Выгодные долларовые вклады: Вклады в долларах под высокий процент, выгодные долларовые депозиты в банках

Вклады в долларах под высокий процент в 2023, открыть выгодный долларовый депозит в банке

Лучшие вклады в долларах — возможность не только сохранить деньги в валюте, но и приумножить их. Здесь вы можете ознакомиться с 60 депозитами в долларах от 26 банков, отсортировать их по ставке, сумме, доходности, а также рассчитать калькулятором выбранное предложение. Сравните долларовые вклады под максимальный процент до 5.00% от банков России.

Поиск вкладов в долларах в России

Вопрос-ответСрок вкладаЛюбой1 месяц3 месяца6 месяцев9 месяцев1 год1.5 года2 года3 года4 года5 лет6 лет

Банк

Топ 10

Топ 20

Топ 30

Все

Тип вклада

Пополнение

Капитализация

Открытие онлайн «/>

Показано 20 из 60Обновлено 06.02.2023

Отзывы о вкладах в долларах

Оставить отзыв

Отличный банк

Рекомендую банк, с 2007 года в этом банке! Очень нравятся условия по накопительным счетам, вкладам! Не навязчивые! Брала ипотеку, проблем в обслуживании нет!

Елена МоскваМосковский Кредитный Банк

Безответственный банк

Отвратительный, ненадежный, безответственный банк. Банк, который в любой момент может подставить доверевшегося ему клиента. Проверенно на своем собственном опыте. Итак: за несколько дней до окончания размещенного в БКС депозита, мне неожиданно позвонила сотрудница банка. Она в частности предложила п…Читать далее

Сергей МоскваБКС Банк

Недобросовестный банк

01.01.2023 банк в одностороннем порядке изменил условия Накопительного счета, не поставив в известность своих клиентов. На все наши претензии ответили что во всем виноваты мы сами, поскольку должны ежедневно заходить на сайт банка и смотреть что же они там удумали. В результате чего вкладчики и я в…Читать далее

В результате чего вкладчики и я в…Читать далее

Михаил ЕкатеринбургУБРиР

Альфа счет

18 января пришла в офис банка на пр.Мира (Омск), чтобы открыть вклад с возможностью снятия и пополнения. Передо мной в очереди был только один человек. Менеджер рассказал мне условия вклада и оказалось, что чтобы снимать и пополнять, минимальная сумма должна быть от 300 тыс, а у меня сильно меньше….Читать далее

Карина ОмскАльфа-Банк

Открыла вклад

Пользуюсь дебетовой картой Ренессанс Кредит, накопила немного денег и решила открыть вклад. Выбрала тоже этот банк из-за высокой процентной ставки. Мне подошел вклад Специальный. Я вложила 10 тыс руб сроком на 367 дней и процентной ставкой 9% годовых. Открыла на год, чтобы получить максимальную проц…Читать далее

Валентина Глушко МоскваРенессанс Банк

Завела карту бкс, чтобы покупать валюту по выгодному курсу

В бкс можно брать практически по биржевому курсу и без дополнительной комиссии. В текущих условиях приняла решение хранить деньги в валюте других стран, чтобы не сгорели в случае инфляции или девальвации. Открыла вклад в юанях под 1,5% и счёт в дирхамах. Другие банки не предлагают почему-то счета в…Читать далее

Открыла вклад в юанях под 1,5% и счёт в дирхамах. Другие банки не предлагают почему-то счета в…Читать далее

Гость МоскваБКС Банк

Все отзывы о вкладах в долларах

Лучшие вклады месяца в России

Надежный

Выгодная ставка для ваших сбережений

от 7 до 9.5%

от 50 тыс

от 91 до 1 096 дн.

Открыть вклад

Лиц. № 2209

Накопительный счет

Повышенная ставка для новых клиентов в первые два месяца

от 0.01 до 10%

от 1 до 1.5 млн

от 1 до 60 дн.

Открыть вклад

Лиц. № 354

Оцените страницу:

Спасибо за ваш отзыв!

Уточните, почему:

Расскажите, что вам не понравилось на странице:

Спасибо за отзыв, вы помогаете нам развиваться!

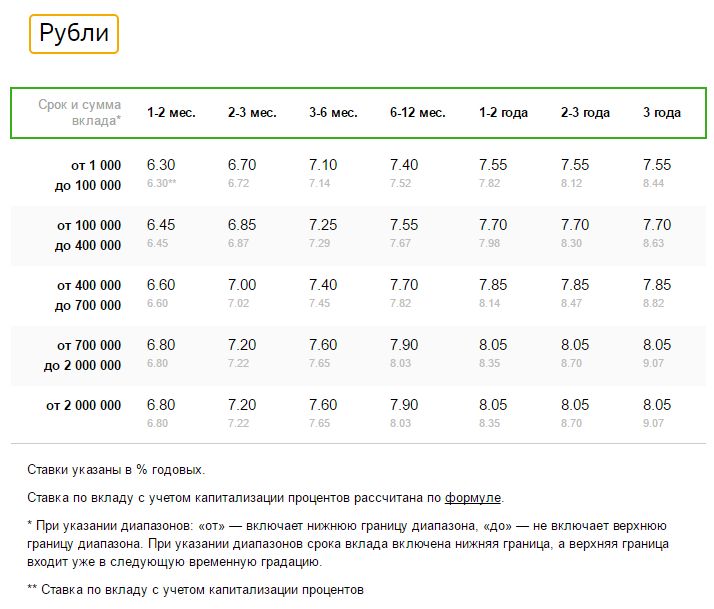

Долларовые вклады

Вклады, которые предлагают оформить населению банковские учреждения, представляют собой гарантированный способ получения дополнительного дохода без всяких затрат и рисков. Выбор предложений в настоящее время очень широкий. Если вы по тем или иным причинам предпочитаете вклады в долларах, тогда следует быть готовым к более низким ставкам по сравнению с рублевыми вкладами. Однако это редко останавливает тех, кто предпочитает хранить сбережения в иностранной валюте, опасаясь резкого изменения курсов.

Выбор предложений в настоящее время очень широкий. Если вы по тем или иным причинам предпочитаете вклады в долларах, тогда следует быть готовым к более низким ставкам по сравнению с рублевыми вкладами. Однако это редко останавливает тех, кто предпочитает хранить сбережения в иностранной валюте, опасаясь резкого изменения курсов.

На каких условиях можно оформить вклады в долларах?

Первое, на что обращает клиент при выборе вклада, является такой параметр как процентная ставка. Максимальный размер в настоящее время редко превышает два процента. Однако даже при таких условиях можно получить определенный пассивный доход. его размер рассчитывается исходя из таких факторов как:

- сумма вклада;

- срок размещения;

- наличие функции капитализации.

Также если мы говорим о том, чтобы открыть долларовые вклады, следует принимать во внимание тот факт, что основная прибыль в данном случае подразумевается не от начисленных процентов, а от изменения котировок валюты. В настоящее время в среднесрочной перспективе на отечественном финансовом рынке курсы иностранных валют постоянно растут, поэтому банки не дают больших процентов по таким вкладам.

В настоящее время в среднесрочной перспективе на отечественном финансовом рынке курсы иностранных валют постоянно растут, поэтому банки не дают больших процентов по таким вкладам.

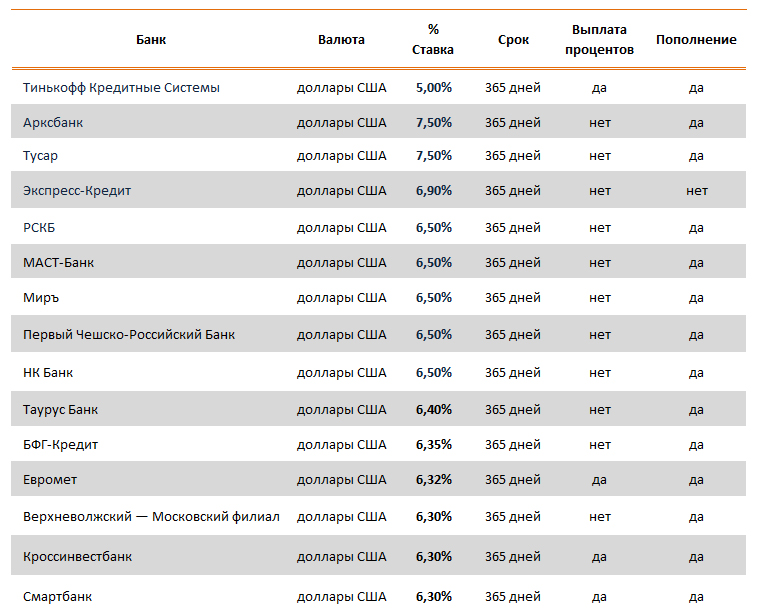

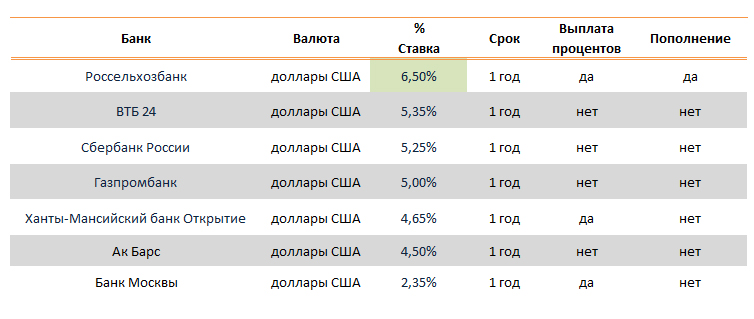

В каком банке открыть депозит в долларах?

| Название вклада | Ставка | Сумма | Срок | |

|---|---|---|---|---|

| Альфа-Вклад Альфа-Банк, Лиц. № 1326 | 0.10% | от 500 $ | до 1095 дней | Подать заявку |

| Накопительный Альфа-Счет Альфа-Банк, Лиц. № 1326 | 0.10% | от 1 $ | до 2190 дней | Подать заявку |

Оформить вклады в банках в долларах не составит никаких трудностей, процедура проводится в сжатые сроки и требует минимального пакета документов. Как правило, достаточно предоставить:

- анкету-заявление;

- паспорт или иной документ, удостоверяющий личность.

Однако специалисты не рекомендуют спешить и относить свои сбережения в первое попавшееся банковское учреждение. Ведь выгодные вклады в долларах предлагаются далеко не везде, различия в условиях предоставления услуги могут кардинально различаться в зависимости от банка. С учетом того, что даже небольшая разница в процентной ставке при хранении на счете крупной суммы выливается в существенные потери, стоит посвятить время на анализ предложений, которые действуют на рынке.

Ведь выгодные вклады в долларах предлагаются далеко не везде, различия в условиях предоставления услуги могут кардинально различаться в зависимости от банка. С учетом того, что даже небольшая разница в процентной ставке при хранении на счете крупной суммы выливается в существенные потери, стоит посвятить время на анализ предложений, которые действуют на рынке.

К счастью, в современных условиях это не займет много времени. Наш портал, который собрал в себе всю актуальную информацию по интересующему вопросу, позволит быстро найти подходящий депозит в долларах. Достаточно задать принципиальные условия сотрудничества с банком, в числе которых наличие таких функций, как:

- пополнение вклада;

- капитализация процентов;

- возможность частичного снятия;

- автоматическое продление сроков вклада.

Возможность задать срок и сумму планируемого вклада позволяет мгновенно получить расчет предполагаемого дохода по каждому из предложений. Все варианты от банков города собраны в одной таблице, данные которой могут быть отсортированы по тому или иному критерию.

Дополнительная информация по долларовым вкладам

Вопрос-ответ

Стоит ли копить в долларах?

Финансисты не советуют делать накопления в одной валюте, так как при падении ее стоимости вы рискуете потерять часть средств. Чтобы снизить возможные риски, лучше разделить все сбережения на три валюты, чтобы потери от снижения стоимости одной валюты компенсировал рост других. Когда рубль падает в цене, растет доллар. Когда падает доллар, растет рубль. Одновременное падение обеих валют невозможно, а значит, и риск потерь минимален. Сочетать доллары эксперты советуют с рублем и евро – наиболе… Читать далее

Выгодно ли открывать вклад в валюте сейчас?

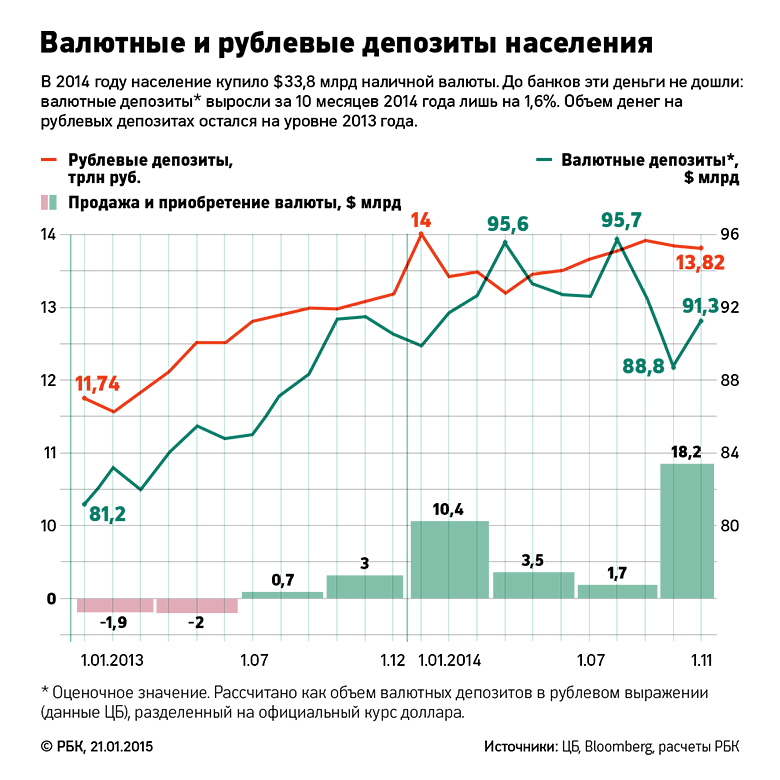

Американские доллары являются мировой резервной валютой, признанной одной из самых стабильных и надежных. Инвестиции в нее всегда будут выгодными. На фоне нестабильного курса рубля растет интерес к вкладам в иностранной валюте, поэтому на сегодняшний день банки ощущают избыток вкладчиков. Следствием этого становится понижение процентных ставок, которые по валютным вкладам изначально невысоки. В конце марта Райффайзенбанк объявил о прекращении приема вкладов в американской валюте с 1 апреля 20… Читать далее

Следствием этого становится понижение процентных ставок, которые по валютным вкладам изначально невысоки. В конце марта Райффайзенбанк объявил о прекращении приема вкладов в американской валюте с 1 апреля 20… Читать далее

В чем отличие накопительного счета в валюте от валютного вклада?

Для упрощения рассмотрим сначала сами понятия. Валютный вклад – это фиксированная сумма средств в иностранной валюте, что хранится в банке, на которую ежемесячно или раз в год начисляются проценты (условия определяются договором, сроком размещения и суммой вклада). Минимальную и максимальную сумму вклада устанавливает банк. Обычно она составляет от 50 долларов или евро. Минимальный срок размещения – 1 месяц, максимальный – 5 и более лет (в зависимости от условий). Как правило, до завершени… Читать далее

Задайте вопрос эксперту

Не нашли ответа на интересующий вас вопрос? Задайте его нашим экспертам, и ответ придет вам на email

Полезно знать

Что такое обезличенный металлический счет?

Инвестиции в драгоценные металлы – выгодная альтернатива обычным банковским вкладам, доходность по которым зачастую оказывается.

Вклад в долларах под высокий процент 💰

Эксперты советуют хранить сбережения в разной валюте. Вклад в долларах от Альфа-Банка — это ещё и дополнительный доход. Сегодня такой вариант подходит клиентам, которые не собираются тратить валютные средства в ближайшее время, а хотят увеличить их.

Тарифы

Если вы хотите открыть счёт в $, есть несколько выгодных возможностей:

•

Альфа-Вклад с годовым доходом до 0,1%.

•

Накопительный Альфа-Счёт с годовым доходом 0,1%.

Подробные условия

Если открывать выгодный Альфа-Вклад, следует учесть условия:

•

Минимальная сумма — 500 $.

•

Срок действия договора можно выбрать из семи вариантов — от 3–9 месяцев до 1–3 лет.

•

Проценты начисляют ежемесячно или в конце расчётного периода, второй вариант более выгодный.

•

Следят за этим с помощью мобильного приложения.

•

Пополнять долларовый баланс нельзя.

•

Снимать средства досрочно можно, но банк пересчитает ставку до 0,005% в год.

•

Работает автоматическая пролонгация.

Для долларового Альфа-Счёта условия иные, но тоже выгодные:

•

Сумма на балансе не ограничивается.

•

Можно снимать доллары и пополнять баланс.

•

Для этого, а также для контроля счёта существует личный кабинет на сайте и в мобильном приложении.

•

Услугу предоставляют бессрочно.

Все долларовые вклады оформляют через интернет, но можно сделать это и в отделении банка. Если будущий вкладчик не является клиентом, сначала он заказывает и получает карту, а потом открывает долларовый счёт.

Страхование вкладов

Долларовые вклады страхуют так же, как и рублёвые. При страховом случае владельцу вернут все деньги, включая проценты, если общая сумма не превышает 1,4 млн ₽. Возмещение выплачивают в российской валюте по курсу ЦБ.

АО «Альфа-Банк» является участником системы обязательного страхования вкладов. Это означает, что средства клиентов Альфа-Банка, размещённые во вкладах и на банковских счетах, надёжно защищены государством. Если банк прекращает работу при наступлении страхового случая, по закону его вкладчикам выплачиваются возмещения по вкладам.

Все вклады* Альфа-Банка застрахованы:

—

текущие счета (в т.ч. карточные)

—

вклады (с начисленными %)

—

накопительные счета (с начисленными %)

—

экспресс-счета

*Под вкладом понимаются денежные средства в валюте Российской Федерации или иностранной валюте, размещаемые физическими лицами или в их пользу в банке на территории Российской Федерации на основании договора банковского вклада или договора банковского счета, включая капитализированные (причисленные) проценты на сумму вклада.

Подробнее

Прибыльность депозитов – операционные расходы на ваши депозиты

Пару недель назад мы подробно рассмотрели происхождение и операционные расходы на производство коммерческих кредитов (ЗДЕСЬ). В этой статье мы углубимся в доходность депозитов и выделим структуру затрат по депозитам. Цель здесь состоит в том, чтобы дать банкирам, которые не используют методологию трансфертного ценообразования и анализа деятельности, представление о стоимости создания наиболее популярных категорий депозитов. Понимание структуры затрат на продукт — это первый шаг к точному ценообразованию и, что более важно, к совершенствованию процессов.

Наш подход к получению доходности депозита Как и в случае с кредитами, если вы пользуетесь Loan Command, нашей моделью ценообразования для взаимоотношений, то многое из этого уже сделано за вас. Однако, если это не так или если вы хотите получить более точную и детализированную информацию, мы обратимся к Kohl Analytics Group, единственной задачей которой является помощь финансовым учреждениям в повышении прибыльности. Они начинают с разработки методологии трансфертного ценообразования, а затем отслеживают деятельность, чтобы назначить соответствующую стоимость. Мы будем использовать их данные и методы для этого анализа.

Они начинают с разработки методологии трансфертного ценообразования, а затем отслеживают деятельность, чтобы назначить соответствующую стоимость. Мы будем использовать их данные и методы для этого анализа.

Чтобы определить основу прибыльности депозита, вы начинаете с расходов на продажу и маркетинг. Эта категория расходов включает прямой маркетинг, расходы на продажи/отделения, связанные с продажей депозитов, а также затраты на продажи сотрудниками (включая накладные расходы на управление), связанные с перекрестными продажами. Годовые затраты на депозитный счет и побочный продукт маркетинга можно увидеть ниже:

Пара пунктов бросается в глаза при анализе приведенных выше данных. Во-первых, имеет смысл, что банки тратят большую часть маркетинговых долларов на проверку бизнеса и счета денежного рынка. Бизнес-проверка предлагает самые значительные остатки, самую высокую выпуклость, самую высокую продолжительность и самую низкую ценовую неэластичность любого депозитного продукта. Кроме того, это единственный продукт в банковской сфере, имеющий наибольшую корреляцию с совокупной прибыльностью за весь срок службы. Если бы когда-либо существовал продукт, в который можно было бы инвестировать маркетинговые доллары, это был бы транзакционный бизнес-аккаунт.

Кроме того, это единственный продукт в банковской сфере, имеющий наибольшую корреляцию с совокупной прибыльностью за весь срок службы. Если бы когда-либо существовал продукт, в который можно было бы инвестировать маркетинговые доллары, это был бы транзакционный бизнес-аккаунт.

Счет денежного рынка является вторым наиболее инвестируемым продуктом в сфере продаж и маркетинга. Здесь банкиры устраивают странный танец конкурирующих вопросов прибыльности. С одной стороны, вам нужна достаточно высокая ставка, чтобы привлекать остатки и держать их подальше от депозитных сертификатов (CD). Тем не менее, с другой стороны, вы не можете продавать по ставке настолько, чтобы это разрушило доходность депозита.

Хитрость в маркетинге счетов денежного рынка заключается в том, чтобы потратить достаточно денег, чтобы разъяснить свое сообщение о том, что счет предназначен для предоставления клиентам лучшего из всех миров. Он платит больше, чем текущий счет, но обеспечивает большую гибкость, чем компакт-диск. Здесь банкиры должны решить, какой счет играет эту роль — денежный рынок или сберегательный, — а затем четко сформулировать свое сообщение о том, что вы хотите, чтобы ваши клиенты использовали.

Здесь банкиры должны решить, какой счет играет эту роль — денежный рынок или сберегательный, — а затем четко сформулировать свое сообщение о том, что вы хотите, чтобы ваши клиенты использовали.

Последний вывод: банкиры обычно тратят слишком много на рекламу компакт-дисков. Проверка высокого баланса (см. выше) кажется правильным вложением, поскольку такие атрибуты, как призовые баллы, ставка или другие привлекательные характеристики, делают большую часть тяжелого подъема продаж. С компакт-дисками примерно так же. При правильном маркетинге и продаже ваш счет денежного рынка обычно имеет более длительный срок действия, чем основная часть ваших компакт-дисков. Таким образом, редко имеет смысл тратить дополнительные маркетинговые доллары либо на привлечение новых клиентов, чувствительных к процентным ставкам, с помощью предложения CD, либо на каннибализацию ваших счетов на денежном рынке и, по сути, на оплату ухудшения показателей рентабельности.

Прибыльность депозита: Ежегодные расходы на обслуживание и поддержку Далее мы рассмотрим расходы на обслуживание и поддержку счета. Эта категория (ниже) включает расходы, связанные с открытием и закрытием счетов, а также общую поддержку счета. Кроме того, этот сегмент затрат включает расходы на борьбу с мошенничеством и управление отрицательным балансом.

Эта категория (ниже) включает расходы, связанные с открытием и закрытием счетов, а также общую поддержку счета. Кроме того, этот сегмент затрат включает расходы на борьбу с мошенничеством и управление отрицательным балансом.

Из вышеизложенного вы можете увидеть одну из основных причин для инвестиций в открытие цифрового счета — множество автоматизированных процессов.

Открытие цифрового счета, в дополнение к экономии времени клиента и расширению вашего присутствия для увеличения объема счета, приведенные выше данные детализируют прямые затраты, которые можно сэкономить, поскольку расходы в каждой категории могут быть сокращены на 33% или более. Этот момент еще больше усиливается, если учесть, что проверка, особенно проверка бизнеса, имеет самую высокую изменчивость затрат. Это верно как между банками, так и внутри банка, поскольку некоторые счета, например счета, принадлежащие не гражданам США, могут иметь гораздо более высокие расходы.

Кроме того, банки часто покупают онлайн-приложения и приложения для мобильных счетов, не задумываясь об обслуживании счета. Это тактическая ошибка. Текущие проблемы со счетом, обновления адресов, добавление бенефициара и аналогичные задачи составляют существенную часть текущих затрат на депозит. Умные банки либо выберут партнера, который может управлять онлайн/мобильным обслуживанием счетов самообслуживания, либо создадут смежные настраиваемые процессы для поддержки самообслуживания депозитных счетов.

Это тактическая ошибка. Текущие проблемы со счетом, обновления адресов, добавление бенефициара и аналогичные задачи составляют существенную часть текущих затрат на депозит. Умные банки либо выберут партнера, который может управлять онлайн/мобильным обслуживанием счетов самообслуживания, либо создадут смежные настраиваемые процессы для поддержки самообслуживания депозитных счетов.

Далее мы берем затраты на рабочую силу и прямые расходы, связанные с обработкой транзакций, чтобы включить освобождение от обработки.

Мы объединяем все три вышеперечисленные категории затрат и получаем приведенные ниже общие прямые операционные расходы в год на счет каждого депозитного продукта.

Процентная стоимостьДобавление процентной стоимости по категориям начинает менять картину доходности депозита. Банкиры могут лучше понять стоимость наличия компакт-дисков по сравнению с такими продуктами, как сберегательные или транзакционные счета.

Доходность депозита: генерация комиссии Теперь самое интересное. Как только вы учитываете комиссионные, картина прибыльности меняется. Транзакционные счета, как и проверки, генерируют существенную сумму комиссий (ниже). Таким образом, имеет больше смысла инвестировать в маркетинг и разработку продукта, чем в компакт-диски.

Как только вы учитываете комиссионные, картина прибыльности меняется. Транзакционные счета, как и проверки, генерируют существенную сумму комиссий (ниже). Таким образом, имеет больше смысла инвестировать в маркетинг и разработку продукта, чем в компакт-диски.

Как и затраты на переработку, плата за проверку продуктов, как правило, отличается самой широкой вариабельностью. Банкам, которые какое-то время не рассматривали структуру своих комиссий, рекомендуется сделать это, поскольку это является основным аспектом, способствующим такой изменчивости. При поиске дополнительных комиссионных доходов, начиная с проверки, а затем переходя на счета IRA, это два крупнейших источника в мире депозитов.

Добавьте сборы к общим прямым затратам, и вы получите приведенный ниже профиль затрат.

На приведенной выше диаграмме вы можете увидеть профиль прибыльности таких счетов, как чек, по сравнению с компакт-дисками, сберегательными счетами или денежными рынками. На этой диаграмме также подчеркивается важность обработки исключений и освобождения от комиссий. Предоставление исключений и отказ от комиссий не только вынуждают банк отказываться от доходов, но и увеличивают операционные расходы. Вывод заключается в том, что банки хотят быть предельно ясными в своих действиях по освобождению от комиссий и иметь процесс для эффективной обработки таких исключений.

Предоставление исключений и отказ от комиссий не только вынуждают банк отказываться от доходов, но и увеличивают операционные расходы. Вывод заключается в том, что банки хотят быть предельно ясными в своих действиях по освобождению от комиссий и иметь процесс для эффективной обработки таких исключений.

Как только вы начнете делить затраты на сальдо депозита, вырисовывается окончательная картина.

Претворение этой идеи в жизньИз вышеприведенных данных можно сделать несколько выводов. Прежде всего, это важность управления ценообразованием и эффективностью депозитного счета посредством разработки продукта и маркетинга. Во-вторых, растущее значение открытия и обслуживания счетов онлайн и мобильных устройств. Открытие цифрового счета может не только немедленно снизить ваши затраты на обработку, но также имеет решающее значение для создания баланса и расширения присутствия.

Другим важным аспектом здесь является то, что по мере того, как все больше банков будут работать с большим количеством цифровых продуктов, банки без этих функций будут менее гибкими в ценообразовании. По мере замедления сбора депозитов в традиционных филиалах предельные издержки для этих банков будут продолжать расти. Разница в операционных расходах между цифровыми открытыми/обслуживаемыми счетами и традиционными филиальными счетами будет продолжать увеличиваться. При этом банки без открытия цифрового счета будут отданы в руки эквайерам за все более и более низкие мультипликаторы цены.

По мере замедления сбора депозитов в традиционных филиалах предельные издержки для этих банков будут продолжать расти. Разница в операционных расходах между цифровыми открытыми/обслуживаемыми счетами и традиционными филиальными счетами будет продолжать увеличиваться. При этом банки без открытия цифрового счета будут отданы в руки эквайерам за все более и более низкие мультипликаторы цены.

Третий урок из этих данных заключается в важности направления клиентов на более прибыльные продукты, такие как транзакционные счета. Хотя об этом знает почти каждый банк, немногие предлагают продукты и рекламные акции, ориентированные на рефералов, переводы счетов и открытие дополнительных счетов.

И последний вывод — важность накопления депозитного баланса. Подобно нашему первому пункту, хотя каждый банк знает об этом, немногие банки пытаются оптимизировать рентабельность инвестиций (ROI), увеличивая маркетинговые бюджеты, чтобы сосредоточиться на кампаниях по созданию баланса. Это самая простая в развертывании кампания с самой высокой рентабельностью инвестиций, однако большинство банков упускают из виду кампании по наращиванию баланса.

Здесь счета денежного рынка, за которыми следуют счета IRA, проверка высокого баланса и проверка бизнеса, имеют наибольшую чувствительность баланса маркетингового счета. Ориентация клиентов на перевод денег из других банков или на увеличение их баланса IRA, вероятно, обеспечит наилучшую рентабельность инвестиций в маркетинг.

Как часто напоминает своим клиентам Kohl Analytics Group: «Вы не решите проблему, которую не понимаете полностью». Большинство банков никогда не видели такой детализации данных и, как следствие, часто неправильно оценивают свои депозиты и недостаточно инвестируют в дизайн продукта и маркетинг.

Надеемся, что эта статья помогла вам лучше понять затраты на депозиты и дала действенные советы о том, как повысить прибыльность.

============================================== ==============

Если вы представляете финансовое учреждение, получите доступ к нашему блогу ЗДЕСЬ , следите за нашим микроблогом в Twitter ЗДЕСЬ и/ или подпишитесь на наш подкаст ЗДЕСЬ .

Этот комментарий в блоге отражает личное мнение, точку зрения и анализ автора, а не SouthState Bank. Этот блог предоставляет только общие сведения о банковской отрасли, лидерстве, управлении рисками и других смежных темах и не содержит каких-либо конкретных рекомендаций. Банки должны проконсультироваться со своими специалистами и полностью изучить любые возможности и риски, упомянутые здесь.

SouthState Bank N.A. — публично торгуемый общественный банк с капиталом 46 миллиардов долларов США на Юге, который экспериментирует на пути к тому, чтобы стать самым результативным учреждением с оборотом 100 миллиардов долларов. Финансовую информацию можно найти ЗДЕСЬ . SouthState имеет одну из крупнейших сетей банков-корреспондентов в банковской отрасли и делает свои данные, политики, анализ поставщиков, продукты и мысли доступными для любого учреждения, которое хочет отправиться в путешествие вместе с нами.

Прибыль банков США выросла в 3-м квартале, несмотря на предупреждающие знаки -FDIC

[1/2] Однодолларовые банкноты США скручиваются и проверяются во время производства в Бюро гравировки и печати в Вашингтоне, 14 ноября 2014 года.

НЬЮ-ЙОРК, 1 декабря (Рейтер) — Банки США сообщили о росте чистой прибыли в третьем квартале на 3,2% по сравнению с прошлым годом, но всплеск ранних просрочек и более высокие нереализованные убытки по ценным бумагам могут снизить будущую прибыль, сообщила Федеральная служба страхования депозитов. Корпорация (FDIC) сообщила в четверг.

В совокупности банки получили прибыль в размере 71,7 миллиарда долларов в третьем квартале. FDIC собирает данные 4746 коммерческих банков и сберегательных учреждений, которые она страхует.

Исполняющий обязанности председателя FDIC Мартин Грюнберг заявил на пресс-конференции, что более высокая инфляция и процентные ставки, а также геополитическая неопределенность могут снизить прибыль банков.

Несмотря на высокие прибыли, о которых сообщили банки, ежеквартальный банковский профиль FIDC показал, что банки отложили 14,6 миллиардов долларов на покрытие безнадежных кредитов в квартале, что на 31,5% больше, чем в предыдущем квартале. В основном его поддержали финансовые учреждения с активами более 10 миллиардов долларов.

В основном его поддержали финансовые учреждения с активами более 10 миллиардов долларов.

Последние обновления.0003

Посмотреть еще 2 истории

Результаты за третий квартал также показали, что просрочка по кредитам досрочно выросла на 3 базисных пункта по сравнению с предыдущим кварталом, до 0,51%, что обусловлено кредитными картами, коммерческими и промышленными кредитами и автокредитами.

«Эти ранние просрочки могут быть индикатором будущих проблем с качеством активов», — сказал Грюнберг.

Более высокие процентные ставки также привели к росту нереализованных убытков банков по ценным бумагам на 46,9% до 689,9 млрд долларов, сообщила FDIC.

«Сочетание высокого уровня долгосрочных сроков погашения активов и умеренного сокращения депозитов подчеркивает риск того, что эти нереализованные убытки могут стать реальными убытками, если банкам потребуется продать инвестиции для удовлетворения потребностей в ликвидности», — сказал Грюнберг журналистам, добавив, что потери может быть «значительным».

Об авторе