Выгодный эквайринг: Тарифы на торговый и интернет-эквайринг от банков для ИП и юридических лиц

сравнение тарифов лучших банков + подключение

В статье разберем особенности торгового эквайринга. Сравним самые выгодные тарифы, узнаем, как выбрать банк и подключить эквайринг. Мы расскажем о видах оборудования, необходимого для приема оплаты, и остановимся на отзывах клиентов.

Что такое торговый эквайринг и как он работает

Торговый эквайринг — это услуга банка, которая позволяет покупателям расплачиваться в торговых точках с помощью карт. Транзакции проводятся через специальные POS-терминалы. Передача данных осуществляется с помощью процессингового центра и интернета.

Алгоритм выполнения платежа с помощью эквайринга:

- На кассе покупатель вставляет карту в терминал — это обеспечивает доступ системы к карточному счету и снятию средств за покупку.

- Сведения о карте сначала переводятся в банк-эквайер, а оттуда в банк-эмитент, который ее изготовил.

- Система выполняет проверку и оценивает состояние счета на предмет наличия необходимой суммы.

- Деньги снимаются со счета после завершения проверки, а затем переводятся на р/с магазина.

- Покупатель забирает карту и чек.

В связи с последними изменениями в законодательстве все операции по эквайрингу, как и расчеты наличными отображаются на онлайн-кассах.

В чем разница между торговым и интернет-эквайрингом

Принцип работы и порядок выполнения транзакций обеих услуг существенно не отличается. Единственная разница в том, что при торговом эквайринге все операции осуществляются в помещении торговых точек. Для этого используется терминал, и у покупателя должна быть в наличии пластиковая карта.

При интернет-эквайринге роль терминала выполняет специальный модуль, интегрированный в CMS сайта. Пользователь оплачивает покупку удаленно, в режиме онлайн, для чего требуется указать реквизиты карты в специальной форме на странице интернет-магазина.

Оборудование торгового эквайринга

Существуют две группы терминалов для торгового эквайринга:

- Платежный терминал — стационарное или переносное оборудование для приема карт, который устанавливается непосредственно в месте продаж.

Связь с банком поддерживается через интернет, с помощью кабеля или СИМ-карты. Банк продает такие устройства, предоставляет в аренду или выдает бесплатно.

Связь с банком поддерживается через интернет, с помощью кабеля или СИМ-карты. Банк продает такие устройства, предоставляет в аренду или выдает бесплатно. - Мобильный терминал — компактное устройство, которое оптимально подходит для приема оплаты на выезде (например, курьерской доставкой). Терминал выглядит в виде картридера и подключается к мобильному устройству (планшету, смартфону), имеющему доступ в интернет. Такие терминалы не предоставляются в аренду, их можно только купить.

Самые выгодные тарифы по торговому эквайрингу

Мы подготовили тарифы банков в сравнительной таблице:

| Название банка | Стоимость/аренда терминала | Проценты за операцию |

| Тинькофф | покупка — 18,5 тыс. р. или 19,5 тыс. р. | от 1,59 до 2,69% |

| Точка | от 12 до 20 тыс. р./от 1,2 до 2 тыс. р. в мес. | от 1,4 до 2,5% |

| Модульбанк | от 14,2 до 29,3 тыс. р./от 1,7 до 2,2 тыс. р. в мес. р./от 1,7 до 2,2 тыс. р. в мес. | от 1% до 2,3% |

| Сбербанк | аренда — от 1,5 до 3 тыс. р. в мес. | до 2,5% |

| СКБ-банк (ДелоБанк) | стоимость терминала — 1,7 тыс. р./мес. или 17 тыс. р. разово | от 1,7 до 2% |

| Веста Банк | аренда без абонентской платы | от 1,7% |

| УБРиР | бесплатно | от 1% |

| Открытие | аренда — до 1200 р. в мес. | от 1,99% |

| ВТБ | бесплатно | от 1,8% |

| Промсвязьбанк | бесплатно | от 1,59 до 1,89% |

| Райффайзенбанк | от 14,9 до 29,9 тыс. р./1990 р. в мес. | 2,29% |

| Совкомбанк | бесплатно | от 1,9% |

В процессе выбора учитывайте рейтинг банка и другие условия.

Нужно ли открывать расчетный счет в банке

Использование торгового эквайринга без открытия р/с невозможно, вне зависимости от формы собственности предприятия. Закон обязывает открыть р/с даже ИП. Необязательно оформлять счет в том же банке, который предоставляет услугу. Эквайер может перечислять оплату и на ваш р/с в другом банке.

Закон обязывает открыть р/с даже ИП. Необязательно оформлять счет в том же банке, который предоставляет услугу. Эквайер может перечислять оплату и на ваш р/с в другом банке.

Как выбрать банк

В процессе подбора учитывайте следующие критерии:

- Статусность и надежность банка.

- Общие условия для ИП и юр. лиц.

- Тарифы на РКО.

- Условия подключения эквайринга.

- Возможность аренды или приобретения дешевого оборудования.

- Пакет необходимых документов.

- Возможность подключения эквайринга без открытия р/с.

Учитывая перечисленные параметры, вы сможете определить, условия какого банка лучше подходят для вашей деятельности.

Как подключить торговый эквайринг

Для оформления договора с банком выполните следующие действия:

- Подберите подходящий банк, зайдите на сайт и заполните заявку.

- Дождитесь связи с оператором для уточнения деталей, выбора тарифа, модели терминала и т. д.

- Подготовьте и предоставьте требуемые документы.

- Дождитесь приезда курьера и подпишите соглашение.

После выполнения указанных действий специалисты банка подключат необходимое оборудование в помещении вашей торговой точки. Вам остается провести тестовый платеж для проверки системы.

Преимущества и недостатки торгового эквайринга

Преимущества услуги:

- Расширение вариантов оплаты для клиентов, что увеличивает товарооборот и общую прибыль.

- Минимизация мошеннических действий и обмана в процессе совершения транзакций — платежи через эквайринг надежно защищены.

- Снижение риска получения поддельных купюр и отсутствие необходимости выдавать сдачу.

- Обслуживание оборудования осуществляется за счет банка — нет лишних затрат.

Недостатки услуги:

- Выплата комиссии за каждую операцию.

- Зачисление средств на р/с осуществляется в течение 1 — 3 раб. дней.

- Дополнительные расходы на приобретение или аренду оборудования.

Отзывы ИП и юридических лиц

Екатерина:

Подключили наш магазин к эквайрингу в Тинькофф. Выбрали его, потому что здесь открыт р/с и действует вменяемая комиссия. Все процедуры по подписанию бумаг и подключению оборудования заняли ровно неделю. В сам банк директор ездил всего один раз для написания заявления. Терминал работает нормально, претензий у нас нет.

Андрей Юрьевич:

Сергей Игоревич:

Я собственник продуктового магазина. В течение 2 лет пользуюсь эквайрингом Совкомбанка. Размер комиссии меня устраивает, и за весь период обслуживания она не повышалась Деньги зачисляются на р/с, как правило, через день.

Кирилл:

Эквайринг: тарифы банков, рейтинг для ИП и ООО (обновлено: 24.05.2020)

Не знаете, какой банк выбрать для сопровождения расчетов с клиентами? Наш рейтинг поможет определиться!

В рейтинге представлены российские банки, предоставляющие услуги эквайринга в 2020 году. Сюда вошли как крупные и известные банковские организации, так и небольшие банки, работающие без офисов, но ориентированные на дистанционное предоставление услуг представителям малого и среднего бизнеса. Для каждого из них представлена следующая информация:

Сюда вошли как крупные и известные банковские организации, так и небольшие банки, работающие без офисов, но ориентированные на дистанционное предоставление услуг представителям малого и среднего бизнеса. Для каждого из них представлена следующая информация:

- тарифы на РКО;

- тарифы на услуги мобильного, торгового и интернет-эквайринга;

- перечень необходимых для подключения документов для ИП и для ООО;

- особенности предоставления услуг;

- порядок подключения эквайринговых сервисов;

- уровень надежности банка;

- мнение клиентов по поводу банковской организации в целом и услуг эквайринга.

Какой вид эквайринга вас интересует?

Торговый эквайринг

Основные условия

(зависят от тарифов):

- Стоимость:

0₽ / 700₽ / 3 500₽ / 25 000₽ мес. - Комиссия:

2,2% / 2% / 1,8% / 1,65%

Основные условия

(зависят от тарифов):

- Стоимость:

индивидуально - Комиссия:

1% (при покупке терминала, оборот — до 100 000 ₽),

1,5% — 1,9% (покупка терминала)

Основные условия

(зависят от тарифов):

- Стоимость:

индивидуально

1,7% — 2,1%

Основные условия

(зависят от тарифов):

- Стоимость:

от 0 ₽ - Комиссия:

от 1,9%

Основные условия

(зависят от тарифов):

- Стоимость (предоплата):

1 990₽ / 2 690₽ / 3 990₽ мес.

- Комиссия:

2,69% / 2,29% / 1,79%

Основные условия

(зависят от тарифов):

- Стоимость:

от 1 990₽/мес. - Комиссия:

от 1,59% — при покупке, от 1,89% — при аренде

Основные условия

(зависят от тарифов):

- Стоимость:

0₽ / 490₽ / 1 290₽/мес. - Комиссия:

1% (до 500 000 ₽)

Основные условия

(зависят от тарифов):

- Стоимость:

индивидуально - Комиссия:

от 1,6%

Интернет эквайринг

Основные условия

(зависят от тарифов):

- Стоимость:

индивидуально - Комиссия:

1,9% — 2,2%

Основные условия

(зависят от тарифов):

- Стоимость:

индивидуально - Комиссия:

1%-2,4%

Основные условия

(зависят от тарифов):

- Стоимость:

индивидуально - Комиссия:

2,8%

Основные условия

(зависят от тарифов):

- Стоимость:

0₽/мес.

- Комиссия:

2,4%-2,6%

Основные условия

(зависят от тарифов):

- Стоимость:

индивидуально - Комиссия:

2,99% / 2,59% / 2,49% / инд.

Основные условия

- Стоимость:

индивидуально - Комиссия:

от 0,4% до 0,7%

Основные условия

(зависят от тарифов):

- Стоимость:

индивидуально - Комиссия:

индивидуально

Основные условия

(зависят от тарифов):

- Стоимость:

индивидуально - Комиссия:

от 1%

Мобильный эквайринг

Основные условия

(зависят от тарифов):

- Стоимость:

индивидуально - Комиссия:

2,7%

Основные условия

(зависят от тарифов):

- Стоимость:

индивидуально - Комиссия:

2,5%-2,75%

Основные условия

(зависят от тарифов):

- Стоимость:

индивидуально - Комиссия:

индивидуально

Подробное описание тарифов эквайринга находится в карточке каждого банка. Фильтр, идущий после рейтинга, позволит вам сравнить базовые характеристики эквайринговых сервисов от разных банковских организаций, чтобы выбрать максимально выгодное и удобное предложение. Вы можете отметить в нем только несколько интересующих вас банков, или все сразу, чтобы сформировать сводную по общему списку.

Фильтр, идущий после рейтинга, позволит вам сравнить базовые характеристики эквайринговых сервисов от разных банковских организаций, чтобы выбрать максимально выгодное и удобное предложение. Вы можете отметить в нем только несколько интересующих вас банков, или все сразу, чтобы сформировать сводную по общему списку.

Принять окончательное решение помогут отзывы клиентов, уже воспользовавшихся услугами эквайринга. Кстати, вы тоже можете рассказать о своем опыте, заполнив приведенную ниже форму.

Что такое эквайринг, какие виды бывают и как выбрать

Что такое эквайринг

Значение берёт начало от английского acquire – приобретать.

Это услуга, которую оказывает банк, благодаря чему ваш клиент может расплачиваться за приобретение товара или услуги безналичным расчётом, то есть банковской картой через терминал.

Основные особенности эквайринга:

- На сегодняшний день доля оплат безналичным расчётом превышает долю оплат наличными. Поэтому эквайринг важен для торгового вида бизнеса.

- Массовое использование банковских карт для оплаты позволило достичь большого уровня удобства. От клиента не требуется носить с собой наличку, а продавцу не нужно беспокоиться о сдаче.

- Комиссия за использование эквайринга берётся только с предпринимателя. Его клиенты за это не платят. А процент комиссии с бизнеса не высок. До 2,5 процента.

Участники эквайринговой операции

Бизнес (торговая точка) – предприниматель или фирма, которая продаёт товары или услуги.

Банк-эквайер – поставщик оборудования для проведения эквайринговых операций, взимает комиссию, а также несёт ответственность за техническое исполнение операции. Такая организация, чтобы иметь возможность предоставлять бизнесу услуги, должна быть зарегистрирована в одной или нескольких международных платёжных системах. Стандартно это всем известные Visa, MС, а также с недавних пор – «Мир».

Банк-эмитент – та организация, которая карты выпускает. В случае банка-эмитента ответственность распространяется на правильность расчётов с держателем карты.

В случае банка-эмитента ответственность распространяется на правильность расчётов с держателем карты.

Клиент – человек, владеющий банковской картой и совершающий с помощью неё безналичную оплату.

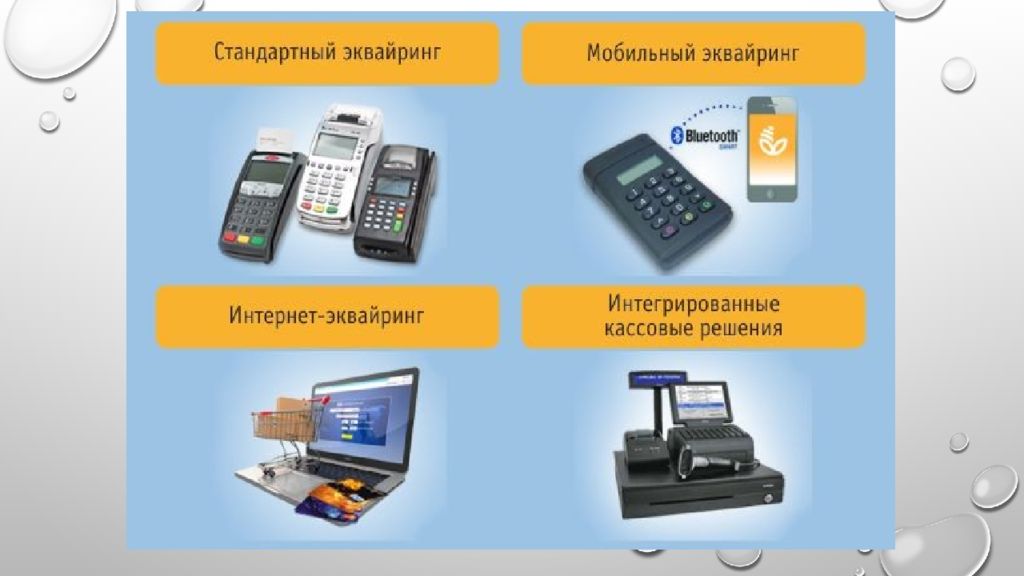

Виды эквайринга

Есть несколько основных видов эквайринга, а также ATM-экварйинг

Торговый эквайринг

К этому понятию относятся всё оборудование, размещённое в физических торговых точках, начиная от магазинов, заканчивая кинотеатрами, АЗС и кафе.

Это самый первый появившийся на рынке вид оплаты безналичными средствами. С помощью такого устройства, с карты клиента списывается нужная сумма денег. После чего они поступают на счёт продавца товара или услуги, через чей терминал было произведено списание.

Сумма денежных средств поступает на счёт продавца уже за вычетом процента комиссии.

Интернет-эквайринг

Сравнительно недавно ставший популярным в России вид эквайринга. Развился совместно с бурным ростом индустрии интернет-торговли. К этому виду относятся все виды покупок через интернет, когда оплата происходит через банковскую карту или платёжные сервисы.

К этому виду относятся все виды покупок через интернет, когда оплата происходит через банковскую карту или платёжные сервисы.

Терминал в таком случае продавцу без надобности. Его заменяет электронный сервис банка и специальная онлайн-программа, которая будет обеспечивать конфиденциальность данных и защищённость денежного перевода.

Комиссия в случае интернет-эквайринга может превышать даже пять процентов.

Мобильный эквайринг

По сути это использование тех же самых POS-терминалов, что и при торговом эквайринге, только в данном случае предоставляется их мобильная версия. То есть такие терминалы не привязаны физически к одной точке, а могут переноситься.

Мобильный эквайринг необходим для определённых видов бизнеса, для реализации которых требуется возможность оплаты на месте. Например – такси, курьеры, выездная торговля и другие.

Мобильным такой эквайринг называется не только и не столько благодаря тому, что терминалы можно переносить, а из-за того, что управляются они с помощью сматрфона с установленным заранее на нём специальным приложением.

Комиссия за подобный эквайринг может быть ещё выше, чем в случае интернет-эквайринга. А предоставляют его такие сервисы как Pay Me, ibox, SimplePay и ряд других.

ATM-эквайринг

Подобный вид эквайринга тоже распространён, но не требуется для большинства видов бизнеса, а является самостоятельным. Это все возможные терминалы и банкоматы, которые позволяют совершать через себя оплату услуг.

Как выбрать эквайринг

На сегодняшний день почти каждая банковская организация предлагает среди своих услуг эквайринг. Как торговый, так и интернет, и даже мобильный. Но факт в том, что не во всех банковских организациях предоставляется одинаковое оборудование и прописываются одинаковые условия. Поэтому есть несколько критериев, по которым лучше выбирать.

Тип эквайринговых терминалов

От типа оборудования зависит и его стоимость, и его возможности.

POS-терминалы

Самые распространённые варианты. Модели такого оборудования представлены на рынке несколькими основными фирмами. В основном оборудованы стандартно, но также встречаются с возможностью дополнительно оснащать выносной клавиатурой для ввода пин-кода, чтобы покупателю была доступна только она, а сам терминал с блоком печати чеков находился у продавца.

В основном оборудованы стандартно, но также встречаются с возможностью дополнительно оснащать выносной клавиатурой для ввода пин-кода, чтобы покупателю была доступна только она, а сам терминал с блоком печати чеков находился у продавца.

Импринтеры

Практически изжившие себя виды, которые предшествовали стандартным ПОС-терминалам. Авторизация происходит по телефону. Такие терминалы встречаются сейчас только в качестве подстраховки в случае потери связи с интернетом у обычных терминалов.

Кассовые аппараты, оснащённые функцией эквайринга

На сегодняшний день становятся основным видом терминалов благодаря тому, что с лета 2017 года на законодательном уровне была введена обязанность всем торговым точкам использовать терминалы для моментальной онлайн-отправки чеков в налоговую. Такие аппараты мало того, что необходимы, так ещё и автоматизируют процесс, упрощая деятельность продавца и взаимодействие с контролирующим органом.

Разновидность терминалов по типу связи с банком

Варианты связи влияют на её стабильность и быстродействие. Естественно наиболее удобным является wi-fi соединение. Однако для этого требуется оснащение отдельно торговой точки интернет-соединением через обычного провайдера.

Естественно наиболее удобным является wi-fi соединение. Однако для этого требуется оснащение отдельно торговой точки интернет-соединением через обычного провайдера.

Сеть 3G позволяет использовать терминалы в точках, где нет отдельного подключения к интернету через провайдера, однако такой вариант значительно медленнее.

Остальные виды связи, такие как Ethernet и GPRS уже практически не используются.

Варианты платёжных систем, с которыми сотрудничает банк

Основными являются Visa и MasterCard. Однако чем шире список этих систем, тем больше вариантов карт может обсуживать терминал. С 2014 года большинство банков поддерживает и национальную платёжную систему «МИР».

Договор об оказании услуг эквайринга

Документ отражает все варианты взаимодействия между банком и фирмой или предпринимателем, включая сроки зачисления, варианты использования, техническую поддержку и так далее.

Также важно и дополнение к договору эквайринга, так как в нём должно содержаться описание оборудования.

Обязанности банка при эквайринге

- Стабильность действия оборудования.

- Обучение сотрудников.

- Своевременное перечисление денег.

- Сервисное обслуживание.

Обязанности торговой точки, оснащённой терминалом для эквайринга

- Требуется обеспечить безопасное использование терминалов.

- Обязанность принимать банковские карты.

- Обязуется выплачивать банку комиссию за использование терминала.

Этапы выбора банка для эквайринга

- Узнать какие варианты оборудования предлагает банк, какова стоимость терминала, каков его функционал.

- Прочитать и изучить договор эквайринга.

- Узнать, какой процент берёт банк с каждой безналичной оплаты

Важно! С каждой оплаты, проведённой через терминал, банк будет забирать себе определённый процент, который указывается в договоре. В случае торгового эквайринга он варьируется от банка к банку и может достигать 2,5%.

И если некоторые банки предоставляют POS-терминалы для своих клиентов бесплатно, то комиссия за использование берётся всеми. При выборе банка важно понимать, какие именно комиссионные условия предлагает вам организация.

- Уточнить, какие платёжные системы поддерживаются.

- Выделить свои права и обязанности согласно договору.

- Изучить предлагаемые банком тарифы на расчётно-кассовое обслуживание.

Это важный фактор, так как некоторые банки не позволяют пользоваться терминалами без открытия расчётного счёта, что может усложнить задачу и увеличить расходы на эквайринг в целом.

Как подключить эквайринг

- Обратиться в банк и запросить консультацию по эквайринговым услугам. Узнать всю информацию.

- Заполнить заявление по форме банка для подключения эквайринга.

- Заключить с банковской организацией договор.

- Предоставить запрашиваемые банком документы

- Начать работать и принимать оплату безналичным расчётом.

Необходимые документы для заключения договора эквайринга

- Паспорт представителя фирмы, либо паспорт индивидуального предпринимателя

- Документ о гос.регистрации

- Документ из налоговой

- Документ с реквизитами

- Карточка, в которой содержатся образцы подписей и оттиск печати.

- Банк может запросить дополнительные документы – бухбаланс, лицензии и патенты, фото торговой точки, где будет установлен терминал и т.д.

Безопасность эквайринга

Торговый эквайринг считается самым безопасным и защищённым. Наименее – мобильный эквайринг из-за того, что при его осуществлении используется смартфон и прямое подключение к интернету. Поэтому банки часто ставят лимиты на размеры сумм, которые можно оплатить через этот вид эквайринга за один раз.

Что делать, если счёт в одном банке, а эквайринг хочется открыть в другом?

Если у вас торговый вариант эквайринга, то большинство банков на сегодняшний день не видят никакой проблемы в том, что р/с открыт в одной организации, а терминал предоставляется другой. Однако нужно понимать, что за перевод в другой банк будет либо отдельная, либо повышенная комиссия.

Однако нужно понимать, что за перевод в другой банк будет либо отдельная, либо повышенная комиссия.

Если у вас интернет-эквайринг, то пользоваться им можно вообще без открытия расчётного счёта. Средства в таком случае будут поступать на личный счёт. Другое дело, что банкам это невыгодно, поэтому они предпочитают такие услуги вообще не оказывать. Выходом могут стать специальные сервисы. Например, Эвотор, или Uniteller. Такие сервисы выступают посредниками между вами и банком, сами заключая соглашения.

Что выгоднее – покупать терминал для эквайринга, или арендовать его?

Этот вопрос предприниматель должен решить для себя сам. Потому что всё будет зависеть от конкретной ситуации, возможностей и условий банка. Так, например, некоторые банки при расчётно-кассовом обслуживании предлагают установку терминалов бесплатно. С другой стороны, комиссия за использования терминала банка может быть выше, чем при собственном. Но собственный стоит в несколько раз дороже, что может не подойти начинающему предпринимателю, а банк при этом может наложить ограничения на суммы ежемесячного использования.

Для ответа на вопрос нужно знать конкретные условия.

Нужно ли выбивать чеки при использовании интернет-эквайринга?

Сейчас законодательство это требует. Конкретно всё прописано в законе № ФЗ-54. Другое дело, что при интернет-оплате картой, подтверждающим документом будет электронная квитанция. Именно она может учитываться в качестве подтверждающего документа в момент составления бух или налоговой отчётности, а также быть основанием для возврата. Такая квитанция стандартно отправляется на адрес электронной почты, которые клиент обязательно заполняет при покупке.

Может ли банк отказать в эквайринге?

Может, но такие случаи крайне редки. Просто потому что для банка это выгодная сделка. С другой стороны он вправе это сделать, если считает, что клиент, обратившийся за эквайрингом обладает плохой бизнес-репутацией, или занесён в чёрный список банка.

Стандартные требования к интернет-порталу для предоставления услуг интернет-эквайринга

На сайте необходимо разместить контактную информацию, которая будет содержать реквизиты продавца, его адрес и телефон для связи.

Портал обязан предоставлять такое описание товара, которое позволит покупателю делать осознанный выбор при покупке. (Это на самом деле, чтобы возвратов меньше было).

Должна быть размещена подробная информация по осуществлению оплаты, а также логотипы платёжных систем.

Должна быть размещена информация о том, как покупатель может вернуть товар, а также информацию о том, какие товары не подлежат возврату.

Продавец должен предоставлять информацию о доставке.

В случае, если интернет-портал не обладает какой-либо из вышеуказанной информации, банк может отказать в предоставлении услуг эквайринга, либо занести фирму в разряд «повышенные риски», что ведёт за собой повышение комиссии.

где лучше, какие тарифы предлагают

Услуга эквайринга тесно связана с развитием технологии бесконтактных платежей по всему миру. С каждым годом банки разрабатывают тарифы, которые становятся всё более выгодными для партнёров. Но необходимо лучше разобраться в услуге, чтобы понять, в чём её основные особенности. И сделать правильный выбор подходящего банка.

И сделать правильный выбор подходящего банка.

Что такое эквайринг для ИП

С английского языка перевод слова звучит как «получать, приобретать». Но есть другое определение, которое раскрывает суть явления более полно. Эквайрингом называют безналичный способ осуществления различных операций.

Расчёт за товар

Реализуются действия за счёт нескольких инструментов:

- пластиковые карты;

- интернет/ процессинговый центр;

- аппаратно-программный комплекс.

Интересно. В действие весь этот механизм приводят банки, поэтому можно сказать, что эквайринг для ИП – одна из банковских услуг.

Как выбрать лучший банк

Большинство организаций предлагают подобные услуги для предпринимателей. Но тариф не всегда действительно выгоден. Следует обратить внимание на несколько моментов, чтобы принять решение было проще. Мобильный портал для услуги тоже будет удобным решением.

Что нужно учесть при выборе:

- Вид, цена оборудования от кредитной организации.

От этого зависит, какими будут первоначальные затраты. Для приёма платежей потребителям предлагают три разновидности техники: кассовые аппараты с опцией эквайринга, импринтеры, POS-терминалы.

От этого зависит, какими будут первоначальные затраты. Для приёма платежей потребителям предлагают три разновидности техники: кассовые аппараты с опцией эквайринга, импринтеры, POS-терминалы.

- Вид связи у аппаратов. Эквайринг тарифы для ИП предполагает разные, в зависимости и от этого показателя. Беспроводные каналы WiFi – самые популярные варианты, хотя можно найти и другие подобные решения. Ethernet – разновидность, которая считается самой надёжной. Можно выбрать Dial-up, либо GPRS.

- Платёжные системы, работу с которыми поддерживает банк. Международные платёжные системы выбираются индивидуально каждым из банков. Чем больше выбор первоначально – тем дешевле обходится услуга. Visa, MasterCard и МИР – наиболее крупные, проверенные системы. Многие эксперты уверены, что на территории России в ближайшее время основным вариантом станет именно МИР.

- Договор торгового эквайринга для ИП. Главное – чтобы контракт подробно описывал особенности будущего сотрудничества и взаимодействия.

Из обязанностей банка самые важные: гарантия перевода средств на счета в оговорённые сроки; обеспечение бесперебойной работы устройств, службы поддержки при необходимости; обучение персонала; установка оборудования.

Из обязанностей банка самые важные: гарантия перевода средств на счета в оговорённые сроки; обеспечение бесперебойной работы устройств, службы поддержки при необходимости; обучение персонала; установка оборудования.

- Качество обслуживания, подобрать которое не составит труда. Здесь надо посмотреть на многие факторы, включая серьёзность подхода к текущей работе, готовность предоставления технической поддержки в любое время, и так далее.

- Сроки перечисления средств на счёт компании. Один-три дня – лучшие условия по данной конкретной процедуре. Эквайринг центр инвест тариф для ИП в этом плане выставляет максимально выгодный.

Современные кассы для эквайринга

Какой банк выбрать для торгового эквайринга для ИП, зависит от всех перечисленных условий.

Подключение мобильного эквайринга

Современный вид услуги, который появился относительно недавно. Примерные сферы применения:

- мелкие торговые точки;

- небольшие кафе;

- кофейни, для которых тарифный план свой;

- такси;

- курьеры.

Им подбирать условия тоже просто.

Обратите внимание. Проведение оплаты работает по следующему механизму. Специальное считывающее устройство подключают к мобильному телефону или планшету. Покупатель прикладывает к этому устройству пластиковую карту, после чего во время взаимодействия списывается соответствующая сумма. Главное – наличие специальных настроек на устройствах, платёжного приложения.

Разновидности эквайринга

Как индивидуальному предпринимателю принимать платежи в интернете

Индивидуальный предприниматель может выбирать несколько вариантов для получения денег от клиентов:

- наличными деньгами;

- на расчётный счёт, в виде электронных денег;

- перевод на личный счёт физических лиц.

Электронные переводы зачисляются на счёт либо через посредника, либо у самого предпринимателя, с помощью современных кассовых аппаратов. Эквайринговый вид услуг предполагает и их применение.

Возможно ли это без открытия расчётного счёта

Торговый эквайринг невозможен без расчётного счёта. Это касается даже индивидуальных предпринимателей. Такие услуги предоставляются только клиентам, у которых расчётные счета уже есть. Ведь иначе просто некуда будет перечислять деньги, это не зависит от выбранного способа. Счёт можно открывать в любых организациях, ограничений в этом плане не накладывают.

Это касается даже индивидуальных предпринимателей. Такие услуги предоставляются только клиентам, у которых расчётные счета уже есть. Ведь иначе просто некуда будет перечислять деньги, это не зависит от выбранного способа. Счёт можно открывать в любых организациях, ограничений в этом плане не накладывают.

Интересно. Те же правила распространяются на интернет-эквайринг.

На что обратить внимание при выборе тарифа

Сравнение тарифов – первый шаг для любого, кто заинтересован в соответствующих услугах. Во многом показатель определяется тем, кто выступает в роли посредника. Это могут быть банки либо процессинговые компании. Процессинговые компании обычно выставляют большую цену за свои услуги. Сравнить информацию не составит труда, она в открытом доступе.

В каких случаях нужен расчётный счёт и эквайринг

Многие банки готовы предложить серьёзные скидки тем, кто одновременно заказывает эквайринг вместе с открытием расчётного счёта. Некоторые организации вообще запрещают пользоваться эквайрингом без расчётного счёта.

Важно. Большая часть участников рынка спокойно относится к счетам, открытым в других организациях. Ведь с таких клиентов берут больше денег.

Здесь надо рассчитывать скорость поступления денежных счетов. И тарифы, которые установлены на обслуживание. Самый выгодный вариант – не всегда дешёвый.

Оплата по картам

Какие банки предлагают эти услуги

Можно привести список организаций, репутация у которых в этом направлении самая хорошая. Клиентам лишь остаётся выбирать условия, которые будут самыми выгодными.

Варианты на выбор:

- Банк Точка. Все разновидности услуг, выгодные тарифы для представителей бизнеса.

- Кредит Европа Банк. Бесплатный платёжный терминал дополнительно. С комиссией по эквайрингу до 1,5%. На следующие сутки на счёт компании поступают финансы от любых совершённых операций. Дешёвый вариант обслуживания.

- Яндекс. Разрабатывает различные тарифы для партнёров, в зависимости от основных условий.

Ставка на эквайринг – от 2,8 до 5,5%. Рейтинг часто возглавляет, занимает одно из первых мест.

Ставка на эквайринг – от 2,8 до 5,5%. Рейтинг часто возглавляет, занимает одно из первых мест. - Тинькофф Банк. 1,59% — величина комиссии от среднего товарооборота. Есть три тарифа – простой, продвинутый и профессиональный.

- Альфа-Банк. Выгоден и для сотрудничества с предпринимателями на ЕНВД.

- Сбербанк.

- УБРИР. Сам предлагает клиентам новые решения.

- Открытие. Каждый год программ разрабатывается всё больше в этом направлении.

Обратите внимание. Главное – понимать, что тарифы отличаются в зависимости от того, обслуживается сейчас юридическое лицо, или индивидуальный предприниматель.

Важные условия при выборе подходящего тарифа – организационно-правовая форма, товарооборот предприятия, вид деятельности. Решение принимают только после тщательного изучения условий будущего соглашения. При необходимости всегда можно задавать вопросы, вносить корректировки.

Подключение торгового эквайринга – серьёзный шаг для тех, кто стремится к успеху. Но результаты таких решений оправдывают себя очень быстро.

Yotpo получает Swell Rewards

Эволюция индустрии электронной коммерции в сторону лояльности

Общее видение Swell + Yotpo

Что дальше? Сильно по отдельности, вместе лучше

Я рад сообщить, что Swell Rewards присоединяется к Yotpo.

Приобретение Swell открывает нам одну из самых важных глав в истории Yotpo. Улучшение нашей полноценной платформы маркетинга клиентского контента с помощью лидирующего в отрасли набора продуктов Swell для лояльности и рефералов — это смелый, решительный шаг к нашему большему видению предоставления брендам основных технологий, необходимых им для победы в мире, ориентированном на клиента.

Swell создала технологию, которая заново изобретает традиционные программы лояльности, позволяя брендам более эффективно достигать бизнес-целей. Сочетая лояльность с рефералами, они помогают брендам как максимизировать пожизненную ценность существующих клиентов, так и использовать их любовь для ускорения роста с помощью молвы.

Результаты говорят сами за себя: менее чем за три года работы они привлекли сотни клиентов, в том числе многие из наиболее успешных развивающихся брендов, ориентированных непосредственно на потребителя.

С Swell на борту Yotpo будет лучше позиционирована для создания оптимизированной платформы, которая снизит перегрузку стеков martech. С набором решений Yotpo для отзывов клиентов, визуального маркетинга, лояльности и рекомендаций бренды могут ускорить рост, используя социальное доказательство на пути к покупателю, обеспечивая поддержку и максимизируя пожизненную ценность клиента.

Эволюция индустрии электронной коммерции в сторону лояльности

В последние годы мы наблюдаем полный упадок в индустрии электронной коммерции. Поскольку новые бренды все больше полагаются на молву и защиту клиентов, чтобы превзойти шум традиционной розничной торговли, они, естественно, обратились к социальным каналам, таким как Facebook и Instagram, чтобы укрепить свои сообщества клиентов и охватить новую аудиторию.

Поскольку новые бренды все больше полагаются на молву и защиту клиентов, чтобы превзойти шум традиционной розничной торговли, они, естественно, обратились к социальным каналам, таким как Facebook и Instagram, чтобы укрепить свои сообщества клиентов и охватить новую аудиторию.

Однако, поскольку затраты на приобретение в социальных сетях и поиске продолжают расти, а микросегментация создает спрос на более креативную рекламу, чем когда-либо прежде, эти быстрорастущие бренды сейчас изо всех сил пытаются прибыльно масштабироваться.Чтобы противостоять этой тенденции, многие бренды обращаются к клиентскому контенту как к постоянному, свежему и актуальному предложению креатива, одновременно смещая свое внимание с привлечения новых клиентов на максимизацию жизненной ценности, чтобы обеспечить прибыльную окупаемость при привлечении пользователей.

Воспитание любви и лояльности клиентов — непростая задача на перенасыщенном рынке, где лучшая цена или вариант доставки всегда на расстоянии одного клика. И хотя многие начинающие бренды проделали впечатляющую работу по развитию несгибаемых сообществ, многие отстают, когда дело доходит до инвестирования в технологии, которые позволят вырастить эти сообщества после начальных этапов и сохранят их исключительно лояльными с течением времени.

И хотя многие начинающие бренды проделали впечатляющую работу по развитию несгибаемых сообществ, многие отстают, когда дело доходит до инвестирования в технологии, которые позволят вырастить эти сообщества после начальных этапов и сохранят их исключительно лояльными с течением времени.

Но бренды больше не могут позволить себе игнорировать добавление этих возможностей в свой технологический стек: реферальные программы оказались эффективным каналом привлечения пользователей, показав рентабельность инвестиций в 3 раза выше, чем привлечение платных пользователей. В то же время маркетинг для существующих клиентов обычно дает в 2 раза более высокую рентабельность инвестиций, чем привлечение новых клиентов.

Общее видение Swell + Yotpo

В первую очередь, Yotpo и Swell разделяют убеждение, что в условиях растущей конкуренции в коммерческой среде единственный способ выделиться — это создать и использовать лояльную базу клиентов, которые служат послами бренда.

Благодаря нашему взаимному опыту работы с ведущими торговыми брендами и нашим общим инвестициям не только в технологии, но и в увлеченную команду, которая нацелена на успех своих клиентов, теперь мы можем предоставить необходимые универсальные технологии. стек для коммерческих предприятий, позволяющий создавать и развивать бренды, которые действительно нравятся клиентам.

стек для коммерческих предприятий, позволяющий создавать и развивать бренды, которые действительно нравятся клиентам.

Лучшая часть? Решения Yotpo и Swell интегрированы и синергичны, что делает их простыми в использовании и способствует достижению лучших результатов в бизнесе.

Мы уже видели, что клиенты на 75% чаще оставляют отзывы, когда их стимулируют баллами лояльности. А по мере того, как они зарабатывают больше баллов, поощрение повышает на 125% склонность к повторной покупке и более чем 9-кратную рентабельность инвестиций — беспроигрышный вариант для клиента и бизнеса.

Что дальше? Сильнее по отдельности, лучше вместе

Двигаясь вперед, Yotpo и Swell будут строить совместный план развития продуктов. Потенциал для комбинированного решения UGC, лояльности и рефералов огромен, и как одна компания мы сможем решить его и эффективно и действенно передать ценность клиентам.

Комбинируя наши технологии, мы стремимся уменьшить перегрузку в области маркетинговых технологий с помощью смежных технологий, которые полностью интегрированы и доступны через одну платформу. Бренды смогут более легко и эффективно управлять деятельностью, ориентированной на клиентов, превращать клиентов в защитников и получать единое представление о результатах и возможностях.

Бренды смогут более легко и эффективно управлять деятельностью, ориентированной на клиентов, превращать клиентов в защитников и получать единое представление о результатах и возможностях.

Больше всего, рост нашего семейства Yotpo будет способствовать повышению ценности за счет углубления интеграции между нашими продуктами, включая общие инструменты управления и отчетности, а также поможет вам еще больше повысить качество обслуживания клиентов, привлечь больше клиентов, увеличить конверсию и повысить CLTV .

Правильный способ управления убыточными клиентами

Вкратце об идее

Sprint 29 июня 2007 года Nextel разослала письма примерно 1 000 человек, чтобы сообщить им, что они были уволены без суда и следствия, но получателями были клиенты Sprint , а не сотрудники. Примерно в течение года поставщик услуг беспроводной связи отслеживал количество и частоту обращений в службу поддержки, сделанных группой конечных пользователей, требующих значительного обслуживания. Как сообщила Reuters в июле пресс-секретарь Sprint, «в некоторых случаях они звонили в службу поддержки клиентов сотни раз в месяц… по одним и тем же вопросам, даже после того, как мы почувствовали, что эти проблемы были решены.В конечном итоге компания решила, что не может удовлетворить потребности этой крошечной группы абонентов в выставлении счетов и обслуживании, и поэтому отказалась от платы за завершение соединения и отключила их обслуживание.

Как сообщила Reuters в июле пресс-секретарь Sprint, «в некоторых случаях они звонили в службу поддержки клиентов сотни раз в месяц… по одним и тем же вопросам, даже после того, как мы почувствовали, что эти проблемы были решены.В конечном итоге компания решила, что не может удовлетворить потребности этой крошечной группы абонентов в выставлении счетов и обслуживании, и поэтому отказалась от платы за завершение соединения и отключила их обслуживание.

Точно так же TXU, крупный поставщик электроэнергии в Техасе, в 2005 году реализовал жесткую маркетинговую стратегию в ответ на давление конкуренции на дерегулированном энергетическом рынке. Он быстро отключил опоздавших клиентов, затем взимал с них дорогостоящую плату за повторное подключение и предлагал льготы тем, кто платил вовремя.В результате компания сократила «безнадежную задолженность» неплательщиков и повысила продуктивность сотрудников, которые раньше тратили много времени на ответные звонки от недобросовестных клиентов. Как сказал Wall Street Journal один высокопоставленный финансовый директор TXU: «Клиент, который звонит вам каждый день, менее прибылен, чем тот, кто платит вовремя и никогда не звонит вам».

Как сказал Wall Street Journal один высокопоставленный финансовый директор TXU: «Клиент, который звонит вам каждый день, менее прибылен, чем тот, кто платит вовремя и никогда не звонит вам».

Продажа клиента , когда компания прекращает предоставлять продукт или услугу существующему клиенту, когда-то считалась аномалией.Однако для многих организаций это быстро становится жизнеспособным стратегическим вариантом. Безусловно, стремительно растущие затраты на привлечение новых клиентов и сложность перекрестных продаж в различные сегменты рынка по-прежнему делают удержание клиентов крайне необходимым. Но некоторые фирмы пользуются преимуществами новых подходов к сегментации и технологий, которые упростили задачу удержания нужных клиентов — тех, кто со временем принесет наибольший доход, — и, как следствие, показать проблемным клиентам дверь.

Чтобы лучше понять последние тенденции в избавлении от клиентов, мы внимательно изучили некоторые компании, которые избавились от клиентов, а также некоторых клиентов, которых они отпустили. Мы внимательно изучали новостные отчеты, пресс-релизы, потребительские блоги и журналы, чтобы изучить динамику развития компании-клиента. В 2005 и 2006 годах мы опросили 38 руководителей из 32 компаний в различных отраслях, включая ИТ, производство, здравоохранение, финансы и профессиональные услуги. Мы также опросили случайную выборку из 236 клиентов.90% руководителей заявили, что серьезно задумались о продаже активов, а 85% сказали, что они уже осуществили продажу. 23% клиентов указали, что в прошлом году их уволила компания.

Мы внимательно изучали новостные отчеты, пресс-релизы, потребительские блоги и журналы, чтобы изучить динамику развития компании-клиента. В 2005 и 2006 годах мы опросили 38 руководителей из 32 компаний в различных отраслях, включая ИТ, производство, здравоохранение, финансы и профессиональные услуги. Мы также опросили случайную выборку из 236 клиентов.90% руководителей заявили, что серьезно задумались о продаже активов, а 85% сказали, что они уже осуществили продажу. 23% клиентов указали, что в прошлом году их уволила компания.

Наше исследование выявило четыре распространенные причины, по которым компании прекращают отношения с конечными пользователями: снижение прибыльности конкретных клиентов, снижение производительности труда сотрудников при работе с убыточными клиентами, изменение способности обслуживать большие объемы клиентов и сдвиги в компании. бизнес стратегия.Хотя большинство менеджеров, с которыми мы беседовали, думали о лишении клиентов по одной из этих причин, никто не хотел признавать это публично. Если не брать в расчет непосредственное влияние такой стратегии на прибыль и операции, менеджеры, с которыми мы говорили, беспокоились о долгосрочных последствиях, таких как ответные меры со стороны клиентов или завоевание репутации «сложного» поставщика услуг или бунтаря в отрасли. В самом деле, побочный ущерб от продажи активов может быть высоким: вы можете оказать своим конкурентам непреднамеренную услугу, направив им новый бизнес.Вы можете повредить отношениям с ценными клиентами, которых вы удерживаете, которые могут начать воспринимать вашу компанию как недружелюбную к обслуживанию. Вы даже можете нарушить этические или юридические обязательства перед клиентами.

Если не брать в расчет непосредственное влияние такой стратегии на прибыль и операции, менеджеры, с которыми мы говорили, беспокоились о долгосрочных последствиях, таких как ответные меры со стороны клиентов или завоевание репутации «сложного» поставщика услуг или бунтаря в отрасли. В самом деле, побочный ущерб от продажи активов может быть высоким: вы можете оказать своим конкурентам непреднамеренную услугу, направив им новый бизнес.Вы можете повредить отношениям с ценными клиентами, которых вы удерживаете, которые могут начать воспринимать вашу компанию как недружелюбную к обслуживанию. Вы даже можете нарушить этические или юридические обязательства перед клиентами.

Прежде чем предпринимать какие-либо шаги по продаже активов, компаниям было бы хорошо провести себя и своих клиентов B2B или B2C через пятиступенчатую структуру, которую мы разработали на основе нашего исследования. Это поможет руководителям рассмотреть не только прибыльность, но и стратегическое влияние отказа от клиентов. Модель предлагает систему для объективной оценки настоящей и потенциальной ценности каждого клиента или когорты, короче говоря, для помещения отношений с каждым клиентом в контекст и принятия решения о наиболее оптимальном курсе действий.(См. Выставку «Континуум отделения клиентов».) После того, как вы проделали тяжелую работу по , переоценив ваши нынешние отношения с клиентами, обучив нерентабельных клиентов, пересмотрели ценностное предложение или мигрировали клиентов к другим партнерам или поставщиков, вы сможете более четко оценить важность таких клиентов для долгосрочного успеха компании. Тогда — и только тогда — вы должны начать разрывать отношения .

Модель предлагает систему для объективной оценки настоящей и потенциальной ценности каждого клиента или когорты, короче говоря, для помещения отношений с каждым клиентом в контекст и принятия решения о наиболее оптимальном курсе действий.(См. Выставку «Континуум отделения клиентов».) После того, как вы проделали тяжелую работу по , переоценив ваши нынешние отношения с клиентами, обучив нерентабельных клиентов, пересмотрели ценностное предложение или мигрировали клиентов к другим партнерам или поставщиков, вы сможете более четко оценить важность таких клиентов для долгосрочного успеха компании. Тогда — и только тогда — вы должны начать разрывать отношения .

В определенных ситуациях избавление от клиентов (сделанное правильно) может быть эффективной стратегией, хотя, несомненно, это должно быть крайним вариантом. Прежде чем мы подробно рассмотрим каждый элемент структуры, давайте рассмотрим потенциальные выгоды и риски продажи клиентов.

Зачем продавать?

Как мы уже отмечали, опрошенные нами руководители предложили четыре важные причины, по которым они могли бы рассмотреть возможность отказа от определенных клиентов, несмотря на риск ухудшения общей клиентской базы.

Первая причина для продажи — это, конечно же, прибыльность. Популярная пресса наполнена рассказами о компаниях B2B и B2C, которые отказались от клиентов, которые больше не обеспечивают достаточной отдачи от инвестиций. Это довольно распространенная ситуация в финансовой и страховой отраслях, где прибыль так сильно зависит от факторов риска клиентов. В 2005 году Allstate и Nationwide продали соответственно 95 000 и 35 000 клиентов по страхованию домовладельцев во Флориде, опасаясь огромных убытков в будущем.Это связано с тем, что в 2004 и 2005 годах районы штата подверглись значительному воздействию семи крупных ураганов. Ссылаясь на факторы высокого риска, страховая отрасль впоследствии пересмотрела и отменила сотни тысяч полисов домовладельцев в Соединенных Штатах.

Компании розничной торговли и сферы услуг также отказались от клиентов, чтобы сократить убытки. Широко разрекламированный пример: в 2003 году базирующаяся в Бостоне Filene’s Basement запретила двум давним покупателям посещать свои магазины по всей стране из-за их чрезмерной прибыли и жалоб, которые отнимали драгоценное время торговых партнеров и другие ресурсы.В том же духе розничные торговцы, такие как Sears и Best Buy, взимают плату за пополнение запасов выбранных товаров, чтобы отговорить покупателей от возврата товаров, которые магазин затем должен учесть, потому что они, скажем, не соответствуют сезону или у них отсутствует оригинальная упаковка. Агентства по аренде автомобилей по понятным причинам отвергают клиентов, которые в прошлом повредили свои автомобили. Один менеджер агентства сказал нам, что такая практика — «абсолютно необходимая функция» его бизнеса. «Если кто-то собирается воспользоваться нашими [дорогостоящими активами], — сказал он, — мы должны защитить себя. ”

”

Некоторые организации систематически отделяют прибыльных клиентов от убыточных. Они используют аналитические инструменты и подходы для расчета показателей жизненной ценности клиентов и других соответствующих показателей. Например, в конце 1990-х FedEx провела подсчет своих 30 крупнейших клиентов — группы, которая приносила около 10% общих доходов и объема судоходной компании. Согласно статье « Wall Street Journal » 1999 года, компания «обнаружила, что определенные клиенты, в том числе те, кому требовалось много доставок на дом, не приносили такой большой доход, как обещали, когда они впервые договорились о скидках с FedEx.«Таким образом, компания повысила ставки для этих клиентов. Некоторых клиентов, которые отказались от похода, со временем попросили перенести свой бизнес в другое место. Похожая ситуация была описана в статье Wall Street Journal за 2003 год о Медицинском отделении Техасского университета в Галвестоне, которая идентифицировала в своей базе данных примерно 64000 пациентов с неоплаченными медицинскими счетами. Рассмотрев социальные последствия их отказа, Джоан Ричардсон, в то время главный медицинский директор больницы на 800 коек, разработала план нормирования ухода среди этих пациентов, по сути, ограничивая их определенными лекарствами и процедурами и требуя, чтобы они платили авансом. для посещения врача.Этот план помог снизить процент пациентов, не платящих за лечение, среди общего числа пациентов, оказывающих медицинскую помощь, с 26% в 1998 году до примерно 17% в 2003 году.

Рассмотрев социальные последствия их отказа, Джоан Ричардсон, в то время главный медицинский директор больницы на 800 коек, разработала план нормирования ухода среди этих пациентов, по сути, ограничивая их определенными лекарствами и процедурами и требуя, чтобы они платили авансом. для посещения врача.Этот план помог снизить процент пациентов, не платящих за лечение, среди общего числа пациентов, оказывающих медицинскую помощь, с 26% в 1998 году до примерно 17% в 2003 году.

Еще одна причина для продажи — повышение производительности и морального духа сотрудников. Неоправданно грубые и обычно неприятные клиенты могут мешать сотрудникам выполнять свою работу и даже мешать их желанию оставаться в компании. Подумайте, например, о частом обедающем в ресторане, который каждый вечер тратит много на еду и вино, но снисходителен к официантам и беспокоит других посетителей.Ради удержания сотрудников (и, возможно, для того, чтобы держать в стороне других прибыльных клиентов), он должен уйти. В сфере услуг B2B руководители рискуют увеличить текучесть кадров и потерять институциональные знания, если проблемные клиенты не избавятся от них. Руководитель крупной сервисной компании сказал нам: «Вопрос был в том, хотим ли мы сохранить наших сотрудников. Клиент слишком много работал с ними, и бунт настиг нас. Мы ценим своих людей. Мы мягко сказали клиенту, что больше не можем им помогать.«Старший партнер исследовательской и консалтинговой фирмы поделился с нами анекдотом о клиенте, работающем в сфере производства потребительских товаров, который« стремился к победе ». [Клиенты] никогда не чувствовали себя победителями, пока все вокруг не проиграли. Даже если мы предлагали им лучший продукт, им всегда приходилось искать недостатки. Это утомляло нас всех ». Партнер сообщил об этих проблемах генеральному директору фирмы, который в конечном итоге решил, что консалтинговая компания прекратит торги по проектам для этого клиента.

В сфере услуг B2B руководители рискуют увеличить текучесть кадров и потерять институциональные знания, если проблемные клиенты не избавятся от них. Руководитель крупной сервисной компании сказал нам: «Вопрос был в том, хотим ли мы сохранить наших сотрудников. Клиент слишком много работал с ними, и бунт настиг нас. Мы ценим своих людей. Мы мягко сказали клиенту, что больше не можем им помогать.«Старший партнер исследовательской и консалтинговой фирмы поделился с нами анекдотом о клиенте, работающем в сфере производства потребительских товаров, который« стремился к победе ». [Клиенты] никогда не чувствовали себя победителями, пока все вокруг не проиграли. Даже если мы предлагали им лучший продукт, им всегда приходилось искать недостатки. Это утомляло нас всех ». Партнер сообщил об этих проблемах генеральному директору фирмы, который в конечном итоге решил, что консалтинговая компания прекратит торги по проектам для этого клиента.

Ограниченность емкости — третья причина отказа от клиентов. Некоторым компаниям не хватает соответствующего опыта, физических возможностей или финансовых ресурсов для продолжения предоставления той или иной услуги; другие недооценивают потребительский спрос или влияние новых правил или факторов окружающей среды. Партнеры из двух бухгалтерских фирм рассказали нам, что их учреждения отказались от сотен клиентов из США после принятия Закона Сарбейнса-Оксли, что значительно увеличило время, которое сотрудники должны были тратить на соблюдение нормативных требований для крупных публично торгуемых клиентов. «У нас просто не хватает рабочей силы для обслуживания мелких частных клиентов», — сказал один из партнеров.«Не то чтобы мы этого хотели, но нам пришлось уйти, повысить комиссионные или просто не уделять достаточно внимания небольшим компаниям», некоторые из которых были изгнаны.

Некоторым компаниям не хватает соответствующего опыта, физических возможностей или финансовых ресурсов для продолжения предоставления той или иной услуги; другие недооценивают потребительский спрос или влияние новых правил или факторов окружающей среды. Партнеры из двух бухгалтерских фирм рассказали нам, что их учреждения отказались от сотен клиентов из США после принятия Закона Сарбейнса-Оксли, что значительно увеличило время, которое сотрудники должны были тратить на соблюдение нормативных требований для крупных публично торгуемых клиентов. «У нас просто не хватает рабочей силы для обслуживания мелких частных клиентов», — сказал один из партнеров.«Не то чтобы мы этого хотели, но нам пришлось уйти, повысить комиссионные или просто не уделять достаточно внимания небольшим компаниям», некоторые из которых были изгнаны.

Наконец, некоторые компании рассматривают избавление от клиентов как естественное, хотя и в некоторой степени преднамеренное, следствие их развивающихся стратегий. Когда организации решают прекратить предлагать определенные продукты и услуги или уходят из целых сегментов бизнеса, они косвенно говорят клиентам, что им нужно найти других поставщиков, которые могут удовлетворить их потребности.Например, в 2004 году AT&T решила сосредоточиться больше на коммерческом рынке, а не на бытовом потребителе. Компания не собиралась активно разрывать отношения с физическими лицами, но сочетание естественной убыли и некоторого браконьерства со стороны конкурентов значительно сократило базу клиентов-резидентов компании.

Когда организации решают прекратить предлагать определенные продукты и услуги или уходят из целых сегментов бизнеса, они косвенно говорят клиентам, что им нужно найти других поставщиков, которые могут удовлетворить их потребности.Например, в 2004 году AT&T решила сосредоточиться больше на коммерческом рынке, а не на бытовом потребителе. Компания не собиралась активно разрывать отношения с физическими лицами, но сочетание естественной убыли и некоторого браконьерства со стороны конкурентов значительно сократило базу клиентов-резидентов компании.

Некоторые компании рассматривают избавление от клиентов как естественное следствие своих развивающихся стратегий.

Некоторые организации избавляются от клиентов, чтобы исправить ошибки прошлой стратегии.Один менеджер телекоммуникационной компании мирового уровня рассказал нам, что в конце 1990-х его компания без разбора привлекла большое количество клиентов из малого бизнеса в попытке быстро завоевать долю рынка. К 2004 году, по его словам, многие из этих клиентов либо ушли из бизнеса, либо оказались убыточными. Он признал, что компания теперь платит за захват земель: «Это стало мучительным упражнением в деле избавления от клиентов, сокращения внутренних рабочих мест и реорганизации». Точно так же в ответ на скандалы и расследования Комиссии по ценным бумагам и биржам страховой гигант Marsh & McLennan в 2005 году отказался от тысяч клиентов по всему миру после того, как давно назревший аудит прибыли показал, что компания теряла около 25% своей клиентской базы.«Краткосрочное решение было очевидным», — сказал генеральный директор Майкл Черкаски изданию Wall Street Journal . Компания избавилась от убыточных клиентов и сотрудников, которые их поддерживали.

Он признал, что компания теперь платит за захват земель: «Это стало мучительным упражнением в деле избавления от клиентов, сокращения внутренних рабочих мест и реорганизации». Точно так же в ответ на скандалы и расследования Комиссии по ценным бумагам и биржам страховой гигант Marsh & McLennan в 2005 году отказался от тысяч клиентов по всему миру после того, как давно назревший аудит прибыли показал, что компания теряла около 25% своей клиентской базы.«Краткосрочное решение было очевидным», — сказал генеральный директор Майкл Черкаски изданию Wall Street Journal . Компания избавилась от убыточных клиентов и сотрудников, которые их поддерживали.

Когда рискованно избавляться от клиентов?

Увольнение клиентов может иметь смысл в определенных ситуациях, но чаще всего риски такой стратегии перевешивают выгоды. На карту поставлена не только прибыль; решение о продаже бизнеса затрагивает несколько групп.Например, компании с высокими фиксированными затратами рискуют переложить бремя затрат на своих оставшихся клиентов. Врач, с которым мы беседовали, сказал, что после того, как она отказалась от двух убыточных сегментов пациентов, у нее возникли проблемы с заполнением пустых мест в своем графике. Сотрудники сидели без дела, но она не хотела их увольнять — многие были с этой практикой уже давно. В конце концов, этот врач купил еще одну практику, чтобы вернуть свой бизнес к первоначальной точке безубыточности. Компании, избавляющиеся от клиентов, могут потерять ценные источники информации, экспериментов и инноваций.В конце концов, идеи и предложения конечных пользователей могут помочь компаниям быстро найти новые продукты и услуги и разработать передовой опыт.

Врач, с которым мы беседовали, сказал, что после того, как она отказалась от двух убыточных сегментов пациентов, у нее возникли проблемы с заполнением пустых мест в своем графике. Сотрудники сидели без дела, но она не хотела их увольнять — многие были с этой практикой уже давно. В конце концов, этот врач купил еще одну практику, чтобы вернуть свой бизнес к первоначальной точке безубыточности. Компании, избавляющиеся от клиентов, могут потерять ценные источники информации, экспериментов и инноваций.В конце концов, идеи и предложения конечных пользователей могут помочь компаниям быстро найти новые продукты и услуги и разработать передовой опыт.

Компании, избавляющиеся от клиентов, могут потерять ценные источники информации, экспериментов и инноваций.

Со своей стороны, клиенты, уволенные одной фирмой, обычно могут быть удовлетворены конкурирующей компанией, тем самым изменяя динамику конкуренции. Очевидно, не было недостатка в телефонных услугах для клиентов, которые, например, чувствовали себя вытесненными новым акцентом AT&T на коммерческой сфере. Однако в некоторых сценариях оставшиеся клиенты могут стать незащищенными и задаться вопросом, следующие ли они в очереди. Иногда клиенты могут истолковать продажу активов как форму дискриминации, и на них явно влияют предложения другим клиентам. В 2000 году, например, Amazon получила плохую огласку из-за своего набега на динамическое ценообразование: она предлагала разным покупателям немного разные скидки на конкретный продукт. Когда они узнали об этом, вовлеченные клиенты (а также те, кто этого не сделал) были возмущены, и компания вызвалась вернуть деньги.

Однако в некоторых сценариях оставшиеся клиенты могут стать незащищенными и задаться вопросом, следующие ли они в очереди. Иногда клиенты могут истолковать продажу активов как форму дискриминации, и на них явно влияют предложения другим клиентам. В 2000 году, например, Amazon получила плохую огласку из-за своего набега на динамическое ценообразование: она предлагала разным покупателям немного разные скидки на конкретный продукт. Когда они узнали об этом, вовлеченные клиенты (а также те, кто этого не сделал) были возмущены, и компания вызвалась вернуть деньги.

Сотрудники Frontline не останутся равнодушными, когда компании теряют своих клиентов. Как показывает случай Marsh & McLennan, сокращение клиентской базы может привести к сокращению базы сотрудников. Для оставшихся сотрудников внезапный уход клиентов, которые также могут быть друзьями, может быть травмирующим — в конце концов, в большинстве случаев сотрудники работали долгие часы, чтобы наладить, воспитать и развить разрушенные отношения. В Marsh & McLennan разочарованные и разгневанные брокеры, которых не уволили, были настолько возмущены тем, как обошлись с их бывшими клиентами и коллегами, что перешли на сторону конкурентов.Урок состоит в том, что отношение компании к своим клиентам является мощным сигналом — намеренно или нет — о том, насколько хорошо руководство обращается со своими сотрудниками.

В Marsh & McLennan разочарованные и разгневанные брокеры, которых не уволили, были настолько возмущены тем, как обошлись с их бывшими клиентами и коллегами, что перешли на сторону конкурентов.Урок состоит в том, что отношение компании к своим клиентам является мощным сигналом — намеренно или нет — о том, насколько хорошо руководство обращается со своими сотрудниками.

Очевидно, что, когда компании решают отказаться от клиентов, могут возникнуть этические и юридические проблемы. Такая стратегия может прямо противоречить принципам корпоративной социальной ответственности, глубоко укоренившимся во многих организациях. Учтите, что граждане западных стран обычно ожидают, что определенные услуги (электричество, водоснабжение, санитария и отопление) будут универсальными, независимо от платежеспособности.Затем взгляните на Embratel, ведущего поставщика телефонных услуг в Бразилии: высокая стоимость взыскания долгов заставила компанию отказаться от обслуживания клиентов, которые не оплачивали счета более шести месяцев. Однако регулирующие органы заблокировали этот шаг, сославшись на трудности для масс. Позже телекоммуникационная компания предложила этим клиентам финансовые стимулы отказаться от телефонных услуг Embratel и перейти на предоплаченные телефонные карты. Поскольку дифференциация и сегментация являются краеугольными камнями большинства программ по избавлению от клиентов, такие инициативы могут быть восприняты регулирующими органами, активистами и группами по надзору за потребителями как дискриминационные, независимо от того, насколько сильны их бизнес-модели.

Однако регулирующие органы заблокировали этот шаг, сославшись на трудности для масс. Позже телекоммуникационная компания предложила этим клиентам финансовые стимулы отказаться от телефонных услуг Embratel и перейти на предоплаченные телефонные карты. Поскольку дифференциация и сегментация являются краеугольными камнями большинства программ по избавлению от клиентов, такие инициативы могут быть восприняты регулирующими органами, активистами и группами по надзору за потребителями как дискриминационные, независимо от того, насколько сильны их бизнес-модели.

Управление процессом продажи

Очевидно, что клиенты и фирмы должны участвовать в сделке, которая является взаимовыгодной. Однако такой справедливый обмен ценностями может быть трудно поддерживать в долгосрочной перспективе. Продажа закрадывается в мышление руководства, когда ценность, предоставляемая клиентам, значительно превышает извлеченную ценность. Тем не менее, эту стратегию следует применять только после тщательного изучения взаимоотношений с клиентами в контексте и принятия всех мер для восстановления равновесия. Наша структура по избавлению от клиентов может помочь вам в этом процессе (см. Выставку «Как подойти к избавлению от клиентов»).

Наша структура по избавлению от клиентов может помочь вам в этом процессе (см. Выставку «Как подойти к избавлению от клиентов»).

Переоценить существующие отношения с клиентами.

Во-первых, руководители должны тщательно изучить информацию, помимо информации о рентабельности, которая использовалась для идентификации отдельного лица или клиентского сегмента как проблемы. Это включает не только финансовые показатели, такие как текущие и будущие расходы клиента, но и более широкое представление о контексте, в котором работают клиент и компания.Например, изменились ли потребности клиента? И наоборот, изменился ли фокус компании? Получит ли заказчик выгоду от перехода на другую услугу, которую предоставляет компания? То, как компания ответит на такие вопросы, повлияет на ее решение о продаже.

Для компаний B2B такой анализ относительно легко провести, поскольку они обычно имеют узкий круг крупных клиентов и много подробной информации о затратах, доходах и прибыльности каждого из них. Напротив, компании B2C обычно имеют косвенные отношения с широким кругом потребителей и могут не иметь качественных и количественных данных по каждому клиентскому сегменту.

Напротив, компании B2C обычно имеют косвенные отношения с широким кругом потребителей и могут не иметь качественных и количественных данных по каждому клиентскому сегменту.

Иногда компании обнаруживают, что они неверно оценивают клиентов. Потребители, которые были идентифицированы как не желающие тратить — и, следовательно, нерентабельные — могут просто не знать о спектре доступных услуг. В других случаях нежелание клиента может быть побочным продуктом собственной близорукости компании. Это может произойти как в среде B2C, так и в среде B2B.Например, стремясь обслуживать свои более крупные счета Fortune 500, рекламное агентство, которое мы исследовали, уделяло меньше внимания своим более мелким клиентам в своем портфеле, особенно местным некоммерческим агентствам, многие из которых постепенно начали переводить свой бизнес в другое место. Генеральный директор рекламного агентства в конечном итоге предпринял шаги для переоценки отношений с этими некоммерческими клиентами — но только после того, как он получил вознаграждение от клиента из списка Fortune 500, который также работал в совете директоров одной из небольших некоммерческих организаций, которую игнорировали. .Генеральный директор осознал, что непреднамеренное избавление рекламной фирмы от клиентов подрывает репутацию компании, и попытался пересмотреть условия с этими клиентами.

.Генеральный директор осознал, что непреднамеренное избавление рекламной фирмы от клиентов подрывает репутацию компании, и попытался пересмотреть условия с этими клиентами.

Обучайте клиентов.

Важнейшим аспектом налаживания прибыльных отношений с клиентами является управление их ожиданиями: если у клиентов есть информация, необходимая им для навигации в сложной ситуации с продуктом или услугой, у них будет меньше вопросов и меньше необходимости использовать ценные ресурсы компании.Поэтому менеджеры должны рассмотреть следующие вопросы: каковы соответствующие пробелы в знаниях клиентов и как лучше всего их заполнить? Вместо того, чтобы быть кандидатами на продажу, некоторых клиентов, возможно, просто нужно научить, как лучше использовать продукты и услуги компании и эффективно взаимодействовать с представителями компании. Рассмотрим ситуацию в Fidelity Investments. Несколько лет назад организация, предоставляющая финансовые услуги, определила группу клиентов с низкой маржой, которые обращались за помощью в большое количество клиентов. Вместо того, чтобы разорвать связи с этими клиентами, Fidelity попыталась рассказать им о других более дешевых способах устранения неполадок. В частности, представители колл-центра компании научили клиентов пользоваться автоматизированными телефонными линиями и веб-сайтом Fidelity. Если эти клиенты все еще хотели поговорить с представителем службы поддержки, телефонная система их выявляла и направляла в более длинные очереди.

Вместо того, чтобы разорвать связи с этими клиентами, Fidelity попыталась рассказать им о других более дешевых способах устранения неполадок. В частности, представители колл-центра компании научили клиентов пользоваться автоматизированными телефонными линиями и веб-сайтом Fidelity. Если эти клиенты все еще хотели поговорить с представителем службы поддержки, телефонная система их выявляла и направляла в более длинные очереди.

В сфере B2B обучение нерентабельных клиентов зачастую более осуществимо, чем в сфере потребителей: например, компания, занимающаяся производством медицинского оборудования, которую мы изучали, признала, что она тратила много времени, денег и талантов на поездки в больницы и медицинские учреждения. агентствам для устранения проблем, возникающих при неправильном использовании клиентом компьютерных интерфейсов.Оказалось, что большинство обращений за помощью поступает от врачей, которым неудобно пользоваться аппаратом. Компания предлагала тренинги и тем самым помогала врачам повышать свою производительность, одновременно повышая прибыльность деловых отношений.

Образованные клиенты с меньшей вероятностью будут обвинять компанию, если их отношения с ней разрушаются. Действительно, обмениваясь информацией о самих отношениях, компании могут лучше управлять последующей атрибуцией и отзывами потребителей.Как правило, такой информацией легче обмениваться в настройках B2B, чем в настройках B2C, потому что корпоративные клиенты более склонны, чем потребители, понимают последствия этих отношений для затрат, доходов и прибыльности. Менеджеры компании, предоставляющей финансовые услуги, которую мы изучали, например, рассказали нам, что они часто информируют потенциальных клиентов заранее, на этапе переговоров, о том, как именно они создают ценность для компании и какие именно триггерные точки могут склонить чашу весов к убыточности.Клиентам, например, рассказывают о минимальном балансе, который им необходимо поддерживать на различных типах инвестиционных счетов, чтобы эта фирма могла их обслуживать с прибылью.

Пересмотрите (не просто сообщайте) ценностное предложение.

Повторные переговоры являются результатом процессов переоценки и обучения и особенно привлекательны на рынках, где компания может предлагать различные стратегии ценообразования и обслуживания для различных групп клиентов, не влияя на ее отношения с другими клиентами.Например, брокеры и паевые инвестиционные фонды, такие как Charles Schwab и Fidelity, могут взимать более высокие комиссии с клиентов, которые проводят меньше транзакций или поддерживают более низкие остатки на счетах.

Важнейшая цель этой части структуры состоит в том, чтобы руководители напрямую вовлекали клиентов B2B и B2C в диалог о ценностном предложении. Руководителям необходимо рассмотреть следующие вопросы: действительно ли мы ведем переговоры с клиентами или просто диктуем им требования? Включили ли мы в окончательную цену все вторичные и третичные преимущества, которые мы предоставляем клиентам? Знают ли наши клиенты об общем ценовом предложении, которое мы предлагаем? U.Конгломерат общественного питания S. Aramark задавал себе как раз эти вопросы в 2006 году, когда его многолетний контракт с Duke University собирался выставить на повторную торговлю. Согласно опубликованным отчетам, Aramark процитировал то, что он посчитал необоснованными запросами клиентов, отказавшись повторно участвовать в процессе торгов. В конечном итоге Арамарк решил уйти от этой учетной записи, но это решение было принято после нескольких месяцев обсуждения со школьным руководством вопросов, поднятых студенческим советом университета, таких как текучесть кадров, качество и разнообразие продуктов питания.

Aramark задавал себе как раз эти вопросы в 2006 году, когда его многолетний контракт с Duke University собирался выставить на повторную торговлю. Согласно опубликованным отчетам, Aramark процитировал то, что он посчитал необоснованными запросами клиентов, отказавшись повторно участвовать в процессе торгов. В конечном итоге Арамарк решил уйти от этой учетной записи, но это решение было принято после нескольких месяцев обсуждения со школьным руководством вопросов, поднятых студенческим советом университета, таких как текучесть кадров, качество и разнообразие продуктов питания.

Повторные переговоры на рынках B2B обычно включают длительные сроки выполнения и всесторонний анализ всех аспектов отношений. Действительно, вместо того, чтобы сосредоточиться только на доходах от продукта, некоторые компании предлагают различные уровни технической поддержки. Например, мы изучили поставщика коммерческих штампов для тяжелой техники, который начал взимать с некоторых убыточных клиентов дополнительную плату за обслуживание на месте в рамках пересмотренной структуры цен. То, что могло быть очевидной ситуацией продажи активов, превратилось в беспроигрышный сценарий для компании и ее клиентов.

То, что могло быть очевидной ситуацией продажи активов, превратилось в беспроигрышный сценарий для компании и ее клиентов.

Перенести клиентов.

Проведение переговоров один на один о том, как изменить ценностное предложение, нереалистично — как это обычно бывает с клиентами B2C — или, если такие обсуждения с клиентами B2B терпят неудачу, компании могут в одностороннем порядке изменить конфигурацию отношений с клиентами. В частности, они могут переводить клиентов на другие каналы, формы оплаты или даже к другим дочерним компаниям или поставщикам. (Опять же, здесь могут окупиться предыдущие усилия компаний по обучению клиентов корпоративной перспективе.) Уместные вопросы, которые следует задать, включают: какие еще предложения лучше обслужили бы этого клиента? Готов ли клиент переехать?

В 2006 году провайдер спутникового телевидения EchoStar создал опцию предоплаты для клиентов B2C с плохой кредитной историей, таким образом переведя их на другую форму оплаты. Юридические и бухгалтерские фирмы перекладывают основную часть работы для небольших клиентов B2B на младших юристов; партнеры проводят только поверхностную проверку на точность. Общая идея всех этих стратегий миграции состоит не в том, чтобы вести диалог с клиентами об изменении ценности, создаваемой обеими сторонами, как на этапе повторных переговоров; это просто убедить клиентов использовать полностью измененный уровень обслуживания, совместимый с текущей стоимостью, которую они приносят компании.

Юридические и бухгалтерские фирмы перекладывают основную часть работы для небольших клиентов B2B на младших юристов; партнеры проводят только поверхностную проверку на точность. Общая идея всех этих стратегий миграции состоит не в том, чтобы вести диалог с клиентами об изменении ценности, создаваемой обеими сторонами, как на этапе повторных переговоров; это просто убедить клиентов использовать полностью измененный уровень обслуживания, совместимый с текущей стоимостью, которую они приносят компании.

Некоторые компании будут активно помогать проданному клиенту перейти в другую компанию, часто к партнеру, а иногда к конкуренту. Поступая таким образом, эти компании не только избавляются от проблемного клиента, но и демонстрируют дополнительные усилия, которые могут помочь уменьшить негативную реакцию клиента и его опасения по поводу перехода к другому поставщику услуг. Компании-партнеры или конкуренты могут, например, иметь структуру затрат, которая позволяет им лучше обслуживать отстраненных клиентов. Чаще всего сотрудничество с партнером — разумный вариант для продающей компании. Например, крупная исследовательская компания, которую мы изучали, направляет проекты ограниченного масштаба в более мелкие специализированные партнерские фирмы с более низкими затратами, которые подходят для таких проектов. И наоборот, если у небольшой фирмы не хватает ресурсов для большого проекта, она может объединиться с более крупным союзником или просто передать проект в большую фирму.

Чаще всего сотрудничество с партнером — разумный вариант для продающей компании. Например, крупная исследовательская компания, которую мы изучали, направляет проекты ограниченного масштаба в более мелкие специализированные партнерские фирмы с более низкими затратами, которые подходят для таких проектов. И наоборот, если у небольшой фирмы не хватает ресурсов для большого проекта, она может объединиться с более крупным союзником или просто передать проект в большую фирму.

Прекратить отношения с клиентом.

Если после опробования всех вышеперечисленных вариантов по-прежнему нет надежды на продолжение транзакций способом, обеспечивающим достаточную ценность для обеих сторон, компании следует прекратить отношения с клиентом.Однако он должен сообщать новости таким образом, чтобы минимизировать негативные последствия для компании. Возможностей много, в зависимости от клиента. Примерно 90% менеджеров, опрошенных нами в среде B2B, сказали, что они использовали прямые межличностные методы, чтобы сообщить о своем решении. Они начали работу раньше, за несколько месяцев до того, как было запланировано продление контракта, объяснив мнение фирмы о ценности и прося о более справедливых отношениях в будущем. Главное — заставить клиентов признать, что эти обсуждения — и даже само прекращение — взаимовыгодны.

Они начали работу раньше, за несколько месяцев до того, как было запланировано продление контракта, объяснив мнение фирмы о ценности и прося о более справедливых отношениях в будущем. Главное — заставить клиентов признать, что эти обсуждения — и даже само прекращение — взаимовыгодны.