Выпадающие доходы как посчитать: 09.11.2012), Приказ УГРЦиТ АО от 10 мая 2012 года №64-пр

Выпадающие доходы ресурсоснабжающей организации — вопрос №14672627. 9111.ru

— Здравствуйте уважаемый посетитель сайта, у вас есть такое право, но стоит ознакомиться с законодательством вашего региона, по данному вопросу. См. Решение от 21 июня 2016 г. по делу № А 04-1622/2016

Арбитражный суд Амурской области (АС Амурской области)

В соответствии с положениями Федерального закона от 27.07.2010 № 190-ФЗ «О теплоснабжении» деятельность по производству и передаче тепловой энергии является регулируемым видом деятельности в части вопроса о цене услуг по производству и передаче тепловой энергии.

Частью 13 статьи 10 Закона о теплоснабжении предусмотрено, что при установлении для отдельных категорий потребителей льготных тарифов на тепловую энергию (мощность), теплоноситель, регулирование которых осуществляется в соответствии с настоящим Федеральным законом, повышение тарифов на тепловую энергию (мощность), теплоноситель для других потребителей не допускается.

Пункт 14 указанной статьи Закона о теплоснабжении устанавливает, что наряду со льготами, установленными федеральными законами в отношении физических лиц, льготные тарифы на тепловую энергию (мощность), теплоноситель устанавливаются при наличии соответствующего закона субъекта Российской Федерации. Законом субъекта Российской Федерации устанавливаются лица, имеющие право на льготы, основания для предоставления льгот и порядок компенсации выпадающих доходов теплоснабжающих организаций.

Законом субъекта Российской Федерации устанавливаются лица, имеющие право на льготы, основания для предоставления льгот и порядок компенсации выпадающих доходов теплоснабжающих организаций.

В Постановлении Пленума Высшего Арбитражного Суда Российской Федерации от 06.12.2013 № 87 «О некоторых вопросах практики рассмотрения споров, связанных со взысканием потерь ресурсоснабжающих организаций, вызванных межтарифной разницей», Постановлении Конституционного Суда Российской Федерации от 29.03.2011 № 2-П изложена правовая позиция о том, что если применение мер тарифного регулирования предполагает возникновение разницы между утвержденным тарифом для определенной группы потребителей, например, населения, и утвержденным для другой группы потребителей экономически обоснованным тарифом, отражающим реальные затраты ресурсоснабжающей организации на производство соответствующего ресурса (далее — межтарифная разница), предполагается возмещение в таких случаях этой организации понесенных ею экономических потерь.

Введение предельных уровней тарифов, т.е. предельного размера цены на соответствующую продукцию, направлено на противодействие монополизации и недобросовестной конкуренции, выступает государственной гарантией доступности теплоэнергетических ресурсов для потребителей, прежде всего для населения, препятствует экономически не обоснованному росту тарифов на тепловую энергию, предполагает возможность установления льготных тарифов (части 13 — 15 статьи 10 Федерального закона «О теплоснабжении», часть тринадцатая статьи 2 Федерального закона «О государственном регулировании тарифов на электрическую и тепловую энергию в Российской Федерации») и тем самым призвано не допустить резкого ухудшения социального положения граждан. Поскольку возникновение межтарифной разницы служит прямым следствием реализации полномочий по государственному регулированию цен (тарифов) на тепловую энергию, субъектом, обязанным возместить теплоснабжающей организации расходы, обусловленные установлением тарифа на уровне ниже экономически обоснованного, должно быть то публично-территориальное образование, уполномоченным органом которого было принято соответствующее тарифное решение, т. е., по общему правилу, субъект Российской Федерации. При этом данным публично-правовым образованием должна быть установлена компенсация потерь ресурсоснабжающей организации, вызванных межтарифной разницей.

е., по общему правилу, субъект Российской Федерации. При этом данным публично-правовым образованием должна быть установлена компенсация потерь ресурсоснабжающей организации, вызванных межтарифной разницей.

Однако, если такие потери не были полностью или в части компенсированы, для их взыскания в пользу ресурсоснабжающей организации за счет бюджета соответствующего публично-правового образования оспаривание акта об установлении тарифа не требуется.

В соответствии с пунктом 52 Правил регулирования цен (тарифов) в сфере теплоснабжения, утвержденных Постановлением Правительства РФ от 22.10.2012 № 1075, льготные регулируемые тарифы устанавливаются при наличии соответствующего закона субъекта Российской Федерации, которым устанавливаются лица, имеющие право на льготы, основания для предоставления льгот и порядок компенсации выпадающих доходов теплоснабжающих организаций.

Удачи вам и всего хорошего, с уважением юрист Легостаева А.В.

Правильный расчет среднегодовой доходности в инвестициях

05 июл 2019 Сергей Кикевич Все авторы

Любой инвестор рано или поздно должен подвести итоги и рассчитать доходность инвестиций. {12}-1=9,38\%$$

{12}-1=9,38\%$$

Такой вариант расчетов в инвестициях использовать нельзя, так как при этом не учитывается капитализация процентов.

Как рассчитать долю доходов от реализации сельхозпродукции в общем объеме реализации

У компаний, которые планируют перейти на уплату ЕСХН, доходы от реализации сельхозпродукции должны составлять не менее 70 % в общем объеме доходов от реализации. Чтобы рассчитать долю таких доходов, нужно руководствоваться следующим алгоритмом…

У компаний, которые планируют перейти на уплату ЕСХН, доходы от реализации сельхозпродукции (включая продукцию первичной переработки сырья собственного производства) должны составлять не менее 70 % в общем объеме доходов от реализации. Чтобы рассчитать долю таких доходов, нужно руководствоваться следующим алгоритмом.

Шаг 1. Установите, какие доходы организации являются доходами от реализации сельхозпродукции и продукции первичной переработки сырья собственного производства.

Для этого нужно свериться с:

- Перечнем видов продукции, относимой к сельскохозяйственной продукции, утв. Постановлением Правительства РФ от 25.07.2006 № 458;

- Перечнем продукции, относимой к продукции первичной переработки, произведенной из сельскохозяйственного сырья собственного производства, утв. Постановлением Правительства РФ от 25.07.2006 № 458.

Шаг 2. Определите ваш общий доход от реализации.

Сделать это нужно по правилам статей 248, 249 НК РФ (п. 5 ст. 346.2 НК РФ), включив в расчет доходы от реализации за вычетом НДС и акцизов (п. 1 ст. 248 НК РФ).

Важно! В доходы от реализации не входят внереализационные доходы компании, а также доходы, которые не включаются в расчет налоговой базы по налогу на прибыль (п. 5 ст. 346.2 НК РФ). Кроме того, не следует брать в расчет доходы от реализации имущественных прав (п. 2 ст. 346. 2 НК РФ). Правомерность такой позиции подтверждается Минфином России (письмо от 13.09.2011 № 03-11-06/1/13).

2 НК РФ). Правомерность такой позиции подтверждается Минфином России (письмо от 13.09.2011 № 03-11-06/1/13).

Шаг 3. Рассчитайте, какую долю в общем объеме доходов от реализации товаров (работ, услуг) занимают доходы от реализации сельхозпродукции (включая продукцию первичной переработки сырья собственного производства)

Порядок расчета доли будет отличаться в зависимости от того, производит ли компания промышленную переработку или реализует продукцию первичной переработки.

Если фирма не перерабатывает произведенную сельскохозпродукцию, то формула для расчета будет выглядеть так (п. 2 ст. 346.2 НК РФ):

Доля доходов от реализации сельхозпродукции первичной переработки = Доходы от реализации сельхозпродукции: Общий доход от реализации x 100%

Если хотя бы часть произведенной продукции проходит переработку, формула будет такой (п. 2.2 ст. 346.2 НК РФ):

2.2 ст. 346.2 НК РФ):

Доля доходов от реализации сельхозпродукции первичной переработки = (Доходы от реализации сельхозпродукции первичной переработки + Доходы от реализации сельхозпродукции, прошедшей промышленную переработку x Доля расходов на первичную переработку сырья, используемого в промышленной переработке): Общая сумма доходов от реализации x 100%

Если компания осуществляет промышленную переработку всей сельхозпродукции первичной переработки, то формула будет выглядеть так (п. 2.2 ст. 346.2 НК РФ):

Доля доходов от реализации сельхозпродукции первичной переработки = Доходы от реализации сельхозпродукции, прошедшей промышленную переработку, x Доля расходов на первичную переработку сырья: Общая сумма доходов от реализации x 100%

Долю расходов на первичную переработку сырья в общей сумме расходов нужно рассчитать по формуле (п. 2.2 ст. 346.2 НК РФ):

Доля расходов на первичную переработку сырья, используемого в промышленной переработке = Расходы на производство сельскохозяйственной продукции и первичную переработку сельскохозяйственной продукции: Общая сумма расходов на производство продукции из произведенного сельскохозяйственного сырья x 100%

Пользуйтесь всеми возможностями Контур.

Формула чистого дохода и примеры применения

Понятие чистого дохода

Среди таких налоговых платежей основными являются:

- НДС (налог на добавленную стоимость),

- Акцизы,

- Таможенная пошлина и др.

Чистым доходом предприятия часто называют все активы, ставшие собственностью предприятия за прошлый отчетный период за минусом всех расходов.

На практике часто применяется такой показатель, как чистый дисконтированный доход, представляющий собой накопление дисконтированного эффекта за определенный промежуток времени. Показатели чистого дохода и чистого дисконтированного дохода отражают превышение суммы денежных поступлений над суммой затрат для осуществления определенного проекта (или за определенный промежуток времени). При этом расчет может проводиться с учетом и без учета эффектов, которые относятся к различным периодам времени.

Чистый дисконтированный доход в большинстве случае используется для оценки инвестиций.

Формула чистого дохода

Формула чистого дохода выглядит следующим образом:

ЧД = ВД – Н

Здесь ЧД – сумма чистого дохода,

ВД – сумма валового дохода,

Н – налоговые платежи, входящие в стоимость продукции.

Для данной формулы валовой доход мы можем определить по следующей формуле:

ВД= Ц*Q

Здесь ВД – валовый доход,

Ц – цена товара,

Q – количество товара.

Также к полученному результату по формуле валового дохода прибавляются суммы получаемых прочих доходов, которые принимаются к учету при вычислении валового оборота:

- дивиденды,

- благотворительные поступления,

- сумма средств от реализации ценных бумаг и др.

Формула чистого дохода по валовой выручке

Еще одним вариантом расчета чистого дохода является следующая формула:

ЧД = ВВ – (ПостР+ПерР) – Н

Здесь ВВ – сумма валовой выручки,

ПостР – постоянные расходы,

ПерР – сумма переменных расходов,

Н – сумма налоговых платежей.

К валовой выручке относят средства, которые предприятие получает в денежной форме в процессе осуществления коммерческой деятельности. К данным доходам можно отнести:

- Денежные средства (наличная и безналичная форма),

- Материальные ценности (например, оборудование, сырье, материалы),

- Нематериальные ценности (товарный знак, патент, технология и др.)

Значение валового дохода

Формула чистого дохода чаще всего применяется при оценке и корректировке прибыли от продаж на сумму расходов. Сумма расходов при этом учитывает величину налоговых выплат, сумму амортизационных отчислений, процентную ставку и др.

Показатель чистого дохода показывает прибыльность предприятий за соответствующий промежуток времени. Если в процессе расчета получается отрицательное значение, то можно говорить, что компания получила чистый убыток.

С помощью показателя чистого дохода многие предприятия рассчитывают прибыль на акцию, которая отражает сумму дохода, содержащуюся в каждой акции предприятия.

Примеры решения задач

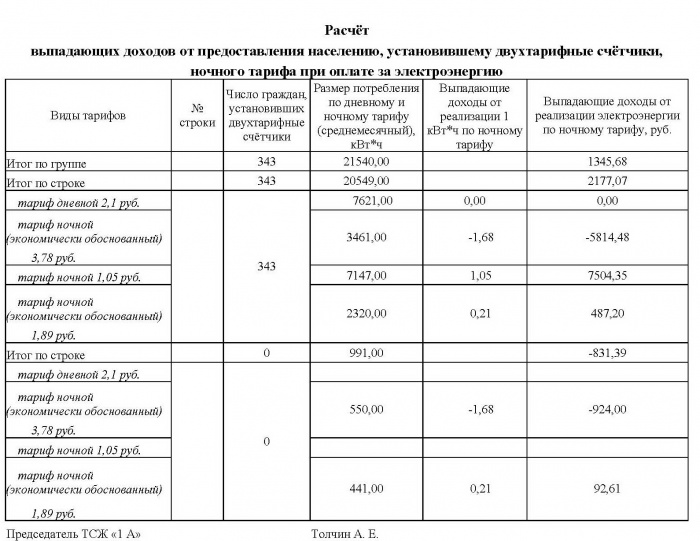

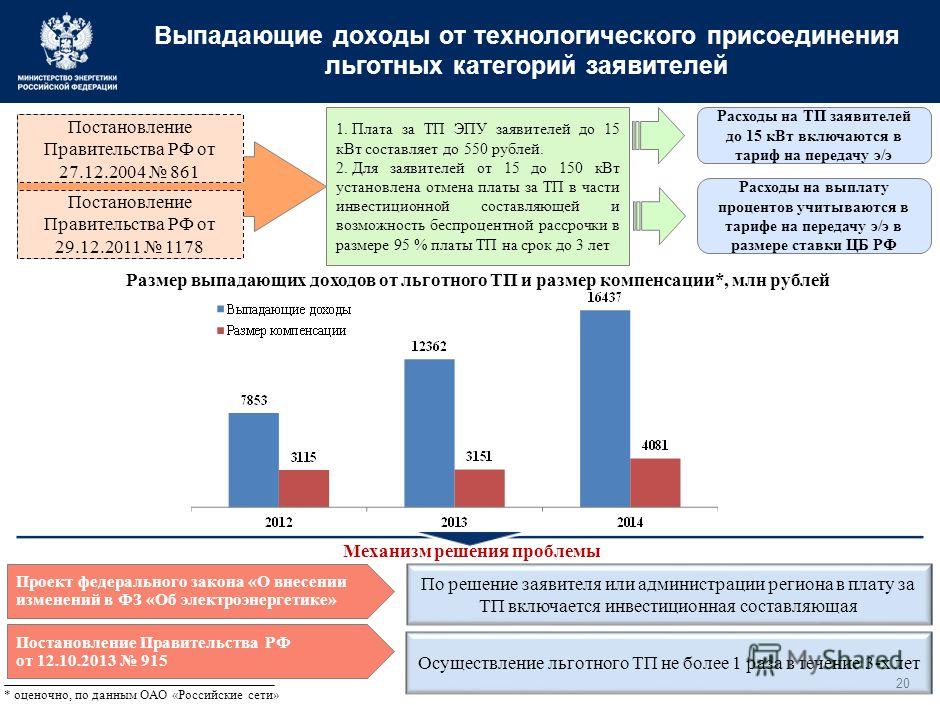

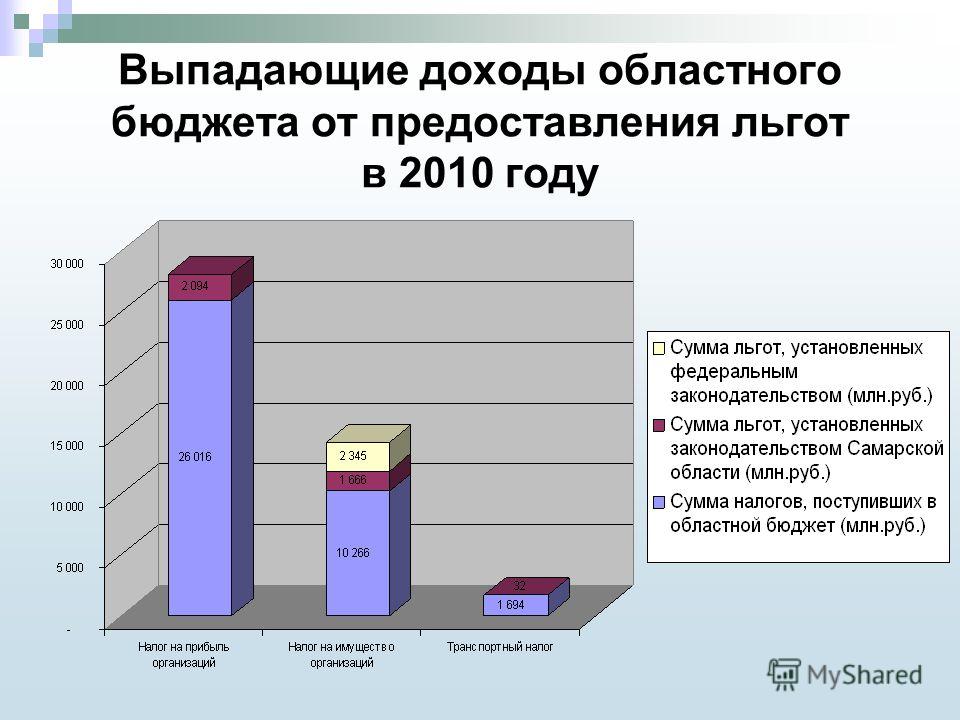

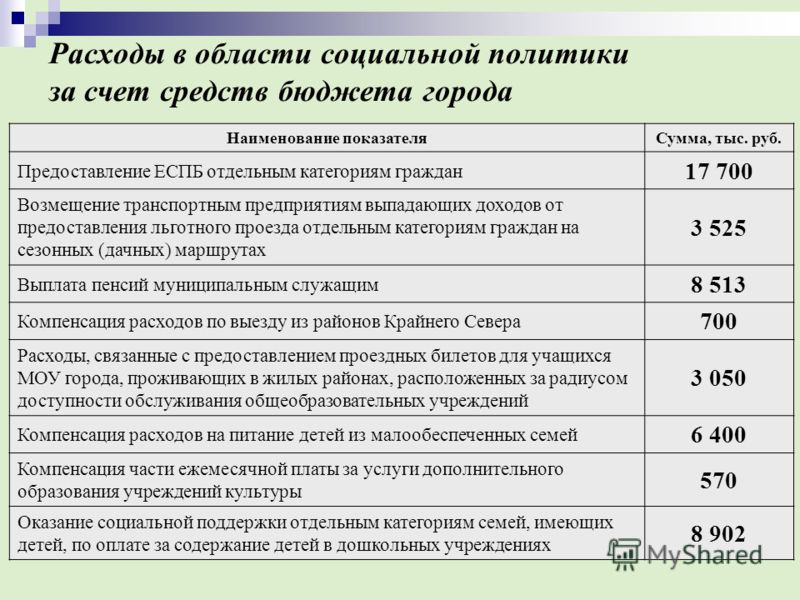

Выпадающие доходы в ЖКХ

Выпадающие доходы

ООО «Первая тарифная компания» оказывает услугу по расчету выпадающих доходов организациям, оказывающих коммунальные услуги для населения.

Выпадающие доходы организаций коммунального комплекса – это разница между экономически обоснованными тарифами на услуги по предоставлению коммунальных услуг и предельно допустимым ростом платы населения (далее – предельные индексы) за данные услуги.

Предельный рост платы для населения определяется на основании статьи 157.1. Ограничение повышения размера вносимой гражданами платы за коммунальные услуги «Жилищного кодекса Российской Федерации»

Не допускается повышение размера вносимой гражданами платы за коммунальные услуги выше предельных индексов за коммунальные услуги в муниципальных образованиях, утвержденных высшим должностным лицом субъекта Российской Федерации (руководителем высшего исполнительного органа государственной власти субъекта Российской Федерации). В случаях, предусмотренных законодательством Российской Федерации, предельные индексы утверждаются по согласованию с представительными органами муниципальных образований.

В случаях, предусмотренных законодательством Российской Федерации, предельные индексы утверждаются по согласованию с представительными органами муниципальных образований.

Наши услуги включают:

1.Сбор и обработку необходимой информации о потребителях

2.Формирование расчетов по каждому потребителю с учетом потребления всех коммунальных ресурсов отдельно взятой квартирой (частным домом), с учетом льгот, соц. норм и т.д., приведенных к базе декабря предшествующего года.

3.Передачу данных таблиц с сохранением всех формул Заказчику.

В дальнейшем Заказчик может использовать таблицы с целью ежемесячных начислений по каждому потребителю. Таблицы отражают сводный итог размера начисленной платы населению за коммунальные услуги с учетом особенностей каждого потребителя, в том числе размер выпадающих доходов, необходимых для предоставления в органы местного самоуправления.

4. В дальнейшем, в случае необходимости, ООО «Первая тарифная компания» может оказать сопровождение защиты выпадающих доходов организаций в органах власти на всех этапах и уровнях, включая подготовку, оформление необходимых форм и документов согласно установленным требованиям.

An error occurred.

Пассивный доход и калькулятор сложных процентов.

Коллеги, каждый из нас ставит себе цели и стремится к их достижению.

К сожалению или к счастью, наш мозг для достижения цели должен видеть эту цель и путь к ней.

Если этого не сделать, то достичь цели практически невозможно.

Вспомните как часто вы пробовали бросить курить, заняться спортом или собрать деньги для крупной покупки.

Не видя цели, не зная какой шаг надо сделать, не видя на каком вы сейчас этапе уже через 1-2 месяца вы забываете или отказываетесь от задачи.

Любой человек и особенно Форекс трейдер должен думать о двух вещах:

Сохранение капитала

Формирование пассивного дохода

Сохранение капитала мы обсудим в следующих статьях, а сейчас о формировании пассивного дохода.

Давайте поставим цель: Я хочу получать пассивный доход в сумме … в месяц.

Какая это сумма? Для каждого своя. Но включим немного логики и сформируем более четко.

Пассивный доход должен быть таким, при котором вы можете не иметь постоянное место работы и при таком доходе ваши базовые физические потребности будут удовлетворены.

Уютное жилье, питание. Добавьте сюда потребности современного человека — доступ в интернет.

При этом такие потребности желательно иметь в любой стране мира.

На этом сайте — http://www.numbeo.com/cost-of-living/

Вы можете посмотреть стоимость жизни практически в любой точке планеты.

Что нам дают эти данные, в большинстве городов для аренды жилья и питания вам понадобиться на одного человека до 500 USD, в крупных и дорогих городах, если быть внимательным к расходам, то можно жить до 1000 USD.

Хорошо, мы определили цель — 1000 USD пассивного дохода.

Напомню это доход при котором вы тратите максимум 1 час времени в неделю.

Как обеспечить пассивный доход?

На рынке Форекс есть несколько путей пассивного дохода:

— доверительное управление, например ПАММ

— копирование сигналов

— торговля советником

Я начинал с первого, пропустил второе и пришел к третьему как самому контролируемому и доходному.

Теперь наша задача нарисовать дорожную карту.

Для этой цели я разработал калькулятор сложных процентов

http://fx-tools.ru/compound-interest/

Как им пользоваться.

Вбейте ваш стартовый капитал с которого вы начнете торговлю.

Начинать меньше чем со 100 USD смысла нет, если вы не заработали даже 100 USD то устройтесь на работу для начала.

Взнос месяц — это сумма которую вы готовы вкладывать дополнительно в торговлю каждый месяц. Вы можете этого не делать, поиграйтесь с калькулятором и посмотрите насколько это ускорит достижение цели.

Процент в месяц — не стоит гнаться за сверх рисковыми процентами. Для Форекс консервативный процент это 5, для стабильных советников 15-20 в месяц. Все что выше это неоправданные риски которые скорее всего приведут к полной потери средств.

Количество месяцев — если вы ввели честно первые три пункта, то в этом пункте вбивайте, например, 24 месяца и смотрите на какой месяц достигните нужной суммы.

Пример:

Нажимаем кнопку «Рассчитать» и смотрим результат:

На 13-й месяц капитал составит 5634.63 USD и это значит, что мы можем уже не инвестировать, а получать свои 20 процентов, что равно 1126.92 USD пассивного дохода в месяц.

Вместо итога:

Ставьте цели, рисуйте дорожную карту, сверяйтесь с ней в пути и вы не заметите как пролетит время.

Помните, все ограничения только у нас в голове.

Поделиться или сохранить:

Похожее

Как рассчитать вашу норму сбережений

В этой статье будет подробно описано, как рассчитать вашу норму сбережений, и будет использоваться наш собственный метод расчета. Мы покажем вам расчет сбережений с использованием строгого метода, который включает только накопление активов, а также более типичного метода, который также включает выплату долга. Все наши методы — это после налога , также известная как «чистая экономия». Все наши методы — это расчеты годовой экономии, так как это удобный (и достаточно значительный!) Временной интервал для выполнения всех этих вычислений.

Эта статья, конечно же, появилась после того, как мы недавно опубликовали нашу собственную норму сбережений за 2014 год — здоровые 37,26% (и 46,21%, если вы включаете выплату основного долга). В этой статье подробно рассказывается, как мы пришли к этим числам, а также объясняется, как вы можете сравнить свою собственную норму сбережений с нашей.

Расчет общего дохода

Самый простой способ рассчитать процент ваших сбережений — или, на самом деле, выполнить любой из этих расчетов — это сделать их одновременно с уплатой налогов или вскоре после их подачи (и боль еще свежа в вашей голове!).Вот копия отчета 1040 за 2014 год, который дает нам большую часть пути к тому, что мы хотим использовать в качестве «общего дохода».

1040 дает нам большую часть пути к общему доходу.

По сути, ваш первый шаг — следовать инструкциям на 1040. Для большинства из вас это означает, что ваши самые большие цифры будут зависеть от заработной платы, окладов и чаевых. а также коммерческий доход от некоторых из вас. Не забудьте также отметить дивиденды и проценты.

Не забудьте также отметить дивиденды и проценты.

В то время как в 1040 вы указываете «Общий доход», используя только некоторые поля, на самом деле вы захотите пойти дальше — включите в свой номер любой из типов дохода «левого столбца», например, не облагаемые налогом проценты. .

Вы почти закончили, но еще не закончили — и это не сразу очевидно, но у вас есть другие формы дохода, которые здесь не отображаются. В частности, для наших читателей, этот доход принимает форму традиционных взносов 401 (k), совпадений 401 (k) от вашей компании, взносов в HSA и планов отложенной компенсации. Я не буду притворяться, что знаю все формы дохода, которые обходятся стороной, но если они у вас есть, не забудьте добавить их к своим собственным числам.

Пример:

Заработная плата + бизнес-доход + проценты + дивиденды + 401 (k) взносы + 401 (k) совпадение =

60 000 долларов США + 10 000 долларов США + 1000 долларов США + 4000 долларов США + 2000 долларов США + 2000 долларов США = 79 000 долларов США общего дохода

Расчет процента сбережений

«Сбережения» на самом деле немного спорны, потому что они могут означать просто накопление активов. .. но с точки зрения бухгалтерского учета основная выплата также является экономией. Сначала мы рассмотрим часть активов, так как основные выплаты просто добавляются к этому числу, чтобы получить вторую ставку.

На самом деле, при определении того, какие активы являются сбережениями, требуется довольно много суждений. Вы захотите включить свои взносы в инвестиционные и сберегательные счета, которые вы обычно не касаетесь. Это означает, что резервный фонд, который вы планируете поддерживать примерно постоянным , насчитывает , но текущий счет, на который вы оплачиваете все свои ежемесячные счета из , не учитывает .Учитываются все ваши инвестиционные счета или покупки (например, арендуемая недвижимость), потому что вы сохраните их на какое-то время.

Пример:

401 (k) взнос + 401 (k) соответствие + Roth IRA + 529 + Налоговый брокерский счет =

2000 долларов + 2000 долларов + 5500 долларов + 3000 долларов + 1200 долларов = сбережения 11000 долларов для метода активов

Теперь, чтобы получить общую сумму для более обширного определения сбережений, сложите все выплаты по основной сумме. Обычно это означает ипотеку и оплату автомобиля, но также включает студенческие ссуды для наших младших читателей, а также возобновляемую задолженность, такую как кредитные карты.

Обычно это означает ипотеку и оплату автомобиля, но также включает студенческие ссуды для наших младших читателей, а также возобновляемую задолженность, такую как кредитные карты.

Пример:

Накопление активов + выплата ипотечного кредита + выплата студенческого кредита =

11000 долларов США + 4500 долларов США + 2800 долларов США = 18 300 долларов США в общей сумме сбережений

(Для ясности, любое изменение рыночной цены не Их нельзя считать сбережениями — так что нет, вы не можете считать рост цен на акции или рост цен на жилье сбережениями, если только вы не ликвидировали эти активы в предыдущем году, и также отразились в доходе . Хотя это, несомненно, чистая стоимость изменения, они не являются продуктом активного сохранения.

Кроме того, я не знаю, где живет эта пара, извините.)

Расчет общей суммы налогов

Мы остановились на определении налогов, которое включает только подоходный налог (и налоги на заработную плату, если вы проводите такое различие) . Сюда входят налоги на проценты и дивиденды, а также налоги на прирост капитала. Он также включает в себя дополнительные сборы и любые AMT.

Сюда входят налоги на проценты и дивиденды, а также налоги на прирост капитала. Он также включает в себя дополнительные сборы и любые AMT.

Это не включает наши налоги с продаж и налоги на имущество (и тому подобное — налоги на роскошь, различные государственные сборы, налоги на газ и т. Д.) — мы предполагаем, что они останутся относительно постоянными или будут расти стабильными темпами, поэтому мы просто включите их как часть общих расходов.Наш аргумент? В этом уравнении нас интересует только общий доход, поэтому мы включаем только налоги на прибыль. Это кажется логичным, но не стесняйтесь приводить доводы в пользу отказа от еще одного налога, если вы считаете, что это слишком запутывает ставку.

В качестве примера (одиночный, Калифорния, оценки):

Налог на прибыль + Налог на прибыль штата + Налог на заработную плату + Налог на прирост капитала =

11000 долларов США + 4200 долларов США + 5105 долларов США + 705 долларов США = 21 010 долларов США

Рассчитайте вашу норму сбережений!

Теперь все подливки. Ваш чистый доход составляет (Общий доход — Общие налоги). Для нашего героя это означает (79 000 долларов дохода — 21 010 долларов США в виде налогов) = 57 990 долларов США чистого дохода.

Ваш чистый доход составляет (Общий доход — Общие налоги). Для нашего героя это означает (79 000 долларов дохода — 21 010 долларов США в виде налогов) = 57 990 долларов США чистого дохода.

Для строгой нормы сбережений возьмите (сумма строгой экономии / чистый доход) = 18,97%

Для общей нормы сбережений возьмите (общая сумма сбережений / чистый доход) = 31,56%

Для эффективной ставки налога (вы можете А теперь сделайте это!), возьмите (общие налоги на прибыль / общий доход) = 26,59%

Отлично — теперь вы знаете, как рассчитать норму сбережений! А теперь, когда у вас есть эти числа, что вы с ними делаете? Ну, конечно, сравните их со своими сверстниками! Вот хороший список вещей, которые мы создали, чтобы помочь вам в этом:

Ваша норма сбережений вместе с вашим общим состоянием также помогает определить еще одно интересное число — вы можете приблизительно определить время, когда вы станете финансово независимыми.Финансовая независимость — это возможность (но не требование!) Уйти на пенсию. Вы можете продолжить работу, если захотите, но это решение будет строго необязательным, так как ваши накопленные сбережения и привычки расходовать вам придется.

Вы можете продолжить работу, если захотите, но это решение будет строго необязательным, так как ваши накопленные сбережения и привычки расходовать вам придется.

У нас есть оценщик (конечно, обратитесь к настоящему консультанту, если вам нужна помощь с решением, в этом калькуляторе нет нюансов), который позволяет вам приблизительно определить, когда вы достигнете финансовой независимости. Я бы посоветовал использовать в калькуляторе вашу «общую экономию», а не вашу строгую ставку.Кроме того, попробуйте различные комбинации доходности инвестиций для разных рыночных сценариев.

Итак, как у вас дела? Понравился этот праймер? Чем отличается ваша методология? Как вы рассчитываете норму сбережений?

Как рассчитать и что это означает

Изучение соотношения долга к доходу — это простой способ узнать больше о своем праве на получение финансовых продуктов, таких как ссуды под залог собственного капитала (HEL). Он играет важную роль в понимании вашего общего финансового здоровья, поскольку сравнивает ваши заработки с тем, что вы должны.

Отношение долга к доходу (DTI) важно для кредиторов, таких как Discover Home Loans, потому что оно дает представление о финансах, которые вы можете вложить в ссуду. DTI играет роль в том, сколько вы можете взять в долг, какие ежемесячные платежи вы можете себе позволить и какова может быть окончательная структура вашего кредита.

Вы можете расширить свои возможности в процессе получения ссуды под залог собственного капитала для ремонта дома, консолидации долга или оплаты основных расходов, изучив свой DTI.Это руководство предоставит вам простой взгляд на расчет коэффициента DTI и его значение.

Какой долг считается?

Отношение вашего долга к доходу — это несложный расчет. Он смотрит на ваши текущие выплаты по долгу, а также на прогнозируемый платеж по вашему новому жилищному займу и определяет, какой процент от вашего общего дохода до налогообложения они составляют.

Обычно следует учитывать следующие долги:

- Текущий платеж по ипотеке, включая любые сборы, такие как налоги, ТСЖ или кондоминиум, а также страхование

- Задолженность по кредитной карте

- Автокредит

- Студенческие ссуды

- Прочие существующие займы и задолженность

Платежи, обычно не учитываемые, включают:

- Расходы на жизнь, такие как счета за продукты

- Коммунальные услуги, такие как вода и электричество

- Ежемесячные счета за обслуживание, такие как мобильный телефон, ТВ-пакеты и Интернет

3 шага для расчета коэффициента DTI

Теперь, когда вы знаете, что учитывать, узнать свой коэффициент DTI можно в три простых шага:

1. Сложите все свои долги, перечисленные выше в разделе «Долги, которые обычно следует учитывать». Убедитесь, что вы ничего не добавили в список «платежи, которые обычно не рассматриваются».

Сложите все свои долги, перечисленные выше в разделе «Долги, которые обычно следует учитывать». Убедитесь, что вы ничего не добавили в список «платежи, которые обычно не рассматриваются».

2. Добавьте ожидаемую ежемесячную стоимость вашего жилищного кредита (HEL) к общей сумме. Если у вас есть желаемая сумма кредита, воспользуйтесь калькулятором ежемесячных платежей Discover Home Loans, чтобы получить оценку вашего ежемесячного платежа и годовой процентной ставки.

3. Разделите полученную сумму, полученную на шаге 2, на свой доход до налогообложения.Это даст вам процент, который является вашим коэффициентом DTI.

Давайте посмотрим на это в действии. Предположим, вы зарабатываете 6000 долларов каждый месяц до вычета налогов. Теперь предположим, что ваши ежемесячные долги и ежемесячные расходы на HEL составят 2160 долларов. Разделите 2160 долларов на 6000, и вы получите 36%. Это означает, что ваш коэффициент DTI будет 36%.

А теперь пора узнать, какие DTI являются лучшими.

YTD | Рассчитайте свой годовой доход

Что такое калькулятор с начала года до даты?

Калькулятор с начала года до начала года или калькулятор с начала года — это инструмент, используемый кредиторами для расчета вашего годового дохода из дохода, полученного вами за часть года.

Кредитор будет использовать либо показатель валового дохода с начала года из вашей последней платежной ведомости, валовой доход, указанный в вашем последнем сертификате группы, либо отчет о доходах ATO (полученный с веб-сайта myGov).

В большинстве случаев банки будут рассчитывать ваш доход как на основании расчетной ведомости, так и на основании сертификата группы, и будут использовать наименьший из двух доходов при оценке.

Как пользоваться калькулятором?

Чтобы использовать калькулятор годового дохода, выполните следующие действия:

- Найдите свою последнюю расчетную ведомость и групповой сертификат за последний финансовый год.

- Введите данные из этих документов в калькулятор.

- «Дата окончания последней расчетной ведомости» относится к концу платежного периода, а не к дате, когда вам заплатили. Например, если период выплаты был с 06.06.2010 по 01.12.2017, а дата выплаты — с 15.01.2017, вы должны ввести в калькуляторе «12.01.2017».

- Если вы только начали свою работу в этом финансовом году или не хотите рассчитывать свой доход на основании группового сертификата, просто введите «0» в качестве «валового дохода, указанного в вашем последнем групповом сертификате».’

- Нажмите «Рассчитать», и калькулятор рассчитает ваш годовой валовой доход.

- Теперь вы можете вычесть из этой суммы свою базовую заработную плату, чтобы рассчитать сумму, которую вы получаете каждый год в виде сверхурочных, надбавок до налогообложения и других видов дохода.

Если у вас есть вопросы о том, как пользоваться калькулятором, задайте вопрос на нашем форуме по жилищному кредиту.

Как рассчитывается YTD с июля по сентябрь?

Финансовый год начинается в июле, поэтому в большинстве расчетных ведомостей обнуляются цифры с начала года 1 июля каждого года.

Обычно доход с начала года содержит доход за несколько месяцев, но в июле, августе и сентябре этого не происходит.

В результате этого кредиторы не могут определить ваш годовой доход, используя только доход с начала года, указанный в ваших платежных ведомостях.

Небольшой отпуск или несколько дополнительных дней сверхурочной работы сильно повлияют на их расчет вашего годового дохода.

Из-за этого некоторые кредиторы будут запрашивать у вас сертификат группы за предыдущий финансовый год и использовать его для расчета вашего дохода.

Сертификаты группы покажут доход за полные годы, если вы проработали там весь финансовый год или дату, когда вы начали работать с этим работодателем, который затем можно использовать для расчета вашего годового дохода.

Поскольку групповые сертификаты постепенно отменяются, клиенты могут перейти на MyGov, чтобы загрузить свой отчет о доходах или сводку платежей, если у них нет группового сертификата.

Для получения дополнительной информации о доступе к сводке платежей посетите веб-сайт ATO здесь.

Как кредиторы оценит мой доход?

Знаете ли вы, что лишь несколько кредиторов примут 100% любого дополнительного дохода, который вы зарабатываете, как часть вашего платежного пакета?

Каждый кредитор использует свой подход к тому, как он полагается на следующие виды доходов и пособий:

Ежегодно с июля по сентябрь рекомендуется подавать групповой сертификат / сводку PAYG, а также 2 последних платежных ведомости большинству кредиторов, если вы используете доход, отличный от базового дохода, т.е.е. сверхурочные / надбавки / бонусы / случайные и т. д.

Политика кредиторов меняется в зависимости от этого. Многие более мелкие кредиторы требуют от 1 до 2 лет истории других видов дохода, поэтому им потребуются дополнительные документы независимо от времени года.

Наши ипотечные брокеры являются экспертами в оказании помощи людям с таким доходом в получении разрешения на получение жилищного кредита.

Позвоните нам по телефону 1300 889 743 или заполните нашу бесплатную форму оценки, и один из наших ипотечных брокеров позвонит вам, чтобы обсудить вашу ситуацию.

Как рассчитать чистый доход и NOI — Коммерческая недвижимость

В этой статье мы отвечаем: «Что такое чистый доход?» а также «Что такое NOI?». Затем мы опишем, как рассчитать чистую прибыль и NOI, используя формулу чистой прибыли. Не менее важно, что мы покажем, как рассчитать чистую прибыль на основе баланса и отчета о прибылях и убытках. Кроме того, мы видим, как отчет о доходах от недвижимости специализируется на предоставлении информации, связанной с арендуемой недвижимостью. Наконец, мы рассмотрим полезный пример NOI и ответим на некоторые часто задаваемые вопросы.

Задача получения прибыли от инвестиций в недвижимость зависит от способности зарабатывать больше, чем вы тратите. Два ключевых термина, которые мы используем для анализа доходов и расходов, — это чистая прибыль и чистая операционная прибыль (NOI). Хотя оба показателя являются индикаторами прибыли и убытков, NOI учитывает только вашу операционную эффективность. С другой стороны, чистая прибыль включает в себя все факторы, способствующие получению прибыли. По правде говоря, оба являются важными элементами для отчетности и управления финансовым состоянием проекта в сфере недвижимости.

Два ключевых термина, которые мы используем для анализа доходов и расходов, — это чистая прибыль и чистая операционная прибыль (NOI). Хотя оба показателя являются индикаторами прибыли и убытков, NOI учитывает только вашу операционную эффективность. С другой стороны, чистая прибыль включает в себя все факторы, способствующие получению прибыли. По правде говоря, оба являются важными элементами для отчетности и управления финансовым состоянием проекта в сфере недвижимости.

Что такое чистый доход и NOI?

Давайте посмотрим на характеристики обоих терминов, прежде чем обсуждать, как рассчитать чистую прибыль и NOI.

Видео — определение NOI и формула

Характеристики чистой операционной прибыли

В контексте недвижимости NOI показывает, насколько хорошо вы управляете своей недвижимостью. Другими словами, он показывает, достаточно ли вы собираете доходов для оплаты всех необходимых операционных расходов. В частности, доходы от собственности включают в себя арендную плату, а также различные сборы за содержание, обслуживание, парковку и так далее. Обычно вы исключаете прибыль (и убытки) от продажи недвижимости из NOI, потому что они обычно являются единичными, неповторяющимися событиями. Однако, если вы занимаетесь постоянным бизнесом, вам следует включать прибыль и убытки в NOI.

Обычно вы исключаете прибыль (и убытки) от продажи недвижимости из NOI, потому что они обычно являются единичными, неповторяющимися событиями. Однако, если вы занимаетесь постоянным бизнесом, вам следует включать прибыль и убытки в NOI.

Операционные расходы

Существуют многочисленные операционные расходы, связанные с NOI в коммерческой недвижимости. Например, к ним относятся:

- Расходы на техническое обслуживание (внутри и снаружи помещений, включая уборку снега)

- Комиссия компании по управлению недвижимостью

- Налоги на недвижимость

- Плата за уборку

- Страхование

- Коммунальные услуги

- Принадлежности

- Прочие расходы

Однако NOI игнорирует конкретные расходы:

- Проценты: Вы хотите проанализировать деятельность собственности независимо от ее структуры капитала.То есть относительные суммы долга и капитала не должны влиять на работу собственности.

Скорее, вы можете решить, сколько долга взять на себя, отдельно от того, как вы управляете своей недвижимостью.

Скорее, вы можете решить, сколько долга взять на себя, отдельно от того, как вы управляете своей недвижимостью. - Подоходный налог: Счет о подоходном налоге относится к вашему чистому доходу, а не к NOI.

- Амортизация: Это неденежные расходы, которые вы накапливаете на балансе. Эти статьи в основном предназначены для подготовки и отчетности по налогу на прибыль.Фактически, это , а не реальных расходов. Кроме того, недвижимость обычно со временем дорожает, что делает амортизацию менее значимой.

- Капитальные затраты: Они создают активы, которые находятся в балансе, а не как расходы в отчете о прибылях и убытках.

- Накладные расходы компании: Это расходы, понесенные компанией, владеющей недвижимостью. Точно так же он включает косвенные затраты на рабочую силу для бухгалтерского учета, юридических, маркетинговых и других функций.Кроме того, он покрывает такие предметы, как канцелярские товары, затраты на обработку данных и т.

Д.

Д. - Стимулы для руководства: Объекты собственности, как и отели, могут предоставлять бонусы менеджерам отелей, которые работают хорошо. Однако вы исключите эти расходы из NOI.

Иногда вы можете встретить термин EBITDA, который означает прибыль до вычета процентов, налогов, износа и амортизации. Очевидно, это похоже на NOI, за исключением того, что мы используем EBITDA при измерении результатов деятельности компаний, а не собственности.

Характеристики чистой прибыли

Чистая прибыль включает все доходы и расходы, а не только операционные. То есть он включает все доходы и расходы, которые мы исключили из NOI. Мы также называем это чистой прибылью, прибылью или чистой прибылью. В конце отчетного периода вы добавляете чистую прибыль к нераспределенной прибыли (или вычитаете из нее чистый убыток). В балансе отражается нераспределенная прибыль, которую владельцы могут использовать для получения средств от бизнеса.

Как рассчитать чистую прибыль и NOI

Это поможет понять, как рассчитать чистую прибыль и NOI, обсудив отчет о прибылях и убытках для недвижимости. Отчеты о доходах от недвижимости в некоторой степени специализированы, чтобы отражать работу отрасли.

Отчет о доходах от недвижимости

Ниже приводится примерный формат отчета о доходах от недвижимости. Плюсы (+) и минусы (-) указывают, увеличивают или уменьшают статьи чистую прибыль.

ФОРМАТ ОТЧЕТА О ДОХОДЕ

Эффективный доход от аренды

Доход от аренды (+)

Прибыль / убыток от аренды (±)

Валовой потенциальный доход

Вакансия (-) Просрочка / Отсутствие кредита / Безнадежная задолженность (-)

Общий доход от аренды

Прочие доходы

Прачечная (+)

Парковка (+)

Выручка по пени за просрочку (+)

Прочие доходы резидентов (+)

Итого прочие доходы

ОБЩИЙ ДОХОД

ОПЕРАЦИОННЫЕ РАСХОДЫ (-)

Прямое административное управление

Прямая реклама

Принадлежности

Ремонт и обслуживание

Электричество

Вода

Удаление мусора

Борьба с вредителями

Услуги по контракту

Профессиональные сборы

Разное

Безопасность

Аренда оборудования

Итого переменных расходов

Комиссия за управление

Налоги на недвижимость

Имущественная ответственность / Страхование

Итого постоянные расходы

ИТОГО ОПЕРАЦИОННЫЕ РАСХОДЫ

ЧИСТЫЙ ОПЕРАЦИОННЫЙ ДОХОД (NOI)

НЕОПЕРАЦИОННЫЕ РАСХОДЫ (-)

Проценты

Амортизация

Амортизация

Накладные расходы

Налог на прибыль

Управленческие стимулы

Прочие расходы

ИТОГО НЕОПЕРАЦИОННЫЕ РАСХОДЫ (-)

ИТОГО (-)

ПРИБЫЛЬ (УБЫТКИ) (±)

НЕОБХОДИМЫЕ ПРЕДМЕТЫ (±)

ЧИСТЫЙ ДОХОД

Как видите, в отчете вверху указаны доходы, за которыми следуют операционные расходы, неоперационные расходы, прибыли / убытки и чрезвычайные статьи. В отчете указаны NOI, а также чистая прибыль.

В отчете указаны NOI, а также чистая прибыль.

Как рассчитать NOI

Компоненты расчета NOI:

- Доход от аренды: Это потенциальный доход от аренды, который вы могли бы получить, если бы не было свободных мест и если бы все квартиры производили своевременные платежи.

- Прибыли или убытки от аренды: Представляет собой любые разницы после истечения срока первоначальной аренды. Отныне он моделирует продление или новых арендаторов с арендной платой выше или ниже предыдущего дохода от аренды.

- Валовой потенциальный доход: Это равняется потенциальному доходу от аренды, скорректированному на прибыль или убыток от сдачи в аренду.

- Вакансий: Потенциальная потеря дохода из-за вакансий.

- Концессии: Потенциальная потеря дохода из-за уступок, таких как бесплатный месяц аренды и / или парковки.

- Просрочка платежа / Убыток по кредиту / Безнадежный долг: Убытки из-за невозможности получить полную арендную плату.

- Общий доход от аренды: Это равняется валовому потенциальному доходу за вычетом вакансий, концессий и просрочек / кредитных убытков / безнадежных долгов.Другими словами, это деньги, которые вы собираете с арендаторов.

- Прочие доходы: Доходы, не связанные с арендой, из различных источников, таких как прачечная, парковка и пени.

- Общий доход: Равен совокупному доходу от аренды плюс прочие доходы.

- Переменные операционные расходы: Например, они включают прямые затраты на оплату труда, коммунальные услуги, расходные материалы, борьбу с вредителями и другие переменные затраты, непосредственно связанные с операциями.

- Фиксированные операционные расходы: Например, они включают налог на имущество, страхование и плату за управление.

- Итого операционные расходы: Сумма переменных и постоянных операционных расходов.

- Чистые операционные расходы: Общая прибыль минус общие операционные расходы.

Обычно новый отчет о прибылях и убытках создается каждый месяц. Вы также можете создавать квартальные и годовые версии. Вы также можете прочитать более полезные термины в глоссарии, связанные с NOI и чистым доходом.

Как рассчитать чистую прибыль

Отчет о прибылях и убытках поддерживает формулу чистой прибыли, в которой используются следующие элементы:

- Внеоперационные расходы: Как мы указали ранее, внеоперационные расходы включают, среди прочего, проценты, налог на прибыль, износ и амортизацию.

- Общие расходы: Вы рассчитываете это путем сложения операционных и внереализационных расходов.

- Прибыли / убытки: Это прирост капитала или убытки, которые вы испытываете от продажи собственности.

- Необычные предметы: Другими словами, это единственные в своем роде события, не попадающие в другие категории.

- Чистая прибыль: Это равняется общему доходу от аренды за вычетом общих расходов, скорректированных с учетом прибылей / убытков и чрезвычайных статей.

Очевидно, что формула чистого дохода включает в себя все ваши доходы и расходы. Как упоминалось ранее, он не включает капитальные затраты, которые вместо этого отображаются в балансе.

Как рассчитать чистую прибыль по балансу

Легко узнать, как рассчитать чистую прибыль по балансу. Фактически, вам нужны два последовательных балансовых отчета. Вы просто вычитаете капитал предыдущего баланса из капитала более позднего.Например, если предыдущий капитал составляет 500 тысяч долларов, а последующий капитал — 600 тысяч долларов, чистая прибыль за период составит (600-500 тысяч долларов) или 100 тысяч долларов. Однако вы должны отрегулировать это, если владелец получает дивиденды, меняет структуру капитала или производит капитальные затраты. Полезно знать, как рассчитать чистую прибыль по балансу. Однако единственная причина сделать это — проверить отчет о прибылях и убытках.

Полезный пример

В качестве иллюстрации представьте, что у вас есть многоквартирный дом, аренда которого может приносить 40 000 долларов в месяц.В этом случае предположим, что он занят на 95% и обойдется вам в 2000 долларов США в виде потенциальных убытков от аренды. Кроме того, все арендаторы обновляют свою арендную плату. Кроме того, вы зарабатываете 500 долларов в месяц. Следовательно, ваш общий ежемесячный доход составляет (40 000–2 000 долларов США + 500 долларов США) или 38 500 долларов США. Кроме того, ваши операционные расходы за месяц составят 28 000 долларов. Соответственно, это дает вам NOI в размере (38 500 — 28 000 долларов США) или 10 500 долларов США. Ваши неоперационные расходы составляют 3000 долларов в месяц. Следовательно, ваш чистый доход составляет (10 500–3 000 долларов США) или 7500 долларов США.

Часто задаваемые вопросы о чистом доходе

Это дополнительный налог в размере 3,8% на ваш модифицированный скорректированный валовой доход (MAGI) или чистый инвестиционный доход (NII). Затем, чтобы рассчитать, вычтите 200 000 долларов (250 000 долларов для совместных файлов) из вашего MAGI и из вашего NII. Затем умножьте меньшее положительное число (если есть) на 3,8%, чтобы получить сумму налога.

Годовой прирост NOI рассчитывается как чистые операционные активы за вычетом чистых операционных расходов за год. Естественно, сюда не входят статьи, не указанные в NOI, такие как подоходный налог и процентные расходы.Следовательно, результат представляет собой чистую стоимость операционных активов после учета чистых операционных расходов.

Подсчитать чистую прибыль и NOI несложно. Во-первых, вы рассчитываете NOI как общую выручку за вычетом операционных расходов. Соответственно, формула чистой прибыли представляет собой общую выручку за вычетом всех расходов, скорректированных с учетом прибылей, убытков и чрезвычайных статей. Наконец, чистая прибыль является синонимом прибыли, чистой прибыли и чистой прибыли.

Разница между чистым доходом и NOI — это расходы, которые вы включаете в каждую из них.Более того, NOI включает в себя только расходы, непосредственно связанные с управлением вашей недвижимостью. Чистая прибыль включает все расходы, плюс прирост / убыток капитала и чрезвычайные статьи. Положительный NOI и отрицательный NI указывают на неоперационные проблемы с бизнесом, такие как финансирование.

Балансовый отчет — это первичный финансовый отчет, в котором подробно описываются активы, обязательства и капитал компании. Это моментальный снимок состояния вашего бизнеса. Кроме того, вы можете сравнить два последовательных баланса, чтобы получить чистую прибыль за период.Однако для этого вам необходимо внести поправки в структуру капитала, выплаты / дивиденды собственником и капитальные затраты.

Статьи по теме

Как рассчитать проценты — манекены

- Образование

- Математика

- Базовая математика

- Как вычислить проценты

Эшли Уоттерс, Abshier House

Расчет процентов может быть легкой задачей. В Интернете есть множество процентных калькуляторов, которые могут помочь с задачей, просто выполнив поиск по запросу «процентный калькулятор».Однако может быть время, когда (хотя это маловероятно) вам может понадобиться вычислить проценты без цифровой помощи.

Прежде чем вы сможете рассчитать процент, вы должны сначала точно понять, что такое процент.

Слово «процент» происходит от слова «процент». Если разделить слово «процент» на его корневые слова, вы увидите «пер» и «процент». Cent — это староевропейское слово французского, латинского и итальянского происхождения, означающее «сотня». Итак, процент переводится прямо как «на сотню».«Если у вас 87 процентов, у вас буквально 87 на 100. Если за последние 100 дней шел снег 13 раз, то он шел в 13 процентах случаев.

Числа, которые вы будете преобразовывать в проценты, могут быть даны вам в 2 различных форматах: десятичном и дробном. Десятичный формат проще вычислить в процентах. Преобразовать десятичную дробь в процент так же просто, как умножить ее на 100. Чтобы преобразовать 0,87 в процент, просто умножьте 0,87 на 100.

. 87 × 100 = 87

Таким образом, получается 87 процентов.

Процент часто обозначается символом%. Представить свой ответ как 87% или 87% — это приемлемо.

Если дана дробь, преобразуйте ее в проценты, разделив верхнее число на нижнее число. Если дано 13/100, вы разделите 13 на 100.

13 ÷ 100 = 0,13

Затем выполните указанные выше действия для преобразования десятичной дроби в проценты.

,13 × 100 = 13

Таким образом получается 13%.

Более сложная задача возникает, когда вам нужно знать процент, когда вам даны числа, которые не укладываются в 100.

В большинстве случаев вам будет дан процент от заданного числа. Например, вы можете знать, что 40 процентов вашей зарплаты пойдет на налоги, и вы хотите узнать, сколько это денег. Чтобы вычислить процент от определенного числа, вы сначала преобразуете процентное число в десятичное.

Этот процесс противоположен тому, что вы делали ранее. Вы разделите свой процент на 100. Итак, 40% будет равно 40, разделенному на 100 или 0,40.

40 ÷ 100 = .40

Как только у вас будет десятичная версия вашего процента, просто умножьте его на заданное число.В этом случае размер вашей зарплаты. Если ваша зарплата 750 долларов, вы умножите 750 на 0,40.

750 × .40 = 300

Ваш ответ будет 300. Вы платите 300 долларов налогов.

Давайте попробуем другой пример. Вам нужно сэкономить 25 процентов своей зарплаты в течение следующих 6 месяцев, чтобы оплатить предстоящий отпуск. Если ваша зарплата составляет 1500 долларов, сколько вам следует сэкономить?

Начните с преобразования 25 процентов в десятичное число.

25 ÷ 100 = 0,25

Теперь умножьте десятичную дробь на сумму вашей зарплаты или 1500.

1500 × 0,25 = 375

Вам нужно экономить 375 долларов с каждой зарплаты.

Об авторе книги

Мартин Коэн — успешный автор философии, который написал множество книг, в том числе 101 Философские проблемы и 101 Этические дилеммы . Мартин является редактором The Philosopher , одного из старейших философских журналов Великобритании.

Какой годовой доход? Как рассчитать зарплату

Годовой доход — это сумма дохода, которую вы получаете за один финансовый год.Ваш годовой доход включает в себя все: от годовой зарплаты до бонусов, комиссионных, сверхурочных и заработанных чаевых.

Вы можете услышать, что это называется двумя разными способами: валовой годовой доход и чистый годовой доход . Валовой годовой доход — это ваш доход до налогообложения, а чистый годовой доход — это сумма, которая у вас остается после вычетов. Эта тема важна, если вы являетесь наемным работником или владельцем бизнеса, особенно когда речь идет о подаче налоговой декларации и обращении за ссудой.

В этой статье мы разберем, что такое годовой доход, как рассчитать ваш доход и почему важно понимать ваш годовой доход.

Какой годовой доход?

Годовой доход — это доход, который вы зарабатываете за год до вычетов. Полезно запомнить определение годового дохода, просто разбив его на слово — годовое означает год, а доход означает заработанные деньги. Вам понадобится чистый годовой доход и семейный доход в таких ситуациях, как создание бюджета, подача заявки на ссуду или подтверждение алиментов и алиментов.

Что включает в себя годовой доход?

Годовой доход включает:

- Заработная плата, оклады, сверхурочные, комиссионные, чаевые или премии до вычетов

- Любое социальное обеспечение, пенсионные фонды или пенсии

- Социальная помощь или помощь по инвалидности

- Выплата алиментов или алиментов по решению суда

- Чистый доход от ведения бизнеса или второй работы

- Проценты, дивиденды и любой другой чистый доход от собственности

Чистая годовая прибыль

Чистый годовой доход — это ваш годовой доход после уплаты налогов и отчислений.Это то, что вы бы использовали для составления бюджета, поскольку это то, что у вас есть на предметы первой необходимости или на расходы на проживание, такие как жилье, коммунальные услуги, еда или транспорт.

В бизнесе чистая прибыль называется прибылью, деньгами, которые компания оставила после того, как они оплатили все операционные расходы.

Семейный доход

Семейный доход — это общий валовой доход всех членов семьи. Он включает в себя любого человека в возрасте 15 лет и старше, и люди не обязательно должны иметь отношение к вашему семейному доходу.Обычно он используется как индикатор уровня жизни в районе или городе. Кредиторы оценивают риски и определяют, сколько они дадут вам взаймы из дохода вашей семьи.

Каков совокупный годовой доход?

Личный годовой валовой доход — это сумма вашей зарплаты до вычета налогов и отчислений. Когда вы принимаете предложение о работе, это то, что указано в вашем письме с предложением или контракте.

При подготовке и подаче налоговой декларации валовой годовой доход является основным числом, с которого вам следует начать.Если вы знаете свой валовой доход, вы лучше поймете, какие налоги вы должны будете заплатить или получить обратно. Ваш валовой годовой доход — это также число, по которому вы можете получить ссуду или кредитную карту.

Валовой доход от бизнеса указан в вашей налоговой декларации. Валовая прибыль в бизнесе рассчитывается как общая сумма продаж компании за вычетом стоимости проданных товаров. На это число смотрят инвесторы при оценке потенциальной компании.

Как рассчитать годовой доход

Как правило, вы можете рассчитать свой годовой доход по очень простой формуле.Преобразуйте почасовую, дневную, недельную или ежемесячную заработную плату с помощью приведенной ниже формулы, чтобы получить свой годовой доход.

* Эта формула предполагает, что вы работаете в среднем 40 часов в неделю и 50 недель в году.Например, если Джон получает почасовую оплату 25 долларов США и работает 8 часов в день, 5 дней в неделю и 50 недель в году, это соответствует годовой зарплате в 50 000 долларов.

Почему полезно рассчитывать годовой доход?

Ваш годовой доход и доход семьи являются хорошими показателями вашего финансового здоровья.Ваше финансовое состояние влияет на ваш образ жизни и решения о покупке. Вы можете определить свои расходы, составить бюджет и лучше понять, куда и на что вы тратите деньги, если у вас есть четкое представление о своем годовом доходе.

Когда дело доходит до ипотеки, кредиторы ориентируются не только на ваш годовой доход, но и на то, чтобы вы получали стабильный стабильный доход в течение как минимум 2 лет. Постоянство вашего дохода вместе с соотношением долга к доходу говорит кредиторам, насколько вы способны производить регулярные платежи.Что такое отношение долга к доходу? Это число сравнивает ваш ежемесячный платеж по долгу с вашим ежемесячным валовым доходом. Чем ниже ваш коэффициент, тем больше вероятность того, что вы получите одобрение на получение кредита.

Будь то подача заявки на получение ссуды, новой кредитной карты или подготовка годовой налоговой декларации, знание своего годового дохода может сэкономить время и сэкономить нервы. При оценке состояния здоровья и будущего личных или деловых финансов важно понимать свой годовой доход и то, как его рассчитать.

Об авторе