Выписка из книги доходов и расходов: ведение, инструкция по заполнению, образец, бланк — Эльба

Книга учета доходов и расходов (КУДиР) в 2020 году. Образцы заполнения

Раздел I. Доходы и расходы

Содержит четыре таблицы (по одной на каждый квартал). Каждая таблица состоит из 5 граф (столбцов).

ГРАФА №1. Порядковый номер записи.

ГРАФА №2. Дата и номер первичного документа, подтверждающего доход либо расход.

При доходе:

- Если средства поступили в кассу, то записывается дата прихода и номер кассовго отчета, который составляется в конце каждой смены (бывший Z-отчет). Например, 15.01.2020, ФД № 54 (отчет о закытии смены).

- Если средства пришли на расчетный счет, то записывается дата прихода и номер платежного поручения или выписки банка. Например, 15.01.2020 п/п №100 либо 15.01.2020 выписка банка №100.

- Если средства поступили по бумажным БСО (бланку строгой отчетности) (если по закону кассу можно не применять), то под каждый такой выданный бланк не обязательно делать отдельную строку в КУДИР. Вместо этого можно записать дату рабочего дня и оформить ПКО, в котором перечислить номера всех выписанных БСО за этот день (при этом в графу 4 заносится сумма средств по этим БСО). Например,

Обратите внимание! С 1 июля 2019 года применять бумажные бланки строгой отчетности вместо кассовых чеков запрещено. БСО должны формироваться с применением ККТ. Однако если ИП использует отсрочку до середины 2021 года или бизнес вовсе освобожден от ККТ, то бумажные БСО можно применять в качестве документа, подтверждающего расчет.

- Если был сделан возврат средств за товар или услугу, то в графу 4 заносится сумма возврата со знаком минус, а в графе 1 записывается дата фактического возврата и номер платежного поручения или кассового чека на возврат (номер ФД).

Обратите внимание! Суть указания номера документа в графе 2 КУДиР в том, чтобы идентифицировать операцию и при необходимости в любой момент ее найти. Ранее отчет о закрытии смены (Z-отчет) имел номер. Сейчас вместо него можно использовать реквизит «номер фискального документа» — ФД. Однако у каждой кассы своя нумерация ФД. Поэтому если у вас несколько ККТ, рекомендуется помимо ФД указывать реквизит ФН (фискальный накопитель) или номер кассового аппарата.

При расходе (только для УСН «Доходы минус расходы») записывается дата расхода и номер первичного документа, которым может быть: накладная, платежное поручение, кассовый отчет, товарный чек (если разрешена работа без ККТ) и прочее. Например, 15.01.2020 ФД №53 (чек на возврат), 15.01.2020 товарная накладная №55, 15.01.2020 п/п №55, 15.01.2020 ФД №55 (отчет о закрытии смены) и т.д.

Обратите внимание, что расходы на покупку товаров для их последующей перепродажи заносятся только после их реализации.

ГРАФА №3. Содержание операции.

Данная графа не обладает слишком большой важностью.

Примеры заполнения при доходе:

- Поступление в кассу. Оплата по договору №100/АА от 10.01.2020 за оказание рекламных услуг.

- Получен аванс от покупателя «ООО «Фирма» в счет предстоящей поставки товара по договору № 100/АА.

- Получен доход. Торговая выручка за 15.01.2020.

- Возврат средств покупателю по договору № 100/АА от 15.10.2019.

Примеры заполнения при расходе (только для УСН «Доходы минус расходы»):

- Перечислен аванс работникам.

- Перечислена заработная плата.

- Перечислен НДФЛ с заработной платы.

ГРАФА №4. Доходы, учитываемые при исчислении налоговой базы.

Обратите внимание, что при возврате средств покупателю, сумма записывается в данный столбец со знаком минус. Т.е. не в расходы (графа №5), а именно в доходы (графа №4).

ГРАФА №5. Расходы, учитываемые при исчислении налоговой базы. Заполняются только ИП и организациями на УСН «Доходы минус расходы».

В «Справке к разделу I» заполняется:

- на УСН «Доходы» только строка 010 за весь год;

- на УСН «Доходы минус расходы» строки 010, 020 за весь год и строки 040, 041 (если суммы не отрицательные).

КУДиР для ИП на ОСНО в 2020 году. Образец заполнения

Формирование специального налогового бланка в форме Книги учета доходов и расходов для ИП, находящихся на общем режиме налогообложения, является требованием со стороны закона, обязательным к применению.

ФАЙЛЫ

Скачать пустой бланк книги доходов и расходов для ИП на ОСНО .xlsСкачать образец заполнения книги доходов и расходов для ИП на ОСНО .xls

Для чего нужен документ

Книга учета доходов и расходов (сокращенно — КУДиР) необходима для подсчета налогооблагаемой базы ИП, на основе которой будет делаться расчет налоговых отчислений за период отчета.

Для каждой системы налогообложения, где требуется ведение КУДиР, оно будет иметь свои особенности. ИП, находящийся на общей системе (ОСНО), должен руководствоваться соответсвующими требованиями. Предприниматели на ПСН и УСН будут заполнять КУДиР иначе.

ПОМНИТЕ! На общей системе налогообложения вести КУДиР обязаны только индивидуальные предприниматели, компании от этой обязанности освобождены.

Каким образом формируется книга

Заполнение книги не является одномоментным. Записи в нее вносятся постепенно, в период совершений той или иной операции.

Подтверждением вносимых сведений являются первичные учетные документы, которые должны быть у ИП в наличии и храниться определенный промежуток времени (не менее трех лет).

Все цифры в КУДиР вписываются в рублевом эквиваленте.

Особенности и общие сведения о КУДиР

Книга имеет унифицированную форму. Вести ее можно как в бумажном виде, внося нужные данные от руки, так и в электронном.

Если книга ведется в компьютере, после истечения учетного периода ее следует распечатать, пронумеровать листы и прошить их при помощи толстой суровой нити. На заключительную страницу ставится печать ИП (при наличии) и подпись, а также указывается число страниц. Затем книга регистрируется в местном налоговом органе.

В случае, когда используется бумажный вариант КУДиР, она регистрируется в налоговой до начала заполнения.

Книга включает в себя шесть разделов, которые отражают все произведенные в период отчета доходы и расходы ИП. Нужно отметить, что заполняются разделы, в зависимости от направления работы индивидуального предпринимателя.

Иными словами, информацию нужно вносить только в те блоки КУДиР, которые имеют отношение к деятельности ИП.

Общие требования к заполнению КУДиР

Если книга не распечатывается с электронного носителя, а ведется в бумажной форме, бланк ее нужно приобрести. Это обязан сделать предприниматель, согласно закону. К заполнению предъявляются такие требования:

- хронологический порядок отражения доходов и расходов;

- подтверждение их первичными документами;

- полнота и непрерывность учета данных, формирующих налоговую базу;

- нумеровка и шнуровка листов книги, подпись, заверяющая количество листов, на последней странице;

- исправление допускается путем аккуратного зачеркивания одной линией и заверения исправления подписью ИП и датой;

- КУДиР и бухучет ведутся параллельно, обязательно и одно и другое;

- в начале каждого нового отчетного периода следует завести новую Книгу;

- оконченную КУДиР следует сохранять в течение 4 лет.

ВНИМАНИЕ! Если КУДиР ведется в электронном варианте, что разрешено, ее следует распечатать и проивести с ней те же действия, что и с бумажным носителем.

Нюансы КУДиР на ОСНО

Для предпринимателей на ОСНО заполнение КУДиР имеет ряд особенностей.

- Для учета движения средств применяется кассовый метод.

- Если ИП ведет сразу несколько видов деятельности, не нужно заводить для каждого отдельную книгу, можно учитывать их в одной КУДиР, но раздельно.

- В КУДиР вносятся и сведения по начислению НДС.

Образец документа

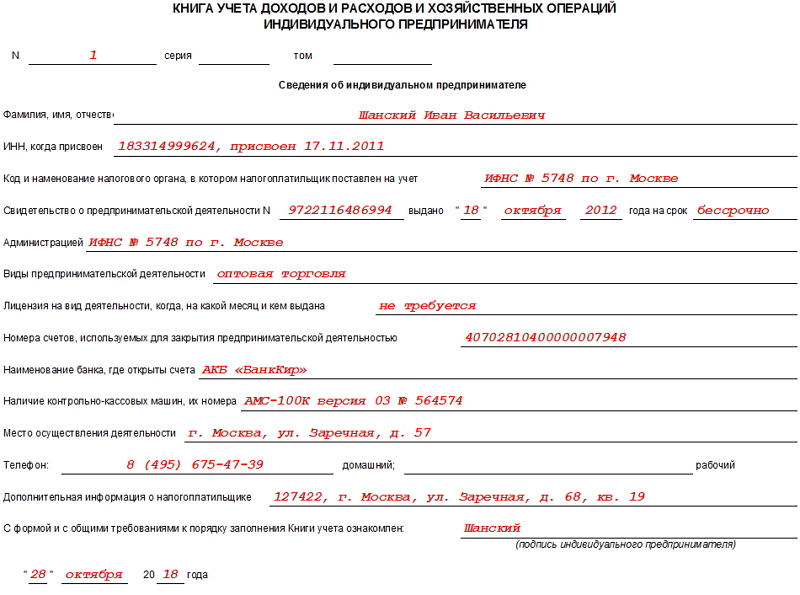

В начало книги, на титульный лист, вносятся сведения о ИП – этот раздел затруднений вызвать не должен, поскольку сюда включается информация из личных и учредительных документов:

- ФИО;

- ИНН;

- адрес местожительства;

- данные о налоговом органе, где налогоплательщик был зарегистрирован;

- данные из свидетельства о постановке на учет и т.д.

Тут же приводится информация о банке, где у ИП открыт счет и номер кассы, если он использует ее в работе. Затем предприниматель ставит на странице свою подпись и датирует бланк.

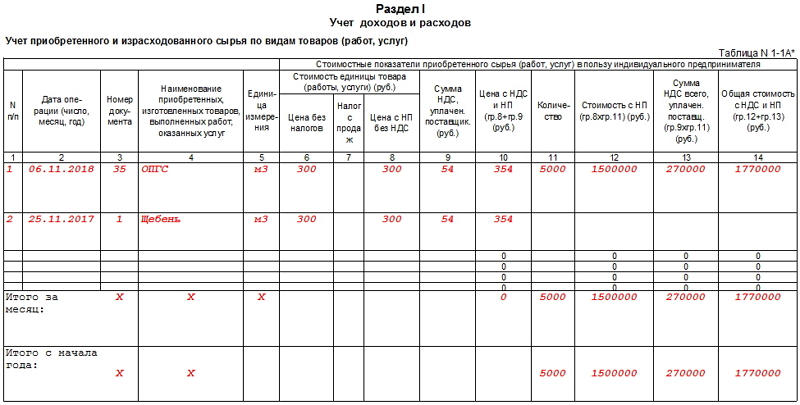

Заполнение раздела 1 КУДиР

Сюда вносятся сырье, полуфабрикаты и другие товарно-материальные ценности, на приобретение которых ИП затратил свои средства. Их нужно учитывать даже в том случае, если траты были произведены в прошлом периоде отчета, а де-факто приход произошел в текущем.

Здесь же указываются авансы, которые планируется обеспечить в предстоящих периодах.

В качестве расходов учитываются реальные затраты, которые произошли с целью последующего получения финансовой выгоды от бизнес-операций.

Нужно отметить, что сумма финансовых расходов при осуществлении предпринимательской деятельности списывается на затраты только при условии реализации произведенных товарно-материальных ценностей. Если по этой части есть установленные законом нормы расходов, то учет ведется исходя из них.

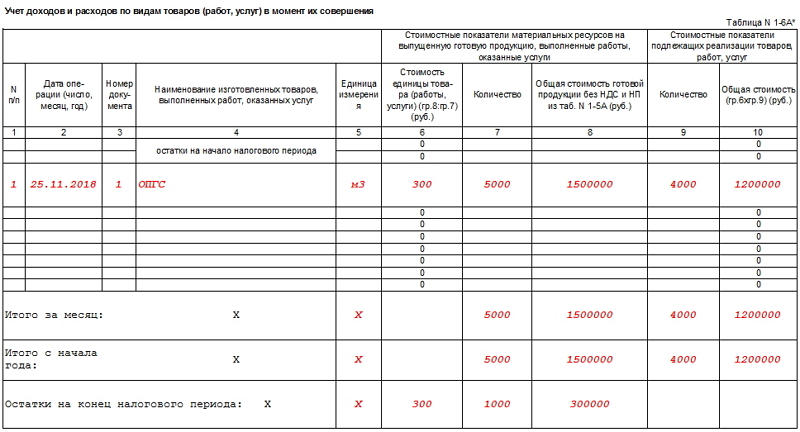

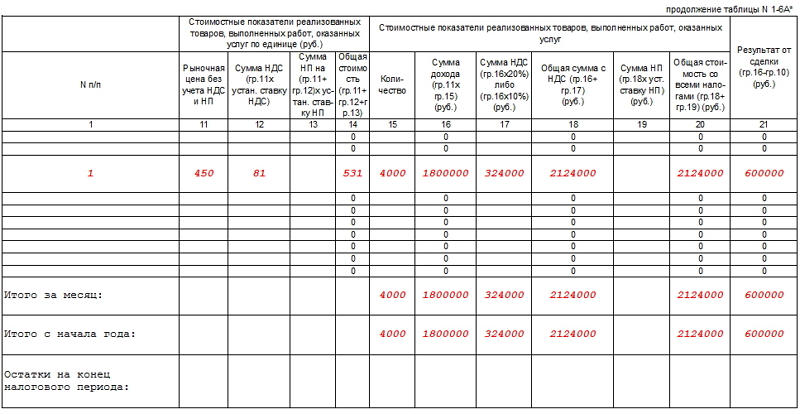

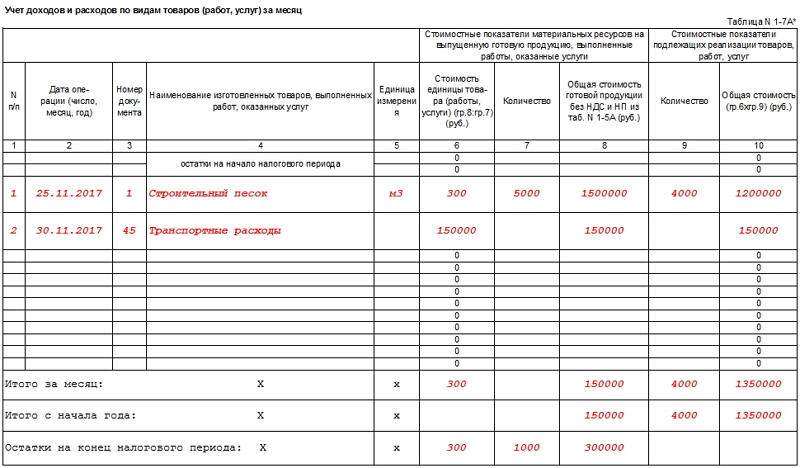

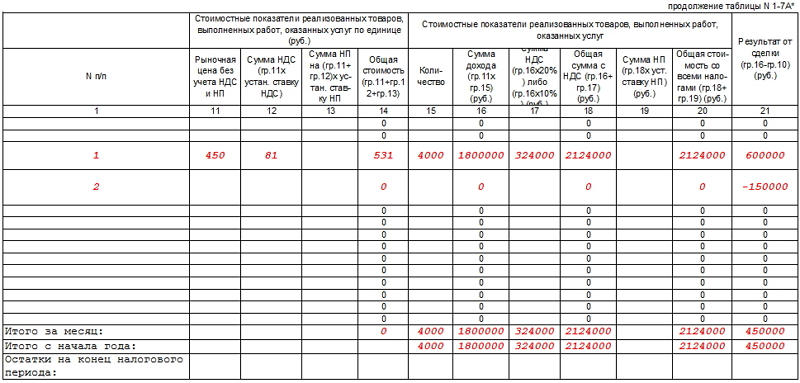

В первом разделе несколько таблиц-блоков. Блоки с 1-1 до 1-7 должны заполнять ИП, которые заняты в производственном секторе. При этом каждый блок имеет два варианта, первый из которых (вар. А) применяют предприниматели, работающие с НДС, а второй (вар. Б) – те, кто НДС в своих операциях не выделяют.

Если идти по порядку, то в табличку 1-1 вписываются данные по закупленному и истраченному в процессе работы ИП сырью.

В ячейки блока 1-2 включаются полуфабрикаты (приобретенные и затраченные) для производственных нужд.

Строки блока под номером 1-3 предназначены для учета вспомогательного сырья и материалов (купленного и израсходованного).

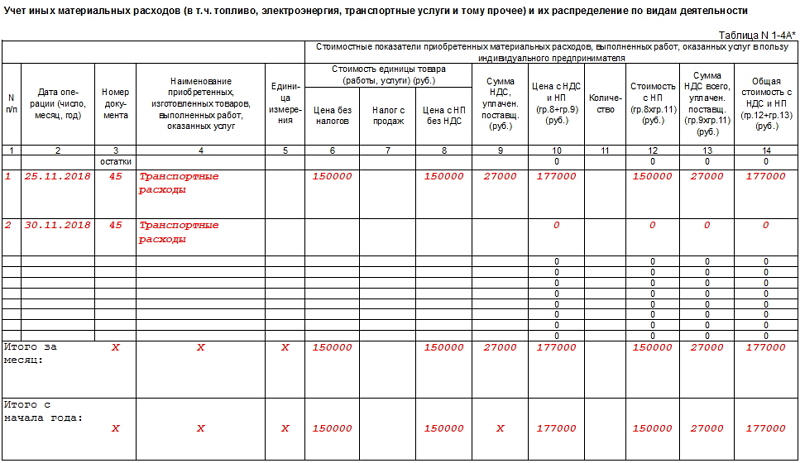

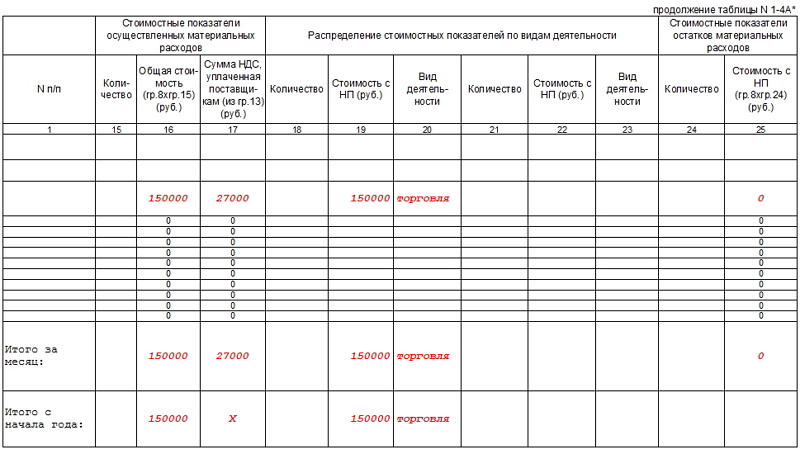

Блок 1-4 содержит иные материальные расходы, т.е. энергию, воду, топливо и т.п. которые были истрачены в процессе деятельности ИП.

Блок 1-5 указывает на цену готовой продукции, которую выпустил ИП за период отчета, а также приводит стоимость выполненных за это время работ и оказанных услуг.

Блоки 1-6 и 1-7 показывают итог производства и продажи изготовленной продукции в момент совершения и по результатам месячного периода.

Заполнение раздела 2 КУДиР

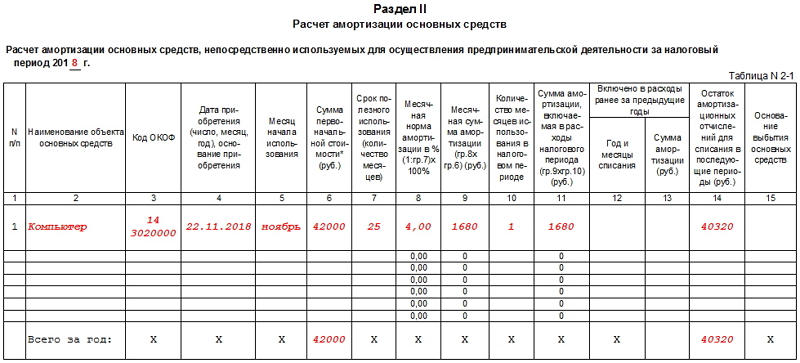

Второй раздел КУДиР касается амортизации основных средств, МБП и нематериальных активов.

Амортизация может быть рассчитана только по отношению к имуществу предпринимателя, которое куплено за денежные средства и применяется для осуществления его работы. К нематериальный активам относятся все виды интеллектуальной собственности (товарные знаки, электронные программы, базы данных и т.п.), которые ИП использует в своей деятельности. Правила расчета амортизации даны в таблицах 3-1, 3-2, 3, 4-1, 4-2.

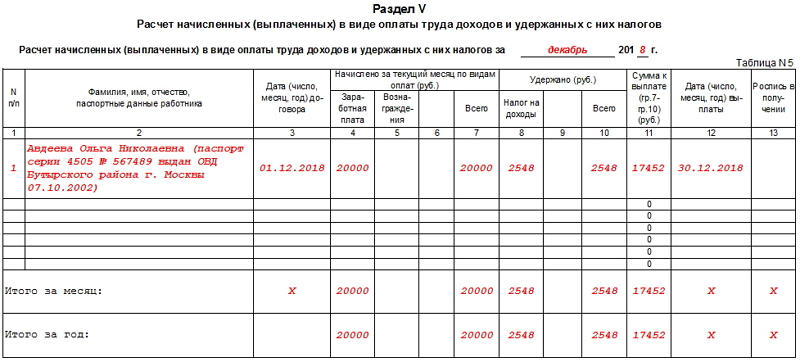

Заполнение раздела 5 КУДиР

В пятом разделе книги дается расчет оплаты труда и налогов. Приведенная здесь таблица является, по сути, расчетно-платежной ведомостью и формируется по каждому месяцу в отдельности. Она содержит в себе

- высчитанный налог на доходы,

- различные прочие удержания,

- дату выдачи денежных средств

- и подпись работника в их получении.

В таблицу вписываются все виды выплат, в том числе собственно заработная плата, материальные поощрительные выплаты, цена товаров, выданных в натуральной величине и т.д.

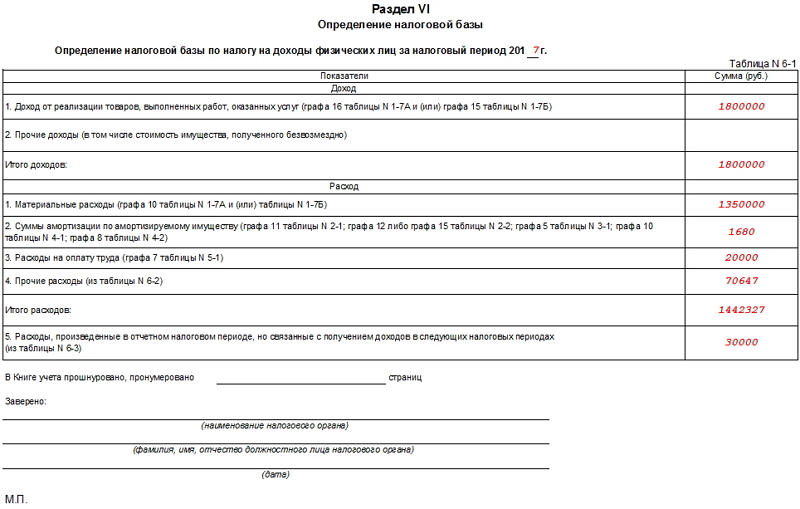

Заполнение раздела 6 КУДиР

Шестой раздел КУДиР позволяет определить налоговую базу. Формируется она по истечении года (по календарю) и является основой для заполнения бланка 3-НДФЛ.

В блок 6-1 вносятся доходы от реализации, указанные в таблице 1-7 и иные. В качестве расходов даются данные из блоков 1-7, 2-1, 2-2, 3-1, 4-1, 4-2, 5-1, 6-2.

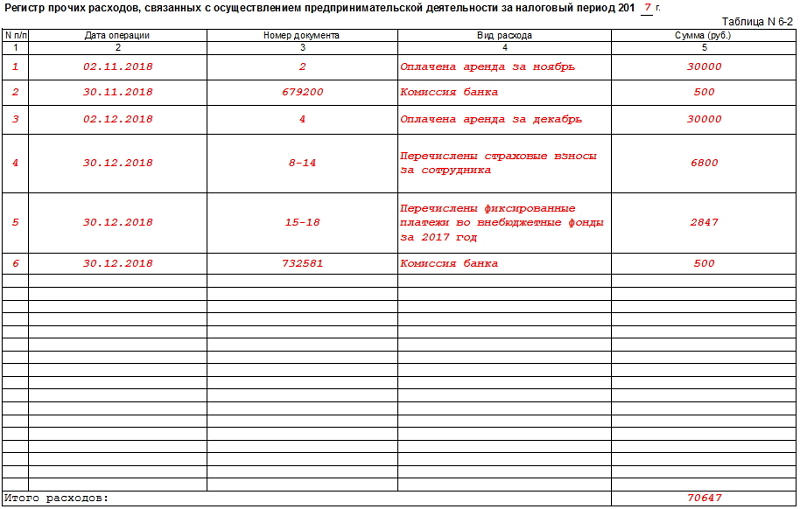

К блоку 6-2 относятся все расходы ИП, не показанные в других блоках, в том числе расходы на пожарную безопасность и охранные системы, командировочные, плату за консультационные, информационные и юр. услуги, интернет, телефон, затраты на хозяйственные и ремонтные нужды и т.п.

В последний блок КУДиР (6-3) вносятся расходы, сделанные в текущем периоде отчета, но доходы по которым будут учитываться в предстоящем периоде. К ним относятся расходы сезонного свойства, арендные платежи и т.д.

Пустая КУДиР

Если за конкретный отчетный период у ИП не было никаких движений средств, это не значит, что он не должен обращать внимании на КУДиР. Такая ситуация обязывает его сдать вместе с другими отчетами в налоговую «нулевую» Книгу. Это значит, что оформлять ее нужно по обычным требованиям, просто в графы, отображающие фактическое движение средств, проставить нули.

Как заполнить КУДиР по БСО и расчетному счету?

Как заполнить КУДиР по БСО и расчетному счету? Такой вопрос может возникнуть у предпринимателя, применяющего спецрежим. В каком разделе КУДиР и в каких ситуациях отражается подобная информация, читайте в нашей статье.

КУДиР, БСО и расчетный счет — как взаимосвязаны эти понятия?

Книга учета доходов и расходов (КУДиР) — это учетный налоговый регистр:

- обязательный для заполнения коммерсантами, применяющими спецрежимы (упрощенку, единый сельхозналог и др.), и ИП на ОСНО;

- предназначенный для определения налогооблагаемой базы и налога (НДФЛ, УСН, ЕСХН и др.).

Основной информацией в КУДиР являются доходы и расходы, а основанием для их отражения служат первичные документы и платежные поручения. И здесь прослеживается прямая взаимосвязь БСО и расчетного счета с КУДиР.

К примеру, служит основанием для отражения в КУДиР:

- полученная на расчетный счет выручка — в качестве дохода;

- оплаченный командировочному работнику фирмы билет — в составе расходов.

При этом БСО может попасть в раздел «Доходы» и в том случае, если предприниматель применяет патентную систему налогообложения и использует законное право не использовать ККТ при наличных расчетах. При этом БСО будет отражаться в КУД — книге учета доходов ИП, применяющих ПСН. Ее форма утверждена приказом Минфина России от 22.10.2012 № 135н.

Как отразить полученную выручку, оформленную с помощью БСО, расскажем в следующем разделе.

Кто вправе применять ПСН и в чем ее преимущества, расскажет статья «Патентная система налогообложения для ИП (нюансы)».

Информация о движении денежных средств на расчетном счете — одна из основных операций, отражаемых в КУДиР и КУД. Это связано с тем, что заполняющие эти книги коммерсанты учитывают свои доходы и расходы кассовым методом и им необходимо принимать к учету все поступившие на расчетный счет или в кассу деньги для правильного формирования налогооблагаемой базы и расч

Образец выписки из книги доходов и расходов

Как вести книгу доходов и расходов при УСН (образец)?

Здесь регистрируются все уплаченные страховые взносы, которые оказывают влияние на снижение суммы начисленного налога. С 2020 года книга доходов и расходов дополнена еще разделом V, в котором налогоплательщики, избравшие объектом налогообложения «доходы», отражают уплаченные суммы торгового сбора, которые влияют на размер налога, подлежащего уплате в бюджет. Также об этом изменении можно прочитать в материале «Скорректирована книга доходов и расходов для УСН» .

Подробнее о различиях в порядке заполнения книги в зависимости от выбранного объекта налогообложения читайте в материале

«Порядок заполнения КУДиР при УСН доходы минус расходы».

Скачать бланки книги расходов и доходов, применяемых до и после 2020 года можно на нашем сайте.

Как вести книгу учета расходов и доходов для ИП

Правила заполнения формы книги расходов и доходов для ИП (образец КУДИР):

- применение учета для отслеживания обязанностей агентов по налогам;

- ведение упрощенной программы для участников производственного кооператива;

- учет для ведения исчисления уплаты страховых взносов;

- учет расходов в ФСЗН.

Скачать бланк книги доходов и расходов, применяемый в 2013-2020 годах.

Обратите внимание: до того как в нее будет внесена первая запись, необходимо заняться прошивкой книги и нумерацией страниц, а на последней из них указать количество листов, а затем поставить подпись руководителя.Во втором случае она переносится на бумажный носитель для предоставления в налоговые службы и органы. Если юридическое лицо ведет свою деятельность на основании этой книги, то оно освобождается от необходимости того, чтобы соблюдать предельный индекс изменения цен, а также от их регистрации и обоснования уровня.

Особых правил для заполнения титульного листа книги не имеется, но для удобства пользователей есть несколько нюансов, требующих внимания:- ИП не составляется код ОКПО;

- код ОКУД не заполняется;

- в области «дата» отмечается фактический день первой записи;

- при заполнении фактического проживания указывается тот, который аналогичен учредительным

- документом.

Главное условие – соблюдать достоверность и актуальность данных, чтобы не возникало проблем законодательного характера.

Поэтому важно принимать во внимание все детали работы, чтобы не было проблем с налоговым законодательством.

Книга доходов и расходов для ИП на ОСНО

Затем предприниматель ставит на странице свою подпись и датирует бланк. Сюда вносятся сырье, полуфабрикаты и другие товарно-материальные ценности, на приобретение которых ИП затратил свои средства.

Их нужно учитывать даже в том случае, если траты были произведены в прошлом периоде отчета, а де-факто приход произошел в текущем. Здесь же указываются авансы, которые планируется обеспечить в предстоящих периодах. В качестве расходов учитываются реальные затраты, которые произошли с целью последующего получения финансовой выгоды от бизнес-операций. Если идти по порядку, то в табличку 1-1 вписываются данные по закупленному и истраченному в процессе работы ИП сырью.

>

КУДиР для ИП и ООО в 2020 году

Содержание операции.

Данная графа не обладает слишком большой важностью.

Примеры заполнения при доходе: Примеры заполнения при расходе (только для УСН «Доходы минус расходы»):

- Перечислен аванс работникам.

- Перечислена заработная плата.

- Перечислен НДФЛ с заработной платы.

Т.е. не в расходы (графа №5), а именно в доходы (графа №4).

ГРАФА №5. Расходы, учитываемые при исчислении налоговой базы. В «Справке к разделу I» заполняется:

- на УСН «Доходы» только строка 010 за весь год;

- на УСН «Доходы минус расходы» строки 010, 020 за весь год и строки 040, 041 (если суммы не отрицательные).

Как выглядит выписка из книги доходов и расходов

Даже если предпринимательская деятельность не осуществляется вовсе, упрощенцы обязаны вести «нулевую» книгу.

Заполняются только ИП и организациями на УСН «Доходы минус расходы».

Еще один вариант ведения КУДИР – это ее заполнение в типографской форме, которую можно приобрести в соответствующих магазинах.

Если предприятие или же индивидуальный предприниматель получает какую-либо финансовую помощь от учредителей, или же происходит увеличение уставного капитала предприятия – эти данные вносить в книгу доходов и расходов не нужно.Образец выписки из книги доходов и расходов

Книга учета доходов и расходов и хозяйственных операций индивидуального предпринимателя Порядок учета доходов и расходов и хозяйственных операций индивидуальных предпринимателей в книге учета доходов и расходов.

В Книге учета отражаются имущественное положение индивидуального предпринимателя, а также результаты предпринимательской деятельности за налоговый период.

Учет доходов и расходов и хозяйственных операций ведется в валюте Российской Федерации — в рублях. Книга учета предназначена для обобщения, систематизации и накопления информации, содержащейся в принятых к учету первичных учетных документах.

Книга учета может вестись как на бумажных носителях, так и в электронном виде. При ведении Книги учета в электронном виде индивидуальные предприниматели обязаны по окончании налогового периода вывести ее на бумажные носители.

При хранении Книги учета индивидуальным предпринимателем должна обеспечиваться ее защита от несанкционированных исправлений.

Исправление ошибок в Книге учета должно быть обосновано и подтверждено подписью индивидуального предпринимателя с указанием даты исправления. Выполнение хозяйственных операций, связанных с осуществлением предпринимательской деятельности, должно подтверждаться первичными учетными документами. Первичные учетные документы (за исключением кассового чека) должны быть подписаны индивидуальным предпринимателем.

Первичные учетные документы должны быть составлены в момент совершения хозяйственной операции, а если это не представляется возможным — непосредственно по окончании операции. Порядок утвержден приказом Минфина РФ N 86н и МНС РФ N бг-3-04/430 от 13 августа 2002 года.

Определение и расшифровка КУДиР

На последнем листе узел запечатывают.

На наклеенном фрагменте бумаги указывается количество страниц в документе, заверенное подписью и печатью при наличии. Во время внесения данных о платежных операциях могут быть допущены ошибки, но есть возможность их исправить. В принципе ничего страшного здесь ничего нет, т.к.

ошибочные данные можно легко исправить такими способами:

- при рукописном заполнении нужно зачеркнуть показатель и внести достоверную информацию. Каждое исправление подтверждается подписью руководителя с печатью (если она есть).

- в электронной записи путем удаления неверных параметров с заменой их правильными сведениями.

- объект налогообложения, где указывают фразу либо «доходы», либо «Доходы плюс расходы».

- дату начала внесения учетных операций;

- реквизиты ИП или организации;

Структура и правила создания книги учета доходов и расходов

По ним уплачивается один налог, заменяющий все остальные платежи. Однако непременно должна на предприятии заполняться, грамотно оформляться и храниться книга учета доходов и расходов (КУДИР).

Данный документ является обязательным при использовании предпринимателями УСН или патента.

Именно он позволяет учитывать все поступления или расходы организации или ИП. Каждый субъект малого бизнеса обязан вести данный документ.

Книга представлена в трех формах, причем выбор зависит от выбранного налогового режима: Ежегодно предприниматели сдают данный документ в налоговую инспекцию, причем сразу после того, как закончится налоговый период по используемой системе.

Важно! ИП передают КУДИР в инспекцию до 30 апреля, а компании до 31 марта. Как заполнить КУДиР в 1С вы можете посмотреть в этом видео-уроке: К особенностям ведения КУДИР относится: В процессе заполнения данного документа налогоплательщики должны учитывать определенные требования: Ведение данного документа обладает определенными особенностями, о которых должен знать каждый предприниматель или бухгалтер, выполняющий данную работу.

К ним относится: Для заполнения данного документа важно знать, из каких частей он состоит.

Каждый элемент должен содержать оптимальную информацию, вносимую в процессе совершения различных операций предпринимателем: Таким образом, если разобраться в структуре КУДИР, то ее заполнение будет простым процессом для каждого предпринимателя, поэтому ему даже не придется пользоваться услугами бухгалтера.

Образец заполнения КУДИР.Важно! Планируется в 2020 году внести существенные изменения в форму книги, а также изменить значительно порядок внесения в нее разных записей.

К особенностям составления этого документа предпринимателями на УСН относится: Таким образом, все предприниматели, работающие по УСН, обязаны вести КУДИР в соответствии с многочисленными требованиями налоговых органов.

Структура КУДИР. Налогоплательщики в процессе ведения КУДИР должны учитывать некоторые тонкости. К ним относится: Важно! В четвертом разделе не указываются больничные пособия. Почему расходы не попадают в КУДиР при УСН вы можете узнать в этом видео:

Образец заполнения книги доходов расходов

Существует ряд общих требований к заполнению книги учета доходов и расходов организаций и индивидуальных предпринимателей, использующих упрощенную систему налогообложения.

Таблицы личного бюджета Excel, отслеживание доходов и расходов

Возникли проблемы с отслеживанием личных доходов и расходов? Вы боитесь налогового времени, потому что у вас нет записей о том, куда были потрачены деньги?

Эти простые и легкие в использовании электронные таблицы помогут решить эти проблемы 🙂

______________________________________

Видео прохождение и более подробный обзор электронных таблиц здесь: http://bit.ly/2sdsNqD

______________________________________

ДОСТУПНЫ ДРУГИЕ ЦВЕТА:

— Темно-синий https: // etsy.me / 2qgjeIW

— красный https://etsy.me/379Zx64

— черный https://etsy.me/2rJECXs

— розовый https://etsy.me/2rIICHv

— фиолетовый https://etsy.me/ 2qjZO5M

— Зеленый https://etsy.me/2QgxR9B

— Монетный двор https://etsy.me/32StBzZ

______________________________________

О ТАБЛИЦАХ

— Мгновенная загрузка — сразу начните пользоваться!

— Формат файла Excel (также можно использовать в Google Таблицах)

— Можно использовать для себя или вашего семейного бюджета

— Купите один раз, и их можно будет использовать снова и снова каждый год

Эти таблицы — идеальный , простой и легкий в использовании инструмент для нефинансовых людей 🙂

______________________________________

ОСОБЕННОСТИ ТАБЛИЦЫ

— Простой, понятный, не зависящий от пола дизайн

— Формулы автоматически рассчитываются

— В таблицах содержатся советы и примеры, которые помогут вам / рекомендуются использовать (наведите указатель мыши на ячейки с красным треугольником в углу)

— Вы можете вводить текст поверх предварительно заполненных категорий и добавлять дополнительные строки для настройки электронных таблиц в соответствии с вашими бюджетными потребностями

— Также включено руководство на 8 страниц с инструкции и советы по использованию Microsoft Excel

— Валюта может быть изменена с долларов на фунты, иены или любую другую валюту, которая вам нравится.

______________________________________

ВКЛЮЧЕНО СПРЕД EETS

В этот комплект входят 4 таблицы.

ГОДОВОЙ РЕЗЮМЕ

Эта таблица автоматически извлекает ваши доходы и расходы из таблицы ежемесячной разбивки. График будет автоматически обновляться, чтобы показать, насколько ваши запланированные доходы и расходы сравниваются с фактическими, поэтому вы не упускаете из виду более широкую картину и продолжаете идти по пути к достижению своих финансовых целей.

СПИСОК ВЫЧИСЛЕНИЙ НАЛОГОВ

Запишите в эту таблицу расходы для возврата налога, чтобы не забыть, что наступил конец финансового года. Также есть столбец, в котором вы можете отслеживать, когда вы подали квитанции по каждому расходу, чтобы убедиться, что у вас есть все необходимые записи для уплаты налогов.Вы можете использовать фильтры в этой электронной таблице, чтобы увидеть все транзакции для каждой категории расходов.

РАЗБИВКА ПО МЕСЯЦАМ

Формулы автоматически суммируют доходы и расходы для каждой категории за каждый месяц. Электронная таблица также автоматически вычисляет среднее значение для каждой категории, чтобы помочь вам спрогнозировать и составить бюджет на будущее.

Электронная таблица также автоматически суммирует доходы, расходы, задолженность и сбережения за каждый квартал, если вы предпочитаете составлять бюджет таким образом.

SAVINGS TRACKER

Отслеживайте до 3 целей экономии с помощью этой таблицы.Запишите свою целевую экономию в эту таблицу, фактическая экономия будет автоматически извлечена из таблицы доходов и расходов.

График автоматически обновляется для сравнения цели с фактической, чтобы вы могли видеть, где нужно улучшить!

______________________________________

Есть дети? Попробуйте мои электронные таблицы семейного бюджета: https://etsy.me/325GpDc

Электронная таблица бюджетного калькулятора помогает определить значения для каждой категории расходов, прежде чем вводить их в эти электронные таблицы бюджета: https: // etsy.me / 3j7zpyT

______________________________________

ПОЧЕМУ ВАМ НУЖНЫ ЭТИ ТАБЛИЦЫ

— Упростите налоговое время — сохраняйте свои записи в актуальном состоянии по мере прохождения года, вся информация уже есть, наступает налоговое время.

— Экономит ваши деньги, записывая все ваши расходы по ходу дела, вы не забудете никаких налоговых вычетов, которые вы можете потребовать в момент уплаты налогов.

— Помогает вам отслеживать цели по доходам и расходам, чтобы вы могли видеть, что работает, а что не работает, и внесите соответствующие изменения в

Файлы будут доступны для МОМЕНТАЛЬНОЙ ЗАГРУЗКИ после подтверждения оплаты — проверьте свой зарегистрированный адрес электронной почты Etsy, чтобы найти ссылку на страницу загрузки.

______________________________________

ВАС ТАКЖЕ МОЖЕТ ЗАИНТЕРЕСОВАТЬ:

— Бюджетный блокнот РЕДАКТИРУЕМЫЙ http://etsy.me/1NbYBhS

— Получить все планировщики для печати: http://etsy.me/2cJWKVi

— Налоговый планировщик (РЕДАКТИРУЕМЫЙ) http: //etsy.me/1OoEykU

— Планировщик прямых продаж (РЕДАКТИРУЕТСЯ) http://etsy.me/1RacUE8

______________________________________

УСЛОВИЯ ИСПОЛЬЗОВАНИЯ / СОГЛАШЕНИЕ С ПОЛЬЗОВАТЕЛЕМ

К сожалению, я не могу дать консультации по послепродажному обслуживанию / поиск и устранение неисправностей о том, как использовать Microsoft Excel или Google Docs.Требуются базовые навыки работы с Excel. Если вы отправите меня с просьбой о помощи, я, к сожалению, не смогу ответить из-за нехватки времени. Возврат средств не производится ни при каких обстоятельствах, в том числе, если у вас нет базовых навыков работы с Excel.

Я не несу ответственности за ошибки, которые могут быть сделаны в этой таблице. Я не бухгалтер — я создал эти таблицы, основываясь на моем многолетнем опыте управления магазином Etsy и онлайн-бизнесом. Вы несете ответственность за правильность значений.Я рекомендую вам внимательно проверить, что вы ввели правильные значения и не переопределили формулы, прежде чем использовать информацию для налогов и финансовой отчетности, и при необходимости проконсультироваться с бухгалтером.

Эти шаблоны предназначены только для личного использования. Они принадлежат © AllAboutTheHouse Printables — вы не можете изменять, воспроизводить или изменять шаблоны, делиться ими с другими или продавать в исходном и / или измененном формате. Я без колебаний обращусь в суд за нарушение этих условий использования.

Совершая покупку, вы принимаете и соглашаетесь с вышеуказанными условиями использования.

______________________________________

ПРОЧИТАЙТЕ

>>>> Требования к программному обеспечению

— Эти таблицы были созданы в Excel 2016

— Они также должны работать с более ранними и более поздними версиями Excel, хотя я не могу гарантировать это

— Они также должны работать с более ранней версией Excel, хотя я не могу гарантировать этот

— они будут работать в цифрах на MAC

— Они будут работать в Google Sheet, который доступен бесплатно в Интернете: https: // www.google.com/sheets/about/

Я не несу ответственности, если вы используете другое программное обеспечение и файлы не работают. Возврат средств невозможен, если эти файлы не будут работать с вашим ПК / ноутбуком, или если у вас нет базовых навыков работы с Excel и есть проблемы с форматированием и / или использованием электронных таблиц.

Таблицы предназначены для использования на вашем компьютере или портативном компьютере (цифровые файлы для цифрового использования).

Большинство элементов для мгновенной загрузки (и все наборы) находятся в заархивированных папках.Убедитесь, что ваш компьютер может открывать заархивированные папки.

Водяные знаки НЕ появятся на вашей копии.

Цвета могут различаться в зависимости от вашего монитора и принтера.

Плата за цифровые товары не возвращается.

______________________________________

ЗАГРУЗКА ФАЙЛОВ

Обратите внимание, что это цифровой продукт, и физический продукт не будет отправлен.

Файлы будут доступны для МГНОВЕННОЙ ЗАГРУЗКИ после подтверждения оплаты — проверьте свой зарегистрированный адрес электронной почты Etsy, чтобы получить автоматическое электронное письмо, содержащее ссылку на страницу загрузки.Если вы изменили адреса электронной почты или не можете найти письмо, которое может попасть в папку для спама / нежелательной почты, инструкции по доступу к странице загрузки включены в «примечания от продавца» в квитанции о заказе.

______________________________________

(c) AllAboutTheHouse http://www.etsy.com/shop/AllAboutTheHouse

Магазин цифровых скрапбукинга: https://www.etsy.com/au/shop/PaperCravings

Интернет-магазин: http: // www. allaboutthehouseprintables.com.au/

Blog: www.allaboutthehouseprintablesblog.com

| Пример | Шаблон | Формат

Что такое отчет о доходах?

Отчет о прибылях и убытках, также называемый отчетом о прибылях и убытках, представляет собой отчет, в котором показаны доходы, расходы и итоговые прибыли или убытки компании за определенный период времени. Отчет о прибылях и убытках — это первый финансовый отчет, который обычно составляется в течение отчетного цикла, поскольку чистая прибыль или убыток должны быть рассчитаны и перенесены в отчет о собственном капитале, прежде чем можно будет подготовить другие финансовые отчеты.

В отчете о прибылях и убытках рассчитывается чистая прибыль компании путем вычитания общих расходов из общего дохода. Этот расчет показывает инвесторам и кредиторам общую прибыльность компании, а также то, насколько эффективно компания генерирует прибыль от общей выручки.

Счета доходов и расходов также можно разделить для расчета валовой прибыли и доходов или убытков от операций. Эти два расчета лучше всего показать в многоэтапном отчете о прибылях и убытках.Валовая прибыль рассчитывается путем вычитания стоимости проданных товаров из чистой суммы продаж. Операционная прибыль рассчитывается путем вычитания операционных расходов из валовой прибыли.

В отличие от баланса, в отчете о прибылях и убытках рассчитывается чистая прибыль или убыток за определенный период времени. Например, в годовых отчетах используются доходы и расходы за 12-месячный период, а в квартальных отчетах основное внимание уделяется доходам и расходам, понесенным в течение 3-месячного периода.

Отчет о прибылях и убытках Цель

Для чего используется отчет о доходах?

Важно отметить, что существует несколько различных типов отчетов о прибылях и убытках, которые создаются по разным причинам.Например, отчет на конец года, который ежегодно составляется для акционеров и потенциальных инвесторов, не приносит много пользы руководству, когда они пытаются управлять компанией в течение всего года. Таким образом, промежуточная финансовая отчетность подготавливается для руководства для проверки статуса операций в течение года. Руководство также обычно готовит ведомственные отчеты с разбивкой по доходам и расходам по бизнес-сегментам.

В конце концов, основная цель всех отчетов о прибылях и убытках — сообщить конечным пользователям о прибыльности и коммерческой деятельности компании.Каждый из этих конечных пользователей использует эту информацию по-своему. Давайте посмотрим, кто использует P&L и для чего они его используют.

Кто использует отчет о доходах?

Есть две разные группы людей, которые используют этот финансовый отчет: внутренние пользователи и внешние пользователи.

Внутренние пользователи, такие как руководство компании и совет директоров, используют это утверждение для анализа бизнеса в целом и принятия решений о том, как им управлять. Например, они используют показатели производительности, чтобы определить, следует ли им открыть новый филиал, закрыть отдел или увеличить производство продукта.

С другой стороны, внешние пользователи, такие как инвесторы и кредиторы, — это люди за пределами компании, у которых нет источника финансовой информации о компании, кроме опубликованных отчетов. Инвесторы хотят знать, насколько прибыльна компания и будет ли она расти и становиться более прибыльной в будущем. Их в основном беспокоит, вкладывают ли они свои деньги в компанию, приносящую им положительную прибыль.

Кредиторы же не так озабочены прибыльностью, как инвесторы.Кредиторов больше беспокоит движение денежных средств компании и то, получают ли они достаточный доход для выплаты ссуд.

Конкуренты также являются внешними пользователями финансовой отчетности. Они используют данные о прибылях и убытках конкурентов, чтобы оценить, насколько успешны другие компании в их сфере, и следует ли им выходить на новые рынки и пытаться конкурировать с другими компаниями.

Формат отчета о прибылях и убытках

Обычно готовятся отчеты о прибылях и убытках в двух форматах.

Одноэтапный отчет о прибылях и убытках — одношаговый отчет показывает только одну категорию доходов и одну категорию расходов. Этот формат менее полезен для внешних пользователей, поскольку они не могут рассчитать многие коэффициенты эффективности и прибыльности с этими ограниченными данными.

Многоступенчатый отчет о прибылях и убытках — многоступенчатый отчет разделяет счета расходов на более релевантные и удобные счета в зависимости от их функции. Себестоимость проданной продукции, операционные и внереализационные расходы разделяются и используются для расчета валовой прибыли, операционной прибыли и чистой прибыли.

В обоих форматах отчета о прибылях и убытках выручка всегда указывается перед расходами. Расходы могут быть перечислены в алфавитном порядке или по общей сумме в долларах. Любая презентация приемлема.

Расходы о прибылях и убытках также могут быть отформатированы по характеру и функциям расхода.

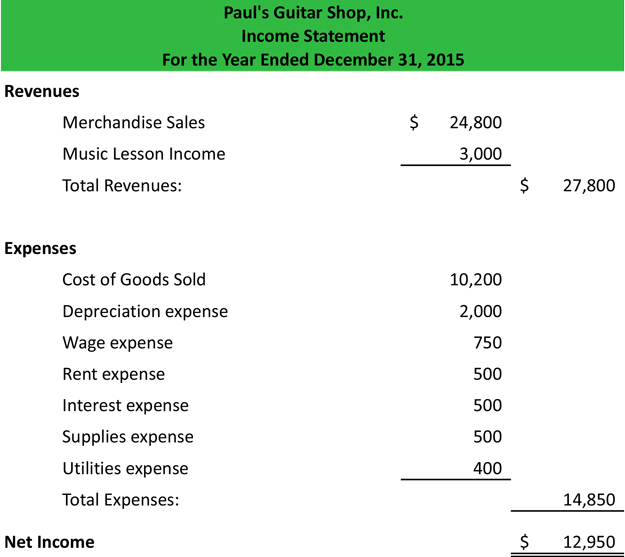

Все отчеты о прибылях и убытках имеют заголовок, в котором отображается название компании, заголовок отчета и период времени, в течение которого отчет был составлен. Например, годовой отчет о прибылях и убытках, выпущенный Paul’s Guitar Shop, Inc.будет иметь следующий заголовок:

- Paul’s Guitar Shop, Inc.

- Отчет о прибылях и убытках

- За год, закончившийся 31 декабря 2015 г.

Пример отчета о прибылях и убытках

Вот пример того, как подготовить отчет о прибылях и убытках из скорректированного пробного баланса Пола в наших предыдущих примерах бухгалтерского цикла.

Одношаговый отчет о прибылях и убытках

Как видите, этот пример отчета о прибылях и убытках представляет собой одноэтапный отчет, поскольку в нем перечислены расходы только в одной основной категории.Хотя этот отчет может быть не очень полезным для инвесторов, ищущих подробную информацию, он точно рассчитывает чистую прибыль за год.

Этот расчет чистой прибыли можно перенести в отчет о собственном капитале Пола для подготовки.

Общие вопросы о доходах

Что считается расходом в отчете о прибылях и убытках?

Расходы — это затраты ресурсов на товары или услуги. Эти затраты включают, среди прочего, заработную плату, амортизацию и процентные расходы.Они указаны в нескольких разделах отчета о прибылях и убытках. Себестоимость реализованной продукции отражается в разделе отчетности о валовой прибыли, а операционные расходы — в разделе операций. Прочие расходы отражаются далее в отчете в разделе прочих прибылей и убытков.

Как рассчитать отчет о прибылях и убытках?

Отчет о прибылях и убытках используется для расчета чистой прибыли бизнеса. Формула прибылей и убытков: Доходы — Расходы = Чистая прибыль.Это простое уравнение, показывающее прибыльность компании. Если выручка выше расходов, компания прибыльна. Если выручка меньше расходов, компания убыточна.

Что такое многоступенчатый отчет о прибылях и убытках?

В многоэтапном отчете бизнес-операции делятся на операционные и внеоперационные категории. Операционный раздел включает продажи, стоимость проданных товаров, а также все коммерческие и административные расходы. Внеоперационный раздел включает прочие доходы или расходы, такие как проценты или страховые выплаты.

Как вы составляете отчет о доходах?

Создать отчет о прибылях и убытках довольно просто. Просто выполните следующие действия:

- Определите период времени

- Перенесите счета доходов для пробного баланса в наш шаблон

- Перенесите счета расходов для пробного баланса в наш шаблон

- Перенесите прочие прибыли и убытки

- Рассчитайте чистый доход

Используйте один из наших шаблонов для перечислите продажи, расходы и другие прибыли или убытки в правильном формате.Внизу отчета вычислите чистую прибыль компании.

.

вопросов на собеседовании в инвестиционном банке: модель слияния (базовая)

Вам не нужно разбираться в моделях слияний так, как это делает банкир слияний и поглощений, но вам нужно больше, чем просто основы, особенно если у вас была стажировка в сфере финансов. или на полную ставку раньше. Важно знать последствия приобретения и понимать такие концепции, как синергизм и почему на самом деле создаются гудвилл и другие нематериальные активы. Одна вещь, которая не важна? Рассмотрение того, как приобретение влияет на все 3 утверждения.В 99% случаев в модели слияния вас интересует только отчет о прибылях и убытках (несмотря на слухи об обратном).

1. Ознакомьтесь с базовой моделью слияния

«Модель слияния используется для анализа финансовых профилей двух компаний, цены покупки и способа совершения покупки, а также определяет, увеличивается или уменьшается прибыль на акцию покупателя.

Шаг 1 — сделать предположения о приобретении — о цене и о том, было ли это наличными, акциями, долгом или некоторой их комбинацией.Затем вы определяете оценки и непогашенные акции покупателя и продавца и составляете отчет о прибылях и убытках для каждого

.Наконец, вы объединяете отчеты о прибылях и убытках, складывая такие позиции, как выручка и операционные расходы, и корректируете упущенные проценты по денежным средствам и проценты, выплаченные по долгу, в строке комбинированного дохода до налогообложения; вы применяете налоговую ставку покупателя для получения совокупной чистой прибыли, а затем делите ее на новое количество акций, чтобы определить совокупную прибыль на акцию «.

2.В чем разница между слиянием и поглощением?

В любой сделке M&A всегда есть покупатель и продавец — разница между «слиянием» и «поглощением» более семантическая, чем что-либо еще. При слиянии компании примерно одного размера, тогда как при поглощении покупатель значительно больше.

3. Зачем одной компании покупать другую компанию?

Несколько возможных причин:

Покупатель хочет получить долю рынка, купив конкурента.

Покупатель должен расти быстрее и видит в приобретении способ добиться этого.

Покупатель считает, что продавец недооценен.

Покупатель хочет привлечь клиентов продавца, чтобы он мог им перепродавать и перепродавать.

Покупатель думает, что у продавца есть важная технология, интеллектуальная собственность или какой-то другой «секретный соус», который он может использовать для значительного улучшения своего бизнеса. Покупатель считает, что он может достичь значительного синергетического эффекта и, следовательно, сделать сделку выгодной для акционеров.

4. Почему приобретение может иметь разводняющий эффект?

Приобретение является разводняющим, если дополнительная сумма чистой прибыли, которую вносит продавец, недостаточна для компенсации упущенных покупателем процентов по денежным средствам, дополнительных процентов, уплаченных по долгу, и последствий выпуска дополнительных акций.

Эффекты приобретения, такие как амортизация нематериальных активов, также могут сделать приобретение разводняющим.

5.Есть ли практическое правило для расчета того, будет ли приобретение увеличивающим или разводняющим?

Если сделка включает только наличные деньги и задолженность, вы можете суммировать процентные расходы по долгу и упущенные проценты по денежным средствам, а затем сравнить их с доходом продавца до налогообложения.

А если это сделка на все акции, вы можете использовать ярлык, чтобы оценить, способствует ли она росту.

Но если сделка связана с наличными деньгами, акциями и долгами, не существует быстрого практического правила, которое можно было бы использовать, если только вы не молниеносно разбираетесь в математике.

6. Компания с более высоким P / E приобретает компанию с более низким P / E — это усиливает или разводняет?

Вопрос с подвохом. Вы не можете сказать, если не знаете, что это полностью стоковая сделка. Если это сделка полностью за наличные или заемные, мультипликаторы P / E покупателя и продавца не имеют значения, потому что акции не выпускаются.

Конечно, как правило, получение большей прибыли за меньшие деньги — это хорошо и с большей вероятностью приведет к накоплению, но нет жесткого правила, если только это не сделка со всеми акциями.

7. Каково эмпирическое правило оценки того, будет ли сделка M&A иметь прирастающий или разводняющий эффект?

В сделке со всеми запасами, если покупатель имеет более высокий коэффициент P / E, чем продавец, это приведет к увеличению; если у покупателя более низкий коэффициент P / E, это приведет к разводнению.

На интуитивном уровне, если вы платите за прибыль больше, чем рыночная оценка вашей собственной прибыли, вы можете догадаться, что она будет разводняющей; Точно так же, если вы платите меньше за прибыль, чем то, что рынок оценивает ваши собственные доходы, вы можете догадаться, что она будет увеличиваться.

8. Каковы полные последствия приобретения?

1. Упущенный процент по наличным деньгам — покупатель теряет проценты, которые он получил бы в противном случае, если бы использовал денежные средства для приобретения.

2. Дополнительные проценты по долгу — покупатель оплачивает дополнительные проценты, если он использует долг.

3. Дополнительные акции в обращении — если покупатель платит акциями, он должен выпустить дополнительные акции.

4. Комбинированная финансовая отчетность — после приобретения финансовые данные продавца добавляются к покупателю.

5. Создание деловой репутации и других нематериальных активов — также создаются эти статьи баланса, которые представляют собой «премию», уплаченную к «справедливой стоимости» компании.

Примечание: На самом деле есть нечто большее (см. Дополнительные вопросы), но обычно этого достаточно, чтобы упомянуть в интервью.

9.Если компания была способна заплатить 100% наличными за другую компанию, почему бы ей НЕ делать этого?

Он может копить деньги на что-нибудь еще или беспокоиться о том, что они закончатся, если дела пойдут к худшему; его акции также могут торговаться на рекордно высоком уровне, и он может захотеть использовать это вместо этого (с точки зрения финансов это было бы «дороже», но многие руководители ценят подушку безопасности в виде большого остатка денежных средств ).

10. Почему стратегический покупатель обычно готов платить за компанию больше, чем частная инвестиционная компания?

Потому что стратегический покупатель может реализовать синергию доходов и расходов, которую не может сделать частная инвестиционная компания, если она не объединит компанию с компанией дополнительного портфеля. Эти синергии повышают эффективную оценку целевой компании.

11.Почему в результате приобретения создаются гудвилл и другие нематериальные активы?

Они представляют собой стоимость, превышающую «справедливую рыночную стоимость» продавца, которую заплатил покупатель. Вы вычисляете это число, вычитая балансовую стоимость компании из цены покупки ее акций.

В частности, деловая репутация и другие нематериальные активы представляют такие вещи, как ценность взаимоотношений с клиентами, торговые марки и интеллектуальная собственность — ценные, но не настоящие финансовые активы, которые отображаются в балансе.

12. В чем разница между гудвиллом и прочими нематериальными активами?

Гудвилл обычно остается неизменным в течение многих лет и не амортизируется. Он изменяется только в случае обесценения гудвила (или другого приобретения).

Прочие нематериальные активы, напротив, амортизируются в течение нескольких лет и влияют на отчет о прибылях и убытках, попадая в строку «Прибыль до налогообложения».

Существует также разница в том, что каждый из них представляет, но банкиры редко вдаваются в подробности — бухгалтеры и специалисты по оценке беспокоятся о том, чтобы отнести каждый из них к конкретным статьям.

13. Есть ли что-нибудь еще «нематериальное», кроме деловой репутации и других нематериальных активов, которые также могут повлиять на объединенную компанию?

Да. У вас также может быть списание приобретенных незавершенных исследований и разработок и списание отложенной выручки.

Первый относится к любым проектам исследований и разработок, которые были приобретены при приобретении, но еще не завершены. Логика в том, что незаконченные НИОКР

проектов требуют значительных ресурсов для завершения, и поэтому «расходы» должны признаваться как часть приобретения.

Второй относится к случаям, когда продавец собрал наличные деньги за услугу, но еще не зарегистрировал их как выручку, и покупатель должен списать стоимость Отсроченного дохода, чтобы избежать «двойного учета» выручки.

14. Что такое синергизм, и не могли бы вы привести несколько примеров?

Синергия относится к случаям, когда 2 + 2 = 5 (или 6, или 7 …) в приобретении. По сути, покупатель получает на больше стоимости, чем от приобретения, чем прогнозируется на в финансовой отчетности.

Существует 2 типа: синергии доходов и синергии затрат (или затрат) .

Синергия выручки: Объединенная компания может перекрестно продавать продукты новым клиентам или продавать новые продукты существующим клиентам. В результате сделки компания также может выйти в новые регионы.

Синергия затрат: Объединенная компания может объединить здания и административный персонал, а также уволить лишних сотрудников.Он также может закрыть избыточные магазины или местоположения.

15. Как синергизм используется в моделях слияния?

Синергия выручки: Обычно вы добавляете их к показателю выручки объединенной компании, а затем предполагаете определенную маржу выручки — эта дополнительная выручка затем проходит через остальную часть объединенного отчета о прибылях и убытках.

Синергия затрат: Обычно вы уменьшаете совокупную себестоимость или операционные расходы на эту сумму, что, в свою очередь, увеличивает совокупную прибыль до налогообложения и, следовательно, чистую прибыль, повышая прибыль на акцию и делая сделку более привлекательной.

16. Что важнее синергии доходов или затрат?

Никто из участников M&A не воспринимает синергию доходов серьезно, потому что ее трудно предсказать. Синергия затрат воспринимается немного более серьезно, потому что проще увидеть, как здания и местоположения могут быть объединены и сколько избыточных сотрудников может быть устранено.

Тем не менее, шансы на реализацию каких-либо совместных действий практически равны нулю, поэтому немногие вообще воспринимают их всерьез.

17. При прочих равных, какой метод компания предпочла бы использовать при приобретении другой компании — наличными, акциями или долгом?

Если у покупателя есть неограниченные ресурсы, он всегда предпочтет использовать наличные при покупке другой компании. Зачем?

• Денежные средства «дешевле», чем заемные средства, потому что процентные ставки по наличным деньгам обычно ниже 5%, тогда как процентные ставки по долгам почти всегда выше этого. Таким образом, упущенные проценты по денежным средствам почти всегда меньше дополнительных процентов, уплаченных по долгу за ту же сумму денежных средств / долга.

• Денежные средства также менее «опасны», чем задолженность, потому что покупатель не может не привлечь достаточно средств от инвесторов.

• Трудно напрямую сравнивать «стоимость» с запасами, но в целом запасы — это самый «дорогой» способ финансирования сделки — помните, как стоимость собственного капитала почти всегда выше, чем стоимость долга? Тот же принцип применим и здесь.

• Денежные средства также менее опасны, чем акции, поскольку цена акций покупателя может резко измениться после объявления о приобретении.

18. Какой размер долга может выпустить компания при слиянии или поглощении?

Как правило, вы должны смотреть на Сопоставимые компании / Прецедентные транзакции, чтобы определить это. Вы могли бы использовать показатель EBITDA LTM (за последние двенадцать месяцев) объединенной компании, найти медианное отношение долга / EBITDA любых компаний, на которые вы смотрите, и применить его к своему собственному показателю EBITDA, чтобы получить приблизительное представление о том, какой размер долга вы можете поднять.

Вы также можете посмотреть «Компенсацию за долги» для компаний в той же отрасли и увидеть, какие типы долгов и сколько траншей они использовали.

19. Как вы определяете закупочную цену целевой компании при приобретении?

Вы используете ту же методологию оценки, которую мы уже обсуждали. Если продавец является публичной компанией, вам следует обратить больше внимания на премию , уплачиваемую сверх текущей цены акций, чтобы убедиться, что ее «достаточно» (обычно в диапазоне 15-30%) для получения одобрения акционеров.

Для частных продавцов больше внимания уделяется традиционным методикам.

20. Допустим, компания переплачивает другой компании — что обычно происходит после этого и можете ли вы привести какие-нибудь недавние примеры?

Будет создано невероятно большое количество деловой репутации и других нематериальных активов, если цена будет намного выше справедливой рыночной стоимости компании. В зависимости от того, как будет происходить приобретение, позже может возникнуть большой убыток от обесценения гудвила, если компания решит, что она переплачена.

Недавний пример — сделка eBay / Skype, в которой eBay заплатила огромную премию и чрезвычайно много за Skype. Это создало избыток деловой репутации и других нематериальных активов, и позже eBay списал большую часть стоимости и в результате понес большой квартальный убыток.

21. Покупатель платит продавцу 100 миллионов долларов в рамках сделки с акциями, но через день рынок решает, что это всего лишь 50 миллионов долларов. Что случается?

Цена акции покупателя упадет на любую сумму в долларах за акцию, соответствующую потере стоимости в 50 миллионов долларов.Обратите внимание, что его не обязательно разрезать пополам.

В зависимости от того, как была устроена сделка, продавец фактически получал бы только половину от того, что он первоначально согласовал.

Это иллюстрирует один из основных рисков сделок с акциями: внезапные изменения цены акций могут резко повлиять на оценку.

22. Почему большинство слияний и поглощений терпят неудачу?

Как и многое другое, M&A «легче сказать, чем сделать».«На практике очень сложно приобрести и интегрировать другую компанию, реально реализовать синергию, а также превратить приобретенную компанию в прибыльное подразделение.

Многие сделки заключаются также по неправильным причинам, например, из-за эгоизма генерального директора или давления со стороны акционеров. Любая сделка, заключенная без учета интересов обеих сторон, может потерпеть неудачу.

23. Какую роль в переговорах по сделке играет модель слияния?

Модель используется как проверка работоспособности и используется для проверки различных предположений.Компания никогда не решит заключить сделку на основе результатов модели.

Он мог бы сказать: «Хорошо, модель говорит нам, что эта сделка может работать и иметь умеренный эффект — ее стоит изучить подробнее».

Он никогда не сказал бы: «Ага! Эта модель предсказывает 21% прирост — мы обязательно должны их приобрести!»

Эмоции, эго и личные качества играют гораздо большую роль в M&A (и в любых переговорах), чем числа.

24.Какие типы чувствительности вы бы рассмотрели в модели слияния? На какие переменные вы бы посмотрели?

Наиболее распространенные переменные, на которые следует обратить внимание: Закупочная цена,% Акции / Денежные средства / Долг, Синергия доходов, и Синергия расходов . Иногда вы также смотрите на различные операционные факторы чувствительности, такие как рост выручки или маржа EBITDA, но чаще всего их встраивают в вашу модель в виде различных сценариев.

Вы можете посмотреть таблицы чувствительности, показывающие прирост / разбавление EPS в разных диапазонах для Закупочной цены vs.Синергия затрат, синергии закупочной цены и дохода или закупочной цены и% наличных денег (и так далее) .

— подготовлено

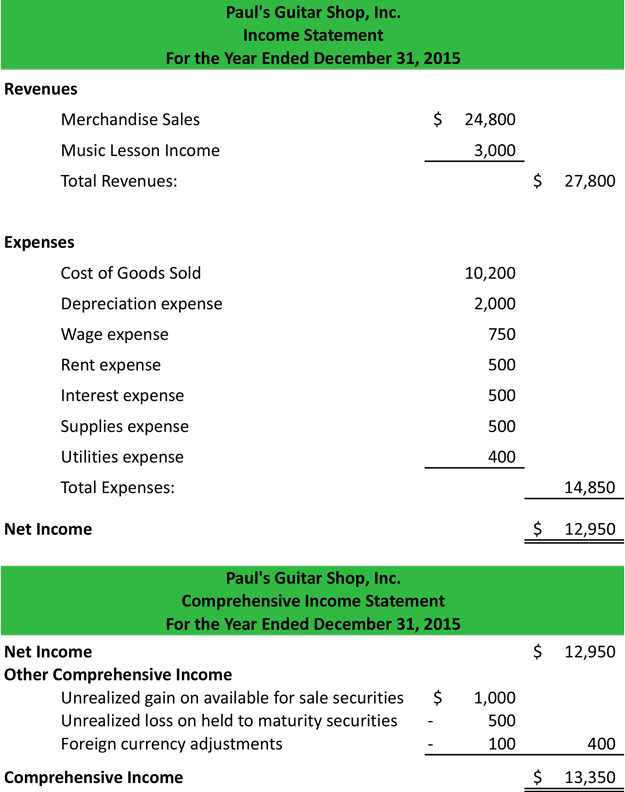

.Отчет о прочем совокупном доходе | Пример

Что такое другой совокупный доход?

Совокупный доход часто указывается в финансовой отчетности, чтобы включить все прочие доходы, расходы, прибыли и убытки, которые повлияли на счет собственного капитала акционера в течение периода. Другими словами, он добавляет дополнительную информацию к разделу капитала баланса, чтобы показать, какие события изменили капитал акционера помимо традиционной чистой прибыли, указанной в отчете о прибылях и убытках.

Поскольку в отчете о прибылях и убытках признаются только доходы и расходы, когда они заработаны или понесены, многие другие источники доходов и расходов не включаются в отчет, поскольку они еще не реализованы.Инвесторы и кредиторы по-прежнему хотят знать, как эти другие статьи влияют на счета капитала, даже если они не включены в чистую прибыль.

Имейте в виду, что сюда не входят изменения капитала, вызванные собственником. Это относится только к изменениям в чистых активах компании из-за событий и источников, не связанных с собственником. Например, продажа акций или покупка казначейских акций не включается в совокупный доход, потому что они являются результатом взносов владельцев компании. Аналогичным образом, дивиденды, выплачиваемые акционерам, не включаются в CI, потому что это сделка с акционером.Это указано в отчете о собственном капитале.

Давайте посмотрим, что входит в этот расчет.

Пример

Прочий совокупный доход включает множество корректировок, которые еще не были осуществлены. Это события, которые произошли, но не были зарегистрированы в системе бухгалтерского учета в денежном выражении, потому что они не были заработаны или понесены. Вы можете думать об этом как о корректировке балансовых счетов до их справедливой стоимости.

Статьи, отражаемые в балансе по первоначальной стоимости, редко отражают фактическую стоимость активов.Поскольку компания не продавала эти товары и не получала от них дополнительный доход, мы не можем регистрировать дополнительный доход в балансе и должны сохранять стоимость, указанную в цене покупки.

Совокупный доход изменяет это путем корректировки конкретных активов до их справедливой рыночной стоимости и перечисления доходов или убытков от этих операций как накопленного прочего совокупного дохода в разделе капитала в балансе. Возьмем, к примеру, вложение в акции. Компания может инвестировать свои свободные деньги в акции другой компании.Когда акции покупаются, они отражаются в балансе по цене покупки и остаются на этой цене до тех пор, пока компания не решит продать акции.

Что не так с этим лечением? Не так ли? Что ж, это правильно, но это не отражает реальной стоимости акций. Компания могла заплатить 10 долларов за акции, а теперь они стоят 100 долларов, что приводит к тому, что баланс вводит в заблуждение относительно истинной стоимости активов компании.

Вот несколько распространенных примеров статей, которые включают в себя прочий совокупный доход:

- Нереализованные прибыли или убытки по ценным бумагам, имеющимся в наличии для продажи

- Нереализованные прибыли или убытки по прочим финансовым вложениям

- Нереализованные прибыли или убытки по пенсионным планам и пенсионным планам

- Корректировки в иностранной валюте

Отчет о совокупном доходе

Всякий раз, когда CI указывается в балансе, отчет о совокупном доходе должен быть включен в финансовую отчетность общего назначения, чтобы предоставить внешним пользователям подробную информацию о том, как рассчитывается CI.

Стандартный отчет о CI обычно прилагается в нижней части отчета о прибылях и убытках и включает отдельный заголовок.

Чистая прибыль переносится в отчет о CI и корректируется с учетом операций, не связанных с собственником, которые мы перечислили выше, чтобы рассчитать общий CI за период. Затем это число переносится в баланс как накопленный прочий совокупный доход.

Вот пример отчета о прибылях и убытках в нижней части нашего примера отчета о прибылях и убытках.

Как видите, чистая прибыль переносится вниз и корректируется с учетом событий, которые еще не произошли. Это дает инвесторам и кредиторам хорошее представление о реальной стоимости активов и чистых активов компании. Имейте в виду, что мы корректируем не только активы компании, ценные бумаги, имеющиеся в наличии для продажи, мы также корректируем чистые активы компании, собственный капитал.

Кредиторы могут видеть, сколько в компании вкладчиков, а инвесторы могут видеть потенциал активов компании, а также будущие доходы и прибыль, если эти активы были фактически проданы и прибыль была реализована.

После того, как отчет о CI подготовлен, мы можем приступить к составлению баланса.

.

Об авторе