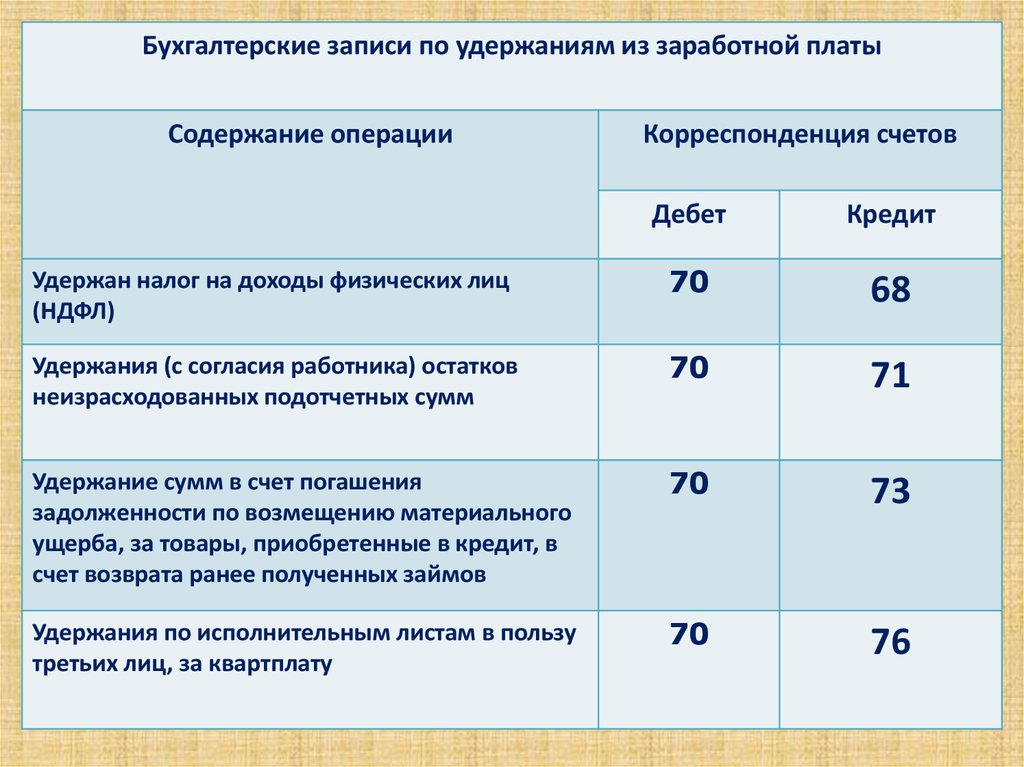

Выплата дивидендов проводка: Бухгалтерские проводки при выплате дивидендов

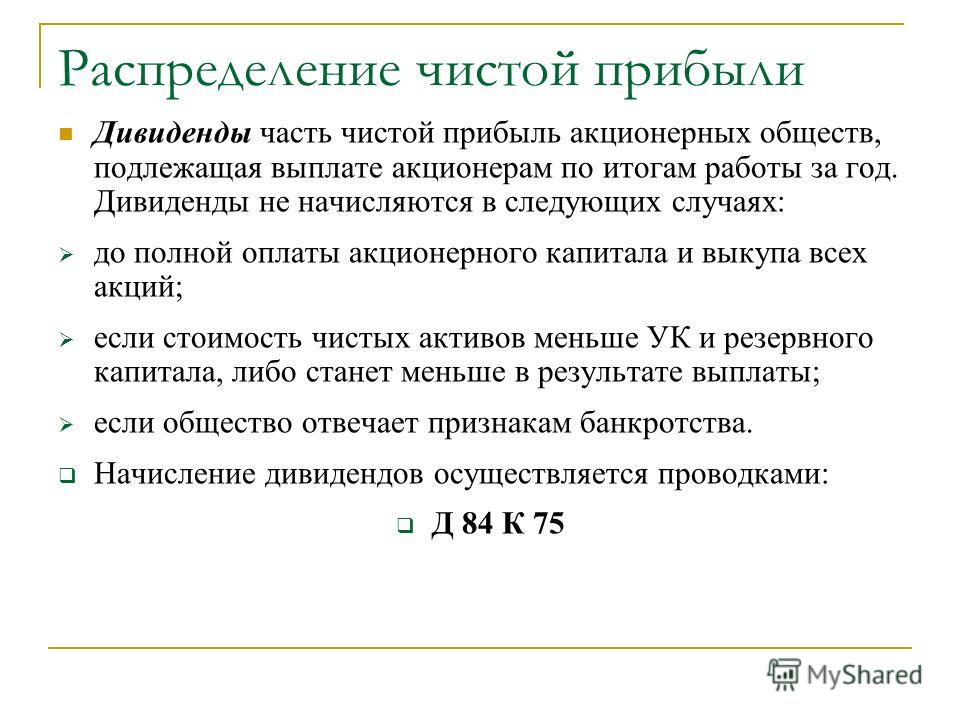

Проводки в бухучете при выплате дивидендов

Проводки в бухучете при выплате дивидендовТема: Учет дивидендов, проводки (Облік дивідендів, проводки), Выплата дивидендов (Виплата дивідендів).

Таблица. Отражение в бухгалтерском учете операций по начислению и выплате дивидендов

|

№ п/п |

Содержание хозяйственной операции |

Дебет |

Кредит |

|

01 |

Использование чистой прибыли на выплату дивидендов |

441 |

|

|

Начисление и выплата дивидендов физическому лицу — резиденту: (в этом случае, согласно пп. |

|||

|

02 |

Отражено начисление дивидендов |

443 |

671 |

|

03 |

Удержание НДФЛ (5%) |

671 |

641 |

|

04 |

Удержан военный сбор |

671 |

642 |

|

05 |

Перечислен в бюджет НДФЛ |

641 |

311 |

|

06 |

Перечислен в бюджет военный сбор |

642 |

311 |

|

07 |

Выплачены дивиденды физическому лицу |

671 |

311 |

|

Начисление и выплата дивидендов юридическому лицу — резиденту |

|||

|

08 |

Отражено начисление дивидендов |

443 |

671 |

|

09 |

Перечисление авансового взноса по налогу на прибыль одновременно с выплатой дивидендов |

641 |

311 |

|

10 |

Выплата дивидендов |

671 |

311 |

|

Начисление и выплата дивидендов юридическому лицу — нерезиденту |

|||

|

11 |

Отражено начисление дивидендов |

443 |

671 |

|

12 |

Удержание налога из доходов нерезидентов |

|

641 |

|

13 |

Перечисление авансового взноса по налогу на прибыль одновременно с выплатой дивидендов |

641 |

311 |

|

14 |

Выплачена валюта участнику — нерезиденту |

671 |

312 |

Вопрос-Ответ

Главная

Вопросы с ответами по бухгалтерии от ИОР ТСник

Категория Бухгалтерский и налоговый учет Денежные средства Подотчет, дебиторская задолженность и инвестиции Другие налоги и платежи Заработная плата (налоги и платежи) ГПХ Кадровый учет КПН Кредиторская задолженность, займы, дивиденды Курсовая разница и инкотермс НДС Нерезиденты Отраслевой учет Регистрация, ликвидация, приостановление СНР Статистика и Нац банк Учет ТМЗ и РБП Учет капитала Учет ОС, НМА, БА Финансовая отчетность ЭСФ, СНТ и виртуальный склад Юридический клуб Экспорт, импорт Привязка к расширенному меню Содержит 1С Ответы гос органов20.

Какие будут бухгалтерские проводки при покупке и реализации экскаватора?

Ответ предоставлен на дату: 20.02.2023

Мы приобрели экскаватор за 100 млн тенге.

- Имеем ли мы право продать данный экскаватор Российской компании ниже цены приобретения?

- Какие будут бухгалтерские проводки при покупке и реализации?

Узнать больше…

20.02.2023

Допустима ли уплата ЕСП при реализации картин физическим лицам?

Ответ предоставлен на дату: 20.02.2023

Физическое лицо, резидент РК оказывает услуги художника по художественному мастер классу для физ лиц, а так же рисует картины на заказ для других физ лиц. Имеет ли право такое физ лицо оказывать свои услуги , оплачивая ЕСП?

Узнать больше…

17.02.2023

Если ИП пенсионер, какие налоги должен платить за себя?

Ответ предоставлен на дату:

17. 02.2023

02.2023

- Если ИП (на упрощенке)пенсионер, какие налоги должен платить за себя?

- ИП занимается интернет продажей товаров , в НДС не состоит. В январе через Каспий пей получили оплату за товар, плательщик ТОО, нужен оформлять ЭСФ ?

Узнать больше…

17.02.2023

Что делать поставщику, если ЭСФ аннулирован по причине прекращения осуществления предпринимательской деятельности?

Ответ предоставлен на дату: 17.02.2023

В ИС ЭСФ пришло сообщение: ЭСФ аннулированы. ИС ЭСФ для отнесения в зачет и на вычеты. Причина аннулирования прекращение осуществления предпринимательской деятельности покупателя. БИН налогоплательщика, наименование компании и перечень ЭСФ. Мы поставщики и действительно за период с 2019 года по 2021 года был реализован товар данному покупателю. В ИС ЭСФ данные ЭСФ аннулированы.

Нам как поставщику, что делать в данной ситуации?

Узнать больше. ..

..

17.02.2023

В какой строке декларации 300.00 я могу отразить оборот без НДС при продаже авто?

Ответ предоставлен на дату: 17.02.2023

ТОО (ОУР, плательщик НДС) продало 17.10.2022 года автотранспортное средство (после ДТП) за 2 197 000 тенге, которое было куплено у физического лица 14 апреля 2021 года за 12 900 000 тенге. На основании пункта 15 статьи 381 НК ЭСФ была выписана без НДС.

В какой строке декларации 300.00 я могу отразить оборот без НДС — 2 197 000 тенге?

Страховая компания возместила ТОО в связи с ДТП — 1 837 000 тенге. Компания, в котором работает водитель-виновник ДТП заплатила ТОО 5 462 146 тенге. При определении стоимостного баланса группы я должна отразить доход от выбытия в сумме 9 496 146 тенге (2197000+1837000+5462146)?

Узнать больше…

17.02.2023

Обязательно ли при выписке накладной и приходного кассового ордера указывать ФИО и ИИН покупателя?

Ответ предоставлен на дату:

17. 02.2023

02.2023

ТОО в офисе реализует изделия физическим лицам.

Обязательно ли при выписке накладной и приходного кассового ордера указывать ФИО и ИИН покупателя? Или достаточно указывать в графе Покупатель-Частное лицо?

Узнать больше…

17.02.2023

Как правильно отразить начисление заработной платы в 1С в случае применения дополнительных налоговых вычетов по вознаграждению ЖССБ?

Ответ предоставлен на дату: 17.02.2023

Просим вас разъяснить:

Как правильно отразить начисление заработной платы в 1С в случае применения дополнительных налоговых вычетов по вознаграждению ЖССБ, если у сотрудника установлен оклад от обратного «на руки» и чтобы после применения данного вычета, сумма ИПН была выплачена непосредственно сотруднику?

Узнать больше…

17.02.2023

Можно ли отнести пени на вычеты? Как рассчитать транспортный налог на специальную технику и отразить вклад в уставный капитал?

Ответ предоставлен на дату:

17. 02.2023

02.2023

Предприятие : Государственное коммунальное предприятие на праве хозяйственного ведения «ХХХ» оказывает услуги по теплу и водоснабжению, состоит на учете по НДС. Учредителем является акимат.

Поставщик услуг взыскал через суд, сумму долга и пеню за несвоевременную уплату .

Вопрос 1 : Относится ли сумма пени, за несвоевременную уплату поставщику на вычеты по КПН, если Да, то в какой строке формы 100.00 отразить ?

Предыдущий бухгалтер, не произвел расчет налога на транспорт за 2022 год, имеется легковой транспорт и спецтехника . На спецтехнику имеются технические паспорта. Техника :

а) погрузчик фронтальный ,

б) машина многофункциональная ,

в) грейдерGR-180,

г) бульдозер,

д) экскаватор

Вопрос 2 : Как рассчитывается налог на вышеуказанную технику или есть освобождение от налога?

Учредители, в качестве повышения Уставного капитала передают технику, также на баланс переданы объекты .

Вопрос 3:

а) При исчислении амортизации на технику, которую передали в качестве Уставного капитала, нужно ли при составлении Формы 100. 00 ставить сумму амортизации в доходную часть ?

00 ставить сумму амортизации в доходную часть ?

б) исчисленная амортизация по объектам, переданным на баланс (без увеличения уставного капитала) идут на вычеты ?

Узнать больше…

16.02.2023

Как правильно отражать в налоговом учете расходы на питание и обучение сотрудников?

Ответ предоставлен на дату: 16.02.2023

В каком периоде отражать расходы по полученным счетам — фактурам, в адрес нашей Компании в налоговом учете, если в бухгалтерском учете часть затрат отнесены по подтверждающим документам в 2022 году на счет 7480 «Прочие перевыставляемые расходы» и данные затраты мы перевыставили другой Компании в 2023 году (или возможно и не будем перевыставлять).

Ситуация 1: Работники нашей подрядной организации питаются и обучаются в Компаниях с которыми у нас заключены договора, эти расходы по питанию и обучению мы перевыставляем нашим подрядчикам.

- Отразить в налоговом учете сразу доход в пределах отнесенной в бухучете на расходы суммы? Или отнести расходы на вычет в последующие периоды, когда будут выставлены счета-фактуры?

- В случае признания дохода в 2022 году в налоговом учете нет вероятности, что мы по всем затратам выставим ЭСФ в 2023 году.

Насколько корректно признавать расходы, понесенные в 2022 году на вычеты в 2023 году, в случае их перевыставления?

Насколько корректно признавать расходы, понесенные в 2022 году на вычеты в 2023 году, в случае их перевыставления?

Насколько корректно признавать расходы, понесенные в 2022 году на вычеты в 2023 году, в случае их перевыставления?

Насколько корректно признавать расходы, понесенные в 2022 году на вычеты в 2023 году, в случае их перевыставления? Ситуация 2: Мы оказываем услуги по переработке сырья и в октябре- декабре 2022 году в бухучете отражены расходы по данной услуге (ЗП, отчисления и прочее), ЭСФ Покупателю услуг выставлен в феврале (договор не долгосрочный).

- Как в данном случае в налоговом учете отражать данные расходы?

Узнать больше…

16.02.2023

Какие отчеты сдать при переходе с упрощенки на розничный налог?

Ответ предоставлен на дату: 16.02.2023

ИП на Упрощенке. общепит ,ОКЭД 56101,в 2022 обороты увеличились и составили 59600000 тенге. Хотим перейти на режим розничного налога.

- Можно ли узнать о режиме розничного налога подробно, каковы условия перехода, порог оборота для постановки на учет по НДС, ставки ,отчетность ,нужно ли выписывать ЭСФ, порог НДС 20000 МРП действует ли при этом режиме?

- Какие отчеты сдать при переходе с упрощенки на розничный налог и т. д?

д?

д?Узнать больше…

15.02.2023

Как правильно произвести переоценку ОС в 1С?

Ответ предоставлен на дату: 15.02.2023

ТОО имеется на балансе основное средство здание стоимостью 1 000 000 тенге. По рыночной стоимости оно 30 000 000 тенге.

- Как правильно произвести переоценку ОС в 1С (на основании какого пакета документов это проводить по бух. учету)?

- Какие проводки необходимо отразить в бухгалтерском учёте?

- В какие гос. органы отправить уведомление по данным изменениям?

- Какую налоговую отчётность необходимо сдать в случае изменение стоимости основного средства?

Узнать больше…

15.02.2023

Нужно ли выписывать ЭСФ , если конечный покупатель физическое лицо?

Ответ предоставлен на дату:

15. 02.2023

02.2023

ТОО на ОУР имеет магазин продает товар в розницу. ЭСФ не выставляли розничному покупателю.

Нужно ли выписывать ЭСФ , если конечный покупатель физическое лицо? И такой же случай с ИП.

Узнать больше…

15.02.2023

Как подключить ТИС Prosklad?

Ответ предоставлен на дату: 15.02.2023

ИП на упрощенном режиме, (Розничная торговля-продуктовый магазин). За 2022 год превысил оборот по НДС, в январе встали на учет по НДС. Но ЭСФ ни разу не выставляли. У них обычный ККМ аппарат, фискальный чек без наименования товара выбивают. Прошивку делали. С сентября 2021 года по январь по 2022 года этот ККм аппарат вообще не пробивали. Деньги поступали на Каспи через QR код.

- Как им подключить ТИС про склад?

- Как отрегулировать все операции?

- И как работает ТИС про склад?

Узнать больше. ..

..

15.02.2023

Входит ли реализация автомобиля в оборот для постановки на НДС?

Ответ предоставлен на дату: 15.02.2023

ТОО на упрощенке, не плательщик НДС, приобрело авто у физического лица в 2021 году за 15 млн тенге. В 2022 году данное авто решили продать физическому лицу за 10 млн тенге.

- Входит ли данная реализация в оборот для постановки на НДС?

- Возникает ли КПН в данном случае, если реализация авто ниже остаточной стоимости (с учетом амортизации)?

Узнать больше…

15.02.2023

В каких случаях нужно менять режим налогообложения?

Ответ предоставлен на дату: 15.02.2023

У нас куча ИП — общепит все на розничном налоге с 2021г.

Объясните пожалуйста, что теперь? Вроде сказали все так же, но 6% теперь или нет. Если нет как дальше быть, нужно ли менять режим?

Узнать больше. ..

..

15.02.2023

Можно ли брать на вычеты расходы 2022 года, оформленные ЭАВР в 2023 году?

Ответ предоставлен на дату: 15.02.2023

ТОО на ОУР, не плательщик НДС. Поставщик выставил ЭАВР в ИС ЭСФ от 10.01.2023г. с датой оборота 31.12.2022г. Дата подтверждения от нас 15.01.2023г. ЭСФ на эту услугу выставлен также датой 10.01.2023 и в реквизитах документа, подтверждающих поставку услуги, указана дата 31.12.2022. В статье 379 НК РК написано (пункт 3), что датой совершения оборота по реализации услуг, является день выполнения работ при этом днём выполнения работ является день подписания АВР.

Выходит сумму этой услуги я не могу взять на вычет при составлении 100 формы за 2022 год? Эта сумма пойдёт на вычет в 2023 году?

Узнать больше…

15.02.2023

Как будут облагать консультационные услуги нерезидента?

Ответ предоставлен на дату:

15. 02.2023

02.2023

ТОО налогоплательщик РК, плательщик НДС, планирует заключить договор на оказание услуг с компанией-нерезидентом из ОАЭ (консультации с техническим специалистом по вопросам пользования сайтом, техническим вопросам, касательно оборудования. Консультирование проводится в устной, письменной, дистанционной и комбинированной формах) на 1 год.

Возникает ли обязательство по удержанию и уплате КПН и НДС за нерезидента?

Имеем ли право применить освобождение от налогообложение согласно Конвенции (й)?

Есть ли обязательство у компании ОАЭ в регистрации ПУ нерезидента в РК?

Узнать больше…

15.02.2023

Применяется ли у ИП метод начисления при определении дохода и почему приходят уведомления анализирующие поступление денег?

Ответ предоставлен на дату: 15.02.2023

Вопрос: 1. ИП на упрощенке в 2022 г выписывает ЭСФ по выполненным работам, и не превышает порог по НДС 20 000 МРП. Но по банку Поступают Авансовые платежи более 20 000 МРП. Но они будут закрыты в 2023 г. Налоговое управление выставляет уведомление, что мы нарушили порог согласно выписке банка. Имеют ли они право так считать?

ИП на упрощенке в 2022 г выписывает ЭСФ по выполненным работам, и не превышает порог по НДС 20 000 МРП. Но по банку Поступают Авансовые платежи более 20 000 МРП. Но они будут закрыты в 2023 г. Налоговое управление выставляет уведомление, что мы нарушили порог согласно выписке банка. Имеют ли они право так считать?

2. Как считают Доход ИП на Упрощенке по Выставленным АВР и ЭСФ или по Выручке? Если у нас метод начисления

Узнать больше…

15.02.2023

Как отразить в форме 100.00 полученную страховую выплату при ДТП?

Ответ предоставлен на дату: 15.02.2023

ТОО на упрощенке, на балансе есть авто. В марте 2022г совершили дтп, страховая компания выплатила на расчетный счет ТОО 900 000 тенге на ремонт авто( бампер).ТОО за ремонт авто оплатили СТО 600 000 тенге. Необходимо ли сдать 100 фно и в какой строке указать данную выплату от страховой? Можно ли применить вычет по расходам на ремонт, т е 900 000 -600 000 = 300 000 и обложить 20% только 300 000 тенге? Или все таки лучше оплатить 20% от страховой выплаты?

Узнать больше. ..

..

14.02.2023

Изменились ли правила по экспорту в 2023 году?

Ответ предоставлен на дату: 14.02.2023

ТОО на ОУР, плательщик НДС. Мы должны оформить продажу товара (мебели) в Киргизию (экспорт), товары не входят в перечень (импортированы из Литвы ранее).

- В 2023 году не изменились правила по экспорту?

- Можете заново расписать нам весь процесс (по документам, отражению в отчётах и так далее)?

- СНТ надо выписывать?

- Дата оборота это дата моей накладной?

- Надо ли заверять ЭСФ в налоговой?

- И самое главное ЭСФ при переходе за границу уже должно быть зарегистрированное на портале?

Узнать больше…

Материал подготовлен для информационного ресурса ТСник.

Материал носит разъяснительный характер.

USD

445. 65

65

EUR

475.2

RUB

5.98

Февраль 2023

| 30 | +>31 | +>1 | +>2 | +>3 | +>5 | +>|

| 6 | +>7 | +>8 | +>9 | +>10 | +>12 | +>|

| 13 | +>14 | +>15 | +>16 | +>17 | +>19 | +>|

| 20 | +>21 | +>22 | +>23 | +>24 | +>26 | +>|

| 27 | +>28 | +>1 | +>2 | +>3 | +>5 | +>

2.2023″ has-events=»0″>

4+>

2.2023″ has-events=»0″>

4+> 2.2023″ has-events=»0″>

11+>

2.2023″ has-events=»0″>

11+> 2.2023″ has-events=»0″>

18+>

2.2023″ has-events=»0″>

18+> 2.2023″ has-events=»0″>

25+>

2.2023″ has-events=»0″>

25+> 2.2023″ has-events=»0″>

4+>

2.2023″ has-events=»0″>

4+>СТАВКИ

| Минимальная заработная плата | 70000 |

| Минимальный расчетный показатель | 3450 |

| Корпоративный подоходный налог | 20% |

| Индивидуальный подоходный налог | 10% |

| Обязательные пенсионные взносы | 10% |

| Социальный налог | 9,5% |

| Налог на добавленную стоимость | 12% |

| Социальные отчисления | 3,5% |

| Обязательные профессиональные пенсионные взносы | 5% |

| Обязательное социальное медицинское страхование | 3% |

| Взносы социальное медицинское страхование | 2% |

Единый социальный платеж. столица, города республиканского значения столица, города республиканского значения |

1МРП |

| Единый социальный платеж. другие населенные пункты | 0,5 МРП |

| Базовая ставка | 16,75% |

- Процесс

- Общество

- Бизнесс

- Экология

- Кодекс РК об административных правонарушениях

- Уголовно-исполнительный кодекс Республики Казахстан

- Уголовно-процессуальный кодекс Республики Казахстан

- Уголовный кодекс Республики Казахстан

- Бюджетный кодекс Республики Казахстан

- Налоговый кодекс Республики Казахстан

- О таможенном регулировании в республике Казахстан

- Предпринимательский кодекс

- Трудовой кодекс Республики Казахстан

- Административный процедурно-процессуальный кодекс Республики Казахстан

- Гражданский кодекс РК (общая часть)

- Гражданский кодекс РК (особенная часть)

- Гражданский процессуальный кодекс Республики Казахстан

- О браке (супружестве) и семье

- О здоровье народа и системе здравоохранения

- Водный кодекс Республики Казахстан

- Земельный кодекс Республики Казахстан

- Лесной кодекс Республики Казахстан

- Экологический кодекс Республики Казахстан

Все кодексы

Объяснение процедуры выплаты дивидендов

Обновлено 22 сентября 2022 г.

Авторы: Bob Ciura, David Morris, & Ben Reynolds

Процесс выплаты дивидендов может показаться простым. Вы инвестируете в акции, выплачивающие дивиденды, а затем дивиденды попадают на ваш брокерский счет, когда производятся платежи (обычно ежеквартально).

На самом деле в этом процессе есть четыре шага, которые часто остаются незамеченными дивидендными инвесторами:

- Дата объявления

- Экс-дивидендная дата

- Дата записи

- Дата платежа

Инвесторы должны ознакомиться со всеми четырьмя терминами перед покупкой дивидендных акций, так как возможность определить эти даты поможет избежать любой потенциальной путаницы.

В этой статье подробно рассматривается каждый термин и на двух примерах показано, как легко найти эти даты для конкретных компаний.

Содержание- Обзор четырехэтапного процесса выплаты дивидендов

- Дата декларации

- Дата записи по сравнению с экс-дивидендной датой

- Дата платежа

- Два примера из реальной жизни

- Заключительные мысли

Шаг №1: Сначала компания объявляет о выплате дивидендов. Это дата объявления дивидендов .

Это дата объявления дивидендов .

Шаг 2: Затем компания решает, какие акционеры получат дивиденды. Акционеры, владеющие акциями до экс-дивидендная дата получит следующую выплату дивидендов.

Важное примечание: Экс-дивидендная дата наступает за два дня до даты регистрации.

Шаг № 3: Дата записи — это дата, когда корпорация фактически просматривает свои записи, чтобы определить, кто получит дивиденды.

Шаг № 4: Наконец, платеж дата — это дата платежа, когда дивиденды фактически выплачиваются акционерам.

Что действительно важно для акционеров, так это получение рассматриваемых дивидендов. А три важные даты определяют, кто получит дивиденд (а кто нет).

Первой важной датой является ваша дата покупки (транзакции) . Когда акции переходят из рук в руки, они фактически делают это в день фактической покупки, хотя официальная дата расчета обычно задерживается на несколько дней. Для целей дивидендов дата покупки может иметь значение. Вы должны совершить покупку за один день до даты выплаты дивидендов, чтобы получить соответствующую выплату дивидендов.

Для целей дивидендов дата покупки может иметь значение. Вы должны совершить покупку за один день до даты выплаты дивидендов, чтобы получить соответствующую выплату дивидендов.

Как обсуждалось выше, экс-дивидендная дата определяет, кто получает дивиденды: покупатель или продавец. Инвесторам, которые приобретут акции в или после даты экс-дивидендов , не будут выплачены дивиденды за этот квартал. Инвесторы, купившие акции до даты экс-дивидендов , получат дивиденды за квартал .

И, наконец, дата выплаты — это дата фактической отправки выплаты дивидендов. В зависимости от того, через какое средство вы владеете своими акциями, дивиденды могут быть отправлены вам по почте в виде чека, переведены на ваш банковский счет или депонированы на ваш брокерский счет в виде наличных денег.

Дата объявления дивидендов Дата объявления — это дата, когда совет директоров компании объявляет о следующей выплате дивидендов акционерам. Это просто объявление – на дату объявления дивиденды не выплачиваются.

Это просто объявление – на дату объявления дивиденды не выплачиваются.

Как правило, дивиденды выплачиваются ежеквартально, поэтому и даты объявления квартальные.

Несмотря на то, что дивиденды никоим образом не гарантированы, целью руководства компании обычно является увеличение выплат дивидендов с течением времени. Это благоприятная для акционеров деятельность, которая рассматривается как признак базовой силы бизнеса и, безусловно, очень подробно обсуждается на заседаниях Совета директоров.

Как правило, компании очень четко сообщают об объявлении своих дивидендов в пресс-релизе на своем веб-сайте по связям с инвесторами.

Дата регистрации и экс-дивидендная дата определяют , какие акционеров имеют право на получение дивидендов компании.

Если акции переходят из рук в руки в период, предшествующий выплате дивидендов, эти две даты определяют, кто получит дивиденды: покупатель или продавец.

Дата записи — это дата, когда руководство компании просматривает записи своих акционеров, чтобы узнать, кто имеет право на получение будущих дивидендов компании. Однако эта дата не имеет большого значения для инвесторов. Покупка акций компании в дату регистрации не означает, что вы получите следующие дивиденды компании.

Практически говоря, наиболее важной датой, о которой должны знать дивидендные инвесторы, является экс-дивидендная дата . Эта дата, которая за два дня до даты записи имеет гораздо большее значение для управления портфелем.

Инвесторам, которые приобретут акции даты экс-дивидендов или после этой даты, не будут выплачены дивиденды за этот квартал (хотя они будут иметь право на будущие дивиденды, при условии, что они все еще владеют акциями). Инвесторы, купившие акции до даты экс-дивидендов , получат дивиденды за квартал .

Причина, по которой экс-дивидендная дата наступает на два дня раньше, чем дата регистрации, заключается в том, что для «расчета» сделки требуется три дня — для наличных денег и акций для законной торговли руками.

Это кажется нелогичным. Любой, кто размещал сделки раньше, знает, что деньги зачисляются на ваш счет в день продажи акций. Часто это просто потому, что ваш брокер готов предоставить вам деньги заранее, пока они ждут, чтобы получить деньги от контрагента. Фактический процесс занимает три дня.

Вот почему вы должны совершить покупку за три дня до даты регистрации (или за один день до экс-дивидендной даты), чтобы получить соответствующую выплату дивидендов.

Дата платежа — это дата, когда корпоративные денежные средства фактически выплачиваются акционеру в качестве дивиденда. В зависимости от того, через какое средство вы владеете своими акциями, дивиденды могут быть отправлены вам по почте в виде чека, переведены на ваш банковский счет или депонированы на ваш брокерский счет в виде наличных денег.

Многие компании также предлагают D ividend R e I nvestment P lan (или сокращенно DRIP). Эти планы позволяют инвесторам использовать дивиденды для покупки более акций компании.

Эти планы позволяют инвесторам использовать дивиденды для покупки более акций компании.

Вы можете просмотреть 15 лучших акций DRIP здесь (каждая из акций в этой статье взимает без комиссии за свои DRIP).

Два реальных примера процесса выплаты дивидендовПредположим, инвестор хочет открыть позицию в высококачественных акциях роста дивидендов AbbVie Inc. (ABBV), которые являются одними из наших лучших дивидендных акций и член Дивидендных аристократов.

Вы можете скачать полный список всех 65 дивидендных аристократов, нажав на ссылку ниже:

Щелкните здесь, чтобы мгновенно загрузить бесплатную таблицу всех дивидендных королей вместе с важными инвестиционными показателями .

Инвестор, покупающий акции сегодня, вероятно, захочет убедиться, что он или она имеет право на следующую ежеквартальную выплату дивидендов компании. Таким образом, инвесторы должны покупать акции компании до экс-дивидендной даты.

Самый простой способ найти эту дату — просмотреть страницу компании по связям с инвесторами, которую можно легко найти с помощью поиска Google.

Сайт по связям с инвесторами AbbVie сообщает, что следующая экс-дивидендная дата компании назначена на середину июля.

Кроме того, инвесторы могут ознакомиться с историей дивидендов AbbVie в разделе «Информация об акциях» на странице «Отношения с инвесторами». Там инвесторы увидят, что в этом году AbbVie объявила о четырех выплатах дивидендов в размере 1,41 доллара на акцию, что в сумме составит 5,64 доллара на акцию в 2022 году после выплаты 5,20 доллара на акцию в 2021 году.

Применение той же методологии дает идентичные результаты для промышленного гиганта 3M Company (MMM), который имеет еще более длинную историю дивидендов, чем AbbVie.

3M выплачивает дивиденды уже более века и ежегодно увеличивает свои дивиденды в течение последних 60 лет подряд. 3M — дивидендный аристократ и дивидендный король.

Вы можете бесплатно загрузить список всех 45 королей дивидендов, нажав на ссылку ниже:

Нажмите здесь, чтобы загрузить таблицу Excel для королей дивидендов сейчас . Продолжайте читать эту статью, чтобы узнать больше.

Сначала найдите информацию о дивидендах 3M в Google. Хотя страница по связям с инвесторами компании может быть не первым результатом, она по-прежнему находится на первой странице поисковой системы, и поэтому ее очень легко найти.

Прокрутка вниз приводит к таблице, похожей на страницу по связям с инвесторами AbbVie.

В отличие от AbbVie, 3M пока объявила всего три дивиденда в 2022 году, и еще один ожидается. Последняя выплата дивидендов была произведена 12 сентября. Вполне вероятно, что 3M объявит о своей последней квартальной выплате дивидендов в ноябре.

Эти два примера точно показывают, насколько легко найти информацию о датах регистрации, экс-дивидендных датах и датах выплаты корпоративных дивидендов.

Как инвесторы, мы должны быть обеспокоены многими другими более важными вопросами, а не просто сроками выплаты дивидендов конкретной компанией.

На экс-дивидендную дату акции компании обычно падают на сумму, примерно равную следующей выплате дивидендов компании.

Инвесторы, желающие «зафиксировать» прибыль от этих дивидендов, но не совершившие покупку до экс-дивидендной даты, все равно могут приобрести акции 9с 0003 по экс-дивидендную дату со скидкой, примерно равной сумме дивидендов.

Из-за этого нет никаких преимуществ в ожидании покупки акций.

Вместо этого сосредоточьтесь на разработке долгосрочного плана систематических инвестиций, который будет успешным независимо от сроков выплаты дивидендов.

Кроме того, убедитесь, что дивиденды компании являются устойчивыми в долгосрочной перспективе. Для этого компания должна иметь устойчивые конкурентные преимущества, стабильно прибыльную бизнес-модель даже во время рецессии и позитивные перспективы роста.

Если вы найдете компанию, которая хорошо зарекомендовала себя в проверенной системе, такой как исследовательская база данных Sure Analysis, купите несколько акций и сосредоточьтесь на том, чтобы держать их в долгосрочной перспективе.

Другие списки дивидендовСписки дивидендных аристократов и дивидендных королей — не единственный способ быстро найти акции, по которым регулярно выплачиваются растущие дивиденды.

- Список высокодоходных дивидендных аристократов состоит из 20 дивидендных аристократов с самой высокой текущей доходностью.

- Список дивидендных компаний состоит из примерно 350 акций с более чем 10-летним последовательным увеличением дивидендов.

- Список высокодоходных дивидендных королей состоит из 20 дивидендных королей с самой высокой текущей доходностью.

- Список акций «голубых фишек»: акции, которые квалифицируются как «Дивидендные аристократы», «Дивидендные аристократы» и/или «Дивидендные короли»

- Список акций с высокими дивидендами: акции, которые нравятся инвесторам, заинтересованным в самой высокой доходности в 5% и более.

- Ежемесячный список дивидендных акций: акции, по которым выплачиваются дивиденды каждый месяц, за 12 выплат дивидендов в год.

- Список чемпионов по дивидендам: акции, которые увеличивали свои дивиденды более 25 лет подряд.

Примечание. Не все дивидендные чемпионы являются дивидендными аристократами, потому что у дивидендных аристократов есть дополнительные требования, такие как участие в S&P 500. - Список претендентов на дивиденды: 10-24 года подряд увеличения дивидендов.

- Список претендентов на дивиденды: 5-9Годы подряд дивиденды увеличиваются.

- Список акций с высокой рентабельностью инвестиций 2022 года: 10 лучших акций с высокой доходностью на инвестированный капитал.

- Список акций с высокой бета-версией 2022 года: 100 акций индекса S&P 500 с самой высокой бета-версией.

- Список акций с низкой бета-версией 2022 года: 100 акций индекса S&P 500 с самой низкой бета-версией.

В дивидендных аристократах нет ничего волшебного. Это «просто» набор высококачественных акций, удобных для акционеров, которые имеют сильные конкурентные преимущества.

Покупка этих типов акций по справедливой или более выгодной цене и владение ими в течение длительного времени, скорее всего, приведет к благоприятным результатам в долгосрочной перспективе.

Спасибо, что прочитали эту статью. Пожалуйста, присылайте любые отзывы, исправления или вопросы по адресу [email protected].

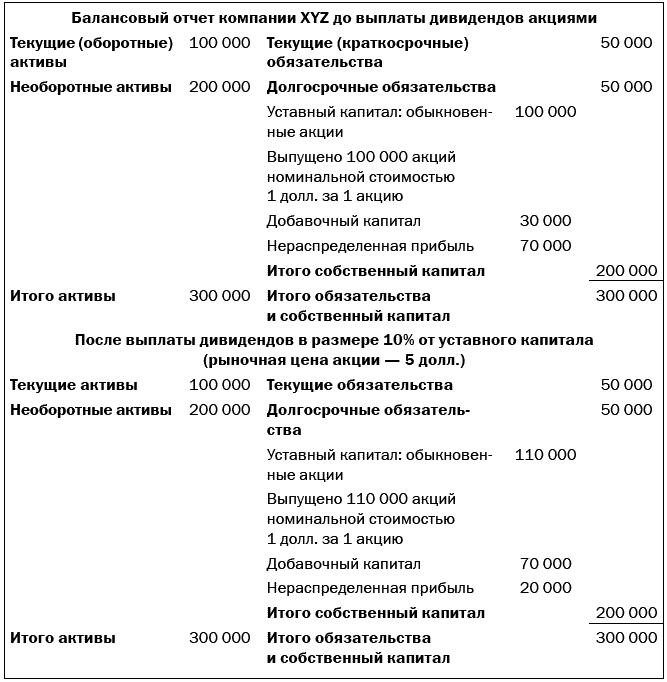

4.6 Денежные средства и дивиденды в виде акций – Бухгалтерский учет в бизнесе и обществе

Рина Диллон; Митчелл Франклин; Пэтти Грейбил; и Диксон Купер

Природа и цели дивидендов

Вы помните, как играли в настольную игру «Монополия», когда были моложе? Если вы приземлились на поле «Шанс», вы выбрали карту. Карта «Шанс» могла принести дивиденды в размере 50 долларов. В то время вы, вероятно, были просто взволнованы дополнительными средствами. Карта «Шанс» в игре «Монополия» означает, что банк выплачивает вам дивиденды в размере 50 долларов. (кредит: модификация «Monopoly Chance Card» от Kerry Ceszyk/Flickr, CC BY 4.0)

Точно так же акционеры, инвестирующие в компании, обычно руководствуются двумя факторами: желанием получать доход в виде дивидендов и желанием извлечь выгоду из роста стоимости своих инвестиций. Совет директоров компаний понимает необходимость обеспечения акционеров периодическим доходом и, как следствие, часто объявляет дивиденды обычно два раза в год. Например, Woolworths Group Limited обычно выплачивает промежуточные дивиденды в апреле и окончательные дивиденды в сентябре или октябре каждого года.

Однако компании могут объявлять дивиденды в любое время и не ограничены в количестве ежегодных деклараций. Дивиденды — это распределение прибыли компаний. Важно отметить, что дивиденды не считаются расходами и не отражаются в отчете о прибылях и убытках. Они представляют собой распределение чистого дохода компании и не являются затратами на ведение бизнеса.

Некоторые компании предпочитают не выплачивать дивиденды, а вместо этого реинвестировать всю свою прибыль обратно в компанию. Один из распространенных сценариев возникает, когда компания переживает быстрый рост. Компания может захотеть инвестировать всю свою нераспределенную прибыль для поддержки и продолжения этого роста. Другой сценарий — это зрелый бизнес, который считает, что сохранение прибыли с большей вероятностью приведет к увеличению рыночной стоимости и стоимости акций. В других случаях бизнес может захотеть использовать свои доходы для покупки новых активов или расширения деятельности в новых областях. Однако большинство компаний, таких как Woolworths, пытаются сглаживать дивиденды, практикуя выплату дивидендов, которые относительно равны между собой из периода в период, даже когда прибыль колеблется. При распределении дивидендов они указываются в расчете на одну акцию и выплачиваются только по полностью выпущенным акциям.

У компаний есть несколько причин рассмотреть вопрос о том, чтобы разделить часть своей прибыли с акционерами в виде дивидендов. Многие акционеры рассматривают выплату дивидендов как признак финансового благополучия компании и с большей вероятностью приобретут ее акции. Кроме того, компании используют дивиденды как маркетинговый инструмент, чтобы напомнить инвесторам, что их доля является генератором прибыли.

В этом разделе описываются два типа дивидендов — дивиденды в денежной форме и дивиденды в виде акций — с указанием соответствующих бухгалтерских проводок и причин, по которым компании объявляют и выплачивают дивиденды, а также соответствующих дат, которые важны при выплате дивидендов.

Даты выплаты дивидендов

Совет директоров компании имеет право формального голосования по объявлению дивидендов. Датой объявления является дата, когда дивиденды становятся юридическим обязательством, дата, когда совет директоров голосует за распределение дивидендов. Денежные дивиденды становятся обязательствами на дату объявления, поскольку они представляют собой формальное обязательство по распределению экономических ресурсов (активов) среди акционеров. С другой стороны, дивиденды по акциям распределяют дополнительные акции, и, поскольку акции являются частью капитала, а не активом, дивиденды по акциям не становятся обязательствами при объявлении.

В момент объявления дивидендов совет устанавливает дату записи и дату выплаты. Дата записи устанавливает, кто имеет право на получение дивидендов; акционеры, владеющие акциями на дату регистрации, имеют право на получение дивидендов, даже если они продают их до даты выплаты. Инвесторы, приобретающие акции после даты регистрации, но до даты выплаты, не имеют права на получение дивидендов, поскольку они не владели акцией на дату регистрации. Говорят, что эти акции продаются без выплаты дивидендов. Датой выплаты является дата выплаты акционеру суммы объявленных дивидендов.

Денежные дивиденды

Денежные дивиденды — это прибыль, которую компании передают своим акционерам. Для выплаты денежных дивидендов компания должна соответствовать двум критериям. Во-первых, в кассе должно быть достаточно денежных средств для выплаты дивидендов. Во-вторых, компания должна иметь достаточную нераспределенную прибыль; то есть у него должно быть достаточно остаточных активов для покрытия дивидендов, чтобы счет нераспределенной прибыли не стал отрицательной (дебетовой) суммой после объявления. В день, когда совет директоров проголосует за объявление дивидендов в денежной форме, необходимо внести запись в журнал, чтобы отразить объявление как обязательство.

Учет денежных дивидендов

Предположим, что 3 июля совет директоров Sydney Accounting объявляет дивиденд в размере 0,25 доллара на акцию. На дату объявления компания выпустила 100 000 обыкновенных акций. Дивиденды причитаются акционерам по состоянию на 21 июля и выплачиваются 30 июля. Общая сумма дивидендов в денежной форме, подлежащая выплате, основана на количестве акций в обращении:

100000 x 0,25 долл. США = 25000 долл. США

Бухгалтерская запись для записи объявления дивидендов в денежной форме включает уменьшение (дебет) нераспределенной прибыли (учет акционеров). счет собственного капитала) и увеличение (кредит) дивидендов к выплате (счет обязательств):

Хотя некоторые компании могут использовать временный счет «Объявленные дивиденды», а не «Нераспределенная прибыль», большинство компаний напрямую списывают нераспределенную прибыль. В конечном итоге любые объявленные дивиденды приводят к уменьшению нераспределенной прибыли.

Второй значимой датой выплаты дивидендов является дата регистрации, 21 июля. Дата регистрации определяет, какие акционеры получат дивиденды. Записи в журнале отсутствуют; компания формирует список акционеров, которые получат дивиденды.

Дата выплаты является третьей важной датой, связанной с дивидендами. Это дата, когда выплаты дивидендов подготавливаются и направляются акционерам, владевшим акциями на дату регистрации. Соответствующая бухгалтерская проводка является исполнением обязательства, установленного на дату декларации – 30 июля; он уменьшает счет «Задолженность по дивидендам» (с дебетом) и счет «Денежные средства» (с кредитом).

Отчетность о дивидендах наличными

Компании обычно отчитываются о своих дивидендах в трех финансовых отчетах. Дивиденды, объявленные в течение года, отражаются в (1) Отчете об изменениях капитала и (2) Балансе. Напомним, что дивиденды уменьшают нераспределенную прибыль, которая суммируется и указывается в колонке нераспределенной прибыли балансового отчета. Дивиденды, выплаченные в течение года, отражаются в (3) Отчете о движении денежных средств. Поскольку денежные дивиденды представляют собой отток денежных средств, они показаны в виде отрицательных чисел в разделе финансирования отчета о движении денежных средств (подробно рассмотренном в главе 8). Чтобы проиллюстрировать это, отчетность о дивидендах для Woolworths Group Limited, представленная в ее годовом отчете за 2021 год, извлечена и показана ниже:

Обратите внимание на приведенные выше выдержки из отчета об изменениях капитала и отчета о движении денежных средств, что выплаченные дивиденды составляют 1277 млн долларов и 1104 млн долларов соответственно. Разница в $173 млн ($1277-1104) объясняется в примечании 4.2 к годовому отчету как часть Плана реинвестирования дивидендов (DRP). DRP позволяет акционеру получить часть или все свои дивиденды в виде дополнительных акций, которые обычно предлагаются со скидкой. Акционер может указать, какой процент они хотят разделить между деньгами и акциями. DRP аналогичны дивидендам на акции, но это решение акционера получить акции не наличными, а не решение компании, которое налагается на всех акционеров с дивидендом на акции. Теперь мы сосредоточимся на дивидендах по акциям, чтобы лучше понять, как они учитываются в системе бухгалтерского учета.

Дивиденды в виде акций

Компании, которые не хотят выплачивать дивиденды в денежной форме (обычно, когда у компании недостаточно денежных средств), но все же хотят предоставить некоторую выгоду акционерам, могут выбрать выплату дивидендов в виде акций. Когда компания выпускает дивиденды по акциям, она распределяет дополнительные акции (обыкновенные акции) среди существующих акционеров. Дивиденды по акциям объявляются советом директоров компании и могут быть выражены в долларах или процентах. Акционеры не должны платить подоходный налог с дивидендов по акциям при их получении; вместо этого они облагаются налогом, когда акционер продает их в будущем. Дивиденд в виде акций распределяет акции таким образом, что после распределения все акционеры имеют точно такой же процент владения, который они имели до выплаты дивидендов.

Давайте рассмотрим пример с использованием Sydney Accounting. Предположим, что Sydney Accounting Pty Ltd объявляет 1 июля о немедленном распределении дивидендов в размере 15% акций. Sydney Accounting имеет 100 000 обыкновенных акций, первоначально выпущенных по цене 6 долларов, и в настоящее время акция торгуется по 10 долларов за акцию.

Это означает, что Sydney Accounting выпустит 15 000 новых акций (100 000 x 15%), каждая стоимостью 10 долларов (текущая рыночная цена). Таким образом, стоимость дивиденда на акции = 150 000 долларов (10 долларов x 15 000 акций) и будет записана следующим образом:

С точки зрения акционера, дивиденд в размере 15% означает, что компания выпустит дополнительные акции, равные 15% текущих выпущенных акций.

Об авторе