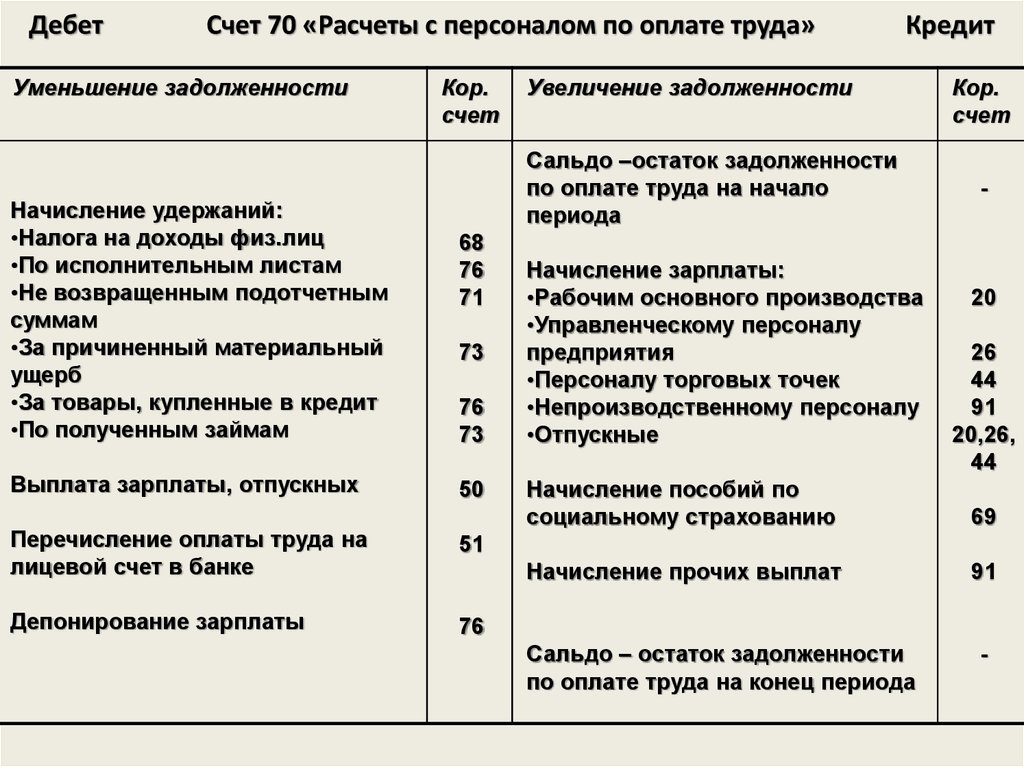

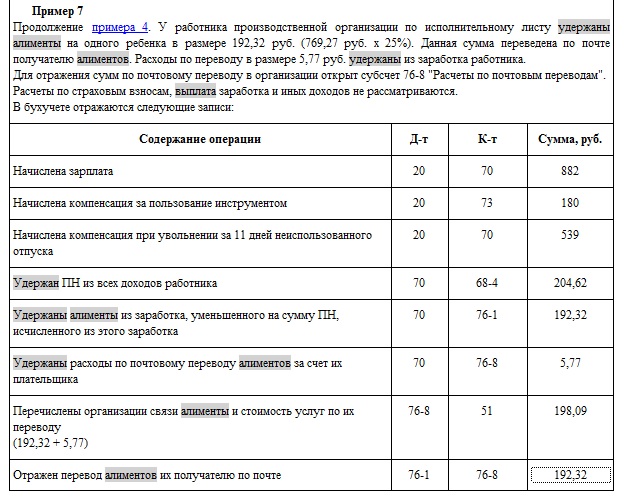

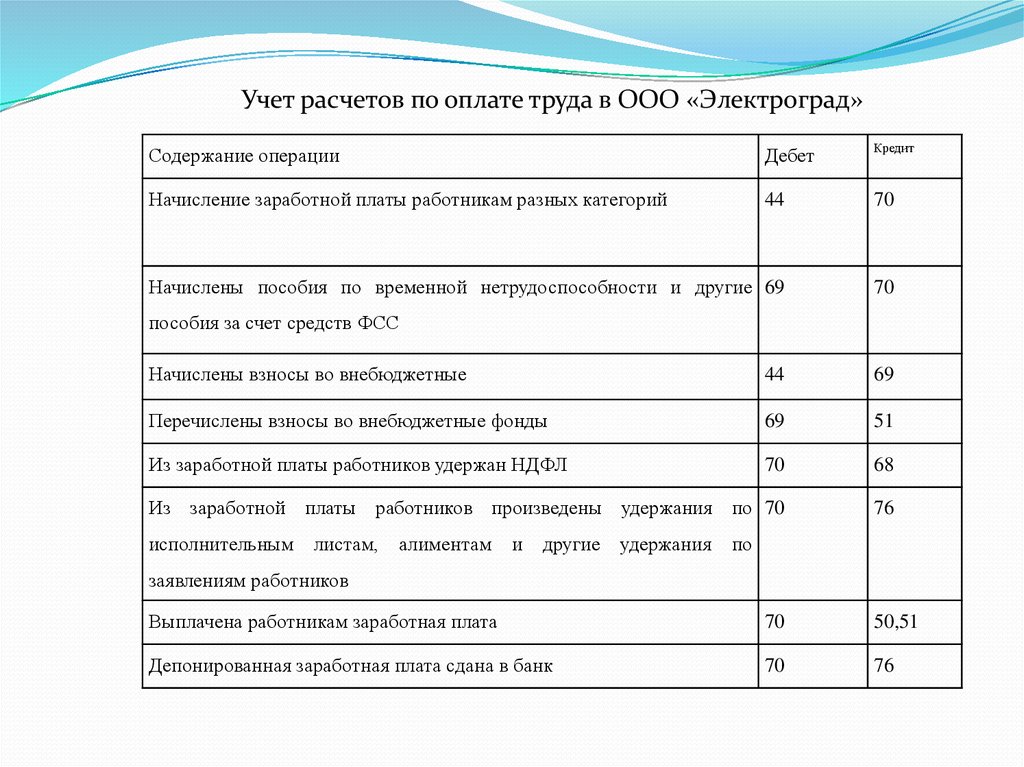

Выплата зарплаты проводки: Полная информация для работы бухгалтера

Выплата заработной платы | НалогОбзор.Инфо

Отражение в бухгалтерском учете выплаты заработной платы в денежной форме.

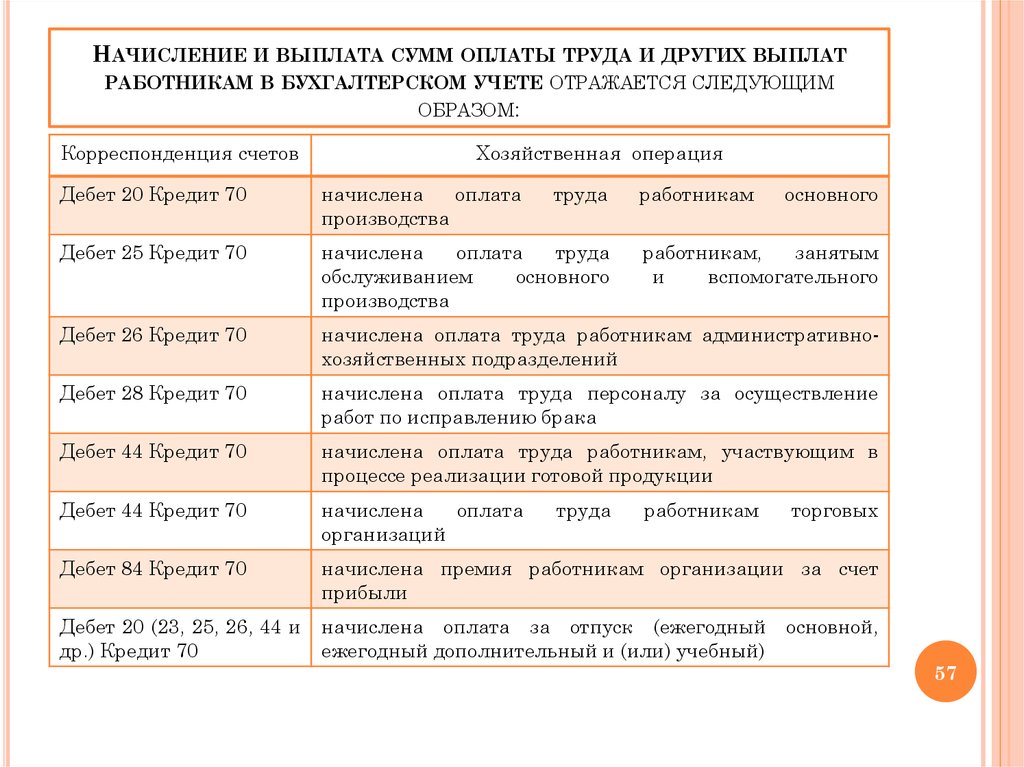

№ | Дебет | Кредит | Содержание операции |

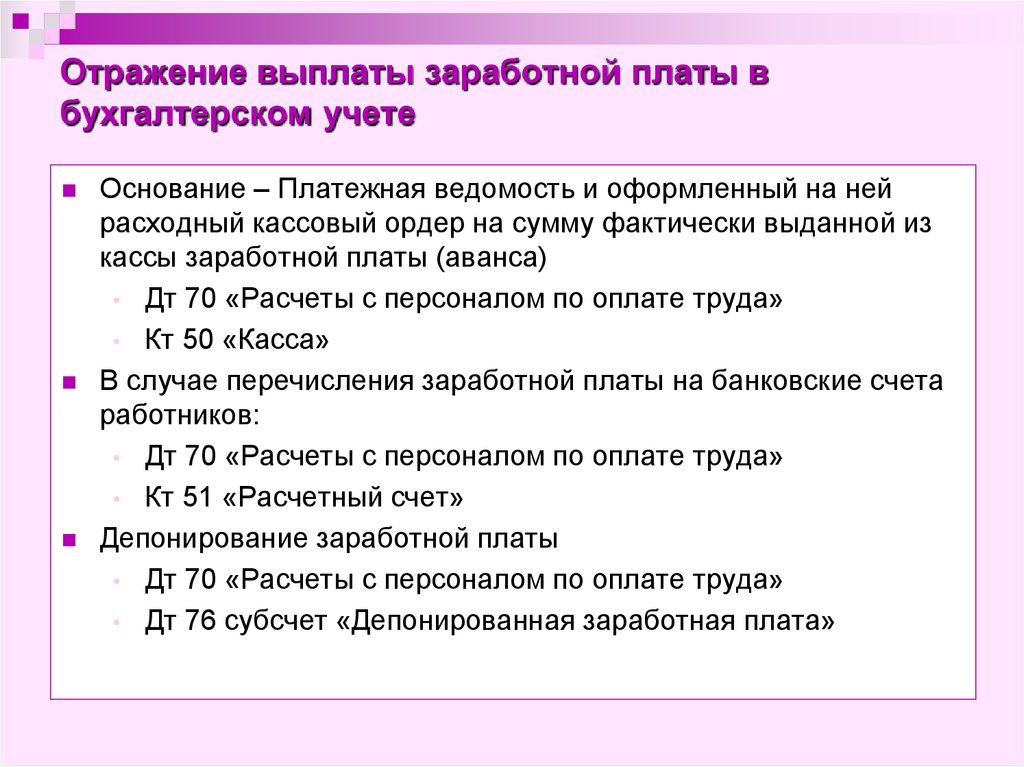

Бухгалтерские проводки при выплате заработной платы работникам по расходным кассовым ордерам | |||

1 | 50-1 | 51 | Получены в банке наличные денежные средства на выплату заработной платы |

2 | 70 | 50-1 | Выплачена заработная плата из кассы организации по расходным кассовым ордерам |

Бухгалтерские проводки при выплате заработной платы работникам по платежным (расчетно-платежным) ведомостям | |||

1 | 50-1 | 51 | Получены в банке наличные денежные средства на выплату заработной платы |

2 | 70 | 50-1 | Списана сумма выплат заработной платы из кассы организации по платежным (расчетно-платежным) ведомостям |

Бухгалтерские проводки при перечислении денежных средств на карточный счет работника, если вознаграждение (комиссию) банку организация уплачивает за счет собственных средств | |||

1 | 70 | 51 | Перечислена заработная плата с расчетного счета организации на карточки работников |

2 | 91-2 | 51 | Списана с расчетного счета организации сумма комиссии банку. |

Бухгалтерские проводки при перечислении денежных средств на карточный счет работника, если вознаграждение (комиссию) банку организация удерживает из заработной платы работников | |||

1 | 70 | 60, 76 | Удержана сумма комиссии банка за перечисление денежных средств с согласия работников организации |

2 | 70 | 51 | Перечислена заработная плата с расчетного счета организации на карточки работников за минусом суммы комиссии банку |

3 | 60, 76 | 51 | Перечислена сумма комиссии банку за перевод заработной платы на пластиковые карты работников |

Сумма комиссии банку за перевод заработной платы отнесена к прочим расходам организации

Сумма комиссии банку за перевод заработной платы отнесена к прочим расходам организацииОтражение в бухгалтерском учете перечисления коммерческим банком ежемесячной суммы заработной платы на карточные счета работников, на основании договора со Сбербанком. Сбербанку перечислена предоплата за годовое обслуживание карточных счетов работников с расчетного счета организации, открытого в коммерческом банке. Коммерческим банком ежемесячно перечисляется в Сбербанк сумма заработной платы работников организации. За перечисление предоплаты за обслуживание карточных счетов и месячной заработной платы коммерческим банком взимается комиссия.

Сбербанку перечислена предоплата за годовое обслуживание карточных счетов работников с расчетного счета организации, открытого в коммерческом банке. Коммерческим банком ежемесячно перечисляется в Сбербанк сумма заработной платы работников организации. За перечисление предоплаты за обслуживание карточных счетов и месячной заработной платы коммерческим банком взимается комиссия.

№ | Дебет | Кредит | Содержание операции |

Бухгалтерские проводки при перечислении Сбербанку предоплаты за годовое обслуживание карточных счетов работников | |||

1 | 60 субсчет «Расчеты по авансам выданным» | 51 | Перечислена с расчетного счета организации предоплата за годовое обслуживание карточных счетов работников Сбербанком |

2 | 91-2 | 51 | Отражено комиссионное вознаграждение коммерческому банку за перевод предоплаты в Сбербанк |

Бухгалтерские проводки при ежемесячном перечислении заработной платы коммерческим банком в Сбербанк | |||

1 | 57 субсчет «Переводы в пути» | 51 | Перечислена с расчетного счета организации месячная заработная плата работников в Сбербанк |

2 | 91-2 | 51 | Отражено комиссионное вознаграждение коммерческому банку за перевод заработной платы в Сбербанк |

3 | 70 | 57 субсчет «Переводы в пути» | Отражено зачисление заработной платы на карточные счета работников на основании извещения Сбербанка |

4 | 91-2 | 60 | Ежемесячная стоимость услуг Сбербанка за обслуживание карточных счетов включена в состав прочих расходов организации |

5 | 60 | 60 субсчет «Расчеты по авансам выданным» | Отражен зачет части предоплаты в погашение задолженности по оказанным услугам Сбербанка за текущий (отчетный) период |

Отражение в бухгалтерском учете передачи товаров, готовой продукции в счет заработной платы работнику организации.

№ | Дебет | Кредит | Содержание операции |

Бухгалтерские проводки при начислении задолженности работнику по оплате переданных ему товаров, продукции | |||

1 | 76 субсчет «Прочие расчеты с разными дебиторами и кредиторами» | 90-1 | Отражена (начислена) продажная стоимость переданных (реализованных) товаров, продукции с учетом всех налогов в составе выручки от продаж |

Бухгалтерские проводки при начислении НДС | |||

1 | 90-3 | 68 субсчет «Расчеты по НДС» | Начислена задолженность бюджету по НДС с оборота по реализации товаров, продукции |

Бухгалтерские проводки при списании переданных товаров, если их учет ведется по стоимости приобретения, готовой продукции | |||

1 | 90-2 | 41-1, 43 | Списана фактическая (покупная) стоимость переданных (реализованных) товаров, фактическая или нормативная (плановая) производственная себестоимость переданной (реализованной) готовой продукции, по которым была признана выручка на себестоимость продаж |

Бухгалтерские проводки при списании переданных товаров, если их учет ведется по продажной стоимости | |||

1 | 90-2 | 41-2 | Списана продажная стоимость переданных (реализованных) товаров, по которым была признана выручка на себестоимость продаж |

2 | 90-2 | 42 субсчет «Торговая наценка: скидка, накидка» | Сторнирована торговая наценка по реализованным (проданным) товарам с себестоимости продаж |

Бухгалтерские проводки при погашении (взаимозачете) задолженностей | |||

1 | 70 | 76 субсчет «Прочие расчеты с разными дебиторами и кредиторами» | Выполнен зачет расчетов с работником организации по переданным товарам, готовой продукции и расчетов по оплате труда |

Отражение в бухгалтерском учете передачи материалов в счет заработной платы работнику организации.

№ | Дебет | Кредит | Содержание операции |

Бухгалтерские проводки при начислении задолженности работнику по оплате переданных ему материалов | |||

1 | 76 субсчет «Прочие расчеты с разными дебиторами и кредиторами» | 91-1 | Отражена (начислена) продажная (договорная) стоимость переданных (реализованных) материалов с учетом всех налогов в составе прочих доходов организации |

Бухгалтерские проводки при начислении НДС | |||

1 | 91-2 | 68 субсчет «Расчеты по НДС» | Начислена задолженность бюджету по НДС с оборота по реализации материалов |

Бухгалтерские проводки при списании переданных материалов, учитываемых по фактурной стоимости | |||

1 | 91-2 | 10 | Списана фактическая себестоимость переданных (реализованных) материалов на прочие расходы организации |

Бухгалтерские проводки при списании переданных материалов, учитываемых по учетной стоимости | |||

1 | 91-2 | 10 | Списана учетная себестоимость переданных (реализованных) материалов на прочие расходы организации |

2 | 91-2 | 16 субсчет «Отклонение в стоимости материалов» | Списана положительная разница между учетной и фактурной стоимостью (перерасход) материала, отражаемая по дебету счета 16 или |

| 91-2 | 16 субсчет «Отклонение в стоимости материалов» | Сторнирована отрицательная разница между учетной и фактурной стоимостью (экономия) материала, отражаемая по кредиту счета 16 |

Бухгалтерские проводки при погашении (взаимозачете) задолженностей | |||

1 | 70 | 76 субсчет «Прочие расчеты с разными дебиторами и кредиторами» | Выполнен зачет расчетов с работником организации по переданным материалам и расчетов по оплате труда |

Отражение в бухгалтерском учете выполнения работ (оказания услуг) в счет заработной платы работнику организации.

№ | Дебет | Кредит | Содержание операции |

Бухгалтерские проводки при начислении задолженности работнику по оплате выполненных работ (оказанныхуслуг) | |||

1 | 76 субсчет «Прочие расчеты с разными дебиторами и кредиторами» | 90-1 (91-1) | Отражена (начислена) стоимость выполненных работ (сумма оказанных услуг) к оплате с учетом всех налогов в составе выручки от продаж (прочих доходов организации) |

Бухгалтерские проводки при начислении НДС | |||

1 | 90-3 (91-2) | 68 субсчет «Расчеты по НДС» | С суммы работ (услуг) удержан (начислен) налог на добавленную стоимость |

Бухгалтерские проводки при списании себестоимости выполненных работ (оказанныхуслуг) | |||

1 | 90-2 (91-2) | 20, 26 | Списана фактическая себестоимость выполненных работ (оказанных услуг) на себестоимость продаж (на прочие расходы организации) |

Бухгалтерские проводки при погашении (взаимозачете) задолженностей | |||

1 | 70 | 76 субсчет «Прочие расчеты с разными дебиторами и кредиторами» | Выполнен зачет расчетов с работником организации по выполненным работам (оказанным услугам) и расчетов по оплате труда |

Отражение в бухгалтерском учете передачи товаров, готовой продукции в счет заработной платы работнику организации. Организация в расчетах не применяет счет 76 «Расчеты с разными дебиторами и кредиторами».

Организация в расчетах не применяет счет 76 «Расчеты с разными дебиторами и кредиторами».

№ | Дебет | Кредит | Содержание операции |

Бухгалтерские проводки при передаче работнику товаров, готовой продукции в счет заработной платы | |||

1 | 70 | 90-1 | Отражен факт выдачи заработной платы в натуральной форме – товарами, готовой продукцией. Продажная стоимость переданных (реализованных) товаров, продукции с учетом всех налогов отражена в составе выручки от продаж |

Бухгалтерские проводки при начислении НДС | |||

1 | 90-3 | 68 субсчет «Расчеты по НДС» | Начислена задолженность бюджету по НДС с оборота по реализации товаров, продукции |

Бухгалтерские проводки при списании переданных товаров, учитываемых по стоимости приобретения | |||

1 | 90-2 | 41-1 | Списана фактическая (покупная) стоимость переданных (реализованных) товаров, по которым была признана выручка на себестоимость продаж |

Бухгалтерские проводки при списании переданных товаров, учитываемых по продажной стоимости | |||

1 | 90-2 | 41-2 | Списана продажная стоимость переданных (реализованных) товаров, по которым была признана выручка на себестоимость продаж |

2 | 90-2 | 42 субсчет «Торговая наценка: скидка, накидка» | Сторнирована торговая наценка по реализованным (проданным) товарам с себестоимости продаж |

Бухгалтерские проводки при списании переданной готовой продукции | |||

1 | 90-2 | 43 | Списана фактическая или нормативная (плановая) производственная себестоимость переданной (реализованной) готовой продукции, по которой была признана выручка на себестоимость продаж |

Отражение в бухгалтерском учете передачи материалов в счет заработной платы работнику организации. Организация в расчетах не применяет счет 76 «Расчеты с разными дебиторами и кредиторами».

Организация в расчетах не применяет счет 76 «Расчеты с разными дебиторами и кредиторами».

№ | Дебет | Кредит | Содержание операции |

Бухгалтерские проводки при передаче работнику материалов в счет заработной платы | |||

1 | 70 | 91-1 | Отражен факт выдачи заработной платы в натуральной форме – материалами. Продажная (договорная) стоимость переданных (реализованных) материалов с учетом всех налогов отражена в составе прочих доходов организации |

Бухгалтерские проводки при начислении НДС | |||

1 | 91-2 | 68 субсчет «Расчеты по НДС» | Начислена задолженность бюджету по НДС с оборота по реализации материалов |

Бухгалтерские проводки при списании переданных материалов, учитываемых по фактурной стоимости | |||

1 | 91-2 | 10 | Списана фактическая себестоимость переданных (реализованных) материалов на прочие расходы организации |

Бухгалтерские проводки при списании переданных материалов, учитываемых по учетной стоимости | |||

1 | 91-2 | 10 | Списана учетная себестоимость переданных (реализованных) материалов на прочие расходы организации |

2 | 91-2 | 16 субсчет «Отклонение в стоимости материалов» | Списана положительная разница между учетной и фактурной стоимостью (перерасход) материала, отражаемая по дебету счета 16 или |

| 91-2 | 16 субсчет «Отклонение в стоимости материалов» | Сторнирована отрицательная разница между учетной и фактурной стоимостью (экономия) материала, отражаемая по кредиту счета 16 |

Отражение в бухгалтерском учете выполнения работ (оказания услуг) в счет заработной платы работнику организации. Организация в расчетах не применяет счет 76 «Расчеты с разными дебиторами и кредиторами».

Организация в расчетах не применяет счет 76 «Расчеты с разными дебиторами и кредиторами».

№ | Дебет | Кредит | Содержание операции |

Бухгалтерские проводки при передаче работнику результатов выполненных работ (оказанныхуслуг) в счет заработной платы | |||

1 | 70 | 90-1 (91-1) | Отражен факт выдачи заработной платы в натуральной форме – работами (услугами). Стоимость выполненных работ (сумма оказанных услуг) к оплате с учетом всех налогов отражена в составе выручки от продаж (прочих доходов организации) |

Бухгалтерские проводки при начислении НДС | |||

1 | 90-3 (91-2) | 68 субсчет «Расчеты по НДС» | С суммы работ (услуг) удержан (начислен) налог на добавленную стоимость |

Бухгалтерские проводки при списании себестоимости выполненных работ (оказанных услуг) | |||

1 | 90-2 (91-2) | 20, 26 | Списана фактическая себестоимость выполненных работ (оказанных услуг) на себестоимость продаж (на прочие расходы организации) |

Отражение в бухгалтерском учете расчетов по депонированным суммам.

№ | Дебет | Кредит | Содержание операции |

Бухгалтерские проводки при отражении начисленной, но не выплаченной заработной плате по платежным (расчетно-платежным) ведомостям | |||

1 | 70 | 76-4 | Начислен депонент по невыплаченной заработной плате по платежным (расчетно-платежным) ведомостям. Регистрация депонента по невыплаченной заработной плате работникам организации произведена в реестре депонированных сумм |

2 | 51 | 50-1 | Возвращен в банк остаток наличных денежных средств по невыплаченной заработной плате |

Бухгалтерские проводки при выплате заработной платы с депонента | |||

1 | 50-1 | 51 | Получены в банке наличные денежные средства на выплату заработной платы с депонента |

2 | 76-4 | 50-1 | Списана выданная (выплаченная) заработная плата работникам с депонента. |

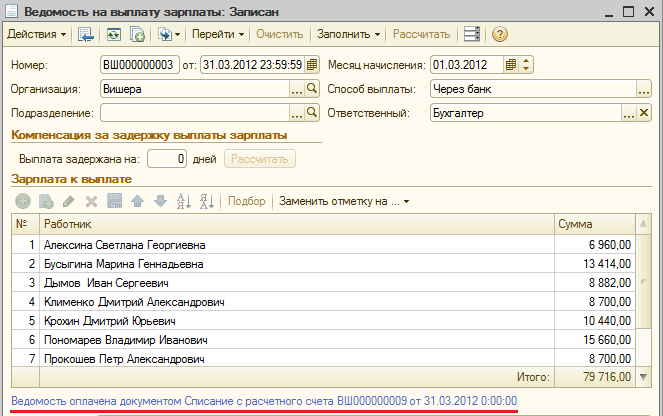

Выдача депонированных сумм нескольким работникам может оформляться по платежной ведомости. Разовые выдачи денег производятся по расходным кассовым ордерам

Выдача депонированных сумм нескольким работникам может оформляться по платежной ведомости. Разовые выдачи денег производятся по расходным кассовым ордерамОтражение в бухгалтерском учете переплаты работникам заработной платы в случае счетной ошибки (в том числе при неправильном применении трудового законодательства или иных нормативных правовых актов, содержащих нормы трудового права).

№ | Дебет | Кредит | Содержание операции |

Бухгалтерские проводки при отражении задолженности работникам организации по переплате заработной платы из кассы организации | |||

1 | 70, 76-4 | 50-1 | Сторнирована переплаченная работнику сумма заработной платы из кассы организации и одновременно |

2 | 73-2 | 50-1 | Начислена задолженность за работником по переплате заработной платы из кассы организации |

Бухгалтерские проводки при отражении задолженности работника организации по переплате заработной платы перечислением денежных средств на карточный счет работника | |||

1 | 70 | 51 | Сторнирована переплаченная работнику сумма заработной платы, перечисленная с расчетного счета организации на карточку работника и одновременно |

2 | 73-2 | 51 | Начислена задолженность за работником по переплате заработной платы, перечисленной с расчетного счета организации на карточку работника |

Бухгалтерские проводки при отражении задолженности работникам организации по переплате заработной платы в натуральной форме | |||

1 | 70 | 76 субсчет «Прочие расчеты с разными дебиторами и кредиторами», 90-1, 91-1 | Сторнирована сумма заработной платы, излишне выплаченная работнику организации в натуральной форме готовой продукцией, полуфабрикатами, товарами, материалами и т. |

2 | 73-2 | 76 субсчет «Прочие расчеты с разными дебиторами и кредиторами», 90-1, 91-1 | Начислена задолженность за работником по переплате заработной платы в натуральной форме |

Бухгалтерские проводки при погашении задолженности работниками организации по переплате заработной платы | |||

1 | 50-1 | 73-2 | Внесена в кассу полностью или частично сумма переплаты заработной платы работниками организации (виновными лицами) |

Бухгалтерские проводки при удержании из заработной платы работника для погашения его задолженности работодателю. Излишне выплаченная заработная плата может быть взыскана с работника на основании статьи 137 ТК РФ | |||

1 | 70 | 73-2 | Удержана из заработной платы работника организации (виновного лица) полностью или частично сумма, излишне выплаченная работнику вследствие счетных ошибок |

п. и одновременно

п. и одновременноУдержания из заработной платы: проводки

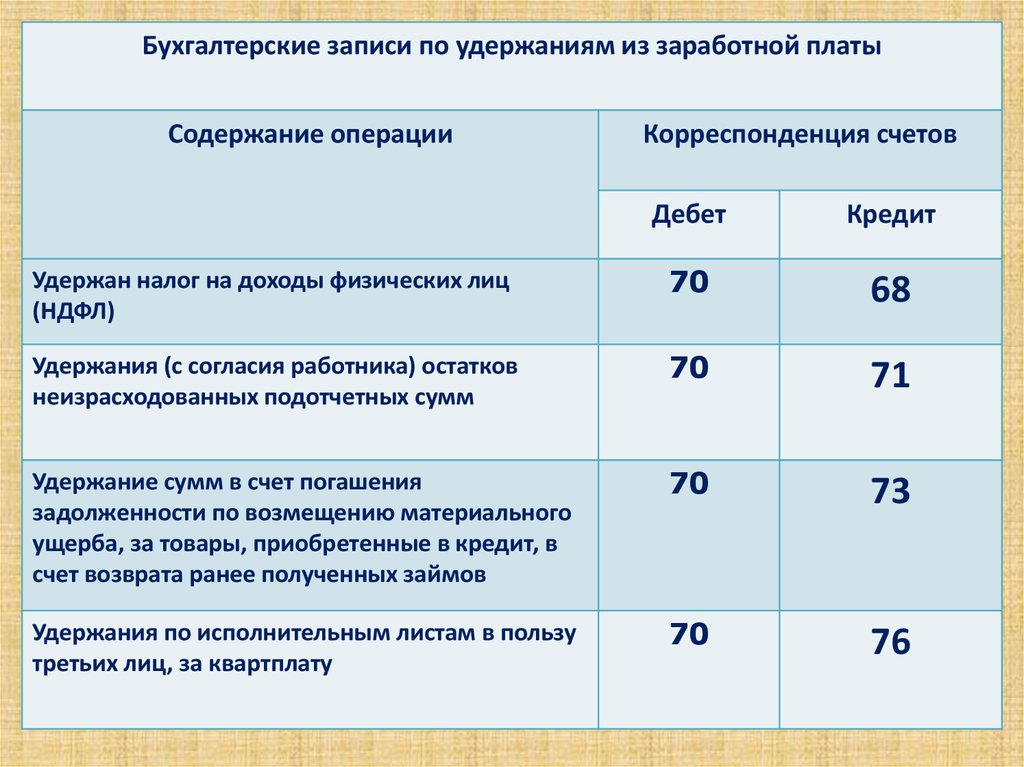

Бухгалтер учреждения, который начисляет заработную плату работникам, должен применять правильные проводки для отражения этих операций в бухгалтерском учете. Поэтому расскажем о проводках при начислении и удержании из заработной платы.

Поэтому расскажем о проводках при начислении и удержании из заработной платы.

Содержание статьи:

- Начисление заработной платы и прочие выплаты

- Начисление ЕСВ

- Проводки для налогов

- Удержание страховых средств

- Прочие удержания из заработной платы

В этой статье мы научим правильно применять проводки для удержания из заработной платы. Опираемся при этом на Типовую корреспонденцию субсчетов, утвержденную приказом Минфина от 29.12.2015 № 1219.

Так, когда нужно оплатить труд работников, начислить больничные или декретные выплаты, помощь и компенсацию работникам, пострадавшим вследствие Чернобыльской катастрофы, в бухгалтерском учете эти операции отражаются по кредиту субсчета 6511 «Расчеты по заработной плате». Корреспондируют операции по удержанию с этих выплат сумм налогов, страховых, профсоюзных или иных платежей, взносов в бухучете с 6511-м. Объясним подробнее.

Начисленеие заработной платы и прочие выплаты

Прежде чем детализировать, какие удержания из заработной платы использовать в 2020 году, рассмотрим в таблице проводки по начислению заработной платы в бюджетных учреждениях, пособий и компенсаций, оплаты дней временной нетрудоспособности.

Содержание хозяйственной операции | Корреспонденция субсчетов | |

Д-т | К-т | |

Начисляем заработную плату | 8011, 8111 | 6511 |

Начисляем помощь или компенсации работникам, которые пострадали вследствие Чернобыльской катастрофы | 6414 | 6511 |

Начисляем оплату первых пяти дней временной нетрудоспособности | 8011, 8111 | 6511 |

Начисляем помощь по временной нетрудоспособности, помощь по беременности и родах | 2114 | 6511 |

Когда речь идет о начислении зарплаты в бюджетных учреждениях или оплате первых пяти дней временной нетрудоспособности, с кредитом субсчета 6511 «Расчеты по заработной плате» корреспондируют по дебету:

- 8011 «Расходы на оплату труда» — если труд работников оплачивают средствами общего фонда государственного или местного бюджета;

- 8111 «Расходы на оплату труда» — если труд работников оплачивают средствами специального фонда государственного или местного бюджета.

Когда, например, работница болела или идет в отпуск в связи с беременностью и родами и бухгалтеру учреждения нужно начислить соответствующую помощь — по временной нетрудоспособности, то ли по беременности и родам, — он использует другую корреспонденцию. В этой ситуации с кредитом субсчета 6511 корреспондирует по дебету 2114-й «Дебиторская задолженность по расчетам по социальному страхованию», поскольку средства на такие выплаты сначала следует получить в Фонде социального страхования Украины.

Если же речь идет о работниках, пострадавших вследствие Чернобыльской катастрофы, бухгалтер начисляет им помощь или компенсацию, однако в бухгалтерском учете по кредиту субсчета 6511 корреспондирует по дебету 6414 «Расчеты по специальным видам платежей», поскольку средства на их выплату сначала должны получить по отдельным программам, которые финансируют местные управления труда и социальной защиты населения.

Начисление ЕСВ

И оплата труда работников, и оплата им дней временной нетрудоспособности потребует начисления ЕСВ на суммы начисленных выплат. Кстати, проводки по начислению ЕСВ ничего общего не имеют с теми, которые берем для проведения удержаний из заработной платы.

Кстати, проводки по начислению ЕСВ ничего общего не имеют с теми, которые берем для проведения удержаний из заработной платы.

Содержание хозяйственной операции | Корреспонденция субсчетов | |

Д-т | К-т | |

Начисляем ЕСВ | 8012, 8112 | 6313 |

Как видим, корреспондируют по дебету два субсчета 8012, 8112 «Отчисления на социальные мероприятия» в зависимости от фонда, из которого финансируют расходы на оплату труда работников, а с кредитом — 6313 «Расчеты по общеобязательному государственному социальному страхованию».

Проводки для налогов

Ни одна зарплатная выплата работнику не обойдется без налогообложения исчисленной суммы НДФЛ и военным сбором. В таком случае для удержания из заработной платы проводки будут такими:

В таком случае для удержания из заработной платы проводки будут такими:

Содержание хозяйственной операции | Корреспонденция субсчетов | |

Д-т | К-т | |

Удерживаем НДФЛ | 6511 | 6311/1 |

Удерживаем военный сбор | 6511 | 6311/2 |

К субсчету 6311 «Расчеты с бюджетом по налогам и сборам» для зарплатных налогов следует ввести два аналитических счета:

- 6311/1 — НДФЛ;

- 6311/2 — военный сбор.

Удержание из заработной платы страховых средств

Случается, что во время использования страховых средств работники учреждения допускают нарушения. Однако в бюджетной сфере скрыть такие вещи не удастся. И по результатам проверки виновное лицо установят и на учреждение наложат штрафные санкции.

И по результатам проверки виновное лицо установят и на учреждение наложат штрафные санкции.

Далее — по приказу руководителя учреждения устанавливают размер санкций, которые следует удержать из заработной платы работника — виновного лица. Для этого бухгалтерские проводки будут другими.

Содержание хозяйственной операции | Корреспонденция субсчетов | |

Д-т | К-т | |

Удерживаем страховые средства, финансовые санкции | 6511 | 6416 |

То есть для удержания суммы страховых средств или для штрафных санкций за нарушение порядка использования страховых средств используем субсчет 6416 «Расчеты по страхованию».

Прочие удержания из заработной платы

Платежи по приобретенных работником товарах в кредит

По заявлению работника с его заработной платы могут содержать платежи по обязательствам, взятым им за товары, проданные в кредит торговыми организациями. Конечно, при таком удержании из заработной платы проводки будут другими.

Конечно, при таком удержании из заработной платы проводки будут другими.

Содержание хозяйственной операции | Корреспонденция субсчетов | |

Д-т | К-т | |

Удерживаем средства по обязятельствам по товарам, проданным в кредит торговыми организациями | 6511 | 6513 |

Для этого используем кредит субсчета 6513 «Расчеты с работниками за товары, проданные в кредит».

Взносы для пополнения суммы депозита работника

Если работник напишет заявление, в котором будет просить удерживать из его заработной платы ежемесячно определенную сумму средств и перечислять ее в учреждение банка для пополнения суммы депозита, бухгалтер также использует другие проводки:

Содержание хозяйственной операции | Корреспонденция субсчетов | |

Д-т | К-т | |

Удерживаем платежи для пополнения суммы депозита | 6511 | 6514 |

Как видите, речь идет о кредите субсчета 6514 «Расчеты с работниками по безналичным перечислениям на счета по вкладам в банках».

Взносы по договорам добровольного страхования

Иногда бухгалтеру, который начисляет заработную плату, дают заявление работника, в котором он просит удерживать из его заработной платы взносы по договору добровольного страхования и перечислять их страховым организациям. Для такого бухгалтерские проводки по заработной плате будут такими:

Содержание хозяйственной операции | Корреспонденция субсчетов | |

Д-т | К-т | |

Удерживаем взносы по договорам добровольного страхования | 6511 | 6515 |

То есть для взносов по договорам добровольного страхования используем субсчет 6515 «Расчеты с работниками по безналичным перечислениям взносов по договорам добровольного страхования».

Членские профсоюзные взносы

Если работник является членом профсоюза и подал в бухгалтерскую службу заявление об удержании из его доходов членского профсоюзного взноса, бухгалтер будет удерживать такой взнос и перечислять его профсоюзной организации. Напомним для такого удержания из заработной платы проводки:

Содержание хозяйственной операции | Корреспонденция субсчетов | |

Д-т | К-т | |

Удерживаем членские профсоюзные взносы | 6511 | 6516 |

То есть для членских профсоюзных взносов берем субсчет 6516 «Расчеты с членами профсоюза по безналичным перечислениям сумм членских профсоюзных взносов».

Платежи на погашение займа

По заявлению работника бухгалтер может перечислять с дохода последнего на соответствующий счет в учреждении банка часть средств для погашения займа, который тот взял в банке. При таком удержании из заработной платы проводки будут:

При таком удержании из заработной платы проводки будут:

Содержание хозяйственной операции | Корреспонденция субсчетов | |

Д-т | К-т | |

Удерживаем средства на погашение займа | 6511 | 6517 |

Для учета средств как платежей по займам банка используют субсчет 6517 «Расчеты с работниками по займам банков».

Платежи на погашение отчислений

По заявлению или на основании исполнительного документа с дохода работника отчислят соответствующие суммы средств, в т. ч. и алименты. В случае такого удержания из заработной платы проводки используем из таблицы, а субсчет — 6518 «Расчеты по исполнительным документам и другие удержания».

Содержание хозяйственной операции | Корреспонденция субсчетов | |

Д-т | К-т | |

Удерживаем средства по исполнительным документам | 6511 | 6518 |

Статті за темою

Прочие необоротные материальные активы: учет

Приказ о предоставлении материальной помощи — образец

Больничный лист: что интересует ФСС при проверке

Порядок проведения инвентаризации 2022

Отпуск без сохранения заработной платы

Стаття підготовлена за матеріалами журналу «Головбух: Бюджет»

Проводка документов проводки заработной платы (Библиотека SAP

Проводка документов проводки заработной платы (Библиотека SAP — Бизнес-процессы ALE/EDI) !—a11y—>Учет документов о расчете заработной платы

Использовать

При проводке результатов расчета заработной платы в учет и учет вся информация о проводке из результатов расчета выбирается, обобщается, форматируется и проводится в компоненты учета.

Для получения дополнительной информации о процедуре проводки и аспектах делового администрирования см. Библиотеку SAP для расчета заработной платы в разделе 9.0004 Проводка в бухгалтерию.

Для получения дополнительной информации см. Пользовательскую настройку Расчет заработной платы в разделе Отчетность для проводки в бухгалтерию.

Интеграция

Документы проводки, созданные в прогоне проводки в компоненте «Расчет заработной платы » (PY), могут быть проведены в следующие компоненты бухгалтерского учета:

- Финансовый учет (FI)

- Бухгалтерский учет в Главной книге (FI-GL)

- Кредиторская задолженность (FI-AP)

- Дебиторская задолженность (FI-AR)

- Журнал специального назначения (FI-SL)

- Управление денежными средствами (FI-FM)

- Контроллинг (CO)

Функции в системе расчета заработной платы

Функции в системе учета

Поток данных

Проводка между системами из 4.

Перед каждой межсистемной операцией система управления персоналом определяет принимающую систему на основе записей в модели распределения. Действия чтения, записи и проверки для разноски документов разноски заработной платы выполняются следующим образом:

- Когда документы создаются из результатов расчета заработной платы, данные из основных данных и пользовательской настройки бухгалтерского учета синхронно считываются в бухгалтерский учет с использованием BAPI.

- При запуске проводки происходит следующее:

- Данные документа сверяются с данными учета либо локально, либо удаленно с использованием синхронных BAPI.

- Каждый документ асинхронно передается в систему учета с помощью уровня ALE.

- Данные разносятся в Бухгалтерию.

Предпосылки

Следующие таблицы в системе AC должны быть реплицированы в системе HR.

- Таблица типов документов (T003)

- Таблица текстов отдельных позиций (T053)

В настройке ALE необходимо указать объекты и методы, которые выполняются в другой системе учета (под Basis

® Application Link Enablement (ALE) ® Modeling и Внедрение бизнес-процессов ® Поддержание модели распределения и представлений распределения).Список объектов и методов, а также подробные сведения о процедурах см. в разделе «Настройка» в разделе 9.0013 Общие для всех приложений компоненты

® Предопределенные процессы ALE ® Управление персоналом ® Управление персоналом <-> AC ® Проводка результатов расчета заработной платы в бухгалтерию ®Счета учета заработной платы Dynamics GP

SBX — Финансовый заголовок

Счета учета заработной платы Dynamics GP

Опции

Блог поддержки и услуг Dynamics GP

Марги Джандро

на

Расчетные счета, давайте познакомимся с ними! Каковы лучшие практики и как они работают?

Мы получаем много распространенных вопросов о счетах проводки заработной платы. Например, предупреждающее сообщение: «Не все необходимые учетные записи для расчета заработной платы назначены?» или учетные записи для расчета заработной платы не направляются на правильный счет.

Давайте попробуем понять, почему возникают некоторые из этих ошибок и проблем.

Какие НЕОБХОДИМЫЕ учетные записи для расчета заработной платы и рекомендации по их настройке?

Во-первых, вы должны настроить отделы и должности в HR & Payroll перед настройкой счетов разноски заработной платы.

Во-вторых, настройте учетные записи для проводки, обязательно задайте формат учетной записи в окне «Настройка формата учетной записи». Кнопка Microsoft Dynamics GP > Инструменты > Настройка > Компания > Формат счета

В-третьих, настройте счета учета заработной платы. В следующей таблице показаны учетные записи, необходимые для расчета заработной платы. Обратите внимание, что у вас ДОЛЖНЫ быть настроены ВСЕ отделы и ВСЕ позиции для каждого типа учетной записи в списке. Это делается для того, чтобы учетная запись была найдена в случае проведения платежной транзакцией в комбинации отдела/должности/кода, которая специально не настроена.

В следующей таблице показаны учетные записи, необходимые для расчета заработной платы. Обратите внимание, что у вас ДОЛЖНЫ быть настроены ВСЕ отделы и ВСЕ позиции для каждого типа учетной записи в списке. Это делается для того, чтобы учетная запись была найдена в случае проведения платежной транзакцией в комбинации отдела/должности/кода, которая специально не настроена.

Ввод учетных счетов:

- Откройте окно Настройка учетных счетов расчета заработной платы. (Кнопка Microsoft Dynamics GP >

- Выберите тип счета и позицию для платежного кода сотрудника.

- При выборе типа учетной записи существующие учетные записи и описание учетной записи будут отображаться в окне прокрутки. Вы можете либо принять запись по умолчанию для всех отделов и должностей, либо опубликовать более подробную информацию в Главной книге, если вы вводите отделы и должности. Вы также можете ввести отдел и должность для транзакций кода оплаты сотрудников при вводе транзакций.

(Не забывайте, что с помощью кнопок в окне будет отображаться сводная или подробная информация.)

(Не забывайте, что с помощью кнопок в окне будет отображаться сводная или подробная информация.) - В окне поиска кода отображаются коды для выбранного типа счета проводки. Например, если вы выбрали валовую оплату в качестве типа счета для расчета заработной платы, в окне отображаются коды оплаты.

- Введите или выберите счет разноски, на который должны быть разнесены транзакции с выбранным типом счета.

- Повторите шаги 2 и 3 для всех учетных записей.

- Выберите Сохранить, чтобы сохранить счета разноски.

- Выберите «Файл» > «Печать», чтобы распечатать список учетных записей для проверки информации.

Как учетные записи учета работают в Dynamics GP?

Учетные счета, читаются слева направо: Отдел , затем Должность , затем Код , затем Счет. GP буквально ищет то, что у вас установлено, сначала ищет DETAIL DETAIL DETAIL, затем ВСЕ.

Ниже приводится хорошее резюме/руководство по тому, как платежная ведомость будет публиковать и читать счета:

- DETAIL-DETAIL-DETAIL

- ДЕТАЛЬ-ДЕТАЛЬ-ВСЕ

- ДЕТАЛИ-ВСЕ-ДЕТАЛИ

- ДЕТАЛЬ-ВСЕ-ВСЕ

- ВСЯ ДЕТАЛЬ-ДЕТАЛИ

- ВСЕ-ДЕТАЛИ-ВСЕ

- ВСЕ-ВСЕ-ДЕТАЛИ

- ALL-ALL-ALL учетная запись по умолчанию, если нет совпадений.

Вот несколько примеров сценариев для вас…

- Если мой отдел 1278 > должность APA > код 18, он будет отправлен на этот счет 000-1101-00 (см. снимок экрана выше)

- Если отдел 1278 > должность CEO > код 18 > и не настроена линия для 1278 > CEO > 18, GP не будет знать, куда поместить эту транзакцию.

- Вы открыли новую должность «Механик». При настройке этой должности счет Главной книги не был настроен для должности механика. Когда выполняется начисление заработной платы, GP не будет знать, куда поместить суммы транзакций сотрудников (ов). GP будет выполнять движения, глядя слева направо; Отдел > Должность > Код > Учетная запись. Когда GP не находит учетную запись для этой позиции, GP публикует транзакции в учетную запись ALL ALL ALL.

Ниже приведены примеры снимков экрана, когда новая позиция механика была настроена с правильной информацией для публикации транзакций. Обратите внимание, что у меня все еще есть настройки ВСЕ, ВСЕ, ВСЕ на случай, если другая комбинация отдела будет размещена на этой позиции MECH.

Мы в восторге от этих замечательных возможностей!!!

Список редактирования сообщений — Вы можете редактировать учетные записи на лету!

Примечание. Перед использованием этого окна необходимо выполнить расчет чека заработной платы.

Заработная плата и управление персоналом > Транзакции > Публикация списка редактирования

Если у вас есть контрольный список расчета заработной платы или документированная процедура процесса, рассмотрите возможность добавления этого шага в свой процесс, это может сэкономить ваше время, головные боли и усилия.

Мы рекомендуем проверить это окно после завершения процесса расчета чеков. Заработная плата и управление персоналом > Транзакции > Список редактирования проводок

Если у вас есть учетная запись ожидания или дампа, выполните поиск в этой учетной записи, чтобы увидеть, не сидят ли в ней какие-либо транзакции. Если есть, вы можете легко изменить эту учетную запись на правильную учетную запись на лету, прежде чем публиковать платежную ведомость.

Об авторе