Выплата зп проводка: Полная информация для работы бухгалтера

Начисление и выплата заработной платы в 1С:БП

Учет зарплаты возможен как в самой программе 1С: Бухгалтерия предприятия, так и во внешней. Однако если установлен вариант “во внешней программе” то интерфейс блока “Зарплата и кадры” будет отличаться и будет возможен только сводная проводка или с детализацией по сотрудникам.

Если в организации общее количество сотрудников не превышает 60, то данная конфигурация позволит пользователю начислять и выплачивать заработную плату. Одна стоит заметить что в 1С: Бухгалтерии не сильно расширенный функционал, если необходим дополнительный функционал рекомендуется воспользоваться иной конфигурацией “1С Зарплата и управление персоналом”.

Рассмотрим основные моменты в работе с данной конфигурацией и как настройки нужно проделать пользователю.

Настройки учета зарплаты

Воспользовавшись пунктом меню “Администрирование “ и выбрав “Параметры учета”, пользователю необходимо пройти по гиперссылке “Настройка зарплаты”.

Перейдя в раздел можно установить нужный вариант ведения учета.

Гиперссылка “Порядок учета зарплаты” позволяет пользователю указать нужные настройки.

Вкладка “Зарплата” — в ней указываются основные настройки.

Настройка “Способ отражения в бух .учете” — выбор значения, который будет действовать для всех начислений и сотрудников автоматически.

Выплата зарплаты и авансов указываются даты до которых необходимо начислить зарплату.

Если в организации будет вести учет по депонентов, тогда необходимо выбрать “Списание депонированных сумм”. Данный вид списания в программе не предусмотрен изначально, поэтому пользователю нужно будет его создать самостоятельно в справочнике “Способ учета зарплаты”.

Настройка “Пилотный проект ФСС” — используется при начислении и учету пособий по обязательному социальному страхованию, также данная настройка используется при выплате больничных.

Вкладка “Резервы отпусков” — если на предприятии используются резервы, то необходимо активировать данную вкладу , после чего сделать необходимые настройки.

Вкладка “Территориальные условия” — данная настройка будет актуальна, если на предприятии осуществляются надбавки по выбранным районам.

Выплата аванса

В программе возможно два способа выплаты аванса, через кассу или банк. (Зарплата и кадры — Настройки зарплаты — Порядок учета зарплаты)

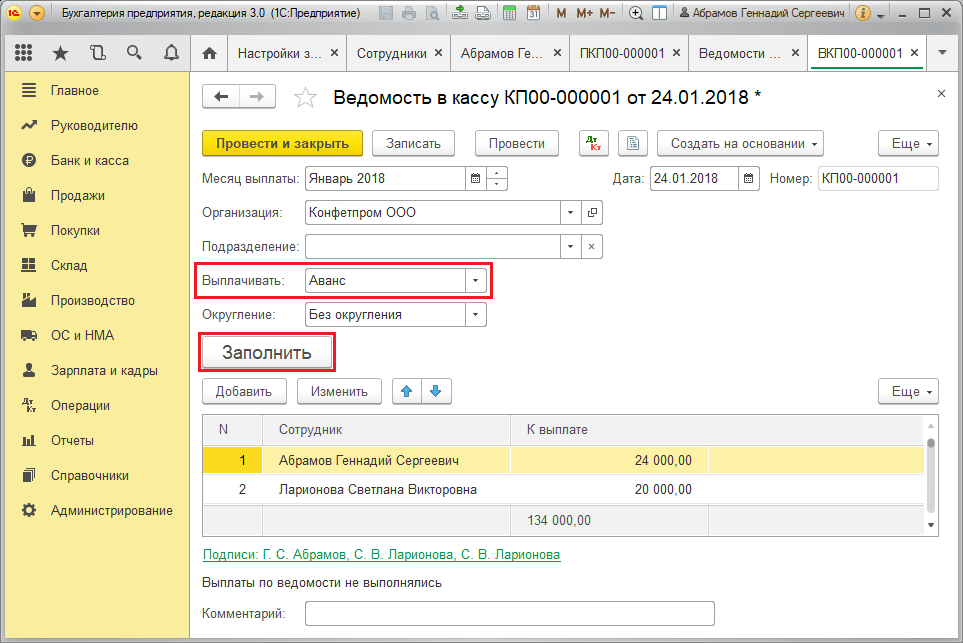

Выплата через кассу осуществляется документом “Ведомость в кассу”. Создаем документ и заполнить следующие реквизиты.

В шапке документа можно выбрать вид выплаты, в данном случае выбираем “Аванс”

Нажав на кнопку “Заполнить” программа автоматически подберет сотрудников и проставить суммы авансов.

- Выдача наличных

- выдача наличных (на каждого сотрудника)

- Депонирование зарплаты

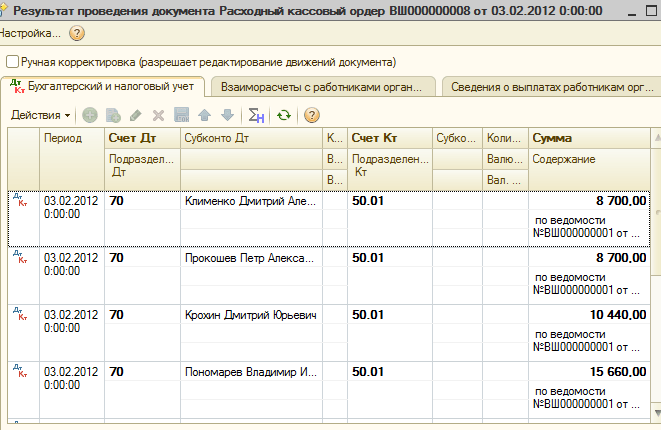

Создаем на основании “Выдача наличных”

Программа автоматически заполняет все необходимые поля. проведя документ он формирует следующие проводки.

проведя документ он формирует следующие проводки.

Если выплата производится через банк, тогда пользователю необходимо создать документ “Ведомость в банк”. В данном документе, программа предлагает два способа “На счет сотруднику” или “ По зарплатному проекту”.

Создаем документ “На счет сотруднику”.

Документ оформляется также как и “Ведомость в кассу”.

Сформируем документ “Платежное поручение”, который доступен также с документа “Ведомость в банк”.

Если у сотрудника в его карточке не заполнен банковский счет, программа его не будет отображать в документе.

Если нажать на кнопку “Оплатить ведомость” программа автоматически создаст документ “Списание с расчетного счета” по каждому сотруднику.

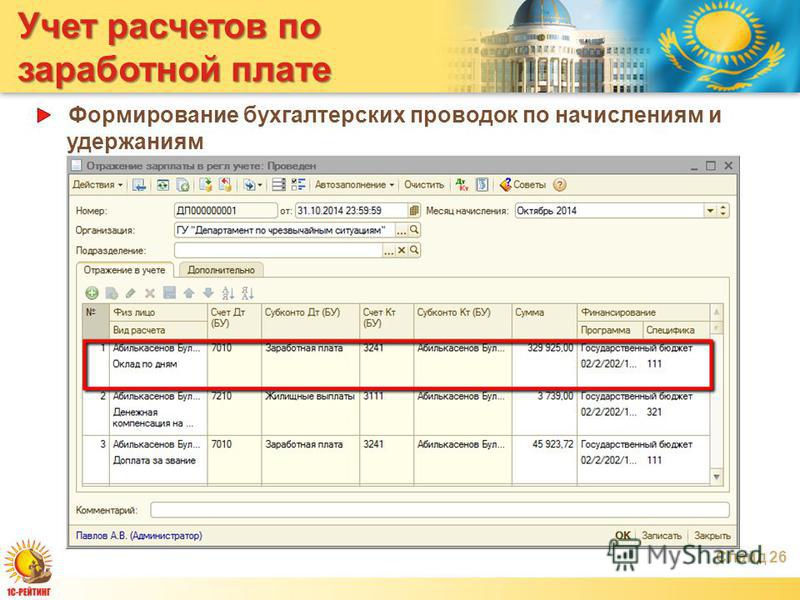

Начисление зарплаты

Документ “Начисление зарплаты“ («Зарплата и кадры» — раздел «Зарплата» — «Все начисления»).

В данном документе необходимо указать организацию, выбрать месяц за который начисляется зарплата сотрудникам.

После нажав на кнопку “Заполнить “ программа автоматически добавить сотрудников и рассчитает им все суммы.

.Из документа пользователь может просмотреть все начисления по сотруднику нажав на сумму, которые находится в колонках “Начислено”, “НДФЛ” и “Взносы”.

Также из данного документа, предварительно проведя его, пользователь может сформировать отчеты и произвести выплату.

Выплата заработной платы работникам работодателем

Оглавление

- 1 Как производить выплаты

- 2 Выдача наличными деньгами

- 3 Депонирование

- 4 Выплата зарплаты на каточки работникам

- 5 Чья выгода в перечислении зарплаты на карту работника – банка или работодателя

- 6 Кто несёт расходы и чья выгода больше

- 7 Что поменялось

- 8 Обслуживание карт и прочие комиссии

Самый приятный бонус в работе – выплата заработной платы. Вне зависимости как происходит выдача – наличными деньгами или на карту, работодателю нужно ответственно подходить к процессу. Могут возникнуть сложности, которые приведут к неприятным последствиям.

Могут возникнуть сложности, которые приведут к неприятным последствиям.

Как производить выплаты

Согласно нормам ТК РФ, выплата заработной платы должна производиться

Предусмотрен следующий порядок выплаты:

- Наличными через кассу предприятия.

- С расчётного счёта организации.

Работодатель должен проинформировать работника о составляющих заработной платы, обо всех производимых удержаниях, включая налоги. Для этого есть расчётные листки, которые должны выдаваться всем работникам.

Выдача наличными деньгами

Важно знать, что заработная плата, которая выплачивается наличными из кассы, должна быть роздана работникам в течение 5 дней, включая день получения в кредитном учреждении.

Выплата может производиться по:

- Расчётно-платёжным ведомостям.

- Платёжным ведомостям.

- Расходным кассовым ордерам.

Если работник по какой-то причине не может получить деньги лично, он может прислать доверенное лицо. Для этого необходимо оформить доверенность, лучше в нотариальной конторе. У доверенного лица должен быть при себе паспорт и доверенность. Документы предъявляются ответственному за выплату зарплаты лицу.

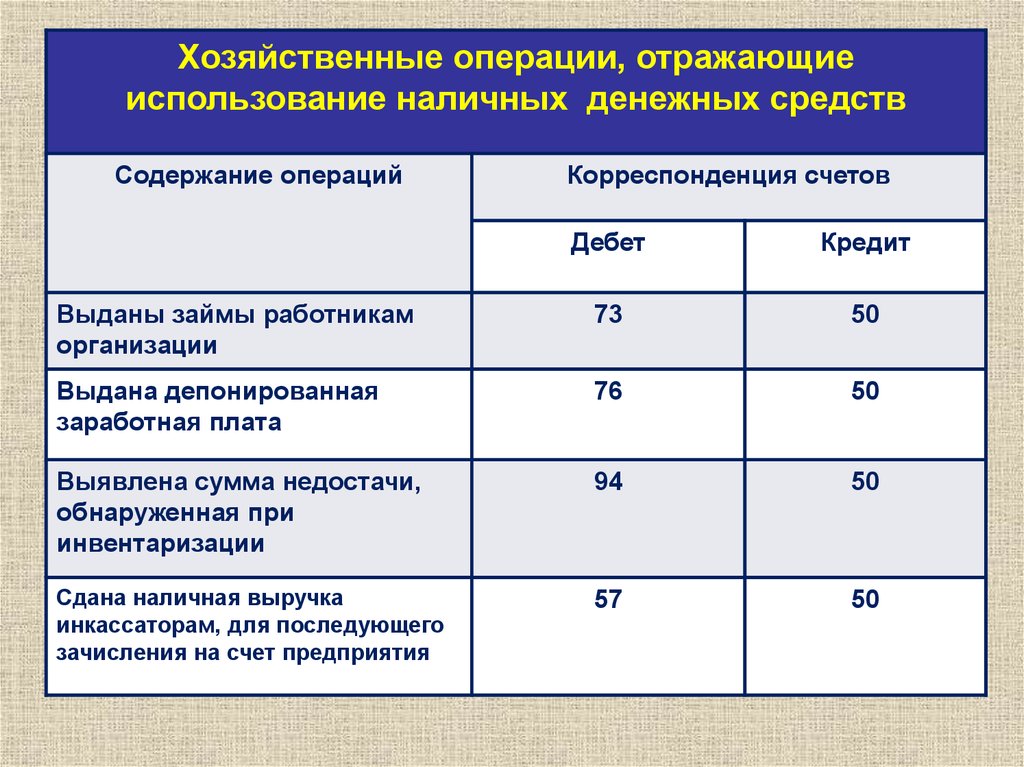

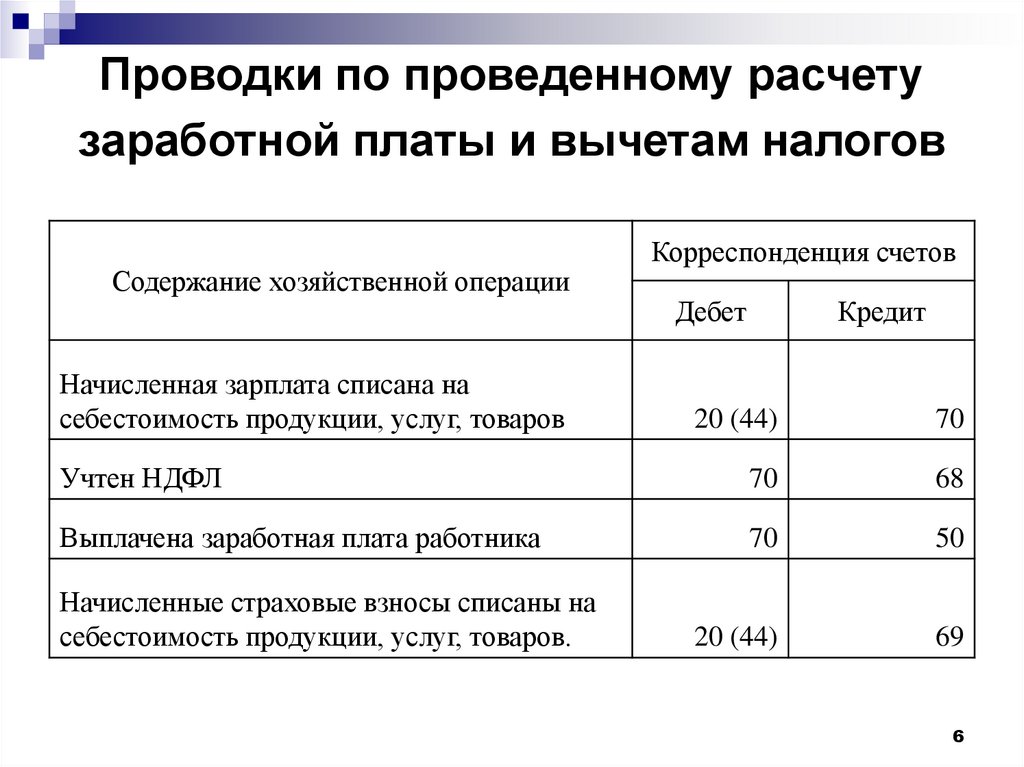

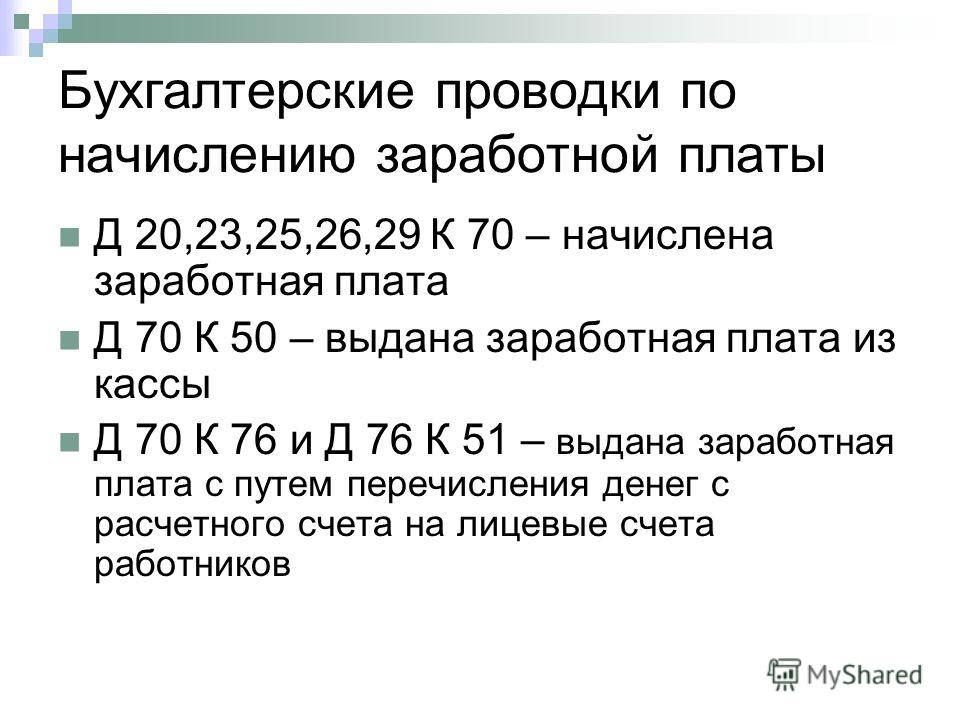

При выдаче заработной платы из кассы делается проводка:

Кредит 50 Дебет 70 – выплата зарплаты

В этот же день оформляется лист кассовой книги.

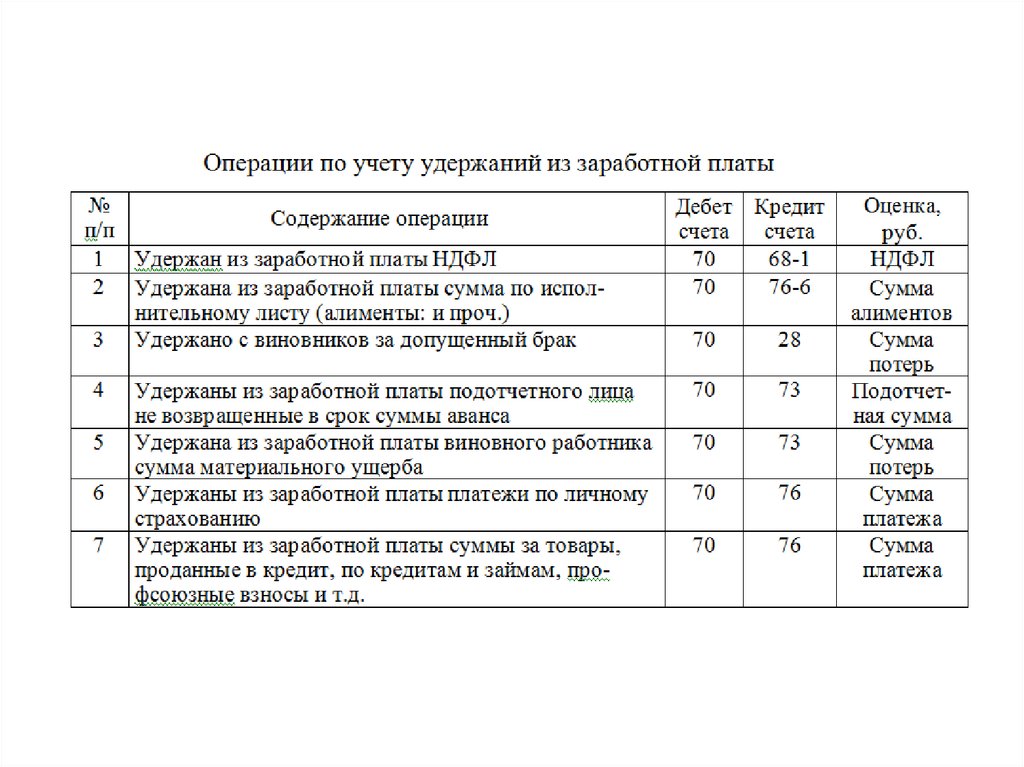

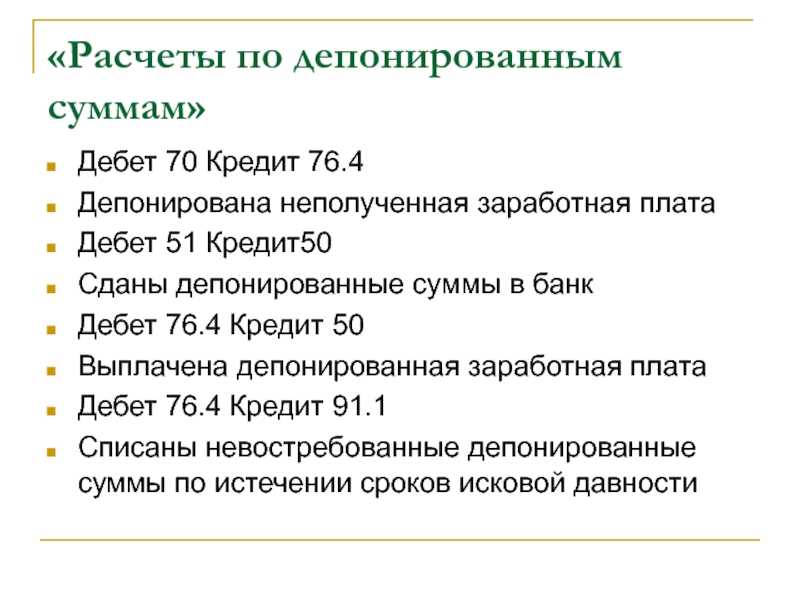

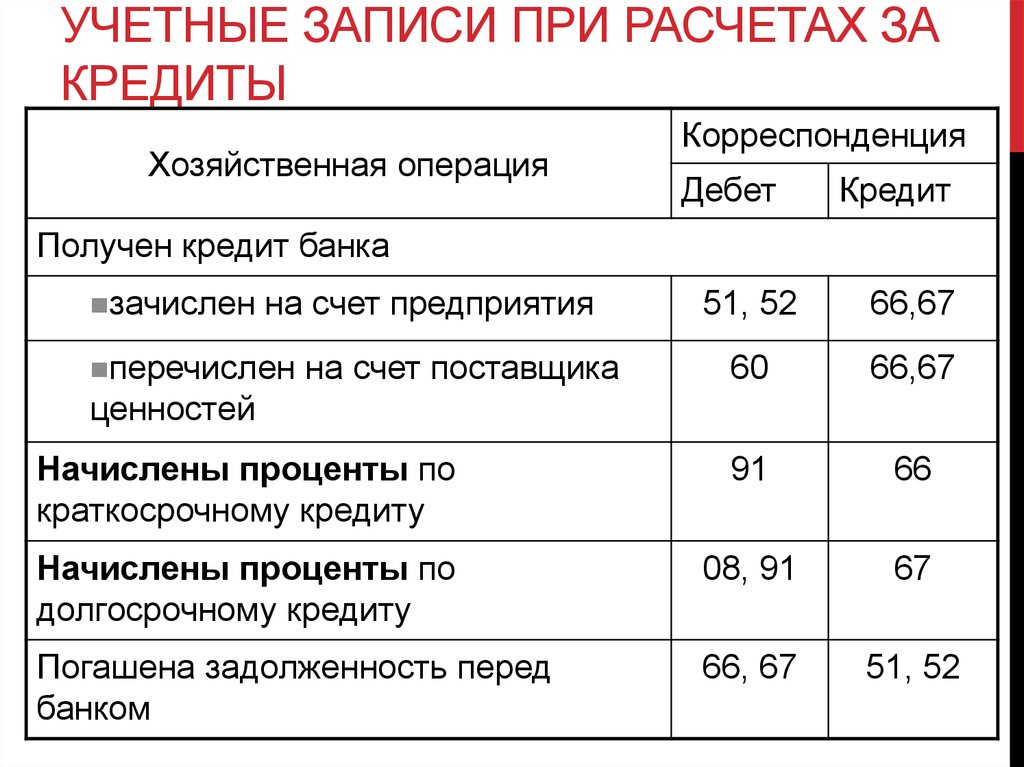

Проводки по депонированию зарплаты

Депонирование

Если один сотрудник или несколько не смогли получить в назначенный день зарплату, она депонируется. Делается это следующим образом:

- В гр. 23 ведомости на выплату делается запись «Депонировано».

- Составляется реестр депонированных сумм.

- В конце ведомости делается отметка о фактически выданных суммах и депонированных. Далее делается сверка по общим итогам, ставится подпись ответственного лица.

- В кассовую книгу записывается фактически выданная сумма, а в ведомости делается отсылка на расходный кассовый ордер.

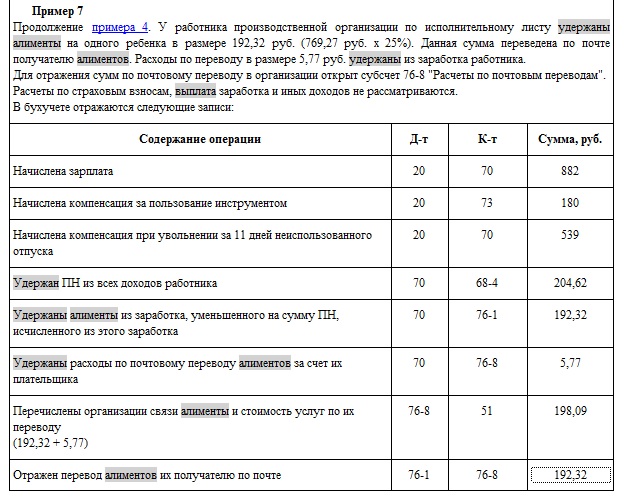

У работника есть 3 года для получения депонированной заработной платы. Чтобы отразить эту сумму в учёте, используется счёт 76/4. Делается такая проводка:

Дебет 70 Кредит 76/4 – неполученная в срок заработная плата депонируется.

Задепонированная сумма сдаётся на расчётный счёт предприятия по расходному кассовому ордеру и объявлению на взнос наличными.

Выплата зарплаты на каточки работникам

Выплата заработной платы на карточку несколько отличается от процесса, описанного выше. Работодатель заключает договор с банком – с тем, в котором уже есть расчётный счёт, или с другим. Необходимо подготовить комплект документов, который определяется само кредитное учреждение. Каждому работнику открывается карточный счёт. Также всем работникам, которые дали согласие на выплату зарплаты таким способом (должно быть письменное согласие), выдаются пластиковые карточки.

Несколько лет назад, все зарплатные карты являлись собственность банка и выдавались людям во временное пользование. То есть, только на тот период, пока человек числится в штате фирмы. Сейчас всё несколько проще – карты не изымаются после увольнения. Кроме того, некоторые компании «разрешают» своим сотрудникам получать зарплату на личные банковские карточки. Но это бывает редко! Предпочтительнее оформить карту того банка, в котором обслуживается работодатель.

Для того чтобы банк произвёл перечисление зарплаты на карточки, нужно подать ведомость

- Платёжное поручение на общую сумму выплачиваемой заработной платы.

- Реестр в 2-ух экземплярах (одну форму даёт кредитной учреждение), в котором прописываются реквизиты банка, ФИО всех работников, номера их карточных счетов, зачисляемые суммы.

Бланк расчетной ведомости. Форма Т-51

Вы можете скачать бланк для заполнения.

При заполнении платёжного поручения стоит учесть несколько нюансов:

- В графе «Получатель» нужно указать сам банк, то есть, его наименование и место расположения.

- В графе «Назначение платежа» указывается цель платежа, ссылка на номер и дату реестра.

Чья выгода в перечислении зарплаты на карту работника – банка или работодателя

Сейчас редко какие компании выдают заработную плату наличными деньгами, так как безналичный расчёт прочно вошёл в нашу жизнь. Но, банковское обслуживание, как и выпуск пластиковых карточек, не бесплатное. Кредитное учреждение взимает комиссию и за выпуск карточек, и за их годовое обслуживание, и за подготовку документов. Конечно, каждая компания желает учесть такие расходы при расчёте налога на прибыль. Но нередко у бухгалтеров возникают сомнения – а стоит ли так делать?

Кредитное учреждение взимает комиссию и за выпуск карточек, и за их годовое обслуживание, и за подготовку документов. Конечно, каждая компания желает учесть такие расходы при расчёте налога на прибыль. Но нередко у бухгалтеров возникают сомнения – а стоит ли так делать?

Кто несёт расходы и чья выгода больше

Ранее Минфин относил расходы по оплате банковских карт сотрудников к виду необоснованных, поэтому учитывать их при расчёте налога на прибыль было нельзя. В ст. 252 НК РФ прописано, что к учёту принимаются лишь обоснованные траты.

В качестве обоснованности сделанных выводов ведомство приводило пример, что каждый сотрудник лично заключает с банком договор, а не компания, в целом. Кроме того, плата за годовое обслуживание банковской карты должна взиматься с клиента, а не с организации.

Поэтому все банковские комиссии были приравнены к расходам на оплату товаров для личного потребления сотрудников. В соответствии с п. 29 ст. 270 НК РФ, их нельзя принимать во внимание при расчёте налога на прибыль.

Что поменялось

Только через несколько лет Минфин стал менять свою позицию. Работники должны вовремя получать заработную плату – это обязанность работодателя. Как это делать, наличными или на карту, не играет роли. Поэтому платежи и комиссии не могут рассматриваться как личная выгода сотрудника. Следовательно, исчислять с них сумму НДФЛ также незаконно.

Позиция ведомства была отражена в Письме в 2010 году. Одновременно начала формироваться и судебная практика. И все платежи, которые касаются обслуживания зарплатных карт, отнесли к расходам, которые учитываются при расчёте налоговой базы налога на прибыль.

Кроме того, карточка выдаётся сотруднику во временное пользования, она является собственностью банка. Следовательно, расходы, связанные с обслуживанием карты и перечислением работникам заработной платы, напрямую относятся к расходам от производственной деятельности. То есть, их нельзя трактовать по ст. 270 НК РФ.

То есть, их нельзя трактовать по ст. 270 НК РФ.

Суды различных инстанций встали на сторону компаний и отнесли банковские платежи к расходам, учитываемым при расчёте налога на прибыль.

Обслуживание карт и прочие комиссии

Банк взимает плату за годовое обслуживание, но делит её поровну на каждый месяц. Дело в том, что расходы в целях налогообложения прибыли должны учитываться в том налоговом периоде, в котором они возникли. А заработная плата перечисляется на карту каждый месяц.

Также банк взимает с организаций комиссию за подготовку документации к перечислению заработной платы. Природа возникновения таких расходов не вызывает сомнений.

Чтобы не возникло «сюрпризов», нужно правильно прописать положения о перечислении зарплаты на карту в трудовом договоре. А в договоре с банком указать, что карточки выпускаются именно для организации, а не для её сотрудников.

О том, что такое клиент-банк и зачем он нужен читайте тут. Узнайте больше об изменениях в законодательстве о бухгалтерском учете в 2023 году здесь.

Похожие статьи

09.03.2023

Как правило, денежные средства предприятия хранятся на расчётном счёте. Сюда поступает оплата от покупателей, отсюда…

24.01.2023

Нужно правильно планировать остаток денежных средств на счетах. Много денег – лежат мёртвым грузом и…

17.01.2023

Оглавление1 Как производить выплаты2 Выдача наличными деньгами3 Депонирование4 Выплата зарплаты на каточки работникам5 Чья выгода…

16.01.2023

Многие на вопрос «А стоит ли открывать расчётный счёт?» ответят: «Конечно, да. А как работать…

Заработная плата (Факт на 2023 г. | Прогноз на 2024 г.)

Заработная плата

Заработная плата Зарплата в США

4,6

35 голоса для платежной проводки зарплата

Средняя зарплата в Соединенных Штатах составляет 48 000 долларов США в год . Заработная плата варьируется от 36 800 долларов до 57 600 долларов .

Средняя почасовая заработная плата составляет 15,00 долларов США в час . Почасовая оплата от 11,50 $ — 18,00 $ .

Заработная плата и заработная плата зависят от множества факторов, включая географическое положение, опыт, стаж работы, отрасль, образование и т. д.

Заработная плата варьируется от 36 800 долларов до 57 600 долларов .

Средняя почасовая заработная плата составляет 15,00 долларов США в час . Почасовая оплата от 11,50 $ — 18,00 $ .

Заработная плата и заработная плата зависят от множества факторов, включая географическое положение, опыт, стаж работы, отрасль, образование и т. д.

Что такое

Среднегодовая заработная плата Платежная проводка в США ?48 000 долларов США / год

Ср. Заработная плата (долл. США)

| Заработная плата | Годовая компенсация |

|---|---|

| Самая высокая зарплата проводки платежей в США | 57,6 тыс. долларов |

| Средняя заработная плата проводки платежей в США | 48,0 тыс. долларов долларов |

| Самая низкая зарплата проводки платежей в США | 36,8 тыс. долларов |

Что такое

Средняя почасовая заработная плата из Платежная проводка в США ?$15.00 / час

Ср. Почасовая заработная плата (долл. США)

| Заработная плата | Почасовая компенсация |

|---|---|

| Самая высокая почасовая оплата проводки платежей в США | $18.00 |

| Средняя почасовая оплата проводки платежей в США | $15.00 |

| Самая низкая почасовая оплата проводки платежей в США | 11,50 долларов США |

Где

Платежные проводки зарабатывают больше в Соединенных Штатах ?Где

Платежные проводки зарабатывают больше в Соединенных Штатах ?Другие зарплаты

| # | Должность | Средняя базовая заработная плата в (долларах США) |

|---|---|---|

| 1 | Оплата наличнымиСредняя базовая заработная плата в (долларах США): 54,4 тыс. | $54,4 тыс. |

| 2 | Зарплата платежного аналитикаСредняя базовая заработная плата в долларах США:51,2 тыс. долларов США | $51,2 тыс. |

| 3 | Заработная плата помощника по оплатеСредняя базовая заработная плата в (долларах США):49,6 тыс. долларов США | $49,6 тыс. |

| 4 | Зарплата координатора платежейСредняя базовая заработная плата в (долларах США):58,0 тыс. долларов США | $58,0 тыс. |

| 5 | Зарплата платежного менеджераСредняя базовая заработная плата в (долларах США):114,4 тыс. долларов США | $114,4 тыс. |

| 6 | Платежные операции Заработная платаСредняя базовая заработная плата в долларах США:57,5 тыс. долларов США | $57,5 тыс. |

| 7 | Платежный плакат ЗарплатаСредняя базовая заработная плата в (долларах США):51,2 тыс. долларов США | $51,2 тыс. |

| 8 | Заработная плата обработки платежейСредняя базовая заработная плата в долларах США:44,8 тыс. долларов США | $44,8 тыс. |

| 9 | Зарплата обработчика платежейСредняя базовая заработная плата в долларах США:41,6 тыс. долларов США | $41,6 тыс. |

| 10 | Платежные решения Заработная платаСредняя базовая заработная плата в (долларах США):41,6 тыс. долларов США | $41,6 тыс. |

| 11 | Заработная плата специалиста по платежамСредняя базовая заработная плата в (долларах США):59,8 тыс. долларов США | $59,8 тыс. |

| 12 | Заработная плата специалистаСредняя базовая заработная плата в долларах США:58,7 тыс. долларов США | $58,7 тыс. |

| 13 | Зарплата платежного аналитикаСредняя базовая заработная плата в (долларах США):56,0 тыс. долларов США | $56,0 тыс. |

| 14 | Заработная платаСредняя базовая заработная плата в долларах США:62,5 тыс. долларов США | $62,5 тыс. |

| 15 | Заработная плата и льготыСредняя базовая заработная плата в долларах США:56,5 тыс. долларов США | $56,5 тыс. |

| 16 | Заработная плата / Кредиторская задолженностьСредняя базовая заработная плата в (долларах США):57,6 тыс. долларов США | $57,6 тыс. |

| 17 | Заработная плата / Зарплата персоналаСредняя базовая заработная плата в (долларах США): 56,0 тыс. | $56,0 тыс. |

| 18 | Заработная плата / Заработная плата отдела кадровСредняя базовая заработная плата в (долларах США):56,0 тыс. долларов США | $56,0 тыс. |

| 19 | Заработная плата бухгалтераСредняя базовая зарплата в (долларах США):69,4 тыс. долларов США | $69,4 тыс. |

| 20 | Расчет заработной платыСредняя базовая заработная плата в долларах США:51,2 тыс. долларов США | $51,2 тыс. |

долларов США

долларов США

долларов США

долларов СШАСоздать сопроводительное письмо

или создать резюме

Создать резюме

Выберите лучший шаблон

Используйте предварительно написанные маркеры

Сохранить в pdf-файлы

Заработная плата специалиста по проводке платежей в США

36 тысяч долларов (2 оклада)

+$6K (18%) больше средней по стране зарплаты специалиста по проводке платежей ($30K)

-$10K (24%) меньше средней зарплаты Aspen Medical Products ($46K)

$50K

100 тыс. долларов

долларов

150 тыс. долларов

Равен средней зарплате специалиста Aspen Medical Products по учету платежей (36 тыс. долларов)

Равен среднему Aspen Medical Products Заработная плата специалиста по проводке платежей (36 тыс. долл. США)

32 тысячи долларов (1 оклад)

+$2K (6%) больше чем средняя зарплата специалиста по проводке платежей ($30K)

-$39K (75%) меньше чем средняя зарплата GE Healthcare ($71K)

$50K

100 тыс. долл. США

150 тыс. долл. США

Равен средней зарплате специалиста по учету платежей в GE Healthcare (32 тыс. долл. США)

32 тысячи долларов (1 оклад)

+$2K (6%) больше чем средняя зарплата специалиста по проводке платежей ($30K)

-$2K (6%) меньше чем средняя зарплата WILLCARE ($34K)

$50K

$100 K

150 тыс. долларов

долларов

Равен средней зарплате специалиста по учету платежей WILLCARE (32 тыс. долларов)

30 тысяч долларов (1 оклад)

, равный Средний национальный специалист по положению оплаты (30 тыс. Долл. США)

, равное Средняя зарплата услуг Kell Заработная плата специалиста по оплате услуг ($30 тыс.)

30 тысяч долларов (1 оклад)

Равен средней зарплате специалиста по проводке платежей ($30 тыс.)

-$15K (40%) меньше, чем средняя зарплата в Детской больнице Филадельфии ($45K)

$50K

$100K

$150K

Средняя зарплата врача-специалиста в Филадельфии2 (30 тысяч долларов)

30 тысяч долларов (1 оклад)

Равен средней по стране Заработная плата специалиста по проводке платежей (30 тыс. долларов США)

долларов США)

-32 тыс. долларов США (69%) менее средняя зарплата HealthInsight (62 000 долларов США)

50 000 долларов США

100 000 долларов США

150 000 долларов США

Равно средняя зарплата специалиста HealthInsight по учету платежей (30 000 долларов США)

23

30 тысяч долларов (1 оклад)

Равен средней зарплате специалиста по учету платежей по стране (30 тысяч долларов США)

-20 тысяч долларов (50%) меньше средней зарплаты системы здравоохранения BayCare (50 тысяч долларов)

50 тысяч долларов

100 тыс. долларов

150 тыс. долларов

Равен средней зарплате специалиста по учету платежей системы здравоохранения BayCare (30 тыс. долларов)

30 тысяч долларов (1 оклад)

Равен средней зарплате специалиста по проводке платежей (30 тысяч долларов)

-1 тысяча долларов (3%) меньше средней зарплаты Schumacher Group Medical Billing (31 тысяч долларов)

50 тысяч долларов

100 тысяч долларов 9000 K

Равно средняя зарплата специалиста по выставлению счетов по медицинским счетам Schumacher Group (30 тыс.

Об авторе