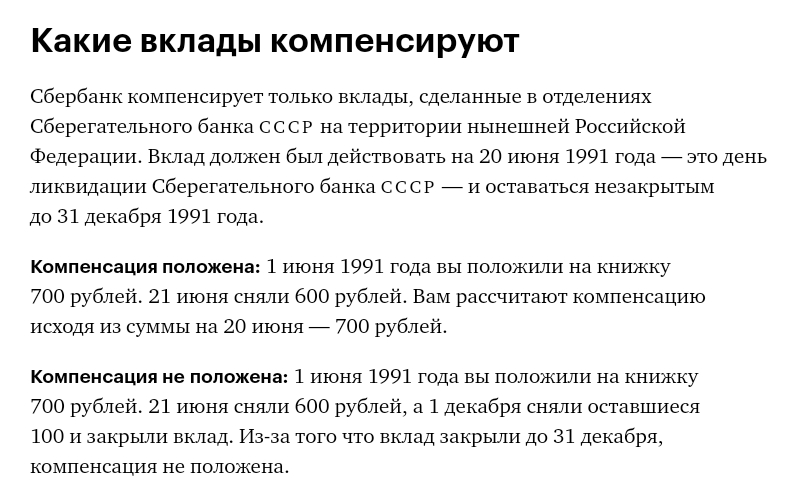

Выплаты по сберегательным книжкам: Компенсация по вкладам — СберБанк

| №№ | Сроки проведения мероприятий | Проводимые мероприятия |

| 1. | 1 января —15 февраля 1996 г. | Инвентаризация доходов по страхованию жизни, детей и к бракосочетанию, выделение из них лицевых счетов, подлежащих индексации, подсчет сумм уплаченных взносов, подлежащих индексации. |

| Составление списка договоров, подлежащих индексации. | ||

| 2. | 15 февраля —31 марта 1996 г. | Проведение индексации страховых сумм при обращении страхователей, выдача им уведомлений установленной формы с указанием суммы индексации, подлежащей выплате, и отделения Народного банка, где эта выплата будет производиться. |

| 3. | 1 апреля —10 апреля 1996 г. | Составление реестра договоров, подлежащих индексации, утверждение реестров соответствующими комиссиями по индексации и передача реестров учреждениям Народного банка. |

| 4. | 11 апреля —30 июня 1996 г. | Обращение страхователей в учреждениях Народного банка. Открытие учреждениями Народного банка спецсчетов «Индексация» и выдача сберегательных книжек страхователям на основании предъявляемого уведомления и имеющегося в учреждении Народного банка реестра. |

| 5. | 1 июля 1996 г.— 1 июля 2005 г. | Получение страхователями сумм индексации по сберегательным книжкам. |

Прошу помощи в возврате сберегательных книжек и компенсации 90-х годов – отзыв о СберБанке от «rusia»

03 августа 2012 года я обратилась в отделение сбербанка г. Ростова-на-Дону по адресу Таганрогское шоссе 135 на получение компенсации по сберегательным книжкам 90-х годов. Вклады были сделаны в г. Назарово Красноярского края. Уже 13 лет я живу в г. Ростове-на-Дону подошел год выплаты и я обратилась в отделение сбербанка. Я сдала свои сберегательные книжки и их, как мне сказали, должны были отослать в г. Назарово на подтверждение и выплату мне компенсации, так как было уже 2 выплаты, и сказали подойти через месяц.

Ростова-на-Дону по адресу Таганрогское шоссе 135 на получение компенсации по сберегательным книжкам 90-х годов. Вклады были сделаны в г. Назарово Красноярского края. Уже 13 лет я живу в г. Ростове-на-Дону подошел год выплаты и я обратилась в отделение сбербанка. Я сдала свои сберегательные книжки и их, как мне сказали, должны были отослать в г. Назарово на подтверждение и выплату мне компенсации, так как было уже 2 выплаты, и сказали подойти через месяц.03 сентября придя в отделение сбербанка, я услышала, что ни деньги, ни книжки еще не пришли, и надо прийти еще месяца через 2. В декабре опять ничего не было, и в январе тоже. Я уже стала беспокоиться, так как уже еще раз писала заявление. В феврале старшая смены стала звонить в Красноярский край с целью выяснения судьбы моих сберкнижек, так как я очень переживала, она при мне спросила у девушки, не потерялись ли мои сберкнижки, и та ей ответила, что нет. Она дала мне номер телефона Восточно-сибирского банка сбербанка России вдруг опять не придет ничего.

25 февраля пришла компенсация какими-то странными суммами. Проверить эти деньги не могли, так как сберкнижек не было и мне сказали, чтобы я опять пришла через месяц. В апреле книжек опять не было.

06 июня я уже пришла в сбербанк без особой надежды, книжек не было. Я спросила, что мне делать, может жалобу написать? На что мне ответили, что если в течение года клиент не забирает свои сберкнижки, то счет закроют, а их уничтожат. Я ушла в шоковом состоянии. Еле дождалась утра и стала звонить сама по тем телефонам, что мне дали в январе в восточно-сибирский банк. Книжек там не оказалось, но хоть они мне вразумительно ответили, что разослали по всем отделениям запрос.

07 июня я снова пошла в свое отделение уже к заместителю руководителя. Она стала звонить в г. Шарыпово, г. Назарово там уже мою фамилию знали, видно запрос пришел, но фамилии свои делопроизводители ей не называли, взяли телефон отделения и сказали, что сообщат к среде 12 июня.

20 лет хранились у меня эти сберкнижки, а в одночасье кто-то их потерял, и даже не известно, где и когда. Никто ничего не может ответить. В марте те деньги, что пришли, я вновь положила на вклад сбербанка, а теперь сомневаюсь, нужно ли было их доверять сбербанку. По чьей-то халатности ведь это произошло, что же мне теперь делать? Как вернуть свои сберкнижки? Надеюсь, что их не потеряли и не уничтожили.

Никто ничего не может ответить. В марте те деньги, что пришли, я вновь положила на вклад сбербанка, а теперь сомневаюсь, нужно ли было их доверять сбербанку. По чьей-то халатности ведь это произошло, что же мне теперь делать? Как вернуть свои сберкнижки? Надеюсь, что их не потеряли и не уничтожили.

Минтруд Хакасии: с 1 октября социальные выплаты и пособия будут перечисляться только на карты «Мир

Минтруд Хакасии: с 1 октября социальные выплаты и пособия будут перечисляться только на карты «МирС 1 октября 2020 года всем жителям Хакасии, получающим федеральные пособия и выплаты на банковские карты, необходимо оформить карты платежной системы «Мир», либо открыть банковский счет, не предусматривающий осуществление операций с использованием платежных карт – после 1 октября социальные выплаты на другие карты не смогут быть зачислены.

В их числе:

— выплаты гражданам, подвергшимся воздействию радиации, предусмотренные федеральным законодательством;

— государственные пособия гражданам, имеющим детей, установленные Федеральным законом «О государственных пособиях гражданам, имеющим детей»;

— ежемесячная денежная выплата на детей в возрасте от 3 до 7 лет включительно;

— социальные выплаты безработным гражданам.

В связи с изменениями в законодательстве, до 1 октября тем, кто получает социальные выплаты, необходимо обратиться в свои банковские организации и оформить карту «Мир». Далее предоставить в управление соцзащиты по месту жительства и в центр занятости населения, если житель получает пособие по безработице.

— Это не относится к жителям, получающим выплаты или пособия в почтовых отделениях или по сберегательным книжкам и вкладам, — отметили в Минтруда и соцзащиты Хакасии.

Завершиться процесс перехода получателей социальных выплат, получающих денежные средства на банковские карты иностранных платёжных систем (Visa MasterCard), на карту национальной платёжной системы «Мир» должен был 1 июля 2020 года. Но в связи с пандемией срок перехода был продлён до 1 октября 2020 года. На сегодняшний день получатели выплат должны помнить, что, начиная с 1 октября 2020, банки смогут зачислять социальные выплаты только на карту «Мир». Это делается для того, чтобы все выплаты от государства были под защитой.

Можете ли вы оплачивать счета напрямую со сберегательного счета?

Иногда, когда вы испытываете финансовые затруднения, вам нужно использовать свой сберегательный счет, чтобы оплачивать счета.

Хотя вы и надеетесь избежать подобных ситуаций, именно для них в первую очередь вам следует иметь сберегательный счет. Лучше истощить сбережения, чем залезть в долги.

Если вам действительно нужно использовать свои сбережения для оплаты счетов, вы можете задаться вопросом, можете ли вы оплачивать счета непосредственно со своего сберегательного счета.Короче можно.

Однако, как правило, оплачивать счета напрямую со своего сберегательного счета — плохая идея. Узнайте, почему вам не следует этого делать.

Сберегательные счета не предназначены для оплаты счетов

Вам следует избегать использования сберегательного счета для прямой оплаты счетов.

Сберегательный счет предназначен для длительного хранения ваших дополнительных денег.

Они не предназначены для использования в качестве расчетного счета для платежей другим людям или компаниям.Этот факт дает о себе знать по-разному.

Лимит шести транзакций в месяц

Одна вещь, которая ясно показывает, что сберегательные счета не предназначены для оплаты счетов, — это их лимит в шесть транзакций в месяц.

Федеральный закон требует, чтобы банки ограничивали количество снятий или переводов, которые могут быть сделаны со сберегательного счета, до шести в месяц.

Возможно, вы раньше не слышали об этом ограничении, и его можно понять. Это связано с тем, что этот лимит игнорирует личные транзакции и транзакции через банкоматы.

Вы можете снимать столько денег, сколько хотите, каждый месяц, если вы делаете это лично. Это ограничение распространяется только на онлайн-переводы и переводы в электронном виде.

Если вы оплачиваете счета со сберегательного счета, это будет рассматриваться как электронный перевод, который засчитывается для этого лимита.

Комиссия за сверхнормативный вывод

Избыточная комиссия за снятие средств — основной способ, которым банки устанавливают лимит шести транзакций в месяц.

Каждый раз, когда вы снимаете или переводите деньги после шестого числа, ваш банк должен взимать с вас некоторую комиссию. Некоторые банки сохраняют эту комиссию на относительно низком уровне, но другие взимают 20 долларов и более за каждую транзакцию.

При оплате счетов вы не хотите платить больше, чем необходимо, поэтому не используйте свой сберегательный счет для оплаты счетов.

Некоторые банки действуют еще более ограничительно, взимая дополнительную комиссию за транзакцию до шестой транзакции в месяц. Это еще больше затрудняет использование их сберегательных счетов для оплаты счетов.

Комиссия за снятие сбережений в ведущих банках США

| Банк | Комиссия за вывод сбережений | Максимальное количество ежемесячных сборов |

|---|---|---|

| Банк Америки | 10 долларов США после первых 6 выводов средств (комиссия не взимается, если у вас остается 20 000 долларов США на счете) | 6 |

| Чейз | 5 долларов после первых 6 снятий (снятие комиссии для сберегательных счетов Chase Premier с балансом 15 000 долларов или больше или 25 000 долларов или более на сберегательных счетах Chase Business Premier) | 6 |

| Ситибанк | Не заряжается | Без максимума |

U. С. Банк С. Банк | 6 | |

| PNC Банк | 15 долларов после первый вывод | Без максимума |

| Capital One | 10 долларов после разрешенных 6 | Без максимума |

| ТД Банк | 9 долларов США после первых 6 снятия средств на счетах денежного рынка / сберегательных счетах (комиссия не взимается за переводы с защитой от сберегательного овердрафта) 3 доллара США после первых трех снятий средств с клубных счетов | 6 |

| BB&T | 3 доллара США после первых 3 снятия средств для обычных сберегательных счетов 15 долларов США после первых 6 снятия средств со сберегательных счетов MoneyRate | Без максимума |

| SunTrust | 6 долларов США после первых 6 снятий средств со счетов избранных сбережений, личных сбережений и основных сбережений 15 долларов США после первых 6 снятий со счетов сберегательных счетов Signature Money Market | 6 |

| Союзный банк | 10 $ после первых 6 выводов | Без максимума |

| Юнион Банк | 15 $ после первых 6 выводов | Без максимума |

| Уэллс Фарго | 15 $ после первых 6 выводов | 3 |

| Банк регионов | 3 $ после первых 3 выводов | Без максимума |

| Банк синхронизации | Нет комиссии за сверхнормативный вывод | Бесплатно, но если это случается чаще, чем разовые случаи, банк оставляет за собой право закрыть счет за ненадлежащее использование. |

| Банк Сантандер | 5 долларов после первых 6 выводов | Нет максимума, плюс, если вы неоднократно превышаете эти ограничения, Santander конвертирует ваш счет в беспроцентный текущий счет |

| Откройте для себя банк | Нет комиссии за сверхнормативный вывод | Бесплатно, но если это случается чаще, чем разовые случаи, банк оставляет за собой право закрыть счет |

Нет чековой книжки, дебетовой карты или оплаты счетов через Интернет

Еще одна вещь, которая усложняет процесс оплаты счетов со сберегательного счета, заключается в том, что они не предлагают функции, необходимые для оплаты счетов.

На сберегательном счетенет чековых книжек, поэтому вы не можете выписать чек и отправить его по почте компании, которой вы платите.

Вы также не сможете использовать свою дебетовую карту для оплаты. Вы можете получить банкоматную карту для своего сберегательного счета, но не можете использовать ее для покупок или отправки платежей. Наконец, банки ограничивают свои функции онлайн-оплаты счетов текущими счетами.

Вы можете получить банкоматную карту для своего сберегательного счета, но не можете использовать ее для покупок или отправки платежей. Наконец, банки ограничивают свои функции онлайн-оплаты счетов текущими счетами.

Если вы хотите объединить преимущества сберегательного счета с этими функциями, откройте счет денежного рынка.

У них все еще есть некоторые ограничения, которые применяются к сберегательным счетам, например, ограничение на шесть транзакций, но они предлагают большую гибкость в форме дебетовых карт и чековых книжек.

Как оплачивать счета со сберегательного счета

Хотя это не самая лучшая идея, теоретически можно оплачивать счета со своего сберегательного счета.

Для того, чтобы это было возможно, вы должны иметь возможность получать платеж из своего аккаунта в платежной компании. Вы не можете использовать службу оплаты счетов вашего банка, чтобы отправить платеж в платежную компанию.

Вы должны будете предоставить биллинговой компании номер своего банковского счета и номер банковского маршрута.

Затем вам нужно будет дать разрешение платежной компании снимать деньги непосредственно с вашего сберегательного счета. Если вы можете это сделать, вы можете оплачивать счета со своего сберегательного счета.

Как правило, безопаснее отправлять платежи из вашего банка, чем получать платежи из вашего аккаунта, используя ваш аккаунт в биллинговой компании.

Подтверждение платежей снижает вероятность того, что биллинговая компания дважды случайно обработает ваш платеж и снимет слишком много денег с вашего счета.

Это также означает, что любые возникающие ошибки с большей вероятностью связаны с ошибкой вашего банка, что упрощает их устранение.

Почему это плохая идея

Есть ряд причин, по которым оплачивать счета со своего сберегательного счета — плохая идея.

Предназначен для экономии, а не для траты

Самым очевидным является то, что сберегательные счета предназначены для сбережений, а не для расходов. Вы хотите использовать свой сберегательный счет для создания резервов денежных средств, которые можно использовать в чрезвычайной ситуации.

Оплата счетов со сберегательного счета приведет к истощению ваших сбережений, а не к их увеличению.

Другая проблема заключается в том, что оплата счетов из ваших сбережений может создать плохой прецедент.

Если вы слишком привыкнете производить платежи со своего сберегательного счета, может быть труднее избежать тратить свои сбережения в будущем.

Вы хотите иметь возможность мысленно различать свои текущие и сберегательные счета, чтобы иметь возможность максимально использовать и то, и другое.

Ошибки могут истощить ваши сбережения (временно)

Еще одна причина, по которой не следует использовать свой сберегательный счет для оплаты счетов, заключается в том, что ошибки могут привести к истощению ваших сбережений (по крайней мере, временно).

Когда вы идете оплачивать счет, возможно, вы случайно введете неправильный номер и отправите слишком большую сумму в платежную компанию.

Также возможно, что банк или биллинговая компания просто допустят ошибку и переведут слишком много денег с вашего счета.

Оба этих сценария плохи, если это произойдет с вашим текущим счетом. Вам придется приложить усилия, чтобы исправить ошибку и вернуть свои деньги. Это особенно плохо, если из-за ошибки вы перерасходуете свой текущий счет, так как вы понесете комиссию.

Проблема в том, что эти типы ошибок еще хуже, если вы используете сберегательный счет для оплаты счетов. Если баланс вашего сберегательного счета будет исчерпан по ошибке, вы потеряете доступ к этим средствам, пока они не вернутся.

Что делать, если в ближайшем будущем вам понадобятся эти средства для чего-то еще?

У вас возникнет проблема с денежным потоком, которая может вызвать еще больше проблем в будущем.

Оплата слишком большого количества счетов может быть дорогостоящей

Как мы обсуждали ранее, сберегательные счета предназначены для длительного хранения лишних денег.Они не предназначены для использования для регулярных транзакций, поэтому банки взимают комиссию, если вы делаете слишком много выводов или переводов.

В наши дни люди платят много счетов каждый месяц: кабельное телевидение, Интернет, студенческие ссуды, аренда, кредитные карты, подписки и многое другое — все это генерирует ежемесячные счета. Вы могли бы платить десяток счетов каждый месяц, даже не задумываясь.

Поскольку сберегательные счета предлагают такое ограниченное количество ежемесячных транзакций, предел легко превысить. Если вы это сделаете, вам придется платить комиссию за каждую транзакцию до конца месяца.

Вы можете заплатить сотни долларов чрезмерных комиссионных за транзакцию, если будете использовать свой сберегательный счет для оплаты счетов.

Принудительная конвертация аккаунта

Один малоизвестный факт о сберегательных счетах заключается в том, что ваш банк может вносить изменения в счет в любое время. Это включает в себя изменение учетной записи со сберегательной на текущий счет без вашего разрешения.

Если ваш банк считает, что вы обращаетесь со своим сберегательным счетом как с текущим счетом, он может преобразовать его в текущий счет.

Банк будет основывать свое решение на том, сколько транзакций вы совершаете каждый месяц и какого типа они являются. Оплата большого количества счетов каждый месяц, безусловно, может привести к преобразованию вашей учетной записи в текущую.

Когда ваша учетная запись будет преобразована, она может быть преобразована в текущий счет, который взимает ежемесячную плату. Обычно есть способ избежать ежемесячных платежей, но вам придется преодолеть некоторые трудности.

Если ваша учетная запись неожиданно конвертируется, возможно, вы не готовы выполнить требования об отказе от комиссии.Фактически, вы можете просто не иметь возможности в зависимости от вашего финансового положения, особенно если требуется большой баланс.

Хотя это редкость, об этом стоит знать. Вы определенно не хотите, чтобы ваш сберегательный счет превращался в текущий. Это может стоить вам больших денег, и вы определенно потеряете потенциальный интерес.

Заключение

Хотя технически возможно оплачивать счета со своего сберегательного счета, это плохая идея по ряду причин.

Просто найдите время, чтобы перевести средства на свой текущий счет и произвести оплату со своего текущего счета.

Не стоит бороться с головной болью, которую может вызвать оплата со сберегательного счета.

Могу ли я платить со своего сберегательного счета

Можно ли делать покупки или оплачивать счета напрямую со сберегательного счета? Если да, то это хорошая практика?

Наши статьи, исследования, инструменты и обзоры соблюдают строгую редакционную целостность; однако мы можем получить компенсацию, когда вы нажимаете на предложения наших партнеров или получаете их одобрение.Можно оплачивать счета прямо со своего сберегательного счета — а нужно ли?

Большинство финансовых учреждений платят более высокую процентную ставку по сберегательным счетам, чем по текущим счетам. Так почему бы вам не вложить все свои деньги в свои сбережения, зарабатывать более высокие проценты и оплачивать счета с этого счета?

Есть две основные причины, по которым не следует регулярно оплачивать счета за счет сбережений:

- Сложнее сэкономить при объединении средств.

- Сберегательные счета не предназначены для обработки ежедневных операций. (По закону банки обязаны ограничивать количество операций по снятию средств до шести в месяц.)

Однако в некоторых случаях вам может потребоваться использовать свой сберегательный счет для оплаты счетов. Это просто нехорошо, чтобы делать это регулярно.

Почему оплачивать счета со сберегательного счета неразумно

Основная цель сберегательного счета — безопасно хранить ваши деньги и получать на них проценты.Это делает наличие одного или нескольких сберегательных счетов хорошей основой для увеличения вашего богатства.

Но накопить богатство труднее, когда деньги, которые вы откладываете на сбережения, постоянно колеблются, потому что их можно использовать для оплаты счетов. Сбережения растут быстрее всего, когда они приносят проценты, и эти проценты усугубляются, но это происходит только тогда, когда средства остаются в покое.

Итак, хотя некоторые банки могут разрешить вам совершать покупки или оплачивать счета непосредственно со своего сберегательного счета — а некоторые могут даже предоставить дебетовую карту для облегчения этого — факт, что что-то возможно, не делает это хорошим выбором.Это нелогично: дебетовые карты предназначены для траты денег, а не для их накопления.

Есть еще одна причина, по которой стратегия повышения процентной ставки на сберегательном счете и ее использование для всех ваших повседневных расходов нецелесообразна:

Комиссия за превышение лимита из шести выводов, установленного Положением D, аннулирует любые более высокие проценты, которые вы можете заработать.

Положение D. Почему на сберегательных счетах установлены лимиты на снятие средств и комиссии

Банки и другие финансовые учреждения используют остаток на ваших счетах для ссуды своим заемщикам. Это их главный источник прибыли. Если не контролировать ситуацию, банки будут ссужать все деньги владельцев счетов.

Это их главный источник прибыли. Если не контролировать ситуацию, банки будут ссужать все деньги владельцев счетов.

Для защиты вкладчиков Федеральная резервная система сформулировала Положение D, правило, которое требует, чтобы все финансовые учреждения удерживали часть денег на своих счетах в качестве резерва.

Однако в ПоложенииD проводится различие между транзакционными счетами (например, текущими счетами, используемыми для регулярных платежей) и сберегательными счетами.

РегламентОстатки на транзакционных счетах более подвержены колебаниям и поэтому более непредсказуемы, чем остатки на сберегательных счетах.Кроме того, более высокий объем транзакций увеличивает расходы для банков, которые они перекладывают на потребителей в виде комиссионных или более низких процентов, выплачиваемых по депозитам.

Поскольку текущие счета открываются как транзакционные, банк или кредитный союз не может рассчитывать на то, что все эти деньги будут на счетах все время, поэтому они обязаны отложить более высокий резерв на текущих счетах.

Конечно, это ограничивает прибыль, которую они могут получить от депозитов на текущих счетах.

С другой стороны, остатки на сберегательных счетах, как правило, остаются более стабильными.Таким образом, банкам разрешено удерживать более низкий процент резервов по депозитам на сберегательных счетах. Это означает, что они могут давать больший процент от этих вкладов и зарабатывать на них больше денег. В свою очередь, это позволяет банкам предлагать своим вкладчикам более высокие процентные ставки по сберегательным счетам, чем по текущим счетам.

D также гарантирует, что депозиты на сберегательных счетах остаются стабильными, ограничивая определенные снятия до шести транзакций в месяц и взимая комиссию за чрезмерное снятие средств.

После превышения лимита большинство банков взимает с вас от 10 до 15 долларов за транзакцию сверх лимита. Условия использования некоторых банков даже позволяют им закрыть ваш сберегательный счет или преобразовать его в текущий счет.

Исключения из лимита шести транзакций

Есть несколько исключений из ограничения на шесть транзакций. Снятие наличных в банкомате или лично в отделении не входит. Также исключены снятие чеков, если чек выслан вам как вкладчику.

Reg D и его штрафы за чрезмерное снятие средств, вероятно, являются самой большой единственной причиной, по которой оплата счетов или покупка непосредственно со сберегательного счета не является практической идеей.

Как оплачивать счета со своего сберегательного счета

Учитывая, что регулярная оплата счетов или покупка непосредственно со своего сберегательного счета — не лучшая практика, бывают случаи, когда вам может понадобиться это сделать.

Чрезвычайный фонд, например, — это деньги, обычно откладываемые на сберегательный счет, чтобы они могли приносить проценты и расти до тех пор, пока эти средства не понадобятся.И даже если вы работаете, чтобы избежать чрезвычайных ситуаций, лучше использовать свои сбережения для оплаты счетов, чем влезать в долги.

В такой ситуации все еще есть способы максимизировать процент по вашим деньгам без потери гибкости при совершении покупок или оплате счетов, когда это необходимо:

- Операции филиала

Это (буквально) требует небольшой работы. Лимит снятия средств Reg D не включает транзакции с посещением банкоматов или филиалов. Таким образом, вы можете в какой-то степени преодолеть лимит, совершив поездку в отделение или банкомат, чтобы перевести деньги на свой текущий счет, при этом снятие средств не засчитывается в счет лимита.

Для этого вам понадобится банкоматная карта для вашего сберегательного счета. Банкоматная карта отличается от обычной дебетовой карты тем, что вы не можете использовать ее для покупок — вы можете использовать ее только в банкоматах вашего финансового учреждения для снятия наличных или для осуществления переводов. - Использование кредитной карты

Вторая стратегия — использовать кредитную карту для максимально возможного количества покупок и платежей, а затем делать одно единственное снятие средств для оплаты покупок с карты каждый месяц с помощью одной транзакции.

- Открыть текущий счет с высокой процентной ставкой

Текущий счет с процентами — это то, на что он похож: текущий счет, на который выплачиваются проценты на ваши наличные деньги и без ежемесячного лимита транзакций.

Финансовые онлайн-учреждения (в основном банки и кредитные союзы) часто могут предлагать более высокие процентные ставки для всех своих финансовых продуктов и услуг, потому что у них нет бремени содержания обычных предприятий. Используя этот сайт, вы можете быстро и легко найти текущий счет с высокими процентами.Это может быть не так много, как вы можете заработать на сберегательном счете, но вполне возможно.

- Открыть один или несколько счетов денежного рынка

Счета денежного рынка часто приносят более высокую процентную ставку, чем обычные сберегательные счета. Однако у многих есть еще более жесткие ограничения на количество снятия средств, но большинство из них предлагают чеки для оплаты нескольких счетов.

Однако вы можете увеличить количество выводов в месяц, если у вас есть второй счет на денежном рынке.

Однако вы можете увеличить количество выводов в месяц, если у вас есть второй счет на денежном рынке. - График единовременного снятия всех счетов

Этот вариант может потребовать немного больше усилий.Планируйте все свои ежемесячные платежи, такие как коммунальные платежи, аренда / ипотека, телефон и т. Д., Тесно вместе, в течение одной недели, если это возможно. Затем сделайте один снимок со своего сберегательного счета, чтобы покрыть их все, поместите его на свой текущий счет, с которого вы затем будете производить платежи в обычном режиме.

Если вы планируете другие расходы и покупки, вы должны иметь возможность снимать деньги один раз в неделю или две, а в конце месяца снимать менее шести, при этом получая при этом максимальную сумму процентов каждый месяц.

Помимо соблюдения Регламента D и его сверхлимитных сборов, смешивать деньги, предназначенные для экономии, и расходы на проживание, в одном аккаунте — просто плохая практика.

Многие эксперты по личным финансам снова и снова доказывали, что гораздо легче достичь целей по сбережениям, когда ваши сбережения находятся вне поля зрения. Именно поэтому внесение взносов на свои сберегательные и инвестиционные счета в тот момент, когда вы получаете свою зарплату, неоднократно показывалось как одна из самых эффективных стратегий для увеличения вашей личной чистой стоимости.

Однако приятно знать, что при необходимости вы можете оплачивать счета прямо со своего сберегательного счета.

Часто задаваемые вопросы

Q: Что мне делать, если мой банк разрешает прямые вклады только на текущие, а не на сберегательные счета?

A: Возможно, пришло время поискать другой банк или, по крайней мере, переоценить, насколько ваш текущий банк стоит для вас.

Безусловно, сберегательные банки не предназначены для того, чтобы сильно ориентироваться на транзакции. Фактически, правила Федеральной резервной системы ограничивают их не более чем шестью изъятиями в месяц, но ключевым моментом здесь, в вашей ситуации, является отсутствие такого ограничения на количество депозитов. Таким образом, нет никаких нормативных оснований для запрета прямых вкладов на сберегательный счет, даже если характер вашей работы (например, кто-то с несколькими работодателями) таков, что вы часто получаете зарплату в течение месяца.

При отсутствии каких-либо нормативных вопросов следует исходить из того, что отказ от приема прямых вкладов на сберегательные счета является вопросом политики вашего банка. Обычно банки заинтересованы в привлечении вкладов и вряд ли будут устанавливать барьеры, мешающие людям отправлять деньги, но сейчас не обычные времена.Сочетание низких процентных ставок, неэффективной кредитной среды и новых правил бухгалтерского учета заставило некоторые банки почувствовать, что у них уже есть больше депозитов, чем им нужно. Это может объяснить политику вашего банка, но у вас есть альтернативы.

3 способа обойти прямые депозиты только для чеков

Если у вас есть ограничения на вклады в сбережения, вот три альтернативы:

1. Переводите деньги после каждого дня выплаты жалованья

Один из вариантов — привыкнуть переводить деньги с чеков на сбережения каждый раз, когда вам платят.Это будет зависеть от регулярного графика выполнения этих переводов. Тем не менее, может помочь, если ваш работодатель предоставит вам квитанцию о заработной плате или другое уведомление о платеже в качестве напоминания. Также будет полезно, если у вашего банка есть онлайн-функции, которые позволят вам делать эти переводы с компьютера или мобильного устройства.

2. Перейти на новый банк

Даже если эти переводы могут быть выполнены эффективно, необходимость их осуществления в первую очередь создает для вас дополнительную работу, поэтому вы должны решить, сколько стоит ваш банк в других отношениях.Например, поскольку ваш сберегательный счет требует дополнительных усилий, спросите себя, компенсирует ли этот сберегательный счет очень конкурентоспособные процентные ставки. В наши дни это будет что-то в диапазоне от 0,50% до 0,75%. Если нет, возможно, стоит переключиться на новый банк.

Если нет, возможно, стоит переключиться на новый банк.

3. Совершать переводы между банками

Что касается текущего счета, бесплатная проверка стала настолько редкой, что ее наличие может быть достаточным стимулом для того, чтобы оставаться в вашем текущем банке. Конечно, вы все равно можете переместить свой сберегательный счет в другой банк и осуществлять переводы между банками, если только баланс сберегательного счета не поможет вам получить право на бесплатную проверку.

Комиссии и процентные ставки вашего банка вполне могут быть достаточно конкурентоспособными, чтобы окупить ваши регулярные переводы между чеками и сбережениями самостоятельно, но вы действительно не узнаете, насколько конкурентоспособны эти комиссии и ставки, пока не сравните их с другими. банки. Короче говоря, вполне вероятно, что именно эта политика вашего банка заставит вас взглянуть на то, что могут предложить некоторые из их конкурирующих банков.

Как создать и распечатать книгу купонов на оплату | Малый бизнес

Если ваш малый бизнес зависит от ежемесячных платежей от клиентов — например, если вы отправляете счета обучающим клиентам в конце месяца вместо того, чтобы собирать деньги заранее

— вам, возможно, придется отправлять купоны на оплату по адресу ваши клиенты. Книги с платежными купонами помогают вашему бизнесу выглядеть профессионально и напоминают клиентам о необходимости платить вам. Вы можете создавать и распечатывать их самостоятельно в программах для обработки текстов или графического дизайна.

Книги с платежными купонами помогают вашему бизнесу выглядеть профессионально и напоминают клиентам о необходимости платить вам. Вы можете создавать и распечатывать их самостоятельно в программах для обработки текстов или графического дизайна.

Загрузите шаблон для вашего текстового редактора или программного обеспечения для графического дизайна. Если вы предпочитаете создавать свой собственный шаблон, сделайте таблицу с двумя столбцами и четырьмя строками. При необходимости отрегулируйте размер коробок, чтобы создать купоны нужного вам размера.

Щелкните по первому купону. Введите имя заемщика и номер счета.Нажмите «Enter». Введите сумму, которая должна быть оплачена, и срок оплаты. Если вы взимаете штраф за просрочку платежа, пропустите другую строку и укажите сумму и дату платежа под обычной суммой платежа.

Выделите текст, одновременно нажав «Ctrl» и «A», или «Cmd» и «A» на Mac. Вы также можете выделить текст, удерживая левую кнопку мыши и перетаскивая курсор над ним. Скопируйте текст в буфер обмена, перейдя в «Редактировать» и выбрав «Копировать».

Скопируйте текст в буфер обмена, перейдя в «Редактировать» и выбрав «Копировать».

Щелкните следующий купон и выберите «Изменить», затем «Вставить», чтобы вставить текст.Сделайте это для каждого купона. При необходимости измените даты и суммы выплат для каждого последующего купона.

Сохраните файл, щелкнув значок дискеты в программном обеспечении или выбрав «Файл», а затем «Сохранить». Выберите имя файла, которое будет легко найти снова на вашем компьютере, например «Купоны 2011 для Джона Смита».

Распечатайте файл на карточках. Вырежьте купоны ножом для бумаги, чтобы прямые линии выглядели более профессионально, чем ножницы.

Сложите купоны вместе.Убедитесь, что они в правильном порядке. Скрепите их с левой стороны. Положите их в конверт и отправьте заказчику по почте.

Ссылки

Советы

- С помощью одного файла можно делать купоны для нескольких клиентов. Создайте новый набор купонов на следующей странице после того, как закончится ваш последний набор.

- Передайте печать на аутсорсинг, если вам нужен более профессиональный переплет. Сохраните файл на компакт-диск или джамп-драйв и принесите его в местный копировальный центр для распечатки и переплета.

Писатель Биография

Джек Ори работает писателем с 2009 года. Он работал с клиентами в юридической, финансовой и некоммерческой сферах, а также писал статьи по саморазвитию для различных публикаций.

Можно ли потратить со сберегательного счета?

Сберегательные счета— популярное и безопасное место для хранения лишних денег. Они выплачивают проценты в зависимости от вашего баланса, что может помочь вам со временем приумножить свои сбережения. Онлайн-банки — особенно хороший вариант, поскольку они часто платят более высокие процентные ставки, чем те, которые предлагаются обычными банками.

Одним из недостатков хранения денег на сберегательном счете является то, что их сложнее получить доступ и потратить деньги. За некоторыми исключениями, вы не можете тратить деньги напрямую со своего сберегательного счета. Вместо этого вам нужно найти другие способы получить доступ к своим деньгам, прежде чем тратить их. Даже в этом случае финансовые учреждения, как правило, ограничивают количество платежей или переводов, которые вы можете сделать со своего сберегательного счета в течение каждого периода счета.

Вместо этого вам нужно найти другие способы получить доступ к своим деньгам, прежде чем тратить их. Даже в этом случае финансовые учреждения, как правило, ограничивают количество платежей или переводов, которые вы можете сделать со своего сберегательного счета в течение каждого периода счета.

Почему существуют ограничения на сумму платежей, которые вы можете совершать на свой сберегательный счет

Причина, по которой вы ограничены в вашей способности осуществлять платежи со сберегательного счета, заключается в том, что они не предназначены для частых транзакций.

Федеральный закон поддерживает эту идею. Правило D, банковское регулирование, исторически ограничивает количество переводов или снятия средств со сберегательных счетов до шести или меньше за отчетный период. Некоторые транзакции, такие как снятие средств лично или через банкомат, не учитываются при подсчете этого лимита. Если вы совершаете более шести транзакций за один отчетный период, ваш банк может взимать комиссию. Регулярное или чрезмерное превышение лимита может привести к тому, что ваш банк закроет счет.

Регулярное или чрезмерное превышение лимита может привести к тому, что ваш банк закроет счет.

Однако в свете пандемии коронавируса Совет Федерального резерва предоставил банкам возможность приостановить действие Положения D, позволяя клиентам снимать или переводить деньги со сберегательных счетов в неограниченном количестве.Банки не обязаны этого делать, но многие снизили ограничения, чтобы облегчить своим клиентам доступ к своим деньгам перед лицом финансовых трудностей, вызванных пандемией.

Как можно потратить деньги со своего сберегательного счета

Несмотря на то, что сберегательные счета не предназначены для частых транзакций, есть способы получить доступ к своим деньгам и в конечном итоге их потратить.

Получите наличные

Возможно, самый простой способ потратить деньги на своем сберегательном счете — это снять наличные и потратить их.

Вы можете посетить отделение местного банка и попросить кассира разрешить вам снять деньги со своего сберегательного счета. Как только деньги окажутся в вашем кошельке, вы сможете перейти в любой магазин, в котором захотите их потратить.

Как только деньги окажутся в вашем кошельке, вы сможете перейти в любой магазин, в котором захотите их потратить.

Многие банки также упрощают снятие средств со сберегательного счета с помощью карты банкомата. Если у вас есть текущий счет в том же банке, ваша дебетовая карта обычно дает вам возможность снимать средства со своего текущего или сберегательного баланса.

Перевести деньги

Если вы в пути и не можете найти банкомат или отделение, чтобы посетить, или просто предпочитаете не иметь дело с наличными, вы также можете перевести деньги со своего сберегательного счета на текущий счет.В большинстве банков это можно легко сделать с помощью телефона без помощи представителя банка. Если ваш текущий и сберегательный счета находятся в одном банке, переводы обычно происходят мгновенно.

После того, как деньги переместятся со сберегательного счета на текущий счет, вы можете провести своей дебетовой картой, чтобы оплатить любую покупку, которую вы хотите совершить.

Получите кассовый чек

Если вы посетите свой банк, вы можете попросить банк выписать вам кассовый чек.Вы можете оплатить стоимость чека за счет средств на своем сберегательном счете. Затем вы можете использовать этот чек для оплаты лицу, имя которого указано в чеке.

Прямой дебет

В редких случаях вы можете настроить прямой дебет для оплаты счета со своего сберегательного счета.

Для этого вам необходимо сотрудничать с компанией, отправляющей вам счет, например с коммунальной компанией или эмитентом кредитной карты. Когда вы перейдете к настройке платежей прямым дебетом, предоставьте информацию о своем сберегательном счете. Когда вы авторизуете платеж, биллинговая компания может снимать средства прямо с вашего сберегательного счета.Однако некоторые компании будут производить только прямой дебет с текущих счетов, а некоторые банки могут блокировать такие транзакции.

Как правило, это плохая идея. Имейте в виду, что эти типы платежей учитываются при расчете лимита в шесть переводов на одну выписку. Легко случайно превысить лимит, если вы начнете оплачивать счета из своих сбережений. Вы также можете не так пристально следить за своим сберегательным счетом, как со своим текущим счетом, что может привести к тому, что у вас будет меньше денег на счете, чем вам нужно для оплаты счетов.

Легко случайно превысить лимит, если вы начнете оплачивать счета из своих сбережений. Вы также можете не так пристально следить за своим сберегательным счетом, как со своим текущим счетом, что может привести к тому, что у вас будет меньше денег на счете, чем вам нужно для оплаты счетов.

Итог

В конечном итоге сберегательные счета не были предназначены для частых транзакций. Вместо этого их лучше всего использовать как место для хранения денег на средне- или долгосрочную перспективу. Это одно из многих различий между текущими и сберегательными счетами.

Если вам нужен счет для частых транзакций, рассмотрите возможность открытия текущего счета. Нет причин, по которым вы не можете иметь текущий счет для денег, которые вам понадобятся в краткосрочной перспективе, и сберегательный счет для денег, которые вы можете себе позволить отложить.Фактически, сберегательные счета — отличный способ хранить часть ваших средств отдельно от ваших расходных денег, что может облегчить создание резервного фонда или сбережения для достижения цели.

Изображение предоставлено wavebreakmedia компании Shutterstock.

Как оплатить счет через сберегательный счет

Как оплатить счет через сберегательный счет

Кредит изображения: ShinjiPhotographer / iStock / GettyImages

Если у вас есть сберегательный счет, но нет текущего счета, вы все равно можете оплачивать счета в Интернете через функцию оплаты счетов в вашем банке или через веб-сайт компании, которой вы должны деньги.Обратите внимание, что многие сберегательные счета ограничивают количество снятия средств в месяц. Если это проблема, рассмотрите возможность использования текущего счета, счета денежного рынка, предоплаченных карт или денежных переводов для оплаты счетов.

Оплачивать счета сберегательным счетом

Вы можете спросить: «Имея лицевой счет в обычном банке или онлайн-сберегательный счет, можете ли вы выписывать чеки или оплачивать счета напрямую?» Ответ обычно зависит от вашего банка или кредитного союза, но часто можно оплачивать счета, такие как счета за коммунальные услуги и кредитные карты, используя маршрутный номер и номер счета вашего сберегательного счета. Маршрутный номер идентифицирует ваш банк, а номер вашего счета определяет ваш счет в банке. Большинство систем онлайн-перевода средств между банками в США используют эти номера, чтобы идентифицировать ваш счет как место для снятия или внесения денег.

Маршрутный номер идентифицирует ваш банк, а номер вашего счета определяет ваш счет в банке. Большинство систем онлайн-перевода средств между банками в США используют эти номера, чтобы идентифицировать ваш счет как место для снятия или внесения денег.

Если вы оплачиваете счет крупной организации, например коммунальной компании или эмитенту кредитной карты, проверьте, можете ли вы указать номер маршрута и номер счета через веб-сайт компании или мобильное приложение для оплаты счета. Убедитесь, что на вашем сберегательном счете достаточно средств , чтобы оплатить счет, чтобы вас не обрушили на вас штрафные санкции со стороны вашего банка или компании, которой вы платите.Будьте осторожны, когда вы сообщаете номера своих банковских счетов, поскольку мошенники потенциально могут использовать номер вашего счета, чтобы украсть деньги с вашего счета.

Лимиты операций на сберегательном счете

Одним из больших недостатков оплаты счетов с использованием сберегательного счета является то, что многие сберегательные счета ограничивают вас до шести транзакций до за ежемесячный цикл выписки. Это сделано в соответствии с постановлением Федеральной резервной системы, и многие банки либо полностью прекращают дополнительные транзакции, либо взимают с вас штраф, если вы превысите этот лимит.Некоторые банки могут устанавливать более строгие лимиты, а некоторые освобождают от снятия средств с вашего счета лично и в банкоматах.

Это сделано в соответствии с постановлением Федеральной резервной системы, и многие банки либо полностью прекращают дополнительные транзакции, либо взимают с вас штраф, если вы превысите этот лимит.Некоторые банки могут устанавливать более строгие лимиты, а некоторые освобождают от снятия средств с вашего счета лично и в банкоматах.

Если нет ограничений на снятие наличных, вы можете снять наличные со своего счета и использовать денежные переводы или оплату наличными для оплаты определенных счетов. Однако использование сберегательного счета для слишком большого количества регулярных платежей по счетам может помешать вам вносить депозиты на сберегательный счет или производить другие операции по снятию средств. Вы также можете оказаться не в состоянии производить регулярную плановую оплату счетов или платить огромный штраф, если полагаетесь на свой сберегательный счет в качестве источника средств для оплаты счетов и превышаете лимит, основанный на других транзакциях.

Другие варианты банковского счета

Помимо ограничений на транзакции, сберегательные счета обычно не поставляются с чековыми книжками или дебетовыми картами, что может затруднить их использование для обычных платежей по счетам и других транзакций, таких как покупка продуктов и других предметов первой необходимости.

Если вы оказались в затруднительном положении из-за правил использования сберегательного счета, подумайте об открытии текущего счета . Чековые счета обычно не имеют ежемесячных лимитов на транзакции и часто имеют полезные функции, такие как дебетовые карты для совершения платежей в магазинах и в Интернете, доступ к банкоматам и функции оплаты счетов онлайн.С некоторых текущих счетов может взиматься ежемесячная плата, а с других — нет, а некоторые откажутся от комиссии в зависимости от остатка на вашем счете или в случае выполнения вами определенных типов транзакций, таких как получение прямых депозитных платежей от вашего работодателя.

Счета денежного рынка — это своего рода гибрид текущего и сберегательного счета. У них часто все еще есть лимит в шесть транзакций, но у них также могут быть дебетовые карты и возможность написания чеков.

Другой вариант — использовать предоплаченную дебетовую карту для оплаты счетов и онлайн- и офлайн-транзакций. Они также могут нести комиссию, поэтому убедитесь, что вы понимаете условия карты, которую собираетесь использовать, чтобы избежать сюрпризов.

Они также могут нести комиссию, поэтому убедитесь, что вы понимаете условия карты, которую собираетесь использовать, чтобы избежать сюрпризов.

Как сэкономить деньги: 17 проверенных способов

Мы собрали несколько способов сэкономить деньги, от изменения повседневных привычек до сокращения ежемесячных счетов и внесения долгосрочных изменений.

17 способов сэкономить деньги

1. Используйте автоматизированный инструмент

Найдите приложение или банковский счет, которые избавят вас от лишней работы. Digit и Qapital автоматически переводят небольшие суммы с вашего текущего счета на отдельный сберегательный счет.Узнайте о приложениях, которые автоматизируют для вас экономию.

2. Подсчитайте свои монеты и банкноты

Ежедневно опорожняйте карманы и начинайте собирать лишнюю сдачу. Затем отнесите свою коллекцию в банк и положите ее прямо на свой сберегательный счет, а не на текущий счет. Если вы хотите следить за своими расходами, используйте долларовые купюры вместо кредитных карт. Труднее расстаться с холодной наличкой.

3. Подготовка к походу за продуктами

Небольшая работа перед походом в продуктовый магазин может иметь большое значение, чтобы помочь вам сэкономить деньги на продуктах.Проверьте свою кладовую и составьте список покупок, чтобы избежать импульсивных покупок того, что вам не нужно, а затем используйте купоны и программы лояльности, чтобы максимально сэкономить при совершении покупок.

4. Заказывайте меньшие порции в ресторанах

5. Получите скидки на развлечения

6. Составьте план крупных покупок

Выбирайте время для покупки бытовой техники, мебели, электроники и прочего в соответствии с годовыми периодами распродаж. И не покупайте ничего на скорую руку. Всегда ждите день или два перед покупкой, чтобы ограничить угрызения совести покупателя.

7. Ограничение покупок в Интернете

Сделайте покупки в Интернете более сложными. Вместо того, чтобы сохранять свою платежную информацию, заставьте себя вводить свой адрес доставки и номер кредитной карты при каждом заказе. Вероятно, вы сделаете меньше импульсивных покупок.

Перед созданием бюджета

NerdWallet разбивает ваши расходы и показывает способы их экономии.

8. Делайте подарки своими руками

9. Уменьшите оплату за автомобиль

10.Пакетный кабель и Интернет

Вы можете снизить свой счет за кабельное телевидение на 40 долларов в месяц, изменив пакет кабеля. И вы можете сэкономить более 1000 долларов за два года, объединив кабельные и интернет-услуги, в зависимости от вашего оператора связи.

11. Переключитесь на тарифный план сотового телефона

Смена тарифного плана — это один из способов сэкономить деньги на счетах за сотовый телефон, но не единственный. Удаление страховки из вашего плана может сэкономить вам почти 100 долларов в год на каждую линию.

12. Следите за своими счетами за электричество

13. Уменьшите выплаты по студенческому кредиту

14. Отмените ненужные подписки

15. Отслеживайте расходы

16. Рефинансируйте ипотеку

Рефинансирование Ваша ипотека для получения более низкой процентной ставки может сэкономить вам несколько сотен долларов каждый месяц. Воспользуйтесь нашим калькулятором рефинансирования ипотеки, чтобы узнать, сколько вы можете сэкономить.

17.Установите цели экономии

Как сэкономить деньги с помощью бюджета

Один из разумных способов управлять своими деньгами — и, надеюсь, удерживать их больше — это придерживаться бюджета.

В NerdWallet мы думаем о бюджете как о плане расходов, потому что экономия денег не означает, что вы должны полностью отказаться от расходов. Это просто означает, что вы должны ставить одни финансовые цели выше других.

Мы рекомендуем бюджет 50/30/20 для разумного управления капиталом. Посвящайте 50% своего дохода на нужды, 30% на нужды и 20% на сбережения.Если вы обнаружите, что одно из ваших ассигнований превышает эти проценты, внесите некоторые корректировки в соответствии с формулой.

По мере того, как вы приближаетесь к своей конечной финансовой цели, убедитесь, что вы вложили вновь обретенные средства на хороший высокодоходный сберегательный счет, чтобы получить максимальную прибыль. Некоторые из лучших онлайн-счетов платят процентные ставки, которые намного выше, чем у крупных традиционных банков.

Сэкономьте деньги на праздничных покупках

Ознакомьтесь с руководством NerdWallet по Черной пятнице, где вы найдете лучшие предложения и советы по экономии денег, которые помогут вам не терять праздничный бюджет. Черная пятница — 26 ноября этого года.

Черная пятница — 26 ноября этого года.

Что такое сберегательный счет и как он работает — советник Forbes

От редакции: мы получаем комиссию с партнерских ссылок на советнике Forbes. Комиссии не влияют на мнения или оценки наших редакторов.

Если вам нужно место для хранения денег, которое вы будете использовать для оплаты счетов или покрытия расходов, текущий счет — очевидный выбор. Но если вы хотите отложить деньги на будущие нужды и цели, сберегательный счет может быть лучшим вариантом.

Сберегательный счетпозволяет вам вносить деньги на хранение, а также получать проценты на свой баланс. Вы можете открыть сберегательный счет в традиционном банке, застрахованном FDIC, или в кредитном союзе, застрахованном NCUA, или в онлайн-банке, застрахованном FDIC. Если вы заинтересованы в открытии сберегательного счета, необходимо знать несколько важных вещей о том, как они работают.

Что такое сберегательный счет?

Сберегательный счет — это депозитный счет, предназначенный для хранения денег, которые вам не нужны или которые вы планируете потратить сразу. Это отличается от текущего счета, который может позволить вам выписывать чеки, совершать покупки и снимать средства в банкоматах с помощью дебетовой карты.

Это отличается от текущего счета, который может позволить вам выписывать чеки, совершать покупки и снимать средства в банкоматах с помощью дебетовой карты.

поможет вам спрятать деньги на определенные цели. Например, вы можете открыть сберегательный счет для хранения своего чрезвычайного фонда или создать сберегательный счет для первоначального взноса перед покупкой дома.

Хотя сберегательные счета могут обеспечить удобный доступ к вашим деньгам, существуют ограничения на частоту их использования.До недавнего времени Постановление D Совета Федеральной резервной системы ограничивало вас шестью транзакциями снятия средств в месяц, в том числе:

- Переводы овердрафта на расчетный счет

- Электронные переводы денежных средств (EFT)

- Переводы в автоматизированной клиринговой палате (АКП)

- Переводы по телефону, факсу, компьютеру или мобильному устройству

- Электронные переводы по телефону, факсу, компьютеру или мобильному устройству

- Операции с чеком или дебетовой картой

В апреле 2020 года ФРС выпустила окончательное временное правило, дающее финансовым учреждениям возможность снять ограничение на вывод средств шесть раз в месяц. Однако, если вы превысите лимит в шесть транзакций, ваш банк все равно может взимать дополнительную комиссию за снятие средств. Хорошая новость заключается в том, что некоторые транзакции, такие как переводы через банкомат или отделение, не засчитываются в этот лимит.

Однако, если вы превысите лимит в шесть транзакций, ваш банк все равно может взимать дополнительную комиссию за снятие средств. Хорошая новость заключается в том, что некоторые транзакции, такие как переводы через банкомат или отделение, не засчитываются в этот лимит.

Как работают сберегательные счета?

Сберегательный счетне слишком сложен. Вы открываете сберегательный счет в банке или кредитном союзе и кладете на него деньги. Затем банк выплачивает вам проценты с вашего баланса.

Вы можете продолжать пополнять свои сбережения, как правило, одним или несколькими из следующих способов, в зависимости от банка:

- Взнос наличными или чеком в банкомате

- Наличные или чековые вклады в отделении

- Переводы ACH со связанного банковского счета

- Банковские переводы с другого банковского счета

- Мобильный чек

- Прямой депозит

Процентная ставка, которую вы зарабатываете, и соответствующая годовая процентная доходность, или APY, могут варьироваться от банка к банку и от счета к счету. APY — это процентная ставка, полученная по вашим сбережениям с учетом сложных процентов.

APY — это процентная ставка, полученная по вашим сбережениям с учетом сложных процентов.

Итак, предположим, вы открыли сберегательный счет на 1000 долларов. Вы вносите 200 долларов в месяц на свой счет, и банк выплачивает годовой доход в размере 0,90%. Через год ваш баланс составит 3419,84 доллара, из которых 3400 долларов составляют ваши депозиты, а 19,84 доллара — проценты. Чем выше APY, тем больше вы вносите и чем дольше откладываете, тем больше ваши деньги могут со временем вырасти.

Преимущества открытия сберегательного счета

Есть несколько веских причин хранить деньги на сберегательном счете, начиная с возможности получать проценты.Как показывает предыдущий расчет, сберегательные счета позволяют вам приумножать свои деньги без дополнительных действий. Хотя это не бесплатные деньги — вы все равно должны платить налоги с процентных доходов — это деньги, которые вы можете заработать пассивно, просто регулярно откладывая деньги.

Сберегательные счета также предлагают большую ликвидность и удобство, чем другие способы накопления. Например, депозитный сертификат или компакт-диск — еще один вариант сбережения на краткосрочные и долгосрочные цели. И, по сравнению с некоторыми сберегательными счетами, можно зарабатывать больше APY с счетом компакт-диска.

Например, депозитный сертификат или компакт-диск — еще один вариант сбережения на краткосрочные и долгосрочные цели. И, по сравнению с некоторыми сберегательными счетами, можно зарабатывать больше APY с счетом компакт-диска.

Но есть одна загвоздка: счета CD представляют собой срочные вклады, а это означает, что, открывая один, вы соглашаетесь оставить свои деньги на CD на определенный период времени. Пока ваши деньги находятся на компакт-диске, они приносят проценты, но, как правило, вы не можете получить к ним доступ, не начав штраф до того, как они истекут. С другой стороны, сберегательный счет позволит вам снимать до шести денег в месяц без штрафа.

Сберегательный счет — это еще и надежный способ откладывать деньги на будущее. Вложение денег — это еще один способ помочь ему расти, но вкладывание денег в акции или паевые инвестиционные фонды может быть сопряжено с риском.С другой стороны, сберегательные счета могут предлагать стабильную доходность, не подвергая вас риску потери денег.

И, в отличие от инвестиций, сберегательные счета могут быть застрахованы FDIC или NCUA. Эта страховка FDIC (или NCUA) означает, что, даже если ваш банк обанкротится, ваши сбережения будут защищены до определенных лимитов (250 000 долларов на вкладчика для каждой категории владения счетом).

Виды сберегательных счетов

Существуют различные типы сберегательных счетов, которые вы можете открыть, в зависимости от того, где вы решите открыть банк и каковы ваши потребности.Вот краткий обзор их сравнения.

Стандартные / традиционные сберегательные счета

Стандартные сберегательные счета — это наиболее часто предлагаемый вариант сбережений. Вы можете найти их в обычных банках и кредитных союзах.

С этим типом аккаунта вы обычно получаете более низкий APY. (Средняя еженедельная процентная ставка по сбережениям, по данным FDIC, составляет 0,05% годовых с конца августа 2020 года.) Вы также можете облагаться ежемесячной комиссией за обслуживание или минимальным балансом. Эти счета предназначены для использования в качестве основного варианта сбережений.

Эти счета предназначены для использования в качестве основного варианта сбережений.

Высокодоходные сберегательные счета

Высокодоходные сберегательные счета — это именно то, на что они похожи — сберегательные счета с доходностью выше среднего. Вы с большей вероятностью найдете высокодоходные сберегательные счета в онлайн-банках, хотя традиционные банки и кредитные союзы также могут их предложить. Помимо предложения более высокой доходности из-за более низких накладных расходов, онлайн-банки также могут взимать меньшую комиссию за высокодоходные сберегательные счета.

Счета денежного рынка

Счета денежного рынка сочетают в себе функции сберегательного счета с функциями текущего счета. Это означает, что вы можете получать проценты на свой баланс, а также выписывать чеки или снимать средства и совершать покупки с помощью дебетовой карты.

Счета денежного рынка могут предлагать более выгодные ставки, чем стандартные сберегательные счета, хотя на них по-прежнему распространяется правило шести снятий в месяц. Вы можете выбрать счет денежного рынка, если хотите иметь еще более удобный доступ к своим сбережениям.

Сберегательные счета для детей и студентов

Дети и студенты также могут участвовать в акции по сбережению с помощью специальных детских сберегательных счетов, разработанных специально для них. Эти счета обычно имеют возрастной предел для сбережений; например, со студенческими аккаунтами вы не сможете открыть их, если вам 25 лет и старше.

Эти счета предназначены для того, чтобы помочь детям, подросткам и студентам научиться сберегать, могут выплачивать проценты и могут взимать или не взимать комиссию. У вас больше шансов найти эти счета в традиционных банках, чем в онлайн-банках.

Специализированные сберегательные счета

Некоторые банки предлагают специальные сберегательные счета, предназначенные только для одной цели. Так, например, вы можете открыть сберегательный счет только для рождественских сбережений или откладывать деньги на первоначальный взнос за дом.

Эти учетные записи не так распространены, как другие варианты сбережений, и иногда они могут иметь ограничения. Например, с помощью рождественского сберегательного счета вы можете снимать деньги только один раз в год в ноябре перед сезоном праздничных покупок.Счет с предоплатой может предлагать соответствующий сберегательный бонус, но только в том случае, если вы получаете ипотеку в банке, в котором открыли счет.

Как открыть сберегательный счет

Сберегательный счет может быть полезен для экономии денег на различные финансовые цели, и при его открытии стоит провести исследование. В противном случае вы можете получить несоответствие сберегательного счета.

Когда вы будете готовы открыть сберегательный счет, сначала подумайте, какой тип счета может быть наиболее полезным.Например, стандартный или высокодоходный сберегательный счет может быть правильным выбором для резервного фонда. Но если вы откладываете деньги на оплату автомобиля наличными, вы можете выбрать счет на денежном рынке, который позволит вам выписать чек на покупку.

Также подумайте, сколько денег вам нужно сэкономить. Некоторые банки могут потребовать, чтобы у вас было несколько сотен или даже несколько тысяч долларов для открытия сберегательного счета. С другой стороны, онлайн-банк может позволить вам начать экономить всего с 1 доллара.

Затем рассмотрите комиссии и APY, которые вы можете заработать со сберегательным счетом. В идеале вы должны выбрать учетную запись, которая имеет самый высокий APY с самыми низкими комиссиями. Чем больше комиссионных вы платите, тем меньше у вас остается процентный доход. Также проверьте, применяется ли APY, которую вы можете заработать, ко всем балансам. В некоторых банках есть уровни процентов, основанные на вашем балансе, а это означает, что вам нужно откладывать больше денег, чтобы получить наивысшую процентную ставку.

Наконец, подумайте, предпочитаете ли вы экономить деньги в онлайн-банке, а не в обычном банке или кредитном союзе, а также о различных вариантах, которые у вас есть, чтобы при необходимости вложить свои сбережения.

Об авторе