Выплаты рожденным до 1992: Что за выплата рожденным до 1992 года от «Росгосстраха»?

Выплаты рожденным до 1992 года – кому сколько положено и как получить деньги

Новости технологий » Экономика » Выплаты рожденным до 1992 года – кому сколько положено и как получить деньги

Содержание новости

- Выплаты рожденным до 1992 года – кому сколько положено и как получить деньги

- Компенсации по сберкнижкам

- Кто может получить деньги и в каком размере

- Порядок получения компенсаций

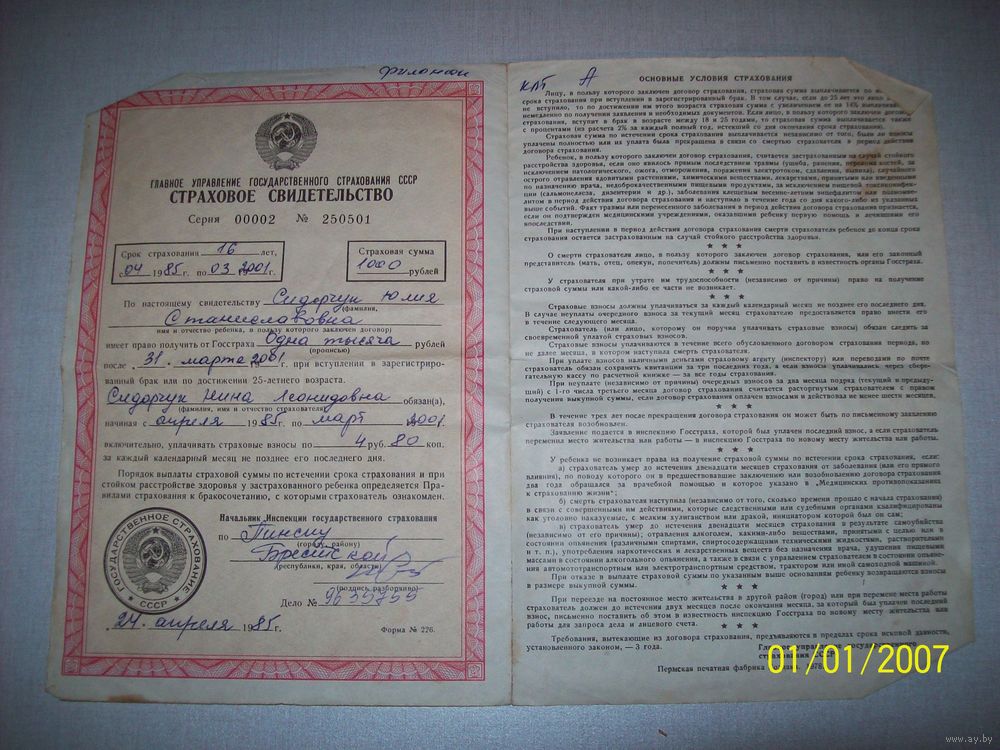

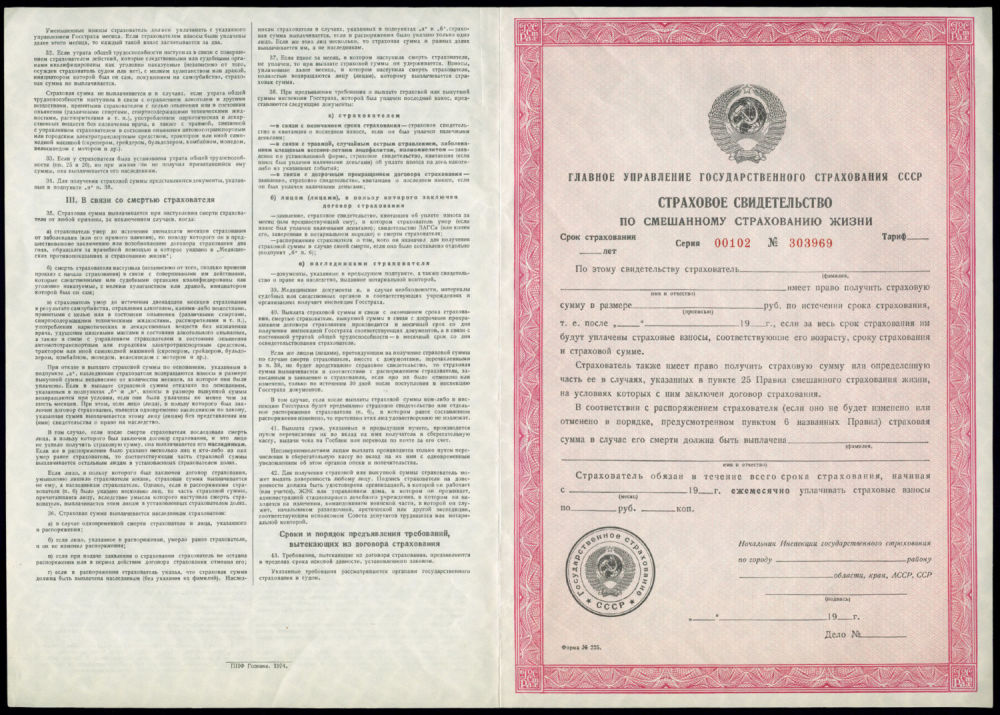

Добровольное страхование было достаточно популярным в СССР. Пожалуй, основными продуктами были страховки к достижению ребенком совершеннолетия, свадьбе, наступлению пенсионного возраста или утере работоспособности. Занималась страхованием единая система органов государственного страхования Госстрах. После распада СССР у граждан на руках остались миллионы неиспользованных полисов, а требовать выплат по ним стало не с кого.

Выплаты рожденным до 1992 года – кому сколько положено и как получить деньги

Кому из нас не попадались среди старых документов в бабушкином комоде пожелтевшие советские страховые полисы?

Их когда-то дарили детям и внукам в надежде накопить к свадьбе или совершеннолетию более-менее приличную сумму. В начале 1990-х годов эти полисы обесценились вместе с деньгами, а в середине 90-х государство признало взносы, внесённые в организации государственного страхования до 1 января 1992 года, своим внутренним долгом. О том, как сегодня можно получить деньги по советским страховым полисам, рассказываем в статье.

В начале 1990-х годов эти полисы обесценились вместе с деньгами, а в середине 90-х государство признало взносы, внесённые в организации государственного страхования до 1 января 1992 года, своим внутренним долгом. О том, как сегодня можно получить деньги по советским страховым полисам, рассказываем в статье.

Компенсации по сберкнижкам

Однако, впоследствии внесенные страховые платежи были признаны внутренним госдолгом перед гражданами, и начала выстраиваться система выплаты компенсаций, а поскольку ныне действующая компания Росгосстрах является приемником советского Госстраха, ответственность за реализацию программы компенсаций была возложена именно на нее.

На данный момент выплаты производятся соответствии со статьей 15 Федерального закона № 385-ФЗ от 8 декабря 2020 года. Кто же может получить выплаты, и от чего зависит их размер?

Кто может получить деньги и в каком размере

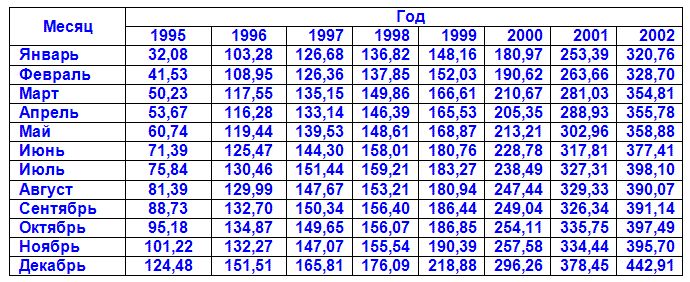

Размер компенсации зависит от года рождения получателя. Для лиц, родившихся в 1945 году и раньше, она предоставляется в трехкратном размере от остатка взносов, а для родившихся в период с 1946 по 1991 год (включительно) – в двукратном размере. Если до этого получателю уже выплачивалась какая-то часть компенсации, ее сумма будет вычитаться.

Если до этого получателю уже выплачивалась какая-то часть компенсации, ее сумма будет вычитаться.

Кроме того, учитывается год окончания договора страхования. От него зависит коэффициент – чем позже год окончания, тем он выше, но не более 1,0.

Если страхователь или застрахованные лица умерли в период с 2001 по 2021 год, то их наследники могут получить компенсацию за ритуальные услуги.

Порядок получения компенсаций

Выплаты производятся по договорам детского, свадебного, пенсионного и смешанного страхования, которые были заключены до 1 января 1992 года. То есть, получателем может быть застрахованное Госстрахом лицо, рожденное до этой даты, или страхователь.

Форма заявления и адрес, по которому его необходимо отправить, указаны на официальном сайте Росгосстраха. К заявлению потребуется приложить копии 2,3 и 5 страниц паспорта, при наличии – страховое свидетельство и справку о начислении компенсации, а при необходимости – документы, подтверждающие смену фамилии.

Если за деньгами обращается наследник, к этому прибавляется свидетельство о смерти имеющего право на компенсацию наследодателя, а также документ, подтверждающий вступление в наследство.

Письмо может быть как обычное, так и с уведомлением. К сожалению, законодательством не предусмотрены сроки рассмотрения заявлений, и на данный момент отсутствует возможность направления документов в Расчетный центр компенсационных выплат в электронном виде.

Если информация о страховом договоре утеряна и ее нельзя найти даже в архиве, сотрудники РЦКВ попробуют по указанным в заявлении данным найти информацию в электронных базах Росгосстраха. В случае отсутствия там информации, заявителя проинформируют об этом ответным письмом.

А Вы пользовались страхованием в СССР? Были ли у Вас действующие на 1 января 1992 года страховки и обращались ли Вы за компенсацией по ним?

Страница не найдена — Государственное казенное учреждение “Краевой центр социальной защиты населения” Забайкальского края

Страница не найдена — Государственное казенное учреждение “Краевой центр социальной защиты населения” Забайкальского края404

Страница не найдена

Такой страницы не существует

Задать вопрос

×

Запись на прием

ФИО

e-mail (обязательно)

Телефон (обязательно)

Направление обращения

выдача справки о признании семьи малоимущейвыдача справки о признании семьи многодетнойЕДВ многодетным семьямЕДВ от 3 до 7 летединовременная выплата на ПЕРВОГО ребенкаежемесячное денежная компенсация на капремонт гражданам в возрасте от 70 и 80 летежемесячное денежная компенсация на оплату ЖКУ (льготы)ежемесячное пособие на ПЕРВОГО ребенка по 418 ФЗЖКУ многодетным семьяминые меры социальной поддержки (пояснить в поле ‘Сообщение’)оказание государственной социальной помощиоформление документов на присвоение звания ‘Ветеран труда’пособие многодетной семье на детей от 0 до 3 летпособие на ребенкарегиональный материнский капиталсубсидия на ЖКУ

Подразделение

Межрайонный филиал г. Чита и Читинский районМежрайонный отдел г. Чита и Читинский район

Чита и Читинский районМежрайонный отдел г. Чита и Читинский район

Район проживания

ЦентральныйИнгодинскийЖелезнодорожныйЧерновскийЧитинский

Желаемый промежуток времени

до обедапосле обеда

Сообщение (здесь Вы можете указать дополнительную информацию о своем обращении)

- Я даю своё согласие на обработку персональных данных

- Я даю своё согласие на получение ответа на указанную эл. почту

Порядок приема и рассмотрения обращений осуществляются в соответствии с Федеральным законом Российской Федерации «О порядке рассмотрения обращений граждан Российской Федерации № 59-ФЗ от 2 мая 2006 года.

В своем обращении Вам необходимо указать свои фамилию, имя, отчество (последнее — при наличии), электронную почту, по которой должны быть направлены ответ, уведомление о переадресации обращения.

Письменное обращение подлежит обязательной регистрации в течение трех дней с момента поступления в государственный орган, орган местного самоуправления или должностному лицу.

Письменное обращение, поступившее в государственный орган, орган местного самоуправления или должностному лицу в соответствии с их компетенцией, рассматривается в течение 30 дней со дня регистрации письменного обращения.

В исключительных случаях руководитель государственного органа или органа местного самоуправления, должностное лицо либо уполномоченное на то лицо вправе продлить срок рассмотрения обращения не более чем на 30 дней, уведомив о продлении срока его рассмотрения гражданина, направившего обращение.

×

Установление статуса многодетной семьи (выдача, продление действия и замена удостоверения многодетной семьи в случаях, предусмотренных нормативными правовыми актами субъекта Российской Федерации)

Назначение и выплата компенсации расходов по оплате жилого помещения, в том числе оплате взноса на капитальный ремонт общего имущества в многоквартирном доме, коммунальных и других видов услуг отдельным категориям граждан

Предоставление субсидий на оплату жилых помещений и коммунальных услуг

Предоставление ежегодной денежной выплаты гражданам, награжденным знаком «Почетный донор России» или «Почетный донор СССР»

Выплата социального пособия на погребение

Присвоение звания «Ветеран труда»

Оказание (предоставление) государственной социальной помощи отдельным категориям граждан на территории субъекта Российской Федерации в соответствии с законодательством субъекта Российской Федерации

Назначение пособия на ребенка из малообеспеченной семьи

Предоставление ежемесячной денежной выплаты отдельным категориям семей в случае рождения (усыновления) третьего ребенка или последующих детей до достижения ребенком возраста 3 лет

Присвоение звания «Ветеран труда субъекта Российской Федерации»

Признание гражданина нуждающимся в социальном обслуживании

Автоматические определения Расчет пособий База взносов и льгот База старого закона | Мы используем «годы страхового покрытия» при расчете пособий для лиц, которые также

право на получение пенсии на основании незастрахованной занятости. В 1951–1978 годах сумма покрываемого социального обеспечения заработка необходимо для страхового года составляет 25 процентов от взносов и базы пособий. За годы после 1978 г. суммы составляют 25 процентов от взносов и взносов. база пособий была бы такой, если бы Поправки о социальном обеспечении 1977 г. не были введен в действие (отсюда и название «староправовая» база). Для целей специального минимального пособия только применимая процентная ставка составляет 15 процентов для лет после 1990 года. См. следующие таблицы.

| ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

Мы также используем годы

покрытия при расчете специального минимума

льготы, которые выплачиваются определенным людям, которые работали на покрываемой занятости

не менее 11 лет. В большинстве случаев обычный метод расчета пособий

обеспечивает более высокое пособие, чем специальное минимальное пособие.

Мы также используем годы

покрытия при расчете специального минимума

льготы, которые выплачиваются определенным людям, которые работали на покрываемой занятости

не менее 11 лет. В большинстве случаев обычный метод расчета пособий

обеспечивает более высокое пособие, чем специальное минимальное пособие. США

США

|

|

|

США

США США

США США

СШАПолный пенсионный возраст для социального обеспечения: основные правила

Вы наш главный приоритет.

Каждый раз.

NerdWallet, Inc. является независимым издателем и службой сравнения, а не инвестиционным консультантом. Его статьи, интерактивные инструменты и другой контент предоставляются вам бесплатно в качестве инструментов самопомощи и только в информационных целях. Они не предназначены для предоставления рекомендаций по инвестициям. NerdWallet не гарантирует и не может гарантировать точность или применимость любой информации в отношении ваших индивидуальных обстоятельств. Примеры являются гипотетическими, и мы рекомендуем вам обратиться за персональным советом к квалифицированным специалистам по конкретным инвестиционным вопросам. Наши оценки основаны на прошлых результатах рынка, и прошлые результаты не являются гарантией будущих результатов.

Мы считаем, что каждый должен уметь уверенно принимать финансовые решения. И хотя на нашем сайте представлены не все компании или финансовые продукты, доступные на рынке, мы гордимся тем, что рекомендации, которые мы предлагаем, информация, которую мы предоставляем, и инструменты, которые мы создаем, являются объективными, независимыми, простыми и бесплатными.

Так как же нам зарабатывать деньги? Наши партнеры компенсируют нам. Это может повлиять на то, какие продукты мы рассматриваем и о чем пишем (и где эти продукты появляются на сайте), но это никоим образом не влияет на наши рекомендации или советы, которые основаны на тысячах часов исследований. Наши партнеры не могут платить нам за предоставление положительных отзывов о своих продуктах или услугах. Вот список наших партнеров.

Возраст выхода на пенсию может сильно повлиять на ваше финансовое положение. Вот что вам нужно знать.

By

Элизабет Айоола

Элизабет Айоола

Писатель | Пенсия, кредит, хорошее самочувствие

Элизабет Айоола пишет в NerdWallet о личных финансах. Она окончила Королевский колледж Лондона со степенью магистра в области окружающей среды, политики и глобализации, и у нее более 10 лет писательского опыта. Ее путь к написанию статей о финансах начался с цели узнать как можно больше о том, как достичь финансовой свободы, и поделиться информацией о том, как это сделать, с другими. Это привело ее на Debt.com, где она освещала темы, касающиеся ипотеки, долга и кредита. Ее статьи появлялись на таких платформах, как Associated Press, Essence, The Knot, MSN, Parents.com, Yahoo и PopSugar.

Это привело ее на Debt.com, где она освещала темы, касающиеся ипотеки, долга и кредита. Ее статьи появлялись на таких платформах, как Associated Press, Essence, The Knot, MSN, Parents.com, Yahoo и PopSugar.

,

Тина Орем

Тина Орем

Ассистент ответственного редактора | Налоги, малый бизнес, выход на пенсию и планирование имущества

Тина Орем — редактор NerdWallet. Прежде чем стать редактором, она занималась малым бизнесом и налогами в NerdWallet. Она была финансовым писателем и редактором более 15 лет, и у нее есть степень в области финансов, а также степень магистра журналистики и степень магистра делового администрирования. Ранее она была финансовым аналитиком и финансовым директором нескольких государственных и частных компаний. Работы Тины появились в различных местных и национальных СМИ.

Узнать больше

и

Тарин Фанеф

Тарин Фанеф

Писатель

Тарин Фанеф — писатель, присоединившийся к NerdWallet в 2022 году. Ранее она более десяти лет писала статьи о бизнесе, образовании и государственной политике для местных новостных агентств. Совсем недавно она работала репортером данных и исследователем в Minneapolis/St. Пол Бизнес Журнал. Она также преподавала журналистику в качестве адъюнкт-инструктора в своей alma mater, Университете Миннесоты.

Ранее она более десяти лет писала статьи о бизнесе, образовании и государственной политике для местных новостных агентств. Совсем недавно она работала репортером данных и исследователем в Minneapolis/St. Пол Бизнес Журнал. Она также преподавала журналистику в качестве адъюнкт-инструктора в своей alma mater, Университете Миннесоты.

Она живет в Сент-Поле, штат Миннесота.

Подробнее

Обновлено

Под редакцией Rick VanderKnyff

Rick VanderKnyff

Старший ответственный редактор | Лос-Анджелес Таймс; Калифорнийский университет в Сан-Диего; Microsoft

Рик ВандерКнифф возглавляет группу, ответственную за расширение содержания NerdWallet на дополнительные темы, связанные с личными финансами. Ранее он работал менеджером канала в MSN.com, веб-менеджером в Калифорнийском университете в Сан-Диего, а также редактором и штатным автором в Los Angeles Times. Он имеет степень бакалавра искусств в области коммуникаций и магистра искусств в области антропологии.

Он имеет степень бакалавра искусств в области коммуникаций и магистра искусств в области антропологии.

Многие или все продукты, представленные здесь, получены от наших партнеров, которые выплачивают нам компенсацию. Это влияет на то, о каких продуктах мы пишем, где и как продукт появляется на странице. Однако это не влияет на наши оценки. Наши мнения являются нашими собственными. Вот список наших партнеров и вот как мы зарабатываем деньги.

Информация об инвестировании, представленная на этой странице, предназначена только для образовательных целей. NerdWallet не предлагает консультационные или брокерские услуги, а также не рекомендует и не советует инвесторам покупать или продавать определенные акции, ценные бумаги или другие инвестиции.

Содержание

- В каком возрасте наступает полный пенсионный возраст для социального обеспечения?

- Определение возраста, в котором вы получаете 100 % вашего социального обеспечения

- Как определить, когда начать получать пособия по социальному обеспечению

- Средний возраст выхода на пенсию

- Другие возрасты выхода на пенсию, которые необходимо знать

Содержание

- Что такое возраст полный пенсионный возраст для социального обеспечения?

- Определение возраста, в котором вы получаете 100% вашего социального обеспечения

- Как определить, когда начать получать пособия по социальному обеспечению

- Средний пенсионный возраст

- Другие возрасты выхода на пенсию, о которых нужно знать

- Подумайте и получите второе мнение

Возраст может быть просто числом, но оно важно для социального Пенсионные выплаты безопасности. После оплаты по федеральной программе на протяжении всей трудовой жизни вы можете начать получать пособия в возрасте 60 лет. Сумма, которую вы получаете ежемесячно, частично зависит от того, сколько вам лет, когда вы подаете заявление на получение пособия.

После оплаты по федеральной программе на протяжении всей трудовой жизни вы можете начать получать пособия в возрасте 60 лет. Сумма, которую вы получаете ежемесячно, частично зависит от того, сколько вам лет, когда вы подаете заявление на получение пособия.

Полный пенсионный возраст для социального обеспечения – это возраст, в котором человек имеет право на получение 100% своего ежемесячного пенсионного пособия по социальному обеспечению. Он варьируется от 66 до 67 лет. Администрация социального обеспечения определяет полный пенсионный возраст человека на основании года его рождения

Администрация социального обеспечения

. Раннее начало получения пенсионных пособий.

По состоянию на 29 марта 2023 г.

Просмотреть все источники

.

Если вы родились в 1960 лет или позже, ваш полный пенсионный возраст составляет 67 лет. Однако, если вы родились до 1960 года, используйте таблицу ниже, чтобы узнать, когда вы можете отпраздновать и начать обналичивать деньги.

Однако, если вы родились до 1960 года, используйте таблицу ниже, чтобы узнать, когда вы можете отпраздновать и начать обналичивать деньги.

Полный пенсионный возраст для социального обеспечения

Год вашего рождения | Полный пенсионный возраст | |

|---|---|---|

1943-1954 | ||

66 и 2 месяца. | 25,83%. | |

66 и 4 месяца. | 26,67%. | |

66 и 6 месяцев. | 27,5%. | |

66 и 8 месяцев. | 28,33%. | |

66 и 10 месяцев. | 290,17%. | |

1960 и позже |

Источник: Администрация социального обеспечения получить уменьшенную ежемесячную выплату. Для человека, чей полный пенсионный возраст для социального обеспечения составляет 67 лет, начало выплаты пособий в возрасте 62 лет означает получение почти 30% ежемесячного дохода. Если бы это лицо имело право на 1000 долларов в месяц в полном пенсионном возрасте, его ежемесячное пособие было бы уменьшено до 700 долларов.

Для человека, чей полный пенсионный возраст для социального обеспечения составляет 67 лет, начало выплаты пособий в возрасте 62 лет означает получение почти 30% ежемесячного дохода. Если бы это лицо имело право на 1000 долларов в месяц в полном пенсионном возрасте, его ежемесячное пособие было бы уменьшено до 700 долларов.

С другой стороны, если этот человек дождется 67 лет, чтобы получить пособие, он получит 100%. Оттуда становится лучше; если они смогут продержаться до 70, их ежемесячная выручка может увеличиться на целых 8% в год. (Нет никаких стимулов для подачи заявления после 70 лет.)

Управление социального обеспечения

. Отсроченные пенсионные кредиты.

По состоянию на 29 марта 2023 г.

Просмотреть все источники

Помимо возраста выхода на пенсию, размер ежемесячного пособия определяется по формуле, основанной на вашем лучшем заработке за 35 лет до инфляции. Чтобы получить оценку своего пособия, вы можете создать учетную запись в Администрации социального обеспечения.

Чтобы получить оценку своего пособия, вы можете создать учетную запись в Администрации социального обеспечения.

Рассчитайте свое пенсионное пособие по социальному обеспечению

Фактическое пособие может быть ниже или выше расчетного, рассчитанного с помощью этого калькулятора, , поскольку он не принимает во внимание историю ваших реальных доходов.

Мы предполагаем, что у вас есть заработок каждый год, пока вы не начнете получать пособия по социальному обеспечению. Если у вас было несколько лет незастрахованной работы или ваш заработок значительно менялся из года в год, этот калькулятор завысит или занизит ваше пособие.

Дата рождения Желаемый возраст для начала социального обеспеченияСамый ранний возраст, в котором вы можете получать пенсионные пособия, — 62 года. Каждый год, когда вы откладываете получение пенсионных пособий до 70 лет, ваша ежемесячная выплата увеличивается.

Полный пенсионный возраст — это возраст, в котором вы имеете право на получение 100% пенсионного пособия. Этот возраст зависит от года рождения.

Этот возраст зависит от года рождения.

Вы можете подать заявление на получение пособия по социальному обеспечению после достижения 70-летнего возраста, но ваше пособие не будет больше, чем если бы вы подавали заявление в 70 лет.

626364656667686970+

Вы будете иметь право на получение пособия в возрасте 62 лет.

Годовой доход в этом году Включите только свой доход, даже если вы состоите в браке. Вашему супругу нужно будет использовать калькулятор отдельно для своего дохода. Ожидаемое годовое увеличение заработной платы (в процентах) Когда вы сможете выйти на пенсию, зависит от нескольких личных факторов, таких как размер ваших сбережений и другие источники вашего дохода. Пенсионный калькулятор NerdWallet может показать вам, находятся ли ваши сбережения на правильном пути. Вот несколько вещей, которые следует учитывать при выборе подходящего времени для начала получения пособий по социальному обеспечению.

Вот несколько вещей, которые следует учитывать при выборе подходящего времени для начала получения пособий по социальному обеспечению.

Как долго живут члены вашей семьи

Если у вас здоровая генетика — много родственников, которые стали восьмидесятилетними и девяностолетними — и вы также рассчитываете жить долго и процветать, ожидая подачи документов до 70 лет, может быть лучшим способом пойти. Дополнительные дополнения к чекам социального обеспечения могут пригодиться, если есть большая вероятность, что вы переживете остаток своего инвестиционного дохода.

Однако заблаговременная подача заявления может облегчить финансовое бремя, если вы имеете дело с дорогостоящими проблемами со здоровьем, особенно если вы прекратите работу и потеряете доступ к медицинскому страхованию, предоставляемому работодателем, до того, как вы получите страховое покрытие Medicare. Если эти проблемы со здоровьем означают, что у вас может быть более короткая продолжительность жизни, ожидание получения пособий может просто не стоить того — если только вы не хотите увеличить будущие пособия вашего оставшегося в живых супруга.

Независимо от того, продолжаете ли вы работать

После того, как вы достигнете полного пенсионного возраста для социального обеспечения, вы можете продолжать работать и по-прежнему получать полные пособия по социальному обеспечению без штрафных санкций.

Лица, не достигшие полного пенсионного возраста за весь год, которые уже начали претендовать на пособие и зарабатывают сверх годового лимита, будут оштрафованы на 1 доллар вычетом из их выплаты пособия за каждые 2 доллара, заработанные сверх этого предела (19 560 долларов в 2022 году и 21 240 долларов в 2023)

Администрация социального обеспечения

. Получение льгот во время работы.

По состоянию на 29 марта 2023 г.

Просмотреть все источники

.

Вы по-прежнему будете получать кредит на этот заработок, и SSA пересчитает размер вашего пособия, как только вы достигнете полного пенсионного возраста.

Если вы имеете право на получение пособия по чьему-либо личному делу

Если вы состоите наполовину в паре — даже в разводе (если женаты более 10 лет) — следует учитывать влияние всех вышеперечисленных вопросов. на обе стороны и, если живете вместе, на вас как на пару.

Супруга с плохим здоровьем может захотеть начать получать пособия раньше, в то время как более здоровая откладывает подачу заявления.

Если у вас более высокий заработок, вы можете отсрочить получение более крупного пособия, пока вы еще живы, и, если вы умрете первым, оставить для своего супруга (супруги) более высокую степень защиты оставшихся в живых.

Если вы хотите инвестировать наличные

Нигде не сказано, что вы обязаны тратить деньги, которые вы получаете от социального обеспечения. Вы можете инвестировать их в акции, облигации, недвижимость или что-то еще. (В статье о том, как инвестировать деньги, мы приводим ряд вариантов.)

(В статье о том, как инвестировать деньги, мы приводим ряд вариантов.)

Одна вещь, связанная с инвестициями, которую вы не можете делать с деньгами социального обеспечения, — это считать их «заработанным доходом», чтобы претендовать на взносы в IRA. Тем не менее, вы все равно можете инвестировать через обычный налогооблагаемый счет. Просто помните, что в краткосрочной перспективе некоторые инвестиции могут быть очень нестабильными и не подходящими для любых денежных средств, которые, как вы знаете, вам понадобятся в ближайшей перспективе (следующие пять лет или около того). Сопоставьте это с гарантированным доходом, который вы получите на свои деньги, ожидая подачи документов и накапливая больше отсроченных пенсионных кредитов.

Средний возраст выхода на пенсию

Средний возраст выхода на пенсию в США составляет 61 год, согласно опросу Gallup 2022 года

Gallup

. Подробнее в США Выход на пенсию или Планирование выхода на пенсию позже.

Подробнее в США Выход на пенсию или Планирование выхода на пенсию позже.

По состоянию на 29 марта 2023 г.

Просмотреть все источники

. Хотя это примерно совпадает с самым ранним возрастом, когда вы имеете право на получение социального обеспечения, выход на пенсию не обязательно должен вращаться вокруг правил социального обеспечения или пенсионного счета. Часто это будет зависеть от того, сколько вы сэкономили.

Согласно серии исследований «Готовность к пенсии среди пожилых работников», проведенной Институтом страхования пенсионного обеспечения в 2021 году, около четверти респондентов не имеют пенсионных сбережений. Половина из них накопила менее 250 000 долларов США (у половины респондентов меньше 50 000 долларов США). Готовность пожилых работников к выходу на пенсию, 2021 г.

По состоянию на 29 марта 2023 г.

Просмотреть все источники

.

Многие люди учитывают свое право на получение различных пенсионных пособий наряду со своим личным финансовым положением, чтобы точно определить свой оптимальный пенсионный возраст.

Реклама

Используйте код FIDELITY100. Ограниченное по времени предложение. Применяются условия.

Используйте код FIDELITY100. Ограниченное по времени предложение. Применяются условия. Если вы делаете неквалифицированное распределение заработка до 59 лет½, вы можете заплатить налоги и 10% штраф за досрочное снятие средств.

Если вы делаете неквалифицированное распределение заработка до 59 лет½, вы можете заплатить налоги и 10% штраф за досрочное снятие средств. Согласно данным SSA, для сегодняшних пожилых людей это главная артерия дохода — примерно треть денег, на которые они должны жить.

Согласно данным SSA, для сегодняшних пожилых людей это главная артерия дохода — примерно треть денег, на которые они должны жить.

Об авторе