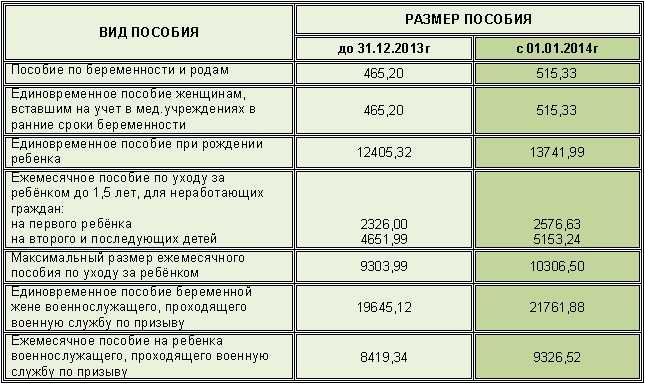

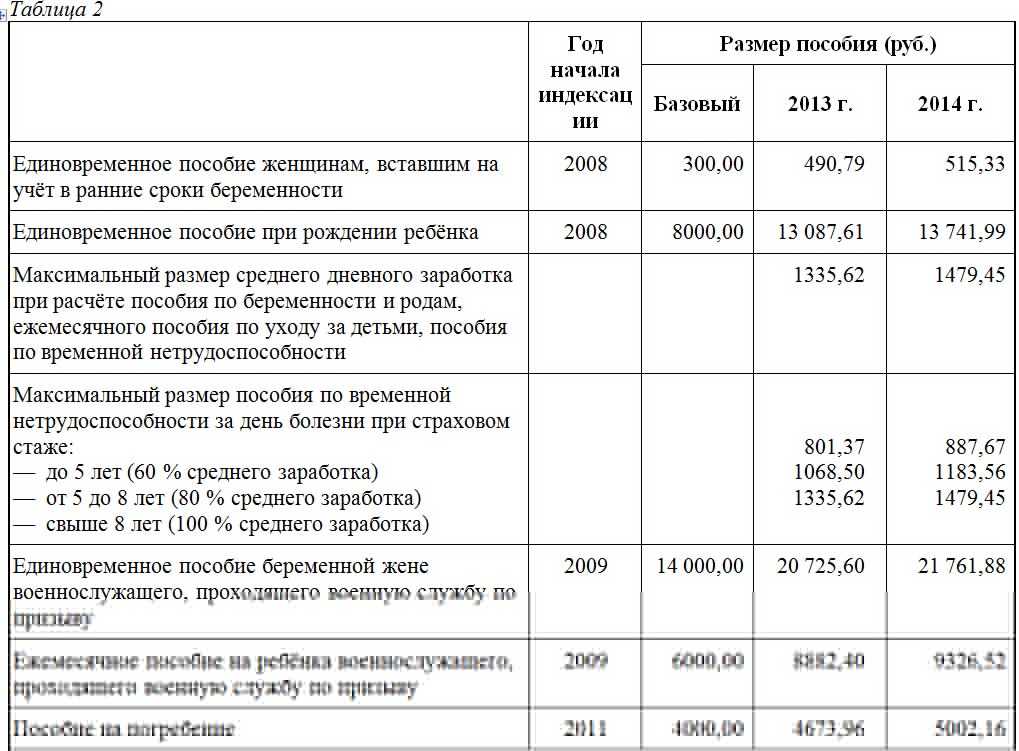

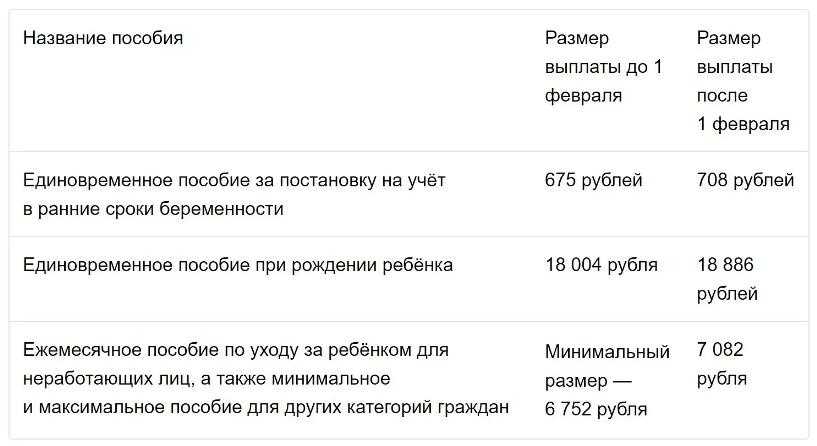

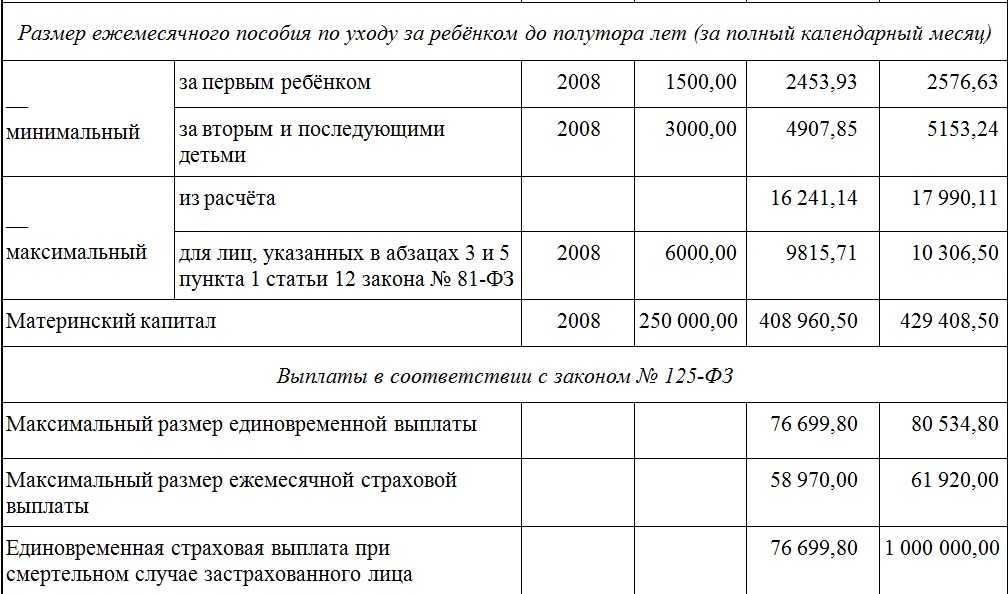

Выплаты с полутора до трех лет: Ежемесячное пособие на ребенка в возрасте от 1,5 до 7 лет

Жители Ивановской области могут получить пособие в связи с рождением и воспитанием ребенка

Фото: правительство Ивановской области

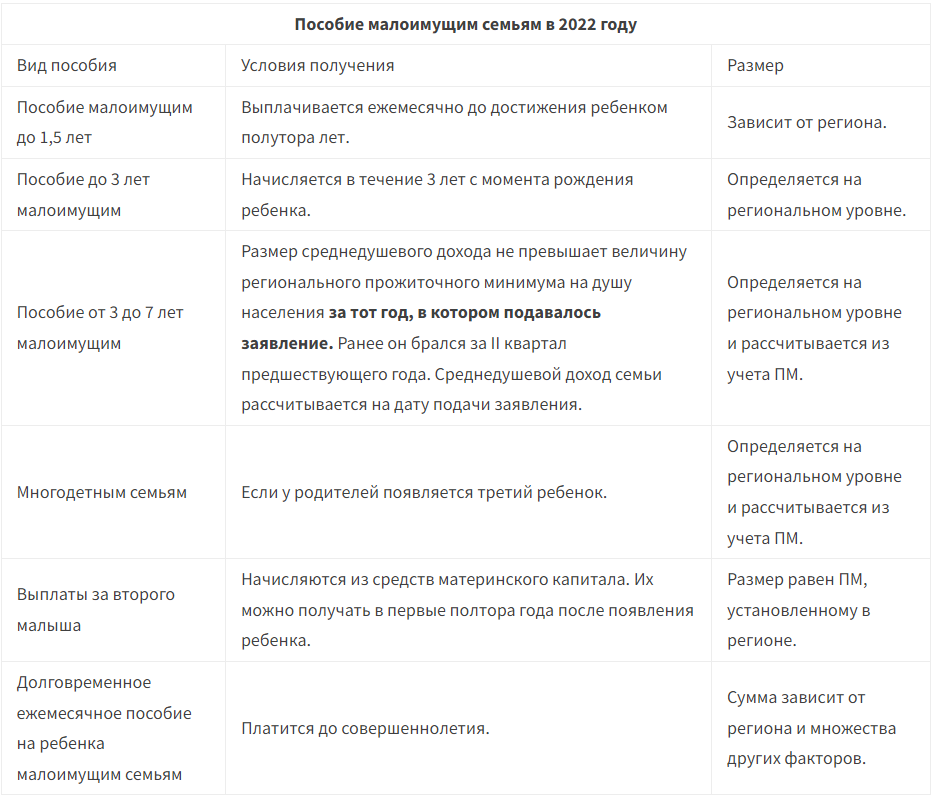

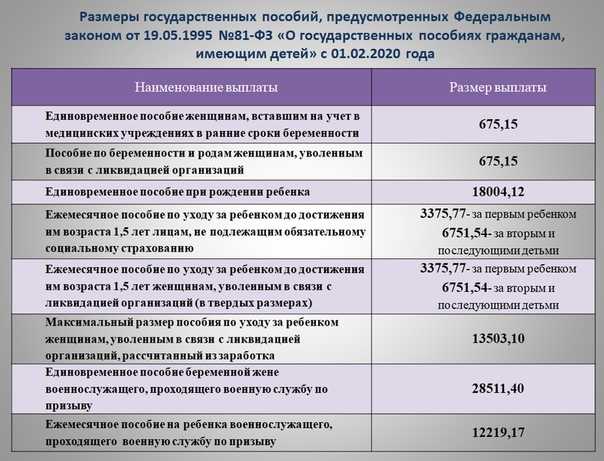

В рамках исполнения поручения Президента России Владимира Путина по выстраиванию целостной системы поддержки семей с детьми с 1 января 2023 года введено универсальное пособие. Это – единое пособие для семей с невысокими доходами на детей в возрасте до 17 лет, а также для беременных женщин, вставших на учет в ранние сроки.

Эта выплата объединила в себе шесть ранее действующих мер поддержки: выплату для беременных женщин, вставших на учет в ранние сроки, пособие по уходу за ребенком до 1,5 лет (не трудоустроенным гражданам), выплату на первого ребенка до достижения им возраста 3 лет, выплату на третьего и последующих детей до 3 лет, пособие на детей от 3 до 8 лет и пособие на детей от 8 до 17 лет.

Пособие будет предоставляться на единых правилах Социальным фондом России. Получить его смогут семьи с доходами ниже одного прожиточного минимум на человека с применением комплексной оценки нуждаемости.

Для семей, в которых первый, третий или последующий ребенок рождены до 31 декабря 2022 года, предусмотрены переходные нормы, в соответствии с которыми сохраняется право на получение выплат по старым правилам до достижения ребенком возраста 3 лет.

Если выплата на первого ребенка назначена органом социальной защиты населения в 2022 году и период назначения выплаты завершается в 2023 году, заявление в январе 2023 года в Социальный фонд подавать не надо. Фонд предоставит выплату до окончания периода, на который она была назначена органом социальной защиты населения.

В отношении выплат на ребенка в возрасте от 3 до 7 лет переходный период заключается в предоставлении органами социальной защиты населения выплаты в 2023 году до окончания периода назначения, который составляет 12 месяцев. При этом родители могут подать заявление в Фонд пенсионного и социального страхования Российской Федерации на назначение нового пособия до окончания периода назначения выплаты на ребенка с 3 до 7 лет (с целью увеличения его размера).

26.09.2022 18:18 Ивановская прокуратура восстановила права многодетной матери на получение пособия на детей 09.03.2022 14:42 Семьи с невысокими доходами в Ивановской области получат новое пособие 15.12.2021 08:35 В регионе изменился график выплат на детей дошкольного возрастаПо прогнозу Ивановского ЦГМС, местами гололед

Автомобилистка сбила 20-летнего парня

Например, в регионе выросла плата за детский сад

Осадки опять показали, что техника не справляется с уборкой городских магистралей

В нынешнем году очередь на получение жилья среди детей-сирот заметно сократится

Калькулятор дополнительных ипотечных платежей | Что, если я заплачу больше?

Думали ли вы о преимуществах более раннего погашения ипотеки? Одна из популярных причин, по которой люди выбирают это, заключается в том, чтобы сэкономить тысячи долларов на процентах в течение срока действия кредита.

Все более популярные программы, такие как движение FIRE, призывают как молодых людей, так и пожилых людей погасить долги, добиваться финансовой независимости и досрочно выйти на пенсию. Но независимо от того, какова ваша мотивация, есть некоторые важные детали, которые необходимо учитывать, прежде чем принимать решение о выплате ипотечного кредита на несколько месяцев или лет раньше.

Должны ли вы делать дополнительные платежи по ипотеке?

Отличное место для начала — взвесить все за и против этой темы. Так вы сможете принять взвешенное решение. Итак, давайте рассмотрим следующие сценарии, чтобы определить, какие факторы следует учитывать при рассмотрении вопроса о досрочном погашении ипотеки.

Плюсы:

- Вы можете сэкономить на процентных платежах в течение срока действия кредита, погасив большую часть основного остатка кредита. Вложение большего количества денег в основной баланс поможет вам платить меньше процентов в течение срока действия кредита и сократит время вашего срока, чтобы вы могли погасить его раньше.

Добавление всего одного дополнительного платежа в месяц поможет вам быстрее освободиться от ипотеки и потенциально сэкономить тысячи процентов.

Добавление всего одного дополнительного платежа в месяц поможет вам быстрее освободиться от ипотеки и потенциально сэкономить тысячи процентов. - Устраните ежемесячный платеж по ипотеке и наслаждайтесь дополнительным денежным потоком. Отсутствие выплаты по ипотеке означает, что теперь вы можете использовать эти средства для инвестирования. В зависимости от условий на рынке жилья разумным шагом будет инвестировать в недвижимость для сдачи в аренду с идеей получения долгосрочной прибыли от ваших инвестиций. Если вы подсчитали цифры и уверены, что можете платить дополнительно каждый месяц или единовременно, то досрочное погашение ипотеки может стать отличным способом увеличить вашу ликвидность и защитить себя от инфляции.

- Вы будете владеть своим домом, бесплатно и чисто! Оплатив свой дом, вы можете достичь финансовой свободы. Возможно, ваша цель — выплатить ипотеку до выхода на пенсию. Во время выхода на пенсию вы будете наслаждаться более комфортным бюджетом, и вам не придется платить по ипотеке.

А благодаря тому, что каждый месяц высвобождается больше средств, вы можете больше путешествовать, больше экономить или даже инвестировать больше.

А благодаря тому, что каждый месяц высвобождается больше средств, вы можете больше путешествовать, больше экономить или даже инвестировать больше.

Минусы:

- Если вы погасите кредит досрочно, с вас могут взимать комиссию за досрочное погашение. Чтобы избежать этого, мы советуем вам проконсультироваться со своим кредитором и убедиться, что они не будут наказывать вас за погашение кредита до истечения срока. Федеральное правительство запретило взимать штрафы за досрочное погашение по многим типам кредитов. Хотя такие виды штрафов встречаются редко и не превышают 2 % в течение первых двух лет, все же стоит потратить время на расследование, прежде чем принимать решение.

Вы можете потенциально негативно повлиять на свой кредит, погасив кредит досрочно. Сохранение кредита открытым в течение всего срока имеет большое значение для сохранения вашей кредитной истории. На самом деле такие долги, как ипотека, помогают улучшить кредитный рейтинг и финансовую стабильность.

Кроме того, погашение долга по кредитной карте с высокими процентами улучшит ваш кредитный рейтинг и соотношение долга к доходу. При закрытии счета, такого как ипотечный кредит, ваша кредитная история может временно ухудшиться. Но пока вы сохраняете хорошие кредитные привычки, вы можете вернуть этот балл в кратчайшие сроки.

- Одним из возможных последствий досрочного погашения ипотеки является то, что вы рискуете потерять ликвидность. Если все ваши деньги привязаны к вашему дому, поскольку ваш дом является неликвидным активом и его продажа или превращение в наличные занимает больше времени, чем если бы вы инвестировали в паевые инвестиционные фонды, облигации или инвестиционный счет.

Как рассчитать дополнительные платежи по ипотеке

Используя наш Калькулятор платежей по ипотеке, вы можете подсчитать цифры и узнать, сколько вы могли бы сэкономить на процентах или сколько вам нужно будет платить каждый месяц, чтобы погасить кредит раньше.

Например, согласно калькулятору, если у вас есть 30-летняя сумма кредита в размере 300 000 долларов США по процентной ставке 4,125% со стандартным платежом в размере 1454 долларов США, если вы увеличите свой ежемесячный платеж до 1609 долларов США, вы можете погасить свой кредит через пять лет. и месяцем ранее, сэкономив 43 174 доллара в течение срока действия кредита.

Двухнедельные и полумесячные ипотечные платежи

Если бы вы выбрали двухнедельный график платежей, вы могли бы каждый год добавлять дополнительный платеж за полный месяц к своей ипотеке. Выплата раз в две недели имеет смысл, особенно для тех, кто получает зарплату раз в две недели или раз в полгода.

Выплачивая 26 половинных платежей в течение года и оплачивая дополнительный месяц, вы вкладываете больше денег в погашение основного долга, что в конечном итоге сокращает вашу ипотеку. Обязательно обратитесь в свой банк и убедитесь, что они не взимают комиссию за переход на двухнедельный график платежей.

С другой стороны, предположим, вы хотите погасить кредит раньше, но не хотите заставлять себя платить больше каждый месяц — на тот случай, если у вас наступит месяц, когда вам понадобятся эти дополнительные средства для других вещей. Выплачивая больше необходимой суммы каждый месяц, вы можете погасить кредит раньше, сохраняя при этом свободу платить любую дополнительную сумму, которая наилучшим образом соответствует вашему бюджету.

Взяв 30-летний кредит, но обращаясь с ним как с 15-летним кредитом, вы сможете сэкономить на процентах на протяжении всего срока кредита, имея при этом свободу платить меньше, если это необходимо.

Единовременные выплаты

Что, если вы испытаете непредвиденную удачу и получите дополнительные средства? Если вашей целью является скорейшее погашение ипотечного кредита, возможно, единовременный платеж является правильным вариантом. Вы можете сделать это, совершив единовременный платеж на основной баланс. Это не изменит сумму вашего ежемесячного платежа.

Штрафы за досрочное погашение

Ранее мы упоминали, что перед внесением каких-либо изменений в график платежей необходимо проконсультироваться с вашим банком из-за возможности штрафных санкций за досрочное погашение. Однако эти сборы, как правило, редки из-за федеральных законов, которые не позволяют кредиторам взимать эти сборы по ипотечным кредитам, таким как USDA или FHA.

Помните, что некоторый долг считается хорошим долгом. Ипотека – одна из них. Кредиторы хотели бы сделать его более привлекательным для заемщика, чтобы сделать ежемесячные платежи для полноты кредита.

Они не обязательно хотят стимулировать людей досрочно погашать кредиты, поэтому, когда кредитор может, они могут взимать штрафы до 2%. В некоторых случаях эта комиссия может взиматься только в течение первых трех лет кредита. Поэтому мы советуем вам проверить и посмотреть, взимает ли ваш кредитор штраф за досрочное погашение и в течение какого периода времени он может взимать этот сбор.

Поэтому мы советуем вам проверить и посмотреть, взимает ли ваш кредитор штраф за досрочное погашение и в течение какого периода времени он может взимать этот сбор.

Часто задаваемые вопросы

Не беспокойтесь, если у вас все еще есть вопросы о том, подходит ли вам приоритетное погашение кредита раньше. Ты не одинок. Ниже приведены некоторые часто задаваемые вопросы, но если у вас все еще есть проблемы, которые не были рассмотрены здесь, не стесняйтесь звонить нам по телефону (800) 910-4055.

На сколько лет снимается дополнительный платеж по ипотеке?

О: Если вы делаете один полный дополнительный платеж по ипотечному кредиту в год с двухнедельным графиком платежей, вам потребуется двенадцать лет, чтобы оплатить дополнительный год по вашему ипотечному кредиту. Если вы платите несколько крупных единовременных платежей, вы можете погасить кредит на несколько лет раньше.

Как я могу погасить 30-летнюю ипотеку за 15 лет?

О: Конечно, этот ответ зависит от суммы вашего кредита и вашего стандартного ежемесячного платежа. Но, например, если вы берете 30-летний кредит в размере 300 000 долларов США и ваш ежемесячный платеж составляет 1454 доллара США, вам нужно будет заплатить дополнительно 800 долларов США к основной сумме, чтобы погасить кредит через 15 лет. Таким образом, вместо этого вы можете распределить эти дополнительные 800 долларов в месяц, переключившись на двухнедельный график платежей и платить дополнительные 400 долларов за зарплату в дополнение к тому, что уже вынимается для вашего стандартного платежа по ипотеке.

Но, например, если вы берете 30-летний кредит в размере 300 000 долларов США и ваш ежемесячный платеж составляет 1454 доллара США, вам нужно будет заплатить дополнительно 800 долларов США к основной сумме, чтобы погасить кредит через 15 лет. Таким образом, вместо этого вы можете распределить эти дополнительные 800 долларов в месяц, переключившись на двухнедельный график платежей и платить дополнительные 400 долларов за зарплату в дополнение к тому, что уже вынимается для вашего стандартного платежа по ипотеке.

Лучше взять ипотеку на 30 лет и доплатить?

О: Если вам нужна гибкость, но вы полны решимости погасить кредит раньше, это отличная идея получить 30-летнюю ипотеку и ежемесячно платить столько, сколько сможете. Таким образом, вы не ставите себя в затруднительное положение, беря 15-летнюю ипотеку только для того, чтобы узнать, что вам будет сложно выплачивать ежемесячные платежи. Переход на 30-летнюю ипотеку дает вам выбор, сколько вы можете дополнительно платить в данном месяце, в зависимости от вашего бюджета. Вы по-прежнему сможете сэкономить на процентах, справившись с этим таким образом и погасив кредит менее чем за 30 лет.

Вы по-прежнему сможете сэкономить на процентах, справившись с этим таким образом и погасив кредит менее чем за 30 лет.

Стоит ли досрочно погасить ипотеку?

О: Если ваш кредитор не взимает с вас штраф за досрочное погашение и ваша цель — сэкономить деньги, то да, возможно, вам стоит погасить его досрочно. Однако учтите, что все зависит от ваших финансовых целей и того, что происходит на рынке жилья. Всегда полезно поговорить с консультантом по ипотеке на основе заработной платы, если у вас есть сомнения. Узнайте больше о создании дополнительные платежи по ипотеке .

Есть ли недостатки в погашении ипотеки?

О: Досрочное погашение ипотеки и закрытие счета может повлиять на ваш кредитный рейтинг. Ипотечные кредиты считаются «хорошим долгом», и его досрочное погашение может негативно сказаться на вашем счете. Но помните, вы всегда можете

рефинансировать на более короткий срок

если вы полны решимости погасить его раньше. Кроме того, вы можете получить более низкую процентную ставку в процессе и иметь возможность погасить кредит раньше.

Понимание временной стоимости денег

Поздравляем!!! Вы выиграли денежный приз! У вас есть два варианта оплаты:

- A: Получите 10 000 долларов США сейчас

или же

- B: Получите 10 000 долларов через три года. Какой вариант вы бы выбрали?

Ответ зависит от вашего понимания временной стоимости денег (TMV).

Ключевые выводы

- Временная стоимость денег — это финансовый принцип, согласно которому стоимость доллара сегодня стоит больше, чем стоимость доллара в будущем.

- Эта философия верна, потому что деньги сегодня можно инвестировать, а в будущем они потенциально могут вырасти в большую сумму.

- Приведенная стоимость будущего денежного потока рассчитывается путем деления будущего денежного потока на коэффициент дисконтирования, который включает количество времени, которое пройдет, и ожидаемые процентные ставки.

- Будущая стоимость денежной суммы сегодня рассчитывается путем умножения денежной суммы на функцию ожидаемой нормы прибыли за ожидаемый период времени.

- Временная стоимость денег используется для принятия стратегических, долгосрочных финансовых решений, таких как инвестирование в проект или наиболее благоприятная последовательность денежных потоков.

Какова временная стоимость денег?

Если вы похожи на большинство людей, вы бы предпочли получить 10 000 долларов сейчас. Ведь три года — это долго ждать. Зачем любому разумному человеку откладывать платеж на будущее, если он может иметь такую же сумму денег сейчас? Для большинства из нас брать деньги в настоящем просто инстинктивно. Таким образом, на самом базовом уровне временная стоимость денег демонстрирует, что при прочих равных условиях лучше иметь деньги сейчас, чем потом.

Но почему это? Купюра в 100 долларов имеет ту же стоимость, что и купюра в 100 долларов через год, не так ли? На самом деле, несмотря на тот же счет, вы можете сделать гораздо больше с деньгами, если они у вас есть сейчас, потому что со временем вы можете заработать больше процентов на свои деньги.

Вернемся к нашему примеру: получив 10 000 долларов сегодня, вы готовы увеличить будущую стоимость своих денег, инвестируя и получая проценты в течение определенного периода времени. Для варианта Б у вас нет времени на вашей стороне, и платеж, полученный через три года, будет вашей будущей стоимостью. Для иллюстрации мы предоставили временную шкалу:

Если вы выберете вариант А, ваша будущая стоимость составит 10 000 долларов плюс любые проценты, полученные в течение трех лет. С другой стороны, будущая стоимость варианта Б составит всего 10 000 долларов. Так как же точно рассчитать, насколько больше Варианта А стоит по сравнению с Вариантом Б? Давайте взглянем.

Временная стоимость денег часто игнорирует пагубные последствия для финансов, такие как отрицательные процентные ставки или потери капитала. В ситуациях, когда потери известны и неизбежны, можно использовать отрицательные темпы роста.

Основы будущей ценности

Если вы выберете вариант А и инвестируете всю сумму по простой годовой ставке 4,5%, будущая стоимость ваших инвестиций в конце первого года составит 10 450 долларов США. Мы получаем эту сумму, умножая основную сумму в 10 000 долларов на процентную ставку 4,5%, а затем добавляя полученные проценты к основной сумме:

Мы получаем эту сумму, умножая основную сумму в 10 000 долларов на процентную ставку 4,5%, а затем добавляя полученные проценты к основной сумме:

$ 1 0 , 0 0 0 × 0 . 0 4 5 знак равно $ 4 5 0 \begin{выровнено} &\$10 000 \times 0,045 = \$450 \\ \end{выровнено} 10 000 долл. США × 0,045 = 450 долл. США

$ 4 5 0 + $ 1 0 , 0 0 0 знак равно $ 1 0 , 4 5 0 \begin{выровнено} &\$450 + \$10 000 = \$10 450 \\ \end{выровнено} 450 долларов + 10 000 долларов = 10 450 долларов

Вы также можете рассчитать общую сумму годовой инвестиции, просто изменив приведенное выше уравнение:

ОЕ знак равно ( $ 1 0 , 0 0 0 × 0 . 0 4 5 ) + $ 1 0 , 0 0 0 знак равно $ 1 0 , 4 5 0 куда: ОЕ знак равно Исходное уравнение \begin{align} &\text{OE} = (\$10,000 \times 0,045) + \$10,000 = \$10,450 \\ &\textbf{где:} \\ &\text{OE} = \text{Исходное уравнение} \ \ \ конец {выровнено} OE=(10 000 долларов × 0,045)+10 000 долларов = 10 450 долларов США, где: OE = исходное уравнение

Манипуляции знак равно $ 1 0 , 0 0 0 × [ ( 1 × 0 . 0 4 5 ) + 1 ] знак равно $ 1 0 , 4 5 0 \begin{выровнено} &\text{Манипуляция} = \$10 000 \times [ ( 1 \times 0,045 ) + 1 ] = \$10 450 \\ \end{выровнено}

Манипуляция = 10 000 долларов США × [(1 × 0,045) + 1] = 10 450 долларов США

0 4 5 ) + 1 ] знак равно $ 1 0 , 4 5 0 \begin{выровнено} &\text{Манипуляция} = \$10 000 \times [ ( 1 \times 0,045 ) + 1 ] = \$10 450 \\ \end{выровнено}

Манипуляция = 10 000 долларов США × [(1 × 0,045) + 1] = 10 450 долларов США

Окончательное уравнение знак равно $ 1 0 , 0 0 0 × ( 0 . 0 4 5 + 1 ) знак равно $ 1 0 , 4 5 0 \begin{выровнено} &\text{Окончательное уравнение} = \$10 000 \times (0,045 + 1) = \$10 450 \\ \end{выровнено} Окончательное уравнение=10 000 долл. США × (0,045+1)=10 450 долл. США

Уравнение, приведенное выше, представляет собой просто удаление аналогичной переменной в размере 10 000 долларов США (основная сумма) путем деления всего исходного уравнения на 10 000 долларов США.

Если бы 10 450 долларов, оставшиеся на вашем инвестиционном счете в конце первого года, остались нетронутыми, и вы инвестировали их под 4,5% на следующий год, сколько бы вы получили? Чтобы рассчитать это, вы должны взять 10 450 долларов и снова умножить их на 1,045 (0,045 + 1). Через два года у вас будет 10 920,25 долларов.

Через два года у вас будет 10 920,25 долларов.

Расчет будущей стоимости

Таким образом, приведенный выше расчет эквивалентен следующему уравнению:

Будущая ценность знак равно $ 1 0 , 0 0 0 × ( 1 + 0 . 0 4 5 ) × ( 1 + 0 . 0 4 5 ) \begin{выровнено} &\text{Будущая стоимость} = \$10 000 \times (1 + 0,045) \times (1 + 0,045) \\ \end{align} Будущая стоимость = 10 000 долларов × (1+0,045)×(1+0,045)

Вспомните урок математики и правило степеней, которое гласит, что умножение одинаковых членов эквивалентно сложению их степеней. В приведенном выше уравнении два одинаковых члена равны (1 + 0,045), а показатель степени каждого равен 1. Следовательно, уравнение можно представить в следующем виде: 93 \\ \конец{выровнено} Будущая стоимость = 10 000 долларов США × (1 + 0,045)3

Однако нам не нужно продолжать вычислять будущую стоимость после первого года, затем второго года, затем третьего года и так далее. Вы можете понять все это сразу, так сказать. n \\ &\textbf{где:} \\ &\text{FV} = \text{Будущая стоимость} \\ &\text{PV} = \text{Текущая стоимость (первоначальная сумма денег)} \\ &i = \text{Процентная ставка за период} \\ &n = \text{Количество периодов} \\ \end{aligned }

FV=PV×(1+i)nwhere:FV=Будущая стоимостьPV=Текущая стоимость (первоначальная сумма денег)i=Процентная ставка за периодn=Количество периодов

n \\ &\textbf{где:} \\ &\text{FV} = \text{Будущая стоимость} \\ &\text{PV} = \text{Текущая стоимость (первоначальная сумма денег)} \\ &i = \text{Процентная ставка за период} \\ &n = \text{Количество периодов} \\ \end{aligned }

FV=PV×(1+i)nwhere:FV=Будущая стоимостьPV=Текущая стоимость (первоначальная сумма денег)i=Процентная ставка за периодn=Количество периодов

Основы приведенной стоимости

Если бы вы получили 10 000 долларов сегодня, их текущая стоимость, конечно, была бы 10 000 долларов, потому что текущая стоимость — это то, что ваши инвестиции дадут вам сейчас, если вы потратите их сегодня. Если бы вы получили 10 000 долларов в течение одного года, текущая стоимость этой суммы не была бы 10 000 долларов, потому что вы не держите ее на руках сейчас, в настоящем.

Чтобы найти текущую стоимость 10 000 долларов, которые вы получите в будущем, вам нужно представить, что 10 000 долларов — это общая будущая стоимость суммы, которую вы инвестировали сегодня. n } \\ \end{выровнено}

PV=(1+i)nFV

9{-n} \\ &\textbf{где:} \\ &\text{PV} = \text{Текущая стоимость (первоначальная сумма денег)} \\ &\text{FV} = \text{Будущая стоимость} \ \ &i = \text{Процентная ставка за период} \\ &n = \text{Количество периодов} \\ \end{выровнено}

PV=FV×(1+i)−nwhere:PV=текущая стоимость (первоначальная сумма денег)FV=будущая стоимостьi=процентная ставка за периодn=количество периодов

n } \\ \end{выровнено}

PV=(1+i)nFV

9{-n} \\ &\textbf{где:} \\ &\text{PV} = \text{Текущая стоимость (первоначальная сумма денег)} \\ &\text{FV} = \text{Будущая стоимость} \ \ &i = \text{Процентная ставка за период} \\ &n = \text{Количество периодов} \\ \end{выровнено}

PV=FV×(1+i)−nwhere:PV=текущая стоимость (первоначальная сумма денег)FV=будущая стоимостьi=процентная ставка за периодn=количество периодов

Расчет приведенной стоимости

Давайте отойдем назад от 10 000 долларов, предлагаемых в варианте Б. Помните, 10 000 долларов, которые будут получены через три года, на самом деле равны будущей стоимости инвестиций. Если бы у нас оставался год до получения денег, мы бы дисконтировали платеж на один год. Используя нашу формулу текущей стоимости (версия 2), на текущей двухлетней отметке текущая стоимость 10 000 долларов, которые должны быть получены через год, будет равна 10 000 долларов x (1 + 0,045) -1 = 9569,38 долларов США.

Обратите внимание, что если бы сегодня мы находились на годовой отметке, вышеуказанные 9 569,38 долларов США считались бы 90 129 будущей стоимостью 90 130 наших инвестиций через год. {-3} \\ \end{выровнено}

8 762,9 долларов США7 = 10 000 долларов × (1 + 0,045) − 3

{-3} \\ \end{выровнено}

8 762,9 долларов США7 = 10 000 долларов × (1 + 0,045) − 3

Таким образом, текущая стоимость будущего платежа в размере 10 000 долларов США составляет сегодня 8 762,97 доллара США, если процентная ставка составляет 4,5% в год. Другими словами, выбор варианта Б — это то же самое, что сейчас взять 8 762,97 доллара, а затем инвестировать их на три года. Приведенные выше уравнения показывают, что вариант А лучше не только потому, что он предлагает вам деньги прямо сейчас, но и потому, что он предлагает вам на 1 237,03 доллара (10 000–8 762,97 доллара) больше наличными! Кроме того, если вы инвестируете 10 000 долларов, которые вы получаете от Варианта А, ваш выбор дает вам будущую стоимость, которая на 1 411,66 долларов (11 411,66 — 10 000 долларов) больше, чем будущая стоимость Варианта Б.

Если период начисления сложных процентов меньше года, не забудьте разделить ожидаемую ставку на соответствующее количество периодов. Например, представьте себе ситуацию, в которой используется 6% годовых с денежным потоком в размере 100 долларов каждый месяц в течение одного года. В этой ситуации вы должны разделить ставку на 12 и использовать 0,50% в качестве ставки дисконтирования. Это связано с тем, что количество периодов будет равно 12, количеству периодов движения денежных средств.

В этой ситуации вы должны разделить ставку на 12 и использовать 0,50% в качестве ставки дисконтирования. Это связано с тем, что количество периодов будет равно 12, количеству периодов движения денежных средств.

Приведенная стоимость будущего платежа

Давайте поднимем ставку на наше предложение. Что делать, если будущий платеж больше, чем сумма, которую вы получите сразу? Скажем, вы могли бы получить либо 15 000 долларов сегодня, либо 18 000 долларов через четыре года. Теперь принять решение сложнее. Если вы решите получить 15 000 долларов сегодня и инвестировать всю сумму, то через четыре года вы можете фактически получить сумму наличных денег, которая будет меньше 18 000 долларов. 9{-n} \\ \end{выровнено} PV=FV×(1+i)−n

В приведенном выше уравнении все, что мы делаем, — это дисконтируем будущую стоимость инвестиций. Используя приведенные выше числа, текущая стоимость платежа в размере 18 000 долларов США через четыре года будет рассчитана как 18 000 долларов США x (1 + 0,04) -4 = 15 386,48 долларов США.

Из приведенного выше расчета мы теперь знаем, что сегодня мы выбираем между 15 000 долларов или 15 386,48 долларов. Конечно, мы должны выбрать отсрочку платежа на четыре года!

Что такое временная стоимость денег?

Временная стоимость денег — это концепция, согласно которой деньги сегодня стоят больше, чем деньги завтра. Это потому, что сегодня деньги можно использовать, инвестировать или выращивать. Следовательно, 1 доллар, заработанный сегодня, не равен 1 доллару, заработанному через год, потому что деньги, заработанные сегодня, могут приносить проценты, нереализованную прибыль или нереализованные убытки.

Как рассчитать временную стоимость денег?

Временная стоимость денег имеет несколько различных расчетов в зависимости от того, когда поступает денежный поток и в каком направлении вы хотите оценить деньги. Направление зависит от того, хотите ли вы узнать текущую стоимость (стоимость сегодня) или будущую стоимость (стоимость на дату в будущем).

Кроме того, существуют разные формулы в зависимости от денежного потока. Вы можете рассчитать текущую или будущую стоимость одной единовременной суммы или серии платежей (т. е. 5000 долларов США, получаемых каждый год в течение следующих 5 лет).

Как правило, временная стоимость денег рассчитывается путем оценки коэффициента дисконтирования коэффициента будущей стоимости для набора денежных потоков. Фактор определяется количеством периодов, в течение которых будет затронут денежный поток, а также ожидаемой процентной ставкой за период.

В чем разница между текущей стоимостью и будущей стоимостью?

Приведенная стоимость — это временная стоимость денег для серии денежных потоков, которая рассчитывает сегодняшнюю стоимость денег. Например, если вы хотите найти значение в 1000 долларов США, которое будет получено через год, или значение в размере 2500 долларов США, которое будет получено каждый месяц в течение следующих двух лет, вы пытаетесь найти текущее значение.

В качестве альтернативы, будущая стоимость – это временная стоимость денег. Концепция нахождения стоимости ряда денежных потоков в определенный момент времени в будущем. Вы должны рассчитать будущую стоимость, если хотите знать, сколько могут стоить ваши 500 долларов через 10 лет. Вы также найдете будущую стоимость, если захотите узнать, каким будет ваш пенсионный баланс, если вы будете вносить 250 долларов каждый месяц в течение 10 лет.

Почему важна временная стоимость денег?

Стоимость денег во времени помогает лицам, принимающим решения, выбрать наилучший вариант. Временная стоимость денег уравнивает варианты в зависимости от времени, поскольку абсолютные суммы в долларах, охватывающие разные промежутки времени, не должны оцениваться одинаково.

Компании часто используют временную стоимость денег для сравнения проектов с различными денежными потоками. Предприятия также используют временную стоимость денег, чтобы определить, будет ли прибыльным проект с первоначальным оттоком денежных средств и последующими притоками денежных средств.

Об авторе