Выручка проводка: Счет 90 «Продажи» / КонсультантПлюс

Субсчет 90-3 Прочие налоги и сборы, исчисляемые из выручки от реализации продукции, товаров, работ, услуг Счет 90. Плана счетов бухгалтерского учета РБ

На субсчете 90-3 «Прочие налоги и сборы, исчисляемые из выручки от реализации продукции, товаров, работ, услуг» учитываются суммы начисленных налогов и сборов, исчисляемые из выручки от реализации продукции, товаров, работ, услуг в соответствии с законодательством (кроме налога на добавленную стоимость).

Начисление налогов и сборов, исчисленных из выручки от реализации продукции, товаров, работ, услуг (кроме налога на добавленную стоимость), отражается по дебету субсчета 90-3 «Прочие налоги и сборы, исчисляемые из выручки от реализации продукции, товаров, работ, услуг» и кредиту счета 68 «Расчеты по налогам и сборам».

Счет 90-3

Другие субсчета счета 90:

| 90-1 | Выручка от реализации продукции, товаров, работ, услуг |

| 90-10 | Прочие расходы по текущей деятельности |

| 90-11 | Прибыль (убыток) от текущей деятельности |

| 90-2 | Налог на добавленную стоимость, исчисляемый из выручки от реализации продукции, товаров, работ, услуг |

| 90-4 | Себестоимость реализованной продукции, товаров, работ, услуг |

| 90-5 | Управленческие расходы |

| 90-6 | Расходы на реализацию |

| 90-7 | Прочие доходы по текущей деятельности |

| 90-8 | Налог на добавленную стоимость, исчисляемый от прочих доходов по текущей деятельности |

| 90-9 | Прочие налоги и сборы, исчисляемые от прочих доходов по текущей деятельности |

Вы юрист? Нужны новые клиенты?

Разместите информацию о себе

— Это бесплатно

— Информация о 5 лучших юристах на всех страницах сайта

— Эту рекламу видят более 10 000 посетителей в день

— Для поднятия рейтинга надо отвечать на вопросы пользователей

ЗарегистрироватьсяСубсчет 90-2 Налог на добавленную стоимость, исчисляемый из выручки от реализации продукции, товаров, работ, услуг Счет 90.

Плана счетов бухгалтерского учета РБ

Плана счетов бухгалтерского учета РБНа субсчете 90-2 «Налог на добавленную стоимость, исчисляемый из выручки от реализации продукции, товаров, работ, услуг» учитываются суммы начисленного налога на добавленную стоимость, исчисляемые из выручки от реализации продукции, товаров, работ, услуг в соответствии с законодательством.

(в ред. постановления Минфина от 20.12.2012 N 77)

Начисление налога на добавленную стоимость, исчисляемого из выручки от реализации продукции, товаров, работ, услуг, отражается по дебету субсчета 90-2 «Налог на добавленную стоимость, исчисляемый из выручки от реализации продукции, товаров, работ, услуг» и кредиту счета 68 «Расчеты по налогам и сборам».

(в ред. постановления Минфина от 20.12.2012 N 77)

Счет 90-2

Другие субсчета счета 90:

| 90-1 | Выручка от реализации продукции, товаров, работ, услуг |

| 90-10 | Прочие расходы по текущей деятельности |

| 90-11 | Прибыль (убыток) от текущей деятельности |

| 90-3 | Прочие налоги и сборы, исчисляемые из выручки от реализации продукции, товаров, работ, услуг |

| 90-4 | Себестоимость реализованной продукции, товаров, работ, услуг |

| 90-5 | Управленческие расходы |

| 90-6 | Расходы на реализацию |

| 90-7 | Прочие доходы по текущей деятельности |

| 90-8 | Налог на добавленную стоимость, исчисляемый от прочих доходов по текущей деятельности |

| 90-9 | Прочие налоги и сборы, исчисляемые от прочих доходов по текущей деятельности |

Вы юрист? Нужны новые клиенты?

Разместите информацию о себе

— Это бесплатно

— Информация о 5 лучших юристах на всех страницах сайта

— Эту рекламу видят более 10 000 посетителей в день

— Для поднятия рейтинга надо отвечать на вопросы пользователей

ЗарегистрироватьсяРеализация товара: проводки 2021

Нормативно-правовая база

Правовой основой, по которой организации должны продавать, а затем проводить в учете товар, является ПБУ 9/99 (Приказ Минфина России № 32н от 06. 05.1999). В нем бухгалтер сможет найти ответ на все вопросы по реализации изготавливаемых продуктов или осуществляемых услуг. Организации подразделяют доходы на:

05.1999). В нем бухгалтер сможет найти ответ на все вопросы по реализации изготавливаемых продуктов или осуществляемых услуг. Организации подразделяют доходы на:

- обычные — от основных видов деятельности;

- прочие — не относящиеся к основной деятельности, не всегда регулярные, незначительные в общем объеме доходности от сбыта продукции.

К обычным доходам относится и доходность от торговли товарами, работами и услугами (п. 5 ПБУ 9/99). Величина доходов высчитывается без налога на добавленную стоимость и НДС (п. 3 ПБУ 9/99). НДФЛ также в этом случае не учитывается. Порядок подразделения доходов каждое учреждение выбирает самостоятельно, основываясь на специфике вида деятельности и организационно-правовой формы. Выбранный способ необходимо закрепить в учетной политике (п. 4 ПБУ 9/99).

В п. 12 ПБУ 9/99 говорится, что выручка от торговли признается в учете только в случае одновременного определения признаков:

- у предприятия есть право на ее получение;

- она исчисляется в определенном размере;

- доход выгоден для своего получателя;

- при сбыте была осуществлена передача права собственности;

- величина реализационных издержек также известна.

Для организаций, работающих по упрощенной схеме бухгалтерского учета, допускается возможность признавать доходность в момент получения оплаты за ТРУ. В случаях длительного производственного цикла выручку также можно признать поэтапно — после выполнения определенного этапа или изготовления конкретной части (п. 13 ПБУ 9/99).

На каких счетах вести бухгалтерский учет продаж

Бухучет операций по продаже товаров и услуг организации отражается на счете 90 «Продажи» плана счетов (Приказ Минфина № 94н от 31.10.2000). На 90 счете записываются проводки по реализации ТМЦ и расходов, непосредственно связанных со сбытом ТРУ, а также НДС, начисленный с этих операций. На сч. 90 можно вести как синтетический, так и аналитический учет. Аналитика ведется по таким параметрам, как виды реализуемых ТРУ, структурные подразделения организации.

Сч. 90 имеет ряд субсчетов, которые организация открывает на основании отраслевой и производственной специфики сферы ее функционирования:

- выручка — 90.

1;

1; - себестоимость — 90.2;

- НДС — 90.3;

- акцизы — 90.4;

- расходы — 90.5;

- прибыли и убытки — 90.9.

Показатели и движения по субсчетам учитываются в течение всего месяца нарастающим итогом. В конце отчетного периода — месяца — оборот по кредиту (субсчет 90.1) сравнивается с совокупным итогом оборота по дебету по таким субсчетам, как 90.2, 3 и проч. Результат проводится на субсчете «Прибыли и убытки» следующей записью: Дт 90.9 Кт 99.

Как учитывать реализацию товаров

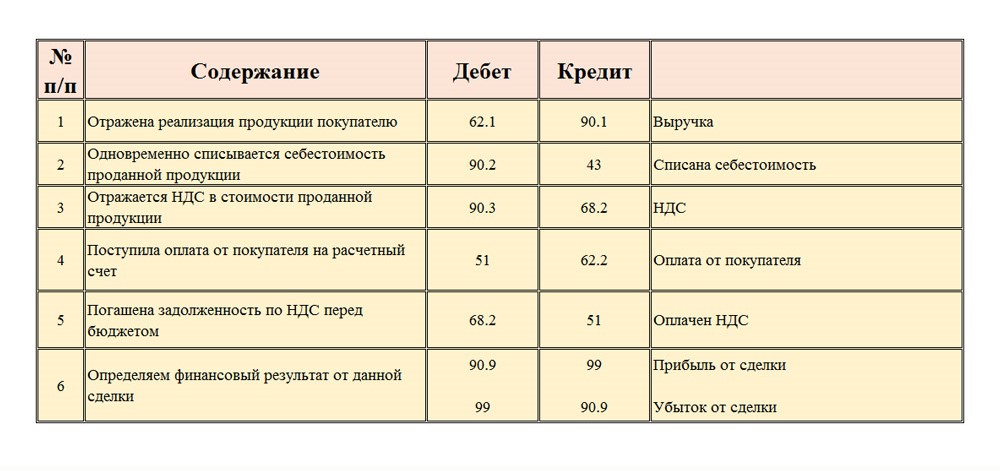

Бухгалтерская запись реализуемых ТМЦ делается в момент отгрузки товаров. Бухпроводки по реализации товаров такие:

| Дебет | Кредит | Описание |

|---|---|---|

| 62 | 90.1 | Поступила выручка от сбыта продукции |

| 90.2 | 41 | Списание себестоимости реализованных ТМЦ |

90. 5 5 |

44 | Списание издержек, связанных с продажей |

| 51 | 62 | Получение оплаты от заказчика |

Если по условиям договора передача прав собственности на реализованные ТМЦ от продавца к покупателю осуществляется в момент оплаты, то, на основании п. 12 ПБУ 9/99 (подпункт «г»), в момент доставки товара выручка не признается. При отражении операций по отгрузке и продаже применяют сч. 45. Бухгалтерские проводки по реализации товаров и услуг будут такими:

| Записи | Данные по операции |

|---|---|

| Дт 45 Кт 41 | Отгрузка ТМЦ заказчику |

| Дт 76 Кт 68 | Начисление НДС |

| Дт 51 Кт 62 | Поступление оплаты продавцу |

| Дт 62 Кт 90.1 | Признание выручки |

Дт 90. 2 Кт 45 2 Кт 45 |

Списание себестоимости ТМЦ |

| Дт 90.3 Кт 76 | Зачет НДС, начисленный при отгрузке |

| Дт 90.5 Кт 44 | Списание издержек по реализации |

Как осуществлять учет услуг

Услуги считаются переданными непосредственно в момент их оказания. Используйте такие бухпроводки по реализации услуг:

| Учет в бухгалтерии | Содержание |

|---|---|

| Дт 62 Кт 90.1 | Отражение выручки |

| Дт 90.2 Кт 20, 23, 29 и т. п. | Списание себестоимости |

| Дт 90.3 Кт 68 | Начисление НДС с цены оказанной услуги |

| Дт 90.5 Кт 44 | Списание издержек |

| Дт 51 Кт 62 | Получение оплаты от заказчика |

Как осуществляется корректировка реализации

Если условия договора на поставку ТРУ изменены либо бухгалтерия обнаружила допущенную ранее ошибку, то бухучет операций по сбыту можно изменить в соответствии с законодательно установленным регламентом. Стороны могут выслать сопроводительную документацию, необходимую для проведения корректировки по электронной почте (mail), а затем передать оригиналы документов лично.

Стороны могут выслать сопроводительную документацию, необходимую для проведения корректировки по электронной почте (mail), а затем передать оригиналы документов лично.

Проводки по корректировке реализации в сторону уменьшения:

- сторно Дт 62 Кт 90.1 — уменьшение выручки;

- сторно Дт 90.3 Кт 68 — вычет на величину необходимой разницы;

- сторно Дт 20 Кт 60 — уменьшение задолженности покупателя;

- сторно Дт 19 Кт 60 — НДС на сумму разницы;

Об авторе статьи

Задорожнева Александра

Бухгалтер

В 2009 году закончила бакалавриат экономического факультета ЮФУ по специальности экономическая теория. В 2011 — магистратуру по направлению «Экономическая теория», защитила магистерскую диссертацию.

Отразить зачисление денег от интернет-эквайера

Отразить зачисление денег от интернет-эквайераДокумент эквайринга не зачисляет денежные средства на расчетный счет организации — он фиксирует сумму, которая должна поступить от оператора по переводу денежных средств. В СБИС зачисление денежных средств отражается операцией — «Поступление от эквайера».

Оформить поступление от эквайера

Посмотреть проводки

СБИС автоматически формирует бухгалтерские проводки по документу, который принят к учету. Нажмите , чтобы посмотреть расчеты по документу. Проводки зависят от того, с каким оператором вы работаете. Счета учета вы выбирали при создании договора эквайринга.

Для оператора Монета.ру

Чтобы оператор Монета.ру перевел деньги на расчетный счет организации, предварительно бухгалтер должен оформить заявку на вывод денежных средств. Она сформирует проводки Дт 57-03 Кт 55-05. Когда деньги поступят на расчетный счет, СБИС сформирует проводку Дт 51 Кт 57-03 в документе «Поступление от эквайера».

Она сформирует проводки Дт 57-03 Кт 55-05. Когда деньги поступят на расчетный счет, СБИС сформирует проводку Дт 51 Кт 57-03 в документе «Поступление от эквайера».

Для интернет-эквайринга Сбербанка

Сбербанк учитывает коммисию за эквайринговое обслуживание при перечислении денег на расчетный счет. Помимо проводок Дт 51 Кт 57-03, СБИС также спишет комиссию эквайера на прочие расходы проводкой Дт 91-02 Кт 57-03.

Контроль задолженности эквайера

В разделе «Деньги/Эквайринг» бухгалтер и руководитель могут посмотреть задолженность эквайера, а также все перечисления денежных средств.

С получения оплаты от клиента до зачисления денежных средств на расчетный счет может проходить от 1 до 3 дней. В блоке «Договоры» СБИС отражает остаток суммы, не зачисленной на расчетный счет организации. Также она показана на вкладке «Сводно» в блоке «Всего денег».

Поступления денежных средств отображаются на странице эквайринга в блоке «Перечислено на расчетный счет».

Посмотреть документы и чеки на выручку от платежей банковскими картами можно в блоке «Оплаты банковскими картами». Также вы можете оценить, как менялась выручка в течение определенного периода. График строится на основании проведенных документов эквайринга «Выручка розницы».

Также вы можете оценить, как менялась выручка в течение определенного периода. График строится на основании проведенных документов эквайринга «Выручка розницы».

Лицензия

- Договор с любым ОФД.

- Лицензия СБИС:

Нашли неточность? Выделите текст с ошибкой и нажмите ctrl + enter.

Как посмотреть выручку в 1С: Бухгалтерия 8.3? —

Под выручкой понимают доход от деятельности компании все денежные средства, которые получены за продажу товаров или исполнение услуг. Для анализа обычно берут показатели за определённый период времени.

Вопрос как посмотреть выручку возникает не только при проверке работы предприятия руководителем. Приход может интересовать финансовых работников по разным причинам.

Объем полученных денежных средств от коммерческой деятельности может быть интересен в следующих случаях:

- при предоставлении руководителю показателей эффективности работы компании за определенный период;

- для расчета нормативов признания затрат, в т.

ч., например, на рекламу;

ч., например, на рекламу; - при планировании доходов и расходов на следующий год;

- для определения спроса на предоставляемые услуги или товары;

- в целях корректировки стоимости реализуемой продукции;

- для определения топовых товаров.

Соответственно, в этой статье рассматривается вопрос: как в 1С: Бухгалтерия посмотреть выручку за определенный временной период.

Руководство компании в большей степени интересует прибыль, следовательно, в статье затронем и эту тему.

Содержание

1. Показатели выручки в 1С: Бухгалтерия 8.3

2. Нюансы учета доходов на счетах 90 и 91

3. Анализ доходов при УСН

4. Оценка прибыли предприятия

5. Удобная аналитика для руководства организации

6. Анализ выручки по контрагентам

7. Аналитика реализации по номенклатуре и оценка прибыли

1. Показатели выручки в 1С: Бухгалтерия 8.3

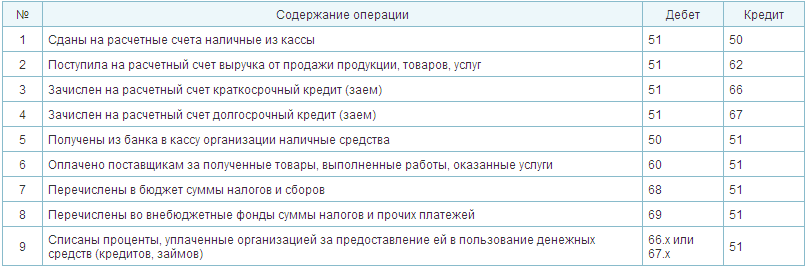

Сумма прихода от обычных видов деятельности отражается по кредиту счета 90 «Продажи» и дебету счетов (в зависимости от рода деятельности):

- 20 «Основное производство»,

- 41 «Товары»,

- 62 «Расчеты с покупателями и заказчиками» и т.п.

Для учета используется 1й субсчет – 90.01 «Выручка».

Запись на счете производится накопительно в течение всего года, в конце списывается на 99й счет. Где определяется прибыль или убыток от деятельности фирмы.

Следовательно, чтобы увидеть сведения в программе необходимо сформировать оборотно-сальдовую ведомость (ОСВ) по счету 90.01.

Для этого в меню «Отчеты» в разделе «Стандартные отчеты» необходимо выбрать «Оборотно-сальдовая ведомость по счету». В открывшемся окне установить период, за который формируется отчет, указать сч. 90.01, выбрать организацию.

В открывшемся окне установить период, за который формируется отчет, указать сч. 90.01, выбрать организацию.

По клавише «Показать настройки» можно задать:

- Группировку по номенклатурным группам, организациям, ставкам НДС;

- Сделать сравнительный отбор;

- Выбрать показатели;

- Настроить дополнительные поля, например, счет;

- Отсортировать по заданным параметрам;

- Оформить определенным образом.

Эти настройки делаются на соответствующих вкладках. Обязательно поставьте «галочку» на вкладке «Группировка» возле «По субсчетам».

В сформированной ОСВ показаны сальдо на начало и на конец периода по дебету и кредиту счета и субсчетов, а также обороты за период по дебету и кредиту. Эту информацию, помимо прочего, можно развернуть по номенклатурным группам. Посмотреть, какие товары принесли большую доходность. Кликом на сумму можно открыть проводки по конкретным товарам, учтенным в этой сумме, и увидеть более детализированные данные.

2. Нюансы учета доходов на счетах 90 и 91

Анализ доходности по обычным видам деятельности, как упоминалось ранее, проводится с использованием счёта 90.01 «Выручка». Этот счет имеет субконто:

- номенклатурные группы,

- ставки НДС.

Доходы прочие учитываются на сч. 91.01 и делятся по субконто:

- прочие доходы и расходы

- и реализуемые активы.

Соответственно, если нужно проанализировать только выручку по обычным видам деятельности, то формируем ОСВ по сч. 90.01. Если интересуют и прочие доходы, то составляем отчет по сч. 91.01.

В налоговом учете выручка подразделяется на:

- доходы от реализации

- и внереализационные доходы.

К доходам от реализации относятся приход от реализации товаров и услуг собственного производства, который идёт по сч. 90.01.1. Подразделяется по номенклатурным группам по реализации продукции и услуг и по прочим номенклатурным группам.

Также включается выручка от реализации имущественных прав. Это уже сч. 91.01. И делится по статьям:

- реализация имущественных прав кроме прав требования,

- реализация права требования как оказания финансовых услуг

- и реализация права требования после наступления срока платежа.

В налоговом учете доходы от реализации делится на доходность от реализации прочего имущества — виды статей:

- реализация прочего имущества,

- реализации объектов строительства.

Также к доходам от реализации в целях НУ относятся приход от реализации ценных бумаг и выручка, отраженная по строке 340 листа 3 приложения 3. По последней виды статей:

- реализация права требования до наступления срока платежа,

- реализация нематериальных активов

- и реализации основных средств.

В налоговом учете есть внереализационные доходы. Они, как и вышеупомянутые, учитываются на сч. 91.01.

91.01.

Следовательно, если руководство фирмы хочет оценить полную доходность предприятия, то формируют ОСВ 90.01, суммируя с показателями ОСВ сч. 91.01.

Если требуется детальная информация по прочим доходам и расходам, то при формировании ОСВ следует поставить соответствующие «галки» по видам статей.

Посмотреть аналитику по операциям можно в карточке сч. 90.01. Для этого нужно кликнуть на сумму в одной из колонок ОСВ.

В карточке, кликнув на документ, можно открыть окно с ним.

3. Анализ доходов при УСН

Если предприятие применяет упрощенную систему налогообложения, то доходы признаются по кассовому методу. Как только денежные средства поступили в кассу, так и отразились в учете. При этом данные по доходам в целях налогообложения в ОСВ не отразятся.

Следовательно, для оценки выручки и прибыли лучше формировать отчет «Анализ учета по УСН». Здесь нужно брать сумму из блоков и обязательно проверять ее. В противном случае есть риск, что в блоке «Поступления от покупателей» отразятся все поступления денег, в т.ч. и штрафы.

В противном случае есть риск, что в блоке «Поступления от покупателей» отразятся все поступления денег, в т.ч. и штрафы.

Чтобы проанализировать поступления, нужно кликнуть на блок. Раскроется дополнительная информация о доходности. Например, в блоке «Розничная выручка» содержатся поступления, отраженные в отчетах о розничных продажах. При клике на строку с отчетом, откроется сам документ.

Обязательно следует проанализировать блок «Доходы, отражённые вручную», потому что все корректировки, которые проводились, отражены именно там.

4. Оценка прибыли предприятия

Чтобы посмотреть прибыль, нужно будет делать операцию закрытие счетов 90 и 91 процедурой «Закрытие месяца».

Для этого в левом меню «Операции» следует выбрать раздел «Закрытие месяца». Установить период и указать наименование фирмы. После выполнения этой операции на сч. 99 будут отражены суммы со счетов 90 и 91.

Если на 99 счете будет дебетовый результат — это убыток, если кредитовый — это прибыль. Следовательно, можно сформировать оборотно-сальдовую ведомость по сч. 99 и посмотреть отчеты «Анализ счета» или «Обороты счёта».

Здесь можно будет увидеть какие суммы пришли с 90, а какие с 91 счетов.

Кликнув на суммы, можно детализировать данные. Соответственно, если суммы пришли со сч. 90 – то это прибыль или убыток по основной деятельности. Если со сч. 91 — внереализационной убыток или прибыль. Для тех, кто применяет УСН, рекомендуется формировать отчет «Анализ учета по УСН».

5. Удобная аналитика для руководства организации

Оценивать выручку руководящему звену удобнее в разрезе управленческих отчетов. Они находятся в меню «Руководителю» в разделе «Продажи».

Внутри раздела представлена аналитика в разрезах:

- по контрагентам, в т.

ч. по оплатам и в сравнении продаж;

ч. по оплатам и в сравнении продаж; - по номенклатуре и номенклатурным группам, в т.ч. сравнение;

- валовая прибыль.

Соответственно, можно выбрать каждый из этих отчетов. По сути, он будет дублировать информацию, содержащуюся в бухгалтерских отчетах, но на более понятном для руководителя языке.

Во-первых, в этих отчетах показатели представлены как в графическом виде, так и в табличной форме. Что нагляднее представляет финансовое положение фирмы.

Во-вторых, в отчетах указывается первая пятёрка, лидирующая по контрагентам или по номенклатуре, что позволяет сделать соответствующие выводы.

Рассмотрим каждый отчет отдельно.

6. Анализ выручки по контрагентам

Анализ продаж позволит увидеть наличный розничный приход, поступление по платежным картам, оплату по договорам. Определит самых прибыльных контрагентов. Необходимо перейти в раздел «Продажи по контрагентам», выставить временной промежуток, выбрать организацию и нажать кнопку «Показать настройки».

На вкладке «Показатели выбрать «количество» и/или «сумма». На вкладке «Группировка» через кнопку добавить и проставление «галочек» выбрать нужные разрезы:

- договор,

- документ,

- контрагент,

- номенклатура,

- номенклатурная группа,

- организация.

В остальных вкладках настроить отбор, добавить поля, сортировку или выбрать оформление.

Затем нажать «Сформировать».

Соответственно, на графиках можно увидеть лидирующих покупателей по сумме или по количеству. Оценить объемы заказов, а, следовательно, и потенциальную выручку, по каждому предприятию. Обратите внимание, суммы указаны с НДС.

Ниже под графиками представлена таблица с данными по каждому контрагенту по количеству и сумме помесячно и итого по всем покупателям.

Соответственно, можно определить сезонность продаж – месяцы, когда отгрузка была максимальной и/или минимальной. Эти данные позволяют планировать продажи. Также нужно понимать, что в отчете не отражаются показатели 91 сч.

Эти данные позволяют планировать продажи. Также нужно понимать, что в отчете не отражаются показатели 91 сч.

Форма «Продажи по контрагентам (по оплатам)» показывает в тех же самых разрезах оплаты покупателей – выручку. Также помесячно и по 5 топовым организациям.

Форма «Сравнение продаж по контрагентам» покажет как сами продажи в количественном и суммовом учете, так и отразит рост или падение в процентном выражении.

Это позволит менеджерам компании провести соответствующие переговоры с покупателями. Найти более интересные условия для них. И в перспективе увеличить барыш за счет роста объемов реализации.

7. Аналитика реализации по номенклатуре и оценка прибыли

Анализ наиболее востребованных товаров можно провести с помощью отчета «Продажи по номенклатуре. Настройки проводятся по аналогии с описанными в предыдущем разделе статьи.

На графиках отразится какая продукция принесла больше денег и в каком месяце, а также количество продаж. Аналогично предыдущим формам, под графиками представлена таблица с цифровыми показателями в разрезе номенклатуры и месяцев реализации.

Аналогично предыдущим формам, под графиками представлена таблица с цифровыми показателями в разрезе номенклатуры и месяцев реализации.

Следующая отчетная форма покажет выручку в разрезе номенклатурных групп. «Сравнение продаж по номенклатуре» покажет изменение объемов реализации по конкретной продукции в процентном соотношении.

Обратите внимание: во всех указанных отчетах используется выручка только по сч. 90 и с НДС. И только в отчете «Валовая прибыль без НДС» выводятся графики по всевозможным разрезам:

- по периодам,

- контрагентам,

- наличным поступлениям,

- по платежным картам,

- договорам.

Следовательно, можно увидеть прибыльных клиентов или прибыльную номенклатуру.

Настройки осуществляются по той же схеме, что приводилась выше.

Под графиком с номенклатурными позициями, расположена табличная форма в разрезе и по покупателю, и по товару.

Результаты анализа показывают, что принесло наибольшую валовую прибыль за выбранный период. Информация выводится на основе выручки по сч. 90.01 за минусом НДС. 91й не отображается.

И еще один полезный отчет «Доходы и расходы». Открывается через меню «Руководителю» раздел «Общие показатели».

Он показывает общий показатель по прибыли за выбранный период. Здесь, как и в предыдущем, данные выводятся только по основной деятельности без НДС по субсчетам сч. 90, 91й не анализируется. Доходы формируются с субсчетов 90.01 и 90.03, а расходы с 90.02, 90.04, 90.05, 90.07 и 90.08.

Как видно, выручка может показывать различные стороны бизнеса. В зависимости от целей сотрудников, формирующих показатели, можно увидеть деятельность компании в разрезе номенклатуры, контрагентов, договоров и т.п. Бухгалтерия оценивает показатели с точки зрения бухгалтерского и налогового учета.

зарубежных электронных платежей | Внутренняя налоговая служба

Международные налогоплательщики, у которых нет банковского счета в США, могут следовать приведенным ниже инструкциям для перевода средств со своего иностранного банковского счета непосредственно в налоговую службу для оплаты своих индивидуальных или коммерческих налоговых обязательств.

Осторожно : Хотя этот метод оплаты доступен любому, у кого есть счет в иностранном банке (включая многие типы финансовых учреждений), он может быть дорогостоящим.Пожалуйста, рассмотрите другие варианты, в том числе оплату кредитной картой, чтобы избежать высоких затрат на международный банковский перевод. Для получения дополнительной информации о том, как использовать электронную систему уплаты федеральных налогов (EFTPS) или другие способы оплаты в США, посетите сайт «Внести платеж».

Примечание : Уплата налога США должна производиться в Налоговую службу США в долларах США.

Международный банковский перевод

Чтобы выполнить международный банковский перевод через иностранный банк, вам необходимо заполнить PDF-файл с таблицей платежей налогоплательщика в тот же день, указав соответствующий код типа налога и налоговый период (год и / или квартал), чтобы средства были переведены должным образом. применяется к вашему налоговому обязательству IRS. После того, как вы заполнили рабочий лист, отнесите его в свой банк, чтобы запросить международную телефонную связь.

После того, как вы заполнили рабочий лист, отнесите его в свой банк, чтобы запросить международную телефонную связь.

Ваш иностранный банк должен иметь банковские отношения с банком США, хотя банк США не обязательно должен быть аффилированным лицом или каким-либо иным образом иметь отношение к иностранному банку. Небольшие местные банки могут не иметь возможности повлиять на международный банковский перевод, но большинство крупных банков может. Если ваш банк может переводить деньги в США, он попросит вас заполнить заявку на международный перевод.Вам понадобится номер транзита маршрутизации (RTN), также известный как Американская банковская ассоциация (ABA), номер для «целевого банка», иногда называемого банками «банком получателя».

Для осуществления банковского перевода вам потребуется следующая информация:

- Заполненная ведомость налогоплательщика, выдаваемая в тот же день

- Номер счета IRS — 20092900IRS (опционально)

- Счет IRS Номер RTN / ABA — 091036164 US TREAS SINGLE TX

Совет — Пожалуйста, заполните рабочий лист налогоплательщика в тот же день ПЕРЕД тем, как пойти в свой банк. Информация из рабочего листа будет необходима для заполнения заявки на подключение, требуемой банком.

Информация из рабочего листа будет необходима для заполнения заявки на подключение, требуемой банком.

Финансовое учреждение может взимать плату за услуги электромонтажа. Если вашему иностранному банку потребуется помощь, он может обратиться в службу поддержки клиентов Федеральной службы налоговых платежей по телефону 314-425-1810 (звонок платный). Если у вас есть вопросы относительно международной проводки, обратитесь за помощью в местный международный офис.

Для получения дополнительной информации о вариантах электронных платежей загрузите публикацию 966 «Электронные способы оплаты всех ваших федеральных налогов» в формате PDF.

Электронные платежи за рубежом — коды типов налогов

Коды типов налогов для физических лиц:

| Номер формы | Название формы и тип платежа | 5-значный код типа налогоплательщика |

|---|---|---|

1040 | Налоговая декларация о доходах физических лиц в США | |

1040 | Платеж за исправленный возврат | 10400 |

1040 | Продление подано | 10402 |

1040 | Аванс на недостачу | 10404 |

1040 | Расчетный налоговый платеж | 10406 |

1040 | Последующий платеж (при возврате или уведомлении IRS) | 10407 |

Коды типов налогов для предприятий:

| Номер формы | Название формы (вид платежа) | 5-значный код типа налогоплательщика |

|---|---|---|

| 720 | Квартальная декларация по акцизному налогу | 72005 |

| 720 | Оплата при возврате или извещении IRS | 72007 |

| 940 | Депозит ежегодного налога на безработицу (FUTA) работодателя | 09405 |

| 940 | Оплата при возврате или уведомлении IRS | 09407 |

| 941 | Депозит ежеквартального налога на занятость (FICA) работодателя | 94105 |

| 941 | Оплата при возврате или извещении IRS | 94107 |

| 941 | Дефицит оценивается IRS | 94104 |

| 944 | Ежегодный налоговый депозит работодателя | 94405 |

| 944 | Оплата при возврате или извещении IRS | 94407 |

| 945 | Депозит по федеральному подоходному налогу удержан | 09455 |

| 945 | Оплата при возврате или извещении IRS | 09457 |

| 990 т | Депозит подоходного налога с предприятий освобожденной от уплаты налога | 99046 |

| 990 т | Платеж с возвратом или уведомлением IRS | 99047 |

| 990 т | Оплата при добавлении | 99042 |

| 1041 | Фидуциарная налоговая декларация Оплата при возврате или извещении IRS | 10417 |

| 1041 | Расчетный возврат платежа | 10416 |

| 1041 | Оплата на добавочный номер | 10412 |

| 1042 | Годовая налоговая декларация у источника для U. Залог | 10425 |

| 1042 | Оплата при возврате или извещении IRS | 10427 |

| 1120 | Корпоративный подоходный налог в США Залог | 11206 |

| 1120 | Оплата при возврате или извещении IRS | 11207 |

| 1120 | Оплата при добавлении | 11202 |

| 1120 | Скорректированная доходность | 11200 |

| 2290 | Налог на использование тяжелых транспортных средств | 22907 |

| 8804 | Годовая декларация подоходного налога с партнерства (раздел 1446) | 88047 |

| 8489 | Гражданское наказание | 84894 |

S. Источник дохода для

S. Источник дохода для Ссылки / Связанные темы

Массачусетс Налоговый кредит для старших должностных лиц выключателя

Помните: если вы владеете своей недвижимостью, и ваши платежи по налогу на недвижимость (без учета любых освобождений и / или сокращений) превышают 10% от вашего общего дохода за налоговый год, вы можете потребовать кредит, равный разнице между вашими платежами по налогу на недвижимость. и 10% от вашего общего дохода, включая начисленную плату за воду и канализацию.

и 10% от вашего общего дохода, включая начисленную плату за воду и канализацию.

Скорректированный валовой доход Массачусетса

+ Все прочие доходы, исключенные из валового дохода Массачусетса

— Минус иждивенец от личного дохода, старше 65 лет и освобождение по слепоте

= Общий доход

Общая сумма налога, уплаченного в налоговом году (или 25% арендной платы)

— Льготы по налогу на недвижимость

— Освобождения и другие скидки, полученные вами в налоговом году

— Пени и штрафы за просроченные платежи

+ 50% отдельно указанная вода и Плата за канализацию, уплаченная в налоговом году

+ Betterments

= Платежи по налогу на недвижимость

Для домовладельцев платежи по налогу на имущество — это фактические суммы, которые вы заплатили в течение календарного года после внесения определенных корректировок.Включите все платежи по налогу на имущество, которые вы сделали в течение календарного года, независимо от того, к какому году применяются платежи. Используйте все платежи по налогу на недвижимость, произведенные в налоговом году, включая суммы, подлежащие уплате за другой год, чтобы определить правильную сумму платежа по налогу на недвижимость для целей кредита.

Скорректируйте сумму платежа по налогу на недвижимость, вычтя из общей суммы налога, уплаченного вами в налоговом году, следующее:

- Сокращения, предоставленные местными экспертами

- Изъятия, предоставленные городами или поселками:

- Квалификационные ветераны

- Выжившие супруги

- Слепые

- пенсионер, получивший освобождение по программе работы для пожилых людей.Если вы участвуете в программе Senior Work, вы уже получаете скидку на налог на имущество, который вы должны. Не включайте это сокращение при исчислении платежей по налогу на имущество.

- Пени и пени за просрочку платежа

Для начисленных налогов корректировка не требуется:

- В соответствии с Законом об охране сообществ

- в рамках программы освоения земель открытого космоса Кейп-Код или

- По налоговому округу

Плата за воду и канализацию

Если вы живете в сообществе, которое не включает плату за воду и канализацию в свои налоговые расчеты по налогу на имущество, вы можете включить в дополнение к своим налогам на имущество 50% фактических сборов за пользование водой и канализацией, уплаченных вами во время налоговый год при расчете кредита.

Как правило, вам разрешается включать 50% от общей суммы платы за воду и канализацию, которую вы заплатили, при расчете налогового платежа по налогу на имущество для автоматического выключателя. Однако некоторые общины уже включают плату за воду и канализацию в счета налогоплательщиков на недвижимость.

Сообщества, которые это делают:

- Арлингтон

- Эйвон

- Хэдли

- Хэтфилд

- Вебстер

- Винчестер

Включите улучшения в плату за использование воды и канализации, если они напрямую связаны со строительством, ремонтом и / или обслуживанием системы водоснабжения и канализации, включая очистные сооружения.

Стоимость откачки септика не считается платой за пользование водой и канализацией, поскольку их чистит частная клининговая компания, и это не плата, взимаемая городом или поселком.

Однако сборы с городских очистных сооружений (городского управления здравоохранения) за переработку отходов септических резервуаров и их сброс в виде жидкости разрешены, поскольку сумма составляет , взимаемых городом или поселком.

Оплата без счета в канадском банке

Оплата банковским переводомНерезиденты, у которых нет счета в канадском банке, могут осуществлять платежи в Налоговое управление Канады (CRA) посредством банковского перевода .

Примечание. Платежи по гарантийным депозитам GST / HST для нерезидентов в настоящее время не могут производиться банковским переводом.

Что нужно знать

Все банковские переводы должны производиться в канадских долларах.

Ваше финансовое учреждение может взимать комиссию за осуществление платежа банковским переводом. Убедитесь, что ваше финансовое учреждение не вычитает комиссию за банковский перевод из общей суммы платежа, поскольку это приведет к недоплате.

Новый:

Электронные переводы теперь обрабатываются в Канаде Федерацией Caisse Desjardins du Québec.Они не взимают комиссию за пересылку вашего банковского перевода в Налоговое управление Канады.

Детали провода

Вам необходимо будет предоставить следующую информацию и реквизиты своего финансового учреждения, так как CRA принимает только банковские переводы SWIFT:

Название банковского учреждения:

Fédération des Caisses Desjardins du Québec

100 rue des Commandeurs

Levis, Quebec

Canada G6V 7N5

SWIFT: CCDQCAMM

Номер банка: 815

Транзитный номер: 98000

Имя получателя: Генеральный получатель Канады

Номер счета получателя: MFI 0970806 0815CAD3

(если пространство ограничено, используйте по крайней мере: 815980000970806)

Адрес получателя Laurier Street

Gatineau, Quebec

K1A 0S5

Поле описания: Номер разрешения: 122-25678-CRA

Код ABA, если требуется: 081598000

Поле сборов: «OUR»

Ваши данные

Место для перевода ограничено, убедитесь, что предоставлены следующие данные для вашего платежа, который будет зачислен на правильный счет:

Физическим лицам ваш:

- Номер счета нерезидента или номер социального страхования

- полное юридическое наименование

- телефонный номер

- налоговый год / конец года

Пример: 599999976, Джон Смит, 613-000-0000

Для предприятий включают:

- Номер счета нерезидента или номер предприятия

- фирменное наименование

- дата окончания периода

- телефонный номер

Пример: 777777798RP0001, Smith Construction, 2019/03/15, 613-000-0000

Отправить факс

- После отправки банковского перевода отправьте по факсу копию ваучера на перевод налогов или возврата / перевода GST / HST в отдел обработки доходов CRA по телефону:

- Факс: 204-983-0924

- Укажите оплаченную сумму, дату оплаты и номер подтверждения, если таковой имеется.

Нерезиденты, у которых нет счета в канадском банке, могут производить платежи в Налоговое управление Канады (CRA) с помощью международной кредитной карты через стороннего поставщика услуг, который взимает плата за свои услуги.

Убедитесь, что вы настроили платеж задолго до установленного срока, так как доставка платежа происходит не сразу и может варьироваться в зависимости от стороннего поставщика услуг.

Выберите любого из сторонних поставщиков услуг, перечисленных ниже, чтобы разместить ссылку на их веб-сайт. Платежные услуги, предлагаемые каждой компанией, указаны в скобках.

PaySimply (исходные вычеты, GST / HST, корпорация T2, акцизный налог, акцизный сбор, сбор за безопасность авиапассажиров, налог на страховые взносы, информационные декларации, топливный сбор, Совет по компенсациям рабочих Новой Шотландии, Часть XIII — удерживаемый налог для нерезидентов , Т1 физическое лицо и выплаты льгот и кредитов)

Plastiq (исходные вычеты, GST / HST, корпорация T2, акцизный налог, Часть XIII — подоходный налог для нерезидентов, физическое лицо T1, выплаты по льготам и кредитам)

Прогноз доходов во время пандемии

Поступления от налога с продаж остались на удивление стабильными во время пандемии в двух округах штата Вашингтон, вероятно, благодаря федеральным мерам стимулирования и расходам на безработицу.

The Wire поговорила с Илен Томсон, казначеем округа Якима, и Вольфгангом Опицем, заместителем финансового директора округа Пирс, о прогнозировании доходов во время пандемии. Поступления от налога с продаж в обоих округах оказались лучше, чем можно было ожидать, и в обоих округах значительная часть населения проживает и платит налоги в некорпоративных районах.

The Morning Wire: информирование вас о политике, политике и личностях штата Вашингтон.

Уезд Якима

Thomson сказал, что в прошлом году они были обеспокоены налоговыми поступлениями с продаж, особенно в связи с началом пандемии. Но они обнаружили, что, оставаясь дома, люди продолжали покупать товары в Интернете. Штат Вашингтон взимает налог с продаж с покупок в Интернете с 2018 года, что увеличило налоговые поступления округа Якима. По словам Томсона, без этого механизма сбора доходов в округе, вероятно, произошло бы снижение доходов.

Thomson частично объясняет это расходами федерального закона CARES и другими федеральными расходами, которые кладут деньги в карманы людей. Это позволило людям выйти и продолжить тратить деньги.

«Мы ожидаем, что этот показатель будет примерно на 11,5% по сравнению с прошлым годом, и это безумие», — сказал Томсон.

За год до даты поступления налога с продаж на 13% выше, чем они ожидали. Но пока люди тратят деньги сейчас, неясно, сохранится ли это. Томсон сказал, что они не ожидают дополнительных стимулирующих денег и не знают, будет ли предоставлена налоговая льгота на детей.

«Мы не знаем, как это повлияет на наши поступления от налога с продаж», — сказала она.

Тем не менее, она ожидает, что некоторые модели покупок могут остаться прежними, а именно покупка в Интернете, а не в обычных магазинах. Это на самом деле помогает округу получать прибыль, потому что они получают часть налога с продаж вместо того, чтобы видеть, как люди едут в Три-Сити или Сиэтл за покупками.

В долине Якима во время пандемии также наблюдался бум строительства, что также принесло прибыль.Ремонт школ, строительство коммерческих складов и жилищное строительство — все это увеличилось за последний год. Но в этом году округ отстает по объему нового строительства примерно на 5% по сравнению с прошлым годом.

Налог на отели и мотели также восстанавливается. В течение обычного предпандемического года округ может рассчитывать примерно на 700 000 долларов в год. В прошлом году он упал до 350 тысяч долларов. В этом году Томсон заявил, что планирует привлечь 560 000 долларов и надеется на полное восстановление в следующем году.

Забегая вперед, они планируют небольшое увеличение бюджета на 3%, что возвращается к нормальному уровню.

Пирс Каунти

В округе Пирс около 60% общих доходов поступает от налогов на недвижимость, сказал Опиц. Налоги на имущество предсказуемы и стабильны по сравнению с доходами от налога с продаж. Весной и в начале лета 2020 года Опиц сказал, что не был уверен в том, что должно было произойти.

«Это было необычное время для всех заинтересованных сторон, но это также была ранняя и средняя часть нашего двухлетнего бюджетного периода, поэтому у нас было немного места, чтобы понять, что происходит», — сказал он.

Но, как и в округе Якима, он обнаружил, что люди продолжали покупать товары, но их покупательские привычки несколько изменились. Он также считает, что устойчивые закупки, по крайней мере частично, связаны с налоговыми льготами со стороны федерального правительства.

«В итоге мы получили довольно стабильный, почти точный прогноз до пандемии», — сказал Опиц.

Опиц сказал, что цифры показывают рост поступлений от налога с продаж через Интернет, а также рост покупок в магазинах садоводства и пиломатериалов, а также канцелярских товаров.Люди не платили за парковку или обед в Сиэтле, а вместо этого тратили деньги на покупку техники или товаров для дома.

Несмотря на то, что дополнительная федеральная помощь по безработице завершилась в сентябре, Опиц сказал, что экономика также восстанавливается. В целом, он сказал, что в округе наблюдается постепенное восстановление стабильности месяц за месяцем.

По всему штату

Эрик Джонсон, исполнительный директор Ассоциации округов штата Вашингтон, сказал, что они все еще анализируют структуру доходов от округа к округу, чтобы увидеть, какие тенденции появляются.Пока рано говорить о том, вышло ли состояние на новую норму.

«Одна из вещей, которые мы действительно пытаемся понять, заключается в том, что налог с продаж, в частности, действительно хорош для округов, и насколько он устойчив, или мы просто наблюдаем всплеск?» он сказал.

В то время как округа по всему штату имеют относительно стабильный нижний предел финансирования за счет налогов на недвижимость, доходы от налогов с продаж и акцизов на недвижимость менее предсказуемы. В соответствии с Законом об американском плане спасения 39 округам штата было предоставлено 1,5 миллиарда долларов, финансирование, которое может быть использовано до 2026 года, и, по словам Джонсона, округа стараются не тратить все сразу.

Как и в округах Пирс и Якима, Джонсон сказал, что закупки и продажи в сельских или некорпоративных районах изменились, но неясно, будут ли они постоянными. Он привел пример человека, живущего в сельской местности, который в прошлом ездил за покупками в Costco в пределах города. Теперь они потенциально могут заказать эти товары в Интернете, при этом налог с продаж будет взиматься в округе, а не в городе, в котором расположен магазин.

«Пандемия действительно показала людям, что они могут совершать покупки в Интернете так, как раньше», — сказал Джонсон.»Это будет продолжаться?»

Еще рано говорить, но Джонсон сказал, что они работают над этим.

Ваша поддержка имеет значение.

Журналистика общественных услуг сегодня важна как никогда. Если вы получаете что-то из нашего покрытия, рассмотрите возможность внесения пожертвования в поддержку нашей работы. Спасибо, что прочитали наши материалы.

Электронный перевод средств | NCDOR

Вы можете использовать электронный перевод денежных средств (EFT) для осуществления кредитных или дебетовых пакетных платежей ACH по следующим типам налогов:

- Напитки алкогольные

- Продажи и использование по комбинированным тарифам (ранее — коммунальные услуги, спиртные напитки, газ и прочее)

- Корпоративная смета

- Страховая премия

- Моторные топлива (только для некоторых типов ACH)

- Продажа и использование

- Выходное пособие (только кредит ACH)

- Оптимизация продаж

- Табачные изделия (сигареты, прочие табачные изделия)

- Удержание

Как осуществлять платежи через систему банковских переводов?

Вы можете совершать электронные платежи одним из способов: кредитным ACH или дебетовым пакетом ACH.

Кредит ACH : вы инициируете перевод средств из вашего финансового учреждения в NCDOR. Свяжитесь с вашим финансовым учреждением, чтобы подтвердить, что они предлагают услуги по предоставлению кредитов ACH и любые связанные с этим расходы.

Пакет дебетования ACH : вы разрешаете NCDOR дебетовать указанный банковский счет. Пакетная оплата — это метод онлайн-платежей, предназначенный для поставщиков налоговых услуг и компаний, которые переводят пакет из 10 или более налоговых платежей за раз. Подробнее о методе пакетной оплаты см. В разделе Часто задаваемые вопросы.

Как мне подать заявку на получение кредита ACH или дебетового пакета ACH?

Заполните Соглашение об авторизации кредитного метода платежа или Соглашение ACH об авторизации дебетового платежа . После утверждения вы получите письмо с подтверждением. Платежи, отправленные с использованием других электронных услуг, не требуют регистрации.

Как отформатировать ACH кредитные или дебетовые пакетные платежи ACH?

Отформатируйте платежи в соответствии с рекомендациями по форматированию, изложенными в Кредитных инструкциях и рекомендациях ACH и в инструкциях и рекомендациях ACH по дебетованию.

Что делать, если мне нужно совершать электронные платежи?

Общий статут Северной Каролины 105-241 (b) разрешает министру доходов требовать перечисления определенных налоговых платежей в электронном виде. Если ваши налоговые обязательства по бизнесу составляют не менее 240 000 долларов за 12-месячный период, вы будете уведомлены письмом о требованиях к электронным платежам. Любой из методов электронных платежей Департамента удовлетворяет требованиям к электронным платежам.

Могу ли я совершить единовременный онлайн-платеж?

Да, для совершения обычных онлайн-платежей банковским переводом, картой Visa или MasterCard вы можете воспользоваться услугами eServices.

Контактная информация

Если у вас есть вопросы о способах оплаты кредита ACH или дебетовым пакетом ACH или вам нужна помощь с регистрацией, вы можете связаться с горячей линией EFT по телефону 1-877-308-9103 Вариант 2, Вариант 1, а затем снова Вариант 1.

Если вам нужна помощь с онлайн-банковским переводом или методами оплаты картой, позвоните по телефону 1-877-308-9103 и выберите вариант помощи с онлайн-регистрацией и платежными услугами.

Помощь доступна с 8:00 до 17:00.м до 17:00 Восточное время с понедельника по пятницу, кроме праздников.

опор-провод.htm

Если у вас есть вопросы или комментарии, пожалуйста, свяжитесь с оценщиком коммунальных предприятий Кэтрин Капрон по телефону (603) 230-5950, по электронной почте [email protected] или отправив письменную корреспонденцию по адресу:

Налоговое управление штата Нью-Гэмпшир

Attn: Оценщик коммунальных предприятий

А / я 487

Конкорд, NH 03302-0487

Информация о телекоммуникационных опорах и кабелепроводах

2021

- Стоимость полюса (PDF)

- Стоимость трубопровода (PDF)

- График износа опоры и кабелепровода (PDF)

2020

- Стоимость полюса (PDF)

- Стоимость трубопровода (PDF)

- График износа опоры и кабелепровода (PDF)

2019

- Стоимость полюса

- Стоимость трубопровода

- График износа опор и кабелепроводов

2018

- Стоимость полюса

- Стоимость трубопровода

Формы

PA-80 Опись телекоммуникационных опор и проводов

Устав (RSA)

RSA 72: 8-a Телекоммуникационные опоры и кабели

RSA 72: 8-c Оценка телекоммуникационных опор и трубопроводов

RSA 74:19 Запасы или телекоммуникационные опоры и трубопроводы

Административные правила

ЧАСТЬ Ред. 612 Телекоммуникационные опоры и кабели

Общая информация

Все собрания, классы или форумы, касающиеся телекоммуникационных опор и каналов, будут проводиться в Управлении доходов Департамента штата Нью-Гэмпшир, 109 Pleasant Street (Medical & Surgical Building), Concord, NH, если не указано иное.

Portable Document Format (.pdf). Посетите nh.gov, чтобы получить список бесплатных программ для чтения PDF-файлов для различных операционных систем.

Заполняемый формат Adobe Acrobat. Вы можете загрузить бесплатный заполняемый PDF-ридер от Adobe.

Платежи по бизнес-электронным переводам (EFT)

Платежи по бизнес-электронным переводам (EFT)

Если вы получили счет на уплату налогов и хотите произвести оплату с помощью системы банковских переводов, обратитесь в Отдел по сбору платежей по телефону 517-636-5265 для получения дополнительной информации об уплате просроченных налогов с помощью системы банковских переводов.

Министерство финансов штата Мичиган принимает электронные денежные переводы (EFT) в качестве метода уплаты определенных налогов на бизнес. EFT — это безопасный и эффективный способ уплаты налогов. Все транзакции регулируются строгими национальными правилами, положениями и процедурами безопасности и происходят между финансовыми учреждениями только по вашему запросу.

В результате изменений в налоговой обработке бизнеса, включая расширение услуг, предлагаемых через Michigan Treasury Online (MTO), были введены новые идентификационные номера дебетовых блоков (идентификационные номера компаний).

Ниже приведен список идентификационных номеров компаний по типу налога, налоговому году и / или каналу:

- Продажи, использование, покупки за использование и подоходные налоги

2014 налоговый год и ранее —00103

2015 налоговый год и последующие через MTO —33001 - Мичиганский бизнес-налог, корпоративный подоходный налог

Оплата через Fast Pay MTO —33001 - Упрощенный налог с продаж

2014 налоговый год и ранее — 965 02 - Большая электронная папка

2015 налоговый год и далее — 9244842702 - Акцизный налог для ритейлеров марихуаны

Платежи через MTO —33001

2015 налоговый год и далее — 9244842701

Три способа осуществления электронных платежей

- Через Michigan Treasury Online (MTO)

Через MTO платежи могут производиться в электронном виде с использованием номера текущего счета и маршрутного номера, дебетовой или кредитной карты.

Оплатите следующие налоги с помощью MTO:

- Налог у источника выплаты

- Оценка корпоративного подоходного налога

- Ежегодный налог на прибыль предприятий

- Расширение корпоративного подоходного налога

- Оценка налога на прибыль предприятий в Мичигане

- Ежегодный налог на бизнес в штате Мичиган

- Расширение налоговой службы штата Мичиган

- Налог с продаж

- Налог на использование продаж и аренды

- Налог на использование покупок

- Упрощенный налог с продаж

- Акцизный налог на розничную торговлю на марихуану

Для получения дополнительной информации перейдите в раздел «Налоги — подача и оплата на MTO» (штат Мичиган.gov)

- EFT Кредит:

Все налоги, которые могут быть оплачены через MTO, также можно оплатить с помощью метода EFT Credit. Налогоплательщики обращаются в банк для инициирования налоговых платежей и перевода средств государству. Некоторые банки могут взимать комиссию за электронный перевод.

Для осуществления платежей с помощью EFT Credit на сборы 911, предоплаченный налог с продаж нефтепереработчиками, сборы за охрану окружающей среды, оценку требований по страхованию здоровья (HICA), заполните и отправьте одну из следующих форм в Казначейство.Вы получите письмо-подтверждение и инструкции о том, как уведомить банк о необходимости создания учетной записи для подачи заявки на получение кредита EFT.

- EFT Дебет:

Налогоплательщики, уплачивающие 911 сборов или Оценку требований по страхованию здоровья (HICA), могут планировать свои налоговые платежи до 90 дней вперед через Автоматизированную систему налоговых платежей штата Мичиган. Плата за платеж с помощью дебетового электронного перевода не взимается.

Дебетовые транзакции EFT не будут иметь права на EFT, если банковский счет, используемый для электронного дебетования, финансируется или иным образом связан со счетом в иностранном банке в той степени, в которой платежная транзакция будет квалифицироваться как международная транзакция ACH (IAT) в соответствии с правилами NACHA.

Об авторе