Выручка проводки: Полная информация для работы бухгалтера

как правильно отражать выручку в 2023 году

20.02.2023

Выручка представляет собой главный доход компании от его основного вида деятельности. Это может быть торговля, выполнение ряда работ, предоставление услуг и так далее.

Законодательство о проводках

В рамках бухгалтерского учета выручкой принято считать сумму, равную величине поступивших денежных средств (ПБУ 9/99, утвержденное Приказом Минфина РФ от 06.05.1999 № 32н).

При учете нужно обратить внимания на 2 основных этапа: какие проводки использовать для учета и на каких счетах зафиксировать выручку, которая поступает на счет от контрагента, по инкассации, из кассы или через терминал.

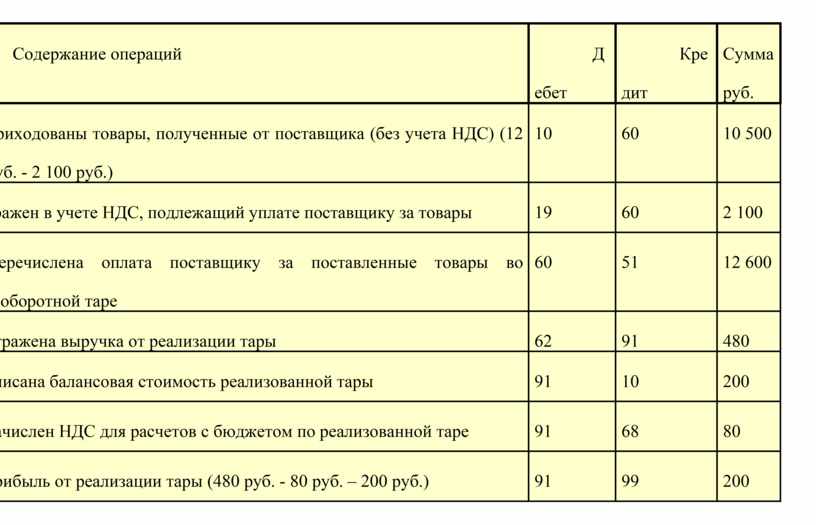

Вариант проводки №1: выручка от продажи

Необходимый план счетов бухгалтерского учета и этапы его использования утверждены Приказом Минфина РФ от 31.10.2000 № 94н. В данном документе указано, что при признании в бухучете, выручку от продаж необходимо отражать следующим образом: кредит счета 90 «Продажи» и дебет счета 62 «Расчеты с покупателями и заказчиками»

Если же необходимо списать стоимость реализованных объектов, нужно списывать с кредита счетов 20 «Основное производство», 41 «Товары», 43 «Готовая продукция», 44 «Расходы на продажу» и прочие в дебет счета 90 «Продажи».

Вариант проводки №2: выручка из кассы

По окончании сделки с клиентом и оплате оказанных услуг или продукта, перечисленные деньги попадают в кассу компании. Далее эту операцию нужно отразить на соответствующем счете. В такой ситуации применяется дебет счета 50 «Касса».

Первый этапом нужно провести оплату наличными в кассу по дебету 50 «Касса» и кредиту 62 «Расчеты с покупателями и заказчиками».

Вторым этапом продавец передает полученные средства в банк для их зачисления на расчетный счет своей организации. Проводка в данном случае будет выглядеть так: дебет 51 «Расчетные счета» кредит 50 «Касса».

Вариант проводки №3: выручка на расчетном счете

Этот вариант используется часто, так раз безналичная оплата является более удобным способом оплаты, чем перечисление средств в кассу. Тогда выручку нужно отражать на счете 51 «Расчетные счета», если речь идет о безналичной оплате в рублях.

Тогда выручку нужно отражать на счете 51 «Расчетные счета», если речь идет о безналичной оплате в рублях.

Проводка при учете средств с расчетного счета (в российской валюте) выглядит так: дебет 51 «Расчетные счета» и кредит 62 «Расчеты с покупателями и заказчиками». Если средства учитываются в другой валюте, используется счет 52 «Валютные счета».

Вариант проводки №4: выручка по инкассации

В пункте 1.5. Положения Банка России от 29.01.2018 № 630-ПП указано, что в рамках инкассации банк проводит сбор наличных средств, полученных от клиентов, и организует их доставку в кредитную организацию.

В бухгалтерском учете передачу наличных средств в банк через инкассатора отражают следующими проводками: дебет счета 57 «Переводы в пути» кредит 50 «Касса»; дебет 51 «Расчетные счета» кредит 57 «Переводы в пути».

Вариант проводки №5: выручка через терминал оплаты

Терминал является доступным и удобным способом оплаты товаров или услуг. Торговые точки могут применять в работе терминалы оплаты, однако получение денег на расчетный счет происходит лишь в течение нескольких дней. В связи с этим операцию, проведенную через терминал, в бухучете принято отражать отдельно.

Торговые точки могут применять в работе терминалы оплаты, однако получение денег на расчетный счет происходит лишь в течение нескольких дней. В связи с этим операцию, проведенную через терминал, в бухучете принято отражать отдельно.

В этом случае применяется счет 57 «Переводы в пути». Здесь обязательно нужно указать сведения о движении переводов в рублях или валюте, выраженных деньгами (от оказания работ или услуг, продажи товаров), и внесенных для перечисления на расчетный счет компании, однако еще не зачисленных на него.

Так, проводка при перечислении средств через терминал, отражается следующим образом: дебет 57 «Переводы в пути» кредит 62 «Расчеты с покупателями и заказчиками».

Средства, которые уже поступили на расчетный счет, отражаются с помощью проводки дебет 51 «Расчетные счета» кредит 57 «Переводы в пути».

Важно помнить, что за услуги эквайринга банк требует определенную комиссию. В рамках этого требования из суммы, перечисленной на расчетный счет, сразу вычитают стоимость услуги. Эту ситуацию тоже нужно 3учесть и отразить с помощью проводки по дебету счета 91 «Прочие доходы и расходы». Она должна выглядеть так: дебет 91 «Прочие доходы и расходы» кредит 57 «Переводы в пути»

В рамках этого требования из суммы, перечисленной на расчетный счет, сразу вычитают стоимость услуги. Эту ситуацию тоже нужно 3учесть и отразить с помощью проводки по дебету счета 91 «Прочие доходы и расходы». Она должна выглядеть так: дебет 91 «Прочие доходы и расходы» кредит 57 «Переводы в пути»

Поделитесь с друзьями!

19.01.2023

ЕНС и ЕНП с 2023 — объясняем просто и понятно про Единый налоговый счет и платеж

Подробно рассказываем, что такое ЕНС и Единый налоговый платеж (ЕНП), какое у них предназначение, сроки и про новое «Уведомление».

09.01.2023Налоги и страховые взносы: что изменилось в 2023 г.

С наступлением нового года в жизнь бухгалтера входят новые задачи, которые в первую очередь связаны с изменениями в законодательстве. Что нужно знать о налогах и взносах в 2023 г. рассмотрим в данной статье.

29. 11.2022

11.2022Нюансы ввода остатков в программе «1С:Бухгалтерия предприятия», ред. 3.0

В статье будут рассмотрены нюансы ввода начальных остатков, помимо этого, будут разобраны некоторые примеры по вводу остатков: по забалансовым счетам, по незавершенному производству, по налогам и взносам, по поставщикам и покупателям.

01.11.2022Секреты «1С» – возможности программы, о которых вы не знали

Программы «1С» постоянно совершенствуются – добавляются новые функции, которые делают работу пользователей проще, а процессы понятней. В статье рассмотрим функциональные возможности различных конфигураций, которые могут упростить работу в программе.

19.09.2022Как платежный календарь в «1С» поможет бухгалтеру

Одной из главных целей управленческого учета является прогнозирование, контроль и анализ экономических показателей бизнеса. Благодаря правильно выстроенной системе управления можно не только контролировать организацию в текущем моменте, но и эффективно спрогнозировать улучшение финансово-экономического состояния компании.

Какую поддержку получит бизнес в 2023 году

Некоторые меры по поддержке малого и среднего бизнеса, предоставленные государством в 2022 году, продолжат свое действие и в 2023. Прежде всего, речь идет о различных налоговых послаблениях для МСП, мораториев на проверки, а также кредитных каникулах. В этой статье расскажем, как в 2023 году можно будет воспользоваться данными инструментами.

Обсудить

Выручка по мере готовности

Учет выручки «по мере готовности» предусматривает, что выручка и расходы по договору формируются на основе стадии завершенности строительных работ на отчетную дату. В отчете о финансовых результатах они признаются в тот же отчетный период, когда были выполнены работы (т.е. ежемесячно, вне зависимости от документов о фактическом принятии выполненных работ).

Применение способа «по мере готовности» регламентируется Положением по бухгалтерскому учету «Учет договоров строительного подряда». ПБУ 2/2008 устанавливает порядок формирования и раскрытие информации о доходах, расходах и финансовых результатах компаний-подрядчиков и субподрядчиков, работающих по долгосрочным договорам строительного подряда, а также на организации, выполняющие работы в области архитектуры.

В программе БИТ.СТРОИТЕЛЬСТВО, разработанной специально для использования в строительных компаниях, предусмотрена отдельная операция для учета данного вида выручки.

Как учесть выручку по мере готовности

Непредъявленная к оплате начисленная выручка учитывается на счете 46.02 (субконто: «Контрагенты», «Договоры», «Номенклатурные группы»).

Для отражения в учете выручки «по мере готовности» используется документ «Реализация (акты, накладные)» с видом операции «Выручка по мере готовности».

Учет выручки по мере готовности доступен, если в договоре с контрагентом установлен флаг «Строительство» и на закладке «Строительство» установлен флаг «Использовать ПБУ 2/2008».

При проведении документа с видом операции «Выручка по мере готовности» формируются следующие проводки:

1.Непредъявленная к оплате выручка отражается по дебету счета 46.02

2. НДС по непредъявленной к оплате выручке отражается по кредиту счета 76.Н.

НДС по непредъявленной к оплате выручке отражается по кредиту счета 76.Н.

Проводки формируются в разрезе номенклатуры и номенклатурных групп, непредъявленная выручка по которым отражена в табличной части документа.

Счет-фактура при отражении в учете выручки «по мере готовности» не формируется.

Предъявление выручки к оплате Заказчику

Для отражения в учете операций по закрытию работ в программе БИТ.СТРОИТЕЛЬСТВО используется документ «Реализация (акты, накладные)» с видом операции «Услуги» или «Товары, услуги, комиссия».

При выборе выручки «по мере готовности» откроется форма диалога, позволяющего задать дополнительные отборы по «Номенклатурной группе», «Номенклатуре» и ставке НДС.

Проводим документ. В результате могут получиться следующие проводки.

Если сумма непредъявленной к оплате выручки равна сумме реализации. Непредъявленная к оплате выручка списывается с кредита счета 46.02 в дебет счетов расчетов с контрагентами. Отложенный НДС с дебета счета 76.Н начисляется к уплате в бюджет по кредиту счета 68.02.

Непредъявленная к оплате выручка списывается с кредита счета 46.02 в дебет счетов расчетов с контрагентами. Отложенный НДС с дебета счета 76.Н начисляется к уплате в бюджет по кредиту счета 68.02.

Если сумма непредъявленной к оплате выручки меньше суммы реализации. Непредъявленная к оплате выручка списывается с кредита счета 46.02 в дебет счетов расчетов с контрагентами. Отложенный НДС с дебета счета 76.Н начисляется к уплате в бюджет по кредиту счета 68.02. На сумму реализации, превышающей сумму непредъявленной выручки, формируются типовые проводки по реализации.

Если сумма непредъявленной к оплате выручки больше суммы реализации, все документы «Реализация (акты, накладные)» с видом операции «Выручка «по мере готовности» относятся к одному календарному периоду, а документ по закрытию договора «Реализация (акты, накладные)» к другому периоду.

На сумму реализации списывается непредъявленная к оплате выручка с кредита счета 46. 02 в дебет счетов расчетов с контрагентами. Отложенный НДС с дебета счета 76.Н начисляется к уплате в бюджет по кредиту счета 68.02. Дебетовое сальдо по счету 46.02 уменьшается на сумму НДС с убытка (сальдо по счету 76.Н), а оставшаяся сумма убытка списывается на счет 91.02 субконто «Статья прочих доходов и расходов для списания убытка по ПБУ 2/2008 за прошлые налоговые периоды».

02 в дебет счетов расчетов с контрагентами. Отложенный НДС с дебета счета 76.Н начисляется к уплате в бюджет по кредиту счета 68.02. Дебетовое сальдо по счету 46.02 уменьшается на сумму НДС с убытка (сальдо по счету 76.Н), а оставшаяся сумма убытка списывается на счет 91.02 субконто «Статья прочих доходов и расходов для списания убытка по ПБУ 2/2008 за прошлые налоговые периоды».

Если сумма непредъявленной к оплате выручки больше суммы реализации и документы «Реализация (акты, накладные)» с видом операции «Выручка «по мере готовности» относятся к разным календарным периодам.

На сумму реализации списывается непредъявленная к оплате выручка с кредита счета 46.02 в дебет счетов расчетов с контрагентами. Отложенный НДС с дебета счета 76.Н начисляется к уплате в бюджет по кредиту счета 68.02. Для списания убытка определяется доля убытка, приходящаяся на непредъявленную к оплате выручку за прошлый период, и доля убытка, приходящаяся на непредъявленную к оплате выручку текущего периода.

Остались вопросы по работе в программе? Напишите или позвоните, и наши специалисты проконсультируют вас и ответят на все вопросы.

NetSuite Applications Suite — Advanced Revenue Management (Essentials) и (Распределение доходов)

Функция Advanced Revenue Management (Essentials) автоматизирует прогнозирование, распознавание, реклассификацию, отсрочку и аудит доходов с помощью основанной на правилах структуры обработки событий. С помощью Advanced Revenue Management (Essentials) вы можете отложить признание выручки на будущие периоды в соответствии с настроенными вами правилами.

Следующие записи и транзакции используются в Advanced Revenue Management (Essentials):

Соглашения о доходах – Операции без проводки, которые фиксируют детали обязательств клиента к исполнению для целей распределения и признания доходов. Advanced Revenue Management автоматически создает механизмы получения доходов из предопределенных источников доходов, таких как утвержденные транзакции продаж.

Договоренности из нескольких источников дохода могут быть объединены.

Договоренности из нескольких источников дохода могут быть объединены.Элементы доходов — Записи, соответствующие отдельным строкам в источнике. Каждый элемент выручки представляет собой обязанность к исполнению. Элементы выручки прикрепляются строками к договору о выручке.

Правила признания выручки — Записи, определяющие шаблоны признания выручки. К ним относятся, например, метод распознавания, источник суммы, а также источники даты начала и окончания.

Планы признания выручки – Записи, указывающие периоды проводки, в которых должна быть признана выручка, и сумма, подлежащая признанию в каждом периоде. Планы доходов составляются на основе правил признания доходов. Каждый элемент дохода может иметь прогнозный план и один или несколько фактических планов. Фактические планы выручки контролируют проводку выручки.

Вы должны создать записи журнала учета доходов, чтобы учесть доходы в главной книге.

Вы должны создать записи журнала учета доходов, чтобы учесть доходы в главной книге.

Расширенное управление доходами (Распределение доходов) — это дополнительная функция для Расширенного управления доходами (Основы). Эта функция поддерживает использование ценообразования по справедливой стоимости, проверки диапазона и формул справедливой стоимости для распределения выручки между несколькими обязанностями к исполнению.

Функция расширенного управления доходами (распределение доходов) поддерживает справедливую стоимость на основе выбранного вами метода. Вы можете использовать отдельную цену продажи (SSP), объективное свидетельство конкретного поставщика (VSOE), наилучшую оценку продажной цены (ESP), свидетельство третьей стороны (TPE) или какой-либо другой метод. Эта справедливая стоимость используется для определения коэффициентов распределения выручки для операций с несколькими элементами.

Запись прейскуранта по справедливой стоимости используется в расширенном управлении доходами (распределение доходов):

Информация по использованию расширенного управления доходами (основы) и расширенного управления доходами (распределение доходов) включена в следующие разделы:

Настройка расширенного управления доходами (основы)

Настройка расширенного управления доходами (распределение доходов)

Роли и разрешения в управлении доходами

Правила признания выручки

Конфигурация элемента для расширенного управления доходами (Основы) и (Распределение доходов)

Управление доходами

Планы признания доходов

Расширенное управление доходами (распределение доходов)

Расширенное управление доходами (основы) для проектов

Признание доходов для SuiteBilling

Расширенное управление доходами и учет нескольких книг

Обработка доходов на конец месяца, который включает следующие основные темы:

Записи в журнале признания доходов

Реклассификация отложенной выручки

Пересчет планов прогноза выручки

Отчеты для расширенного управления доходами

Похожие темы

Расширенное управление доходами

- Настройка расширенного управления доходами (основы)

- Переход на Новый стандарт признания выручки

- Признание доходов и расширенное управление доходами (основы)

- Роли и разрешения в управлении доходами

- Правила признания выручки

- Конфигурация элемента для расширенного управления доходами (Основы) и (Распределение доходов)

- Управление доходами

- Планы признания доходов

- Расширенное управление доходами (распределение доходов)

- Расширенное управление доходами (основы) для проектов

- Расширенное управление доходами и учет нескольких книг

- Обработка доходов на конец месяца

- Отчеты для расширенного управления доходами

Общие уведомления

Публикация прибыли: за метр, за ажиотаж

Краткий

Публикация прибыли: за метр, за ажиотаж

Большинство руководителей коммунальных предприятий согласны с тем, что разумно инвестировать в интеллектуальные счетчики, цифровые устройства, которые помогают отслеживать потребление электроэнергии в режиме реального времени. Интеллектуальные счетчики помогают повысить производительность сотрудников выездного обслуживания и улучшить качество выставления счетов. Они предоставляют потребителям больше информации о том, как сэкономить на счетах за электроэнергию. Внедрение интеллектуальных счетчиков получает государственную поддержку в виде субсидий. А интеллектуальные счетчики представляют собой важнейший компонент более широкой концепции построения интеллектуальной сети.

Интеллектуальные счетчики помогают повысить производительность сотрудников выездного обслуживания и улучшить качество выставления счетов. Они предоставляют потребителям больше информации о том, как сэкономить на счетах за электроэнергию. Внедрение интеллектуальных счетчиков получает государственную поддержку в виде субсидий. А интеллектуальные счетчики представляют собой важнейший компонент более широкой концепции построения интеллектуальной сети.

Тем не менее, многие руководители по-прежнему осторожно относятся к тому, сколько и как скоро инвестировать в развертывание интеллектуальных счетчиков. Потребители не уверены в том, на что способны умные счетчики, и хотят ли они вообще иметь их дома. Пилотные проекты интеллектуальных счетчиков, которые проверяли ценообразование и стимулировали потребление электроэнергии в непиковые часы, вызвали неоднозначную реакцию потребителей. Государственные и местные органы власти по-прежнему не определились с политикой, такой как гибкие цены на электроэнергию. И как для развитых стран, так и для развивающихся рынков экономическое обоснование развертывания исключительно интеллектуальных счетчиков остается слабым: без государственных субсидий развертывание большинства интеллектуальных счетчиков приводит к отрицательной чистой приведенной стоимости. В то время как коммунальные службы берут на себя большую часть затрат на установку технологии интеллектуальных счетчиков, многие из заявленных преимуществ достаются потребителям или обществу в целом.

И как для развитых стран, так и для развивающихся рынков экономическое обоснование развертывания исключительно интеллектуальных счетчиков остается слабым: без государственных субсидий развертывание большинства интеллектуальных счетчиков приводит к отрицательной чистой приведенной стоимости. В то время как коммунальные службы берут на себя большую часть затрат на установку технологии интеллектуальных счетчиков, многие из заявленных преимуществ достаются потребителям или обществу в целом.

Как и все новые технологии, интеллектуальные счетчики имели свои взлеты и падения. В США ожидания резко возросли в 2009 году, когда администрация Обамы в законопроекте о стимулировании экономики обещала «установить умные счетчики в домах, чтобы снизить наши счета за электроэнергию, снизить вероятность перебоев в электроснабжении и упростить использование экологически чистой энергии». Но по мере того, как коммунальные предприятия вкладывали средства в пилотные проекты интеллектуальных счетчиков, волнение угасало, когда потребители поднимали вопросы о здоровье, конфиденциальности и безопасности, а в некоторых случаях ставки повышались.

Теперь руководители коммунальных предприятий ставят под сомнение не только развертывание интеллектуальных счетчиков, но и экономическое обоснование получения доходов от предоставления потребителям услуг, предоставляемых интеллектуальными счетчиками. Многие не видят смысла торопиться вперед, когда нет точных оценок возможностей бизнеса «за метр». Например, у коммунальных предприятий, ориентированных только на услуги по передаче и распределению, нет стимула инвестировать в интеллектуальные счетчики. Такие коммунальные предприятия не выигрывают ни от затрат на строительство новых заводов, ни от переключения энергопотребления на периоды обильного снабжения.

Несмотря на то, что коммунальные предприятия имеют право проявлять осторожность при планировании инвестиций в интеллектуальные счетчики, им все же приходится делать трудный выбор. С какой скоростью им следует приближаться к запредельным возможностям, чтобы они не инвестировали слишком много сверх реальной возможности или не оставляли себя слишком долго уязвимыми для новых конкурентов? В следующих разделах мы поделимся нашими выводами о рынке услуг с использованием интеллектуальных счетчиков на основе трех различных методологий. Затем мы сосредоточимся на том, что коммунальные предприятия могут сделать, несмотря на ограничения, чтобы максимально использовать возможности интеллектуальных счетчиков — сейчас и в будущем.

Затем мы сосредоточимся на том, что коммунальные предприятия могут сделать, несмотря на ограничения, чтобы максимально использовать возможности интеллектуальных счетчиков — сейчас и в будущем.

Оценка новых возможностей

За последние несколько месяцев Bain & Company провела несколько исследовательских инициатив, чтобы оценить размер рынка услуг с использованием интеллектуальных счетчиков. Мы искали идеи, которые выходили за рамки обычного бизнес-кейса для интеллектуальных счетчиков, чтобы искать возможности получения денег и прибыли.

Мы обнаружили, что в долларовом выражении размер рынка таких услуг составляет лишь малую часть того, что можно было бы предположить из ажиотажа. Наши оценки показывают, что в США, если предположить, что умные счетчики в конечном итоге будут установлены не менее чем в 46 миллионах домохозяйств, общий дополнительный доход от услуг с использованием умных счетчиков для бытовых потребителей, вероятно, составит от 2 до 4 миллиардов долларов (см. рис. 1). Это подразумевает связанный с этим дополнительный пул прибыли менее чем в 1 миллиард долларов — по сравнению с пулом прибыли в размере почти 40 миллиардов долларов, которым в настоящее время пользуется сектор коммунальных услуг США. Мы оценили размер рынка услуг с использованием интеллектуальных счетчиков, используя три отдельные методики:

рис. 1). Это подразумевает связанный с этим дополнительный пул прибыли менее чем в 1 миллиард долларов — по сравнению с пулом прибыли в размере почти 40 миллиардов долларов, которым в настоящее время пользуется сектор коммунальных услуг США. Мы оценили размер рынка услуг с использованием интеллектуальных счетчиков, используя три отдельные методики:

- Доходы, полученные от помощи потребителям в экономии энергии. Во-первых, мы рассчитали совокупный доход на основе потенциала энергосбережения бытовых потребителей (прогнозируемый средний счет за электроэнергию для домохозяйства в 2014 году, умноженный на потенциальную экономию на смарт-счетчиках). Эта модель прогнозирует доходы от интеллектуальных счетчиков в диапазоне от 1,7 до 5,2 миллиардов долларов, в зависимости от степени экономии на годовом счете от 4% до 12%.

- Доходы, основанные на готовности потребителей платить. Затем мы спрогнозировали размер рынка на основе готовности потребителей США платить (см. врезку) за энергоэффективные услуги (общее количество «активистов-экологов» и «пассивных цена, которую они готовы заплатить).

«Активисты-экологи» и «пассивно-зеленые» вместе составляют от 32 до 58 миллионов домохозяйств в США. Если предположить, что все они устанавливают интеллектуальные счетчики, это дает аналогичный размер рынка в диапазоне 1,9 доллара США.млрд до 3,4 млрд долларов.

«Активисты-экологи» и «пассивно-зеленые» вместе составляют от 32 до 58 миллионов домохозяйств в США. Если предположить, что все они устанавливают интеллектуальные счетчики, это дает аналогичный размер рынка в диапазоне 1,9 доллара США.млрд до 3,4 млрд долларов. - Доходы от нестандартных услуг. Наконец, мы сосредоточились на четырех конкретных потенциальных бизнес-возможностях «за пределами счетчика»: управление спросом, данные/информация, услуги и создание рынка. Затем мы спрогнозировали размер каждого из этих предприятий (оценочное количество клиентов в 2014 году, умноженное на стоимость одного клиента). Это прогнозирует рынок в диапазоне от 1,7 до 4,2 млрд долларов в зависимости от разного спроса на каждую услугу.

Как бы мы ни подходили к оценке, результат один и тот же: интеллектуальные счетчики представляют собой бизнес-задачу для коммунальных служб. Они вызывают у потребителей высокие ожидания. Они предлагают ограниченную дополнительную финансовую выгоду. И они открывают путь для новых участников отрасли. Технологические компании (Google, Microsoft), розничные продавцы бытовой электроники (Best Buy) и поставщики энергетического оборудования (Whirlpool) рассматривают услуги с поддержкой интеллектуальных счетчиков как часть пакета электронного дома. Ожидается, что к 2014 году рынок электронного дома вырастет до 380 миллиардов долларов США и состоит из оборудования (бытовая электроника, бытовая техника, смартфоны, ПК), услуг передачи данных, связи, безопасности и обслуживания. Сегмент электроэнергетики является лишь небольшой частью рынка электронного дома для этих новых участников, но присутствие таких сильных конкурентов существенно меняет конкурентную среду для коммунальных служб.

И они открывают путь для новых участников отрасли. Технологические компании (Google, Microsoft), розничные продавцы бытовой электроники (Best Buy) и поставщики энергетического оборудования (Whirlpool) рассматривают услуги с поддержкой интеллектуальных счетчиков как часть пакета электронного дома. Ожидается, что к 2014 году рынок электронного дома вырастет до 380 миллиардов долларов США и состоит из оборудования (бытовая электроника, бытовая техника, смартфоны, ПК), услуг передачи данных, связи, безопасности и обслуживания. Сегмент электроэнергетики является лишь небольшой частью рынка электронного дома для этих новых участников, но присутствие таких сильных конкурентов существенно меняет конкурентную среду для коммунальных служб.

Как играть в развивающемся пространстве

Новые конкуренты из других отраслей представляют угрозу для коммунальных служб по нескольким причинам. В то время как большинство коммунальных предприятий работают на региональном уровне, новые конкуренты привносят в свою деятельность географические масштабы. Кроме того, у них гораздо больше опыта в понимании и обслуживании потребностей клиентов. В отдельном опросе 1700 клиентов мы измерили показатель Net Promoter®1 коммунальных услуг, а также 15 потенциально революционных отраслей. Самые высокие баллы, свидетельствующие о более высокой защите интересов клиентов, были получены в таких отраслях, как онлайн-поиск, розничная торговля крупными коробками и индустрия компьютерного оборудования. Коммунальные предприятия получили самые низкие оценки (см. рис. 2).

Кроме того, у них гораздо больше опыта в понимании и обслуживании потребностей клиентов. В отдельном опросе 1700 клиентов мы измерили показатель Net Promoter®1 коммунальных услуг, а также 15 потенциально революционных отраслей. Самые высокие баллы, свидетельствующие о более высокой защите интересов клиентов, были получены в таких отраслях, как онлайн-поиск, розничная торговля крупными коробками и индустрия компьютерного оборудования. Коммунальные предприятия получили самые низкие оценки (см. рис. 2).

На этом фоне коммунальные предприятия не могут позволить себе развивать рынок в своем собственном темпе. Вместо этого они должны защищать свои позиции, используя три традиционных преимущества. Во-первых, в отличие от конкурентов из таких отраслей, как бытовая электроника или технологии, коммунальные предприятия уже имеют существующие, ориентированные на энергетику отношения с местными потребителями и имеют прямой доступ к домохозяйствам и предприятиям в регионе.

Во-вторых, коммунальные службы имеют доступ к информации о клиентах, как к текущим, так и к историческим записям. Это дает коммунальным предприятиям уникальную возможность разрабатывать бизнес-модели, помогающие потребителям понимать и использовать информацию о потреблении энергии. Коммунальное предприятие может сотрудничать, скажем, с компанией, производящей бытовую электронику, для предоставления услуг передачи данных помимо интеллектуальных счетчиков. Основываясь на данных о тенденциях в отношении того, сколько электроэнергии клиент потребляет в разное время, а также на ценообразовании, коммунальное предприятие может разрабатывать индивидуальные решения для своих клиентов, чтобы помочь им ежемесячно тратить меньше энергии.

Это дает коммунальным предприятиям уникальную возможность разрабатывать бизнес-модели, помогающие потребителям понимать и использовать информацию о потреблении энергии. Коммунальное предприятие может сотрудничать, скажем, с компанией, производящей бытовую электронику, для предоставления услуг передачи данных помимо интеллектуальных счетчиков. Основываясь на данных о тенденциях в отношении того, сколько электроэнергии клиент потребляет в разное время, а также на ценообразовании, коммунальное предприятие может разрабатывать индивидуальные решения для своих клиентов, чтобы помочь им ежемесячно тратить меньше энергии.

Наконец, в коммунальных службах работают обширные выездные службы. Коммунальные предприятия могут предлагать потребителям услуги интеллектуальных счетчиков на дому, такие как энергоаудит или обучение потребителей по вопросам энергоэффективности, используя эту полевую силу. Самое главное, сотрудники представляют собой ценный ресурс, который коммунальные предприятия могут использовать для удовлетворения клиентов, углубления отношений и дальнейшего укрепления доверия к бренду коммунальных предприятий.

Опираясь на эти сильные стороны, мы видим три стратегии, возникающие в сфере коммунальных услуг:

- Придерживайтесь основного принципа: эти утилиты стремятся получить максимальную отдачу от имеющихся активов. Их основной задачей становится улучшение целостности сети и повышение качества их операций. Например, несмотря на то, что PG&E исследует услуги с поддержкой интеллектуальных счетчиков, предоставляя клиентам онлайн-инструменты для получения данных об использовании в режиме реального времени, основное внимание коммунального предприятия уделяется правильному выполнению основ: обеспечению своевременного получения потребителями счетов и точному измерению их энергопотребления.

- Игра в защиту: Эти коммунальные предприятия предпринимают действия для защиты своих отношений с потребителями и стремятся расширяться только в тех областях услуг с поддержкой интеллектуальных счетчиков, которые помогают им лучше «владеть» клиентом. Эти услуги включают онлайн-счета, консультации по энергетике и гибкие варианты ценообразования.

Например, San Diego Gas & Electric заключила партнерское соглашение с Google, чтобы предложить потребителям PowerMeter. Потребители могут выходить в Интернет, чтобы просматривать почасовую информацию о том, сколько электроэнергии их дом использовал в предыдущий день, на персонализированной домашней странице в Google.

Например, San Diego Gas & Electric заключила партнерское соглашение с Google, чтобы предложить потребителям PowerMeter. Потребители могут выходить в Интернет, чтобы просматривать почасовую информацию о том, сколько электроэнергии их дом использовал в предыдущий день, на персонализированной домашней странице в Google. - Игра в нападение: Эти коммунальные предприятия считают, что настало время для агрессивного расширения в новые смежные предприятия, связанные с услугами с использованием интеллектуальных счетчиков — от торговли энергией до установки и обслуживания оборудования. Они хотят двигаться быстро, чтобы получить долю и захватить формирующийся пул прибыли, а также заблокировать новых участников.

Direct Energy, например, хочет создать продукт для управления домашним энергопотреблением, который может стать стандартом для отрасли и «обладает потенциалом делать то же, что iPhone сделал для связи». В настоящее время коммунальное предприятие возглавляет партнерство с Whirlpool International, Best Buy, Lennox International и Open Peak для разработки домашнего энергетического менеджера, который помогает потребителям отслеживать использование энергии в «умных» приборах, таких как сушилки и водонагреватели, с помощью устройства с сенсорным экраном и интуитивно понятный графический интерфейс пользователя. Стратегия, которую выберет коммунальное предприятие, будет зависеть от нормативно-правовой базы и стимулов коммунального предприятия, а также от таких факторов, как состояние технологии, конкурентоспособность затрат и тип клиентов, которых оно обслуживает. Инвестиции в принятие правильных решений и быстрое выполнение стратегии будут по-прежнему иметь решающее значение, поскольку потенциальные конкуренты все чаще не позволяют коммунальным предприятиям играть в выжидательную игру.

Стратегия, которую выберет коммунальное предприятие, будет зависеть от нормативно-правовой базы и стимулов коммунального предприятия, а также от таких факторов, как состояние технологии, конкурентоспособность затрат и тип клиентов, которых оно обслуживает. Инвестиции в принятие правильных решений и быстрое выполнение стратегии будут по-прежнему иметь решающее значение, поскольку потенциальные конкуренты все чаще не позволяют коммунальным предприятиям играть в выжидательную игру.

Будут ли потребители платить за услуги интеллектуальных счетчиков?

«Если бы я спросил своих клиентов, чего они хотят, они бы ответили, что им нужна более быстрая лошадь.» Мы хорошо помнили афоризм Генри Форда, когда опросили более 2000 бытовых потребителей в США о том, как они оценивают ряд услуг, предоставляемых интеллектуальными счетчиками, некоторые из которых существуют сегодня, другие могут быть разработаны в будущем. Поскольку мы работали над определением широких сегментов будущих моделей потребления, мы призывали респондентов думать о «скорости», а не о «лошадях», то есть о потенциальных потребностях, которые могут удовлетворить услуги с использованием интеллектуальных счетчиков, и о готовности клиентов платить за них. их. Несмотря на растущую осведомленность о потреблении энергии, большинство потребителей сообщают о безразличии к более эффективному управлению своими счетами за электроэнергию. Условно они выражают энтузиазм в отношении услуг с использованием интеллектуальных счетчиков в будущем. На практике электричество остается продуктом с низким уровнем вовлечения. Большинство потребителей не видят стимула доплачивать за энергосберегающие услуги.

их. Несмотря на растущую осведомленность о потреблении энергии, большинство потребителей сообщают о безразличии к более эффективному управлению своими счетами за электроэнергию. Условно они выражают энтузиазм в отношении услуг с использованием интеллектуальных счетчиков в будущем. На практике электричество остается продуктом с низким уровнем вовлечения. Большинство потребителей не видят стимула доплачивать за энергосберегающие услуги.

Опрос выявил четыре различных типа бытовых потребителей электроэнергии, из которых только два сегмента продемонстрировали склонность платить за услуги с использованием интеллектуальных счетчиков: Домохозяйства «сделай сам» (DIY) составляют около 40% рынка США. Они считают, что уже предпринимают основные шаги по защите окружающей среды и не желают тратить дополнительные деньги на сохранение энергии.

Об авторе