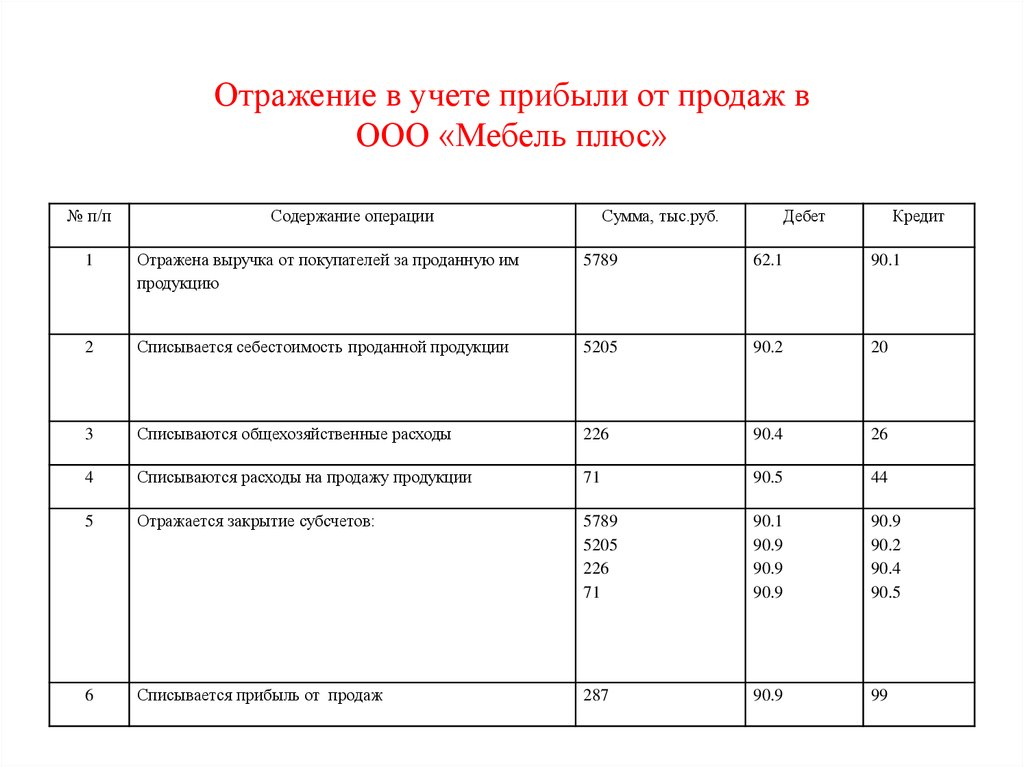

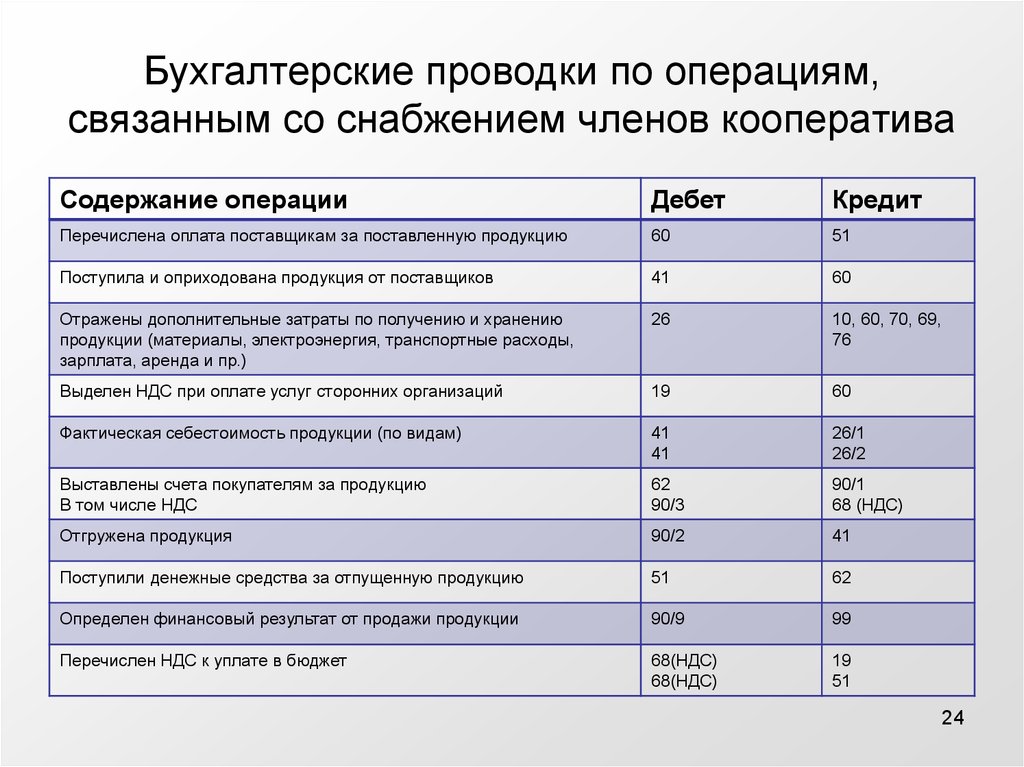

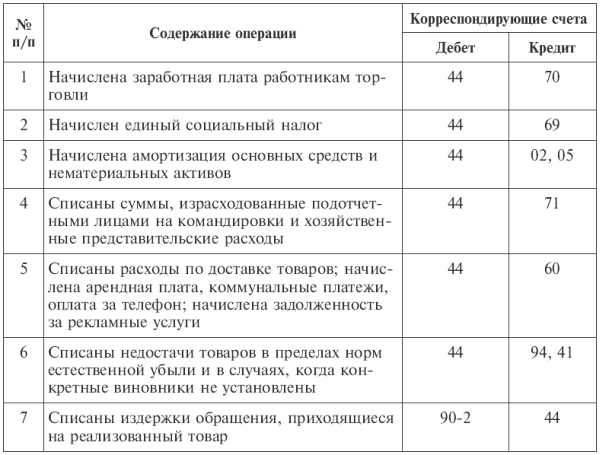

Выручка проводки в бухгалтерском учете: Полная информация для работы бухгалтера

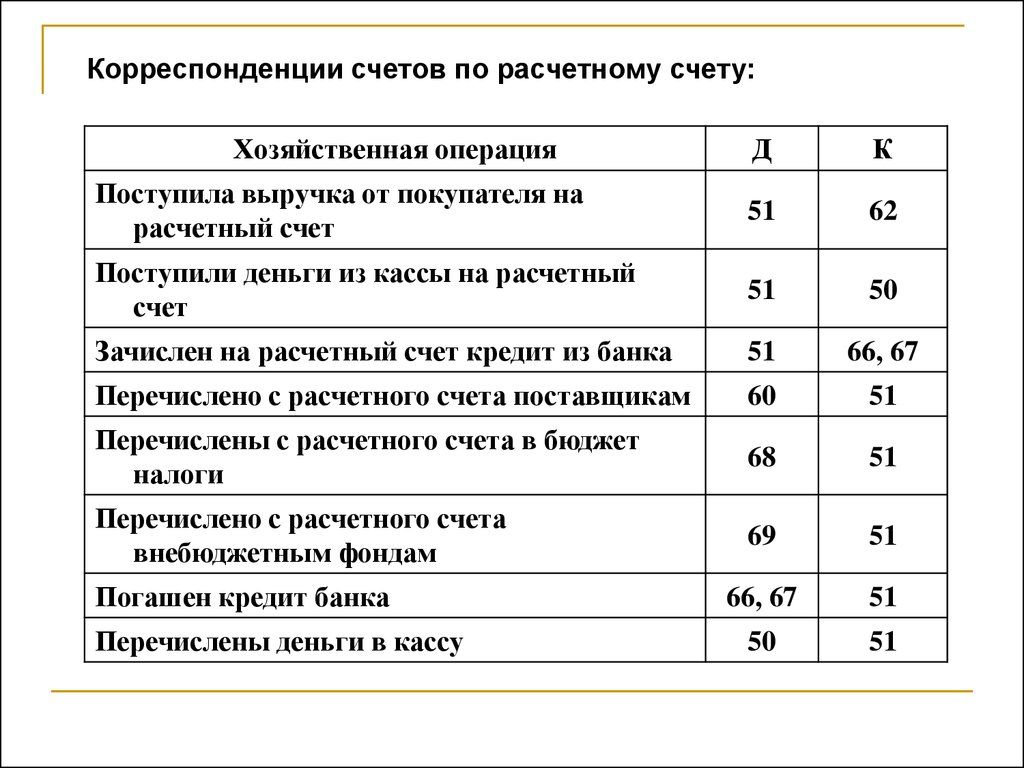

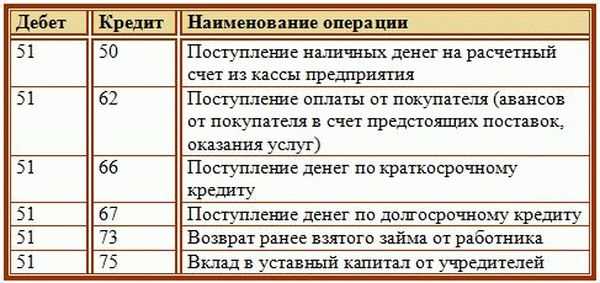

Поступила выручка на расчетный счет — проводка

Поступила выручка на расчетный счет — проводки по такой операции не всегда ограничиваются одной парой счетов. От чего зависит количество записей в бухгалтерском учете по этой операции? Какими путями выручка попадает на счет и какие при этом задействуются счета? На эти и другие вопросы ответим в нашей статье.

Как отражается в бухгалтерском учете поступление на расчетный счет выручки от реализации

В практической деятельности наиболее часто выручка от реализации поступает на расчетный счет компании безналичным путем. Контрагенты рассчитываются за полученные товары (продукцию, полуфабрикаты, услуги и др.) обычным перечислением средств со своего расчетного счета на расчетный счет продавца. Это наиболее простой, экономичный и безопасный способ попадания выручки на счет компании.

Как отразить в учете операцию, если на расчетный счет поступила безналичная выручка от реализации — какую проводку для этого применить?

В момент отгрузки продавец отражает выручку от реализации товаров (работ, услуг) и дебиторскую задолженность покупателя. Этот долг погашается, как только деньги от покупателя поступают на счет продавца. В учете производятся следующие записи:

Этот долг погашается, как только деньги от покупателя поступают на счет продавца. В учете производятся следующие записи:

Проводки по признанию в учете выручки производятся на основании документов на отгрузку (накладных, актов и т. д.). Документом, подтверждающим факт поступления денег на счет, является банковская выписка.

При отражении поступления на банковский счет выручки в иностранной валюте в учете вместо счета 51 «Расчетные счета» применяется счет 52 «Валютные счета».

О нюансах бухгалтерского учета операций по валютному счету узнайте из этой статьи.

Наличная выручка сдана в банк: какие записи произвести в учете

Не всегда у компании есть возможность работать исключительно с безналичной выручкой. Если выручка от покупателей получена наличными деньгами и остаток в кассе превышает установленный лимит, сверхлимитную сумму необходимо сдать на расчетный счет.

Как устанавливается лимит кассы, рассказываем в этой публикации.

Из кассы наличная выручка сдана на расчетный счет — какой проводкой можно отразить в учете эту операцию?

Операция по сдаче выручки на расчетный счет сопровождается оформлением кассовых документов (расходного кассового ордера, объявления на внесение наличных денег и др.) и отражается в учете проводкой:

Если выручку в банк доставляет не представитель компании (кассир или иное уполномоченное лицо), могут понадобиться дополнительные проводки.

Какие операции доступны при заблокированном счете, узнайте здесь.

Когда требуются дополнительные проводки для отражения поступления выручки на расчетный счет

Выручка из кассы компании может попасть на расчетный счет через специального посредника (инкассатора банка). Если через инкассатора сдана выручка в банк — какая дополнительная проводка может понадобиться?

В таком случае в бухучете появляется дополнительная запись, учитывающая нахождение наличной выручки «в пути» от кассы к расчетному счету. Появление инкассатора в цепочке движения выручки из кассы в банк требует фиксации в бухучете следующего набора проводок:

Появление инкассатора в цепочке движения выручки из кассы в банк требует фиксации в бухучете следующего набора проводок:

Дополнительная проводка для отражения выручки, находящейся «в пути», требуется еще в одном случае: если выручку кассир компании сдает в банк через терминал — подробнее об этом читайте далее.

Какой проводкой оформить передачу на расчетный счет уставного капитала, расскажем в этой статье.

Как провести выручку интернет-магазина, если при покупатель оплатил заказ картой? Ответ на данный вопрос дал эксперт КонсультантПлюс Т. Бурсулая. Если у вас еще нет доступа к системе, получите бесплатный пробный онлайн-доступ и узнайте каке проводки составить бухгалтеру интернет-магазина.

Выручка попала на счет через терминал: разбираемся с проводками

Банки могут предоставлять компаниям услугу самоинкассации. Такой способ попадания выручки на расчетный счет позволяет значительно сократить время между получением наличной выручки и ее зачислением на счет в банке.

Вместо ежедневной поездки в банк для сдачи наличных денег кассир вносит их в банковский терминал. Чтобы воспользоваться такой услугой, компания заключает договор с банковским учреждением и получает специальный код доступа, который вводится в терминале при сдаче наличных денег.

Сданная через терминал выручка практически сразу попадает на расчетный счет компании (за вычетом комиссии). Может возникнуть сомнение: а нужна ли эта лишняя проводка с применением счета 57 «Переводы в пути», если деньги поступают сразу на счет?

Проводка все-таки необходима. Терминал может принять не все купюры в полном объеме, поэтому для отражения операции передачи выручки на счет безопаснее использовать счет 57 «Переводы в пути».

Схема проводок в таком случае будет аналогична вышеописанной (когда деньги передаются в банк через инкассатора). Но содержание операций будет несколько иным:

После принятия выручки терминал выдает подтверждающий прием наличных денег документ (ордер-чек, квитанцию и др. ).

).

Включать ли в выручку чаевые, которые клиент оставил официанту (или горничной), расплатившись картой, и нужно ли удержвать с них НДФЛ? Ответ на данный вопрос есть в системе КонсультантПлюс.

Получите бесплатно пробный доступ к К+ и смотрите полную версию разъяснений.

С другими проводками по расчетному счету вас познакомит этот материал.

Итоги

Для отражения поступления на банковский счет выручки проводки в бухгалтерском учете производятся по дебету счета 51 «Расчетные счета» (52 «Валютные счета») и кредиту счета 62 «Расчеты с покупателями и заказчиками». Если наличную выручку сдает в банк кассир, кредитуется счет 50 «Касса» в корреспонденции с дебетом счета 51 «Расчетные счета». При участии в передаче выручки из кассы в банк посредников (инкассаторов, терминалов) в проводках дополнительно участвует счет 57 «Переводы в пути».

Выручка по мере готовности

Учет выручки «по мере готовности» предусматривает, что выручка и расходы по договору формируются на основе стадии завершенности строительных работ на отчетную дату. В отчете о финансовых результатах они признаются в тот же отчетный период, когда были выполнены работы (т.е. ежемесячно, вне зависимости от документов о фактическом принятии выполненных работ).

В отчете о финансовых результатах они признаются в тот же отчетный период, когда были выполнены работы (т.е. ежемесячно, вне зависимости от документов о фактическом принятии выполненных работ).

Применение способа «по мере готовности» регламентируется Положением по бухгалтерскому учету «Учет договоров строительного подряда». ПБУ 2/2008 устанавливает порядок формирования и раскрытие информации о доходах, расходах и финансовых результатах компаний-подрядчиков и субподрядчиков, работающих по долгосрочным договорам строительного подряда, а также на организации, выполняющие работы в области архитектуры.

В программе БИТ.СТРОИТЕЛЬСТВО, разработанной специально для использования в строительных компаниях, предусмотрена отдельная операция для учета данного вида выручки.

Как учесть выручку по мере готовности

Непредъявленная к оплате начисленная выручка учитывается на счете 46.02 (субконто: «Контрагенты», «Договоры», «Номенклатурные группы»).

Для отражения в учете выручки «по мере готовности» используется документ «Реализация (акты, накладные)» с видом операции «Выручка по мере готовности».

Учет выручки по мере готовности доступен, если в договоре с контрагентом установлен флаг «Строительство» и на закладке «Строительство» установлен флаг «Использовать ПБУ 2/2008».

При проведении документа с видом операции «Выручка по мере готовности» формируются следующие проводки:

1.Непредъявленная к оплате выручка отражается по дебету счета 46.02

2.НДС по непредъявленной к оплате выручке отражается по кредиту счета 76.Н.

Проводки формируются в разрезе номенклатуры и номенклатурных групп, непредъявленная выручка по которым отражена в табличной части документа.

Счет-фактура при отражении в учете выручки «по мере готовности» не формируется.

Предъявление выручки к оплате Заказчику

Для отражения в учете операций по закрытию работ в программе БИТ. СТРОИТЕЛЬСТВО используется документ «Реализация (акты, накладные)» с видом операции «Услуги» или «Товары, услуги, комиссия».

СТРОИТЕЛЬСТВО используется документ «Реализация (акты, накладные)» с видом операции «Услуги» или «Товары, услуги, комиссия».

При выборе выручки «по мере готовности» откроется форма диалога, позволяющего задать дополнительные отборы по «Номенклатурной группе», «Номенклатуре» и ставке НДС.

Если сумма непредъявленной к оплате выручки равна сумме реализации. Непредъявленная к оплате выручка списывается с кредита счета 46.02 в дебет счетов расчетов с контрагентами. Отложенный НДС с дебета счета 76.Н начисляется к уплате в бюджет по кредиту счета 68.02.

Если сумма непредъявленной к оплате выручки меньше суммы реализации. Непредъявленная к оплате выручка списывается с кредита счета 46.02 в дебет счетов расчетов с контрагентами. Отложенный НДС с дебета счета 76.Н начисляется к уплате в бюджет по кредиту счета 68. 02. На сумму реализации, превышающей сумму непредъявленной выручки, формируются типовые проводки по реализации.

02. На сумму реализации, превышающей сумму непредъявленной выручки, формируются типовые проводки по реализации.

Если сумма непредъявленной к оплате выручки больше суммы реализации, все документы «Реализация (акты, накладные)» с видом операции «Выручка «по мере готовности» относятся к одному календарному периоду, а документ по закрытию договора «Реализация (акты, накладные)» к другому периоду.

На сумму реализации списывается непредъявленная к оплате выручка с кредита счета 46.02 в дебет счетов расчетов с контрагентами. Отложенный НДС с дебета счета 76.Н начисляется к уплате в бюджет по кредиту счета 68.02. Дебетовое сальдо по счету 46.02 уменьшается на сумму НДС с убытка (сальдо по счету 76.Н), а оставшаяся сумма убытка списывается на счет 91.02 субконто «Статья прочих доходов и расходов для списания убытка по ПБУ 2/2008 за прошлые налоговые периоды».

Если сумма непредъявленной к оплате выручки больше суммы реализации и документы «Реализация (акты, накладные)» с видом операции «Выручка «по мере готовности» относятся к разным календарным периодам.

На сумму реализации списывается непредъявленная к оплате выручка с кредита счета 46.02 в дебет счетов расчетов с контрагентами. Отложенный НДС с дебета счета 76.Н начисляется к уплате в бюджет по кредиту счета 68.02. Для списания убытка определяется доля убытка, приходящаяся на непредъявленную к оплате выручку за прошлый период, и доля убытка, приходящаяся на непредъявленную к оплате выручку текущего периода.

Остались вопросы по работе в программе? Напишите или позвоните, и наши специалисты проконсультируют вас и ответят на все вопросы.

Основы бухгалтерского учета — Доходы и расходы

Пример транзакции № 4

Четвертая транзакция происходит 3 декабря, когда клиент дает чек прямой доставки на 10 долларов США для доставки двух посылок в этот день. Из-за двойной записи мы знаем, что должны быть задействованы как минимум два счета — один из счетов должен быть дебетован, а другой — кредитован.

Поскольку Прямая Доставка получила 10 долларов, она должна дебетовать со счета Наличные. Он также должен кредит второй счет на 10 долларов. Второй счет будет «Доходы от услуг», счет отчета о прибылях и убытках. Причина, по которой Доходы от обслуживания зачисляются на , заключается в том, что Прямая поставка должна сообщить, что она заработала 10 долларов (а не потому, что она получила 10 долларов). Запись доходов по мере их получения является результатом базового принципа бухгалтерского учета, известного как принцип признания доходов. Следующий совет отражает этот принцип.

Вот две части транзакции, как они выглядели бы в формате общего журнала:

Пример транзакции № 5

Предположим, что 3 декабря у компании появился второй клиент — местная компания, которой нужно немедленно доставить 50 посылок. Цена Джо в 250 долларов очень привлекательна, поэтому для доставки посылок нанимают компанию Джо. Клиент просит Джо выставить счет на 250 долларов, и они оплатят его в течение семи дней.

Джо доставляет 50 посылок 3 декабря в соответствии с договоренностью, что означает, что 3 декабря Прямая доставка заработала 250 долларов. Таким образом, 250 долл. США учитываются как выручка 3 декабря года, даже несмотря на то, что в этот день компания не получила никаких денежных средств. Усилие , необходимое для завершения работы, было выполнено 3 декабря. (Внесение чека на 250 долларов в банк, когда он будет получен через семь дней, не требует никаких усилий.)

Давайте определим два задействованных счета и определим, какой из них требует дебета, а какой кредита.

Поскольку Прямая доставка заработала сборы, одна учетная запись будет учетной записью доходов, например Доходы от услуг. (Если вы вернетесь к последним СОВЕТ , вы прочтете, что счета доходов, такие как доходы от услуг, обычно кредитуются, а это означает, что второй счет необходимо будет дебетовать.)

В формате общего журнала вот что мы определили на данный момент:

Мы знаем, что безымянный счет не может быть Cash, так как компания не получила деньги 3 декабря. Однако компания заработала право на получение денег в течение семи дней. Название счета для денежных средств, которые Direct Delivery имеет право получить за предоставление услуги, называется «Дебиторская задолженность» (счет актива).

Однако компания заработала право на получение денег в течение семи дней. Название счета для денежных средств, которые Direct Delivery имеет право получить за предоставление услуги, называется «Дебиторская задолженность» (счет актива).

Опять же, отчетность о доходах по мере их получения является результатом базового принципа бухгалтерского учета, известного как принцип признания доходов .

Пример транзакции № 6

Если компания не платит наличными немедленно, вы не можете зачислить наличные. Но поскольку компания должна кому-то деньги за свою покупку, мы говорим, что она имеет обязательство или обязательство оплатить. В названии большинства счетов, связанных с обязательствами, есть слово «кредиторская задолженность», и одним из наиболее часто используемых счетов является счет кредиторской задолженности. Также имейте в виду, что расходы почти всегда дебетуются .

Также имейте в виду, что расходы почти всегда дебетуются .

Счета и суммы для временной помощи:

Доходы и расходы отражаются в отчете о прибылях и убытках, как показано ниже:

После записи проводок до 3 декабря баланс будет выглядеть так:

Обратите внимание, что чистая прибыль с начала года (нижняя строка отчета о прибылях и убытках) увеличила Акционерный капитал на ту же сумму, 180 долларов. Эта связь между отчетом о прибылях и убытках и балансом важна. Во-первых, он уравновешивает баланс и уравнение бухгалтерского учета. Во-вторых, он показывает, что доходы приведут к увеличению акционерного капитала, а расходы приведут к его уменьшению. После того, как финансовые отчеты в конце года будут подготовлены, вы увидите, что счета отчета о прибылях и убытках (счета доходов и счета расходов) будут закрыты или обнулены, а их остатки будут переведены в Нераспределенная прибыль счет. Это будет означать, что счета доходов и расходов начнут новый год с нулевыми остатками, что позволит компании «вести счет» на новый год.

Мэрилин предположила, что, возможно, этого знакомства было достаточно для их первой встречи. Она написала следующие заметки, резюмируя для Джо важные моменты их обсуждения:

Когда компания платит наличными за что-то , компания будет кредит Денежные средства и придется дебет второй счет. Предположим, что компания составляет ежемесячных финансовых отчетов—

Если сумма израсходована или срок ее действия истекает в текущем месяце, дебетуемый счет будет счетом расходов. ( Расходы на рекламу , Расходы на аренду , Расходы на заработную плату являются тремя примерами.)

Если сумма не израсходована или не истечет в текущем месяце, счет, подлежащий дебетованию, будет счетом актива. (Примерами являются предоплаченная страховка , Поставки , предоплаченная арендная плата , предоплаченная реклама , Стоимость предоплаченной ассоциации взносы , Land , здания и оборудование .

)

)Если сумма уменьшает обязательства компании, счет, подлежащий дебетованию, будет счетом пассива. (Примеры включают Кредиторская задолженность , Векселя к оплате , Заработная плата к оплате и Проценты к уплате .)

Когда компания получает наличных , компания дебетует наличными и должна будет кредитовать другой счет. Предположим, что компания подготовит ежемесячных финансовых отчетов —

Если полученная сумма получена от продажи за наличные или за услугу, которая только что была оказана, но еще не зарегистрирована, счет, который должен быть кредитован, является счетом дохода, таким как Доходы от услуг или Заработанные гонорары .

Если полученная сумма представляет собой авансовый платеж за услугу, которая еще не была оказана или не заработана, счет , подлежащий кредитованию , равен Незаработанный доход .

Если полученная сумма представляет собой платеж от покупателя за продажу или оказанную ранее услугу и уже была учтена как выручка, кредитуемый счет будет Дебиторская задолженность .

Если полученная сумма представляет собой выручку от подписи компанией простого векселя, кредитуемый счет будет Векселя к оплате .

Если полученная сумма является вложением дополнительных денег владельцем корпорации, кредитуется счет акционерного капитала, такой как Обыкновенные акции .

Примечание: Чтобы узнать больше о дебетовых и кредитовых операциях, посетите раздел «Разъяснение дебетовых и кредитных операций» и 9.0035 Викторина по дебету и кредиту .

Доходы записываются как Доходы от услуг или Продажи, когда услуга или продажа были выполнены, , а не , когда получены денежные средства. Это отражает основной принцип бухгалтерского учета, известный как принцип признания выручки.

Расходы сопоставляются с доходами или с периодом времени, указанным в заголовке отчета о прибылях и убытках, , а не в период, когда расходы были оплачены. Это отражает основной принцип бухгалтерского учета, известный как принцип соответствия .

Финансовые отчеты также отражают основной принцип бухгалтерского учета, известный как принцип затрат . Это означает, что активы показаны в балансе по их первоначальной стоимости или за вычетом , а не по их текущей стоимости. Расходы в отчете о прибылях и убытках также отражают принцип затрат. Например, амортизационные отчисления основаны на первоначальной стоимости амортизируемого актива, а не на .0008 по текущей восстановительной стоимости.

Запутались? Отправить отзыв

Пройдите наш практический тест

Мы рекомендуем вам пройти наш бесплатный практический тест по этой теме, чтобы вы могли…

- Посмотрите, что вы знаете

- Узнай, чего ты не знаешь

- Углубить свое понимание

- Улучшите удержание

Примечание: Вы можете получить мгновенный доступ к нашим материалам PRO (наглядные учебные пособия, карточки, быстрые тесты, быстрые тесты с инструктажем, шпаргалки, видеообучение, бухгалтерские и управленческие руководства, бизнес-формы, PDF-файлы для печати и отслеживание прогресса ) когда ты присоединиться к AccountingCoach PRO .

Пожалуйста, обратите внимание…

Вы должны рассматривать наши материалы как введение в отдельные темы бухгалтерского учета и бухгалтерского учета, и осознавать, что некоторые сложности (включая различия между финансовой отчетностью и отчетностью по налогу на прибыль) не представлены. Поэтому всегда консультируйтесь со специалистами по бухгалтерскому учету и налогообложению для получения помощи в ваших конкретных обстоятельствах.

Проводки доходов будущих периодов в Главной книге и распределение

Введение

Доходы будущих периодов и их использование

Доходы будущих периодов — это когда компания заранее выставляет счета Клиентам за Товары или Услуги, которые они будут поставлять в течение будущих периодов. Этот параметр позволяет размещать обычные счета клиентов или другие квитанции, а затем размещать их в журналах баланса отсроченных доходов для товаров или услуг, которые еще не получены или не развернуты.

Вы можете ввести их в отчет о прибылях и убытках, распределив влияние на затраты на несколько периодов, в течение которых они, как считается, имели место. Это позволяет вести надлежащий учет авансового единовременного выставления счетов Клиенту и сглаживать последующие доходы в течение будущих периодов. Например, если у вас есть контракт с клиентом на предоставление услуг по техническому обслуживанию или поддержке, вы можете обработать и оплатить счет как обычно, но распределить доход от дохода на несколько будущих периодов. Другими примерами могут быть авансовая годовая аренда, авансовые депозиты, лицензионные сборы или плата за обучение.

Это позволяет вести надлежащий учет авансового единовременного выставления счетов Клиенту и сглаживать последующие доходы в течение будущих периодов. Например, если у вас есть контракт с клиентом на предоставление услуг по техническому обслуживанию или поддержке, вы можете обработать и оплатить счет как обычно, но распределить доход от дохода на несколько будущих периодов. Другими примерами могут быть авансовая годовая аренда, авансовые депозиты, лицензионные сборы или плата за обучение.

Процесс отсроченного дохода

Отсроченный доход представляет собой двухэтапный процесс:

- Обработка счета-фактуры или платежа Заказчика, размещение его на балансовом счете отсроченного дохода и завершение платежа без нарушения условий Кредитного срока Поставщика.

- Настройте периодический или ежемесячный доход и равномерно распределите его на каждый период:

- соответствующих счетов доходов Главной книги и BI.

- соответствующие ежемесячные сторнирования в балансовом счете доходов будущих периодов.

Хотя вы можете выполнять оба действия независимо друг от друга, они должны происходить как можно ближе друг к другу. При необходимости вы можете позже отменить любые оставшиеся транзакции отложенного дохода с назначенного момента времени.

См.:

Журналы доходов будущих периодов (7.7) — Академия AIQ Реестр по мере необходимости. Например, лицензии SaaS, ежегодное обслуживание и полученные депозиты могут иметь свои собственные счета отложенного дохода.

Шаг первый. Настройте отдельные счета GL в Главной книге

Настройте счет GL для целей отсроченного дохода. Если вы назначите Групповой код учетной записи (в этом примере DR для Доходы будущих периодов ), вы сможете сгруппировать их и запросить их в таблице GL Grid.

Шаг 2. Назначение учетной записи GL в качестве учетной записи отложенного дохода0184 >

Системные учетные записи.

См.:

Как настроить и поддерживать счета Главной книги?

Удалить

Обработка счета клиента

Вы можете обработать счет клиента, используя средства счета продажи. Если вы получаете счет клиента до предоставления товаров или услуг:

- Введите счет клиента, как обычно, на балансовый счет доходов будущих периодов Главной книги. В этом примере мы ввели в компанию Alpine счет-фактуру на оплату технического обслуживания за 2018 финансовый год и разместили его на балансовом счете доходов будущих периодов под названием 9.0183 Доходы будущих периодов — лицензионные сборы ( 7520 ).

- Щелкните Провести партию и перейдите, как обычно, к системной функции «Поступления и распределения».

Удалить

Обработка банковского чека

Если клиент не участвует, вы можете инициировать транзакцию с банковским чеком. Проводите банковский платеж по счету доходов будущих периодов баланса, а не по счету расходов.

Удалить

Распределение и учет доходов по нескольким периодам

В сетке Главной книги любая положительная сумма доходов будущих периодов в столбце GL Group будет относиться к:

- новому счету клиента или банку Квитанция.

- Отмена отложенного дохода, которая еще не была распространена и должна быть как можно скорее.

Распределение доходов будущих периодов

- В синем баннере перейдите к пункту General > GL Deferred Revenues , чтобы открыть экран Deferred Revenue Journal Entry .

- На экране Отложенный доход заполните следующие поля, где это уместно:

- Доходы будущих периодов A/C: В раскрывающемся списке выберите соответствующий счет доходов будущих периодов баланса. Отображаются только счета отложенного дохода.

- Описание: В поле введите Описание начисления, которое будет отражено в счете доходов будущих периодов.

- Описание по умолчанию для каждой строки: При выборе флажка описание копируется в каждую строку в нижней половине экрана.

- Дата : В поле введите дату начала журнала. Это дата, с которой начинаются последующие генерируемые проводки доходов и контрас доходов будущих периодов.

- Ссылка на журнал: В поле введите соответствующий номер журнала. Эта дата должна быть не позднее Даты выставления счета-фактуры Клиента (или банковского платежа). Появляется номер начального периода для последующего распределения.

- Нажмите Выберите транзакции для распространения . На экране «Транзакции для распространения» заполните следующие поля, где это уместно:

- . Общий чистый платеж для распространения: Это поле заполнено.

- Распространение по: Введите количество периодов, на которые вы хотите распределить общий чистый платеж, начиная с номера периода, представленного в верхней части экрана.

- Счет затрат GL, МВЗ: Выберите один или несколько.

- Сумма DR: Введите соответствующую ежемесячную сумму начислений по каждому счету GL и центру затрат, пока не будет достигнуто Total to Spread per Period .

Нажмите Сохранить .

- Нажмите Обработать . В обозревателе транзакций вы увидите текущий и будущий отложенный доход в счете отложенного дохода, а также ежемесячный доход в счетах доходов.

Удалить

Отмена доходов будущих периодов

Использование реверсирования для отмены доходов будущих периодов

Отменить доходы будущих периодов можно только для открытых периодов. Если вы хотите полностью отменить Отсроченный доход, а некоторые периоды были закрыты, то вы должны сначала открыть Закрытые периоды. Если все периоды открыты, вы отменяете отсроченный доход, используя средство реверсирования.

Использование банковского платежа для отмены отложенного дохода

Вы можете частично отменить отложенный доход. Выберите сумму, которую вы хотите аннулировать, и укажите код GL баланса доходов будущих периодов для следующих случаев:

- Подготовьте кредит-ноту

- Если транзакция «Отложенный доход» была произведена посредством банковской квитанции и средства будут возвращены на ваш банковский счет, подготовьте банковский разовый платеж.

- Если средства не будут возвращены на ваш банковский счет, подготовьте кредитный журнал.

Перейти к Общие > Доходы будущих периодов GL . Используйте предыдущую транзакцию, чтобы распределить сумму отмены на необходимое количество периодов, следуя инструкциям, изложенным ранее.

Удалить

Изменение суммы дохода будущих периодов

Изменение значения первого или конечного периода

измените значение в первом или конечном периоде, потому что вы хотите рассматривать его как неполный период.

В синем баннере выберите Общие > Браузер транзакций . Используйте Браузер транзакций, чтобы внести необходимые изменения. Убедитесь, что сумма значений периода после модификации равна общей сумме исходного дохода будущих периодов, в противном случае на счете доходов будущих периодов останется остаточная сумма в конце спреда.

Внесение поправок в Отложенный доход в целом

Отмена части или всего Отсроченного дохода вместо того, чтобы использовать Браузер транзакций и пытаться изменить каждую из разнесенных транзакций отложенного дохода, противопоставлений и проводок бухгалтерского баланса. Вместо этого отмените отсроченный доход (где это возможно) и введите пересмотренный отложенный доход.

Удалить

Доходы будущих периодов в иностранной валюте

Подготовьте и разнесите счет как обычно.

- Код валюты на клиентском или банковском счете определяет, будет ли клиентский счет или банковская квитанция в иностранной валюте.

- Используемый обменный курс будет установлен в таблице валют. Курс обмена будет постоянным.

- Эквивалент базовой валюты появится в нижней части экрана «Счет-фактура» или «Различные банковские квитанции».

Об авторе