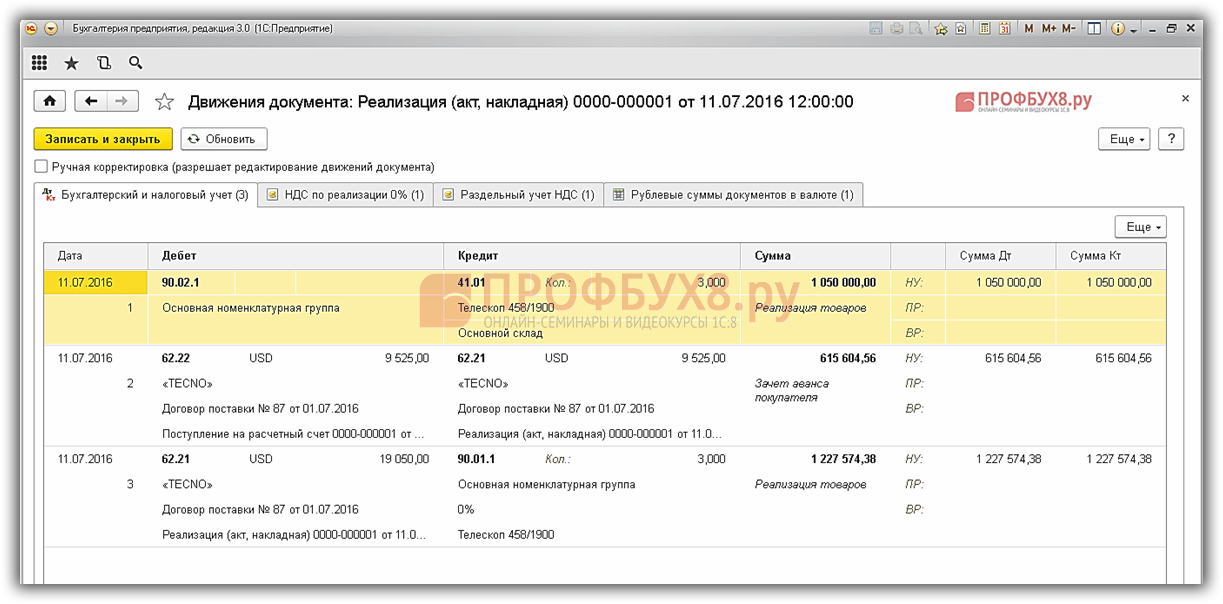

Выставлен счет покупателю проводка: Предъявлен счет покупателю за отгруженную продукцию проводка – при отгрузке

Документ Счет покупателю

Для того чтобы проконтролировать исполнение обязательств покупателей, организация может выставить счет на оплату. В 1С для этих целей используется документ Счет покупателю, назначение и особенности оформления которого мы рассмотрим в этой статье.

Вы узнаете:

- о вариантах создания документа;

- о подробном описании каждого поля;

- о дополнительных возможностях документа;

- как осуществляется настройка оформления печатного бланка Счета на оплату.

Подробнее смотрите в онлайн-курсе: «Бухгалтерский и налоговый учет в 1С:Бухгалтерия 8 ред. 3 от А до Я»

Назначение документа

Документ Счет покупателю не является первичным и не формирует проводок.

Формирование Счета покупателю в 1С поможет:

Получите понятные самоучители 2021 по 1С бесплатно:

- отследить оплату и отгрузку товаров;

- быстро и автоматически оформить документы оплаты и отгрузки:

- Оказание производственных услуг;

- Оплата по платежной карте;

- Поступление на расчетный счет;

- Поступление наличных;

- Реализация (акт, накладная);

- Чек.

- корректно заполнить авансовый счет-фактуру: в графе 1 «Наименование товара (описание выполненных работ, оказанных услуг), имущественного права» будут отражаться конкретные позиции товаров, указанные в Счете покупателя.

Способы создания документа

Документ Счет покупателю можно создать:

- вручную из журнала документов Счета покупателям;

- по ссылке Периодические счета в журнале документов Счета покупателям;

- на основании других документов.

Способ № 1. Создание из списка документов

Документ Счет покупателю создается через раздел Продажи – Продажи – Счета покупателям.

По кнопке Создать документ Счет покупателю заполняется вручную пользователем.

Способ № 2. Оформление периодических счетов

Периодические счета можно создать из формы Периодические счета

В табличной части формы Периодические счета покупателям отображаются напоминания о создании счета и его параметры.

Для того чтобы по ссылке Периодические счета покупателям отражалось напоминание о создании счета, необходимо задать периодичность выставления счета по ссылке Повторять в документе Счет покупателю. PDF

Все данные табличной части формы Периодические счета покупателям отображаются справочно, без возможности редактирования.

- Контрагент — покупатель, которому выставляется счет;

- Сумма — общая сумма счета;

- Контактное лицо — контактное лицо контрагента: отображается контактное лицо, у которого установлен признак Использовать как основное; PDF

- Номер телефона — номер телефона Контрагента; PDF

- Периодичность — заданная периодичность по выставлению счетов;

- Дата следующего — планируемая дата выставления следующего счета.

Просроченный срок выставления счета подсвечивается красным цветом.

Просроченный срок выставления счета подсвечивается красным цветом. - Организация — организация, от имени которой выставляется счет.

Редактирование данных осуществляется непосредственно в уже созданном счете.

Для работы с периодическими счетами предусмотрены следующие кнопки:

- Подготовить счет — автоматически создается заполненный счет на текущую дату, на котором установлен курсор.

Счет покупателю так же можно создать двойным нажатием по строке периодического счета в форме

Периодические счета покупателям.

- Изменить дату следующего — позволяет поменять дату выставления периодического счета. Отчет Даты следующего будет уже от новой даты.

- Пропустить — пропускает следующее выставление счета: Дата следующего «перескакивает» через один период.

Больше не повторять — исключает счет из периодических счетов, т. е. удаляет напоминание о создании следующих счетов из формы Периодические счета покупателям. Для отображения счета снова в периодических счетах, необходимо заново задавать периодичность выставления счета по ссылке Повторять в документе Счет покупателю.

Способ №3. Создание на основании другого документа

Документ Счет покупателю можно ввести на основании документов:

- Оказание производственных услуг;

- Реализация (акт, накладная);

- Отчет комитенту о продажах;

- Передача ОС в аренду.

Для этого необходимо:

- открыть список документов, например, Реализация (акт, накладная) в разделе Продажи – Продажи – Реализация (акты, накладные);

- выделить нужный документ или зайти в документ, нажать кнопку Создать на основании и выбрать Счет покупателю.

Шапка документа

Рассмотрим порядок заполнения шапки документа Счет покупателю.

Номер

В поле Номер выводится порядковый номер документа, который присваивается автоматически программой.

От

В поле От вводится дата формирования счета на оплату. Автоматически подставляется текущая дата, но ее можно изменить вручную.

Ссылка Повторять

Если договор заключен не на один период и требуется периодическое выставление счетов, то автоматическое напоминание о необходимости их создания можно задать по ссылке Повторять?.

В новой форме для периодических платежей необходимо:

- установить флажок Следующий и указать дату формирования следующего счета;

- в поле и далее указать периодичность напоминаний о выставлении счета. Можно указать:

- каждый месяц;

- каждый квартал;

- каждый год.

Необходимость выставления счета покупателю будет отображаться не в задачах бухгалтера в разделе Главное, а в журнале документов Счета покупателям в разделе Продажи – Продажи – Счета покупателям.

Подробнее о выставлении периодических счетов

Контрагент

В поле Контрагент указывается наименование покупателя, которому выставляется счет. Наименование покупателя выбирается из справочника Контрагенты.

Договор

В поле Договор указывается основание для расчетов с покупателем, которым может быть договор, счет либо иной документ. Основание выбирается из справочника Договоры.

В форме выбора договора отображаются только те договоры, которые имеют вид договора:

- С покупателем.

Кнопка Новый

Если с покупателем не заключается договор, а основанием для оплаты будет выписанный счет, то быстро создать Договор для ведения взаиморасчетов в 1С можно по кнопке Новый. В этом случае автоматически будет создан Договор с наименованием «

В этом случае автоматически будет создан Договор с наименованием «

См. также Заполнение и печать договора из документа Счет покупателю

Скидка

В поле Скидка указывается предоставляется ли скидка покупателю.

Возможны следующие варианты:

- не предоставлена — указана полная стоимость в счете;

- на отдельные позиции — скидка учитывается только по отдельным позициям счета;

- по документу в целом — по всем позициям счета учтена скидка.

Если установлено значение на отдельные позиции, то в табличной части отражаются следующие поля:

- % скидки;

- Скидка.

Скидка устанавливается непосредственно в табличной части по каждой позиции в процентном (% скидки) или фиксированном (Скидка

) размере, в графе Всего уже отражается сумма со скидкой.

Если установлено значение по документу в целом PDF, то в поле на сумму указывается общая сумма скидки. При этом в табличной части Товары и услуги в графе Всего сумма отражается без учета скидки. Общая сумма с учетом скидки отражается в Строке итогов.

на сумму

В поле на сумму PDF указывается общая сумма скидки по документу.

Отражается на форме только, если в поле Скидка установлено По документу в целом.

При создании отгрузочных документов сумма скидки по позициям рассчитывается автоматически пропорционально общей сумме по документу.

Оплата до

В поле Оплата до указывается срок оплаты счета. По умолчанию автоматически устанавливается срок, указанный в  При необходимости срок оплаты можно изменить вручную.

При необходимости срок оплаты можно изменить вручную.

Срок оплаты, указанный в договоре PDF теперь влияет на определение срока оплаты счета. И имеет приоритет перед сроком, указанным в настройках Параметров учета.

Нажав на вопрос, можно узнать актуальный срок оплаты или изменить его, перейдя по ссылке Сроки оплаты покупателями.

Срок оплаты отображается в печатной форме, только если он установлен в документе.

См. также отображение в печатной форме условий об оплате

Статус оплаты

В поле Статус оплаты отображается текущее состояние оплаты счета. Заполнение данного поля помогает контролировать оплату по счету.

Имеет следующие значения:

- Не оплачен — устанавливается автоматически, при создании документа;

- Оплачен частично;

- Оплачен;

- Отменен.

Статус оплаты изменяется как вручную пользователем, так и автоматически.

Если при проведении документа поступления оплаты от покупателя будет заполнен Счет на оплату, то Статус оплаты в документе Счет покупателю изменится автоматически на Оплачен или Оплачен частично.

Если Счет на оплату не заполнен, то Статус оплаты необходимо поменять вручную.

Неоплаченные счета можно контролировать в разделе Руководителю – Расчеты с покупателями – Счета, не оплаченные покупателями.

Организация

В этом поле указывается наименование нашей Организации. Поле отображается, если в справочнике Организации зарегистрировано несколько организаций. Автоматически в документ подставляется название той из них, которой в справочнике Организации присвоен признак Использовать как основную. PDF

PDF

Банковский счет

В поле Банковский счет указывается банковские реквизиты нашей организации, на которые необходимо перечислить оплату, выбирается из справочника Банковские счета.

По умолчанию указывается Банковский счет организации, которому присвоен признак Использовать как основной. PDF

Заполнение Банковского счета в документе обязательно, даже если оплата планируется наличным способом, иначе документ нельзя будет сохранить.

Ссылка НДС

Рассмотрим особенности заполнения ссылки НДС.

При нажатии на ссылку НДС открывается форма Цены в документе. Порядок ее заполнения следующий:

Если Тип цен выбран, то графа Цена будет заполняться автоматически в соответствии с ценой, установленной с помощью документа Установка цен номенклатуры.

Если Тип цен не выбран, то графа Цена будет проставляться согласно настройке Заполнения цен продажи PDF, установленной в Параметрах учета:

- из предыдущего документа реализации или счета.

Для ТМЦ и услуг, реализуемых впервые, цена реализации не заполнится. Ее нужно установить вручную;

Для ТМЦ и услуг, реализуемых впервые, цена реализации не заполнится. Ее нужно установить вручную; - из установленной Цена продажи в справочнике Номенклатура. PDF

Поле Тип цен будет заполняться автоматически, если в разделе Расчеты договора с контрагентом заполнен Тип цен, используемый при расчетах по данному договору. PDF

- НДС — выбирается один из вариантов либо НДС в сумме, либо НДС сверху, либо Документ без НДС (для УСН). Выбранный вариант используется для удобства указания НДС в табличной части.

Поле Валюта становится видимым, если расчеты по договору производятся:

- в валюте; PDF

- в у.е. PDF

В поле Валюта указывается валюта, в которой заключен договор. В поле Реализовать по курсу по умолчанию подставляется курс для выбранной валюты, соответствующий дате документа из регистра сведений Курсы валют.

Табличная часть документа

Табличная часть документа состоит из нескольких вкладок:

- Товары и услуги;

- Возвратная тара.

На вкладке Товары и услуги отражается перечень товаров, работ (услуг), на оплату которых выставляется счет.

Вкладка Возвратная тара заполняется, если ТМЦ будут отгружаться в возвратной таре. Тара, которая не возвращается, учитывается как ТМЦ и указывается на вкладке Товары и услуги.

Ввод позиций в табличную часть можно осуществить с помощью кнопки Добавить или кнопки Подбор.

Добавить в табличную часть строку с полностью заполненными данными можно и с помощью копирования строки в другой табличной части с таким же функционалом.

Узнать более подробно о Заполнении документа с помощью копирования строк

По кнопке Изменить можно поменять цену в документе.

Узнать подробнее об изменении цены в документе

Вкладка Товары и услуги

Рассмотрим заполнение вкладки Товары и услуги табличной части документа Счет покупателю.

Табличная часть вкладки Товары и услуги содержит следующие графы.

Номенклатура

В графе Номенклатура выбирается наименование товарно-материальных ценностей (ТМЦ) или работ (услуг) из справочника Номенклатура. Если выбрана номенклатура с Видом номенклатуры Услуга PDF, то в графе Номенклатура появляется дополнительная графа Содержание.

В графе Содержание указывается наименование оказываемой услуги. Если значение заполнено, то именно оно будет отражаться в печатных формах.

По умолчанию в графе Содержание автоматически отражается полное наименование услуги, указанное в справочнике Номенклатура. PDF

PDF

Если для услуги в справочнике Номенклатура задана Периодичность услуги PDF, то в графе Содержание автоматически будет добавляться период оказания услуг в зависимости от даты документа. PDF

Количество

В графу Количество вводится количество ТМЦ к оплате.

Если выбрана номенклатура с Видом номенклатуры Услуга, то графу Количество можно не заполнять.

Цена

В графе Цена вводится цена за ТМЦ, работы (услуги). Графа может заполняться:

- автоматически по цене, соответствующей Типу цен по ссылке НДС; PDF

- автоматически согласно настройке Заполнения цен продажи; PDF

- вручную.

Сумма

Графа Сумма рассчитывается как произведение граф Количество и Цена.

% скидки

В графе % скидки указывается процент скидки по выбранной позиции Номенклатуры.

Графа % скидки отображается, если в поле Скидка шапки документа указано на отдельные позиции.

Скидка

В графе Скидка автоматически выводится сумма скидки, рассчитанная в процентном исчислении от стоимости ТМЦ (работ, услуг). Данную сумму скидки можно так же установить вручную.

%НДС

В графе %НДС выводится Ставка НДС из карточки номенклатуры. Эту графу можно изменить вручную, тогда ТМЦ будут предоставлены к оплате по указанной ставке НДС.

Данная графа не отображается, если по ссылке НДС — поле НДС выбрано Документ без НДС.

НДС

В графе НДС выводится сумма НДС, которая рассчитывается по правилам, определенным по ссылке НДС — поле НДС:

- НДС в сумме;

- НДС сверху.

Данная графа не отображается, если по ссылке НДС — поле НДС выбрано Документ без НДС.

Всего

В графе Всего выводится общая стоимость ТМЦ, услуг, работ с учетом НДС.

Если Скидка предоставляется на отдельные позиции, то сумма в графе Всего указывается с учетом общей суммы скидки.

Дополнительные графы табличной части

В табличную часть документа могут быть добавлены дополнительные графы по кнопке Еще – Изменить форму:

Код

Графу Код удобно использовать в том случае, когда в справочнике Номенклатура содержится большое число похожих наименований. В эту графу выводится значение поля Код элемента справочника Номенклатура.

Графа Код может быть выведена в печатные формы документов рядом с графой Наименование.

Для этого необходимо установить переключатель колонка Код в разделе Администрирование – Настройки программы – Параметры учета – Печать артикулов. PDF

Узнать подробнее Печать артикулов

При выполненных настройках графа Код будет выведена в печатные формы:

- Счет на оплату;

- Приложение к договору.

Артикул

Графу Артикул удобно использовать, когда в справочнике Номенклатура содержится большое число похожих наименований. В эту графу выводится значение поля Артикул элемента справочника Номенклатура.

Графа Артикул может быть выведена в печатные формы документов рядом с графой Наименование.

Для этого необходимо установить переключатель колонка Артикул в разделе Администрирование – Настройки программы – Параметры учета – Печать артикулов. PDF

При выполненных настройках графа Артикул будет выведена в печатную форму:

- Счет на оплату;

- Приложение к договору.

Вкладка Возвратная тара

Для возможности учета возвратной тары необходимо включить настройку функциональности Возвратная тара. PDF

Табличная часть вкладки Возвратная тара содержит следующие графы.

Номенклатура

В графе Номенклатура выбирается наименование возвратной тары из справочника Номенклатура. При этом Вид номенклатуры не должен иметь значение Услуга: тогда такой элемент нельзя будет подобрать в табличную часть вкладки Возвратная тара документа Счет покупателя. PDF

Номенклатура, указанная на вкладке Возвратная тара, не отражается в печатной форме Счет на оплату. Указание возвратной тары в документе Счет покупателю необходимо только для автоматического заполнения вкладки Возвратная тара документа Реализация (акт, накладная).

Количество

В графу Количество вводится количество тары, которую покупателю необходимо будет вернуть.

Цена

В графе Цена вводится цена залога за тару. Графа может заполняться:

- автоматически по типу цен, указанному в поле Тип цен по ссылке НДС; PDF

- автоматически согласно настройке Заполнения цен продажи; PDF

- вручную.

Сумма

Графа Сумма рассчитывается как произведение граф Количество и Цена.

Дополнительные графы табличной части

В табличную часть вкладки Возвратная тара документа могут быть добавлены дополнительные графы по кнопке Еще – Изменить форму:

Код

Графу Код удобно использовать в том случае, когда в справочнике Номенклатура содержится большое число похожих наименований. В эту графу выводится значение поля Код элемента справочника Номенклатура.

Артикул

Графу Артикул удобно использовать в том случае, когда в справочнике Номенклатура содержится большое число похожих наименований. В эту графу выводится значение поля Артикул элемента справочника Номенклатура.

Подвал документа

Ссылка Реквизиты продавца и покупателя

По ссылке Реквизиты продавца и покупателя указываются дополнительные данные, которые могут использоваться для печатной формы и заполнения аналогичных данных в документах отгрузки.

- Склад — склад отгрузки товаров, в печатной форме счета не отображается. Заполнение поля Склад необходимо для автоматического заполнения аналогичного поля в документах отгрузки.

- Дополнительные условия — дополнительные условия, прописываемые в бланке Счет на оплату. Автоматически заполняются Дополнительные условия для подстановки в счет, указанные в справочнике Организация. PDF

- Руководитель — ответственное лицо за подпись Руководителя, выбирается из справочника Физические лица. Если в регистре сведений Уполномоченные лица не указано доверенное лицо за подпись, то автоматически выводится Руководитель из карточки организации. PDF

- Главный бухгалтер — ответственное лицо за подпись Главного бухгалтера, выбирается из справочника Физические лица. Если в регистре сведений Уполномоченные лица не указано доверенное лицо за подпись, то автоматически выводится Главный бухгалтер из карточки Организации. PDF

- На основании — основание на право подписи документов, может быть, как приказ, доверенность и т.д. Выбирается из справочника Основание на право подписи документов. Необходимо заполнить, если ответственное лицо не является руководителем (главным бухгалтером).

Изучить подробнее об автоматическом заполнении ответственных лиц в документах

- Адрес доставки — указывается адрес доставки товаров в печатной форме счета не отображается. Если Адрес доставки заполнен, то он автоматически заполнится в аналогичном поле в документе отгрузки.

- Ссылка Показать на карте — позволяет посмотреть на карте (Google, Яндекс картах) введенный адрес. Для лучшего определения местоположения на карте рекомендуется указывается адрес как в классификаторе. Если адрес указан некорректно, то отразится примерное местоположение.

Строка итогов

В графе Всего отображается общая сумма документа с учетом НДС и валюта документа. Отображается только если Скидка не предоставлена.

Если есть Скидка (как на отдельные позиции, так и по документу в целом), то поле Всего будет отображаться как Всего со скидкой, где показывается общая сумма документа с учетом скидок.

Если использовалась Скидка по отдельным позициям, то сумма скидки выводится в отдельной графе Скидка строки итогов.

В графе НДС (в т.ч.) проставляется общая сумма НДС по документу.

Комментарий

В графе Комментарий можно разместить любые необходимые комментарии.

Ответственный

В графе Ответственный автоматически подставляется из Списка пользователей пользователь, который зашел в программу и зарегистрировал данный документ.

Графа Ответственный отображается в документе, если стоит флажок Отображать автора документа в Настройках пользователей и прав PDF в разделе Администрирование – Настройки программы – Настройки пользователей и прав.

Печатные формы документа

Из документа Счет покупателя можно сформировать следующие печатные формы:

Настройка печатного бланка

В 1С есть возможность гибкой настройки печатной формы Счет на оплату — можно по желанию указать:

- условия об оплате;

- дополнительные условия поставки и оплаты;

- логотип;

- печать и подписи ответственных лиц.

Давайте посмотрим, что можно изменить в печатной форме без редактирования макета.

Условия об оплате

В счете на оплату можно указать условия об оплате, которые задаются в поле Оплата до.

Если поле Оплата до заполнено, то в печатной форме отражается Оплатить не позднее…

Дополнительные условия в бланке Счет на оплату

Если в счет на оплату необходимо внести дополнительную информацию, например, об условиях отгрузки или доставке товара, то пользователь может ее указать в текстовом виде в справочнике Дополнительные условия и выбрать в поле Дополнительные условия по ссылке Реквизиты продавца и покупателя.

В дополнительных условиях можно задать только текст, без возможности автоматического заполнения каких-либо параметров — таких, как отображение эл. почты из справочника Организации или Склада, Адреса доставки установленного в документе Счет покупателю. Все эти данные необходимо указывать вручную в Тексте условий.

Можно зарегистрировать несколько вариантов Дополнительных условий и для конкретного счета выбирать конкретные условия сделки.

Логотип

Для отображения на печатной форме Счет на оплату логотипа необходимо установить рисунок логотипа в справочнике Организация – раздел Логотип и печать – загрузить Логотип.

Изучить подробнее Сведения об организации

Печать и подписи

Для отображения на бланке Счет на оплату печати и подписи ответственных лиц необходимо установить флажок Подпись и печать PDF и осуществить следующие настройки в справочнике Организации:

В разделе Логотип и печать установить соответствующие рисунки:

- Печать;

- Подпись руководителя;

- Подпись главного бухгалтера.

С загрузкой рисунков более подробно можно ознакомиться по ссылке Инструкция «Как создать факсимильную подпись и печать» в справочнике Организация.

Дополнительные возможности

Заполнение и печать договора

В Счете покупателю можно сформировать и распечатать договор по кнопке Печать – Договор. Для этого предусмотрены типовые шаблоны договоров, заданные в 1С:

- Договор возмездного оказания услуг;

- Договор подряда;

- Договор поставки.

В выбранном шаблоне необходимо заполнить желтые поля и можно распечатывать договор по кнопке Печать.

Организация может добавить свои шаблоны договоров в базу в справочнике Шаблоны договоров.

Анализ оплаты

Благодаря информации, содержащейся в документе Счет покупателю, бухгалтер автоматически сможет сформировать для руководителя отчет, находящийся в разделе Руководителю – Расчеты с покупателями — Счета, не оплаченные покупателями:

- отчет Счета, не оплаченные покупателями.

Неоплаченные счета также можно контролировать в журнале документов Счета покупателям по графам Срок оплаты и Оплата.

Просроченный Срок оплаты подсвечивается красным. Кроме того, красным выделяется статус оплаты в графе Оплата, если счет покупателя отгружен и не оплачен или оплачен частично.

Если счет фактически оплачен покупателем, но он «не подцеплен» в документ оплаты, то Статус оплаты автоматически не поменяется. Его необходимо изменить вручную в журнале Счета покупателям по кнопке Изменить статус или непосредственно в самом документе в поле Статус оплаты.

БухЭксперт8 советует заполнять Счет на оплату в документах оплаты, чтобы Статус оплаты документа Счет покупателю изменялся автоматически.

Также в зависимости от оплаты можно настроить условное форматирование списка

Анализ отгрузки

В журнале документов Счета покупателям по графе Отгрузка можно контролировать отгрузку по счету.

Статус отгрузки можно посмотреть только в журнале Счета покупателям, Статус отгрузки в форме документа Счет покупателю не отображается.

Графа Отгрузка выделяется красным, если оплата по счету прошла, а ТМЦ (работы, услуги) отгружены не были или отгружены частично.

Если по счету фактически прошла отгрузка (реализация), но он «не подцеплен» в документ отгрузки, то Статус отгрузки автоматически не поменяется. Его необходимо изменить вручную в журнале Счета покупателям по кнопке Изменить статус.

БухЭксперт8 советует заполнять Счет на оплату в документах отгрузки, чтобы Статус отгрузки документа Счет покупателю изменялся автоматически.

Также в зависимости от отгрузки можно настроить условное форматирование списка

Проверьте себя! Пройдите тест на эту тему по ссылке >>

См. также:

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

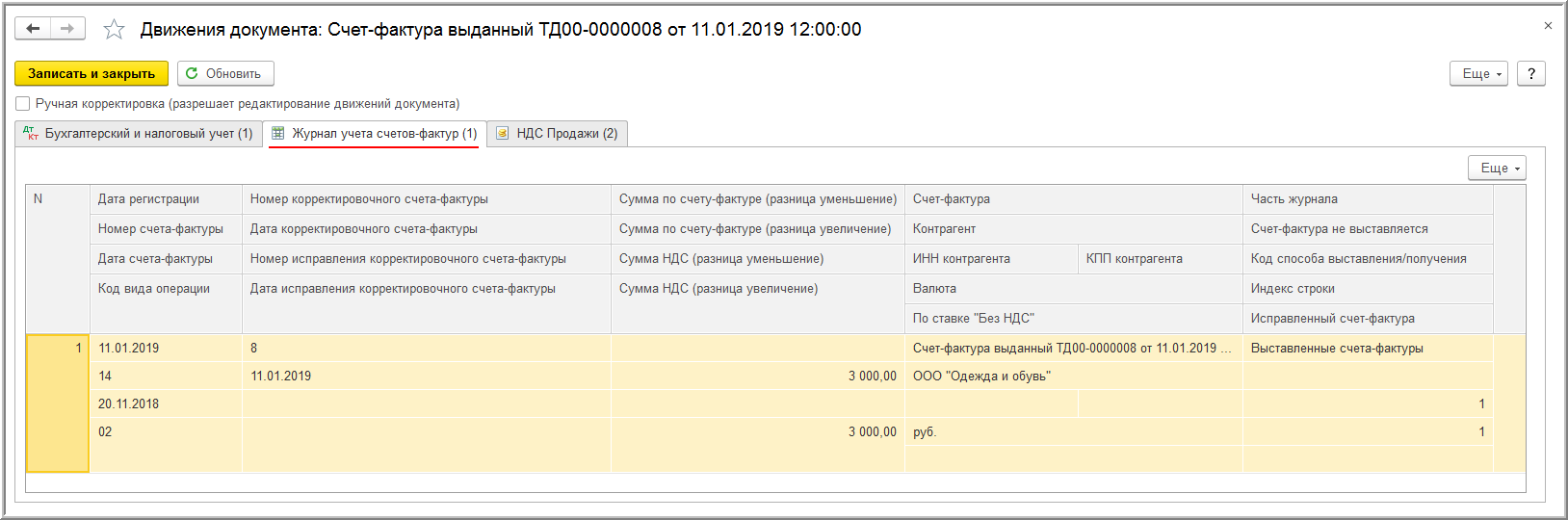

Как отразить корректировочный счет фактуру на уменьшение

Как следует из положений статьи 168 Налогового кодекса, продавец товаров, работ или услуг в случае, если он применяет общую систему налогообложения и является плательщиком НДС, обязан выставлять на имя своего покупателя счета-фактуры на отгруженные им товары, выполненные работы или оказанные услуги. Аналогичная обязанность возникает и при получении предоплаты – полной или частичной – в счет предстоящих поставок. В обоих случаях для выставления документа отводится 5-дневный срок.

Вместе с тем, в бизнесе случается всякое, и отгруженный товар может быть частично не принят покупателем, общие объемы работ или услуг уменьшены в момент их приема, а полученный аванс плательщик может запросить обратно, например, отказавшись от сделки. В этом случае первоначально оформленный документ свою актуальность потеряет, поскольку будет содержать попросту некорректные данные. Своеобразной заменой ему будет корректировочный счет-фактура. О его оформлении, а также об отражении данной ситуации в учете и пойдет речь в нашей статье.

Корректировочный счет-фактура на уменьшение или увеличение

Налоговый кодекс предусматривает четыре случая возникновения обязанности, когда необходимо оформить корректировочный счет-фактуру у продавца. Это изменение цены товаров, работ или услуг, указанных в первоначальном документе, изменение их количества, одновременные корректировки и по цене, и по количеству, или же возврат части товара от покупателя, который не является плательщиком НДС.

Если подобные изменения произошли в течение 5 дней с момента первичной отгрузки, и при этом изначальный счет-фактура еще не был выставлен, то выставлять КСФ нет необходимости. Отразить оговоренные изменения можно и в обычном счете-фактуре, ведь срок его оформления пока не нарушен. Если же после отгрузки прошел более внушительный период времени, а все положенные бумаги по сделке покупатель уже получил, то пункт 3 той же статьи 168 Налогового кодекса предписывает выставить корректировочный счет-фактуру также в течение 5 дней с момента оформления первичной документации, на основании которой данные изменения происходят. Отсчет производится с даты оформления, например, новой накладной или дополнительного соглашения, изменяющего объемы или стоимость работ, либо предусматривающего скидку.

Корректировочный счет-фактура не является документом, заменяющим первоначально оформленный счет-фактуру. Это своеобразное приложение к нему, в котором отражаются лишь изменения. Его форма также, как и бланк обычного документа, утверждена постановлением Правительства Российской Федерации Правительства РФ от 26 декабря 2011 года № 1137.

КСФ также оформляется в двух экземплярах – для продавца и для покупателя. В подробно указывают данные по каждой передаваемой позиции товаров, работ или услуг, цена или количество которых были изменены. Причем данные указываются в разрезе изменений, то есть прописывается прежня информация о стоимости или количестве, и ее новый актуальный вариант. Отдельно суммируется стоимость товаров, работ или услуг, а также сумма налога по ним до и после изменений, согласованных сторонами сделки.

Продавец имеет право составить сводную корректировку, то есть объединить в одном счете-фактуре данные по изменяемым позициям из разных документов, если при этом изначально эти позиции выставлялись по одной цене, а изменения по ним произошли или в плане количества, или же на одну и ту же дельту в цене.

Где отражается корректировочный счет фактура на уменьшение и на увеличение

Выставление корректировочного счета-фактуры не приводит к необходимости уточнять уже поданную декларацию по НДС вне зависимости от налогового периода – в данном случае квартала, в котором соответствующие изменения были согласованы.

У поставщика в книге продаж корректировочный счет фактура на уменьшение не отражается. В данном случае, если произошло уменьшение общей суммы продажи и налога по ней, то КСФ находит свое отражение в книге покупок у продавца в том периоде, в котором был составлен корректировочный документ. На этом основании возникает право на вычет по НДС. И наоборот, если итоги первоначального счета-фактуры были увеличены, то дополнительная запись делается в книге продаж, и налог необходимо доплатить.

У второй стороны сделки дело обстоит с точностью до наоборот. Корректировочный счет-фактура на уменьшение у покупателя отражается в книге продаж, в итоге ранее принятую к вычету сумму налога необходимо восстановить. В случае, если цена сделки увеличилась, это регистрируется в книге покупок, и покупатель получает право на дополнительный вычет. Обе записи делаются также в том квартале, в котором поставщик выставил корректировочный счет фактуру на уменьшение или увеличение.

Также стоит отметить, что в тех случаях, когда у продавца или у покупателя возникает право на вычет по НДС, то реализовывать его именно в том квартале, в котором был оформлен корректировочный счет-фактура, не обязательно. Применить такие вычеты можно в течение трех лет с момента составления такого документа (п. 10 ст. 172 НК РФ), причем без привязки ко времени первоначальной отгрузки.

Как отразить корректировочный счет-фактуру на уменьшение в бухучете

Изменение суммы налога, выставленного при первоначальной отгрузке, повлечет за собой необходимость корректировки в том числе и в бухгалтерском учете.

На ситуациях с увеличением суммы продажи подробнее останавливаться мы не будем: это в общем-то стандартная ситуация, в которой на дату составления корректировочного счета-фактуры продавец делает дополнительные проводки по начисленному, а покупатель – по принимаемому к вычету НДС.

Остановиться в данном случае стоит на вопросе, как проводить корректировочный счет-фактуру на уменьшение. Если итоговые суммы в КФС оказались меньше первоначальных, то ранее оформленные в бухучете записи необходимо также подвергнуть корректировке.

Продавец в этом случае отразит у себя в учете следующие записи:

- СТОРНО Дебет 62 — Кредит 90.1 — уменьшена выручка от реализации на оговоренную разницу стоимости товаров, работ или услуг;

- СТОРНО Дебет 90.3 — Кредит 68 — принят к вычету НДС в сумме разницы между первоначальным и корректировочным счетами-фактурами

У покупателя после того, как будет получен корректировочный счет-фактура на уменьшение, проводки будут выглядеть следующим образом:

- СТОРНО Дебет 20 — Кредит 60 — уменьшена сумма задолженности перед поставщиком;

- СТОРНО Дебет 19 — Кредит 60 — отражена разница в НДС по первоначальному и корректировочному счетам-фактурам;

- Дебет 19 — Кредит 68 – восстановлена ранее принятая к вычету по НДС сумма разницы.

Корректировочный счет-фактура и налог на прибыль

Плательщики НДС применяют, как известно, общую систему налогообложения, а, следовательно, являются также и плательщиками налога на прибыль (в случае, если речь идет, конечно, об организациях). Изменение цены товара или его количества приводит и к изменению в налоговой базе по данному налогу, который в большинстве случаев определяется по принципу отгрузки, и рассчитываются по которому компании также ежеквартально.

Подобные изменения, впрочем, отражаются в налоговом учете не по составленному корректировочному счету-фактуре, а на основании новых данных в первичных документах – накладных или актах. Что касается даты внесения таких поправок, то здесь опять же роль играет период, в котором были выставлены документы с новой согласованной ценой или с количественным изменением, приведшим к корректировке итогового значения. Если налоговая база за предыдущие периоды была определена на основании первоначально выставленных накладных или актов, то считается, что она была рассчитана корректно. Пересчитывать прошлые налоговые платежи или подавать уточненную декларацию не требуется. Все изменения следует учитывать в текущем периоде на основании первичных ученых документов (письмо Минфина России от 29 июня 2010 года № 03-07-03/110. В то же время исходя из норм статьей 54 и 81 Налогового кодекса в подобных ситуациях налогоплательщик вправе откорректировать ранее поданную декларацию по налогу на прибыль добровольно. Разумеется, в этом случае ему придется также и пересмотреть сумму уплаченного налога.

Может ли организация скорректировать выручку для целей бухгалтерского и налогового учета? Если может, то какие должны быть бухгалтерские проводки и первичные документы?

Напряженный график не позволяет посещать мероприятия по повышению квалификации?

Мы нашли выход!

|

Консультация предоставлена 15.04.2015 г.

С 01.03.2015 вступил в силу новый перечень жизненно необходимых и важнейших лекарственных препаратов для медицинского применения на 2015 год (далее — перечень), утвержденный распоряжением Правительства РФ от 30.12.2014 N 2782-р. С 01.03.2015 необходимо регистрировать предельные отпускные цены производителя на лекарственные препараты, включенные в перечень на 2015 год.

У покупателей на складах по состоянию на 01.03.2015 остались запасы препаратов, включенных в перечень. Организация приняла решение скорректировать сумму отгруженного товара покупателям на сумму остатка. Товар отгружен покупателю, но не оплачен. При признании дохода в целях налогообложения прибыли используется метод начисления. Отгрузка товаров осуществлялась покупателям в 2014 и 2015 годах.

Может ли организация скорректировать выручку для целей бухгалтерского и налогового учета (налог на прибыль и НДС)? Если может, то какие должны быть бухгалтерские проводки и первичные документы?

Рассмотрев вопрос, мы пришли к следующему выводу:

Ваша организация может скорректировать выручку для целей бухгалтерского учета и налогового учета. При этом изменение стоимости отгруженного товара может быть оформлено дополнительным соглашением к договору об уменьшении цены, актом, кредит-нотой либо другим документом.

Оформленный соответствующий документ будет служить основанием для выставления корректировочного счета-фактуры и составления первичного документа — бухгалтерской справки (расчета).

Разница между суммами НДС, исчисленными исходя из стоимости отгруженных товаров до и после уменьшения их стоимости, на основании корректировочного счета-фактуры принимается к вычету.

Для целей исчисления налога на прибыль уменьшение стоимости реализованных товаров может быть отражено путем корректировки доходов от реализации периода, в котором была осуществлена отгрузка, либо путем отражения суммы, на которую уменьшились доходы от реализации, в составе внереализационных расходов в периоде заключения соглашения об уменьшении цены.

Порядок отражения данной ситуации на счетах бухгалтерского учета представлен в разделе «Бухгалтерский учет».

Обоснование вывода:

Согласно п. 1 ст. 421 ГК РФ граждане и юридические лица свободны в заключении договора. Условия договора определяются по усмотрению сторон (п. 4 ст. 421 ГК РФ).

При этом по соглашению сторон возможно изменение договора, если иное не предусмотрено ГК РФ, другими законами или договором (п. 1 ст. 450 ГК РФ).

Как указано в п. 3 ст. 453 ГК РФ, в случае изменения договора обязательства считаются измененными с момента заключения соглашения сторон об изменении договора, если иное не вытекает из соглашения или характера изменения договора.

В соответствии с п. 1 ст. 424 ГК РФ исполнение договора оплачивается по цене, установленной соглашением сторон.

Изменение цены после заключения договора допускается в случаях и на условиях, предусмотренных, в частности, договором (п. 2 ст. 424 ГК РФ).

Соглашение об изменении совершается в той же форме, что и договор, если из закона, иных правовых актов, договора или обычаев делового оборота не вытекает иное (п. 1 ст. 452 ГК РФ).

Таким образом, в соответствии с нормами ГК РФ продавец и покупатель вправе предусмотреть как в договоре, так и в дополнительном соглашении, являющемся неотъемлемой частью договора, снижение цены товара.

Документооборот

Уменьшение стоимости отгруженной продукции является фактом хозяйственной жизни в понимании ст. 3 Федерального закона от 06.12.2011 N 402-ФЗ «О бухгалтерском учете» (далее — Закон N 402-ФЗ), следовательно, подлежит оформлению первичным учетным документом (ч. 1 ст. 9 Закона N 402-ФЗ). В свою очередь, первичные учетные документы (включая справку бухгалтера) являются подтверждением данных налогового учета (ст. 313 НК РФ).

В соответствии с ч. 3 ст. 9 Закона N 402-ФЗ первичный учетный документ должен быть составлен при совершении факта хозяйственной жизни, а если это не представляется возможным — непосредственно после его окончания. При этом, как указано в ч. 7 ст. 9 Закона N 402-ФЗ, в первичном учетном документе допускаются исправления, если иное не установлено федеральными законами или нормативными правовыми актами органов государственного регулирования бухгалтерского учета.

Однако исправление первичных документов возможно только при обнаружении ошибки (раздел 4 Положения о документах и документообороте в бухгалтерском учете, утвержденного Минфином СССР 29.07.1983 N 105).

Товарная накладная (форма ТОРГ-12) относится к первичным документам и применяется для оформления продажи (отпуска) товарно-материальных ценностей сторонней организации (постановление Госкомстата РФ от 25.12.1998 N 132 «Об утверждении унифицированных форм первичной учетной документации по учету торговых операций»). Изменение цены отгруженных товаров, согласованное с покупателем (условия, при которых выставляется корректировочный счет-фактура), ошибкой, по нашему мнению, не является. Таким образом, не требуется вносить исправления в товарную накладную. Также нет оснований и для составления новой товарной накладной, поскольку продажи (отпуска) товаров не происходит.

Составление корректировочных первичных документов законодательством о бухгалтерском учете и нормативно-правовыми актами по бухгалтерскому учету не предусмотрено.

Учитывая, что товарная накладная в силу своего назначения не может служить документом, подтверждающим согласие покупателя на изменение стоимости отгруженных товаров, изменение установленной соглашением сторон цены договора может оформляться в соответствии с обычаями делового оборота (кредит-нотами, авизо и др.) (смотрите, например, письмо Минфина России от 19.12.2006 N 07-05-06/302). Такое оформление не предусматривает обязанности корректировки первичных документов по операциям по сделке в этом случае (письмо ФНС России от 01.04.2010 N 3-0-06/63).

В рассматриваемой ситуации основанием для выставления корректировочного счета-фактуры и составления первичного документа — бухгалтерской справки (расчета), на основании которой производятся записи в бухгалтерском учете продавца, будет служить именно составленное сторонами соглашение об изменении цены, акт, кредит-нота либо другой соответствующий документ. Указанные документы должны содержать обязательные реквизиты, перечисленные в ч. 2 ст. 9 Закона N 402-ФЗ.

НДС

Согласно абзацу третьему п. 3 ст. 168 НК РФ при изменении стоимости отгруженных товаров, в том числе в случае изменения цены (тарифа), продавец выставляет покупателю корректировочный счет-фактуру не позднее пяти календарных дней считая со дня составления документов, указанных в п. 10 ст. 172 НК РФ.

Такими документами в соответствии с п. 10 ст. 172 НК РФ являются: договор, соглашение, иной первичный документ, подтверждающий согласие (факт уведомления) покупателя на изменение стоимости отгруженных товаров, в том числе из-за изменения цены (тарифа).

В соответствии с п. 1 ст. 169 НК РФ корректировочный счет-фактура, выставленный продавцом покупателю при изменении стоимости отгруженных товаров в сторону уменьшения, в том числе в случае уменьшения цены (тарифа), является документом, служащим основанием для принятия продавцом сумм налога к вычету в порядке, предусмотренном главой 21 НК РФ.

При изменении стоимости отгруженных товаров в сторону уменьшения, в том числе в случае уменьшения цен (тарифов), вычетам у продавца этих товаров подлежит разница между суммами налога, исчисленными исходя из стоимости отгруженных товаров до и после такого уменьшения (п. 13 ст. 171 НК РФ).

В ст. 172 НК РФ установлен порядок предоставления налоговых вычетов. В частности, п. 10 ст. 172 НК РФ уточняет, что при изменении стоимости отгруженных товаров вычеты суммы разницы, указанной в п. 13 ст. 171 НК РФ, производятся на основании корректировочного счета-фактуры при наличии договора, соглашения, иного первичного документа, подтверждающего согласие (факт уведомления) покупателя на такое изменение.

Следовательно, корректировочный счет-фактура составляется в случаях, когда реализация товаров уже состоялась, счет-фактура продавцом выставлен и речь идет об изменении стоимости поставленных товаров (письма Минфина России от 15.08.2012 N 03-07-09/116, от 13.04.2012 N 03-07-09/34, от 20.02.2012 N 03-07-09/08, от 14.02.2012 N 03-07-09/07).

Таким образом, в рассматриваемой ситуации разница между суммами НДС, исчисленными исходя из стоимости отгруженных товаров до и после уменьшения их стоимости, принимается к вычету на основании корректировочного счета-фактуры при наличии договора, соглашения, иного первичного документа, подтверждающего согласие (факт уведомления) покупателя на изменение стоимости отгруженных товаров.

В соответствии с п. 8 ст. 169 НК РФ форма счета-фактуры и порядок его заполнения, формы и порядок ведения журнала учета полученных и выставленных счетов-фактур, книг покупок и книг продаж устанавливаются Правительством Российской Федерации. Во исполнение данной нормы действует постановление Правительства РФ от 26.12.2011 N 1137 «О формах и правилах заполнения (ведения) документов, применяемых при расчетах по налогу на добавленную стоимость» (далее — Постановление N 1137).

Согласно п. 12 Правил ведения книги покупок, применяемой при расчетах по налогу на добавленную стоимость, утвержденных в качестве Приложения N 4 к Постановлению N 1137, корректировочные счета-фактуры, составленные и выставленные продавцами при изменении стоимости отгруженных товаров (выполненных работ, оказанных услуг), переданных имущественных прав в сторону уменьшения, зарегистрированные в части 1 журнала учета полученных и выставленных счетов-фактур, регистрируются продавцами в книге покупок при возникновении права на налоговые вычеты в порядке, установленном абзацем первым п. 13 ст. 171 и п. 10 ст. 172 НК РФ.

Следовательно, корректировочный счет-фактура регистрируется в книге покупок на разницу между суммами НДС, исчисленными исходя из стоимости отгруженных товаров до и после уменьшения их стоимости.

Налог на прибыль

Нормы главы 25 НК РФ «Налог на прибыль организаций» не регламентируют порядок действий налогоплательщика-продавца в случаях уменьшения стоимости проданных товаров.

На основании п. 1 ст. 54 НК РФ налогоплательщики-организации исчисляют налоговую базу по итогам каждого налогового периода на основе данных регистров бухгалтерского учета и (или) на основе иных документально подтвержденных данных об объектах, подлежащих налогообложению либо связанных с налогообложением.

При обнаружении ошибок (искажений) в исчислении налоговой базы, относящихся к прошлым налоговым (отчетным) периодам, в текущем налоговом (отчетном) периоде перерасчет налоговой базы и суммы налога производится за период, в котором были совершены указанные ошибки (искажения).

В случае невозможности определения периода совершения ошибок (искажений) перерасчет налоговой базы и суммы налога производится за налоговый (отчетный) период, в котором выявлены ошибки (искажения). Налогоплательщик вправе провести перерасчет налоговой базы и суммы налога за налоговый (отчетный) период, в котором выявлены ошибки (искажения), относящиеся к прошлым налоговым (отчетным) периодам, также и в тех случаях, когда допущенные ошибки (искажения) привели к излишней уплате налога.

При применении метода начисления доходы от реализации товаров в общем случае признаются на дату их реализации, определяемую в соответствии с п. 1 ст. 39 НК РФ (п. 3 ст. 271 НК РФ).

В письме Минфина России от 23.06.2010 N 03-07-11/267 разъясняется, что изменение данных первичных учетных документов, а именно изменение договора купли-продажи путем уменьшения цены единицы товара, должно найти свое отражение в корректировке данных налогового учета о стоимости проданных товаров, то есть налогоплательщик должен скорректировать свои налоговые обязательства по налогу на прибыль организаций. С учетом положений абзаца третьего п. 1 ст. 54 НК РФ представители финансового ведомства сообщают, что изменение договора купли-продажи, согласно которому цена товара уменьшена, ведет к уменьшению ранее признанных доходов от реализации в налоговом учете продавца, в результате чего образуется искажение налоговой базы по налогу на прибыль организаций за прошлый отчетный (налоговый) период, приведший к излишней уплате указанного налога. Также представлен вывод о том, что продавец, предоставивший скидку в виде уменьшения цены единицы товара с внесением изменений в договор купли-продажи, вправе скорректировать налоговую базу по налогу на прибыль организаций в периоде внесения изменений в указанный договор. Осуществляя такую корректировку, налогоплательщик отражает сумму, на которую уменьшились его доходы от реализации, в составе внереализационных расходов как убыток прошлых налоговых периодов, выявленный в текущем отчетном (налоговом) периоде.

В приложении N 6 к письму ФНС России от 17.10.2014 N ММВ-20-15/86@ разъясняется, что изменение цены единицы товара (стоимости работ, оказанных услуг, переданных имущественных прав) влечет за собой корректировку данных налогового учета о стоимости реализованных товаров (работ, услуг, имущественных прав), т.е. должны быть скорректированы налоговые обязательства по налогу на прибыль организаций периода реализации. В то же время с учетом абзаца третьего п. 1 ст. 54 НК РФ сообщается, что продавец, предоставивший скидку в виде уменьшения цены единицы товара (стоимости работ, услуг, имущественных прав), вправе скорректировать налоговую базу по налогу на прибыль организаций в периоде внесения соответствующих изменений.

С учетом изложенного выше мы полагаем, что для целей исчисления налога на прибыль уменьшение стоимости реализованных товаров может быть отражено одним из следующих способов:

— путем корректировки доходов от реализации периода, в котором была осуществлена отгрузка;

— произвести корректировку в периоде заключения соглашения на уменьшение стоимости реализованных товаров путем отражения суммы, на которую уменьшились доходы от реализации, в составе внереализационных расходов.

Бухгалтерский учет

В соответствии с п. 2 ПБУ 22/2010 «Исправление ошибок в бухгалтерском учете и отчетности» (далее — ПБУ 22/2010) не являются ошибками неточности или пропуски в отражении фактов хозяйственной деятельности в бухгалтерском учете и (или) бухгалтерской отчетности организации, выявленные в результате получения новой информации, которая не была доступна организации на момент отражения (неотражения) таких фактов хозяйственной деятельности.

По нашему мнению, изменение стоимости товаров в результате заключения соглашения об уменьшении стоимости уже отгруженных товаров не может быть признано ошибкой. Соответственно, в таком случае правила ПБУ 22/2010 не применяются.

В силу ч. 1 ст. 10 Закона N 402-ФЗ данные, содержащиеся в первичных учетных документах, подлежат своевременной регистрации и накоплению в регистрах бухгалтерского учета.

Следовательно, при изменении стоимости отгруженных товаров отражение операций по счетам бухгалтерского учета осуществляется на дату произведенных изменений.

Соответственно, при уменьшении цены на лекарственные препараты, отгруженные Вашей организацией покупателю, отражение операций по счетам бухгалтерского учета осуществляется на дату произведенных изменений (на дату дополнительного соглашения об изменении цены, акта, кредит-ноты либо другого соответствующего документа).

Для отражения операций на счетах бухгалтерского учета также должна быть составлена бухгалтерская справка, содержащая обязательные реквизиты, перечисленные в ч. 2 ст. 9 Закона N 402-ФЗ.

Таким образом, операции, связанные с изменением цены лекарственных препаратов, отгруженных в текущем отчетном периоде (2015 год), отразятся на дату согласования новой цены следующими записями:

Сторно Дебет 62 Кредит 90, субсчет «Выручка»

— отражена сумма корректировки выручки от реализации;

Сторно Дебет 90, субсчет «НДС» Кредит 68, субсчет «Расчеты по НДС»

— отражена сумма корректировки НДС с реализации (сумма будет соответствовать сумме, отраженной в корректировочном счете-фактуре и подлежащей вычету).

В отношении лекарственных препаратов, по которым отгрузка произошла в 2014 году, сумма корректировки отражается в учете как убытки прошлых лет, признанные в отчетном году в корреспонденции со счетами учета расчетов с покупателями.

Согласно Инструкции по применению Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций (утвержденной приказом Минфина России от 31.10.2000 N 94н) сумма корректировки стоимости товара учитывается по дебету счета 91 «Прочие доходы и расходы», субсчет 91.2 «Прочие расходы» в корреспонденции со счетом 62 «Расчеты с покупателями и заказчиками». Соответственно, корректировка суммы НДС отражается по кредиту счета 91, субсчет «Прочие доходы» в корреспонденции со счетом 68, субсчет «Расчеты по НДС».

Таким образом, в бухгалтерском учете на дату согласования новой цены товаров, отгруженных в 2014 году, делаются записи:

Дебет 91, субсчет «Прочие расходы» Кредит 62

— уменьшение задолженности покупателя отражено как убытки прошлых лет;

Дебет 68, субсчет «Расчеты по НДС» Кредит 91, субсчет «Прочие доходы»

— скорректирована сумма НДС по убыткам прошлых лет.

Ответ подготовил:

Эксперт службы Правового консалтинга ГАРАНТ

Цориева Зара

Контроль качества ответа:

Рецензент службы Правового консалтинга ГАРАНТ

профессиональный бухгалтер Мягкова Светлана

Корректировочный счет-фактура в 1С

Содержание:

1. Учет расчетов с покупателями

2. Исправление ошибок в учете

3. Исправленные счета-фактуры

1. Учет расчетов с покупателями

Расчеты с покупателями могут производиться такими способами:

· Оплата за поставленные товары (выполненные работы, оказанные услуги).

· Предоплата (аванс) под предстоящие поставки товаров (выполнение работ, оказание услуг).

Соответственно, в первом случае при учете расчета с покупателями оправдательными документами являются счета, акты и так далее. А во втором – договоры.

При отражении поступления денежных средств от покупателя необходимо определить, что это – оплата или предоплата.

Если за покупателем числится дебиторская задолженность, то это поступление расценивается как оплата, а если задолженности нет, то как предоплата.

В случае оплаты формируется проводка по дебету счета 51 «Расчетные счета» и кредиту счета 62.01 «Расчеты с покупателями и заказчиками» на всю сумму денежных средств, поступивших на расчетный счет.

В случае предоплаты формируются две проводки:

— Первую проводку формирует документ Поступление на расчетный счет – по дебету счета 51 «Расчетные счета» и кредиту счета 62.02 «Авансы, полученные от покупателей и заказчиков в рублях» — на всю зачисленную сумму.

— Вторую проводку формирует документ Счет-фактура выданный – по дебету счета 76.АВ «Расчеты по НДС по авансовым платежам полученным» и кредиту счета 68.02 «Налог на добавленную стоимость» – на сумму НДС, исчисленную с суммы полученной предоплаты.

Для формирования аналитических отчетов по отражению операций, описанных выше, можно использовать отчет, например, «Анализ счета».

— Анализ счета 76.АВ

— Анализ счета 62.02

С 2019 года в связи с переходом на новую ставку НДС — 20% введены новые правила по формированию корректировочных счетов-фактур в 1С на аванс. А именно: при получении доплаты к авансу в сумме 2% НДС за ценности, которые будут отгружены, начиная с 2019 года ФНС рекомендует составлять корректировочные счета-фактуры на аванс в 1С. В табличной части указывается ссылка на ранее выставленный счет-фактуру на аванс, сумма, ставка НДС и сумма НДС из исходного документа, новое значение по сумме двух авансовых платежей.

Зарегистрированный счет-фактуру на аванс сразу можно отличить от счета-фактуры, который выставляется при отгрузке товара или оказании услуги. Согласно письму Минфина России от 26 октября 2012 г. № 03-07-11/427 не предусмотрено особых требований к нумерации документов на аванс. Однако для того чтобы было легче выделить такие документы, к номеру можно добавлять буквенное обозначение.

Если при регистрации счета-фактуры последний день срока выпадает на выходной или праздничный день, то документ нужно выставить не позднее следующего рабочего дня. В строке 5 нужно указать дату и номер платежного поручения или дату и номер кассового чека, на основании которого получена предоплата. Но если аванс был получен несколькими платежными документами, то в одном счете-фактуре можно перечислить их все (при условии соблюдения срока выставления).

В графе 1 основной таблицы следует указать наименование поставляемых товаров или вид выполненных услуг, имущественных прав, в счет которых получен аванс. Нельзя писать в счете-фактуре на аванс типовые фразы, такие как «предварительная оплата» или «аванс за товары». Надо указывать общее название группы товаров, вид услуги. Также дополнительно можно указать реквизиты договора. Это делается для того, чтобы однозначно идентифицировать назначение аванса. При одновременном оформлении авансового счета-фактуры на поставку товаров и выполнение работ нужно отразить и наименование товаров, и описание работ.

При получении аванса по разным ставкам НДС в документе их нужно показать отдельными строками. По каждой строке поставить свою ставку и сумму налога в счет реализации товаров (работ, услуг, имущественных прав).

2. Исправление ошибок в учете

Если поступившие от покупателя денежные средства были ошибочно признаны предварительной оплатой по договору № 1, а не оплатой товаров, отгруженных покупателю по договору № 2, то исправление ошибок в учете и регистрация операции по уточнению назначения поступивших денежных средств производится с помощью документа Корректировка долга (раздел Продажи — подраздел Расчеты с контрагентами).

После проведения документа формируется бухгалтерская проводка:

Дебет 62.02 с субконто «Дог.№1» Кредит 62.01 с субконто «Дог.№2»

— на сумму засчитываемой предоплаты.

Так как полученные денежные средства были ошибочно признаны предварительной оплатой и выставлен авансовый счет-фактура, то на день их поступления был ошибочно исчислен НДС (пп. 2 п. 1 ст. 167 НК РФ). Обнаруженная ошибка привела к завышению налоговой базы по НДС с полученной суммы предоплаты и, следовательно, суммы налога, подлежащей уплате в бюджет.

Исправление допущенной ошибки по выставлению счета-фактуры и его регистрации в книге продаж (операции: «Сторнирование начисления НДС по авансам полученным», «Аннулирование записи по ошибочному счету-фактуре из книги продаж») в программе 1С:Бухгалтерия предприятия регистрируется с помощью документа Операция с видом операции в 1С Сторно документа.

На закладке «Бухгалтерский и налоговый учет» отражается соответствующая сторнировочная бухгалтерская запись:

Дебет 76.АВ Кредит 68.02

— на сумму НДС, исчисленную с полученной предоплаты.

В регистр НДС Продажи автоматически вносится соответствующая сторнировочная запись.

Поскольку аннулирование регистрационной записи по ошибочно выставленному счету-фактуре должно производиться в дополнительном листе книги продаж периода поступления денежных средств, необходимо внести корректировку в записи регистра НДС Продажи.

После записи документа Операция будет внесена запись об аннулировании по ошибочно выставленному авансовому счету-фактуре в дополнительный лист книги.

Следует отметить, что сам ошибочно выставленный счет-фактура аннулированию (изъятию, уничтожению) не подлежит. По мнению ФНС России, закрепление механизма аннулирования счетов-фактур нецелесообразно, поскольку если ошибочно выставленный счет-фактура не зарегистрирован в книге продаж, то к учету он не принимается (письмо ФНС России от 30.04.2015 № БС-18-6/499@).

При принятии решения о представлении уточненной налоговой декларации по НДС по операции «Формирование уточненной декларации по НДС, в состав такой уточненной декларации будут входить те же самые разделы, что и в состав первичной декларации (п. 2 Порядка заполнения налоговой декларации по НДС, утв. приказом ФНС России от 29.10.2014 № ММВ-7-3/558@).

При этом на титульном листе декларации будет указан номер корректировки «1» и дата подписи.

В Разделе 3 уточненной налоговой декларации по строке 070 будут отсутствовать налоговая база и сумма исчисленного налога.

Кроме того, в уточненной декларации появится дополнительно Приложение 1 к Разделу 9, в котором будут отражены сведения из дополнительного листа книги продаж. Поскольку в первичной декларации такие сведения отсутствовали, то в строке «Ранее представленные сведения» будет проставлена отметка «Неактуальны», что соответствует признаку актуальности «0» и означает, что в ранее представленной декларации эти сведения по Разделу 9 не представлялись (п. 48.2 Порядка заполнения налоговой декларации по НДС).

Поскольку в саму книгу продаж изменения не вносились, то в налоговую инспекцию сведения из Раздела 9 можно повторно не выгружать. Достаточно установить в строке «Ранее представленные сведения» отметку в поле «Актуальны», что соответствует признаку актуальности «1» и означает, что сведения, представленные налогоплательщиком ранее в налоговый орган, актуальны, достоверны, изменению не подлежат и в налоговый орган не представляются (п. 47.2 Порядка заполнения налоговой декларации по НДС).

3. Исправленные счета-фактуры

Продавец, получив от покупателя предоплату по договору, уплатил с нее НДС. В случае внесения изменений в этот договор и возврата покупателю аванса Налоговый кодекс разрешает продавцу принять НДС с возвращенного аванса к вычету на дату возврата.

Конечно, в Кодексе сказано, что деньги должны быть возвращены. Но вместе с тем перенос аванса можно приравнять к его возврату. Однако проверяющие при выездной проверке могут не согласиться с этим и посчитать, что возврат денег должен производиться исключительно путем их перечисления обратно контрагенту. Поэтому если проверяющие обнаружат вычет у продавца в такой ситуации, то могут быть претензии. Хотя суды в подобных случаях давно на стороне налогоплательщиков. Да и специалисты из ФНС сейчас уже согласны с вычетом, если с перенесенного на другой договор аванса вновь исчислен НДС.

Действия продавца.

Для продавца аванс как был, так и остается таковым. Единственное, что ему нужно сделать, — это выписать исправленный счет-фактуру, а первоначальный аннулировать.

Исправленный счет-фактура датируется (строка 1а) днем получения письма от покупателя об уточнении назначения аванса. При этом в счете-фактуре изменятся сведения, указываемые в графе 1 «Наименование товара (описание выполненных работ, оказанных услуг), имущественного права».

Записи и о регистрации исправленного счета-фактуры, и об аннулировании первоначального продавец вносит:

• если аванс получен в текущем квартале — в книгу продаж на дату исправления счета-фактуры;

• если аванс был получен в прошедших периодах — в дополнительный лист книги продаж за нужный прошлый квартал.

Специалист компании ООО «Кодерлайн»

Елена Черненко

| Дт | Кт | Комментарии к бухгалтерским проводкам |

|---|---|---|

| 301 | 361 | Получение оплаты наличными от покупателей и/или заказчиков за отгруженные товары (готовую продукцию), за выполненные предприятием (в целом или отдельным этапом) работы и оказанные предприятием услуги. |

| 311 | 361 |

|

| 341 | 361 |

|

| 351 | 361 | Задолженность покупателей (заказчиков) погашается денежными эквивалентами, ликвидными ценными бумагами. |

| 374 | 361 | Выставлена претензия покупателю, виновному в нарушении условий договора или в неисполнении договорных обязательств. |

| 377 | 361 | Так отражается уступка (продажа) долговых прав по договору цессии в учете цедента. Для справки: Цедент – кредитор, уступающий право требования Цессионарий – лицо, приобретающее право требования Должник – лицо, на которое направлено право требования. |

| 38 | 361 | Списывается (полностью или частично) за счет резерва сомнительных долгов задолженность покупателей (заказчиков), признанная безнадежной. |

| 48 | 361 | Сумма освоенных средств целевого финансирования засчитывается в оплату. Другими словами, такая проводка отражает зачисление средств целевого финансирования в оплату организации – потребителя, в адрес которой была отгружена продукция, изготовленная на средства, выделенные в качестве ассигнований в соответствии с договором финансирования. Такая корреспонденция в Инструкции отсутствует. |

| 501 | 361 | Долгосрочные обязательства предприятия по банковскому кредиту погашаются его дебитором (покупателем, заказчиком). |

| 511 | 361 | Погашение долгосрочного векселя после выполнения работ по договору, согласно условиям которого заказчик ранее авансировал подрядчика – векселедателя, т. е. этой проводке должна предшествовать проводка: Дт 681 Кт 511. |

| 601 | 361 | Кредитные обязательства предприятия погашаются его дебитором (покупателем, заказчиком). |

| 621 | 361 | Погашение краткосрочного векселя после поставки товаров, оказания услуг или выполнения работ по договору, согласно условиям которого покупатель (заказчик) ранее авансировал продавца (подрядчика) – векселедателя, т. е. этой проводке должна предшествовать проводка: Дт 681 Кт 621. Примечание. Данная проводка противоречит Закону Украины об обращении векселей, однако никакого другого содержания эта корреспонденция, указанная в Инструкции, иметь не может. |

| 631 | 361 | Взаимный зачет задолженностей между предприятием и поставщиком после исполнения бартерного контракта. |

| 633 | 361 | Погашение обязательств перед дочерним предприятием путем переуступки ему долгов своих покупателей и заказчиков. |

| 641, 642 | 361 | Задолженность перед бюджетом по налогам, сборам и другим обязательным платежам и дебиторская задолженность покупателей (заказчиков) взаимно закрываются, согласно акта сверки, представленному в налоговую инспекцию. |

| 651, 652, 653 |

361 | Задолженность перед органами социального страхования по страховым сборам и дебиторская задолженность покупателей (заказчиков) взаимно закрываются, согласно акта сверки, представленному в органы социального (пенсионного) страхования. |

| 681 | 361 | Зачет авансов (предоплат, задатков) полученных в оплату счетов за поставки в адрес покупателя, актов выполненных работ (оказанных услуг) заказчику. |

| 685 | 361 | Погашение задолженности покупателя при получении возмещения от гаранта (т. е. проводка выполняется сразу после проводки Дт 311 Кт 685). |

| 704 | 361 |

|

| 76 | 361 | Такая корреспонденция есть в Инструкции, но назначение её непонятно. Если под этой проводкой подразумевается начисление страховых премий к возврату или начисление выкупной суммы страхователю, то это неправильно, т. к. для отражения такой операции есть пассивный счет 685, следовательно, правильно будет провести начисление обязательств перед страхователями проводкой Дт 76 Кт 685. |

| 904 | 361 | Зачет просроченного страхового взноса в уменьшение размера причитающихся страхователю страховых выплат. Такая корреспонденция предусмотрена для страховых организаций и возможна в случае, если договором страхования предусмотрено поэтапное внесение страхователем страховых платежей, а страховое событие наступило после начисления страховщиком очередного взноса к получению или после даты исполнения страхователем своих обязательств по внесению очередного взноса. |

| 93 | 361 | Начисление расходов на транспортировку за счет уменьшения долга покупателя. Такая проводка возможна в случае, если указанные расходы ранее предполагалось предъявить к возмещению покупателям одновременно с возмещением стоимости отгруженного в их адрес товара. |

| 948 | 361 | Признание штрафов, пени, неустоек, предъявленных предприятию покупателем (заказчиком) за ненадлежащее исполнение договора. |

| 952 (977)* | 361 | Дисконтирование задолженности покупателей (заказчиков), вследствие уступки финансовому агенту (например, организации-фактору) долговых требований, направленных в отношении тех или иных дебиторов. Проводка выполняется на сумму дисконта. Эта корреспонденция в Инструкции отсутствует. |

| 99 | 361 | Списание задолженности покупателей (заказчиков), погашение которой вследствие чрезвычайных событий, признано невозможным. |

Оприходование товара: документы, проводки — Контур.Бухгалтерия

Для организации эффективного производства важно вести грамотный складской учет. Знание документов, с помощью которых товары оприходуются на склад, поможет защитить свои права и вести учет правильно. Верно оформленное документальное сопровождение защитит от проблем с полученным товаром и облегчит общение с налоговыми органами.

Документы для оформления поступления товара

Оприходование товара включает в себя прием и первичный учет поступлений. Принимать товар может материально-ответственное лицо или лицо по доверенности. Поступление товаров сопровождается оформлением первичных документов поставщиком. К ним относятся:

- товарная накладная;

- товарно-транспортная накладная (ТТН) — она нужна, чтобы учитывать движения ТМЦ и рассчитываться за автоперевозки;

- счет-фактура.

Счет-фактуру выписывают, если поставщик платит НДС. Счет-фактура позволяет зачесть НДС на полученный товар к возмещению. Организации и предприниматели, работающие по упрощенной системе налогообложения, не платят налог на добавленную стоимость и могут не составлять счет-фактуру, а если документ выставлен поставщиком на ОСНО — не принимать к возмещению входящий НДС.

Перед тем как принять товар, проверьте правильность оформления накладной: в ней должны содержаться реквизиты покупателя и поставщика, наименование товара, количество, цена, стоимость, НДС.

Для оприходования товара после приемки на накладной ставят печать и подписи ответственных лиц. Накладную составляют в двух экземплярах: один остается у покупателя, а другой передают продавцу. Для покупателя накладная — приходный документ, а для продавца — расходный.

Универсальный передаточный документ (УПД)

Этот документ представляет собой сразу товарно-транспортную накладную и счет-фактуру. Законодательно введен с 2013 года и не обязателен к применению. Вы можете самостоятельно решить, желаете ли составлять два документа или только УПД. Как и счет-фактура, УПД дает основание для получения налогового вычета.

Применение универсального документа упрощает процесс передачи и принятия ТМЦ. С его помощью оформляйте поставку товаров, работ или услуг и передачу имущественных прав. Подписывает УПД уполномоченное лицо, ответственное за оформление первичных документов или сделки купли-продажи.

В законодательно закрепленной форме УПД есть поле статуса. Оно определяет, вместо какого документа вы представляете УПД:

- Счет-фактура и товарная накладная;

- Товарная накладная;

- Счет-фактура (для электронной формы).

Статус документа изменяет порядок его заполнения: для статуса 2 не нужно заполнять некоторые строки, изменяется номер УПД и необходимые подписи. Для использования УПД в организации нужно утвердить его форму. Официальная форма носит рекомендательный характер, и организация может вносить в нее изменения. Но все обязательные реквизиты первичных документов должны соответствовать требованиям.

Приемка товаров

На первом этапе приемки товаров проверяем, соответствует ли вид и количество товара сведениям в сопроводительных документах. Это нужно чтобы обеспечить полноту учета. Второй этап — приемка товара по качеству и укомплектованности. Приемку товаров выполняет материально-ответственное лицо в присутствии представителя поставщика, если в договоре не оговорены другие условия.Если весь товар на месте и брак не обнаружен, подтвердите соответствие штампом организации и подписью.

По результатам приемки товара составляется акт ТОРГ-1 и товарный ярлык ТОРГ-11. Данные товарного ярлыка нужны для проведения инвентаризационной описи.

Нарушение сроков проверки и правил приема лишит вас прав на выставление претензии к поставщику или перевозчику. Для отдельных видов товаров, сроки установлены законодательно, для остальных оговариваются в договоре. Оформление возврата некачественного товара зависит от момента обнаружения брака:

- при обнаружении недостачи товаров или брака во время приемки комиссия составляет акт о расхождении по количеству и качеству; акт составляют по форме ТОРГ-2, при должном оформлении он будет служить основанием для предъявления претензий;

- когда брак обнаружен после постановки товара на учет, составляется счет-фактура, где указывают количество возвращаемого товара, акт о выявленных недостатках, претензионное письмо и товарная накладная на возврат;

- если один из видов товаров вам не привезли, вычеркните их из накладной и скорректируйте счет-фактуру.

В завершение приемки, оприходуйте поступившие ТМЦ по фактическому количеству и сумме.

Что делать, если нет сопроводительных документов

Для бухучета главное — документы. Если нет документа, нет и объекта учета. Когда договор поставки в наличии, но поставщик не представил сопроводительные документы, поступившие товары тоже нужно оприходовать.

Для таких случаев предусмотрен акт приемки ТОРГ-4. При отсутствии товарной накладной и счета, затрудняется определение цены, по которой приходуют товар. Цену нужно взять из договора, а если договора нет, то товар приходуется по рыночной цене. Акт ТОРГ-4 содержит информацию о фактическом наличии поступившего товара.

Акт приемки составляет специальная комиссия, принимающая товар. ТОРГ-4 оформляют в двух экземплярах, один передается материально-ответственному лицу поставщика, а другой в бухгалтерию.

Оприходование товара — проводки

В бухучете отражение приобретения товаров различается и зависит от метода передачи прав собственности.

Отсрочка платежа. Право собственности переходит в момент передачи товара покупателю. В фактическую себестоимость принятых товаров включайте расходы на доставку и заготовительные расходы.

| Дебет | Кредит | |

|---|---|---|

| Оприходованы товары (без НДС) | 41 | 60 |

| Начислен НДС | 19 | 60 |

| Расходы на доставку | 41 | 60 |

| Начислен НДС на доставку | 19 | 60 |

| НДС принят к вычету | 68 | 19 |

| Погашена задолженность | 60 | 50(51) |

Предоплата. В договоре указано, что право собственности на товар переходит после его оплаты.

| Дебет | Кредит | |

|---|---|---|

| Перечислена оплата поставщику | 60 | 50 (51) |

| Оприходованы товары (без НДС) | 41 | 60 |

| Начислен НДС | 19 | 60 |

| НДС к вычету | 68 | 19 |

В рамках оприходования товара стоит отметить ситуации, связанные с возвратом товара поставщику. В зависимости от того, был ли принят товар к учету и был ли он оплачен — проводки изменяются.

- Если брак обнаружен во время приемки товара, товар еще не принят к учету и не оплачен, — в таком случае товар учитывают на забалансовом счете 002. Возврат товара поставщику, отражайте по кредиту этого счета.

- Если брак обнаружен после постановки на учет и оплаты, — отразите в учете возврат товаров поставщику и спишите НДС, если он еще не принят к вычету. Если НДС уже был возмещен, то восстановите его.

| Дебет | Кредит | |

|---|---|---|

| Брак возвращен поставщику | 76 | 41 |

| Восстановлен НДС | 76 | 68 |

| или Списан НДС | 76 | 19 |

| Возвращены деньги за товар ненадлежащего качества | 51 | 76 |

Автор статьи: Елизавета Кобрина

Вести учет поступлений товаров станет проще с использованием автоматизированных программ. Облачный сервис Контур.Бухгалтерия позволяет хранить всю информацию о товарах в одном месте и упрощает процедуру оприходования товара. Заносите накладные, счет-фактуру и данные об оплате счетов. Ведите учет поступлений и выбытия ТМЦ.

Бухгалтерия Казахстана для начинающих — Учет расчетов с покупателями и заказчиками

Покупатели — это организации, предприятия и отдельные лица которые приобретают у предприятия его продукт. Вместе с покупателями учитываются и заказчики, это предприятия и организации которым данное предприятие оказывает услуги или выполняет какие либо работы.

Расчеты с ними оформляются расчетными документами — это счета и счет-фактуры. На основании этих документов в учете отражаются возникшие расчеты с покупателями и заказчиками. В этих документах отражаются все реквизиты предприятия поставщика и покупателя:

— наименование товаров, работ, услуг;

— единица измерения;

— колличество;

— цена;

— стоимость;

— НДС;

— всего к расчету.

Документы подписываются руководителем, главным бухгалтером, ставится печать. Они регистрируются и отправляются покупателям для расчетов. Документы могут печататься или заполняться ручкой на типовых бланках.

Расчеты с покупателями и заказчиками учитываются на счете 1210 (Краткосрочная дебиторская задолженность покупателей и заказчиков). Счет активный, сальдо в дебете показывает остаток непогашенных расчетов на начало и конец месяца, в дебете также отражаются возникшие расчеты в текущем месяце, а в кредите погашение.

Корреспонденция счета 1210

| Содержание хозяйственной операции | Дебет | Кредит |

| Выставлен счет покупателю за отгруженную продукцию (выполненые услуги) Без НДС | 1210 | 6010 |

| Погашена задолженнность покупателей (заказчиков): | ||

| через расчетный счет | 1030 | 1210 |

| через кассу | 1010 | 1210 |

| Списана задолженность покупателей за счет ранее полученных авансов | 3510 | 1210 |

На счете 1210 ведется аналитический и синтетический учет. Аналитический учет ведется в разрезе каждого покупателя и заказчика или вразрезе каждого выставленного счета. Учетным регистром явяляется ведомость по учету расчетов с покупателями и заказчиками. Запись в ней линейно-позиционая, т.е. каждому покупателю отводится отдельная строка, где указывается наименование покупателя, номер расчетного документа, его сумма, т.е. кредит счета 1210 с указанием в дебет каких счетов. В конце месяца по каждому расчету определяется остаток.

В начале месяца эта ведомость открывается выносом сальдо на начало, которое берут из ведомости за прошлый месяц. Следовательно, эта ведомость заполняется на основании счетов и счет-фактур, выписок банка, отчетов кассира, справок бухгалтерии. В конце месяца ведомость итожится и итоговые обороты по кредиту счета переносятся в журнал-ордер №11, который является регистром синтетического учета счета 1210. Отсюда эти обороты переносятся в главную книгу.

заказов на поставку и счетов-фактур: в чем разница?

Понимание всех документов, которые вам необходимо заполнить для вашего нового бизнеса, поначалу может немного сбить с толку. А если ваша компания занимается инвентаризацией, вы, вероятно, будете манипулировать и заказами на покупку, и счетами-фактурами, но в чем именно разница между ними?

Заказы на покупку (ЗП) и счета-фактуры — это часто путаемые финансовые термины, касающиеся как обмена информацией, так и условий платежных соглашений.Эти формы можно распечатать и отправить по почте, но чаще современные предприятия отправляют эти формы в цифровом виде.

Загрузите бесплатные шаблоны счетов-фактур для любой отрасли

В этом посте мы объясним, как используется каждый документ, различия между ними и как они могут помочь вашему бизнесу работать бесперебойно.

Заказ на поставку (ЗП) — это документ, в котором указываются типы и количество продуктов, закупаемых вашим клиентом. Он также включает цены на каждый товар, способ оплаты, дату доставки заказа и другие условия.

Если у вас есть постоянные клиенты, которые часто заказывают одни и те же продукты, они могут создать так называемый «постоянный заказ на поставку». Постоянный заказ на покупку позволяет этому клиенту заказывать одни и те же продукты или услуги несколько раз в течение периода времени, используя один и тот же номер заказа.

Заказы на покупку также иногда путают с заявками. Заявки на закупку, также называемые формами запросов на закупку, обрабатываются внутри компании для утверждения предлагаемых расходов.Эти формы часто используются в крупных компаниях с финансовыми отделами, но не всегда нужны малому бизнесу.

ЗП обычно включает:

- Дата заказа

- Номер ЗП

- Подробная информация о заказанных продуктах

- Имя и адрес покупателя

- Имя и адрес продавца

- Условия использования

- Подпись органа, выдавшего сертификат

Как используются заказы на поставку?