Вывод дивидендов из ооо: Как учредителю вывести прибыль из ООО: дивиденды

Выплата дивидендов пропорционально \ Акты, образцы, формы, договоры \ КонсультантПлюс

- Главная

- Правовые ресурсы

- Подборки материалов

- Выплата дивидендов пропорционально

Подборка наиболее важных документов по запросу Выплата дивидендов пропорционально (нормативно–правовые акты, формы, статьи, консультации экспертов и многое другое).

- ООО:

- Арест доли в ООО

- Аудит ООО

- Аффилированные лица ООО

- Банкротство ООО

- Бенефициарный владелец ООО

- Ещё…

- Акционерное общество:

- Акционер

- Акционерное общество

- Акционерное соглашение

- Акционерное соглашение образец

- Акционерные общества с государственным участием

- Ещё…

Зарегистрируйтесь и получите пробный доступ к системе КонсультантПлюс бесплатно на 2 дня

Открыть документ в вашей системе КонсультантПлюс:

Подборка судебных решений за 2020 год: Статья 309 «Особенности налогообложения иностранных организаций, не осуществляющих деятельность через постоянное представительство в Российской Федерации и получающих доходы от источников в Российской Федерации» главы 25 «Налог на прибыль организаций» НК РФ

(Юридическая компания «TAXOLOGY»)В ходе проверки налоговый орган установил, что общество необоснованно не удержало налог на дивиденды, которые уплачены иностранной организации в соответствии с подп. 1 п. 1 ст. 309 НК РФ. Общество полагало, что совершенные операции не могут расцениваться как выплата дивидендов, поскольку вопреки п. 1 ст. 43 НК РФ денежные средства выплачивались участникам общества в сумме, не пропорциональной их доле участия. Суд пришел к выводу о том, что произведенная обществом выплата участникам является дивидендами и общество как налоговый агент должно было удержать налог при выплате, несмотря на то что иностранная организация, владеющая 49-процентной долей в обществе, получила 99 процентов подлежащей распределению прибыли. Суд указал, что в данном случае согласно ст. 7 НК РФ необходимо было применять понятие дивидендов, закрепленное в подп. «а» п. 2 ст. 10 Соглашения между Правительством Российской Федерации и Правительством Республики Кипр об избежании двойного налогообложения в отношении налогов на доходы и капитал от 05.12.1998, в котором условие о том, что дивидендами является доход, распределенный пропорционально доле в уставном капитале, отсутствует.

1 п. 1 ст. 309 НК РФ. Общество полагало, что совершенные операции не могут расцениваться как выплата дивидендов, поскольку вопреки п. 1 ст. 43 НК РФ денежные средства выплачивались участникам общества в сумме, не пропорциональной их доле участия. Суд пришел к выводу о том, что произведенная обществом выплата участникам является дивидендами и общество как налоговый агент должно было удержать налог при выплате, несмотря на то что иностранная организация, владеющая 49-процентной долей в обществе, получила 99 процентов подлежащей распределению прибыли. Суд указал, что в данном случае согласно ст. 7 НК РФ необходимо было применять понятие дивидендов, закрепленное в подп. «а» п. 2 ст. 10 Соглашения между Правительством Российской Федерации и Правительством Республики Кипр об избежании двойного налогообложения в отношении налогов на доходы и капитал от 05.12.1998, в котором условие о том, что дивидендами является доход, распределенный пропорционально доле в уставном капитале, отсутствует.

Зарегистрируйтесь и получите пробный доступ к системе КонсультантПлюс бесплатно на 2 дня

Открыть документ в вашей системе КонсультантПлюс:

Подборка судебных решений за 2021 год: Статья 288. 1 «Особенности исчисления и уплаты налога на прибыль организаций резидентами Особой экономической зоны в Калининградской области» главы 25 «Налог на прибыль организаций» НК РФ

1 «Особенности исчисления и уплаты налога на прибыль организаций резидентами Особой экономической зоны в Калининградской области» главы 25 «Налог на прибыль организаций» НК РФ

(Юридическая компания «TAXOLOGY»)Налогоплательщик, являясь резидентом особой экономической зоны, вел раздельный учет доходов (расходов), полученных (произведенных) при реализации инвестиционного проекта, и доходов (расходов), полученных (произведенных) при осуществлении иной хозяйственной деятельности. При покупке иностранной валюты для выплаты дивидендов участнику — иностранной компании у налогоплательщика образовывались положительные и отрицательные курсовые разницы. Налогоплательщик полагал, что курсовые разницы не имеют никакой фактической и документальной связи с операциями по реализации инвестиционного проекта, относятся к иной деятельности. Налоговый орган пришел к выводу о завышении налогоплательщиком убытка по налогу на прибыль, указав, что, поскольку спорные доходы не могут быть отнесены к конкретному виду деятельности, они должны распределяться пропорционально доле соответствующего дохода в суммарном объеме всех доходов. Суд указал, что выплачиваемые дивиденды представляют собой распределяемую прибыль, которая образовалась как за счет доходов (расходов), полученных (произведенных) при реализации инвестиционного проекта, так и при осуществлении иной деятельности. С учетом удельного веса доходов налогоплательщика от деятельности, не связанной с реализацией инвестиционного проекта, выплата дивидендов произведена по результатам именно инвестиционной деятельности и исключительно за счет денежных средств, полученных от этой деятельности. Приобретение иностранной валюты для выплаты дивидендов осуществлялось именно из денежных средств, полученных от инвестиционной деятельности. Суд признал правомерным доначисление налога на прибыль на основании произведенного налоговым органом перераспределения доходов (расходов) в виде курсовых разниц пропорционально доле дохода от инвестиционной и иной деятельности в суммарном объеме всех доходов налогоплательщика.

Суд указал, что выплачиваемые дивиденды представляют собой распределяемую прибыль, которая образовалась как за счет доходов (расходов), полученных (произведенных) при реализации инвестиционного проекта, так и при осуществлении иной деятельности. С учетом удельного веса доходов налогоплательщика от деятельности, не связанной с реализацией инвестиционного проекта, выплата дивидендов произведена по результатам именно инвестиционной деятельности и исключительно за счет денежных средств, полученных от этой деятельности. Приобретение иностранной валюты для выплаты дивидендов осуществлялось именно из денежных средств, полученных от инвестиционной деятельности. Суд признал правомерным доначисление налога на прибыль на основании произведенного налоговым органом перераспределения доходов (расходов) в виде курсовых разниц пропорционально доле дохода от инвестиционной и иной деятельности в суммарном объеме всех доходов налогоплательщика.

Зарегистрируйтесь и получите пробный доступ к системе КонсультантПлюс бесплатно на 2 дня

Открыть документ в вашей системе КонсультантПлюс:

Путеводитель по сделкам. Распределение чистой прибыли. Общество (ООО)Суммы, которые превышают выплаты в пределах пропорционального распределения, дивидендами не признаются, включаются получающей стороной во внереализационные доходы и облагаются налогом на прибыль по ставке 20 процентов (п. 1 ст. 284 НК РФ). Такой вывод следует из Письма Минфина России от 30.07.2012 N 03-03-10/84 (направлено ФНС России для использования в работе нижестоящим налоговым органам Письмом от 16.08.2012 N ЕД-4-3/13610@). При этом налог уплачивает не источник выплаты дохода, а сама получающая сторона.

Распределение чистой прибыли. Общество (ООО)Суммы, которые превышают выплаты в пределах пропорционального распределения, дивидендами не признаются, включаются получающей стороной во внереализационные доходы и облагаются налогом на прибыль по ставке 20 процентов (п. 1 ст. 284 НК РФ). Такой вывод следует из Письма Минфина России от 30.07.2012 N 03-03-10/84 (направлено ФНС России для использования в работе нижестоящим налоговым органам Письмом от 16.08.2012 N ЕД-4-3/13610@). При этом налог уплачивает не источник выплаты дохода, а сама получающая сторона.

Возможность и налоговые последствия выплаты дивидендов имуществом учредителям общества с ограниченной ответственностью — Распределение прибыли в ООО

Полное описание

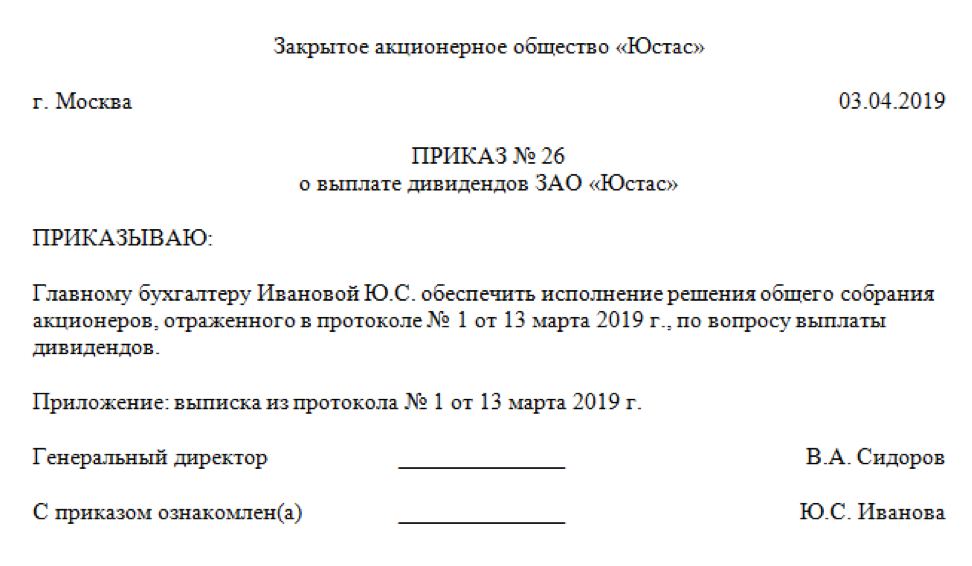

В соответствии с п. 1 ст. 42 ФЗ от 26.12.1995 г. № 208-ФЗ «Об акционерных обществах» Общество обязано выплатить объявленные по акциям каждой категории (типа) дивиденды, если иное не предусмотрено настоящим Федеральным законом.

Вышеуказанная норма распространяет свое действие только на акционерные общества. В Федеральном законе об обществах с ограниченной ответственностью подобное положение отсутствует. Означает ли это, что выплата дивидендов имуществом в обществе с ограниченной ответственностью невозможна?

Согласно статье 28 ФЗ «Об обществах с ограниченной ответственностью» от 08.02.1998 г. № 14-ФЗ (далее – Закон об ООО) общество вправе ежеквартально, раз в полгода или раз в год принимать решение о распределении своей чистой прибыли между участниками общества. Решение об определении части прибыли общества, распределяемой между участниками общества, принимается общим собранием участников общества.

В силу ст. 29 Закона об ООО общество не вправе принимать решение о распределении своей прибыли и осуществлять выплаты участникам в случае, если на момент принятия такого решения либо на момент выплаты стоимость чистых активов общества меньше его уставного капитала и резервного фонда или станет меньше их размера в результате принятия такого решения, либо осуществления выплаты.

Как указано в абз. 2 п. 2 ст. 28 Закона об ООО, уставом общества при его учреждении или путем внесения в устав общества изменений по решению общего собрания участников общества, принятому всеми участниками общества единогласно, может быть установлен иной порядок распределения прибыли между участниками общества. Изменение и исключение положений устава общества, устанавливающих такой порядок, осуществляются по решению общего собрания участников общества, принятому всеми участниками общества единогласно.

Таким образом, Законом возможность выплаты дивидендов в форме имущества прямо не предусмотрена. Однако и такого запрета Закон не содержит. Исходя из вышеуказанных положений, выплата дивидендов в форме имущества в обществе с ограниченной ответственностью возможна только в случае, если такая возможность предусмотрена уставом общества. В случае, если уставом общества не предусмотрено распределение чистой прибыли в виде имущества, то общество не вправе распределять прибыль таким образом.

Вышеназванный вывод закреплен в письме Минэкономразвития РФ от 27.11.2009 г. № Д06-3405 и подтверждается судебной практикой (Постановление Второго арбитражного апелляционного суда от 26.12.2011 по делу № А82-11199/2010, оставленное без изменения Постановлением ФАС Волго-Вятского округа от 04.04.2012 г. по делу № А82-11199/2010; Постановление ФАС Западно-Сибирского округа от 16.03.2006 г. № Ф04-1671/2006(20733-А67-11) по делу № А67-8204/05).

Еще больший вопрос вызывает налогообложение такого способа распределения прибыли.

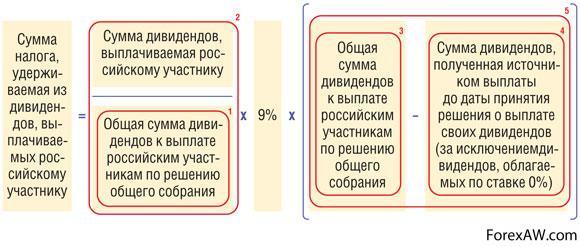

Российская организация, выплачивающая дивиденды, признается налоговым агентом (п. 1 ст. 24 НК РФ). Следовательно, при выплате дивидендов необходимо исчислить, удержать и перечислить в бюджет РФ соответствующую сумму налога на прибыль или НДФЛ (если получателем дивидендов является гражданин). Обязанность возникает у организации – источника выплаты дивидендов независимо от того, какой налоговый режим (общий, УСН, ЕНВД или ЕСХН) она применяет.

При распределении дивидендов в пользу российских организаций налог удерживается по ставке 0% или 9% (подп. 1, 2 п. 3 ст. 284 НК РФ), а в пользу физических лиц – резидентов РФ – 9% (п. 4 ст. 224 НК РФ).

Согласно пункту 5 статьи 226 НК РФ при невозможности удержать НДФЛ организация обязана в течение месяца сообщить об этом в налоговый орган.

Налог с суммы дивидендов удерживается только при фактической выплате дохода акционеру (участнику), не раньше. Дата фактического получения доходов в натуральной форме определяется как день передачи имущества. Эта дата должна быть подтверждена соответствующим документом, которым оформлена передача имущества.

В случае, когда выплата дивидендов производится в натурально-вещественной форме, оценка имущества, передаваемого в качестве дивидендов, должна соответствовать рыночной.

Для целей исчисления налога на прибыль рыночная цена определяется в порядке, аналогичном порядку определения рыночных цен, установленному абзацем 2 пункта 3, а также пунктами 4-11 статьи 40 НК РФ, на момент совершения операций и без включения в них НДС и акциза (п.

По вопросу об обложении дивидендов в виде имущества налогом на добавленную стоимость можно встретить разные точки зрения.

Федеральная налоговая служба придерживается позиции, согласно которой передача обществом недвижимого имущества в счет выплаты учредителям дивидендов является объектом налогообложения налогом на добавленную стоимость. Данный вывод закреплен в письме ФНС от 15 мая 2014 г. № ГД-4-3/9367@ «О порядке исчисления НДС при передаче имущества в счет выплаты дивидендов».

Данную позицию ФНС обосновывает следующим образом.

Пунктом 1 статьи 146 Налогового кодекса Российской Федерации установлено, что объектом налогообложения налога на добавленную стоимость признаются в том числе операции по реализации товаров на территории Российской Федерации. При этом в целях налога на добавленную стоимость передача права собственности на товары на безвозмездной основе признается реализацией товаров.

В соответствии с пунктом 1 статьи 39 НК РФ реализацией товаров организацией или индивидуальным предпринимателем признается передача на возмездной основе (в том числе обмен товарами) права собственности на товары, а в случаях, предусмотренных указанным Кодексом, передача права собственности на товары на безвозмездной основе.

Учитывая изложенное и принимая во внимание, что при выплате дивидендов недвижимым имуществом право собственности на него переходит к участнику общества, передача обществом недвижимого имущества в счет выплаты учредителям дивидендов является объектом налогообложения налогом на добавленную стоимость.

В судебной практике можно встретить и другую точку зрения.Как следует из Постановления ФАС Уральского округа от 23 мая 2011 г. по делу № А07-14871/2010, каждый налог имеет самостоятельный объект налогообложения, определяемый в соответствии с частью второй НК РФ. В статье 39 НК РФ дано понятие реализации товаров, работ или услуг как передачи на возмездной основе (а в случаях, предусмотренных кодексом, – на безвозмездной основе) права собственности на товары, результатов выполненных работ одним лицом для другого лица, оказание услуг одним лицом другому лицу.

Согласно п. 1 ст. 43 НК РФ дивидендом признается любой доход, полученный акционером (участником) от организации при распределении прибыли, остающейся после налогообложения (в том числе в виде процентов по привилегированным акциям), по принадлежащим акционеру (участнику) акциям (долям) пропорционально долям акционеров (участников) в уставном (складочном) капитале этой организации.

Поскольку законодательство допускает выплату дивидендов акционеру недвижимым имуществом, передача данного имущества не образует иной объект налогообложения, кроме дохода, следовательно, не является реализацией недвижимого имущества, облагаемой НДС. Следует отметить, что такая позиция встречается крайне редко.

Исходя из вышеизложенного, можно сделать вывод, что распределение прибыли в виде имущества между учредителями общества с ограниченной ответственностью возможно, если прямо предусмотрено уставом. Выплата дивидендов в обществе с ограниченной ответственностью (на общей системе налогообложения) имуществом влечет перечисление НДС от рыночной стоимости имущества, налога на прибыль или 9% НДФЛ от суммы дивидендов. В отношении НДС указанный вывод не находит однозначного подтверждения в судебной практике, однако на уровне органов исполнительной власти превалирует именно такой подход.

В отношении НДС указанный вывод не находит однозначного подтверждения в судебной практике, однако на уровне органов исполнительной власти превалирует именно такой подход.

Кауртаев М.С.

Юридическая фирма Тюмень

Как владельцу вывести наличные из ООО?

Как часто ООО может производить выплаты?

Налоговые советы для корпораций S с одним владельцем

Тиффани С. Райт

- Поделиться на Facebook

они продают, многие владельцы малого бизнеса могут использовать ряд вариантов для снятия наличных. Как владелец небольшой частной компании с ограниченной ответственностью, вы можете снимать наличные деньги со своей компании через выплаты, привилегии владельца, заработную плату, бонусы и льготы. Вы также можете нанимать членов семьи и платить им зарплату.

Общество с ограниченной ответственностью

Общество с ограниченной ответственностью считается отдельным юридическим лицом. Если вы выбираете налогообложение в качестве корпорации для своего ООО, то оно также считается отдельным юридическим лицом для целей налогообложения. Как владелец, вы являетесь участником, и ваша доля владения называется долей членства. Вы можете указать одного или нескольких управляющих членов для управления ООО или нанять профессиональных менеджеров. Ваше ООО владеет активами, несет обязательства и оплачивает свои счета.

Как владелец, вы являетесь участником, и ваша доля владения называется долей членства. Вы можете указать одного или нескольких управляющих членов для управления ООО или нанять профессиональных менеджеров. Ваше ООО владеет активами, несет обязательства и оплачивает свои счета.

Распределения

Если вы являетесь единственным участником вашего LLC, вы можете снимать наличные в качестве распределения владельца, если это позволяют прибыль и денежный поток вашей компании. Если ваше ООО является ООО с несколькими участниками, участники должны согласовать сумму и сроки распределения. Хотя это и не требуется, лучше задокументировать это соглашение на случай возникновения вопросов или необходимости поддержки для аудита. Если ваше ООО регулярно распределяет прибыль, например, ежеквартально, участники могут наметить и внедрить политику распределения, чтобы упростить процесс.

Заработная плата и бонусы

Если вы являетесь участником, участвующим в управлении или управлении LLC, вы можете получать зарплату и бонусы. Ваша зарплата может увеличиваться по мере роста прибыли. Если прибыль вашего LLC подскочит, вы можете получить более высокую заработную плату или присудить себе большую премию за производительность. Когда W-2 значительно меняются из года в год, особенно если движение вверх и вниз, колебания могут увеличить вероятность аудита. Бонусы, привязанные к заработку, как правило, не привязаны. Если в вашем LLC есть другие участники, они должны согласовать вашу компенсацию и задокументировать одобрение, чтобы избежать любых вопросов о неправомерности и защитить LLC в случае проверки IRS.

Ваша зарплата может увеличиваться по мере роста прибыли. Если прибыль вашего LLC подскочит, вы можете получить более высокую заработную плату или присудить себе большую премию за производительность. Когда W-2 значительно меняются из года в год, особенно если движение вверх и вниз, колебания могут увеличить вероятность аудита. Бонусы, привязанные к заработку, как правило, не привязаны. Если в вашем LLC есть другие участники, они должны согласовать вашу компенсацию и задокументировать одобрение, чтобы избежать любых вопросов о неправомерности и защитить LLC в случае проверки IRS.

Льготы и привилегии

Как владелец, LLC может предоставить вам такие льготы, как медицинское обслуживание, страхование жизни и мобильный телефон. LLC может создать пенсионный план, в котором вы участвуете. В зависимости от выбранного пенсионного плана, это может стать для вас значительным источником снятия наличных. Вы также можете реализовать льготы, такие как продленный отпуск, служебный автомобиль, определенные поездки и питание. Обратитесь в IRS за правилами, регулирующими налогообложение этих привилегий и льгот. Если в вашем LLC несколько членов, другие участники должны одобрить эти привилегии и льготы, если только не существует письменной политики в отношении компенсаций и льгот.

Обратитесь в IRS за правилами, регулирующими налогообложение этих привилегий и льгот. Если в вашем LLC несколько членов, другие участники должны одобрить эти привилегии и льготы, если только не существует письменной политики в отношении компенсаций и льгот.

Ссылки

- Alston & Bird: Почему бы не организовать бизнес в качестве ООО?

- IRS: Публикация 15-B — Налоговый справочник работодателя по дополнительным льготам

Автор биографии

Тиффани С. Райт пишет с 2007 года. Она является владельцем бизнеса, временным генеральным директором и автором книги «Решение уравнения капитала: Финансовые решения для малого бизнеса». Райт помог компаниям получить финансирование на сумму более 31 миллиона долларов. Она имеет степень магистра финансов и предпринимательского менеджмента Уортонской школы Пенсильванского университета.

Image Credit

Stockbyte/Stockbyte/Getty Images

Другие статьи

LLC Распределения среди членов | UpCounsel 2023

Распределения LLC участникам относятся к долям прибыли, которые компания с ограниченной ответственностью (LLC) распределяет между своими владельцами. 3 мин. чтения

3 мин. чтения

Обновлено 28 октября 2020 г .:

Распределения LLC участникам относятся к акциям прибыли, которую компания с ограниченной ответственностью (ООО) распределяет между своими владельцами. Способ распределения прибыли указан в операционном договоре ООО. Члены LLC обязаны платить налоги с полученных доходов.

Что такое распределение участников LLC?

Участники ООО не владеют акциями своей компании. Вместо этого они получают доли владения, которые дают им право на процент от прибыли LLC, который обычно пропорционален сумме капитала, который они вложили в бизнес.

Первоначальные владельцы LLC составляют проект операционного соглашения, в котором указывается, когда и как будет распределяться прибыль между участниками. Штаты не налагают ограничений на то, что владельцы включают в операционное соглашение, если это не противоречит законодательству штата. Таким образом, нет никакой гарантии, что участники будут получать выплаты каждый год. Тем не менее, хотя участники не имеют права требовать распределения прибыли, поскольку на них распространяются положения и условия операционного соглашения, они будут иметь юридические права на свои доли прибыли, которые компания не распределяет.

Тем не менее, хотя участники не имеют права требовать распределения прибыли, поскольку на них распространяются положения и условия операционного соглашения, они будут иметь юридические права на свои доли прибыли, которые компания не распределяет.

ООО может по-разному распределять убытки между своими участниками. Например, участник, имеющий 1-процентную долю, может взять на себя 90 процентов налоговых убытков, понесенных за год. Кроме того, ООО может распределять деньги среди своих инвесторов, даже если оно не имеет прибыли или распределяет меньше своей общей прибыли. Такие распределения можно охарактеризовать как гарантированные платежи или проценты по кредиту. Если ООО имеет разные классы участников и разные способы распределения прибыли и распределения, скорее всего, ему потребуется помощь бухгалтера или юриста.

LLC Tax Election

Важно знать, что IRS не рассматривает LLC как тип бизнес-структуры. Он требует, чтобы члены LLC выбрали налогообложение в качестве одного из признанных коммерческих предприятий. Если вы являетесь владельцем LLC с одним владельцем, вы можете выбрать, чтобы облагаться налогом как индивидуальное предприятие или корпорация. ООО с несколькими участниками может облагаться налогом как товарищество или корпорация.

Если вы являетесь владельцем LLC с одним владельцем, вы можете выбрать, чтобы облагаться налогом как индивидуальное предприятие или корпорация. ООО с несколькими участниками может облагаться налогом как товарищество или корпорация.

Налогообложение дивидендов

На федеральном уровне налоговые последствия распределений ООО и дивидендов корпорации различны. Акционеры обыкновенных и привилегированных акций корпорации обязаны платить подоходный налог со своих дивидендов в том году, когда производится выплата. Тем не менее, поскольку корпорация облагается налогом отдельно от своего владельца, ее акционеры не обязаны платить подоходный налог с прибыли, которую она удерживает.

Налогообложение распределений

ООО, которое не хочет облагаться налогом как корпорация, не является отдельным налогоплательщиком. Вместо этого каждый из ее членов обязан сообщать о своей пропорциональной доле прибыли компании в своих личных налоговых декларациях. Таким образом, участники платят подоходный налог независимо от того, распределяет ли ООО свою прибыль. Тем не менее, если участник платит налог на прибыль в первый налоговый год, но не получает никакого распределения до следующего года, он или она не должны платить дополнительный налог во время распределения.

Тем не менее, если участник платит налог на прибыль в первый налоговый год, но не получает никакого распределения до следующего года, он или она не должны платить дополнительный налог во время распределения.

ООО с несколькими участниками, которое выбирает партнерство или налоговый статус корпорации S, похоже на ООО с одним участником в том, что оно не облагается налогом на чистую прибыль. Вместо того, чтобы платить налоги, организация передает их своим членам, которые сообщают о них в своих формах IRS K-1. Сумма, указанная в форме K-1, может быть равна или отличаться от полученной суммы.

При ликвидации доли партнера она может представлять его или ее долю по справедливой рыночной стоимости активов компании, нереализованной дебиторской задолженности и гарантированных платежей. Независимо от того, расторгнуто оно на самом деле или нет, товарищество обычно считается расторгнутым для целей налогообложения, если оно прекращает свою деятельность в качестве товарищества или имеет место продажа или обмен 50 или более процентов от общей доли в капитале и прибыли в течение 12 месяцев подряд.

Об авторе