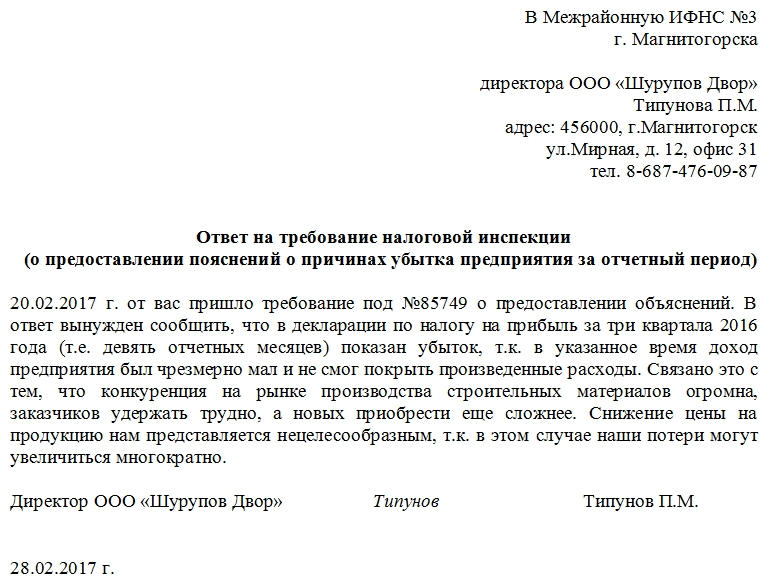

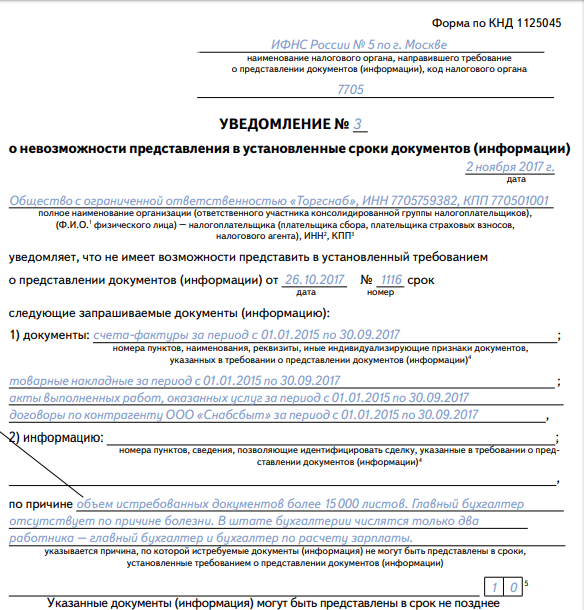

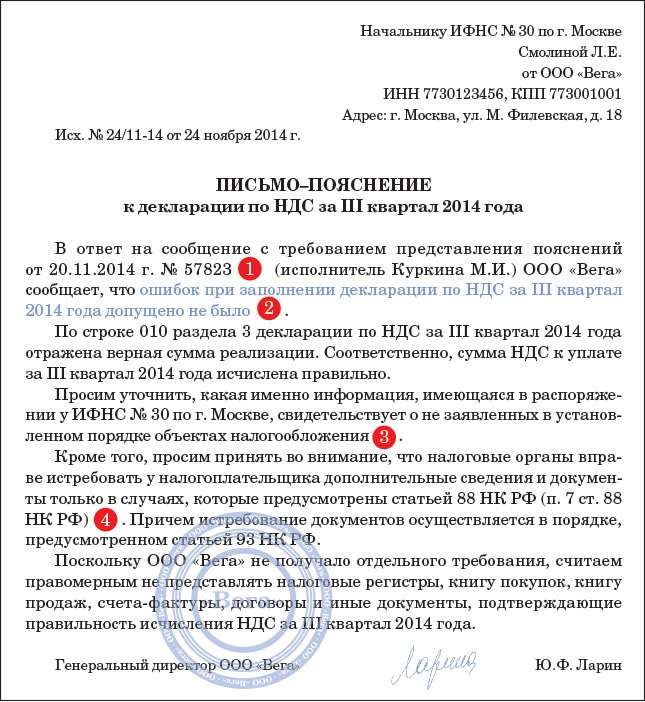

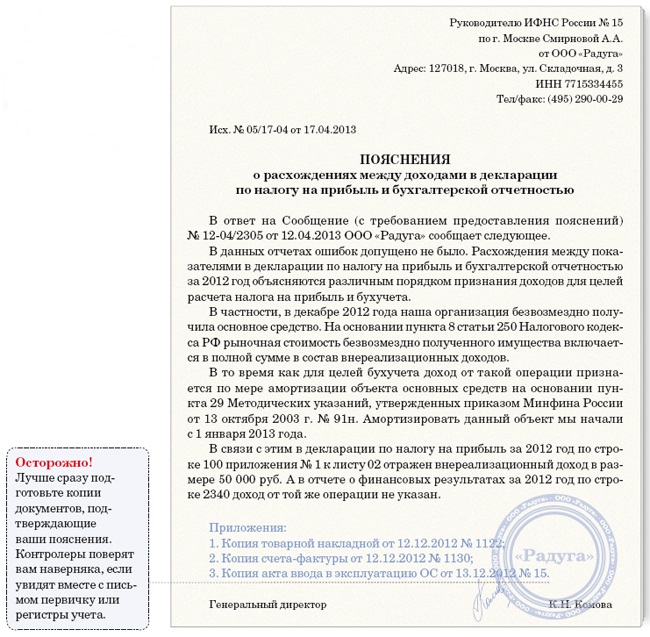

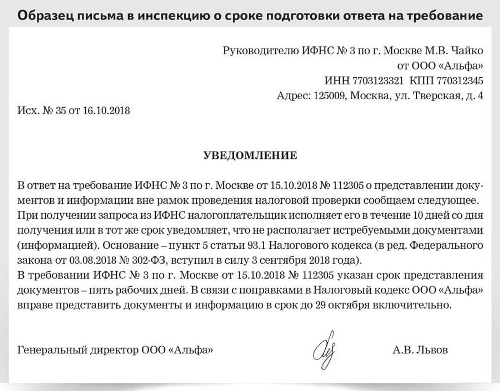

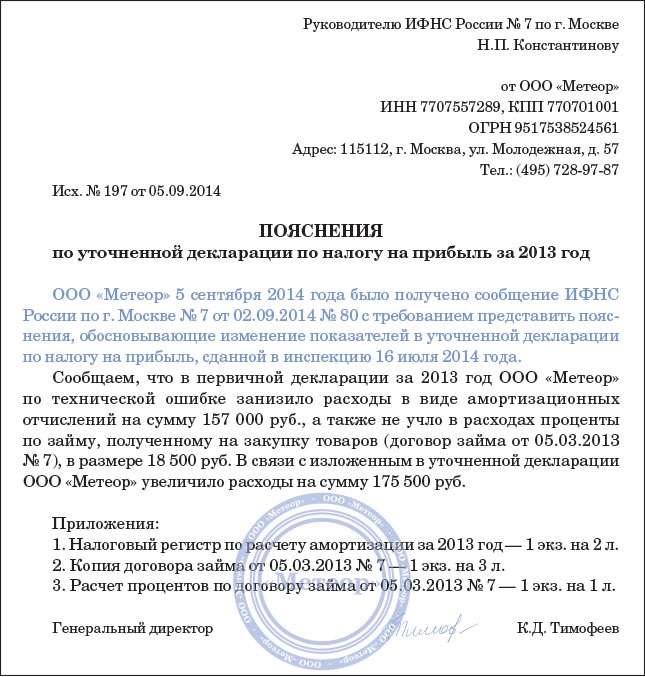

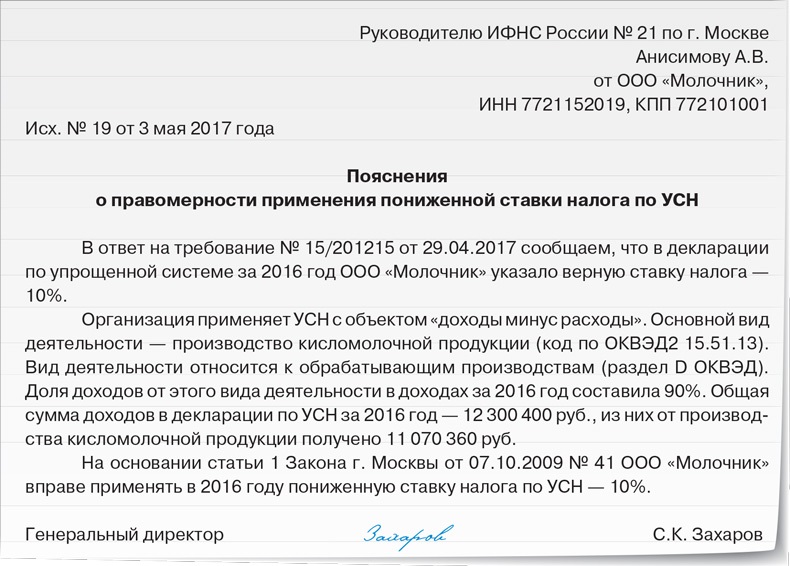

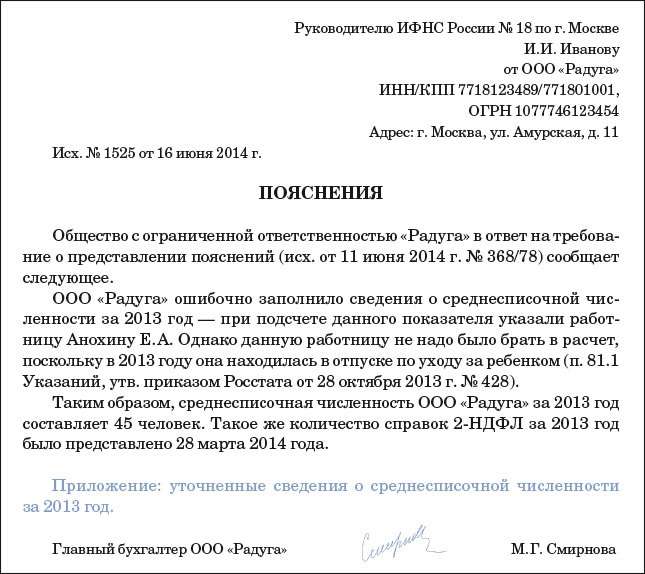

Вызов на комиссию в налоговую: Вызвали на налоговую комиссию: как выиграть поединок с ИФНС?

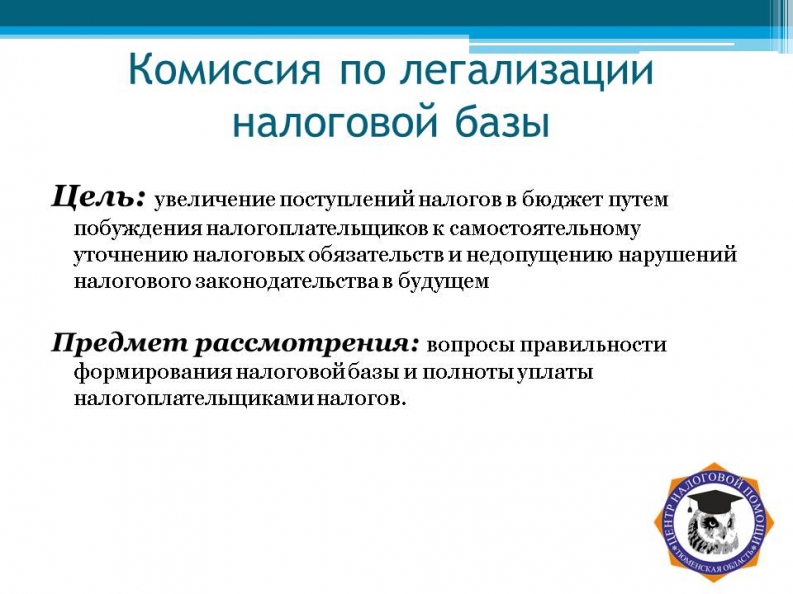

комиссия по легализации налоговой базы

Региональные налоговики усиливают давление на бизнес. Комиссии по «легализации», судя по новостям на сайте ФНС, работают в безостановочном режиме.

Вот и Чеченская УФНС в очередной раз отчитались о проделанной работе.

23 августа 2016 г. в здании регионального Управления ФНС было проведено заседание комиссии по «легализации» объектов налогообложения, на котором председательствовал заместитель руководителя Управления Саид Тумхаджиев.

Целью проведения заседания являлась «легализация» налогооблагаемой базы организациями и индивидуальными предпринимателями, оказывающими услуги по проведению межевания земельного участка в составе выполнения территориального землеустройства, предназначенного для ведения личного подсобного хозяйства, дачного хозяйства, огородничества, садоводства, индивидуального жилищного строительства.

Как пояснил С.Б. Тумхаджиев, теперь есть возможность заранее оценить риски вызова на комиссию, основываясь на письме Минфина и ФНС России N АС-4-2/12722 от 17.

По сути, комиссия является шансом для организации исправить те факты хозяйственной деятельности компании, которые, по мнению налоговиков, свидетельствуют о недоплате налогов, сокрытии доходов и предоставлении в контролирующий орган неверных отчетов и сведений. Комиссии дают возможность налоговому органу и организации договориться об исправлении ситуации без длительных проверочных процедур, судебных разбирательств и споров, считают чеченские налоговики.

В анализе деятельности налогоплательщиков налоговые органы задействуют как собственные ресурсы (данные ЕГРЮЛ, многочисленных ПИКов: «Налог», «НДС», «ВАИ» и т.д.), так и сообщения в СМИ, Интернете, любых публичных источниках, заявления и жалобы физических и юридических лиц.

По результатам совещания заместитель руководителя С.Б. Тумхаджиев обязал налогоплательщиков уточнить налоговые обязательства и уплатить налоги в бюджет Чеченской Республики.

Вызов на комиссию по разрывам НДС в «чужую» ИФНС

Очередной клиент обратился с уведомлением о вызове в налоговую не по месту учёта. Такое уведомление всегда вызывает удивление, негодование и много вопросов, поэтому поясню что и как.

Получение уведомления о вызове в налоговый орган налогоплательщика от ИФНС не по месту вашего учёта означает, что вас приглашают на «побудительную комиссию» в связи со сложными разрывами по НДС, на которой будут побуждать к добровольной корректировке налоговых обязательств и доплате налогов в бюджет💰.

💬 Почему это делает «чужая» налоговая?

ℹ️ Дело в том, что все сложные разрывы распределяет УФНС по Инспекциям исходя из штатной численности контрольно-аналитического отдела. Делается это для того, чтобы распределять нагрузку по проведению комиссий равномерно.

💬 Вызывают в ИФНС по месту учёта проблемного контрагента?

ℹ️ Сильно распространено мнение, что компанию вызывают на комиссию в ИФНС по месту учёта её проблемного контрагента. Это не так. Вызывают в инспекцию, которая непосредственно отрабатывала сложный разрыв.

💬 Можно ли не ходить на такую комиссию?

💬На комиссиях всегда угрожают выездной проверкой. Может ли «чужая» налоговая провести проверку?

ℹ️ «Чужая» налоговая не может назначить и провести налоговую проверку в отношении вашей компании. По результатам комиссии и окончанию отведенного на уточнение обязательств времени ИФНС отчитается о результатах проведённой работы в Управление, которое уже может поручить ИФНС по месту вашего учёта провести проверку.

💬 Если назначат проверку, будут проверять только взаимоотношения с данным контрагентом?

ℹ️ По результатам комиссий как правило назначают тематическую налоговую проверку по НДС за конкретные налоговые периоды. То есть проверка будет не только по взаимоотношениям с проблемным контрагентом.

То есть проверка будет не только по взаимоотношениям с проблемным контрагентом.

💬 Можно ли не платить и избежать проверки?

ℹ️ Чтобы избежать проверки необходимо убедить налоговый орган в том, что вы не являетесь выгодоприобретателем во взаимоотношениях с проблемным контрагентом. Задача достаточно сложная, но у нас имеется значительный положительный опыт в этом вопросе.

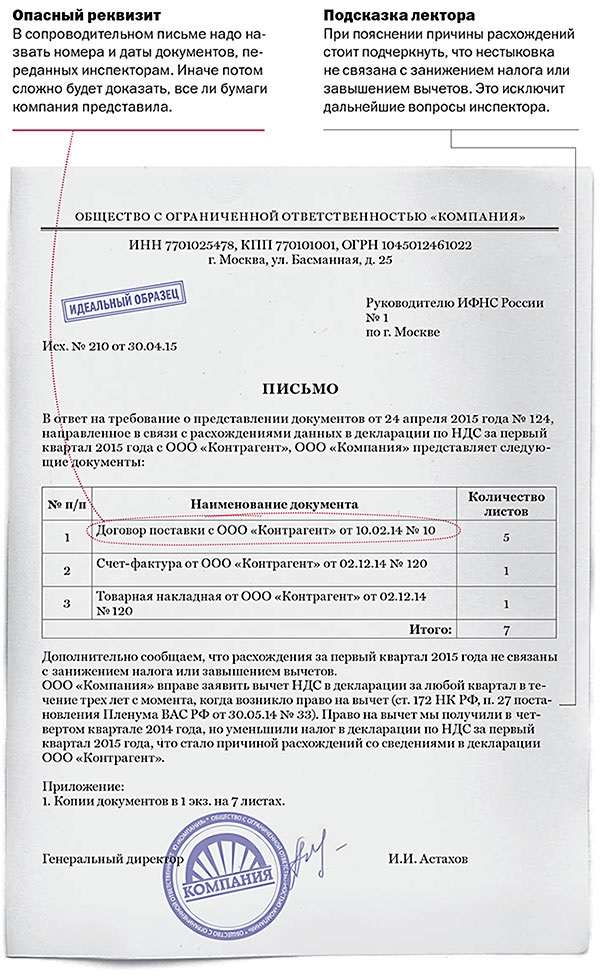

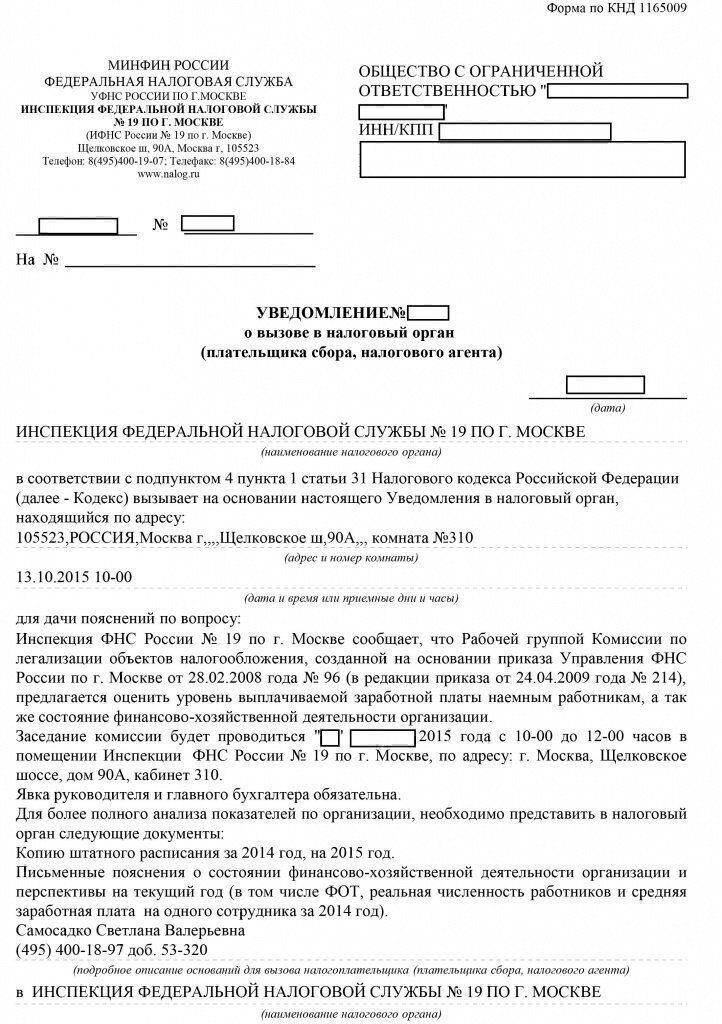

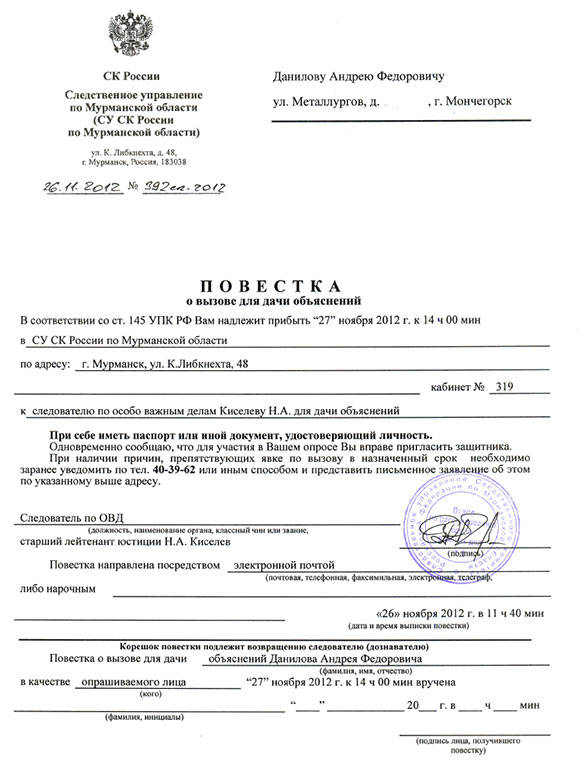

Вызов в Федеральную Налоговую Службу. Как вести себя на Комиссии налогоплательщику

Налоговый кодекс Российской Федерации, глава 14, предусматривает создание специальной Комиссии для осуществления полного контроля за внесением налогов в государственный бюджет. Принцип работы комиссии состоит в рассмотрении дел налогоплательщиков, имеющих различные проблемы с налоговой базой. По инициативе членов Комиссии такие налогоплательщики получают письменное уведомление о том, что должны прибыть на заседание Комиссии. В каждом отдельном регионе создается своя подобная Комиссия, неявка на которую грозит административным штрафом. Естественно, что не всем проштрафившимся в данном налоговом квартале, поступают подобные приглашения. Более подробно о категориях граждан, которые попадают под критерии отбора изложено в Письме ФНС России от 17.07.2013г. №АС-4-2/12722 «О работе комиссий налоговых органов по легализации налоговой базы».

Естественно, что не всем проштрафившимся в данном налоговом квартале, поступают подобные приглашения. Более подробно о категориях граждан, которые попадают под критерии отбора изложено в Письме ФНС России от 17.07.2013г. №АС-4-2/12722 «О работе комиссий налоговых органов по легализации налоговой базы».

В данном письменном документе зафиксировано, что вызову на Комиссию подлежат следующие граждане:

Рассмотрев категории граждан, рискующих попасть в неприятную ситуацию из-за проблем с налогами, следует перейти к цели, которую преследовали создатели Комиссии:

Основная цель данной правительственной финансовой организации состоит в увеличении поступления налогов в бюджет, дл чего она побуждает налогоплательщиков к личному отслеживанию всех налоговых обязательств по своей фирме. Вызов на комиссию должен побудить предпринимателя не нарушать налоговые обязательства, взятые ми на себя впредь.

Для того, чтобы предприниматель, или любое другое лицо, вызванное в Налоговую комиссию чувствовал себя увереннее, он может обратиться за помощью к юристам.

Главное, что следует помнить при таком вызове, это то, что в ведении комиссии находятся вопросы правильного формирования налогов, а также насколько полно уплачены все налоги, такие как:

Прибегнув к помощи в юридическом обслуживании организаций, каждый предприниматель может быть уверен в том, что на Комиссии по НДС у него не будет никаких неприятных сюрпризов.

Рассмотрим подробнее, как происходит вызов на Комиссию, и что там ожидает налогоплательщика:

1. Директору предприятия приходит письменное уведомление, в котором его просят явиться по указанному адресу и времени. Данный документ приходит из Инспекции Федеральной Налоговой Службы России и в нем в обязательном порядке указывается, что налогоплательщик приглашается на заседание с целью его отчета за прошлый квартал по налогам.

2. Кроме того, предпринимателю предложат заполнить особую форму, которая прилагается к вызову, ее нужно заполнить в трех экземплярах и отправить в Инспекцию.

3. На комиссию нельзя не явиться, поскольку неявка строго карается по закону. В случае, когда у генерального директора нет возможности явиться на подобное мероприятие, сделать за него это может главный бухгалтер, бухгалтер, либо другой официальный представитель от компании, имеющий на то разрешение.

4. Также в полученном уведомлении будет значиться номер телефона, по которому нужно обязательно позвонить, чтобы не пропустить дату и день заседания.

Прежде чем отправиться на Комиссию квалифицированные юристы советуют заполнить два приложения, которые прилагаются к пришедшему уведомлению.

1. Приложение №3 «Структура налоговых вычетов по налогу на добавленную стоимость за 20__- 20__гг.». Предприниматель при заполнении этой бумаги должен указать все суммы, которые были начислены по НДС, налоговые вычеты, денежные средства к уплате и доля вычетов.

2. Приложение №8 «Основные сведения об организации». Директор фирмы в обязательном порядке указывает свои личные данные, юридический и настоящий адрес компании, необходимо приложить телефон генерального директора и главного бухгалтера. Кроме того очень важно приложить следующие сведения:

Кроме того очень важно приложить следующие сведения:

— вид предпринимательской, либо любого иного рода деятельности, которой занимается предприятие.

— все сведения о том, когда компания прошла регистрацию, были ли отказы от регистрации, указать их причины.

— указать сведения о наличии Основных средств для уплаты налогов и заработной платы.

— имеются ли в компании транспортные средства.

— количество товаров, которые остаются нереализованными.

— находятся ли в собственности, либо в аренде у компании складские помещения. Если такие имеются необходимо указать их фактический адрес, площадь, а также приложить копии документов на право владения ими.

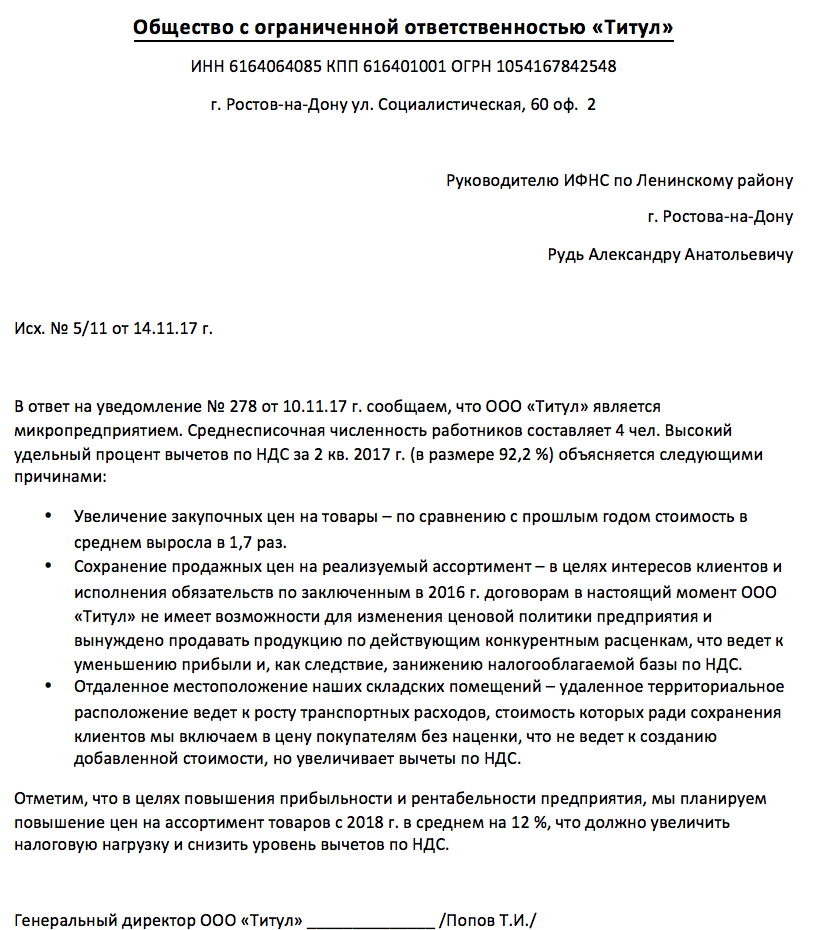

— излагается причина недостаточных выплат в бюджет, тогда как удельный вес налоговых вычетов остается большой. Данный пункт является наиболее важным, потому квалифицированные юристы советуют уделить ему несколько больше времени, чем всему остальному и для пояснения использовать следующие термины и формулировки:

1. Себестоимость товара высока, а торговая наценка снижена, исходя из этого, и была сформулирована сумма налоговых вычетов по НДС, предъявленная к возмещению. Связанно это с особенностью рынка сбыта и находиться в прямой зависимости от сложившейся экономической ситуации в стране.

Себестоимость товара высока, а торговая наценка снижена, исходя из этого, и была сформулирована сумма налоговых вычетов по НДС, предъявленная к возмещению. Связанно это с особенностью рынка сбыта и находиться в прямой зависимости от сложившейся экономической ситуации в стране.

2. Также возможно объяснить небольшую торговую наценку, тем, что компания делает постоянные скидки покупателям, которые готовы оплатить всю сумму на поставленный товар, сразу же после его отправки.

3. При выборе партнера по поставлению услуг, выбираются те, кто готов предоставить отсрочку по платежу, потому вся продукция компании имеет высокую себестоимость.

4. Небольшие выплаты в бюджет предпринимаются с целью повысить ликвидность, а также для того, чтобы избежать недостатка оборотных сумм.

5. Благодаря тому, что торговая наценка невысока, повышается уровень товарооборота, потому данное предприятие имеет ряд преимуществ перед конкурентами, такие преимущества способствуют тому, что между компанией и ее партнерами устанавливаются надежные связи, заключаются контракты с новыми клиентами.

6. Обязательно необходимо указать, что в ходе выполнения своих обязательств по контрактам, компания извлекает достаточную прибыль для того, чтобы своевременно выплачивать заработную плату сотрудникам, налоги и отчисления в бюджет. В официальной форме нужно указать, что компания не имеет претензий от кредиторов.

7. Необходимо сформулировать тезис, который будет звучать примерно так: «Главная цель компании — получение максимальной прибыли, которая в обязательном порядке повысит налоговую нагрузку и по НДС.

В том случае, когда компания уменьшила долю налоговых вычетов по НДС, она может прибегнуть помощи компании, занимающейся юридическим обслуживанием организаций. Опытные в этих делах специалисты советуют указать на тот факт, что результаты последнего квартала показали значительное уменьшение суммы налоговых вычетов, свидетельствует это о том, что наблюдается положительная динамика к увеличению налоговых обязательств.

Квалифицированный юрист обязательно укажет, что главная задача налогоплательщика – это убедить Комиссию в том, что все проблемы, из-за которых он был вызван на обсуждение, временные и не стоят особого внимания.

В ходе обсуждения инспектирующий может задать ряд вопросов, к ответам на которые нужно подготовиться заранее. Для этого не помешает составить предварительную памятку, в которой необходимо указать следующие сведения:

На поставленные вопросы нужно отвечать четко и по существу, поскольку инспектор может прийти к неверному выводу, заключающемуся в том, что налогоплательщик несерьезно относиться к своему делу, а значит его деятельность, сомнительна.

Кроме того, нужно убедить инспектора, что он не сотрудничает с фирмами однодневками, для того, чтобы обеспечить себе формальный документооборот.

Лучше всего обсудить все подготовленные ответы на вопросы с юристом. В случае, если ответы понравятся, и налогоплательщик пройдет по всем пунктам и будет признан инспектором благонадежным, он может предложить компании снизить налоговые вычеты и подать прошение с целью уточнить налоговую декларацию. Когда налогоплательщик выплатит эти требования, все дела с ним будут улажены. Отказ же грозит выездной контрольной проверкой.

Опытный юрист, обязательно укажет на необходимость следовать этим указаниям, но если такого желания нет, то просто нужно формально согласиться, чтобы на некоторое время получить отсрочку, которая даст возможность привести все дела в порядок.

Также потенциальный налогоплательщик может обратиться к юристам, для того, чтобы выяснить, попадает ли он под категорию лиц, вызываемых на Комиссию. Таких категорий несколько, к ним можно отнести следующих предпринимателей:

1. Предпринимателей, заявивших о налоговых убытках от осуществления финансово-хозяйственной деятельности.

2. Налогоплательщики, чья налоговая нагрузка снижена, в том числе и по НДС

3. Налогоплательщики, не задекларировавшие полученные доходы.

Перечислять все категории не стоит, поскольку только консультация у юриста сможет обеспечить предпринимателю полное отсутствие претензий и вопросов со стороны Налоговой службы. Обратившись за юридической консультацией в нашу юридическую компанию, налогоплательщик получит максимум необходимой информации, для того, чтобы пройти все собеседования при вызове на Комиссию, и заслужить доверие инспектора, получив необходимое подтверждение законности своей деятельности. Также юрист окажет консультацию, которая поможет избежать возможного вызова в подобный государственный орган.

Также юрист окажет консультацию, которая поможет избежать возможного вызова в подобный государственный орган.

что о нем нужно знать? — СКБ Контур

Налоговые органы доработали регламент по проверке деклараций по НДС. Программный комплекс АСК НДС-2 заменен на «Контроль НДС». Это мера связана с желанием пресечь лазейки недобросовестных оптимизаторов, которые до сих пор ищут способы, как обойти систему.

Оптимизаторы привлекают красноречивыми лозунгами, предлагая якобы «самые надежные цепочки», «самых проверенных ”белых“ контрагентов» и др. Кто-то до сих пор продолжает пользоваться подобными незаконными предложениями. В ответ налоговые органы предпринимают контрмеры и пытаются прикрыть эту деятельность.

Но есть и такие налогоплательщики, которые никогда не использовали «серые» схемы и тоже получают требования от налоговиков. Почему к ним возникает подозрение?

Чтобы это понять, нужно для начала разобраться, как осуществляется налоговый контроль с помощью программного комплекса, как нужно действовать и формировать правовую позицию, отвечая на требования налоговиков.

На этот и другие вопросы на конференции «Снижение налоговых рисков: тренды 2020» ответила Кира Гин, управляющий партнер «Гин и партнеры».

Что изменилось в автоматизированной системе налогового контроля

Программные комплексы, которыми пользуются налоговые органы, были доработаны и усовершенствованы.

Так, например, появился отдельный модуль «Операции особого контроля». Конечно, в первую очередь он рассчитан на выявление тех, кто напрямую использует схемы по оптимизации, хотя может коснуться и бизнеса, не прибегающего к ухищрениям, но так или иначе работающего с контрагентами, которые используют эти схемы. Причем они могут использоваться контрагентами второго и даже третьего звена.

Налоговые органы ищут выгодоприобретателя, чтобы предъявить ему претензии в получении необоснованной налоговой выгоды. Поэтому в процессе анализа подозрение в выгодоприобретательстве может возникнуть и к «белой» компании, которая в принципе не использует никакие схемы.

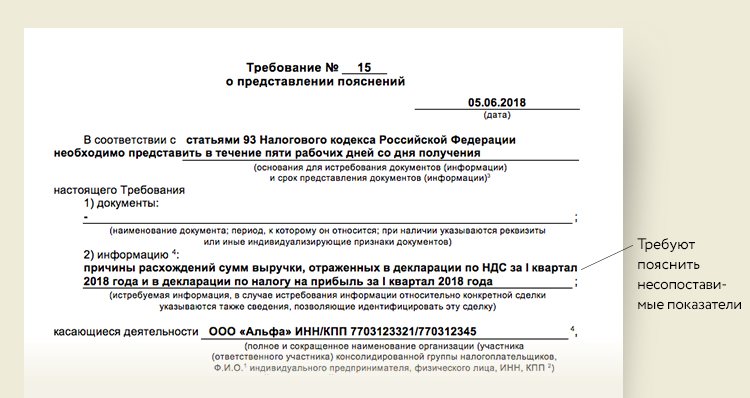

Ранее в системе были возможны какие-то претензии только по разрывам (данные, отраженные в декларации по НДС у контрагента, не отражены в вашей декларации) и проверкам НДС (данные, отраженные в декларации у контрагента, не совпадают с вашими данными). Если налоговая выявляет разрыв или несоответствие, вы получаете требование о предоставлении документов. Налоговая начинает выяснять, кто является выгодоприобретателем в этой цепочке.

Сейчас под особый контроль налоговых органов попадают несколько операций:

- расхождения по журналам;

- нарушение контрольных соотношений;

- сомнительные начисления;

- несопоставляемые операции (дробления счетов-фактур на разные периоды, использование счетов-фактур до 2015 года и т.д.).

Сейчас, благодаря внедрению модуля «Операции особого контроля», те, кто еще три года назад воспользовался супернадежной оптимизацией, будут отмониторены. У налоговых органов появится повод разобраться в схемах и попытаться определить выгодоприобретателя, чтобы предъявить ему претензии.

Налоговый контроль стал многоступенчатым процессом. В нем задействованы все налоговые органы, начиная с МИФНС по камеральному контролю и заканчивая самой ФНС. В контроле участвуют и федеральные налоговые органы, и управления субъектов.

Как выявляются «технические» компании

Сейчас компании могут получать требования с приложением поручения из дальней региональной инспекции в связи с проверкой юрлица, о сотрудничестве с которым они плохо помнят.

Узнать о предстоящих проверках ФНС, ПФР и ФСС, Роспотребнадзора, Инспекции труда, МЧС и т.д.

Это значит, что налоговая инспекция, где стоит на учете такой контрагент, выяснила, что на самом деле это «техническая» организация. Налоговики выявили разрыв, и им нужно отработать всю цепочку деловых контактов. Именно поэтому они отсылают поручения об истребовании документов по всем организациям, которые находятся в «дереве связей» с «технической» компанией. Такой подход позволяет выйти на выгодоприобретателя.

Вся работа по новому регламенту направлена на сбор информации и формирование доказательной базы. Это помогает прояснить факты и обстоятельства, на основании которых впоследствии предъявляются претензии по ст. 54.1 НК РФ (получение необоснованной налоговой выгоды).

Какая информация собирается по «техническим» компаниям

В системе отражаются результаты и протоколы допросов директоров, передача информации в правоохранительные органы, аннулирование электронной подписи, внесение в ЕГРЮЛ записей о недостоверности и пр. Цель заключается в том, чтобы предъявить налогоплательщику собранную информацию.

Бремя доказывания невиновности лежит на налогоплательщиках, поэтому им нужно позаботиться о том, чтобы включиться в работу с налоговыми органами как можно раньше, чтобы купировать претензии в самом начале.

«Сущностные» компании: кто к ним относится

В новом регламенте проверок появилось понятие «сущностных» компаний.

Еще недавно компании условно делились на «зеленые», «желтые» и «красные», и все стремились быть «зелеными». Именно эти «зеленые» компании будут считаться сущностными, и они будут первыми подозреваемыми в получении необоснованной выгоды.

Именно эти «зеленые» компании будут считаться сущностными, и они будут первыми подозреваемыми в получении необоснованной выгоды.

В автоматизированную систему теперь попадет любая информация, которая помогает установить связи между контрагентами и их роли в цепочке.

Система баллов: как собирается информация по выгодоприобретателю

В системе есть огромный раздел для заполнения информации. Введена система баллов, которые присваиваются компании на основе анализа около 30 показателей. Эти показатели включают в себя информацию об имуществе, штате и др.

За каждый сущностный критерий присваиваются баллы. Чем больше баллов, тем «сущностнее» компания и тем больше рисков, что она является выгодоприобретателем.

Снижение рисков на каждом этапе работы с НДС: правильная подготовка декларации, исключение ошибок и расхождений в счетах-фактурах, быстрый ответ на требования ФНС.

Попробовать бесплатноЕсть в регламенте такой критерий, как платежеспособность выгодоприобретателя. Платежеспособность выявляется через анализ соотношения суммы уплаченных налогов с суммой «схемных» вычетов, которые обнаружил налоговый орган. Когда возникает большой разрыв, но при этом выставлена мизерная сумма уплаченных налогов, появляются подозрения.

Платежеспособность выявляется через анализ соотношения суммы уплаченных налогов с суммой «схемных» вычетов, которые обнаружил налоговый орган. Когда возникает большой разрыв, но при этом выставлена мизерная сумма уплаченных налогов, появляются подозрения.

Быстрая смена контрагента становится невозможной

Некоторые оптимизаторы обещают быстро менять контрагентов в случае возникновения каких-либо разрывов в цепочках. Этот ход учтен в новом регламенте — появилось такое понятие, как условно устраненные расхождения.

Устранение возникших разрывов путем замены контрагента или счетов-фактур становится дополнительным триггером, который привлечет внимание налоговых органов и подтвердит наличие схемы.

Ликвидация как повод для проверки

Совершенствование контроля нацелено на то, чтобы отмечать потенциальных выгодоприобретателей, которые замечены в применении налоговых схем.

И если выгодоприобретатель уже определен и в отношении него вдруг инициирована процедура добровольной ликвидации или исключения из ЕГРЮЛ, то это становится поводом для принятия решения о проведении выездной налоговой проверки.

Если контрагент ликвидирован либо исключен из ЕГРЮЛ, то в ходе проверок вопросы могут возникнуть и к абсолютно «белым» компаниям, которые с ним сотрудничали.

Экономьте время на оценке надежности компании и снижайте коммерческие и налоговые риски по сделке.

Узнать большеПредставьте ситуацию: три года назад ваш контрагент вел бизнес по букве закона, но сейчас он ликвидирован, и вы неожиданно получаете требования по этой компании — налоговые органы подозревают, что имели место какие-то схемы и путем ликвидации ваш контрагент замел следы.

Направление требований

На начальном этапе проверок налоговые органы направляют требования. Это первый шаг, который позволяет прощупать цепочку и «дерево связей». Налоговики пока только собирают информацию.

Игнорировать требования крайне нежелательно. Но при этом важно их анализировать, не забывая о своих интересах как налогоплательщика.

Вызов на комиссию

Эта мера необходима для того, чтобы лично убедиться, насколько верны подозрения, что вы являетесь выгодоприобретателем. В то же время Налоговый кодекс не предусматривает каких-либо комиссий. Но есть допросы, которые могут проводиться в рамках выездных или камеральных проверок.

В то же время Налоговый кодекс не предусматривает каких-либо комиссий. Но есть допросы, которые могут проводиться в рамках выездных или камеральных проверок.

Сейчас зачастую налогоплательщиков вызывают даже не в те отделения инспекций, где они стоят на учете. И связано это с тем, что отработкой разрывов могут заниматься любые инспекции, в том числе те, на учете в которых стоит «разрывник».

С одной стороны, такой подход выглядит странно, есть соблазн игнорировать такие требования налоговых органов. С другой стороны, чем раньше вы включитесь в процесс взаимодействия с налоговыми органами, предоставляя доказательства и защищая себя на стадии подозрений, тем меньше шансов, что к вам будут предъявлены претензии в рамках выездных проверок.

Направление информационных сообщений

Сообщения ставят в известность о выявлении схем, в них налогоплательщику предлагается подать уточненную декларацию и доплатить в бюджет.

В отдельных случаях налогоплательщику лучше письменно обозначить свою позицию и предоставить налоговой имеющиеся доказательства.

Как избежать проблем при налоговых проверках

Для начала нужно забыть об услугах оптимизаторов. Все обещания, которые они дают, не имеют никаких оснований и не работают в современных условиях. Скорее оптимизаторы становятся серьезным источником проблем.

Не игнорируйте требования налоговых органов. На них нужно отвечать в любом случае. Если вы считаете, что оно незаконны, то предоставьте мотивированный отказ или документы, обеспечивающие вам защиту.

Проявляйте проактивность. Получение требования — это сигнал о том, что вами уже заинтересовались как участником какой-то цепочки, поэтому у вас пытаются раздобыть информацию и доказательства для предъявления претензии по ст. 54.1 НК РФ. Поэтому не ждите выездных проверок, а начинайте действовать уже в момент получения требований.

Какие ошибки совершают налогоплательщики

1. Считают, что отвечать на требования — это забота главного бухгалтера.

Это не так. Главный бухгалтер не следит за налоговой практикой так тщательно, как налоговые юристы. Они не занимаются оценкой законности или незаконности требований и формированием доказательств, так как это не входит в их компетенции. Поэтому они не смогут понять, что может играть в вашу пользу, а что сыграет против вас.

Они не занимаются оценкой законности или незаконности требований и формированием доказательств, так как это не входит в их компетенции. Поэтому они не смогут понять, что может играть в вашу пользу, а что сыграет против вас.

2. Чтобы не ссориться с налоговой, вы готовы предоставить все документы по максимуму.

Сейчас всё предоставляется по электронным каналам связи и хранится в налоговых органах. Срок привлечения к уголовной ответственности по налоговым преступлениям — 10 лет. Вы должны понимать, что те документы, которые получит налоговая, получат и правоохранительные органы.

3. Идете на допрос или комиссию без юриста.

Как предпринимателю подготовиться к допросу

4. Надеетесь, что вас спасет «идеальный» пакет документов по контрагенту.

Все знают, что проверка контрагента начинается со сбора ключевой информации о нем. Это действительно важный этап, который нельзя игнорировать. Но в целом нужно понимать, что волшебного списка документов, которых будет достаточно налоговой, нет и не будет.

Но чем «сущностнее» выглядит контрагент, тем меньше риск возникновения претензий к вам.

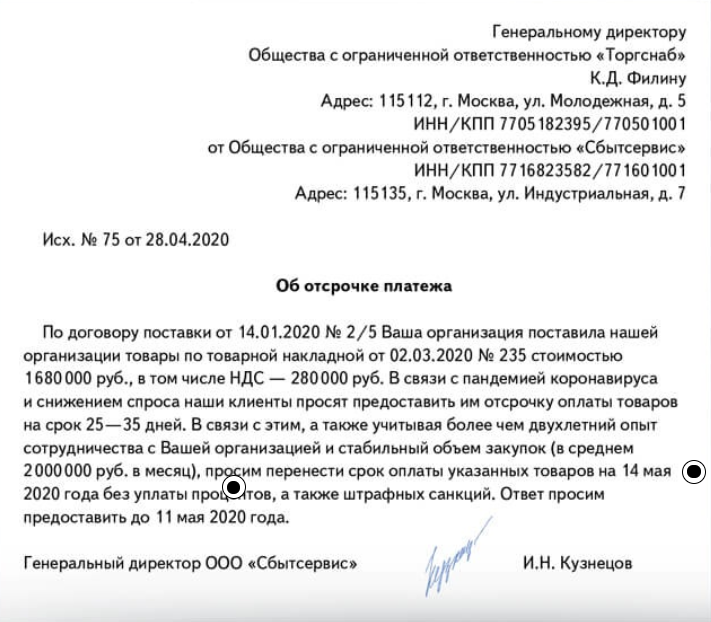

Вызвали на налоговую комиссию по разрывам НДС: что делать?

23 марта 2020 в 18:34

3354

Одной из причин, по которой представителя бизнеса могут вызвать на комиссию в ФНС, являются так называемые налоговые разрывы, в том числе разрывы по НДС. Такой подход налоговики применяют все чаще: вместо выездных проверок, которые сопряжены с большим объемом подготовительных действий и требуют привлечения значительного количества персонала, намного проще пригласить представителя компании, которая подозревается в недоплате налогов или других нарушениях, в отделение ФНС с целью дачи пояснений по тому или иному эпизоду. Что же делать, если вас пригласили на налоговую комиссию, что представляет собой разрыв НДС и когда он может возникнуть? Разберемся в данном материале

Что такое налоговый разрыв и разрыв по НДС

В терминологии работников ФНС налоговым разрывом называется расхождение между суммой налогов, реально уплаченных в бюджет, и расчетной суммой налоговых платежей за отчетный период. При этом разрывом будет считаться только такое расхождение, когда компания уплатила налогов меньше, чем должна была согласно действующему законодательству, переплата налогов нарушением не считается и разница будет зачтена на следующий отчетный период.

При этом разрывом будет считаться только такое расхождение, когда компания уплатила налогов меньше, чем должна была согласно действующему законодательству, переплата налогов нарушением не считается и разница будет зачтена на следующий отчетный период.

Соответственно, если речь идет о разрыве НДС, были выявлены расхождения по налогу на добавленную стоимость, то налогоплательщик уплатил в бюджет меньше, чем должен был.

Налоговые разрывы могут возникать по различным причинам, среди которых:

- ошибки при подготовке налоговой декларации — если при оформлении отчетности были допущены ошибки — это может привести к расхождениям в суммах налогов;

- незнание законодательства в области налогового права — если лица, которые заняты исчислением налогов на предприятии, не ориентируются во всех нюансах законодательства, это может приводить к различным ошибкам;

- умышленные попытки уклонения от уплаты налогов — некоторые компании специально занижают налогооблагаемую базу с целью заплатить меньше налогов, чем этого требует законодательство;

- сотрудничество с ненадежными контрагентами — если компании, с которыми вы сотрудничаете, реализуют различные схемы по уходу от налогов, это может привести к возникновению расхождений по НДС и для вашего предприятия.

Любая из этих причин, а также другие обстоятельства, могут привести к тому, что в бюджет будет уплачено налогов меньше, чем этого требуется по закону. В результате возникнет разрыв НДС или по другому налогу.

Когда могут вызвать в налоговую при разрывах НДС

В последние годы налоговики последовательно реализуют программу по уходу от большого количества выездных проверок, заменяя их другими видами налогового контроля. И вызов на комиссию в отделение ИФНС отлично вписывается в эту тенденцию — все чаще представителей компании вызывают для дачи разъяснений вместо организации полноценного выездного аудита по месту регистрации налогоплательщика. С одной стороны, это можно расценивать как облегчение для бизнеса — все-таки, вызов на комиссию не такой стрессовый для сотрудников компании, с другой — это также требует от представителей налогоплательщика определенных действий по отстаиванию своих интересов и может привести к штрафам и другим санкциям, аналогично выездным проверкам.

Определение разрывов по НДС в большинстве случаев происходит в автоматическом режиме после анализа поданных деклараций. При этом особое внимание налоговиков уделяется тем компаниям, которые в прошлом уже были замешаны в различных схемах по уклонению от налогов или других подобных нарушениях, а также их контрагентам. Одна из типичных ситуаций при выявлении разрыва по НДС: одна из компаний, участвующих в сделке, не внесла информацию о контракте в свою отчетность, а другая внесла все сведения. Соответственно, различие сразу будет зафиксировано, и для первой компании шансы быть приглашенной на комиссию в ФНС будут очень высоки.

Что делать, если вас вызывают в налоговую

Для налогоплательщиков при вызове на комиссию в ФНС есть два варианта развития событий:

- согласиться с требованиями налоговиков — если нарушения со стороны компании действительно были, самым лучшим вариантом будет признать обоснованность притязаний со стороны налоговой и заплатить недостающие налоги;

- оспорить требования в установленном порядке — если, по вашему мнению, никаких разрывов НДС не было, и требования ФНС неправомерны можно обратиться с жалобой в вышестоящую инстанцию или в суд.

При наличии аргументов в вашу пользу и юридической поддержке шансы на положительное решение достаточно высоки.

При наличии аргументов в вашу пользу и юридической поддержке шансы на положительное решение достаточно высоки.

Какой из вариантов предпочесть — зависит от конкретных обстоятельств, в которых находится налогоплательщик. Чтобы определить, как действовать дальше, лучше всего обратиться за юридической помощью. Но еще лучше не нарушать налоговое законодательство и следить, чтобы разрывы по НДС не возникали.

7 ½ причин вызова в налоговую

Для того, чтобы быть готовым к посещению налоговой необходимо соблюсти следующий алгоритм:

1. Выяснить в какой отдел и зачем вызывают. Часто ответ на этот вопрос есть в самом

запросе: по крайней мере причина вызова. Но если причины нет, то самый простой

способ узнать это – позвонить по телефону, указанному в официальной бумаге.

2. Выяснить реальную причину вызова. Не просто на допрос по контрагенту, а по

какому конкретно и за какой период.

3. На основании полученных сведений произвести подготовку к посещению

налоговой

4. Явиться в налоговую в согласованное время и «закрыть» вопрос

Явиться в налоговую в согласованное время и «закрыть» вопрос

А теперь собственно перейдем к самым распространенным причинам вызова в налоговую,

рассмотрев от самых безобидных до самых проблемных.

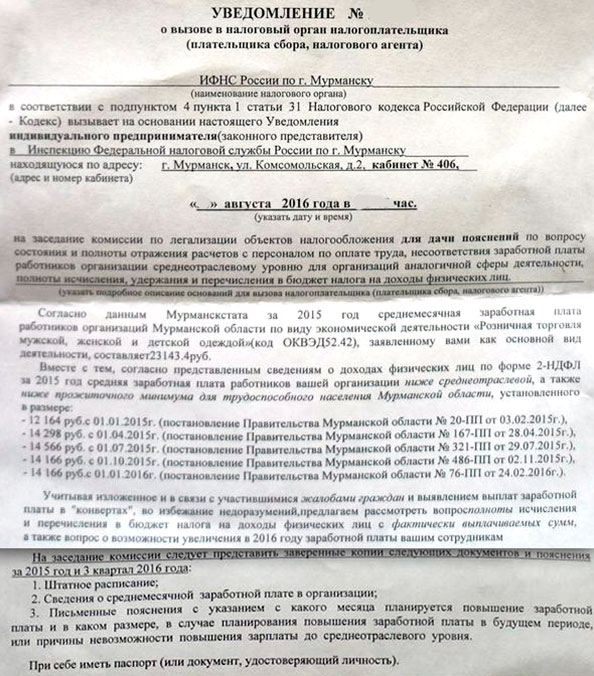

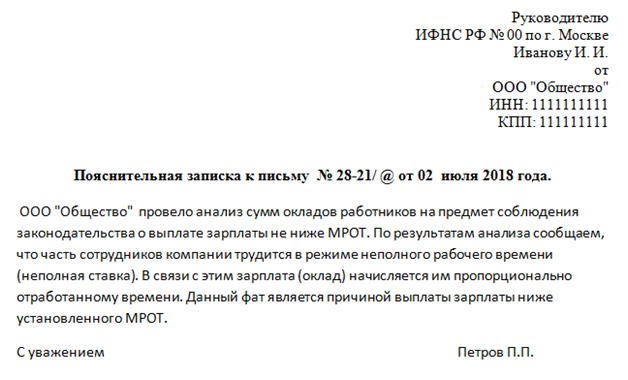

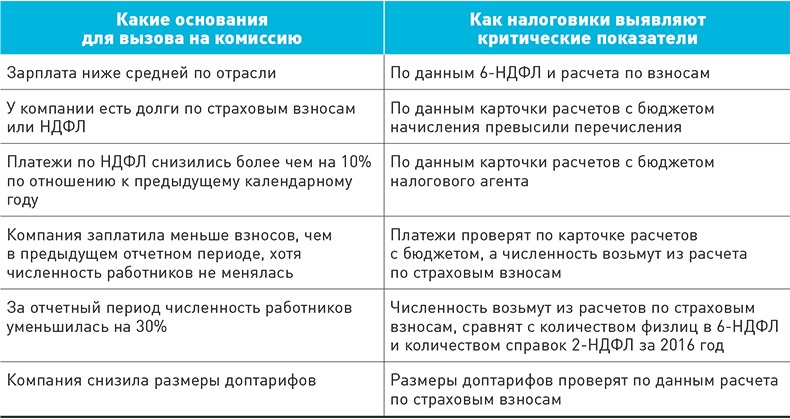

1. Низкий уровень заработной платы. В целях увеличения собираемости налогов,

налогоплательщиков с низкими показателями вызывают «пропесочить». Такие

комиссии проходят как в районных администрациях, так и в самих налоговых.

Состав бывает разным: от многочисленного, куда входят администрацияпрокуратура-налоговая-пожарники-роспотребнадзор-куча непонятных людей до

малочисленного: замначальника налоговой + 1-2 налоговика. Вопрос на такой

комиссии бывает чаще всего один: как на такую ничтожную заработную плату как

в вашей фирме можно прожить работнику. Намекают, что есть подозрения, что в

вашей фирме платят зарплату в конвертах. К такой комиссии легко подготовиться.

Есть 2 варианта на выбор: а) Вы приносите приказ, датированный первым числом

текущего месяца, с новым штатным расписанием и искренне недоумеваете как так

совпало, что ваше плановое повышение окладов до среднеотраслевых совпало во

времени и пространстве с вызовом на комиссию б) приносите объяснительную и

штатное расписание, объясняющие что на самом деле оклады у вас такие, что

работники Газпрома рыдают от зависти, только загрузить своих работников

работой на целый день не можете, вот и работают они 1-2 часа в день-неделю

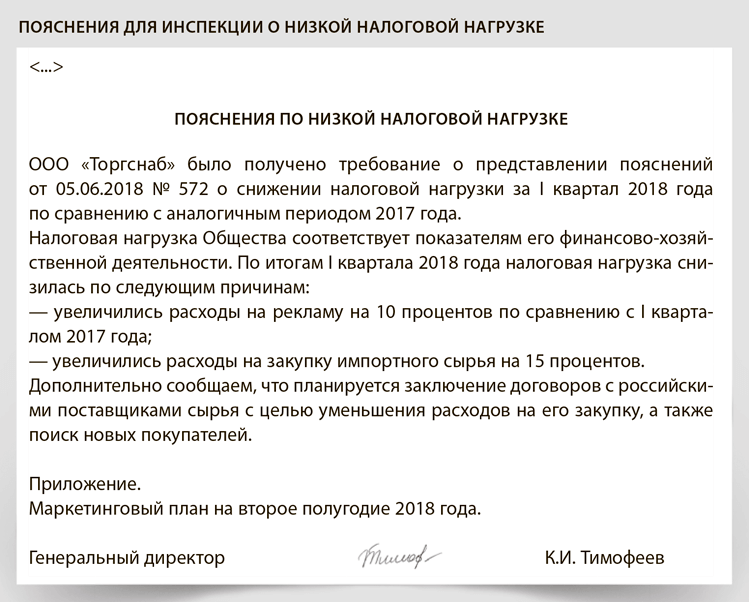

2. Низкая налоговая нагрузка. У налоговиков есть регламентный документ сколько,

Низкая налоговая нагрузка. У налоговиков есть регламентный документ сколько,

по их мнению, должны быть минимальная налоговая нагрузка в каждой отрасли в

процентах от оборота. Если вас вызвали пообщаться по этой теме,

подразумевается, что в отношении вас есть подозрения, что вы платите не все

налоги. И, положа руку на сердце, подозрения эти чаще всего обоснованные. Вызов

в налоговую по этой теме – повод задуматься над методами и объемом налоговой

оптимизации, ибо работать, постоянно находясь под пристальным вниманием

фискальных органов, не самый лучший путь к развитию бизнеса. Но это будет уже

работа над ошибками, а к посещению инспекции необходимо подготовить

объяснительную, где грамотно и жалобно рассказать про особенную особенность

вашего бизнеса, выраженную в краткосрочной стратегии завоевания рынка с

помощью демпинга, отягощенную хроническим несезоном и помноженную на

низкий уровень управленческих решений приведший к повышенным

коммерческим расходом. Однако буквально за час до вызова в налоговую вы

Однако буквально за час до вызова в налоговую вы

наконец-то приняли новую стратегию, где уровень вашей маржи существенно

повысится, затраты понизятся, а налоговая нагрузка станет одной из лучших в

отрасли.

3. Отсутствие по месту регистрации. Один из смертных грехов в текущей

действительности. Нормативные акты налоговиков заставляют их проверять

наличие фирмы по юридическому адресу. Зачастую предприниматели халатно

относятся к данному вопросу, полагая, что расхождения ни на что не повлияют.

Это заблуждение может дорого обойтись бизнесу. И дело не в штрафе, который

выпишут налоговые органы. Самое страшное, что в выписку ЕГРЮЛ внесут

примерно такую запись «Не находится по месту регистрации / связи с директором

нет». А это уже черная метка. Банки вынуждены мониторить выписки, а

предоставление недостоверных сведений о местонахождении бизнеса одна из

основных причин «блокировки» счета. В зависимости от политики банка с вами

либо расторгнут договор на банковское обслуживание, либо дадут достаточно

небольшой срок для устранения недостоверных сведений. Но только банком ваши

Но только банком ваши

неприятности не ограничатся. «Черная метка» в ЕГРЮЛ перевод вас в разряд

сомнительных компаний. Любая фирма при заключении договора с контрагентом

должна проявлять должную осмотрительность, чтобы не быть обвиненной в

заключении сомнительной сделки (и как следствие отказ в вычетах НДС). А

отсутствие вас пор месту регистрации автоматически переводит вас в разряд

неблагонадежных контрагентов. Так что как только перед вами возникла реальная

возможность потерять бизнес из-за юридического адреса, необходимо привести

документы в соответствие с действительностью: подать новые сведения в

налоговую, зарегистрировать изменения и подать новые документы в банк

4. Штраф за несвоевременную подачу отчета. Самая понятная и однозначная

ситуация: или вы нарушили срок или налоговая что-то напутала (например, при

приеме уточненных деклараций). В самом требовании обычно указывается куда

нужно явиться и телефон исполнителя. Если у вас есть подтверждение того, что вы

Если у вас есть подтверждение того, что вы

исполнили свои обязанности налогоплательщика вовремя, то снимаете копию,

созваниваетесь с ответственным в налоговой и относите документы. Если же

виноваты, то на первый раз вас должны простить: вас конечно признают виновным

в совершении налогового правонарушения (звучит грозно) и назначат

административное наказание в виде устного замечания (звучит не очень

угрожающе). Однако при всём отсутствии трагизма в ситуации вы все-таки

виновны и вас наказали, а повторное нарушение приведет вас к статусу злостного

правонарушителя, чего лучше избегать. А также не забывайте, что всегда есть

шанс за административное правонарушение получить замечание: закон содержит

такую возможность. Посидеть и придумать причину почему именно сейчас вас не

стоит штрафовать (штраф приведет к разорению фирмы, лишению рабочих мест

работников и голодной смерти вас лично), а потом оформить её в виде ходатайства

не займет много времени. Выгоду же может принести, ну а если не получится, то,

Выгоду же может принести, ну а если не получится, то,

по крайней мере, вы попробовали, за ходатайство дополнительно не наказывают.

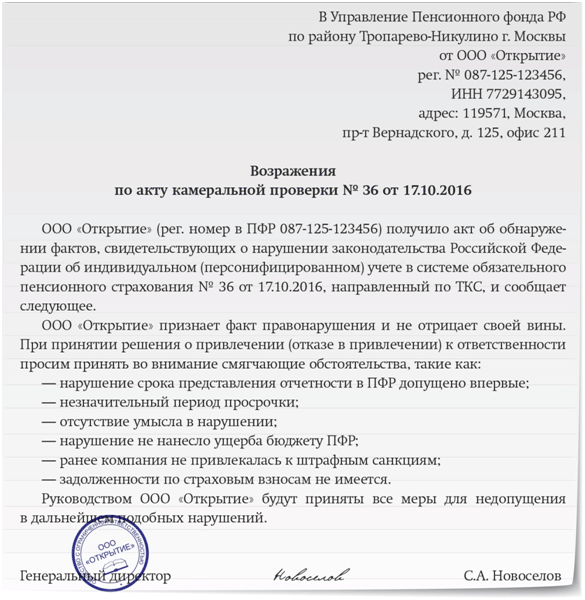

5. Беседа по итогам камеральной проверки. Предпосылки для данного вызова,

скорее всего, у вас уже были: налоговая направляло требование о предоставлении

документов по конкретным контрагентам. Вы их добросовестно предоставили, а

вот ваш контрагент, возможно, нет. Или ваш контрагент предоставил, а его

поставщики имеют все признаки сомнительных компаний (на сленге налоговиков –

краснота, именно таким цветом раскрашивает СУР АСК НДС-2 сомнительные

фирмы). У налоговой же имеются свои показатели и ей приходится из этой

ситуации выкручиваться. В большинстве случаев вызов осуществляется

посредством звонка с примерным текстом «Вы бы подошли по итогам камеральной

проверки пообщаться». В такие моменты важно осознавать, что юридической силы

данный звонок не имеет, но и конфликтовать с фискалами вряд ли целесообразно.

Срок вызова обычно от «Да сегодня во второй половине дня забегайте» до

«Давайте завтра». Бояться такого вызова не стоит, но расслабиться не получится. С

большой вероятностью ждёт вас в налоговой задушевная (или не очень) беседа на

тему «Что же вы каких поставщиков выбираете? У них же реальные проблемы!»

(сами поставщики обычно об этом ни сном, ни духом). Смысл всего этого

разговора всяческими увещеваниями (больше в арсенале инспекторов нет никаких

инструментов) заставить налогоплательщика убрать из вычетов НДС (программамаксимум) или в дальнейшем исключить такие фирмы из контрагентов. В данном

разговоре очень помогает домашняя заготовка «Должная осмотрительность».

Применяется она сразу же после вопроса налоговиков в виде возгласа бухгалтера

или директора «Да что вы такое говорите? Мы ж и документы их проверили и на

сайт заглянули и в офисе их побывали, да и работаем с ними еще с

дореволюционных времен. МЫ ЭТО И ДОКАЗАТЬ МОЖЕМ». Способ

действенный, если это действительно домашняя заготовка: вы про своего

контрагента знаете все или почти все. Если же директор поставщика массовикзатейник (о чем имеется запись в реестре), располагается фирма по адресу

Если же директор поставщика массовикзатейник (о чем имеется запись в реестре), располагается фирма по адресу

массовой регистрации (что само по себе не страшно), упоминаний о сайте нет и не

будет (но при этом поставщик продал вам продукции на много миллионов с

отсрочкой на много лет), телефон этой фирмы съела ваша собака, а на память вы

его не помните, ну и так далее, то вряд ли ваши слова внушат доверие. Но и тут не

стоит отчаиваться, необходимо просто подготовить все доказательства вашей

добросовестности, ну или, на крайний случай, восстановить этот НДС и задуматься

о своих дальнейших действиях.

6. Просьба-требование предоставить данные по поставщикам. Можно

рассматривать как вариант продолжения беседы на тему «Что же вы с какими

поставщиками работаете?». Зачастую выдают целый список организаций –

поставщиков, где рядом с непонятными компаниями соседствуют достаточно

приличные и крупные бизнесы. Причина этому довольно проста: СУР АСК НДС-2,

программный комплекс, контролирующий цепочки начисления НДС. Плюс

Плюс

инструкция ФНС, которая требует сопоставлять данные в «ручном» режиме. По

факту идет проверка налогоплательщиков на проявление должной

осмотрительности при выборе контрагента. Про сам алгоритм проявления этой

самой осмотрительности подробно останавливаться не будем (рассмотрено в

другой статье), только отметим, что проявлять ее не очень сложно и обязательно

нужно. Собираем досье на каждого поставщика (если не озаботились об этом

ранее) и предоставляем это в налоговую. Обычно этого хватает, что бы у

налоговых органов больше не было к вам претензий.

7. Вызов на допрос в качестве свидетеля. Как бы грозно это не звучало, одна из

самых безобидных причин посещения налоговой. С высокой долей вероятности, у

вашего контрагента (или бывшего покупателя) идет проверка и инспекторы его

налоговой сомневаются в каких-то фактах. Чаще всего такое бывает по

ликвидированным компаниям, где вы занимали руководящие должности.

Алгоритм допроса прост: десяток-другой вопросов по деятельности вашей фирмы

(где был счет, как осуществлялась деятельность, в каком офисе сидели и т.д.) и

столько же по взаимодействию с контрагентом и по подробностям конкретных

сделок. Что бы не подводить контрагента, даже бывшего, лучше заранее

поинтересоваться у инспектора (по телефону «исполнитель» в повестке) по какому

поводу вызывают и по какому контрагенту. Тогда можно будет освежить в памяти

подробности сделок, вспомнить контактные телефоны и т.п. Необходимо помнить,

что от ваших показаний в той или иной мере зависят доначисления, штрафы и пени

вашего контрагента

7 ½ Вызов в налоговую для получения решения о проведении выездной

налоговой проверки. Писать много об этом не стоит, потому что ситуация

однозначная. С вероятностью 99% вы «попали». Откуда такая вероятность? Из

статистики ФНС. 99% выездных проверок заканчиваются доначислениями. Надо

понимать (особенно, если такое решение стало для вас неожиданностью), что вы

проспали этап предпроверки, по вам выдано заключение, что ваши контрагенты не

белые и пушистые, с вас есть что взять и это все утверждено Управлением. К вам идут

с Планом, и это не план проверки, а план по доначислениям (отрицаемый на

официальном уровне). Кто-то пытается договориться на минимальный план, кто-то

нанимает налоговых консультантов со стороны. Если вы чувствуете (ну или знаете

точно), что часть ваших контрагентов были «серыми», то минимальный план — это

благо. Просто посчитайте сколько вы «соптимизировали» и во сколько обойдется

минимальный план. Один из директоров посчитал сумму, которую ему доначислили,

разделил на 36 месяцев и получил сумму равную зарплате менеджера. После чего даже

не стал оспаривать итоги проверки.

Конечно есть еще какие-то варианты с вызовом в налоговую, но основные мы вам

расписали. Страшно только то, что неизвестно, вызова в налоговую боятся не стоит

Налоговые проверки ФНС. Помощь налогового адвоката.

СОГЛАСИЕ НА ОБРАБОТКУ ПЕРСОНАЛЬНЫХ ДАННЫХ

ПОЛЬЗОВАТЕЛЕЙ ИНТЕРНЕТ-САЙТА WWW. DELFARVATER.RU

DELFARVATER.RU

В соответствии с Федеральным законом от 27 июля 2006 г. № 152-ФЗ «О персональных данных» я, субъект персональных данных, именуемый в дальнейшем Пользователь, отправляя информацию через формы обратной связи (далее – Формы) на интернет-сайте www.delfarvater.ru (далее – Сайт), а также на адреса корпоративной электронный почты Адвокатского бюро «Деловой фарватер», заканчивающиеся на @delfarvater.ru (далее – Корпоративная почта), свободно, в своей воле и в своем интересе, выражаю Адвокатскому бюро «Деловой фарватер» (ОГРН 1167700058679; ИННН 9705068808), располагающемуся по адресу: 109240, г. Москва, улица Гончарная, дом 24, (далее – Оператор), согласие на обработку моих персональных данных (далее – Согласие) на следующих условиях.

1. Моментом принятия Согласия является маркировка соответствующего поля в Форме и нажатие на кнопку отправки Формы на любой странице Сайта, а также нажатие на кнопку отправки электронного письма, содержащего персональные данные Пользователя, на адрес Корпоративной почты Оператора.

2. Обработка персональных данных – любое действие (операция) или совокупность действий (операций), совершаемых с использованием средств автоматизации или без использования таких средств с персональными данными, включая сбор, запись, систематизацию, накопление, хранение, уточнение (обновление, изменение), извлечение, использование, передачу (распространение, предоставление, доступ), обезличивание, блокирование, удаление, уничтожение персональных данных.

3. Обработка персональных данных осуществляется как с использованием средств автоматизации, в том числе в информационно-телекоммуникационных сетях, так и без использования таких средств.

4. Согласие дается на обработку следующих персональных данных Пользователя, указанных Пользователем в Формах, в файлах, прикрепленных к Формам, а также информации, направленной на адреса Корпоративной почты:

Фамилия, имя, отчество;

Адрес электронной почты;

Контактный телефон;

Возраст;

Иных персональных данных, указанных Пользователем в Формах или файлах, прикрепленных к Формам.

5. Цели обработки персональных данных:

Идентификация Пользователя;

Взаимодействие с Пользователем, в том числе направление уведомлений, запросов и информации, касающихся услуг Оператора, а также обработка запросов и заявок от Пользователя и установление обратной связи Пользователя с Оператором;

Ответы на запросы Пользователей;

Обеспечение работы Пользователя с Сайтом Оператора;

Направление Пользователям аналитических материалов и информирование Пользователей о предстоящих мероприятиях, организуемых Оператором, а также регистрация Пользователей для участия в таких мероприятиях;

Заключение с Пользователем договоров, в том числе трудовых и договоров на оказание юридических услуг;

Направление Пользователям справочной и иной маркетинговой информации, посредством направления сообщений на адрес электронной почты, которая была указана Пользователем.

Предоставление Пользователям консультаций по вопросам, которые касаются оказываемых Оператором услуг, в целях маркетинговой деятельности и поддержки Пользователей, а также в иных целях, которые не противоречат действующему законодательству Российской Федерации и условиям соглашений между Оператором и Пользователями.

6. В ходе обработки персональных данных Оператор вправе осуществлять сбор, запись, систематизацию, накопление, хранение, уточнение (обновление, изменение), извлечение, использование, передачу (распространение, предоставление, доступ), обезличивание, блокирование, удаление, уничтожение персональных данных Пользователя.

7. Оператор принимает необходимые и достаточные организационные и технические меры для защиты персональной информации Пользователей от неправомерного или случайного доступа, уничтожения, изменения, блокирования, копирования, распространения, а также от иных неправомерных действий третьих лиц.

8. Передача персональных данных Пользователя третьим лицам не осуществляется, за исключением правопреемников Оператора при его реорганизации и лиц, осуществляющих обработку персональных данных по поручению Оператора и от его имени. В случае участия Пользователей в мероприятиях, организуемых Оператором, последний вправе раскрыть соответствующие персональные данные Пользователей лицам, участвующим в организации такого мероприятия.

9. Согласие на обработку персональных данных выдается Пользователем на срок, необходимый Оператору для достижения целей обработки персональных данных.

10. Согласие может быть отозвано Пользователем путем направления письменного заявления в адрес Оператора (109240, г. Москва, улица Гончарная, дом 24) или путем направления письменного заявления на следующий адрес Корпоративной электронной почты: [email protected].

11. Настоящее Согласие действует все время до момента прекращения обработки персональных данных.

Настоящее Согласие действует все время до момента прекращения обработки персональных данных.

12. Понятия, которые используются в настоящем Согласии, должны трактоваться в соответствии с их определениями, которые даны в Федеральном законе от 27.07.2006 N 152-ФЗ «О персональных данных».

|

О. Box 1033

Джексон, MS 39215-1033

О. Box 1033

Джексон, MS 39215-1033 400

Билокси, MS 39530-1601

400

Билокси, MS 39530-1601 О. Box 5794

Meridian, MS 39302

О. Box 5794

Meridian, MS 39302Связаться с нами | Департамент налогообложения

Ответы на многие ваши вопросы можно найти на этом сайте.Прежде чем связаться с нами, просмотрите наши часто задаваемые вопросы и попробуйте нашу страницу поиска, которая выполняет поиск по всем страницам и файлам (включая PDF-файлы) на этом веб-сайте.

Если вы получили письмо, уведомление или счет, позвоните по номеру, указанному в переписке.

| Расположение | Телефон Контактная информация |

|---|---|

| OAHU (Гонолулу): УСЛУГИ НАЛОПЛАТЕЛЯ | Для информации и запросов по государственным налогам Тел .: 808-587-4242 Тел .: 1-800-222-3229 (бесплатно) Факс: 808-587-1488 Телефон для лиц с нарушениями слуха: 808-587-1418 или 1-800-887-8974 (бесплатно) |

| OAHU (Гонолулу): ОТДЕЛ СООТВЕТСТВИЯ | Офис аудита — Тел .: 808-587-1644 Факс: 808-587-1633 Отделение инкассации — Тел: 808-587-1600 Факс: 808-587-1720 Телефон для лиц с нарушениями слуха: 808-587-1418 или 1-800-887-8974 (бесплатно) |

| MAUI | Мауи — Тел .: 808-984-8500 Факс: 808-984-8522 Молокаи — Тел: 808-553-5541 Факс: 808-553-9878 |

| HAWAII | Тел .: 808-974-6321 Факс: 808-974-6300 |

| КАУАЙ | Тел . : 808-274-3456 Факс: 808-274-3461 : 808-274-3456 Факс: 808-274-3461 |

| Кабинет | Имя / Должность | Телефон (808) | Факс (808) | Электронная почта |

|---|---|---|---|---|

| Кабинет директора | ||||

| Исаак У.Чой, временно исполняющий обязанности директора по налогообложению | 587-1540 | 587-1560 | [адрес электронной почты] | |

| Заместитель директора | 587-1540 | 587-1560 | [адрес электронной почты] | |

| Джейсен Ю. Мориками, адвокат по налогоплательщикам | 587-1791 | 587-1560 | [адрес электронной почты] | |

| Адриан Аарона, сотрудник по административным апелляциям | 587-1446 | 587-1560 | [адрес электронной почты] | |

| Сотрудник по общественной информации | 587-1540 | 587-1560 | [адрес электронной почты] | |

| Офисы персонала | ||||

Тед С. Сираиси, сотрудник по правилам Сираиси, сотрудник по правилам | 587-1530 | 587-1584 | [адрес электронной почты] | |

| Дениз Инуайе, специалист по подоходному налогу | 587-1577 | 587-1584 | [адрес электронной почты] | |

| Сет Колби, специалист по налоговым исследованиям и планированию | 587-1440 | 587-4145 | [адрес электронной почты] | |

| Сотрудник службы информационных технологий | 587-1755 | 587-1506 | [адрес электронной почты] | |

| Сотрудник по административным вопросам | 587-1500 | 587-1506 | [адрес электронной почты] | |

| Дженнифер С.Эгами, сотрудник отдела кадров | 587-1511 | 587-1506 | [адрес электронной почты] | |

| Отдел налогового обслуживания и обработки | ||||

| Ники Энн Томпсон, администратор налоговой службы | 543-6811 | 587-1488 | [адрес электронной почты] | |

| Тодд Куромото, менеджер по обработке документов | 543-6813 | 587-1488 | [адрес электронной почты] | |

| Дженнифер Оширо, начальник отдела учета доходов | 587-1790 | 587-1488 | [адрес электронной почты] | |

| Джон Пачеко, начальник отдела налоговых услуг | 543-6812 | 587-1488 | [адрес электронной почты] | |

| Отдел соответствия | ||||

| Кевин Вакаяма, администратор налогового законодательства | 587-1611 | 587-1633 | [адрес электронной почты] | |

| Маделайна Лай, начальник отдела аудита на местах Оаху | 587-1700 | 587-1699 | [адрес электронной почты] | |

| Дональд Курики, начальник аудиторского отделения Офиса Оаху | 587-1622 | 587-1633 | [адрес электронной почты] | |

| Начальник отдела по сбору сборов Оаху | 587-1719 | 587-1720 | [адрес электронной почты] | |

| Районное отделение Мауи | ||||

| Джон Хиггинс, налоговый менеджер округа Мауи | 984-8500 | 984-8522 | [адрес электронной почты] | |

| Окружной офис Гавайев | ||||

| Duquesne Hulihee, налоговый менеджер округа Гавайи | 974-6321 | 974-6300 | [адрес электронной почты] | |

| Районный офис Кауаи | ||||

| Рут Джексон, налоговый менеджер округа Кауаи | 274-3456 | 274-3461 | [адрес электронной почты] |

Наши часы работы

Наши офисы в округах Оаху, Хило и Кауаи работают с понедельника по пятницу, кроме государственных праздников, с 7:45. м. до 16:30

м. до 16:30

Мы работаем в районных офисах Мауи и Кона с понедельника по пятницу, кроме государственных праздников, с 8:00 до 16:00.

Жалобы по гражданским делам / судебный процесс

Директор по налогообложению

Комната 221

830 Punchbowl Street

Honolulu, HI 96813-5094

Адвокат по налогоплательщикам

Если у вас есть проблема с налогами штата, которую вы не смогли решить обычными способами, позвоните адвокату налогоплательщиков по телефону 808-587-1791, по факсу 808-587-1560 или по электронной почте [адрес электронной почты защищен]

Апелляционный офис

Если вы прошли аудит и выполнили оценку DOTAX, с которой вы не согласны, вам может помочь Административная апелляционная служба.Для получения дополнительной информации посетите их веб-сайт.

Сообщение о налоговом мошенничестве / мошенничестве

Вы знаете кого-нибудь или компанию, которая нарушает налоговое законодательство Гавайев? Пожалуйста, свяжитесь с нашим отделом специального исполнения.

Запросы к публичным записям

Чтобы запросить публичные записи в соответствии с Законом о единой информационной практике, отправьте запрос в письменной форме по электронной почте на адрес [адрес электронной почты защищен] или по почте в Департамент налогообложения, офис директора, 830 Punchbowl Street, Rm 221, Honolulu HI 96813.Пожалуйста, предоставьте достаточную контактную информацию, чтобы мы могли связаться с вами, подробное описание запрошенной записи и укажите, как вы хотите получить запись (например, забрать копию, по почте или по электронной почте).

Почтовый адрес для специальных налоговых форм

| Тип возврата | Все округа (Налоговое управление Гавайев) |

|---|---|

| Налог на прибыль без уплаты | с. O. Box 3559 O. Box 3559 Honolulu, HI 96811-3559 |

| Налог на прибыль с уплатой | P.O. Box 1530 Honolulu, HI 96806-1530 |

| Расширение и расчетный налог — Чистая прибыль, HARPTA (N-288 A, B, C) | P.O. Box 1530 Honolulu, HI 96806-1530 |

| Подоходный налог | P.O. Box 3827 Honolulu, HI 96812-3827 |

| Налог на франшизу и общественные услуги | P.O. Box 259 Honolulu, HI 96809-0259 |

| Общий акцизный налог | с.О. Box 1425 Honolulu, HI 96806-1425 |

| Налог на временное проживание и аренду автотранспортных средств | P.O. Box 2430 Honolulu, HI 96804-2430 |

| Налог по безработице | P.O. Box 3223 Honolulu, HI 96801-3223 |

Почтовые адреса для общей корреспонденции

| Тип возврата | РАЙОН ОАХУ | МАУЙСКИЙ РАЙОН | ГАВАЙСКИЙ РАЙОН | КАУАЙСКИЙ РАЙОН |

|---|---|---|---|---|

| Общая корреспонденция | с. O. Box 259 O. Box 259 Honolulu, HI 96809-0259 | Maui — 54 S. High Street # 208 Wailuku, HI 96793-2198 Молокаи — | 75 Aupuni Street # 101 Hilo, HI 96720-4245 | 3060 Eiwa Street # 105 Lihue, HI 96766-1889 |

Расположение районных отделений для личного посещения

Наши офисы в округах Оаху, Хило и Кауаи работают с понедельника по пятницу, кроме государственных праздников, с 7:45.м. до 16:30

Мы работаем в районных офисах Мауи и Кона с понедельника по пятницу, кроме государственных праздников, с 8:00 до 16:00>

| Расположение | РАЙОН ОАХУ | МАУЙСКИЙ РАЙОН | ГАВАЙСКИЙ РАЙОН | КАУАЙСКИЙ РАЙОН |

|---|---|---|---|---|

| Улица | Здание принцессы Рут Киликолани 830 Punchbowl Street Honolulu, HI 96813-5094 | Мауи — Государственное офисное здание 54 S.  High Street # 208 High Street # 208 Wailuku, HI 96793-2198 Molokai — | Hilo — State Office Building 75 Aupuni Street # 101 Hilo, HI 96720-4245 Kona — | Государственное офисное здание 3060 Eiwa Street # 105 Lihue, HI 96766-1889 |

Страница Последнее обновление: 20 июля 2020 г.

Свяжитесь с нами | Налоговое управление штата Аризона

Общий:

(602) 716-6025

Факс:

(602) 542-4772

Электронная почта: [электронная почта защищена]

Если у вас возник спор с Налоговым управлением штата Аризона, который вы не можете разрешить обычными способами, советник по налогоплательщикам может вам помочь.Адвокат по налогоплательщикам выступает в качестве посредника между вами, налогоплательщиком и департаментом и может помочь вам лучше понять свои права налогоплательщика как налогоплательщика штата Аризона.

Ознакомьтесь с Биллем о правах налогоплательщиков, прежде чем связываться с адвокатом по налогоплательщикам. Вам предлагается работать с сотрудниками отдела для решения ваших налоговых вопросов. Если вы считаете, что вам не предоставили свои права, свяжитесь с нами.

Обратитесь к адвокату по налогоплательщикам, если вы:

- Нужна помощь в решении давней налоговой проблемы

- Вы неоднократно пытались связаться с отделом без ответа, или отдел не дал вам ответа к обещанной дате

- Жалоба на ненадлежащее, оскорбительное или неэффективное обслуживание со стороны сотрудников

- Определить политику и методы работы департамента, которые могут препятствовать справедливому отношению к налогоплательщикам

Адвокат по налогоплательщикам не может изменять применение закона или освобождать от уплаты налогов, подлежащих уплате по закону.

Вы не можете связаться с адвокатом по налогоплательщикам, чтобы оспорить существо налогового обязательства или вместо неформальных процедур протеста или обычных административных или судебных процедур для проверки оценки недостатков, действий по взысканию или отказа в возврате.

Обратите внимание: Если вы обращаетесь к адвокату по налогоплательщикам в качестве представителя, вам необходимо иметь заполненную Аризонскую форму 285 в файле в Департаменте, прежде чем представитель департамента сможет обсудить с вами конфиденциальную налоговую информацию.

Уменьшение процентов:

Если у вас есть окончательный счет, по которому были начислены проценты из-за необоснованных ошибок или задержек со стороны отдела аудита налогового управления штата Аризона или персонала по сбору платежей, заполните и отправьте по почте Аризонскую форму 91-5384.

Пожалуйста, не используйте эту форму для запросов о снижении штрафа. Для запросов о снижении штрафа используйте Аризонскую форму 290.

Свяжитесь с нами — Налоговая комиссия штата Айдахо

Свяжитесь с нами

налог.idaho.gov/contact

Наш офис в Бойсе переехал по адресу 11321 W. Chinden Blvd.

Если вам необходимо встретиться с сотрудником налоговой комиссии, позвоните ему напрямую, чтобы записаться на прием.

УВЕДОМЛЕНИЕ ОТНОСИТЕЛЬНО ЭЛЕКТРОННОЙ ПОЧТЫ. Налоговая комиссия штата Айдахо не может гарантировать конфиденциальность любой информации, отправленной по электронной почте. Добавьте нас в свою адресную книгу, чтобы быть уверенным, что вы получите наш ответ.

Что нам нужно для обсуждения налогового учета

Налоговая комиссия штата Айдахо обязуется защищать вас и вашу информацию.Мы делаем это, передавая вашу конфиденциальную информацию только вам или вашему законному представителю. Чтобы убедиться, что мы передаем ваши данные должным образом, мы запросим информацию — помимо номера социального страхования (SSN), идентификационного номера работодателя (EIN) или индивидуального идентификационного номера налогоплательщика (ITIN) — которая позволит подтвердить вашу личность.

Вы получите более быстрое обслуживание, если у вас будет следующая информация и документы, доступные при обращении к нам по телефону, электронной почте или лично:

- Государственное удостоверение личности с фотографией — водительские права, паспорт, удостоверение личности

- Номер счета, выданного Налоговой комиссией

- Номер корреспонденции / документ, соответствующий письму, которое мы вам отправили

- Имя, указанное в налоговой декларации, и адрес из последней подачи

- Ваше имя, если вы представляете налогоплательщика

- Статус подачи при последней поданной декларации

- SSN супруга

- Номер разрешения (если применимо, e.

грамм. номер счета продажи или удержания)

грамм. номер счета продажи или удержания) - Доверенность (POA)

- Сумма возврата

Общие вопросы

Специализированная помощь

Налог на имущество

Связанные страницы

Общие налоговые вопросы

Если на нашем веб-сайте нет ответа на ваш вопрос, напишите нам по адресу [email protected]. Чтобы помочь нам найти вашу учетную запись, укажите свое полное имя и адрес, а также номер разрешения (если применимо) или последние четыре цифры вашего EIN или номера социального страхования.Пожалуйста, не указывайте полный EIN или номер социального страхования.

Чтобы запросить копий собственной налоговой декларации s, используйте форму STC-06.

Почта

ВОЗВРАТ по налогу на прибыль (физический или юридический)

Налоговая комиссия штата Айдахо

PO Box 56

Boise ID 83756-0056

ПЛАТЕЖИ по налогу на прибыль (

, если отправлено по почте отдельно от декларации; пожалуйста, приложите купон для идентификации) Налоговая комиссия штата Айдахо

PO Box 83784

Boise ID 83707-3784

Другой вид налога ВОЗВРАТ и ПЛАТЕЖИ (разрешенные счета, такие как продажи, удержание, топливо и т.

Д.)

Д.) Налоговая комиссия штата Айдахо

PO Box 76

Boise ID 83707-0076

Общая

перепискаВключая: Запросы информации, запросы о взыскании и выплаты, протесты и апелляции, налог на имущество, ответы на запросы информации

Налоговая комиссия штата Айдахо

PO Box 36

Boise ID 83722-0410

Позвонить

Позвоните нам по телефону (208) 334-7660 в районе Бойсе или по бесплатному телефону (800) 972-7660.

Для звонящих с нарушениями слуха воспользуйтесь службой ретрансляции Айдахо (TDD) по телефону (800) 377-3529.

Свяжитесь с нашим отделом по сбору платежей по телефону (208) 334-7633 в районе Бойсе или по бесплатному телефону (855) 556-4230.

Статус возврата

Для получения информации о статусе возврата подоходного налога:

Система статуса возврата онлайн предоставляет самую свежую информацию. Это та же самая информация, которую наши представители Службы налогоплательщиков могут предоставить вам по телефону.

Помощь в подаче документов или электронных платежах

Вопросы по использованию TAP? Посетите страницу справки TAP.

- TAP — Не могу зарегистрироваться, не могу подать возврат или не могу произвести платеж:

- TAP — Слишком много попыток ввода пароля, проблема с кодом авторизации или невозможно загрузить файл:

Если вам необходимо зарегистрироваться с помощью ACH Credit и вам нужна дополнительная форма, посетите нашу страницу услуг электронных платежей.

Файл «не найден»

Если вы находитесь на странице с сообщением «файл не найден» или связанными с этим ошибками, напишите по электронной почте webdev @ налог.idaho.gov.

Контактная информация для СМИ

Посетите наш отдел новостей по адресу tax.idaho.gov/news.

Кража личных данных

Если вам нужно сообщить о том, что вы стали жертвой кражи налоговой информации, напишите по адресу fraud@tax. idaho.gov или позвоните нам (пн-пт с 8:00 до 17:00) по телефону (208) 334-7660 в В районе Бойсе или по бесплатному телефону (800) 972-7660. Звонящие с нарушениями слуха обращаются в службу ретрансляции Айдахо по телефону (800) 377-3529.

idaho.gov или позвоните нам (пн-пт с 8:00 до 17:00) по телефону (208) 334-7660 в В районе Бойсе или по бесплатному телефону (800) 972-7660. Звонящие с нарушениями слуха обращаются в службу ретрансляции Айдахо по телефону (800) 377-3529.

CP2000

Если у вас есть вопросы по поводу информации на нашей странице CP2000, вы можете написать по электронной почте cp2000 @ tax.idaho.gov.

Налоговое мошенничество

Если у вас есть вопросы об информации на нашей странице о налоговом мошенничестве, вы можете позвонить нам по номерам, указанным выше.

Вы можете сообщить о мошенничестве несколькими способами :

Коллекция

Если у вас есть задолженность по налогам, вам могут позвонить из нашего отдела телефонного питания по телефону (855) 556-4230. Вы можете перезвонить на этот бесплатный номер или позвонить по нему, если у вас возникнут вопросы о сумме вашей задолженности.

Схема оплаты

Почтовый адрес

Attn: Отдел планирования платежей, отдел инкассации

Налоговая комиссия штата Айдахо

PO Box 36

Boise ID 83722-0036

Налоговые залоги

Если в вашем кредитном отчете содержится неизвестное налоговое удержание, вы можете запросить поиск залогового права. Пожалуйста, укажите регистрационный номер или регистрационный номер. Вы можете позвонить нам по телефону (208) 334-7716 или написать нам по адресу [email protected].

Пожалуйста, укажите регистрационный номер или регистрационный номер. Вы можете позвонить нам по телефону (208) 334-7716 или написать нам по адресу [email protected].

Забыл подать налоговую декларацию

Если вы опоздали в подаче заявки более чем на год, а наша страница «Забыли файл» не предоставила вам необходимую информацию, напишите нам по адресу [email protected] или позвоните нам:

- Для получения налоговых деклараций для физических лиц звоните по телефону (208) 332-6641 в районе Бойсе или по бесплатному телефону (800) 972-7660, доб. 6641.

- Для получения налоговых деклараций Business звоните по телефону (208) 954-8861 в районе Бойсе или по бесплатному телефону (800) 972-7660, доб. 8861.

- Для получения информации о недавних нарушениях, пожалуйста, свяжитесь с нашим офисом по обслуживанию налогоплательщиков по телефону (208) 334-7660 в районе Бойсе или по бесплатному телефону (800) 972-7660.

Соглашения о добровольном раскрытии информации

Если на ваш вопрос не ответили на нашей странице Соглашения о добровольном раскрытии информации или вы хотите связаться с нами по поводу этой программы, отправьте электронное письмо по адресу VolptedDisclosure @ tax.idaho.gov.

Почтовый адрес

Attn: Tax Discovery Bureau

Налоговая комиссия штата Айдахо

PO Box 36

Boise ID 83722-0036

Разработчики программного обеспечения

Модернизированная электронная папка

Если вы разработчик программного обеспечения и вам нужна дополнительная информация об этой программе, напишите по адресу [email protected].

Служба поддержки замещающих форм

Если вам нужна дополнительная информация об этой программе, напишите по адресу [email protected].

Налог на топливо

- Перейти в раздел контактов IFTA.

- Отчетность и ведение документации дистрибьютора топлива: FTRA@tax.

idaho.gov

idaho.gov - Электронная регистрация, включая информацию о том, как получить бесплатное программное обеспечение IdaFuel или спецификации XML: [email protected] или позвоните нам (208) 332-6632 в районе Бойсе или по бесплатному телефону (800) 972-7660, доб. 6632.

- Требования к лицензированию дистрибьютора топлива в Айдахо: [email protected]

- Сообщить о несоблюдении: [email protected]

- Возврат налога на моторное топливо: позвоните Кевину Дэвису по телефону (208) 334-7601 или Морин Грегори по телефону (208) 334-7666.

- Форма 75 касается вопросов налогообложения топлива: [email protected] или позвоните нам по телефону (208) 334-7773 или (208) 334-7830 в районе Бойсе или по бесплатному телефону (800) 972-7660, доб. 7773 или (800) 972-7660, доб. 7830

- Налоговая политика в отношении топлива:

[email protected] или позвоните нам по телефону (208) 334-7855 в районе Бойсе или по бесплатному телефону (800) 972-7660, доб.

7855

7855

Налог на имущество

Подразделение по налогу на имущество Налоговой комиссии наблюдает за местными процедурами налогообложения собственности, чтобы обеспечить их соответствие законам штата Айдахо.По любым вопросам, связанным с вашим счетом, обращайтесь к официальным лицам вашего округа.

Технические услуги для округов

(208) 334-7750

Общая оценка имущества

- Программа по лесному хозяйству / древесине: напишите по электронной почте Роду Бревигу или позвоните по телефону (208) 334-7737.

- Недвижимость, оцениваемая на месте: электронная почта Мэтт Вирджил или звоните (208) 403-7850.

- Личное имущество: напишите по электронной почте Джиму Пауэллу или позвоните по телефону (208) 334-7740.

Операционная (централизованная) недвижимость

- Начальник бюро: электронная почта Джеротт Радд или звоните (208) 334-7723

- По вопросам требований к отчетности, вопросам подачи документов и предварительной или окончательной стоимости эксплуатационной собственности: электронная почта Jerott Rudd или звоните (208) 334-7723

Отображение

Образовательная программа по налогу на имущество

Консультации оценщиков по округу

| District 1 Bonner, Boundary, Kootenai, Shoshone | Мэтт Вирджил Начальник отдела | (208) 403-7850 |

| District 2 Adams, Benewah, Clearwater, Idaho, Latah, Lewis, Nez Perce | Брэд Броеннеке | (208) 310-6007 |

| District 3 Ada, Boise, Canyon, Elmore, Gem, Payette, Valley, Вашингтон | Шаунна Робер | (208) 949-6858 |

| District 4 Blaine, Camas, Cassia, Gooding, Jerome, Lincoln, Minidoka, Owyhee, Twin Falls | Роберт Риос | (208) 731-2304 |

| District 5 Bannock, Bear Lake, Bonneville, Caribou, Franklin, Madison, Oneida, Power | Джейс Кандик | (208) 851-0766 |

| District 6 Bingham, Butte, Clark, Custer, Fremont, Jefferson, Lemhi, Teton | Лесли Варнберг | (208) 360-0383 |

Снижение налога на имущество (автоматический выключатель) или отсрочка

- Программа снижения налога на имущество (автоматический выключатель): напишите письмо Пэм Уотерс или позвоните по телефону (208) 334-7736.

- Отсрочка налога на имущество: напишите письмо Пэм Уотерс или позвоните по телефону (208) 334-7736.

Налоговая политика, правила, бюджет и сборы

IFTA

Помощь с лицензиями IFTA, наклейками, возвратами

[email protected]

Звоните: (208) 334-7806 Бойсе — или бесплатно: (800) 972-7660, доб. 7806

Факс: (208) 334-7650

Вопросы по форме 75 (если они поданы вместе с декларацией IFTA) также можно отправлять по телефону:

Звоните: (208) 334-7806 — или бесплатно: (800) 972-7660, доб.7806

Единица сбора IFTA

Звоните: (208) 334-7648 Бойсе — или бесплатно: (800) 972-7660, доб. 7648

Факс: (208) 334-7678

Аудиторское подразделение IFTA

Звоните: (208) 334-7601 Бойсе — или бесплатно: (800) 972-7660, доб. 7601

Звоните: (208) 332-4081 Бойсе — или бесплатно: (800) 972-7660, доб. 4081

Факс: (208) 332-6619

Налоговая политика в отношении топлива

taxpolicy@tax. idaho.gov

idaho.gov

Звоните: (208) 334-7855 Бойсе — или бесплатно: (800) 972-7660, доб.7855

Факс: (208) 334-7844

Топливо закуплено в резервации штата Айдахо, Индия

Звоните: (208) 334-7855 Бойсе — или бесплатно: (800) 972-7660, доб. 7855

Звоните: (208) 332-4081 Бойсе — или бесплатно: (800) 972-7660, доб. 4081

IFTA: Другие государственные агентства

Транспортный департамент Айдахо

Звоните: (208) 334-8000 Бойсе

trucking.idaho.gov

Звоните: (208) 334-8611 Boise

Факс: (208) 334-2006

Названия автомобилей

Звоните: (208) 334-8663 Boise

Факс: (208) 334-8658

Порты въезда в Айдахо

Звоните: (208) 334-8688 Бойсе

Факс: (208) 334-8696

Отдел коммерческих автомобилей, Полиция штата Айдахо

Звоните: (208) 884-7220 Boise

Факс: (208) 884-7192

IFTA: Федеральные агентства

Федеральное управление шоссейных дорог

Звоните: (208) 334-1843 Бойсе

Факс: (208) 334-1691

Федеральное управление безопасности автотранспортных средств

Звоните: (208) 334-1842 Бойсе

Факс: (208) 334-1691

Адреса основных контактных лиц IFTA в Айдахо

Бланки и публикации IFTA

Налоговая комиссия штата Айдахо

PO Box 36

Boise ID 83722-0410

Обслуживание коммерческих автомобилей

Транспортный отдел Айдахо

PO Box 7129

Boise ID 83707-7129

Административные контакты

| Уполномоченные | Чтобы связаться с председателем Джеффом МакКреем, комиссаром Томом Кацилометесом, комиссаром Эллиотом Верком или комиссаром Джанет Мойл, позвоните по телефону (208) 334-7500. |

| Главный операционный директор | Джон Бернаскони (208) 334-7500 |

| Администратор аудита | Кимберли Винд (208) 334-7615 |

| Администратор инкассо | Дебби Коулсон (208) 334-7633 |

| Налоговый администратор | Джордж Браун (208) 334-7730 |

| Администратор налоговых операций | Рик Масколл (208) 334-7803 |

| Директор по общественной информации | Марк Варбис (208) 334-7839 |

| Финансовый директор | Ник Лэндри (208) 334-7507 |

| Сотрудник по кадрам | Рамона Грабенштейн (208) 334-7521 |

| Менеджер по налоговым апелляциям | Майкл Чакарун (208) 334-7537 |

Последнее обновление 13 октября 2020 г.

Налоговая регистрация предприятий | 517-636-6925 | |

|---|---|---|

Налог на сигареты / табак | 517-636-4630 | treas_TobaccoTaxes @ michigan.gov |

Коллекции | 517-636-5265 | Часто задаваемые вопросы о просроченных счетах. |

Корпоративный подоходный налог | 517-636-6925 | |

Городские налоги Детройта | 517-636-5829 | Индивидуальный подоходный налог, корпоративный подоходный налог, удержание работодателем, доверительное управление, партнерство |

| Оценка основных услуг | 517-241-0310 | ESAQuestions @ michigan.gov |

Полевые отделения — Министерство финансов штата Мичиган | ||

Закон о свободе информации (FOIA) | 517-335-7505 | |

| Представитель прозрачности | 517-335-7505 | |

Украшения | 517-636-5333 | Часто задаваемые вопросы |

Гарнитуры / сборы — возврат налогов и магнитные носители | 517-636-5333 | |

Гарнитуры / сборы — платежная ведомость и продавец | 517-636-5333 | |

Оценка требований по страхованию здоровья (HICA) | 517-636-0515 | |

Запрос кредита на отопление дома | Пожалуйста, свяжитесь с Департаментом здравоохранения и социальных служб штата Мичиган | |

Кража личных данных | 517-636-4486 | Блок кражи личных данных |

IFTA / Автотранспортные средства | 517-636-4580 | |

Статус возврата индивидуального подоходного налога | Проверить мою информацию о подоходном налоге Где мой возврат? | |

Формы индивидуального подоходного налога | 517-636-4486 | Формы Министерства финансов Примечание: Оптовые формы рассылаются библиотекам и почтовым отделениям по всему штату, прежде чем они станут доступны в отделениях Казначейства. |

Бюро инвестиций | 517-335-5401 | |

Представитель по связям с законодательными органами | 517-335-7505 | |

Местное самоуправление | 517-335-7463 | Органы местного самоуправления |

СМИ и пресса | 517-335-2167 | |

Налог на бизнес в штате Мичиган | 517-636-6925 | |

Michigan Education Trust | 517-335-4767 или 800-MET-4-KID | treasMET @ Мичиган. |

Финансовое управление штата Мичиган (MFA) | 517-335-0994 | www.michigan.gov/mfa Austin Building, 1-й этаж |

Michigan Gaming Control Board | 313-456-4100 | MGCBweb @ Мичиган.правительство |

Программа поощрения заслуг штата Мичиган | 888-447-2687 | |

Лотерея штата Мичиган | 517-335-5600 | Лотерея штата Мичиган |

Моторное топливо, Налог на добычу полезных ископаемых | 517-636-4600 | TreasMotFuel@michigan. |

Управление поствторичного финансового планирования | 888-447-2687 | SFS @ Мичиган.правительство Остин, здание 430 Вест Аллеган Лансинг, MI 48922-0001 |

Освобождение от основного места жительства | 517-335-7487 | www.michigan.gov/pre |

Налог на имущество | www.michigan.gov/propertytax Примечание: Налогоплательщикам рекомендуется сначала обратиться за помощью к местному оценщику. В большинстве случаев на вопросы о налогообложении недвижимости лучше всего может ответить оценщик города или поселка, в котором находится недвижимость. Если запрос требует изучения записей об отдельном имуществе, эти записи хранятся в офисе местного оценщика и недоступны в Министерстве финансов или Государственной налоговой комиссии. | |

Распределение доходов | 517-335-7484 | |

Налоги с продаж, использование и удержание | 517-636-6925 | |

Аттестация на получение школьных облигаций и заем (SBQLP) | 517-335-0994 | www.michigan.gov/sblf Austin Building, 1-й этаж |

Единый налог на бизнес | 517-636-6925 | |

Государственный налог на передачу недвижимости | 517-636-0515 | Treas_MiscTaxesFees @ michigan. |

Государственная налоговая комиссия | www.michigan.gov/statetaxcommission | |

Государственный казначей | 517-335-7505 | [email protected] Остин, здание 430 Вт.Аллеган улица (индекс ) Лансинг, Мичиган 48922 |

Налоговое оформление | 517-636-5260 | |

Бюро налогового контроля — Аудит | 517-636-4200 | |