Взаимозачет задолженности: Как провести взаимозачет в 1С 8.3 и корректировку долга на примерах

Взаимозачет по алиментам \ Акты, образцы, формы, договоры \ Консультант Плюс

]]>Подборка наиболее важных документов по запросу Взаимозачет по алиментам (нормативно–правовые акты, формы, статьи, консультации экспертов и многое другое).

Судебная практика: Взаимозачет по алиментам Открыть документ в вашей системе КонсультантПлюс:Подборка судебных решений за 2020 год: Статья 80 «Обязанности родителей по содержанию несовершеннолетних детей» СК РФ

(Р.Б. Касенов)Суд удовлетворил требования истца к ответчику о взыскании задолженности по договору купли-продажи квартиры, процентов за пользование чужими денежными средствами, расходов по оплате государственной пошлины. При этом суд отклонил доводы ответчика о том, что требования истца исполнены зачетом обязательства. Как указал суд, в силу п. 2 ст. 80 Семейного кодекса РФ в случае если родители не предоставляют содержание своим несовершеннолетним детям, средства на содержание несовершеннолетних детей (алименты) взыскиваются с родителей в судебном порядке.

Погасить задолженность взаимозачетом | СБИС Помощь

Погасить задолженность взаимозачетомКогда между вашей компанией и контрагентом есть взаимная задолженность, погасить ее можно путем зачета взаимных требований. В СБИС для проведения взаимозачета предусмотрено четыре операции.

В СБИС для проведения взаимозачета предусмотрено четыре операции.

| Операция | Когда оформлять | Проводки | Документы | ||

| Дебет | Кредит | Мы должны (Дебет) | Нам должны (Кредит) | ||

Взаимозачет | Ваша компания должна контрагенту за поставку, а он должен вам за реализованный товар или услуги. Например, при частичном возврате | 60-01 76 | 62-01 76 | Документы поступления | Документы реализации |

Зачет аванса покупателя на аванс поставщику | Необходимо провести зачет авансов полученных на авансы уплаченные | 62-02 76 | 60-02 76 | Входящие платежи | Исходящие платежи |

Зачет аванса поставщику | Невозможно напрямую связать документы оплаты и реализации/поступления или документы не были связаны в предыдущем периоде | 60-01 76 | 60-02 76 | Документы поступления | Исходящие платежи |

Зачет аванса покупателя | 62-02 76 | 62-01 76 | Входящие платежи | Документы реализации | |

Определение корреспондирующего счета зависит от документа-основания, а также от вида задолженности.

Оформить взаимозачет

Посмотреть проводки

СБИС автоматически формирует бухгалтерские проводки по документу, который принят к учету. Нажмите , чтобы их посмотреть.

Если требуется перепровести документ, нажмите « Переформировать». Если вы допустили ошибку при создании документа, отмените проводки.

Лицензия

Любой тариф сервиса «Бухгалтерия и учет». Приобретается вместе с тарифами сервиса «Отчетность через интернет».

Нашли неточность? Выделите текст с ошибкой и нажмите ctrl + enter.

как заручиться согласием одного контрагента на взаиморасчет по договорам, как сделать, оформить и отразить в акте сверке, проведение взаимо зачета, можно ли провести в одностороннем порядке зачет долга

Бухгалтерское дело и учет взаимных расчетов между сторонами — ответственное мероприятие, в котором важно точно учитывать все суммы и условия. В противном случае на участников может быть возложена ответственность. Неденежная форма отношений между компаниями чаще всего является признаком и одновременно залогом долгосрочных и взаимовыгодных отношений. Такое взаимодействие возможно только при четком следовании правил и знании особенностей, именно поэтому рассмотрим подробно такие вопросы: как правильно сделать взаимозачет между двумя договорами одного контрагента или между разными организациями, можно ли провести все в одностороннем порядке, как заручиться согласием и какие документы требуются для сотрудничества.

Такое взаимодействие возможно только при четком следовании правил и знании особенностей, именно поэтому рассмотрим подробно такие вопросы: как правильно сделать взаимозачет между двумя договорами одного контрагента или между разными организациями, можно ли провести все в одностороннем порядке, как заручиться согласием и какие документы требуются для сотрудничества.

Определение и цель

Под термином подразумевается соглашение в письменной форме о взаимопогашении требований однородного содержания участников договора. К ним относят обязанности по оплате за предоставленные услуги. Ситуация для примера: предприятие А занимается предоставлением бухгалтерской помощи, а их клиент (Б) — разработкой сайтов. Компания А заказывает услугу по созданию веб-ресурса и подписывает договор о зачете. Так, после выполнения работ, партнеры проводят акт сверки счетов и взаимозачета наименьшей суммы. Процедура выполняется по 2 или более встречным обязательствам, а количество участников начинается от двух компаний.

Исходя из приведенной ситуации можно сделать вывод, что взаимо зачет долга между организациями и юридическими лицами — это бухгалтерская операция, оплачиваемая безналично и одновременно прекращающая встречные обязательства при обмене услугами, выступающих для каждой второй стороны дебиторами и кредиторами.

Плюсы такого взаимодействия очевидны:

- оплата по выставленным счетам, в том числе старым, если в определенный момент времени один из участников не имеет возможности погасить долг;

- отсутствие необходимости выплаты банковской комиссии;

- сохранение средств в обороте;

- экономия времени и техническая простота взаимоотношений юридического и финансового характера.

Несмотря на кажущуюся простоту, подобные действия требуют точного знания и выполнения условий Гражданского и Налогового Кодекса РФ, а также фактора однородности, который описывается исполнением параметров различных договоров.

Операции неправомерны при:

- прошедшем сроке исковой давности или не наступившем периоде для исполнения;

- оплате причиненного ущерба жизни и здоровью;

- выплате алиментов;

- постоянной опеке граждан;

- начале делопроизводства о банкротстве контрагента.

Необходимые условия

Выполнение возможно при соблюдении правил:

- лица-участники имеют встречные запросы;

- однородность предложения;

- учет сроков договора или определение моментом востребования.

Готовые решения для всех направлений

Мобильность, точность и скорость пересчёта товара в торговом зале и на складе, позволят вам не потерять дни продаж во время проведения инвентаризации и при приёмке товара.

Узнать большеУскорь работу сотрудников склада при помощи мобильной автоматизации. Навсегда устраните ошибки при приёмке, отгрузке, инвентаризации и перемещении товара.

Узнать большеОбязательная маркировка товаров — это возможность для каждой организации на 100% исключить приёмку на свой склад контрафактного товара и отследить цепочку поставок от производителя.

Скорость, точность приёмки и отгрузки товаров на складе — краеугольный камень в E-commerce бизнесе. Начни использовать современные, более эффективные мобильные инструменты.

Узнать большеПовысь точность учета имущества организации, уровень контроля сохранности и перемещения каждой единицы. Мобильный учет снизит вероятность краж и естественных потерь.

Узнать большеПовысь эффективность деятельности производственного предприятия за счет внедрения мобильной автоматизации для учёта товарно-материальных ценностей.

Исключи ошибки сопоставления и считывания акцизных марок алкогольной продукции при помощи мобильных инструментов учёта.

Узнать большеПервое в России готовое решение для учёта товара по RFID-меткам на каждом из этапов цепочки поставок.

Узнать большеПолучение сертифицированного статуса партнёра «Клеверенс» позволит вашей компании выйти на новый уровень решения задач на предприятиях ваших клиентов. .

.

Используй современные мобильные инструменты для проведения инвентаризации товара. Повысь скорость и точность бизнес-процесса.

Узнать большеИспользуй современные мобильные инструменты в учете товара и основных средств на вашем предприятии. Полностью откажитесь от учета «на бумаге».

Узнать больше Показать все решения по автоматизацииКак делать взаимозачет между организациями: способы зачета задолженности

Используемая методика | Соблюдение правил | Документы | Основание | Признак выполнения |

в одностороннем порядке | все пункты учтены | Произведение по заявлению от одного из участников. При отказе оппонент-инициатор вправе урегулировать все в судебном порядке | ст. |

|

двухстороннее | невозможно выполнить 2 или 3 пункты | исключительно на основании соглашения | п. 4 Указа №16 от 14.03.2014 ВАС РФ |

|

410 ГК РФ

410 ГК РФКогда можно провести

По установленному предписанию Гражданского Кодекса описаны правила проведения взаиморасчетов между организациями:

- однородность запросов, то есть все проводимые манипуляции сопоставимы;

- действия в рамках описанного времени либо до востребования.

Существующие ограничения

В отдельных ситуациях заключение соглашения невозможно из-за следующих причин:

- выплата за причиненный вред;

- постоянное опекунство;

- алиментные обязательства;

- прошли установленные сроки давности;

- иные обстоятельства, описанные законодательно.

Для последнего пункта важно указать уточнение по частным случаям:

- нет пометок в договоре по предоставлению ответной услуги;

- невозможно снятие обязательства нотариальной палаты от членской платы в компенсационные фонды;

- отказ участника союза туроператоров от выплаты взноса в резерв.

Как правильно провести и оформить акт взаимозачета долга между двумя организациями

При соблюдении всех перечисленных требований компания вправе произвести операцию со своим партнером в 2 вариантах оформления документов:

- заявление;

- общее согласие.

По инициативе одного участника

Возможность выполнения процедуры обусловлена законодательством в ст. 410 ГК РФ. Для этого инициатор пишет запрос произвольного характера, а в тексте указывает:

- название документа;

- дату создания;

- имя экономсубъекта-автора;

- сумму в единицах измерения;

- сведения об уполномоченных лицах (ФИО и подпись).

Вне зависимости от формы составления содержание отображает тип обязательств с указанием реквизитов договоров-соглашений, товарной накладной и иных данных. Дополнительно проставляется стоимость и дата составления. Также необходимо убедиться в получении партнером экземпляра, что осуществляется путем почтового уведомления при направлении заказного письма или посредством электронного документооборота с отчетом о прочтении. При отсутствии подтверждающих отправку сведений заявление аннулируется.

По согласию сторон

Для такого способа нужно письменное соглашение между контрагентами, которое также создается по свободной форме без четкого образца. По содержанию оно полностью идентично.

Подписание подобного договора, как правило, происходит дольше, нежели направление по почте, но именно этот метод предпочтительнее. В таком случае подпись партнера свидетельствует об уведомлении.

Отображение в налоговом учете

Все бухгалтерские операции подлежат описанию и фиксации для предоставления в Федеральную Службу.

Налог на прибыль

Учет при вычислении размера платежа зависит от выбранной методики, используемой предприятие. В случае выбора метода начисления, бухгалтерские операции по взаиморасчету не отображаются в расчетных данных. Соответственно не будет возникать ни прибыли, ни расходов, которые рассчитываются независимости от внесения платежа.

При кассовом способе все движения средств будут учтены на момент закрытия долга, что также учитывает зачет встречных требований. Таким образом, в день, указанный в соглашении, компания указывает в налогоучете дохода по размеру погашенной задолженности со стороны контрагента, а также о расходах на встречное погашение.

УСН

При выборе упрощенной системы налогообложения все движения средств рассчитываются по кассовой методике, а значит днем закрытия долгом перед партнерами признается дата указания прихода и расходов. Также учитываются произведенные затраты на обязательные закупки для осуществления деятельности.

НДС

Если операция производится по встречному предоставлению услуг, то для определения размера налога этот факт не отображается. Таким образом, налоговое обязательство не появляется в момент передачи продукта, а право на вычет возникает при указании полученных изделий или работ.

Фактор однородности

Под термином имеются в виду обязательства, выражающиеся в одинаковой валюте с аналогичными способами оплаты. Сюда можно отнести договоры подряда или реализации товаром, которые заключены между компаниями. Так если на этапе подписания указана денежная форма для расчета, а также в точности соблюдены правила, партнеры вправе перейти к процедуре взаиморасчета. Однако если по одному из документов исполнение требований предполагает натуральное выражение, а по второму — в деньгах, то они не будут признаны однородными. Также к этому правилу можно отнести исчисление в разных валютах.

Как сделать взаимозачет между организациями и отразить в акте сверки

Перед началом составления взаимозачетной документации стороны подписывают документ взаимосверки расчетов, в котором требования разделены по договорам. Данный этап помогает при расчете суммы долга, которая подлежит оплате.

Данный этап помогает при расчете суммы долга, которая подлежит оплате.

Так при риске возникновения разногласий у партнеров, решение которых производится исключительно в судебном порядке, такие справки станут подтверждением размера задолженности. При отсутствии подобной информации соглашение сторон о взаиморасчете требований будет признано недействительным.

Готовые решения для всех направлений

Мобильность, точность и скорость пересчёта товара в торговом зале и на складе, позволят вам не потерять дни продаж во время проведения инвентаризации и при приёмке товара.

Узнать большеУскорь работу сотрудников склада при помощи мобильной автоматизации. Навсегда устраните ошибки при приёмке, отгрузке, инвентаризации и перемещении товара.

Узнать большеОбязательная маркировка товаров — это возможность для каждой организации на 100% исключить приёмку на свой склад контрафактного товара и отследить цепочку поставок от производителя.

Скорость, точность приёмки и отгрузки товаров на складе — краеугольный камень в E-commerce бизнесе. Начни использовать современные, более эффективные мобильные инструменты.

Узнать большеПовысь точность учета имущества организации, уровень контроля сохранности и перемещения каждой единицы. Мобильный учет снизит вероятность краж и естественных потерь.

Узнать большеПовысь эффективность деятельности производственного предприятия за счет внедрения мобильной автоматизации для учёта товарно-материальных ценностей.

Узнать большеИсключи ошибки сопоставления и считывания акцизных марок алкогольной продукции при помощи мобильных инструментов учёта.

Узнать большеПервое в России готовое решение для учёта товара по RFID-меткам на каждом из этапов цепочки поставок.

Узнать большеПолучение сертифицированного статуса партнёра «Клеверенс» позволит вашей компании выйти на новый уровень решения задач на предприятиях ваших клиентов. .

.

Используй современные мобильные инструменты для проведения инвентаризации товара. Повысь скорость и точность бизнес-процесса.

Узнать большеИспользуй современные мобильные инструменты в учете товара и основных средств на вашем предприятии. Полностью откажитесь от учета «на бумаге».

Узнать больше Показать все решения по автоматизацииОтображение долга документально

Перед началом составления двустороннего договора-зачета с контрагентом необходимо составить и подписать соответствующий акт сверки. Документ не является обязательным, однако благодаря ему можно легко доказать наличие долга, в том числе если ранее он был частично погашен, а также исключить будущие споры с партнером.

Все справки подобного типа составляются в произвольной форме и вступают в силу с момента постановки печати и подписи.

В документации перечисляются следующие данные:

- реквизиты документа-основания по наличию задолженности с номером и датой;

- указание точного размера долга в установленной форме для исчисления с фиксированным НДС;

- рекомендуемая сумма для уплаты с налогом на добавленную стоимость.

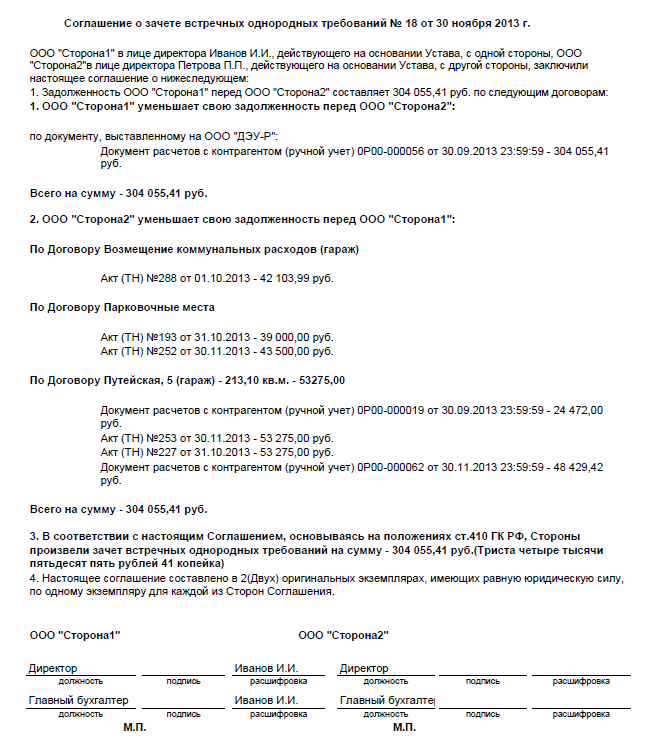

Если участников больше двух, то в перечне должны быть указаны все названия компаний, точные затраты для каждого, акты сверок, а затем документ подписывается всеми уполномоченными представителями, а именно: бухгалтерией и руководителями.

Как произвести взаимозачет между организациями без ошибок

Очень часто причиной разногласий могут стать ошибочное составление документов или отсутствие некоторой информации, важно при исчислении расценок.

Ниже в таблице приведем типовые и самые частые недочеты, которых следует избегать.

Тип недоработки | Что происходит |

НДС не выводится в документации в виде отдельной строки с суммой по каждому встречному договору-требованию | Расходы по товарам, неуказанным в накладных, не учитываются вследствие чего возникают разногласия, накладываются договорные и налоговые санкции |

Создание акта по операциям, не предусмотренным законодательно | Неправомерность действий |

Использование отличной валюты | Аннулирование |

Неуказание обязательства партнера | Соглашение недействительно с возникновением права перевода требования оплаты долга на партнера, то есть создание ответного обязательства |

Произведение платежей по наибольшей сумме | Незаконная операция |

Этапы проведения взаимозачета задолженности между организациями

Ниже представляем поэтапное описание процедуры, с перечислением необходимых справок, а также требований к их составлению. Каждый шаг имеет принципиальное значение и поможет избежать наиболее распространенных ошибок.

Каждый шаг имеет принципиальное значение и поможет избежать наиболее распространенных ошибок.

№ | Название этапа | Документация | Особенности |

1 | Определение типа взаимных обязательств | Акт сверки расчетов | Документы составляются с разбивкой по имеющимся договорам, которые подписаны между участниками-партнерами. В итоге появляется возможность рассчитать точную сумму долга. |

2 | Обмен актами сверок | Подписание ответственными лицами каждой справки и заверение печатью | |

3 | Разработка заявления о взаиморасчете и направление контрагенту (в одностороннем порядке) | Заявление | Фиксация в письме точного размера наименьшей задолженности, а также указание реквизитов договоров, по которым производится операция. Направление заказного письма с уведомлением, что при возникновении споров позволит доказать факт получения или отправки сообщения сторонами. |

4 | Отслеживание фактора однородности | Бухотчет по курсовой разнице на валютном счете | При использовании разной валюты выбирают наиболее удобную |

5 | При нескольких участниках — разработка акта | Договор-соглашение | Требования к содержанию и к фактору однородности должны сохраняться. |

Бухгалтерский учет

Операция по взаимному зачету должна отображаться методом списания по дебету и кредиту. Для этого фиксируется дебиторская задолженность на сумму по взаимотребованиям по счету 62. В некоторых ситуациях допустимо использование статья 76, как это часто принято при заключении договоров аренды. При точном совпадении цены доплата не предусмотрена. При наличии большего долга одной из сторон разница доплачивается. НДС по использованным товарам или услугам относится к возмещению бюджетом на момент подписания соответствующего акта.

При наличии большего долга одной из сторон разница доплачивается. НДС по использованным товарам или услугам относится к возмещению бюджетом на момент подписания соответствующего акта.

Как делается взаимозачет между тремя и более предприятиями

Такая процедура также считается возможной и подробно описана законодательно в ст. 421 ГК РФ. Общие положения применяются только в том случае, если они не противоречат характеру соглашений между несколькими участниками.

Правила идентичные:

- срок выполнения требований для каждого члена уже начался;

- зачет возможен при расчете наименьшей суммы долга;

- справки содержат информацию для оплаты всеми партнерами.

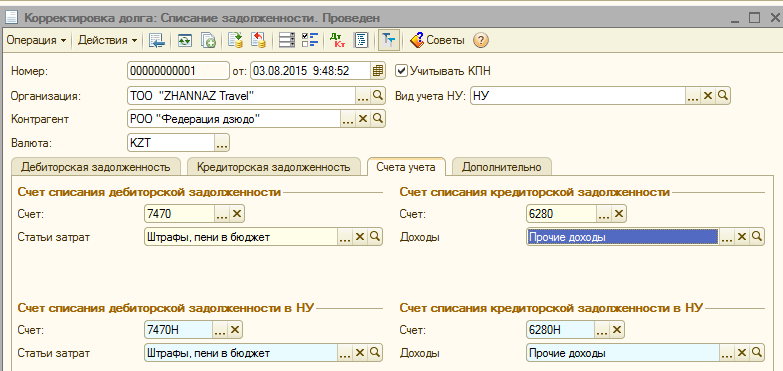

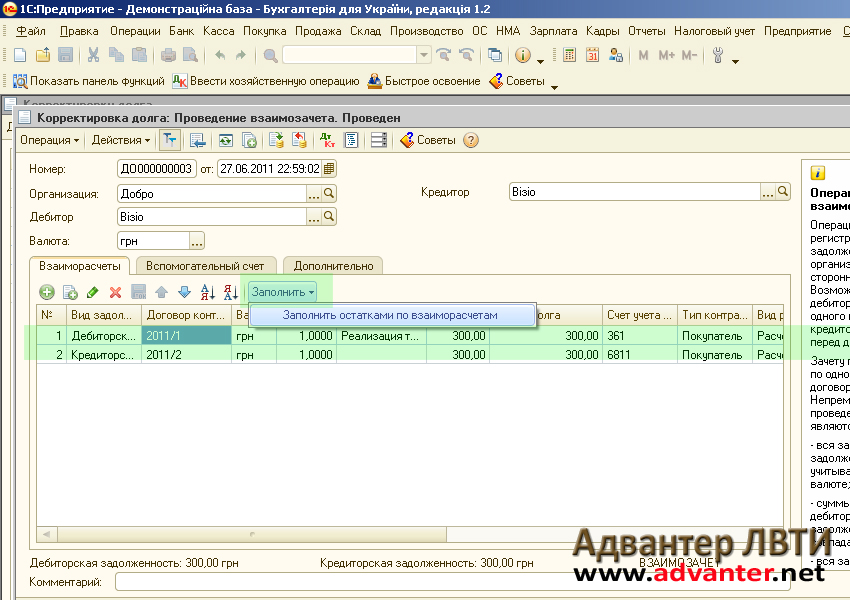

Проводка корректировки в 1С

Иногда бывают моменты, когда контрагент выполняет функцию поставщика или покупателя (в разделах счета 60 и 62), а приходы и расходы перекрываются, то есть задолженности нет, что устанавливается автоматически.

Однако в бухучете зачет по договорам одного контрагента невозможен, поэтому необходимо сформировать отчет за заданный период в «Карточке счета».

В разделе «Расчеты» необходимо выбрать опцию “Корректировка долга”. Зайдя в нее, создается новый фактор по следующему алгоритму:

«Зачет задолженности», переходим к «Поставщику», далее «В счет задолженности поставщика». Далее необходимо из списка выбрать кредитора. Во Вкладке «Долг поставщику» проставляем поступление товаров на сумму корректировки.

Затем в разделе «Задолженность поставщика» фиксируем реализацию в соответствии со счетом и меняем данные. При нажатии на пиктограмму выводятся все произведенные манипуляции, а сформированный документ можно заверить печатями и подписью должностных лиц. После формирования отчетности по счетам 60 и 62 на заданный период можно изучить проведение взаимного зачета, а также отсутствие непогашенной суммы долга.

Нормативная база

Все операции по взаимозачету оплаты по оказанию услуг и реализации товаров описаны и закреплены на законодательном уровне. Среди нормативно-правовых документов описывают правила:

Среди нормативно-правовых документов описывают правила:

- Гражданский и Налоговый кодекс РФ;

- ФЗ от 06.12.2011 № 402-ФЗ «О бухгалтерском учете»;

- Письма Министерства финансов России;

- Постановления Федеральной антимонопольной службы.

Форма взаиморасчета выставленных требований является актуальной только в тех ситуациях, когда один из соучастников испытывает дефицит финансов и ищет различные методы для урегулирования рабочих вопросов, а иногда даже споров. Методика востребована при оптимизации внутренних процессов, а также популярна для партнеров, которые предлагают однородные товары, готовы к долгосрочному сотрудничеству. В любом случае взаимозачеты между организациями — выгодное для обеих сторон мероприятие, не влекущее за собой необоснованных затрат при условии соблюдения правил и сроков. В том случае, если вам необходимо ПО для оптимизации, обращайтесь в «Клеверенс». Наша компания уже много лет работает на рынке автоматизации производственных процессов, предлагая широкий спектр готовых решений для предприятий с деятельностью в различных сферах, а также готова предложить программное обеспечение для упрощения операций по взаиморасчетам с партнерами.

Количество показов: 7074

Два способа оформления взаимозачета

Взаимозачет можно провести, когда у сторон есть взаимные обязательства. Каждое лицо сделки в отношении другого является одновременно и должником, и кредитором.

Зачет позволяет аннулировать задолженность, не перечисляя друг другу денежные средства. Чтобы его провести, достаточно оформить всего один документ. Более того, не всегда этот документ нужно подписывать обеим сторонам, поскольку для зачета взаимной задолженности необходимо будет заявления лишь только одной стороны (ст. 410 ГК РФ).

Но не всегда стороны выбирают именно этот способ, есть и другие распространенные варианты оформления зачета, о которых мы расскажем. Прежде чем приступать к любому из них, проведите сверку задолженности с контрагентом. Сверка поможет удостовериться, что должник и кредитор зафиксировали у себя в учете идентичные суммы. А значит, их можно закрывать зачетом.

Способ N 1. Напишите заявление контрагенту от своего имени

При данном варианте процедуру взаимозачета может инициировать любой из контрагентов. Для этого он должен направить другой стороне заявление о проведении взаимозачета. Заявление можно составить в произвольной форме, например как указано ниже.

Для этого он должен направить другой стороне заявление о проведении взаимозачета. Заявление можно составить в произвольной форме, например как указано ниже.

Заявление о проведении взаимозачета

День, когда контрагент получит такое заявление, считается днем зачета. Например, если вы отправили документ по почте, то датой получения заявления будет считаться день, когда представитель контрагента распишется в уведомлении о получении.

Правда, возможно исключение: если в заявлении на проведение зачета указать конкретную дату, с которой обязательства сторон считаются исполненными, то тогда именно эта дата будет днем погашения взаимных требований. Поэтому в любом случае лучше составить еще бухгалтерскую справку и уже на ее основании делать записи в бухгалтерском и налоговом учете.

На заметку. Несмотря на то, что зачет можно проводить на основании одного лишь заявления, лучше оформить еще бухгалтерскую справку, тогда именно она будет первичным документом для отражения операции в бухгалтерском и налоговом учете.

Плюсы варианта. Используя данный вариант, не надо подписывать двусторонний документ и даже ждать согласия контрагента на зачет. А значит, операцию можно оформить достаточно быстро. Правда, во избежание спорных ситуаций и недоразумений мы все-таки советуем прежде согласовать эти вопросы с контрагентом хотя бы по телефону.

Минусы варианта. Надо иметь подтверждение, что заявление контрагентом получено. Если доставку заявления до адресата документально не засвидетельствовать, оснований для зачета не будет.

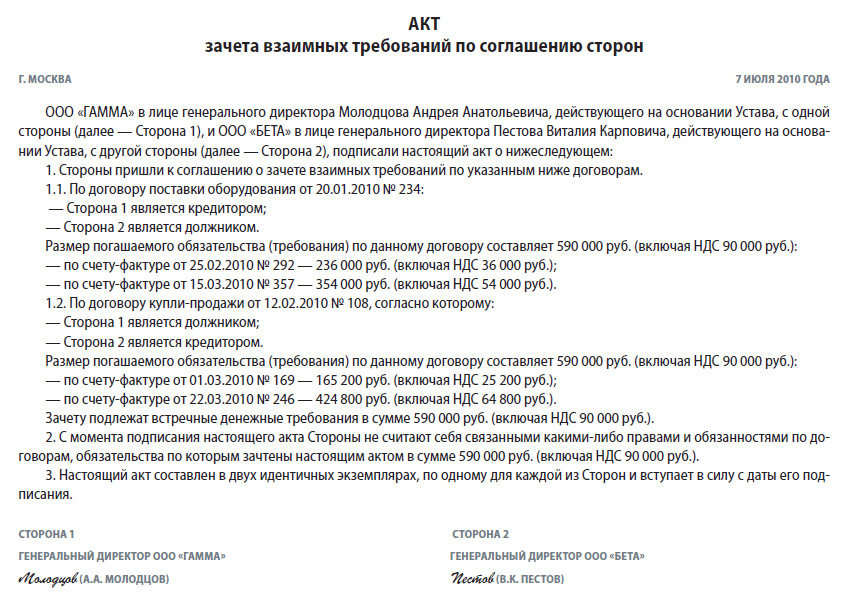

Способ N 2. Оформите двусторонний акт взаимозачета

Другой вариант оформления — это подписанный с двух сторон акт о взаимозачете задолженности. Это альтернатива заявлению, о котором мы рассказали выше.

Вы можете составлять либо заявление, либо акт. В наличии обоих документов необходимости нет. Как и заявление, акт составляют в произвольной форме, не забывая о наличии реквизитов, обязательных для первичных учетных документов. Выглядеть акт может так, как показано ниже.

Образец акта о проведении взаимозачета

День, в который акт будет подписан, считается днем зачета. Иначе может быть, только если в самом акте специально указана дата, которую следует считать днем зачета.

Плюсы варианта. Применяя данный вариант, вы гарантированно получаете согласие контрагента на проведение взаимозачета. Ведь вы и ваш партнер обоюдно подписываете документ.

Минусы варианта. Подписание двустороннего акта может потребовать больше времени, чем отправка одного заявления контрагенту.

До взаимозачета целесообразно провести сверку расчетов с контрагентом. Инициировать взаимозачет можно в одностороннем порядке, направив партнеру заявление. Либо в двустороннем порядке, подписав акт о взаимозачете.

Взаимные задолженности считаются погашенными в день, когда подписан акт о проведении зачетной процедуры. Либо когда контрагент получил заявление о зачете. При условии, что в указанных документах не указана иная дата.

Взаимозачет задолженности — возможен ли взаимозачет финансовой помощи и займа

Среди различных способов финансирования особого внимания заслуживает следующий вариант: собственник предоставляет организации заем (процентный или беспроцентный), в дальнейшем стороны заключают соглашение о прощении этого долга.

Статья: Финансовая помощь от учредителя (Лазарева Я.) («Практическая бухгалтерия», 2015, N 6) {КонсультантПлюс}

Перевод долга в безвозмездную финансовую помощь с точки зрения ГК РФ означает прощение долга (освобождение кредитором должника от лежащих на нем обязанностей). Одновременно такую сделку можно рассматривать и как дарение (п. 1 ст. 572 ГК РФ). Отметим, что ст. 415 ГК РФ разрешает прощение долга, если это не нарушает прав других лиц в отношении имущества кредитора.

В данном случае сторонам также следует оформить сделку в письменной форме (т.е. подписать соглашение о том, что учредитель освобождает ООО от обязанности возвращать оставшуюся сумму долга, оставляя ее ООО в качестве безвозмездной финансовой помощи, либо обменяться соответствующими письмами). Отдельного документа о передаче денежных средств в качестве финансовой помощи подписывать не надо, поскольку денежные средства уже находятся у ООО.

{Статья: Помощь от учредителя (Мошкович М.) («ЭЖ-Юрист», 2008, N 50) {КонсультантПлюс}}

В 2017 г. имущество, полученное от участников ООО в качестве финансовой помощи, не облагается налогом на прибыль в двух случаях:

— когда безвозмездная помощь получена от участника, который владеет более 50% доли в уставном капитале. Причем если полученное имущество (за исключением денег) в течение года будет передано третьим лицам (в том числе продано), то со стоимости такого имущества придется заплатить налог <1>;

— когда имущество получено для увеличения чистых активов <2>. При этом размер доли учредителя в уставном капитале значения не имеет.

Однако с нового года правила изменятся. Помощь на увеличение чистых активов не будет фигурировать в перечне необлагаемых доходов <3>. Следовательно, если участник хочет безвозмездно помочь вашему ООО, то лучше поторопиться и внести имущество с целью увеличения чистых активов до конца 2017 г. в ситуации, когда:

в ситуации, когда:

— или доля такого участника в уставном капитале составляет 50% и менее;

— или полученное имущество предполагается к продаже или передаче третьим лицам в течение года со дня его получения.

Статья: Помощь от участников: прощание со льготой (Елина Л.А.) («Главная книга», 2017, N 23) {КонсультантПлюс}

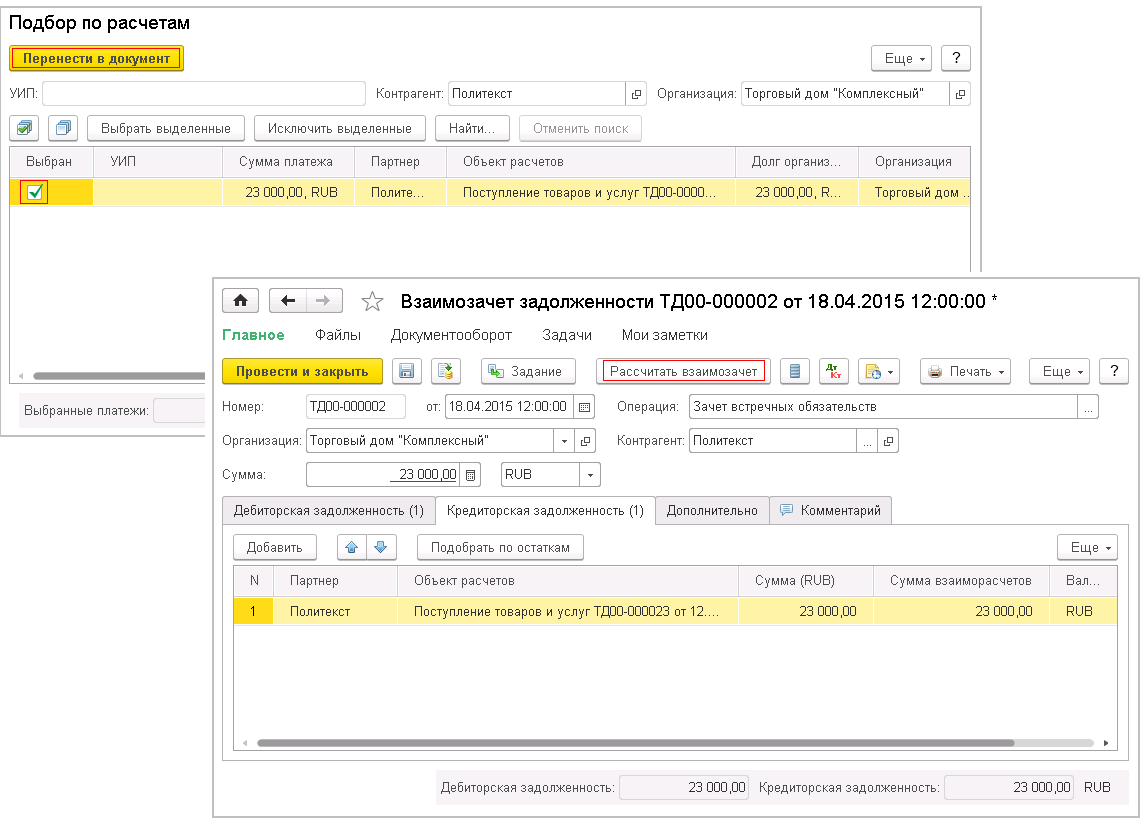

Взаимозачет в 1С 8.3 между организациями

Для корректировки расчётов между покупателями, поставщиками или иными лицами, можно использовать зачёт взаимных требований с контрагентами. Рассмотрим как в программе 1С 8.3 Бухгалтерия 3.0 осуществить контроль задолженности контрагентов, как сформировать акт сверки в 1С 8.3. Также изучим на примере как в 1С 8.3 провести взаимозачет напрямую с покупателем или поставщиком либо провести трехсторонний взаимозачет между организациями и сделать Акт взаимозачета.

Как сделать Акт сверки в 1С 8.3

Шаг 1.

Контроль задолженности контрагентов

Контроль задолженности контрагентовДля контроля взаимных требований в 1С 8.3 необходимо вести аналитический учёт задолженности по контрагентам и договорам.

Для контроля и выявления задолженности по контрагентам используется отчёт Оборотно-сальдовая ведомость по счету из раздела Отчёты, где выбираем Оборотно-сальдовая ведомость по счету.

Счёт выбирается соответствующий виду задолженности:

- Кредиторская – 60;

- Дебиторская – 62;

- С прочими контрагентами – 76 и так далее.

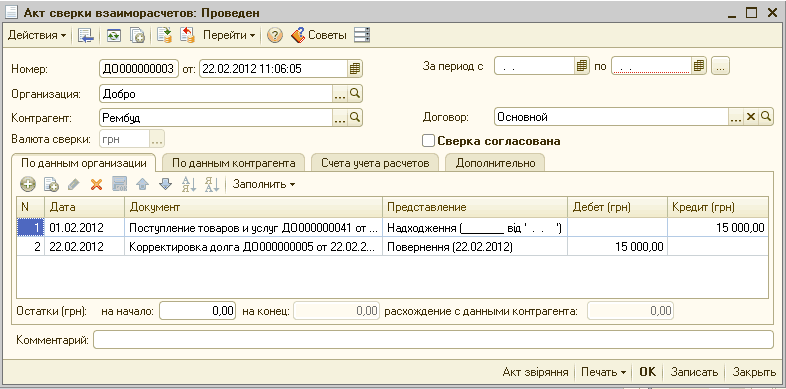

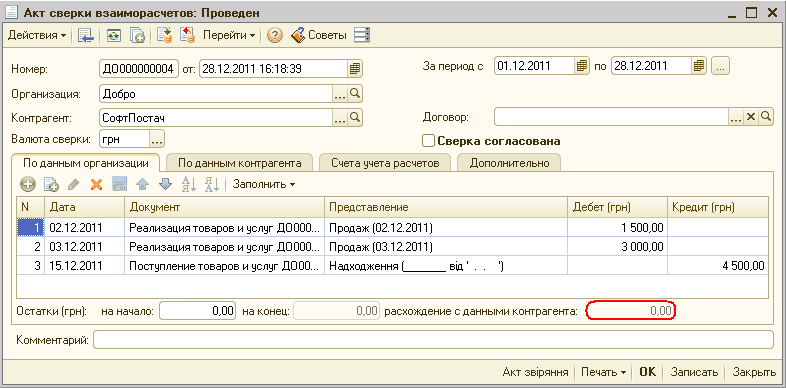

Шаг 2. Как сформировать акт сверки

Где найти акт взаимозачёта в 1С? Он оформляется из раздела Покупки или Продажи – Акт сверки расчётов:

- Период – период сверки взаиморасчётов. В табличную часть попадают документы, входящие в этот период;

- Договор – указывается, если необходимо произвести сверку по конкретному договору. Если рассматривается сверка в общем по контрагенту, то договор указывать не нужно:

После заполнения шапки документа заполняем Счета учёта расчетов. Счета можно занести вручную или автоматически заполнить по умолчанию.

Счета можно занести вручную или автоматически заполнить по умолчанию.

Важно! Если в 1С 8.3 создавался какой-то субсчет, то его необходимо добавить вручную:

Необходимо учитывать: когда заполняется табличная часть через кнопку Заполнить, все ручные корректировки её удаляются.

Далее заполняется закладка По данным организации.

Документы можно занести с помощью кнопки Добавить вручную или автоматически нажав Заполнить – по Данным бухгалтерского учёта. При заполнении автоматически анализируется период, а также указанные счета на закладке Счета учёта расчётов:

Закладку По данным контрагента можно заполнить автоматически по данным организации:

В закладке Дополнительно указываются данные для печатной формы:

- Представитель организации и Представитель контрагента – уполномоченные лица, подписывающие Акт сверки;

- Разбить по договорам – позволяет в печатной форме сделать группировку документов по договорам:

В подвале документа отражаются остатки задолженности и расхождение сумм с контрагентом:

Для вывода печатной формы Акта сверки взаиморасчётов в 1С 8. 3 нужно воспользоваться кнопкой Печать.

3 нужно воспользоваться кнопкой Печать.

Если Акт сверки согласован, то устанавливаем галочку Сверка согласована. После её установки документ становится недоступным для редактирования.

Важно! Документ Акт сверки взаиморасчётов в 1С 8.3 никаких движений не делает.

Взаимозачёт должен быть отражён в учёте обеих сторон.

Более подробно как сделать акт сверки взаиморасчетов программе 1С Бухгалтерия 8.3 с поставщиками или покупателями за период и отправить его по электронной почте контрагенту читайте в следующей статье.

Как провести взаимозачет в 1С 8.3

На основании Акта сверки взаиморасчетов можно произвести зачет требований. Взаимозачет в 1С 8.3 оформляется документом Корректировка долга, который можно найти в разделе Покупки или Продажи – далее Корректировка долга.

Более подробно как сделать корректировку долга при переносе задолженности, списании задолженности, при проведении взаимозачета и при зачете авансов в программе 1С 8.3 Бухгалтерия 3.0 читайте в следующей статье.

Взаимозачет в 1С 8.3 между организациями

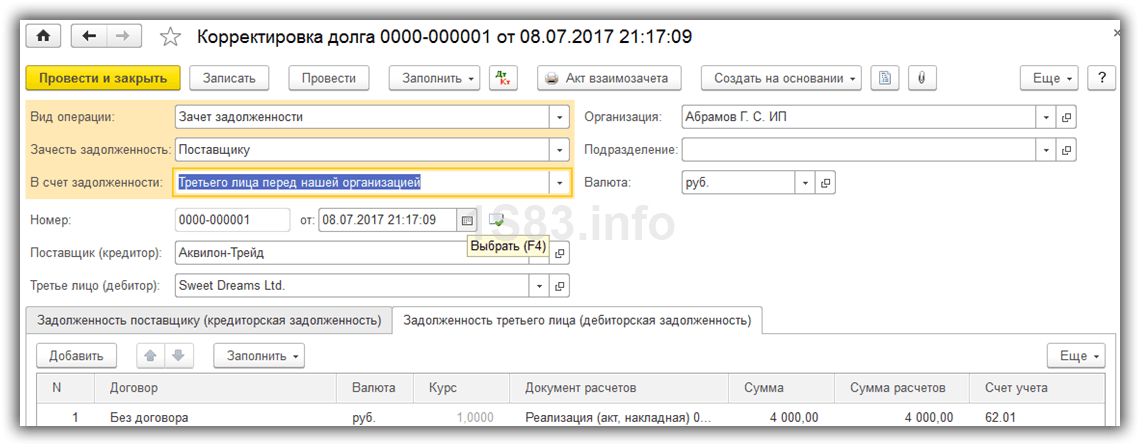

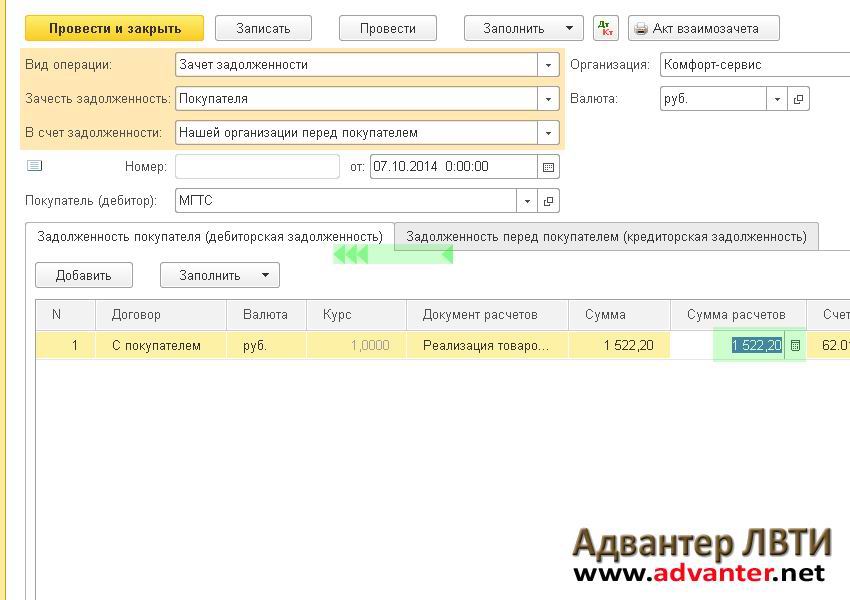

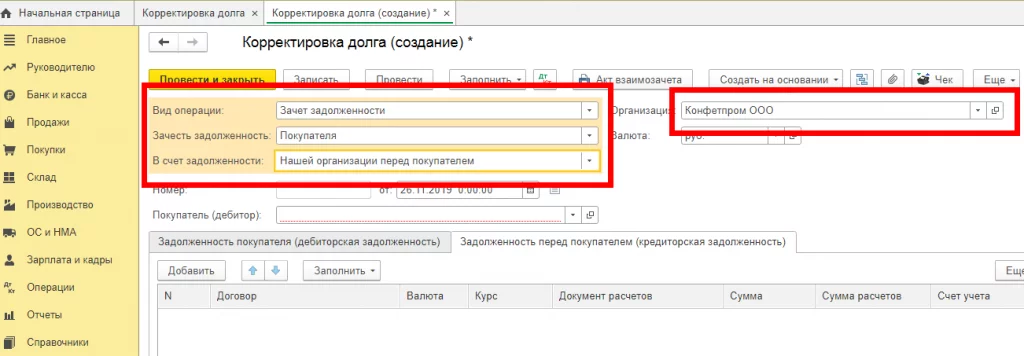

Для оформления взаимозачета в 1С 8.3 напрямую с покупателем либо поставщиком формируется документ Корректировка долга. При этом:

- Вид операции – выбираем Зачёт задолженности;

- Зачесть задолженность – выбираем между Покупатель и Поставщик, зависит от вида задолженности;

- В счёт задолженности – устанавливаем через покупателя/поставщика;

- Покупатель (кредитор) или Поставщик (дебитор) – контрагент по которому засчитывается задолженность;

- Закладки Дебиторская задолженность и Кредиторская задолженность заполняются остатками автоматически с помощью команды Заполнить:

Важно! Суммы должны быть одинаковыми, поэтому если есть разница, то необходимо вручную откорректировать колонку Сумма расчётов.

Для печати Акта взаимозачёта в 1С 8.3 необходимо воспользоваться командой Печать:

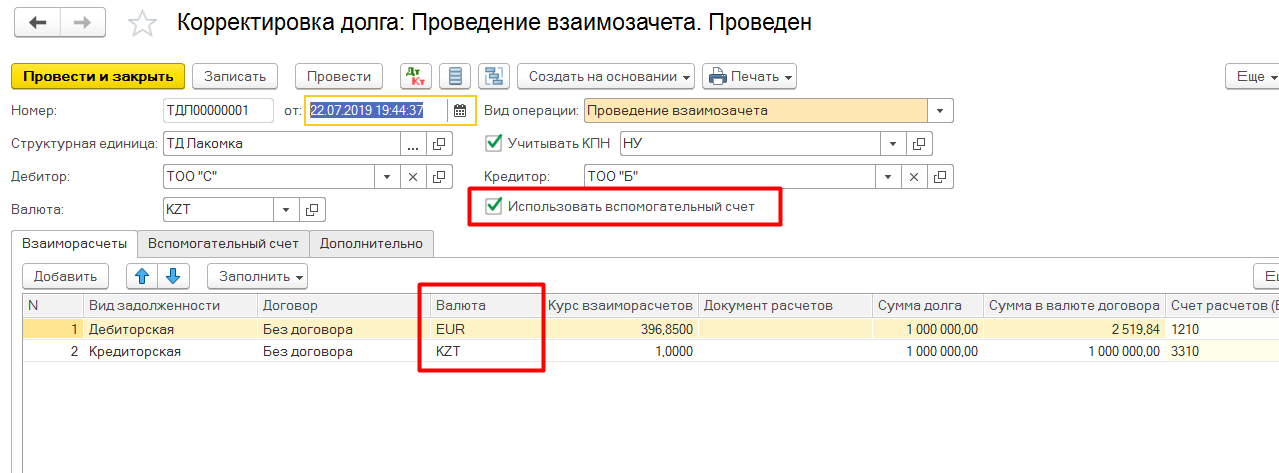

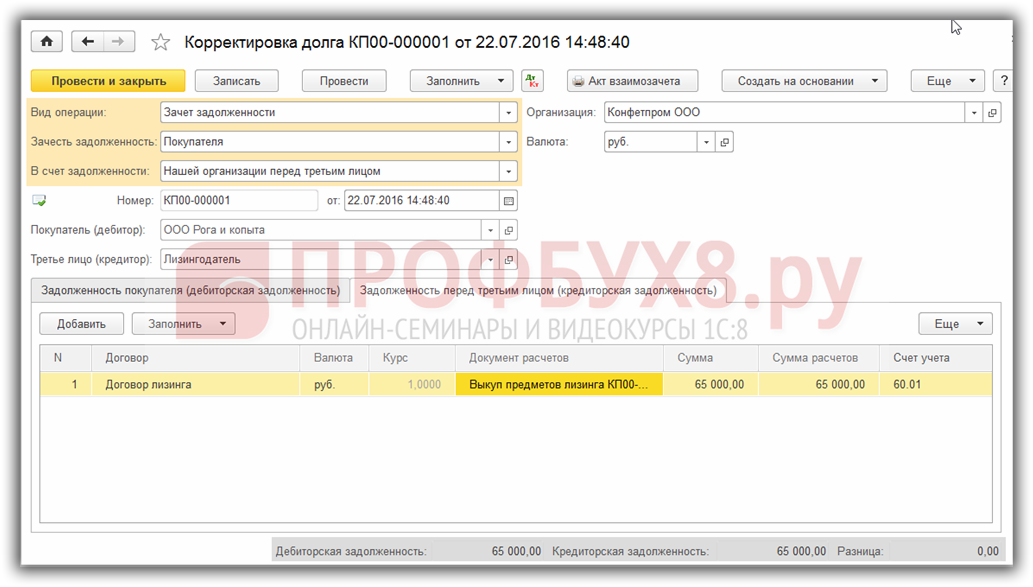

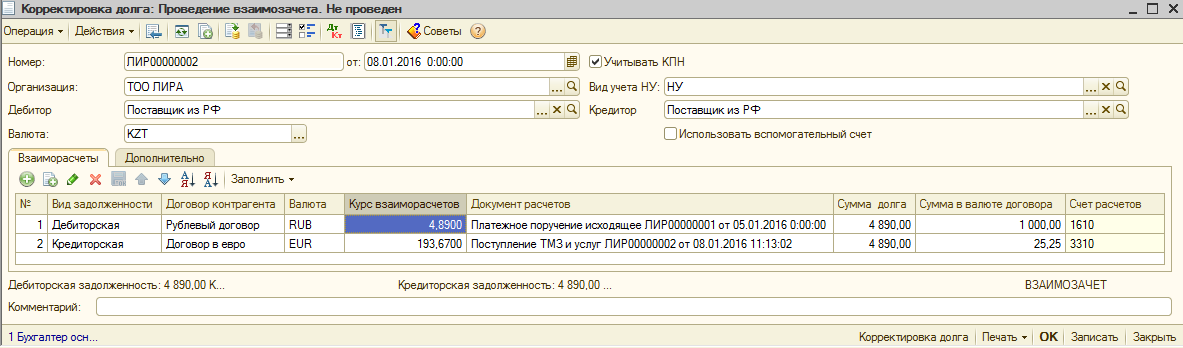

Трехсторонний взаимозачет в 1С 8.3

При оформлении взаимозачета между тремя организациями в 1С 8.3 формируется документ Корректировка долга. При этом:

- Вид операции – выбираем Зачёт задолженности;

- Зачесть задолженность – выбираем между Покупатель и Поставщик, зависит от вида задолженности;

- В счёт задолженности – устанавливаем через третьи лица;

- Покупатель (кредитор) или Поставщик (дебитор) – контрагент по которому засчитывается задолженность;

- Третье лицо – кредитор или дебитор, через которого производится зачёт задолженности;

- Закладки Дебиторская задолженность и Кредиторская задолженность заполняются остатками автоматически с помощью команды Заполнить;

- Одна из закладок заполняется данными контрагента, вторая данными третьего лица:

Важно! Суммы должны быть одинаковыми, поэтому если есть разница, то необходимо вручную откорректировать колонку Сумма расчётов.

Для печати Акта взаимозачета в 1С 8.3 необходимо воспользоваться командой Печать:

Важно! При зачете через третьи лица, обязательства должны быть обязательно цикличные.

Поставьте вашу оценку этой статье: Загрузка…

Дата публикации: Окт 22, 2018

Поставьте вашу оценку этой статье:

Загрузка…Зачет взаимных требований: когда и как проводить

Из статьи Вы узнаете:1. При каких условиях задолженность контрагентов может быть погашена взаимозачетом.

2. Как правильно оформить зачет взаимных требований.

3. Как отразить проведение взаимозачета в бухгалтерском и налоговом учете.

На практике нередко возникают ситуации, когда один и тот же контрагент выступает в качестве дебитора и в качестве кредитора одновременно. Например, организация «А» поставляет организации «Б» питьевую воду для офиса, и в то же время приобретает у организации «Б» рекламные услуги. Подобных примеров может быть масса, главное, что их объединяет, — наличие взаимной задолженности, которую стороны вправе погасить путем зачета взаимных требований. Такой «неденежный» способ погашения задолженности имеет ряд преимуществ, главным из которых, пожалуй, является возможность расчетов даже при отсутствии свободных денежных средств. Чтобы лучше разобраться в тонкостях оформления, проведения и отражения в учете взаимозачета, предлагаю Вам прочитать эту статью.

Например, организация «А» поставляет организации «Б» питьевую воду для офиса, и в то же время приобретает у организации «Б» рекламные услуги. Подобных примеров может быть масса, главное, что их объединяет, — наличие взаимной задолженности, которую стороны вправе погасить путем зачета взаимных требований. Такой «неденежный» способ погашения задолженности имеет ряд преимуществ, главным из которых, пожалуй, является возможность расчетов даже при отсутствии свободных денежных средств. Чтобы лучше разобраться в тонкостях оформления, проведения и отражения в учете взаимозачета, предлагаю Вам прочитать эту статью.

Когда можно и когда нельзя проводить взаимозачет

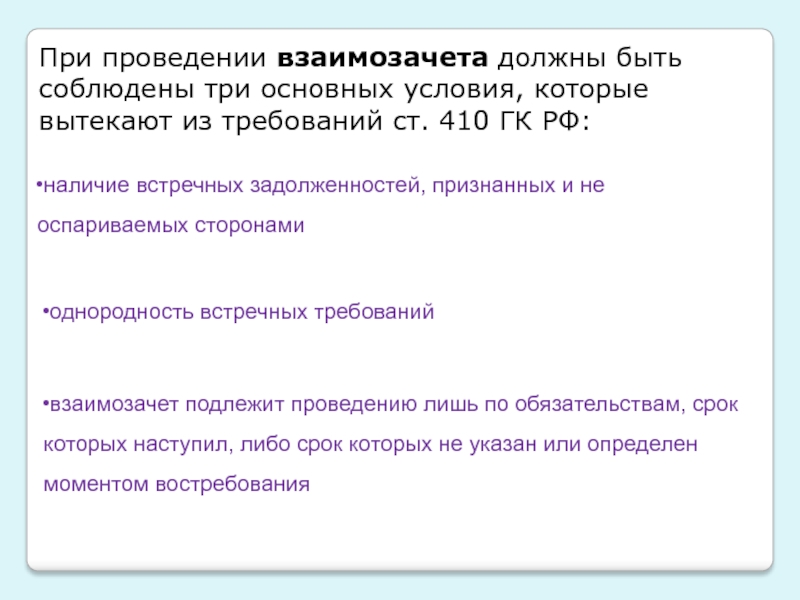

Возможность погашать обязательства путем проведения зачета взаимных требований предусмотрена ст. 410 ГК РФ. Эта же норма закона устанавливает условия, необходимые для проведения взаимозачета между контрагентами:

- Наличие встречной задолженности. То есть каждая сторона выступает одновременно и должником и кредитором по отношению к другой стороне.

- Однородность требований. Например, денежное требование может быть зачтено только встречным денежным требованием. Если денежное требование зачтено поставкой товара, то речь идет скорее о бартерной операции, но не о взаимозачете.

- Срок исполнения требований наступил (либо не указан, либо определен моментом востребования). Если срок исполнения обязательства не указан, оно должно быть исполнено в разумный срок после возникновения. Если же срок исполнения обязательства определен моментом востребования, оно должно быть исполнено в течение семи дней с момента предъявления требования.

В некоторых случаях законом установлен запрет на осуществление зачета взаимных требований. Так, не допускается зачет требований (ст. 411 ГК РФ):

- если по одному из требований истек срок исковой давности, и контрагент заявил об этом;

- о возмещении вреда, причиненного жизни или здоровью;

- о взыскании алиментов;

- о пожизненном содержании;

- в иных случаях, предусмотренных законом или договором.

Сумма задолженности не играет роли при проведении зачета взаимных требований: стороны могут иметь как равную задолженность, так и различную. Если суммы обязательств не совпадают, то зачет проводится на меньшую сумму. В этом случае задолженность одного участника взаимозачета прекращается полностью, а другого лишь частично.

Порядок проведения и оформления взаимозачета

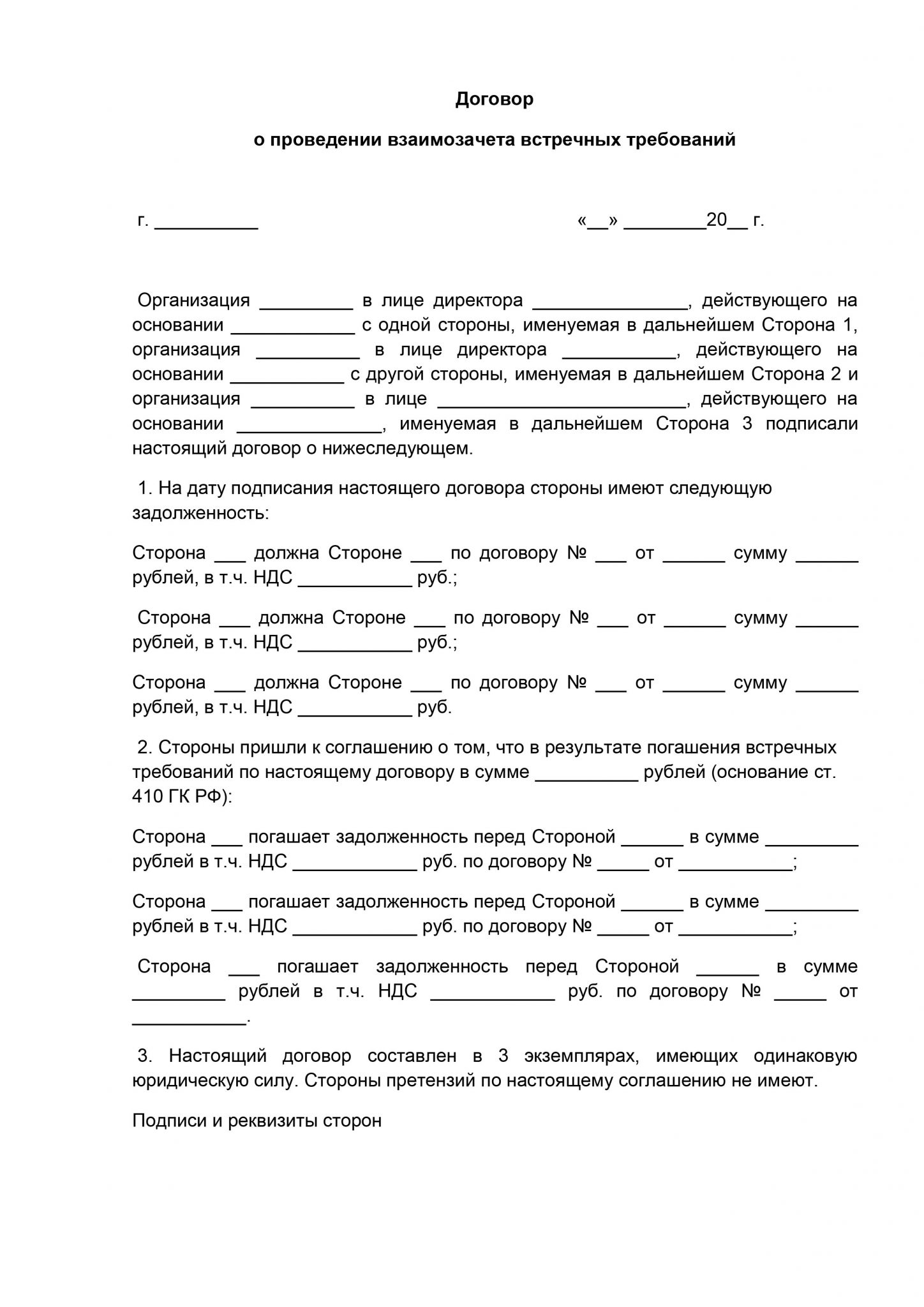

Если все вышеперечисленные условия выполнены, то организация (ИП) имеет право произвести зачет взаимных требований со своим контрагентом. Существует два варианта документального оформления взаимозачета:

- в одностороннем порядке по заявлению одной из сторон;

- путем составления двустороннего соглашения о проведении взаимозачета.

Давайте подробнее рассмотрим каждый из вариантов.

1. Проведение взаимозачета по заявлению одной из сторон.

Возможность проведения зачета взаимных требований в одностороннем порядке предусмотрена законом (ст. 410 ГК РФ). Для этого сторона, выступающая инициатором зачета, должна составить заявление о проведении взаимозачета и направить его своему контрагенту. Форма такого заявления не регламентирована, поэтому оно может быть составлено в произвольной форме. При этом заявление должно содержать обязательные реквизиты, предъявляемые к первичным учетным документам (п. 2 ст. 9 Федерального закона от 06.12.2011 № 402-ФЗ «О бухгалтерском учете»):

410 ГК РФ). Для этого сторона, выступающая инициатором зачета, должна составить заявление о проведении взаимозачета и направить его своему контрагенту. Форма такого заявления не регламентирована, поэтому оно может быть составлено в произвольной форме. При этом заявление должно содержать обязательные реквизиты, предъявляемые к первичным учетным документам (п. 2 ст. 9 Федерального закона от 06.12.2011 № 402-ФЗ «О бухгалтерском учете»):

- наименование документа;

- дата составления;

- наименование экономического субъекта, составившего документ;

- содержание факта хозяйственной жизни;

- величина натурального и (или) денежного измерения факта хозяйственной жизни с указанием единиц измерения;

- должности, фамилии и инициалы, подписи лиц, ответственных за проведение и оформление взаимозачета.

Скачать Образец заявления о проведении зачета взаимных требований

Независимо от того, по какой форме составлено заявление о взаимозачете, его содержание должно однозначно отражать: какие обязательства сторон подлежат прекращению в результате зачета (по какому договору, акту, товарной накладной и т. д.), на какую сумму производится зачет, дату совершения зачета.

д.), на какую сумму производится зачет, дату совершения зачета.

! Обратите внимание: Для совершения взаимозачета в одностороннем порядке необходимо подтверждение того, что контрагент получил заявление о взаимозачете. Таким подтверждением могут служить почтовые уведомления, квитанции о приеме электронного документа, входящие отметки (если заявление передается лично). Если же подтверждения того, что контрагент получил ваше заявление о взаимозачете, нет, зачет может быть аннулирован (Постановления ФАС ВВО от 15.08.2012 по делу N А31-6973/2011, ФАС ДО от 14.08.2012 по делу N А24-4792/2011, ФАС ЗСО от 06.12.2012 по делу N А03-8259/2012, ФАС ПО от 14.02.2013 по делу N А65-33620/2011).

Датой совершения взаимозачета признается дата получения контрагентом заявления о проведении зачета взаимных требований, если в самом заявлении не указана другая дата.

2. Проведение взаимозачета в двустороннем порядке (по соглашению сторон).

Такой вариант предполагает подписание двустороннего соглашения между сторонами взаимозачета. Соглашение составляется в произвольной форме, при этом требования к его оформлению и содержанию такие же, как и к заявлению о взаимозачете.

Соглашение составляется в произвольной форме, при этом требования к его оформлению и содержанию такие же, как и к заявлению о взаимозачете.

Скачать Образец соглашения о проведении зачета взаимных требований

Несмотря на то, что подписание двустороннего соглашения может занять больше времени, чем отправка заявления, на мой взгляд, такой вариант оформления взаимозачета предпочтительнее. Подпись контрагента в соглашении однозначно свидетельствует о том, что он уведомлен о проведении зачета взаимных требований, и, соответственно, есть все основания для отражения зачета в учете.

Датой проведения взаимозачета считается дата подписания соглашения (если другая дата не установлена в самом соглашении).

Отражение взаимозачета в налоговом учете

- Налог на прибыль

Учет операций зачета взаимных требований при исчислении налога на прибыль организаций зависит от того, какой метод учета доходов и расходов применяется.

Если организации использует метод начисления, то проведение взаимозачета никак не отразится на расчете налога на прибыль. В этом случае не возникает ни доходов, ни расходов, поскольку доходы и расходы учитываются независимо от факта их оплаты (п. 1 ст. 271, п. 2 ст. 272 НК РФ).

При кассовом методе доходы и расходы учитываются по факту погашения задолженности, в том числе посредством проведения зачета взаимных требований (п. 2 ст. 273 НК РФ). То есть на дату совершения взаимозачета организация должна отразить в налоговом учете доходы в сумме зачтенной задолженности контрагента и расходы в сумме своей задолженности контрагенту, погашенной зачетом. Естественно, доходы и расходы учитываются в целях налогообложения при условии, что они являются принимаемыми.

При УСН доходы и расходы определяются по кассовому методу, поэтому дата погашения задолженности путем проведения взаимозачета будет являться датой признания и дохода и расхода одновременно (п. 1, 2 ст. 346.17 НК РФ). При этом нужно учитывать правила признания определенных видов расходов при УСН. Например, расходы на приобретение товаров для дальнейшей реализации можно учесть только после их фактической реализации (пп. 2 п. 2 ст. 346.17 НК РФ).

При этом нужно учитывать правила признания определенных видов расходов при УСН. Например, расходы на приобретение товаров для дальнейшей реализации можно учесть только после их фактической реализации (пп. 2 п. 2 ст. 346.17 НК РФ).

Если взаимозачет проводится по задолженности контрагентов за поставленные товары (работы, услуги), то на расчете НДС это никак не отразится: обязательство по уплате НДС возникло в момент отгрузки товаров (работ, услуг), а право на вычет – при принятии к учету приобретенных товаров (работ, услуг).

! Обратите внимание: Пересчитать НДС нужно в том случае, если взаимозачетом погашаются обязательства сторон по перечисленным друг другу авансам. Такое возможно, например, в случае расторжения заключенных ранее договоров, по которым произведены авансовые платежи. НДС, исчисленный и уплаченный в бюджет с суммы полученной предварительной оплаты, подлежит вычету при осуществлении взаимозачета. Такой позиции придерживается Минфин России (Письма от 01. 04.2014 N 03-07-РЗ/14444, от 22.06.2010 N 03-07-11/262).

04.2014 N 03-07-РЗ/14444, от 22.06.2010 N 03-07-11/262).

Отражение взаимозачета в бухгалтерском учете

В бухгалтерском учете проведение зачета взаимных требований отражается на основании подписанного соглашения о взаимозачете (заявления о взаимозачете, полученного контрагентом), а также бухгалтерской справки, на соответствующих счетах учета расчетов.

Дебет счета | Кредит счета | Содержание операции |

| 60 «Расчеты с поставщиками и подрядчиками» (76 «Расчеты с разными дебиторами и кредиторами») | 62 «Расчеты с покупателями и заказчиками» (76 «Расчеты с разными дебиторами и кредиторами») | Отражен зачет взаимных требований |

В завершение хочу отметить, что проведение зачета взаимных требований — это право сторон, а не обязанность, согласно ГК РФ. Поэтому отнесение задолженности к безнадежной и ее списание не зависит от наличия встречного требования. Однако Минфин считает по-другому, более подробно с позицией финансового ведомства и судебных органов по этому вопросу Вы можете ознакомиться в статье «Сомнительная и безнадежная дебиторская задолженность: как распознать».

Считаете статью полезной и интересной – делитесь с коллегами в социальных сетях!

Есть комментарии и вопросы – пишите, будем обсуждать!

Нормативная база

- Гражданский кодекс РФ

- Налоговый кодекс РФ

- Федеральный закон от 06.12.2011 № 402-ФЗ «О бухгалтерском учете»

- Письма Минфина России от 01.04.2014 N 03-07-РЗ/14444, от 22.06.2010 N 03-07-11/262

- Постановления ФАС ВВО от 15.08.2012 по делу N А31-6973/2011, ФАС ДО от 14.08.2012 по делу N А24-4792/2011, ФАС ЗСО от 06.12.2012 по делу N А03-8259/2012, ФАС ПО от 14.02.2013 по делу N А65-33620/2011

Как ознакомиться с официальными текстами указанных документов, узнайте в разделе Полезные сайты

Программа зачета казначейских обязательств

— Как работает TOP

Физические лица, предприятия, штаты и другие организации могут быть должны федеральному правительству. Это долг.

Если они не выплатят долг вовремя, он становится просроченным (просроченным). Когда задолженность просрочена, программа зачета казначейства (TOP) помогает взыскать задолженность, удерживая деньги из федерального платежа должнику. (Удержание денег от платежа называется «компенсацией платежа» или «административным зачетом».»)

Например, если у вас есть просроченная задолженность по федеральному кредиту, TOP может уменьшить ваш возврат федерального налога или пособие по социальному обеспечению для выплаты этого долга.

TOP может компенсировать многие виды федеральных платежей для взыскания просроченной задолженности. Есть некоторые платежи, которые не зачитываются через TOP. См. Таблицу освобождения от уплаты TOP.

Как работает TOP

Отправка информации о просроченной задолженности в ТОП

Закон требует, чтобы агентства отправляли долги в TOP, если просрочка составляет 120 дней.

Агентство должно убедиться, что задолженность действительна и имеет исковую силу.

Информация о просроченной задолженности включает идентификационный номер налогоплательщика (ИНН) должника. Для физического лица это обычно номер социального страхования (SSN). Для бизнеса, некоммерческой организации или государственного агентства это обычно Федеральный идентификационный номер работодателя (FEIN).

Соответствие платежей и просроченной задолженности

Когда агентство собирается заплатить физическому или юридическому лицу, предприятию, штату или иному юридическому лицу, оно заполняет платежный ваучер, в котором указывается имя и ИНН получателя.Эти агентства называются платежными агентствами.

Бюро фискальной службы (частью которого является TOP) фактически производит платежи от имени большинства агентств. Другие агентства (например, Почтовая служба США) несут ответственность за свои платежи. Людей, отправляющих платежи, называют «должностными лицами, выплачивающими платежи».

Перед отправкой платежа должностные лица, выдающие платежи, используют базу данных TOP для сравнения получателей и дебиторов.

Выплата уменьшается (зачитывается) в счет погашения просроченной задолженности, если соблюдены эти два критерия:

- Информация об имени получателя и ИНН совпадает с информацией о должнике в базе ТОП.

- Платеж может быть зачетным.

Отправка платежей и писем получателю

Если совпадений нет, получатель получает весь платеж.

Если есть совпадение, зачет уменьшает платеж полностью или частично для погашения долга в пределах, разрешенных законом. Если деньги остаются в платеже после их зачета, уменьшенный платеж переходит получателю.

Если платеж зачитывается, мы отправляем письмо с объяснением, почему платеж меньше, чем они ожидали, или что весь ожидаемый платеж пошел на погашение их просроченной задолженности.

Передача долга в нужное агентство

TOP отправляет сумму компенсации агентству, которому причитается задолженность.

Тема № 203 Сокращенное возмещение

Бюро фискальной службы Министерства финансов (BFS) выдает налоговые возмещения IRS, а Конгресс уполномочивает BFS проводить программу взаимозачетов в казначействе (TOP). Через программу TOP BFS может уменьшить ваш возврат (переплату) и компенсировать его для оплаты:

- Просроченные алименты;

- Неналоговая задолженность Федерального агентства по налогам;

- Обязательства по государственному подоходному налогу; или

- Определенные долги по выплате пособий по безработице перед государством (как правило, это долги по (1) компенсации, выплаченной в результате мошенничества, или (2) взносам в государственный фонд, которые не были уплачены).

Вы можете связаться с агентством, с которым у вас есть задолженность, чтобы определить, была ли ваша задолженность представлена для зачета налогового возмещения. Вы можете позвонить в колл-центр BFS TOP по указанному ниже номеру, чтобы узнать адрес агентства и номер телефона. Если ваш долг соответствует критериям подачи заявки на зачет, BFS уменьшит размер вашего возмещения по мере необходимости для погашения долга, который вы должны агентству. Любая часть вашего оставшегося возмещения после компенсации выписывается в виде чека или переводится напрямую, как первоначально запрашивалось при возврате.

BFS отправит вам уведомление, если произойдет смещение.В уведомлении будет указана исходная сумма возмещения, сумма компенсации, агентство, получающее платеж, а также адрес и номер телефона агентства. BFS уведомит IRS о сумме, взятой из вашего возмещения, после того, как срок возмещения истечет. Вам следует связаться с агентством, указанным в уведомлении, если вы считаете, что у вас нет задолженности, или если вы оспариваете сумму, взятую из вашего возмещения. Свяжитесь с IRS только в том случае, если ваша первоначальная сумма возврата, указанная в уведомлении о смещении BFS, отличается от суммы возврата, указанной в вашей налоговой декларации.Если вы не получили уведомление, обратитесь в колл-центр BFS TOP по телефону 800-304-3107 (или TTY / TDD 866-297-0517) с понедельника по пятницу с 7:30 до 17:00. CST.

Претензия о травмированном супруге

Если вы подали совместную декларацию и не несете ответственности за долг своего супруга, вы имеете право потребовать возврата своей части возмещения в IRS. Вы можете подать иск на эту сумму, заполнив форму 8379 «Распределение пострадавших супругов».

Вы можете заполнить форму 8379 любым из следующих способов:

- С оригинальной совместной налоговой декларацией (Форма 1040 или Форма 1040-SR),

- С вашей измененной совместной налоговой декларацией (Форма 1040-X) или

- Само собой после получения уведомления о смещении.

При заполнении формы 8379 вместе с декларацией по почте или с измененной декларацией напишите «Травмированный супруг» в верхнем левом углу первой страницы совместной декларации.

IRS может обработать вашу форму 8379 до того, как произойдет компенсация. Если вы заполнили форму 8379 вместе с исходной декларацией, на ее обработку в электронном виде может потребоваться 11 недель или 14 недель, если вы подали декларацию в бумажном виде. Если вы подадите форму 8379 самостоятельно после обработки совместного возврата, то обработка займет около 8 недель.Чтобы избежать задержек, обязательно следуйте инструкциям по заполнению формы 8379. PDF

Заполняя форму 8379 отдельно, вы должны указать номера социального страхования обоих супругов в том же порядке, в каком они указаны в вашей совместной налоговой декларации. Вы, пострадавший супруг, должны подписать форму. Внимательно следуйте инструкциям в форме 8379 и обязательно приложите необходимые формы W-2 и W-2G для обоих супругов, а также любые формы 1099, показывающие удержание федерального подоходного налога, чтобы избежать задержек. Не прилагайте ранее поданную совместную налоговую декларацию.Отправьте форму 8379 в сервисный центр, куда вы подавали исходную декларацию, и дайте IRS не менее 8 недель для обработки вашего запроса. IRS рассчитает долю потерпевшего супруга в совместном возмещении. Если в течение налогового года вы проживали в государстве с общественной собственностью, IRS разделит совместное возмещение в соответствии с законодательством штата о муниципальной собственности. Не все долги подлежат зачету по возврату налогов. Чтобы определить, произойдет ли компенсация причитающейся задолженности (кроме федерального налога), обратитесь в колл-центр BFS TOP по телефону 800-304-3107 (866-297-0517 для получения помощи TTY / TDD).

Дополнительная информация

Могу ли я или мой супруг (а) потребовать часть возмещения, применяемого в отношении долга другого супруга?

Почему ваш возврат был уменьшен или удержан (зачет)?

Если вы должны деньги определенным государственным учреждениям и учреждениям, мы имеем право удерживать или уменьшать (компенсировать) ваш возврат налога из штата Вирджиния для погашения долга в соответствии с Законом о взыскании долга штата Вирджиния ( Va. Code § 2.2-4800 et seq.) и U.Программа зачета казначейских обязательств (31 U.S.C. § 3716).

Как работает процесс компенсации возмещения?

Некоторые правительственные учреждения могут подавать соответствующие требованиям просроченные долги для включения в программы компенсации штата или федерального правительства.

Требования, подлежащие зачету, включают приемлемую задолженность перед:

- Налог штата Вирджиния

- Департамент социальных услуг

- Другие агентства и суды штата Вирджиния

- Местные органы власти Вирджинии — города, поселки или округа

- IRS

- Некоторые федеральные государственные органы (неналоговые долги)

Прежде чем вернуть деньги, наши системы проверяют эти претензии.Если есть ожидающая претензия или несколько претензий, мы удержим или уменьшим ваш возврат на сумму причитающейся задолженности. Мы отправим вам подробную информацию о долге, включая агентство, подающее претензию, какая часть вашего возмещения была применена или удержана, а также номер телефона, по которому можно позвонить, если у вас возникнут вопросы.

Возврат индивидуальных и корпоративных налогов подлежит зачету по долгам от большинства агентств, однако требования по федеральным неналоговым долгам могут применяться только к возмещению индивидуального подоходного налога.

Если у вас есть остаток возмещения после выплаты долгов, мы вышлем вам чек на оставшуюся сумму.

У вас есть вопросы о зачете или вы не считаете, что у вас есть задолженность по рассматриваемой задолженности?

- Если размер вашего возмещения был уменьшен для погашения налоговой задолженности штата Вирджиния, и у вас есть какие-либо вопросы или вы не согласны со счетом, свяжитесь с отделом коллекционирования по телефону 804.367.8045.

- Если зачет производится по долгу перед другим агентством, пожалуйста, свяжитесь с агентством, взыскивающим задолженность (который будет указан в полученном вами уведомлении).У нас нет информации о долгах перед другими агентствами. Если вы уже полностью выплатили свой долг или у вас нет задолженности по другим причинам, агентство, взыскивающее задолженность, несет ответственность за возврат любой части вашего платежа, которая не должна была быть уменьшена.

- Если компенсация была произведена для федерального долга, не связанного с налогами, и вам нужна помощь в связи с агентством, позвоните в колл-центр TOP по телефону 804.304.3107 (бесплатный звонок) или 800.877.8339 (помощник по коммуникациям для людей с нарушением слуха).

Федеральный возврат уменьшен из-за налоговой задолженности Вирджинии?

Если у вас есть просроченная задолженность перед нами, мы можем подать иск в Программу взаимозачета казначейства США (TOP), чтобы удержать или уменьшить возмещение федерального подоходного налога на сумму вашей налоговой задолженности. Требование может также применяться к приемлемым платежам федеральным поставщикам для предприятий с непогашенной задолженностью.

Если вы получили от нас письмо о долге, представленном ТОП, и считаете, что уже выплатили причитающуюся сумму или не имеете ее по другим причинам, свяжитесь с нами.

Налоги — ТОП часто задаваемых вопросов

ТОП часто задаваемых вопросов

Q: Что такое компенсационная программа казначейства (TOP)?

A: Закон штата и федеральный закон разрешают Министерству финансов штата Мичиган заключать соглашения с налоговой службой (IRS) и Бюро налоговой службы (BFS) Министерства финансов для перехвата или компенсации возмещения федеральных налогов. и федеральные платежи по долгам штата Мичиган по подоходному налогу.

Q: Каковы юридические полномочия принимать мой возврат федерального налога и применять его к моему государственному долгу?

A: Раздел 6402 (e) Налогового кодекса США разрешает зачет федеральных налоговых возмещений для сбора просроченных налоговых обязательств штата. 31 U.S.C. § 3720A и другие законы разрешают Министерству финансов штата Мичиган заключать соглашения с налоговой службой (IRS) и Бюро налоговой службы Министерства финансов США (BFS) для перехвата или компенсации возмещения федеральных налогов и федеральных платежей для штата Задолженность Мичигана по налогу на прибыль.

В: Что такое смещение?

A: Зачетом называется зачет, когда Министерство финансов штата Мичиган перехватывает ваше возмещение подоходного налога и применяет возмещение к остатку, причитающемуся штату Мичиган. Если полная сумма задолженности не будет получена в течение одного года, Министерство финансов штата Мичиган может компенсировать будущие федеральные платежи для погашения налоговой задолженности штата.

Q: Как я могу избежать перехвата возврата моего федерального подоходного налога для оплаты моего государственного налогового долга?

A: Перед отправкой долгов в U.S. Бюро фискальной службы (BFS) Министерства финансов для включения в TOP, Министерство финансов штата Мичиган должно уведомить каждого должника о том, что оно намеревается передать долг для федерального зачета . Если вы получили это уведомление, у вас есть 60 дней, чтобы выполнить одно из следующих действий:

- Погасить долг полностью. Платежный купон прикреплен к нижней части каждого уведомления для вашего удобства, или вы можете перейти на michigan.gov/collectionseservice, чтобы произвести платеж.

- Предоставить подтверждение платежа . Если вы считаете, что вся или часть этого долга уже выплачена, отправьте документацию в поддержку вашего требования по адресу PO BOX 30168 Lansing MI, 48909.

В: Как я узнаю, что мой возврат или платеж по федеральному налогу были перехвачены для оплаты государственного долга?

A: Бюро фискальной службы Министерства финансов США (BFS) уведомит вас в письменной форме о том, что произошло замещение.BFS предоставит информацию о сумме и дате зачета, штате, в котором был произведен зачет, и телефонном номере, по которому можно позвонить, по которому люди могут ответить на ваши вопросы и вопросы относительно долга, связанного с зачетом.

Вопрос: Будет ли министерство финансов Мичигана уведомлять Управление фискальной службы (BFS) министерства финансов США (BFS) о любых изменениях в моем балансе для платежей, которые я совершаю в министерство финансов Мичигана?

A: Да.Министерство финансов штата Мичиган еженедельно отправляет в BFS обновленную информацию о счете.

Q: У меня есть план выплат, действующий в Министерстве финансов штата Мичиган. Будет ли мой федеральный возврат по-прежнему компенсироваться?

A: Да. Министерство финансов штата Мичиган продолжит компенсировать возмещение федерального подоходного налога, даже если вы соблюдаете условия оплаты. Закон штата Мичиган разрешает зачет возмещения подоходного налога до тех пор, пока счет не будет оплачен полностью, даже если вы подписаны с утвержденным соглашением о рассрочке платежа.В форме договора о рассрочке также указано, что любые возмещения (возмещение подоходного налога, выигрыши в лотереях, платежи поставщикам), причитающиеся вам из штата Мичиган, будут применяться в качестве дополнительного платежа для погашения вашего долга. Ваш регулярный ежемесячный платеж все же должен производиться, чтобы избежать нарушения условий вашего соглашения о рассрочке платежа, которое может привести к принудительным действиям.

Q: Будет ли казначейство штата Мичиган взимать с меня какие-либо сборы, если мой федеральный возврат будет компенсирован моей задолженностью по подоходному налогу штата?

A: No.Министерство финансов штата Мичиган не взимает комиссию. Однако Бюро фискальной службы (BFS) Министерства финансов США взимает комиссию (до 25 долларов США) для компенсации возмещения федеральных налогов в счет погашения налоговой задолженности. BFS вычтет эту комиссию перед отправкой средств в Министерство финансов штата Мичиган.

Q: Как скоро федеральный возврат, который был компенсирован, появится на моем счете?

A: Может потребоваться несколько недель, чтобы средства, зачисленные из вашего возмещения федерального налога, были применены к вашему долгу в штате Мичиган.

В: Мы с супругом подали совместную налоговую декларацию, и наш возврат был компенсирован за долг, который должен только мой супруг. Как я могу вернуть свою часть возмещения?

A: Заполните форму IRS 8379, «Распределение травмированного супруга» и отправьте ее в налоговую службу (IRS), чтобы получить свою долю возмещения. Вы можете скачать форму по адресу http://www.irs.gov/pub/irs-pdf/f8379.pdf . Вы также можете позвонить в IRS по номеру 800.829.3676, или посетите местный офис IRS.

В: Я полностью заплатил Министерству финансов штата Мичиган, но мой федеральный возврат все равно был компенсирован. Что мне делать?

A: Казначейство штата Мичиган не может остановить зачет, если вы получили уведомление от Бюро фискальной службы (BFS) Министерства финансов США. Мы вернем вам любую переплату, как только она будет внесена в ваш аккаунт.

Q: К кому мне обратиться по поводу компенсации?

A: Если у вас есть вопросы о Программе взаимозачета казначейства (TOP) или уведомлении, которое вы получили от U.S. Бюро фискальной службы (BFS) Министерства финансов, свяжитесь с информационным центром программы компенсационных выплат казначейства США (TOPS) по телефону 1-800-304-3107. Многие государственные и федеральные агентства погашают долги через TOP. В уведомлении, которое вы получите от BFS, будет указано название агентства (или агентств) штата, которое запросило компенсацию вашего возмещения федерального подоходного налога, а также контактную информацию этих агентств.

Примечание. По вопросам о задолженности перед Министерством финансов штата Мичиган обращайтесь по телефону 517-636-5265.

Что вам нужно знать о зачетах, возврате налогов и стимулирующих чеках

Когда IRS начало выпуск первого раунда стимулирующих чеков (EIP1) в 2020 году, я получил тысячи (да, действительно) электронных писем со связанными вопросами. Одна из проблем, которая обычно озадачивала налогоплательщиков, заключалась в том, почему проверки стимулов могут быть компенсированы.

Когда Конгресс развернул последующие проверки стимулов (EIP2 и EIP3), шумиха вокруг компенсаций не стала более очевидной. Во всяком случае, налогоплательщики были более сбиты с толку, потому что правила компенсации проверки стимулов были изменены.Вот что вам нужно знать о смещениях, чтобы помочь вам в этом разобраться.

Программа коррекции не нова. Давно сложилось так, что если вы должны деньги государственным или федеральным агентствам, правительство может наложить арест на определенные федеральные платежи, включая ваш возврат налогов, для погашения вашего долга. Когда это происходит, это называется «зачет платежа» или «административный зачет» или, для краткости, зачет.

IRS не отвечает. Программа зачетов казначейства (TOP) администрируется Службой финансового управления, филиалом США.S. Департамент казначейства. TOP взыскивает федеральные долги, такие как просрочки по федеральному подоходному налогу и невыплаты студенческих ссуд, а также просроченные обязательства штата. Государственные долги могут включать государственные налоговые обязательства и деньги, причитающиеся государственным органам, например, задолженность по алиментам.

Существует формальный процесс компенсации. Если вы должны деньги государственному учреждению, оно должно уведомить вас об этом в письменной форме. В уведомлении должны быть указаны тип и сумма долга и сообщено, что агентство намеревается передать долг на зачет.Вы также должны быть проинформированы о том, что вы можете оплатить или оспорить долг. Если вы не примете решение, агентство может отправить информацию о долге в TOP.

TOP соответствует информации о смещении. TOP ведет базу данных для сравнения получателей и дебиторов. Например, если вам причитается возврат налога, но у вас есть просроченная задолженность по студенческому кредиту, в базе данных будет указано совпадение, и весь или часть вашего возврата налога будет перенаправлена на выплату долга. Если после компенсации остались деньги (например, ваш возврат составил 1500 долларов, а вы задолжали 1200 долларов), вы получите оставшуюся сумму.Вы также получите письмо с объяснением, почему ваш платеж меньше ожидаемого.

К алиментам относятся несколько иначе. Сумма компенсации не доставляется автоматически лицу, которому причитаются невыплаченные алименты. Когда перехватывается чек на возмещение или поощрение, государственное учреждение, подавшее дело, получает деньги и затем направляет их надлежащему получателю — обычно родителю-опекуну, которому причитаются алименты. Процесс может занять некоторое время, особенно если зачет применяется к совместно поданной налоговой декларации.В этом случае государство может удерживать средства до шести месяцев перед их распределением.

Налоговые вычеты не уменьшаются в случае финансовых затруднений. Для зачетов возмещения федерального подоходного налога не предусмотрено никаких скидок или иных исключений, даже в случае экономических трудностей. Если вы испытываете финансовые трудности из-за пандемии или по любой другой причине, вам следует связаться с агентством, которому вы обязаны, чтобы обсудить возможные варианты.

Мужчина выворачивает пустые карманы, около 1948 года.

Фото FPG / Hulton Archive / Getty Images

Хотя возврат федерального подоходного налога может быть компенсирован, не все платежи могут быть компенсированы. Некоторые выплаты освобождены от зачета, в том числе пенсии VA и пособия по дополнительному страховому доходу (SSI). Вы можете найти полный список здесь.

Не все проверки стимулов освобождены от компенсации. Второй и третий раунды стимулирующих проверок (EIP2 и EIP3) освобождаются от компенсации по долгам, включая просроченные налоги и задолженность по алиментам.Тем не менее, первый раунд стимулирующих проверок (EIP1), хотя и освобожден от компенсации по большинству долгов, по-прежнему подлежит компенсации за просроченные алименты.

Стимулирующие чеки могут быть зачтены в вашей налоговой декларации. Налогоплательщики, которые не получили полные платежи EIP1 и EIP2, могут сверять эти суммы в своих налоговых декларациях с Возвратным кредитом на восстановление (RRC). Поскольку RRC рассматривается как обычный налоговый кредит, он будет применяться к любым налогам, причитающимся или возвращаемым вам. Это означает, что если вам причитается возмещение, оно может быть компенсировано.Как отмечалось ранее, IRS согласилась использовать свое усмотрение для обхода этих компенсаций.

Имеется разгрузка для швов. Если ваша доля вашего налогового возмещения по совместно поданной декларации была или ожидается, что она будет использована для погашения просроченной задолженности вашего супруга (а), вы считаются потерпевшим супругом. Вы можете получить свою долю возмещения налога, заполнив форму 8379 «Распределение травмированных супругов» в IRS. В этом случае IRS действует так, как если бы вы и ваш супруг (а) подали отдельную налоговую декларацию вместо совместной налоговой декларации.Это означает, что заработная плата и расходы рассматриваются отдельно, в то время как смешанные статьи, такие как проценты, полученные на совместном банковском счете, делятся поровну. IRS использует эту формулу, чтобы определить, какая часть возмещения, если таковая имеется, должна быть передана пострадавшему супругу.

Вы можете оставаться в базе ТОП надолго. Закон 2008 года дал правительству право погашать старые долги на неопределенный срок. Обычно должник остается в базе данных TOP до тех пор, пока агентство не скажет TOP прекратить взыскание долга.Это может произойти, когда долг выплачен полностью или подлежит прекращению банкротства, или если есть другие причины для прекращения взыскания.

Если у вас есть сомнения по поводу компенсации, вы можете позвонить в TOP. Номер 1-800-304-3107. TOP может ответить на некоторые вопросы, но не может организовать для вас выплату долга или даже сказать вам, сколько вы должны. TOP может предоставить вам контактную информацию только того федерального агентства или агентства штата, которое пытается взыскать задолженность. Если ваш возврат налога компенсируется, вам не следует звонить в IRS, поскольку они не могут отменить компенсацию или предоставить вам информацию о долге.Однако, если вы задолжали федеральный налог, вам следует обратиться в IRS, чтобы договориться об оплате.

Программа работает. Программа может не понравиться налогоплательщикам, но TOP может похвастаться впечатляющими цифрами. За последний финансовый год TOP взыскал более 10,4 млрд долларов просроченной задолженности федерального правительства и штата: около половины (5,1 млрд долларов) выполнили обязательства по выплате алиментов.

Казначейская зачетная программа (TOP) — Doing Business With Us

Начиная с июня 2009 г. и согласно требованиям 31 U.S.C.3716, Почтовая служба США (USPS) участвует в программе взаимозачетов (TOP) Службы финансового управления (FMS) Министерства финансов. В соответствии с требованиями закона, платежи поставщикам подлежат полному или частичному вычету за просроченную налоговую и неналоговую задолженность перед Соединенными Штатами и штатами, а также за просроченные выплаты алиментов. Пункт 4-2 контракта USPS, Условия контракта, необходимые для реализации политик, уставов или распоряжений, теперь включает уведомление о соблюдении почтовой службой этого федерального закона и ее участии в ТОПе.

После того, как платежи будут компенсированы USPS, поставщики получат уведомление от FMS Министерства финансов, которое включает подробную информацию о правительственном агентстве (или агентствах), взыскивающем задолженность. Обычно уведомление отправляется FMS в течение 48 часов после применения компенсации. Кроме того, смещение можно определить по аббревиатуре «TOP», которая будет обозначена в извещении о переводе чека USPS под заголовком «Даты поездки / счет-фактура / Номер претензии». Например:

TOP USP20090723 767123-1234

TOP (номер телефона агентства-кредитора) (название агентства-кредитора)

Поскольку во втором поле данных TOP доступно только 30 символов, поставщик может быть не в состоянии определить название или номер телефона кредитного агентства, поскольку информация может быть усечена.В этом случае поставщики могут получить контактную информацию кредитного агентства, позвонив в информационный центр FMS по указанному ниже номеру телефона.

Когда происходит зачет в отношении платежа через систему банковских переводов, номер телефона и название агентства зачетного кредитора передаются в электронном виде финансовому учреждению поставщика.

Служба финансового управления (FMS) министерства финансов (FMS) Контактная информация

Чтобы получить полное имя кредитора и номер телефона, поставщик может связаться с:

US Treasury, FMS Division

FMS Call Center

Phone: 1-800-304-3107

Дополнительную информацию об этих программах можно найти на сайте: http: // www.fms.treas.gov/debt/top.html.

Как избежать налогового зачета

Многие люди получают возврат налогов еще до того, как их достают. Может быть, вы планируете использовать свой, чтобы погасить просроченный долг. К сожалению, федеральное правительство может быть на шаг впереди вас, в зависимости от характера этого долга. Министерство финансов США может заплатить их за вас с вашего согласия или без него.

Этот процесс называется «налоговым зачетом», и он совершенно законен.Хуже того, если общая сумма вашей задолженности превышает сумму возмещения за каждый год, Казначейство может продолжать удерживать ваши федеральные возмещения до тех пор, пока ваш долг не будет выплачен.

Зачётная программа казначейства

Федеральная программа зачета казначейства (TOP) является движущей силой налоговых зачетов. Он уполномочивает правительство задерживать возврат налогоплательщика для погашения некоторых непогашенных долгов. TOP управляется Бюро фискальной службы (BFS), подразделением Министерства финансов — не случайно, тем же агентством, которое выдает вам возврат налогов.

TOP не идет на охоту, чтобы выкапывать у всех непогашенные долги. Некоторые агентства, которым вы должны деньги, могут сообщить программе, если вы 90 дней не производили платеж, при условии, что они лично уведомили вас о непогашенной задолженности и проинформировали вас о ваших правах и возможностях ее погашения.

Подумайте о том, чтобы поговорить со специалистом по налогам о подаче заявки на «распределение потерпевшего супруга», если произошел зачет против возмещения, полученного в результате совместного дохода в браке.Вы можете получить обратно свою долю возмещения, заполнив форму IRS 8379, если докажете, что не несете личной ответственности по рассматриваемой задолженности.

Какие долги могут вызвать зачет?

Кредитор вашей кредитной карты, банк, автокредитор или ипотечный кредитор не может попасть в ТОП для целей взыскания. Зачеты зарезервированы для займов, которые считаются обслуживающими общественное благо или причитающимися правительству. Они включают, но не ограничиваются:

- Федеральные студенческие ссуды

- Задолженность по государственной пошлине

- Алименты

- Задолженность по выплате пособий по безработице

Ваш возврат зависит от долгов перед государственным учреждением или через него.Алименты обычно собираются государственными службами и направляются родителям-опекунам, поэтому штат будет знать, если вы отстанете, и уведомит TOP.

Как происходит смещение

Сначала вы получите уведомление, если у BFS есть для вас текущий почтовый адрес. Вы должны получить Уведомление о намерении произвести зачет, уведомляющее о том, что в этом году вы не получите возврат части или всей суммы налога.

В уведомлении будет указано агентство или кредитор, которые вместо этого получат ваше возмещение.Он сообщит вам, какую часть возмещения вы бы получили и размер вашего долга. В нем также будет указано, какую сумму возмещения — если таковая имеется — вы можете рассчитывать получить после компенсации.

Затем BFS вычтет деньги из вашего возмещения, отправит их стороне, которую вы должны, и сообщит IRS.

Что делать, если вы получили уведомление

В полученном вами уведомлении также будет указана контактная информация агентства, которому вы должны деньги. У вас есть право оспорить это, но не звоните в TOP или IRS.IRS говорит, что вам следует обсудить этот вопрос напрямую с агентством, которое представило ваш долг, и попытаться с ними что-то решить.

У IRS нет полномочий или необходимой информации, чтобы помочь вам, и оно не выплачивает налогоплательщикам их возмещения — это делает BFS. И TOP не может отказаться от оферты без согласия агентства, разместившего ее, даже если вы сможете доказать, что уже выплатили долг. У вас нет выбора, кроме как решить все с агентством, которое наложило компенсацию.

Рассмотрите возможность обращения в Службу защиты интересов налогоплательщиков (TAS) за помощью, если вы на законных основаниях не обязаны кредитору, но кредитор не сдвинется с места.

В противном случае вы можете погасить рассматриваемый долг, но у вас есть только 60 дней после получения уведомления для этого. Посетите веб-сайт по выплате государственного долга, позвоните по телефону 888-826-3127 или отправьте платеж, подтверждающий его совершение, в Министерство финансов, P.O. Box 979101, Сент-Луис, MO 63197-9000.

Если долг является федеральной студенческой ссудой

У вас есть другой вариант, если речь идет о студенческой ссуде.Вы можете запросить пересмотр долга в Министерстве образования США. У вас есть 65 дней, чтобы запросить пересмотр после получения уведомления о компенсации. Вы можете оспорить долг, но ваша защита будет ограничена.