Взнос наличными в банк: «1: 8» (. 3.0) ? :: Отвечает специалист 1С

Какими документами оформляется сдача в банк из кассы денежной суммы наличными для внесения на свой расчетный счет?

Главная \ Бесплатные консультации \ Бухгалтерский учет \ Какими документами оформляется сдача в банк из кассы денежной суммы наличными для внесения на свой расчетный счет?

Консультация актуальна на 02.09.2021 г.

Организация собирается сдать в банк из кассы денежную сумму наличными для внесения на свой расчетный счет.

Какими документами оформляется такая операция? Как следует заполнить расходный кассовый ордер (на чье имя)?

В соответствии с п. 3 Указания N 3210-У Банка России от 11.03.2014 N 3210-У «О порядке ведения кассовых операций юридическими лицами и упрощенном порядке ведения кассовых операций индивидуальными предпринимателями и субъектами малого предпринимательства» (далее — Указание N 3210-У) уполномоченный представитель юридического лица сдает наличные деньги в банк или в организацию, входящую в систему Банка России, осуществляющую перевозку наличных денег, инкассацию наличных денег, операции по приему, пересчету, сортировке, формированию и упаковке наличных денег клиентов банка (далее — организация, входящая в систему Банка России), для зачисления их сумм на банковский счет юридического лица.

Выдача денежных средств из кассы для внесения на расчетный счет оформляется расходным кассовым ордером (форма N КО-2). Документы на выдачу денег должны быть подписаны главным бухгалтером или бухгалтером (при их отсутствии — руководителем), а также кассиром (п. 4.3 Указания N 3210-У). Выдача денег по расходному ордеру должна быть отражена в кассовой книге (форма N КО-4). Формы КО-2 и КО-4 утверждены постановлением Госкомстата России от 18.08.1998 N 88.

При сдаче наличных денег в банк расходный кассовый ордер следует заполнить следующим образом:

— по строке «Выдать» указывается фамилия, имя, отчество сотрудника, сдающего средства в банк;

— по строке «Основание» — сдача наличных средств в банк;

— по строке «Сумма» — сумма сдаваемых средств;

— по строке «Приложение» — реквизиты квитанции банка;

— по строке «Получил» — также сумма сдаваемых средств;

— по строке «По» — наименование, номер, дата и место выдачи документа, удостоверяющего личность получателя денег.

Кроме того, в расходном кассовом ордере проставляются подписи соответствующих лиц (руководителя, главного бухгалтера, кассира).

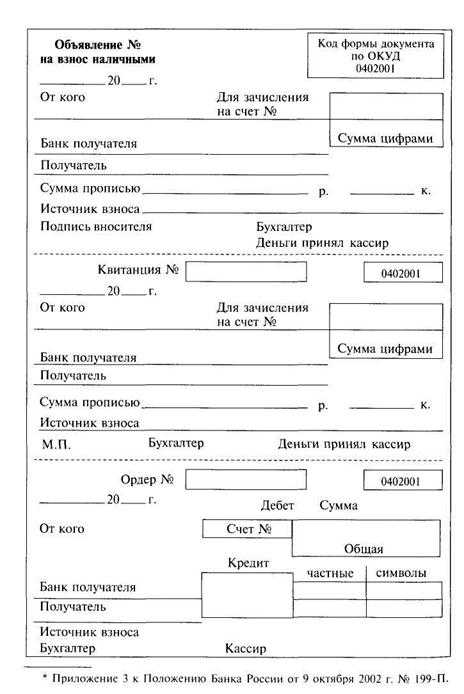

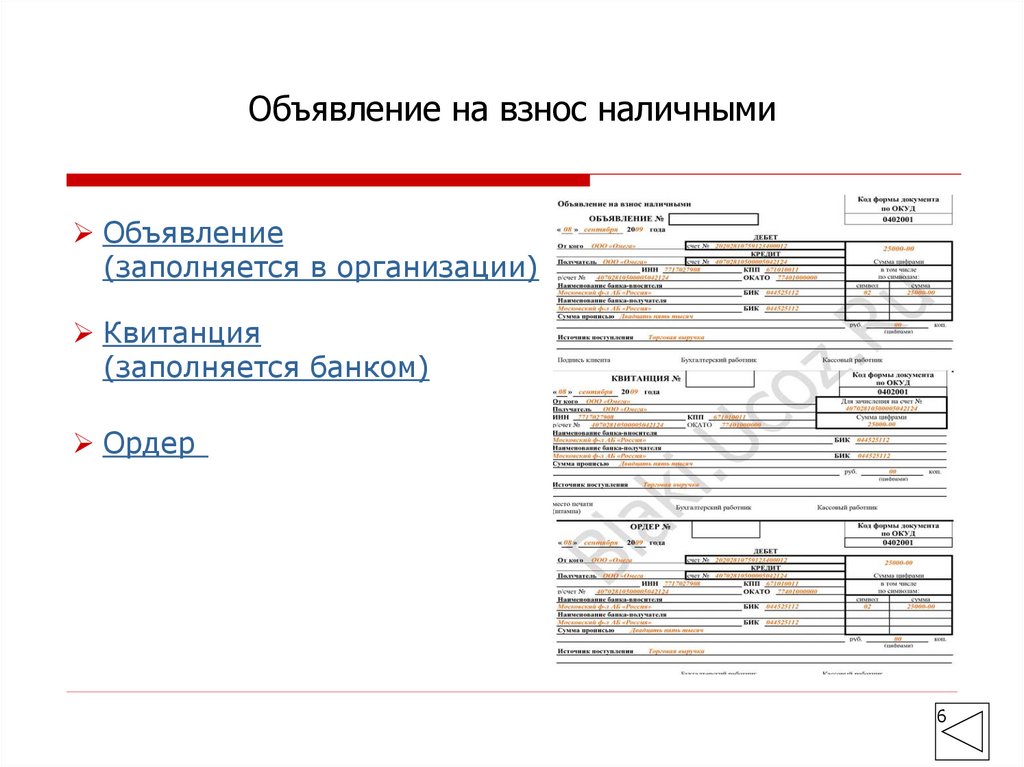

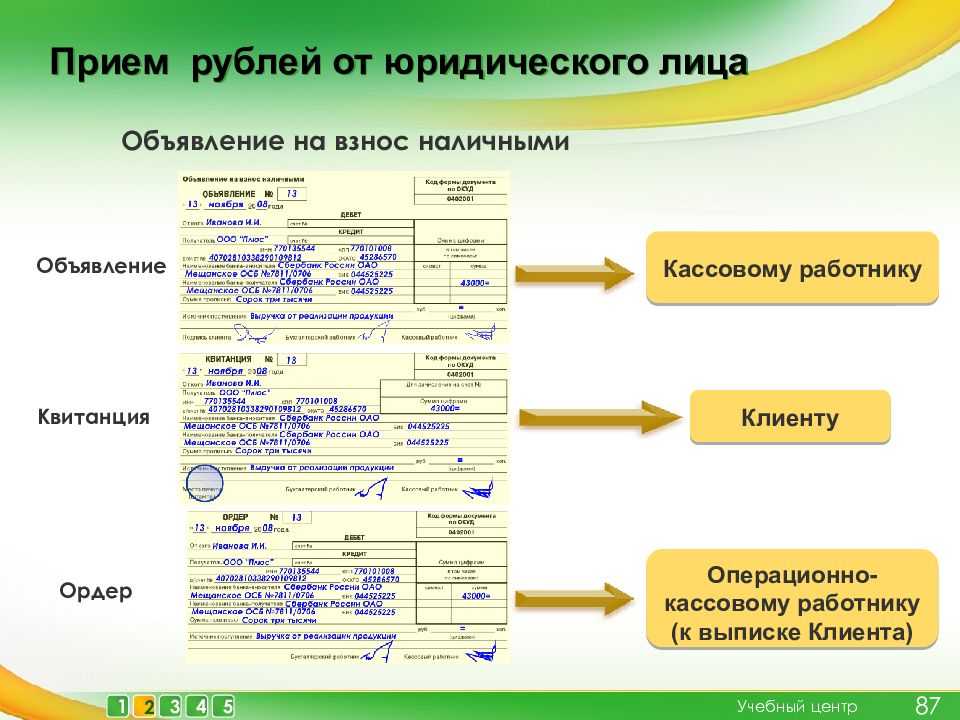

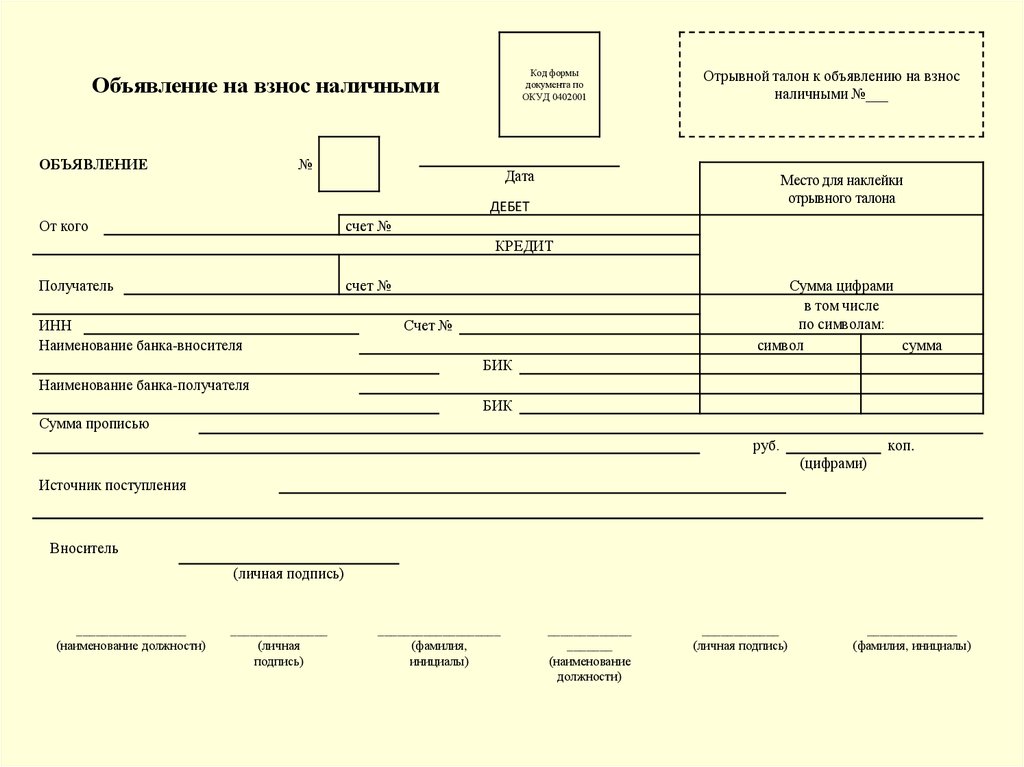

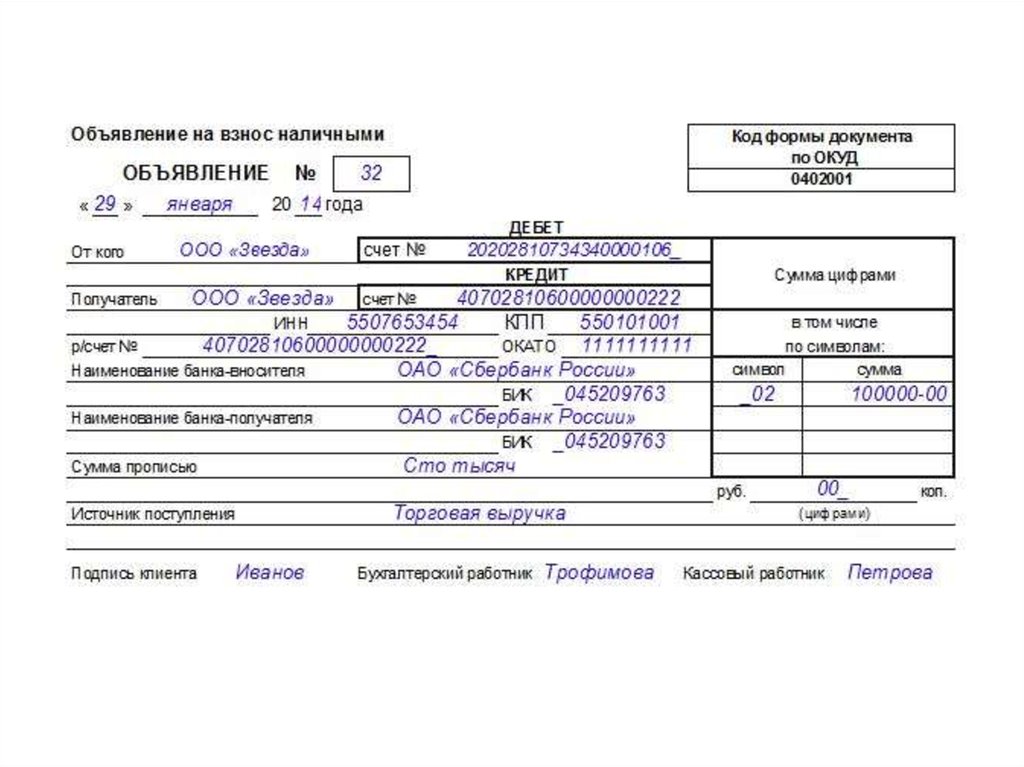

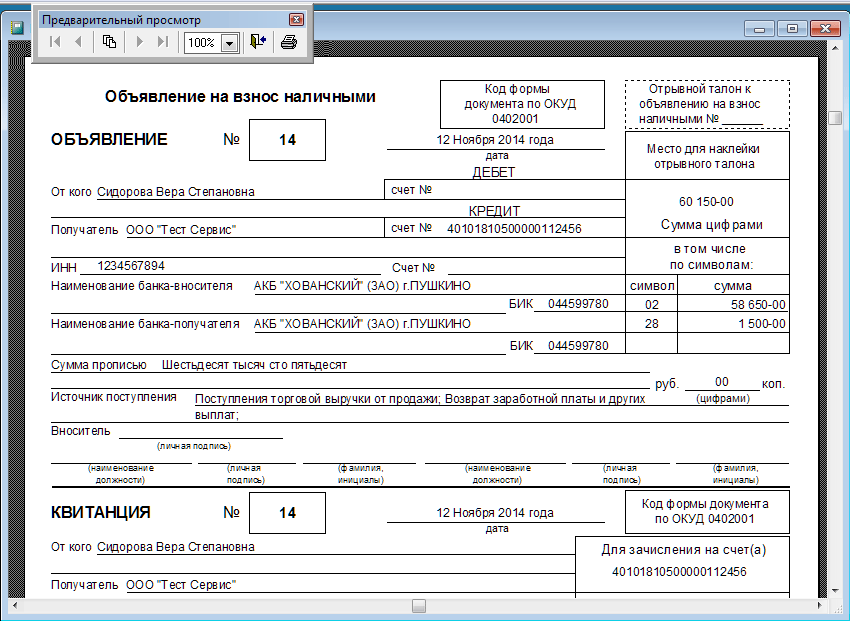

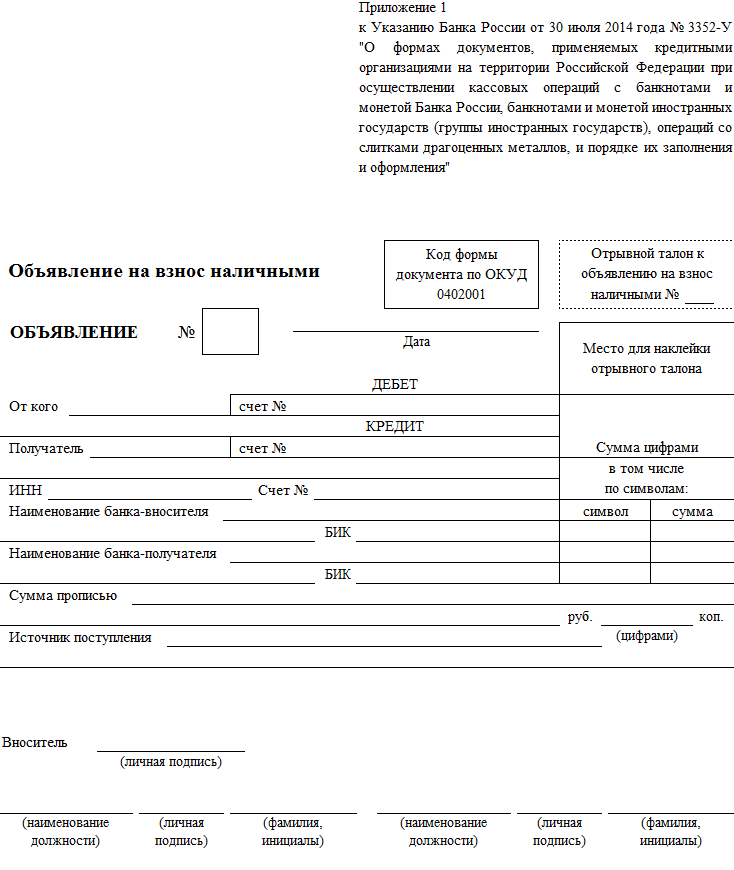

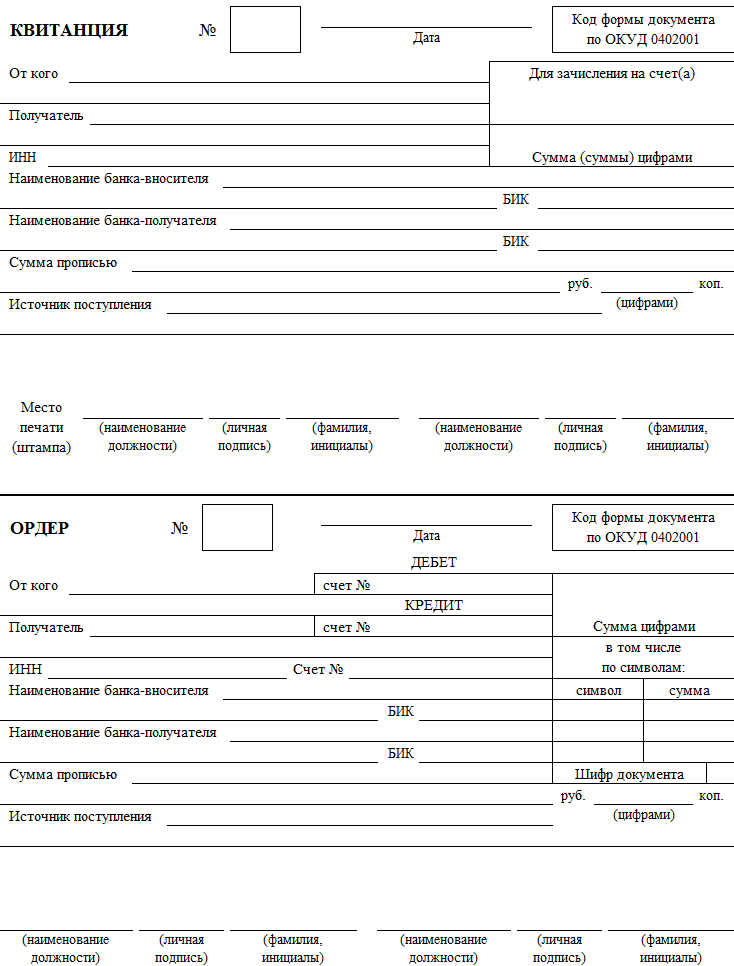

Сдача денежной наличности организацией в кассу банка производится по объявлению на взнос наличными по форме 0402001 (Приложение 1 к Указанию Банка России от 30.07.2014 N 3352-У), представляющему собой комплект документов, состоящий из объявления, ордера и квитанции (пункты 2.3, 3.1 Положения Банка России от 29.01.2018 N 630-П (далее — Положение N 630-П)).

Кассир банка, приняв от организации деньги по объявлению, ставит на квитанции оттиск штампа кассы и печать, затем выдает ее организации. Ордер с отметкой банка о приеме наличных денег прилагается к банковской выписке с расчетного счета организации. Объявление остается в банке (п. 2.9 Положения N 630-П). Квитанция подшивается к расходному кассовому ордеру, которым оформлялось выбытие денег из кассы.

Рекомендуем ознакомиться со следующими материалами:

— Энциклопедия решений. Учет выдачи денежных средств из кассы для внесения на расчетный счет;

— Энциклопедия решений. Учет поступления денежных средств на расчетный счет из кассы.

Учет поступления денежных средств на расчетный счет из кассы.

С учетом образа консультации, представленного на сайте, это будет выглядеть следующим образом:

Организация собирается сдать в банк из кассы денежную сумму наличными для внесения на свой расчетный счет.

Какими документами оформляется такая операция? Как следует заполнить расходный кассовый ордер (на чье имя)?

Указания Банка России N 3210-У

В соответствии с п. 3 Указания N 3210-У Банка России от 11.03.2014 N 3210-У «О порядке ведения кассовых операций юридическими лицами и упрощенном порядке ведения кассовых операций индивидуальными предпринимателями и субъектами малого предпринимательства» (далее — Указание N 3210-У) уполномоченный представитель юридического лица сдает наличные деньги в банк или в организацию, входящую в систему Банка России, осуществляющую перевозку наличных денег, инкассацию наличных денег, операции по приему, пересчету, сортировке, формированию и упаковке наличных денег клиентов банка (далее — организация, входящая в систему Банка России), для зачисления их сумм на банковский счет юридического лица.

Документальное оформление выдачи денег из кассы

Выдача денежных средств из кассы для внесения на расчетный счет оформляется расходным кассовым ордером (форма N КО-2). Документы на выдачу денег должны быть подписаны главным бухгалтером или бухгалтером (при их отсутствии — руководителем), а также кассиром (п. 4.3 Указания N 3210-У). Выдача денег по расходному ордеру должна быть отражена в кассовой книге (форма N КО-4). Формы КО-2 и КО-4 утверждены постановлением Госкомстата России от 18.08.1998 N 88.

При сдаче наличных денег в банк расходный кассовый ордер следует заполнить следующим образом:

— по строке «Выдать» указывается фамилия, имя, отчество сотрудника, сдающего средства в банк;

— по строке «Основание» — сдача наличных средств в банк;

— по строке «Сумма» — сумма сдаваемых средств;

— по строке «Приложение» — реквизиты квитанции банка;

— по строке «Получил» — также сумма сдаваемых средств;

— по строке «По» — наименование, номер, дата и место выдачи документа, удостоверяющего личность получателя денег.

Кроме того, в расходном кассовом ордере проставляются подписи соответствующих лиц (руководителя, главного бухгалтера, кассира).

Сдача денежной наличности организацией в кассу банка производится по объявлению на взнос наличными по форме 0402001 (Приложение 1 к Указанию Банка России от 30.07.2014 N 3352-У), представляющему собой комплект документов, состоящий из объявления, ордера и квитанции (пункты 2.3, 3.1 Положения Банка России от 29.01.2018 N 630-П (далее — Положение N 630-П)).

Кассир банка, приняв от организации деньги по объявлению, ставит на квитанции оттиск штампа кассы и печать, затем выдает ее организации. Ордер с отметкой банка о приеме наличных денег прилагается к банковской выписке с расчетного счета организации. Объявление остается в банке (п. 2.9 Положения N 630-П). Квитанция подшивается к расходному кассовому ордеру, которым оформлялось выбытие денег из кассы.

Эксперт службы Правового консалтинга ГАРАНТ

Графкин Олег

Ответ прошел Контроль качества

Рецензент службы Правового консалтинга ГАРАНТ

Барсегян Артем

Бухгалтерия предприятия 8 – Учет без забот

- Опубликовано 26.

09.2016 13:12

09.2016 13:12 - Автор: Administrator

- Просмотров: 159176

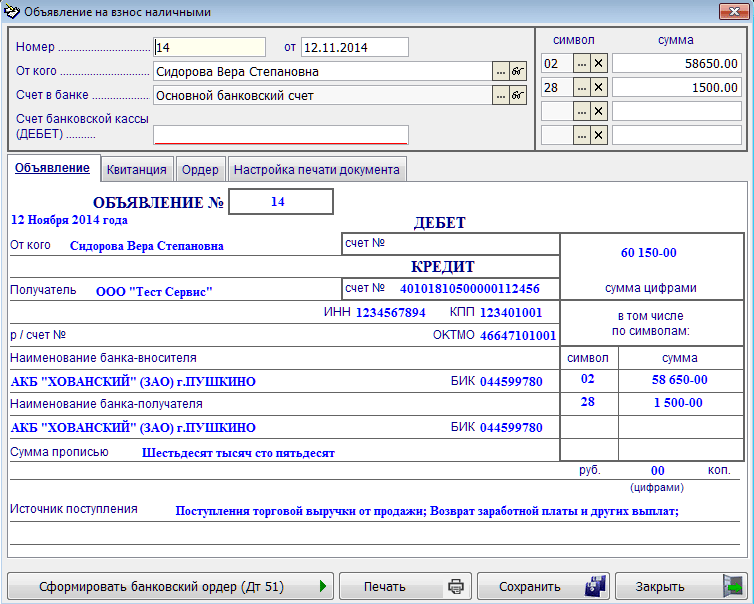

В этой статье мы рассмотрим, как отразить в программе 1С: Бухгалтерия предприятия 8 редакции 3.0 движение наличных денежных средств между банковским счетом и кассой организации: снятие денежных средств в кассу и их внесение на расчетный счет. В большинстве организаций такие операции совершаются регулярно, поэтому вопросы по их отражению в программах 1С нам периодически задают. В первую очередь в данном случае необходимо сделать корректные настройки учетной политики в программе.

Если в вашей организации операции по снятию или внесению наличных денежных средств не укладываются в один рабочий день, необходимо использовать счет 57 «Переводы в пути». С данной настройкой нужно определиться при заполнении учетной политики в программе, для этого открываем вкладку «Главное», «Учетная политика» и отмечаем флажком, используется или нет счет «Переводы в пути».

Рассмотрим различные варианты указанных операций

1. Снятие наличных денежных средств с расчетного счета (без использования счета 57)

Снятие наличных денежных средств с расчетного счета (без использования счета 57)

Для отражения данной операции в 1С: Бухгалтерии 8 оформим документ «Поступление наличных». Открываем вкладку «Банк и касса», «Касса», «Кассовые документы» и по кнопке «Поступление» создаем и заполняем документ «Поступление наличных»

— сумму

— статью ДДС «Получение наличных в банке»

По кнопке «Приходный кассовый орден» можем посмотреть и распечатать ПКО.

Теперь проводим документ и смотрим проводки

2. Снятие наличных денежных средств с расчетного счета (с использованием счета 57)

Если Вы используете 57 счет, то в этом случае, в первую очередь, оформляем документ «Списание с расчетного счета». Открываем вкладку «Банк и касса», «Банк», «Банковские выписки» и по кнопке «Списание» создаем документ «Списание с расчетного счета». Заполняем пустые поля

— вид операции «Снятие наличных»

— сумму

— дату

— назначение платежа

При проведении документ формирует следующие проводки

Теперь оформляем кассовый документ «Поступление наличных».

Проводим и смотрим проводки

3. Поступление наличных денежных средств на расчетный счет (без использования счета 57)

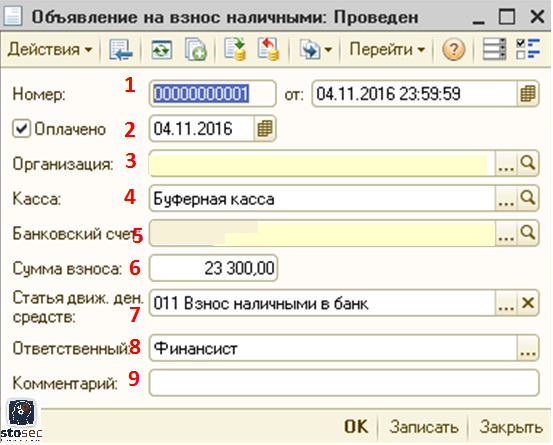

В данном случае необходимо оформить документ «Выдача наличных». Открываем вкладку «Банк и касса», «Касса», «Кассовые документы» и по кнопке «Выдача» заполняем пустые поля созданного документа:

— вид операции «Взнос наличными в банк»

— сумму

— статью ДДС «Сдача наличных в банк»

По кнопке «Печать» можем посмотреть печатную форму РКО.

После того, как получаем выписку из банка о поступлении денежных средств, проводим документ и смотрим проводки.

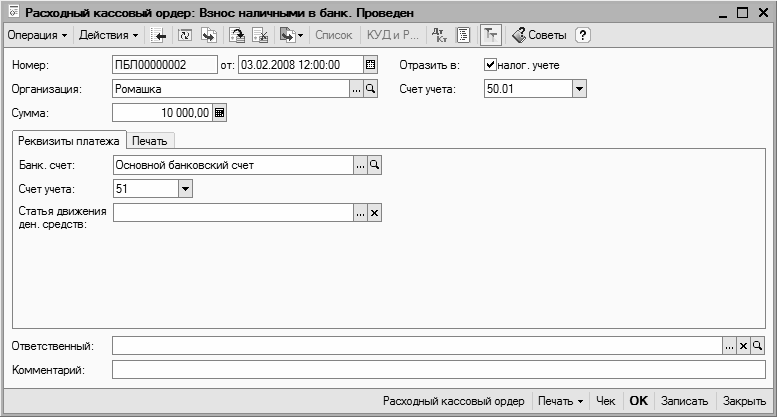

4. Поступление наличных денежных средств на расчетный счет (с использованием счета 57)

При использовании 57 счета для внесения денежных средств на расчетный счет документ «Выдача наличных» заполняется аналогично, только добавляется счет дебета 57. 01. Также по кнопке «Печать» можем посмотреть и распечатать РКО.

01. Также по кнопке «Печать» можем посмотреть и распечатать РКО.

Проводим заполненный документ и смотрим проводки

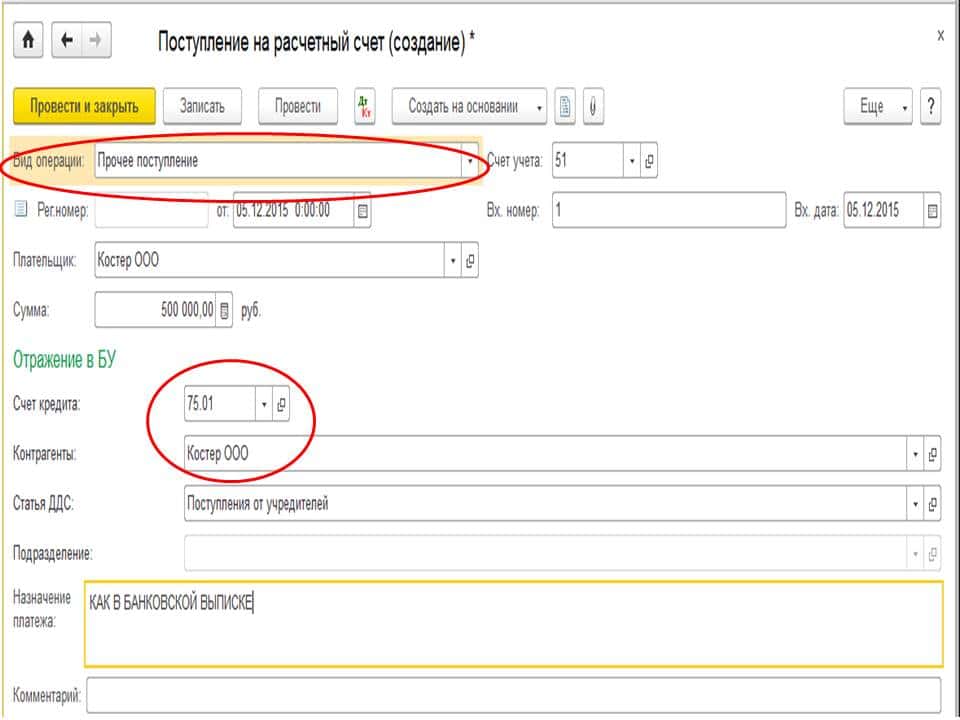

Далее оформляем документ «Поступление на расчетный счет». Открываем вкладку «Банк и касса», «Банковские выписки», нажимаем кнопку «Поступление» и заполняем пустые поля документа:

— вид операции «Взнос наличными»

— сумму

— назначение платежа

Проводим и смотрим проводки

Обратите внимание, что в том случае, если вы используете 57 счет, необходимо контролировать обороты и сальдо по данному счету: после того, как перемещение денежных средств завершено, счет должен быть закрыть. Чтобы провести такую проверку сформируем ОСВ по 57 счету с детализацией по дням.

Как видно на картинке, сальдо на конец периода по 57 счету отсутствует, значит, операция проведена корректно.

И в заключении хочу еще раз вернуться к настройкам учетной политики и предупредить вас о том, что если вы решите включить (или отключить) использование 57 счета в середине года, то будьте готовыми к тому, что при перепроведении старых документов, данная настройка будет также действовать: появятся (или исчезнут) движения по 57 счету. Поэтому после изменения настройки и перепроведения документов необходимо проконтролировать корректность остатков по банковским счетам и кассе, а также обязательно сформировать ОСВ по 57 счету.

Поэтому после изменения настройки и перепроведения документов необходимо проконтролировать корректность остатков по банковским счетам и кассе, а также обязательно сформировать ОСВ по 57 счету.

Автор статьи: Светлана Губина

Понравилась статья? Подпишитесь на рассылку новых материалов

Добавить комментарий

Вот что произойдет, если вы внесете на свой банковский счет более 10 000 долларов США наличными

Наташа Габриэль | Обновлено — Впервые опубликовано 18 января 2023 г.

Источник изображения: Getty Images

Многие или все продукты здесь от наших партнеров, которые компенсируют нам. Это то, как мы зарабатываем деньги. Но наша редакционная честность гарантирует, что компенсация не повлияет на мнения наших экспертов. Условия могут применяться к предложениям, перечисленным на этой странице. Правила кассовой отчетности могут повлиять на вас.

Ключевые моменты

- Если вы планируете внести крупную сумму наличными, возможно, вам придется сообщить об этом правительству.

- Банки должны сообщать о вкладах наличными на общую сумму более 10 000 долларов США.

- Владельцы бизнеса также обязаны сообщать в IRS о крупных денежных платежах на сумму более 10 000 долларов США.

Внесение наличных на банковский счет является обычным делом для многих людей. Независимо от того, даете ли вы чаевые на работе или получаете деньги на день рождения от бабушки, положить наличные деньги на банковский счет — это отличный способ сохранить их в безопасности. Однако ваш банк должен сообщать о депозитах наличными свыше определенной суммы в долларах. Узнайте, что вам нужно знать об этом федеральном правиле отчетности.

Банки должны сообщать о вкладах наличными на общую сумму 10 000 долларов или более

Если вы направляетесь в банк, чтобы внести 50, 800 или даже 1000 долларов наличными, вы можете заниматься своими делами как обычно. Но о депозите будет сообщено, если вы вносите крупную сумму наличными на общую сумму более 10 000 долларов.

Но о депозите будет сообщено, если вы вносите крупную сумму наличными на общую сумму более 10 000 долларов.

Когда банки получают денежные вклады на сумму более 10 000 долларов США, они должны сообщить об этом, заполнив отчет о валютных операциях (CTR) в электронном виде. Это федеральное требование изложено в Законе о банковской тайне (BSA).

Сэкономьте: Эта кредитная карта имеет один из самых длинных периодов ввода 0% годовых около

Еще: Экономьте, пока вы выплачиваете долг с одной из этих кредитных карт с самым высоким рейтингом

В то время как большинство людей внесение наличных депозитов, вероятно, имеет законные основания для этого, но это не всегда так. Правительство хочет вести учет крупных денежных вкладов, чтобы упростить отслеживание незаконной деятельности. Надлежащая отчетность помогает им выполнять свою работу.

Что нужно знать об этом правиле

Некоторые люди могут задаться вопросом, смогут ли они обойти это правило, вложив 9500 долларов, а затем через несколько дней или недель сделав еще 501 доллар. Вы не можете обойти это правило, разнося по времени депозиты меньшего размера.

Вы не можете обойти это правило, разнося по времени депозиты меньшего размера.

Этот вид деятельности называется структурированием и является незаконным. Согласно IRS, структурирование — это практика проведения финансовых операций по определенной схеме, рассчитанной на то, чтобы избежать создания определенных записей и отчетов.

Если вы регулярно вносите наличные, следует помнить об этом федеральном правиле отчетности. Если вы вносите законные денежные вклады на свой банковский счет, вам не о чем беспокоиться, но полезно знать об этом правиле отчетности о наличных деньгах.

Владельцы бизнеса должны сообщать о крупных денежных выплатах

Также стоит отметить, что лица, занимающиеся торговлей или бизнесом, должны сообщать о крупных денежных выплатах, которые они получают. Если вы получаете денежный платеж на сумму более 10 000 долларов США за одну транзакцию или две или более транзакций в течение 12 месяцев, вам необходимо сообщить об этом в IRS.

Вы можете сообщить о таких действиях, заполнив форму IRS 8300. Вы и лицо, платящее вам деньги, должны указать в форме сведения о транзакциях. Имейте это в виду, если вы владелец бизнеса, который принимает наличные платежи.

Если вы держите свободные деньги в копилке или под матрасом, вы можете вместо этого положить их на банковский счет. Когда вы храните свои деньги на застрахованном FDIC банковском счете, ваши средства застрахованы на сумму до 250 000 долларов США.

Если у вас есть значительные сбережения, не храните все деньги на расчетном счете. Вы упустите возможность заработать проценты. Высокодоходные сберегательные счета предлагают отличный способ увеличить ваши сбережения, поскольку вы получаете проценты от своих взносов. Для получения дополнительных советов по управлению деньгами могут быть полезны следующие ресурсы по личным финансам.

Эти сберегательные счета застрахованы FDIC и могут принести вам в 12 раз больше, чем ваш банк

Многие люди упускают гарантированный доход, так как их деньги томятся на большом банковском сберегательном счете, принося почти беспроцентный доход. Наш выбор из лучших онлайн-сберегательных счетов может принести вам 12-кратную среднюю ставку сберегательного счета по стране. Нажмите здесь , чтобы открыть список лучших в своем классе сберегательных счетов на 2023 год.

Наш выбор из лучших онлайн-сберегательных счетов может принести вам 12-кратную среднюю ставку сберегательного счета по стране. Нажмите здесь , чтобы открыть список лучших в своем классе сберегательных счетов на 2023 год.

Наш эксперт-исследователь

Наташа специализируется на кредитных картах и вознаграждениях. Ее цель — побудить больше людей познавать окружающий мир, делая разумный финансовый выбор.

Поделиться этой страницей Значок электронной почтыПоделиться этим сайтом по электронной почтеМы твердо верим в Золотое правило, поэтому редакционные мнения принадлежат только нам и не были ранее рассмотрены, одобрены или одобрены включенными рекламодателями. Ascent не охватывает все предложения на рынке. Редакционный контент The Ascent отделен от редакционного контента The Motley Fool и создается другой командой аналитиков.

В «Пестром дураке» действует политика раскрытия информации.

Связанные статьи

Избранные статьи

Правила IRS для внесения наличных на банковский счет на сумму более 10 000 долларов

По какой-то случайной причине у вас есть 10 000 долларов, которые просто лежат там, прожигая дыру в вашем кармане. Вы их тратите или копите?

Вы их тратите или копите?

Вы решаете выбрать разумный вариант, выбрав последний вариант, поэтому вы идете в банк, чтобы внести всю сумму наличными или чеком.

К сожалению, все не так просто. Теперь ваши деньги задержаны, и о вас сообщили в IRS.

Если это звучит очень пугающе, не пугайтесь. Это не означает, что вы совершаете какое-то финансовое преступление. Вы просто пытаетесь положить деньги в банк (и вам разрешено вкладывать столько, сколько вы хотите).

Банки просто высматривают возможное банковское мошенничество или подозрительную деятельность — и 10 000 долларов — это ключевой номер .

Иногда беспокойство оправдано, а иногда нет, потому что есть способы, которыми вкладчики могут непреднамеренно навлечь на себя неприятности, если они не будут правильно вносить большие депозиты.

Узнайте больше о Законе о банковской тайне и других правилах, если вы планируете внести депозит на сумму более 10 000 долларов США наличными.

И узнайте, есть ли разница, если вы внесете ту же сумму в виде чека.

Закон о банковских депозитах свыше 10 000 долларов

Он называется Законом о банковской тайне (он же Правило 10 000 долларов), и хотя сейчас это может показаться вам большим секретом, важно знать об этом законе, если вы хочет сделать большой банковский депозит на пятизначную сумму.

Закон о банковской тайне официально называется Законом об отчетности о валютных и иностранных операциях, принятым в 1970 году. Служба внутренних доходов. Для этого они заполнят форму IRS 8300. Начнется процесс «Отчетность о валютных транзакциях» (CTR) .

Любая транзакция, которую вы совершаете на сумму более 10 000 долларов США требует, чтобы ваш банк или кредитный союз сообщил об этом правительству в течение 15 дней с момента его получения — не потому, что они обязательно опасаются вас, а потому, что переход больших сумм денег из рук в руки может указывать на возможную незаконную деятельность.

Это включает кражу, отмывание денег или помощь в финансировании преступных организаций или даже террористов.

Ваш банк должен покрывать свои базы для любой крупной «отчетной транзакции», которая проходит.

Примечание: Частным предприятиям необходимо пройти аналогичный процесс отчетности, если клиент совершает крупную, дорогостоящую покупку только за наличные, например, автомобиль, дом или другие важные удобства.

Что происходит, когда вы вносите более 10 000 долларов наличными

Это может быть одна купюра в 10 000 долларов или 10 000 купюр по 1 доллару.

После того, как вы сделаете депозит наличными в размере 10 000 долларов США и банк подаст свой отчет, IRS передаст его должностным лицам из вашей местной и государственной юрисдикции, вплоть до национального уровня, чтобы отслеживать, куда попадают деньги.

Если бы вы были потенциальным фальшивомонетчиком, власти хотели бы сначала проверить, являются ли серийные номера на каждой банкноте подлинными. (Если бы это были фальшивые деньги, они бы изъяли их из обращения.)

(Если бы это были фальшивые деньги, они бы изъяли их из обращения.)

Если деньги, которые вы вносите на депозит, украдены либо потому, что вы их украли, либо приобрели украденные деньги, они должны перепроверить эти цифры по любым сообщениям о грабежи наличными для своих расследований.

Для большинства людей это не является большой проблемой

Реальность такова:

Депозит наличными в размере 10 000 долларов обычно проходит без происшествий.

Если это в отделении вашего банка без предварительной записи, представитель вашего банковского кассира проверит информацию о вашем счете и попросит удостоверение личности. Вы, как обычно, заполняете депозитную квитанцию, и деньги зачисляются на ваш счет.

Их отчетность в IRS происходит после внесения депозита. В зависимости от банковского учреждения у вас должен быть немедленный доступ к вашим средствам.

Вас не оставят в неведении. Ваш банк уведомит вас о том, что ваш денежный депозит был зарегистрирован по вышеуказанным причинам, и предоставит вам контактную информацию (телефон, адрес электронной почты) для решения любых вопросов.

Примечание: Неважно, кто вносит депозит на счет. Многие банки обнаружили подозрительную деятельность, когда человек вносит крупную сумму наличными на счет другого человека. Например, в случае с Chase Bank вы больше не можете вносить наличные на чужой счет – это обычный способ банка уменьшить незаконную деятельность.

Исключения из правила на сумму более 10 000 долларов, которые могут привести к проблемам

Единственный момент, когда вам следует беспокоиться о внесении более 10 000 долларов наличными, это не сумма, которую вы вносите, а то, как вы ее вносите. Два сценария:

- Вы вносите 10 000 долларов единовременно

- Вы разделяете деньги на несколько более мелких вкладов, скажем, один на 5000 долларов, один на 3000 долларов и один на 2000 долларов

Разделение вашего крупного денежного вклада может привести к проблемам.

Почему?

Та же сумма, только меньшим номиналом и более частыми депозитами. В итоге одни и те же деньги. Но банк может не смотреть на это таким образом.

В итоге одни и те же деньги. Но банк может не смотреть на это таким образом.

Структурирование

Банки могут предположить, справедливо или ошибочно, что, разбивая и «структурируя» свои депозиты таким образом, вы намеренно и сознательно пытаетесь обойти Закон о банковской тайне и процесс CTR банка.

На самом деле, это проблема, из-за которой один депозит в 10 000 долларов может выглядеть как сущие копейки. Это не только вовлекает их в возможную незаконную деятельность, но и сам акт структурирования является незаконным; это говорит правительству, что вы пытаетесь обойти и обойти их законы о отчетности.

Факт: По данным IRS, в 2016 году у 600 вкладчиков, подозреваемых в структурировании крупных вкладов, было изъято 43 миллиона долларов.

Учитываются не только крупные депозиты свыше 10 000 долларов США, разбитые на небольшие суммы.

Если вы сделали, скажем, один депозит в размере 9 999 долларов США, он не подпадает под критерии отчетности, но если вы будете делать депозит в размере 9 999 долларов США каждый день в течение следующих двух недель, это вызовет некоторые опасения для вашего банка.

Они захотят узнать, откуда взялась эта неожиданная сумма денег. Или у вас есть несколько банковских счетов, открытых в нескольких банках.

Вы делаете несколько вкладов на сумму менее 10 000 долларов в каждый из них в течение нескольких недель на общую сумму 10 000 долларов или около того. Это может показаться необычным для вашего банка, что инициирует процесс расследования.

То же самое касается частых крупных вкладов на общую сумму 10 000 долларов и более; даже если вы не структурируете их, процесс отчетности предназначен для отслеживания подлинности наличных денег и вашей депозитной активности.

Чековые депозиты на сумму более 10 000 долларов

Выписывание чека на 10 000 долларов самому себе (или получение чека от кого-то другого) выполняется так же, как и наличными, хотя и немного более неудобно.

Ваш банк по-прежнему будет сообщать о вашем депозите в IRS, как обычно, только ваш банк может применить временное удержание ваших денег.

Опять же, в зависимости от банка вам может быть запрещено вносить чек на 10 000 долларов через мобильный депозит на телефоне или в банкомате.

Большинство чеков, депонированных лично в окошке кассира, обычно сразу же доступны на вашем текущем или сберегательном счете.

Но средства в больших, 5-значных суммах, возможно, потребуется сначала пройти через процессинговый центр банка, прежде чем они будут добавлены на ваш баланс, кроме того, существует процесс отчетности, который должен подтвердить, имеет ли место какая-либо подделка или сомнительная деятельность.

Проверка в каждом конкретном случае

Банки также могут принимать во внимание, какой чек депонируется.

Это личный или деловой чек? Если у вас обычно нет большого баланса текущего счета, случайная транзакция на 10 000 долларов может показаться необычной.

Но бизнес с частыми транзакциями среднего и крупного размера может показаться маловероятным, что он получит или заплатит 10 000 долларов чеком, даже если сумма все еще сообщается в IRS.

Принцип тот же, что и при внесении наличных; если вы обычно не имеете большого баланса или не делаете крупных депозитов, банк хочет посмотреть, что происходит.

Подумайте об этом так, как если бы ваш текущий счет или кредитная карта были взломаны. Банк может обратить внимание, если ряд покупок или списаний, которые вы обычно не совершаете, начинают появляться в вашей деятельности.

Это может означать, что ваша карта была украдена, и кто-то загулял; или, возможно, вы просто в отпуске и тратите больше, чем обычно. Иногда банк временно блокирует ваш счет до тех пор, пока не будет подтверждена активность.

Если нет, то вы и ваши деньги в порядке. Но если удержание на вашем счете доставляет неудобство, обратитесь в свой банк, чтобы узнать, могут ли они высвободить или авансировать часть средств до того, как они будут очищены.

То же самое относится и к снятию наличных на сумму более 10 000 долларов США

К снятию наличных в банке применяются те же правила, что и к депозитам наличных. Если вы снимаете более 10 000 долларов наличными за раз, о транзакции будет сообщено в IRS.

Аналогичным образом, если вы сделаете серию небольших изъятий в течение небольшого промежутка времени — 1000 долларов здесь, 5000 долларов там, 2000 долларов снова там, в течение недели — и эта сумма упадет до 10 000 долларов, можно предположить, что вы пытаемся обойти федеральный закон об отчетности.

Не беспокойтесь, если вам нечего скрывать

Помните, что учетная запись заблокирована, отчетность IRS и тому подобное не предназначены для того, чтобы привлечь вас к уголовной ответственности или усложнить вашу жизнь.

Они здесь для того, чтобы гарантировать вашу финансовую безопасность, ваши деньги принадлежат вам, транзакцию на сумму 10 000 долларов США является законной и что мошенничество не имеет места — самое главное, мошеннические действия, о которых вы можете не знать.

Итак, теперь, когда вы знаете, что делать при внесении крупных депозитов, в следующий раз, когда вам повезет, и у вас будет 10 000 долларов для внесения (или 10 000 долларов уже на вашем счету для снятия), спросите представителя своего банка о процессе по адресу окно кассира.

Когда будет уведомлено IRS? Будет ли задержан мой чек и как долго? Могу ли я предоставить дополнительную информацию для ускорения процесса? Демонстрация осведомленности и сотрудничества имеет большое значение для поощрения прозрачности.

Об авторе