Взносы ффомс: выплаты подлежащие обложению, предельные базы и сроки уплаты страховых взносов — Контур.Бухгалтерия

Платить ли страховые взносы за иностранных рабочих?

Прежде чем уплачивать страховые взносы за иностранных граждан или отказаться от этого, работодатель должен выяснить, в каком статусе работник находится на территории Российской Федерации.

1.Временно пребывающий

Получать СНИЛС и уплачивать страховые взносы за иностранного работника в статусе «временно пребывающий» необходимо в том случае, если с таким сотрудником заключен трудовой договор или договор гражданско-правового характера.

Взносы с выплат временно пребывающим иностранцам платят только на страховую часть трудовой пенсии независимо от года рождения сотрудника, в соответствии с тем тарифом, по которому уплачивает организация.

Взносы в ФОМС на выплаты в пользу временно пребывающих иностранцев не начисляются, поскольку данная категория граждан не подлежит медицинскому страхованию. Однако взносы на страхование от несчастных случаев и профзаболеваний за таких работников уплачиваются.

2.Временно проживающий

За временно проживающего сотрудника необходимо уплачивать взносы, если с ним заключен как трудовой, так и гражданско-правовой договор. Причем трудовой договор может быть срочным и бессрочным.

Страховые взносы, как и в случае с временно пребывающими гражданами, уплачиваются только на страховую часть пенсии, независимо от года рождения иностранца, в соответствии с тем тарифом, по которому уплачивает организация. Однако взносы в Федеральный Фонд Обязательного Медицинского страхования начисляются в том же порядке, что и для российских граждан.

3.Постоянно проживающий

Постоянно проживающие, или, говоря проще, имеющие вид на жительство граждане приравниваются к российским гражданам. Поэтому все взносы (в ПФР, в ФФОМС) с выплат нужно начислять им так же, как с доходов российских работников. При этом не имеет значения, по какому договору трудится иностранец. Это может быть трудовой (срочный и бессрочный) договор или договор гражданско-правового характера.

4.Высококвалифицированные иностранные специалисты

С выплат в пользу высококвалифицированных иностранных специалистов страховые взносы не начисляются.

ПОЛОЖЕНИЕ О ПОРЯДКЕ УПЛАТЫ СТРАХОВЫХ ВЗНОСОВ В ФЕДЕРАЛЬНЫЙ И ТЕРРИТОРИАЛЬНЫЕ ФОНДЫ ОБЯЗАТЕЛЬНОГО МЕДИЦИНСКОГО СТРАХОВАНИЯ

Положение о порядке уплаты страховых взносов в Федеральный и территориальные фонды обязательного медицинского страхования утратило силу в части порядка уплаты страховых взносов работодателей — предприятий, учреждений, организаций и иных хозяйствующих субъектов в Федеральный фонд обязательного медицинского страхования и территориальные фонды обязательного медицинского страхования (Федеральный закон от 05.

КонсультантПлюс: примечание.

С 1 января 2010 года порядок уплаты страховых взносов в Федеральный фонд обязательного медицинского страхования и территориальные фонды обязательного медицинского страхования на обязательное медицинское страхование регулируется Федеральным законом от 24.07.2009 N 212-ФЗ.

1. Плательщиками страховых взносов в Федеральный и территориальные фонды обязательного медицинского страхования являются предприятия, учреждения, организации и иные хозяйствующие субъекты независимо от форм собственности.

2. Страховой тариф взносов на обязательное медицинское страхование, уплачиваемых работодателями и иными плательщиками, определяется Верховным Советом Российской Федерации по представлению Правительства Российской Федерации.

3. Платежи на обязательное медицинское страхование неработающего населения (детей, учащихся и студентов дневных форм обучения, пенсионеров, зарегистрированных в установленном порядке безработных) производятся органами исполнительной власти с учетом территориальных программ обязательного медицинского страхования в пределах средств, предусмотренных в соответствующих бюджетах на здравоохранение.

4. Страховые взносы в Федеральный и территориальные фонды обязательного медицинского страхования производятся плательщиками в установленных законодательством Российской Федерации размерах по отношению к начисленной оплате труда по всем основаниям, в том числе по договорам подряда и поручения, из которой в соответствии с законодательством Российской Федерации осуществляются отчисления на государственное социальное страхование.

5. Плательщики уплачивают страховые взносы один раз в месяц в срок, установленный для получения заработной платы за истекший месяц.

Предприниматели (без образования юридического лица) уплачивают страховые взносы с тех видов доходов и в те сроки, которые определены для этой категории работающих граждан законодательством Российской Федерации о подоходном налоге с физических лиц.

Члены крестьянских (фермерских) хозяйств уплачивают страховые взносы в порядке, определяемом Правительством Российской Федерации.

Физические лица, нанимающие граждан по договорам, уплачивают страховые взносы ежемесячно до 5 числа месяца, следующего за месяцем выплаты этим гражданам заработка.

Плательщики уплачивают страховые взносы в Федеральный и территориальные фонды обязательного медицинского страхования в размерах, устанавливаемых Верховным Советом Российской Федерации.

Органы исполнительной власти перечисляют платежи на обязательное медицинское страхование неработающего населения ежемесячно в размере не менее 1/3 квартальной суммы средств, предусмотренных на указанные цели в соответствующих бюджетах, с учетом индексации не позднее 25 числа текущего месяца.

6. Плательщики представляют в учреждения банков платежные поручения на перечисление страховых взносов в Федеральный и территориальные фонды обязательного медицинского страхования одновременно с представлением документов на выдачу финансовых средств на оплату труда. Без представления указанных платежных поручений финансовые средства на оплату труда не выдаются.

Платежные поручения на перечисление страховых взносов исполняются учреждениями банков (казначействами) в первоочередном порядке.

7. По истечении установленных сроков уплаты страховых взносов невнесенная сумма считается недоимкой и взыскивается с начислением пени. К недоимке относится и сумма задолженности, выявленная при проверке плательщика страховых взносов. Пеня начисляется за каждый день просрочки в следующих размерах:

По истечении установленных сроков уплаты страховых взносов невнесенная сумма считается недоимкой и взыскивается с начислением пени. К недоимке относится и сумма задолженности, выявленная при проверке плательщика страховых взносов. Пеня начисляется за каждый день просрочки в следующих размерах:

по страховым взносам работодателей и иных плательщиков — 1 процент с суммы недоимки;

по взносам органов исполнительной власти на обязательное медицинское страхование неработающего населения — 0,1 процента с суммы недоимки.

За несвоевременное зачисление или перечисление страховых взносов в Федеральный и территориальные фонды обязательного медицинского страхования по вине учреждений банков ими уплачивается пеня за каждый день просрочки в размере 1 процента сумм этих взносов.

8. На плательщиков страховых взносов по обязательному медицинскому страхованию и учреждения банков распространяются порядок и условия налогового законодательства.

Учет страховых взносов в Федеральный и территориальные фонды обязательного медицинского страхования осуществляется Федеральным и территориальными фондами обязательного медицинского страхования совместно с органами Государственной налоговой службы Российской Федерации.

Плательщики страховых взносов подлежат обязательной регистрации в территориальных фондах обязательного медицинского страхования в порядке, предусмотренном налоговым законодательством.

9. К плательщикам, нарушающим порядок уплаты страховых взносов, применяются финансовые санкции:

за отказ работодателя от регистрации в качестве плательщика страховых взносов — штраф в размере 10 процентов причитающихся к уплате сумм страховых взносов;

в случае сокрытия или занижения сумм, с которых должны начисляться страховые взносы, в том числе и при отказе от регистрации в качестве плательщика — штраф в размере страхового взноса с сокрытой или заниженной суммы, взимаемый сверх причитающегося платежа с учетом пени; при повторном в течение года нарушении — указанный штраф в двойном размере.

10. Суммы сокрытых или заниженных страховых взносов в Федеральный и территориальные фонды обязательного медицинского страхования, недоимок, а также штрафов, предусмотренных законодательством, взыскиваются с работодателей в бесспорном порядке, а с иных плательщиков страховых взносов — в судебном порядке. Взыскание указанных сумм производится после расчетов с бюджетом. При взыскании в бесспорном порядке указанных сумм Федеральный, территориальные фонды обязательного медицинского страхования и их филиалы пользуются правами, предоставленными налоговым органам Российской Федерации по взысканию не внесенных в срок налогов.

Взыскание указанных сумм производится после расчетов с бюджетом. При взыскании в бесспорном порядке указанных сумм Федеральный, территориальные фонды обязательного медицинского страхования и их филиалы пользуются правами, предоставленными налоговым органам Российской Федерации по взысканию не внесенных в срок налогов.

11. Контроль за своевременным и полным перечислением страховых взносов в Федеральный и территориальные фонды обязательного медицинского страхования осуществляется совместно Федеральным и территориальными фондами обязательного медицинского страхования и органами Государственной налоговой службы Российской Федерации.

Средства, взысканные с плательщиков, используются в соответствии с Указом Президента Российской Федерации от 31 декабря 1991 года N 340 и Постановлением Верховного Совета Российской Федерации от 10 июля 1992 года N 3256-1.

12. Все споры по вопросам начисления и уплаты страховых взносов в Федеральный и территориальные фонды обязательного медицинского страхования, удержания пени, взыскания недоимок и применения финансовых санкций разрешаются в судебном порядке в соответствии с законодательством Российской Федерации.

13. Инструкция о порядке взимания и учета страховых взносов в Федеральный и территориальные фонды обязательного медицинского страхования утверждается Правительством Российской Федерации.

14. На период до образования территориальных фондов обязательного медицинского страхования страховые взносы плательщиками вносятся в указанном выше порядке и зачисляются банками на отдельный лицевой счет 22 балансового счета 100 «Доходы федерального бюджета» раздел N 38 «Средства обязательного медицинского страхования».

15. Предприятия, учреждения, в том числе банки, организации и иные хозяйствующие субъекты независимо от форм собственности обязаны представлять лицам, уполномоченным Федеральным и территориальными фондами обязательного медицинского страхования, необходимые документы и сведения, относящиеся к деятельности этих фондов, за исключением сведений, составляющих коммерческую тайну, перечень которых устанавливается законодательством Российской Федерации.

Страховые взносы — ТФОМС Смоленской области

01. 01.2010г. Федеральным законом от 24.07.2009г. №>212-ФЗ «О страховых взносах в Пенсионный фонд Российской Федерации, Фонд социального страхования Российской Федерации, Федеральный фонд обязательного медицинского страхования и территориальные фонды обязательного медицинского страхования» (далее — Федеральный закон №212-ФЗ) единый социальный налог заменен страховыми взносами на обязательное пенсионное страхование, на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством и на обязательное медицинское страхование.

01.2010г. Федеральным законом от 24.07.2009г. №>212-ФЗ «О страховых взносах в Пенсионный фонд Российской Федерации, Фонд социального страхования Российской Федерации, Федеральный фонд обязательного медицинского страхования и территориальные фонды обязательного медицинского страхования» (далее — Федеральный закон №212-ФЗ) единый социальный налог заменен страховыми взносами на обязательное пенсионное страхование, на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством и на обязательное медицинское страхование.

Данный закон регулирует отношения, связанные с исчислением и уплатой (перечислением) страховых взносов в Пенсионный фонд Российской Федерации на обязательное пенсионное страхование, Фонд социального страхования Российской Федерации на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством, Федеральный фонд обязательного медицинского страхования и территориальные фонды обязательного медицинского страхования на обязательное медицинское страхование.

В соответствии с частью 1 статьи 3 указанного Федерального закона контроль за правильностью исчисления, полнотой и своевременностью уплаты (перечисления) страховых взносов, уплачиваемых в фонды обязательного медицинского страхования (Федеральный фонд обязательного медицинского страхования и территориальные фонды обязательного медицинского страхования) возложен на Пенсионный фонд Российской Федерации.

По вопросам исчисления и уплаты страховых взносов, уплачиваемых (перечисляемых) в фонды обязательного медицинского страхования страхователям необходимо обращаться в Пенсионный фонд Российской Федерации (территориальные органы Пенсионного фонда Российской Федерации).

Официальный сайт Пенсионного фонда Российской Федерации: www.pfrf.ru

Страхователям

Страхователям

Уважаемые страхователи!

С 1 января 2017 года утрачивает силу Федеральный закон от 24. 07.2009 №212-ФЗ «О страховых взносах в Пенсионный фонд Российской Федерации, Фонд социального страхования, Федеральный фонд обязательного медицинского страхования». Одновременно вступают в силу изменения в Налоговый кодекс Российской Федерации и в законодательные акты в области обязательного социального страхования, в соответствии с которыми администрирование страховых взносов на обязательное пенсионное и обязательное медицинское страхование, а также на страхование на случай временной нетрудоспособности и в связи с материнством (далее — страховые взносы) будет осуществляться налоговыми органами. В связи с этим:

07.2009 №212-ФЗ «О страховых взносах в Пенсионный фонд Российской Федерации, Фонд социального страхования, Федеральный фонд обязательного медицинского страхования». Одновременно вступают в силу изменения в Налоговый кодекс Российской Федерации и в законодательные акты в области обязательного социального страхования, в соответствии с которыми администрирование страховых взносов на обязательное пенсионное и обязательное медицинское страхование, а также на страхование на случай временной нетрудоспособности и в связи с материнством (далее — страховые взносы) будет осуществляться налоговыми органами. В связи с этим:

1. Вопросы исчисления и уплаты страховых взносов за отчетные (расчетные) периоды с 1 января 2017 года будут регулироваться главой 34 части второй Налогового кодекса Российской Федерации.

Взыскание страховых взносов, зачет и возврат переплаты по ним, а также иные вопросы, не установленные гл. 34 НК РФ, будут регулироваться положениями части первой НК РФ.

Контроль за исчислением и уплатой страховых взносов, в том числе путем проведения налоговых проверок, будет осуществляться налоговыми органами.

34 НК РФ, будут регулироваться положениями части первой НК РФ.

Контроль за исчислением и уплатой страховых взносов, в том числе путем проведения налоговых проверок, будет осуществляться налоговыми органами.

2. Расчеты по страховым взносам, в том числе уточненные за отчетные (расчетные) периоды, истекшие до 1 января 2017г., представляются в соответствующие органы ПФР и ФСС РФ в порядке, действовавшем до указанной даты. Контроль за исчислением и уплатой страховых взносов за отчетные (расчетные) периоды, истекшие до 1 января 2017 года, принятие решений о возврате излишне уплаченных сумм и о списании безнадежной к взысканию задолженности будут осуществляться соответствующими органами ПФР, ФСС РФ в порядке, действовавшем до названной даты.

3.Разъяснения о порядке исчисления и уплаты страховых взносов с 1 января 2017 года.

Письменные разъяснения плательщикам страховых взносов по вопросам применения законодательства РФ о налогах и сборах с 1 января 2017 г., в том числе по взиманию страховых взносов, обязан давать Минфин России. Налоговые органы также обязаны информировать плательщиков об их правах и обязанностях, о порядке исчисления и уплаты страховых взносов, о других вопросах применения законодательства РФ о налогах и сборах.

Информация, связанная с регистрацией страхователей и уплатой ими страховых взносов на обязательное медицинское страхование, представлена на сайте ТФОМС Тверской области отдельными разделами:

Порядок регистрации страхователейПорядок и сроки уплаты страховых взносов

Тарифы страховых взносов на ОМС

Коды бюджетной классификации

Размещенной информации достаточно для большинства плательщиков. Вместе с тем, нормативные правовые акты Российской Федерации содержат нормы, предусматривающие не только общие положения, но и особенности регулирования уплаты страховых взносов на обязательное медицинское страхование отдельными категориями страхователей.

Вместе с тем, нормативные правовые акты Российской Федерации содержат нормы, предусматривающие не только общие положения, но и особенности регулирования уплаты страховых взносов на обязательное медицинское страхование отдельными категориями страхователей.

В связи с этим в каждом разделе имеются ссылки на соответствующие акты, ознакомившись с которыми можно получить ответы на интересующие вопросы.

Законодательство Российской Федерации и субъектов Российской Федерации, а также комментарии и разъяснения по вопросам его применения размещаются в справочно-информационных системах «КонсультантПлюс» и «Гарант».

Обращаем ваше внимание на то, что согласно статье 3 Федерального закона от 24.07.2009 №212-ФЗ «О страховых взносах в Пенсионный фонд Российской Федерации, Фонд социального страхования Российской Федерации, Федеральный фонд обязательного медицинского страхования» органами контроля за уплатой страховых взносов в Федеральный фонд обязательного медицинского страхования (ФФОМС) являются органы Пенсионного фонда России (ПФР).

В соответствии с частью 3 статьи 29 указанного закона органы ПФР:

- ведут в установленном порядке учет плательщиков страховых взносов;

- в случае обращения плательщика страховых взносов дают ему разъяснения о принятых нормативных правовых актах, порядке исчисления и уплаты страховых взносов, правах и обязанностях плательщиков страховых взносов, полномочиях органов контроля за уплатой страховых взносов и их должностных лиц, а также предоставляют плательщикам страховых взносов формы расчетов по начисленным и уплаченным страховым взносам и разъясняют порядок их заполнения;

- сообщают плательщикам страховых взносов сведения о реквизитах соответствующих счетов Федерального казначейства, а также доводят до них сведения об изменении реквизитов этих счетов и иные сведения, необходимые для заполнения поручений на перечисление страховых взносов в государственные внебюджетные фонды;

-

принимают расчеты страховых взносов, документы, служащие основаниями для исчисления и уплаты (перечисления) страховых взносов, а также документы, подтверждающие правильность исчисления страховых взносов, в форме электронных документов наравне с документами, представленными на бумажных носителях.

- о порядке регистрации и снятия с регистрационного учета всех категорий страхователей и об ответственности за отсутствие регистрации в ПФР;

- о действующих в текущем году тарифах страховых взносов в Федеральный фонд обязательного медицинского страхования;

- о порядке и сроках уплаты страховых взносов, включая информацию об облагаемой базе для начисления страховых взносов;

- о порядке взыскания недоимки по страховым взносам;

- о порядке зачета или возврата излишне уплаченных страховых взносов;

- об ответственности плательщиков в случае нарушения законодательства о страховых взносах;

- о кодах бюджетной классификации для уплаты страховых взносов, включая памятку по заполнению расчетных документов и образцы заполнения платежных поручений, в том числе при перечислении средств в бюджет Федерального фонда ОМС;

- о порядке электронного документооборота.

Пенсионный фонд Российской Федерации на своем сайте предоставляет плательщикам возможность бесплатно скачать программы, в том числе:

- программу для ввода и расчета страховых взносов для предоставления страхователями в территориальные органы ПФР;

- программу для подготовки сведений отчетности, предоставляемых в ПФР.

О порядке уплаты страховых взносов в ПФР и ФФОМС в целях уменьшения суммы ЕНВД индивидуальным предпринимателям, не имеющим наемных работников.

О порядке уплаты страховых взносов в ПФР и ФФОМС в целях уменьшения суммы ЕНВД индивидуальным предпринимателем, не имеющим наемных работников.

УПФР в Трусовском районе г. Астрахани сообщает, что индивидуальные предприниматели, не производящие выплаты и иные вознаграждения физическим лицам, уменьшают сумму единого налога на вмененный доход на уплаченные страховые взносы в Пенсионный фонд Российской Федерации и Федеральный фонд обязательного медицинского страхования в фиксированном размере.

Таким образом, индивидуальные предприниматели, не производящие выплаты и иные вознаграждения физическим лицам, с 1 января 2013 г. вправе уменьшать сумму единого налога на вмененный доход на сумму уплаченных ими страховых взносов в фиксированном размере без применения ограничения в виде 50 процентов от суммы данного налога.

Обращаем внимание, что согласно ч. 2 ст. 16 Федерального закона от 24.07.2009 N 212-ФЗ «О страховых взносах в Пенсионный фонд Российской Федерации, Фонд социального страхования Российской Федерации, Федеральный фонд обязательного медицинского страхования индивидуальных предпринимателей, в том числе применяющих систему налогообложения в виде единого налога на вмененный доход, уплачивают страховые взносы в фиксированном размере единовременно за текущий календарный год в полном объеме или частями в течение календарного года.

Окончательная уплата страховых взносов в фиксированном размере должна быть произведена не позднее 31 декабря календарного года, кроме случаев прекращения физическим лицом деятельности в качестве индивидуального предпринимателя (ч. 2 и 8 ст. 16 Закона N 212- ФЗ).

2 и 8 ст. 16 Закона N 212- ФЗ).

Соответственно, в зависимости от выбранного порядка уплаты фиксированных платежей индивидуальные предприниматели могут уменьшить сумму единого налога на вмененный доход за тот налоговый период (квартал), в котором были фактически уплачены фиксированные платежи, но до подачи налоговой декларации по единому налогу на вмененный доход.

Сумма единовременно уплаченного фиксированного платежа уменьшает сумму единого налога на вмененный доход только за тот налоговый период (квартал), в котором фиксированный платеж был уплачен. При уплате фиксированного платежа частями поквартально единый налог на вмененный доход уменьшается за каждый квартал на уплаченную в этом квартале часть фиксированного платежа. Распределение по налоговым периодам (поквартально) суммы единовременно уплаченного фиксированного платежа не предусмотрено.

Также не предусмотрен перенос на следующий год части суммы фиксированного платежа, не учтенной при уменьшении суммы единого налога на вмененный доход из-за недостаточности суммы исчисленного налога.

При этом уплата единого налога на вмененный доход производится налогоплательщиком по итогам налогового периода не позднее 25-го числа первого месяца следующего налогового периода в бюджеты бюджетной системы Российской Федерации по месту постановки на учет в налоговом органе в качестве налогоплательщика единого налога на вмененный доход.

По всем интересующим вопросам можете обращаться в УПФР в Трусовском районе г.Астрахани. располагающегося но адресу: 414015, г. Астрахань, ул. Лепехинская, 47, каб. № 19. Телефон: 56-26-90. Эл. адрес: Q18-0501Q040.pfr.ru

ПФР // Вы спрашивали, мы отвечаем

25.11.2021 (просмотров: 483)

Встреча с представителями кредитных организаций (банков)

19 ноября в межмуниципальном отделе по городу Нижневартовск, городу Мегион и Нижневартовскому району Управления Росреестра по Ханты-Мансийскому автономному округу — Югре состоялась рабочая встреча с представителями кредитных организаций (банков).

27.10.2021 (просмотров: 376)

В День таможенника России Тюменская таможня подвела итоги

25 октября таможенники нашей страны отмечают День таможенника России. В этом году профессиональный для таможенников праздник совпал с юбилеем – 30-летием со дня образования Федеральной таможенной службы Российской Федерации.

12.10.2021 (просмотров: 1292)

О временном порядке прохождения МСЭ

Информируем граждан, что Постановлением Правительства №1580 от 21.09.2021г внесены изменения в п.3 Постановления Правительства Российской Федерации от 16 октября 2020 г. № 1697 «О Временном порядке признания лица инвалидом» и п.3 Постановления Правительства Российской Федерации от 24 октября 2020г. №1730 «О временном порядке установления степени утраты профессиональной трудоспособности в результате несчастных случаев на производстве и профессиональных заболеваний и разработки программы реабилитации пострадавшего в результате несчастного случая на производстве и профессионального заболевания» — упрощенный порядок прохождения медико-социальной экспертизы продлён до 1 марта 2022 года.

12.10.2021 (просмотров: 546)

Новые схемы телефонного мошенничества?

Способов, которыми преступники могут обмануть даже недоверчивого человека, бессчетное множество. Каждый день появляются новые и эволюционируют старые.

12.10.2021 (просмотров: 359)

Внесены изменения в закон об образовании

Федеральным законом от 26 мая 2021 г. № 144-ФЗ внесены изменения в Федеральный закон «Об образовании в Российской Федерации», согласно которому российские студенты смогут получать несколько квалификаций одновременно в рамках основной образовательной программы, менять профиль обучения после второго курса и переходить на другие факультеты.

12.10.2021 (просмотров: 386)

Со следующего года можно будет получить налоговый вычет за занятия физкультурой и спортом

Постановлением Правительства от 6 сентября 2021 года №1501 Об утверждении Правил формирования и ведения перечня физкультурно-спортивных организаций, индивидуальных предпринимателей, осуществляющих деятельность в области физической культуры и спорта в качестве основного вида деятельности, распоряжением Правительства РФ от 6 сентября 2021 года №2466-р определен перечень услуг, при оплате которых граждане начиная с 2022 года смогут получать так называемый «спортивный» налоговый вычет.

12.10.2021 (просмотров: 293)

Что делать если работодатель отрицает факт трудовых отношений с работником?

Если работодатель отрицает факт трудовых отношений с работником, то работнику необходимо обратиться в суд с иском об установлении юридического факта наличия трудовых отношений, признании трудового договора заключенным, либо признании трудовых отношений сложившимися, обязании работодателя оформить трудовые отношения.

12.10.2021 (просмотров: 287)

В течение какого времени исполнительный лист можно предъявить к взысканию повторно?

В соответствии со ст. 46 Федерального закона от 02.10.2007 № 229-ФЗ «Об исполнительном производстве» исполнительный документ, по которому взыскание не производилось или произведено частично, возвращается взыскателю, если у должника отсутствует имущество, на которое может быть обращено взыскание, и все принятые судебным приставом-исполнителем допустимые законом меры по отысканию такого имущества оказались безрезультатными.

12.10.2021 (просмотров: 265)

Утвержден новый порядок исчисления пособий по больничным листкам

Постановлением Правительства РФ от 11.09.2021 № 1540 утверждено «Положение об особенностях порядка исчисления пособий по временной нетрудоспособности, по беременности и родам, ежемесячного пособия по уходу за ребенком гражданам, подлежащим обязательному социальному страхованию на случай временной нетрудоспособности и в связи с материнством».

12.10.2021 (просмотров: 308)

С 1 сентября 2021 года штрафы с дорожных камер можно обжаловать через госуслуги

Напомним, что в соответствии с изменениями, внесенными в Кодекс Российской Федерации об административных правонарушениях Федеральным законом от 29.12.2020 № 471-ФЗ, если правонарушение зафиксирует автоматическая дорожная камера, жалобу на постановление по делу можно подать, например, через госуслуги.

Страницы: 1 2 3 … 96 97

что это такое, сайт ОМС, структура, задачи и функции

Автор Ольга Биловицкая На чтение 5 мин. Опубликовано

Право на оказание услуг по предоставлению бесплатной медицинской помощи каждым гражданином РФ закреплено в ст. 41 Конституции РФ. Начиная с 1993 года, в нашей стране действует страховая форма медицины, при этом страхование возможно в 2 видах: обязательное и добровольное. Первое свойственно всем социальным государствам и обеспечивается властью и ее органами, главным из которых в России является ФФОМС.

Что собой представляет федеральный фонд обязательного медицинского страхования (ФФОМС)

Федеральный фонд обязательного медицинского страхования – государственный внебюджетный фонд, предназначение этого органа заключается в выделении денег для врачебного обслуживания жителей России. Действует с 1993 года.

Важные НПА, регулирующие действия фонда: федеральный закон — ФЗ № 326-ФЗ, БК РФ, а также специальный устав.

Федеральный фонд ОМС имеет в подчинении территориальные образования, которые создаются органами государственной власти субъекта. На сегодняшний день насчитывается 88 таких образований. В своей деятельности они руководствуются общими НПА, а также специальным положением. Федеральные фонды финансируются за счет денежных перечислений, поступающих в ФФОМС.

У ФФОМС есть официальный сайт, публикующий важные новости и изменения законодательства. Для каждого субъекта создан собственный сайт территориального фонда ОМС, на котором содержится самая актуальная информация.

Структура и особенности управления ФФОМС

Структура системы органов ОМС включает в себя федеральные и территориальные органы, которые в совокупности осуществляют возложенные на них функции и задачи.

Главным органом, осуществляющим финансирование медицинского обслуживание населения, является ФФОМС. Однако важную роль играют территориальные фонды, которые созданы в восьми Федеральных округах. Количество территориальных фондов варьируется в зависимости от округа.

Все ТФОМС имеют определенные особенности, которые перечислены ниже в списке:

- Обладают управленческими правомочиями на закрепленной территории. Распоряжаются средствами в каждом субъекте.

- Осуществляют управление предоставленной собственностью.

- Выполняют ключевые функции страховщика.

- В структуре создается правление, необходимое для разрешения возникающих вопросов. Руководство органом осуществляет директор.

Для управления ФФОМС создано правление, в которое входит десять человек. Руководство осуществляется председателем федерального фонда обязательного медицинского страхования, должность которого сегодня занимает Стадченко Н. Н.. У руководителя есть десять советников и заместителей, занимающих руководящие должности. В структуру федерального фонда ОМС включены четырнадцать управлений и отделов, ведущих определенную обеспечительную работу.

Основные задачи и направления деятельности федерального фонда ОМС

Любой орган государственной власти имеет свои задачи и функции. В статье № 33 Федерального закона № 326-ФЗ перечислены основные функции, возложенные на ФФОМС. Таким образом, он:

- планирует и организует общую деятельность системы органов медстрахования;

- принимает участие в правотворчестве, делает предложения о требуемых величинах взносов;

- накапливает средства, полученные в результате ОМС;

- осуществляет методическую деятельность для обеспечения деятельности органов обязательного медицинского страхования;

- организует обучение и переквалификацию профессиональных работников;

- анализирует имеющуюся правовую базу.

К ключевым задачам деятельности фонда относят:

- финансирование обслуживания граждан;

- выполнение действий, необходимых для строительства устойчивой системы обязательного медстрахования и уравнивания качества врачебных услуг, которые предоставляются гражданам абсолютно во всех субъектах Российской Федерации;

- аккумуляция финансов,которые поступают в фонд за счет обязательных отчислений.

Наиболее важными направлениями деятельности фонда являются:

- Осуществление работы по контролю исполнения законодательства о медстраховании во всех субъектах Российской Федерации.

- Аккумуляция и дальнейшее распределение денежных средств с целью осуществления конституционного права на бесплатные медицинские услуги для граждан РФ.

- Исполнение годичного бюджета и расходование накопленных денег исключительно в целях, обозначенных в законе. Осуществление мониторинга субъектов, на которые возложены обязанности по выполнению законодательства об обязательном медицинском страховании.

Осуществление деятельности по модернизации фонда обязательного медицинского страхования (ОМС) состоит из следующих пунктов:

- повышения производственной грамотности рабочих и инженерно-технического персонала;

- осуществления научных и исследовательских работ в сфере ОМС;

- оказания высококвалифицированной помощи;

- тарифной политики в системе ОМС.

Отдельно следует выделить мониторинговую функцию, которая заключается в следующем:

- Контроль за соблюдением законодательства и целевое использование денежных средств. Для этого проводятся различные проверки и ревизии.

- Аналитическая работа по результатам проведенных ревизий.

- Контроль за устранением выявленных нарушений и недостатков.

Совокупность всех перечисленных задач и функций образует единую цель деятельности ФФОМС – обеспечение населения медицинской помощью.

Источники доходов и главные расходы ФФОМС

Для выполнения возложенных на фонд обязанностей, он вправе накапливать средства, полученные в качестве отчислений, управлять и расходовать их по назначению.

Главной доходной статьей фонда являются поступающие страховые взносы от населения. Обязанность, размер и порядок уплаты таких взносов регулируются налоговым законодательством.

Для организации доходной части фонд осуществляет:

- прогнозирование планируемых поступлений исходя из социально-экономического развития страны;

- регулярный мониторинг за поступающими средствами;

- организацию деятельности иных органов по вопросам формирования доходов ОМС.

Расходование накопленных финансов происходит только в тех случаях, которые непосредственно прописаны в законодательстве России. К главным расходным статьям относятся: оплата медуслуг, получаемых бесплатно всеми жителями РФ, имеющими паспорт гражданина РФ; подготовка и содержание сотрудников, работающих непосредственно в фонде; финансирование медицинских компаний; перечисление финансов в резервные фонды. Трата средств должна происходить в границах бюджета, принятого на текущий год. Закон об освоении бюджетных средств за прошедший год в обязательном порядке подписывается Президентом РФ.

Какие права и возможности имеют граждане, застрахованные в системе ОМС

Все люди с гражданством нашей страны обладают правом на получение квалифицированной медпомощи. При этом оно действует везде в РФ. Особенности оказания медпомощи регулируются специальными НПА.

Лицо с гражданством РФ может самостоятельно выбирать компанию, оказывающую медицинские услуги и лечащего врача при помощи подачи заявления в соответствующие органы. Все права гражданина РФ в сфере ОМС охраняются и защищаются государством.

Таким образом, принятая в 1993 году в РФ система страхования граждан продолжает действовать и развиваться. Ее основной приоритет – это оказание одинаковой квалифицированной медпомощи жителям с гражданством РФ на территории страны. Главным органом системы является ФФОМС, который занимается реализацией возложенных на него обязанностей.

Видеофайлы

Вклад американских индейцев и коренных жителей Аляски в общественное здравоохранение

Есть ли у вас еще один отличный пример вклада AI / AN в общественное здравоохранение? Пожалуйста, поделитесь им с нами по электронной почте [email protected].

Посмотрите, как Delight Satter и доктор Се Велч рассказывают о том, как их коренное наследие переплетается с их работой в CDC

Свиномское племя оценивает влияние изменения климата

Воздействие изменения климата на окружающую среду представляет собой серьезную угрозу для здоровья сообществ во всем мире, подвергая опасности продукты, которые мы едим, воду, которую мы пьем, и воздух, которым мы дышим.Для внешней иконы Свиномского индейского племенного сообщества сохранение первых продуктов питания от последствий изменения климата вызывает особую озабоченность. Первые продукты, также известные как традиционные продукты, включают лосося, крабов, моллюсков, дикорастущие растения и другие продукты, которые являются неотъемлемой частью здоровья, благополучия и истории племени. Охота, сбор урожая и приготовление этих первых продуктов питания не только обеспечивает питание, но и поддерживает культурные ценности и традиции посредством работы, рассказывания историй из поколения в поколение и чувства общности.

Для изучения потенциального воздействия изменения климата на первые продукты питания исследователи из племенной общины свиномских индейцев провели новаторскую, основанную на ценностях оценку здоровья, которая учитывала приоритеты, ценности и потребности племени на протяжении всего исследовательского процесса. Подробнее об этом проекте читайте в полевых заметках CDC.

Программа предоставления шприцев Tribal помогает снизить вред от употребления инъекционных наркотиков

Эпидемия передозировки опиоидов в Соединенных Штатах привела к резкому увеличению числа инфекций, связанных с употреблением инъекционных наркотиков, особенно инфекции вируса гепатита С (ВГС).Восточная группа индейцев чероки (EBCI) в Северной Каролине — одно из многих сообществ, в которых наблюдается всплеск гепатита C.Проведя оценку состояния здоровья племен в 2018 году, EBCI сделала профилактику гепатита C одним из 10 главных приоритетов общественного здравоохранения племени.

Рост заболеваемости гепатитом С в сочетании с увеличением употребления инъекционных наркотиков побудил должностных лиц здравоохранения EBCI создать в 2018 году значок внешней программы Службы шприцев общественного здравоохранения Цалаги. люди, употребляющие инъекционные наркотики, для получения направлений для лечения расстройства, связанного с употреблением психоактивных веществ, медицинского обслуживания и других общественных услуг.Подробнее об этой программе читайте в полевых заметках CDC.

Лиза Пивек, обладатель премии Национального совета здравоохранения Индии в области здравоохранения

Национальный знак здоровья индейцев за рубежом (NIHB) наградил Лизу Пивек, старшего директора отдела общественного здравоохранения Cherokee Nation, премией Area Impact Award за ее роль в укреплении здоровья в индийской стране. Награда NIHB «Герои здоровья коренных народов» за 2016 год была отмечена отдельными людьми и организациями, чья работа помогает улучшить здоровье американских индейцев и коренных жителей Аляски. NIHB признал г-жуПивец во время церемонии награждения в сентябре 2016 года. Внешний значок. Под руководством г-жи Пивек Служба здравоохранения чероки стала первым департаментом общественного здравоохранения в Соединенных Штатах, получившим пятилетний статус аккредитации от Совета по аккредитации общественного здравоохранения. Г-жа Пивек является гражданином нации чероки и проработала в этой стране более 25 лет.

Программа помощи населению Аляски

Набираемые из сообществ, которые они обслуживают, медицинские работники на местах работают на передовой, оказывая профилактическую и первичную медико-санитарную помощь различным сообществам Америки.Программа помощи по охране общественного здоровья на Аляске действует с 1950-х годов, и ее практикующие специалисты составляют основу системы здравоохранения в сельских и приграничных районах Аляски, оказывая первичную, стоматологическую и психиатрическую помощь. Консорциум здравоохранения коренных народов Аляски, крупнейшая организация здравоохранения в Соединенных Штатах, управляет медицинскими услугами в масштабах штата и системой здравоохранения коренных жителей Аляски. Эффективность оказания помощи стала образцом и часто приводится в качестве примера.

Разработка и всемирное использование конъюгированной вакцины против Hib

Haemophilus influenzae тип b (Hib) — это бактерия, которая может вызывать тяжелую инфекцию, в основном у младенцев и детей младше 5 лет. Заболевание может быть смертельным или вызывать пожизненную инвалидность, а также один из самых высоких показателей заболеваемости Hib в истории были зарегистрированы среди популяций AI / AN. В 1980-х годах внешний значок навахо-нации и внешний значок племени апачей Белой горы сыграли важную роль в разработке конъюгированной вакцины против Hib, участвуя в клинических испытаниях по изучению эффективности вакцины.Испытания вакцины возглавил доктор Матурам Сантошам, основатель и директор Центра здоровья американских индейцев. За это исследование он позже получил Премию Джона Фриза 2014 года за улучшение состояния здоровья. В своей приветственной речи доктор Сантошам сказал: «Я хочу поблагодарить племена апачей и навахо Белой горы и всех, кто работал с нами, чтобы доказать эффективность вакцины против Hib и продвигать ее использование во всем мире». В результате этого важного вклада почти каждая страна в мире приняла решение использовать конъюгированную вакцину Hib.ГАВИ, международный альянс, созданный для улучшения доступа к вакцинам для детей в бедных странах, оценивает, что к 2020 году с помощью вакцины будет спасено около 7 миллионов жизней.

Доктор Сьюзан Ла Флеше Пикотт, первая женщина-врач из числа коренных американцев

Родившаяся в индейской резервации Омаха в 1865 году, доктор Сьюзан Ла Флеше Пикоттивнешняя икона была первой индейской женщиной в Соединенных Штатах, которая стала врачом. Доктор Пикотт был известным активистом в области общественного здравоохранения, пропагандировавшим умеренность и гигиену на внешней стороне резервации Омахи.За годы своей практики она ухаживала как за коренными американцами, так и за белыми людьми, часто на собственные деньги покупала лечебные принадлежности, когда те, которые предоставляло Бюро по делам индейцев, заканчивались. В 1913 году, всего за два года до смерти, она открыла больницу в резервации Омахи.

«Бабушки Лакота»

Lakota TB and Health Association возникла в 1953 году во время вспышки туберкулеза среди племени сиу из реки Шайенн. Основателями были четыре бабушки лакота, которые взяли управление вспышкой в свои руки.Эти женщины — Фиби Даунинг (внешняя икона Стоящей скалы), Юнис Ларраби (река Шайенн), Альфреда Дженис Бергин (внешняя икона Пайн-Ридж) и Ирен Гроно (внешняя икона Сиссетон-Вапетон) — объединились, чтобы служить своим племенным сообществам здоровья, взяв на себя различные другие проблемы со здоровьем, включая туберкулез, психическое здоровье и алкоголизм. Их работа внесла большой вклад в развитие программ представителей здравоохранения в рамках Индийской службы здравоохранения (IHS).

Энни Додж Воунека, обладатель президентской медали свободы

Энни Додж Воунека, внешняя икона, родившаяся в 1910 году, была первой женщиной-представителем народа навахо, избранной в Совет племени навахо.Она была награждена высшей гражданской наградой — Президентской медалью свободы США — за ее пожизненную работу по интеграции культур, позволяющую использовать инновации в медицине в резервации навахо для борьбы с разрушительными инфекционными заболеваниями. Она отвечала за начало нескольких кампаний против гриппа, трахомы, туберкулеза, зараженной питьевой воды, алкоголизма и употребления галлюциногена пейота в резервации. Среди ее большого вклада была разработка медицинского словаря с английского на навахо для обеспечения критического общения по вопросам профилактики и лечения заболеваний.Г-жа Воунека входила в состав консультативного совета при Главном хирурге США и Службе общественного здравоохранения США, получила две почетные докторские степени в области общественного здравоохранения и была признана народом навахо «легендарной матерью народа навахо».

Susie Walking Bear Yellowtail, «бабушка медсестер американских индейцев»

Родившаяся в 1903 году, осиротевшая в детстве и выросшая в школе-интернате в Вороньей резервации, Susie Walking Bear Yellowtaileexternal icon стала первой зарегистрированной медсестрой среди воронов, а также одной из первых в Соединенных Штатах.Проработав медсестрой во многих племенах, а затем вернувшись к работе над внешним значком «Воронья резервация», она начала путешествовать по стране, посещая резервации в качестве консультанта Службы общественного здравоохранения США. Она боролась против стерилизации женщин коренных американцев без осознанного согласия, и она отстаивала программы представителя здравоохранения сообщества для смягчения языковых барьеров, которые влияли на медицинское обслуживание коренных американцев. Она также была членом Совета при президенте по образованию и питанию индейцев и Совета по вопросам здоровья индейцев Министерства здравоохранения, образования и социального обеспечения США.Она получила президентскую премию за выдающееся медицинское обслуживание и была названа своим народом «бабушкой медсестер американских индейцев».

Д-р Эверетт Р. Роудс, первый индейский директор IHS

Д-р Эверетт Р. Роудс, доктор медицины, представитель племени кайова в Оклахоме, внешняя икона, был первым директором IHS из числа коренных американцев. За 11 лет его работы на этой должности IHS увеличила объем бюджетных ассигнований Конгресса втрое, построила шесть новых больниц и семь центров амбулаторной помощи по всей стране, а также ведется строительство дополнительных зданий.Существенно увеличилось количество услуг амбулаторной помощи при значительном расширении стоматологической помощи. Д-р Роудс также основал Американскую ассоциацию врачей-индейцев, руководил Исследовательским центром профилактики коренных народов Америки и продолжает работать в совете клиники для индейцев Оклахома-Сити и в качестве непрофессионала в Совете здравоохранения индейцев. Известный автор, доктор Роудс написал более 100 научных работ.

Koahnic Broadcast Corporation Охват мероприятий по профилактике простуды и гриппа

В течение сезона гриппа 2014–2015 годов компания Koahnic Broadcast Corporationexternal icon (KBC) в Анкоридже, Аляска, помогла CDC охватить тысячи AI / AN через свои два национальных программных проекта.Известные программы KBC, Native America Calling и National Native News , транслируются общественными и племенными радиостанциями по всей стране. 10 декабря 2014 года телеканал KBC транслировал серию Native America Calling «Сезон простуды и гриппа», которую прослушали около 148 000 онлайн-слушателей.

Д-р Патрисия Нез Хендерсон, исследователь общественного здравоохранения

Д-р Патрисия Нез Хендерсонвнешняя икона, член внешней иконы навахо, была первой женщиной из числа американских индейцев, окончившей медицинский факультет Йельского университета, и важным ученым в области общественного здравоохранения.После окончания учебы доктор Нез Хендерсон был удостоен первой награды Патрисии Нез, учрежденной для награждения выпускников, приверженных делу улучшения здоровья американских индейцев. Доктор Нез Хендерсон является вице-президентом Центра исцеления американских индейцев Блэк-Хиллз, некоммерческой организации американских индейцев, созданной в 1998 году для удовлетворения различных медицинских потребностей племен северных равнин. Доктор Нез Хендерсон посвятила большую часть своей карьеры изучению воздействия никотина на коренных американцев с генетической точки зрения, а также разработке культурно значимых инструментов для отказа от курения.

Использование традиционных продуктов для укрепления здоровья

Сообщества AI / AN по всей стране восстанавливают традиционные продукты питания в рамках глобального движения за продовольственный суверенитет коренных народов, которое объединяет самобытность, историю и традиционные способы и методы решения проблем здоровья. Челси Веснер (Choctawexternal icon) собрала истории, чтобы помочь программе Native Diabetes Wellness Programmeexternal понять важность и значение традиционных продуктов питания в индийской стране. Истории о традиционных продуктах питания представляют общины коренных жителей Индии.

Д-р Джефф Хендерсон, основатель Центра здоровья американских индейцев Блэк-Хиллз

Джефф Хендерсон, доктор медицины, магистр медицины, внешняя икона, индеец лакота и зарегистрированный член племени сиу реки Шайенн в северо-центральной части Южной Дакоты. Доктор Хендерсон основал Центр здоровья американских индейцев в Блэк-Хиллз, внешний значок, чья миссия — улучшать здоровье американских индейцев посредством исследований, обслуживания, образования и благотворительности. Он является членом Национального консультативного совета программы CDC по раннему выявлению рака груди и шейки матки.Доктор Хендерсон является сторонником объединения западных и традиционных практик врачевания. Он также широко изучал влияние традиционных продуктов питания и лекарств на здоровье и благополучие коренных американцев и написал много статей о голосе коренных жителей в усилиях по лечению и профилактике заболеваний.

AI / AN Участие в Национальном партнерстве по вопросам неравенства в вакцинации против гриппа

Национальное партнерство по вопросам несоответствия вакцинации против гриппа — это национальная кампания, возглавляемая влиятельными местными партнерами, которые обязуются пропагандировать важность вакцинации против гриппа среди недостаточно обслуживаемых групп населения.Партнерство насчитывает более 200 партнеров AI / AN. В течение сезона гриппа 2014–2015 гг. Партнеры AI / AN организовали 16 мероприятий по пропаганде вакцинации против гриппа и провели вакцинацию приблизительно 2 000 против гриппа, используя инновационные продукты для продвижения вакцинации против гриппа в сети AI / AN. Кампания Protect the Circle of Life выпустила 12 новых общественных объявлений по радио (с участием Уэса Стьюди, известного актера и члена внешней иконы Cherokee Nation), которые транслировались на 390 станциях. Эта кампания помогла создать 2.5 миллионов показов и включены языки навахо, лакота и юпик, чтобы рассказать коренным народам о преимуществах вакцинации против гриппа. Также была разработана специальная веб-страница для продвижения викторины AI / AN Flu IQ , а также была разработана инфографика, чтобы зафиксировать ключевые сообщения и данные, которые говорят о важности ежегодной вакцинации против гриппа в Индии.

Реагирование на эпидемию вируса Sin Nombre

В 1993 году Отделение специальных патогенов CDC, департаменты здравоохранения штатов Нью-Мексико, Колорадо и Юта, IHS, народ навахо и университет Нью-Мексико объединились, чтобы противостоять вспышке недавно открытого вируса.Он был назван вирусом Sin Nombre, внешний значок, а заболевание, вызванное вирусом, было названо хантавирусным легочным синдромом. Выделение вируса за несколько месяцев было замечательным. Этот успех стал результатом тесного сотрудничества агентств и отдельных лиц, участвовавших в расследовании вспышки, многолетних фундаментальных исследований других хантавирусов, проводимых CDC и Медицинским научно-исследовательским институтом инфекционных заболеваний армии США, а также продолжающейся разработки современных молекулярных вирусологических тестов.

Сотрудничество с CDC для создания историй успеха племенного здоровья

Ассоциация врачей американских индейцев (AAIP) в партнерстве с Центром государственной, племенной, местной и территориальной поддержки CDC, Национальным центром CDC по профилактике хронических заболеваний и укреплению здоровья и племенными общинами собрала сборник научно обоснованных и приемлемых в культурном отношении История успеха в области здоровья племенвнешний значок для департаментов здравоохранения племен, племен, организаций AI / AN, членов AAIP, правительственных агентств и других партнеров.Выделенные племена включают внешний значок Mashantucket Pequote для Reclaiming Public Health , внешний значок Umatilla для Bounc’N Cancer , внешний значок Yankton Sioux для Предотвращение диабета у будущих поколений молодежи из групп риска , Akwesasne / St. Regis Mohawke: внешний значок для Семья как мыслящий организм и Фонд рака американских индейцев Решения рака на основе общественного мнения .

Quam multa enim operarius tributum solvit на работодателя? Pensionem fiscus.Фонд социального страхования. Salus ipsum amet Fund

Ut dominus rei requiredem imponit lex nostra patriae pretium inter worker est in virgam. Publicani autem reguntur Codicis labore et elit. In dico: et molestie mediam inter re publica. De XIII% Знаменитость CAVUS nosse omnia. Sed Quantum Est Intellectum в действительности стоит в Molestie честным Дико?

страхование praestationibus

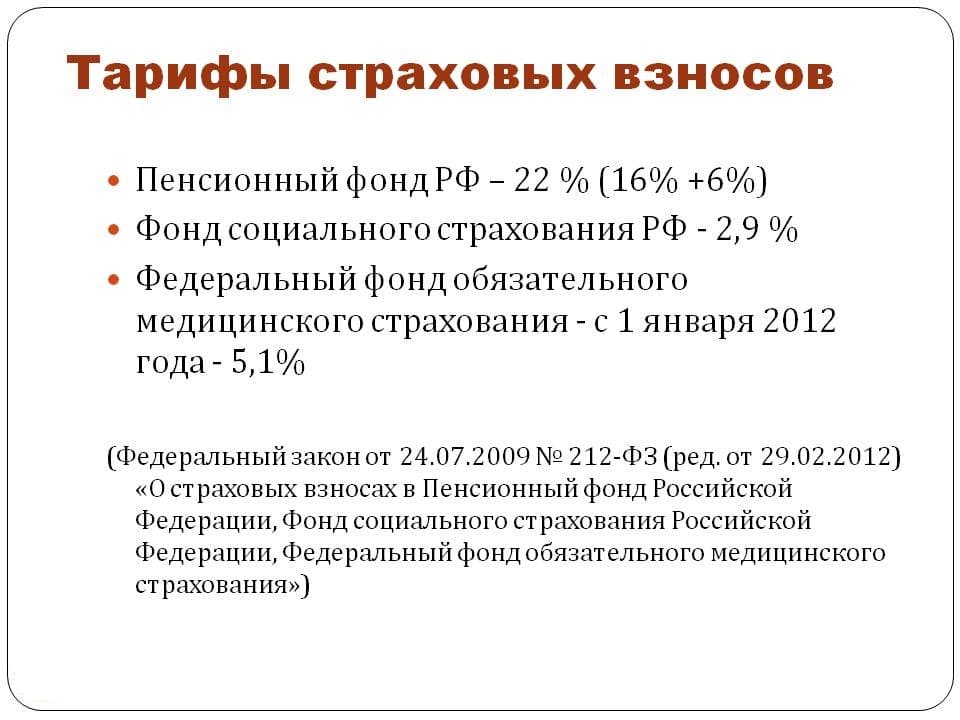

Satus cum MMXVII отчисления за исключением налоговых маневров от Федеральной службы (ФСС) и от Фонда социального страхования (SIF).Тарифы qui inter annos устанавливает Правительство Российской Федерации, sunt communia. Hoc transferatur;

— pro Pensione Assecurationis — XXII%

— Nam Amet Salutem Assecurationis — 5,1%

— В ФСС — 2,9% (non inspecta in eventu opus вклады, связанные с инициативами).

Laboris locatores analogum ad utilitates, может выступать в налоговых суперменсам.

| род Arpinis purgantibus | ПФР, % | ФФОМС, % | ФСС % | в сумме |

| Другие организации ad USN OCH, et UAT UTII (exclusa esse veluti beneficiarios) | XXII | 5,1 | 2,9 | XXX |

| SP в PSN est ad firmam redditus) | ||||

| Cum mille DCCLV руб. | XXII | 5,1 | — | 27,1 |

| Cum mille DCCCLXXVI руб. 15,1 |

Sunt redegit rate, infra sistuntur in mensa.

| род Arpinis purgantibus | ПФР, % | ФФОМС, % | ФСС % | в сумме | |||||

| Velit lacus, tum IP (licentiati pharmopola) opus в ЕНВД | XX | — | — | XX | |||||

| Участвует в НПО USN sociali officia, education, scientiam, et al. | |||||||||

| In singulis lacus socialis curant earumque ratio facilius tributa (actiones tantum potiores).Подусловие FRICO in non excedendo modum в LXXIX Mill. | |||||||||

| Faciendi caritatis Institutis (nisi STS) | |||||||||

| SP в PSN (hoc noncludit res firma, общественное питание и торговля) | |||||||||

| Participantium de libero zona Economic (СЭЗ) — Севастополь | uc | uc | uc 0,1 | 1,5 | 7,6 | ||||

| Другие организации и рекреация волюптуария аналогичные операции в области технологий прогрессивной пространственной (ниси СЭЗ) | VIII | IV | II | ||||||

| Organizationibus cum subscriptoribus particeps project «Сколково» | XIV | — | — | — Et ergolabos Consociationum facere praestationibus admbra cantavit (Registrum naves relatus на Руси sian Internationalis) | — | — | — | 0 |

Omnes quaestiones de sociali securitati reguntur ad normam encomer numerus Foederatum anno 212, hoc est, in cuius locum tax code CAPUT XXXIV.Артикулис 419-425 определяет coeperat praecipientes basi obiecta annonarum et tempus elit. Nulla alia re praescribere capituli ratio tributa.

Generatim id quis pretium censentur Assecurationis praemiis pecuniae singuli destinati. A basi — родинки, simul sumpta ad certum tempus; Нам quisque homo, lobortis eu erat.

Personalis reditus tributum in

Hoc est de recta tributa. Calculus initus est crassa reditus minus quam probabilitas ex cento moles liberi sint a tributo collectio.Haec включает в себя сборы, продажу verus praedium prodest, premium, et dona: praemia, valedixit solvit infirmos, et huiusmodi.

Quam multa enim tributum solvit по сценарию работодателя или базовой ставке сотрудника?

Sicut scis — XIII%. В quibusdam casibus potest reduci tributum tributum basi deductiones. Не облагаемая налогом заявка на повторный ввод налога — это налоговая ставка XIII%. Maxime personalis reditus tributum tolletur stipendium tributum transfert ad agens elit. Средства массовой информации залили inter re publica budget et operarius (Arpinis purgantibus) qui credita habebant decoram translationem exanimi вклады в стату бюджет.Agentisognosci solet dico tributum. Et quaedam Quantum tenet, et transfert ad munus tributum adnotatione ad eum locum ex ipsius конституции (erant, sp) в декоровом переводе exanimi mercede behavioros operarios de tabula.

In hoc casu, oeconomus onus in in in molestie est: tributum in mercedem et in calculo — у работодателя. Dum, instanceem gratia, продажа verus praedium in suos civisterminat Quantum ad Declarationem de speciali Receperunt mercedem ante reditus.

Фонд социального страхования

Liberate, ad normam iuris, in dico tenet.FSS tributo distribuit socialis pecunia. Haec делает взносы civium liceat in casibus speciali, получая денежные пособия. Например, si:

— суперстес

— acceptptio sit vitium,

— натуральный пуэр,

— загар seducto actiones.

— low-reditus seu statum obtinendae в magna familia.

Quam multa tributum solvit для работодателя, объявления и сотрудника? 2.9% de crassa molestie est scriptor salarium. Sunt autem inter se aut translatum in sequence 15 mensis vel semel in year: donec XXXI December.

In rate de prouinciis referentibus ad FSS есть иждивенцы, окончившие обучение на рабочем месте.

В рабочих условиях perpendendis скорость автобусной последовательности до maxime adhibere coeptis:

— перикуло (+ VIII%),

— ноцивис (+ 7,2%)

— licita et meliorem (+ 0%).

Conferre transferatur iniuriam Assecurationis mensis cum stipendio. Praeterea, si error in CSC, nomine ripam aut translationem comitatu et morari, et pacamentum Hic erit considerandum est minus habens.

Si non est ultima solutione operationem usoris (qua ratione) et die operantes moveatur primo. Haec regula non operatur ubique. Например, si pretium labouris injuriam perge, ut in contactum cum ultimo die solucionis in volutpat vestibulum / feriatum, si sunt habendi locus divertendi.

Arbitrans quia взносы в ФСС отдельно сами по себе. Ante diem stipendia FSS poenae sequitur in forma quæ menstruis V% de ratione tantum.

cogitatione,

Ad Social Security prouinciis referentibus Fund ad dico a pecunia.Haec sunt dona dividuntur bifariam: et ipsa pateretur. In prima solvit ad Fund et publicis uper Institutiones non gubernativae naturae. Salutem Assecurationis plerumque pecunia eius sit et sociali, tum Pensione fiscus. Exempli gratia, в Фонде социальной стипендии faciet derioratus operarios in Industriae operatio.

Contingens liberate manet super rationum ex organization (erant, SP quad.) Quae non Spectat ad invigilandum, sufficienti operarios in vexillum vivum, qui dependens, instance liberate, ad productionem autem postquam adeptus est injuria.Et etiam:

— tutrices peculio,

— UT Ultricies Moralis Damnum (Мерседем Квантовая Специальная Детерминари Ниси Пер атриум)

— stipendia ad redigendum operarios posuit in eventu, vel ex ликвидация.

M. Гостиничный фонд

Гостиничный фонд, взносы без дополнительных трудозатрат. Nempegotia publica Aliter incertum labrare cives contractum reconciliationis aut certum terminum contrahit. Высвобождение fiunt expressae de tabulis in ordine ad fiscus (erant, IP) у vexillum mol — XXII% de crassa stipendiis vestris.Et diem ad ea quae deducuntur de Pension Fund est die 15 mensis sequence.

Федеральный обязательный медицинский фонд ipsum

Ultra tributa solvit на одного работодателя и сотрудника? Вклады ut FFOMS. Рекламная ставка в размере 5,1% de stipendio для регистрации сотрудников требует uniuscuiusque liberae medicas curas.

Hoc financial auxilium disposito est fiscus in casu jaceat in eo piano quod ab issues et curas medicas. Ex vena institutis et foederati legem, patriam et civis potest quis sufficientem accipere medicinae et / vel medical auxilium.

Salutem Insurance prouinciis referentibus ad quae ordinantur ad Fund:

— lorum, cessare populum, inter natos,

— ut medici privégiata de civium genera,

— внедрение Dei Adotivi instituuntur и осуществление совместной страховой деятельности.

FFOMS — федеральное владение

Et ratio est numerus editis mandatis ad eam directe ad socialis tutela ,servatione salutis, quaedam officia eorundem provisio quoque Competit saluti pateretur.

Enim Salus ipsum amet Fund наблюдает за эффективностью движения денежных средств. Item, ens et renuntiationes quae insinuatur per probatus et Government. Omnes финансовые операции Ferri ex a fiscus, moderata, Regulata ab Foederatum deferetur.

Ex quo securitati sociali MMXVII Principium est sphaera submittere ad Federal Service Publicani. Мутации некардинальные. Ipsum solum afficiunt ordine sententiis.

Ex reditibus genergiat

Federal ius quot genera molestie reditus praebet ut praestatione Immunes esse без взносов в бюджет.Haec включает:

— pecuniaria mercede nulla, nam instance in nexu cum salutatione dimissionis;

— assignata sunt, ut beneficia a re publica — cum illud tempus sit vitium beneficia in nexu, de vestibulum processus per injuriam и т. Д .;.

— Financial auxilium ut provisum est a morte in nexu cum autem peperit puerum, aut Hospitem autognatum reperiebant si de bonorum amissione additaque ex certe ex vi maiore quadam acciderit.

In mediocris copia omnium pecunia est взносы XLIII% de crassa et stipendia mercedes: XIII% — quod accessit stipendia dare tributa, XXX% — dico: XII solidos component.

SP

Et Quanta tributa dat Сотрудник dico: si primum est IP? Et ergolabos sine Entas Legalis Requiritur Reddere Tantum Premiums. Supputetur eis Gradum Minimum Gerunt (SMIC). Ставка adhuc XXVI% в Пенсионный фонд, et 5,1% — в ФФОМС. A mercedem quia moles mutata ad minimum merces auctus. В MMXVI, et quattuor milia et ad (VI) DCLXXV rub nunc — (VII) D et a July I утвержденправительством — (VII) DCCC.

FSS tributum per singula enterprise non ponit.

CCC 000 зр первенерит продест рублей в ПФР и высвободит ФФОМС% И ПС редигунтур.

Features est facilius tributa

USN reducitur. Идеальные решения алитер провайдер. Quod quo plenius in actionibus articuli enumerantur в CCXII Federal ius LVIII (nugas productio bona est ludis, constructione educationem и т. Д.).

Legalis instituta vel использует решения ex singulis lacus multae fiant с добавлением вклада FSS FFOMS ac dimisit. Pensionem fiscus pro cento в enumerantur ad XX%.

в ratione Vararum vitae formarum

Fit ratione tributi singulariter singulis molestie.Uno modo, vos postulo scio molestie ut, dico: quam multa inariis tributum reddere ei pro pecunia. Secundo, certi fines sunt, reduci, проценты quæ enumerata sunt iuxta взносы. Например, сумма налогообложения totalis reditus erit super 796 000 рублей, Pensionem fiscus est solucionis ut reducantur ad X% (не применяется к коэффициенту использования ad lacus в простой переписи населения).

Terminus ad census transit ad certum gradum FSS DCCXVIII 000 руб. Post hæc copia, securitati sociali fiscus ad вклад sunt terminabitur.

Cum tandem annos abolita est finis super tributa quae est collectum в FFOMS. Взносы sunt рассчитываются в размере 5,1%, sine aliqua beneficia. Подробности non adeptus esse tributum ab mensæ в Интернете, в открытом доступе.

Stipendio, quod eligere umbra

Extra rempublicam in patriam triplex est munus a manu, ‘nigrum’ griseo «et» album «.

В средствах массовой информации est terminus ‘альбом’ (читай «парва») visus est in MCMXCVIII stipendiis vestris. Et formiter integer scripta sunt in tantum ut salarium labouris et officium contractus.Stipendio non potest esse «Alba» от:

— stipendio,

— бонусные пенсии,

— до частого получения диплома, повышения квалификации, квалификации и т. Д.

— venditionis,

— Региональные коэффициенты (augendae mercede conpensaret gravibus est status caeli, в качестве лаборатории)

— переброшенный кобель.

Laboris locatores analogum, без амо «альбом», quod salarium of «capitis» cum tributa. Сотрудники Sentire и безопасный apud illum.

«Серый» (seu invucra, in salarium) отражающий, не autem ex parte pecuniam. Сотрудники ad humana instituta et societates, quae пенсии, quae publice parva salarium et Supplementum, non adrationes redduntur, edita in opercula. Utique dico вычитает суммы, относящиеся к разным условиям, в размере Multo minor. Сотрудник должен быть в президиуме hoc casu non habet sufficiens. Exempli gratia, est aliquis casus in quo pecuniam opercula «Oblivisci» осмеливается.

Notio «niger» visus mercedem meam в MCMXCVI.Est ergo et quod modo confirmatum stipendio documentis comprobatur. Taxes quod dico: fasit enim operarius in hoc casu? Quod Intelligitur. Ut patet, maternitatis vel annui mercedem valedixit, male valedixit, et non loquela et cetera.

Неиспользованный отпуск, подлежащий увольнению. Какие налоги взимаются за компенсацию. Обложение страховыми взносами на компенсацию отпусков

Неиспользованные дни отпуска основного и дополнительного отдыха подлежат компенсации работнику в случае сокращения, увольнения.Кандидатам следует помнить, что страховые взносы распространяются на компенсацию в связи с увольнением. Этот вид выходного пособия также будет дополнительно облагаться подоходным налогом с населения. Так, при сокращении сотрудника, увольнении по собственному желанию, он получит сумму выплат с учетом отчислений в фонды. Рассмотрим этот вопрос подробнее.

При любом увольнении работодатель обязан компенсировать гражданину неиспользованные дни отпуска. Но есть и ситуация, когда на погашение отпускных рассчитывать нельзя.Это тот случай, когда он уходит в отставку не по собственному желанию, а устраняется по статье за виновные действия.

Размер компенсации указан в ст. 127 ТК РФ отдельные нюансы предусмотрены также п. 28 Правил № 169, утв. НКТ СССР от 30.04.1930 г.

Общие концепции

Страховые взносы — Это категория удержаний из дохода работника, которые должны уплачиваться налоговым агентом в лице работодателя.Данные категории выплат используются в качестве залога по обязательному страхованию. Стандартная сумма взносов — 30%, в 2019 году эти выплаты переводятся в налог.

Неиспользованные дни отпуска до увольнения могут быть сняты, либо оставшиеся дни можно заменить компенсационной выплатой. Его размер определяется с учетом среднего заработка сотрудника за последний год.

Внимание! Компенсация отпуска при увольнении облагается страховыми взносами в полном объеме, независимо от причины увольнения.От взносов освобождается только компенсационная выплата, полученная родственниками умершего сотрудника.

Взимаются ли страховые взносы с компенсационных выплат в 2019 году?

Большинство компенсационных вычетов не облагаются подоходным налогом с населения и страховыми выплатами. Но законодательство исключило компенсацию отпусков из разряда необлагаемых налогом выплат. Поэтому страховые взносы в 2017 году собираются стандартно и в полном объеме.Об этом говорится в Законе 212-ФЗ. Отчисления удерживаются из суммы:

- ФФОМС, в том числе взносы «за травмы».

Подробнее см. Art. 9 Закона от 24 июля 2009 г. № 212-ФЗ, ст. 20.2 Закона от 24 июля 1998 г. № 125-ФЗ. Также необходимо учитывать следующие нормативные акты:

- п. 3 ст. 8 Налогового кодекса РФ;

- Статья 422 Налогового кодекса Российской Федерации;

- Статья 20.2 Закона 125-ФЗ.

Какие виды увольнительных не облагаются налогом?

Помимо базового дохода существует категория компенсационных выплат, не облагаемых страховыми взносами. Итак, при увольнении работник имеет право на выплаты в связи с увольнением. А если сумма в пределах 3-х средних заработков заявителя, то налог не уплачивается. Для работников предприятий Крайнего Севера и приравненных к ним регионов размер необлагаемых льгот увеличен до 6 среднемесячных заработных плат.Эта возможность указывается в ст. 9 Закона от 24.07.2009 № 212-ФЗ.

Но в данном случае речь идет о полной компенсации, состоящей из следующих доходных групп:

- выходное пособие;

- среднемесячный заработок за период работы;

- выплаты руководителю, заместителю и главному бухгалтеру предприятия.

Обращаем ваше внимание, что компенсация за неиспользованный (основной и дополнительный) отпуск в расчет не включается.Данное обстоятельство предусмотрено Письмом Минфина № 03-04-06 / 44623 от 03.08.2015. А сумма, превышающая порог трехмесячного (шестимесячного) заработка, полностью облагается НДФЛ и страховыми взносами.

Какие комиссии нужно платить в 2019 году?

Ранее мы отмечали, что в целом собирается 30% доходов физических лиц, из которых

- пенсионные выплаты составляют 22%;

- медицинских штрафов — 2,9%;

- социальные выплаты — 5.1%;

- ВНиМ.

Первые три вычета уплачиваются в ФНС, последний платеж — в ФСС.

2019 страховых отчислений за дополнительный отпуск

Отдельные льготные категории граждан, помимо основной, могут брать дополнительный отпуск. Такие льготы предоставляются работникам с ненормированным рабочим днем. Эта возможность гарантируется ст. 116 ТК. На весь календарный год им выделяется для отдыха более 28 календарных дней, это ст.115 ТК.

Если сотрудник увольняется с работы, то в день увольнения вы должны выплатить ему компенсацию за неиспользованный отпуск (статьи 127, 140 ТК РФ). Это должно быть сделано независимо от причины прекращения трудового договора (Письмо Роструда от 02.07.2009 № 1917-6-1). Также на основании заявления работника вы можете предоставить ему отпуск с последующим увольнением (ст.127 ТК РФ).В этом случае работнику выплачиваются отпускные, а не компенсация.

Компенсация отпуска при увольнении облагается НДФЛ (п. 3 ст. 217 НК РФ). Налог должен исчисляться и удерживаться непосредственно с компенсации в день ее выплаты (подпункт 1 пункта 1 статьи 223, пункт 4 статьи 226 Налогового кодекса РФ).

Срок зачисления НДФЛ в бюджет

- если в банк поступили денежные средства для выплаты компенсации, то не позднее дня их получения;

- если компенсация была перечислена на расчетный счет работника, то не позднее дня перечисления;

- если компенсация выплачивается из денежных средств компании, то не позднее дня, следующего за днем выплаты компенсации работнику из кассы (п. 6 ст. 226 Налогового кодекса РФ, п. Письмо Минфина от 21 февраля 2013 г.03-04-06 / 4831).

При отпуске компенсация при увольнении не облагается НДФЛ

Есть исключение из вышеуказанного правила при компенсации. Это ситуация, когда родственникам умершего сотрудника выплачивается компенсация по наследству (п.18 ст. 217 НК РФ, Письмо Минфина от 10 июня 2015 г. № 03-04-05. / 33652).

Взносы при увольнении

Возмещение неиспользованного отпуска облагается страховыми взносами (подпункт «г» пункта 2 части 1 статьи 9 Закона от 24 июля 2009 г.212-ФЗ). Таким образом, взносы и по общим правилам должны исчисляться из суммы компенсации, а также из других налогооблагаемых платежей в пользу работника (ч. 1 ст. 7 Закона от 24.07.2009 № 212-ФЗ. ). Крайний срок перечисления взносов в бюджеты внебюджетных фондов — 15 число месяца, следующего за месяцем начисления взносов (часть 5 статьи 15 Закона от 24.07.2009 № 212-ФЗ). .

Прочие суммы, подлежащие выплате при увольнении

Прочие компенсационные выплаты, начисленные в связи с увольнением работника, не облагаются НДФЛ и страховыми взносами в пределах трехкратной среднемесячной заработной платы работника (или шестикратной суммы, если работник увольняется из организации, расположенной на Крайнем Севере и приравненных к ним территориях) (

Основной должен длиться не менее 28 дней, а в некоторых случаях законом предусмотрены и дополнительные праздники.Когда сотрудник увольняется, у него могут быть неиспользованные дни отпуска. Затем можно взять отпуск с последующим увольнением или получить от работодателя денежную компенсацию за неиспользованный отпуск — такая возможность предусмотрена статьей 127 ТК РФ. Каким образом в этом случае на компенсацию неиспользованного отпуска облагаются страховые взносы — рассмотрим далее.

Как выплачивается компенсация за отпуск

Для получения компенсации за «отпуск» причины расторжения трудового договора не имеют значения, это именно то, что указал Роструд в своем письме от 02.07.2009 № 1917-6-1. Если работник к моменту увольнения не «снял» не только основной ежегодный 28-дневный отпуск, но и дополнительный отпуск (например, с ненормированным рабочим днем, при работе во вредных и опасных условиях или для работы в Крайний Север), то ему выплачивается компенсация и за такой отпуск.

Неиспользованный отпуск компенсируется также при переводе работника из одной организации в другую, а также при приеме на другую должность по тому же месту работы, но путем увольнения (ст. 77 ТК РФ) .

Количество отпусков, которые накопил работник, не ограничено — он должен получить компенсацию за все неиспользованные дни, поскольку закон не ограничивает срок использования отпуска (статья 127 ТК РФ).

Работнику должна быть предоставлена компенсация за отпуск вместе с заработной платой, бонусами и другими выплатами, причитающимися ему в последний рабочий день.

Обращаем ваше внимание, что компенсация «отпуска» не всегда связана с увольнением: работника могут попросить заменить его денежной компенсацией за дополнительный отпуск, превышающий стандартные 28 дней.Такая замена не распространяется на обычный отпуск (ч. 1 ст. 126 ТК РФ).

Компенсация отпуска не допускается тем сотрудникам, которые увольняются после проработки менее 15 дней, а также тем, кто работает по договорам GPC (статья 11 Трудового кодекса Российской Федерации, письмо Роструда от 08.06.2007 № 1920- 6).

Обложение страховыми взносами на компенсацию отпусков

Практически все «увольнительные» компенсации, выплачиваемые работникам, не облагаются страховыми взносами, но компенсация за неиспользованный отпуск является исключением и не распространяется на необлагаемые налогом выплаты.Об этом говорится в законе № 212-ФЗ и в новой главе Налогового кодекса РФ о страховых взносах (подпункт «г» пункта 2 части 1 статьи 9 закона от 24.07.2009 г. 212-ФЗ; подпункт 2 пункта 1 статьи 422 Налогового кодекса Российской Федерации).

Напрашивается вывод — компенсация отпуска при увольнении облагается страховыми взносами в общем порядке, как и другие налогооблагаемые выплаты работникам. Начислено взносов:

- по обязательному пенсионному страхованию,

- по обязательному медицинскому страхованию,

- на социальное страхование (на случай нетрудоспособности и в связи с материнством),

- для страхования от несчастных случаев на производстве («травмы»).

Взносы на компенсацию дополнительного отпуска, неиспользованного увольняющимся работником, рассчитываются аналогичным образом. Если денежная компенсация за дополнительный отпуск не связана с увольнением, страховые начисления по нему все же должны производиться.

Страховые взносы на компенсацию «отпусков» в случае увольнения работников на работах с вредными и тяжелыми условиями труда рассчитываются с учетом дополнительных тарифов, если в месяц увольнения работник был полностью занят на таких работах (письмо Минприроды). Труд Российской Федерации от 16 июня 2014 г.17-3 / Б-210).

Начисленные взносы на компенсацию зачисляются в обычное время, как взносы из заработной платы — 15 числа следующего месяца после месяца начисления (ч. 5 ст. 15 закона № 212-ФЗ; п. 3 ст. 431 ГК РФ). Налоговый кодекс РФ).

Любые выплаты работнику облагаются подоходным налогом (НДФЛ по ставке 13%) и страховыми взносами (общий процент 30%). И НДФЛ, и отчисления в ФНС уплачиваются с 2017 года, однако нагрузка по НДФЛ ложится на работника, а по страховым взносам — на работодателя.Также необходимо удерживать подоходный налог и взимать страховые взносы с выплат при увольнении. Как рассчитывается эта нагрузка из различных выплат — заработной платы, компенсации отпусков при увольнении, выходного пособия?

Среди выплат, которые работник может получить при увольнении:

- заработная плата — выдается вся невыплаченная сумма заработной платы, начисленная за отработанное на момент увольнения время;

- компенсация отпуска — денежная выплата за неиспользованные дни отпуска, если они есть у работника.Компенсация выдается за все дни отпуска, не использованные в период работы. ;

- выходное пособие — выплачивается в ряде случаев, например, при увольнении. Также вопрос оплаты может быть решен по согласованию с сотрудником. ?

Как эти платежи облагаются подоходным налогом с населения и страховыми взносами?

Читайте также : налогообложение НДФЛ по заработной плате, отпускным, больничным, материальной помощи, премиям -.

Что такое подоходный налог с населения? Если расшифровать это понятие, то имеется в виду как налог на доходы физических лиц. Каждый человек, проживающий в штате, получая какой-либо доход, должен платить подоходный налог с населения в государственную казну. По общему правилу, НДФЛ за 2017 год не изменился и составляет 13% от общей суммы дохода. Неважно, зарплата это или продажа жилья. Обязательно платить подоходный налог. Должен ли работник платить НДФЛ при увольнении и смене места работы?

Из заработной платы

Когда работник увольняется с работы, с ним должен быть заключен договор.Ему должны быть выплачены все суммы заработка. К ним относятся:

- Оплата за измененное количество дней;

- Бонусы, компенсации;

- Прочая задолженность перед работником.

Заработная плата, выплачиваемая работнику, должна включать все элементы, установленные системой оплаты труда. Несоблюдение порядка оплаты может повлечь ответственность работодателя.

Подоходный налог с населения вычитается из общей суммы. Как правило, вычет по подоходному налогу с физических лиц должен производиться до того, как работник получит платеж.Работнику начисляется сумма заработной платы за вычетом налога на прибыль в размере 13% от начисленной заработной платы.

При безналичной оплате НДФЛ уплачивается в день оплаты. Если оплата производится наличными, то удержание НДФЛ должно происходить не позднее даты передачи заработной платы работнику.

Если авансовый платеж был ранее оформлен на счет заработной платы, то с него необходимо удержать подоходный налог, если это не было сделано после оформления аванса.

С компенсацией неиспользованного отпуска

В соответствии с пунктом Инструкции о выдаче заработной платы размер денежной компенсации за неиспользованный отпуск относится к дополнительному фонду оплаты труда.