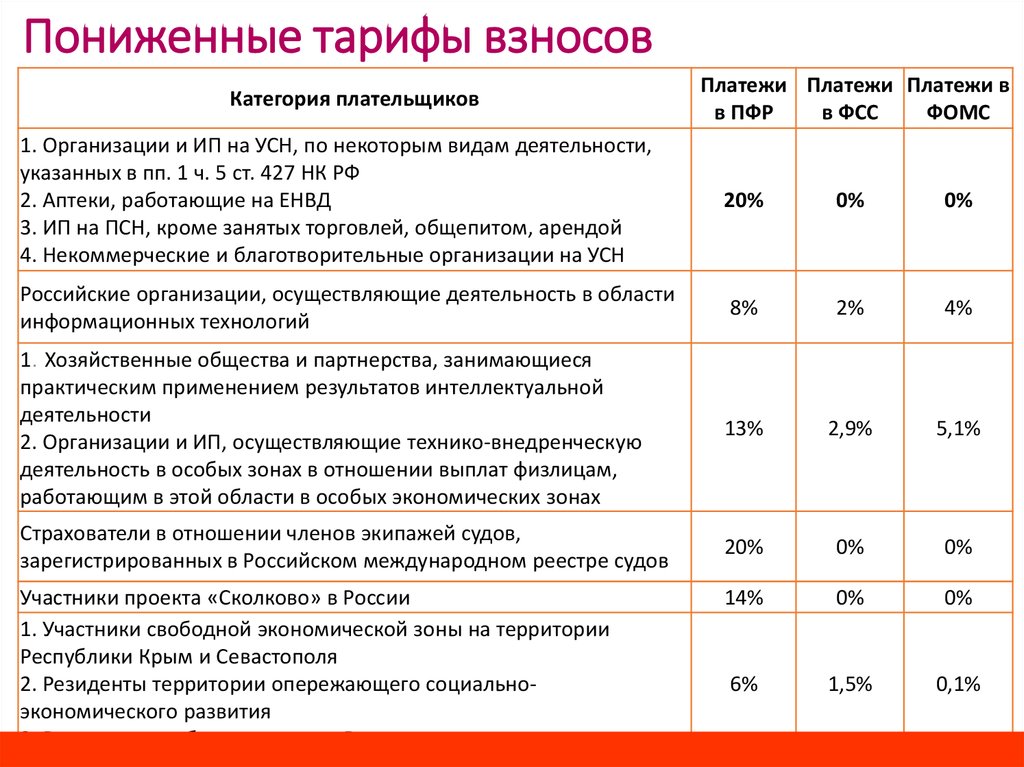

Взносы в пфр и ффомс: Страховые взносы в ПФР, ФФОМС и ФСС в 2022 году — Контур.Экстерн — СКБ Контур

О порядке уплаты страховых взносов в ПФР и ФФОМС в целях уменьшения суммы ЕНВД индивидуальным предпринимателям, не имеющим наемных работников.

О порядке уплаты страховых взносов в ПФР и ФФОМС в целях уменьшения суммы ЕНВД индивидуальным предпринимателем, не имеющим наемных работников.

УПФР в Трусовском районе г. Астрахани сообщает, что индивидуальные предприниматели, не производящие выплаты и иные вознаграждения физическим лицам, уменьшают сумму единого налога на вмененный доход на уплаченные страховые взносы в Пенсионный фонд Российской Федерации и Федеральный фонд обязательного медицинского страхования в фиксированном размере.

Таким образом, индивидуальные предприниматели, не производящие выплаты и иные вознаграждения физическим лицам, с 1 января 2013 г. вправе уменьшать сумму единого налога на вмененный доход на сумму уплаченных ими страховых взносов в фиксированном размере без применения ограничения в виде 50 процентов от суммы данного налога.

Обращаем внимание, что согласно ч. 2 ст. 16 Федерального закона от 24.07.2009 N 212-ФЗ «О страховых взносах в Пенсионный фонд Российской Федерации, Фонд социального страхования Российской Федерации, Федеральный фонд обязательного медицинского страхования индивидуальных предпринимателей, в том числе применяющих систему налогообложения в виде единого налога на вмененный доход, уплачивают страховые взносы в фиксированном размере единовременно за текущий календарный год в полном объеме или частями в течение календарного года.

2 ст. 16 Федерального закона от 24.07.2009 N 212-ФЗ «О страховых взносах в Пенсионный фонд Российской Федерации, Фонд социального страхования Российской Федерации, Федеральный фонд обязательного медицинского страхования индивидуальных предпринимателей, в том числе применяющих систему налогообложения в виде единого налога на вмененный доход, уплачивают страховые взносы в фиксированном размере единовременно за текущий календарный год в полном объеме или частями в течение календарного года.

Окончательная уплата страховых взносов в фиксированном размере должна быть произведена не позднее 31 декабря календарного года, кроме случаев прекращения физическим лицом деятельности в качестве индивидуального предпринимателя (ч. 2 и 8 ст. 16 Закона N 212- ФЗ).

Соответственно, в зависимости от выбранного порядка уплаты фиксированных платежей индивидуальные предприниматели могут уменьшить сумму единого налога на вмененный доход за тот налоговый период (квартал), в котором были фактически уплачены фиксированные платежи, но до подачи налоговой декларации по единому налогу на вмененный доход.

Сумма единовременно уплаченного фиксированного платежа уменьшает сумму единого налога на вмененный доход только за тот налоговый период (квартал), в котором фиксированный платеж был уплачен. При уплате фиксированного платежа частями поквартально единый налог на вмененный доход уменьшается за каждый квартал на уплаченную в этом квартале часть фиксированного платежа. Распределение по налоговым периодам (поквартально) суммы единовременно уплаченного фиксированного платежа не предусмотрено.

Также не предусмотрен перенос на следующий год части суммы фиксированного платежа, не учтенной при уменьшении суммы единого налога на вмененный доход из-за недостаточности суммы исчисленного налога.

При этом уплата единого налога на вмененный доход производится налогоплательщиком по итогам налогового периода не позднее 25-го числа первого месяца следующего налогового периода в бюджеты бюджетной системы Российской Федерации по месту постановки на учет в налоговом органе в качестве налогоплательщика единого налога на вмененный доход.

По всем интересующим вопросам можете обращаться в УПФР в Трусовском районе г.Астрахани. располагающегося но адресу: 414015, г. Астрахань, ул. Лепехинская, 47, каб. № 19. Телефон: 56-26-90. Эл. адрес: Q18-0501Q040.pfr.ru

Вниманию плательщиков страховых взносов в Пенсионный фонд РФ

Вниманию плательщиков страховых взносов в Пенсионный фонд РФ

и фонды обязательного медицинского страхования.

С 1 января 2010 года изменились коды бюджетной классификации (КБК), на которые должны перечисляться страховые взносы в Пенсионный фонд РФ и фонды обязательного медицинского страхования.

В связи с этим, напоминаем индивидуальным предпринимателям, адвокатам, нотариусам, занимающиеся частной практикой, о необходимости уплаты страховых взносов на новые КБК:

— недоимки по страховым взносам на страховую часть трудовой пенсии (в виде фиксированного платежа), начисленной по 31. 12.2009 года – на КБК 39210910010061000160, пени на КБК — 39210910010062000160;

12.2009 года – на КБК 39210910010061000160, пени на КБК — 39210910010062000160;

— недоимки по страховым взносам на накопительную часть трудовой пенсии (в виде фиксированного платежа), начисленной по 31.12.2009 года – на КБК 39210910020061000160, пени — на КБК — 39210910020062000160;

— страховых взносов на страховую часть трудовой пенсии начисленных с 01.01.2010 года (в размере, определяемом исходя из стоимости страхового года)– на КБК 39210202100061000160, пени на КБК 39210202100062000160,

— страховых взносов на накопительную часть трудовой пенсии начисленных с 01.01.2010 года (в размере, определяемом исходя из стоимости страхового года) – на КБК 39210202110061000160, пени — на КБК 39210202110062000160

Обращаем внимание на то, что с 1 января 2010 года, помимо страховых взносов в Пенсионный фонд РФ, в соответствии с новым законодательством, индивидуальные предприниматели, адвокаты, нотариусы, занимающиеся частной практикой, обязаны уплачивать за себя страховые взносы и на обязательное медицинское страхование в Федеральный и территориальные фонды обязательного медицинского страхования.

Квитанции для оплаты страховых взносов, (начисленных за 2009 год), полученные в Управлении Пенсионного фонда в 2009 году, в 2010 году являются недействительными и оплате не подлежат. В связи с этим, гражданам, не оплатившим квитанции в 2009 году, следует обратиться в УПФР по Буинскому району и г.Буинску для получения квитанций с новыми реквизитами.

Плательщикам страховых взносов – юридическим лицам напоминаем о том, что

с 1 января 2010 года страховые взносы (недоимка) на страховую и накопительную часть трудовой пенсии, начисленные с 01. 01.2002 года по 31.12.2009 года должны перечисляться на прежние КБК по реквизитам МРИ ФНС России №7 по РТ. Все остальные страховые взносы, а именно:

01.2002 года по 31.12.2009 года должны перечисляться на прежние КБК по реквизитам МРИ ФНС России №7 по РТ. Все остальные страховые взносы, а именно:

— недоимка по страховым взносам в Федеральный фонд обязательного медицинского страхования, начисленным с 2002 по 2009 г.г. должны перечисляться на КБК – 18210908040081000140, пени на КБК – 18210908040082000140;

— недоимка по страховым взносам в территориальные фонды обязательного медицинского страхования, начисленным с 2002 по 2009 г.г. должны перечисляться на КБК – 18210908050091000140, пени на КБК – 18210908050092000140;

— Единый социальный налог (ЕСН), зачисляемый в федеральный фонд обязательного медицинского страхования, начисленный за расчетный период с 2002 по 2009 г.г. перечисляется на КБК – 18210909030081000110, пени — на КБК – 18210909030082000110;

— Единый социальный налог (ЕСН), зачисляемый в территориальные фонды обязательного медицинского страхования, начисленный за расчетный период с 2002 по 2009 г. г. перечисляется на КБК – 18210909040091000110, пени — на КБК – 18210909040092000110. (Получатель: УФК по РТ (МРИ ФНС России №7 по по РТ)

г. перечисляется на КБК – 18210909040091000110, пени — на КБК – 18210909040092000110. (Получатель: УФК по РТ (МРИ ФНС России №7 по по РТ)

ИНН 1614005757 КПП 161401001 р/с 40101810800000010001 в ГРКЦ НБ РТ Банка России г.Казань БИК 049205001 ОКАТО 92412000000)

Взносы, начисленные с 01.01.2010 года, должны перечисляться:

— на страховую часть трудовой пенсии — на КБК 39210202010061000160, пени — на КБК 39210202010062000160;

— на накопительную часть трудовой пенсии — на КБК 39210202020061000160, пени — на КБК 39210202020062000160;

— взносы в федеральный фонд обязательного медицинского страхования – на КБК 39210202100081000160, пени – на КБК 39210202100082000160;

— взносы в территориальные фонды обязательного медицинского страхования – на КБК 39210202110091000160, пени – на КБК 39210202110092000160.

Получатель – УФК по РТ (Отделение Пенсионного фонда Российской Федерации (государственное учреждение) по РТ) ИНН 1614005443 КПП 161401001. В назначении платежа указание регистрационного номера плательщика взносов в ПФР обязательно (формат 013-140-ХХХХХХ)

В назначении платежа указание регистрационного номера плательщика взносов в ПФР обязательно (формат 013-140-ХХХХХХ)

Более подробную информацию можно получить в Управлении Пенсионного фонда РФ в Буинском районе и г.Буинске, расположенном по адресу: г.Буинск, ул.Ефремова,135 «б» и по телефонам: 3-15-43, 3-34-19.

Управление Пенсионного фонда РФ в Буинском районе и г.Буинске

Подробную информацию Вы можете получить на сайте Пенсионного фонда Российской Федерации www.pfrf.ru

Квитанции на фиксированные платежи. Образцы платежных поручений ИП на оплату фиксированных страховых взносов «за себя

Как оплатить страховые взносы за ИП за себя в 2019 году? Платежные поручения и квитанции ПД-4

Все коммерсанты и юридические лица в 2019 году должны платить страховые взносы не в Пенсионный фонд и Фонд обязательного медицинского страхования, а в налоговую инспекцию. Это касается и ежегодных фиксированных взносов индивидуальных предпринимателей за себя.

Это касается и ежегодных фиксированных взносов индивидуальных предпринимателей за себя.

Программа «БухСофт» автоматически формирует платежные поручения по взносам ИП с актуальными реквизитами. Программа сама установит правильный КБК, порядок выплаты и код налогового периода. Попробуйте бесплатно:

Скачать образец выплаты взносов

Формула расчета

При расчете выплаты страховых взносов следует принимать новый установленный законодательством минимальный размер оплаты труда. По состоянию на 1 января 2019 г.. Порядок исчисления страховых взносов определяется статьей 430 НК РФ. Как и прежде, взносы делятся на пенсионное и медицинское страхование. Их ставки и, соответственно, суммы выплат разные.

Страховые взносы по медицинскому страхованию начисляются независимо от дохода в сумме:

- 6884 руб.

Взносы на пенсионное страхование при купеческом доходе до 300 тыс. руб. составляют:

- 29 354 руб.

При превышении порога дохода в 300 тысяч рублей с суммы превышения также необходимо начислить 1%. Этот 1% за 2018 год необходимо уплатить в ИФНС не позднее 1 апреля 2019 года.

Важно! Если коммерсант применяет упрощенную систему налогообложения и в его подчинении нет наемных работников, он вправе уменьшить налоговую базу по упрощенной системе налогообложения на сумму своих страховых взносов.

Уменьшение налога производится на все взносы, уплаченные в текущем году, включая их фиксированную часть, и дополнительно 1% на доходы свыше 300 тыс. руб.

Как разделить уплату взносов на кварталы?

Фиксированные взносы на медицинское и пенсионное страхование можно разделить на ежеквартальные платежи. Для этого разделим каждый годовой платеж на количество кварталов в году:

- Пенсионные страховые взносы: 29 354 / 4 = 7 338,50 руб.

- Взносы на медицинское страхование: 6884/4 = 1721,00 руб.

Таким образом, общая сумма квартального платежа составит 9059,50 руб.

Когда платить квартальные взносы?

Допустим, индивидуальный предприниматель применяет упрощенную систему налогообложения 6%. Для получения налоговых вычетов с УСН за каждый квартал на него необходимо уплатить страховые взносы в следующие сроки:

- За первый квартал — с 1 января по 31 марта 2019 года.

- За II квартал — с 1 апреля по 30 июня 2019 года.

- За III квартал — с 1 июля по 30 сентября 2019 года.

- За IV квартал — с 1 октября по 31 декабря 2019 г..

Как платить страховые взносы в налоговую?

Индивидуальный предприниматель может оплатить взнос по своим страховым взносам двумя способами: по платежному документу (квитанция ПД-4) и оформить платежное поручение.

Оплата по квитанции

Оплата по квитанции установленной формы ПД-4 производится в любом отделении Сбербанка наличными. С помощью квитанции мерчант даже без расчетного счета может оплачивать страховые взносы. Этот способ удобен тем, что в этом случае ИП освобождается от расходов на ведение расчетного счета, а также от комиссии банка за внесение наличных денег через кассу. Разумеется, по квитанции платежи могут производить и те ИП, у которых есть расчетный счет.

Разумеется, по квитанции платежи могут производить и те ИП, у которых есть расчетный счет.

ИП страховые взносы — оплата

Другим способом оплаты страховых взносов является оформление платежного поручения. Разберем подробнее, как заполнить платежное поручение ИП на уплату налоговых взносов, так как с прошлого года изменились некоторые реквизиты для взносов ИП 2019.

Каждый действующий индивидуальный предприниматель обязан уплачивать, кроме налогов, страховые взносы, которые идут в медицинский фонд и пенсионный фонд. Фиксированная выплата в пенсионный фонд меняется каждый год и зависит от размера минимальной заработной платы (МРОТ).

Сумма фиксированной выплаты в пенсионный фонд в 2017 году для ИП

Недавно ходил в налоговую и брал последние данные. Так, фиксированные страховые взносы ИП в ПФР в 2017 году составляют 27998 рублей в год или 6999,5 рублей в квартал . Это сумма отчислений в Пенсионный фонд и в медицинский фонд.

Каждый действующий индивидуальный предприниматель должен платить эти взносы, даже если годовой доход равен нулю. То есть, даже если вы подадите нулевую декларацию, вы все равно будете обязаны платить страховые взносы. Поэтому, если дело собираются закрывать, то лучше с этим не затягивать.

То есть, даже если вы подадите нулевую декларацию, вы все равно будете обязаны платить страховые взносы. Поэтому, если дело собираются закрывать, то лучше с этим не затягивать.

На первый взгляд может показаться, что 28 тысяч рублей взносов для ИП в 2017 году – непосильная сумма, но если откладывать ежемесячно по 2333 рубля, то отдавать по 7 тысяч рублей за квартал будет не так уж и сложно.

Куда платить страховые взносы для индивидуальных предпринимателей?

Чтобы оплатить страховые взносы за себя, вам нужно будет заглянуть в налоговую инспекцию и запросить у них реквизиты для оплаты. Если раньше страховые взносы индивидуальных предпринимателей и администрирование этих взносов находились в зоне ответственности ПФР, то сегодня это входит в компетенцию налоговых органов.

Просто попросите квитанцию, в которой будут указаны необходимые данные, а также коды CSC (которые обычно обновляются каждый год). Также можно получить квитанцию на официальном сервисе налоговой https://service. nalog.ru/

nalog.ru/

1% на доход свыше 300 тыс. руб. в год

Помимо фиксированной части страховых взносов, индивидуальные предприниматели также уплачивают 1% в Пенсионный фонд РФ с выручки более 300 тыс. руб. в год. Но при этом размер отчислений в пенсионный фонд для индивидуальных предпринимателей в 2017 году не превысит 187,2 тыс. руб.

Важно! Вычет страховых взносов с налогов

В случае если индивидуальный предприниматель уплачивает страховые взносы ежеквартально, он сможет вычесть вовремя уплаченные страховые взносы из основного налога. Например, ИП на УСН с доходом в пару сотен тысяч рублей в год вообще не сможет платить налоги (поскольку они будут полностью вычтены из своевременно уплаченных взносов в ПФР и ФФОМС) .

Крайний срок уплаты фиксированных взносов ИП за себя в 2017 году

Фискальные взносы ИП за себя можно уплачивать в течение 2017 года произвольными частями, но самый удобный вариант — платить частями каждый квартал, чтобы получить вычет, о котором я писал выше . Если вы платите фиксированные взносы за себя после окончания 2017 года, то с вас будут начисляться проценты.

Если вы платите фиксированные взносы за себя после окончания 2017 года, то с вас будут начисляться проценты.

Почему важно своевременно подавать налоговую декларацию?

В случае если вы вовремя не отчитаетесь в налоговую по своей системе налогообложения, то эти данные вскоре попадут в пенсионный фонд. Пенсионный фонд, увидев, что вы не подали декларацию, посчитает, что у вас высокие доходы, и начислит вам страховые взносы за себя по максимуму (то есть от 8 МРОТ). Говорят, что такую ситуацию можно исправить без суда, но мой 5-летний опыт ведения ИП подсказывает, что лучше не доводить до этого с самого начала.

Увеличилась минимальная заработная плата, увеличатся ли взносы ИП?

Летом 2017 года минимальная заработная плата увеличилась на 300 рублей с 7,5 тысяч рублей до 7,8 тысяч рублей. Но на страховые взносы индивидуальных предпринимателей в этом году это не повлияет. Обычно для расчета взносов берется размер минимальной заработной платы на начало года. А это значит, что в 2018 году размер фиксированных страховых взносов обязательно увеличится. А если учесть планы правительства по повышению минимальной заработной платы до прожиточного минимума, то можно ожидать, что страховые взносы для индивидуальных предпринимателей в 2018 году будут увеличиваться пропорционально изменению размера минимальной заработной платы.

А это значит, что в 2018 году размер фиксированных страховых взносов обязательно увеличится. А если учесть планы правительства по повышению минимальной заработной платы до прожиточного минимума, то можно ожидать, что страховые взносы для индивидуальных предпринимателей в 2018 году будут увеличиваться пропорционально изменению размера минимальной заработной платы.

Зачем это нужно?

Статус индивидуального предпринимателя дорого обходится малым предпринимателям. Особенно в провинции. Но наличие IP имеет много преимуществ. Например, когда вы числитесь ИП и платите взносы, у вас есть страховой стаж. Кроме того, индивидуальный предприниматель имеет больше возможностей для работы с юридическими лицами, а также имеет возможность взять кредит в банке, т.к. у него есть подтверждение дохода. Наличие печати ИП дает возможность принимать студентов на практику.

Однако, если вы вдруг прекратили деятельность, то ИП следует закрыть и не ждать, пока у вас накопится серьёзная задолженность.

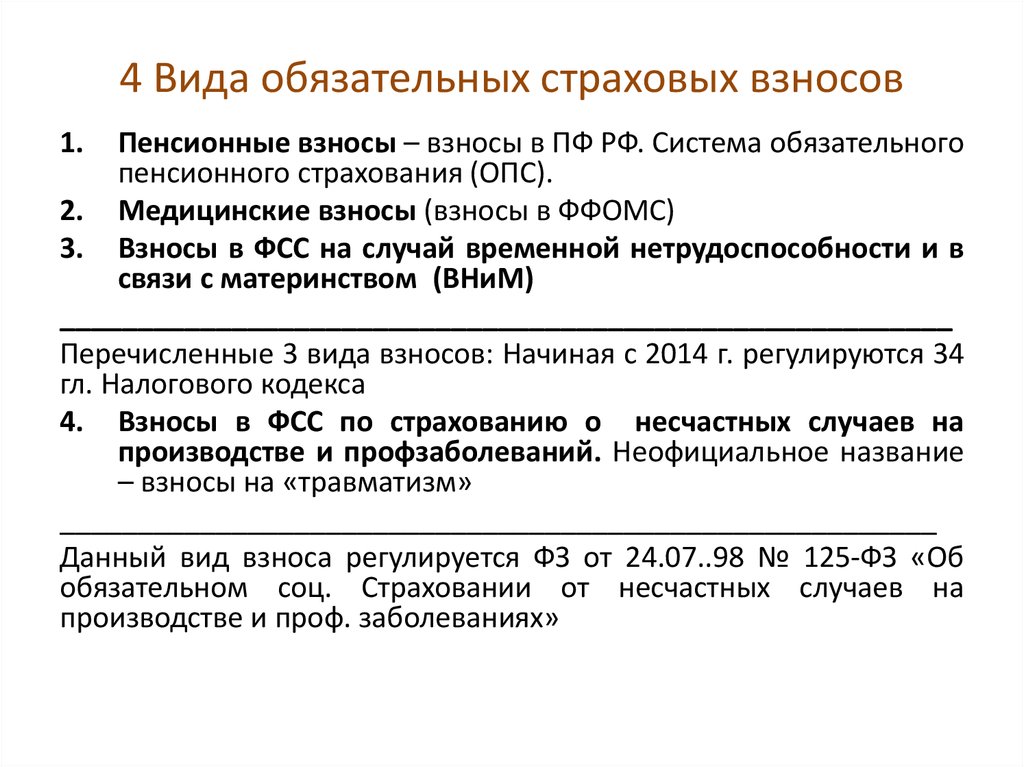

Индивидуальные предприниматели (ИП) обязаны уплачивать страховые взносы (ст. 419 НК РФ). Сделать это нужно не только с выплатами своим работникам в соответствии с установленными, но и себе, в фиксированной сумме. В каком размере ИП выплачивает фиксированный платеж в 2017 году, мы расскажем в нашей консультации.

Размер фиксированных выплат для индивидуальных предпринимателей в 2017 году

Фиксированные выплаты для индивидуальных предпринимателей в 2017 году производятся в зависимости от минимального размера оплаты труда, установленного на 01.01.2017, а также от дохода, полученного индивидуальным предпринимателем за текущий год (статья 430 НК РФ). Учитывая, что на начало года установлен минимальный размер оплаты труда в размере 7 500 рублей (ст. 1 Федерального закона от 02.06.2016 № 164-ФЗ), суммы фиксированных платежей по обязательному пенсионному и медицинскому страхованию являются:

Напомним, индивидуальный предприниматель не уплачивает за себя страховые взносы на обязательное социальное страхование.

Куда платить фиксированный платеж ИП в 2017 году

Какой код КБК нужно будет указывать в платежных поручениях ИП на фиксированный платеж в 2017 году, покажем в таблице:

| Вид страховых взносов | КБК |

|---|---|

| На ОПС (на периоды до 01.01.2017) | 182 1 02 02140 06 1100 160 |

| Для ОПС 1% (для периодов до 01.01.2017) | 182 1 02 02140 06 1200 160 |

| Для ОМС (на периоды до 01.01.2017) | 182 1 02 02103 08 1011 160 |

| На ОПС, в т.ч. один% * (на периоды с 01.01.2017) | 182 1 02 02140 06 1110 160 |

| Для ОМС (на периоды с 01.01.2017) | 182 1 02 02103 08 1013 160 |

* Приказом Минфина от 28.02.2018 № 35н отменен отдельный КПК на уплату 1% взносов, ранее введенный Приказом Минфина от 27.12.2017 N 255н. Тем, кто уже успел перевести 1% на отдельный КПК, скорее всего, придется уточнять платеж.

Для индивидуальных предпринимателей фиксированный платеж в 2017 году обязателен к оплате, независимо от факта наличия наемных работников и ведения деятельности в отчетном периоде. Изменения в текущем году коснулись размера сумм, порядка оплаты, наименования контролирующего органа. Рассмотрим подробно все регуляторные новшества, чтобы точно знать, как и где платить фиксированный платеж за ИП в 2017 году.

Основное изменение с 2017 года — передача администрирования взносов в ФНС. На практике это означает, что отчетность по взносам, начисленным с заработка наемного персонала, должна представляться в ФНС по пенсионному, медицинскому и социальному страхованию, за исключением травм. Что еще изменилось по фиксированным платежам в ПФР в 2017 году для ИП?

- Порядок начисления взносов для ИП с наемным персоналом остался прежним: из заработка работников требуется исчислить 30% от общей суммы взносов в ОПС, ФСС, ОМС к уплате в бюджет.

- Порядок начисления взносов в Пенсионный фонд ИП без наемного персонала — тарифы также не изменились: размер фиксированного платежа за ИП в 2017 году приведен ниже. Введен лимит доходов бизнеса в размере 300 000 рублей, превышение которого ведет к начислению дополнительно 1% от суммы отклонения по ОПС.

- Условия оплаты — формировать платежи по перечислению взносов с фонда оплаты труда работников необходимо до 15 числа, с фиксированных сумм — до конца года, с дополнительных доходов — до 1 апреля.

- Куда платить фиксированный платеж ИП в 2017 году — Федеральная налоговая служба юридически назначена контролирующим органом, следовательно, получателем сумм является не ПФР, ФСС, а территориальные налоговые органы. Травмы, как и прежде, оплачиваются органами социального страхования.

- Отчетность — все отчеты, начиная с 1 квартала 2017 года, сдаются в ФНС. ФСС продолжает принимать отчеты о травмах, а ПФР — отчетность по форме СЗВ-М и СЗВ-опыт.

- Отчетные периоды — 1 квартал, 1 полугодие, 9 месяцев, год.

Введен лимит доходов бизнеса в размере 300 000 рублей, превышение которого ведет к начислению дополнительно 1% от суммы отклонения по ОПС.

Введен лимит доходов бизнеса в размере 300 000 рублей, превышение которого ведет к начислению дополнительно 1% от суммы отклонения по ОПС.Внимание! Уплата фиксированного платежа ИП в 2017 году не освобождает предпринимателя от обязанности по уплате отчислений из доходов своих работников.

В этом случае необходимо сформировать 2 вида платежных поручений с разделением сумм.

В этом случае необходимо сформировать 2 вида платежных поручений с разделением сумм.При уплате ИП фиксированных взносов в ПФР:

- При получении по окончании периода прибыли или убытка, а также при временном приостановлении деятельности компании.

- При наличии у индивидуального предпринимателя наемного персонала, трудовые отношения с которым оформляются в форме гражданско-правовых/трудовых договоров, либо при самостоятельной работе предпринимателя.

- При работе на любой системе налогообложения.

При освобождении ИП от уплаты фиксированных платежей в ПФР в 2017 году:

- Если ИП находится в отпуске по уходу за ребенком до достижения ребенком 3 лет.

- Если предприниматель ухаживает за инвалидами, в том числе детьми, или пожилыми родственниками.

- В случае призыва предпринимателя на службу в Реввоенсовет Российской Федерации (армии).

Сумма фиксированных платежей для индивидуальных предпринимателей в 2017 году

Обязательные начисления состоят из 2-х частей. Это отчисления в ПФР и ОМС. Предприниматель не делает социальные отчисления, но при желании может платить на добровольной основе. Пенсионные отчисления, в свою очередь, также делятся на 2 вида – уплачиваемые с дохода до 300 000 рублей, и начисляемые с суммы превышения лимита по ставке 1%.

Это отчисления в ПФР и ОМС. Предприниматель не делает социальные отчисления, но при желании может платить на добровольной основе. Пенсионные отчисления, в свою очередь, также делятся на 2 вида – уплачиваемые с дохода до 300 000 рублей, и начисляемые с суммы превышения лимита по ставке 1%.

Размер фиксированной выплаты ИП в 2017 году:

- Выплата в ПФР = Текущий МРОТ х 26% х 12.

- Выплата в ОМС = Фактический размер МРОТ х 5,1% х 12.

Минимальный размер оплаты труда утвержден на федеральном уровне и составляет 7500 рублей с 01.01.17. в отличие от размера 6204 руб., действовавшего в 2016 г. Значительное увеличение минимального размера оплаты труда привело к увеличению обязательных платежей для индивидуальных предпринимателей. Сравнительные вклады показаны в таблице ниже.

Таблица фиксированных страховых взносов для индивидуальных предпринимателей в 2016, 2017:

Важно! Как рассчитать страховые суммы, если ИП был зарегистрирован не с начала года, а в середине? В этой ситуации допускается перерасчет взносов исходя из фактического рабочего времени предпринимателя. Те же правила применяются к фирмам, закрытым в течение отчетного года.

Порядок уплаты фиксированных платежей за ИП в 2017 году

В связи со сменой контролирующего органа произошли изменения в порядке оплаты взносов. При формировании платежных поручений необходимо оформить отдельный документ в части отчислений с заработной платы работников, фиксированных сумм и дополнительной выручки. Передача производится в ФНС, при травмах — в ФСС.

Как формировать ИП платежные поручения на фиксированные платежи в 2017 году?

В первую очередь необходимо уделить внимание заполнению необходимых реквизитов. Список актуальных данных можно получить у своего налогового инспектора. Фиксированные суммы за год допускается уплачивать общим платежом один раз в год или перечислять равными долями ежеквартально.

Действующий КБК по уплате фиксированных страховых взносов ИП — 2017:

Внимание! Платежи Фиксированных ИП за 2016 год в 2017 году должны быть оплачены по новым реквизитам, если на конец года суммы остались неоплаченными.

Штрафы и пени пересчитываются по специальным КПК, отличным от тех, которые используются при расчете страховых взносов.

Штрафы и пени пересчитываются по специальным КПК, отличным от тех, которые используются при расчете страховых взносов.Если вы нашли ошибку, выделите фрагмент текста и нажмите Ctrl+Enter .

Важное обновление. Принят закон, предусматривающий перенос срока выплаты 1% от разницы, превышающей 300 000 рублей годового дохода, с 1 апреля на 1 июля. Читайте .

Добрый день, уважаемый IP!

Уже известны первые подробности о том, как ИП будут платить обязательные взносы «за себя» с 1 января 2017 года. Поскольку в нашей стране каждый год все меняется, я очень внимательно слежу за всеми изменениями.

Итак, приступим:

Вы можете посмотреть короткое видео, где я рассказываю об обязательных взносах ИС на 2017 год, или прочитать текстовую версию ниже.

Как вам будет удобнее:

1. Самая важная новость для ИП по взносам:

Первое, что хочу отметить, это то, что мы уже будем платить обязательные взносы в ФНС. Да, теперь именно эта служба будет администрировать сбор этих взносов. Поэтому, когда будете платить обязательные взносы «за себя» в 2017 году, убедитесь, что вы используете новые реквизиты в платежах и квитанциях.

Поэтому, когда будете платить обязательные взносы «за себя» в 2017 году, убедитесь, что вы используете новые реквизиты в платежах и квитанциях.

Если пользуетесь 1С, то обязательно обновите программу, чтобы реквизиты в платежах обновлялись!

МРОТ

Также обратите внимание, что МРОТ уже изменился и составляет 7500 руб. С 1 июля 2017 года она снова повысится и составит 7 800 рублей.

Если исходить из того, что минимальная заработная плата с 01.01.207 будет равна 7500 руб., то мы можем рассчитать сумму обязательных взносов в ПФР и ФФОМС за 2017 год:

- Взносы в ПФР сами (для пенсионного страхования): (7500 * 26% * 12) = 23400 руб.

- Взносы в ФФОМС за себя (на медстраховку): (7500*5,1%*12) = 4590 руб.

- Итого за 2017 год = 27 990 руб.

Сколько нужно платить взносов в ПФР и ФФОМС в квартал?

Нужно просто разделить годовые платежи на 4 (количество кварталов в году):

- Взносы в ПФР: 23400:4 = 5850 руб.

- Взносы в ФФОМС: 4590:4 = 1147,50 руб.

- Итого за квартал: 6997,50 руб.

Таким образом, если ежеквартально платить взносы в ПФР и ФФОМС «за себя», то общая сумма за каждый квартал составит 6997 руб. 50 коп.

Когда нужно платить взносы в ПФР и ФФОМС ежеквартально?

Например, если вы находитесь на УСН по ставке 6% и хотите сразу делать налоговые вычеты с УСН ежеквартально, то отчисления в ПФР и ФФОМС необходимо производить в следующие периоды:

- За первый квартал 2017 года: с 1 января по 31 марта

- За второй квартал 2017 года: с 1 апреля по 30 июня

- За третий квартал 2017 года: с 1 июля по 30 сентября

- За четвертый квартал 2017 года: с 1 октября по 31 декабря

1 % от разницы, превышающей 300 000 рублей годового дохода

Как и в 2016 году, все индивидуальные предприниматели, чей доход составит более 300 000 рублей в год, обязаны уплачивать 1 % от суммы, превышающей 300 тысяч рублей. Этот платеж должен быть произведен до 1 апреля 2018 г.

Этот платеж должен быть произведен до 1 апреля 2018 г.

Например, некий ИП получил в 2017 году доход в размере 700 000 рублей. Это значит, что помимо обязательных взносов «за себя» (см. выше) он должен будет заплатить 4 000 рублей, так как если посчитать:

(700 000 -300 000): 100 = 400 000: 100 = 4 000 руб.

Но это не значит, что при очень большом доходе ИП эта выплата тоже будет очень большой. Дело в том, что существует ограничение на отчисления в ПФР сверху:

Максимальный взнос в ПФР в 2017 году

Напомню формулу расчета этого значения:

8МРО * Тариф * 12 месяцев

7500 * 8 * 26% * 12 = 187200 рублей 00 копеек3 9006 Что делать КДК Мне нужно заплатить?

- Для обязательного пенсионного страхования «на себя» 182 1 02 02140 06 1110 160

- На обязательное медицинское страхование «на себя» 182 1 02 02103 08 1013 160

- По итогам 2017 года на 1% от суммы свыше 300 000 отдельный КБК не предоставляется и совпадает с КБК по взносам на пенсионное страхование: 182 1 02 02140 06 1110 160

В какой банк платить 1% от суммы свыше 300 000 рублей?

Многие ИП, превысившие 300 000 рублей дохода в 2017 году, предпочитают уплатить этот 1% сразу, не дожидаясь 2018 года. платежное поручение… Многих смущает тот факт, что КБК по обязательному пенсионному страхованию и КБК по 1% — это одно и то же (см. выше).

платежное поручение… Многих смущает тот факт, что КБК по обязательному пенсионному страхованию и КБК по 1% — это одно и то же (см. выше).

182 1 02 02140 06 1110 160

Но помните, что 1% от суммы, превышающей 300 тысяч рублей в год за 2016 год, необходимо уплатить в другой ХБК:

182 1 02 02140 06 1200 130 9000 Не важно запутайтесь тут, чтоб не платить за старый КБК, а то потом замучаетесь выяснять куда ушли деньги. И напомню, что 1% за 2016 год нужно уплатить до 1 апреля 2017 года.

Что происходит с фиксированными взносами после 1 июля 2017 года?

Фактически размер этих взносов НЕ изменится, так как в расчет берется значение федеральной минимальной заработной платы на 1 января 2017 года. И если она изменится в середине года, то это не повлияет на их размер в тем не мение. Вы можете прочитать статью, в которой я более подробно отвечаю на этот распространенный вопрос:

Какой статус должен быть указан в поле 101 платежного поручения?

Да, в начале этого года было много неразберихи из-за противоречивых отчетов. Но теперь для ИП обязательно нужно указывать статус «09» при уплате взносов «за себя».

Но теперь для ИП обязательно нужно указывать статус «09» при уплате взносов «за себя».

Где я могу получить квитанции?

Давно работает официальный сервис на сайте ФНС, где все это можно сделать всего за 5 минут. Пользуйтесь только если нет бухгалтерской программы…

https://service.nalog.ru/

И еще: что подразумевается под термином «доходы ИП»?

- ИП на УСН 6%: все доходы ИП за год. Расходы вычитать не нужно!

- ИП на УСН 15%: все доходы ИП за год. Расходы вычитать не нужно!

- ИС для PSN (патент) потенциальный доход от патента

- ИП по ЕНВД (вмененный) вмененный доход

- STS + PSN: суммируйте все доходы STS + потенциальный доход от патентов.

А вот с ИП на ОСН получилась интересная история

Многие ИП обрадовались и надеялись, что это правило учета расходов будет применяться и к ИП на УСН «доходы минус расходы». Но на момент написания статьи я не нашел официального подтверждения по этому поводу… Также напоминаю, что с 2017 года порядок взимания обязательных взносов уже прописан в Налоговом кодексе, а значит, не Дело в том, что это решение Конституционного суда будет действовать в 2017 году.

Может ли ИП на УСН «доходы минус расходы» учитывать расходы при исчислении годового дохода?

Очень частый вопрос, может ли ИП на УСН 15% учитывать расходы при расчете 1% от суммы, превышающей 300 000 рублей в год. Если вы прочитаете комментарии ниже, то увидите, что этот пункт всплывает часто…

Ситуация на самом деле странная сейчас. Дело в том, что совсем недавно Верховный суд разрешил сделать это одному предпринимателю по итогам довольно длительного процесса, о котором он писал здесь:

Но ФНС по-прежнему считает, что НЕВОЗМОЖНО сделать это для ИП на УСН «доходы минус расходы», о чем есть соответствующее письмо от 27.03.2017 № 03-11-11/ № 17394, в котором сообщается противоположная позиция, которая приводится в цитате ниже:

Таким образом, для определения размера страхового взноса на обязательное пенсионное страхование за соответствующий расчетный период для индивидуальных предпринимателей, применяющих упрощенную систему налогообложения, Сумма дохода – это сумма дохода, которую они фактически получили от ведения бизнеса за этот расчетный период.

Расходы, предусмотренные статьей 346.16 Кодекса, в этих случаях не учитываются.

Расходы, предусмотренные статьей 346.16 Кодекса, в этих случаях не учитываются.То есть, если ИП на УСН «доходы минус расходы» начнет учитывать расходы при исчислении 1% от суммы, превышающей 300 тысяч рублей в год, то он получит штраф и пени… И, на мой взгляд, только через суд он сможет добиться права учета расходов.

Если что-то изменится по этому вопросу, обязательно напишу. Следите за обновлениями моего блога (подписаться можно в конце статьи).

И самое главное: можно ли не платить взносы в ПФР и ФФОМС? Есть ли такая возможность?

В остальных случаях, даже если вы работали в минус, вам все равно придется платить обязательные взносы! Никого не волнует, как вы закончили финансовый год. Прибыль или нет… никого не волнует.

Обязательные взносы «за себя» надо платить — поэтому они так и называются 🙂

Также напоминаю, что у меня на сайте есть большая статья, в которой дана подробная схема обязательных взносов для ИП на 2016 год:

И последний совет для тех, кому начислена максимальная сумма по пенсионному страхованию за непредставление декларации

Те ИП, которые вообще не сдавали налоговые декларации за предыдущие годы, получают письма с требованием уплатить максимальную сумму страховой премии по ОПС. Как правило, в таких письмах речь идет о суммах от 150 000 до 300 000 рублей. Естественно, многие не в состоянии платить такие большие суммы. Подробнее о том, что делать в такой сложной ситуации, читайте здесь.

Как правило, в таких письмах речь идет о суммах от 150 000 до 300 000 рублей. Естественно, многие не в состоянии платить такие большие суммы. Подробнее о том, что делать в такой сложной ситуации, читайте здесь.

С какого года 1 уплачивается в пф

ЕНВД в виде особого режима добровольного налогообложения действует с 2013 года. С этого времени индивидуальные предприниматели и ООО могут использовать его по своему усмотрению. Этот режим освобождает налогоплательщика от уплаты других налогов, но не освобождает его от платежей в фонды. Многих предпринимателей интересует, когда можно платить 1% в пенсионный фонд ИП по ЕНВД и УСН. Поэтому эту категорию взносов следует рассматривать более внимательно.

Индивидуальный предприниматель, имеющий работников на основании заключенных договоров, обязан вносить за них определенные отчисления в фонды. Данная обязанность предусмотрена законодательством в отношении тех работников, которые являются гражданами Российской Федерации, а также лиц, временно находящихся на территории Российской Федерации, но являющихся выходцами из стран ЕАЭС.

Ставки, которые применяются для перечислений в ФСС, для ИП, на которых распространяется режим ЕНВД, следующие:

- 2,9%, если сотрудники являются гражданами нашей страны.

- 1,8%, если работники временно проживают в РФ, но не являются высококвалифицированными специалистами.

На эти платежи тоже есть лимит, а это значит, что платежи не должны превышать 718 000 руб.

Предпринимателям, использующим режим ЕНВД, также будет полезно знать ставку, по которой осуществляются платежи в ФФОМС. Это 5,1% от общей суммы платежей без разделения на гражданство. Законодательством не установлена максимальная сумма в этом отношении.

Индивидуальный предприниматель, применяющий в своей деятельности режим ЕНВД, обязан уплачивать в фонды не только за работников, но и за себя. Порог для этих выплат составляет 300 тысяч рублей. Эти выплаты являются фиксированными. Эта сумма определяется на год, в зависимости от суммы дохода. Ставка пенсионного страхования — 26%.

То есть, если доход ИП в 2016 году составляет 300 тысяч, то размер фиксированной выплаты можно рассчитать следующим образом:

- Минимальная заработная плата на текущий год * размер пенсии * количество месяцев в году

Пример расчета страховых взносов

Этот процесс лучше рассмотреть на примере:

5 800 * 26% * 12 = 18 096, где:

- 5800 МРОТ

- ставка 26%,

- 12 — количество месяцев

значит фиксированная выплата на пенсионное страхование для данного ИП 18,096.

В общий фиксированный взнос будет входить эта сумма, а также та, которая будет рассчитываться по тому же принципу для взносов в ФФОМС.

Общий фиксированный взнос индивидуального предпринимателя исчисляется, если его доход не превышает 300 тысяч рублей и равен .

Если доход превышает 300 тыс. руб.

Если индивидуальный предприниматель уплачивает налоги по ЕНВД, его доход за год превышает 300 000 руб., то данный индивидуальный предприниматель должен уплатить в Пенсионный фонд России фиксированный платеж вместе с 1% от этого дохода.

Приведем пример расчетов в такой ситуации. ИП получает доход в размере 480 тысяч рублей. При этом его фиксированный взнос составляет:

- В ПФР = 6 204 * 26% * 12 = 19 356,48

- ФФОМС = 6 204 * 5,1% * 12 = 3 796,85

- 1% от дохода = 480 000 * 1% = 4 800

Итого взнос составляет: 19 356,48 + 3 796,85 + 4 800 = 27 953,33

При этом в ПФР отправлена сумма 4800 руб.

Роль данных платежей в формировании суммы ЕНВД

На суммы данных платежей при определенных условиях возможно внесение корректировки в ЕНВД. То есть уменьшить его.

В случае если индивидуальный предприниматель уплачивает данные налоги только за себя, то он может уменьшить сумму данного налога на всю сумму платежей. Этот процесс предусмотрен законодательством для всех индивидуальных предпринимателей, не имеющих на своем предприятии работников.

При наличии у ИП работников он вправе уменьшить исчисленную за квартал сумму налога на сумму тех отчислений, которые он произвел в течение этого квартала в страховые фонды за своих работников. Эта операция имеет некоторые ограничения. Так, индивидуальный предприниматель имеет право уменьшить этот налог только до 50% от его суммы. Когда вы платите за себя, такого ограничения нет.

Эта операция имеет некоторые ограничения. Так, индивидуальный предприниматель имеет право уменьшить этот налог только до 50% от его суммы. Когда вы платите за себя, такого ограничения нет.

Платежи в фонды должны производиться каждым предпринимателем, но режим налогообложения ЕНВД дает им возможность затем использовать эти суммы платежей для уменьшения подлежащего уплате налога.

Здесь тоже есть свои подводные камни. Индивидуальный предприниматель, который зарегистрирован как плательщик ЕНВД, имеет право уменьшить исчисленный для себя налог только на сумму тех платежей, которые уже произошли. То есть, если предприниматель хочет получить возможность уменьшить свой налог, то он должен произвести выплаты по денежным средствам досрочно, чтобы получить документальное подтверждение осуществления платежа.

Это связано с тем, что, внося данные в декларацию по ЕНВД, предприниматель обязан подтвердить расходы, на которые он произвел уменьшение исчисленной суммы налога. Если такого подтверждения нет, то расчет будет считаться неверным, и выплаты производиться не будут. Это грозит предпринимателю штрафом и процентами.

Это грозит предпринимателю штрафом и процентами.

Смотрите также хорошее и полезное видео про ЕНВД:

Итак, отчисления в фонд пенсионного страхования обязан делать каждый ИП, и те, кто на ЕНВД, не исключение. Для этих платежей существует фиксированная ставка, которая определяет размер взноса. В случае если доход индивидуального предпринимателя превышает 300 тысяч рублей, индивидуальный предприниматель также обязан уплатить в ПФР 1% от суммы этого дохода. Если его доход не превышает 300 тысяч, то ИП обязан уплатить только фиксированный взнос. К общей фиксированной сумме также добавляются платежи в ФФОМС.

Важно понимать, что определенная часть взносов должна идти в бюджет. Совершенно неважно, какой вид налогообложения лежит на предпринимателе, размер прибыли или была ли деятельность в отчетном периоде… При этом нужно знать, какая сумма уплачивается в Пенсионный фонд и в каком случаях предпринимателям по ЕНВД и УСН нужно платить 1% в Пенсионный фонд.

Взносы в ПФ для ИП по ЕНВД и УСНКаждый предприниматель «за себя» отчисляет фиксированные суммы государству в Пенсионный фонд и медицинскую страховку, при этом до 01 апреля каждый предприниматель, чей доход достиг 300 000 рублей, должен дополнительно уплатить 1% от суммы превышения:

ФФОМС уплачивает взносы, которые имеют фиксированное количество. Если доход за год превышает 300 000 рублей, то рассчитывать и выплачивать его не нужно. Вам нужно только использовать следующую формулу:

Если доход за год превышает 300 000 рублей, то рассчитывать и выплачивать его не нужно. Вам нужно только использовать следующую формулу:

Если предприниматель проработал меньше года, то ему все равно придется платить налог, но расчет будет производиться по следующей формуле:

Получить 267 видеоуроков 1С бесплатно:

Затем, когда ИП нанял сотрудников, за них также необходимо перевести часть их дохода. Также каждому предпринимателю необходимо понимать, что тарифы бывают разные. Итак, перед расчетом необходимо ознакомиться с ними в налоговом законодательстве.

Для того, чтобы правильно рассчитать суммы к фондам, нужно четко знать:

- Когда он использует УСН, то все налоги должны быть полностью учтены. Их можно найти в декларации в разделе 2.1, строка 113.

- Если применяется ЕНВД, то учитывается указанный доход за весь год. Найти его можно в разделе 2, строка 100. Но важно знать, что полная сумма берется за 4 квартала отчетного периода.

- В патентной работе предприниматель указывает сумму, которую он намерен заработать за время действия этого патента.

- Если ИП совмещает несколько видов налогообложения, то он должен представить общую сумму дохода.

Для того, чтобы понять, как проводить расчеты, необходимо рассмотреть наглядный пример:

Допустим, Иванов И.И., который считается индивидуальным предпринимателем, открыл свое дело 06.03.2016. Общая сумма его годового дохода достигла 700 000 рублей.

- 6 204 * 0,26 * (12-3) +6 204 * 0,26 * (31-6) / 31 = 15 818,2 руб., где 6 204 руб. — минимальная заработная плата в 2016 году, 12-3 марта — третий месяц года;

- К полученной сумме прибавляем 1% от прибыли свыше 300 000 руб., значит: 15 818,2 + 4 000 = 19 818,2 руб.

- 6 204 * 0,051 * (12-3) +6 204 * 0,051 * (31-6) / 31 = 3 102,8 руб.

- Всего государство получит от ИП Иванова И. И. 22 921 руб.

И. 22 921

И. 22 921Необходимо платить в МСФО, так как налоги больше не платят в ПФР

Существует определенный порядок уплаты таких взносов. Итак:

- сумма должна быть уплачена в Пенсионный фонд и медицинскую страховку до 31.03. Вы можете вносить суммы в рассрочку: ежемесячно, ежеквартально или единовременно одной суммой. Самое главное, чтобы квитанция об оплате оставалась на руках, чтобы в случае возникновения каких-либо непонятных ситуаций предприниматель всегда мог доказать факт оплаты.

- Дополнительно один процент выплачивается государству до 01.04:

- При оплате на счета денежных средств и при уплате одного процента нужно платить отдельно, то есть необходимо иметь на руках три разные квитанции.

Если предприниматель не платит взносы или не платит вовремя, государство обязательно наложит на него штраф или проценты. Государство обязательно получит необходимую сумму, а предприниматель может потерять большие деньги. Поэтому нужно вовремя платить взносы.

Поэтому нужно вовремя платить взносы.

Возможны случаи, при которых можно не платить эти суммы государству:

- Служба в Российской армии;

- Присмотр за родителями-инвалидами;

- Больничный лист по уходу за ребенком до полутора лет;

- Уход за беспомощным или инвалидом, или стариком старше 80 лет.

Это лишь некоторые случаи, когда допустимо не платить взносы, но при этом лицо обязано документально подтвердить основание неуплаты.

Есть возможность уменьшения предоплаты на 1% от превышения лимита. Но сделать это можно только внеся дополнительный взнос в налоговом периоде.

Прежде чем производить расчеты, необходимо ознакомиться с изменениями в законе. Потому что коэффициенты меняются чуть ли не каждый год, а значит, информация может быть устаревшей.

Таким образом, каждый индивидуальный предприниматель обязан производить отчисления в Пенсионный фонд и медицинское страхование. Их размеры устанавливаются исходя из минимальной заработной платы. Поэтому, прежде чем производить расчеты, необходимо ознакомиться с обновлениями законодательства в этой сфере.

Поэтому, прежде чем производить расчеты, необходимо ознакомиться с обновлениями законодательства в этой сфере.

Дополнительные проценты уплачиваются только на сумму, превышающую 300 000 руб. Вносить все суммы нужно обязательно вовремя, иначе государство наложит на предпринимателя немалый штраф, который обязательно придется заплатить.

Как только чиновники не пытаются помочь бизнесу… Особенно они преуспевают на этапе открытия и запуска… Страховые взносы уже давно стали самой болезненной точкой для большинства вновь открываемых предприятий, в первую очередь индивидуальных предпринимателей. Люди стремятся вести бизнес легально и надеются, что будут платить налоги с результата, причем не с дохода, а с прибыли. Однако действующее законодательство создало совсем другие условия — даже если ИП ведет сезонные работы, выполняет редкие заказы или временно вообще ничего не делает в течение года, он все равно должен платить. Оплатить страховые взносы. И это многим видится как несправедливое бремя для тех, кто не был в бизнесе, кто уже вышел на пенсию и т. д. А также для тех, кто платит 1 процент в Пенсионный фонд — таким предприятиям тоже не сладко, потому что платить 1 процент в Пенсионный фонд от доходов просто разорительно.

д. А также для тех, кто платит 1 процент в Пенсионный фонд — таким предприятиям тоже не сладко, потому что платить 1 процент в Пенсионный фонд от доходов просто разорительно.

Даже не важно, какие экономические условия в стране, санкции, антисанкции, при любых условиях схема взимания пошлин трудно оплачиваема и сложна для понимания. Если с налогами все понятно, то куда идут повышенные отчисления ИП в виде 1 процента в Пенсионный фонд? На роскошную пенсию для ИП в старости? Нет. А среди законодательных инициатив после бурного 2015 года был законопроект, ставящий под сомнение смысл действующей схемы. Кстати, никто и никогда не помнит авторов тех законов, которые верили, считали, но просчитались, то миллион индивидуальных предпринимателей исчез в считанные месяцы, то ожидаемый сбор взносов оказался неожиданно не собранным. Их никто не помнит. Что они думали, на что надеялись? Неужели это происки внедрившихся в федеральные ведомства консультантов американских консультационных корпораций?

Должен признать, что у кого-то есть здравый смысл, и результаты все равно анализируются. Так, в новом законопроекте от Минтруда (!) 1 процент в Пенсионный фонд предлагается отменить. Причина проста — по данным ведомства, 1 процента собирается очень мало, а работы по его сбору много, в общем получается имитация насильственной деятельности. Как прекрасно знают все ИП и бухгалтеры, 1 процент платят в Пенсионный фонд те, чей доход превышает 300 тысяч рублей в год. Доход. 300 тысяч рублей. в год. Любая сумма дохода, превышающая этот порог, облагается 1 процентом Пенсионного фонда. Но министерство труда вовсе не предлагало огульно облегчить бремя вкладов малого бизнеса и позволить ему развиваться в условиях подлостей со стороны внешних врагов, нет. В ведомстве предложили кардинально изменить всю схему начисления взносов.

Так, в новом законопроекте от Минтруда (!) 1 процент в Пенсионный фонд предлагается отменить. Причина проста — по данным ведомства, 1 процента собирается очень мало, а работы по его сбору много, в общем получается имитация насильственной деятельности. Как прекрасно знают все ИП и бухгалтеры, 1 процент платят в Пенсионный фонд те, чей доход превышает 300 тысяч рублей в год. Доход. 300 тысяч рублей. в год. Любая сумма дохода, превышающая этот порог, облагается 1 процентом Пенсионного фонда. Но министерство труда вовсе не предлагало огульно облегчить бремя вкладов малого бизнеса и позволить ему развиваться в условиях подлостей со стороны внешних врагов, нет. В ведомстве предложили кардинально изменить всю схему начисления взносов.

Вместо 1 процента в ПФ и вообще прежней схемы с фиксированной частью отчислений в ПФ Минтруда предложило создать постоянную часть отчисления, которая рассчитывается как минимальная заработная плата умножить на ставку взноса в ПФ умноженную на 12 («исходя из одного МРОТ»). .. Ну и для определения будущего ведомство предложило ежегодную добавочную индексацию — в 2017 году применить к ней коэффициент 1,2 , а к 2021 году довести его до 2.0. Как помнят бухгалтеры, эксперты и не только, попытка привязать страховые взносы ИП к 2 МРОТ уже предпринималась, и картина была печальной — граждане массово отказывались от статуса ИП. Это новые грабли? ..

.. Ну и для определения будущего ведомство предложило ежегодную добавочную индексацию — в 2017 году применить к ней коэффициент 1,2 , а к 2021 году довести его до 2.0. Как помнят бухгалтеры, эксперты и не только, попытка привязать страховые взносы ИП к 2 МРОТ уже предпринималась, и картина была печальной — граждане массово отказывались от статуса ИП. Это новые грабли? ..

ПФР, как известно, не единственное, кто обращается за отчислениями от ИП. Размер страхового взноса на обязательное медицинское страхование (ОМС) для индивидуальных предпринимателей Минтруда предложило сделать равным ставке взноса по ОМС, уплачиваемой из бюджета для неработающих граждан. То есть схема взносов предлагается просто кардинально новая, ведь взносы ИП в ФФОМС в случае принятия законопроекта тоже изменятся.

И наконец… наболевшая тема в больной теме. Это снижение налогов на уплаченные взносы. Этой теме много лет, и за этой темой много боли, кто был неправ, тот, как говорится, поймет. Все делается для того, чтобы не поощрять малый бизнес, а получать побольше взносов и налогов. Так вот, применительно к теме про 1 процент в Пенсионный фонд — новая схема не предусматривает снижения налога на взносы! В нынешнем виде законопроекта нет понятия взносов в «фиксированной сумме», и именно этого понятия все так мучительно ждали Налоговый кодекс, и которое в итоге там появилось. Но не прошло и года, как говорится, и опять… те же яйца, только в профиль?

Так вот, применительно к теме про 1 процент в Пенсионный фонд — новая схема не предусматривает снижения налога на взносы! В нынешнем виде законопроекта нет понятия взносов в «фиксированной сумме», и именно этого понятия все так мучительно ждали Налоговый кодекс, и которое в итоге там появилось. Но не прошло и года, как говорится, и опять… те же яйца, только в профиль?

Индивидуальный предприниматель (ИП), или, как его раньше называли, частный предприниматель, является физическим лицом, зарегистрированным как необразованное предпринимательское юридическое лицо, но фактически владеющим многими правами юридических лиц. К индивидуальным предпринимателям (ИП) применяются правила гражданского кодекса.

В какой бы системе налогообложения не находился ИП, он все равно обязуется делать регулярные отчисления в Пенсионный фонд. Индивидуальный предприниматель может узнать все необходимые данные самостоятельно в отделении Пенсионного фонда или дождаться, пока он рассчитает сумму обязательного платежа и пришлет все данные для осуществления платежа.

Оплата страховых взносов

Бывают ситуации, когда индивидуальный предприниматель в силу определенных обстоятельств не прекращает свою деятельность, но не получает доходов. При этом законом предусмотрена возможность неуплаты страховых взносов. К таким периодам относятся:

- время нахождения в армии по призыву;

- время ухода за маленьким ребенком до достижения им 1,5 лет;

- уход за инвалидом I группы, ребенком-инвалидом или лицом, достигшим 80-летнего возраста;

- в случае проживания с супругом, проходящим службу по контракту;

- на период временного пребывания с супругом за границей, в связи с его командировкой за границу с места работы.

Обязательным условием временной приостановки выплат в связи с вышеуказанными обстоятельствами является наличие документов, которые их подтвердят.

На сегодняшний день существует две категории индивидуальных предпринимателей по размеру заработка в год:

- Индивидуальные предприниматели с доходом менее 300 тыс. руб. в год.

- Индивидуальные предприниматели с доходом более 300 тыс. руб. в год.

руб. в год.

руб. в год.После выделения на этом основании индивидуальные предприниматели считаются неравными в своих обязательствах по уплате в Пенсионный фонд. Индивидуальный предприниматель первой категории обязан платить фиксированную ставку в Пенсионный фонд. На сегодняшний день эта сумма составляет 23 153,33 рубля в год, или, если говорить о ежемесячном платеже, то 1929,44 руб.

Распределение по фондам:

- в Пенсионный фонд: 19 356,48 руб. + 1%;

- в ФФОМС: 3 796,85 руб.

Что касается второй категории индивидуальных предпринимателей, то они уплачивают два обязательных взноса в Пенсионный фонд России. Первый платеж включает обязательный отчисление для всех предпринимателей. Второй обязательный платеж составляет 1 процент от суммы, превышающей планку в 300 тысяч рублей.

Зависимость доходов от системы налогообложения:

- для УСН берется весь доход, который учитывается при расчете налога;

- по Единому налогу на вмененный доход, берется вмененный доход за год;

- , если патентная система рассчитывается на предполагаемом доходе, из которого была рассчитана стоимость патента.

Как начисляется 1 процент

Рассмотрим, например, как начисляется 1 процент на сумму дохода свыше трехсот тысяч рублей.

Предположим, что индивидуальный предприниматель за отчетный год заработал 700 000 руб. Вне зависимости от суммы дохода он будет платить 23 153,33 рубля как предприниматель первой категории. Кроме того, вам придется заплатить дополнительно 1 процент от 400 тысяч рублей (700 000 — 300 000 = 400 000), а в денежном выражении это будет выглядеть так: 400 000 × 1 % (0,01) = 4 000 рублей.

Таким образом, общая сумма обязательного платежа в Пенсионный фонд составляет 27 153,33 руб.

Казалось бы, 1 процент – это очень маленькая и незначительная ставка, но в то же время она принесет довольно значительный прирост доходов государственного бюджета. Несмотря на то, что правительство решило его ввести, оно позаботилось и об установлении потолка для налогообложения. Даже при очень высоком годовом доходе максимальная ставка 1% не может превышать 158 648,69 руб.

Также следует отметить объект налогообложения, поскольку режимы могут быть разными и их доход исчисляется по-разному. Именно поэтому было принято решение, что доходы, как в ОСНО, так и в УСН, принимаются в чистом виде, без учета суммы расходов (напомним, что система УСН предусматривает «доходы минус расходы» 15%) . Если ИП применяет несколько режимов налогообложения, то для правильности расчетов необходимо суммировать все доходы.

Как уплачиваются взносы в Пенсионный фонд

Для индивидуальных предпринимателей, находящихся на общей системе налогообложения, и использующих упрощенную систему, при исчислении дохода на уплату страховых взносов сумма расходов не учитывается.

Страховые взносы, если у вас меньше года

Если вы зарегистрировались в качестве индивидуального предпринимателя через некоторое время после начала года, то, конечно, вы будете платить меньше страховых взносов.

А чтобы точно рассчитать и не ошибиться, можно воспользоваться специальной формулой. Он состоит из суммы произведений ставки фиксированного взноса в месяц (в ПФР — 19 356,48 руб. + 1%, в ФФОМС — 3 796,85 руб.), умноженных на количество полных месяцев в года с момента регистрации, и тот же показатель, умноженный на количество календарных дней в статусе ИП (неполного месяца, когда была осуществлена регистрация), разделенный на общее количество календарных дней в неполном месяце:

Он состоит из суммы произведений ставки фиксированного взноса в месяц (в ПФР — 19 356,48 руб. + 1%, в ФФОМС — 3 796,85 руб.), умноженных на количество полных месяцев в года с момента регистрации, и тот же показатель, умноженный на количество календарных дней в статусе ИП (неполного месяца, когда была осуществлена регистрация), разделенный на общее количество календарных дней в неполном месяце:

СВ = БС × М + ФВ × Д1 ÷ Д2

Индивидуальный предприниматель имеет право погасить всю задолженность за год единовременно, а затем он должен уплатить платеж до 31 декабря года, за который оплата производится.

Чаще всего взносы уплачиваются раз в квартал, с тех пор ИП получает возможность еще и уменьшить налог в ФНС на сумму этих самых уплаченных страховых взносов. Например, индивидуальный предприниматель, не имеющий наемных работников, вправе уменьшить сумму налогов, необходимых для уплаты ста процентов страховых взносов. Индивидуальный предприниматель, имеющий наемных работников — на 50%.

По итогам года индивидуальный предприниматель имеет возможность оценить полученный доход за анализируемый период и рассчитать сумму обязательного платежа в Пенсионный фонд в качестве дополнительного страхового взноса. Передача должна быть завершена до 1 апреля следующего года после отчетности.

С 2012 года большим бонусом для ИП стало то, что теперь не нужно подавать отчетность напрямую в Пенсионный фонд, а достаточно подать в налоговую очередную декларацию о доходах. Потом органы сами между собой разберутся, но отчет в ФНС нужно подавать, так как при отсутствии данных ПФ должен взыскать с нарушителя пенсионные страховые взносы исходя из максимального тарифа.

Для уплаты страховых взносов используются три разных платежа: в ПФР — на фиксированную часть и дополнительный 1%, а также в ФФОМС.

- 392 1 02 02 140 06 1100 160 — КБК за фиксированный взнос в ПФР;

- 392 1 02 02 103 08 1011 160 — КБК за фиксированный взнос в ФФОМС;

- 392 1 02 02 140 06 1200 160 — КБК для перечисления дополнительно 1% в Пенсионный фонд.

Пример заполнения платежного поручения на оплату страховых взносов

Статус плательщика (поле 101): 08.

Плательщик (поле 8): фамилия, имя и отчество (IP) // адрес проживания //. Например, Тинькова Ольга Юрьевна (ИП) // 740521, г. Свердловск, ул. Полевая, д. 11, кв. 73 //

Порядок оплаты (поле 21): 6

Код (поле 22): 0.

КПП плательщика (поле 102): 0.

КБК (поле 104): по вкладу.

ОКТМО (поле 105): ваш код ОКТМО.

В полях 106-110: 0.

Платежные реквизиты (поле 24):

Регистрационный номер в Пенсионном фонде — 087-000-000000. Страховые взносы в Пенсионный фонд РФ в фиксированном размере на страховую часть пенсии (с суммы дохода не более 300 тыс. руб.) за 2017 год — на фиксированные взносы в ПФР.

Регистрационный номер в Пенсионном фонде — 087-000-000000. Страховые взносы в Пенсионный фонд России в фиксированном размере на страховую часть пенсии (с суммы дохода свыше 300 тысяч рублей) за 2017 год — дополнительно 1 процент в Пенсионный фонд.

Об авторе