Взять деньги у богатых людей: Сайт где люди дают деньги просто так СРОЧНО сегодня

Финансовая грамотность или советы нищебродам от миллионеров — Алексей Антонов на vc.ru

Гайд был написан 5 декабря 2021 года. Концептуально с тех пор ничего не изменилось. Доступы к рынкам починят, а тратить меньше и больше вкладывать в ликвидные активы сегодня стало еще актуальнее.

48 180 просмотров

Извините за кликбейт, но изложенное далее это анализ того, что богатые люди делают, а не то, что вам кажется они делают.

В этом материале я хочу провести читателя по шагам через путь становления успешного инвестора, зарабатывающего с рынка. В конце окажется, что надо стать дисциплинированным, финансово грамотным, тратить меньше, не брать в долг, самому разобраться в финансовых рынках, и вот тогда читатель сможет зарабатывать за счет своего капитала “ничего не делая” (ха-ха).

Но не будем сразу о грустном.

О чем этот гайд по пунктам:

- Богатство и капитал. В чем заключается пресловутый высокий уровень жизни? Как достичь богатства?

- Кредиты и долги.

- Расходы. Как работать с количеством и качеством расходов?

- Активы. Как работать с количеством и качеством активов?

- Дисциплина и время. Как несгибаемая воля и самодисциплина помогут добиться успеха?

Но сперва, небольшое введение.

Введение

Мало кто в курсе, что еще в 2015 году мы зарегистрировали в Перми общественную организцию ПРОО «Финансовая Грамотность», и отважно занимались просвещением широких слоев населения.

Я очень давно в этом дерьме, бро

В этом году мы подали на закрытие и это отличный повод выпустить полноценный гайд по основам финансовой грамотности, которые спустя 6 лет и N миллионов долларов стали мне гораздо понятнее.

Гайд будет полезен не только людям на зарплате, но и мощным «темщикам» и криптоинвесторам счастливой луны. К сожалению, даже удачливые схематозники об основах создания и увеличения собственного капитала имеют самое поверхностное представление.

К сожалению, мои дорогие читатели, мировая экономика не растет на 10% в месяц. И даже в год не растет. А растет на пару процентов всего лишь. Значит, получить такую доходность на капитал по законам физики всем одновременно не получится. А значит, кто-то получит, а кто-то потеряет деньги в процессе. А значит, амбиции получать больше пары процентов в год предполагают взятие на себя неких рисков. Следите за логикой? Я несколько утрирую, но кажется, что большинство юных капиталистов не понимают этого.

Не будем сильно углубляться и примем за данность, что доходность больше 10-20% в год сопряжена для нас с неоправданным риском. Для данной статьи этого будет достаточно. Как же сколотить себе капитал, чтобы можно было худо бедно скупать на проценты все новые коллекции Gucci? Давайте разбираться.

Пункт 1. Богатство и капитал

Это очевидно, но надо проговорть это отдельно.

Признаки богатого человека:

Возможность получить образование (и в целом развить любые желаемые навыки), качественная медицина, мобильность, возможность отдыхать (не работать, брать произвольные перерывы), выбор локации для жизни, выбор любого спорта, возможность обеспечивать близких.

Не признаки богатого человека:

Крутая тачка, новый айфон, фотки из отпуска в инстаграмм, заплатить за тёлочку в баре, брендовые шмотки, посещения концертов на вип-местах, роскошный ресторан, дорогие часы и украшения.

Проблема, которую я вижу у сограждан — сколько бы они не зарабатывали, разбогатеть не получается. Попробуем разобраться, почему.

Чтобы стать богатым, нужно иметь капитал и возможность зарабатывать с капитала. Всё просто. То, чем вы влаедете, должно расти в цене и приносить деньги. А не наоборот.

Рассмотрим серию наглядных примеров:

Ненавижу индексы, но будет удобно привести классический SnP500 в качестве примера роста стоимости акций. Если мелким шрифтом не видно, за 33 года моей жизни +1665%.

Если мелким шрифтом не видно, за 33 года моей жизни +1665%.

$8.33 дивидендов вы бы получили к 2021 году, купив в 2016 году (выбрал наугад) акций малоизвестной компании Газпромнефть на $13.54

А вот что происходит с ценой на автомобиль BMW 5 серии. Я специально взял хороший, популярный, ликвидный автомобиль. И это без учета -20% сразу после выезда из автосалона.

Выходит, что для богатой жизни нам нужно иметь капитал. Где же его взять? Быстро прийти к этому можно только с высокой долей удачи, никто не гарантирует вам этого. Значит, капитал нужно постепенно наращивать. Для этого нужно сделать баланс профицитным — количество долгов и обязательств должно уменьшаться, а активов расти. Это самое главное!

В результате вашей долгой (или быстрой) работы над собой и своими финансами у вас сформируется портфель из активов, которые будут вас кормить. Вам надо искать способы получить 10-20% в год, причем такие, которые не заинтересуют крупные компании или фонды по определению (потому, что это будет мойка на каширском шоссе, акции российской нефтяной компании (африканской угольной компании), или это будут высокодохдные облигации сомнительных (не для вас) эмитентов, или крупным игрокам слишком долго ждать, или тысяча других причин).

Большинство инвестиционные стратегий, которые вам предложат банки и брокеры, находятся на уровне от слабых до отвратительных. Полагаться на них нельзя, нужно иметь собственный портфель и собственную инвестиционную стратегию. Подробнее есть немного тут, и еще как-нибудь напишу, если будет запрос от читателей.

С капиталом разобрались — он нужен. Что мешает им обзавестись?

Пункт 2. Кредиты и долги

Сразу дисклеймер: я отношусь к заёмным деньгам прекрасно, и хороший кредит от плохого отличает ставка и применение. Под 1% годовых я сам готов пойти взять в банке $100 млн, и я разберусь, что с ними делать (только вот банк почему-то не согласен).

Речь пойдет про другое. Финансово безграмотные люди постоянно влезают в долги во имя потребительских целей.

Ваша задача: 1. Не брать новых кредитов. 2. Сокращать старые кредиты, пока вы полностью от них не избавитесь.

Можно начинать с самых маленьких, можно начинать с самых дорогих в обслуживании — с более высокими процентами (обычно, это одни и те же долги) .

Никаких кредитных карт. Кредитные карты не могут быть выгодными, иначе бы вам их не впаривали на каждом углу. Даже не надо в деталях разбирать, где конкретно вас наебывают, просто отойдите на шаг в сторону и подумайте, какая банку выгода занимать вам деньги без процентов? У них деньги лишние? Отнюдь. Целыми днями лучшие умы банковского сектора придумывают новые продукты для ритейла, с одной целью — заработать. Воспользуйтесь правом не участвовать в этом.

Классная схема? 0%! Офигеть! Бесплатные деньги! Только вот, почему-то, 88% заемщиков не укладываются в этот период. И начинают платить от 30 до 50% годовых, и всякие другие штрафы. Банки обожают кредитные карты, Тинькофф построил на них весь свой бизнес.

Никаких потребительских кредитов — если вы не можете это себе позволить купить за кэш, значит вы не можете себе этого позволить. Точка. Про слишком дорогие покупки “не в кредит” еще будет ниже.

Рефинансирование (реструктуризация) кредитов это ерунда, потому что дает вам иллюзию, что можно все легко решить под низкий процент и бла бла бла. Вместо того, чтобы рассчитаться по долгам, должник думает, что так жить и надо и всё будет хорошо. Нет, не будет — жить взаймы это плохо и невыгодно.

Вместо того, чтобы рассчитаться по долгам, должник думает, что так жить и надо и всё будет хорошо. Нет, не будет — жить взаймы это плохо и невыгодно.

В последнюю очередь гасим ипотеку. Ее даже можно оставить, это дискуссионный вопрос. Если у вас есть ипотека, которая закрывается дивидендами с акций, можете считать, что вы преуспели в управлении своей жизнью.

Запомните — кредиты помогают жить припеваючи банкам, а не вам.

Про то, каким долбоебом надо быть, чтобы брать микрозаймы (онлайн и оффлайн), даже упоминать, я полагаю, не стоит. Если ты занял денег под 10% в месяц, которые в случае просрочки одного платежа становятся 30%, то тебе уже ничего не поможет, просто закрой эту статью и убейся. Быть богатым это просто не для тебя.

Многие не в курсе, но 1% в день это не 365% в конце года. Это 37409%. Вы будете должны не в 3,6 раза больше, а в 37,4 раза. На этом построен целый сектор финансовых услуг для самых тупорылых заемщиков.

Откуда будем гасить кредиты? Правильно, будем сокращать расходы и больше работать (ваш кэп).

Пункт 3. Расходы

Как говорил древний китайский мудрец: дай горстку риса опытному инвестору, и он будет сыт весь день. Дай большой капитал дураку — и он его проебет, причем на всякую ненужную чепуху.

Главный тезис — пока вы не зарабатываете с капитала каких-то значимых денег, все доходы за вычетом самого необходимого должны идти на формирование капитала. Это очень сложно принять, особенно когда хочется всё купить, когда кругом всё такое классное и вкусное, и в блестящей оберточке новый айфончик, но нет. Единственный надежный способ формирования собственного капитала — это перераспределение денежных потоков в сторону покупки активов.

Вы тратите гораздо больше, чем хотели бы, и уж точно больше, чем вам необходимо.

Определите себе сумму, которую вы хотите потратить за неделю, и уберите остальные деньги подальше. На другую карту или на другой счет. А еще лучше, расплачивайтесь везде наличными, таская с собой только ту сумму, которую собираетесь потратить в конкретный день.

Деньги улетают очень быстро, если они в “большой куче”. Поначалу куча кажется большой… ой, где там моя кредитная карта?

Не надо покупать тех вещей, которые вы не можете себе позволить.

Машину надо покупать (обновлять) на эквивалент вашего трехмесячного заработка, и не дороже. Если дохода за квартал не хватает на покупку автомобиля вашей мечты, значит вы еще на него не заработали. Бывают исключения, когда это необходимость — у вас трое детей или на работе без машины никак («так-то я инвестор, просто таксую для души…»). В остальном покупка тачки — это очень плохая инвестиция капитала, отвратительная.

Тоже самое касается часов, отпусков, любых других признаков красивой жизни, на которые, уж поверьте мне, всем окружающим абсолютно похуй. Как бы красиво вы не понтанулись, кто-то понтуется еще красивее прямо за углом. Настоящее же счастье находится внутри тебя самого. А настоящее удовлетворение находится далеко за пределами покупки «статусных» вещей.

На что действительно стоит тратить деньги и из чего извлекаются нужные гормоны куда более полезным в долгосроке образом:

- Спорт (и работа над здоровьем)

- Семья (отношения)

- Знания (познание мира)

- Творчество (создание чего-то)

Чтобы спокойно заниматься тем, что нам нравится, мы и стараемся саккумулировать капитал. Но эту дорогу не осилить, если постоянно пытаться кому-то что-то доказать в кредит или на половину зарплаты.

Я не знаю, как это еще объяснить, но самоконтроль и осознанность просто не заложены в человеческую природу. Именно поэтому концепция «не тратить бабки на положительный отклик длительностью в 10 минут» сложно доходит до любого человека.

Надо фокусироваться на положительном балансе и математическом ожидании от роста капитала, а не на том, что тебе сейчас нужно купить и где взять на это деньги. Это фантастически непросто, совершить этот переход в свой голове, но это необходимо сделать.

Не можете позволить новую машину безболезненно для капитала? Покупайте б/у, они не теряют в стоимости сразу после выезда из автосалона. Тоже самое с часами, с техникой — если есть возможность купить б/у, купите б/у. Спустя неделю разницы никакой. Свои любимые часы Audemar Piguet я купил с рук, и не пожалел ни разу — это в моменте сэкономило мне 50 тысяч долларов. Купить новые Breguet магазине в центре Лондона было наитупейшей идеей, мои первые дорогие часы. Больше я так не делаю ни-ког-да!

Бонус-трек — если ты действительно хочешь сколотить капитал любой ценой, начинай экономить в том числе на локации для жилья. Работа нынче удаленная, дорогой съем квартиры в эпоху интернета — нафига он нужен? Лучше жить в жопе, задешево, но наращивать капитал по хардкору. Стань одержимым! 80% зарплаты отправлять на формирование портфеля? Не купить себе новый телефон? Бросить пить, чтобы не тратить деньги каждую пятницу и субботу? Это нормально, когда игра стоит свеч. И не надо меня пинать, мол, ты всегда жил хорошо — кто меня давно читает, знают, что это не так. Поправочка — жил-то я на самом деле всегда хорошо. Потому что, удовольствие от жизни — оно прежде всего в твоей голове.

Поправочка — жил-то я на самом деле всегда хорошо. Потому что, удовольствие от жизни — оно прежде всего в твоей голове.

Стоит непременно добавить, что без хорошего дохода бесконечно уменьшать процент расходов не выйдет — нужно больше зарабатывать. Как больше зарабатывать это не тема данного гайда. Скажу только два тайных секрета успеха: чтобы больше зарабатывать, надо сильно хотеть больше зарабатывать и совершать для этого действия.

Пункт 4. Активы

Сперва вспомним самое главное — выбор желаемого дохода не идет сам по себе, он идет за руку с выбором, насколько вы хотите рисковать. То есть, дебильные цели в рамках курсов по саморазвитию а-ля «я заработаю 1 млн долларов за 2022 год» не имеют смысла в отрыве от рисков, которые надо будет взять на себя в процессе.

Это могут быть как риски потери инвестиций, так и риски потери времени, потери общения с близкими, риски тюремного заключения или даже смерти. Нет таких денег, которые нельзя заработать — вопрос, что придется поставить на карту и какая вероятность достигнуть цели.

Это важная ремарка, которую нам надо было сделать, чтобы вы поняли моё вам предложение. Хотите разбогатеть надежно? Придется много работать и мало рисковать. И понадобиться много времени. Зато результат гарантирован. Нужно быть полным дураком, чтобы за 10 лет упорного труда не сколотить себе капитал, просто следуя здравому смыслу.

Итак, копим активы: грамотно распределяй свои доходы (правильная аллокация по категориям это половина успеха долгосрочной доходности), и хастли чтобы принести больше (и снова грамотно распределить). Повторять на протяжении 10+ лет.

У людей почему-то — опять же, не без помощи банков, медиа и инстаграмма — складывается ощущение, что успешный человек это красиво живущий человек. И если банк предлагает тебе кредиты, то ты молодец, то тебе можно доверять. Вау, круто, так держать!

Надо объяснять, почему это ерунда? Что находится за ширмой инстаграмма?

В будущем «арендаторы всего» будут выживать, а владельцы активов наживать.

Красивая жизнь без постоянно подпитывающих ее доходов с активов быстро заканчивается. Иногда, очень быстро заканчивается. Понять это в моменте «успешный молодой красивый Вася« не может, ведь в моменте кажется, что так будет всегда. Что завтра все «темки» будут продолжать »стрелять».

Быть успешным капиталистом значит владеть активами: с downside protection (насколько это возможно) , с дивидендами/прибылью (должен быть постоянный денежный поток в твою сторону, хоть от сдачи в аренду машиномест в Москва-сити) и с ликвидностью — тогда это надежно, а надежно = красивая жизнь надолго, а не на месяц.

Только вот в Инстаграмм уже не хочется ничего выкладывать, потому что такой капитализм находится дальше понимания среднего пользователя социальных сетей. Такой капитализм позволяет сколотить состояние, которое потом можно передать следующему поколению, семейное состояние. Который позволит сохранить время и нервы, жить долгой и счастливой жизнью. В инстаграмме это мало кому интересно, но, хорошая новость — люди в целом необучаемые свиньи, ждать от них много не стоит. И если хорошо задаться целью, добиться успеха не трудно.

И если хорошо задаться целью, добиться успеха не трудно.

Повторю еще раз. Богатые люди владеют активами, а не живут с «тем”, »муток” и прочей разовой херни, включая криптовалютные скамчики. Всем хочется думать, что живут — когда, например, ты видишь количество наличных дома у полковника Захарченко. Но это не богатая жизнь. Это деньги, которые нельзя потратить, нельзя сохранить, нельзя инвестировать и нельзя передать следующему поколению. Все это будет криво, на номиналов, с рисками, что всё отберут, и если не сейчас, то через десять лет (читай например историю Тельмана Исмаилова и сотни других примеров в публичном поле по всему миру).

Если вы посмотрите, кто по миру живет богатой, долгой и счастливой жизнью (без нервов и уголовных дел), окажется что это семьи условных Донов Антонио (персонаж из материалов Кримсона), которые владеют понятными бизнесами и бумагами, приносящими постоянный доход. Именно они — 95% долгосрочных миллионеров, а Безос и Маск это капли в море, единицы. Если вы метите на их место, то эта статья не для вас, зато я с радостью готов спорить на деньги, что у вас ничего не выйдет.

Если вы метите на их место, то эта статья не для вас, зато я с радостью готов спорить на деньги, что у вас ничего не выйдет.

Да, некоторые бизнесы или инвестиции нашего условного зажиточного миллионера можно назвать авантюрными, но он не живет от схемы к схеме, и уж тем более не поднимает деньги на ставках/крипте, как тот парень из инстаграмма.

Сегодня модные движухи есть, завтра их нет. Завтра другие какие-то будут. Вы успете перепрыгнуть из одного пузыря в другой?

А офисные помещения, земля под сельское хозяйство, сырьевые фабрики и нефтяные скважины по прежнему кому-то принадлежат. Почему не вам? На приватизацию опоздали? А в Европе какая приватизация была? А акции десять, двадцадь лет назад нельзя было купить? В прошлое вернуться нельзя, но зато можно сейчас купить те акции (из всех перечисленных выше направлений), за которые через 20 лет ваши дети скажут вам спасибо.

Итого — месяц за месяцем, год за годом вам нужно распределять свои доходы в пользу покупки активов с положительным ожиданием по цене и постоянно капающей вам в карман копеечкой. Акции, недвижимость, бизнесы — выбор за вами. Я предпочитаю ликвидные бумаги, но вы вольны делать то, что подходит лично вам.

Акции, недвижимость, бизнесы — выбор за вами. Я предпочитаю ликвидные бумаги, но вы вольны делать то, что подходит лично вам.

Пункт 5. Дисциплина и время

Создание собственного капитала это на 80% самодисциплина и на 20% знания. Знать-то, по сути дела, нихера не надо! Надо по-настоящему хотеть сколотить капитал и прилагать к этому усилия.

Усвойте разницу между «захотеть сколотить капитал” и »захотеть потратить капитал”. Люди в основном хотят второго, и именно поэтому влачат жалкое существование. Нужно хотеть иметь много денег на счету, видеть, как они растут, и стать Скруджем Макдаком. Беречь деньги, находить им хорошее применение, и получать удовольствие от правильно принятых решений, а не от новых блестящих покупок.

Мое лицо, когда я смотрю в свои эксель-таблицы.

Благо, природа о нас позаботилась, и блестящие покупки слишком быстро перестают приносить удовольствие.

Еще раз — я не предлагаю остановить чрезмерное потребление, странно слышать это от владельца одновременно и Гелендвагена, и Ламборгини. Я предлагаю не покупать их в долг и не покупать их без солидного капитала, который дает сравнительно надежный постоянный (и постоянно растущий!) доход.

Я предлагаю не покупать их в долг и не покупать их без солидного капитала, который дает сравнительно надежный постоянный (и постоянно растущий!) доход.

Рынки устроены так, что ты не можешь получить быстрый и надежный результат, это невозможно by design. Либо быстрый результат, либо надежный. Но быстрый результат может вам не понравиться. Потому, всем вашим активам нужно настояться много лет, чтобы получить ожидаемую по математике доходность.

Это не статья про рынки и я буду сильно утрировать, чтобы было понятно каждому. Нужно копить активы, покупать их, собирать капитал и долго ждать. Результат не наступает моментально. А бывает, что он не наступает никогда (в этом мире наверняка ясно только одно — мы все умрем) . Но вероятность получения нужного результата экспоненциально растет, если время на твоей стороне. Поэтому откладываем бабки, покупаем правильные активы и берем свои финансы под контроль. Это самый надежный способ разбогатеть.

Да да, мне пишут раз в неделею молодые криптомиллионеры, которые сказочно озолотились на NFT или аирдропах, но дядя Лёша уже старый, и предлагает им поговорить через пять лет. И тогда рассказать, как у них дела, и как успехи. Удалось ли сохранить хоть что-то из этих денег? Это как с тренажёрным залом — если ты будешь колоть себе стероиды, ты очень быстро надуешься, а потом точно также быстро сдуешься. Начинающие миллионеры не осознают этого (а через год просят у меня взаймы на новые инвестиционные идеи) .

И тогда рассказать, как у них дела, и как успехи. Удалось ли сохранить хоть что-то из этих денег? Это как с тренажёрным залом — если ты будешь колоть себе стероиды, ты очень быстро надуешься, а потом точно также быстро сдуешься. Начинающие миллионеры не осознают этого (а через год просят у меня взаймы на новые инвестиционные идеи) .

Да, чтобы сколотить капитал нужно время. Десять лет. У вас нет этого времени? Вы завтра помирать собрались? Средний возраст читателей этой статьи будет примерно 25 лет. Но сколько бы вам ни было — никогда не поздно начать управлять своими финансами. Да, это займет много времени, но у вас просто нет другого выбора. Другой выбор — пустить всё на самотёк или постоянно пытаться выиграть в казино. Да, кому-то повезет. Да, может повезет вам. Но можете ли вы на это рассчитывать? Только по большой глупости.

Заключение

Финансовая грамотность — это не про пункты банковских договоров мелким шрифтом, не про ИИС и не про то, как стать квалом. Это про богатство и хорошую, полноценную жизнь.

Это про богатство и хорошую, полноценную жизнь.

Итак, еще раз:

- Богатство это собственный капитал, который работает на тебя. Воспринимайте это как вашу долю в мировой экономике, вашу долю в чём-то полезном, что происходит на планете. Если деньги вам не капают, значит вы участвуете в чём-то не слишком полезном.

- Кредиты и долги, покуда это способ нарастить потребление, являются тотальным злом, так как мешают созданию капитала.

- Расходы должны быть меньше, чем доходы — вот так сюрприз — чтобы в вашей жизни всегда был положительный финансовый баланс, и он должен только расти во времени.

- Положительный баланс мы направляем на покупку активов, что само по себе является искусством и профессией, но лучше покупать активы хоть как-то, чем не покупать их вообще. У вас целя жизнь, чтобы разобраться в этом интереснейшем вопросе. Пусть это будет вашим новым хобби.

- Дисциплина и время — главные активы инвестора — доступны вам совершенно бесплатно. Воспринимайте развитие самодисциплины как занятия спортом. Один раз начал и всю жизнь продолжаешь, не планируя останавливаться.

Воспринимайте развитие самодисциплины как занятия спортом. Один раз начал и всю жизнь продолжаешь, не планируя останавливаться.

Воспринимайте развитие самодисциплины как занятия спортом. Один раз начал и всю жизнь продолжаешь, не планируя останавливаться.Да, вы всё это «знаете», но 95% нифига этим знанием не пользуется, а планирует не дальше одного месяца. Не надо так. Давайте все будем богатыми: )

Лирическое отступление. Я считаю, что стратегия по развитию финансовой грамотности в нашей стране должна присутствовать на национальном уровне. В моих мечтах придаточные структуры российского финасового мира должны быть недофинансированы (банки, брокеры, казино, и т. п.), а соотечественники как физические лица должны владеть бóльшим количеством активов.

Когда твои соотечественники в среднем владеют бóльшим количеством активов, чем соседи по земному шару, они начинают оказывать на планету большое влияние. Это сложно сходу понять, и я прошу вас об этом подумать. Российским властям должно быть выгодно, чтобы граждане владели активами, в том числе и зарубежными, и богатели. Но, почему-то, наша власть так не считает, и очень зря.

Но, почему-то, наша власть так не считает, и очень зря.

Таким вижу хороший дом для семьи

Зарабатывай на рынках, зарабатывай в интернете — и приноси домой. Cтрой недвижимость, сажай деревья, засаживай поля, покупай квартиры и машины, расти детей, помогай другим. Так работает хороший капитализм.

Отправь эту статью другу, у которого вечные проблемы с деньгами.

Ссылка на мой канал в телеграме: https://t. me/auantonov.

Вопросы, комментарии и предложения принимаются в бота: https://t. me/AntonovHandybot

Сыллка на юутуб-канал (это больше хранилище для видеоинтервью, моих и со мной): https://www. youtube. com/channel/UCUpfL223LhRJuiVJe-uP6hg

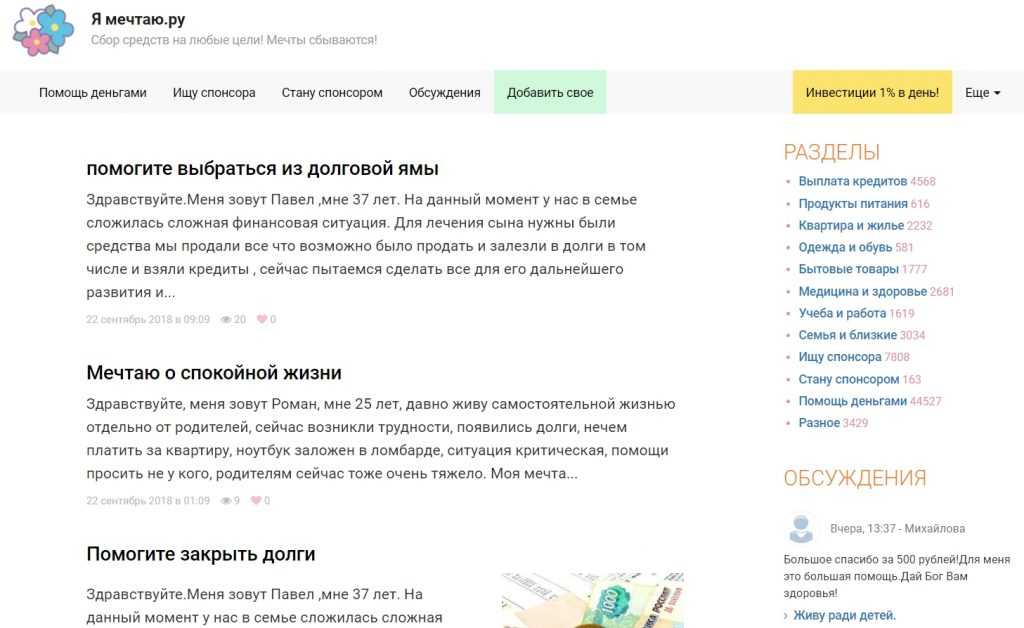

Где взять помощь деньгами от богатых людей — рекомендации, отзывы

Помощь деньгами от богатых людей — финансовая поддержка, которая предоставляется безвозмездно для решения конкретной проблемы. Средства передаются на лечение, срочное погашение долга во избежание конфискации недвижимости, покупку жизненно важной вещи и решение иных задач. На ум приходит обращение в ломбард, МФО или банковское учреждение. Но такие варианты не всегда подходят из-за небольшой суммы, высокой процентной ставки или прочих недостатков.

На ум приходит обращение в ломбард, МФО или банковское учреждение. Но такие варианты не всегда подходят из-за небольшой суммы, высокой процентной ставки или прочих недостатков.

На практике получить помощь деньгами от богатых людей не так трудно. Для этого нужно знать ряд советов и сайты, предоставляющие такую услугу. Можно ли получить помощь без регистрации? Какие секреты учесть для получения помощи? Рассмотрим эти вопросы подробно.

Реально или нет?

Если поверхностно изучить отзывы, можно прийти к мнению о безнадежности такой задумки и невозможности получения безвозмездной поддержки. Это ошибка, ведь помощь деньгами оказывается регулярно, а в роли источника выступают богатые люди. Это значит, что получить поддержку не составляет труда.

Для повышения шансов стоит придерживаться таких советов:

-

Подробно описываем проблему. Не нужно стесняться сложившихся обстоятельств, ведь с негативной ситуацией может столкнуться каждый.

- Рассказываем о действиях, которые были предприняты для решения возникших трудностей.

- Используем на максимум «нотки» жалости, которые имеются в каждом человеке. Здесь главное не переусердствовать, ведь в таких обстоятельствах может возникнуть обратный эффект.

- Оставляем контакты, чтобы человек смог подтвердить наличие затруднений.

- Прописываем номера кошелька, счета и прочие сведения для перевода средств. Чем больше вариантов будет предложено, тем выше вероятность получить помощь деньгами от богатых людей.

Финансовая поддержка реальна не только из чувства жалости. Существуют и другие ситуации. К примеру, средства часто нужны для реализации перспективного бизнес-плана. В такой ситуации важно заинтересовать потенциального инвестора в серьезности намерений и будущей выгоде. На помощь приходят краудфандинговые площадки, где люди привлекают финансирование, а бизнесмены находятся в поисках потенциально выгодных проектов. Чтобы добиться результата, стоит проанализировать рынок и чем-то выделиться среди потенциальных конкурентов. Важно заинтересовать спонсора реальными цифрами, а не «голыми» обещаниями.

Чтобы добиться результата, стоит проанализировать рынок и чем-то выделиться среди потенциальных конкурентов. Важно заинтересовать спонсора реальными цифрами, а не «голыми» обещаниями.

Помощь деньгами без возврата — обман или нет

В Сети встречается много рекомендаций, как получить помощь деньгами от богатых людей. Одновременно с этим попадаются и встречные предложения, в которых предлагается безвозмездное финансирование. Если «клюнуть» на такое объявление, возможно следующее развитие событий:

- Участие в мошеннической схеме. Часто якобы «инвесторы» завлекают людей предложением бесплатной помощи (без возврата). Для подтверждения намерений они просят перечислить небольшую сумму на карту или счет. Человек в надежде получить серьезную сумму отправляет деньги, не задумываясь о последствиях. Результат не сложно предугадать.

-

Деньги передаются, как и обещано в объявлении, но за это требуется сделать какую-либо работу. Вариантов здесь множество, начиная с перекапывания огорода и заканчивая уборкой дома.

- Полученную сумму придется возвращать с процентами. Об этом условии сообщается с опозданием, чтобы человек не мог отказаться.

Вариантов здесь множество, начиная с перекапывания огорода и заканчивая уборкой дома.

Вариантов здесь множество, начиная с перекапывания огорода и заканчивая уборкой дома.Что говорят отзывы?

Таким образом, деньги даются в качестве безвозмездной помощи (от милосердных людей) или на финансирование определенного проекта. При этом отзывы подтверждают, что получение спонсорской помощи реально. Один из способов — размещение проекта на сайте sbordeneg.com. Достаточно пройти регистрацию и разместить свою просьбу о помощи.

Поделитесь с друзьями!

Я провел 5 лет, опрашивая 225 миллионеров. Вот 4 типа богатых людей и их основные привычки

Getty Images

В 2004 году я решил провести пятилетнее исследование «Привычки богатых», чтобы выяснить, как самые богатые люди мира думают о своих деньгах. Каждый из 225 миллионеров, с которыми я беседовал, относился к одной из четырех категорий:

- Экономные инвесторы : Независимо от того, чем они занимаются, они делают сбережения и инвестиции частью своей повседневной жизни. Они постоянно думают об умных способах приумножить свое богатство.

- Альпинисты компании : Альпинисты работают в крупной компании и посвящают все свое время и энергию восхождению по корпоративной лестнице, пока не получат высшую руководящую должность с чрезвычайно высокой зарплатой.

- Виртуозы : Они являются одними из лучших в своем деле, и им платят высокую премию за их знания и опыт. Формальное образование, такое как ученая степень (например, в области права или медицины), обычно является требованием.

- Мечтатели : Все люди в этой группе преследуют мечту, например, начинают свой собственный бизнес, становятся успешным актером, музыкантом или автором бестселлеров. Мечтатели любят то, чем они зарабатывают на жизнь, и их страсть проявляется на их банковских счетах.

Они постоянно думают об умных способах приумножить свое богатство.

Они постоянно думают об умных способах приумножить свое богатство. Путь Saver-Investor предполагает наименьший риск — по крайней мере, по сравнению с преследованием предпринимательской мечты или художественной страсти. Но 88% миллионеров, с которыми я беседовал, сказали, что сбережения особенно важны для их долгосрочного финансового успеха.

Но 88% миллионеров, с которыми я беседовал, сказали, что сбережения особенно важны для их долгосрочного финансового успеха.

В моем исследовании среднему миллионеру понадобилось от 12 до 32 лет, чтобы накопить собственный капитал в размере от 3 до 7 миллионов долларов.

Ниже приведены три наиболее распространенные привычки, которые может перенять каждый:

1. Они автоматизировали и сэкономили 20% чистой заработной платы.

Каждый вкладчик-инвестор в моем исследовании постоянно откладывал 20% или более своей чистой заработной платы, каждую зарплату.

Многие добились этого, автоматизировав снятие фиксированного процента от чистой заработной платы. Как правило, 10% шли на спонсируемые работодателем пенсионные счета, а остальные 10% автоматически направлялись на отдельный сберегательный счет.

Раз в месяц Saver-Investors переводили свои накопленные ежемесячные сбережения в размере 10% на инвестиционный счет, например, на брокерский счет.

Даже если 20 % в настоящий момент слишком высоки, систематическое откладывание меньшего процента поможет вам достичь финансовых целей в будущем.

2. Они регулярно инвестировали часть своих сбережений.

Поскольку Saver-Investors постоянно инвестировали свои сбережения, их деньги со временем увеличивались. Когда они начинали, этот сложный процент не был очень значительным. Но уже через 10 лет они стали накапливать значительные состояния. К последним годам своей трудовой жизни состояние Saver-Investors выросло в среднем до 3,3 миллиона долларов.

Миллионеры, преследовавшие мечту и начавшие свой бизнес (также известные как Мечтатели-Предприниматели), не имели возможности инвестировать свои сбережения, особенно на ранних этапах осуществления своей мечты. Все сбережения, которые у них были, использовались в качестве оборотного капитала для финансирования их мечты.

Интересно, однако, что как только большинство из этих Мечтателей-Предпринимателей добились успеха в виде доступного денежного потока, они тут же развернулись и начали инвестировать свои доходы.

3. Они были чрезвычайно бережливы.

Одним из общих знаменателей для Экономных Инвесторов, Альпинистов Крупных Компаний и Виртуозных миллионеров, добившихся успеха самостоятельно, в моем исследовании была бережливость.

Для этих миллионеров бережливость началась с момента получения первой зарплаты. Для мечтателей-предпринимателей это началось в тот момент, когда их мечта создала достаточный денежный поток, чтобы они могли экономить и инвестировать.

Чтобы быть бережливым, необходимы три вещи:

- Осведомленность: Осознание того, как вы тратите свои деньги.

- Сосредоточьтесь на качестве: Тратьте деньги на качественные продукты и услуги.

- Выгодные покупки: Потратьте как можно меньше денег, совершая покупки по самой низкой цене.

Бережливость сама по себе не сделает вас богатым. Это всего лишь одна часть головоломки «Богатые привычки», а их много. Но это позволит вам сэкономить большую сумму денег. И чем больше у вас сбережений, тем больше денег вы можете инвестировать.

И чем больше у вас сбережений, тем больше денег вы можете инвестировать.

Том Корли — бухгалтер, специалист по финансовому планированию и автор книги «Богатые дети: как воспитать наших детей счастливыми и успешными в жизни». Привычки успеха богатых людей».

Не пропустите:

- Есть 4 основных пути к тому, чтобы стать миллионером, и это самый простой, говорит финансовый эксперт

- Автор, который изучал миллионеров в течение 5 лет: не играйте в лотерею, если хотите уйти на пенсию богатым не родился богатым»

10 Денежные привычки миллионеров, добившихся успеха самостоятельно

Каждый из нас начинает с уникальным набором преимуществ и недостатков, но миллионеры, добившиеся успеха самостоятельно, — это люди, достигшие высокого уровня богатства без помощь крупного наследства или трастового фонда. Самостоятельные люди начинают с нуля и со временем наращивают свое состояние, начиная сначала с овладения базовыми навыками работы с деньгами, такими как составление бюджета, а затем переходя к сбережениям и инвестициям.

Самостоятельные люди начинают с нуля и со временем наращивают свое состояние, начиная сначала с овладения базовыми навыками работы с деньгами, такими как составление бюджета, а затем переходя к сбережениям и инвестициям.

Специалисты по финансовому планированию, работающие с миллионерами, добившимися собственного успеха, знают, что финансовые привычки недавно разбогатевших — это практика, которой может научиться практически каждый, независимо от вашего финансового положения, когда вы только начинаете.

Чтобы получить некоторое представление о том, как миллионеры, добившиеся собственного успеха, управляют своими деньгами, Select спросил Фарона Дауга, сертифицированного специалиста по финансовому планированию, основателя и генерального директора Harrison Wallace Financial Group, о финансовых привычках его самых богатых клиентов, которые могут быть применимы к среднему человеку. .

Для целей этой статьи Даугс сосредоточился только на своих самых богатых клиентах-миллионерах, которые не унаследовали богатство или трастовые фонды. По словам Дауга, эти клиенты имеют средний собственный капитал от 6 до 8 миллионов долларов и возраст от 40 до 55 лет.

По словам Дауга, эти клиенты имеют средний собственный капитал от 6 до 8 миллионов долларов и возраст от 40 до 55 лет.

«Это отдельные люди и пары, которые начинали с малого, — говорит Даугс в интервью Select. «Некоторые работали сразу после школы, чтобы начать свою карьеру и продвинулись вверх, а некоторые закончили колледж с 50 долларами на своем текущем счете».

Независимо от того, как начинали клиенты Дауга, все они используют следующие 10 привычек, которые помогают им расти и поддерживать свое богатство. Эти практики требуют времени и дисциплины, поэтому Даугс предлагает начать с одной или двух сейчас и включать другие по мере улучшения ваших финансовых навыков.

Вот 10 привычек, которые самые богатые клиенты-миллионеры Дауга внедрили в свою финансовую жизнь, и вы тоже можете это сделать.

1. Они избегают долгов

Это может показаться очевидным, но уклонение от любых долгов, безусловно, является привычкой, которая может улучшить вашу общую финансовую картину. Даугс говорит, что помимо ипотечных кредитов на их дома его клиенты обязательно уменьшают и ликвидируют все долги.

Даугс говорит, что помимо ипотечных кредитов на их дома его клиенты обязательно уменьшают и ликвидируют все долги.

«Если вы хотите накопить богатство, вы не должны тратить деньги на выплату процентов по потребительским кредитам, таким как кредитные карты и даже автокредиты», — говорит Даугс.

Поскольку большинство кредитных карт взимают заведомо высокие проценты всякий раз, когда у вас есть остаток, уделите первоочередное внимание ежемесячному погашению этих остатков (и своевременному, чтобы сохранить хороший кредитный рейтинг). Взимайте только ту сумму, которую, как вы знаете, вы можете погасить, и вообще избегайте использования кредитных карт в магазине. (Они известны низкими кредитными лимитами, высокими процентными ставками и ограниченным удобством использования.)

2. Они покупают свои машины и планируют держать их у себя в течение длительного времени

По большей части машины обесцениваются в ту же секунду, как вы снимаете их с производства.

Даугс говорит, что его клиенты-миллионеры обычно покупают, а не арендуют, любую новую машину с намерением придержать ее какое-то время. Оставляя свои автомобили на длительный срок, они могут использовать время между покупками автомобилей, чтобы накопить наличные деньги, которые в противном случае пошли бы на ежемесячный платеж.

Оставляя свои автомобили на длительный срок, они могут использовать время между покупками автомобилей, чтобы накопить наличные деньги, которые в противном случае пошли бы на ежемесячный платеж.

«Если вам нужно финансировать машину, погасите ее как можно скорее и планируйте сохранить машину еще долго после того, как кредит будет погашен», — говорит Даугс.

Подробнее: Почему этот блогер, занимающийся личными финансами, сожалеет о том, что использовала кредитную карту для внесения первоначального взноса за свой первый автомобиль проходит долгий путь. Если у вас есть непредвиденные расходы, такие как срочный ремонт автомобиля или медицинские счета, фонд на черный день, который можно сразу же снять, может помочь вам их себе позволить. Таким образом, вам не нужно взимать расходы с кредитной карты с высокой процентной ставкой или брать личный кредит.

У большинства клиентов Дауга отложены ежемесячные расходы от шести до девяти месяцев (финансовые эксперты обычно предлагают в качестве исходного уровня расходы на проживание за три-шесть месяцев), но вы должны делать то, что работает для вашего денежного потока. И знайте, что любая сумма поможет. «Это один из первых шагов, который нужно сделать для создания прочной финансовой основы», — говорит Даугс.

И знайте, что любая сумма поможет. «Это один из первых шагов, который нужно сделать для создания прочной финансовой основы», — говорит Даугс.

Нужно начать создавать резервный фонд? Подумайте об открытии высокодоходного сберегательного счета, который принесет вам большую прибыль, чем традиционные сбережения. Высокодоходные онлайн-сбережения Marcus by Goldman Sachs — это лучший выбор Select за то, что они не требуют никаких комиссий и имеют простой мобильный доступ.

4. Они инвестируют

Создав резервный фонд, Даугс говорит, что его клиенты организовали инвестиционные планы, будь то акции, облигации или биржевые фонды (ETF).

Он предлагает настроить ежемесячный или раз в два месяца автоматический перевод наличных с вашего расчетного счета на инвестиционный счет. Таким образом, вы можете забыть о необходимости инвестировать вручную, а затем научиться жить на имеющиеся у вас средства.

«Большинство моих клиентов не упускают возможности иметь эти деньги в своем «денежном потоке», а затем они могут использовать эти вложенные сбережения для будущих покупок автомобилей, отпуска или других краткосрочных или долгосрочных целей, не влезая в дополнительные долги», — Даугс. говорит.

говорит.

Как правило, вы должны откладывать не менее 20% своего дохода каждый месяц, и Даугс с этим согласен. Эти 20% идут на ваши сберегательные планы, чрезвычайный фонд, пенсию и инвестиции. Сколько вы берете из своей зарплаты для инвестиций, во многом зависит от вашего дохода и инвестиционных целей, но привыкание жить без этих 20% — хорошее начало как для ваших сбережений, так и для ваших инвестиций.

Используйте этот контрольный список из 3 вопросов , чтобы определить, когда вы готовы инвестировать свои деньги

Прежде чем инвестировать, убедитесь, что вы знаете, на какой риск вы можете пойти, и в какие сроки вам понадобятся деньги. Если вам 20 или 30 лет, и вы копите на пенсию, вы, как правило, можете взять на себя немного больше риска в обмен на агрессивную доходность, потому что вам не понадобятся ваши деньги в течение нескольких десятилетий, если вы планируете выйти на пенсию в начале 60-х годов. Для тех, кому за 40 или за 50, сроки инвестирования до выхода на пенсию намного короче. Поэтому они, как правило, более неохотно идут на риск, чтобы лучше защитить свои деньги.

Поэтому они, как правило, более неохотно идут на риск, чтобы лучше защитить свои деньги.

5. Они пользуются всем, что может предложить их работодатель

Стоит тщательно изучить планы льгот вашего работодателя. Компании предлагают больше, чем просто пенсионные планы, которые могут помочь вам сэкономить деньги и даже инвестировать, чтобы заработать больше.

Использование некоторых из перечисленных ниже преимуществ может быть полезным как для вас, так и для клиентов Daugs.

- Пенсия работодателя: Если вы можете себе это позволить, убедитесь, что вы вносите достаточно, чтобы соответствовать любым взносам работодателя. «Матч — это, по сути, «бесплатные» деньги для вас», — говорит Даугс.

- Страхование жизни или инвалидности от работодателя: Групповые планы вашего работодателя могут предложить значительную экономию по сравнению с покупкой этих страховых полисов по отдельности.

- Сберегательный счет работодателя (HSA): Если вы имеете право на HSA, некоторые работодатели будут уплачивать ваши взносы до определенной суммы. Ваши взносы отсрочены по налогу.

- Юридические услуги работодателя: Узнайте, предлагает ли ваш план работодателя юридические услуги. Если вам когда-либо понадобится подготовить документы по планированию имущества, такие как завещания или трасты, вы можете сэкономить деньги на оплате услуг адвоката, если воспользуетесь юридическими услугами, предлагаемыми в вашем плане льгот.

- Планы покупки акций для сотрудников (ESPP): Если ваш работодатель предлагает ESPP, вы, как правило, можете внести определенный процент от своей зарплаты в этот план, что позволит вам приобрести акции компании со скидкой по сравнению с рыночной ценой. «Если вы хорошо относитесь к своей компании и ее акциям, это может быть еще одним рентабельным способом инвестирования, чтобы продолжать наращивать собственный капитал», — говорит Даугс.

Ваши взносы отсрочены по налогу.

Ваши взносы отсрочены по налогу.6. Они не пытаются не отставать от Джонсов

Не отставать от «Джонсов» — типичный способ, которым люди залезают в долги. Но жизнь не по средствам снова и снова в конце концов настигает вас.

Но жизнь не по средствам снова и снова в конце концов настигает вас.

Зарабатывая деньги, как и в случае с клиентами Дауга, «боритесь с необходимостью иметь новейшие и лучшие гаджеты», — говорит он. «В наши дни так много денег тратится на постоянные «обновления» и может стоить вам как денег, так и упущенных возможностей».

Человеку свойственно хотеть сравнивать свою жизнь с другими, но по-новому взглянуть на свой образ жизни и бюджет, сосредоточившись на том, что наиболее важно для достижения личных целей. Это ваши потребности и желания, которые действительно имеют значение для вашей прибыли и счастья.

Вот как составить бюджет за 5 шагов

7. Они используют налоговые вычеты

Когда это возможно, клиенты Daugs стараются минимизировать уплачиваемые ими налоги. Это включает в себя поиск некоторого элемента налоговой экономии во всем: от инвестиций в пенсионный план до процентов по ипотеке, благотворительных взносов, финансирования колледжей и сберегательных счетов на здоровье.

«Убедитесь, что вы участвуете в планах и программах, которые могут иметь множество преимуществ», — говорит Даугс. «Это та область, где полезно проконсультироваться со специалистом по финансам и налогам».

8. Они ищут другие источники дохода

Многие клиенты Дауга диверсифицируют свои инвестиционные портфели за счет других активов, таких как сдаваемая в аренду недвижимость, приносящая пассивный доход.

Вполне вероятно, что среднестатистический человек не владеет несколькими объектами недвижимости, но есть и другие возможности сдачи в аренду, которые обеспечивают еще один источник пассивного дохода без особых усилий с вашей стороны. Некоторые идеи включают в себя аренду комнаты в вашем доме/квартире или аренду вашего автомобиля на время работы.

Зарабатывайте деньги из дома во время пандемии: 5 простых способов заработать дополнительные деньги, не вставая с дивана

9. Они рано начинают откладывать деньги на обучение своих детей в колледже Клиенты заранее начинают обучение своих детей в будущем, чтобы у них было меньше финансового бремени спустя годы.

Но долгосрочные преимущества на этом не заканчиваются. Эти планы также позволяют безналоговое снятие средств, когда вы берете деньги для оплаты обучения в колледже.

«Начав как можно раньше, вы можете сэкономить значительную сумму денег в будущем и сэкономить на налогах», — говорит Даугс. «Для начала не нужно много, но сила сложных доходов может быть очень полезной для вас, если у вас есть время».

Возвращайте деньги за свои расходы на обучение вашего ребенка в колледже , подписавшись на кредитную карту, такую как Upromise® Mastercard®. Владельцы карт получают кэшбэк в размере 1,25% за каждую соответствующую покупку и могут привязать свою карту к соответствующей программе 529.College Savings Plan потенциально может заработать на своих депозитах на 15% больше.

10. Они обращаются за советом

Наконец, клиенты Дауга имеют привычку быть хорошо информированными о своих деньгах. У них есть общее представление о своих доходах, о том, чем они владеют и сколько стоят их инвестиции.

Многих людей сбережения и вложения денег, безусловно, могут пугать и сбивать с толку. К счастью, существует множество бесплатных онлайн-ресурсов, которые помогут вам в этом. Между финансовыми приложениями, такими как Mint, и каналами YouTube, такими как Rule One Investing, вы можете получить доступ к этому образовательному контенту на ходу или не выходя из собственного дома.

И если вы ищете кого-то, с кем можно поговорить один на один, например финансового консультанта, обязательно спросите о комиссиях, которые они взимают. Они должны быть в состоянии быть прозрачными в отношении того, сколько стоят их услуги, а также ясно объяснять вам ваши деньги и инвестиции. «Ваш консультант должен быть для вас и партнером, и наставником», — говорит Даугс.

Вопросы, которые следует задать финансовым консультантам : Стимулирующие чеки, налоги, здравоохранение: это вопросы, которые CFP слышат от своих клиентов

Итог

Как вы можете видеть из 10 привычек Дауга его самых богатых клиентов-миллионеров, добившихся успеха самостоятельно, в надежном финансовом плане есть много движущихся частей.

Об авторе