Взять кредит на машину где выгоднее: Самые выгодные автокредиты в 2020 под низкий процент от 0.1%, лучшие автокредиты

6 самых популярных вопросов (и ответов) про кредит на б/у авто — журнал За рулем

Всех же достали баннеры, да? Авто с пробегом в кредит! В рассрочку! От 4,9% годовых! По двум документам! Зимняя резина в подарок! Решение за полчаса! Подсказываем, куда надо на самом деле смотреть в договоре.

На часто задаваемые вопросы ответил эксперт по теме Александр Бердников, начальник отдела продаж компании «ВИЗАВИ ЭКСПЕРТ».

— Где брать кредит на б/у автомобиль?

Материалы по теме

—- Львиную долю подержанных автомобилей граждане покупают «с рук» у физлиц, таких же, как и они сами. Через официальных дилеров и других юрлиц реализуется не более 20% машин с пробегом.

Машины с пробегом и содействие в получении заемных средств предлагают и лизинговые компании, точнее, их подразделения, которые занимаются распродажей автомобилей, отозванных у недобросовестных клиентов, а также ломбарды и тому подобные учреждения. В чистоте и прозрачности продавца не поленитесь убедиться, затребовав документы и почитав отзывы в интернете.

Естественно, автокредит можно запросить в банке. Например, в том, где вы получаете зарплату, вам могут предложить более выгодную ставку. Но времени это займет значительно больше, а поблажек по каско и финансовой защите вашего кредита и дополнительных бонусов, которые готов предложить дилер, не ждите.

— А можно взять автокредит, чтобы купить машину у «физика»?

— Купить б/у автомобиль у физического лица с помощью автокредита, увы, не получится. В случае с дилером или другой компанией работает формула «Банк-Юрлицо», и все взаиморасчеты происходят между ними.

— Что выгоднее: копить или брать автокредит?

Материалы по теме

— Это зависит от многих факторов: стоимости желаемого автомобиля, недостающей суммы, вашего дохода — насколько он регулярен, стабилен и насколько соотносится с ценой машины мечты; экономической ситуации в стране; ставок по накопительным счетам (сравните их со ставками по автокредитам). Вы должны спросить себя, зачем вам нужен автомобиль, поможет ли он больше зарабатывать или, наоборот, заставит больше тратить? Готовы ли вы к тому, что из-за выплат по кредиту снизится уровень жизни? Может ли параллельно с автомобилем появиться новый источник дохода?

Однозначно не стоит копить деньги «в чулке», если, конечно, речь не идет о двух-трех месяцах, за которые вы сможете собрать нужную сумму.

Важно понимать, что кредит, который дается под залог имущества (в данном случае это автомобиль), будет дешевле беззалогового. Но, может быть, вы VIP-клиент банка и пользуетесь особыми условиями кредитования?

Впрочем, лучше всего одолжить деньги на неопределенный срок и без процентов у обеспеченных родственников или друзей.

— А, может, лучше потребительский взять?

— В этом случае вас не обяжут оформлять страховку каско. Но зато придется покупать страховку от несчастного случая и потери трудоспособности (полис страхования жизни) на весь период кредита — так называемую финансовую защиту, в который также может быть указан риск потери работы. Тарифная ставка по потребительскому кредиту на рынке начинается от 7,5%, а с финансовой защитой — уже от 9,5% годовых, и это в том случае, когда у клиента хорошая кредитная история и/или зарплатный проект в этом банке.

Совет. При покупке машины с помощью автокредита вам понадобится внести первоначальный взнос, и чем он больше, тем выше вероятность одобрения заявки (имейте в виду, что на размер тарифной ставки это никак не повлияет). Но тут можно попытаться использовать два кредита: на аванс по автокредиту попробуйте взять потребительский. Это может получиться выгоднее, чем безавансовый вариант. В чем разница? См. таблицы внизу статьи. Если вы уже пользуетесь заемными средствами, можно обратиться в банк с заявлением на рефинансирование всех действующих кредитов с учетом суммы на первоначальный взнос.

Но тут можно попытаться использовать два кредита: на аванс по автокредиту попробуйте взять потребительский. Это может получиться выгоднее, чем безавансовый вариант. В чем разница? См. таблицы внизу статьи. Если вы уже пользуетесь заемными средствами, можно обратиться в банк с заявлением на рефинансирование всех действующих кредитов с учетом суммы на первоначальный взнос.

— Какие дополнительные затраты могут быть?

Материалы по теме

— Поскольку кредитный автомобиль будет находиться в залоге у банка, кредитор как залогодержатель потребует оформить полис каско на основные риски: угон (хищение) и полная конструктивная гибель ТС (тоталь, или тотальная гибель ТС — когда стоимость восстановительного ремонта автомобиля превышает или равна 70% от его страховой стоимости). В каких-то с

Где лучше брать автокредит — 7 лучших предложений от банков

Сегодня банки предлагают клиентам неисчислимое количество программ кредитования: от ипотеки на строительство частного дома и покупку первичного жилья до краткосрочных потребительских кредитов. Будущему заёмщику остаётся только выбрать самый выгодный вариант, сравнив несколько подходящих под его критерии. Помогут ему в этом информация из Интернета, советы друзей и, разумеется, консультации специалистов по условиям обслуживания.

Будущему заёмщику остаётся только выбрать самый выгодный вариант, сравнив несколько подходящих под его критерии. Помогут ему в этом информация из Интернета, советы друзей и, разумеется, консультации специалистов по условиям обслуживания.

Отдельное место в списке банковских услуг занимают автокредиты, в рамках которых заёмные средства выдаются под приобретение автомобилей, мотоциклов, грузовиков, рефрижераторов и так далее. Найти такие предложения в Сети не сложнее, чем телефон горячей линии Ингосстраха, но лучше исследовать уже «готовые» варианты. Ниже будет рассказано о семи актуальных программах, о преимуществах и недостатков автокредитов и о том, стоит ли приобретать в долг транспортные средства в автосалонах.

Плюсы и минусы автокредита

Автокредитование — современный, достаточно удобный и вариабельный способ для покупателя приобрести машину, а для текущего владельца — продать автомобиль быстро и дорого. В настоящее время банки предоставляют российским клиентам заёмные средства в рублях; это слегка сужает выбор и делает невозможным игру на курсе доллара или евро относительно местной валюты.

Важно: взять автокредит может как физическое, так и юридическое лицо — иными словами, как простой гражданин, так и предприятие или компания. Ниже будет рассмотрен первый случай как наиболее часто встречающийся и не связанный с дополнительными бюрократическими сложностями.

Преимущества целевых кредитов на покупку авто:

- Возможность получить машину прямо сейчас — после подписания договоров купли-продажи и кредитования, а не ждать несколько месяцев или лет, пытаясь накопить необходимую сумму.

- Условия предоставления заёмных средств в большей степени зависят от самого заёмщика. Если его кредитная история идеальна или хотя бы удовлетворительна и ему удалось убедить финансовое учреждение в своей платёжеспособности, банк предоставит средства под минимальный процент и на удобный для клиента срок.

- Покупатель авто защищён российским законодательством. Он сам волен решить, где и когда лучше брать заёмные средства, а также нужны ли ему страхование и другие дополнительные банковские услуги. Таким образом, хотя бы теоретически клиент переплачивает финучреждению не так уж и много по сравнению с «полным ассортиментом».

Недостатки автокредитования:

- Вне зависимости от того, берёт потребитель кредит на авто с пробегом или на совершенно новое транспортное средство, ему придётся отдать сумму, значительно превышающую использованную. Процентные ставки с каждым годом растут, время от времени незначительно снижаясь, а ввиду общего провала отечественной экономики рассчитывать на удачное погашение задолженности клиенту банка всё сложнее. Следовательно, увеличиваются риски и для кредитора, что в свою очередь стимулирует рост ставок и первоначальных взносов.

- Неподготовленному человеку, не имеющему достаточного опыта общения с банками, сложно будет решить, какой автокредит лучше, и в итоге это отнимет немалое количество времени и сил.

- Необходимость первоначального взноса. Если будущий автовладелец не сможет предоставить при оформлении автокредита соответствующий документ, ему с высокой долей вероятности будет отказано. В крайнем случае клиент получит возможность привлечь поручителей или созаёмщиков, а это не менее неудобно. Кроме того, первый взнос не должен быть слишком маленьким: его величина напрямую влияет на размер процентной ставки.

- Субъективность оценки надёжности заявителя. В отличие от микрофинансовых организаций, банки используют «живой» метод обработки информации: решение принимают сотрудники финучреждения, а не специализированные программные комплексы. Следовательно, отказ можно получить на любом основании — от допущенной некогда просрочки до незначительного несоответствия данных в документах.

Важно: автокредиты предоставляются банками только в безналичной форме — переводом на расчётный счёт.

С одной стороны, это способствует большей финансовой безопасности заёмщика, но в действительности нужно, чтобы предотвратить нецелевое расходование средств. Как бы то ни было, клиент банка должен понимать, что «бумажек» на руки он не получит, и настроиться на работу по современным стандартам банковского дела.

С одной стороны, это способствует большей финансовой безопасности заёмщика, но в действительности нужно, чтобы предотвратить нецелевое расходование средств. Как бы то ни было, клиент банка должен понимать, что «бумажек» на руки он не получит, и настроиться на работу по современным стандартам банковского дела.В каком банке выгодный автокредит?

Ниже будет представлено семь программ автокредитования. Все они по-своему хороши, имеют очевидные преимущества и некоторые недостатки, а потому сам клиент должен решать, какой вариант для него лучше и где взять необходимую сумму.

Локобанк — «На новое авто»

Условия предоставления заёмных средств:

- Процентная ставка — от 10,4% до 11,9%, в зависимости от пакета предоставляемых документов и размера первоначального взноса.

- Минимальный срок погашения задолженности — 1 год.

- Максимальный срок погашения задолженности — 7 лет.

- Первоначальный взнос — от 10% от реализационной стоимости авто.

- Автокредит можно закрыть досрочно, без штрафов и препятствий.

- Вид ежемесячных платежей — аннуитетные (равными долями).

- Обязательно оформление полисов ОСАГО и КАСКО.

- Возраст заёмщика — от 21 года до 68 лет (на момент заключительной выплаты).

- Требуется непрерывный стаж работы от 4 месяцев и общий — от 12 месяцев.

- Нужно иметь российское гражданство.

- Необходимые документы:

- паспорт гражданина Российской Федерации;

- анкета, бланк которой можно скачать на сайте банка;

- другие — по желанию клиента или требованию финучреждения.

- Заявка на получение средств оформляется в том же регионе, где прописан гражданин.

Русфинанс Банк — «Lifan Промо»

Условия предоставления заёмных средств:

- Процентная ставка — от 1% до 5%, в зависимости от пакета предоставляемых документов и размера первоначального взноса.

- Минимальный срок погашения задолженности — 1 год.

- Максимальный срок погашения задолженности — 5 лет.

- Первоначальный взнос — от 20% от реализационной стоимости авто.

- Автокредит можно закрыть досрочно, без штрафов и препятствий.

- Вид ежемесячных платежей — аннуитетные (равными долями).

- Обязательно оформление полисов ОСАГО и КАСКО.

- Возраст заёмщика — от 23 до 65 лет (на момент заключительной выплаты).

- Требуется непрерывный стаж работы от 4 месяцев и общий — от 12 месяцев.

- Нужно иметь российское гражданство.

- Необходимые документы:

- паспорт гражданина Российской Федерации;

- второй документ, позволяющий идентифицировать личность обратившегося;

- анкета, бланк которой можно скачать на сайте банка;

- справки по формам 2-НДФЛ и (в случае необходимости) 3-НДФЛ;

- для мужчин в возрасте до 27 лет — военный билет;

- другие — по желанию клиента или требованию финучреждения.

- Заявка на получение средств оформляется в том же регионе, где прописан гражданин.

Банк Санкт-Петербург — «Лёгкая покупка»

Условия предоставления заёмных средств:

- Процентная ставка — от 10,3% до 17,5%, в зависимости от пакета предоставляемых документов и размера первоначального взноса.

- Минимальный срок погашения задолженности — 1 год.

- Максимальный срок погашения задолженности — 7 лет.

- Первоначальный взнос — от 10% от реализационной стоимости авто.

- Автокредит можно закрыть досрочно, без штрафов и препятствий.

- Вид ежемесячных платежей — аннуитетные (равными долями).

- Обязательно оформление полисов ОСАГО и КАСКО.

- Возраст заёмщика — от 21 года до 70 лет (на момент заключительной выплаты).

- Требуется непрерывный стаж работы от 3 месяцев и общий — от 6 месяцев.

- Нужно иметь российское гражданство.

- Необходимые документы:

- паспорт гражданина Российской Федерации;

- анкета, бланк которой можно скачать на сайте банка;

- справки по формам 2-НДФЛ и (в случае необходимости) 3-НДФЛ;

- подтверждение выплаты первоначального взноса;

- договор купли-продажи автомобиля;

- другие — по желанию клиента или требованию финучреждения.

- Заявка на получение средств оформляется в том же регионе, где прописан гражданин.

ВТБ — «Свобода выбора»

Условия предоставления заёмных средств:

- Процентная ставка — от 9,9% до 13,5%, в зависимости от пакета предоставляемых документов и размера первоначального взноса.

- Минимальный срок погашения задолженности — 1 год.

- Максимальный срок погашения задолженности — 5 лет.

- Первоначальный взнос — от 20% от реализационной стоимости авто.

- Автокредит можно закрыть досрочно, без штрафов и препятствий.

- Вид ежемесячных платежей — аннуитетные (равными долями).

- Обязательно оформление полисов ОСАГО и КАСКО.

- Возраст заёмщика — от 21 года до 65 лет (на момент заключительной выплаты).

- Требуется непрерывный стаж работы от 4 месяцев и общий — от 12 месяцев.

- Нужно иметь российское гражданство.

- Необходимые документы:

- паспорт гражданина Российской Федерации;

- анкета, бланк которой можно скачать на сайте банка;

- справки по формам 2-НДФЛ и (в случае необходимости) 3-НДФЛ;

- другие — по желанию клиента или требованию финучреждения.

- Заявка на получение средств оформляется в том же регионе, где прописан гражданин.

Совкомбанк — «АвтоСтиль-Особый (Lada Finance)»

Условия предоставления заёмных средств:

- Процентная ставка — от 8,99% до 11,59%, в зависимости от пакета предоставляемых документов и размера первоначального взноса.

- Минимальный срок погашения задолженности — 6 месяцев.

- Максимальный срок погашения задолженности — 5 лет.

- Первоначальный взнос — от 20% от реализационной стоимости авто.

- Автокредит можно закрыть досрочно, без штрафов и препятствий.

- Вид ежемесячных платежей — аннуитетные (равными долями).

- Обязательно оформление полиса ОСАГО.

- Возраст заёмщика — от 20 до 80 лет (на момент заключительной выплаты).

- Требуется непрерывный стаж работы от 4 месяцев и общий — от 12 месяцев.

- Нужно иметь российское гражданство.

- Необходимые документы:

- паспорт гражданина Российской Федерации;

- анкета, бланк которой можно скачать на сайте банка;

- для мужчин моложе 27 лет — военный билет;

- другие — по желанию клиента или требованию финучреждения.

- Заявка на получение средств оформляется в том же регионе, где прописан гражданин.

Банк Зенит — «На новый автомобиль»

Условия предоставления заёмных средств:

- Процентная ставка — от 10,4% до 14,2%, в зависимости от пакета предоставляемых документов и размера первоначального взноса.

- Минимальный срок погашения задолженности — 2 года.

- Максимальный срок погашения задолженности — 7 лет.

- Первоначальный взнос — от 0% от реализационной стоимости авто.

- Автокредит можно закрыть досрочно, без штрафов и препятствий.

- Вид ежемесячных платежей — аннуитетные (равными долями).

- Обязательно оформление полиса ОСАГО.

- Возраст заёмщика — от 22 лет до 65 лет (на момент заключительной выплаты).

- Требуется непрерывный стаж работы от 6 месяцев.

- Нужно иметь российское гражданство.

- Необходимые документы:

- паспорт гражданина Российской Федерации;

- анкета, бланк которой можно скачать на сайте банка;

- справки по формам 2-НДФЛ и (в случае необходимости) 3-НДФЛ;

- другие — по желанию клиента или требованию финучреждения.

- Заявка на получение средств оформляется в том же регионе, где прописан гражданин.

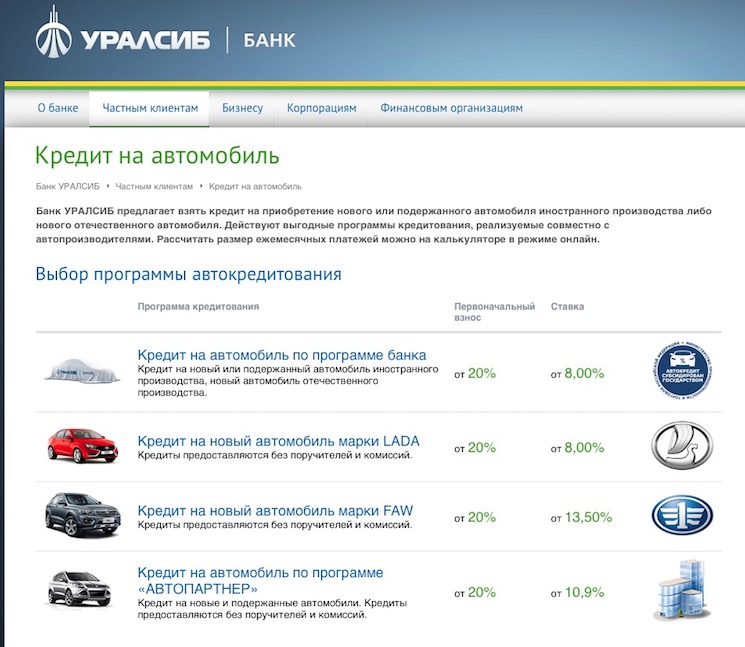

Банк Уралсиб — «Автопартнёр»

Условия предоставления заёмных средств:

- Процентная ставка — от 9,9% до 11,9%, в зависимости от пакета предоставляемых документов и размера первоначального взноса.

- Минимальный срок погашения задолженности — 1 год.

- Максимальный срок погашения задолженности — 5 лет.

- Первоначальный взнос — от 20% от реализационной стоимости авто.

- Автокредит можно закрыть досрочно, без штрафов и препятствий.

- Вид ежемесячных платежей — аннуитетные (равными долями).

- Обязательно оформление полисов ОСАГО и КАСКО.

- Возраст заёмщика — от 21 года до 65 лет (на момент заключительной выплаты).

- Требуется непрерывный стаж работы от 4 месяцев и общий — от 12 месяцев.

- Нужно иметь российское гражданство.

- Необходимые документы:

- паспорт гражданина Российской Федерации;

- анкета, бланк которой можно скачать на сайте банка;

- другие — по желанию клиента или требованию финучреждения.

- Заявка на получение средств оформляется в том же регионе, где прописан гражданин.

Важно: поскольку отечественные банки любят менять условия кредитования, будущему заёмщику рекомендуется перед оформлением заявки уточнить данные, касающиеся заинтересовавших его предложений, на официальных сайтах соответствующих финучреждений или на порталах-коллекторах — Сравни.ру или аналогичных.

Стоит ли брать кредит на авто в автосалоне?

Несмотря на все уверения, автосалоны не предоставляют кредиты на приобретение реализуемого у них транспортного средства. На деле они или являются посредниками между финансовым учреждением и заёмщиком, о чём непременно будет упомянуто в договоре, или перенаправляют заявку банкам, основанным в рамках того же бренда — в частности, так делают Тойота и Фольксваген.

Поэтому нет никакой разницы, с кем именно автомобилист подписывает договор: в любом случае он будет иметь дело с лицензированным юридическим лицом. Самое важное — как следует изучить условия, не торопясь заключать договор кредитования с первым подвернувшимся банком.

Самое важное — как следует изучить условия, не торопясь заключать договор кредитования с первым подвернувшимся банком.

Подводим итоги

Автокредиты предлагаются потребителями под залог приобретаемого автомобиля. Будущий владелец транспортного средства может заключать договор как самостоятельно, так и привлекая созаёмщиков и поручителей. Основные преимущества автокредитования — возможность для автолюбителя получить машину в максимально короткие сроки, ограничившись лишь первоначальным взносом, и самостоятельно влиять на степень доверия банка; недостатки — предвзятость сотрудников, оценивающих его платёжеспособность, использование только безналичного расчёта и сравнительно высокая годовая процентная ставка.

В большинстве случае автокредиты выдаются на срок от года до семи лет, в зависимости от возможностей заёмщика. Максимальная сумма предоставляемых средств определяется в индивидуальном порядке. Для оформления кредита нужно, помимо анкеты и паспорта, предоставить ряд дополнительных документов по требованию банка: от справок 2-НДФЛ и 3-НДФЛ до военного билета и договора купли-продажи. Чтобы не оказаться в неприятном положении, следует уточнять детали кредитной программы заранее — на сайте банка или лично обратившись в его ближайшее отделение.

Чтобы не оказаться в неприятном положении, следует уточнять детали кредитной программы заранее — на сайте банка или лично обратившись в его ближайшее отделение.

Ответ на ваш вопрос, возможно, находится здесь

Стоит ли брать машину в кредит

Не все автолюбители располагают нужной суммой для покупки выбранной модели машины. Решением для многих в этой ситуации становится автокредитование. Но стоит ли брать машину в кредит? С одной стороны, это реальная возможность разделить большой платеж на несколько посильных частей. С другой стороны, за то время, что автолюбитель будет выплачивать кредит, авто может выйти из строя и взносы при этом не аннулируются.

Преимущества кредитного договора

- Банки часто дают кредиты без поручителей и дополнительных залогов – под залог нового транспортного средства. Это повышает безопасность автокредита: если Вы не сможете вносить платежи, Вы потеряете только купленный автомобиль.

- Большинство банков требует у заемщика оформления страховки на авто. Это гарантирует, что машина останется на ходу и будет отлично функционировать.

- Благодаря кредиту Вы можете выбирать из большого количества как новых, так и подержанных авто различной стоимости.

- Многие автосалоны с банками связывают партнерские отношения. Это позволит получить при оформлении кредита скидки и бонусы, низкие проценты или даже нулевую ставку.

- Кредит поможет Вам купить комфортабельный дорогой автомобиль при среднем доходе.

- Разнообразие программ автокредитования позволяет выбрать наиболее выгодную схему сотрудничества.

- Вы можете досрочно погасить кредит, реструктурировать его и др.

Это гарантирует, что машина останется на ходу и будет отлично функционировать.

Это гарантирует, что машина останется на ходу и будет отлично функционировать.Недостатки автокредитования

- Переплата по кредиту за 5 лет в среднем составляет 50% от стоимости автомобиля. При этом машины с каждым годом дешевеют.

- Сумма ежемесячного взноса может измениться только в результате реструктуризации, которой довольно сложно добиться. Такая ситуация может возникнуть, если Вы потеряли работу или вынуждены платить, например, за ремонт или лечение.

- Банк имеет право увеличивать проценты по кредитам или реструктурировать долг по своему усмотрению.

- Оформление кредита требует времени и сил: нужно собрать документы, подать их на рассмотрение, дождаться решения и подписать множество документов.

- По сути, до окончания выплат по кредиту автомобиль принадлежит Вам не полностью. Вы не сможете его подарить или продать.

- За каждые сутки просрочки платежа начисляется пеня.

- Платежи нельзя пропускать.

- Во время оплаты кредита при среднем уровне доходов придется отказаться от развлечений и отдыха – путешествий, поездок в другие города, экскурсий, проведения праздников и др.

- Если Вы не выплатили долг, банк может начать процедуру отчуждения имущества. В результате автолюбитель может остаться и без авто, и без денег. Некоторые финансовые организации начисляют пеню, которую нужно платить даже после отчуждения имущества. Это связано с тем, что штрафы в тело кредита не входят.

Все штрафные санкции касаются только нерадивых плательщиков. С заемщиками, которые своевременно делают взносы и ответственно подходят к вопросам кредитования, не возникнет подобных ситуаций.

С заемщиками, которые своевременно делают взносы и ответственно подходят к вопросам кредитования, не возникнет подобных ситуаций.

Подводные камни кредитования

- При покупке транспортного средства в кредит нужно оформить полис КАСКО. Стоимость страховки составляет приблизительно 8% от стоимости автомобиля в год. Если в автосалоне Вам предложили специальную цену или беспроцентный кредит, то из-за КАСКО Вы не получите никакой выгоды. А еще придется оформить и ОСАГО.

Каждый банк продвигает услуги страховой компании-партнера. В результате Вам могут предложить не самую демократичную по стоимости программу.

Также стоит учесть, что многие банки предусматривают комиссию за открытие и закрытие счета, его обслуживание. Это также составляет несколько процентов от стоимости выбранного автомобиля.

- Покупка авто за наличные более выгодна, чем автокредитование. Но зачастую автовладелец принимает решение исходя из сроков получения авто. Если Вы копите деньги, то можете потратить пару лет, а если берете кредит в банке, то можете сесть за руль уже через несколько дней.

- Беспроцентный кредит на деле часто оборачивается высокими процентными ставками, дорогой страховкой, небольшим сроком погашения (не более 2 лет), 50% первоначальным взносом. При таком кредитовании выбор моделей авто достаточно бедный.

- Экспресс-кредиты, кредиты без справок о доходах и первоначального взноса должны насторожить. Кредиты на самых выгодных для заемщика условиях выдаются с подтверждением доходов, приличным первым взносом и полной страховкой.

Когда стоит брать кредит?

Смело покупать авто в кредит можно в следующих случаях:

- Для бизнеса (например, такси). Автомобиль, который Вы используете, принесет Вам постоянный доход и окупит стоимость кредита.

- Резкое повышение цен. В такой ситуации гораздо выгоднее взять кредит и получить авто сейчас, чем бесконечно копить наличные.

- Решение транспортного вопроса. Это касается в первую очередь жителей пригорода, где общественный транспорт ходит нерегулярно или не ходит вообще (в ночное время).

- Приобретение уникального авто. Кредит можно брать, если случайно Вам попался автомобиль, который Вы очень долго искали: например, машина из лимитированной серии, которой нет в свободной продаже.

Оправдан кредит и в том случае, если:

- Ваш доход высок, но и тратите Вы много. Кредит планируете погасить за несколько месяцев.

- Вы располагаете значительной суммой (70% от суммы) и берете кредит на небольшой срок (год).

- У Вас есть сумма для покупки базовой комплектации авто. Небольшой кредит нужен для приобретения дополнительного комплекта опций.

Можно сделать следующий вывод: кредит выгоднее всего брать на непродолжительное время – это позволит избежать многотысячных переплат.

Когда кредит не нужен?

Стоит несколько раз подумать, прежде чем брать кредит, если:

- Вы располагаете единственным источником дохода;

- Платеж по кредиту равен 30% от ежемесячного дохода;

- Вы покупаете первый автомобиль. Расходы на обслуживание авто, ремонт и топливо нередко становятся сюрпризом для начинающих автолюбителей.

Чтобы взять кредит, у Вас должна быть постоянная работа и доход, позволяющий вносить обязательные платежи. Остается только выбрать авто и банк с подходящей программой. При оформлении документов внимательно изучайте каждый пункт, а лучше проконсультируйтесь насчет возможных рисков с проверенным юристом. Просчитайте итоговую стоимость кредита, ежемесячные платежи и потенциальные форс-мажорные ситуации. В этом случае кредит будет безопасным и не доставит Вам проблем.

Кредитный калькулятор КИА

Чем оформление кредита на машину в автосалоне отличается от займа в банке, и есть ли при этом выгода

Многие автомобилей сейчас при покупке покупаются с использованием заемных кредитных средств. Сейчас большинство салонов, где продаются машины, готовы оформить кредит на месте, прямо при его покупке без посещения офиса. Главное выбрать автомобиль у дилера и оставить немного времени на процедуру оформления кредита.

Ошибочно думать, что все так просто, как кажется на первый взгляд

Надо все внимательно изучить, ведь если поспешить, то можно очень сильно переплатить либо вообще не получить кредитные средства.

Первым делом, рассмотрим, как вообще приобретается автомобиль в салоне и что необходимо сделать и предоставить для этого.

Автокредит в салоне: плюсы и минусы

Кредит, оформленный в автосалоне- это стандартный займ, предоставляемый конкретной кредитной организацией под определенный процент, выданный для приобретения автомобиля. Соответственно, процентная ставка зависит от того, насколько банк будет уверен в возврате своих средств. Т.е. меньшая уверенность в заемщике повышает процентную ставку и наоборот.

Для заемщика ситуация обстоит следующая: чем проще взять кредит, тем больше окажется переплата.

У каждого кредитного продукта есть свои особенности: автокредит не является исключением.

Рассмотрим положительные стороны взятия кредита в автосалоне:

- удобство, поскольку заявка на кредит и его оформление происходит в автосалоне, а значит, нет необходимости посещать офис банка, а соответственно сокращается время до того момента, как можно будет уехать на своем автомобиле;

- из указанного выше пункта плавно вытекает такой плюс, как экономия времени; дополнительные скидки, бонусы и подарки, — различные субсидии, установка дополнительного оборудования за счет дилера;

- выгодные предложения по кредитованию – низкие ставки, но это не всегда актуально, поэтому необходимо все четко просчитать и оценить реальную переплату по кредиту.

В оформлении кредита в автосалоне, последний будет являться посредником между вами и банком, а соответственно он будет иметь хоть какую-то выгоду с этого.

Полезно знать: Эффективные способы быстрой продажи авто

Исходя из того, появляются отрицательные стороны взятия кредита в автосалоне:

- ограничение в выборе кредитных программ за счет минимального количества банков, сотрудничающих с дилером и готовых предложить кредит на определенный автомобиль, а соответственно варианты займа могут быть не такими выгодными;

- невозможность получить кредит в желаемом банке, в основном осознанными противоправными действиями салонов, но бывают и причины в невнимательности их сотрудников; дорогая страховка, размер которой прямо связан с указанными выше пунктами, но только уже в отношении не банков, а страховых организаций.

Неспецифичные подводные камни

И, конечно же, «подводные камни», куда же без них при оформлении автокредита в салоне, это не особенности таких займов, но его неотъемлемая часть:

- хитрости автодилеров при продаже автомобилей в частности это сокрытие полной стоимости автомобиля, за счет включения стоимости дополнительного оборудования;

- неафишируемые условия кредитования, что приводит к невыгодности его использования, но это может возникнуть при взятии любого кредита.

Основная гарантия того, что ваш кредит выгоден, это внимательное прочтение договора и ни при каких обстоятельствах его подписание без должного прочтения, поскольку некому потом будет предъявлять претензии.

Кредит от автосалона без банка: возможно ли?

В основном получается, что при анализе кредитных предложений автосалонов, банк никакие специальные условия не предлагает, а выдвигает их автосалон, ведь в большинстве случаев на сайтах и в информационных буклетах информация о кредитных организациях отсутствует. Это так на первый взгляд.

В действительности, кредитные организации подлежат специальному лицензированию для возможности выдачи кредитов и достаточно большого списка требований, предъявляемых к осуществлению ими своей деятельности.

Поэтому, даже если нет никакого явного вида присутствия банка, то его наименование может быть указано в самом внизу информации мелким шрифтом под звездочкой. Обычно это звучит так «Кредит предоставлен/ предоставляется АО «… банк» .

Ни при каких прочих равных условиях при употреблении кредитного продукта в автосалоне не может не указываться банк, который его предлагает на таких условиях. Запоминаем, что банк точно есть, но он может быть любым.

Некоторые особо крупные производители автомобилей открывают для себя кэптивные банки , которые и работают в салонах одноименных дилеров, но их финансовая деятельность между собой никак не связана, просто одно учреждение оказывает услуги для другого. Так принято, к примеру, на территории Российской Федерации.

Лизинг

Очень слабо распространен в Беларуси лизинг, представляющий собой такую форму кредитования, когда вы оформляете договор только с лизингодателем, предоставляющим, а позже передающим в вашу собственность автомобиль, при этом принимая от вас платеж с рассрочкой.

При этом третьи лица в сделке не участвуют. Но не будем останавливаться на данном варианте подробнее, позже как-нибудь затронем подробнее данную тему.

Автомобиль в рассрочку 0%

Многие автосалоны заманивают к себе клиентов кричащими записями о беспроцентной рассрочке. У нас сразу же складывается впечатление, что банк в сделке присутствовать не будет.

Но нужно понимать, что автосалон производителю заплатил уже за ваш автомобиль, а значит, ему надо восполнить свои финансовые возможности, а следовательно, ждать ему нет смысла.

Поэтому запоминаем, что рассрочка в 0 % это кредит, при получении которого скидку предоставляет автосалон в сумме переплаты по кредиту, отсюда и получается выгода.

Салоны не скрывают реальное значение беспроцентной рассрочки. Рассмотрим на конкретном примере.

Например, Автомобиль стоит тридцать тысяч, но вам продают его за 25, при этом вам все равно придется заплатить 30, поскольку разница пойдет в счет погашения кредита, вернее в его переплату.

Бывают случаи, когда дилер поднимает цену на автомобиль на большую сумму, чем предоставляется скидка, соответственно и дилер, и банк получат выгоду в определенном размере, а клиент соответственно переплачивает за машину. Условия предоставления займа при этом обычно довольно суровые первый взнос составляет как минимум 20%, а то и может достигнуть 50%; короткие сроки – в основном на срок не более 12 месяцев. Отсюда в отношении платежеспособности заемщика выдвигаются более жесткие требования.

Читайте также : Как происходит выкуп залоговых авто

Автокредит в автосалоне без первоначального взноса

Не многие дилеры готовы предложить кредит без внесения первоначального взноса, ведь внесение этой суммы хоть как-то подтверждает платежеспособность заемщика и его желание выкупить как можно скорее приобретенный автомобиль.

Поэтому банков, готовых оплатить полную стоимость автомобиля за его нового владельца, очень мало. Если вы и встретите такой банк, то однозначно, что его условия будут для вас невыгодны. В первую очередь, это скажется на процентной ставке, а также на обязательном оформлении договора страхования, а также оформления автомобиля в качестве залогового имущества кредитной организации.

Так, кредитная организация пытается хоть как-то минимизировать свои серьезные риски по невыплате вами денежных средств за автомобиль. Такие условия с дополнительным навязыванием услуг чаще распространяются и на займы, в которых первоначальный взнос составляет менее 15 % стоимости автомобиля.

Отсюда вытекает явная закономерность, что чем меньше составляет сумма первоначального взноса, тем больше будет выходить суммарная переплата за весь срок пользования кредитом.

Подержанные машины в кредит в автосалоне

Многие салоны стали практиковать продажу у себя не только новых автомобилей, но и автомобилей с пробегом, но их стоимость в некоторых случаев тоже достаточно высокая и обойтись без кредита достаточно сложно. В отношении подержанных автомобилей дилеры так же выдвигают некоторые специальные условия.

Главным фактором служит возраст такого автомобиля, который не должен превышать 5 лет, отсюда будет вытекать и максимально возможный срок, на который будет выдаваться кредит.

Важно понять, что предложения в отношении подержанных автомобилей будут менее выгодными, чем при покупке машины, недавно сошедшего с конвейера, в том числе и в отношении более выгодных процентных ставок, выдвигаемых государством и автопроизводителями, поскольку они рассчитаны именно на увеличение продаж новых автомобилей.

Получается, что приобрести в автосалоне подержанный автомобиль можно, но это будет не так выгодно, как если бы вы брали новую машину.

Важно учесть, что при выборе очень старого автомобиля банк может отказать в выдаче кредита на его покупку. Но не смотря на стоимость автомобиля, важно достаточно подробно оценить его состояние, чтобы в дальнейшем получать от езды на нем только одно удовольствие.

Стоит быть особо осторожным при покупке подержанного автомобиля у неофициальных дилеров, поскольку они могут провернуть свои незаконные дела.

Условия автокредита в автосалоне

Как мы выяснили выше, даже взяв кредит в автосалоне, мы берем его именно у банка. Поэтому все основные требования в отношении займа и заемщика, выдвигаются именно этим финансовым учреждением. Исходя из этого, вам могут предложить несколько вариантов схем кредита, в том числе и от нескольких банков. А значит, условия могут отличаться как незначительно, так и достаточно сильно.

Какие документы нужны для того, чтобы взять автокредит в автосалоне

Каждая кредитная программа требует определенный список необходимых для оформления документов, но в целом список выглядит следующим образом:

обязательные документы:

- заявление на кредит, который в основном дополнен анкетой клиента и паспорт;

- документ о регистрации по месту пребывания,при наличии временной регистрации;

- документ, удостоверяющий личность, помимо паспорта:

- загранпаспорт, военный билет, водительское удостоверение и т. д.;

- документы о финансовом состоянии и данных с места работы: справка с места работы или справка, заполненная по форме банка, заверенная копия трудовой книжки и выписа из нее, справка от работодателя, копия трудового договора и т. д.;

- согласие супруги/супруга на передачу автомобиля в залог (при оформлении залогового договора), поскольку эта машина будет являться собственностью супругов.

Более точный перечень документов следует узнать в автосалоне у кредитного менеджера.

Как видно из перечисленного списка выше, то документов нужно много, но тут начинает работать принцип: чем их больше, тем выгоднее для вас в отношении переплаты

Как правильно взять автокредит в салоне

Первым делом, необходимо рассмотреть несколько кредитных программ, предлагаемых несколькими банками и на основе их анализа, выбрать наиболее выгодную. Легче всего найти «подводный камень» в дополнительных страховках, штрафах и комиссия за разные действия клиента, нарушающие договор.

Обязательно необходимо уточнить у кредитного менеджера о вероятности досрочного закрытия кредита. Важно просчитать различные варианты кредитных программ, разница которых будет заключаться в изменении суммы платежа.

Полная стоимость автокредита с учетом всех процентов, комиссий и страховок в обязательном порядке прописывается в договоре. По сути, при оформлении кредита, всю работу за вас делает кредитный менеждер, но при этом каждый его шаг следует тщательно проверять.

Самым важным, является доскональное изучение каждого слова в договоре кредитования, и затем последующее его подписание, при отсутствии спорных моментов.

Выгодно ли брать автокредит в автосалоне

Никто на этот вопрос не сможет дать однозначный ответ, ведь у каждого заемщика определення жизненная ситуация, да и условия кредитования у каждого кредитного учреждения индивидуальная. Поэтому первым делом следует изучить все плюсы и минусы взятия кредита в определенном банке, а затем его оформление.

Заемщику следует при помощи кредитного консультанта просмотреть все возможные варианты взятия кредита и подбора того, где переплата будет меньше, а соответственно наиболее выгодного из них. Некоторые дилеры в действительности предлагают очень выгодные условия и скидки при оформлении автокредита, но следует убедиться в этом не только на словах, но и в документальном варианте.

Отзывы об автокредитах в автосалонах

Основная часть отзывов в интернете о взятии автокредита в салонах отрицательные, в основном негативное отношение возникает не к кредитному продукту конкретного банка, а именно к кредитному менеджеру или к сотруднику дилерского центра. А значит, имеет место человеческий фактор, т.е. наименование банка, его месторасположение и другие факторы в меньшей степени влияют на негатив со стороны потребителя.

Самый главный подвох заключается в изменении реальной стоимости машины по документам в виду некоторых изменяемых условий займа.

Еще некоторые потребители вызывают свое негодование в невозможности оформления желаемой суммы кредита, несмотря на положительную кредитную историю и отсутствия нареканий в отношении предоставленных заемщиком документов.

Но бывают ситуации, когда сотрудник банка просто не формирует заявку на кредит или же посылает не весь список требуемых документов, которые фактически представлены заемщиком в полном объеме. Чтобы не попасть в такую ситуацию, следует изучить отзывы потребителей в отношении организаций, с которыми планируется заключение кредитного договора.

И не забывайте, что перед тем, как подписать договор, следует все тщательно изучить и не отвлекаться на посторонние предметы.

Подведём итоги

- кредит, приобретенный в автосалоне в реальности является такимже финансовым продуктом, что и взятый в офисе банка;

- кредит предоставляется банковским учреждением, а покупается автомобиль у автосалона;

- условия даже в одном и том же бамнке могут отличаться, поэтому следует обратить внимание на переплату;

- основным приоритетом оформления кредита в автосалоне – вероятность получения индивидуальных выгодных условий;

- основной отрицательный момент кроется в ограниченном выборе кредитных учреждений и программ;

- есть вероятность попасться на удочку дилеров, помимо «подводных камней», которые могут таиться в кредитном договоре.

Прочитав данную статью, вы знаете все основные тонкости в оформлении автокредита в автосалоне и в офисе банка. Самое главное, чтобы все условия данного кредита были вам понятны и выгодны, а понять так это или нет, можно при самостоятельном анализе предложений банков.

Понравилась статья?

Расскажи друзьям

Читайте также

Кожаный салон: роскошь или комфорт?

Автомобиль уже давно перестал считаться просто средством передвижения. Для многих автомобиль – прежде всего, признак статуса и успеха его владельца, а для некоторых – «второй дом». В обоих случаях каждый водитель хочет ощущать себя в авто комфортно. Автопроизводители учитывают это пожелание автолюбителей и уделяют внутренней отделке салона повышенное внимание, в первую очередь, удобству посадки и функциональности сидений.

Подробнее…

Вся правда об электродвигателе Tesla и его преимущества

04 декабря 2018

3334

Так ли идеален электродвигатель Tesla?

Благодаря эффективной конструкции и простому управлению, электродвигатели успели приобрести широкую популярность среди автолюбителей и составить здоровую конкуренцию остальным транспортным средствам, оснащенным обычными типами двигателей. У моделей с электродвигателем показатели надежности и продолжительность срока эксплуатации на порядок выше по сравнению с газовыми версиями. Более подробно остановимся на основных характеристиках электродвигателя «Тесла» и постараемся разобраться, в чем же их особенность.

Подробнее…

Машина перевертыш как определить

14 февраля 2018

2642

По статистике более 50% выставленных на продажу автомобилей побывали в ДТП и имеют повреждения различной степени. Такие автомобили в народе называют «перевертыш», т.е. тот который перевернулся.

Подробнее…

Как решить проблему заклинивания замка зажигания

07 августа 2019

706

Что делать, если замок зажигания заклинило

На протяжении полного срока эксплуатации машины автолюбителю, как правило, приходится встречаться с большим количеством различных неисправностей. Зачастую их просто исправить и они не доставляют больших проблем. Но бывает, происходят такие неисправности, которые ставят автомобилиста в тупик. К примеру, не достаётся и не проворачивается ключ в замке зажигания. Неисправность не очень весомая, но может внести нежелательные изменения в ваши планы на день. С этой бедой вполне можно справиться самим одним из надежных методов.

Подробнее…

Стоит ли включать кондиционер зимой

Включение кондиционера в зимний период – все «за» и «против»

Система кондиционирования в автомобиле – важное условие комфортной поездки особенно в жаркий летний день. С приходом зимы некоторые водители перестают включать прибор в целях предосторожности. В данной статье постараемся разобраться в целесообразности такого подхода и выясним, каким образом режим работы кондиционера может повлиять на работоспособность бортового механизма в целом.

Подробнее…

Разная компрессия в цилиндрах. Что предпринять

Причины разной компрессии в цилиндрах

Приходит время, когда практически каждый водитель задумывается о необходимости технической диагностики своего автомобиля. И проверка компрессии в цилиндрах является наиболее легким способом такой проверки.

Подробнее…

Подбираем аккумулятор по марке авто

01 октября 2019

412

Как правильно подобрать аккумулятор, зная марку автомобиля

Одной из главных проблем любого водителя становится смена старого автомобильного аккумулятора и выбор нового. Установлено, что в среднем обычный вариант АКБ может работать от трех до шесть лет. Конечно, могут быть исключения. Чтобы продлить срок служения батареи, необходимо изначально выбрать правильный аккумулятор.

Подробнее…

A НАЧАЛО БИЗНЕСА

Блок 1

1 РАБОТА ДЛЯ ЖИТЬ ИЛИ НА РАБОТУ?

1. Перед тем, как начать. С каким из этих утверждений вы согласны?

1) Работа — это самое главное в жизни.

2) Работа — это просто способ заработать деньги, чтобы делать то, что вам нравится.

2. Чтение. Прочтите, что три человека говорят о своей работе.Заполните таблицу заметками о хороших и плохих сторонах работы Анны, Тони и Эрики.

| хорошие вещи | плохие вещи | |

| Анна | ||

| Тони | ||

| Эрика |

3. Словарь. Сопоставьте выделенные слова в кавычках с определениями (1-8).

1) люди, с которыми вы работаете ______________________________

2) количество часов в неделю, которое вы тратите на свою работу

___________________________________________________

3) деньги, которые вы получаете каждый месяц за проделанную вами работу

___________________________________________________

4) то, что вы делаете, обычно с другими людьми, вне работы

___________________________________________________

5) время, которое у вас есть для еды в середине рабочего дня

___________________________________________________

6) время, которое вы проводите на работе после обычного рабочего времени

___________________________________________________

7) система, в которой вы можете выбрать, когда начинать и заканчивать работу

________________________________________________

8) обычный порядок и то, как вы регулярно делаете дела

________________________________________________

4.Завершите предложений (1–6) прилагательным из коробки.

| скучно ■ занято ■ сложно ■ творчески ■ интересно ■ напряженно |

1) Если у нас слишком много работы и мало времени, это может быть вполне ___________________________________________________

2) В своей работе я много использую свое воображение и идеи, поэтому работа

___________________________________________________

3) Я делаю одно и то же каждый день — моя работа __________________

4) На работе так много дел, что я всегда ______________

5) Иногда моя работа _______________, но мне было бы скучно, если бы это было слишком легко.

6) Моя работа очень __________________, потому что я всегда узнаю что-то новое.

5. Говорящий. Работать в парах. Какую из заданий в Упражнении 2 вы бы хотели иметь больше всего? Что бы вы хотели иметь меньше всего? Расскажите своему партнеру, почему.

6. Слушаем 1. Люди говорят о своей работе. Что им нравится в своей работе?

7. Письменность. Подумайте о работе, которую вы хотели бы или не хотели бы иметь.Напишите об этом краткий текст, используя текст из упражнения 2 в качестве модели.

Реальный

Возьмите интервью у кого-нибудь, кого вы знаете об их работе, например родственник или друг семьи. Спросите их, что им нравится и не нравится в их работе. Узнайте, живут ли они, чтобы работать, или работают, чтобы жить. Приготовьтесь рассказать о них классу на английском языке.

B МОТИВАЦИЯ В РАБОТЕ

1.Прежде чем ты начнешь.

а) Работайте в парах. Составьте список вещей, которые важны при выборе работы, например: зарабатывать много денег, работая в большой компании, помогая другим людям. У тебя есть одна минута.

б) Почему люди выбирают эту работу?

a учитель b банкир c врач d инженер

2. Чтение. Прочтите цитаты двух людей, рассказывающих о своей работе.Какой из них мотивирован:

1) помогать другим людям? __ __

2) много денег зарабатываешь? ____

Мари, бухгалтер

Я работаю в финансовом отделе крупной компании. Есть много преимуществ. Например, если компания получает прибыль, все сотрудники получают бонус. Также есть доля прибыли, но это только для менеджеров. У меня есть служебный автомобиль, и я также довольно много езжу за границу — всегда бизнес-классом и, конечно, по расходам.Также мы получаем пенсию и частное медицинское страхование. Компания оплачивает обучение своих сотрудников на курсах повышения квалификации. И мы получаем бесплатное членство в местном спортзале. Есть и награды: это тяжелая работа, но я получаю от нее огромное удовлетворение. Люди узнают это, если вы хорошо выполняете свою работу, поэтому есть хорошие перспективы для продвижения по службе.

Том, физиотерапевт

Я работаю в службе здравоохранения. Есть много

награды: главная — удовлетворенность работой.Я испытываю настоящее чувство достижения, когда кто-то говорит «спасибо». Вы знаете, что делаете стоящую работу. Если вы много работаете, есть возможности для продвижения по службе. Мне нравится ответственность за изменение жизни людей. Есть некоторые преимущества. У нас нет бонусов и прочего, но есть очень хорошая пенсия. Служба здравоохранения оплачивает нам прохождение учебных курсов, а людям с детьми помогают в оплате ухода за детьми. Если я навещаю пациентов на дому, я получаю командировочные, но это не очень много.

3. Посмотрите на этот список вещей, которые мотивируют людей, и отметьте те вещи

Упоминание Мари и Тома.

Мари Том Мари Том

пенсия □ □

обучение □ □

доля в прибыли □ □

расходы □ □

служебный вагон □ □

бонус □ □

Путешествие бизнес-классом □ □

командировочные □ □

частное медицинское страхование □ □

Субсидируемый уход за детьми □ □

удовлетворенность работой □ □

акция □ □

ответственность □ □

абонемент в тренажерный зал □ □

делать что-то стоящее □ □

4.Какие пунктов в списке в упражнении 3 составляют пособия (дополнительные вещи, которые вы получаете от своего работодателя)? Какие из них награды (вещи, которые заставляют вас чувствовать себя хорошо в работе)?

5. Говорящий. Выберите пять наград или преимуществ из списка в упражнении 3. Пронумеруйте их в порядке важности для вас. Объясните свой заказ другому студенту.

6. Письмо. Выберите одну из этих вакансий или другую, о которой вы знаете:

■ бортпроводник ■ архитектор ■ стоматолог

■ администратор гостиницы ■ продавец ■ медсестра

1 Составьте список наград и преимуществ работы.

2 Представьте, что это ваша работа. Напишите короткий текст, описывающий награды и преимущества. Используйте текст из упражнения 2, чтобы помочь вам.

Реальный

Возьмите интервью у двух людей, которых вы знаете об их работе. Узнайте о преимуществах и вознаграждениях, которые они получают от своей работы. Расскажи классу.

Блок 2

2 A РАБОТА В ОРГАНИЗАЦИИ

1. Перед тем, как начать. Подумайте о людях, которые работают в вашем университете, например преподаватели, администраторы. Что они отвечают за ? Кто они ответственны перед ?

2. Чтение. Прочтите текст о некоторых членах съемочной группы. Заполните схему.

Это довольно типичная съемочная площадка. На этой съемочной площадке главный режиссер Джон. Он как управляющий директор компании. Он отвечает за то, чтобы фильм был снят вовремя и в рамках бюджета.Продюсер действительно отвечает за бизнес. В нормальной компании он был бы председателем. Нашего продюсера зовут Сэм, и он отвечает перед студией. Они акционеры — люди, вкладывающие деньги в фильм. В создании фильма задействовано много людей. Оператора камеры зовут Стив. Он снимает все и несет ответственность перед Джоном. Звукозаписывающая — Эмма, она работает в тесном сотрудничестве со Стивом. Ее работа — записывать все, что говорят актеры. Тогда есть Тони, электрик.Он присматривает за оборудованием. Мартин, хватка, организует все практические вещи и решает любые проблемы.

Наконец-то я. Меня зовут Пэт, я помощник режиссера. Я помогаю Джону, режиссеру. Я отвечаю за остальную команду, включая Тони и Мартина. Моя работа — убедиться, что все находятся в нужном месте в нужное время и знают, что делать.

3. Словарь. Посмотрите на эти фразы из текста.Используйте словарь, чтобы проверить слова, которых вы не знаете. Затем напишите их на своем языке.

Описание ответственности: Моя / ее работа состоит в том, чтобы … ________________

… отвечает за … ________________

… несет ответственность за … ________________

… отвечает за … _____________________

Говорить, что кто-то делает: … присматривает за … __________________

… имеет дело с … ___________________

… организует … ___________________

… тесно сотрудничает с ____________

4. Завершите предложений (1–8) фразой из упражнения 3. Используйте каждую фразу только один раз.

1) Режиссер говорит актерам, что им делать, и ______________ любые проблемы.

2) Мартин __________ практические вещи, такие как поиск подходящего реквизита.

3) Я оператор-оператор. _____________ записывать все на пленку.

4) Режиссер ___________________ все на съемочной площадке.

5) Электрик _______________ камеры, освещение и записывающее оборудование.

6) Эмма ___________________ записывает, что говорят люди.

7) Продюсер ___________________ студия.

8) Пэт ____________________ директор, Джон.

5.Заполните 1–5 словами из первого абзаца.

1) ________________ отвечает за компанию.

2) _____________ — это деньги, которые вы можете потратить на определенный проект.

3) ________________ отвечает за управление компанией.

4) ___________ — вкладывать деньги в бизнес.

5) _______________ вкладывают деньги в компанию.

6.Говорящий . Работать в парах. Нарисуйте органиграмму известной вам организации, например ваш университет или колледж. Объясни это.

Реальный

Поговорите с кем-нибудь, кто работает в компании или организации. Спросите их, как это организовано. Узнайте о работе и обязанностях некоторых людей. Нарисуйте органиграмму компании и объясните ее классу.

2 B ЧАСТИ КОМПАНИИ

1. Перед тем, как начать. Посмотрите фото. Какие подразделения компании они представляют?

2. Чтение. Кто-то проводит для посетителя экскурсию по компании. Прочтите о девяти отделах и сопоставьте картинки с четырьмя абзацами. Затем подчеркните наименования всех отделов.

Хорошо, давайте начнем с исследований и разработок, или R&D. Этот отдел отвечает за обдумывание идей для новых продуктов и поиск способов улучшения существующих продуктов… □

Этот отдел обслуживает наше компьютерное оборудование. Они решают любые проблемы. Это информационные технологии, или IT … □

Закупка позволяет нам покупать все необходимое для производства нашей продукции. Они разговаривают с нашими поставщиками и пытаются получить лучшую цену … □

Это основная территория завода, производственный цех. Здесь мы производим нашу продукцию. Это самая большая часть компании … □

Здесь, в финансовом (и бухгалтерском) отделе, они проверяют, сколько зарабатывает компания, и решают, сколько потратить.Они также оплачивают счета и зарплату сотрудников … □

Этот отдел заботится о людях, которые здесь работают. Отдел кадров отвечает за набор новых сотрудников, организацию обучения и помощь в решении любых проблем … □

Продажи и маркетинг очень важны. Маркетологи придумывают идеи для продажи нашей продукции. Продавцы выходят и продают нашу продукцию нашим клиентам … □

Служба поддержки клиентов обрабатывает заказы клиентов.Он организует транспортировку, проверяет, получили ли клиенты свои заказы и рассматривает жалобы … □

Наконец, за транспортировку нашей продукции отвечает дистрибьютор. Они получают заказы от службы поддержки клиентов и планируют, как и когда транспортировать продукты, чтобы клиенты получали их в нужное время … □

3. Словарь. Сопоставьте названия отделов (1–12) с фразами (a-l), чтобы составить краткое описание каждого отдела.

| 1) | Продажи и маркетинг | а | транспортирует продукцию. |

| 2) | Информационные технологии | б | выплачивает зарплату. |

| 3) | Служба поддержки клиентов | с | продает продукцию. |

| 4) | Человеческие ресурсы | д | производит продукцию. |

| 5) | Закупка | e | заботится о компьютерах. |

| 6) | Производство | f | придумывает идеи для новых продуктов. |

| 7) | НИОКР | г | набирает новых сотрудников. |

| 8) | Финансы | ч | обрабатывает заказы от клиентов. |

| 9) | Распределение | я | закупает запчасти у поставщиков. |

| 10) | Связи с общественностью | Дж | проверяет стандарт готовой продукции |

| 11) | Контроль качества | к | проверяет договоры |

| 12) | Юридический | л | переговоры с прессой |

4.В каком отделе из примера 3 выше обычно работают эти люди?

1) бухгалтеры 4) представители (представители)

2) лаборанты 5) менеджер по обучению

3) юристы 6) механизаторы

5. Говорящий. Работайте в парах, чтобы проверить друг друга. По очереди задавайте вопросы о различных отделах.

Какой отдел выплачивает зарплату?

6. Прослушивание 2. PMP — компания, производящая бронированные двери и ворота. Вы услышите, как некоторые сотрудники PMP рассказывают о своей работе.

1) Что они делают?

а ___________ в ___________ д ___________

б ___________ г ___________ ф ___________

2) Как вы думаете, в каких отделах они работают?

7. Прослушивание 3. Вы услышите презентацию о структуре компании PMP.Внимательно слушайте и заполните организационную схему ниже.

8. Прослушивание 3. Прослушайте презентацию еще раз и сопоставьте 1-5 — a-e , чтобы сформировать предложения.

1) Лора ответственна

2) Ответственный доктор Карл Купер

3) Семь человек

4) Продажи и маркетинг являются частью

5) Главный совет подчиняется

а) акционеры.

b) Коммерческого отдела.

в) производства.

d) для коммерческого отдела.

e) на главной плате

.

9. Завершите этих предложений, используя слово из коробки.

Into for of to for in

1) Д-р Карл Купер руководит ______ Производственным отделом.

2) Работает 395 человек ________ ПМП.

3) Коммерческий отдел отвечает за ______ рекламу и продвижение.

4) Рынок разделен ______ на три региона.

5) Руководитель бухгалтерии сообщает ______ Джейн Фиггис.

6) Майк Сондерс работает ______ в отделе кадров.

10. Посмотрите на эту схему компании и скажите, какие отделы описаны ниже.

1) На втором этаже рядом с Юридическим отделом. ____________

2) Это за приемной._____________________________________

3) Это ниже продаж и маркетинга. _____________________________

4) Он находится на первом этаже в задней части здания. ______________

5) Он находится в середине первого этажа. ___________________________

6) Между фитнес-центром и кафетерием. ________________

11. Прослушивание 4. Сотрудник отдела по связям с общественностью знакомит посетителей с компанией.

1) Послушайте и скажите, где они.

2) Послушайте еще раз и заполните пробелы в приведенных ниже отрывках.

Посетитель 1 Простите 1 ___________________ здесь?

Посетитель 1 2 _______________________ в данный момент?

Сотрудник 3 ________________. Мы ищем людей для работы в отделе по работе с клиентами.

Посетитель 1 4 ______________ ответственный ________________?

Сотрудник www.kazoo.com. Легко запомнить, 5 _________?

Посетитель 1 Представители проводят большую часть времени, посещая клиентов, 6 ________?

7 _____________ иди сюда?

Посетитель 2 8 _________________ Британский?

Сотрудник 9 _________________. На самом деле он немец.

Посетитель 1 Но это британская компания, 10 _________________?

12. Говорящий. Представьте, что вы работаете в отделе кадров производственной компании. Поговорите с новыми сотрудниками.

Решите, что делает компания, например велосипеды, компьютеры.

Подготовьте выступление для новых сотрудников. Объясните, чем занимается каждый отдел. Не пишите каждое слово — просто делайте заметки.

Выступите перед другими студентами.

Реальный

Используйте Интернет, чтобы узнать о крупной компании, или посетите завод в вашем родном городе.Узнайте, что делает компания, какие у нее есть отделы и как они называются.

Блок 3

НАЧАЛО БИЗНЕСА

1. Перед тем, как начать. Сколько у вас свободного времени вне университета? Как вы их тратите? Хотели бы вы тратить часть своего свободного времени на заработки?

2. Чтение. Эта статья дает советы тем, кто хочет открыть собственное дело. Совместите вопросы (a-f) с абзацами (1–6).

a) Сколько будет стоить мой бизнес? ____

б) Как мне начать? ____

в) Где я возьму деньги? ____

г) Могу ли я получить прибыль? ____

д) Сколько денег я заработаю? ____

f) Сколько мне нужно брать? ____

Что общего у Хуана из Испании и Джессики из США? Они оба подростки, ведущие успешный бизнес.Хуан, 16 лет, занимается садоводством с 75 клиентами и тремя сотрудниками. Компания Джессики убирает новые дома. Она начала это делать, когда ей было 14. Если вы хотите начать бизнес, важно хорошее планирование. Вот несколько советов.

1 Будьте организованы. Решите, каковы ваши навыки. Узнайте, есть ли в вашем районе рынок сбыта для них, например спросите у соседей, что им нужно. Присмотр за детьми, подготовка к экзаменам или занятиям спортом, а также обучение работе с компьютером — все это возможности.

2 Решите, сколько денег вам нужно, чтобы начать свой бизнес.Подумайте, как получить капитал. Вы можете использовать свои деньги или попросить кредит в банке. Если вы получаете ссуду, убедитесь, что вы можете позволить себе выплатить проценты.

3 Подсчитайте свои затраты. Во-первых, определите свои постоянные расходы, например, арендную плату за офис или проценты по ссуде. Затем добавьте переменные затраты, например, на оборудование или налог (если вы их платите).

4 Определите, сколько будет взиматься ваша услуга. Узнайте, сколько взимают другие люди, и используйте это, чтобы установить свои собственные цены.

5 Ваш доход — это сумма денег, которую вы получаете от продажи своих услуг. Это нужно очень тщательно рассчитать. Ваш доход — это количество отработанных часов, умноженное на (x) цену за час.

6 Ваш бизнес будет приносить прибыль, если ваш доход за год превышает ваши затраты. Если ваши затраты превышают доход, вы понесете убытки. Тщательно определите количество часов, которое вам нужно для работы.

3.Словарь. Сравните слова жирным шрифтом в тексте с определениями (1-7). Напишите их на своем языке.

1) сумма денег, необходимая для открытия бизнеса __________________

2) деньги, полученные от продажи товара или услуги ____________

3) ваш доход, если ваш доход превышает ваши затраты _____________

4) ваш доход, если ваш доход меньше ваших затрат ______________

5) сумма денег, которую кто-то, т.е.грамм. банк, ссужает вам __________

6) деньги, которые вы платите за вещи и услуги для ведения бизнеса __________

7) сумма, которую вы платите за заем денег, например из банка ____________

4. Говорящий. Работать в парах. Взгляните на эту сводку отчетов о прибылях и убытках двух компаний за следующий год. Для каждой компании рассчитайте:

1) Прибыль до налогообложения (= выручка за вычетом затрат)

2) Прибыль после налогообложения (= прибыль до налогообложения минус налог).

Какая компания будет прибыльнее?

| Компания А | Компания Б (а) | |

| Выручка | 17 575 | 18 850 |

| Затраты | 14 940 | 16 625 |

| Прибыль до налогообложения | ||

| Налог | ||

| Прибыль после налогообложения |

5.Работайте парами или небольшими группами. Вы решили начать малый бизнес, чтобы подрабатывать вне университета. Обсудить эти вопросы.

Какую услугу вы собираетесь продавать?

Сколько капитала вам нужно, чтобы начать?

Каковы ваши постоянные и переменные затраты?

По какой цене?

Сколько часов работы покроют ваши расходы?

Какую прибыль вы получите?

6.Напишите отчет о прибылях и убытках, чтобы продемонстрировать свой план. В этом вам поможет таблица в упражнении 4. Представьте свой план классу.

Реальный

Поговорите с кем-нибудь, у кого есть свой бизнес. Узнайте, как они это начали. Было это легко или сложно? Их компания прибыльна?

3 B НАЧАЛО БИЗНЕСА (Прослушивание 5 )

Создание бизнеса — это риск.Двадцать процентов новых предприятий терпят крах в течение двенадцати месяцев; пятьдесят процентов выходят из бизнеса через три года. Это может быть из-за некачественных услуг или товаров или одной из этих распространенных ошибок:

Неадекватное исследование рынка

| В центре внимания: префиксы НАД- и НАД- |

| Что касается префиксов, сверх- обычно означает слишком много, а занижение означает слишком мало. Он переплатил нам. (Он заставил нас заплатить слишком много.) Компании часто завышают показатели продаж.(Компании думают, что цифры продаж будут больше, чем они есть на самом деле). В случае прилагательных после них может стоять дефис, например чрезмерно амбициозный. |

слабый контроль над поставщиками и клиентами

чрезмерно амбициозный и чрезмерно оптимистичный

плохое управление запасами и активами

недостаточное знание соперников

нанимают не тех людей

Глоссарий

открыть бизнес начать бизнес.

риск возможность того, что что-то плохое может случиться в будущем, рискованно прил.

сбой (о бизнесе) невозможно продолжить, синхрон уйти из бизнеса,

качество хорошее или плохое состояние или характер чего-то по сравнению с аналогичными вещами.

товаров (пи . ) вещи, которые предназначены для продажи.

неадекватно недостаточно: недостаточно хорошо, опп. адекватный.

маркетинговое исследование — исследование того, что люди хотят покупать и почему.

поставщик Компания, которая предоставляет что-либо для другой компании, поставка v.

содержит все, что компания продает в любой конкретный момент.

актив: Ценная вещь, которой владеет физическое или юридическое лицо (например, фабрика).

конкурирует с человеком или компанией, которые конкурируют с другим, синим конкурентом.

нанять sb дать кому работу (работодатель — sb, который это делает; работник — sb, который работает на работодателя), syn take sb на inf.

1. Обведите в этом списке вещей, которыми вы можете владеть или продавать.

КонкурентбизнесработникактивмаркетприбытиеТоварпоставщиккачество запасов

2. Закончите предложения. Значение должно быть таким же, как в предложениях слева.

► Этот бизнес рискованный .

1) Когда она начала свой бизнес?

2) Почему бизнес рухнул?

3) Мы являемся основной компанией, которая их поставляет.

4) Их продукция не очень хороша.

5) Вы все еще нанимаете его?

6) Когда вы ее наняли?

Этот бизнес связан с ___ риском _____

Когда она установила ___________?

Почему они вышли ________?

Мы их основные ___________.

Их продукты плохие _____.

Ты все еще его ___________?

Когда вы взяли __________?

3.Какие ошибки совершают предприятия? Завершите предложения словами из коробки.

| конкурентов оптимистичные оценки исследовательских активов наняли поставщиков |

► Компания не имеет эффективного контроля над своими клиентами или ____ поставщиков _ ___

1) Компания не ведет адекватный рынок _______________

2) Компания плохо управляет своими акциями и _____________

3) Компания не очень хорошо знает свое _ ________

4) Компания _______________ не те люди.

5) Компания превышает -____________, и она превышает -_____________ того, чего она может достичь.

3 C РОСТ (прослушивание 6 )

Первые годы могут быть тяжелыми, но если компания сможет пережить этот трудный период, она может превратиться в успешный бизнес:

Число клиентов увеличивается на, и компания завоевывает долю рынка

оборот увеличивается — компания выходит на уровень

бренд развивает репутацию

| Рынок — это объем купли-продажи определенного вида товаров, т.е.грамм. Существует большой рынок этих компьютеров. Это также относится к области или группе людей, которые что-то покупают, например европейский рынок, подростковый рынок. Лидером рынка является компания с наибольшей долей рынка. |

Компания нуждается в большем капитале и может продавать акции населению для получения финансирования

в конечном итоге этот рост может привести к тому, что компания будет поглощена более

В центре внимания: РЫНОК

Глоссарий

рост процесс увеличения размера или количества, рост v .

борьба период действий для достижения чего-то трудного, SYN усилия , борьба v.

выжить продолжать существовать в сложной ситуации, выжить n .

получить sth получить sth. ОПП проигрывает ул.

долей разделенных частей.

безубыточность без прибыли или убытка

торговая марка название, под которым продается один или несколько товаров, e.грамм. «Ника».

репутация мнение людей о чём-то (хорошее или плохое).

акций (usu pl) единиц равной стоимости, на которые делится компания и которые затем продаются для получения денег (покупатели затем владеют частью компании).

приобретение компании приобретение другой компании поглощение n.

1.Завершите предложения. Значение должно быть таким же, как в предложениях слева.

► Будут ли они расти дальше?

1) Они возьмут на себя это?

2) Люди говорят, что компания очень хорошая.

3) Они не получат ни прибыли, ни убытка.

4) Это самая большая компания на рынке.

5) Вы беспокоитесь, что они могут не выжить?

6) Они выжили, но это было сложно.

Будет ли продолжение __ рост __?

Будет ли ___________?

Компания имеет очень хороший

_______________________.

Они будут _______________.

Это рынок ____________.

Вы беспокоитесь о своих

_______________________?

Они выжили, но это было

а _______________________.

2. Закончите предложения.

► Это была борьба, но я думаю, что бизнес выживет ___ ___.

1) Сейчас у компании _____________ 10% рынка.

2) Я купил 1000 _______________ в этой компании. Сейчас они стоят более 10 000 фунтов стерлингов.

3) Люди продолжают покупать одно и то же _____________ хлопьев для завтрака, потому что это знакомо.

4) В безалкогольных напитках _______ было значительно _________: за два года рост составил 25 процентов.

5) Я думаю, что компания может быть закрыта _________ к концу года.

6) Это был хороший год: мы _______________ еще 5 процентов рынка.

Блок 4

МЕЖДУНАРОДНАЯ ТОРГОВЛЯ

1. Перед тем, как начать.Подумайте о вещах, которые есть у вас дома или в университете, например холодильник, телевизор, компьютер. Как называются компании, которые их сделали?

2. Чтение. Прочтите текст и исправьте утверждения.

1) Британские компании не продают за границу. □

2) Транснациональные компании продают одни и те же товары на разных рынках. □

3) Усиление конкуренции хорошо для производителей и плохо для потребителей. □

4) Изменения обменного курса не важны в международной торговле.□

Международная торговля — это когда компании из одной страны продают свои товары или услуги в других странах. Например, Великобритания производит автомобили, оборудование, нефть и химикаты, которые экспортирует на зарубежные рынки. Другой британский экспорт включает такие услуги, как банковское дело и путешествия. Они зарабатывают иностранную валюту для Великобритании. Импорт в Великобританию включает автомобили, продукты питания и электротовары.

Многие компании открывают дочерние компании за границей либо для производства, либо для сбыта, либо для того и другого.Эти компании называются транснациональными корпорациями — например, Shell, Ford и Sony. Большинство транснациональных компаний «думают глобально, а действуют локально». Это означает, что они стараются понять и удовлетворить потребности каждого рынка, на котором они продают.

Международная торговля означает, что больше компаний конкурируют друг с другом за продажу своей продукции. Это означает более низкие цены, что хорошо для клиентов, поскольку они платят меньше и имеют больший выбор. Однако производители получают меньше прибыли.Многонациональные компании часто ищут способы снизить свои затраты, например, производя свою продукцию в странах, где рабочая сила стоит дешевле.

Изменения обменного курса могут сделать компанию более или менее конкурентоспособной. Обменный курс — это количество одной валюты, необходимое для покупки другой валюты. Например, в 2002 году за один британский фунт можно было купить около 200 японских иен, поэтому обменный курс был 1: 200. Если обменный курс падает, экспорт становится дешевле, поэтому компании становятся более конкурентоспособными.Если обменный курс растет, экспорт становится дороже, поэтому компании становятся менее конкурентоспособными.

3. Словарь. Сравните слова и фразы в тексте, выделенные жирным шрифтом, с определениями (1-8). Затем напишите слова и фразы на своем языке.

1) сколько компания платит своим работникам _________________________

2) вид денег, используемых в другой стране или на другом рынке ____________

3) стоимость одной валюты по сравнению с другой _________________

4) более мелкие компании, входящие в состав более крупной компании _____________

5) компании, работающие более чем в одной стране _______________

6) вещи, произведенные в вашей стране и продаваемые в других странах _______

7) места за границей, где можно продавать свою продукцию ________________

8) вещи, произведенные в других странах и продаваемые в вашей стране _______

4.Посмотрите на карту слов, чтобы найти глагол конкурировать. Составьте аналогичные карты слов для этих слов: производят, используют, работают . Используйте словарь, чтобы помочь вам.

5. Говорящий. Работать в парах. Вы работаете в многонациональной компании. Вы ищете новый зарубежный рынок для производства и продажи своей продукции. Посмотрите эту информацию о двух возможных международных рынках. Обсудите, какой рынок кажется лучше: А или Б.

| Рынок А | Рынок B | |

| Конкуренция со стороны других экспортеров | высокий | средний |

| Курсы валют | конюшня | рост |

| Затраты на оплату труда | $$$ | $ |

| Личные доходы населения | $$$$$ | $$ |

Реальный

Используйте газеты, журнальные статьи или Интернет, чтобы узнать о международной компании, которая вас интересует.Узнайте, что он производит, каковы его основные рынки и где находятся его дочерние компании. Подготовьте короткую беседу.

: 2016-11-02; : 2739 | |

:

:

:

© 2015-2020 lektsii.org — —

АВТОБУСЫ АНГЛИЙСКИЙ: Руководство № 3 — Мероприятие 1

1.1.2 Откройте книгу Market Leader на странице 67 и разработайте упражнения от A до C для с описанием людей . A Соответствие утверждения (1-10) к прилагательным (a-j) Oни Они есть 1. подобно проводить время с другими людьми (з) а) амбициозный 2. Хотеть чтобы достичь вершины в своей карьере (г) б) творческий 3. Есть много новых идей (б) в) трудолюбивый 4. Делать что они обещают делать (к) г) мотивировать 5. Находятся обычно спокойный (ж) д) полезный 6. Проводить много времени делает хорошую работу (в) е) пунктуальность 7. подобно быть вовремя (е) ж) расслабиться 8. Поощрять другие люди должны хорошо работать (i) з) общительные 9. Находятся хорошо умеет отмечать работу (д) я) практично 10. Любит делать что-то для других (а) к) надежен B Используйте прилагательные из упражнения. Завершите это отчет о людских ресурсах Она необычайно общительна . На встречи никогда не опаздывает — она очень общительная. всегда пунктуальна она очень практика , она всегда соблюдает сроки.Она в офисе в 8:00 каждый день и обычно остается поздно. Значит она очень трудолюбивая .Ее босс говорит, что это очень , мотивируя других на . У ее коллег много уважение к ее работе и отношению. Она также очень творческий человек с множеством хороших идей на будущее. компании C Посмотрите еще раз на упражнение A. Что, по вашему мнению, три самых важных для а) начальника; б) коллеги по команде? Обсуди свой ответы с партнером Я считаю, что трудолюбивый босс важен Мне нравится работать с амбициозными людьми.Они дают мне энергию · В работник является самым важным для развития компании · а хороший мотиватор, поэтому нужен начальник для удовлетворения потребностей руководителя и его коллег · А босс любит быть пунктуальным сотрудником, чтобы выполнить обязательства и выполнить задачу · быть творческие, чтобы они могли помочь своим коллегам с хорошими идеями · быть практиковался, чтобы показать коллегам перспективу · быть полезен для реализации деятельности — хороший инструмент для коллег 1.1.3 Теперь откройте книгу Market Leader на стр. 75 и разработайте упражнения от A до E по рекламе и рынкам . A CD2.9 Послушайте и повторите эти числа 6 300 шесть тысяч триста 75 807 Семьдесят пять тысяч восемьсот семь 823 120 восемьсот двадцать три тысячи сто двадцать 1,255,500 один миллион двести пятьдесят пять тысяч пятьсот 10,5% десять целых пять десятых процента B CD2.10 Слушайте часть распродажи презентация и подчеркните правильное число в каждом предложении 1. В прошлом году компания занимала долю рынка 10,3 / 103 процента 2. В прошлом году для запуска Sparkle Lite рекламный бюджет увеличен на 30/ 13 % 3. В прошлом году компания продала более 850 000 /815 000 единицы блеска 4. Новая рекламная кампания обошлась в 90 000 евро / 90 243 900 000 евро. 5. Компания хочет увеличить свою долю рынка до 11.5 /11,9% 6. В следующем году компания хочет продать 210 000/ 2 100 000 единицы блеска C Сопоставьте начало предложений (1-5) с их концовки (a-e)1. Coca-Cola — продукт массового потребления; it (c) a) маленький, но часто Рынок прибыльной