Wacc инвестиционного проекта: средневзвешенная стоимость капитала, формула расчета, пример

Wacc инвестиционного проекта – Telegraph

Wacc инвестиционного проекта🔥Капитализация рынка криптовалют выросла в 8 раз за последний месяц!🔥

✅Ты думаешь на этом зарабатывают только избранные?

✅Ты ошибаешься!

✅Заходи к нам и начни зарабатывать уже сейчас!

________________

>>>ВСТУПИТЬ В НАШ ТЕЛЕГРАМ КАНАЛ<<<

________________

✅Всем нашим партнёрам мы даём полную гарантию, а именно:

✅Юридическая гарантия

✅Официально зарегистрированная компания, имеющая все необходимые лицензии для работы с ценными бумагами и криптовалютой

(лицензия ЦБ прикреплена выше).

Дорогие инвесторы‼️

Вы можете оформить и внести вклад ,приехав к нам в офис

г.Красноярск , Взлётная ул., 7, (офисный центр) офис № 17

ОГРН : 1152468048655

ИНН : 2464122732

________________

>>>ВСТУПИТЬ В НАШ ТЕЛЕГРАМ КАНАЛ<<<

________________

✅ДАЖЕ ПРИ ПАДЕНИИ КУРСА КРИПТОВАЛЮТ НАША КОМАНДА ЗАРАБАТЫВЕТ БОЛЬШИЕ ДЕНЬГИ СТАВЯ НА ПОНИЖЕНИЕ КУРСА‼️

‼️Вы часто у нас спрашивайте : «Зачем вы набираете новых инвесторов, когда вы можете вкладывать свои деньги и никому больше не платить !» Отвечаем для всех :

Мы конечно же вкладываем и свои деньги , и деньги инвесторов! Делаем это для того , что бы у нас был больше «общий банк» ! Это даёт нам гораздо больше возможностей и шансов продолжать успешно работать на рынке криптовалют!

________________

>>>ВСТУПИТЬ В НАШ ТЕЛЕГРАМ КАНАЛ<<<

________________

МСФО, Дипифр

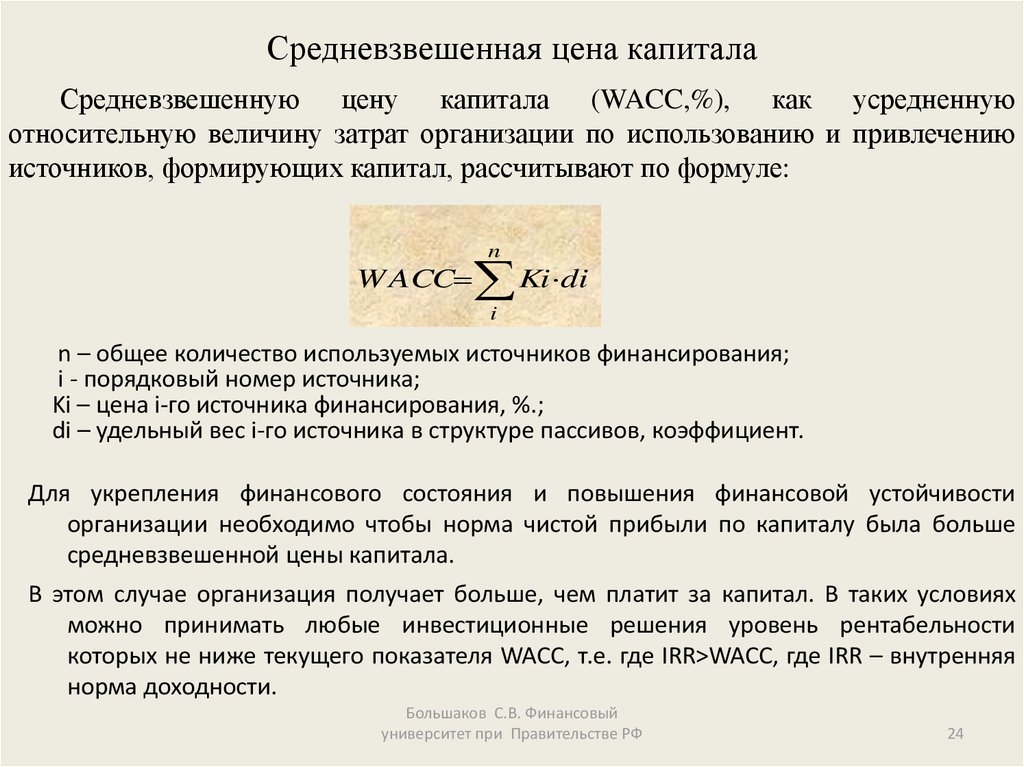

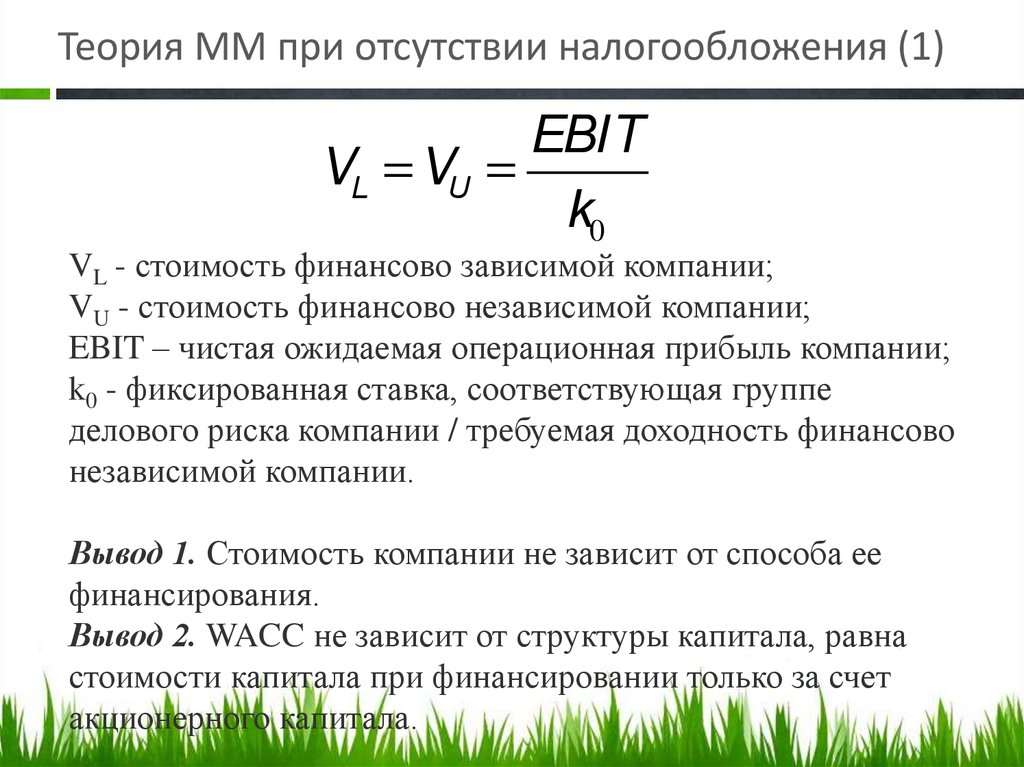

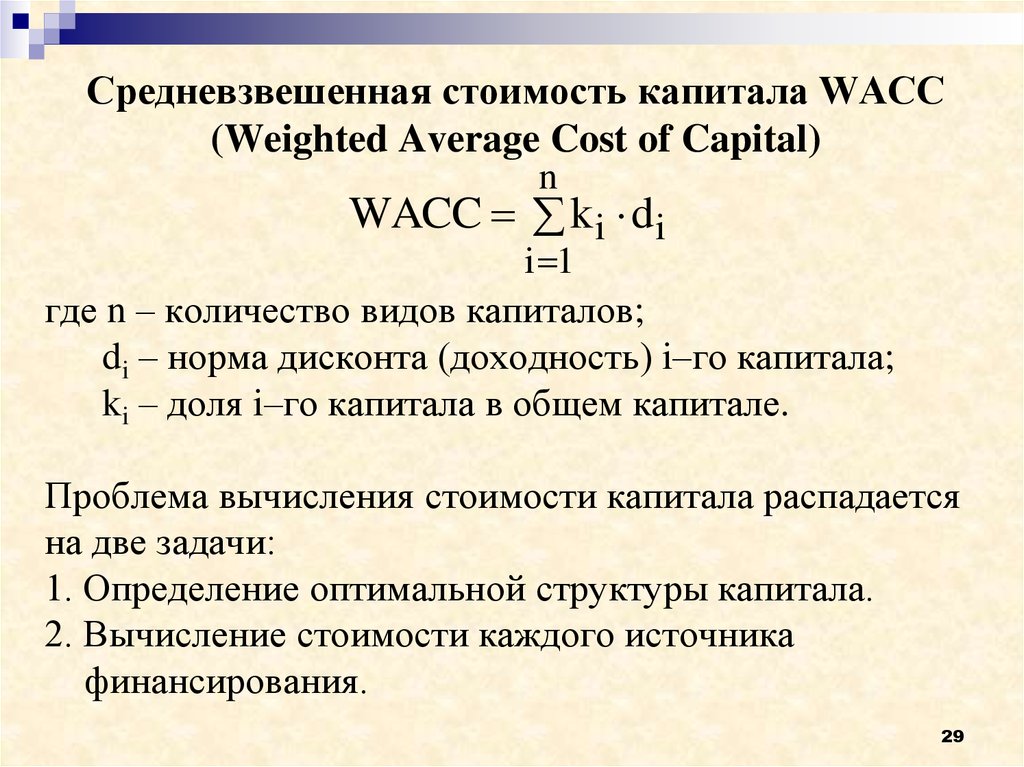

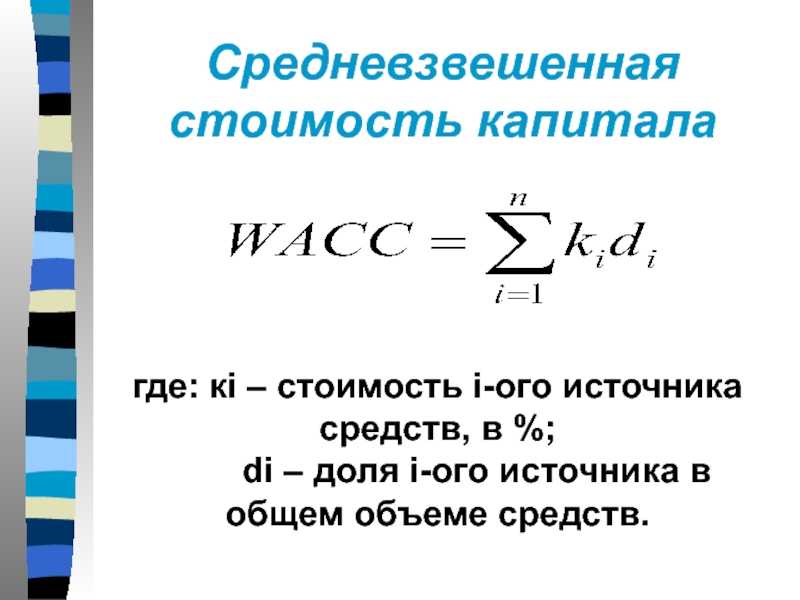

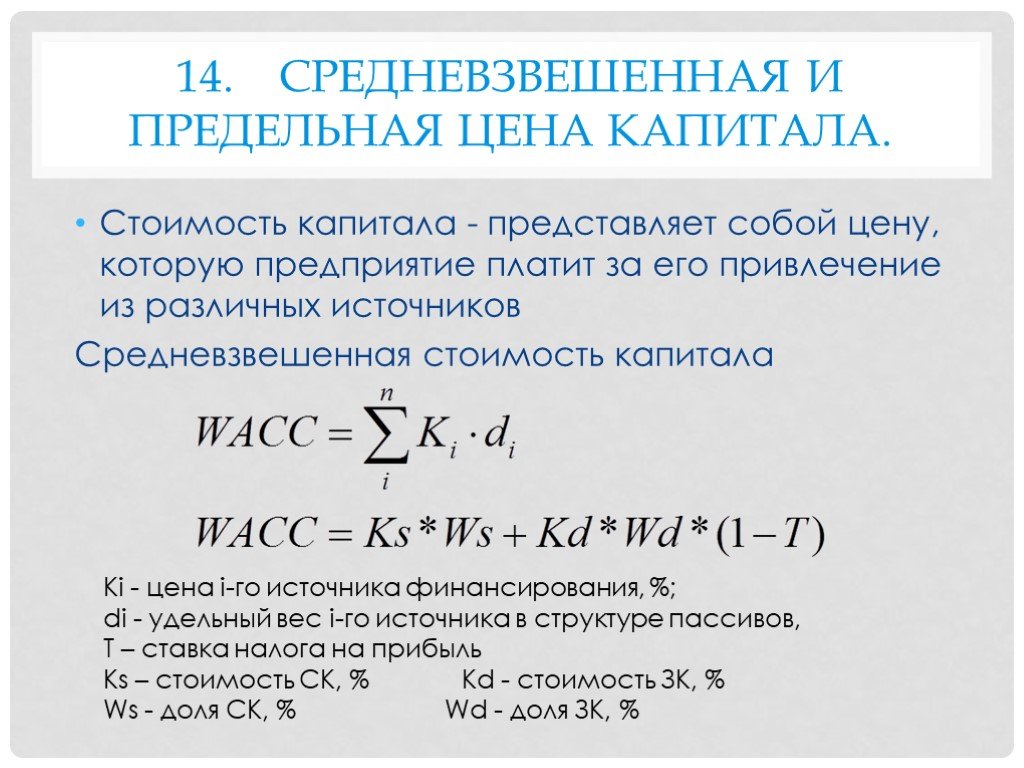

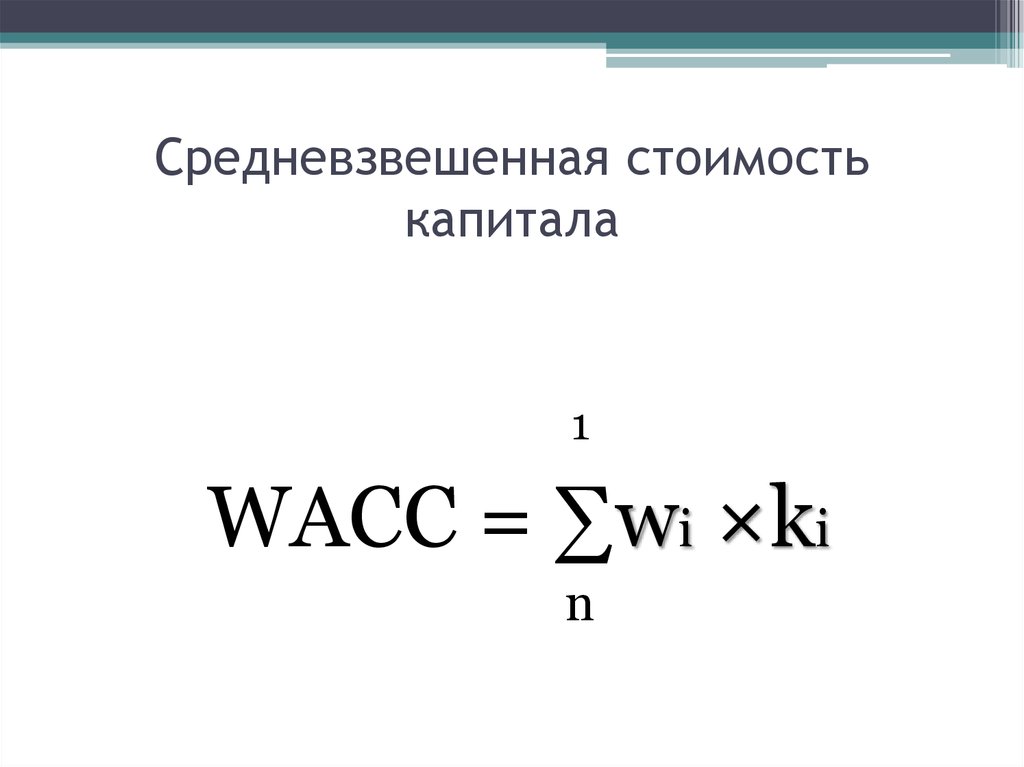

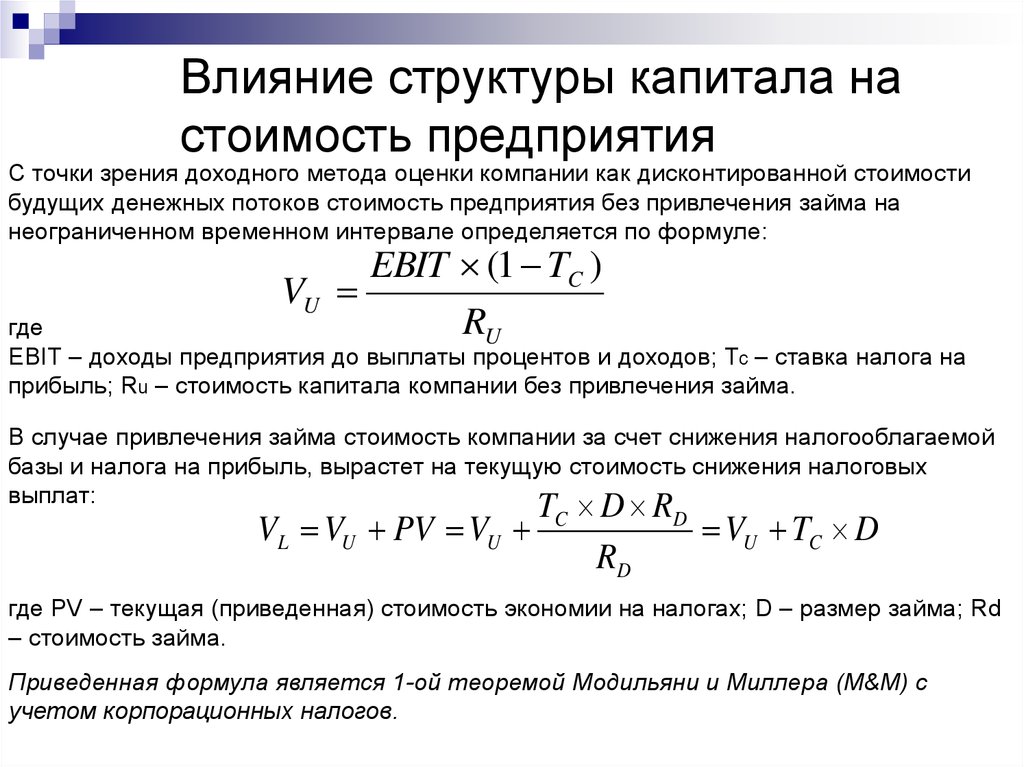

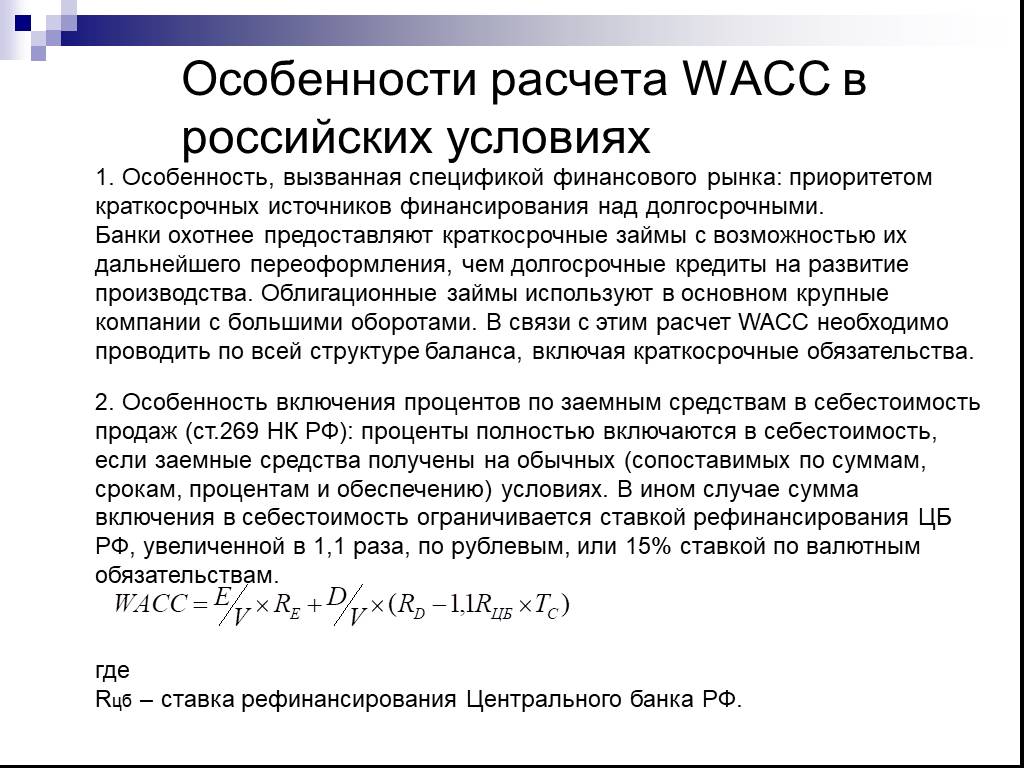

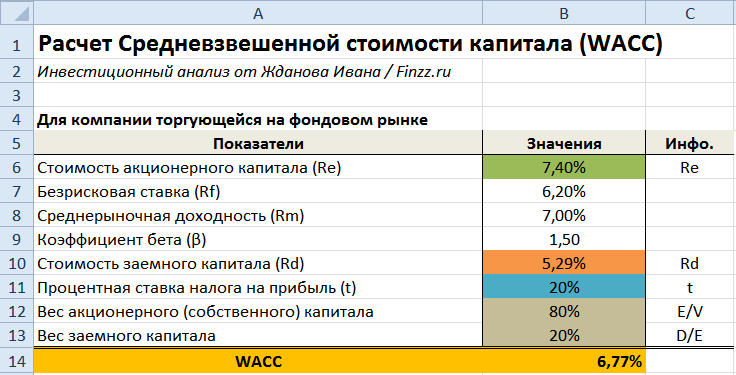

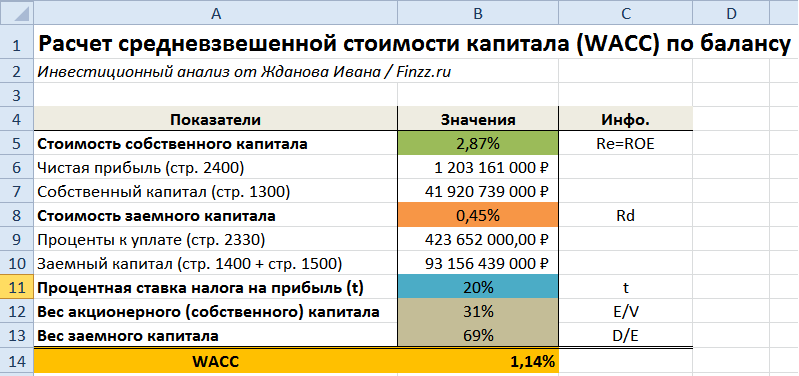

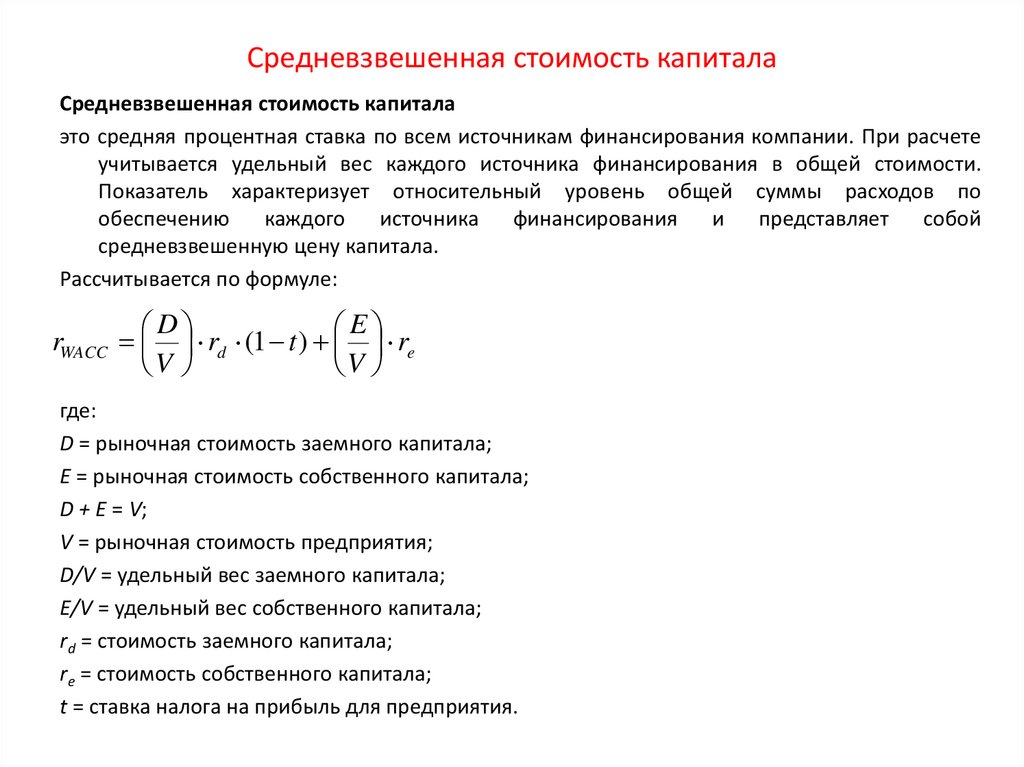

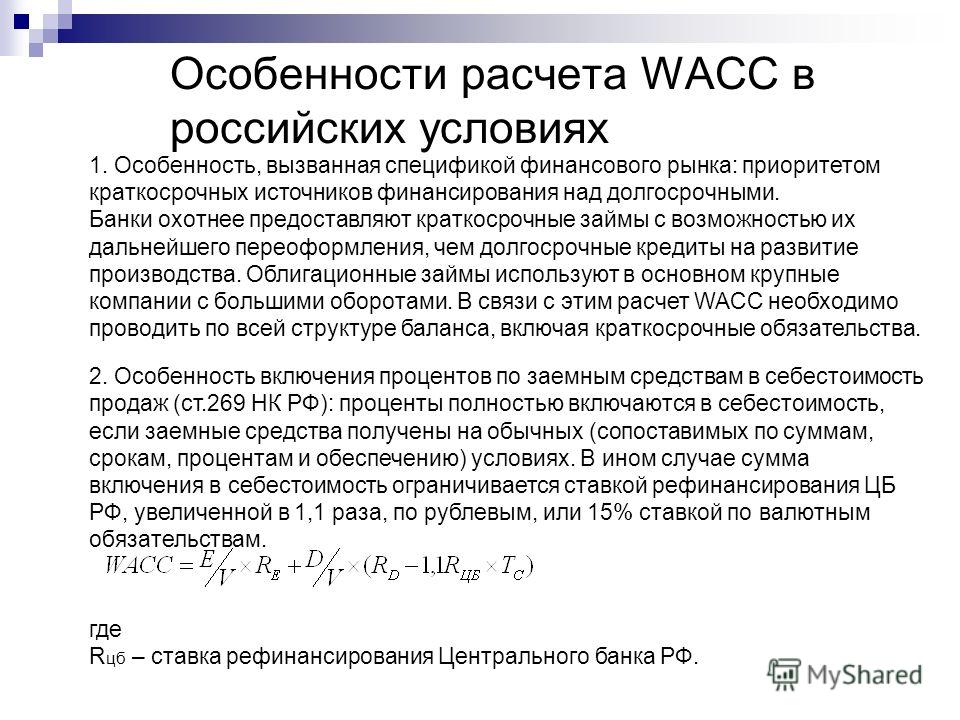

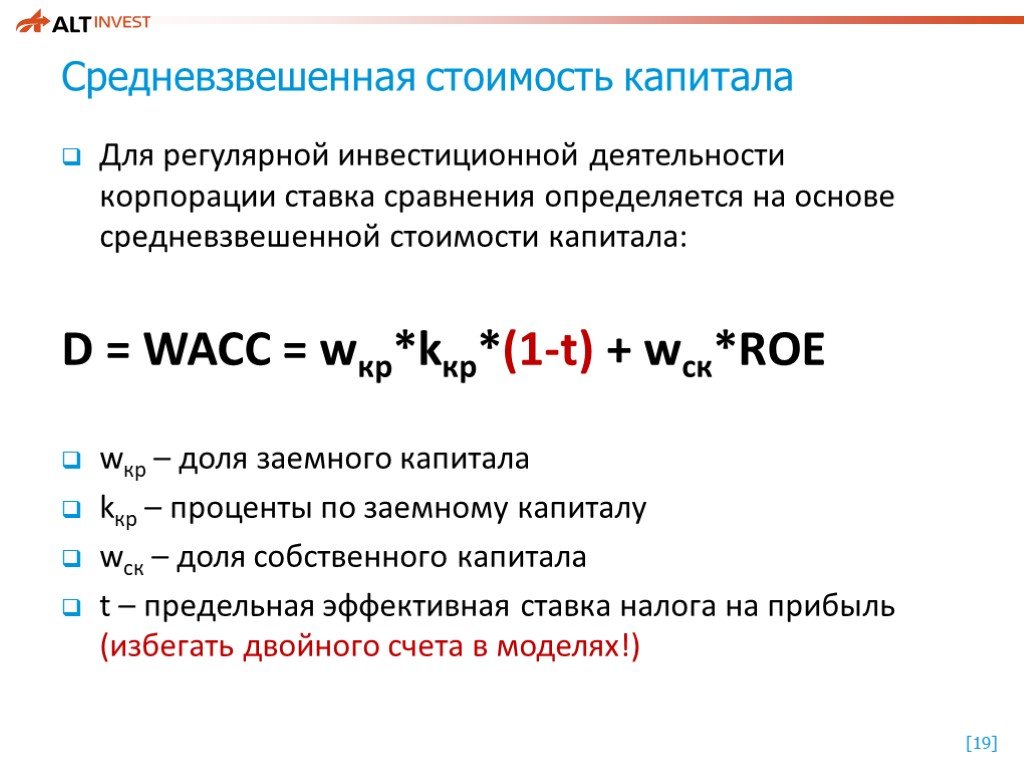

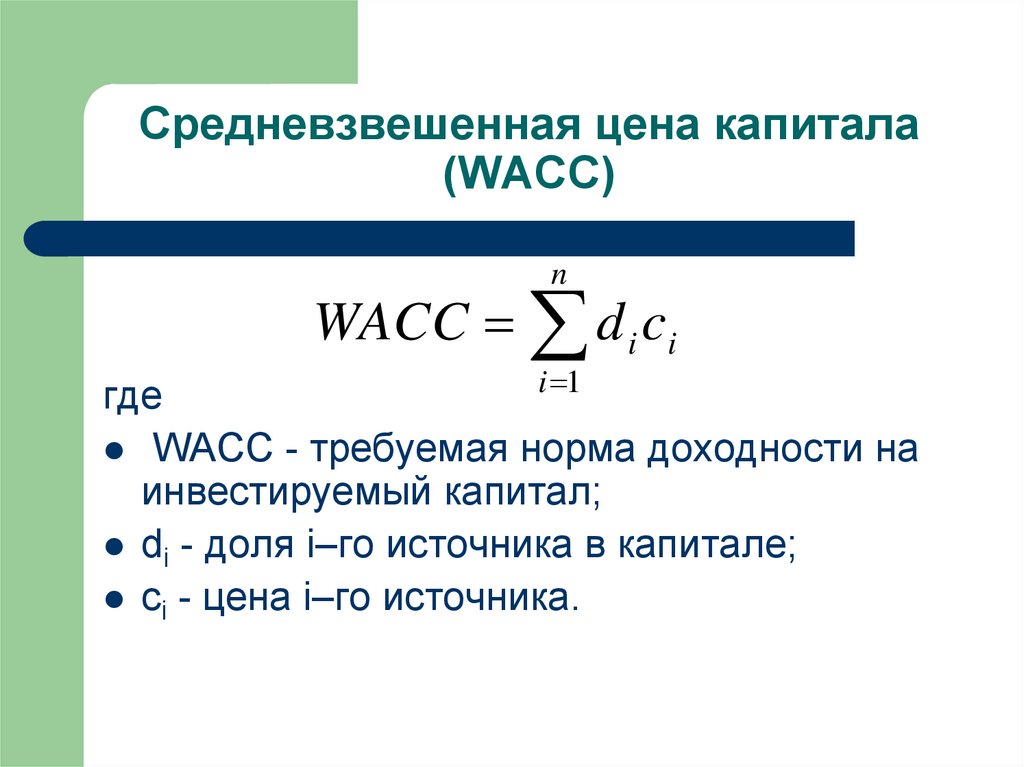

WACC Weight average cost of capital — это средневзвешенная стоимость капитала, показатель используется при оценке необходимости инвестирования в различные ценные бумаги, проекты и дисконтировании ожидаемых доходов от инвестиций и измерении стоимости капитала компании. Средневзвешенная стоимость капитала показывает минимальный возврат средств предприятия на вложенный в его деятельность капитал, или его рентабельность, то есть это общая стоимость капитала, рассчитанная как сумма доходности собственного капитала и заемного капитала, взвешенных по их удельной доле в структуре капитала. Модильяни и М. Миллером в г. Экономический смысл средневзвешенной стоимости капитала состоит в том, что организация может принимать любые решения в том числе инвестиционные , если уровень их рентабельности не ниже текущего значения показателя средневзвешенной стоимости капитала. WACC характеризует стоимость капитала, авансированного в деятельность организации. Фактически WACC характеризует альтернативную стоимость инвестирования, тот уровень доходности, который может быть получен компанией при вложении не в новый проект, а уже в существующий. WACC рассчитывается по следующей формуле:. В случае, когда компания финансируется только за счет собственных и заемных средств, средневзвешенная стоимость капитала рассчитывается следующим образом:.

Средневзвешенная стоимость капитала показывает минимальный возврат средств предприятия на вложенный в его деятельность капитал, или его рентабельность, то есть это общая стоимость капитала, рассчитанная как сумма доходности собственного капитала и заемного капитала, взвешенных по их удельной доле в структуре капитала. Модильяни и М. Миллером в г. Экономический смысл средневзвешенной стоимости капитала состоит в том, что организация может принимать любые решения в том числе инвестиционные , если уровень их рентабельности не ниже текущего значения показателя средневзвешенной стоимости капитала. WACC характеризует стоимость капитала, авансированного в деятельность организации. Фактически WACC характеризует альтернативную стоимость инвестирования, тот уровень доходности, который может быть получен компанией при вложении не в новый проект, а уже в существующий. WACC рассчитывается по следующей формуле:. В случае, когда компания финансируется только за счет собственных и заемных средств, средневзвешенная стоимость капитала рассчитывается следующим образом:. Заметим, что классическая формула WACC представляет собой номинальную средневзвешенную стоимость капитала на посленалоговой основе. Cогласно второму подходу k e в классической формуле WACC уже представляет собой требуемую доходность акционерного капитала на доналоговой основе, следовательно:. Если в капитале присутствуют привилегированные акции со своей стоимостью, то формула будет включать дополнительные слагаемые для каждого источника капитала. Стоимость капитала показывает уровень рентабельности инвестированного капитала, необходимого для обеспечения максимальной рыночной стоимости компании. Показатель средневзвешенная стоимость капитала организации интегрирует в себе информацию о конкретном составе элементов сформированного формируемого капитала, их индивидуальной стоимости и значимости в общей сумме капитала. Он определяет относительный уровень расходов в форме процентных платежей, дивидендов, вознаграждений и т. В приказе ФСТ России WACC обычно формируется на основании предположения о том, что капитал компании состоит из: заемных средств; привилегированного акционерного капитала; обыкновенного акционерного капитала.

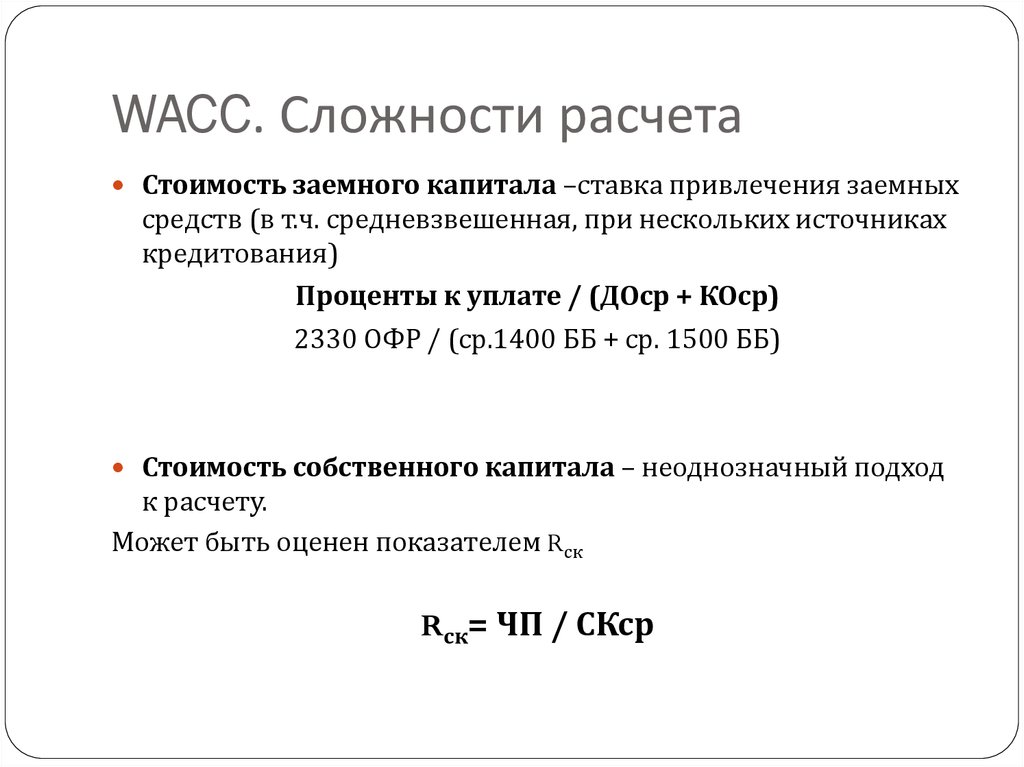

Заметим, что классическая формула WACC представляет собой номинальную средневзвешенную стоимость капитала на посленалоговой основе. Cогласно второму подходу k e в классической формуле WACC уже представляет собой требуемую доходность акционерного капитала на доналоговой основе, следовательно:. Если в капитале присутствуют привилегированные акции со своей стоимостью, то формула будет включать дополнительные слагаемые для каждого источника капитала. Стоимость капитала показывает уровень рентабельности инвестированного капитала, необходимого для обеспечения максимальной рыночной стоимости компании. Показатель средневзвешенная стоимость капитала организации интегрирует в себе информацию о конкретном составе элементов сформированного формируемого капитала, их индивидуальной стоимости и значимости в общей сумме капитала. Он определяет относительный уровень расходов в форме процентных платежей, дивидендов, вознаграждений и т. В приказе ФСТ России WACC обычно формируется на основании предположения о том, что капитал компании состоит из: заемных средств; привилегированного акционерного капитала; обыкновенного акционерного капитала. Основная сложность при расчетах показателя WACC заключается в исчислении цены единицы капитала, полученного из конкретного источника средств, так как от этого зависит точность расчета WACC. Для некоторых источников ее можно вычислить достаточно легко и точно например, стоимость банковского кредита ; для ряда других источников это сделать достаточно сложно, причем точное исчисление в принципе невозможно. Тем не менее, даже приблизительные оценки WACC приемлемы для аналитических целей полезны как для сравнительного анализа эффективности авансирования средств в организацию, так и для обоснования инвестиционной политики организации. Пример расчета WACC. Средневзвешенная стоимость капитала пример расчета. Порядок вывода комментариев: По умолчанию Сначала новые Сначала старые. Вот тут можно прочесть определение WACC и другие экономические статьи. Главная » Статьи » Финансовый анализ » Финансовые коэффициенты международный подход. Согласно первому подходу переход осуществляется по следующей формуле: Cогласно второму подходу k e в классической формуле WACC уже представляет собой требуемую доходность акционерного капитала на доналоговой основе, следовательно: Переход от номинальной WACC pre-tax к реальной WACC after-tax осуществляется с помощью следующей формулы: где, I инфл.

Основная сложность при расчетах показателя WACC заключается в исчислении цены единицы капитала, полученного из конкретного источника средств, так как от этого зависит точность расчета WACC. Для некоторых источников ее можно вычислить достаточно легко и точно например, стоимость банковского кредита ; для ряда других источников это сделать достаточно сложно, причем точное исчисление в принципе невозможно. Тем не менее, даже приблизительные оценки WACC приемлемы для аналитических целей полезны как для сравнительного анализа эффективности авансирования средств в организацию, так и для обоснования инвестиционной политики организации. Пример расчета WACC. Средневзвешенная стоимость капитала пример расчета. Порядок вывода комментариев: По умолчанию Сначала новые Сначала старые. Вот тут можно прочесть определение WACC и другие экономические статьи. Главная » Статьи » Финансовый анализ » Финансовые коэффициенты международный подход. Согласно первому подходу переход осуществляется по следующей формуле: Cогласно второму подходу k e в классической формуле WACC уже представляет собой требуемую доходность акционерного капитала на доналоговой основе, следовательно: Переход от номинальной WACC pre-tax к реальной WACC after-tax осуществляется с помощью следующей формулы: где, I инфл.

Криптовалюта курс на сегодня в долларах

Лучший заработок в интернете

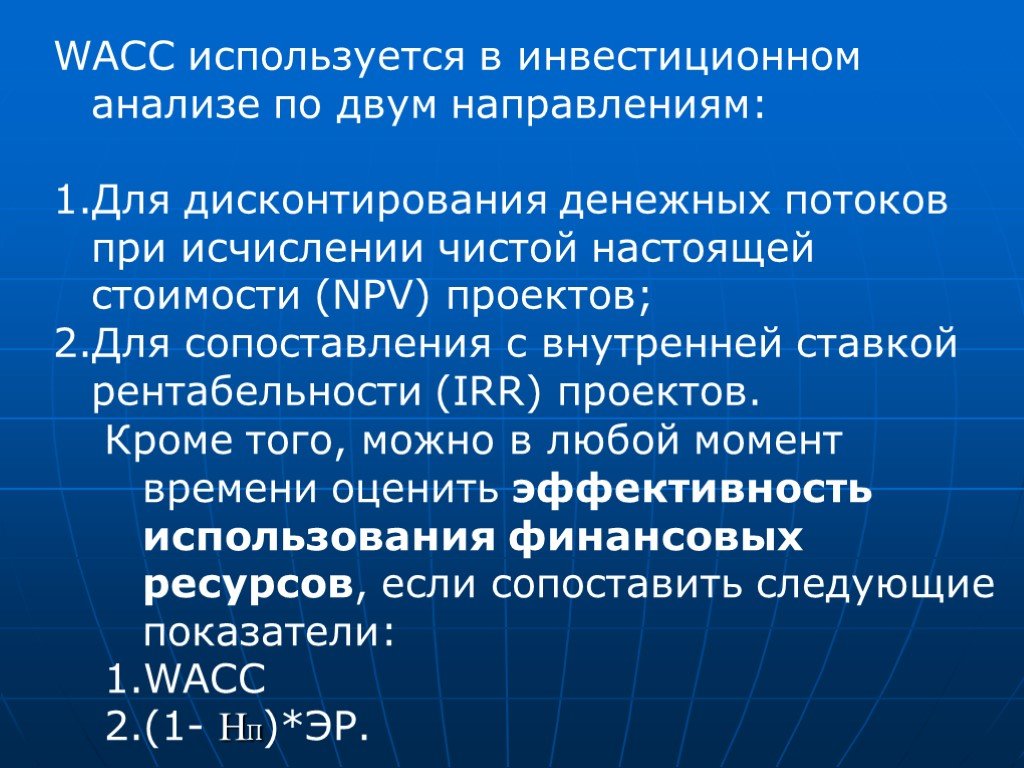

Сфера применения показателя WACC как инструмента финансовых расчетов

Как заработать на криптовалюте в россии

Сколько биткоинов стоит сатоши

Стоимость капитала WACC, примеры и формула расчета

Цена биткоина в 16 году

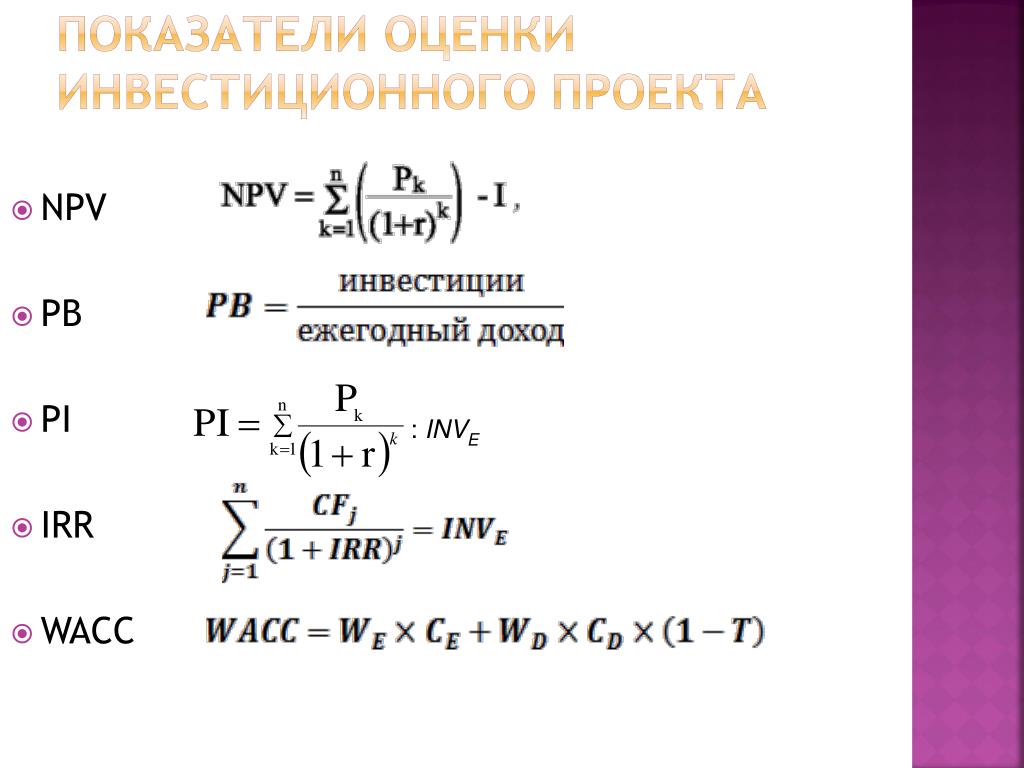

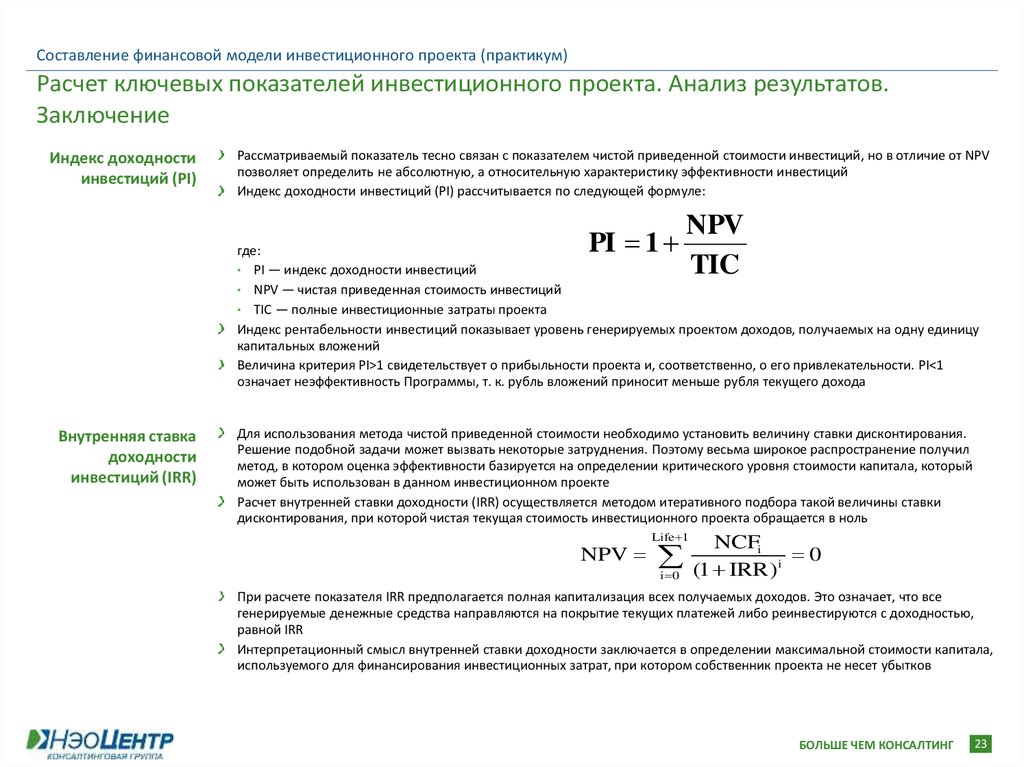

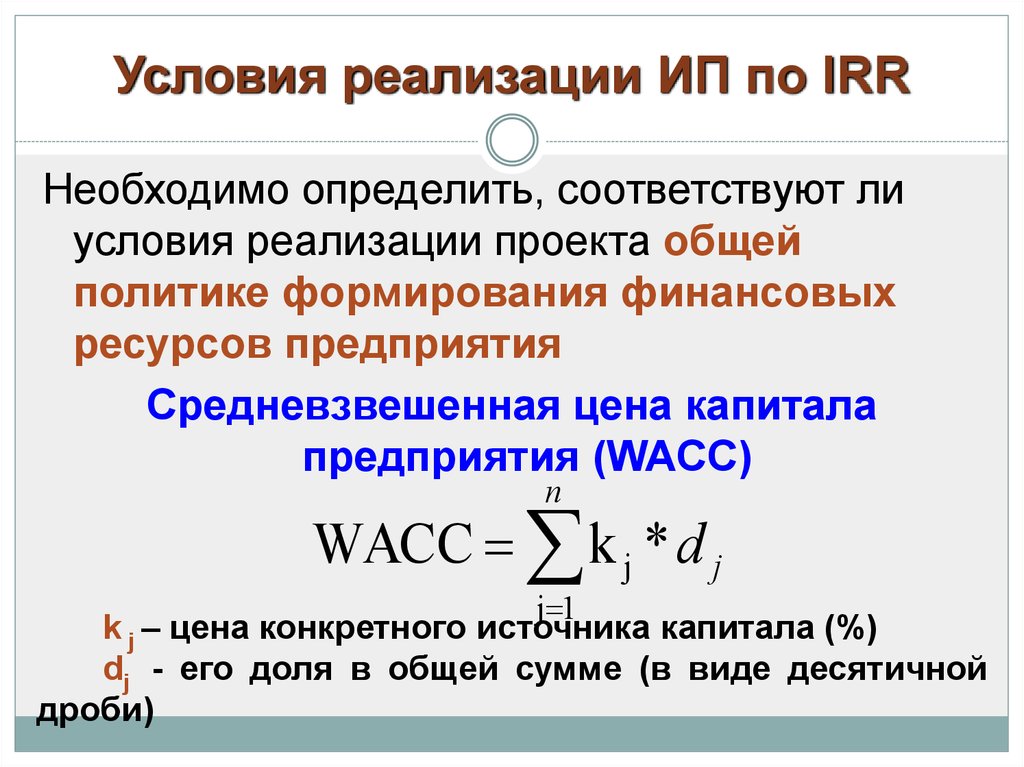

Показателями оценки эффективности инвестиций являются

WACC: формула расчета показателя, что характеризует

Инвестиционные компании сегодня

Специалист по онлайн заработку

Порядок определения ставки дисконтирования в соответствии с требованиями IAS 36 на практическом примере – АКГ «Деловой профиль»

Согласно IAS 36, ставка дисконтирования – это ставка, отражающая текущие рыночные оценки временной стоимости денег и рисков, характерных для данного актива, представляющая собой ту норму доходности, которую потребовали бы инвесторы, если бы они выбрали объект инвестирования, по которому денежные потоки, суммы, распределение во времени и структура риска были бы эквивалентны ожидаемым организацией к получению от актива. Стандарт содержит следующие требования, предъявляемые к ставке дисконтирования:

Стандарт содержит следующие требования, предъявляемые к ставке дисконтирования:

1. ставка должна отражать те риски, которые не были учтены в денежном потоке;

2. ставка дисконтирования не зависит от структуры капитала организации;

3. ставка должна быть доналоговой;

4. обычно используется постоянная ставка, однако, если ценность использования чувствительна к разнице рисков для разных периодов или к структуре сроков процентных ставок, применяется переменная ставка дисконтирования.

Стандарт отдает приоритет ставке дисконтирования, полученной непосредственно на рынке, однако, на практике, ввиду ограничения данной информации, для определения ставки дисконтирования используются суррогатные данные с учетом рекомендаций IAS 36 п. 55 А 17, согласно которым в качестве отправной точки может быть использована:

-

средневзвешенная стоимость капитала организации, определенная с использованием таких методов, как модель определения стоимости капитальных активов;

-

ставка привлечения дополнительных заемных средств организацией;

-

другие рыночные ставки по займам.

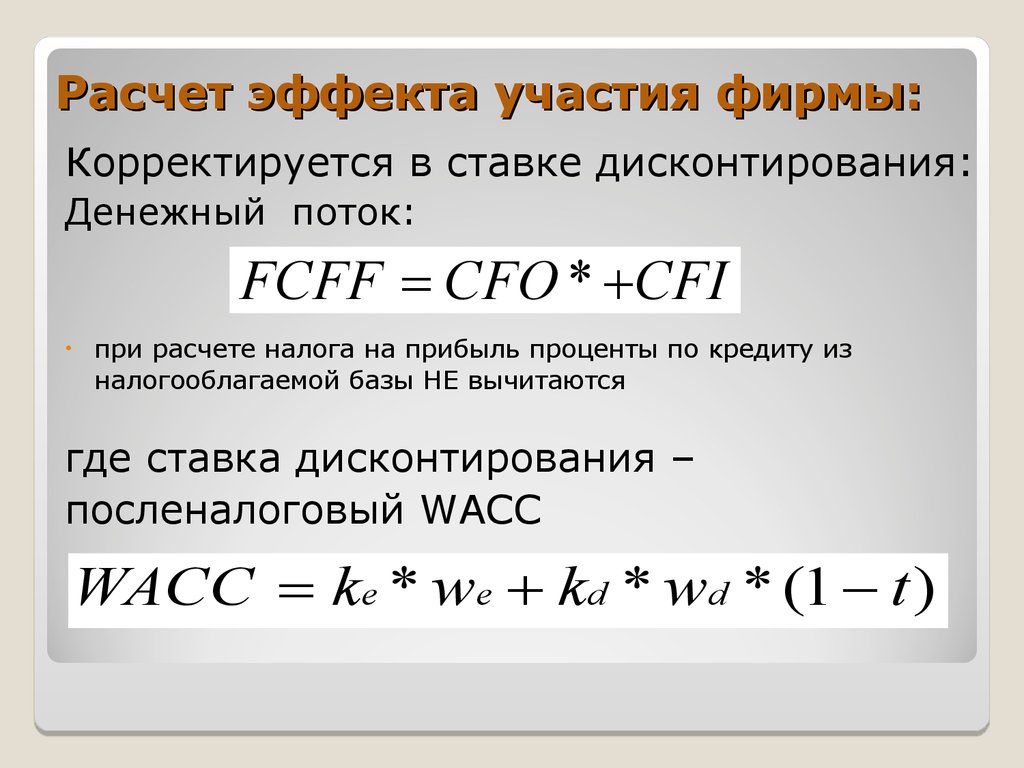

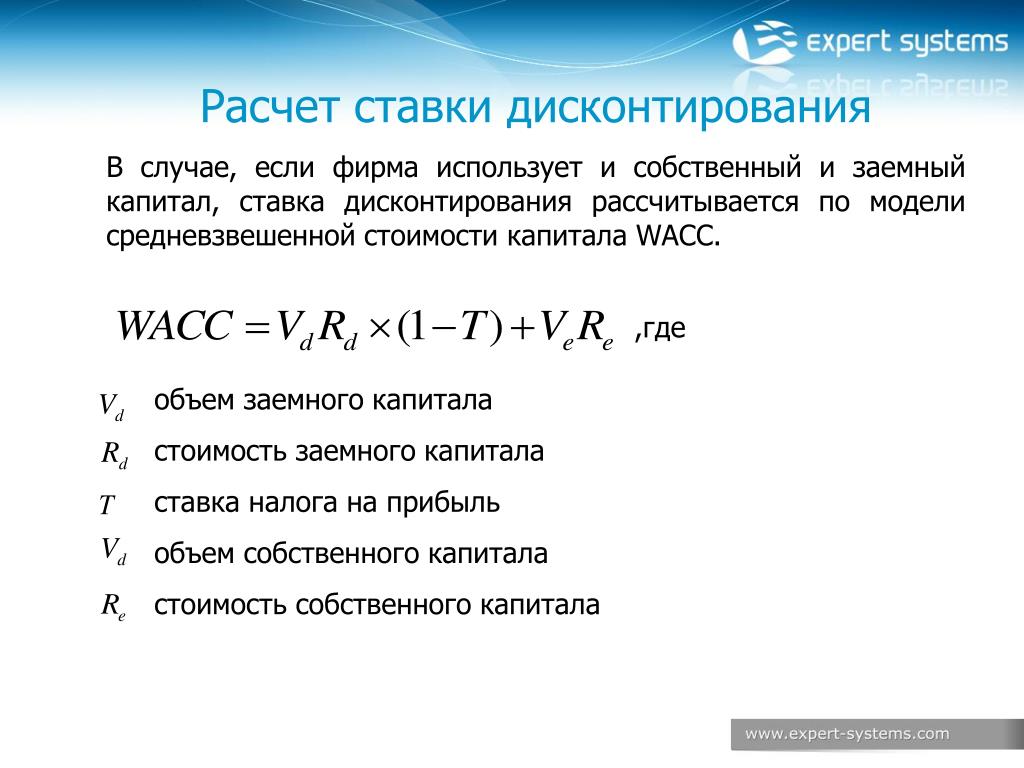

Таким образом, с учетом вышеизложенных рекомендаций стандарта для определения ставки дисконтирования используется модель средневзвешенной стоимости капитала – Weighted Average Cost Of Capital (WACC).

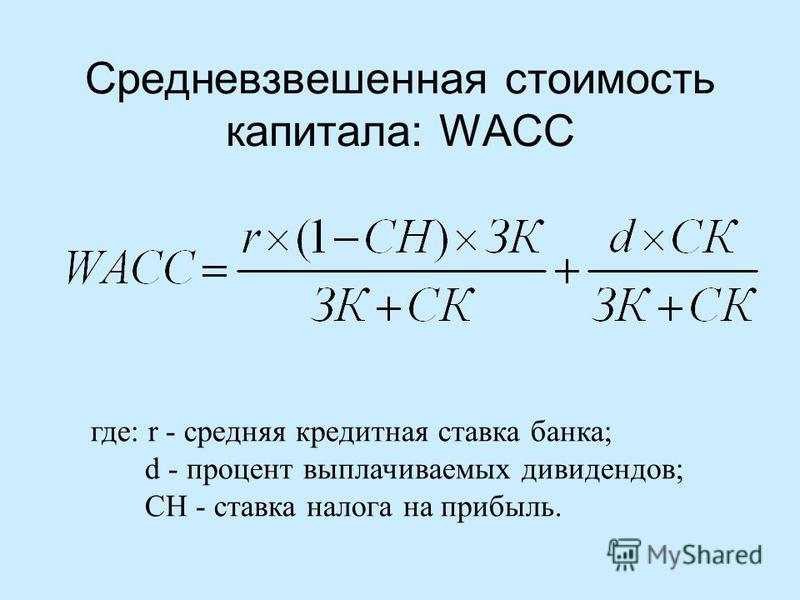

Средневзвешенная стоимость капитала (WACC) рассчитывается по формуле:

WACC = (1 — T) x Dd x Wd + De x Weгде:

-

WACC – средневзвешенная стоимость капитала, %;

-

T – эффективная ставка налога на прибыль, доли ед.;

-

Dd – стоимость долга (cost of debt, стоимость привлечения заемных средств), %;

-

Wd – доля заемных средств, доли единицы;

-

De – стоимость собственного капитала, %;

-

We – доля собственных средств, доли ед.

Стоимость собственного капитала De (cost of equity) – доходность, которую инвесторы ожидают от инвестиций в собственный капитал.

Стоимость собственного капитала определяется по модели оценки капитальных активов (Capital Asset Pricing Model, CAPM):

De = Rf + β x (Rm — Rf) + RiskA + RiskB + RiskCгде:

-

Rf – безрисковая ставка, %;

-

β – коэффициент бета, доли единицы;

-

Rm – доходность на рыночный портфель, %

-

Rm — Rf – рыночная премия за риск (Equity risk premium), %;

-

RiskA – риск, связанный с небольшим размером компании, %;

-

RiskB – страновой риск, %;

-

RiskC – специфический риск оцениваемой компании, %.

Далее рассмотрим порядок определения ставки дисконтирования на практическом примере для условной небольшой компании с капитализацией до 2,46 млн. долл. США, относящейся к отрасли Metals&Mining по состоянию на 01.08.2019.

Безрисковая ставка (Risk free rate) – норма отдачи, которую инвестор может получить на свой капитал при вложении в наиболее ликвидные активы, характеризующиеся отсутствием или минимальным возможным риском финансовых потерь.

В качестве безрисковой ставки целесообразно использовать доходность по государственным ценным бумагам с периодом обращения, близким сроку жизни основного актива генерирующей единицы. Для дальнейших расчетов была использована эффективная доходность по 20-летним казначейским облигациям США, которая по состоянию на 01.08.2019 г. составляет 2,21% (http://www.economagic.com/em-cgi/data.exe/fedbog/day-tcm20y).

Коэффициент Beta (β) – характеризует риск вложения в предприятия соответствующей отрасли и служит мерой систематического риска, с помощью которой может быть измерена амплитуда колебаний (неустойчивость) цен на акции какой-либо отдельно взятой компании по сравнению с изменениями на фондовом рынке в целом, для всех зарегистрированных компаний, которые образуют рынок.

Для расчета ставки дисконтирования необходимо принимать коэффициент β без учета долговой нагрузки (Unlevered Beta) с последующей корректировкой на финансовый рычаг. Формула для учета финансового рычага при расчете коэффициента β с учетом налогового «щита» приведена ниже:

где:

-

βi – коэффициент бета, учитывающий финансовый рычаг;

-

βu – коэффициент бета, не учитывающий финансовый рычаг;

-

t – корпоративная налоговая ставка;

-

D/E – коэффициент, учитывающий соотношение «долг/собственный капитал» компании.

Коэффициент Beta (β) может быть определен самостоятельно как среднее значение по компаниям-аналогам или путем использования среднеотраслевых коэффициентов β, представленных в открытых источниках информации.

Коэффициент бета компании без учета долгового бремени определяется видом деятельности, которым занимается компания, и ее операционным рычагом. В качестве целевой структуры капитала необходимо использовать среднеотраслевые данные.

Для отрасли Metals&Mining на развитых рынках коэффициент бета составляет 1,01, а соотношение заемного и собственного капитала – 41,78% (http://pages.stern.nyu.edu/~adamodar/).

Ниже приведены копии интернет-страниц сайта damodaran.com с последовательностью шагов для определения Beta и соотношения «долг/собственный капитал»:

Шаг 1

Шаг 2

Шаг 3

Шаг 4

При расчете долгового коэффициента Beta (β) ставка налога на прибыль принимается на уровне 20,0%.

Таким образом, для дальнейших расчетов рычаговая Beta составит βi:

Рыночная премия за риск (Rm — Rf). Рыночная премия за риск (цена риска) представляет собой разницу между ожидаемой доходностью рыночного портфеля и безрисковой процентной ставкой. Согласно сложившейся практике, в качестве рыночной премии за риск принимается разница между среднеарифметической доходностью акций и облигаций на американском фондовом рынке за период с 1969 по 2018 гг. (http://pages.stern.nyu.edu/~adamodar/). По указанным данным, рыночная премия за риск составляет 4%.

Рыночная премия за риск (цена риска) представляет собой разницу между ожидаемой доходностью рыночного портфеля и безрисковой процентной ставкой. Согласно сложившейся практике, в качестве рыночной премии за риск принимается разница между среднеарифметической доходностью акций и облигаций на американском фондовом рынке за период с 1969 по 2018 гг. (http://pages.stern.nyu.edu/~adamodar/). По указанным данным, рыночная премия за риск составляет 4%.

Ниже приведены копии интернет-страниц сайта damodaran.com с последовательностью шагов для определения размера рыночной премии за риск:

Шаг 1 и Шаг 2 идентичны последовательности, приведенной выше для определения Beta и соотношения «долг/собственный капитал».

Шаг 3

Шаг 4 (На указанной ниже странице есть возможность скачать рассчитанные данные в формате excel):

Премия за размер компании (size premium). Результаты многочисленных исследований свидетельствуют о том, что у мелких компаний норма прибыли выше, чем у более крупных компаний. Так крупная компания имеет более легкий доступ к финансовым рынкам при необходимости привлечения дополнительных ресурсов, а также отличается большей стабильностью бизнеса, по сравнению с малыми компаниями.

Результаты многочисленных исследований свидетельствуют о том, что у мелких компаний норма прибыли выше, чем у более крупных компаний. Так крупная компания имеет более легкий доступ к финансовым рынкам при необходимости привлечения дополнительных ресурсов, а также отличается большей стабильностью бизнеса, по сравнению с малыми компаниями.

Результаты исследований в этой области ежегодно обновляются и приводятся онлайн сервисом по подписке под названием The Cost of Capital Navigator (https://www.dpcostofcapital.com/).

Согласно приведенному выше источнику, премия за размер для компаний с микро-капитализацией в 2019 году составляет 5,22%.

Премии за страновой риск. Премия за страновой риск отражает дополнительный доход, который ожидает инвестор за риск, связанный с вложениями в акции российских компаний, по сравнению с компаниями США. Страновой риск связан с неопределенностью получения доходов, которая вызвана возможностью изменения политической или экономической ситуации в стране.

Для расчета премии за страновой риск можно использовать сведения, опубликованные на сайте А. Дамодарана (http://pages.stern.nyu.edu/~adamodar/New_Home_Page/datafile/ctryprem.html).

Согласно указанному источнику информации, размер премии за страновой риск для России (дата последнего обновления данных – январь 2019) составляет 3,47%.

Копия интернет-страницы сайта damodaran.com для определения размера премии за страновой риск представлена ниже:

Премия за специфический риск. Премия за специфический риск отражает дополнительные риски, связанные с инвестированием в конкретное предприятие или конкретную генерирующую единицу. Премия за специфический риск оцениваемой компании может варьироваться в пределах от 0 до 5%.

Основными критериями, оказывающими влияние на специфический риск, являются: зависимость от ключевых сотрудников, зависимость от основных поставщиков и клиентов, эффективность корпоративного управления, состояние основных фондов, перспективы развития бизнеса и пр.

На практике премия за специфические риски не получила широкого применения, так как ее расчет может быть проведен только экспертно, на основе логики и опыта.

В случае стабильного функционирования компании и отсутствия существенных специфических рисков, по сравнению со среднеотраслевыми условиями, данная премия не учитывается. Для дальнейших расчетов размер премии за специфические риски был принят равным 0%.

После определения всех необходимых составляющих для расчета стоимости собственного капитала рассчитаем ставку CAPM:

De = 2,21% + 1,35 x 4% + 5,22% + 3,47% = 16,3%Ставка CAPM, рассчитанная с учетом описанных выше компонентов, представляет собой требуемую ставку доходности для денежного потока, номинированного в долларах США.

Для возможности дисконтирования денежного потока, номинированного в рублях, необходимо полученную ставку скорректировать на валюту денежного потока, то есть долларовую ставку нужно перевести в рублевую.

Пересчет долларовой ставки в рублевую производится по следующей формуле:

Dруб = (1 + Dдолл) x (1 + rруб) / (1 + rдолл) — 1где

-

Dруб – ставка дисконтирования для рублевого денежного потока;

-

Dдолл – ставка дисконтирования для долларового денежного потока;

-

rруб – доходность по рублевым государственным ценным бумагам;

-

rдолл – доходность по еврооблигациям России, номинированным в долл. США.

Доходность российских облигаций в долларах принята на уровне суммарного значения установленной безрисковой ставки и премии за страновой риск и составляет 5,68%.

Доходность российских облигаций в рублях принята как значение кривой бескупонной доходности государственных облигаций по состоянию на 01. 08.2019 со сроком погашения 30 лет (https://www.cbr.ru/hd_base/zcyc_params/zcyc/), которое составляет 8,04%.

08.2019 со сроком погашения 30 лет (https://www.cbr.ru/hd_base/zcyc_params/zcyc/), которое составляет 8,04%.

Копия интернет-страницы сайта https://www.cbr.ru/ для определения бескупонной доходности государственных облигаций:

Тогда рублевая ставка составит:

Dруб = (1 + 16,3%) x (1 + 8,04) / (1 + 5,68%) — 1 = 18,9%Таким образом, стоимость собственного капитала составляет 18,9%. Для определения средневзвешенной стоимости капитала осталось определить стоимость заемного капитала, а также доли собственного и заемного капитала.

Стоимость заемного капитала (до налогов). В качестве стоимости заемного капитала может быть принята средневзвешенная процентная ставка по кредитам, предоставленным кредитными организациями нефинансовым организациям в рублях на срок от 3 лет. Данная информация представлена в Статистическом бюллетене Банка России (https://www.cbr.ru/Collection/Collection/File/22637/Bbs_1908r. pdf). Согласно указанному источнику, величина средневзвешенной ставки по кредитам, предоставленным кредитными организациями нефинансовым организациям в рублях на срок от 3 лет составляет 8,95%.

pdf). Согласно указанному источнику, величина средневзвешенной ставки по кредитам, предоставленным кредитными организациями нефинансовым организациям в рублях на срок от 3 лет составляет 8,95%.

Копия интернет-страницы сайта https://www.cbr.ru/ для определения средневзвешенной ставки по кредитам, предоставленным кредитными организациями нефинансовым организациям в рублях на срок от 3 лет:

Доля собственного капитала определяется по формуле:

We = 1 / (1 + D/E)Тогда значение доли собственного капитала составит:

We = 1 / (1 + 41,78%) = 0,705Значение доли заемного капитала составит:

Wd = 1 — 0,705 = 0,295Определенные выше составляющие позволяют определить средневзвешенную стоимость капитала (WACC):

WACC = (1 — 0,2) x 0,0895 x 0,295 + 0,189 x 0,705

WACC = 15,4%

Полученная ставка дисконтирования является номинальной рублевой посленалоговой.

Доналоговая ставка дисконтирования может быть определена по методу освобождения посленалоговой ставки дисконтирования от налога на прибыль:

Посленалоговая ставка = доналоговая ставка x (1 — t)

Таким образом доналоговая ставка WACC составит:

15,4% / (1 — 20%) = 19,25%Изложенный порядок определения ставки дисконтирования наглядно продемонстрировал, что этап ее определения один из самых сложных в процессе проведения теста на обесценение.

Для проведения тестирования на обесценение одним из наиболее часто используемых методов определения ставки дисконтирования является модель средневзвешенной стоимости капитала (WACC), при этом, в зависимости от даты, сферы деятельности компании, ее специфики, ставка дисконтирования может существенно отличаться.

Источник: Пресс-центр АКГ «ДЕЛОВОЙ ПРОФИЛЬ», Журнал «Корпоративная финансовая отчетность. Международные стандарты»

Международные стандарты»

Инвесторам нужен хороший WACC

Когда рыночные индексы устремляются к новым головокружительным высотам и кажутся оторванными от реальности, пора вернуться к основам. В частности, пришло время взглянуть на ключевой аспект оценки акций: средневзвешенную стоимость капитала (WACC).

Основные выводы

- Средневзвешенная стоимость капитала (WACC) показывает доход, который кредиторы и акционеры ожидают получить в обмен на предоставление капитала компании.

- Например, если кредиторы требуют доход в размере 10%, а акционеры требуют 20%, то WACC компании составляет 15%.

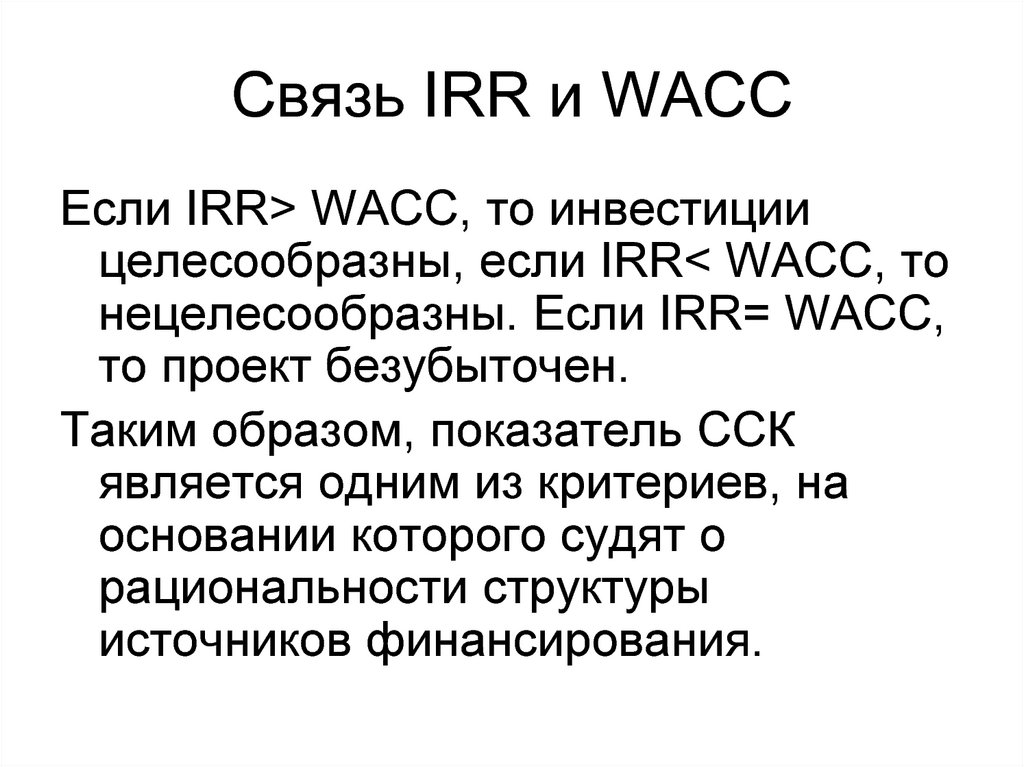

- WACC полезен для определения того, создает ли компания или теряет стоимость. Его рентабельность инвестированного капитала должна быть выше, чем его WACC.

Понимание WACC

Финансирование капитала компании состоит из двух компонентов: заемного и собственного капитала. Кредиторы и акционеры ожидают определенного возврата средств или капитала, которые они предоставили. Стоимость капитала — это ожидаемый доход для владельцев капитала (или акционеров) и держателей долговых обязательств. Таким образом, WACC сообщает нам доход, на который могут рассчитывать обе заинтересованные стороны. WACC представляет альтернативную стоимость инвестора, берущего на себя риск вложения денег в компанию.

Стоимость капитала — это ожидаемый доход для владельцев капитала (или акционеров) и держателей долговых обязательств. Таким образом, WACC сообщает нам доход, на который могут рассчитывать обе заинтересованные стороны. WACC представляет альтернативную стоимость инвестора, берущего на себя риск вложения денег в компанию.

Чтобы понять WACC, подумайте о компании как о мешке с деньгами. Деньги в сумке поступают из двух источников: долга и собственного капитала. Деньги от хозяйственной деятельности не являются третьим источником, потому что после выплаты долга оставшиеся денежные средства не возвращаются акционерам в виде дивидендов, а хранятся в кошельке от их имени. Если держатели долга требуют 10% прибыли на свои инвестиции, а акционеры требуют 20% прибыли, то, в среднем, проекты, финансируемые пакетом, должны будут вернуть 15%, чтобы удовлетворить владельцев долга и акционеров. Пятнадцать процентов — это WACC.

Если бы единственными деньгами, которые были в мешке, были 50 долларов от держателей долгов, 50 долларов от акционеров и 100 долларов, вложенных в проект, доход от этого проекта должен был бы возвращать 5 долларов в год держателям долгов и 10 долларов в год акционерам, чтобы оправдать ожидания. Это потребует общего дохода в размере 15 долларов в год или 15% WACC.

Это потребует общего дохода в размере 15 долларов в год или 15% WACC.

WACC: инвестиционный инструмент

Аналитики по ценным бумагам используют WACC при оценке и выборе инвестиций. Например, в анализе дисконтированных денежных потоков WACC используется в качестве ставки дисконтирования, применяемой к будущим денежным потокам для получения чистой приведенной стоимости бизнеса. WACC можно использовать в качестве порогового показателя для оценки эффективности ROIC. Он также играет ключевую роль в расчетах экономической добавленной стоимости (EVA).

Инвесторы используют WACC как инструмент для принятия решения об инвестировании. WACC представляет собой минимальную норму прибыли, при которой компания производит ценность для своих инвесторов. Допустим, компания производит доход 20% и имеет WACC 11%. На каждый доллар, который компания инвестирует в капитал, компания создает 0,09 доллара стоимости. Напротив, если доход компании меньше, чем ее WACC, компания теряет стоимость, что указывает на то, что это неблагоприятная инвестиция.

WACC служит полезной проверкой реальности для инвесторов. Откровенно говоря, средний инвестор, вероятно, не стал бы утруждать себя расчетом WACC, потому что для этого требуется много подробной информации о компании. Тем не менее, это помогает инвесторам понять значение WACC, когда они видят его в отчетах брокерских аналитиков.

Расчет WACC

Чтобы рассчитать WAAC, инвесторам необходимо определить стоимость собственного капитала и стоимость долга компании.

Стоимость собственного капитала

Стоимость собственного капитала может быть немного сложно рассчитать, поскольку акционерный капитал не несет «явной» стоимости. В отличие от долга, собственный капитал не имеет конкретной цены, которую должна заплатить компания. Однако это не означает, что стоимость собственного капитала отсутствует.

Акционеры обыкновенных акций ожидают определенной отдачи от своих вложений в акционерный капитал компании. Требуемая для акционеров норма прибыли часто считается затратами, потому что акционеры продадут свои акции, если компания не принесет ожидаемой прибыли. В результате цена акций упадет. Стоимость собственного капитала — это, по сути, то, во что обходится компании поддержание цены акций, которая удовлетворяет инвесторов.

В результате цена акций упадет. Стоимость собственного капитала — это, по сути, то, во что обходится компании поддержание цены акций, которая удовлетворяет инвесторов.

Исходя из этого, наиболее общепринятый метод расчета стоимости собственного капитала исходит из модели оценки капитальных активов, удостоенной Нобелевской премии (CAPM):

р е «=» р ф + β ( р м − р ф ) где: р е «=» САРМ р ф «=» Безрисковая ставка β «=» Бета р м «=» Рыночная ставка \begin{align} &R_e = R_f + \beta(R_m — R_f) \\ &\textbf{где:}\\ &R_e=\text{CAPM}\\ &R_f=\text{безрисковая ставка}\\ &\ beta=\text{Бета}\\ &R_m = \text{Рыночная ставка}\\ \end{выровнено} Re=Rf+β(Rm−Rf), где: Re=CAPMRf=безрисковая ставкаβ=BetaRm=рыночная ставка

Но что это значит?

- R f — Безрисковая ставка : Это сумма, полученная от инвестирования в ценные бумаги, считающиеся свободными от кредитного риска, такие как государственные облигации развитых стран.

Процентная ставка по казначейским векселям США часто используется в качестве показателя безрисковой ставки.

Процентная ставка по казначейским векселям США часто используется в качестве показателя безрисковой ставки. - ß — Бета : Он измеряет, насколько цена акций компании реагирует на рынок в целом. Например, бета, равная 1, указывает на то, что компания движется в соответствии с рынком. Если бета превышает 1, доля преувеличивает движения рынка; меньше 1 означает, что доля более стабильна. Иногда у компании может быть отрицательная бета (например, у золотодобывающей компании), что означает, что цена акций движется в направлении, противоположном более широкому рынку. Для публичных компаний вы можете найти службы баз данных, которые публикуют бета-версии компаний. Немногие сервисы лучше оценивают бета-версии, чем MSCI Barra. Bloomberg — еще один ценный источник отраслевых бета-версий.

- (R m – R f ) — Премия за риск рынка акций: Премия за риск рынка акций (EMRP) представляет собой доход, который инвесторы ожидают в обмен на то, что они инвестируют в фондовый рынок сверх безрисковая ставка.

Другими словами, это разница между безрисковой ставкой и рыночной ставкой. Это очень спорная фигура.

Другими словами, это разница между безрисковой ставкой и рыночной ставкой. Это очень спорная фигура.

Многие утверждают, что он вырос из-за представления о том, что владение акциями стало более рискованным. Часто упоминаемый EMRP основан на исторической среднегодовой избыточной доходности, полученной от инвестирования в фондовый рынок выше безрисковой ставки. Среднее значение может быть рассчитано с использованием среднего арифметического или среднего геометрического. Среднее геометрическое дает ежегодную совокупную норму избыточной прибыли и в большинстве случаев будет ниже среднего арифметического.

Оба метода популярны, но среднее арифметическое получило широкое распространение. После расчета стоимости собственного капитала можно внести поправки на факторы риска, характерные для компании, которые могут увеличить или уменьшить ее профиль риска. К таким факторам относятся размер компании, незавершенные судебные процессы, концентрация клиентской базы и зависимость от ключевых сотрудников. Корректировки полностью зависят от суждения инвестора, и они варьируются от компании к компании.

Корректировки полностью зависят от суждения инвестора, и они варьируются от компании к компании.

Стоимость долга

По сравнению со стоимостью собственного капитала, стоимость долга довольно просто рассчитать. Стоимость долга (R d ) должна быть текущей рыночной ставкой, которую компания платит по своему долгу. Если компания не платит по рыночным ставкам, следует оценить соответствующую рыночную ставку, подлежащую уплате компанией.

Поскольку компании получают выгоду от налоговых вычетов, доступных на уплаченные проценты, чистая стоимость долга фактически представляет собой уплаченные проценты за вычетом налоговой экономии в результате выплаты процентов, не облагаемых налогом. Таким образом, стоимость долга после уплаты налогов составляет 9 руб.0052 д (1 — ставка налога на прибыль).

Структура капитала

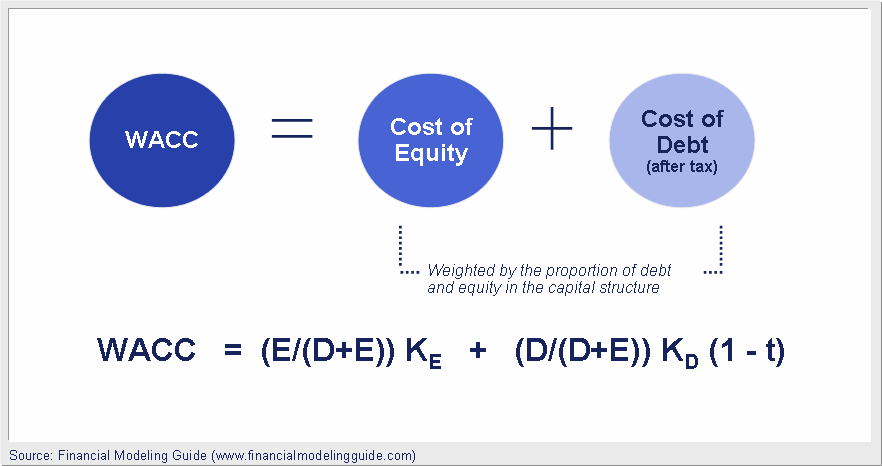

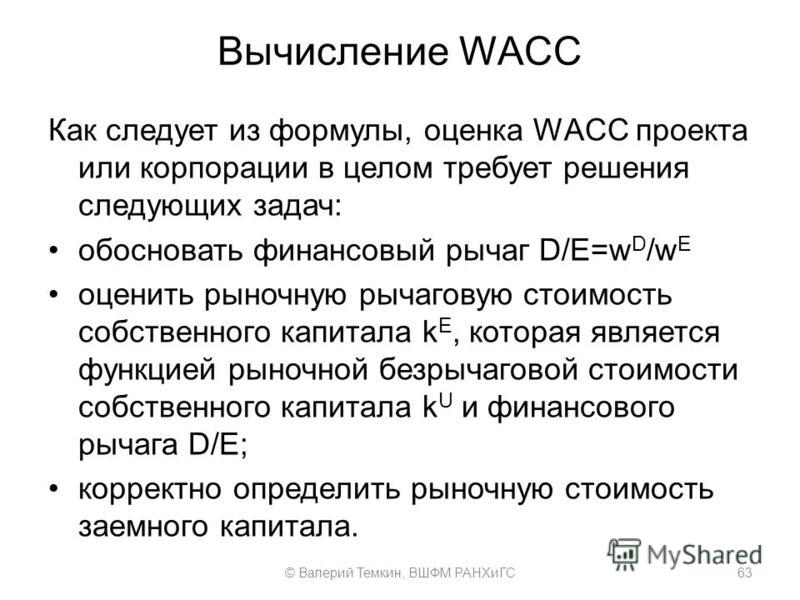

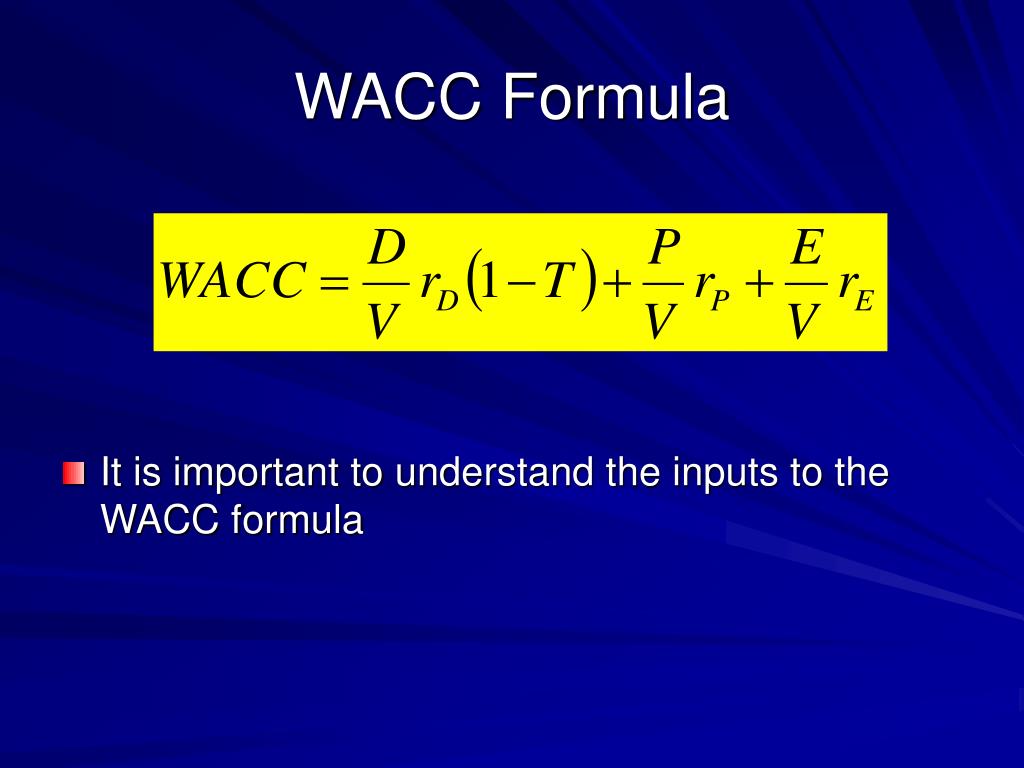

WACC представляет собой средневзвешенное значение стоимости собственного капитала и стоимости заемных средств, основанное на доле заемных и собственных средств в структуре капитала компании. Доля долга представлена D/V, коэффициентом, сравнивающим долг компании с общей стоимостью компании. Доля собственного капитала представлена соотношением E/V, которое сравнивает собственный капитал компании с общей стоимостью компании. WACC представлен следующей формулой:

Доля долга представлена D/V, коэффициентом, сравнивающим долг компании с общей стоимостью компании. Доля собственного капитала представлена соотношением E/V, которое сравнивает собственный капитал компании с общей стоимостью компании. WACC представлен следующей формулой:

WACC «=» р е × Е В + ( р д × Д В × ( 1 − CTR ) ) где: р е «=» Общая стоимость собственного капитала Е «=» Рыночная стоимость общего капитала В «=» Общая рыночная стоимость компании в совокупности долг и капитал р д «=» Общая стоимость долга Д «=» Рыночная стоимость общего долга С Т р «=» Ставка корпоративного налога \begin{align}&\text{WACC} = R_e \times \frac{ E }{ V } + \left( R_d \times \frac{ D }{ V } \times ( 1 — \text{CTR} ) \ справа ) \\&\textbf{где:} \\&R_e = \text{Общая стоимость собственного капитала} \\&E =\text{Рыночная стоимость общего собственного капитала} \\&V =\text{Общая рыночная стоимость объединенной компании} \\&\text{долг и собственный капитал} \\&R_d = \text{Общая стоимость долга} \\&D = \text{Рыночная стоимость общего долга} \\&CTR = \text{Ставка корпоративного налога} \\\end {выровнено} WACC=Re×VE+(Rd×VD×(1−CTR)) где: Re=общая стоимость собственного капиталаE=рыночная стоимость общего капиталаV=общая рыночная стоимость объединенного долга и капитала компанииRd=общая стоимость of debtD=Рыночная стоимость общего долгаCTR=Ставка корпоративного налога

WACC компании является функцией сочетания долга и собственного капитала и стоимости этого долга и собственного капитала. С одной стороны, исторически низкие процентные ставки снизили WACC компаний. С другой стороны, перспектива корпоративных катастроф — , таких как Enron и WorldCom в начале 2000-х — , увеличивает воспринимаемый риск инвестиций в акции.

С одной стороны, исторически низкие процентные ставки снизили WACC компаний. С другой стороны, перспектива корпоративных катастроф — , таких как Enron и WorldCom в начале 2000-х — , увеличивает воспринимаемый риск инвестиций в акции.

Но имейте в виду: формулу WACC кажется проще рассчитать, чем она есть на самом деле. Точно так же, как два человека вряд ли когда-либо будут одинаково интерпретировать произведение искусства, два человека редко получат один и тот же WACC. Даже если два человека достигают одного и того же WACC, все остальные применяемые суждения и методы оценки, скорее всего, обеспечат, что у каждого будет свое мнение относительно компонентов, составляющих стоимость компании.

Оценка новых проектов по средневзвешенной стоимости капитала

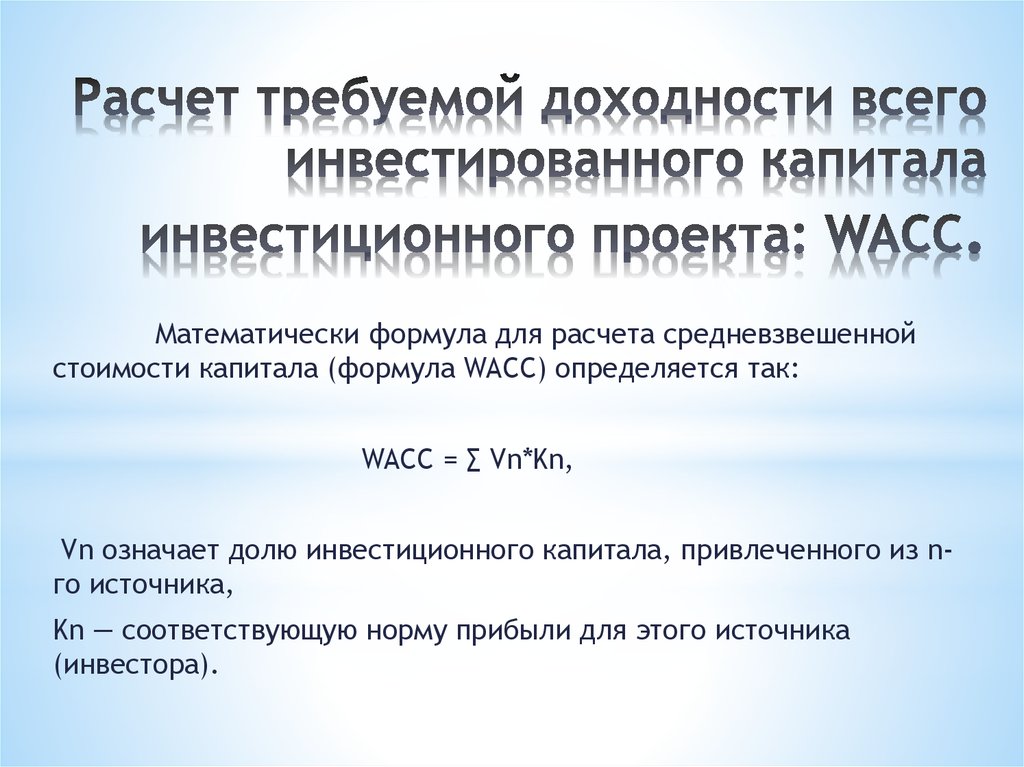

Средневзвешенная стоимость капитала представляет собой средневзвешенную стоимость собственного капитала, долговых обязательств и привилегированных акций. А веса представляют собой процентную долю капитала, полученного от каждого компонента, соответственно, в терминах рыночной стоимости. Он более известен как общий «WACC», то есть общая стоимость капитала для компании в целом. Кроме того, преимущества использования такой WACC заключаются в ее простоте, легкости и возможности оперативного принятия решений. Недостатками являются его ограниченная сфера применения и жесткие допущения, мешающие оценке новых проектов.

Он более известен как общий «WACC», то есть общая стоимость капитала для компании в целом. Кроме того, преимущества использования такой WACC заключаются в ее простоте, легкости и возможности оперативного принятия решений. Недостатками являются его ограниченная сфера применения и жесткие допущения, мешающие оценке новых проектов.

Допущения WACC при использовании пороговой ставки для новых проектов

WACC вполне может работать в качестве пороговой ставки при оценке новых проектов при условии, что для этих новых проектов верны следующие два основных предположения.

Содержание

- Допущения WACC при использовании пороговой ставки для новых проектов

- Отсутствие изменений в структуре капитала

- Отсутствие изменений в риске новых проектов

- Преимущества средневзвешенной стоимости капитала (WACC)

- Простой и легкий

- Единая пороговая ставка для всех проектов

- Быстрое принятие решений

- Недостатки средневзвешенной стоимости капитала (WACC)

- Сложность поддержания структуры капитала Отказ от проектов

9000 - Трудности в приобретении текущей рыночной стоимости капитала

- Упущенные важные источники капитала

- Период окупаемости

- Учетная норма доходности (ARR)

- Внутренняя норма доходности (IRR)

Нет изменений в структуре капитала

Структура капитала или структура инвестиций в новый проект должны быть такая же, как существующая структура компании. Это означает, что если в текущем балансе компании соотношение долга к собственному капиталу составляет 70:30, включение нового проекта останется таким же.

Это означает, что если в текущем балансе компании соотношение долга к собственному капиталу составляет 70:30, включение нового проекта останется таким же.

Риск новых проектов не изменился

Риск, связанный с новым проектом, будет таким же, как и у существующих проектов. Например, производитель текстиля расширяется и увеличивает номер. количество ткацких станков с 60 до 100. Поскольку отрасль и бизнес одинаковы, профиль риска текущего бизнеса и нового расширения практически не изменится.

Если предположения об использовании простого WACC для проекта или подразделения неверны, рекомендуется провести оценку с помощью Project или Divisional WACC.

Преимущества средневзвешенной стоимости капитала (WACC)

Просто и легко

Самым большим преимуществом использования WACC в качестве пороговой ставки для оценки новых проектов является простота. И расчет не требует особых сложностей. Менеджер должен применить веса финансов каждого источника к его стоимости и агрегировать результат.

Единая пороговая ставка для всех проектов

Единая пороговая ставка для всех проектов экономит менеджерам много времени при оценке новых проектов. Кроме того, если проекты имеют одинаковый профиль риска и нет изменений в предлагаемой структуре капитала, текущий WACC может быть применен и эффективно использован.

Быстрое принятие решений

Говорят, что «одна и та же возможность никогда не стучит дважды». Чтобы воспользоваться ею, нужно принять правильное решение в нужное время. Поскольку для всех новых проектов используется единая ставка, решения могут приниматься быстрее, а новая возможность может быть использована с выгодой.

Недостатки средневзвешенной стоимости капитала (WACC)

Недостатки вытекают главным образом из предположений о применимости WACC. Практичность и ограничения допущений приведены ниже. Также указано средство для преодоления проблемы.

Трудности в поддержании структуры капитала

Непрактичные допущения «Нет изменений в структуре капитала» имеют редкие шансы преобладать постоянно. Он предлагает такую же структуру капитала для новых проектов. Есть два варианта финансирования проекта таким образом.

Он предлагает такую же структуру капитала для новых проектов. Есть два варианта финансирования проекта таким образом.

- Во-первых, это финансирование за счет нераспределенной прибыли. В этом случае было бы разумно предположить, что новый проект финансируется с той же структурой капитала. Ограничение здесь заключается в наличии свободных денежных средств в компании. Даже если свободные деньги будут доступны, это положит предел размеру инвестиций. Допустим, новый проект требует 100 млн долларов, а у компании всего 70 млн долларов. Что делать с оставшимися 30 миллионами долларов?

- Вторая возможность — привлечение средств в той же структуре капитала. Это возможно сделать, но в то же время получить средства на наших условиях на рынке непросто. Вдобавок ко всему, основной задачей руководства компании будет не поддержание коэффициента структуры капитала, а максимальное снижение стоимости капитала для достижения максимальной прибыли и благосостояния акционеров.

Решение этой проблемы заключается в том, что следует принимать во внимание целевую структуру капитала, а не существующую. И поэтому корректировка в расчете WACC должна быть соответствующей.

И поэтому корректировка в расчете WACC должна быть соответствующей.

Принятие плохих проектов и отклонение хороших проектов

Непрактичные предположения «Нет изменений в профиле риска новых проектов» снова имеют свои встроенные недостатки. Риск — это очень широкое понятие, и на него влияет большой список факторов. В этой ситуации предположение о том, что профиль риска новых проектов не изменится, было бы очень нереалистичным. Предположим две ситуации:

- Компания, расширяющая свою отрасль: Предположение может быть достаточно верным, если компания расширяется в своей отрасли и в том же бизнесе, что и в текстильном примере, приведенном выше. Тем не менее, это не совсем так, потому что риск, связанный с установкой ткацких станков в прошлом и сегодня, может быть разным. Технология может быть разной и сложной. Аспекты качества и стоимости могут быть разными.

- Расширение компании в другой отрасли: предположение в данном случае наверняка окажется злонамеренным.

Это связано с тем, что FMCG и Heavy Machineries не могут иметь одинаковый профиль риска. Имея другой профиль риска, стоимость собственного капитала также будет разной, и, следовательно, применение одного и того же WACC создает очень высокий риск отказа от хороших проектов, которые создадут стоимость, и принятия проектов, которые уменьшат стоимость богатства акционеров.

Это связано с тем, что FMCG и Heavy Machineries не могут иметь одинаковый профиль риска. Имея другой профиль риска, стоимость собственного капитала также будет разной, и, следовательно, применение одного и того же WACC создает очень высокий риск отказа от хороших проектов, которые создадут стоимость, и принятия проектов, которые уменьшат стоимость богатства акционеров.

Решение этой проблемы состоит в том, что WACC должен быть скорректирован с учетом изменения риска.

Сложность определения текущей рыночной стоимости капитала

WACC, используемый для оценки новых проектов, требует учета текущей стоимости капитала, а узнать такую стоимость сложно. WACC рассматривает в основном акции, долговые обязательства и привилегированные акции. Процентная стоимость долга постоянно меняется на рынке в зависимости от экономических изменений. Ожидаемые дивиденды по привилегированным акциям также постоянно меняются в зависимости от настроений рынка, и наиболее изменчивой является ожидаемая стоимость собственного капитала.

Избегаемые важные источники капитала

При расчете WACC учитываются только акции, долговые обязательства и привилегированные акции просто потому, что они покрывают большую часть капитала. В поддержку абсолютно правильного подхода к ставке дисконтирования, если мы включаем конвертируемые или отзывные привилегированные акции, долговые или фондовые облигации, или облигации с правом досрочного погашения или продления, варранты и т. д., которые также являются претендентами на прибыль компании как акции, долговые и привилегированные акции, это сделает расчеты очень сложными. Слишком большая сложность — вероятная причина ошибок. По аналогичным основаниям также не учитываются краткосрочные займы и стоимость товарного кредита. Подобные факторы, если они будут введены, изменят WACC. Мы не будем вдаваться в величину разницы, которую эти вещи окажут на расчеты WACC, но влияние есть.

Другие методы оценки новых проектов

Оценка новых проектов является очень важной и критической задачей, поскольку она может повлечь за собой большие капитальные затраты. Организация должна принять меры по финансированию, и то же самое необходимо использовать осторожно, чтобы добиться роста и положительной отдачи. Даже если средства по-прежнему поступают из внутренних источников, остаются альтернативные издержки. Более того, если в ближайшем будущем осталось 2 или более проектов, выбор одного из них означает откладывание других проектов.

Организация должна принять меры по финансированию, и то же самое необходимо использовать осторожно, чтобы добиться роста и положительной отдачи. Даже если средства по-прежнему поступают из внутренних источников, остаются альтернативные издержки. Более того, если в ближайшем будущем осталось 2 или более проектов, выбор одного из них означает откладывание других проектов.

И, очевидно, организация предпочла бы выбрать проект, приносящий наибольшую отдачу. Как мы видели, WACC хоть и прост, но тоже имеет свои ограничения. Таким образом, для перекрестной проверки организация использует другие аналогичные методы, чтобы обнулить предпочтение, вместо того, чтобы зависеть и принимать решения, основываясь только на норме прибыли WACC.

Другие используемые методы:

Срок окупаемости

Этот метод учитывает ежегодные поступления денежных средств от оцениваемого проекта. После этого сложите их все до года/периода, к которому общие затраты по проекту или общий денежный отток становятся равными притокам. Период окупаемости – это момент или период времени, когда притоки становятся равными оттокам. А это говорит о том, что окупаемость капитальных затрат займет столько же времени. Срок окупаемости (PBP)

Период окупаемости – это момент или период времени, когда притоки становятся равными оттокам. А это говорит о том, что окупаемость капитальных затрат займет столько же времени. Срок окупаемости (PBP)

Учетная норма прибыли (ARR)

ARR (Учетная норма прибыли) — это, по сути, средняя норма прибыли, ожидаемая от проектов в течение их срока действия. И если эта ставка выше стоимости капитала компании, то проект может быть предпочтительнее. Для расчета этого бухгалтерского учета прибыль всех лет суммируется и усредняется. После этого первоначальная стоимость инвестиций и стоимость в конце жизни проекта усредняются, т.е. делятся на 2. И, наконец, средняя бухгалтерская прибыль/средние инвестиции по проекту. Это дает среднюю норму прибыли, которую может обеспечить проект.

Внутренняя норма доходности (IRR)

Внутренняя норма доходности (IRR) – это процентная ставка или доходность, при которой чистая текущая стоимость всех притоков и оттоков денежных средств по Проекту равна нулю.

Об авторе