Webmoney кошелек регистрация бесплатно россия через телефон: App Store: WebMoney Keeper

Горячая линия WebMoney, служба поддержки WebMoney, бесплатная горячая линия 8-800

WebMoney является одной из наиболее популярных платежных систем. Этой системой активно пользуются более 34 млн. человек по всему миру. Для клиентов электронной платежной системы предоставляется горячая линия для быстрого решения возникающих вопросов.

Содержание

Скрыть- Телефон горячей линии

- Что можно выяснить по телефону?

- В каком случае поддержка не сможет помочь?

- Поддержка на сайте WebMoney

- Поддержка в социальных сетях

- Обращение через электронную почту

- Компетентность операторов WebMoney и время ответа

Телефон горячей линии

К сожалению, для Российских пользователей платежной системы не предусмотрена бесплатная горячая линия для связи со службой технической поддержки. По техническим вопросам с консультантами контактного центра можно связаться по двум номерам: Москва – +7 (495) 727-43-33 и Санкт-Петербург – +7 (812) 309-02-91.

Что можно выяснить по телефону?

Операторы контактного центра предоставляют квалифицированную поддержку по всем предоставляемым услугам. Ответы можно получить на все вопросы, начиная общих вопросов, связанных с правилами работы системы и заканчивая финансовыми операциями, производимыми по счету. К наиболее частым обращениям относятся:

- Регистрация в системе и работа с сервисом;

- Способы пополнения кошелька;

- Вывод средств;

- Получение аттестатов;

- Вопросы, связанные с кредитами и займами;

- Смена номера телефона;

- Восстановление доступа к аккаунту.

В каком случае поддержка не сможет помочь?

Операторы технической поддержки предоставляют помощь по всем вопросам, связанным с предоставляемыми услугами платежной системы.

Поддержка на сайте WebMoney

Сайт WebMoney предоставляет возможность получения любых инструкций по использованию системы даже без связи со службой технической поддержки. Раскрывая раздел меню «Помощь», в выпадающем списке можно найти ссылки, которые предоставят руководство к действию в решении практически всех вопросов. Но в том случае, если проблему не удается устранить самостоятельно, то прямо с сайта можно обратиться к помощи консультантов.

Чтобы задать свой вопрос потребуется раскрыть раздел «Помощь» и выбрать ссылку «Задать вопрос». Система предлагает пользователям два способа обращения к консультантам. Одним из них выступает виртуальный консультант Ant. Кликнув по кнопке «Виртуальный консультант» в правой части экрана, на странице отобразится диалоговое окно, где можно будет задать свой вопрос и получить ответ.

Но если с виртуальным помощником договориться не удалось, можно воспользоваться вторым способом подачи обращения. Для этого, не покидая страницы, потребуется нажать кнопку «Новое обращение». Далее потребуется выбрать интересующий сервис и способ получения оповещения об ответе.

На следующем шаге потребуется указать тему обращения и ввести сам вопрос. А при необходимости, можно добавить файлы, которые могли бы пояснить суть проблемы. Заполнив форму обращения, останется ее только отправить и ждать ответа от службы поддержки.

Поддержка в социальных сетях

В современное время уже мало кто не использует социальные сети. Так почему бы не воспользоваться этим инструментом с целью получения оперативной помощи консультантов WebMoney? Тем более что найти группу платежной системы можно в нескольких социальных сетях. Так, официальные странички ведутся в таких сетях, как:

- Facebook;

- Вконтакте;

- Твиттер;

- YouTube.

Обращение через электронную почту

Обратиться к помощи службы технической поддержки можно и по адресу электронной почты. Но в этом случае получится проконсультироваться только по финансовым вопросам. Причем для каждого типа кошелька существует свой адрес электронной почты для подачи обращений. Так, в зависимости от кошелька, по которому возникли вопросы, можно обратиться по следующим электронным адресам:

Но в этом случае получится проконсультироваться только по финансовым вопросам. Причем для каждого типа кошелька существует свой адрес электронной почты для подачи обращений. Так, в зависимости от кошелька, по которому возникли вопросы, можно обратиться по следующим электронным адресам:

Компетентность операторов WebMoney и время ответа

Обратившись в службу поддержки WebMoney действительно можно рассчитывать на получение высококвалифицированной поддержки. Операторы службы хорошо знают свое дело и предоставят полную консультацию по вопросу обращения. А что касаемо времени ответа специалиста, тут тоже переживать не стоит. Среднее время приема звонка составляет от 0 секунд до 23 минут. Поэтому вероятность, что позвонив по номеру горячей линии, вам сразу ответят, очень велика.

Как создать бесплатный электронный кошелек на мобильном телефоне

Приветствую вас, уважаемые читатели блога Rabota-Vo.ru! Пожалуй, о платежной системе Вебмани слышали даже дети. А многие давно оценили преимущества выполнения платежей через Интернет и пользуются этим удобным онлайн сервисом. С помощью электронных денег люди делают покупки в интернет-магазинах, оплачивают разные услуги и делают коммунальные платежи, покупают билеты, оплачивают гостиницы и т.д., список может быть очень длинный. Те, кто решили сделать заработок в интернете основным источником дохода, получают заработанные средства на электронные кошельки.

А многие давно оценили преимущества выполнения платежей через Интернет и пользуются этим удобным онлайн сервисом. С помощью электронных денег люди делают покупки в интернет-магазинах, оплачивают разные услуги и делают коммунальные платежи, покупают билеты, оплачивают гостиницы и т.д., список может быть очень длинный. Те, кто решили сделать заработок в интернете основным источником дохода, получают заработанные средства на электронные кошельки.

О том, что такое электронные виртуальные деньги, как зарегистрировать и создать электронный онлайн кошелек, я написал в своей статье электронные деньги онлайн системы Вебмани и как завести яндекс кошелек. А здесь я хочу более подробно рассказать о программе WM Keeper Mobile, при помощи которой можно управлять электронными кошельками с сотовых телефонов.

Понятно, для того, чтобы воспользоваться электронной онлайн системой webmoney, нужен компьютер. Но он обычно стоит дома или в офисе, ноутбук тоже не всегда бывает под рукой. А вот без мобильного телефона современный человек не обходится нигде. Так вот, если вы хотите иметь «карманный платежный терминал», установите программу Keeper Mobile на свой мобильный телефон и тратьте «кровно заработанные деньги» из любой точки мира. Главное, чтобы была сотовая связь, ну и, конечно же, деньги на электронном кошельке.

А вот без мобильного телефона современный человек не обходится нигде. Так вот, если вы хотите иметь «карманный платежный терминал», установите программу Keeper Mobile на свой мобильный телефон и тратьте «кровно заработанные деньги» из любой точки мира. Главное, чтобы была сотовая связь, ну и, конечно же, деньги на электронном кошельке.

При помощи программы Keeper Mobile можно:

• Оплачивать различные товары в интернет магазинах;

• Оплачивать интернет, телевидение, услуги связи и коммунальные услуги;

• Делать переводы денег другим участникам системы и выводить на свои банковские карты;

• Пополнять средства на электронном кошельке и проверять баланс;

• Переписываться по защищенному каналу с другими участниками системы WebMoney.

После установки программы на мобильный телефон и регистрации в системе предоставляются электронные кошельки для пяти типов электронных валют WebMoney (Доллар – WMZ, Российский рубль – WMR, Евро – WME, Украинская гривна — WMU, Белорусский рубль – WMB). Установленная программа позволяет моментально производить обмен валют, переправляя деньги онлайн с одного типа валюты электронного кошелька на другой. Процент за эту операцию не взимается!

Установленная программа позволяет моментально производить обмен валют, переправляя деньги онлайн с одного типа валюты электронного кошелька на другой. Процент за эту операцию не взимается!

Установка программы для мобильного электронного кошелька.

Программу Keeper Mobile можно установить практически на любые современные мобильные телефоны, смартфоны, коммуникаторы, КПК и планшеты, которые работают на платформах Android, Apple I OS, Windows Mobile или поддерживают Java и Symbian.

Для того чтобы установить на мобильный телефон программу и завести кошелек для электронных денег, надо зайти на страницу установки и регистрации WM Mobile

Скачать и установить программу можно двумя способами:

1. Укажите свой номер телефона и получите ссылку в виде CМС сообщения, пройдя по которой, можно установить программу прямо на телефон.

2. Выберите нужное вам приложение, скачайте на свой компьютер и после этого установите на мобильный телефон.

При первом запуске программы на телефоне проходим несложную процедуру регистрации.

Указываете номер своего телефона, и подтверждаете регистрацию (ОК). После этого можно перезагрузить программу. Через пару минут вы получите мастер-код, который понадобится для активации Keeper Mobile. Сохраните мастер-код на случай потери телефона или смены сим-карты. Далее заходите снова в программу, вводите свой номер телефона, присланный мастер-код, и придумываете свой пароль для входа (ОК).

Все, можно не спеша изучать интерфейс программы.

Первым делом следует в меню приложения «Настройки» ввести личные данные. Иначе вы не сможете пополнять ваш электронный кошелек деньгами. Так как программа имеет несколько приложений для различных мобильных устройств, внешний вид интерфейса может отличаться. Но основные функции и принцип управления электронными кошельками у всех приложений программы Keeper Mobile одинаковые.

Думаю, что разобраться, как работает мобильный кошелек, будет несложно.

Если у вас уже есть созданные электронные кошельки в системе вебмани, их можно привязать к мобильной версии. Для этого надо с компьютера зайти на страницу вход в кошелек, удалить ранее присвоенные кошельки для мобильной версии и добавить существующие, к примеру, из Keeper Classic.

Что касается пополнения кошельков и вывода средств, лично для меня самый удобный способ пользоваться карточкой сбербанка. Но есть много других способов, при помощи которых можно управлять электронными деньгами на кошельках. Для эффективного управления электронными деньгами на кошельках (к примеру, вывести на банковскую карту и снять деньги с вебмани или просто обналичить) следует получить так называемый «формальный аттестат», об этом можно прочитать там же в закладке «ответы на вопросы».

В завершении хочу сказать, что всегда иметь под рукой «мобильный терминал», проверять баланс, совершать с его помощью платежи или обналичивать электронные деньги – это очень удобно.

На этом хочу завершить и пожелать всем читателям этого материала успеха и удачи. До встречи на страницах блога Rabota-Vo.ru.

Вас это может заинтересовать:

Вавада казино | официальный сайт casino Vavada играть онлайн

Вавада — это уникальное казино, которое начало свою деятельность с 2017 года. Владелец виртуального заведения — Vavada B.V. Клуб законно работает в сети на основании действующей лицензии Кюрасао. Подтверждением легальности портала является лого Curacao eGaming на сайте онлайн площадки. Нажав на нее, возможно ознакомиться с веб-версией сертификата.

Игорный дом предоставляет для своих клиентов лучшие разработки индустрии азартных развлечений. Включать слоты геймеры могут на официальном сайте и на зеркалах платформы. Нет надобности скачивать дополнительные программы для запуска симуляторов, достаточно открыть любой браузер. Для прибыльной игры нужно пройти регистрацию и положить деньги на счет. Тогда появляется возможность делать ставки. Все возможности Vavada kazino доступны как с компьютера, так и мобильного. Гемблерам начисляются разнообразные бонусы за регистрацию, пополнение и активную игру. Если основной ресурс был заблокирован, на помощь придет зеркальный близнец клуба./p>

Все возможности Vavada kazino доступны как с компьютера, так и мобильного. Гемблерам начисляются разнообразные бонусы за регистрацию, пополнение и активную игру. Если основной ресурс был заблокирован, на помощь придет зеркальный близнец клуба./p>

Содержание

Особенности казино

| 🤑 Бренд | Vavada |

| ⌛ Дата запуска | 23.09.2017 |

| 🚩 Лицензия | Кюрасао, Нидерланды (8048/JAZ) |

| 🎲 Тип онлайн казино | Браузерный, Мобильный, Лайв |

| 🚀 ОС | Windows, Android |

| 🎰 Производители софта | Betsoft, EGT, NetEnt, Evolution Gaming, Microgaming, Igrosoft, Thunderkick, Quickspin, Novomatic |

| 👳 Языковые версии | RUS |

| 🎎 Способы регистрации | Электронный адрес, социальные сети |

| 🌂 Техническая поддержка | Онлайн-чат, почта, телефон |

| 📲 Мобильная версия | Есть |

| 💾 Бонусы | Есть |

| 👛 Платежные методы | Moneta. ru, Neteller, QIWI, Skrill, Visa/MasterCard, Webmoney, Yandex.Money, Мобильная коммерция ru, Neteller, QIWI, Skrill, Visa/MasterCard, Webmoney, Yandex.Money, Мобильная коммерция |

| 💴 Валюта | RUB, EUR, USD, UAH |

| 💵 Мин. сумма депозита | 50 RUB |

| 💰 Мин. сумма вывода | 1000 RUB |

Арсенал игр Vavada casino

Ассортимент игровых развлечений Вавада стремится к идеалу, ведь здесь представлены слоты от таких популярных провайдеров как Igrosoft, NetEnt, Novomatic, Amatic, Betsoft и других, не менее известных провайдеров. Все слот-машины можно включать в двух режимах: демо и за деньги. Демо-режим разрешает попробовать интересные автоматы, не пополняя счет. Чтобы поиск развлечений проходил быстрее, развлечения поделены по разделам.

Слототека Vavada состоит из четырех основных категорий:

- Автоматы — разнообразные слоты на старый и новый лад. Со множеством линий или всего на три барабана, с простым сюжетом или с разными дополнительными опциями.

- Живое казино — это азартные игры с профессиональным крупье.

Всё как в настоящем казино.

Всё как в настоящем казино. - Столы — в этот раздел входят такие распространенные развлечения как блэкджек, покер, разные виды рулеток.

- Турнирные соревнования — это акции, которые проводит портал, в которых можно посоревноваться с другими игроками за ценные призы.

Для начала игры с реальными выигрышами стоит пополнить счет и внести деньги на баланс. Получать стабильный профит помогает высокий уровень RTP в слотах. Большая часть игровых машин на платформе имеет финансовую отдачу выше 95%. Гарантия честных результатов Vavada Kazino объясняется встроенным генератором случайных чисел в каждую слот-машину.

Vavada бонусы от казино

Щедрые бонусы ждут всех зарегистрированных пользователей в казино Вавада. Первое поощрение от игорного дома — это бонус на депозит. Игрокам начисляется 100% на пополнение в пределах $500. Помимо этого, геймеры получают как бонус бесплатные спины. Отыгрыш для подарка х30. Данное поощрение может использоваться в любых симуляторах заведения. Подробности о получении и отыгрыше в бонусной программе размещены в разделе Акции.

Подробности о получении и отыгрыше в бонусной программе размещены в разделе Акции.

Еще один приятный подарок от азартного клуба — это 10% возврат средств. Кэшбэк начисляется активным геймерам, которые регулярно делают ставки в слот-машинах. Сумма возвращается за часть проигранных денег.

Промокоды позволяют сделать процесс гемблинга намного выгоднее. Это такие буквенно-числовые коды, которые активируют новые поощрения от клуба. Для данного бонуса необходимо выполнить условия вейджера перед обналичиванием выигранной суммы.

Регистрация и вход в личный кабинет

Перед тем, как сделать свою первую ставку в автоматах необходимо зарегистрироваться. Для авторизированных пользователей на площадке открывается гораздо больше возможностей. Чтобы создать профиль в игорном доме следует выполнить простую процедуру:

- Открыть Vavada официальный сайт;

- Перейти во вкладку Регистрация;

- Заполнить в анкетной форме номер сотового или эмейл;

- Ознакомиться и согласиться с пользовательским соглашением;

- Подтвердить создание учетной записи.

Casino Vavada вход возможен при помощи ввода логина и пароля. При проблемах с авторизацией посетители могут обратиться в службу поддержки. Вся конфиденциальная информация геймеров надежно зашифрована и не передается третьим лицам.

Версия для мобильных

Включать любимые игры со своего гаджета — это один из самых удобных вариантов гемблинга. Через мобайл казино процесс запуска автоматов стал максимально простым и удобным. Мобильная версия Вавада казино позволяет играть в любом месте, в любое время.

С портативных устройств играть возможно двумя способами: через браузер или скачиваемую версию. Автоматы быстро адаптируются и включаются на разных типах девайсов. Подходят для разных видов дисплеев. Качество графики и скорость работы не теряются при запуске слотов с телефона.

Мобайл версия Vavada включается без загрузки. Достаточно открыть в браузере сайт виртуального казино, и версия подстроится под Ваше устройство. Вторым вариантом является скачиваемое приложение. Утилита не занимает много места — всего 35 мегабайтов. Подходит для смартфонов и планшетов на системе Android. Включая симуляторы с телефона, не нужно пользоваться зеркалом или анонимайзером, так как обход блокировки происходит автоматически. Преимуществом скачиваемого приложения является возможность играть в автоматы даже без подключения к сети. В демо-режиме слоты включаются даже без интернета.

Утилита не занимает много места — всего 35 мегабайтов. Подходит для смартфонов и планшетов на системе Android. Включая симуляторы с телефона, не нужно пользоваться зеркалом или анонимайзером, так как обход блокировки происходит автоматически. Преимуществом скачиваемого приложения является возможность играть в автоматы даже без подключения к сети. В демо-режиме слоты включаются даже без интернета.

Вавада зеркало сегодня

В случае блокировки основного сайта, на помощь всегда придет Vavada зеркало. Это своего рода запасной вход на портал. Не проходя регистрацию повторно, здесь игроки могут войти в свою учетную запись. Зеркала предоставляют тот же набор функций, что и на оригинальной платформе. Здесь такие же разнообразные аппараты для азартной игры. При помощи портала-близнеца вход на игорный сайт не ограниченный, а доступ к личному кабинету и счету есть всегда.

На зеркальном ресурсе доступен также и вывод средств. Для оформления заявки нужно зайти в личный кабинет и выбрать необходимый платежный метод в разделе Касса. Для пополнения и вывода используются банковские карты, электронные кошельки и мобильные платежи. Таким образом, пользователь может быть уверен, что если заблокирован один ресурс, он сможет возобновить доступ через зеркало.

Для пополнения и вывода используются банковские карты, электронные кошельки и мобильные платежи. Таким образом, пользователь может быть уверен, что если заблокирован один ресурс, он сможет возобновить доступ через зеркало.

Чтобы найти Vavada зеркало на сегодня понадобится не больше одной минуты. Рабочие ссылки рассылаются по электронной почте. Также список зеркальных ресурсов публикуется в официальных группах в соцсетях. Заранее можно сохранить список ресурсов, написав в техническую поддержку.

FAQ

👉 Как вернуть доступ к личному кабинету, если сайт заблокировали?

Самый быстрый вариант — использовать Вавада рабочее зеркало. Найти его легко, так как списки регулярно отправляются по эмейлу. Также обойти блокировку провайдера поможет приложение для мобильных. Альтернативными вариантами являются анонимайзеры, TOR, VPN — программы. Каждый выбирает удобный для него способ.

👉 Я случайно сделал ошибку, заполняя анкету. Что делать?

Для того, чтобы исправить анкетные данные, игроку необходимо написать в саппорт. Техподдержка работает круглосуточно и отвечает оперативно на все вопросы пользователей. Связь возможна через онлайн-чат внизу страницы.

Техподдержка работает круглосуточно и отвечает оперативно на все вопросы пользователей. Связь возможна через онлайн-чат внизу страницы.

👉 Возможно ли создать еще один профиль в казино?

В клубе Вавада запрещено создание профиля повторно. Мультиаккаунтинг на портале не приветствуется. В подобных случаях учетные записи будут заблокированы администрацией сайта.

👉 Насколько безопасно оставлять конфиденциальную информацию о себе?

Vavada casino заботится о защите пользовательских данных. Вся информация надежно защищена современными методами шифрования.

Электронный кошелек! Создать интернет кошелек на Global24

Преимущества- Полная защита ваших платежей.

- Оплата более 1000 услуг без комиссии.

- Переводы между кошельками — бесплатно.

- Создание электронного кошелька занимает 30 секунд.

- 10 000 точек пополнения кошелька: в платежных терминалах, банковской картой, через Приват24, с баланса мобильного.

- Мы работаем со всеми украинскими банками.

- Выгодный тариф на переводы с карты на карту.

- Мы работаем 24/7.

- Максимальная баланс электронного кошелька — 40 000 грн.

- Чтобы увидеть окончательную сумму комиссии за оплату с карты или кошелька, необходимо полностью и корректно заполнить данные об отправителе и получателе.

- Если вы используете кредитные средства при расчете картой или это предусмотрено тарифами, банк, выпустивший карту, может взимать дополнительную комиссию.

Создание кошелька с использованием номера мобильного телефона или адреса электронной почты — бесплатно.

Оплата услуг c электронного кошелька

- Пополнение мобильного — без комиссии.

- ТВ и Интернет — без комиссии.

- Лотереи — без комиссии.

- Игры — без комиссии.

- Перевод на другой кошелек — без комиссии. Скачать тарифы еще на 1000 услуг.

Оплата услуг банковской картой — 1,5% от суммы.

Перевод с карты на карту — 0,5 % + 5 грн.

Пополнение электронного кошелька

- Наличными в кассах магазинов АЛЛО, МобиЖук, Фишки.ЮА — без комиссии.

- Через Приват24 — 1 грн, независимо от суммы.

- Наличными в платежных терминалах — от 5 грн, в зависимости от терминала.

- Банковской картой в приложении Global24 — 1,5% от суммы пополнения.

- Все платежи и данные зашифрованы.

- Операции проходят в соответствии со стандартами PCI DSS.

- Служба мониторинга и предотвращения нарушений, а также подозрительной и мошеннической активности работает круглосуточно.

- В отдельных случаях операции могут быть остановлены для обеспечения безопасности ваших финансов. Для восстановления движения средств обратитесь в службу поддержки.

- Чтобы выбрать услугу, найдите ее в разделе каталога или воспользуйтесь строкой поиска.

- Чтобы оплатить услугу банковской картой, введите данные карты (следуйте подсказкам системы), укажите сумму платежа и данные получателя.

Комиссия будет рассчитана автоматически.

Комиссия будет рассчитана автоматически. - Чтобы оплатить услугу с электронного кошелька, необходимо авторизоваться на Global24

- Перед совершением операции ознакомьтесь с правилами и условиями предоставления сервиса и поставьте отметку о том, что согласны с ними.

- По вопросам статуса платежей или работы сервиса обращайтесь в службу поддержки. Ее контакты указаны ниже.

Контактная информация службы поддержки WebMoney (телефон, электронная почта)

Связаться с WebMoney : Найдите ниже сведения о службе поддержки клиентов WebMoney, Россия, включая телефон и электронную почту. Помимо контактных данных, на странице также представлен краткий обзор компании.

Головной офис

WebMoney,

Москва, Россия

Служба поддержки клиентов

Телефон: +7 (495) 727-43-33

Телефон: +7 (812) 309-02-91

Телефон: +84 19 00 64 74 (Вьетнам)

Телефон: 0800 30- 94-60 (Украина)

Поддержка по электронной почте

Электронная почта: [защищенная электронная почта] (корпоративная)

Электронная почта: [защищенная электронная почта] (WMZ)

Электронная почта: [защищенная электронная почта] (WME)

Электронная почта: [защищенная электронная почта] (WMR)

Электронная почта: [электронная почта защищенный] (WMB)

Электронная почта: [защищенная электронная почта] (WMB)

Электронная почта: [защищенная электронная почта] (WMV)

______

О WebMoney

WebMoney — российская платежная система, основанная в 1998 году. Поставщик решений для онлайн-платежей в настоящее время обслуживает около 40 миллионов пользователей по всему миру. Компании и частные лица могут удобно совершать операции в Интернете, покупая единицы WM (концепция, аналогичная Биткойну). Пользователи безопасно совершают транзакции, поскольку в них нет кредитной карты или банковского счета. Что касается внесения денег в WebMoney, то можно внести деньги наличными в банкоматах, банковским переводом или с помощью предоплаченных карт. Глобальная система расчетов по платежам позволяет пользователям входить в свою учетную запись и отслеживать доступные средства, делать запросы на перевод или разрешать споры.Компания, принадлежащая WM Transfer Ltd, имеет большое количество пользователей и продавцов в основном из стран СНГ. В список вошли Армения, Азербайджан, Беларусь, Грузия, Казахстан, Кыргызстан, Латвия, Литва, Молдова, Россия, Таджикистан, Туркменистан и Узбекистан.

Поставщик решений для онлайн-платежей в настоящее время обслуживает около 40 миллионов пользователей по всему миру. Компании и частные лица могут удобно совершать операции в Интернете, покупая единицы WM (концепция, аналогичная Биткойну). Пользователи безопасно совершают транзакции, поскольку в них нет кредитной карты или банковского счета. Что касается внесения денег в WebMoney, то можно внести деньги наличными в банкоматах, банковским переводом или с помощью предоплаченных карт. Глобальная система расчетов по платежам позволяет пользователям входить в свою учетную запись и отслеживать доступные средства, делать запросы на перевод или разрешать споры.Компания, принадлежащая WM Transfer Ltd, имеет большое количество пользователей и продавцов в основном из стран СНГ. В список вошли Армения, Азербайджан, Беларусь, Грузия, Казахстан, Кыргызстан, Латвия, Литва, Молдова, Россия, Таджикистан, Туркменистан и Узбекистан.

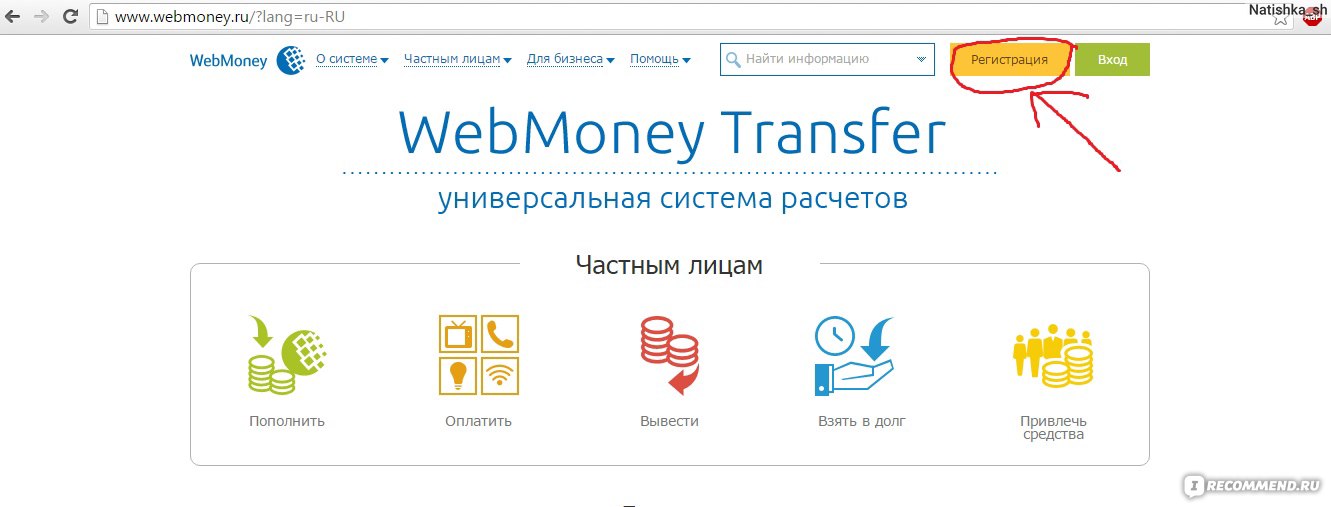

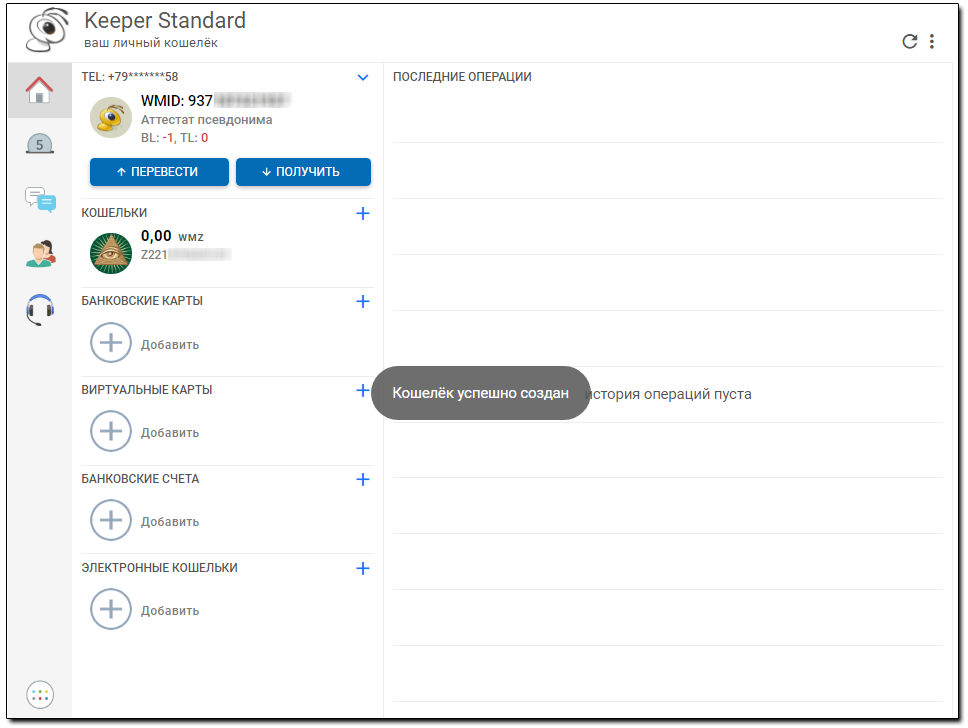

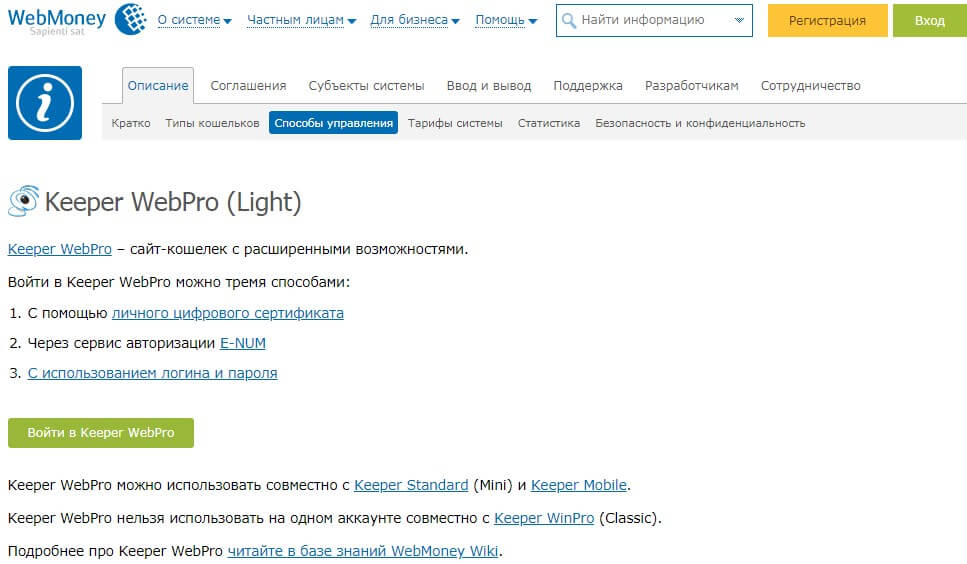

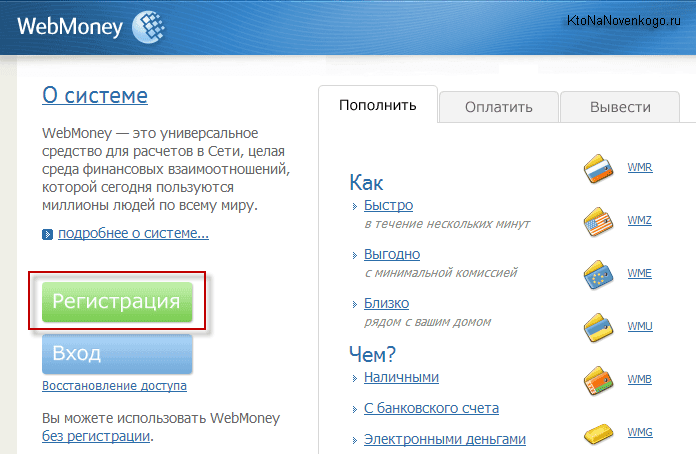

Регистрация на WebMoney бесплатна. После успешной регистрации пользователям будет предоставлен персональный WebMoney ID с учетной записью уровня Passport. Электронный кошелек (кошелек) будет создан после того, как вы настроите метод финансирования и подтвердите свою личность по электронной почте или телефону.Зарегистрированные пользователи могут обновить свой валютный кошелек или паспорт. В то время как для базового использования у вас есть Keeper Standard (Mini), для профессионального использования есть Keeper WebPro (Light) и Keeper WinPro (Classic). В то время как учетной записью Keeper Standard можно управлять на веб-сайте и в приложении для смартфона, доступ к WebPro осуществляется с помощью личного цифрового сертификата. Пользователи WinPro могут получить доступ к своей учетной записи через закрытый ключ, который хранится в файле или в защищенном хранилище E-Num.

Электронный кошелек (кошелек) будет создан после того, как вы настроите метод финансирования и подтвердите свою личность по электронной почте или телефону.Зарегистрированные пользователи могут обновить свой валютный кошелек или паспорт. В то время как для базового использования у вас есть Keeper Standard (Mini), для профессионального использования есть Keeper WebPro (Light) и Keeper WinPro (Classic). В то время как учетной записью Keeper Standard можно управлять на веб-сайте и в приложении для смартфона, доступ к WebPro осуществляется с помощью личного цифрового сертификата. Пользователи WinPro могут получить доступ к своей учетной записи через закрытый ключ, который хранится в файле или в защищенном хранилище E-Num.

WebMoney взимает комиссию в размере 0.8% от суммы платежа за каждую транзакцию. Продавцы, использующие платформу и инструменты, не должны платить никаких дополнительных комиссий. Средства будут зачислены на счет WebMoney в течение 24 часов после утверждения. Вы можете посетить веб-сайт, чтобы найти терминал для приема наличных, обменный пункт WebMoney или отделение банка, где вы сможете пополнить свой счет. Пополнение счета банковским переводом может занять 1-3 рабочих дня. Пополнение счета через WME-карту и через wm.exchanger происходит мгновенно. Даже депозиты наличными в терминалах, банках и онлайн-переводы производятся немедленно.

Пополнение счета банковским переводом может занять 1-3 рабочих дня. Пополнение счета через WME-карту и через wm.exchanger происходит мгновенно. Даже депозиты наличными в терминалах, банках и онлайн-переводы производятся немедленно.

WebMoney осуществляет операции только в евро, долларах США. Что касается выплат, он поддерживает доллары США, евро, российские рубли, украинские гривны, вьетнамские донги и биткойны. WebMoney запрещает всем пользователям заниматься незаконной торговлей, финансовыми пирамидами и отмыванием денег. WebMoney Transfer требует, чтобы все пользователи приняли «Соглашение о передаче прав собственности» с условиями при регистрации.

При выводе на вывод минимальная сумма вывода составляет 10 долларов США, а максимальная сумма вывода за транзакцию составляет 5000 долларов США.Если вы новичок в WebMoney, вы можете просмотреть раздел «Справка», в котором есть ряд информационных ресурсов, охватывающих все продукты и услуги. Если у вас есть претензии по условиям доставки товаров или нарушению условий сделки или по любому другому, вы можете отправить тикет, войдя в свою учетную запись. С жалобами или запросами по регистрации, депозиту, снятию средств, отмене, возмещению, технической помощи и т. Д. Обращайтесь в службу поддержки WebMoney.

С жалобами или запросами по регистрации, депозиту, снятию средств, отмене, возмещению, технической помощи и т. Д. Обращайтесь в службу поддержки WebMoney.

Перевести деньги в Россию | Ваш самый дешевый выбор

Способы отправить деньги в Россию

Россия оказалась под прицелом геополитических сил, которые, среди прочего, повлияли на движение средств за границу.Благодаря технологиям банки и одноранговые поставщики услуг денежных переводов (P2P) добились значительного прогресса в соединении россиян в диаспоре с их семьями на родине.

Банковские переводы SWIFTРоссияне из диаспоры могут переводить деньги своим семьям, друзьям и деловым партнерам на родину через сеть SWIFT. Интересно, что с 2014 года Россия начала разработку альтернативы механизму SWIFT, чтобы смягчить риски санкций, которые могут повлиять на сеть SWIFT.

Система передачи финансовых сообщений (SPFS) теперь запущена и работает, предлагая различные услуги, одной из которых являются переводы финансовых учреждений. Более 18% денежных переводов в России проходят через СПФС, и по состоянию на 1 ноября 2019 года в систему уже зарегистрировались более 390 участников, в том числе азиатские банки.

Более 18% денежных переводов в России проходят через СПФС, и по состоянию на 1 ноября 2019 года в систему уже зарегистрировались более 390 участников, в том числе азиатские банки.

Из-за процедур валютного контроля отправка денег через банковскую систему в Россию может быть кошмаром. Закон требует, чтобы финансовые учреждения имели корреспондентский счет в Центральном банке России, чтобы они могли переводить средства в страну.

Из-за этих жестких правил отправка денег через банк может быть дорогостоящей и привести к отмене, отмене и задержкам. При переводе денег следует учитывать следующие основные банки России: Сбербанк, Банк ВТБ, Газпромбанк и Альфа-Банк.

При отправке денег в Россию из Великобритании через Barclays Plc с вас будет взиматься 0 фунтов стерлингов за онлайн-банкинг, но будет взиматься комиссия за получение в размере 13 фунтов стерлингов для платежей от 0 до 2600 фунтов стерлингов. При оплате свыше 10 000 фунтов стерлингов взимается комиссия за получение в размере 50 фунтов стерлингов. Если вы отправляете деньги через филиал, с вас будет взиматься плата в размере 25 фунтов стерлингов или 40 фунтов стерлингов, если вы пользуетесь приоритетным банковским обслуживанием. Это исключает любые сборы получателя, которые вам, возможно, придется заплатить. Переводы могут быть только в фунтах стерлингов, евро, долларах США.

Если вы отправляете деньги через филиал, с вас будет взиматься плата в размере 25 фунтов стерлингов или 40 фунтов стерлингов, если вы пользуетесь приоритетным банковским обслуживанием. Это исключает любые сборы получателя, которые вам, возможно, придется заплатить. Переводы могут быть только в фунтах стерлингов, евро, долларах США.

Альтернативой банкам при отправке денег в Россию являются поставщики денежных переводов через Интернет. В эту категорию входят такие компании, как Azimo, WorldRemit, TransferGo, TransferWise и OFX.

После того, как вы зарегистрируете учетную запись для перевода, введете данные получателя, сумму, которую хотите отправить, и оплатите перевод, все остальное сделает поставщик.Обычно переводы могут занимать до 3 дней в зависимости от варианта выплаты. Вы можете оплатить перевод с помощью кредитной карты, дебетовой карты или банковского перевода.

Есть три метода выплаты, которые вы можете выбрать при переводе денег через провайдеров онлайн-переводов.

- Банковский депозит — Деньги зачисляются на банковский счет получателя. Это может занять от 1 до 3 дней. Банковские депозиты удобны при отправке крупных переводов.

- Cash Pickup -Azimo и WorldRemit — это некоторые из провайдеров, которые позволяют вам переводить деньги вашей семье и друзьям в России через их агентскую сеть.Получатель забирает деньги наличными. Azimo имеет в общей сложности 4700 офисов в России. Cash Pickups лучше всего подходят для небольших переводов.

- Пополнение баланса эфирного времени — Вы также можете подарить своим друзьям и родственникам время разговора, перезагрузив их телефоны напрямую через платформу онлайн-перевода. WorldRemit и Azimo находятся в авангарде предложения услуги прямого пополнения баланса мобильного телефона.

Операторы денежных переводов, такие как Western Union и MoneyGram, позволяют своим клиентам отправлять деньги в Россию напрямую в банк или получать наличные. Western Union предлагает прямые банковские переводы на сумму до 4 000,00 евро и получение наличных на сумму до 5 000,00 евро.

Western Union предлагает прямые банковские переводы на сумму до 4 000,00 евро и получение наличных на сумму до 5 000,00 евро.

Western Union могут быть созданы как в долларах США, так и в российских рублях (RUB). Получатель может получить деньги в любой валюте. Переводы MoneyGram в Россию позволяют получить до пункта выдачи наличных до 6000,00 фунтов стерлингов. В отличие от Western Union, MoneyGram не поддерживает прямой перевод в банк при отправке в Россию из Великобритании.

Paypal, Яндекс и WebMoneyОтправка получателю в России через Paypal, Яндекс или WebMoney — еще один канал, который вы можете использовать для отправки денег своим близким.Все вышеперечисленные методы работают аналогично, когда деньги попадают в виртуальный кошелек, откуда вы можете вывести их в местный банк.

Яндекс имеет более 18 миллионов электронных кошельков, а у WebMoney более 30 миллионов зарегистрированных пользователей. По сравнению с поставщиками онлайн-переводов денег, решения для электронных кошельков могут добавить еще один уровень комиссий и маржи конвертации обменного курса. При этом вы можете оплачивать счета прямо из электронного кошелька без необходимости снимать наличные.

По сравнению с поставщиками онлайн-переводов денег, решения для электронных кошельков могут добавить еще один уровень комиссий и маржи конвертации обменного курса. При этом вы можете оплачивать счета прямо из электронного кошелька без необходимости снимать наличные.

Что нужно для отправки денег в Россию

При отправке денег в Россию информация, которую вас попросят предоставить, будет зависеть от страны, из которой вы отправляете деньги, и выбранного вами провайдера.Как правило, вам необходимо предоставить следующее:

- Удостоверение личности государственного образца, идентифицирующее вас как отправителя.

- Имя получателя, как оно указано в его внутреннем российском паспорте или других допустимых юридических документах

- Физический адрес получателя и его номер телефона

- Если вы отправляете напрямую на банковский счет, укажите реквизиты банка получателя (название банка, филиал и номер счета). Обязательно укажите BIK-код банка получателя и код VO валютной операции.

- Сумма, которую вы хотите отправить, способ оплаты переводом и способы выплаты

eCash Money — попробуйте наш мобильный кошелек с оплатой наличными

Полное руководство по

Индустрия электронных денег

Перевод денег определенно прошел долгий путь на протяжении веков. Первоначально мы полагались на бартерную систему, при которой мы обменивали товары, которые мы производили лично, на товары, которые производил кто-то другой, которые мы хотели или в которых нуждались.Например, фермер мог продать часть своего урожая риса, чтобы получить скот, похожий на корову. Проблема с этой системой заключалась в том, чтобы определить, сколько риса будет справедливым в обмен на корову. Это одна из причин, почему мы обратились к использованию бумаги и монет в качестве валюты. В отличие от урожая или животных, бумажная и монетная валюта имеет определенную ценность, что упрощает процесс оплаты товаров и услуг.

С тех пор денежные переводы продолжали эволюционировать от золота и серебра к бумаге и монетам, чекам (также бумажным), кредитным картам, и теперь переходят к цифровой валюте, которая становится все более распространенной в 21 веке.

По данным Федеральной резервной системы, «оценочное количество безналичных платежей, исключая телеграфные переводы, составило 122,8 миллиарда в 2012 году на сумму 79,0 триллиона долларов». Но почему люди так быстро приняли идею использования электронных денег?

Во-первых, электронные платежи на самом деле намного дешевле и точнее чеков. Согласно результатам сравнительного исследования стоимости платежей 2015 года, «ориентировочная средняя стоимость чековой транзакции составляет 3 доллара США по сравнению с диапазоном от 0 долларов США.26 и 0,50 доллара за кредитную транзакцию автоматической клиринговой палаты (ACH) и 1,50 доллара за транзакцию по карте покупки ». Из-за такой значительной разницы в ценах двое из трех финансовых специалистов заявили, что они заменят чеки электронными платежами.

Что еще более важно, как отметила Нина Гасс, «электронные деньги были одним из первых решений, показывающих потребителям и предприятиям, что совершать транзакции через Интернет безопасно, конфиденциально и очень удобно».

По мере того, как технологии продолжают развиваться, электронные платежи, похоже, становятся способом будущего, который большинство из нас использует ежедневно каждый раз, когда пользуемся такими сервисами, как Due, PayPal, Square или Apple Pay.Другими словами, eCash не собирается уходить в ближайшее время. eCash станет более популярной по мере того, как все больше и больше людей будут подключаться к Интернету, будут иметь доступ к мобильным устройствам, а в обновленных версиях будут постоянно совершенствоваться этот процесс электронных платежей.

Вот информативное руководство по eCash. В этом руководстве вы точно узнаете, что такое eCash, его историю, компоненты, обеспечивающие работу этой системы, большие преимущества и недостатки, а также текущие международные правила. Это руководство завершится тем, что мы можем ожидать в будущем от приложения Cash.

Что такое eCash?

Простое определение eCash, также известного как электронные деньги, кибер-кэш, цифровые деньги и электронные деньги, — это продукт цифровых денег, который позволяет оплачивать продукты и услуги, не прибегая к использованию бумажных денег или монет. Транзакции могут осуществляться через Интернет, электронную почту или персональный компьютер на другую рабочую станцию безопасно и анонимно.

Транзакции могут осуществляться через Интернет, электронную почту или персональный компьютер на другую рабочую станцию безопасно и анонимно.

За прошедшие годы возникли две общие модели транзакций eCash:

- Онлайн-форма eCash, представленная ныне несуществующей DigiCash, работала для всех типов интернет-транзакций.

- В автономной форме электронных денег использовалась карта с цифровой кодировкой, которая заменила бумажные деньги. Mondex разработала и протестировала эту модель в различных банках, но теперь компания перешла на разработку и управление смарт-картами, которые также используются для финансовых транзакций.

Традиционно электронные платежные системы содержат одну из следующих основных характеристик:

- Оплата по инструкции. Это транзакция по кредитной карте, при которой плательщик приказывает своему банку или финансовому учреждению снять средства с их банковского счета и перевести их на счет получателя.

- Предоплата электронная наличность.

По сути, это электронная форма наличных денег, при которой карта или счет немедленно дебетуются и могут быть пополнены электронными деньгами.

По сути, это электронная форма наличных денег, при которой карта или счет немедленно дебетуются и могут быть пополнены электронными деньгами. - Он-лайн. Это платежный протокол между плательщиком и получателем, в котором также участвует третья сторона, например банк или кредитная карта.

- Off-line. Этот платежный протокол не привлекает третьих лиц.

- Секретный ключ. Платежные протоколы должны быть проверены.С криптографией транзакция аутентифицируется. Секретный ключ — это место, где плательщик и получатель совместно используют ключ, который есть только между ними.

- Аутентификация с открытым ключом. В отличие от секретных ключей, эта форма аутентификации общедоступна, например EMV. EMV означает Europay, MasterCard и Visa. Компания, которая сейчас управляет этими компаниями, называется EMVCo, с равномерным распределением контроля между примерно шестью разными компаниями.

- Счетчики. Здесь определенная сумма eCash хранится на карте в виде счетчиков.

- Монеты. Как и обычные деньги или монеты, эта форма eCash имеет фиксированный номинал для каждой монеты.

- Только программное обеспечение. Это недорогая система, которую можно разместить на любом компьютере для электронного обмена средств.

- Фурнитура с защитой от взлома. Если безопасность важна, то следует использовать специальное оборудование, которое хранит и использует секретный ключ.

История eCash

Вы не поверите, но идея электронных денег возникла не в 20 веке.Поразительно, но это можно проследить до 1880 года, когда американский ученый Эдвард Беллами в своей книге «Оглядываясь назад» решил производить платежи с помощью предоплаченных карт при расчетах. Хотя эта система не стала реальностью, только в 1914 году была предпринята реальная попытка начать использовать кредитные карты в качестве формы валюты. Опять же, это не имело большого влияния до появления Diners Card в 1950 году. Вскоре после этого Visa и MasterCard начали выпускать кредитные карты.

Развитие технологий помогло электронным платежам значительно вырасти.Например, в 1968 году обмен электронными данными стал обычным явлением для всех, кто хотел переводить деньги. В 1974 году Роберт Морено запатентовал технологию для смарт-карт, за которой последовали первые банкоматы в США.

Еще до того, как десятилетие закончилось, в Соединенных Штатах использовались электронные терминалы под названием «EFTPOS» (то есть для безналичных банковских платежей). Пять коротких лет спустя, в 1984 году, предприятия финансового сектора использовали электронную почту для связи с клиентами.

Вы не можете обсуждать историю eCash, не упомянув о выпуске первого ПК IBM в 1981 году. ПК позволил разработать микроэлектронику, которая позволила бы быстро установить микропроцессоры в кредитную карту. Тем не менее, только в 1993 году система eCash в том виде, в котором она известна, впервые оформилась.

Доктор Дэвид Чаум, гражданин США и блестящий математик, стал руководителем отдела криптографии в голландском национальном исследовательском центре CWI. Доктор Чаум был ответственным за изобретение безопасных цифровых денег, а также за идею слепых подписей для неотслеживаемых платежей.Это привело к созданию первой в мире электронной платежной системы DigiCash. К сожалению, DigiCash обанкротилась в 1998 году и продала свои активы eCash Technologies. Тем не менее, DigiCash уже оказал влияние во всем мире eCash. В одном американском банке клиенты уже приняли идею eCash, и 90% его вкладчиков использовали эту систему.

Доктор Чаум был ответственным за изобретение безопасных цифровых денег, а также за идею слепых подписей для неотслеживаемых платежей.Это привело к созданию первой в мире электронной платежной системы DigiCash. К сожалению, DigiCash обанкротилась в 1998 году и продала свои активы eCash Technologies. Тем не менее, DigiCash уже оказал влияние во всем мире eCash. В одном американском банке клиенты уже приняли идею eCash, и 90% его вкладчиков использовали эту систему.

На конференции «Real World Crypto», состоявшейся в Стэнфордском университете 6 января 2016 года, Чаум вернулся с информацией о новом плане шифрования под названием PrivaTegrity, над которым он работает с целой командой экспертов из других университетов.Эта группа академических партнеров надеется, что система, которая полностью обеспечит секретную и анонимную связь, включая возможности eCash, будет полностью безопасной и достаточно быстрой для работы в качестве приложения для смартфона. Неизвестно, полностью ли проект написан и протестирован. Особенно убедительным было заявление доктора Чаума о том, что мы можем иметь «гражданское общество в электронном виде без возможности скрытого массового наблюдения».

Особенно убедительным было заявление доктора Чаума о том, что мы можем иметь «гражданское общество в электронном виде без возможности скрытого массового наблюдения».

DigiCash доктора Чаума была не единственной компанией, исследовавшей индустрию электронных денег в начале 90-х годов.Mondex, система электронных денег со смарт-картами, в которой реализована карта с хранимой стоимостью, была задумана Тимом Джонсом и Грэмом Хиггинсом из Национального Вестминстерского банка (RBS Group) в 1991 году. В течение следующих пяти лет компания работала над созданием альтернативы этой системе. наличными, изобретя электронный кошелек Mondex. В 1996 году MasterCard приобрела Mondex International с намерением использовать технологию MXI как часть своей стратегической платформы микросхем.

Примерно в то же время в 1994 году в США была совершена первая онлайн-покупка, а в России была выпущена первая отечественная чип-карта, известная как система «Золотая корона».С наступлением нового века двенадцать крупнейших производителей смарт-карт, программного обеспечения и кредитных карт объявили, что они будут создавать первый универсальный электронный кошелек. В 1998 году запускается одна из крупнейших в мире систем онлайн-платежей — PayPal.

В 1998 году запускается одна из крупнейших в мире систем онлайн-платежей — PayPal.

Вот еще два пионера движения eCash 1990-х годов:

- First Virtual была основана в 1994 году и известна как одна из первых компаний, предлагавших переводы электронных денег через Интернет.

- В том же году была представлена CyberCash. Компания создала систему, которая позволяла пользователям создавать «кошелек», в котором они могли обрабатывать валюты, чеки, кредитные карты и CyberCoin.

В 2000-е годы были отмечены впечатляющие успехи в использовании и принятии eCash в результате технологических достижений. Вот некоторые из наиболее заметных происшествий:

- Биткойн, цифровой актив и платежная система, был изобретен в 2009 году.

- Мобильная платежная система Google, Google Wallet, выпущена в 2011 году.

- Следуя примеру Google, Apple, Android и Samsung выпускают услуги мобильных платежей и цифровых кошельков в 2014 и 2015 годах.

- Соединенные Штаты переходят на карты EMV — что означает Europay, MasterCard и Visa — в 2016 году.

Как работает eCash?

Как именно работает eCash? Чтобы лучше понять, давайте сначала познакомимся с тем, как деньги традиционно движутся с использованием eCash.

- Вывод. Пользователи могут конвертировать деньги со своих счетов eCash в монеты eCash. Однако доступ к учетной записи eCash может быть предоставлен только в том случае, если пользователь может подписать запрос на снятие средств. Подпись проверяется по общему ключу, который был зарегистрирован в учетной записи электронных денег, поскольку доступ к монетам осуществляется с использованием шифрования пароля.

- Платеж. Чтобы заплатить указанную сумму, необходимо выбрать набор монет, равный желаемой сумме. Если бы вы использовали онлайн-систему электронных денег, набор монет был бы зашифрован для банка с помощью уникального открытого ключа банка.Затем магазин вносит платеж в свой банк, который затем зачисляет средства на счет продавца в eCash, пока все монеты действительны.

Принятые монеты добавляются в базу потраченных монет, чтобы предотвратить их повторное использование.

Принятые монеты добавляются в базу потраченных монет, чтобы предотвратить их повторное использование. - Платежный депозит . Опять же, используя онлайн-систему электронных денег, этот протокол будет заполняться магазином или продавцом. Самым важным компонентом платежного протокола является то, что платежный депозит будет производиться специально для получателя платежа.

- Выкуп монет.Монеты можно напрямую вернуть на монетный двор, не используя их для оплаты, если срок их действия истек, их необходимо обновить или улучшить распространение.

- Восстановление. Если монеты были потеряны, они могут быть восстановлены по протоколу между пользователем и монетным двором.

Теперь, когда мы знаем, как движутся деньги, пришло время осознать, что движение денег может быть достигнуто только при взаимодействии следующих четырех компонентов:

- Эмитенты .Это могут быть как финансовые учреждения, так и небанковские учреждения.

- Клиенты . Это люди, которые тратят eCash.

- Купцы или торговцы . Это поставщики, которые получают eCash.

- Регуляторы . Органы или государственные налоговые органы.

Когда все стороны задействованы, основная идея транзакции eCash включает по крайней мере один из компонентов; эмитент, покупатель и продавец, которые примут eCash в обмен на предоставленные продукты или услуги.Таким образом, транзакция должна быть завершена в три основных этапа.

Настройка учетной записи

Потребитель должен открыть счет в банке, который предоставляет счета eCash. Торговец, который желает участвовать в транзакциях eCash, должен иметь доступ к этим счетам в нескольких банках, чтобы поддерживать транзакцию потребителя, который может использовать любой из этих различных банковских счетов. Однако банки будут управлять счетами как потребителей, так и продавцов.

Покупка

Как только потребитель решит приобрести товар или услугу, он или она переведет сумму eCash со своего банковского счета либо на свой электронный кошелек (онлайн-система), либо на токен eCash (автономная система). Затем платеж eCash будет переведен продавцу, чтобы он получил компенсацию за предоставленные товары или услуги. Платеж eCash будет производиться либо в электронном виде (через программное обеспечение), либо на основе токена. Для большинства транзакций через Интернет процесс будет зашифрован.

Затем платеж eCash будет переведен продавцу, чтобы он получил компенсацию за предоставленные товары или услуги. Платеж eCash будет производиться либо в электронном виде (через программное обеспечение), либо на основе токена. Для большинства транзакций через Интернет процесс будет зашифрован.

Аутентификация

После получения электронного платежа от покупателя, продавец получит подтверждение от банка. Затем банк аутентифицирует электронную транзакцию. На этом же этапе банк дебетует счет потребителя на согласованную сумму.Наконец, продавец доставляет товары или услуги и сообщает банку о необходимости перечисления платежа на его банковский счет.

Хотя эти этапы могут показаться сложными, если вы новичок в eCash, цифровые деньги на самом деле действуют очень аналогично физическим деньгам. Очевидная разница в том, что электроника — цифровая. Вот пример того, как будет работать система eCash:

Банк создает уникальную цифровую банкноту, которая включает сообщение, в котором выдается серийный номер (с первичным или открытым ключом) и стоимость банкноты. Он отправляется лицу А. Каждый раз, когда лицо А изымает эту записку, оно будет использовать криптографическую технику Чаума. Это изменит серийный номер. В результате банк не распознает купюру при ее изъятии. Банкнота будет возвращена в банк с новым серийным номером.

Он отправляется лицу А. Каждый раз, когда лицо А изымает эту записку, оно будет использовать криптографическую технику Чаума. Это изменит серийный номер. В результате банк не распознает купюру при ее изъятии. Банкнота будет возвращена в банк с новым серийным номером.

Лицо А затем заплатит Лицу Б электронным способом, отправив ему или ей банкноту. Лицо Б проверит действительность банкноты, расшифровав ее с помощью открытого ключа банка, чтобы проверить ее подпись, иначе говоря, действительность новых серийных номеров.Лицо B отправляет банкноту в банк, который проверяет серийный номер, чтобы подтвердить, что эта конкретная банкнота никогда ранее не использовалась. Серийный номер, который отличается от номера банкноты, снятой лицом А, не позволит банку связать две транзакции.

Заключительный этап включает в себя проверку банка, позволяющего активировать новую учетную запись с сериализованным ключом, на предмет суммы транзакции. В случае подтверждения сумма будет переведена через депозитарное уведомление. Лицо B, использующее ту же технику шифрования, вернет депозитарное уведомление с новой сериализованной учетной записью.Опять же, поддерживающий банк будет знать, кто такой продавец. Банку будет известно только то, что эти деньги доступны и могут быть использованы в качестве платежа.

Лицо B, использующее ту же технику шифрования, вернет депозитарное уведомление с новой сериализованной учетной записью.Опять же, поддерживающий банк будет знать, кто такой продавец. Банку будет известно только то, что эти деньги доступны и могут быть использованы в качестве платежа.

Другими словами, считайте эту транзакцию eCash транзакцией по дебетовой карте, за исключением того, что нет никакой другой информации, кроме суммы транзакции, что делает процесс безопасным.

Что такое криптовалюта и как ее получить?

Вы просто не можете обсуждать eCash, не говоря уже о криптовалюте.С момента запуска Биткойна в 2009 году криптовалюта захватила умы законодателей, финансовых учреждений и широкой общественности в целом. Но что такое криптовалюта и как ее получить.

Объяснение криптовалюты

В простейшей форме криптовалюта — это цифровая или виртуальная валюта, которая использует криптографию в целях безопасности для предотвращения подделки. Криптография для тех, кто не знает, означает науку о кодировании и декодировании сообщений, чтобы они оставались безопасными. В процессе кодирования используется ключ, известный только отправителю и получателю.

В процессе кодирования используется ключ, известный только отправителю и получателю.

Уникальность криптовалюты заключается в том, что она не выпускается каким-либо авторитетным лицом, например центральным банком. Из-за этого криптовалюта теоретически невосприимчива к вмешательству со стороны государственных органов. Еще одна особенность, которой известна криптовалюта, — это то, что пользователи могут оставаться анонимными. Проблема с анонимностью заключается в том, что ее можно использовать для незаконной деятельности, такой как отмывание денег и уклонение от уплаты налогов.

В большинстве случаев криптовалюта работает просто, когда две стороны переводят средства друг другу. Поскольку это связано с криптографией, для завершения транзакции необходимо использовать открытый или закрытый ключи, такие как подпись RSA. Каждая транзакция записывается в публичный реестр, также называемый распределенным реестром или блокчейном, который виден всем в сети. Однако личная информация не передается.

Помимо безопасности и анонимности, криптовалюта привлекательна для пользователей, поскольку существуют лишь минимальные комиссии за обработку, в отличие от дорогостоящих комиссий, которые большинство банков и финансовых учреждений взимают за переводы.

Основная проблема, связанная с криптовалютой, заключается в том, что, поскольку это виртуальная или цифровая валюта, баланс человека может быть удален в случае нарушения безопасности или сбоя компьютера. Однако в большинстве случаев эту информацию можно легко создать в облаке. Наконец, цена криптовалюты такова, что ее стоимость может периодически колебаться.

Короткое слово о биткойнах

Хотя идея криптовалюты существовала несколько лет назад, криптовалюта вышла на первый план в 2009 году, когда был выпущен биткойн.Биткойн был создан программистом под псевдонимом Сатоши Накамото. Биткойн — это полностью децентрализованная одноранговая цифровая валюта с открытым исходным кодом. Сегодня биткойн принимают более 6000 компаний, включая Overstock и Virgin Galactic.

Как пояснила Исследовательская служба Конгресса, «Как и доллар США, биткойн не имеет внутренней стоимости, поскольку он не подлежит обмену на какое-либо количество другого товара, например, унцию золота. В отличие от доллара биткойн не имеет физической формы, не является законным платежным средством, не поддерживается никаким правительством или любым другим юридическим лицом, а его предложение не определяется центральным банком.(В части этого отчета Исследовательской службы Конгресса говорится, что доллар является законной валютой, но конкретно не говорится, что биткойн незаконен, он просто ускользает от того, что его нельзя отследить, и поэтому это вызывает беспокойство у правительств. )

С помощью криптографических методов «специальные пользователи сети биткойнов, известные как майнеры, собирают вместе блоки новых транзакций и соревнуются, чтобы убедиться, что транзакции действительны — что покупатель имеет потраченную сумму биткойнов и перевел эту сумму в аккаунт продавца. За предоставление этой услуги майнеры, успешно проверяющие блок транзакций, получают вознаграждение от управляющего компьютерного алгоритма сети 25 вновь созданными биткойнами ».

За предоставление этой услуги майнеры, успешно проверяющие блок транзакций, получают вознаграждение от управляющего компьютерного алгоритма сети 25 вновь созданными биткойнами ».

Как получить криптовалюту

Будь то биткойн или одна из сотен альтернатив на текущем криптовалютном рынке (называемые альткойнами, что означает альтернативные криптовалюты, что в основном означает альтернативу биткойнам), вы должны сначала загрузить бесплатное программное обеспечение с открытым исходным кодом. После этого есть два основных способа получения криптовалюты, согласно Forbes ; «Майни их с помощью мощного компьютера и покупай на криптовалютной бирже.”

Майнинг биткойнов и альткойнов, как описано в PCWorld, «включает в себя написание короткого скрипта для запуска в командной строке. Это всего лишь несколько шагов, которые вы должны точно выполнить, чтобы добиться успеха ». Однако это может создать большую нагрузку на ваш компьютер, поскольку он должен «решать сложные проблемы, которые обеспечивают безопасность одноранговой инфраструктуры соответствующей криптовалюты». В обмен на свою работу майнерам выдают кусочки биткойнов.

В обмен на свою работу майнерам выдают кусочки биткойнов.

Если вы предпочитаете покупать биткойны или альткойны, вы можете сделать это только на избранных и ограниченных рынках.Это включает в себя валюты на основных биржах, таких как VaultofSatoshi, Kraken, Coinex и BTC-e.

Что делает криптовалюты, такие как Биткойн, интересными, так это то, что их можно использовать как инвестиционный инструмент и платформу для транзакций.

Свойства eCash

Чтобы электронные платежи были такими же эффективными и эффективными, как бумажная и монета, электронные платежи должны включать следующие свойства:

Безопасность

Одна из основных проблем, связанных с eCash, — насколько она безопасна.Когда определенная сумма переводится между потребителями, продавцами и банками, необходимо учитывать предотвращение любых неавторизованных лиц, таких как хакеры, перехватывающих или даже изменяющих содержание сообщений, например сумму в долларах. Обычно это решается с помощью шифрования и специальных серийных номеров, которые дают банку возможность проверять подлинность транзакции.

Помимо онлайн-безопасности, необходимо учитывать физическую безопасность. Например, если произойдет сбой жесткого диска или украдена смарт-карта, электронная наличность также может быть потеряна.Благодаря достижениям в области технологий, eCash можно хранить в защищенных облачных базах данных, чтобы их можно было легко восстановить.

Конфиденциальность

Конфиденциальность в отношении eCash — это анонимность потребителей, совершивших платеж. Как и в случае с монетами и бумажными банкнотами, получателя платежа нельзя связать или проследить во время транзакций. Конфиденциальность важна, потому что конфиденциальность потребителей должна быть защищена от финансового надзора. Однако анонимность вызывает ряд проблем, таких как подделка, отмывание денег и шантаж в экстремальных обстоятельствах.Имейте в виду, что чем больше анонимности предлагается, тем меньше будет безопасность.

Портативность

Одним из преимуществ электронных денег является то, что они портативны, и их можно брать с собой в любую точку мира. Фактически, портативность eCash может заменить традиционные кошельки, поскольку ее можно хранить на вашем смартфоне в облаке.

Фактически, портативность eCash может заменить традиционные кошельки, поскольку ее можно хранить на вашем смартфоне в облаке.

Возможность передачи

Еще одним преимуществом eCash является то, что он может быть переведен от получателя к плательщику без направления в банк.Возможность передачи между сторонами должна быть простой и удобной, как с традиционной бумагой и монетами. Стороны также должны иметь возможность обмениваться денежными средствами друг с другом в электронном виде, независимо от того, в какой точке мира они находятся.

Делимость

При обсуждении делимости купюры eCash должны иметь возможность делиться на небольшие суммы. Это делает возможными меньшие транзакции между сторонами. Возможно, об основных проблемах делимых систем, имеющих возможность делить значение на меньшие суммы, которые в конечном итоге будут равны исходному значению.

Ранее системы делимости решались с помощью схемы Энга и Окамото, схемы Окамото и схемы Окамото и Охты. Совсем недавно Международная ассоциация криптологических исследований поделилась системой Патрика Мартенса, основанной на ограниченных накопителях и «новом методе доказательства того, что несколько выявленных значений находятся внутри аккумулятора».

Совсем недавно Международная ассоциация криптологических исследований поделилась системой Патрика Мартенса, основанной на ограниченных накопителях и «новом методе доказательства того, что несколько выявленных значений находятся внутри аккумулятора».

В целом, платежи eCash не обязательно должны содержать перечисленные выше функции. Чтобы по-настоящему заменить традиционные денежные переводы, электронные платежи должны быть более удобными, простыми в использовании и повсеместными, а это означает, что сети eCash должны работать друг с другом.

Системы eCash

Для систем eCash, таких как PayPal, eCash, WebMoney и Payoneer, распространена практика продажи своей электронной валюты напрямую конечному пользователю. Однако другие системы нередко продают свою валюту через сторонние обменники цифровой валюты. Например, система M-Pesa переводит деньги через мобильные устройства в страны третьего мира, такие как Африка, Индия, Афганистан и Восточная Европа. В некоторых ситуациях валюты сообщества, такие как местные биржевые торговые системы (LETS) и Community Exchange System, работают с электронными транзакциями.

В приведенных выше примерах эти системы известны как централизованные системы, в которых подлинная личность пользователя все еще известна. Это вызвало обеспокоенность по поводу конфиденциальности по сравнению с централизованными системами, однако также утверждалось, что возможность идентифицировать пользователей является преимуществом, если с ними нужно связаться или идентифицировать.

Децентрализованные системы

Нельзя говорить о децентрализованных системах, не обсуждая роль криптовалюты в этих системах. Криптовалюты, как отмечалось ранее, не регулируются каким-либо руководящим органом, который может проверять одноранговую транзакцию, которая происходит анонимно.Поскольку эти системы децентрализованы, стоимость валюты может быстро и часто колебаться.

Помимо Биткойн, вот еще несколько примеров криптовалют, использующих децентрализованные системы:

- Monero, запущенный в 2014 году, «построен на принципах конфиденциальности, децентрализации и масштабируемости».

- Litecoin была основана в 2011 году. Litecoin — это «одноранговая интернет-валюта, которая позволяет производить мгновенные платежи с почти нулевой стоимостью для всех в мире».

- Dogecoin — это одноранговая валюта с открытым исходным кодом, которая позволяет легко отправлять деньги в Интернете.

- Peercoin утверждает, что это более энергоэффективная и первая в мире монета с подтверждением доли владения, которая была создана в 2012 году.

- Primecoin — это инновационная криптовалюта, которая использует «уникальную форму доказательства работы на основе простых чисел».

- Ripple не полагается на биткойн-код и фокусируется на улучшении предложений по международным платежам.

- Nxt также использует собственный код, который был разработан с нуля.

Бесконтактные платежные системы

Это кредитные карты, дебетовые карты, смарт-карты или мобильные устройства, которые используют радиочастотную идентификацию (RFID) или связь ближнего радиуса действия (NFC) для выполнения безопасных транзакций, не требующих подписи или проверки PIN-кода. Самыми распространенными примерами являются бесконтактные платежные системы, мобильные подсистемы и цифровые кошельки. Примеры включают:

Самыми распространенными примерами являются бесконтактные платежные системы, мобильные подсистемы и цифровые кошельки. Примеры включают:

- «Электронный кошелек», представленный Mondex и National Westminster Bank в 1994 году.

- Платежная система Mobipay, внедренная Telefónica и BBVA Bank в Испании в 2005 году.

- Venmo изначально была запущена как мобильная платежная система с помощью SMS в 2010 году. Она стала социальным приложением, в котором друзья могли оплачивать небольшие покупки, такие как чашка кофе.

- Google Wallet, запущенный 19 сентября 2011 года, позволяет пользователям хранить все свои кредитные и дебетовые карты в Интернете.

- Easytrip был запущен в 2012 году в Ирландии как способ оплаты дорожных сборов. Плата за проезд списывалась со счета мобильного телефона пользователя или с предоплаченного кредита.

- Кошелек O2 был представлен в 2012 году и мог быть загружен с обычных банковских счетов или карт. Сервис остановлен в 2014 году.

- В октябре 2014 года был выпущен Apple Pay, который похож на Google Wallet, но предназначен только для пользователей iPhone.

- Samsung Pay дебютировал в 2015 году, чтобы составить конкуренцию Apple Pay. Он имеет аналогичные функции, но доступен для устройств Samsung.

- GNU Taler — это анонимная электронная платежная система с открытым исходным кодом, которая станет общедоступной в 2016 году.

Преимущества eCash

Самым большим преимуществом eCash является то, что люди могут совершать финансовые операции в режиме онлайн в режиме реального времени. Поскольку финансовая информация хранится в электронном виде, потребителям больше не нужно носить с собой наличные, только мобильные устройства или смарт-карты для завершения транзакции.eCash также дает продавцам больше возможностей для участия в коммерции.

Это лишь некоторые из преимуществ eCash. Вот подробные сведения о преимуществах, которыми могут пользоваться пользователи и продавцы.

Пользователи

Вместо того, чтобы ждать, пока банк утвердит транзакцию, например, для подтверждения чека, пользователи могут отправлять и обменивать средства мгновенно, даже не заходя в банк. Фактически, вы можете использовать электронные платежные системы в любой точке мира, если у вас есть доступ в Интернет.Кроме того, eCash избавляет потребителей от необходимости платить комиссию за снятие средств, которая обычно взимается банками при каждом посещении банкомата, или процентные ставки, взимаемые с кредитных карт. Фактически, люди могут обменивать деньги напрямую друг на друга без участия третьей стороны.

Торговцы

Продавцы также могут многое выиграть, приняв системы eCash. Во-первых, эти системы могут стать маркетинговым инструментом для их бизнеса электронной коммерции. Когда продавец использует платежную систему, будь то PayPal, Apple Pay или Primecoin, потребитель может чувствовать себя в безопасности при совершении покупки на сайте, поскольку онлайн-рынок использует надежную платежную систему. Некоторые платежные системы также предоставляют продавцам купоны, чтобы помочь соблазнить потребителей. Еще одним преимуществом является то, что комиссии, взимаемые платежными системами eCash, обычно ниже, чем те, которые взимают компании-эмитенты кредитных карт.

Некоторые платежные системы также предоставляют продавцам купоны, чтобы помочь соблазнить потребителей. Еще одним преимуществом является то, что комиссии, взимаемые платежными системами eCash, обычно ниже, чем те, которые взимают компании-эмитенты кредитных карт.

eCash также дает возможность продавцам из любой точки мира участвовать в глобальном рынке. Например, онлайн-продавец в Индии может продавать свою продукцию кому угодно в мире и принимать платежи одним нажатием кнопки. Члены семьи в Уганде могут обмениваться денежными средствами друг с другом, даже если ни у кого из них нет традиционного банковского счета.

Наконец, и продавцы, и покупатели могут наслаждаться безопасностью, а при необходимости и анонимностью, которую обеспечивает eCash. Поскольку каждая транзакция все еще нуждается в проверке, вероятность мошенничества значительно снижается.

Международная биржа

Об этом уже говорилось ранее, но одним из самых больших преимуществ eCash является то, что он расширяет возможности для международного обмена. Независимо от того, где вы живете в мире, вы можете продавать свой продукт международным потребителям и получать оплату в режиме реального времени.Например, вы можете быть музыкальным магазином в Германии, который продает винил за 20 долларов покупателю в Австралии, или производителем одежды в Америке, который продает товары покупателям в Бразилии по 15 долларов за рубашку. Мало того, что сборы дешевле, это упрощает продажу товаров на мировом рынке за счет использования быстрой, безопасной и удобной системы eCash.

Независимо от того, где вы живете в мире, вы можете продавать свой продукт международным потребителям и получать оплату в режиме реального времени.Например, вы можете быть музыкальным магазином в Германии, который продает винил за 20 долларов покупателю в Австралии, или производителем одежды в Америке, который продает товары покупателям в Бразилии по 15 долларов за рубашку. Мало того, что сборы дешевле, это упрощает продажу товаров на мировом рынке за счет использования быстрой, безопасной и удобной системы eCash.

Недостатки eCash

Хотя электронные платежные системы улучшают свои функции безопасности, это одна из областей, которая по-прежнему вызывает беспокойство у пользователей и продавцов.Несмотря на необходимость проверки транзакций, благодаря хакерам, мошенничество по-прежнему является обычным явлением. Например, хакер может проникнуть на банковские счета ничего не подозревающих жертв, что может привести к случаям кражи личных данных или к лишению ваших средств. Хакеры также могут попытаться подделать деньги, воссоздав форму eCash.

Хакеры также могут попытаться подделать деньги, воссоздав форму eCash.

Кроме того, есть опасения, что eCash может стать легко доступным для преступных и террористических групп, если они будут использовать децентрализованную систему.Это усложняет правительствам отслеживание таких организаций, поскольку труднее найти бумажный след. eCash также усложняет отслеживание и сбор доходов и налогов, поэтому люди могут легко переводить средства и скрывать активы на оффшорных счетах.

Одно из тревожных ограничений eCash заключается в том, что, хотя у него есть шанс быть использован людьми с низким доходом или людьми из неразвитых стран, этим группам будет нелегко использовать систему eCash, поскольку компьютер, мобильное устройство, и подключение к Интернету требуется для транзакций eCash.Пока эта проблема не будет решена, а над этой областью работают такие организации, как Фонд Билла и Мелинды Гейтс, не все смогут пользоваться преимуществами eCash.

Наконец, есть опасения по поводу того, что происходит, когда вы не можете получить доступ к своим средствам, например, при отключении электроэнергии. Или что происходит, когда ваши записи или монеты теряются из-за нарушения безопасности. Это редкие случаи, и считается, что все больше и больше информации хранится в облаке.

Или что происходит, когда ваши записи или монеты теряются из-за нарушения безопасности. Это редкие случаи, и считается, что все больше и больше информации хранится в облаке.

Правила eCash

В 1996 году Патрик Г.Гоштиджан обсудил правила eCash в статье, опубликованной в Высшей школе менеджмента Андерсона при Калифорнийском университете в Лос-Анджелесе. Что касается безопасности, сказал Гоштиджян;

«Юридические проблемы, связанные с электронной наличностью, влекут за собой озабоченность по поводу налогов и эмитентов валюты. Кроме того, необходимо будет рассмотреть вопрос об ответственности потребителей по банковским картам (в настоящее время 50 долларов США по кредитным картам). Электронная наличность устраняет посредника из валютных операций, но это также устраняет большую часть регулирования валюты в текущей системе.

Сразу возникают налоговые вопросы о том, как предотвратить уклонение от уплаты налогов на уровне доходов или потребления. Если операции, подобные наличным деньгам, станут проще и дешевле, мониторинг этой потенциальной теневой экономики может быть чрезвычайно трудным, если не невозможным, для IRS.

Более серьезная юридическая проблема — это контроль над потенциальным взрывом частных валют. Крупные учреждения, которые обрабатывают множество транзакций, могут выпускать электронные деньги в своей собственной валюте. Валюта будет поддерживаться не полной верой Соединенных Штатов, а полной верой учреждения.Это не проблема с бумажными деньгами, но до тех пор, пока правовая система не догонит цифровой мир, это может стать проблемой для кибер-наличных денег ».

На протяжении более двадцати лет мы все еще сталкиваемся с многочисленными юридическими вопросами, связанными с eCash, поскольку она не только может пересекать границы, но и потому, что ее трудно отследить. Эти вопросы, особенно правительственный надзор за валютами, по-прежнему будут проблемой при использовании eCash.

Чтобы лучше понять законы и правила, касающиеся eCash, вот как несколько разных стран обращаются с такими криптовалютами, как Биткойн:

США

Биткойн является законным в Соединенных Штатах и был классифицирован США как конвертируемая децентрализованная виртуальная валюта. S. Treasury в 2013 году. В 2015 году Комиссия по торговле товарными фьючерсами CFTC начала классифицировать биткойны как товар. В настоящее время штат Нью-Йорк — единственный штат, выдавший лицензию на обмен биткойнов в 2015 году. Компания itBit теперь имеет статус банка в США

S. Treasury в 2013 году. В 2015 году Комиссия по торговле товарными фьючерсами CFTC начала классифицировать биткойны как товар. В настоящее время штат Нью-Йорк — единственный штат, выдавший лицензию на обмен биткойнов в 2015 году. Компания itBit теперь имеет статус банка в США

Канада

Согласно Библиотеке Конгресса, «в Канаде нет специального закона или постановления, регулирующего биткойны». Однако биткойн не считается законным платежным средством в Канаде и кратко упоминался в правилах борьбы с отмыванием денег и финансированием терроризма для виртуальных валют.

Германия

Германия считает биткойны иностранной валютой. Хотя биткойны не признаются законным платежным средством, они «представляют собой единицы стоимости, выполняющие функцию частных платежных средств на частных торговых биржах, или они являются заменяющими валютами, которые используются в качестве средства платежа в многосторонних торговых сделках на основании юридических соглашений. частного права. ”

частного права. ”

Соединенное Королевство

Хотя биткойны не регулируются в Великобритании, сообщается, что «Служба налогов и таможни Ее Величества классифицирует биткойны как« одноцелевые ваучеры », в результате чего любая их продажа подлежит обложению налогом на добавленную стоимость в размере 10–20%.”

Япония

На момент написания этой статьи в Японии не было законов, касающихся использования биткойнов. Харухико Курода, управляющий Банка Японии (BOJ), сказал, что BOJ «исследует проблемы биткойнов, но на данный момент мне нечего сказать о биткойнах».

Китай

Китай — одна из немногих стран в мире, где биткойны по сути незаконны. Фактически, в 2013 году страна объявила «Уведомление о мерах предосторожности против рисков, связанных с биткойнами», в котором говорится, что оно запрещает банковским и платежным учреждениям иметь дело с биткойнами.

Индия

Хотя, похоже, не существует какой-либо правовой базы, которая регулирует, ограничивает или запрещает использование биткойнов в Индии, банковские учреждения страны предупредили клиентов о потенциальных опасностях, которые может представлять биткойн. Это стало наиболее очевидным после публикации публичного уведомления Резервного банка Индии в 2013 году.

Это стало наиболее очевидным после публикации публичного уведомления Резервного банка Индии в 2013 году.

Россия

Биткойн в настоящее время оспаривается в России. В 2014 году Министерство финансов приняло Закон, который рассматривает транзакции с биткойнами как проступок и налагает штрафы за операции с кибервалютой и денежными суррогатами.

Бразилия