Является ли россельхозбанк государственным банком: Контактная информация для клиентов

Какой банк выбрать – государственный или частный

/Журнал/Накопить и сохранить

Подводные камни

Завелись лишние деньги, которые имеет смысл положить на вклад. Или наоборот, появилось желание купить что-то в кредит. Тогда наверняка придётся подумать, в какой банк обратиться – государственный или частный. В этой статье расскажем, в чём отличие между ними и чем руководствоваться при выборе.

13.06.18

7989

Поделиться

Что такое государственный банк

В обыденном понимании государственные банки – это финучреждения, которыми управляет государство. К ним относятся крупнейшие российские банки – Сбербанк, ВТБ, Газпромбанк, Россельхозбанк. В то же время все банки, кроме ЦБ РФ, коммерческие, поскольку их конечная цель – получение прибыли.

С юридической точки зрения государственные банки – это финучреждения, акции которых хотя бы частично принадлежит государству, а распоряжаются ими уполномоченные органы.

Учредитель и мажоритарный акционер Сбербанка – ЦБ РФ, ему принадлежит 50% + 1 акция, остальными владеют свыше 200 тыс. физических и юридических лиц.

Государственное участие выражается и в других формах, кроме владения акциями. В руководство таких банков входят представители министерств и ведомств, им предоставляются привилегии, например, в форме субсидий или кредитов по льготным ставкам («дешёвые деньги»).

Особенности частных банков

Частные банки принадлежат физическим и/или юридическим лицам. Правда, и в этом случае государство может иметь свои интересы и лоббировать их через посредников, например акционеров – юрлиц, подконтрольных государству. Но с формальной точки зрения такие финучреждения – частные.

Крупнейший частный российский банк – Альфа-Банк, за ним идут Юникредит, Росбанк, Райффайзенбанк. Мажоритарный акционер Альфа-Банка – АО «АБ Холдинг», который владеет более чем 99% акций, остальные акции принадлежат компании Alfa Capital Holdings (Cyprus) Limited.

Традиционно понятие «государственный банк» в нашей стране, учитывая советское прошлое, ассоциируется с надёжностью и устойчивостью.

Хотя события начала 90-х годов, когда «сгорели» вклады в Сбербанке, показали, что это далеко не так. В то же время участие серьёзных иностранных инвесторов, особенно из США, Канады и европейских стран, в капитале частных финучреждений как раз таки свидетельствует о надёжности последних.

Государство опекает «свои» банки, помогая «бесплатными» и «дешёвыми» деньгами, выручая в тяжёлых ситуациях. Это приводит к тому, что условия обслуживания в государственных и частных банках отличаются, причем не всегда в худшую сторону для вторых. Поэтому выбирать банк для оформления вклада или кредита следует с учётом своих приоритетов.

Плюсы и минусы государственных банков

Поскольку государственные банки работают под покровительством государства, они обладают следующими преимуществами:

- минимальные риски «лопнуть»;

- привлекательные условия по кредитам, в том числе по автокредитам и ипотеке с господдержкой;

- широкая сеть отделений, шаговая доступность.

К минусам государственных банков относятся:

- низкие ставки по вкладам;

- очереди в залах.

Стоит отметить, что ситуация с обслуживанием, качество которого у государственных банков традиционно «хромало», в последние годы начала выправляться. Появились электронные очереди, терминалы самообслуживания, системы интернет- и мобильного банкинга, да и персонал стал опрятным и подтянутым.

Знаете ли Вы что

По статистике большинство мужчин при выборе банка обращают внимание на его известность. В то же время большинство женщин придают значение быстрому обслуживанию, отсутствию комиссий и возможности досрочного погашения займа.

Отправить заявку на кредит в известные и хорошо обслуживающие банки

Достоинства и недостатки частных банков

Частные банки, не имея возможностей государственных, рассчитывают на собственные силы и поддержку инвесторов (собственников). Поэтому они стараются удержать круг клиентов и расширить его за счёт:

- постоянного совершенствования условий обслуживания, быстрого внедрения новых технологий;

- разнообразия предлагаемых продуктов;

- относительно высоких процентных ставок по вкладам (например, в линейке вкладов Ак Барс Банка есть предложение «Сберегательный сертификат» с процентной ставкой 8,25% годовых).

В то же время для частных банков характерны:

- меньшая устойчивость при развитии кризисных явлений в экономике;

- риски отзыва лицензий;

- более высокие ставки по кредитам.

Важный момент – обеспечение конфиденциальности информации о клиентах и проводимых финансовых операциях. И хотя банковскую тайну никто не отменял, вероятность попадания «интимных» сведений в уполномоченные органы из государственных финучреждений выше, чем из частных. Государство, поддерживая «свои» банки, вправе рассчитывать на взаимность.

При выборе между государственным и частным банком необходимо руководствоваться приоритетами. Для того, кто хочет разместить солидную сумму во вклад, не стремясь при этом к высокой доходности, или взять кредит на привлекательных условиях, правильным будет обратиться в государственное финучреждение. Если же есть готовность рисковать ради максимальной прибыли от вложений или получить высокий уровень сервиса, тогда лучше обратиться в частный банк.

Реклама от партнера

- Что такое государственный банк

- Особенности частных банков

- Плюсы и минусы государственных банков

- Достоинства и недостатки частных банков

Выгодные ставки по вкладам

Выбирайте и открывайте депозиты в разных банках в одном личном кабинете

Читайте также

это государственный банк или коммерческий?

После вступления во власть корректировки в 2014 г. актуальным остался вопрос — Россельхозбанк государственный или коммерческий? Из-за упразднения неких форм владения подобных ОАО, ЗАО и т. д., название любого предприятия решается на собрании. По этой причине вопрос, кому принадлежит Россельхозбанк, по сей день остается наболевшим.

Действительные формы собственности

С внесением преобразований в Гражданский кодекс Российской Федерации, теперь четко можно определить кто владелец по определению.

На сегодняшний день существует всего две формы собственности:

- ПАО – публичное акционерное общество. К их числу причисляют структуры, акции которых находятся в свободном доступе на фондовом рынке.

- НАО – непубличные акционерные общества – в этом случае организацией не предусмотрено расположение ценных бумаг, коммерческого значения на рынке.

Форма собственности имеет определение самим предприятием, подобные вопросы решают между собой на заседании правления собственники ценных бумаг и учредители Россельхозбанка России, ими принимается решение по внедрению нового устава компании. После чего бумаги можно подавать в органы, осуществляющие контроль за такими действиями.

В процессе происходит смена печати, переименовываются счета, которые существуют на текущий момент.

После передачи бумаг государственное банковское учреждение переименовывается, то есть приходит к новому названию.

Конкретных целей по срокам, за которые необходимо переоформить указанные документы государством, не предусмотрено. Но мешкать в этом вопросе мы не советуем, в дальнейшем из-за этого могут возникнуть неприятности с контрагентами.

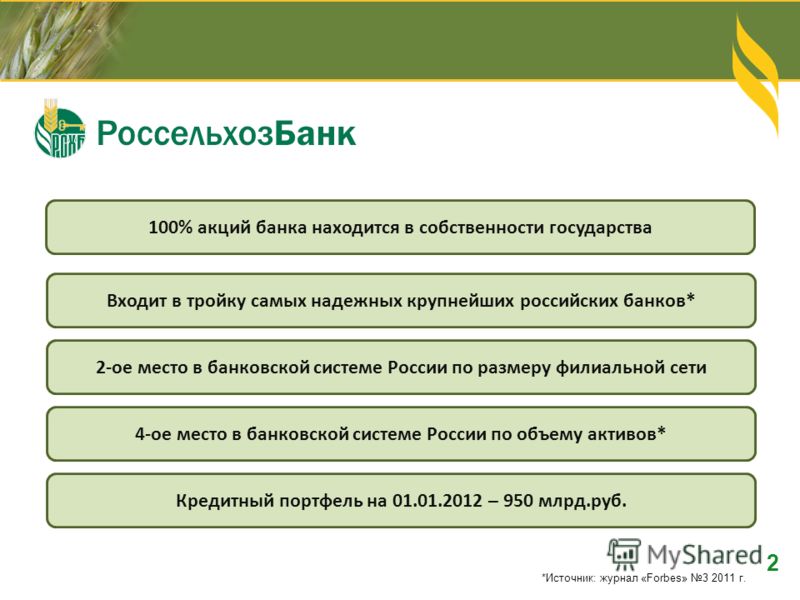

Россельхозбанк относится к государственному банку с господдержкойКому принадлежит Россельхозбанк?

Контрольный пакет акций Россельхозбанка на 100% принадлежит государству, их акций нет на рынке. Банком не предусмотрено формы состояния ПАО, она просто исключена.

Россельхозбанк имеет наименование АО, значит должны быть акционеры. Акционерами Россельхозбанка являются:

Правление Россельхозбанка предоставляет список услуг, финансированных РФ в разные способы – это выдача субсидий и обеспечение кредитования МСБ и крупному бизнесу.

Кто есть главный учредитель – это конечно государственный банк, так как его основной пакет акций не находится в свободном доступе, то эта структура не может иметь название НАО.

Кто управляет РСХБ? Собственники банка

Александр Николаевич ТкачёвОАО Россельхозбанк – это государственное учреждение, им в полной мере владеет в лице Росимущества.

Владельцы, как и собственники в этой структуре отсутствуют. Руководство взял на себя министр сельского хозяйства А. Ткачев.

Россельхозбанк не частный и потому хозяин в его правлении не предусмотрен. Все вопросы по деятельности банка разбираются на сборах акционеров, которые устраиваются каждый год.

Контроль и управление за работой исполнительных органов производит Наблюдательный Совет Россельхозбанка, его члены выбираются из числа акционеров и впоследствии руководят банком, во главе стоит председатель правления. Ему предстоит решение целей поставленных акционерами и советом.

Главный бухгалтер выступает своего рода гарантом за ведение текущего бухгалтерского учета и налогообложения. Им предоставляются подтвержденные виды отчетной документации в финансовом учреждении. И находится в непосредственном подчинении Председателя Правления Россельхозбанком.

Является ли государственным банком – да, в полной мере. Россельхозбанк полностью принадлежит государству.

С момента введения Госпрограммы по развитию сельского хозяйства (стартовавшая в 2008 году) объемы по кредитам, выданным ОАО Россельхозбанком, возросли в значительной степени.

Причем часть банка на общем рынке кредитования сезонных полевых работ на 2013 год составила 74% от общей суммы.

По итогам на 2015 год по всей территории РФ размещены 76 филиалов Россельхозбанка.

Профиль

Россельхозбанк

Россельхозбанк (РусАг) входит в ТОП-5 банков России и является одним из ведущих финансовых институтов, оказывающих кредитную поддержку отечественному агробизнесу. РусАг играет ключевую роль в реализации национальных программ поддержки отечественного АПК, в том числе Государственной программы развития АПК. Роль Банка в области развития основана на его хорошем знании российского агропромышленного комплекса. Он предлагает диверсифицированный ассортимент продукции, предназначенный для удовлетворения спроса целевого сегмента рынка и соответствия его широкому региональному охвату. Банк также участвует в других государственных программах устойчивого развития, ориентированных на социальные аспекты.

Банк также участвует в других государственных программах устойчивого развития, ориентированных на социальные аспекты.

Сегодня сеть РусАг из 66 филиалов и более 14 тысяч точек доступа покрывает более 80% территории Российской Федерации и 100% сельской местности страны. Банк занимает третье место среди крупнейших банковских POS-сетей в России. Местное присутствие RusAg дает значительное маркетинговое преимущество и доступ к региональной клиентской базе.

Россельхозбанк предоставляет банковские услуги по всей стране более чем 6 миллионам клиентов. Политика Банка заключается в том, чтобы сделать весь спектр банковских услуг доступным для своих клиентов как в городской, так и в сельской местности.

Валовой кредитный портфель РусАг за 9 месяцев 2021 года составил 84,3 млрд рублей (+2,8%) и составил 3,055 трлн рублей. Корпоративные кредиты (включая кредиты клиентам, оцениваемые по справедливой стоимости через прибыль или убыток) выросли на 25,8 млрд руб. (+1,1%) по сравнению с концом 2020 г. и составили 2,433 трлн руб. Кредиты физическим лицам составляют 58,5 млрд рублей (+10,4%) до 621,9 млрд рублей.

и составили 2,433 трлн руб. Кредиты физическим лицам составляют 58,5 млрд рублей (+10,4%) до 621,9 млрд рублей.

Депозиты и средства клиентов за 9 месяцев 2021 года выросли на 139 млрд рублей (+4,9%) и составили 3,001 трлн рублей. Средства корпоративных клиентов составили 1,560 трлн руб., увеличившись на 40 млрд руб. (+2,6%). Вклады физических лиц и счета клиентов выросли на 9 руб.9 млрд (+7,4%) с конца 2020 г. и составил 1,441 трлн руб.

Доля средств клиентов в совокупных обязательствах Банка составила 82,5%. Отношение кредита к депозиту (LTD) составляло 102% по состоянию на 30 сентября 2021 года.

За 9 месяцев 2021 г. активы РусАг составили 3,886 трлн руб. (+1,7%, или 66,6 млрд руб.).

Чистый процентный доход за три квартала 2021 года составил 70,7 млрд рублей, что на 22,5% больше, чем годом ранее (57,7 млрд рублей). Чистый комиссионный доход увеличился на 45% и составил 22,4 млрд рублей по сравнению с 15,5 млрд рублей за 9 месяцев 2019 года. М 2020. Чистая процентная маржа составила 2,5%. Отношение затрат к доходам (операционные расходы, разделенные на чистую операционную прибыль (до вычета резерва на кредитные убытки)) по состоянию на 30 сентября 2021 г. составляло 55%.

М 2020. Чистая процентная маржа составила 2,5%. Отношение затрат к доходам (операционные расходы, разделенные на чистую операционную прибыль (до вычета резерва на кредитные убытки)) по состоянию на 30 сентября 2021 г. составляло 55%.

За 9 месяцев 2020 года РусАг получила чистую прибыль в размере 14,1 млрд рублей по сравнению с 9,9 млрд рублей за аналогичный период 2020 года.

Собственный капитал Банка (по МСФО) на 30 сентября 2021 года составил 247,7 млрд рублей, увеличившись за 9 месяцев 2021 года на 5,5%. Коэффициент достаточности капитала (Н1.0) (по требованиям Банка России) составил 14,9.6% на 1 октября 2021 года.

Россельхозбанк входит в десятку крупнейших банков Российской Федерации и занимает 270-е место среди 1000 крупнейших банков мира по размеру капитала 1-го уровня по данным журнала «Банкир» за июль 2021 года.

Награды и признание

Источник: Финансовая отчетность по МСФО на 30 сентября 2021 г.

Государственные банки доминируют в банковском секторе России

На конец октября в России действовало 499 банков. Несмотря на большое количество банковских предприятий, банковский сектор сильно сконцентрирован, и в нем преобладают государственные банки. На четыре крупнейших государственных банка приходится более 55 % совокупных активов банковского сектора. Суммарно активы всех банков, контролируемых государством, составляют около двух третей активов банковского сектора. За последние два года присутствие государства в банковском секторе увеличилось, поскольку несколько крупных частных банков обанкротились и были переданы центральному банку. Альфа-Банк, крупнейший частный банк России, контролирует около 4 % всех активов сектора.

Однако банки, контролируемые государством, представляют собой довольно разнородную группу. Например, Сбербанк, контрольный пакет акций которого принадлежит центральному банку, сам по себе является классом.

Помимо коммерческих банков государственные субсидии предоставляются для финансирования государственного банка развития ВЭБ. ВЭБ — это 100 % государственная организация, задача которой — поддерживать развитие российской экономики в долгосрочной перспективе. Баланс ВЭБа в размере 3,385 трлн рублей перегружен неработающими кредитами и погашением кредитов в иностранной валюте. В федеральных бюджетах на 2017—2019 годы на поддержку ВЭБа предусмотрено 150 млрд рублей ежегодно.

Об авторе