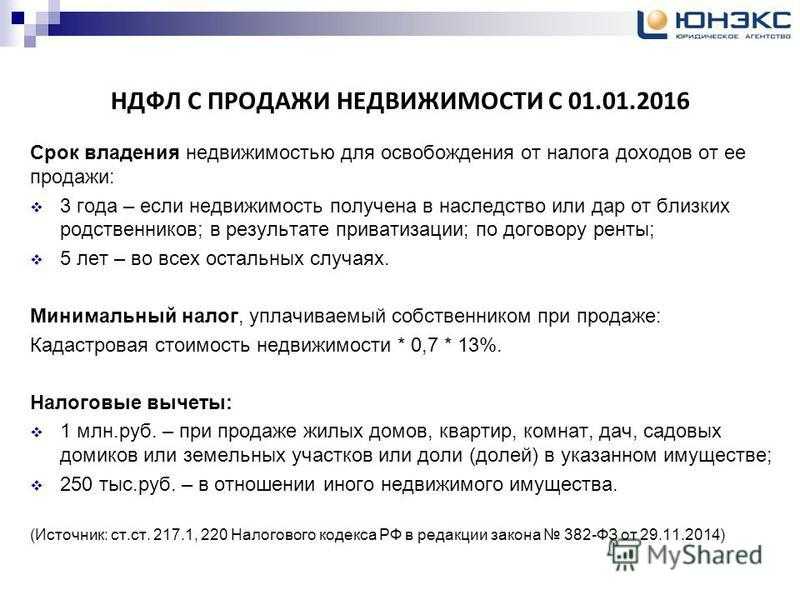

Yfkju c ghjlf b rdfhnbhs: Налог с продажи квартиры в 2023 году — Юридическая консультация

«Подобие пузыря». Что будет с ценами на жилье в 2023 году

Материал носит исключительно ознакомительный характер и не содержит индивидуальных инвестиционных рекомендаций.

Массовый отъезд россиян из страны после начала частичной мобилизации стал сильным, но не последним ударом по рынку недвижимости. На рынке жилья накопилось немало факторов в пользу того, чтобы цены быстро покатились вниз. Один из наименее обсуждаемых факторов — средний срок ипотеки, поскольку он постоянно растет, и с каждым месяцем обновляет исторический рекорд.

Например, в августе он впервые перевалил за 23 года, а по итогам сентября прибавил еще почти 4 месяца и сейчас составляет около 23,5 лет. Всего год назад это было 20 лет, а незадолго до пандемии он стабильно держался вблизи отметки 18 лет. Это говорит о двух вещах.

Во-первых, рост ипотечного портфеля банков происходит на фоне ухудшения платежеспособного спроса: кредиторы попросту вынуждены растягивать кредит во времени, чтобы новые клиенты могли платить. Во-вторых, предел этого растягивания практически исчерпан. Сегодня ипотеку берут люди в среднем 35-37 лет. Когда они выплатят свою ипотеку, им будет по 60 лет. Как минимум один человек в семейной паре уже достигнет пенсионного возраста.

Во-вторых, предел этого растягивания практически исчерпан. Сегодня ипотеку берут люди в среднем 35-37 лет. Когда они выплатят свою ипотеку, им будет по 60 лет. Как минимум один человек в семейной паре уже достигнет пенсионного возраста.

Сложно представить, чтобы банки начали кредитовать людей, готовых гасить ипотеку через 25 и более лет, уже находясь на пенсии. Чтобы рынок продолжал расти, нужно снижать либо цены, либо ставки. За время пандемии и некоторое время после нее государство щедро субсидировало ставку, поддерживая застройщиков, накачивая спрос, а с ними и цены на жилье: через льготную ипотеку, семейную, сельскую, дальневосточную, военную, а потом еще и для специалистов IT-сектора.

(Фото: Sutterstock)

Это вызвало на рынке недвижимости некое подобие пузыря, который никак не хотел сдуваться. Недавно ЦБ выпустил специальное исследование, в котором показал, какую долю в цене новостроек занимает льготная ставка: как минимум 20%, но может доходить до 45%. И в данном случае речь не про эффект последних трех лет, а всего лишь про три летних месяца. Застройщики в паре с банками, лишившись стабильного потока покупателей весной, начали выдавать ипотеку под 0,1% годовых, закладывая разницу в цену продажи.

Застройщики в паре с банками, лишившись стабильного потока покупателей весной, начали выдавать ипотеку под 0,1% годовых, закладывая разницу в цену продажи.

Причем это не какая-то отдельная история, а именно срез по всему рынку новостроек. Доля околонулевых ипотечных программ в суммарной выдаче в начале года составляла чуть более 30%, а к лету поднялась почти до 70%. То есть, две трети рынка жилья искусственно поднято в цене как минимум на 20%.

Застройщики и здесь дошли до предела: был выбран весь доступный спрос, включая людей, готовых брать под 0% с максимальной наценкой. Средняя ставка по новостройкам откатилась до исторически рекордных 3,7% годовых. Ниже двигать ставку просто некуда, она и так вдвое ниже ключевой и меньше, чем в развитых странах.

Акции девелоперов снизились на фоне скорого окончания льготной ипотеки

ЛСР,

ПИК,

Строительство,

Акции

Как сильно упадут цены на рынке недвижимости

Зная, какой должна быть рыночная ставка, можно понять, сколько реально должны стоить квартиры, купленные по сегодняшним ценам за счет ипотечной накачки, ведь покупатели в среднем не стали богаче, и предельный платеж для них остался прежним. Минфин уже объявил, что с января будет прекращена льготная ипотека для покупки новостроек. Соответственно, минимальная ставка на рынке вернется к 6% (для семей с маленькими детьми), а для тех, кто не имеет льгот, — вырастет до обычной рыночной.

Минфин уже объявил, что с января будет прекращена льготная ипотека для покупки новостроек. Соответственно, минимальная ставка на рынке вернется к 6% (для семей с маленькими детьми), а для тех, кто не имеет льгот, — вырастет до обычной рыночной.

Сегодня на рынке вторичного жилья, где нет никаких льгот, банки кредитуют под 9% годовых. Эту цифру вполне можно взять за максимальный ориентир, поскольку вторичный рынок сейчас явно будет забирать спрос у первичного, и цены будут влиять друг на друга.

Расчеты показывают: чтобы сохранить платеж по ипотеке на прежнем уровне при новой ставке (была 3,7%, а стала 6–9% годовых), цена квартиры должна будет упасть как минимум на 20% (для семейной ипотеки), а максимум — на 38% (если нет льгот). Таким образом, мы видим, как надвигается обрушение цен на рынке жилья — в среднем, почти на треть, что совпадает с оценками ЦБ, когда он пишет про искусственно созданные ценники на жилье.

(Фото: Sutterstock)

Что делать инвестору в недвижимость перед обвалом рынка

Тем, кто покупал квартиру на пике для себя, для жизни, нужно морально приготовиться к тому, что их жилье может сильно упасть в цене. Настолько сильно, что оставшийся долг по ипотеке окажется больше, чем рыночная стоимость этой квартиры.

Настолько сильно, что оставшийся долг по ипотеке окажется больше, чем рыночная стоимость этой квартиры.

Тем, кто брал на надежде на рост, еще не поздно продать свой объект и перейти в другие активы. Рынок жилья ждет жесткая посадка, и это может занять не один год. Пока снижение лишь началось. Например, в Москве за полгода метр потерял в цене порядка 5%. Переложившись хотя бы во вклады или ОФЗ, инвестор не потеряет те самые 20-40%, а наоборот, получит прибыль в пределах 10% годовых. Если собрать портфель из разных активов, включая акции и валютные инструменты, то можно даже переиграть инфляцию.

Обычно цикл снижения на рынке жилья занимает 2-3 года. Сейчас особая ситуация: экономика страны меняется с быстрой скоростью. В такие времена недвижимость не ценный актив, а, скорее, обуза. Лучше иметь что-то более ликвидное под рукой, что можно продать и забрать в любой момент.

Сбережения и инвестиции: топ-5 городов с высокой доходностью недвижимости

Недвижимость,

Инвестиции,

Ипотека,

Доходность

Больше интересных историй и новостей о финансах в нашем телеграм-канале «Сам ты инвестор!»

Приём ежегодный деклараций о доходах уже с 1 марта 2023 года: что надо знать

Фото: LETA

nasha. lv

lv

11:00, 23. февраль 2023

C 1 марта 2023 года Служба государственных доходов (VID) начинает ежегодный прием деклараций о доходах и готова вернуть латвийцам переплаченные ими же налоги (VID) начинает ежегодный прием деклараций.

Самые читаемыеПриём ежегодный деклараций о доходах уже с 1 марта 2023 года: что надо знать 11

«С таким шумом ночью невозможно заснуть» – жители Андрейсалы возмущены шумом в городе

Ивар Годманис: Cледующий отопительный сезон будет более тяжелым

Читать другие новостиВ Латвии существует несколько видов налогов, включая подоходный налог, налог на добавленную стоимость, социальные взносы и многие другие способы пополнения государственной казны за счет народонаселения. Каждый налог имеет свои правила и ставки, которые могут варьироваться в зависимости от типа дохода или статуса налогоплательщика. Частичной компенсации подлежит только один из них — подоходный налог.

Именно о нем сегодня и пойдет речь, но для начала немного разберемся в терминологии.

Что такое декларация о доходах?

Декларация о доходах — это специальный документ, который дает налоговой службе всю нужную информацию о ваших доходах за год. На основании этой декларации и производится расчет — сколько вы заплатили налогов, сколько переплатили, или — так, увы, тоже бывает — недоплатили (а значит — должны доплатить, но об этом чуть позже).

В декларации должны быть указаны все источники ваших доходов — например, зарплата, проценты по банковским вкладам, дивиденды, доходы от сдачи квартиры и любые другие финансовые потоки, делающие вас счастливее и богаче.

Помимо доходов, в декларации должна быть информация и о ваших статьях расходов — тех из них, которые подлежат частичной налоговой компенсации: это, помимо прочего, затраты на обучение, медицинские услуги и различные благотворительные взносы. Чуть подробнее — ниже.

Чуть подробнее — ниже.

За что можно вернуть переплаченный налог?

Налоговые льготы с частичным возвратом денег полагаются за:

– медицинские и стоматологические услуги

– услуги по получению образования, в том числе образование детей, кружки по интересам

– взносы за страхование здоровья

– пожертвования и дарственные, в том числе политическим партиям

– взносы в 3-й пенсионный уровень или страхование жизни с накоплением – в размере 10% от годовых доходов плательщика, но не более

Когда нужно подавать декларацию о доходах?

В Латвии декларации жителей и предпринимателей (по-чиновничьи — “физических” и “юридических лиц” соответственно) принимаются раз в год — как в электронном, так и бумажном виде.

Прием деклараций за каждый год открыт долго — в течение трех с половиной лет. Поэтому сами представители СГД (VID) призывают жителей не слишком уж торопиться с подачей документов: во-первых, излишняя спешка всегда идет рука об руку со всевозможными ошибками, а во-вторых — создает нагрузку на электронную систему VID EDS.

Хотя для большинства декларация – дело добровольное, некоторые группы жителей обязаны отчитаться о доходах перед государством, причем не через три года, а до 1 июня.

Например, если доход превысил порог, за которым начинается повышенная ставка подоходного налога населения (до 20 004 евро в год – стандартная, 20%, свыше этой суммы – 23%). Или если за год доходы от продажи личного имущества превысили 10 000 евро. Или если получены доходы от хозяйственной деятельности – скажем, от сдачи в аренду недвижимости.

Как правильно подавать декларацию о доходах?

Для начала — нужно получить шаблон (бланк) декларации. Проще и быстрее всего это делается электронно: авторизуетесь в системе VID EDS, на главной странице (Darba virsma) находите раздел Sagatavot dokumentu, далее — No veidlapas, выбираете Gada ienākumu deklarācija, нужный год и… заполняете. Это действительно так просто.

Тем не менее, ошибки при заполнении электронной декларации допустить можно.

Вот наиболее частые из них:

Неправильно указанная персональная информация: ошибки в номере телефона, адресе электронной почты, номере банковского счета.

Ошибки с документами: к примеру, чек может не совпадать с таксационным годом декларации, к которой он прикреплен. К примеру, если чек был получен в 2021 году, к декларации 2022 года его добавлять не нужно.

Также жители нередко пытаются включить в список компенсируемых расходов товары и услуги, которые компенсации не подлежат — например, лекарства и медицинские товары.

При подаче уточнений к декларации пользователи порой забывают указать ключевую информацию из основной декларации.

Чтобы избежать всех этих ошибок, представители налоговой службы советуют жителям, опять-таки, не торопиться, внимательно читать инструкции (они есть там же, на сайте СГД) и проверять все данные перед отправкой декларации. Если вы не уверены, как правильно заполнить декларацию, лучше обратиться за помощью к профессионалам в области налогообложения или консультантам СГД (VID).

Разумеется, декларации по-прежнему можно подавать “по старинке” — очно или по почте. В первом случае придется лично прийти в филиал СГД (VID) , там же на месте консультанты любезно вам подскажут, как заполнить декларацию. Перед почтовой отправкой декларации также рекомендуется устранить все неясности (если таковые возникнут), позвонив консультантам СГД (VID) — все контакты мы приведем ниже.

А вот юридические лица могут подать декларацию только электронно.

Сколько мне могут вернуть?

Не более 20% от максимальной суммы оправданных расходов на одного члена семьи. Сейчас эта сумма равна 600 евро. К тому же с условием, что те самые “оправданные расходы” не превышают 50% от суммы ваших годовых доходов (до уплаты налогов).

Причем эти 600 евро касаются всех оправданных расходов, в том числе образования по интересам, стоматологических услуг и прочего. Поэтому оправданные расходы могут быть больше 600 евро, – в таком случае сумму, превышающую лимит, необходимо перенести на следующий год.

Можно ли вернуть налоги за родственников?

Да, можно. Например, за:

родителей, бабушек, дедушек, детей, внуков, супругов;

несовершеннолетних детей, которых вы взяли под опекунство, если с его родителей невозможно взыскать алименты

несовершеннолетних брата и сестру, у которых нет родителей-опекунов

брата и сестру, имеющих инвалидность 1–й или 2–й группы

иждивенцев

кого угодно, кто находится под вашей опекой или попечительством.

Лимит 600 евро рассчитывается на каждого члена семьи, то есть, подавая декларацию за себя и, например, за бабушку, ваш лимит относится к вам, а лимит родственников — к каждому отдельно.

Особо находчивым латвийцам иногда удавалось получать двойную оплату расходов за медицинские услуги — и от государства в виде возвращенных налогов, и от страховых компаний. Для этого они прикладывали к декларациям уже оплаченные чеки.

С 2021 года, однако, провернуть такой номер уже не получится — страховщики и налоговики бытро распознали махинаторов и теперь вся информация об оплате медицинских чеков хранится в единой базе данных.

Кто кому должен: государство мне или я государству?

Нередки ситуации, когда жители Латвии становятся налоговыми должниками (сами того не зная). Один из распространенных случаев — неуплата налога с проданной недвижимости.

Неприятные сюрпризы могут ожидать и желающих вернуть переплаченный подоходный налог.

При увеличении ежемесячных доходов “поворотной точкой” точкой становится сумма в 1667 евро/мес.

Эта сумма — тот порог, по достижении которого человек больше не имеет права на налоговые льготы как получатель невысокой заработной платы. Чтобы не стать налоговым должником после подачи декларации, от предлагаемых льгот нужно вовремя отказаться, — указала Кабанова.

Специалист добавила, что в похожей ситуации могут оказаться и молодые мамы — например, если их доходы за год тоже выросли. Еще одна “группа риска” — молодые люди, которым платят большую зарплату уже на первом же месте работы.

Резюмируя, оказаться в должниках перед государством вы можете только в одном случае — если зарабатываете слишком хорошо (по критериям СГД).

Об авторе