Юникредит банк автокредит условия: Автокредиты ЮниКредит Банка — калькулятор кредитов на покупку автомобиля, рассчитать и оформить заявку на автокредит онлайн в ЮниКредит Банке

Архивный продукт | до8 млн ₽ | от 15%от 30 000 ₽ | Стаж работы от 3 мес. на последнем месте Регистрация постоянная | |||

Архивный продукт | до5 млн ₽ | от 20%от 40 000 ₽ | Стаж работы от 3 мес. на последнем месте Регистрация постоянная | |||

Архивный продукт | до3 млн ₽ | от 10%от 20 000 ₽ | Стаж работы от 3 мес. на последнем месте Регистрация постоянная | |||

Архивный продукт | до3 млн ₽ | от 10%от 20 000 ₽ | Стаж работы от 3 мес. на последнем месте Регистрация постоянная | |||

Архивный продукт | до10 млн ₽ | от 10%от 20 000 ₽ | Стаж работы от 3 мес. Регистрация постоянная | |||

Архивный продукт | до3 млн ₽ | от 30%от 60 000 ₽ | Стаж работы от 3 мес. на последнем месте Регистрация постоянная | |||

Архивный продукт | до6,5 млн ₽ | от 20%от 40 000 ₽ | Стаж работы от 3 мес. на последнем месте Регистрация постоянная | |||

Архивный продукт | до900 тыс. ₽ | от 10%от 20 000 ₽ | Стаж работы от 3 мес. на последнем месте Регистрация постоянная | |||

Архивный продукт | до6,5 млн ₽ | от 20%от 40 000 ₽ | Стаж работы от 3 мес. на последнем месте Регистрация постоянная | |||

Архивный продукт | до900 тыс. | от 0%от 0 ₽ | Стаж работы от 3 мес. на последнем месте Регистрация постоянная | |||

Архивный продукт | до1,45 млн ₽ | от 0%от 0 ₽ | Стаж работы от 3 мес. на последнем месте Регистрация постоянная | |||

Архивный продукт | до1 млн ₽ | от 0%от 0 ₽ | Стаж работы от 3 мес. на последнем месте Регистрация постоянная | |||

Архивный продукт | до900 тыс. ₽ | от 10%от 20 000 ₽ | Стаж работы от 3 мес. на последнем месте Регистрация постоянная | |||

Архивный продукт | до1,2 млн ₽ | от 20%от 40 000 ₽ | Стаж работы от 3 мес. на последнем месте Регистрация постоянная | |||

Архивный продукт | до1,2 млн ₽ | от 20%от 40 000 ₽ | Стаж работы от 3 мес. Регистрация постоянная | |||

Архивный продукт | до2,8 млн ₽ | от 30%от 60 000 ₽ | Стаж работы от 3 мес. на последнем месте Регистрация постоянная | |||

Архивный продукт | до900 тыс. ₽ | от 10%от 20 000 ₽ | Необходимость страхования не обязательно Стаж работы от 3 мес. на последнем месте Регистрация постоянная | |||

Архивный продукт | до6,5 млн ₽ | от 15%от 30 000 ₽ | Стаж работы от 3 мес. на последнем месте Регистрация постоянная | |||

Архивный продукт | до1,5 млн ₽ | от 15%от 30 000 ₽ | Стаж работы от 3 мес. на последнем месте Регистрация постоянная | |||

Архивный продукт | до8 млн ₽ | от 15%от 30 000 ₽ | Необходимость страхования каско Стаж работы от 3 мес. Регистрация постоянная | |||

Архивный продукт | до1 млн ₽ | от 15%от 30 000 ₽ | Стаж работы от 3 мес. на последнем месте Регистрация постоянная | |||

Архивный продукт | до1 млн ₽ | от 15%от 30 000 ₽ | Стаж работы от 3 мес. на последнем месте Регистрация постоянная | |||

Архивный продукт | до1 млн ₽ | от 10%от 20 000 ₽ | Необходимость страхования каско Стаж работы от 3 мес. на последнем месте Регистрация постоянная | |||

Архивный продукт | до3 млн ₽ | от 10%от 20 000 ₽ | Стаж работы от 3 мес. на последнем месте Регистрация постоянная | |||

Архивный продукт | до3 млн ₽ | от 20%от 40 000 ₽ | Стаж работы от 3 мес. Регистрация постоянная | |||

Архивный продукт | до6,5 млн ₽ | от 15%от 30 000 ₽ | Стаж работы от 3 мес. на последнем месте Регистрация постоянная | |||

Архивный продукт | до3 млн ₽ | от 10%от 20 000 ₽ | Стаж работы от 3 мес. на последнем месте Регистрация постоянная | |||

Архивный продукт | до8 млн ₽ | от 10%от 20 000 ₽ | Стаж работы от 3 мес. на последнем месте Регистрация постоянная | |||

Архивный продукт | до8 млн ₽ | от 20%от 40 000 ₽ | Стаж работы от 3 мес. на последнем месте Регистрация постоянная | |||

Архивный продукт | до5 млн ₽ | от 15%от 30 000 ₽ | Стаж работы от 3 мес. Регистрация постоянная | |||

Архивный продукт | до5 млн ₽ | от 15%от 30 000 ₽ | Стаж работы от 3 мес. на последнем месте Регистрация постоянная | |||

Архивный продукт | до6,5 млн ₽ | от 20%от 40 000 ₽ | Стаж работы от 3 мес. на последнем месте Регистрация постоянная | |||

Архивный продукт | до700 тыс. ₽ | от 15%от 30 000 ₽ | Необходимость страхования каско Стаж работы от 3 мес. на последнем месте Регистрация постоянная | |||

Архивный продукт | до1 млн ₽ | от 15%от 30 000 ₽ | Стаж работы от 3 мес. на последнем месте Регистрация постоянная | |||

Архивный продукт | до8 млн ₽ | от 10%от 20 000 ₽ | Стаж работы от 3 мес. Регистрация постоянная | |||

Архивный продукт | до8 млн ₽ | от 10%от 20 000 ₽ | Стаж работы от 3 мес. на последнем месте Регистрация постоянная | |||

Архивный продукт | до4 млн ₽ | от 15%от 30 000 ₽ | Стаж работы от 3 мес. на последнем месте Регистрация постоянная | |||

Архивный продукт | до6,5 млн ₽ | от 20%от 40 000 ₽ | Стаж работы от 3 мес. на последнем месте Регистрация постоянная | |||

Архивный продукт | до6,5 млн ₽ | от 10%от 20 000 ₽ | Необходимость страхования каско Стаж работы от 3 мес. на последнем месте Регистрация постоянная | |||

Архивный продукт | до4 млн ₽ | от 15%от 30 000 ₽ | Необходимость страхования каско Стаж работы от 3 мес. Регистрация постоянная | |||

Архивный продукт | до6,5 млн ₽ | от 10%от 20 000 ₽ | Стаж работы от 3 мес. на последнем месте Регистрация постоянная | |||

Архивный продукт | до4 млн ₽ | от 15%от 30 000 ₽ | Стаж работы от 3 мес. на последнем месте Регистрация постоянная | |||

Архивный продукт | до3,5 млн ₽ | от 15%от 30 000 ₽ | Стаж работы от 3 мес. на последнем месте Регистрация постоянная | |||

Архивный продукт | до3,7 млн ₽ | от 20%от 40 000 ₽ | Стаж работы от 3 мес. на последнем месте Регистрация постоянная | |||

Архивный продукт | до1,2 млн ₽ | от 20%от 40 000 ₽ | Стаж работы от 3 мес. Регистрация постоянная | |||

Архивный продукт | до4 млн ₽ | от 15%от 30 000 ₽ | Стаж работы от 3 мес. на последнем месте Регистрация постоянная | |||

Архивный продукт | до2 млн ₽ | от 15%от 30 000 ₽ | Стаж работы от 3 мес. на последнем месте Регистрация постоянная | |||

Архивный продукт | до3,5 млн ₽ | от 20%от 40 000 ₽ | Стаж работы от 3 мес. на последнем месте Регистрация постоянная | |||

Архивный продукт | до1,5 млн ₽ | от 20%от 40 000 ₽ | Стаж работы от 3 мес. на последнем месте Регистрация постоянная | |||

Архивный продукт | до6,5 млн ₽ | от 40%от 80 000 ₽ | Стаж работы от 3 мес. Регистрация постоянная | |||

Архивный продукт | до6,5 млн ₽ | от 20%от 40 000 ₽ | Стаж работы от 3 мес. на последнем месте Регистрация постоянная | |||

Архивный продукт | до8 млн ₽ | от 20%от 40 000 ₽ | Необходимость страхования каско Стаж работы от 3 мес. на последнем месте Регистрация постоянная | |||

Архивный продукт | до8 млн ₽ | от 20%от 40 000 ₽ | Необходимость страхования каско Стаж работы от 3 мес. на последнем месте Регистрация постоянная | |||

Архивный продукт | до8 млн ₽ | от 40%от 80 000 ₽ | Стаж работы от 3 мес. на последнем месте Регистрация постоянная | |||

Архивный продукт | до6,5 млн ₽ | от 10%от 20 000 ₽ | Стаж работы от 3 мес. Регистрация постоянная | |||

Архивный продукт | до6,5 млн ₽ | от 20%от 40 000 ₽ | Стаж работы от 3 мес. на последнем месте Регистрация постоянная | |||

Архивный продукт | до1,2 млн ₽ | от 40%от 80 000 ₽ | Стаж работы от 3 мес. на последнем месте Регистрация постоянная | |||

Архивный продукт | до10 млн ₽ | от 10%от 20 000 ₽ | Стаж работы от 3 мес. на последнем месте Регистрация постоянная | |||

Архивный продукт | до6,5 млн ₽ | от 20%от 40 000 ₽ | Стаж работы от 3 мес. на последнем месте Регистрация постоянная | |||

Архивный продукт | до6,5 млн ₽ | от 20%от 40 000 ₽ | Стаж работы от 3 мес. Регистрация постоянная | |||

Архивный продукт | до6,5 млн ₽ | от 15%от 30 000 ₽ | Стаж работы от 3 мес. на последнем месте Регистрация постоянная | |||

Архивный продукт | до3 млн ₽ | от 10%от 20 000 ₽ | Стаж работы от 3 мес. на последнем месте Регистрация постоянная | |||

Архивный продукт | до6,5 млн ₽ | от 15%от 30 000 ₽ | Необходимость страхования каско Стаж работы от 3 мес. на последнем месте Регистрация постоянная | |||

Архивный продукт | до8 млн ₽ | от 20%от 40 000 ₽ | Необходимость страхования каско Стаж работы от 3 мес. на последнем месте Регистрация постоянная | |||

Архивный продукт | до6,5 млн ₽ | от 20%от 40 000 ₽ | Стаж работы от 3 мес. Регистрация постоянная | |||

Архивный продукт | до3 млн ₽ | от 20%от 40 000 ₽ | Стаж работы от 3 мес. на последнем месте Регистрация постоянная | |||

Архивный продукт | до10 млн ₽ | от 15%от 30 000 ₽ | Стаж работы от 3 мес. на последнем месте Регистрация постоянная | |||

Архивный продукт | до10 млн ₽ | от 15%от 30 000 ₽ | Стаж работы от 3 мес. на последнем месте Регистрация постоянная | |||

Архивный продукт | до6,5 млн ₽ | от 50%от 100 000 ₽ | Стаж работы от 3 мес. на последнем месте Регистрация постоянная | |||

Архивный продукт | до6,5 млн ₽ | от 20%от 40 000 ₽ | Стаж работы от 3 мес. Регистрация постоянная | |||

Архивный продукт | до1,5 млн ₽ | от 15%от 30 000 ₽ | Стаж работы от 3 мес. на последнем месте Регистрация постоянная | |||

Архивный продукт | до1,5 млн ₽ | от 20%от 40 000 ₽ | Стаж работы от 3 мес. на последнем месте Регистрация постоянная | |||

Архивный продукт | до1,5 млн ₽ | от 20%от 40 000 ₽ | Стаж работы от 3 мес. на последнем месте Регистрация постоянная | |||

Архивный продукт | до3,5 млн ₽ | от 15%от 30 000 ₽ | Стаж работы от 3 мес. на последнем месте Регистрация постоянная | |||

Архивный продукт | до1,5 млн ₽ | от 15%от 30 000 ₽ | Стаж работы от 3 мес. Регистрация постоянная | |||

Архивный продукт | до1,2 млн ₽ | от 20%от 40 000 ₽ | Стаж работы от 3 мес. на последнем месте Регистрация постоянная | |||

Архивный продукт | до4 млн ₽ | от 20%от 40 000 ₽ | Стаж работы от 3 мес. на последнем месте Регистрация постоянная | |||

Архивный продукт | до3,5 млн ₽ | от 15%от 30 000 ₽ | Стаж работы от 3 мес. на последнем месте Регистрация постоянная | |||

Архивный продукт | до1,5 млн ₽ | от 15%от 30 000 ₽ | Стаж работы от 3 мес. на последнем месте Регистрация постоянная | |||

Архивный продукт | до1,5 млн ₽ | от 40%от 80 000 ₽ | Стаж работы от 3 мес. Регистрация постоянная | |||

Архивный продукт | до3 млн ₽ | от 30%от 60 000 ₽ | Стаж работы от 3 мес. на последнем месте Регистрация постоянная | |||

Архивный продукт | до3 млн ₽ | от 30%от 60 000 ₽ | Стаж работы от 3 мес. на последнем месте Регистрация постоянная | |||

Архивный продукт | до3 млн ₽ | от 20%от 40 000 ₽ | Стаж работы от 3 мес. на последнем месте Регистрация постоянная | |||

Архивный продукт | до3,5 млн ₽ | от 20%от 40 000 ₽ | Стаж работы от 3 мес. на последнем месте Регистрация постоянная | |||

Архивный продукт | до3,5 млн ₽ | от 10%от 20 000 ₽ | Стаж работы от 3 мес. Регистрация постоянная | |||

Архивный продукт | до6,5 млн ₽ | от 20%от 40 000 ₽ | Стаж работы от 3 мес. на последнем месте Регистрация постоянная | |||

Архивный продукт | до5 млн ₽ | от 20%от 40 000 ₽ | Стаж работы от 3 мес. на последнем месте Регистрация постоянная | |||

Архивный продукт | до5 млн ₽ | от 20%от 40 000 ₽ | Стаж работы от 3 мес. на последнем месте Регистрация постоянная | |||

Архивный продукт | до5 млн ₽ | от 20%от 40 000 ₽ | Стаж работы от 3 мес. на последнем месте Регистрация постоянная | |||

₽

₽ на последнем месте

на последнем месте на последнем месте

на последнем месте на последнем месте

на последнем месте на последнем месте

на последнем месте на последнем месте

на последнем месте на последнем месте

на последнем месте на последнем месте

на последнем месте на последнем месте

на последнем месте на последнем месте

на последнем месте на последнем месте

на последнем месте на последнем месте

на последнем месте на последнем месте

на последнем месте на последнем месте

на последнем месте на последнем месте

на последнем месте на последнем месте

на последнем местеАвтокредит «Рефинансирование автокредита» от ЮниКредит Банка

Плюсы и минусы

- Возможность получения кредита по двум документам

- Возможность получения кредита ИП

- Не требуется КАСКО

- Увеличение ставки в случае отказа от КАСКО

Кредитный калькулятор

Сумма кредита

Ставка

Срок погашения0 мес.

Сумма кредита NaN ₽

Переплата по % за 3 года NaN ₽

Общая сумма выплат NaN ₽

Похожие кредиты

- Рефинансирование автокредитаДальневосточный Банк

от 9,4 % годовых

до 6 000 000 ₽ - РефинансированиеЧелябинвестбанк

13,5 — 18,05 % годовых

до 7 000 000 ₽ - Рефинансирование автокредитов других банковСолид Банк

8,9 % годовых

до 3 000 000 ₽ - Рефинансирование автокредитаАльфа-Банк

4 — 29,49 % годовых

до 7 500 000 ₽

Есть ли какие-либо тонкости и нюансы автокредитования, которые должен знать каждый заемщик?

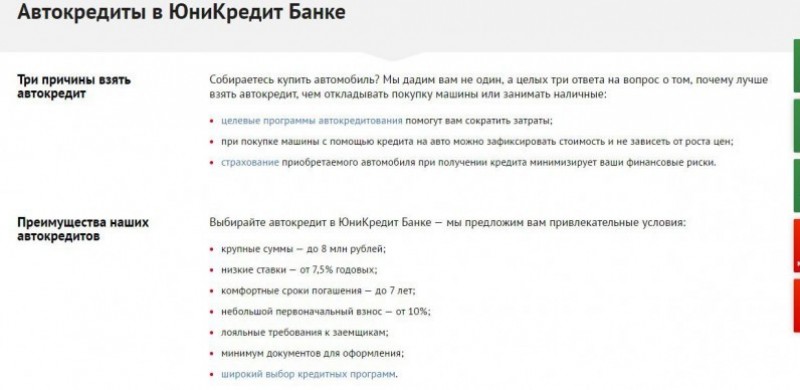

Как правило, автокредит подразумевает целевой заём на приобретение транспортного средства, которое при этом передаётся в залог банку. Таким образом, в части распоряжения автомобилем на заёмщика накладываются некоторые ограничения. В основном это касается продажи машины.

В большинстве случаев банк потребует застраховать авто, причём выбор компаний и программ также будет ограничен. Это может повлечь дополнительные расходы. А в случае полной гибели или хищения автомобиля страховая выплата «автоматически» пойдёт на погашение займа.

В то же время, ставки по автокредитам обычно ниже, чем по нецелевым ссудам.

Обеспеченные займы банки готовы выдавать на более привлекательных условиях.

Можно ли взять автокредит на подержанный авто?

Кредиты на автомобили с пробегом банки предлагают реже, чем на новые транспортные средства. Тем не менее, такие программы на рынке представлены. Условия по ним, как правило, хуже по сравнению с займами на новые машины. Однако в среднем процентные ставки по соответствующим продуктам оказываются более привлекательными, чем при нецелевом потребительском кредитовании.

Среди подобных программ в том числе встречаются варианты, позволяющие купить транспортное средство у частного лица. Но стоит учитывать, что оформление сделки в этом случае зачастую усложнено и обычно связано с дополнительными расходами для покупателя.

Как получить пониженную процентную ставку по автокредиту?

Принципы формирования процентной ставки по займам в разных банках могут сильно отличаться. Какие-то организации в первую очередь учитывают срок ссуды и размер первоначального взноса, другие ставят во главу угла подтверждение дохода и положительную кредитную историю, для третьих важна дополнительная страховая защита. Поэтому для получения автокредита заёмщику никогда нелишне поискать «свой» банк – который наиболее высоко оценит конкретные преимущества потенциального клиента.

Кроме того, стоит обратить внимание на текущие акции и спецпрограммы, которые часто реализуются автосалонами совместно с кредитными учреждениями. Порой подобные предложения оказываются несоизмеримо выгоднее базовых условий.

Покупаю автомобиль: что лучше, потребительский или автокредит?

Пожалуй, основное преимущество автокредитов по сравнению с потребительскими при покупке автомобиля – сниженная процентная ставка. К тому же, часто срок рассмотрения заявки по автокредиту меньше, а вероятность одобрения – выше.

Плюсы потребительского кредита заключаются в большей «свободе действий» для заёмщика. В его распоряжении оказывается более широкая (не ограниченная условиями займа) линейка предложений, он волен выбирать любую страховую программу или вовсе отказаться от страхования, свободно продать или подарить авто.

Выбор вида ссуды обуславливается индивидуальными требованиями заёмщика, исходя из текущих приоритетов. Понимая особенности обоих вариантов, можно принять объективно правильное решение для конкретной ситуации.

Программа buy-back в автокредитовании — что это?

В базовом виде программа кредитования с обратным выкупом автомобиля (buy-back) предполагает последующую покупку машины салоном, в котором она была приобретена. Происходит это в конце срока займа. В рамках подобных продуктов последний платёж по графику многократно превышает суммы прочих ежемесячных взносов. На его погашение направляются (в первую очередь) средства, полученные от салона за проданный автомобиль.

Такая схема связана с большей (по сравнению с классическими автокредитами) переплатой за использование банковской ссуды. Остаток долга, на который начисляются проценты, в течение срока займа всегда будет выше за счёт «отложенного» погашения значительной его части. Вместе с тем, по той же причине размер ежемесячных платежей будет ниже. Это облегчает обслуживание долга и смягчает финансовые требования к заёмщику.

Остаток долга, на который начисляются проценты, в течение срока займа всегда будет выше за счёт «отложенного» погашения значительной его части. Вместе с тем, по той же причине размер ежемесячных платежей будет ниже. Это облегчает обслуживание долга и смягчает финансовые требования к заёмщику.

Автолизинг выгоднее автокредита или нет?

При лизинговых программах, в отличие от кредитных, пользователь автомобиля в течение срока действия соответствующего договора не является собственником транспортного средства. Однако в целом упомянутые продукты имеют много общего, и для покупателей разница между ними порой не сильно заметна.

Лизингодатели нередко предлагают клиентам скидки на авто за счёт выгодных условий сотрудничества с автосалонами. Последние, с другой стороны, часто реализуют совместные с банками спецпрограммы, предлагая заёмщикам сниженную процентную ставку и другие привлекательные бонусы. При этом базовые программы, как правило, имеют соизмеримые финансовые показатели.

Вряд ли можно отдать безоговорочное предпочтение одному из рассматриваемых видов финансовых услуг. При выборе оптимального варианта не помешает ознакомиться с текущими предложениями из числа обеих категорий продуктов.

Еще немного полезных статей на тему автокредитования

Полезные статьи на тему автокредитования

Зачем нужен кодекс добросовестного поведения для банков

Банк России разработал принципы добросовестного поведения на финансовом рынке. Что включили в кодекс и что об инициативе думают участники рынка, расскажем в материале.

Планирование семейного бюджета

Что такое семейный бюджет и зачем его планировать? Что лучше – общий кошелёк или раздельные? Об этих и других вопросах мы поговорили с Натальей Степановой, финансистом, психологом и автором курса «Финансовая грамотность».

Сервисы Яндекса для самозанятых

С 2019 года в России действует новый налоговый режим для самозанятых. Кто относится к самозанятым, в чём отличие налогового режима и как самозанятые могут принимать платежи от физлиц и компаний через Яндекс, расскажем в статье.

Всесторонний осмотр: кого заинтересует ваша кредитная история

Если банк хочет знать, добросовестно ли будущий клиент расплачивается по долгам, он делает запрос в бюро кредитных историй. Кто ещё имеет возможность запросить КИ и зачем это нужно, расскажем в статье.

Что делать, если сломалась онлайн-касса

Наличие онлайн-кассы – обязательное условие работы для предпринимателей в нашей стране. Что делать, если касса перестала передавать данные, погас свет, отключился интернет и случилось ещё 33 несчастья, расскажем в статье.

«Монеткины»: ведение бюджета, с которым справится даже ребёнок

Ведение собственного бюджета – навык, который точно пригодится во взрослой жизни. В этой статье мы рассмотрим онлайн-сервис «Монеткины», который в увлекательной форме помогает освоить финансовую грамоту.

Что нужно обязательно сделать за 10 лет до пенсии

Согласно опросам, уже в 30-35 лет россияне задаются вопросом «на что жить в старости».

О чём подумать заранее, чтобы не остаться без гроша после ухода с работы, расскажем в статье.За что штрафуют банки: громкие случаи наказаний для кредитных учреждений

В материале расскажем о громких штрафах для банков, а также о том, за что кредитные учреждения наказывают у нас и за рубежом.

Дети-миллионеры. Кто они и сколько зарабатывают?

В статье рассказываем о 15-ти детях, ставших владельцами крупного состояния в юном возрасте. Чем занимаются молодые миллионеры?

За что банк может оштрафовать клиента

За нарушение условий договора с банком клиента могут наказать – оштрафовать или начислить пени. За что может быть назначено взыскание и в каком размере, расскажем в статье.

- Еще почитать

Данное предложение больше не действительно и перемещено в архив. Но есть много других, не менее интересных

На сайте finuslugi. ru предоставляются услуги оператора финансовой платформы ПАО

Московская Биржа, а также услуги ООО «МБ Маркетплейс», организации, не являющейся

оператором финансовой платформы в соответствии с Федеральным законом от 20.07.2020

№211-ФЗ «О совершении финансовых сделок с использованием финансовой платформы».

Услуги оператора финансовой платформы ПАО Московская Биржа обозначены пометкой

«Открыть онлайн». Иная информация на сайте www.finuslugi.ru считается размещенной

ООО «МБ Маркетплейс», если иное явно не следует из существа размещаемой информации.

ООО «МБ Маркетплейс» входит в Группу «Московская Биржа».

Группа «Московская Биржа» — ПАО Московская Биржа и юридические лица, находящиеся под прямым или косвенным контролем ПАО Московская Биржа.

Copyright © Московская Биржа, 2011-2023.

Все права на информацию, результаты интеллектуальной деятельности и средства индивидуализации юридических лиц,

размещенные на настоящем сайте ПАО Московская Биржа, защищены в соответствии с российским законодательством. Прежде чем приступить к использованию сайта предлагаем ознакомиться с Пользовательским соглашением и Политикой конфиденциальности.

Воспроизведение, распространение и иное использование информации, результатов интеллектуальной деятельности и средств индивидуализации,

размещенных на сайте, или их частей допускается только с предварительного письменного согласия ПАО Московская Биржа.

Включено Банком России в реестр операторов финансовых платформ 27.08.2020.

EXCLUSIVE Италия может взять безнадежные кредиты UniCredit на сумму 17 миллиардов долларов, чтобы облегчить продажу MPS — источники

МИЛАН, 6 января (Рейтер) — Италия работает над планом по получению около 14 миллиардов евро (17 миллиардов долларов) обесцененных кредитов UniCredit, чтобы сделать поглощение государственного Монте-дей-Паски более привлекательным для второго по величине банка страны. банка, сообщили источники Reuters.

Менеджер по безнадежным кредитам AMCO, который поддерживается Римом и управляется бывшим исполнительным директором UniCredit Мариной Натале, надеется убрать около 60% проблемных долгов UniCredit (CRDI. MI), а также избавить Монте-деи-Паски (BMPS.MI) от некоторые кредиты с высоким риском, сообщили два источника на условиях анонимности.

Этот план является частью мер, которые Министерство финансов готовит для продвижения вперед продажи MPS, бедственное положение которой стало символом затянувшегося банковского кризиса Италии.

Акции UniCredit продолжили рост на новостях, поднявшись на целых 7,4%, прежде чем закрыться более чем на 6%, что стало их самым большим однодневным ростом почти за месяц.

Казначейство Италии, AMCO и UniCredit отказались от комментариев.

Казначейство намерено подготовить ряд решений к концу января, несмотря на разногласия внутри правящей коалиции, которые могут привести к свержению правительства.

Последние обновления

ЕвропакатегорияПапа Франциск отмечает 10-летие мессой и подкастом, статья с галереей0005 Галерея

Посмотреть еще 2 истории

Стремясь выполнить обязательства по реприватизации, согласованные с Брюсселем, Казначейство работает с консультантами над решением сложностей сделки, включая предоставление возможной государственной гарантии для защиты любого будущего владельца MPS из судебных исков на сумму около 10 миллиардов евро, с которыми банк сталкивается после десятилетий бесхозяйственности.

«Решить все нерешенные вопросы до конца января не удастся, но будет существенный прогресс в поиске решений, которые в конечном итоге приведут к сделке», — сказал один из источников.

MPS недавно добавила Credit Suisse (CSGN.S) в свой список консультантов, в который уже входила Mediobanca (MDBI.MI), а UBS (UBSG.S) присоединился к JPMorgan (JPM.N) для представления UniCredit, сообщили источники. .

Bank of America (BAC.N) и Orrick действуют в качестве финансовых и юридических консультантов от имени Министерства финансов Италии.

Европейский центральный банк внимательно следит за шагами по решению проблем с капиталом MPS, оказывая давление на Казначейство, которое хочет, чтобы сделка была готова к одобрению на ежегодном собрании UniCredit в апреле, сообщил другой источник.

UniCredit еще предстоит подписать соглашение о неразглашении для начала официальных переговоров, сообщили три источника, поскольку он ищет больше уверенности в том, что и Европейский Союз, и ЕЦБ поддержат пакет мер.

Обсуждения продолжаются, несмотря на решение генерального директора Жана Пьера Мустье уйти в отставку не позднее апреля из-за разногласий с советом директоров.

UniCredit находится в процессе поиска нового босса, но три человека, знакомые с этим вопросом, сказали, что Мюстиер останется у власти до февраля.

Француз, который до сих пор избегал сделок в пользу возврата денежных средств инвесторам, установил строгие условия потенциального поглощения MPS и рассмотрит возможность покупки тосканского кредитора только в том случае, если это не повлияет на показатели капитала UniCredit.

В случае успеха сделка по продаже просроченных кредитов будет близка к крупнейшей сделке UniCredit по безнадежным кредитам — сделке FINO на сумму 16 миллиардов евро, датируемой 2017 годом. Новая очистка поможет компании пережить последствия вирусного кризиса и сделает приобретение MPS более привлекательным для ее инвесторов, которые были потрясены конфликтом управления.

«Если сделка состоится, эта сделка облегчит продажу покупки MPS на рынке», — сказал первый источник, добавив, что AMCO также возьмет на себя еще одну часть кредитов с высоким риском от MPS на общую сумму в несколько миллиардов евро.

ЮРИДИЧЕСКИЕ РИСКИ

Чтобы устранить дорогостоящие юридические риски, связанные с злополучным приобретением MPS конкурента Banca Antonveneta в 2007 году, Казначейство работает со своими консультантами над тремя вариантами.

По словам одного из источников, это повлечет за собой либо «гарантийную схему», либо, в качестве альтернативы, своего рода «страховой договор» с наличными в качестве залога.

Другим вариантом является субординированный кредит, основная сумма которого может быть аннулирована при определенных обстоятельствах, добавил источник.

Чуть более половины правовых рисков MPS связаны с судебными исками, а остальная часть связана с внесудебными исками, в основном со стороны бывшего контролирующего акционера банка, местного фонда Fondazione Monte dei Paschi di Siena.

Источники сообщают, что фонд и MPS могут рассмотреть вопрос об урегулировании, в соответствии с которым 3,8 миллиарда евро исков о возмещении ущерба будут сняты в обмен на акции банка.

В 2017 году Рим потратил 5,4 миллиарда евро на спасение убыточного тосканского банка, которому теперь требуется еще до 2,5 миллиардов евро, что придает новую актуальность усилиям по сокращению 64-процентной доли Италии в соответствии с соглашением с властями Европейского Союза.

После предупреждения о том, что его резервы капитала превысят минимальные пороговые значения в первом квартале, MPS должна сообщить ЕЦБ к концу января, как он планирует решить проблему дефицита.

(1 доллар = 0,8105 евро)

Репортаж Памелы Барбалья и Валентины За в Милане; дополнительные репортажи Джузеппе Фонте и Стефано Бернабеи в Риме; Под редакцией Суджаты Рао и Александра Смита

Наши стандарты: Принципы доверия Thomson Reuters.

DBRS Morningstar подтверждает рейтинги эмитента UniCredit Bank Austria AG на уровне BBB (высокий)/R-1 (низкий); Стабильный тренд

DBRS Ratings GmbH (DBRS Morningstar) подтвердила рейтинги UniCredit Bank Austria AG (UniCredit Bank Austria, или Банк), в том числе рейтинги эмитента на уровне BBB (высокий) / R-1 (низкий). DBRS Morningstar также подтвердила рейтинги долгосрочных и краткосрочных долговых обязательств и депозитов на уровне BBB (высокий) / R-1 (низкий). Тенденция по всем рейтингам стабильная. Внутренняя оценка UniCredit Bank Austria — BBB (высокая), а оценка поддержки — SA3. Полный список рейтингов см. в таблице в конце данного пресс-релиза.

КЛЮЧЕВЫЕ РЕЙТИНГОВЫЕ СООБРАЖЕНИЯ

IA на уровне BBB (высокий) принимает во внимание сильную позицию Банка на австрийском рынке и его владение группой UniCredit, его скромные уровни прибыльности и умеренный уровень необслуживаемых кредитов (NPL). Кроме того, по нашему мнению, Банк имеет адекватный профиль фондирования и ликвидности, а также значительный запас по минимальным требованиям к капиталу.

UniCredit Bank Austria получает выгоду от того, что является частью UniCredit Group, и поэтому мы считаем, что при необходимости может быть оказана внутренняя поддержка со стороны Группы.

РЕЙТИНГОВЫЕ ФАКТОРЫ

Повышение рейтинга внутреннего аудита потребует повышения прибыльности Банка при сохранении надежных балансовых показателей. Учитывая, что UniCredit Bank Austria принадлежит UniCredit Group, положительные изменения в кредитоспособности UniCredit Group, вероятно, окажут положительное влияние на рейтинг UniCredit Bank Austria.

Понижение рейтинга IA, вероятно, произойдет в результате значительного ухудшения качества активов и прибыльности Банка. Негативные последствия для рейтингов UniCredit Bank Austria, вероятно, будут вызваны негативными изменениями в кредитоспособности материнской компании.

ОБОСНОВАНИЕ РЕЙТИНГА

Франчайзинг Комбинированный структурный блок (BB) Оценка: Хорошо / Умеренно

ЮниКредит Банк Австрия является ведущей розничной и коммерческой банковской организацией в Австрии с долей рынка кредитов и депозитов около 13%. Он также является частью группы UniCredit с 2005 года. UniCredit Bank Austria в основном занимается операциями с австрийскими клиентами на внутреннем рынке. До реорганизации UniCredit Group в 2016 году UniCredit Bank Austria также отвечал за дочерние компании UniCredit в Центральной и Восточной Европе. Однако эта деятельность была передана UniCredit SpA посредством выделения в октябре 2016 года. По состоянию на конец июня 2022 года у UniCredit Bank Austria было 107 розничных отделений в Австрии и 4474 сотрудника.

С активами в размере 123 млрд евро по состоянию на второе полугодие 2022 года Австрия является основным рынком для подразделения UniCredit в Центральной Европе, что составляет около 13% от общих активов UniCredit SpA на конец 2021 года. Банк хорошо интегрирован в группу UniCredit, которая имеет 99,996 % доли в UniCredit Bank Austria.

По состоянию на 1 января 2022 года бизнес-модель UniCredit Bank Austria состоит из трех основных бизнес-сегментов: розничная торговля, управление активами и частные банковские услуги и корпоративное обслуживание. Бывшие подразделения Unternehmerbank и Corporate & Investment Banking (CIB) были успешно объединены в новое корпоративное подразделение. В соответствии со стратегическим планом на 2022–2024 годы, разработанным UniCredit Group, ожидается, что UniCredit Bank Austria оптимизирует свою организацию, повысит эффективность и инвестирует в цифровизацию.

Комбинированный структурный блок прибыли (BB) Оценка: умеренная/слабая

По мнению DBRS Morningstar, Банк имеет скромный уровень прибыльности. Чистый процентный доход представляет собой основной источник дохода, составляя около 54% от общего операционного дохода, в то время как сборы и комиссии составили около 41% от общей суммы во втором полугодии 2022 года. Стоимость риска исторически была умеренной, а уровень эффективности скромным, особенно для розничного сегмента. Что касается подразделений, корпоративный бизнес (включая Unternehmerbank и CIB) оставался основным источником операционных доходов и прибыли Банка.

Во втором полугодии 2022 года Банк сообщил о чистой прибыли в размере 286 млн евро, что на 31% больше, чем в предыдущем году, благодаря более высокому чистому процентному доходу на фоне более благоприятной процентной ставки, а также более высоким комиссиям, в основном от платежного бизнеса.

Комбинированный структурный блок риска (BB) Оценка: хороший/умеренный

В целом UniCredit Bank Austria следует стандартам UniCredit Group. Он тесно сотрудничает с подразделениями по контролю и управлению рисками UniCredit Group. Аппетит к риску утверждается Наблюдательным советом и осуществляется по согласованию с UniCredit Group.

Баланс Банка в основном состоит из кредитов, предоставленных юридическим лицам, а также вложений в долговые ценные бумаги, большая часть которых была классифицирована по справедливой стоимости через прочий совокупный доход. Объем просроченных кредитов во втором полугодии 2022 года оставался в основном стабильным и составлял около 2,0 млрд евро.

Воздействие пандемии не привело к существенному увеличению притока новых просроченных кредитов, хотя в 2021 году мы отметили значительное увеличение кредитов на этапе 2, риск по которым значительно увеличился с момента первоначального признания. В среднесрочной перспективе риски для качества активов UniCredit Bank Austria связаны с ухудшением макроэкономической среды в результате сохраняющегося инфляционного давления, роста процентных ставок и стоимости энергии, а также с риском перегрева австрийской недвижимости. рынок.

Финансирование и ликвидность Комбинированный структурный блок (BB) Оценка: Сильная/хорошая

По нашему мнению, Банк имеет адекватную позицию по финансированию и ликвидности. Профиль финансирования основан на солидной депозитной базе клиентов и надежной платформе облигаций с покрытием, а также на финансировании ЕЦБ.

Доступ к финансированию ЕЦБ увеличился на 1,55 млрд евро в 2021 году до 16,9 евро5 миллиардов через программу TLTRO III. Кроме того, Банк разместил Дополнительный выпуск 1-го уровня в UniCredit SpA на общую сумму 0,6 млрд евро. Это было частью стратегии по укреплению капитала UniCredit Bank Austria, а также для выполнения внутренних требований Группы в отношении MREL. Коэффициенты NSFR и LCR были значительно выше минимальных требований и составляли 128% при 171%, соответственно, в 2021 году.

Оценка комбинированного структурного блока (BB): хорошая / умеренная

Банк сохраняет прочную позицию по капиталу. Коэффициенты достаточности капитала увеличились во втором полугодии 2022 г., при этом UniCredit Bank Austria сообщил о коэффициенте CET1 и общем капитале на уровне 18,8% и 22,7% соответственно по сравнению с 16,8% и 20,5% на конец 2021 г. Это отразило снижение RWA примерно на 3 млрд евро, в основном из-за к удалению дополнения, которое было ранее введено после применения новых моделей IRB-PD в Q3 2021.

Наряду с минимальным требованием к капиталу в размере 8%, ЮниКредит Банк Австрия подлежит сохранению капитала в размере 2,5%. Он состоит из капитала первого уровня Common Equity, надбавки на системный риск в размере 0,5% и надбавки на другие системно важные учреждения в размере 0,5%. Контрциклический буфер капитала для существенных австрийских кредитных рисков составляет 0%. UniCredit Bank Austria также обязан поддерживать надбавку в размере 1,75% для конкретного учреждения по Компоненту 2.

Дополнительную информацию об индикаторах системы показателей и оценках строительных блоков можно найти по адресу https://www.dbrsmorningstar.com/research/407240.

ЭКОЛОГИЧЕСКИЕ, СОЦИАЛЬНЫЕ И УПРАВЛЕНЧЕСКИЕ ВОПРОСЫ

Экологические, социальные или управленческие факторы, которые оказали существенное или существенное влияние на кредитный анализ, отсутствовали.

Описание того, как DBRS Morningstar рассматривает факторы ESG в рамках аналитической структуры DBRS Morningstar, можно найти в критериях DBRS Morningstar: подход к экологическим, социальным и управленческим факторам риска в кредитных рейтингах по адресу https://www.dbrsmorningstar.com/ исследование/396929/dbrs-morningstar-criteria-подход-к-экологическим-социальным-и-управленческим-факторам-риска-в-кредитных-рейтингах. (17 мая 2022 г.).

Примечания:

Все цифры указаны в евро, если не указано иное.

Основной методологией является Глобальная методология рейтингования банков и банковских организаций https://www.dbrsmorningstar.com/research/398692/global-methodology-for-rating-banks-and-banking-organisations (23 июня 2022 г.). Кроме того, DBRS Morningstar использует критерии DBRS Morningstar: подход к экологическим, социальным и управленческим факторам риска в кредитных рейтингах https://www.dbrsmorningstar.com/research/396929/dbrs-morningstar-criteria-approach-to-environmental- социальные и управленческие факторы риска в кредитных рейтингах (17 мая 2022 г. ).

Источники информации, использованные для этого рейтинга, включают документы Morningstar Inc. и компании, годовые отчеты UniCredit Bank Austria (2016-2021), UniCredit Bank Austria (презентация по инструментам с фиксированным доходом, август 2022 г.). DBRS Morningstar считает, что информация, доступная ей для целей предоставления этого рейтинга, имеет удовлетворительное качество.

В соответствии с правилами FCA и ESMA в Соединенном Королевстве и Европейском союзе, соответственно, это незапрошенный кредитный рейтинг. Данный кредитный рейтинг не был инициирован по требованию эмитента.

С рейтингуемым лицом или связанным с участием третьих лиц: ДА

С доступом к внутренним документам: НЕТ

С доступом к управлению: НЕТ

DBRS Morningstar не проверяет информацию, которую она получает в связи с рейтинговым процессом, и не и не может независимо проверять эту информацию в каждом случае.

Условия, которые приводят к присвоению отрицательного или положительного тренда, обычно разрешаются в течение 12 месяцев. Прогнозы и рейтинги DBRS Morningstar находятся под постоянным наблюдением.

Для получения дополнительной информации об исторических коэффициентах дефолтов DBRS Morningstar, опубликованных Европейским управлением по ценным бумагам и рынкам (ESMA) в центральном репозитории, см.: https://cerep.esma.europa.eu/cerep-web/statistics/defaults.xhtml. . DBRS Morningstar понимает, что дополнительная информация об исторических показателях дефолтов DBRS Morningstar может быть опубликована Управлением по финансовому поведению (FCA) на его веб-странице: https://www.fca.org.uk/firms/credit-rating-agencies.

С анализом чувствительности соответствующих ключевых рейтинговых допущений можно ознакомиться по адресу: https://www.dbrsmorningstar.com/research/407242.

Этот рейтинг одобрен DBRS Ratings Limited для использования в Соединенном Королевстве.

Ведущий аналитик: Никола Де Каро, старший вице-президент, глобальная компания FIG

Председатель рейтингового комитета: Уильям Шварц, старший вице-президент, группа кредитной практики

Дата первоначального рейтинга: 21 июля 2022 г.

Об авторе