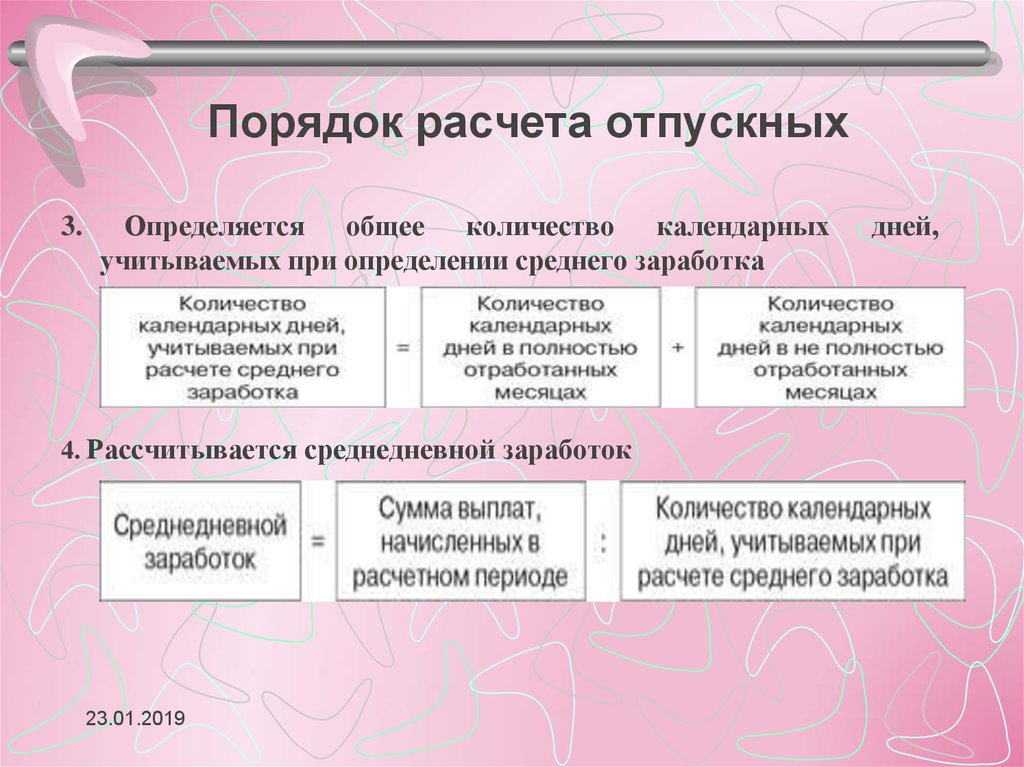

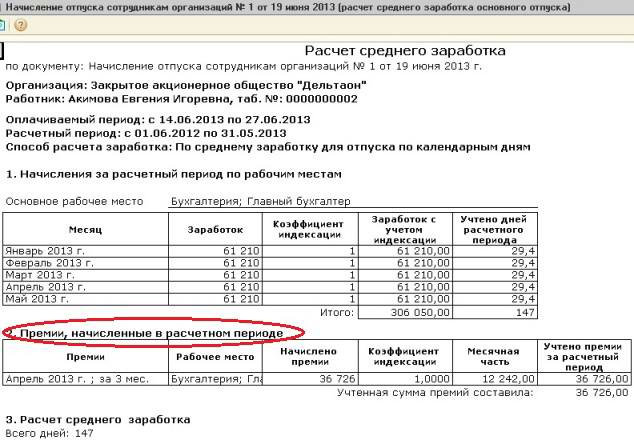

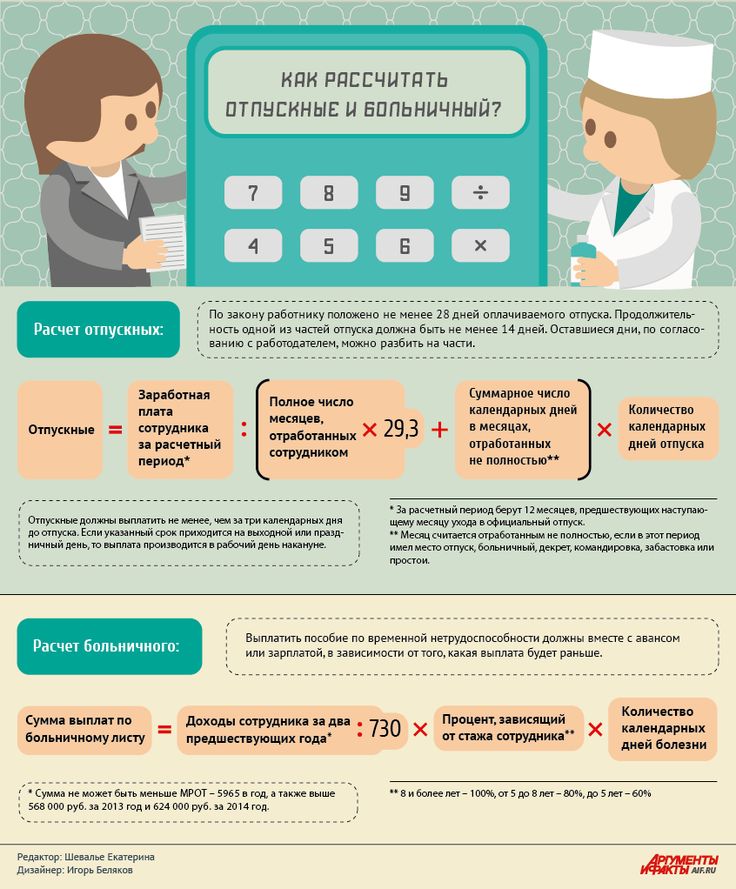

За какие месяцы начисляются отпускные: расчетный период и заработок сотрудника — Контур.Бухгалтерия — СКБ Контур

Сотрудник идет в отпуск в одном месяце, а отпускные получает в другом – как платить страховые взносы и НДФЛ?

Пройдите новый курс повышения квалификации «Годовая отчетность за 2022 год: Клерк. Аттестация». После курса сможете: ✔︎ Формировать годовую отчетность по новым правилам, ✔︎ Знать все изменения в налогах и бухучете. ✔︎ Использовать все новые шесть ФСБУ. ✔︎ Избежать типичных ошибок. Торопитесь — скоро стартует первый поток! Записаться

Если отпускные начисляются в июле, то нужно ли учитывать отпускные в налоговых расходах в августе? Ответ подготовила Елена Савина, эксперт службы Правового консалтинга ГАРАНТ

Работник уходит в отпуск с 01.08.2020, а отпускные ему выдают в июле 2020 года. Отпуск работника приходится только на август. Резерв предстоящих расходов на оплату отпусков организация не формирует, а при расчете налога на прибыль применяет метод начисления.

Когда необходимо перечислить страховые взносы и НДФЛ? Когда начисляются отпускные в июле или августе? Если отпускные начисляются в июле, то нужно ли учитывать отпускные в налоговых расходах в августе?

Рассмотрев вопрос, мы пришли к следующему выводу:

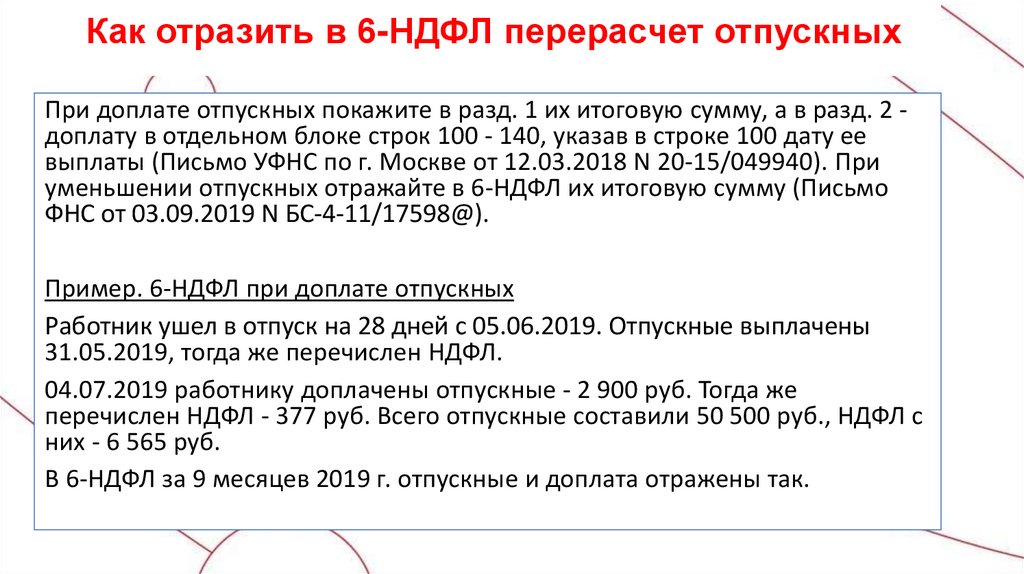

Отпускные начисляются в бухгалтерском учете и выплачиваются в июле 2020 года. Поэтому страховые взносы необходимо уплатить не позднее 17 августа 2020 года, а НДФЛ не позднее 31 июля 2020 года. При расчете налога на прибыль страховые взносы с отпускных учитываются в июле, а сами отпускные — в августе 2020 года.

Обоснование вывода:

Согласно ст. 114 ТК Р, на время ежегодного отпуска за работником сохраняется средний заработок. Сохраняемый за работником на время отпуска средний заработок (далее — отпускные) рассчитывается, начисляется и выплачивается работнику не позднее чем за 3 дня до начала отпуска. Такой срок закреплен в ч.

При этом днем начисления является день отражения (начисления) выплаты в пользу работника, в том числе отпускных, в бухгалтерском учете (письмо Минфина России от 20.06.2017 N 03-15-06/38515).

В рассматриваемой ситуации отпуск у работника начался 1 августа 2020 года. Поэтому отпускные должны быть рассчитаны, начислены и выплачены ему в июле 2020 года.

Срок уплаты страховых взносов с отпускных

В соответствии с п. 1 ст. 420, подп. 1 п. 1 ст. 419 НК РФ, п. 1 ст. 5, п. 1 ст. 20.1 Федерального закона от 24.07.1998 N 125-ФЗ (далее — Закон N 125-ФЗ) выплаты и иные вознаграждения, начисляемые плательщиками страховых взносов в пользу физических лиц в рамках трудовых отношений, признаются объектом обложения страховыми взносами.

Согласно п. 1 ст. 424 НК РФ дата осуществления выплат и иных вознаграждений определяется как день начисления выплат и иных вознаграждений в пользу работника.

В этой связи, как указано в упомянутом выше письме Минфина России от 20. 06.2017 N 03-15-06/38515, в целях исчисления страховых взносов датой осуществления выплаты премии работнику является день начисления в бухгалтерском учете организации определенной суммы премии, подлежащей выплате в пользу конкретного работника, независимо от даты непосредственной выплаты данной суммы в пользу работника и даты издания приказа о премировании работников. Подобным образом рассуждали представители финансового ведомства и в отношении начисления страховых взносов на выплаты по гражданско-правовым договорам (письмо Минфина России от 21.02.2020 N 03-15-06/12725).

06.2017 N 03-15-06/38515, в целях исчисления страховых взносов датой осуществления выплаты премии работнику является день начисления в бухгалтерском учете организации определенной суммы премии, подлежащей выплате в пользу конкретного работника, независимо от даты непосредственной выплаты данной суммы в пользу работника и даты издания приказа о премировании работников. Подобным образом рассуждали представители финансового ведомства и в отношении начисления страховых взносов на выплаты по гражданско-правовым договорам (письмо Минфина России от 21.02.2020 N 03-15-06/12725).

Этот подход в полной мере можно распространить и на выплату отпускных. Тогда в целях исчисления взносов датой осуществления выплаты в виде отпускных работнику будет день начисления в бухгалтерском учете организации суммы отпускных, подлежащей выплате в пользу работника.

В силу п. 1 ст. 431 НК РФ, п. 9 ст. 22.1 Закона N 125-ФЗ организации производят исчисление ежемесячных обязательных платежей по страховым взносам по итогам каждого календарного месяца.

Такие платежи исчисляются исходя из величины выплат и иных вознаграждений, начисленных в пользу физических лиц с начала расчетного периода до окончания соответствующего календарного месяца, и тарифов страховых взносов, за вычетом сумм ежемесячных обязательных платежей, исчисленных с начала расчетного периода по предшествующий календарный месяц включительно.

Таким образом, страховые взносы на обязательное пенсионное страхование (ОПС), обязательное медицинское страхование (ОМС), обязательное социальное страхование (ОСС), на социальное страхование от несчастных случаев и профессиональных заболеваний (травматизм) с суммы выплаченных отпускных должны быть исчислены на дату начисления выплаты в виде отпускных.

Поскольку с учетом нормы ст. 136 ТК РФ начисление отпускных (отражение в бухгалтерском учете) произошло в июле 2020 года, то начисление страховых взносов также будет иметь место в июле 2020 года. При этом не имеет значения и факт выплаты отпускных работнику (поскольку обязанность начисления страховых взносов обусловлена именно фактом начисления выплаты в пользу работника, а не фактом ее получения), а также то, что сам отпуск придется на август месяц.

Сумма страховых взносов, исчисленная для уплаты за календарный месяц, согласно п. 3 ст. 431 НК РФ и п. 4 ст. 22 Закона N 125-ФЗ, подлежит уплате в срок не позднее 15-го числа следующего календарного месяца. Следовательно, перечислить страховые взносы, начисленные с отпускных в июле 2020 года, следует не позднее 17 августа 2020 года (15, 16 августа 2020 года — выходные дни).

Срок уплаты НДФЛ с отпускных

В соответствии с подп. 1 п. 1 ст. 223 НК РФ дата фактического получения дохода определяется как день выплаты дохода, в том числе перечисления дохода на счета налогоплательщика в банках либо по его поручению на счета третьих лиц — при получении доходов в денежной форме.

Следовательно, датой фактического получения дохода в виде отпускных признается дата их выплаты наличными либо перечисления на банковскую карточку работника (письма Минфина России от 06.06.2012 N 03-04-08/8-139, от 26.01.2015 N 03-04-06/2187, от 17. 01.2017 N 03-04-06/1618, от 28.03.2018 N 03-04-06/19804).

01.2017 N 03-04-06/1618, от 28.03.2018 N 03-04-06/19804).

Пунктом 1 ст. 226 НК РФ установлено, что работодатели, от которых или в результате отношений с которыми налогоплательщик получил доходы, обязаны исчислить, удержать у налогоплательщика и уплатить сумму НДФЛ.

На основании п. 4 ст. 226 НК РФ налоговые агенты обязаны удержать исчисленную сумму НДФЛ непосредственно из доходов налогоплательщика при их фактической выплате.

Согласно абзацу 2 п. 6 ст. 226 НК РФ при выплате налогоплательщику доходов в виде оплаты отпусков налоговые агенты обязаны перечислять суммы исчисленного и удержанного НДФЛ не позднее последнего числа месяца, в котором производились такие выплаты.

Следовательно, НДФЛ с отпускных сумм организация обязана исчислить и удержать при их фактической выплате, а перечислить в бюджет — не позднее последнего числа месяца, в котором производились такие выплаты. Поскольку в данном случае выплата отпускных имела место в июле, перечислить НДФЛ в бюджет следует не позднее 31 июля 2020 года (письма Минфина России от 28.

03.2018 N 03-04-06/19804, от 17.01.2017 N 03-04-06/1618).

При этом даты признания расходов по налогу на прибыль организаций, установленные в главе 25 «Налог на прибыль организаций» НК РФ, для целей налога на доходы физических лиц значения не имеют (письмо Минфина России от 28.08.2019 N 03-03-07/66078).

Срок отражения отпускных в расходах по налогу на прибыль

При расчете налога на прибыль, согласно п. 7 ст. 255 НК РФ, организации вправе признавать средний заработок, сохраняемый за работником на время ежегодного отпуска (отпускные) в составе расходов на оплату труда (письма Минфина России от 22.11.2018 N 03-03-07/84407, от 22.07.2016 N 03-03-06/1/43097).

В соответствии с п. 1 ст. 272 НК РФ, при применении метода начисления расходы, принимаемые для целей налогообложения прибыли, признаются таковыми в том отчетном (налоговом) периоде, к которому они относятся, независимо от даты их фактической выплаты. При этом, согласно п.

4 ст. 272 НК РФ, расходы на оплату труда, в том числе отпускные за ежегодный оплачиваемый отпуск, признаются в качестве расхода ежемесячно исходя из начисленных сумм (письмо Минфина России от 20.12.2019 N 03-03-06/1/99989).

Поэтому сумма начисленных отпускных включается в состав расходов пропорционально дням отпуска, приходящимся на каждый отчетный период.

Минфин России в письмах от 25.10.2016 N 03-03-06/2/62147, от 16.12.2015 N 03-03-06/2/73666, от 21.07.2015 N 03-03-06/1/41890, от 15.07.2015 N 03-03-06/40536, от 12.05.2015 N 03-03-06/27129 разъяснил, что расходы в виде отпускных подлежат включению в расчет налогооблагаемой прибыли в периоды, на которые приходятся дни отпуска. Применительно к анализируемому случаю это означает, что расходы в виде отпускных организация должна признать в августе 2020 года.

Кроме того, организация имеет право на основании пп. 1 п. 1 ст. 264 и пп. 1 п. 7 ст. 272 НК РФ учесть при расчете налогооблагаемой прибыли и расходы в виде сумм страховых взносов, начисленных на суммы отпускных, на дату их начисления.

Этот вывод подтверждается в письме Минфина России от 25.04.2016 N 03-03-06/1/23678.

В рассматриваемой ситуации страховые взносы с отпускных начислены в июле 2020 года. В этом же месяце организация вправе признать их в расходах по налогу на прибыль.

Расчеты с персоналом | BUXGALTER.UZ

Как правильно рассчитать продолжительность отпуска и сумму «отпускных» в различных ситуациях, на примерах из практики разъяснила эксперт «Нормы» Татьяна ЛЫМАРЕВА:

Продолжительность отпуска

– «Общие правила продолжительности ежегодного основного отпуска остаются неизменными:

- он должен составлять не менее 15 рабочих дней ;

- исчисляется в рабочих днях по календарю из расчета 6-дневной рабочей недели;

- праздничные дни, приходящиеся на период отпуска, не учитываются при определении его длительности .

Некоторым категориям работников (моложе 18 лет, инвалиды I и II групп) могут предоставляться удлиненные отпуска .

Дополнительные отпуска предоставляются за работу в неблагоприятных и особых условиях труда, в тяжелых и неблагоприятных природно-климатических условиях .

При исчислении общей продолжительности ежегодного отпуска дополнительные отпуска суммируются с ежегодным основным (в том числе – удлиненным). Во всех случаях при суммировании отпусков, установленных законодательством, их общая продолжительность не может превышать 48 рабочих дней .

Ежегодный основной отпуск за первый рабочий год предоставляется по истечении 6 месяцев работы согласно заявлению работника и приказу работодателя.

Преподавательскому составу школ, высших и средних специальных, профессиональных учебных заведений, институтов и курсов повышения квалификации и переподготовки кадров ежегодный отпуск в первый рабочий год предоставляется в период летних каникул полной продолжительностью – независимо от времени поступления их на работу в данное учебное заведение. Оплачивается такой отпуск пропорционально отработанному времени .

Рабочий год исчисляется со дня начала работы по трудовому договору .

Если вы исчисляете продолжительность отпусков пропорционально отработанному времени, определяйте их длительность путем деления полного размера каждого отпуска на 12 и умножения на число полных месяцев работы. При этом излишки, равные 15 и более календарным дням, округляются до месяца, а менее 15 – отбрасываются .

Пример

Продолжительность трудового отпуска, если сотрудник был в отпуске без содержания

Работник принят на работу 1 июля 2020 года. С 1 июля 2021 года он уходит в отпуск. Однако с 1 марта по 31 мая 2021 года он находился в отпуске без сохранения заработной платы согласно собственному заявлению и приказу по предприятию.

На предприятии в соответствии с колдоговором установлен отпуск – 24 дня. Три месяца отпуска без сохранения зарплаты в расчет не войдут. Продолжительность трудового отпуска составит:

(24 х 9 : 12) = 18 дней.

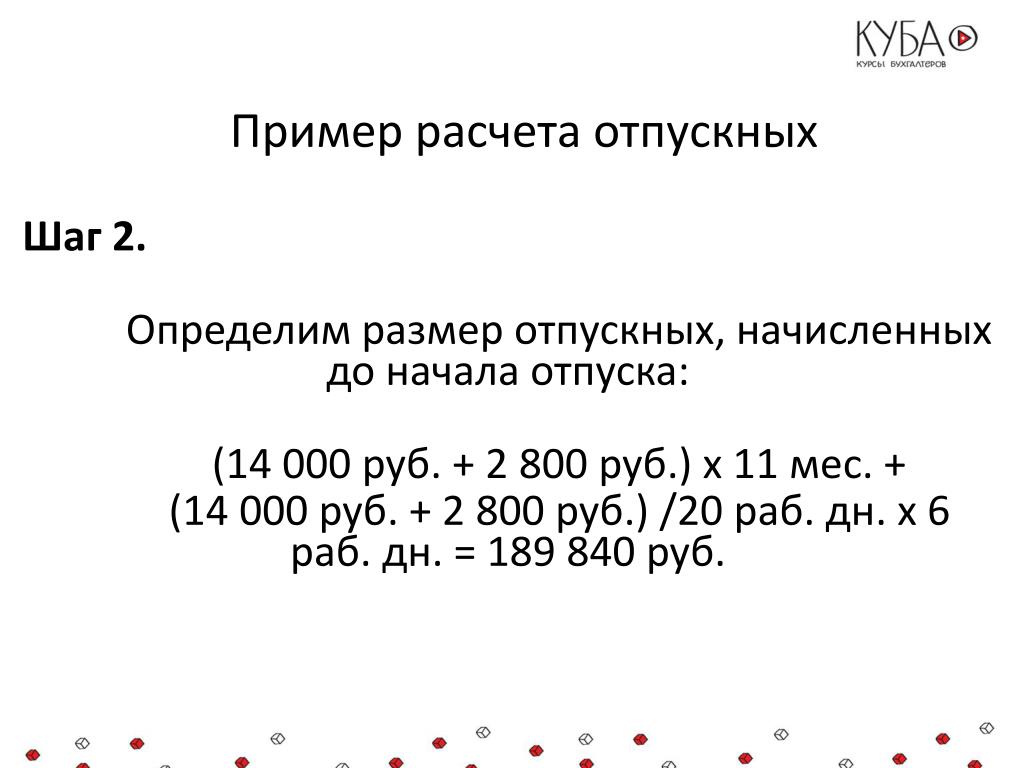

Как посчитать среднемесячный заработок

Для расчета суммы отпускных определим среднемесячный заработок. Для этих целей он рассчитывается из оклада (тарифа) на день расчета плюс 1/12 часть суммы, превышающей установленную зарплату по тарификации или должностному окладу (сдельный приработок, премии, доплаты, надбавки и др. выплаты, на которые начисляется соцналог).

Для этих целей он рассчитывается из оклада (тарифа) на день расчета плюс 1/12 часть суммы, превышающей установленную зарплату по тарификации или должностному окладу (сдельный приработок, премии, доплаты, надбавки и др. выплаты, на которые начисляется соцналог).

Для проработавших неполный год к окладу плюсуются дополнительные выплаты, деленные на количество полностью отработанных месяцев (1/6, 1/7 и т.д.) .

Размер отпускных за один день определите путем деления среднемесячной суммы заработка на среднее количество рабочих дней в месяц при 6-дневной рабочей неделе.

Среднее количество рабочих дней определено законодательством и составляет постоянное число – 25,4 дня .

Внимание

Используйте 6-дневную рабочую неделю в расчетах даже в том случае, если на вашем предприятии установлена 5-дневная рабочая неделя.

Бюджетные организации берут в расчет баланс рабочего времени на соответствующий год, ежегодно утверждаемый Минтруда исходя из 6-дневной рабочей недели.

Для небюджетных организаций эта инструкция носит рекомендательный характер. Т.е. и небюджетные юрлица могут пользоваться утвержденным в ней расчетом, если это утверждено внутренним локальным актом.

Отпуск оплачивается не позднее последнего рабочего дня перед отпуском .

Внимание

Если в период нахождения работника в трудовом отпуске на предприятии повысились размеры тарифных ставок или должностных окладов, работодатель обязан сделать перерасчет отпускных за те дни, которые приходятся на период отпуска после повышения зарплаты

.Пример

Расчет «отпускных»

Работнику предприятия (небюджетная организация) согласно заявлению и приказу предоставлен ежегодный трудовой отпуск с 1 июня 2021 года. В феврале 2021 года он отработал неполный месяц (5 дней болел, это подтверждается больничным листом). В мае 2021 года 10 дней он находился в отпуске без сохранения зарплаты – с 03.05.2021 по 14.05.2021 г. включительно.

В феврале 2021 года он отработал неполный месяц (5 дней болел, это подтверждается больничным листом). В мае 2021 года 10 дней он находился в отпуске без сохранения зарплаты – с 03.05.2021 по 14.05.2021 г. включительно.

Согласно колдоговору продолжительность ежегодного трудового отпуска составляет 24 дня. На предприятии установлена 5-дневная рабочая неделя. Имеются следующие данные работника:

|

Период |

Размер оклада |

Фактически начислено по окладу |

Премия |

Компенсация |

Пособие по временной нетрудоспособности |

|

Июнь 2020 г. |

х |

(сумма отпускных за 2020 год – 956 692 сум.) |

– |

– |

– |

|

Июль 2020 г. |

1 000 000 |

1 000 000 |

|

|

|

|

Август 2020 г. |

1 000 000 |

1 000 000 |

|

|

|

|

Сентябрь 2020 г. |

1 000 000 |

1 000 000 |

|

|

|

|

Октябрь 2020 г. |

1 000 000 |

1 000 000 |

|

50 000 |

|

|

Ноябрь 2020 г. |

1 000 000 |

1 000 000 |

200 000 |

50 000 |

|

|

Декабрь 2020 г. |

1 000 000 |

1 000 000 |

200 000 |

50 000 |

|

|

Январь 2021 г. |

1 500 000 |

1 500 000 |

200 000 |

|

|

|

Февраль 2021 г. |

1 500 000 |

1 125 000 (1 500 000 х 15 : 20) |

|

|

234 375 [(1 500 000 + (750 000 : 12)) : 20 х 60% х 5] |

|

Март 2021 г. |

1 500 000 |

1 500 000 |

|

|

|

|

Апрель 2021 г. |

1 500 000 |

1 500 000 |

|

|

|

|

Май 2021 г. |

1 500 000 |

710 526,32 (1 500 000 х 9 : 19) |

|

|

|

|

Итого: |

13 500 000 |

13 292 218,32 |

600 000 |

150 000 |

234 375 |

1. Среднемесячная заработная плата:

Среднемесячная заработная плата:

1 500 000 (установленный должностной оклад) + 750 000 (премии, компенсация за питание) : 12 (количество месяцев) = 1 562 500 сум.

Сумма пособия по временной нетрудоспособности не включается в расчет среднемесячной зарплаты, так как не относится к оплате труда.

2. Количество дней отпуска:

(24 х 12 : 12) = 24 дня.

Обратите внимание:

- в феврале работник был на больничном 5 дней, но этот месяц округляется до целого, так как отработанные «излишки» в феврале составили более 15 календарных дней ;

- в мае работник был в отпуске без содержания до 14 мая включительно. Отработанные «излишки» – 17 календарных дней. Этот месяц тоже округляется до полного.

3. Размер отпускных за один день:

1 562 500 : 25,4 = 61 515,75 сум.

4. Размер отпускных всего:

61 515,75 х 24 = 1 476 378 сум.

Если снизили оклад

Отпускные расчитываются исходя из оклада (тарифа) на день расчета .

В период карантина многим предприятиям пришлось пойти на снижение окладов своим работникам из-за уменьшения их трудовой нагрузки, перевода на удаленную работу и по другим причинам.

Пример

Расчет отпускных при снижении оклада

Работнику предприятия (небюджетная организация) предоставлен ежегодный трудовой отпуск с 1 июля 2021 года. В июне 2021 года руководство в связи с резким сокращением объемов производства, соблюдая нормы ст. 89 ТК, снизило оклады работников на 50%. До снижения оклад работника составлял 1 500 000 сум. Никаких премий и других выплат с июля 2020 года по июнь 2021 года, кроме заработной платы, работник не получал.

Согласно колдоговору продолжительность ежегодного трудового отпуска составляет 24 дня. На предприятии установлена 5-дневная рабочая неделя.

Размер отпускных составит:

(750 000 : 25,4) х 24 = 708 661,44 сум.

Налоги

Сумма начисленных отпускных относится к доходам в виде оплаты труда за неотработанное время и облагается НДФЛ и соцналогом .

Внимание

Если к отпуску вы выплачиваете сотрудникам, так называемую, «матпомощь к отпуску», также обложите эти суммы НДФЛ и соцналогом

.

Для плательщиков налога на прибыль расходы в виде оплаты труда относятся к вычитаемым, в том числе – отпускные и доплаты к ним .

Бухгалтерские проводки по начислению доходов в виде оплаты труда и удержанию налогов и обязательных отчислений с этих доходов – стандартные в соответствии с НСБУ №21.

Разъяснения экспертов отражают их мнение и создают информационную основу для принятия Вами самостоятельных решений.

Калифорнийские правила в отношении оплачиваемого отпуска и оплачиваемого отпуска

Работодатели должны соблюдать определенные правила при предоставлении отпуска или оплачиваемого отпуска в Калифорнии.

В Калифорнии работодатели не обязаны предоставлять своим сотрудникам оплачиваемый отпуск или оплачиваемый отпуск (PTO). Однако исследования показали, что предоставление сотрудникам отпуска для отдыха приносит пользу не только работникам, но и работодателям. Более счастливые и здоровые сотрудники обычно означают более высокую производительность и удержание сотрудников для работодателей. Из-за этого многие работодатели предпочитают предлагать отпуск в качестве преимущества при трудоустройстве.

Однако исследования показали, что предоставление сотрудникам отпуска для отдыха приносит пользу не только работникам, но и работодателям. Более счастливые и здоровые сотрудники обычно означают более высокую производительность и удержание сотрудников для работодателей. Из-за этого многие работодатели предпочитают предлагать отпуск в качестве преимущества при трудоустройстве.

Работодатели, предлагающие отпуск, должны следовать определенным правилам. Законодательство Калифорнии рассматривает накопленный отпуск как форму заработной платы, которая уже была заработана работником. Среди прочего, это означает, что накопленный отпуск не может истечь и должен быть выплачен работнику при увольнении или увольнении с работодателя. Те же правила применимы и к PTO.

На отпуск по болезни не распространяются те же правила, что и на отпуск и отгулы. Калифорнийские работодатели обязаны предоставлять минимальное количество оплачиваемых дней по болезни в год. (Чтобы узнать о правах и правилах начисления, см. нашу статью об оплачиваемом отпуске по болезни в Калифорнии)

нашу статью об оплачиваемом отпуске по болезни в Калифорнии)

Начисление отпуска

Как правило, отпуск накапливается по мере работы сотрудника. Например, если политика отпусков дает сотруднику десять дней отпуска каждый год, ему или ей будет начислено пять дней отпуска после шести месяцев работы.

Тем не менее, работодатели могут установить период ожидания в начале работы, прежде чем отпуск начнет накапливаться. Период ожидания часто коррелирует с 90-дневным вводным периодом, но может продолжаться до первого года работы.

Работодатели также могут предоставлять отпуск определенным группам сотрудников, но не другим, если они не проводят дискриминацию по защищенным характеристикам, таким как раса или пол. Например, работодатели могут предоставлять отпуск только штатным работникам или только руководителям.

Пределы накопления отпуска в Калифорнии

В отличие от некоторых других штатов, Калифорния не допускает политики отпуска по принципу «используй или потеряешь». В соответствии с политикой «используй или потеряй» накопленный отпуск должен быть использован к определенной дате — обычно к концу года — или он аннулируется. Поскольку накопленный отпуск считается заработанной заработной платой, политика «используй или потеряешь» рассматривается как незаконное удержание заработной платы, причитающейся сотрудникам.

В соответствии с политикой «используй или потеряй» накопленный отпуск должен быть использован к определенной дате — обычно к концу года — или он аннулируется. Поскольку накопленный отпуск считается заработанной заработной платой, политика «используй или потеряешь» рассматривается как незаконное удержание заработной платы, причитающейся сотрудникам.

Однако работодатели могут ограничить количество отпусков. Другими словами, как только сотрудники достигают определенного количества дней, они перестают накапливать отпуск до тех пор, пока они не используют часть своего отпуска. Это позволяет работодателям сохранять некоторый контроль над начислением отпусков и не допускать, чтобы сотрудники тратили необоснованное количество отпусков.

Хотя не существует установленного числа для допустимого предела, Калифорнийский департамент по обеспечению соблюдения трудовых норм (DLSE) — агентство, которое обеспечивает соблюдение законов Калифорнии о заработной плате и рабочем времени — предоставило некоторые рекомендации. В прошлом DLSE постановляла, что предел отпуска может быть не менее чем в 1,75 раза больше годовой ставки начисления. Однако с тех пор DLSE отменила это правило яркой строки и вместо этого заявляет только, что ограничение должно быть «разумным». В то время как кепка 1,75, вероятно, по-прежнему является самым безопасным соотношением, кепка 1,5 также может находиться в пределах допустимого. В приведенном ниже примере показано, как работает лимит отпуска.

В прошлом DLSE постановляла, что предел отпуска может быть не менее чем в 1,75 раза больше годовой ставки начисления. Однако с тех пор DLSE отменила это правило яркой строки и вместо этого заявляет только, что ограничение должно быть «разумным». В то время как кепка 1,75, вероятно, по-прежнему является самым безопасным соотношением, кепка 1,5 также может находиться в пределах допустимого. В приведенном ниже примере показано, как работает лимит отпуска.

Пример. Sunshine Inc. ежегодно предоставляет всем штатным сотрудникам десять дней оплачиваемого отпуска. Политика Sunshine в отношении отпусков имеет ограничение в 1,75 раза от годовой нормы начисления, или 17,5 дней (1,75 × 10 дней). Отпуск работника будет переноситься из года в год, но как только он или она достигнет 17,5 дней, отпуск больше не будет начисляться, пока банк отпусков не упадет ниже этой суммы.

График отпусков

Работодатели имеют гораздо больше свободы в формировании своей политики отпусков, когда дело доходит до планирования. Как правило, работодатели могут решать, когда и как сотрудники могут планировать свое свободное от работы время. Например, работодатель может потребовать, чтобы работники подавали заявления на отпуск за определенное количество дней или недель. Работодатели также могут отложить определенные «закрытые» даты, в течение которых сотрудники не могут брать отпуск, например, сезон отпусков для розничного бизнеса или налоговый сезон для бухгалтерской фирмы. Кроме того, работодатель может ограничить количество сотрудников, которые могут находиться в отпуске одновременно.

Как правило, работодатели могут решать, когда и как сотрудники могут планировать свое свободное от работы время. Например, работодатель может потребовать, чтобы работники подавали заявления на отпуск за определенное количество дней или недель. Работодатели также могут отложить определенные «закрытые» даты, в течение которых сотрудники не могут брать отпуск, например, сезон отпусков для розничного бизнеса или налоговый сезон для бухгалтерской фирмы. Кроме того, работодатель может ограничить количество сотрудников, которые могут находиться в отпуске одновременно.

При условии, что решения работодателя не являются дискриминационными по признаку расы, пола, религии, инвалидности или другого защищенного класса в соответствии с федеральным законодательством или законодательством штата Калифорния, работодатель может устанавливать параметры, в соответствии с которыми назначается отпуск.

Отпускные выплаты при увольнении

Весь начисленный, но неиспользованный отпуск должен быть выплачен работнику, увольняющемуся с работы. Отпуск считается заработанной заработной платой и должен быть оплачен одновременно с последней заработной платой работника:

Отпуск считается заработанной заработной платой и должен быть оплачен одновременно с последней заработной платой работника:

- Если работник уволен, последняя зарплата выплачивается при увольнении.

- Если сотрудник увольняется с уведомлением за 72 часа, последняя зарплата выплачивается в момент увольнения.

- Если работник увольняется с уведомлением менее чем за 72 часа, последняя зарплата должна быть выплачена в течение 72 часов с момента увольнения.

Оплачиваемые больничные, которые являются частью отдельной политики отпуска по болезни, не подпадают под действие тех же правил и не подлежат выплате при увольнении сотрудника из компании. Однако, когда дни болезни включены в общую политику отгулов, все отгулы рассматриваются как отпуск и должны быть выплачены при увольнении.

Персональные дни и плавающие отпуска

Некоторые работодатели также ежегодно предлагают определенное количество «личных дней» или «плавающих выходных». Как правило, отпуск, связанный с определенным событием, не нужно оплачивать при увольнении. Например, если работодатель предлагает оплачиваемый отпуск на Рождество, Новый год, день рождения работника или годовщину работы, их не нужно оплачивать. Но когда личные дни или плавающие праздники не привязаны к конкретному событию и могут быть взяты в любое время в течение года по любой причине, они считаются отпуском. Другими словами, личные дни или плавающие выходные не могут быть предметом политики «используй или потеряешь» и должны быть выплачены при увольнении.

Как правило, отпуск, связанный с определенным событием, не нужно оплачивать при увольнении. Например, если работодатель предлагает оплачиваемый отпуск на Рождество, Новый год, день рождения работника или годовщину работы, их не нужно оплачивать. Но когда личные дни или плавающие праздники не привязаны к конкретному событию и могут быть взяты в любое время в течение года по любой причине, они считаются отпуском. Другими словами, личные дни или плавающие выходные не могут быть предметом политики «используй или потеряешь» и должны быть выплачены при увольнении.

Авансы на отпуск

Работодатели имеют право авансировать отпуск работникам, но они не могут вычитать авансовый отпуск из последней зарплаты, если сотрудник увольняется раньше, чем ожидалось. Например, если у работника есть только одна неделя отпуска, но он взял две недели отпуска, а затем уволился, работодатель не может вычесть неделю отпуска из его или ее последней зарплаты.

Штрафы за время ожидания

Поскольку отпуск считается заработанной заработной платой, работодатель может нести ответственность за «штрафы за время ожидания» за несвоевременную выплату отпуска вместе с последней зарплатой. Штраф за время ожидания составляет средний дневной заработок работника на срок до 30 дней. Сотрудники, которые не получают отпуск в своей последней зарплате, могут подать иск о заработной плате в DLSE или подать в суд, чтобы взыскать этот штраф.

Штраф за время ожидания составляет средний дневной заработок работника на срок до 30 дней. Сотрудники, которые не получают отпуск в своей последней зарплате, могут подать иск о заработной плате в DLSE или подать в суд, чтобы взыскать этот штраф.

Отпуск, отпуска и праздники | Office of Financial Management

Эта информация об отпусках и отпускных пособиях предназначена для предоставления общего обзора. Для получения дополнительной информации см. WAC 357-31 для непредставленных классифицированных сотрудников или соответствующий коллективный договор для работников, представленных профсоюзом.

Отпуск

Сотрудники получают 14-25 дней оплачиваемого отпуска в год в зависимости от стажа работы. Квалифицированные сотрудники могут также пожертвовать отпуск, чтобы помочь другим сотрудникам во время длительного отсутствия.

Отпуск в связи с тяжелой утратой

Непредставленные классифицированные работники, член семьи или член семьи которых умирает, имеют право на три (3) дня оплачиваемого отпуска в связи с тяжелой утратой. См. WAC 357-31-250 для ознакомления с правилами отпуска в связи с утратой близких для непредставленных сотрудников.

См. WAC 357-31-250 для ознакомления с правилами отпуска в связи с утратой близких для непредставленных сотрудников.

Гражданский отпуск

Сотрудникам предоставляется оплачиваемый отпуск для работы в качестве присяжного или для выполнения других гражданских обязанностей. Оплата отпуска будет равна полному окладу за отработанное время.

Закон об отпуске по семейным обстоятельствам и болезни (FMLA)

Закон об отпуске по семейным обстоятельствам и болезни дает работникам, проработавшим на государство не менее двенадцати (12) месяцев и не менее одной тысячи двухсот пятидесяти (1250) часов в течение предыдущего двенадцатимесячного периода, право на 12-недельный отпуск для по следующим причинам:

- В связи с тяжелым состоянием здоровья работника;

- Для ухода за родителем работника, супругом или несовершеннолетним/ребенком-иждивенцем, имеющим серьезное заболевание и/или;

- Для обеспечения ухода за новорожденным, усыновленным или приемным ребенком сотрудника, как это предусмотрено в WAC 357-31-460.

Неоплачиваемый отпуск

Неоплачиваемый отпуск может быть предоставлен в связи с продолжительной болезнью, беременностью, получением образования или по другой уважительной причине. Хотя работник сохраняет свой относительный статус работы, во время этого отпуска не выплачивается заработная плата или другая компенсация. В период военного конфликта сотрудник, супруга которого служит в Вооруженных силах, Национальной гвардии или в резерве, имеет право на 15-дневный неоплачиваемый отпуск, если супруга-военнослужащего призвали на действительную военную службу или когда он находится в отпуске после командировки.

Военный отпуск

Военный отпуск с сохранением содержания разрешается не более чем на 21 рабочий день в течение одного года. Сотрудник, поступающий на военную службу, в Корпус мира США или Службу общественного здравоохранения США для выполнения действительной военной службы, имеет право на отпуск без содержания. Сотрудник будет восстановлен на своей должности или на должности с аналогичным классом и окладом на государственной службе, если восстановление будет запрошено в течение 90 дней после увольнения с действительной службы.

Оплачиваемый отпуск

Сотрудники, занятые полный рабочий день, имеют право на одиннадцать оплачиваемых отпусков и один личный отпуск, если сотрудник должен быть или работал в штате Вашингтон в течение как минимум четырех (4) месяцев.

Отпуск по совместительству

Работники могут пожертвовать накопленный отпуск другому государственному служащему, который страдает или имеет родственника или члена семьи, страдающего от чрезвычайной или тяжелой болезни или инвалидности, которая может привести к тому, что работник уйдет в отпуск без содержания или уволится.

Отпуск по болезни

Работники, работающие полный рабочий день, ежемесячно получают один день отпуска по болезни. Работники, работающие неполный рабочий день, получают больничный на пропорциональной основе.

Совместный отпуск для силовых структур

Программа совместных отпусков для силовых структур (USSLP) позволяет служащим жертвовать отпуск подходящим государственным служащим, призванным служить в силовых структурах.

Об авторе