За счет чего образуется добавочный капитал: За счет чего формируется добавочный капитал?

УЧЕТ ДОБАВОЧНОГО КАПИТАЛА. Бухгалтерский учет

УЧЕТ ДОБАВОЧНОГО КАПИТАЛА. Бухгалтерский учетВикиЧтение

Бухгалтерский учет

Мельников Илья

Содержание

УЧЕТ ДОБАВОЧНОГО КАПИТАЛА

Добавочный капитал образуется за счет увеличения стоимости имущества предприятия в результате переоценки, безвозмездно полученных ценностей и эмиссионного дохода, который в акционерных обществах образуется при реализации акций (разница между фактической и номинальной стоимостью акций).

Добавочный капитал расходуют на погашение сумм снижения стоимости имущества, безвозмездную передачу имущества другим предприятиям, а также на покрытие разницы в ценах при продаже акций по более низким ценам (ниже номинала).

План счетов для учета добавочного капитала предусматривает пассивный фондовый счет 87 «Добавочный капитал», кредитовое сальдо которого показывает сумму добавочного капитала, оборот по кредиту (образование и увеличение), оборот по дебету (расходование).

Образование и увеличение добавочного капитала фиксируют в бухгалтерском учете соответствующими проводками.

Так, при увеличении в результате переоценки стоимости имущества:

Д-т сч. 01 «Основные средства», 04 «Нематериальные активы», 06 «Долгосрочные финансовые вложения», 07 «Оборудование к установке»,

К-т сч. 87-1 «Прирост стоимости имущества по переоценке».

При получении эмиссионного дохода:

Д-т сч. 51 «Расчетный счет», 52 «Валютный счет», К-т сч. 87-2 «Эмиссионный доход».

При поступлении безвозмездно полученных ценностей:

Д-т сч. 01 «Основные средства», 04 «Нематериальные активы»,

К-т сч. 87-3 «Безвозмездно полученные ценности».

При использовании средств добавочного капитала счет 87 является дебетуемым, а кредитуемыми являются счета по учету материальных ценностей (01, 04, 06, 07, 51).

Данный текст является ознакомительным фрагментом.

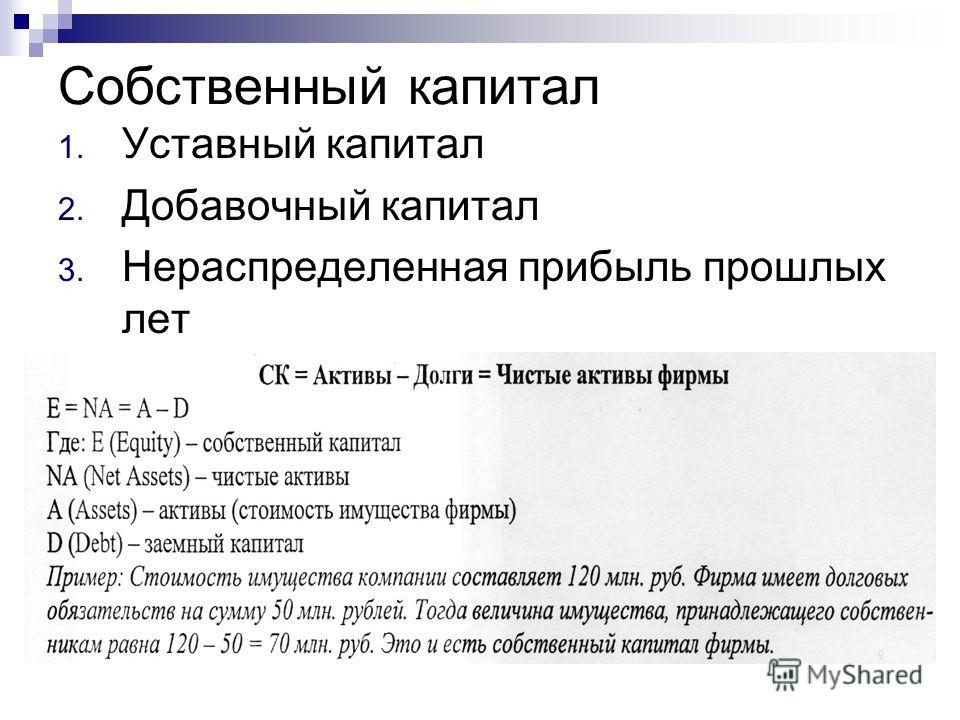

2. Учет собственного капитала, формирование уставного капитала, расчеты с учредителями и акционерами по вкладам в уставный капитал

2. Учет собственного капитала, формирование уставного капитала, расчеты с учредителями и акционерами по вкладам в уставный капитал Формирование уставного капитала производится с целью создания организации и ее организационно-правовой формы.Организации подразделяются

УЧЕТ УСТАВНОГО КАПИТАЛА

УЧЕТ УСТАВНОГО КАПИТАЛА Формирование собственных средств предприятия происходит еще до момента его учреждения, когда образуется уставный капитал предприятия, являющийся основным источником собственных средств.Уставный капитал – это стоимость основных и оборотных

УЧЕТ ДОБАВОЧНОГО КАПИТАЛА

УЧЕТ ДОБАВОЧНОГО КАПИТАЛА Добавочный капитал образуется за счет увеличения стоимости имущества предприятия в результате переоценки, безвозмездно полученных ценностей и эмиссионного дохода, который в акционерных обществах образуется при реализации акций (разница

12.

4. Учет резервного капитала

4. Учет резервного капитала12.4. Учет резервного капитала Помимо уставного капитала, в состав собственного капитала включаются резервный и добавочный капитал, нераспределенная прибыль и целевое финансирование.Резервный капитал создают в обязательном порядке акционерные общества и совместные

12.5. Учет добавочного капитала

12.5. Учет добавочного капитала Специфика предприятий, осуществляющих деятельность на протяжении последних 10—15 лет, такова, что сумма добавочного капитала у них очень велика. Предприятия сельского хозяйства не составляют исключения и в ряде случаев в силу высокой

6. Учет собственного капитала

6. Учет собственного капитала Формирование уставного капитала производится с целью создания организации и ее организационно-правовой формы.Уставный капитал является основным источником формирования собственных средств и фондов организации и представляет собой сумму

3.

12 Учет капитала организации

12 Учет капитала организации3.12 Учет капитала организации Уставный капитал.В современной российской экономике капитал выступает как важнейшая экономическая категория и является одним из сравнительно новых объектов бухгалтерского учета. В соответствии с п.66 Положения по ведению бухгалтерского

Глава 6. Учет капитала

Глава 6. Учет капитала 6.1. Учет уставного капитала и собственных акций (долей) Источники формирования имущества предприятия – собственные средства (собственный капитал) и заемные средства (заемный капитал). К собственному капиталу относятся уставный капитал, добавочный

6.2. Учет резервного и добавочного капитала

6.2. Учет резервного и добавочного капитала

Резервный капитал в соответствии с действующим законодательством в обязательном порядке создают акционерные общества и совместные организации. Средства резервного капитала акционерного общества предназначены для покрытия

Средства резервного капитала акционерного общества предназначены для покрытия

13.1. Учет уставного капитала

13.1. Учет уставного капитала 13.1.1. Чем регламентируется порядок ведения учета уставного капитала на предприятиях Российской Федерации?? Федеральным законом от 26.12.1995 г. № 208-ФЗ (с изменениями и дополнениями) «Об акционерных обществах». Согласно этому закону, уставный

13.2. Учет резервного капитала

13.2. Учет резервного капитала 13.2.1. Зачем формируется резервный капитал (фонд)?Резервный капитал создают в обязательном порядке акционерные общества и совместные организации в соответствии с действующим законодательством.Для покрытия непредвиденных расходов и

13.3. Учет добавочного капитала

13. 3. Учет добавочного капитала

13.3.1. Каким образом формируется и организуется бухгалтерский учет добавочного капитала?В составе добавочного капитала предприятия учитываются изменения стоимости основных средств и нематериальных активов в результате их переоценки;

3. Учет добавочного капитала

13.3.1. Каким образом формируется и организуется бухгалтерский учет добавочного капитала?В составе добавочного капитала предприятия учитываются изменения стоимости основных средств и нематериальных активов в результате их переоценки;

45. Учет резервного и добавочного капитала

45. Учет резервного и добавочного капитала Резервный капитал создается в акционерных обществах и обществах с ограниченной ответственностью на основании устава. Для акционерных обществ создание резервного капитала является обязательным в соответствии с Законом об

83. Аудит уставного, добавочного капитала и резервов (начало)

83. Аудит уставного, добавочного капитала и резервов (начало) Аудит учета капитала и резервов. Целью проверки учета капитала и резервов предприятия является установление достоверности отражения в бухгалтерской отчетности собственного капитала (резервного капитала,

84.

Аудит уставного, добавочного капитала и резервов (окончание)

Аудит уставного, добавочного капитала и резервов (окончание)84. Аудит уставного, добавочного капитала и резервов (окончание) 7. Следующим этапом аудитор проверяет резервы предприятия. Для этих целей по учетной политике он устанавливает, какие резервы образуются на предприятии (резервы предстоящих расходов, резервы по

2.1 Понятие добавочного капитала. Формирование, функции, классификации. Учёт уставного и добавочного капитала

Учёт уставного и добавочного капитала

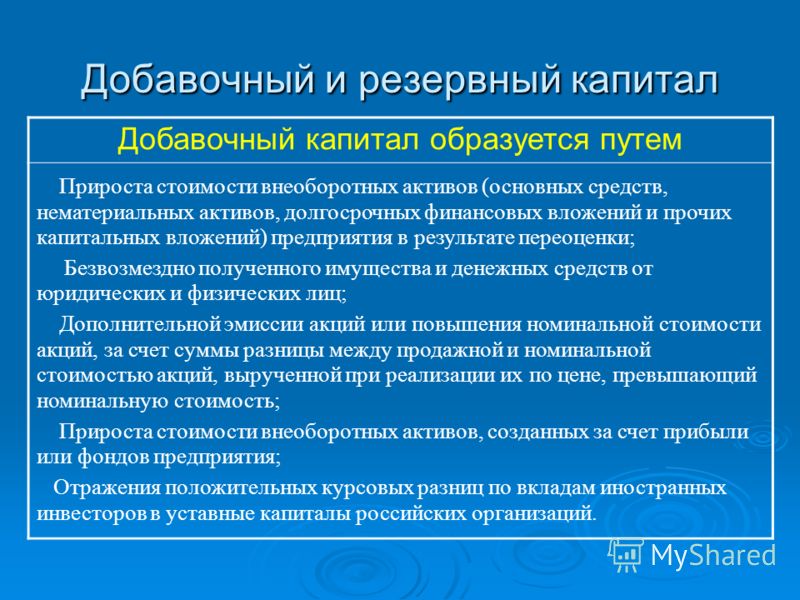

курсовая работаДобавочный капитал — это составляющая собственного капитала организации, выделяемая в качестве объекта бухгалтерского учета и самостоятельного показателя отчетности. Система нормативного регулирования бухгалтерского учета определяет добавочный капитал путем перечисления его составных частей.

Пунктом 68 Положения по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации установлено, что в качестве добавочного капитала учитываются «сумма дооценки основных средств, объектов капитального строительства и других материальных объектов имущества организации со сроком полезного использования свыше 12 месяцев, проводимой в установленном порядке, сумма, полученная сверх номинальной стоимости размещенных акций (эмиссионный доход акционерного общества), и другие аналогичные суммы».

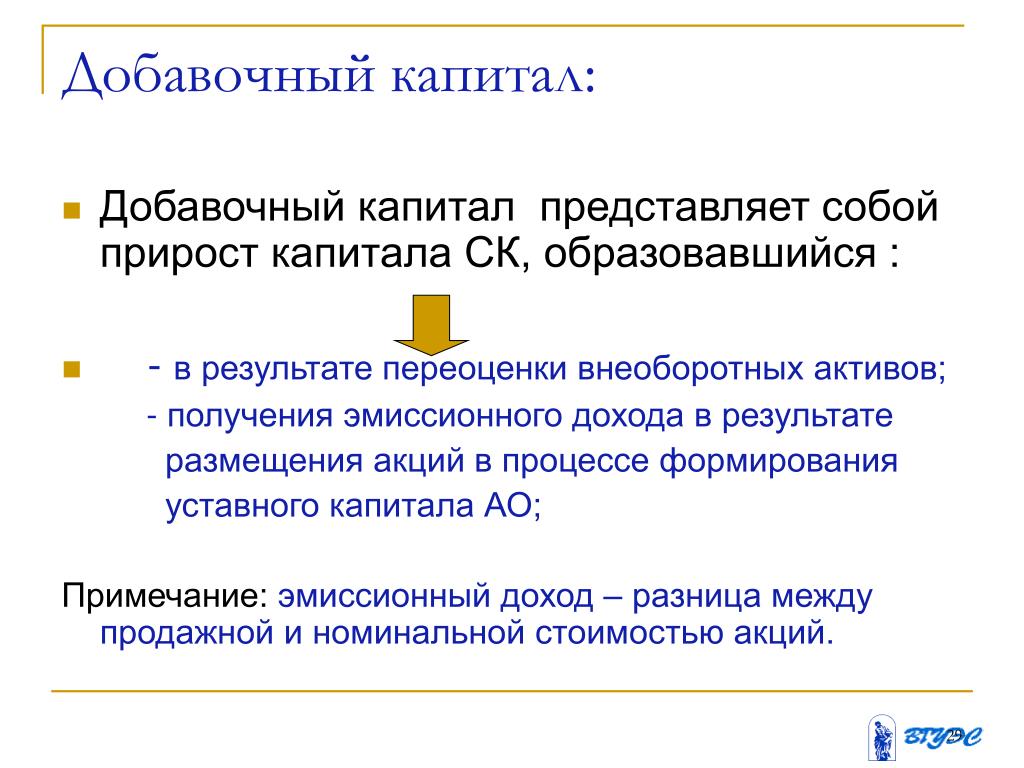

Добавочный капитал — это источник увеличения стоимости имущества организации. Для обобщения информации о добавочном капитале используется счет 83 «Добавочный капитал».

Добавочный капитал включает:

* суммы прироста стоимости внеоборотных активов в результате дооценки основных средств, объектов капитального строительства и других активов организации со сроком полезного использования свыше 12 месяцев;

* эмиссионный доход — как сумма, полученная сверх номинальной стоимости размещенных акций;

* превышение стоимости вклада участника в уставный капитал общества с ограниченной ответственностью, над номинальной стоимостью оплаченной участником доли либо дополнительные вклады в имущество ООО;

* курсовые разницы, связанные с расчетами с учредителями по вкладам, в том числе вкладам в уставный (складочный) капитал организации;

* другие.

Предприятия отражают в бухгалтерском учете прирост своих активов в составе добавочного капитала, являющегося составной частью собственного капитала организации.

Как объект учета он возник в соответствии с изменениями правил оценки статей бухгалтерской отчетности организаций для отражения инфляционных процессов. Доходы организации, относимые на добавочный капитал, увеличивают собственный капитал организации, однако не влияют на финансовый результат деятельности организации в отчетном периоде. Например, организация может безвозмездно получить в собственность дорогостоящее производственное помещение, в результате ее имущество и капитал будут иметь существенный прирост, однако финансовым результатом деятельности организации в отчетном периоде может стать убыток.

Наличие доходов, не включаемых в финансовый результат деятельности, принимается в расчет в налоговом учете: при исчислении налогооблагаемой прибыли, доходы относимые на добавочный капитал, присоединяются к прибыли, подлежащей налогообложению.

Формирование добавочного капитала может осуществляться за счет:

· эмиссионного дохода;

· направления в него части чистой прибыли;

· увеличения стоимости основных средств в результате переоценки;

· образования курсовых разниц в случае погашения задолженности по взносам

· присоединения к добавочному капиталу суммы использованных целевых инвестиционных средств.

· средств, направляемых на пополнение собственных оборотных средств.

Эмиссионный доход образуется у организации при продаже акций ОАО по рыночной цене выше номинала.

Организация имеет право не чаще одного раза в год переоценивать объекты основных средств. Сумма дооценки объекта основных средств в результате переоценки зачисляется в добавочный капитал организации. Сумма дооценки объекта основных средств, равная сумме его уценки, проведенной в предыдущие периоды и отнесенной на счет прибылей и убытков в качестве операционных расходов, относится на счет прибылей и убытков отчетного периода в качестве дохода.

«Учет активов и обязательств, стоимость которых выражена в иностранной валюте» курсовые разницы, связанные с формированием уставного капитала организации, подлежат отнесению на добавочный капитал. Под курсовой разницей подразумевается разность, возникающая между официальными курсами иностранной валюты, котируемыми ЦБ РФ, на дату ее фактического внесения в уставный капитал и на дату государственной регистрации учредительных документов. В современных условиях она бывает, как правило, положительной и поэтому рассматривается в качестве инфляционного источника, учитываемого в составе добавочного капитала.

К добавочному капиталу присоединяются ассигнования, получаемые из бюджета любого уровня, которые израсходованы предприятием на финансирование долгосрочных инвестиций. Данные средства зачисляются вначале на специальный банковский счет, с которого затем производится их списание на покрытие расходов, осуществляемых в соответствии с инвестиционной программой предприятия. Затем израсходованная сумма бюджетных ассигнований включается в состав добавочного капитала бухгалтерской записью:

Дебет 86 «Целевое финансирование». Кредит 83 «Добавочный капитал».

Кредит 83 «Добавочный капитал».

Основанием для такого присоединения может выступать только факт использования бюджетных средств по целевому назначению.

Добавочный капитал может пополняться за счет средств, направляемых на пополнение собственных оборотных средств, данный источник образуется в процессе распределения участниками нераспределенной прибыли предприятия.

В таблице приведены типовые проводки по формированию добавочного капитала:

№ п/п | Содержание операций | Корреспондирующие счета | ||

Дебет | Кредит | |||

1 | Увеличена стоимость объекта основных средств в результате переоценки | 01 | 83 | |

2 | Доход от размещения собственных акций по цене выше номинала (эмиссионный доход) направлен на увеличение добавочного капитала | 75 | 83 | |

3 | Чистая прибыль направлена на формирование (увеличение) добавочного капитала | 84 | 83 | |

4 | Фактически использованные целевые инвестиционные средства включены в состав добавочного капитала (в некоммерческой организации) | 86 | 83 |

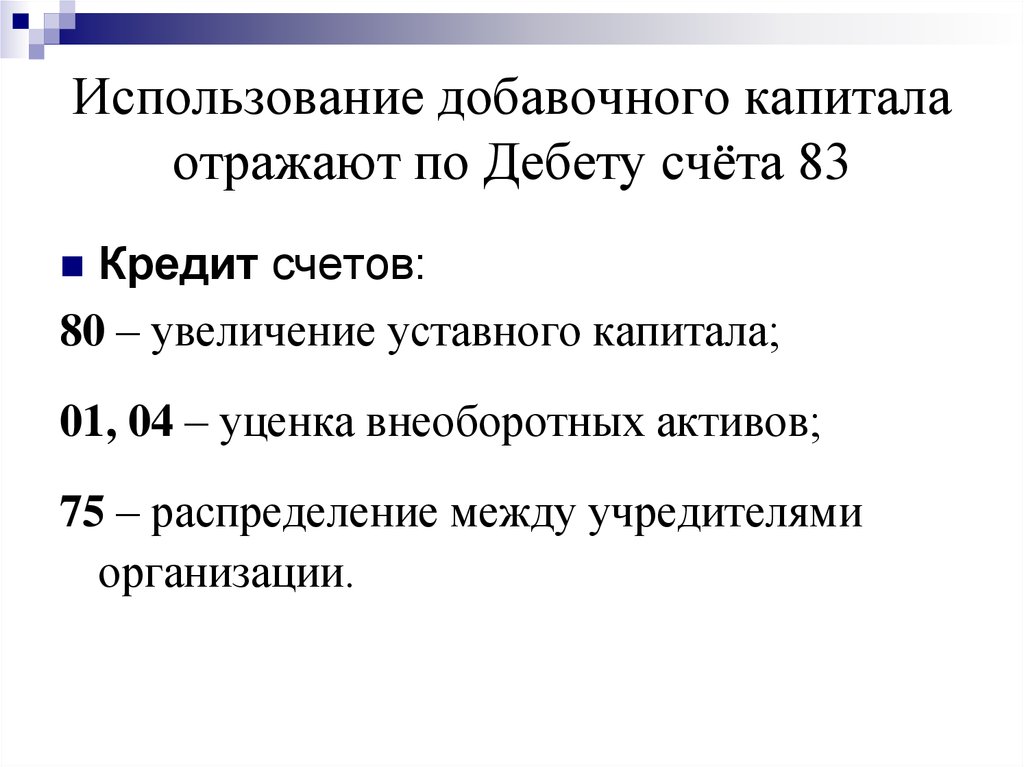

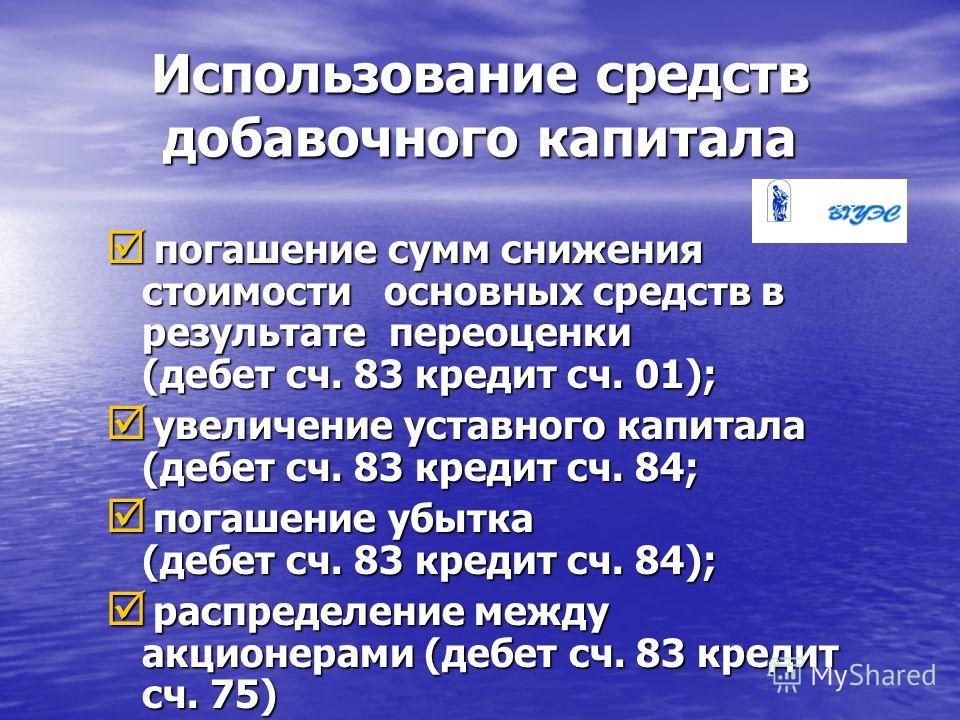

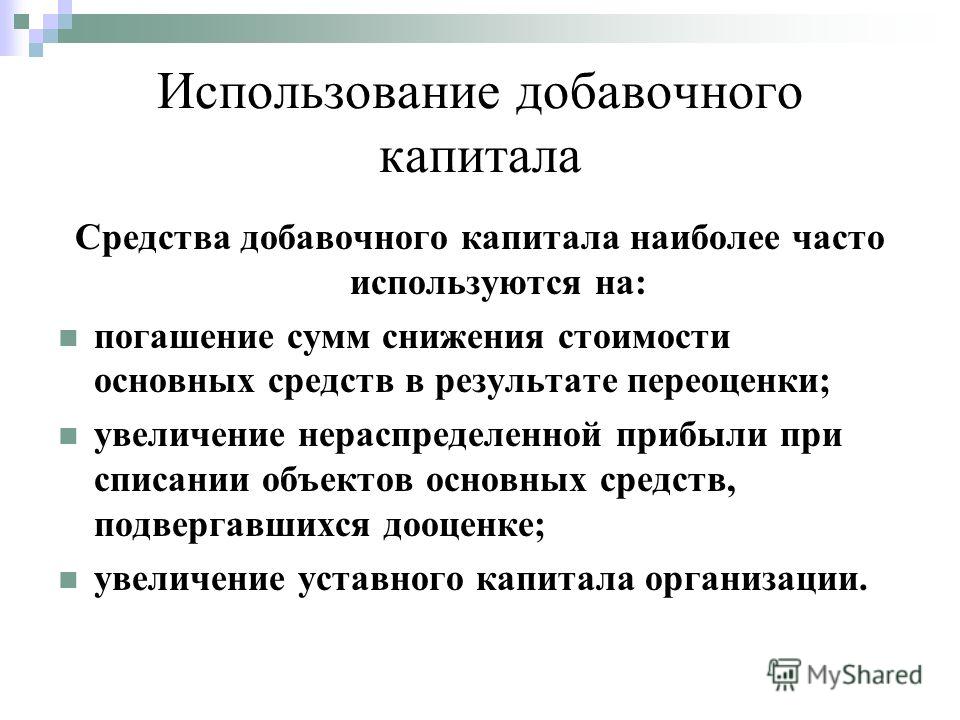

Средства добавочного капитала наиболее часто используются на следующие цели:

· погашение сумм снижения стоимости основных средств в результате переоценки;

· увеличение уставного капитала организации;

· погашение убытка;

· распределение средств добавочного капитала между учредителями организации;

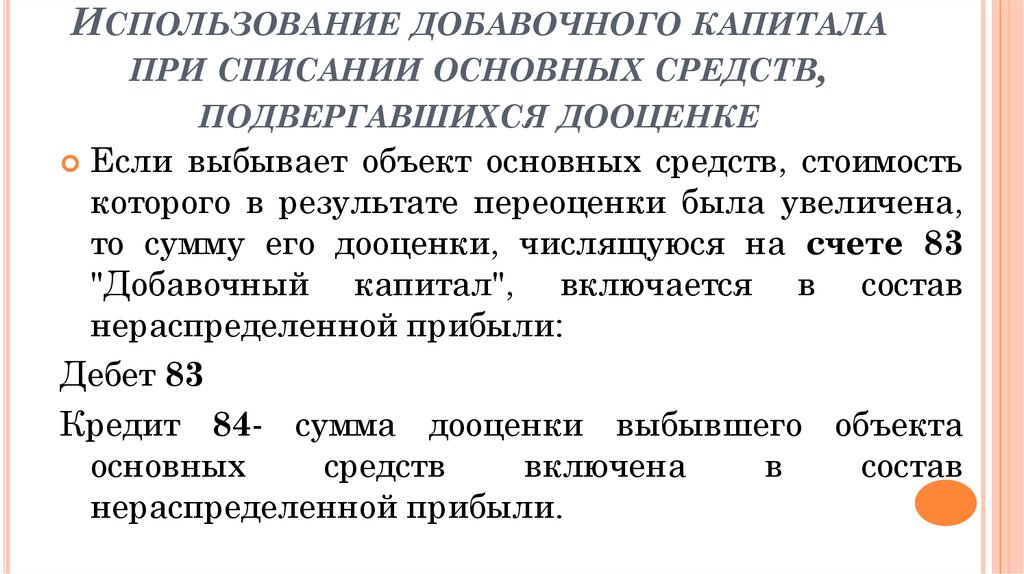

Снижение величины добавочного капитала возможно при снижении стоимости основных средств, выявившейся по результатам их переоценки. Сумма уценки объекта основных средств в результате переоценки относится на счет прибылей и убытков в качестве расходов. Сумма уценки объекта основных средств относится в уменьшение добавочного капитала организации, образованного за счет сумм дооценки этого объекта, проведенной в предыдущие отчетные периоды. Превышение суммы уценки объекта над суммой его дооценки, зачисленной в добавочный капитал организации в результате переоценки, проведенной в предыдущие отчетные периоды, относится на счет прибылей и убытков в качестве операционного расхода.

Сумма уценки объекта основных средств в результате переоценки относится на счет прибылей и убытков в качестве расходов. Сумма уценки объекта основных средств относится в уменьшение добавочного капитала организации, образованного за счет сумм дооценки этого объекта, проведенной в предыдущие отчетные периоды. Превышение суммы уценки объекта над суммой его дооценки, зачисленной в добавочный капитал организации в результате переоценки, проведенной в предыдущие отчетные периоды, относится на счет прибылей и убытков в качестве операционного расхода.

В пункте 15 ПБУ по вопросу списания накопленных сумм дооценки содержится следующее требование: «При выбытии объекта основных средств сумма его дооценки переносится с добавочного капитала организации в нераспределенную прибыль организации». Организации обязаны при выбытии объекта основных средств выполнять следующую проводку:

Дебет 83 «Добавочный капитал», субсчет «Прирост стоимости имущества по переоценке», Кредит 84 «Нераспределенная прибыль (непокрытый убыток)» — списаны накопленные по данному конкретному объекту суммы дооценки.

Для выполнения этой проводки должны быть выполнены следующие действия:

в сальдо счета 83 «Добавочный капитал» в части субсчета «Прирост стоимости имущества по переоценке» должно быть расшифровано по всем объектам основных средств, подвергавшимся переоценке. На основании ведомостей проведения переоценки необходимо определить долю добавочного капитала, приходящуюся на каждый отдельный инвентарный объект; в случае имевшего место использования добавочного капитала для увеличения уставного капитала либо для уценки основных средств ниже их первоначальной стоимости организация должна определить, каким именно объектам не будет соответствовать полная сумма накопленных дооценок. Например, можно принять, что на эти цели использована переоценка уже выбывших с баланса объектов; и в момент списания основных средств с баланса (по любым причинам) в учете делается указанная выше запись на всю сумму дооценок, приходящуюся на долю выбывающего объекта. Сумма дооценок, приходящаяся на долю выбывающего объекта, могла быть ранее уменьшена в случае, если рассматриваемые объекты были в списке, сформированном на предыдущем шаге. Тогда запись будет делаться не на всю сумму накопленных по объекту дооценок, а на ее неизрасходованную часть.

Тогда запись будет делаться не на всю сумму накопленных по объекту дооценок, а на ее неизрасходованную часть.

Типовые проводки по использованию добавочного капитала:

№ п/п | Содержание операций | Корреспондирующие счета | ||

Дебет | Кредит | |||

1 | Уменьшена стоимость объекта основных средств в результате переоценки | 83 | 01 | |

2 | Отражено превышение суммы уценки объекта над суммой его дооценки, зачисленной в добавочный капитал организации в результате переоценки, проведенной в предыдущие отчетные периоды | 83 | 91 | |

3 | Добавочный капитал распределен между учредителями (участниками) организации | 83 | 75/2 | |

4 | Добавочный капитал направлен на увеличение уставного капитала (после внесения изменений в учредительные документы) | 83 | 80 | |

5 | Добавочный капитал направлен на погашение убытка | 83 | 84 |

Дебет | 01 | Кредит | Дебет | 83 | Кредит | ||||

Уменьшена стоимость объекта ОС в результате переоценки |

Дебет | 91 | Кредит | Дебет | 83 | Кредит | ||||

Отражено превышение суммы уценки объекта над суммой его дооценки, зачисленной в добавочный капитал организации в результате переоценки, проведенной в предыдущие отчетные периоды |

Дебет | 75. | Кредит | Дебет | 83 | Кредит | ||||

Добавочный капитал распределен между учредителями (участниками) организации |

2

2Дебет | 84 | Кредит | Дебет | 83 | Кредит | ||||

Добавочный капитал направлен на погашение убытка |

Дополнительно оплаченный капитал — [Определение, формула, пример расчета] —

Что такое добавочный капитал?

Определение: Дополнительный оплаченный капитал (APIC) — это просто сумма денег, которую инвесторы платят сверх номинальной стоимости акций. Дополнительный оплаченный капитал, часто называемый внесенным излишком, представляет собой стоимость акционерного капитала выше заявленной номинальной стоимости.

Дополнительный оплаченный капитал, часто называемый внесенным излишком, представляет собой стоимость акционерного капитала выше заявленной номинальной стоимости.

Первичное публичное размещение акций служит для компаний способом получения дополнительного капитала. Во время IPO фирма может установить любую цену, которая, по ее мнению, разумно оценивает бизнес. Точно так же инвесторы могут заплатить больше за акции, независимо от преобладающей цены IPO. Если это должно было случиться, результатом часто является дополнительный оплаченный капитал.

Оплаченный капитал состоит из номинальной стоимости акций, а также дополнительного оплаченного капитала. Номинальная стоимость часто устанавливается как можно ниже и не имеет никакого экономического значения. Законы штата в США требуют, чтобы компании сообщали и регистрировали основную часть выпущенных акций из большей суммы.

Оплаченный капитал и дополнительный оплаченный капитал (APIC) — в чем разница?

Дополнительный оплаченный капитал, указанный в разделе акционерного капитала в балансе, выступает в качестве возможности получения прибыли для компаний с учетом избыточной суммы денежных средств, полученных акционерами при публичном размещении акций.

Дополнительный оплаченный капитал не имеет ничего общего с преобладающей рыночной ценой. Вместо этого он основан на цене выпуска, которую фирма установила для предлагаемого публичного предложения. Точно так же, если инвестор продает свою долю в компании по более высокой цене другому инвестору, это не повлияет на компанию, как в случае с APIC.

Оплаченный капитал, с другой стороны, представляет собой сумму, которую акционеры платят компании в обмен на акции. Он создается, когда компания продает свои акции на первичном рынке инвесторам. Однако, когда акции покупаются и продаются инвесторам на вторичном рынке, оплаченный капитал не создается, поскольку выручка поступает к продающим акционерам.

Как и оплаченный капитал, Оплаченный капитал также состоит из номинальной стоимости и избыточного капитала. Любая сумма, уплаченная инвесторами, превышающая номинальную стоимость, считается дополнительным оплаченным капиталом, поскольку она превышает номинальную стоимость.

Как рассчитать добавочный капитал Формула

Как указано выше, потенциальные инвесторы могут решить заплатить больше за акции при публичном размещении. Например, предположим, что компания ABC хочет выпустить миллион акций по цене 2 доллара за акцию. Общая сумма, которую компания может получить после полной подписки на предложение, составляет 2 миллиона долларов.

Например, предположим, что компания ABC хочет выпустить миллион акций по цене 2 доллара за акцию. Общая сумма, которую компания может получить после полной подписки на предложение, составляет 2 миллиона долларов.

Однако предположим, что акционеры решили купить акции по 10 долларов за акцию; общая сумма, которую компания в конечном итоге получит от предложения, составляет 10 миллионов долларов. В этом случае добавочный оплаченный капитал составит 10 миллионов долларов минус 2 миллиона долларов, в результате чего добавочный оплаченный капитал составит 8 миллионов долларов.

Как создается добавочный капитал?

Дополнительный оплаченный капитал возникает, когда компании устанавливают номинальную стоимость акций намного ниже той, которой они должны торговать. Устанавливая цену IPO как можно ниже, компании пытаются избежать юридической ответственности, если цена акций упадет сразу после IPO.

Компании часто подвергаются коллективным искам из-за значительного падения цены их акций после Первичного публичного размещения акций. Устанавливая низкую цену, компании могут избежать риска и, следовательно, имеют шанс создать значительную цену на акционеров, которые платят гораздо больше за акции.

Устанавливая низкую цену, компании могут избежать риска и, следовательно, имеют шанс создать значительную цену на акционеров, которые платят гораздо больше за акции.

Резюме

Добавочный капитал означает дополнительную сумму денег, которую инвесторы вкладывают в компанию. Это также подчеркивает уверенность инвесторов в долгосрочных перспективах акций, поскольку они готовы платить намного больше по сравнению с ценой выпуска.

Содержание

- 1 Что такое добавочный капитал?

- 2 Оплаченный капитал и дополнительный оплаченный капитал (APIC) – в чем разница?

- 3 Как рассчитать добавочный капитал Формула

- 4 Как создается добавочный капитал?

- 5 Сводка

RealtyMogul.com™ | Дополнительные капитальные взносы

Коммерческая недвижимость

Это не обычное явление, но иногда спонсирующая компания по недвижимости, которая ранее приобрела недвижимость на деньги инвестора, понимает, что после эксплуатации недвижимости в течение некоторого времени потребуется больше денег — возможно, запланированный ремонт вышел за рамки бюджета, или возникла экологическая проблема, которую необходимо решить. Как справляются с этими обстоятельствами спонсоры и за что отвечают инвесторы?

Как справляются с этими обстоятельствами спонсоры и за что отвечают инвесторы?

Всегда есть вероятность, что предприятию потребуется дополнительное финансирование. Доходы могут оказаться не на ожидаемом уровне, расходы могут значительно превысить бюджет – существует ряд причин, по которым могут потребоваться дополнительные деньги. Большинство спонсоров, с которыми работает Realty Mogul, очень опытны и умеют планировать консервативно, что включает в себя создание значительного резерва капитала для подготовки к непредвиденным расходам. Тем не менее, даже с первоклассными менеджерами, ведущими проект, иногда что-то может пойти не так, и может быть сделан «капитальный запрос» — запрос к членам / партнерам организации-спонсора на дополнительные средства.

То, как обрабатываются эти потребности в капитале, определяется в начале сделки, когда собираются инвестиционные фонды. Это когда обсуждаются условия операционного соглашения (или соглашения о партнерстве) организации-спонсора — компании с ограниченной ответственностью или товарищества, фактически владеющего правом собственности на имущество.

В Realty Mogul, когда мы впервые начинаем переговоры со спонсором, мы ясно заявляем, что мы не будем вносить никаких дополнительных капитальных вложений в проект после наших первоначальных инвестиций. Природа краудфандинга чрезвычайно затрудняет обращение к различным инвесторам-членам, чтобы они вложили больше в компанию, которая уже испытывает дефицит. В результате мы ясно заявляем в начале переговоров о спонсорстве, что не будем в состоянии участвовать в каких-либо требованиях о капитале, которые могут возникнуть. Мы также внимательно изучаем предложенное спонсором операционное соглашение, чтобы убедиться, что оно соответствует нашим требованиям в этом отношении.

Иногда в операционных соглашениях указывается, что спонсор будет нести ответственность за любую нехватку капитала и что ему необходимо будет организовать отдельное заемное финансирование для финансирования такой нехватки таким образом, чтобы это не затрагивало непосредственно доли участников. Другие соглашения могут предусматривать, что, если спонсор запрашивает дополнительное финансирование у существующих членов, такое дополнительное финансирование будет необязательным, но те участники, которые решат не вносить дополнительные средства, либо (1) пострадают от некоторого размывания своих интересов (поскольку участники, которые делают теперь будет вложено пропорционально больше капитала) или (2) считается, что он взял кредит от компании или членов-участников с процентной ставкой от 5 до 20% на запрашиваемую, но не внесенную сумму. Условия варьируются в зависимости от того, может ли участник, не делающий взносов, получать какие-либо выплаты наличными, пока любой такой кредит остается непогашенным.

Условия варьируются в зависимости от того, может ли участник, не делающий взносов, получать какие-либо выплаты наличными, пока любой такой кредит остается непогашенным.

Этот типичный порядок отличается от предложенных условий некоторых других операционных соглашений, которые мы видели, которые иногда могут быть довольно жесткими для участников, которые решили не вносить дополнительные средства. Иногда участник, не вносящий взносов, будет считаться нарушившим операционное соглашение или соглашение о партнерстве с целым рядом последствий. Например, мы видели некоторые предлагаемые соглашения, требующие, чтобы участник, не вносящий взносы (1), уменьшил свой счет капитала в компании на 50%; (2) не получать каких-либо дальнейших регулярных рассылок; (3) не получать никаких выплат до тех пор, пока компания или товарищество не будут распущены или ликвидированы; и/или (4) если менеджер хочет, быть вынужденным продать свою уменьшенную долю обратно компании с ограниченной ответственностью или товариществу.

Даже с очень опытными спонсорами проекта иногда что-то может пойти не так, и проект может потребовать дополнительных денег. Хотя некоторые инвесторы могут принять решение о внесении дополнительного капитала, политика Realty Mogul заключается в том, чтобы не вступать в соглашения, в соответствии с которыми от наших инвесторов потребуется внесение каких-либо дополнительных капитальных вложений. Однако важно, чтобы инвесторы понимали, что в тех ситуациях, когда спонсор действительно требует капитала, может возникнуть некоторая степень размывания в интересах инвестирующей организации Realty Mogul (и, следовательно, в интересах наших инвесторов) или, в качестве альтернативы. , юридическое лицо Realty Mogul может считаться «одолженным» заемом у компании или участвующих участников, что может приостановить дальнейшее распределение до тех пор, пока проект снова не сгенерирует достаточно распределяемых денежных средств для погашения любых сумм, которые были «заимствованы» у компании или участники, вносящие вклад, покрывают долю компании Realty Mogul в капитале спонсора.

Об авторе