Зачем нужно платежное поручение: Для чего нужно платежное поручение

Что такое платежное поручение в 2020 и 2021 году

Платежное поручение — что это такое

В деятельности бюджетного учреждения большинство расчетов с контрагентами производится через безналичные банковские переводы. Оплата услуг, работ и товаров наличными деньгами случается довольно редко, преимущественно через подотчетных лиц.

Для безналичных расчетов применяются специальные бланки — платежки. Платежное поручение — это документ-распоряжение (ПП), в котором содержится официальное указание плательщика банковскому учреждению на списание с расчетного счета денежных средств в пользу сторонней организации или бюджета.

Один документ имеет разные значения для субъектов безналичных переводов:

- Для организации-плательщика платежка оформляется как разрешение банку списать деньги с расчетных счетов.

- Что такое платежное поручение в банке? Для банковской организации платежка — это рабочий документ, на основании которого проводятся операции по списанию денег с одних счетов и зачислению на другие.

- Для получателей ПП — это подтверждение оплаты товаров, работ и услуг, погашения налоговых и прочих обязательств перед бюджетом.

Актуальный бланк

Пошаговая инструкция по заполнению финансового документа доступен в отдельном материале — «Образец заполнения платежного поручения в 2020 году».

Скачать

Для чего нужно платежное поручение

Как мы отметили ранее, документ применяется российскими экономическими субъектами для осуществления разного вида расчетов. Основные направления:

- зачисление заработной платы персоналу;

- оплата страховых взносов и налогов в соответствующие бюджеты государства;

- погашение задолженностей перед поставщиками и подрядчиками;

- перечисление авансовых платежей, банковских гарантий по госконтрактам и договорам;

- приобретение ценных бумаг, иностранной валюты, драгоценных металлов;

- переводы между расчетными счетами одного экономического субъекта;

- оплата неустоек, штрафов, пеней, расчеты за государственные пошлины, сборы.

Это далеко не полный перечень операций, которые оформляются платежками.

Сколько экземпляров должно быть

На одну финансовую операцию составляется 4 копии платежного поручения. Первый экземпляр хранится в банковском учреждении, на его основании деньги списываются со счетов.

Вторая и третья копии предназначены для получателя и его банка. То есть один экземпляр остается в банке получателя, на его основании деньги зачисляются на расчетный счет. А второй прикрепляется к банковской выписке, которая передается получателю.

Последний экземпляр, с отметкой банка о проведении, возвращается учреждению-плательщику. То есть платежка подкрепляется к банковской выписке, как подтверждение исполнения ПП.

Отметим, что число копий может быть иным, в зависимости от обстоятельств и условий отправки денежного безналичного перевода.

Является ли платежное поручение юридическим документом

Платежка признается официальным юридическим документом, если при ее составлении соблюдены все правила, утвержденные Приказом Минфина от 12. 11.2013 № 107н. Иными словами, ПП должно соответствовать следующим требованиям:

- Бланк в исключительно унифицированной форме ОКУД 0401060. Текущий бланк документа утвержден в Положении Банка России от 19.06.2012 № 383-П. Отметим, что платежка может быть оформлена как на бумаге, так и в электронном виде.

- Соблюдение хронологического порядка при нумерации обязательно. Что такое номер платежного поручения? Порядковый номер платежки — это цифровое значение, которое было присвоено документу при его формировании, причем с соблюдением хронологии.

- Реквизиты заполнены с учетом вида платежа. Например, для перечислений в бюджет требуется обязательное заполнение налоговых полей. Подробности в статье «Как заполнить поля 106 и 107 в платежном поручении».

- Документ подписан ответственными лицами и заверен печатью организации. При формировании платежки в электронном виде бланк должен быть подписан электронной подписью, которая соответствует требованиям криптографической защиты.

Об авторе статьи

Евдокимова Наталья

Бухгалтер-эксперт

С 2017 года — автор и научный редактор электронных журналов по бухучету и налогообложению. Но до этого времени вела бухгалтерский и налоговый учет в бюджетной сфере, в том числе как главбух.

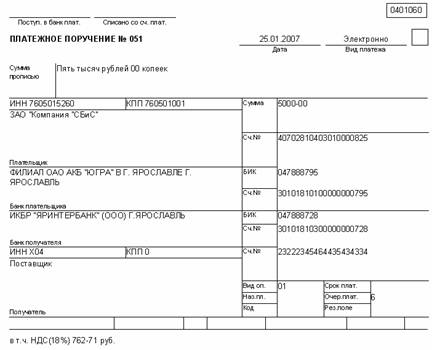

Указываем вид платежа в платежном поручении — 2021

Какие НПА регулируют указание вида платежа в платежном поручении

Отправка в банк платежного поручения — юридическое действие, регулируемое отдельными источниками права. Прежде чем осуществлять его на систематической основе, предпринимателю или бухгалтеру полезно будет знать, какими НПА устанавливаются правила оформления. Не считая большого количества ведомственных актов, а также различных подзаконных НПА, основными документами, регулирующими заполнение платежек и правила указания вида платежа, являются:

Не считая большого количества ведомственных актов, а также различных подзаконных НПА, основными документами, регулирующими заполнение платежек и правила указания вида платежа, являются:

- положение ЦБ РФ от 19.06.2012 № 383-П;

- приказ Минфина от 12.11.2013 №107н.

Первый источник устанавливает нормы, в соответствии с которыми российские кредитно-финансовые организации должны осуществлять перевод денежных средств, в том числе и при задействовании платежных поручений. Второй НПА регулирует правила осуществления перевода денежных средств.

Для чего необходимо указывать вид платежа

Так в чем же заключается предназначение такого реквизита, как «Вид платежа», в платежках? Данный реквизит обозначает то, каким образом кредитно-финансовая организация должна осуществить транзакцию.

Выделяют традиционные способы проведения платежей — по почте, телеграфом, а также инновационные, прежде всего предполагающие задействование инфраструктуры системы банковских электронных срочных платежей (БЭСП). Во втором случае платежи всегда классифицируются как срочные (п. 1.3 гл. 1 указания ЦБ РФ от 25.04.2007 № 1822-У).

Во втором случае платежи всегда классифицируются как срочные (п. 1.3 гл. 1 указания ЦБ РФ от 25.04.2007 № 1822-У).

В п. 3.12 гл. 3 положения № 384-П указано, что срочный перевод может осуществляться, во-первых, при задействовании электронных каналов и при составлении электронных платежных поручений, а во-вторых — в соответствующем документе реквизит «Вид платежа» должен быть зафиксирован в значении «срочно».

В свою очередь, если банк реализует несрочный перевод, в частности, при задействовании телеграфа, почтовых отправлений, то в распоряжениях в реквизите «Вид платежа» ничего не должно указываться (п. 3.14 гл. 3 положения № 384-П). При этом документ при несрочной транзакции может составляться как в бумажном, так и в электронном виде.

Рассматриваемый реквизит имеет значение также и при осуществлении процедуры контроля достаточности финансовых средств, предусмотренного указаниями ЦБ РФ № 1822-У и регулируемого положением № 384-П. Так, в соответствии с п. 4.5.1 гл. 4 положения № 384-П, данная процедура в режиме поступления осуществляется по каждому документу, для которого в электронном сообщении зафиксированы признак проведения соответствующего контроля либо значение «срочно» в рассматриваемом реквизите.

В соответствии с п. 4.5.2 гл. 4 положения № 384-П такие контрольные мероприятия проводятся в дискретном режиме в отдельные периоды в течение дня по всем распоряжениям, для которых в электронных сообщениях зафиксирован признак проведения соответствующего контроля либо, как и в первом случае, установлено значение «срочно» в реквизите «Вид платежа».

Важно не путать рассматриваемый реквизит с тем, который соответствует номеру 18 в структуре платежного поручения — «Вид операции» — и может быть представлен в значениях:

- 01 — для платежных поручений;

- 06 — для инкассовых поручений;

- 02 — для платежных требований.

Реквизит «Вид операции» должен соответствовать ПБУ Банка России либо правилам бухучета в конкретных банках, осуществляющих деятельность в Российской Федерации.

О том, какова форма платежного поручения и его основные реквизиты, читайте в статье «Основные поля платежного поручения в 2020-2021 годах (образец)».

В каких финансовых документах указывается вид платежа

Вид платежа — реквизит, который указывается, в соответствии с п. 1.10 гл. 1 положения № 383-П, в таких документах, как:

- платежное поручение;

- платежный ордер;

- инкассовое поручение;

- платежное требование.

Проверьте правильно ли вы заполнили платежное поручение, изучив рекомендации экспертов КонсультантПлюс. Если у вас нет доступа к системе К+, получите пробный онлайн-доступ бесплатно.

Данные источники могут формироваться как в бумажном, так и в электронном виде (п. 1.9 гл. 1 положения № 383-П). Документы из указанного перечня могут задействоваться как при расчетах с бюджетом, так и при частных денежных транзакциях.

Указание корректного вида платежа — критерий, исключительно важный для налогоплательщика, то есть субъекта, который на регулярной основе направляет в банк распоряжения на перечисление налогов, взносов, сборов, штрафов, пеней, пошлин в силу имеющихся обязательств перед бюджетом. Если налогоплательщик укажет реквизит, не соответствующий требованиям законодательства, платеж не будет принят государством.

Если налогоплательщик укажет реквизит, не соответствующий требованиям законодательства, платеж не будет принят государством.

Каковы основные требования к указанию вида платежа

В приложении 1 к положению № 383-П сказано о том, что соответствующий реквизит:

- указывается в значениях «срочно», «телеграфом», «почтой» или в иных значениях, установленных банком;

- не указывается в случаях, установленных банком;

- при формировании платежки в электронном виде приводится только в виде кода, который установлен банком.

Можно отметить, что в положении № 384-П зафиксирована еще одна норма, предопределяющая необходимость отражения в платежных поручениях вида платежа. А именно в случае использования банковских поручений, т. е. документов, применяемых при переводе денежных средств в пользу иностранных субъектов (п. 3.16 гл. 3 положения № 384-П). В этом случае реквизит «5» в платежке (а это и есть вид платежа) может быть указан в 2 вариантах:

- в значении «срочно» — при оформлении поручения в бумажном виде;

- в значении, соответствующем установленному коду, — при оформлении поручения в электронном виде.

Существуют правовые нормы, в соответствии с которыми вид платежа в ряде случаев не следует указывать в платежном получении вовсе, вне зависимости от того факта, установлены ли подобные нормы банком или нет.

Пример оформления платежного поручения см. в материале «Заполнене платежного поручения в 2021 году — образец».

Когда реквизит «Вид платежа» указывать не нужно

Федеральное казначейство в письме от 11.06.2013 № 42-7.4-05/5.3-350 устанавливает норму, в соответствии с которой с 01.07.2013 в распоряжениях, поступающих от клиентов ЦБ РФ (представленных как в бумажном, так и в электронном виде):

- реквизит «Вид платежа» фиксируется в значении «срочно», если денежные средства переводятся через систему срочных платежей — БЭСП;

- реквизит «Вид платежа» не фиксируется, если денежные средства переводятся через систему межрегиональных расчетов, электронных расчетов внутри региона, по телеграфу либо по почте, то есть не через БЭСП.

Федеральное казначейство также отмечает, что в том случае, если рассматриваемый реквизит не соответствует указанным критериям — не заполнен в значении «срочно» (при платежах через БЭСП) или зафиксирован, если того не требовалось, то органы казначейства возвращают платежные поручения без исполнения.

Отмеченная позиция Федерального казначейства нашла отражение в локальных нормативно-правовых актах российских банков. Они в свою очередь в большинстве случаев доводят отмеченные положения письма № 42-7.4-05/5.3-350 до сведения клиентов, самостоятельно формирующих платежные поручения в процессе пользования сервисами РКО.

Можно отметить, что нормы, которые содержатся в письме № 42-7.4-05/5.3-350, корреспондируют с указанными выше положениями п. 3.12 и п. 3.14 гл. 3 положения № 384-П.

Таким образом, на данный момент, исходя из положений регулирующего законодательства, в реквизите «Вид платежа» можно фиксировать только одно значение — «срочно» (при платежах через БЭСП) — либо не указывать в нем ничего.

Что такое система БЭСП

Поскольку проведение платежа через систему БЭСП — один из возможных критериев проставления в реквизите «5» тех или иных значений, полезно будет ознакомиться с ее основными характеристиками.

Главный источник права, регулирующий функционирование системы БЭСП, — положение ЦБ РФ от 25.04.2007 № 303-П. Оно содержит нормы, устанавливающие, что инфраструктура БЭСП функционирует в рамках платежной системы ЦБ РФ и задействуется для осуществления срочных платежей в рублях и проведения непрерывных расчетов в режиме реального времени.

Система БЭСП работает наряду с традиционными банковскими инфраструктурами — ВЭР (системой внутрирегиональных расчетов, осуществляемых в электронном виде), МЭР (системой межрегиональных расчетов, также осуществляемых в электронной форме).

Платежи через БЭСП осуществляются при задействовании расчетных документов, соответствующих как раз требованиям положений № 383-П и 384-П и содержащих реквизиты, необходимые для проведения корректных транзакций, включая, разумеется, реквизит «5» — «Вид платежа».

Участие банка в системе БЭСП может быть прямым либо ассоциированным. В первом случае к системе подключаются кредитные организации, клиенты КБ РФ, которые не соответствуют данному статусу, но имеют БИК. Ассоциированные участники БЭСП — кредитные организации, структурные подразделения ЦБ РФ, не имеющие БИК, а также клиенты, не имеющие статуса кредитной организации.

Основное преимущество системы БИК — оперативность. Финансовые транзакции при ее задействовании должны проводиться банком в течение дня. Можно отметить, что некоторые кредитные учреждения гарантируют их осуществление в пределах 1 часа. Платежи, проведенные через БЭСП, классифицируются как безотзывные — с того момента, когда средства списаны с банковского счета отправителя.

Платежи через БЭСП становятся все более популярными, особенно в бизнес-среде. И это вполне логично — предприятия стараются как можно быстрее осуществлять расчеты по договорам и получать выручку в оборот. Правда, проведение платежей через БЭСП для налогоплательщика, как правило, обходится дороже, чем при осуществлении несрочных транзакций — банковские тарифы на срочные переводы обычно выше.

Насколько критично неверное указание вида платежа

Как мы отметили выше, указание в реквизите «5» значений, не соответствующих критериям, которые зафиксированы Федеральным казначейством, а также положением № 384-П, может привести к отказу данного ведомства в проведении платежа и возврату банковского распоряжения клиенту.

Подобное может случиться, если:

- при платеже, не предполагающем задействования системы БЭСП, а также не соответствующем признакам срочного, в реквизите «5» в принципе что-то указано;

- при платеже, направленном через систему БЭСП, то есть в любом случае срочном, в реквизите «5» ничего не указано либо зафиксировано значение, отличающееся от пометки «срочно».

Последствиями возврата Федеральным казначейством платежного документа может быть (если речь идет об уплате налога) признание ФНС обязательств налогоплательщика перед бюджетом неисполненными. В данном случае обязанность субъекта по уплате налога считается невыполненной в силу положений подп..png) 1 или подп. 2. п. 4 ст. 45 НК РФ, то есть если платежное поручение возвращено банком либо Федеральным казначейством (в принципе возможны оба варианта, так как в системах платежей некоторых банков переводы с неверными реквизитами «5» автоматически отклоняются еще до того, как дойдут до казначейства).

1 или подп. 2. п. 4 ст. 45 НК РФ, то есть если платежное поручение возвращено банком либо Федеральным казначейством (в принципе возможны оба варианта, так как в системах платежей некоторых банков переводы с неверными реквизитами «5» автоматически отклоняются еще до того, как дойдут до казначейства).

Подробнее о ключевых положениях ст. 45 НК РФ читайте в материале «Ст. 45 НК РФ: вопросы и ответы».

ИТОГИ

Порядок заполнения поля 5 «Вид платежа» устанавливает банк. Если банк его не установил, оставьте этот реквизит пустым. При неверном указании значения в реквизите «Вид платежа» денежные средства вернутся на счет плательщика, и их придется отправлять повторно, откорректировав платежку необходимым образом.Ознакомиться с образцом соответствующего заявления вы можете в статье «Образец заявления об уточнении налогового платежа (ошибка в КБК)».

Пробный бесплатный доступ к системе на 2 дня.

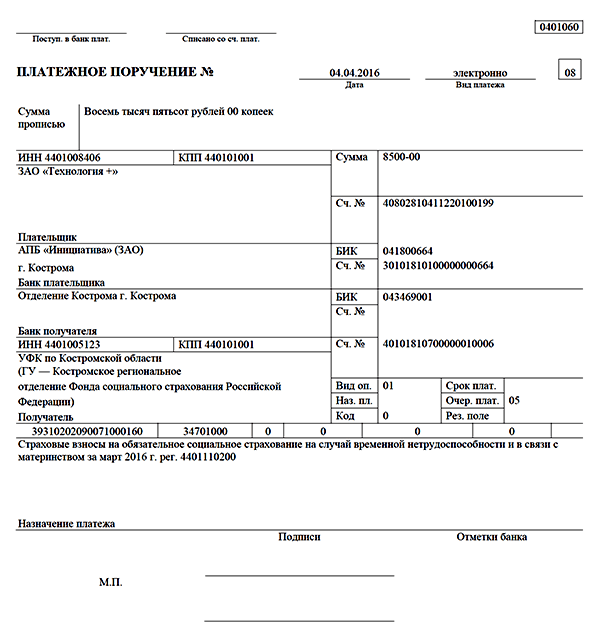

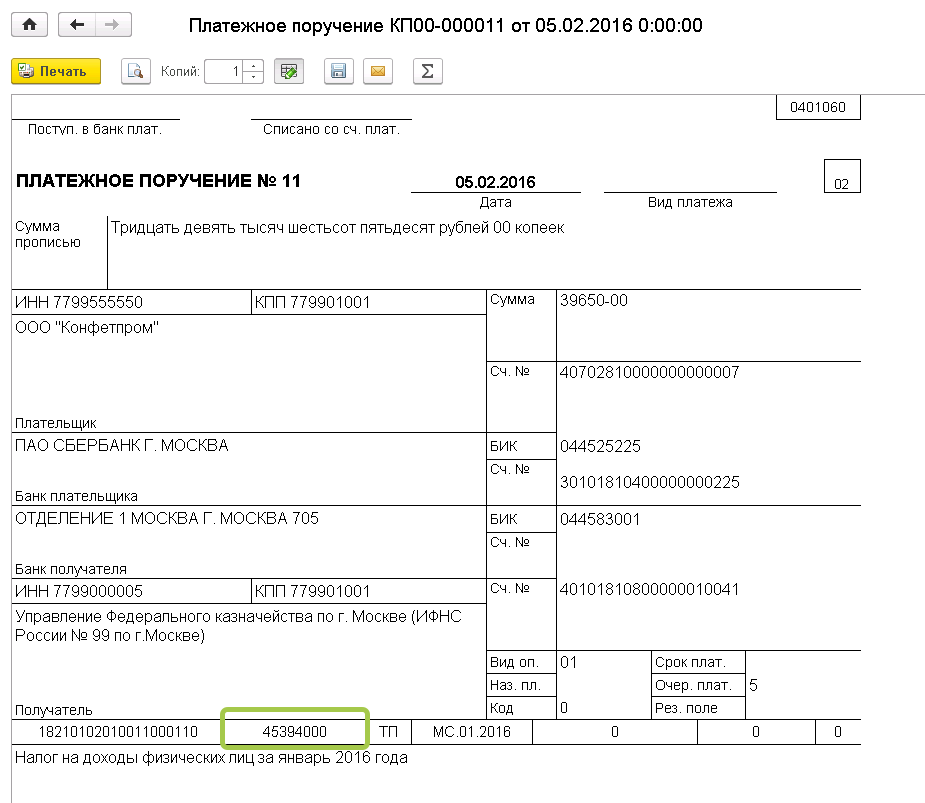

Заполняем поле код в платежном поручении в 2021 году

Код в платежном поручении 2021 года — это один из реквизитов, которые указываются при платежах в бюджет. О том, что это за поле, каковы правила его заполнения, где взять информацию о коде, вы узнаете из нашей статьи.

Для чего нужно поле «Код» в платежке

В поле под номером 22 «Код» указывается такой реквизит, как уникальный идентификатор платежей (УИН). Применяются коды платежного поручения в 2020-2021 годах при переводе бюджетных платежей, а правила заполнения этого кода в платежке оговорены в приказе Минфина от 12. 11.2013 № 107н.

11.2013 № 107н.

УИН — это номер уникального идентификатора начислений, который облегчает фискальному органу распознавание плательщика, совершившего платеж в программе фиксации поступлений по налогам.

Когда и как заполняется поле «Код»

Поле код в платежном поручении 2020-2021 годов заполняется по-разному, в зависимости от того, самостоятельно ли плательщик совершает перевод средств в бюджет или же исполняет требование фискального органа.

Обратите внимание! В 2021 году произошли изменения в заполнении банковских реквизитов в платежных поручениях на уплату налогов. С 01.05.2021 обязательно заполняйте поле 15 «Номер расчетного счета», также изменился счет Казначейства и наменование банка. Период с 01.01.2021 по 30.04.2021 переходный. Т.е. платежки пройдут как со старыми так и с новыми реквизитами. Все подробности см. в нашем материале.

Проверьте, правильно ли вы заполняете платежки на уплату страховых взносов, с помощью разъяснений от КонсультантПлюс. Получите бесплатный пробный доступ и смотрите порядок заполнения поручения построчно.

Получите бесплатный пробный доступ и смотрите порядок заполнения поручения построчно.

В случае если плательщик действует самостоятельно, отправляя распоряжение на перевод, то в поле «Код» проставляется 0. Когда требование о внесении платежей в бюджет поступает от фискального органа, то в платежном поручении в этом поле код должен соответствовать УИН. Это правило прямо вытекает из п. 1.21.1 положения Банка России от 19.06.2012 № 383-П, где говорится, что УИН должен вноситься в платежку, когда он присваивается получателем средств.

Однако последние разъяснения ФНС РФ (письмо от 13.03.2017 № ЗН-4-1/4434@) свидетельствуют о том, что заполнение номера УИН ничего не добавляет в информацию о плательщике, если в платежном документе приведен ИНН последнего. А ИНН для платежного поручения — реквизит обязательный. Т. е. допустимо и при оплате по требованию в поле для УИН указывать 0.

Подробнее об этой позиции ФНС читайте в материале «Нужен ли УИН в платежке на штраф?».

ВАЖНО! В платежных поручениях в 2020-2021 годах коды полей, предназначенные для внесения УИН, нельзя оставлять пустыми. Если данные об УИН у вас отсутствуют или есть основания его не указывать, необходимо просто проставить 0. Оставив пустым поле 22, вы рискуете получить отказ в проведении платежа от банковского учреждения.

В каком случае заполняется УИН при уплате налога за третье лицо, см. здесь.

Где взять УИН

Источником получения информации по УИН являются требования на уплату налогов и пеней. Поэтому если вы не значитесь в должниках по платежам в бюджет, то и УИН у вас не будет — как реквизит для внесения в платежку он попросту будет не сформирован получателем платежа в связи с отсутствием такого документа, как требование от фискального органа.

Пример

ООО «Лира» не уплатило в срок имущественный налог, в связи с чем фискальный орган направил в адрес данного должника требование, в котором указал УИН. При исполнении требования и формировании платежки бухгалтер ООО «Лира» перенес УИН с документа, направленного фискальным органом, в поле 22.

Может ли банк в обязательном порядке требовать УИН

Иногда банковские учреждения просто обязывают плательщиков при отправлении распоряжений на платеж в бюджет заполнять в поле 22 УИН. Насколько правомерно это требование?

Все зависит от того, какое основание у вашей платежки. Если вы делаете платеж по налогам на основании самостоятельного расчета, то вам попросту негде взять значение уникального идентификатора, ведь никакого справочника по данному реквизиту не существует и не может быть, поскольку здесь ключевым является слово «уникальный», т. е. неповторимый. В этом случае в поле 22 ставится 0. А вот если уплата налога совершается по требованию фискального органа, в котором указан УИН, то поле 22 должно быть заполнено, но цифра, внесенная в него, может соответствовать либо номеру УИН, либо значению 0.

Чтобы избежать неточностей при оплате налогов, рекомендуем ознакомиться с материалом «Ошибки в платежном поручении на уплату налогов».

Какие коды нужно обязательно указывать в платежках на зарплату с 01 июня 2020 года, рассказали эксперты КонсультантПлюс. Получите пробный доступ к системе и изучите разъяснения бесплатно.

Итоги

В платежных поручениях коды поля 22, предназначенного для внесения УИН (если платеж в бюджет совершается по требованию), заполняются либо данными, взятыми об этом показателе из требования получателя платежа, либо цифрой 0. В остальных случаях в этом поле ставится 0.

Еще информацию о заполнении поля 22 ищите в статье «Заполняем поле 22 в платежном поручении (нюансы)».

О заполнении других полей в платежном поручении читайте в материалах:

Более полную информацию по теме вы можете найти в КонсультантПлюс.Пробный бесплатный доступ к системе на 2 дня.

Платежное поручение. Оформление платежного поручения в Беларуси, форма бланка

Платежное поручение – указание о переводе денежных средств, выданное владельцем расчетного счета своему банку.

Последние новости:

Все взаимоотношения клиента с банком подлежат документальному оформлению. При необходимости осуществить перевод денежных средств со своего текущего расчетного счета клиент направляет в обслуживающий его банк распоряжение в виде платежного поручения в соответствии с действующей Инструкцией о банковском переводе, утверждаемой Национальным банком РБ. Приложением к данному документу разработана и форма бланка платежного поручения (может использоваться как полный, так и сокращенный вариант).

Перечислить деньги по платежному поручению можно:

- в качестве расчета за товары и услуги:

- в порядке полной предоплаты или частичного внесения аванса;

- в порядке погашения фактически образовавшейся кредиторской задолженности.

2. в качестве расчета по операциям нетоварного характера:

- платежи в бюджет и внебюджетные фонды;

- расчеты по кредитам банка;

- уплата пеней и штрафов, и другое.

При оформлении бланка платежного поручения требуется заполнить ряд обязательных реквизитов. К ним относятся:

- номер и дата платежного поручения,

- статус «Срочный» или «Несрочный»,

- сумма перевода цифрами и прописью с указанием валюты платежа,

- данные плательщика: наименование и номер счета,

- наименование банка-плательщика с указанием кода,

- наименование банка-получателя с указанием кода,

- данные бенефициара (получателя платежа): наименование и номер счета,

- информация о назначении платежа,

- учетные номера плательщика (УНП) как отправителя, так и получателя,

- очередность платежа и его код (при расчетах с бюджетом),

- подписи должностных лиц с расшифровкой и оттиск печати согласно заявленным банку образцам.

В случае необходимости дополнительно могут указываться сведения о банке-корреспонденте, об особенностях уплаты комиссий и прочих расходов по проведению платежа и другие регистрационные детали.

Со стороны банка в платежном поручении также делается ряд отметок, подтверждающих проведение платежа.

Не принимаются банками платежные поручения с исправлениями и подчистками, с незаполненными обязательными реквизитами, а также в случаях, когда подписи и печати не совпадают с банковскими образцами или общее прочтение документа затруднено.

Для предоставления в банк необходимо заполнить платежное поручение в четырех экземплярах:

- один остается в банке плательщика как основание для проведения списания средств со счета клиента,

- другой экземпляр будет являться основанием для зачисления средств на счет в банке получателя,

- третий экземпляр получит бенефициар в качестве подтверждения поступления средств на его расчетный счет,

- четвертый вернется плательщику с отметкой банка об исполнении платежа.

Банк может принимать платежные поручения к исполнению независимо от наличия средств на текущем расчетном счете. Срок действия платежного поручения равен десяти дням (без учета дня выписки), в этот период в случае отсутствия средств банк может проводить частичные перечисления по мере поступления денег на счет клиента.

Если вы заметили ошибку в тексте новости, пожалуйста, выделите её и нажмите Ctrl+Enter

Уведомление о применении Политики платежных поручений

DSBC Financial Europe недавно применила новую политику платежных поручений в соответствии с законами о платежах и законами о платежных учреждениях Литовской Республики.

1. Зачем нам нужно внедрять эту Политику?

Как платежное учреждение DSBC Financial Europe может принимать средства на платежный счет клиента только в том случае, если также предоставлено платежное поручение. Это соответствует Закону о платежах Литовской Республики № VIII-1370 Поправка к Закону о платежах от 17 апреля 2018 г. № XIII-1092 , который гласит: «Платежное поручение — это распоряжение плательщика или получателя платежа. своему провайдеру платежных услуг для выполнения платежной операции ». Эти платежные поручения должны быть выполнены в срок, установленный в Законе о платежах, который наступает на следующий рабочий день или день, согласованный между платежным учреждением и пользователем платежных услуг. Более того, платежные учреждения несут ответственность за то, чтобы любые средства, переведенные третьими сторонами на платежный счет клиента, не удерживались дольше, чем это необходимо для осуществления платежей.

Таким образом, в соответствии с действующим законодательством Литвы клиенты не смогут хранить средства на своем платежном счете, открытом в платежном учреждении, без Платежного поручения. В целях соблюдения законодательства DSBC Financial Europe берет на себя ответственность за изменение требований к отправке Платежного поручения с каждым поступающим денежным средством или текущим доступным балансом на счете клиента и гарантирует, что платежный счет клиента используется только для платежных целей.

2. Какова политика платежных поручений DSBC Financial Europe?

С 17 марта 2021 года DSBC Financial Europe официально применяет Политику платежных поручений, которая соответствует Закону о платежах Литвы. Соответственно, в первую очередь клиенты должны заполнить Платежное поручение (-я) для Доступного остатка, прежде чем иметь возможность совершать любой исходящий перевод.

Во-вторых, каждый входящий платеж с 17 марта 2021 года должен быть связан с Платежным поручением (ями) в течение 2 рабочих дней до зачисления средств на счет клиента. Непредоставление платежных поручений в течение этого периода времени и любые неправильно представленные платежные поручения, показывающие, что сумма входящего перевода меньше суммы входящего перевода, соответственно приведут к возврату входящих платежей отправителям.

Для получения подробной информации, пожалуйста, обратитесь к Правилам по платежным поручениям .

Обратите внимание, что в настоящее время Платежные поручения можно создавать только с использованием платформы интернет-банкинга DSBC net . Вскоре мы обновим эту функцию в нашем приложении мобильного банкинга.

Пожалуйста, свяжитесь с нами по горячей линии по телефону + 370 5 240 5555 или отправьте электронное письмо по адресу [email protected], если у вас есть какие-либо вопросы, касающиеся Политики платежных поручений, мы всегда готовы ответить на любые ваши вопросы.

«DSBC Financial Europe» UAB

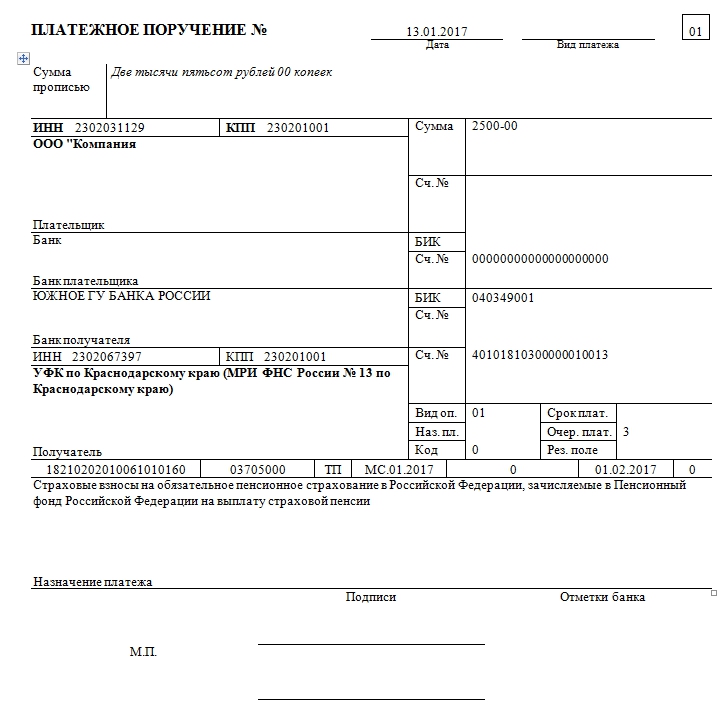

Памятка по оплате таможенных платежей в ФТС

При заполнении платежных поручений для Федеральной таможенной службы участники ВЭД наиболее часто допускают следующие ошибки:

- не указан код таможни в графе 107 (денежные средства при этом попадают на неопознанные платежи в ФТС). Поэтому нужно обращаться в отдел платежей именно ФТС. Изменения вносятся в платежном поручении и деньги становятся «видны» на таможенном посту от трех до пяти рабочих дней,

- вместо кода таможни, указан налоговый период в графе 107 (аналогично если не указан код таможни). Код таможенного органа в системе банк-клиент ставится, если в статусе составителя указан 06, и тогда система воспримет код.

- денежные средства направлены не на тот КБК. В этом случае возврат денег возможен только по специальному заявлению «О возврате авансовых платежей» на расчетный счет через отдел таможенных платежей той таможни, в которую они были переведены. Срок возврата денежных средств: от месяца до полугода.

- неправильный ОКТМО. В этом случае платежи обычно всё же доходят до таможни, никакие специальные письма или заявления писать не нужно.

Для того, чтобы не допустить этих и других ошибок, предлагаем Вам ознакомиться с правилами и особенностями заполнения платежных поручений для таможни.

Правила общего и специального характера, по которым формируют платежные поручения, записаны в приказе Министерства финансов России от 12 ноября 2013 года № 107н. Пояснения в отношении таможенных платежей приведены в отдельном Приложении № 3. Тут же расписана процедура заполнения полей 104 – 109 в платежном поручении в адрес органов ФТС.

Самые популярные коды таможен:

МОСКОВСКАЯ ОБЛАСТНАЯ ТАМОЖНЯ

10013000

ШЕРЕМЕТЬЕВСКАЯ ТАМОЖНЯ

10005000

ЦЕНТРАЛЬНАЯ АКЦИЗНАЯ ТАМОЖНЯ

10009000

КРЫМСКАЯ ТАМОЖНЯ

10010000

БЕЛГОРОДСКАЯ ТАМОЖНЯ

10101000

БРЯНСКАЯ ТАМОЖНЯ

10102000

ВЛАДИМИРСКАЯ ТАМОЖНЯ

10103000

ВОРОНЕЖСКАЯ ТАМОЖНЯ

10104000

ИВАНОВСКАЯ ТАМОЖНЯ

10105000

КАЛУЖСКАЯ ТАМОЖНЯ

10106000

КУРСКАЯ ТАМОЖНЯ

10108000

ЛИПЕЦКАЯ ТАМОЖНЯ

10109000

СМОЛЕНСКАЯ ТАМОЖНЯ

10113000

ТВЕРСКАЯ ТАМОЖНЯ

10115000

ТУЛЬСКАЯ ТАМОЖНЯ

10116000

ЯРОСЛАВСКАЯ ТАМОЖНЯ

10117000

ВЛАДИВОСТОКСКАЯ ТАМОЖНЯ

10702000

НОВОСИБИРСКАЯ ТАМОЖНЯ

10609000

САРАТОВСКАЯ ТАМОЖНЯ

10413000

САМАРСКАЯ ТАМОЖНЯ

10412000

В приведенном выше изображении поле (107) платежного поручения (четвертое слева) выделено красным прямоугольником. В зависимости от того, в каком регионе, на каком таможенном посту какой таможни проходит таможенное оформление, в этом поле 107 ставится код таможни. Обращаем Ваше внимание на тот факт, что указывать следует не код таможенного поста, а именно код таможни, на территории действия которой находится пост. Например, если таможенное оформление происходит на Можайском т/п, значит, следует писать код Московской областной таможни.

В правом верхнем углу платежного поручения расположено поле 101, которое на нашем рисунке также выделено красным прямоугольником. Это 2-значный показатель статуса плательщика. Его прописывают специальными цифровыми кодами типа 06 и 16 – 20. В первую очередь, для уверенного прохождения контроля этого платежного поручения необходимо правильное заполнение данной графы. Цель этих кодов – показать, что заполняющее платежку лицо выступает участником ВЭД.

Его следует заполнять в обязательном порядке, в зависимости от того, кем является плательщик:

06

участник ВЭД – юридическое лицо

16

участник ВЭД – физическое лицо

17

участник ВЭД – индивидуальный предприниматель

18

плательщик таможенных платежей, не являющийся декларантом, на которого законодательством Российской Федерации возложена обязанность по уплате таможенных платежей

19

организации и их филиалы, составившие распоряжение о переводе денежных средств, удержанных из заработной платы (дохода) должника – физического лица в счет погашения задолженности по платежам на основании исполнительного документа, направленного в организацию в установленном порядке

20

кредитная организация (филиал), платежный агент, составившие распоряжение о переводе денежных средств по каждому платежу физического лица

Далее рассмотрим поле 21 — очередность платежа. Согласно пункту 2 статьи 855 части ТК РФ в редакции Федерального закона от 02.12.2013 №345-ФЗ, ставится очередность «5».

В поле 22, согласно Приказу Минфина России от 12.11.2013 № 107н «Об утверждении Правил указания информации в реквизитах распоряжений о переводе денежных средств в уплату платежей в бюджетную систему Российской Федерации», с 31.03.2014 г. предусмотрено указание уникального идентификатора начислений (УИН). При перечислении сумм налогов (сборов) юридическими лицами УИН не формируется: с 31 марта 2014 года в реквизите «Код» указывается «0».

Наименование

Код бюджетной классификации (КБК)

Код вида платежа

Таможенные сборы за таможенные операции (за таможенное декларирование товаров, за таможенное оформление)

153 1 10 09000 01 0000 110

1010

Ввозные таможенные пошлины (иные пошлины, налоги и сборы, имеющие эквивалентное действие), уплаченные в соответствии с Соглашением об установлении и применении в Таможенном союзе порядка зачисления и распределения ввозных таможенных пошлин (иных пошлин, налогов и сборов, имеющих эквивалентное действие) от 20 мая 2010 г.

153 1 10 09000 01 0000 110

2010

Налог на добавленную стоимость

153 1 10 09000 01 0000 110

5010

Авансовые платежи в счет будущих таможенных и иных платежей

153 1 10 09000 01 0000 110

9070

Так, если Вам требуется оплатить таможенный сбор, таможенную пошлину и НДС – Вы можете оплатить таможенную пошлину на КБК — код вида платежа 2010, а сбор и НДС вместе платите по одному КБК — код вида платежа 9070.

Поле 105 платежного поручения — это ОКТМО 45328000 (см. письмо ФТС № 01-11/59519от 26.12.2013). ОКТМО для всех платежек одинаков.

Поля 106, 108, 109, 110 заполнять не следует.

Далее необходимо внести в соответствующие поля свои реквизиты и реквизиты своего банка.

Образцы платежных поручений для Московской областной таможни:

Ниже представлен список вопросов и ответов на них, который поможет Вам закрепить материал и быстрее запомнить, как правильно заполнять платежное поручение для таможни:

Вопрос: Как будет выглядеть платежное поручение вида 9070 за таможенный сбор и НДС?

Ответ: В поле 104 КБК будет указан номер 153 1 10 09000 01 0000 110. По этому платежному поручению мы можем оплатить таможенный сбор и таможенный НДС.

Вопрос: Как будет выглядеть платежное поручение, если требуется внести платеж на имя Московской областной таможни?

Ответ: В поле 107 будет стоять код 10013000.

Вопрос: Что означает код вида платежа 2010 в платежке?

Ответ: В поле 104 такой платежки будет указан КБК 153 1 10 09000 01 0000 110. В поле 107 указываем код таможни. Таким образом, имея эти два платежных поручения, только меняя поле 107, Вы можете платить пошлину, таможенный сбор и НДС в любую таможню.

Искренне надеемся, что, благодаря этому краткому руководству, заполнение платежных поручений для таможни не вызовет у Вас сложностей. Также Вы можете поручить это дело нам. Таможенный брокер «КВТ Сервис» оказывает полный спектр услуг по таможенному оформлению Ваших грузов.

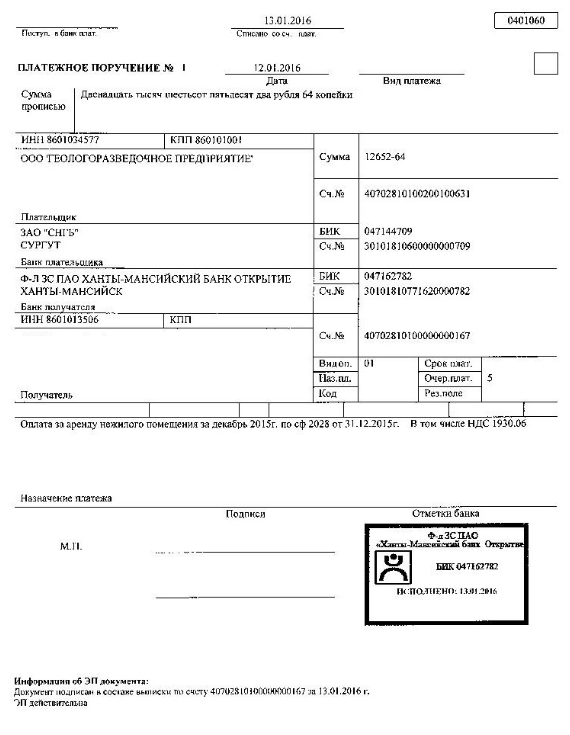

Что такое платежное поручение и для чего оно нужно

Для осуществления денежных переводов клиент банка должен поручить ему осуществить безналичный перевод с его счета на счет получателя на основании определенного документа, который называется платежное поручение. Наверняка каждому из нас приходилось слышать такое понятие, как платежное поручение, но не все до конца понимают, что это такое. Далее, ответим на вопрос, что такое платежное поручение и для чего оно нужно, а также как его правильно заполнить.

Что такое платежное поручение

В первую очередь – это документ установленной формы. Он нужен для того чтобы банк со счета клиента списал средства и перевел их на счет получателя при этом неважно является ли получатель клиентом того же банка или нет. Обычно такими документами пользуются владельцы расчетного счета, но и физические лица даже не имеющие счет в банке могут столкнуться с такой процедурой, как заполнение платежного поручения.

Обратите внимание, что форма бланка для безналичных переводов установлена на законодательном уровне. Это бланк 0401060.

Если говорить простыми словами, то платежное поручение – это документ, на основании которого кредитно-финансовая организация обязана произвести расчеты между плательщиком и получателем платежа.

Где применяют документ

Теперь ответим на вопрос, для чего нужно платежное поручение. А нужно оно именно для того, чтобы банк мог от имени клиента осуществлять расчетные операции. Например, юридические лица могут переводить деньги со своего счета на счет контрагента, осуществлять платежи в бюджет или иные организации. Физические лица также могут столкнуться с такими документами, например, при оплате кредитов, пополнении депозитов, оплате различных товаров и услуг посредством банка. В данном случае распоряжаться средствами может только владелец счета, а безналичные переводы осуществляет именно банк, с разрешения владельца счета.

Сегодня система банковского обслуживания полностью автоматизировано и для того чтобы отправить средства контрагенту необязательно идти в банк можно сделать все дистанционно, заполнить документ можно в электронном виде. Кстати, нельзя не сказать о том, что на основании одного поручения можно отправить один платеж или несколько, например, регулярные платежи можно осуществлять на основании одного документа.

Обратите внимание, что срок исполнения поручения составляет до 3 банковских дней при осуществлении расчетов в пределах одного субъекта РФ, и до 5 рабочих дней при совершении расчетных операций в пределах РФ, это регламентировано Гражданским кодексом. Хотя на практике переводы осуществляются намного быстрее, в течение одного рабочего дня.

Платежное поручение — установленная форма

Как правильно заполнить документ

В данном документе нужно указать обязательно следующие реквизиты:

- плательщика;

- банка отправителя;

- банка получателя;

- самого получателя.

Что касается правил заполнения, то они для всех одинаковые, потому что форма данного документа, как говорилось ранее, установлена на законодательном уровне. Что нужно указывать в поручение. В верхней части вы найдете строку номер документа, физические лица могут ее не заполнять, а юридические лица могут указать номер согласно внутренней нумерации. Вид платежа также указывает банк согласно закодированному значению.

В поле сумма нужно указать размер платежа цифрами и прописью. В графе ИНН и КПП физические лица могут не указывать значение, а юридические лица должны указать код причины постановки на учет и индивидуальный налоговый номер.

В графе плательщик должен быть указан отправитель платежа и его номер счета в графе банк плательщика указать наименование банка, где размещен счет и его реквизиты напротив, в строке банк получателя соответственно указать, в какой банк отправляется платеж и его реквизиты. В завершение, нужно указать получателя платежа, то есть полное наименование организации и его реквизиты.

Отличие платежного поручения от ордера и требования

Сначала рассмотрим, чем отличается платежный ордер от платежного поручения. Платежный ордер — это также расчетный документ, на основании которого осуществляется частичный перевод денежных средств. Если говорить простыми словами об отличие двух данных понятий, то по платежному поручению в средства переводятся контрагенту в полном объеме, а по ордеру какая-либо их часть.

Платежное поручение в электронном виде

Теперь ответим на вопрос, чем отличается платежное поручение от платежного требования. Платежное требование отличается от поручения тем, что предъявить его может получатель платежа на основании договора с плательщиком. Простыми словами, это платежное поручение наоборот, то есть получатель поручает банку списать средства со счета плательщика и перевести их на счет получателя.

Обратите внимание, что все расчетные документы должны составляться в нескольких экземплярах один остается у банка, второй у отправителя, третий для получателя, и четвертый для банка получателя.

Предъявлять платежное поручение в банк нужно не позднее 10 дней после его составления. Причем, как говорилось ранее, сегодня сделать все операции по переводу можно через электронную систему банков, или проще говоря, через дистанционные сервисы, которыми имеют возможность пользоваться как юридические, так и физические лица.

Как выставить ордер на остановку платежа (и почему) — советник Forbes

От редакции. Советник Forbes может получать комиссию за продажи по партнерским ссылкам на этой странице, но это не влияет на мнения или оценки наших редакторов.

GettyОтмена чека или платежа — не всегда простая задача, и вам нужно действовать быстро, как только вы обнаружите проблему. Процесс отмены чека называется приказом об остановке платежа.Вот подробный обзор распоряжений об остановке платежа, того, как они работают, сколько они стоят и когда действуют.

Что такое приказ о прекращении платежа?

Остановить платежное поручение — это запрос на отмену платежа до его обработки. Платежи включают личные чеки и платежи ACH, такие как регулярные ежемесячные платежи по счетам.

Есть несколько причин, по которым физическое лицо может запросить остановку платежа, в том числе:

- Неверная информация по чеку

- Чек отправлен на неправильный адрес

- Утерянный или украденный чек

- Недостаточно средств на банковском счете

- Спор по поводу покупки или оказанных услуг

Как работает распоряжение о прекращении платежа

Физические лица могут обратиться в свои банки с просьбой о прекращении платежей.После предоставления необходимой платежной информации банк отмечает чек, если он еще не был обработан, и прекращает клиринг чека.

В зависимости от банка, запретительные платежные поручения обычно истекают через шесть-12 месяцев, хотя многие банки позволяют вам продлевать стоп-платежные поручения, если чек все еще не погашен. Если ваш банк взимает комиссию за приостановленный чек, он также может взимать комиссию за продление платежного поручения за приостановку платежа. Остановить платежные поручения на платежах ACH на неопределенный срок.

Как остановить платеж по чеку

Остановить платеж по чеку несложно, но есть шаги, которые вы должны предпринять, чтобы обеспечить его успешность.

1. Примите меры. Крайне важно действовать быстро, запрашивая остановку платежа, чтобы вовремя ее успеть. Момент, когда вы знаете, что существует проблема, — это время, когда вам следует работать над остановкой платежного поручения.

2. Проверить. Прежде чем связываться с кем-либо, найдите время, чтобы получить доступ к своему банковскому счету в Интернете или на мобильном устройстве, чтобы узнать, был ли платеж уже отправлен. Остановить платежное поручение не поможет, если у вас есть обналиченный утерянный или украденный чек.На этом этапе вам нужно будет сообщить о мошенничестве.

3. Соберите контрольную информацию. Ваш банк запросит конкретную информацию о вашем чеке, чтобы он мог правильно его отследить и убедиться, что он не был обработан. Детали, которые они могут запросить, включают:

- Идентификация фотографии

- Номер счета

- Маршрутный номер

- Имя получателя

- Контрольная дата

- Контрольный номер

- Контрольная сумма

Для платежей ACH вас могут попросить предоставить другую информацию, такую как название компании, номер счета, идентификатор продавца ACH и сумму платежа.

4. Обратитесь в свой банк. Самый быстрый способ инициировать приостановление платежа — это позвонить в свой банк напрямую, хотя вы можете сделать запрос онлайн или письменно. Некоторые банки могут потребовать от вас заполнить форму запроса об остановке платежа, чтобы начать процесс.

Если вы обратитесь в свой банк по телефону, вам может потребоваться письменное уведомление в течение 14 дней, в противном случае срок прекращения платежа истечет.

Остановить платежные поручения вступят в силу, как только банк утвердит ваш запрос.

5. Свяжитесь с получателем платежа. В зависимости от причины, по которой вы запрашиваете распоряжение о прекращении платежа, вы можете при необходимости связаться с получателем платежа, чтобы сообщить ему о прекращении платежа. Затем вы можете организовать новый платеж, если потребуется.

Остановить стоимость платежного поручения

Выдача распоряжения о прекращении платежа часто требует от держателя банковского счета комиссии за услугу. Комиссия может варьироваться в зависимости от банка, но в большинстве случаев она составляет от 20 до 30 долларов за запрос. Вот информация о комиссиях за остановку платежей в нескольких популярных онлайн-банках, а также в некоторых обычных банках.

Некоторые из упомянутых выше банков, например Chase и Bank of America, отказываются от комиссии за остановку платежей для премиальных банковских счетов. Обязательно уточните в своем банке, сколько он взимает с ваших банковских счетов за прекращение платежей. Некоторые банки не взимают комиссию за остановку платежа за утерянный или украденный пустой чек.

Всегда ли работают платежные поручения Stop?

Как упоминалось выше, вы должны сделать запрос об остановке платежа до того, как банк обработает чек, а срок действия ордеров на остановку платежа может истечь через установленное время.Если вы решите не продлевать заказ, возможно, что платеж все равно будет обработан после истечения срока его действия.

Также возможно, что распоряжение об остановке платежа будет случайно проигнорировано, и ваш банк обработает платеж. Если это произойдет, банк несет ответственность за выплату любых сборов за обслуживание, включая комиссию за остановку платежа.

Не все платежи могут использоваться для приостановки платежных поручений. Например, кассовые чеки и денежные переводы не подходят для приостановления платежных поручений.Поскольку в обоих случаях требуется предоплата, средства снимаются с вашего счета в момент их выдачи.

Вместо остановки платежа вы можете отказаться от кассового чека или денежного перевода, в зависимости от обстоятельств. К сожалению, процесс отмены может занять 90 дней или дольше для банковских чеков и до 60 дней для денежных переводов. В некоторых случаях с вас также будет взиматься плата за отмену.

Законны ли приказы об остановке платежа?

Платежные порученияStop полностью легальны и предлагаются большинством банков и других финансовых учреждений.Есть определенные ситуации, когда необходимо остановить прохождение платежа. Остановка платежных поручений также защищает потребителей.

Однако прекращение платежа не означает, что люди не несут ответственности, если они заключили договорное соглашение, требующее оплаты. Возможно, вы остановили конкретный платеж, но это не освобождает вас от каких-либо платежных обязательств. Вы можете подвергнуться штрафам за просрочку платежа и другим негативным последствиям, включая судебный иск.

Лучший способ не полагаться на ордер на стоп-чек — это проверить правильность информации на чеке или ACH-платеже перед его отправкой.Если у вас есть оговорки относительно платежа или проблемы с получателем платежа, сообщите им об этом перед отправкой платежа.

Основы денежных переводов

Если вы что-то покупаете или продаете, вы можете использовать денежный перевод для оплаты. Возможно, у вас нет банковского счета, вы хотите убедиться, что наличные не теряются по почте, или не хотите рисковать тем, что личный чек не выпадет.

Как правило, это веские причины для использования денежного перевода. Это безопасная форма оплаты и популярная альтернатива чеку, особенно если вы хотите сохранить конфиденциальность своей личной информации, но при этом предоставить гарантированные средства.Вот что вам нужно знать, чтобы использовать один и когда другие способы оплаты могут быть лучшим выбором.

Что такое денежный перевод?

Денежный перевод — это бумажный документ, похожий на чек, используемый в качестве формы платежа. Вы покупаете денежный перевод, предварительно оплатив сумму, напечатанную на лицевой стороне денежного перевода, наличными или другой формой гарантированных средств. Затем все, что вам нужно сделать, это заполнить несколько фрагментов информации.

Сейф для покупателя и продавца

- Имя получателя (получателя) и название финансового учреждения, выпустившего денежный перевод, появляются в каждом поручении.При покупке вы указываете, кто должен получить средства, указав имя человека или организации, которым вы хотите заплатить. Из-за этого ворам сложно украсть его и получить деньги.

- Поскольку эмитенты денежных переводов требуют оплаты авансом, они не должны возвращать платежи — в отличие от личных чеков. Если вы являетесь получателем, вы обналичиваете или депонируете денежный перевод так же, как чек, но с меньшим риском.

Где и как их купить

Где

Вы можете купить денежный перевод из нескольких источников, в том числе:

- Супермаркеты и магазины

- Банки и кредитные союзы

- Обналичивание чеков, денежные переводы и выдача ссуд до зарплаты

- U.S. Почтовые отделения

Удобство и стоимость могут зависеть от того, где вы покупаете. Цены обычно самые низкие в почтовом отделении, супермаркетах и магазинах — около 1 доллара за денежный перевод. Банки и кредитные союзы могут взимать от 5 до 10 долларов.

Денежные переводы имеют максимальный лимит, часто 1000 долларов за денежный перевод. Для крупных покупок лучше использовать кассовый чек.

Как

В своем банке вы можете переводить средства со своего текущего или сберегательного счета.В магазине вы обычно оплачиваете денежный перевод наличными или транзакцией по дебетовой карте, используя свой PIN-код.

Важно правильно заполнить денежный перевод. Сообщите эмитенту денежного перевода, на сколько вы хотите получить денежный перевод, и он распечатает документ для вас. Вам нужно вписать имя получателя платежа в строку с надписью «Оплатить до». И не забудьте его подписать.

Сохраните квитанцию и любую другую информацию о покупке. Если что-то пойдет не так, эта информация понадобится вам для отслеживания или отмены денежного перевода.

Если вы получатель

Если вы получили денежный перевод, вы можете его обналичить или положить на депозит, как чек. Для этого вы обычно подтверждаете обратную сторону денежного перевода, подписывая свое имя. Лучше всего обналичивать денежные переводы в том же месте, где они были куплены (например, в отделении Western Union или MoneyGram, либо в банке или кредитном союзе, который их выпустил).

Если вам сейчас не нужны наличные, разумно перевести их на банковский счет. Так вы сохраните деньги и сможете получать проценты со своих сбережений.

Зачем нужны денежные переводы?

Вот почему вы можете использовать денежный перевод:

- Более безопасная альтернатива наличным деньгам : Денежный перевод может быть выписан на счет определенного лица или организации, что снижает риск кражи. Если денежный перевод потерян или украден, вы можете отменить его и получить замену. Если вы потеряете наличные, они пропадут навсегда, а пересылка наличных по почте слишком рискованна.

- Банковский счет не требуется. : Если у вас нет банковского счета — независимо от того, не нужен он вам или не соответствует требованиям, — денежные переводы могут быть полезным инструментом для совершения платежей.Для получения денежного перевода не требуется банковский счет.

Вы можете оплачивать счета за коммунальные услуги, страховые взносы и расходы на мобильную связь с помощью денежных переводов. Однако стоимость складывается, как и время, необходимое для их покупки месяц за месяцем. Рассмотрите возможность открытия банковского счета, если у вас его нет.

- Обеспечивает анонимность : Когда вы выписываете личный чек, этот чек содержит конфиденциальную информацию. Например, в чеках часто указывается ваш домашний адрес, номер телефона, номера банковских счетов и имена любых совместных владельцев счетов (например, вашего супруга или партнера, если таковые имеются).Если вы не знаете или не доверяете человеку, которому платите, денежный перевод скрывает эту информацию.

- Может потребоваться продавец : Некоторые продавцы требуют, чтобы вы платили денежным переводом, если они не хотят рисковать и принимать персональный чек.

- Удобно для отправки денег за границу : Если вам нужно отправить деньги за границу, денежные переводы — это безопасный и недорогой способ сделать это. Получатель может легко конвертировать денежный перевод в местную валюту, а денежные переводы USPS хорошо известны во многих странах по всему миру.

Ограничения денежных переводов

Денежные переводы обычно выдаются на максимальную сумму в 1000 долларов (или 700 долларов в случае международных денежных переводов USPS). С ними тоже нужно потрудиться, даже если их легко найти. Возможно, вам придется получить наличные, подождать в очереди, дождаться, пока представитель службы поддержки завершит транзакцию, и получить денежный перевод по почте.

Кроме того, хотя денежные переводы обычно считаются безопасными, некоторые финансовые учреждения (например, страховые компании и брокерские фирмы) не принимают их, поскольку они могут использоваться в операциях по отмыванию денег.Точно так же банки могут не разрешить вам использовать мобильное устройство для внесения денежных переводов, даже если с чеками проблем нет.

Альтернативы денежным переводам

Другие варианты предлагают «гарантированные» средства, а некоторые даже безопаснее, чем денежные переводы.

Кассовые чеки

Кассовые чеки похожи на денежные переводы. Это также бумажные документы, выданные конкретному получателю и гарантированные эмитентом. Однако банки и кредитные союзы выпускают кассовые чеки, а не магазины шаговой доступности и денежные магазины (или финансовые фирмы, с которыми они сотрудничают).Кроме того, кассовые чеки доступны для больших сумм в долларах, поэтому они лучше подходят для крупных платежей. Узнайте больше о сравнении кассовых чеков и денежных переводов.

Банковские переводы

Банковский перевод — это электронный перевод гарантированных средств11. Опять же, продавцы могут быть уверены — даже более уверенно, чем если бы они получили денежный перевод, — что им платят. Электронные переводы дороже (от 30 до 40 долларов во многих случаях) и более обременительны, но их нельзя подделать или отменить, как денежные переводы.Взаимодействие с другими людьми

Электронные платежи

Электронные платежи негарантированных средств также возможны. Если вы просто оплачиваете счета, служба онлайн-оплаты счетов вашего банка может отправлять средства практически куда угодно — часто бесплатно.13 Даже если у вас нет банковского счета, многие предоплаченные дебетовые карты предлагают ту же услугу, или вы можете платить с помощью номер вашей карты. Онлайн-сервисы и приложения также могут отправлять деньги (желательно только людям, которым вы доверяете) бесплатно.

Проверки

Личные чеки, хотя и старомодны, часто бывают достаточно хорошими.Биллеры, такие как коммунальные предприятия и поставщики телефонных услуг, по-прежнему принимают личные чеки. Интернет-продавцы и могут запросить денежный перевод для дополнительной безопасности.

Следите за мошенничеством

Денежные переводы традиционно считаются безопасными, но их можно использовать для мошенничества. Фактически, восприятие их безопасности — именно то, что делает их идеальными для мошенничества.

Наблюдение за общими красными флажками может помочь вам избежать неприятностей. На всякий случай:

- Никогда не отправляйте «лишние» деньги обратно тому, кто слишком много платит денежным переводом — это почти наверняка мошенничество.Остерегайтесь пересылки дополнительных денег «грузоотправителям».

- Проверьте средства на любом денежном переводе, в котором вы сомневаетесь, прежде чем отправлять его в свой банк.

- Не платите кому-либо денежным переводом, если вы думаете, что вам когда-нибудь понадобится отменить платеж. Отменить денежные переводы можно только до того, как они будут обналичены.

Pay to Order Определение

Сколько стоит заказ?

Оплата на заказ — это чек или тратта, которые должны быть оплачены путем подтверждения и доставки.Инструменты оплаты до заказа — это оборотные чеки или тратты, которые обычно пишутся как «плати X или плати до X». Введенное здесь имя указывает на конкретное лицо, группу или организацию, которым плательщик разрешает получать деньги. Инструменты с оплатой на предъявителя отличаются от инструментов на предъявителя, которые не требуют индоссамента.

Ключевые выводы

- Оплата до заказа относится к оборотным чекам или траттам, оплачиваемым посредством индоссамента, который идентифицирует конкретное лицо или организацию, которым плательщик разрешает получать деньги.

- В Соединенных Штатах Единый торговый кодекс (UCC) представляет собой стандартизированный набор законов, регулирующих деловые операции, в котором излагаются правила, касающиеся инструментов оплаты на заказ.

- Преимущество чеков с оплатой на заказ состоит в том, что они помогают защитить плательщика от неавторизованного лица или организации, пытающихся обманным путем снять деньги с банковского счета плательщика.

- Пустые индоссаменты более рискованны, чем индоссаменты с оплатой по заказу, потому что в случае утери чека его может обсудить (обналичить или депонировать) любой, кто его найдет.

Как работает оплата заказа

Когда плательщик выписывает чек, он предоставляет банку конкретные инструкции по его обработке. Выписывая чек с оплатой до заказа, плательщик сообщает банку о переводе денег со счета плательщика получателю. Получатель платежа — это лицо, группа или организация, указанная на чеке для получения денежных средств.

В Едином торговом кодексе (UCC) изложены правила, касающиеся инструментов с оплатой по заказу. Он указывает, что право собственности на этот тип чека может быть передано только через индоссамент — тот, кто принимает чек, должен подтвердить его перед передачей в другое место.

Индоссамент для оборотного инструмента, такого как чек, требует подписи, разрешающей законный перевод средств от одной стороны к другой.

Pay to Order и Единый торговый кодекс (UCC)

UCC — это набор стандартов среди законов о бизнесе, которые регулируют финансовые контракты. Большинство штатов США приняли UCC. Сам код состоит из девяти отдельных статей. Каждая статья посвящена отдельным аспектам банковского дела и кредитов, включая обработку инструментов оплаты на заказ.Более позднее дополнение к UCC охватывает электронные платежи. UCC лучше позволяет кредиторам ссужать деньги под залог личной собственности заемщика.

Большинство штатов ратифицировали UCC в 1950-х годах. Луизиана в настоящее время является единственным штатом, который не полностью ратифицировал кодекс, хотя он принял несколько статей, в том числе те, которые касаются чеков, тратт и других оборотных инструментов.

Бланки подтверждения чека

Бланк индоссамента, ограничительный индоссамент и специальный индоссамент — это три типа чековых индоссаментов.

Бланк подтверждения

Бланк индоссамента — это чек, на котором стоит подпись плательщика, но не указывается получатель платежа. Это позволяет любому держателю чека предъявить претензию об оплате. Поскольку получатель платежа не указан, такой индоссамент по существу превращает инструмент в ценную бумагу на предъявителя. Пустые индоссаменты гораздо рискованнее, чем индоссаменты с оплатой до получателя. Если инструмент утерян, его может обменять (обналичить или депонировать) любой, кто его найдет.

Ограничительное подтверждение

Ограничительный индоссамент — это когда сторона, получающая чек, отмечает «Только для депозита» в первой строке обратной стороны чека, а затем подписывает свое имя внизу.Эта форма может быть депонирована только на счет с указанным именем.

Специальное подтверждение

Особый индоссамент означает, что плательщик выписывает чек для его передачи определенному лицу. Получатель специального подтверждения — единственное лицо, которое может обналичить или депонировать этот чек. Инструкции для специального подтверждения следующие: Напишите «Оплатите заказу [имя получателя]» и подпишите ниже.

Преимущества оплаты заказа

Чек с оплатой по заказу гарантирует, что только получатель платежа, указанный в чеке, имеет право получить платеж.Это помогает защитить плательщика от попыток неуполномоченного лица или организации обналичить чек и обманным путем снять деньги с банковского счета плательщика. Это также защищает плательщика от несанкционированных требований к чеку в случае его утери или кражи.

Если банк не может проверить личность лица или организации, претендующих на роль получателя, банк не будет выполнять чек и откажется произвести платеж. Это защищает как плательщика, так и банк от мошенничества с чеками.

Как работают денежные переводы: что вы должны знать

Основные выводы

Денежный перевод — безопасная альтернатива наличным деньгам или личному чеку; он работает как чек, поэтому его можно обналичить или положить на банковский счет.

Если использование наличных денег или личных чеков подвергает вас риску или они не принимаются к оплате, вы можете использовать денежный перевод.

Вы можете использовать наличные или дебетовую карту для покупки денежных переводов в почтовом отделении, Walmart и Western Union.

Как работают денежные переводы?

Денежный перевод — это лист бумаги, который является безопасной альтернативой наличным деньгам или личным чекам. Вы указываете, кто получит денежный перевод, и вы и этот человек должны подписать его, чтобы он был действительным, что снижает вероятность краж.

Вы также вносите предоплату за денежный перевод в таком месте, как почтовое отделение США, Walmart или Western Union. Имейте в виду, что у многих есть лимит в 1000 долларов.

Как я могу купить денежный перевод?

Имейте все необходимое: приготовьте наличные или дебетовую карту, укажите имя получателя и сумму, которую вы хотите отправить.Возможна оплата кредитной картой, но обычно это требует дополнительных затрат.

Заполните его. Помимо имени получателя, вам нужно будет добавить свое имя (и, возможно, ваш адрес) и подписать денежный перевод. (Пошаговые инструкции см. В руководстве NerdWallet о том, как заполнить денежный перевод.) Будьте осторожны, чтобы убедиться, что все верно, потому что впоследствии вы не сможете изменить информацию.

Сохраните квитанцию: квитанция будет точной копией денежного перевода или бумажной квитанцией, в которой будет записана информация, указанная в денежном переводе.

Отслеживание вашего денежного перевода: на вашей квитанции также будет номер отслеживания, который вы можете использовать для проверки того, что денежный перевод был доставлен предполагаемому получателю. Если возникнут какие-либо проблемы, обратитесь за помощью в место, где вы купили денежный перевод.

NerdWallet Руководство по COVID-19

Получите ответы о стимулирующих проверках, списании долгов, изменении политики в отношении поездок и управлении своими финансами.

Где я могу получить денежный перевод? Сколько стоит денежный перевод?

Внутренние денежные переводы имеют разную стоимость от менее 1 доллара до примерно 5 долларов в зависимости от того, где вы их покупаете.Вы получите более выгодную сделку в Walmart или у агента по переводу денег, и, как правило, вы заплатите больше в банке.

Не все провайдеры предлагают международные денежные переводы; в некоторых почтовых отделениях они есть, но они стоят дороже, хотя есть скидки для тех, которые покупаются в военных почтовых отделениях. И независимо от того, где вы их покупаете, безопаснее покупать лично.

Агенты по переводу денег (магазины шаговой доступности, супермаркеты и т. Д.) | Зависит от провайдера. Например, провайдеры Western Union в районе Сан-Франциско часто берут около 1 доллара. |

До 500 долларов: 1,25 доллара 501–1000 долларов: 1,70 доллара Военные денежные переводы: 45 центов Международные (до 700 долларов США): 10,25 долларов США | |

Зависит от финансового учреждения. Часто около 5 долларов. | |

Сколько стоит денежный перевод в некоторых из крупнейших U.С. банки?

American Express® National Bank, член FDIC 4,5 Рейтинг NerdWallet Рейтинги NerdWallet определяются нашей редакционной группой. Формулы оценки учитывают несколько точек данных для каждого финансового продукта и услуги. | Денежные переводы не предлагаются. | |

3,5 Рейтинг NerdWallet Рейтинги NerdWallet определяются нашей редакционной группой.Формулы оценки учитывают несколько точек данных для каждого финансового продукта и услуги. | Денежные переводы не предлагаются. | |

3,5 Рейтинг NerdWallet Рейтинги NerdWallet определяются нашей редакционной группой. Формулы оценки учитывают несколько точек данных для каждого финансового продукта и услуги. | 5 долларов США до 1000 долларов США; бесплатно для премиум аккаунтов. Приобретается в филиале. | |

3.5 Рейтинг NerdWallet Рейтинги NerdWallet определяются нашей редакционной группой. Формулы оценки учитывают несколько точек данных для каждого финансового продукта и услуги. | 5 долларов США до 1000 долларов США. Приобретается в филиале. | |

+ Щелкните здесь, чтобы узнать больше о банках и о том, сколько они взимают

4,5 Рейтинг NerdWallet Рейтинги NerdWallet определяются нашей редакционной группой. Формулы оценки учитывают несколько точек данных для каждого финансового продукта и услуги. | Денежные переводы не предлагаются. | |

3,5 Рейтинг NerdWallet Рейтинги NerdWallet определяются нашей редакционной группой. Формулы оценки учитывают несколько точек данных для каждого финансового продукта и услуги. | 5 долларов США; бесплатно для клиентов с премиальной проверкой. | |

3,0 Рейтинг NerdWallet Рейтинги NerdWallet определяются нашей редакционной группой. Формулы оценки учитывают несколько точек данных для каждого финансового продукта и услуги. | 5 долларов США; бесплатно для клиентов с премиальной проверкой. | |

3,5 Рейтинг NerdWallet Рейтинги NerdWallet определяются нашей редакционной группой. Формулы оценки учитывают несколько точек данных для каждого финансового продукта и услуги. | 5 долларов США; бесплатно для клиентов с премиальной проверкой. | |

4,0 Рейтинг NerdWallet Рейтинги NerdWallet определяются нашей редакционной командой. Формулы оценки учитывают несколько точек данных для каждого финансового продукта и услуги. | 5 долларов США; бесплатно для военнослужащих. | |

Обратите внимание, что многие банки продают денежные переводы только держателям счетов.

Ноу-хау для построения бюджета

Составление бюджета 101: просмотрите свои подключенные учетные записи в одном месте, чтобы определить общие тенденции.

Могу ли я купить денежный перевод с помощью кредитной карты?

В некоторых торговых точках можно купить денежный перевод с помощью кредитной карты, а в других — нет, в том числе Walmart и U.S. Почтовая служба. В таких случаях вам придется использовать дебетовую карту или наличные, чтобы купить денежный перевод.

Даже если выбранный вами провайдер разрешит вам расплачиваться кредитной картой, это будет намного дешевле не делать этого. Это связано с тем, что эмитенты кредитных карт обычно рассматривают денежные переводы как авансы наличными, взимая комиссию в зависимости от суммы перевода — часто от 3% до 5% — и начисляя проценты немедленно. Эта процентная ставка может быть больше, чем ставка, которую вы заплатите при обычной покупке.

Когда мне следует использовать денежный перевод?

Бывают случаи, когда использование наличных или личных чеков может подвергнуть вас риску, или они не принимаются к оплате.Вот четыре примера, когда денежный перевод является лучшим способом оплаты:

Вам необходимо безопасно отправлять деньги. В отличие от чеков, в денежных переводах не указывается номер вашего банковского счета, и они помогают гарантировать, что только получатель может его использовать, в отличие от отправки наличных по почте.

У вас нет текущего счета. Поскольку денежные переводы требуют предоплаты, вам не нужен банковский счет, и вы все равно можете безопасно оплачивать счета. Другой вариант: одна из лучших предоплаченных дебетовых карт NerdWallet для регулярных покупок.

Вы беспокоитесь о возврате чека. Поскольку денежные переводы предоплачены, они не могут быть отклонены из-за недостатка средств. Другой вариант: сертифицированный чек или кассовый чек, оба из которых гарантируют оплату и не обязательно имеют лимит в 1000 долларов, в отличие от многих денежных переводов. (Прочтите сертифицированные чеки и узнайте больше о кассовых чеках.)

Вы отправляете деньги за границу. Не все денежные переводы работают за границей, но денежные переводы Почтовой службы США можно отправлять примерно в 25 стран.Другой вариант: банковский перевод, если вам нужны деньги быстрее и вы готовы платить больше. Или ознакомьтесь с нашими лучшими способами отправки денег за границу.

Где я могу обналичить денежный перевод?

Лучше всего обналичить денежный перевод в том же учреждении, которое его выпустило, будь то отделение банка, почтовое отделение или другое место. Альтернативой могут быть пункты обналичивания чеков, мини-маркеты и продуктовые магазины, но будьте осторожны с комиссиями. Куда бы вы ни пошли, вам, вероятно, потребуется предъявить удостоверение личности.

«Лучше всего обналичить денежный перевод в том же учреждении, которое его выпустило, будь то банк, почта или другое место».

Если вам не нужны деньги сразу и у вас есть банковский счет, подумайте о том, чтобы положить его на депозит. Банки принимают денежные переводы Почтовой службы США, как обычные чеки в отделениях, банкоматах или даже в банковском приложении с функцией мобильного чекового депозита. Не забудьте подписать обратную сторону денежного перевода перед внесением депозита.

См. Лучшие банки на 2021 год.

Список лучших наград упал. Вот ваш ярлык к лучшим банковским счетам 2021 года и многому другому.

Что мне делать, если я потерял денежный перевод?

Если у вас больше нет денежного перевода или вы допустили ошибку, вы можете отменить его и получить замену или возмещение — при условии, что денежный перевод не был обналичен.

«Пока ваш денежный перевод не был обналичен, вы, вероятно, можете получить замену или возмещение, но это может занять месяц или больше.”

Вам нужно будет принести квитанцию и сам денежный перевод, если он у вас есть, в место, где он был куплен. Эмитент, вероятно, попросит вас заполнить некоторые документы, используя информацию из вашей квитанции, и вы, вероятно, заплатите комиссию. Например, Western Union взимает 15 долларов за замену денежного перевода. И эмитенту может потребоваться месяц или больше, чтобы обработать вашу претензию.

Если денежный перевод был обналичен, вы все равно сможете получить свои деньги обратно, но, как правило, вам придется обратиться в полицию.

SavingsCash ManagementCDCheckingMoney MarketСберегательный счет — это место, где вы можете безопасно хранить деньги, получая при этом проценты.

Сберегательный счет — это место, где вы можете надежно хранить деньги, получая при этом проценты.

Axos Bank® High Yield Savings

Nationwide My Savings

APY0,20% Зарабатывайте до 0,30% APY с помощью My Savings, когда вы открываете мой текущий счет и настраиваете прямой депозит в размере 1000 долларов США. Вы все равно можете зарабатывать 0,20% APY с учетной записью My Savings, если вы не готовы к учетной записи My Checking.

Депозиты застрахованы FDIC

Сберегательный счет Varo

Мин. баланс для APY$ 0,01

Эти денежные счета объединяют в одном продукте услуги и функции, аналогичные чековым, сберегательным и / или инвестиционным счетам. Счета для управления денежными средствами обычно предлагаются небанковскими финансовыми учреждениями.

Эти денежные счета объединяют в одном продукте услуги и функции, аналогичные чековым, сберегательным и / или инвестиционным счетам. Счета для управления денежными средствами обычно предлагаются небанковскими финансовыми учреждениями.

CD (депозитный сертификат) — это тип сберегательного счета с фиксированной процентной ставкой и сроком, который обычно имеет более высокие процентные ставки, чем обычные сберегательные счета.

CD (депозитный сертификат) — это тип сберегательного счета с фиксированной процентной ставкой и сроком, который обычно имеет более высокие процентные ставки, чем обычные сберегательные счета.

Comenity Direct CD

Discover Bank CD

APYГодовая процентная доходность (APY) 0,50% по состоянию на 24.11.2020

Ставки оплаты счетов денежного рынка аналогичны сберегательным счетам и имеют некоторые функции проверки.

Платежи по счетам денежного рынка аналогичны сберегательным счетам и имеют некоторые функции проверки.

Axos Bank® High Yield Money Market

Откройте для себя счет на банковском денежном рынке

Узнать, где находится денежный перевод, относительно просто — при условии, что вы храните квитанцию. Но процесс немного отличается в зависимости от эмитента. Почтовая служба США, MoneyGram и Western Union позволяют отслеживать в Интернете с помощью такой информации, как серийный номер, указанный в квитанции, и сумма покупки.

Без квитанции вам, вероятно, придется подать запрос на исследование, чтобы найти серийный номер вашего денежного перевода, а это дорого и требует много времени. Например, в MoneyGram он стоит 40 долларов и может занять 60 дней.

Обязательно проследите за денежным переводом у фактического поставщика — это может быть Western Union или MoneyGram, даже если вы приобрели его в магазине.

Денежные переводы обычно являются безопасным способом оплаты, но их также можно использовать обманным путем.Чтобы обезопасить себя:

Старайтесь не обмениваться денежными переводами с незнакомыми людьми. Это не всегда возможно, но, если вы можете, попросите оплату в электронном виде или другим способом.

Следите за красными флагами. Они могут включать отправку дополнительных денег обратно тому, кто утверждает, что заплатил слишком много, или визуальные подсказки, такие как отсутствие водяных знаков или суммы более 1000 долларов.

Проверить средства. Если вы не можете обналичить денежный перевод в том месте, где он был выдан, позвоните по официальному общедоступному номеру телефона эмитента, чтобы узнать, является ли документ законным.

Резюме: Как купить денежный перевод

Вот краткое изложение того, что вам нужно сделать, чтобы получить денежный перевод:

Будьте готовы с наличными или дебетовой картой, имя получателя платежа и сумму, которую вы хотите отправить.

Заполните соответствующие поля.

ЭТО означает, что «оплата по заказу» на чеке [2021]

Вы могли видеть на чеке надпись «оплатить по заказу» — но что это означает?

В финансовой сфере документ с оплатой на заказ требует подписи обеих сторон, прежде чем он может быть реализован.Чек — это платежный документ. Вы, как плательщик, должны подписать чек для его авторизации. Точно так же получатель чека должен лично явиться в банк, чтобы подписать чек и обналичить его. Эти две подписи гарантируют, что деньги получит правильный человек.

Это не всегда была наиболее распространенная форма оплаты. Изначально, когда путешествие было более длительным и сложным, вы хотели избежать возможных проблем с оплатой. Если вы не знали, что ваш предполагаемый получатель может быть в банке лично, вы не указывали получателя.Это называется чеком на предъявителя или пустым подтверждающим чеком.

Чек с оплатой до заказа имеет много преимуществ по сравнению с чеком на предъявителя. Ниже мы рассмотрим некоторые из этих преимуществ.

Как работает оплата заказа

Pay to order используется для описания финансового документа, который должен быть оплачен индоссаментом. В этом контексте индоссамент — это подпись, которая разрешает законную передачу финансового документа.

Самый распространенный пример оплаты на заказ — это чек.На большинстве чеков прямо на них есть фраза «оплата до заказа». Чек — это финансовый документ, позволяющий переводить деньги. Когда вы выписываете чек, вы даете банку знать, что вы должны определенную сумму денег определенному человеку или группе.

Вы говорите банку «заплатить X» или «заплатить по указанию X». Введенное здесь имя указывает на конкретного человека, группу или организацию, которым вы разрешаете получать деньги. Это противоположно финансовым документам на предъявителя.Плата на предъявителя не требует фиксированного получателя. Тот, кто держит документ, является владельцем денег. Система оплаты на предъявителя открыта для злоупотреблений, поскольку вы не можете гарантировать, что ваш предполагаемый получатель получит деньги.

Система Pay-to-Order — это попытка исправить этот недостаток. Вы должны подписать чек, чтобы авторизовать его, но получатель также должен подписать чек, чтобы разрешить законный перевод денег. Указанное лицо должно быть лицом, которое получит перевод.Присутствие получателя и его подпись — это способ гарантировать, что деньги получит правильный человек.

Если получатель не может присутствовать при транзакции с оплатой на заказ, вы должны подписать документ перед кем-то другим. Вы, как первоначальный владелец денег, указываете нового получателя, подписываете документ и передаете его новому владельцу.

Pay to Order и Единый торговый кодекс (UCC)

Единый торговый кодекс (ЕТК) состоит из девяти отдельных статей.В каждой статье рассматриваются отдельные аспекты банковского дела и кредитов. Правила, применяемые к финансовым документам с оплатой на заказ, также описаны в UCC.