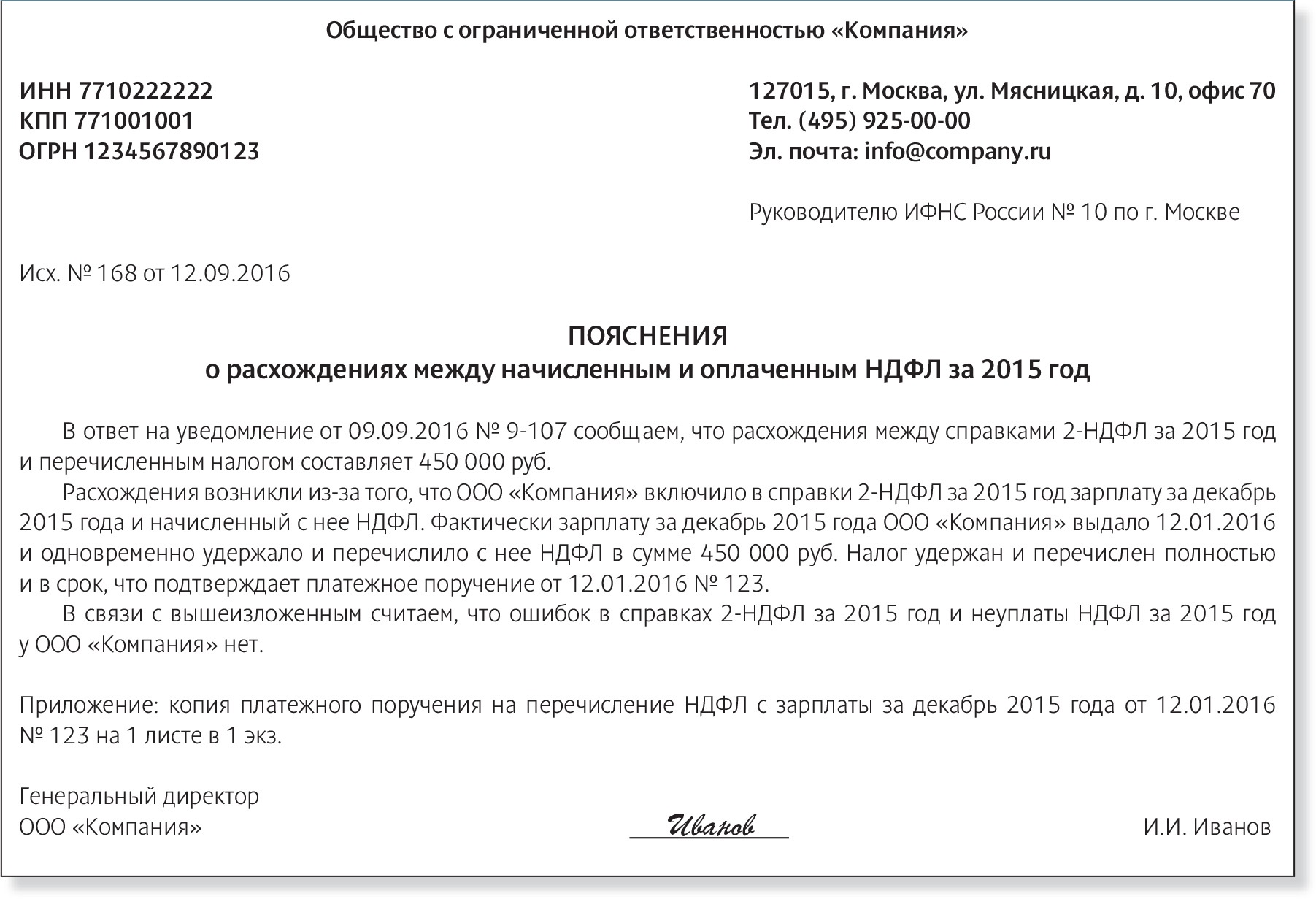

Зачет ндфл в счет будущих платежей 2018: Зачет переплаты по ндфл в счет будущих платежей по НДФЛ \ Акты, образцы, формы, договоры \ КонсультантПлюс

Новые правила зачета налогов с 1 октября 2020 года: что следует знать

Содержание

- Новые правила зачета с 1 октября 2020 г.

- Особенности зачета переплаты по НДФЛ

- Как провести зачет

Новые правила зачета с 1 октября 2020 г.

Налогоплательщик имеет право либо на возврат излишне уплаченной суммы налога либо на зачет ее в счет предстоящих платежей по этому или другим налогам, в счет погашения недоимки по иным налогам, задолженности по пеням и штрафам за налоговые правонарушения (п. 1 ст. 78 НК РФ).

С 1 октября 2020 года уточнен порядок зачета излишне уплаченных налогов и сборов, с этой даты абзац 2 п. 1 ст. 78 НК РФ, разрешающий зачет исключительно по соответствующим видам налогов и сборов (федеральные, региональные, местные) утратил действие (пп. а п. 22 ст. 1, п. 6 ст. 1 Федерального закона от 29.09.2019 N 325-ФЗ.

а п. 22 ст. 1, п. 6 ст. 1 Федерального закона от 29.09.2019 N 325-ФЗ.

Т. е. до 1 октября 2020 года не допускалось, например, переплату по транспортному (региональному) налогу зачитывать в счет недоимки по земельному (местному) налогу. С 01.10.2020 это препятствие устранено и зачесть переплату по налогу можно в счет любого налога (пени или штрафа) вне зависимости от того, является он федеральным, региональным или местным.

Указанные правила зачета сумм налогов и сборов (пеней и штрафов по ним) не распространяются на страховые взносы. Сумма излишне уплаченных страховых взносов подлежит зачету по соответствующему бюджету государственного внебюджетного фонда (ПФР, ФСС, ФОМС), в который эта сумма была зачислена, в счет предстоящих платежей плательщика по этому взносу, а также в счет задолженности по соответствующим пеням и штрафам (п. 1.1 ст. 78 НК РФ).

Мероприятия

Новый ФСБУ 28/2023 «Инвентаризация»: что изменилось?

Особенности зачета переплаты по НДФЛ

В отношении переплаты по НДФЛ есть особенности. Зачет излишне уплаченных сумм НДФЛ у налогового агента в счет будущих платежей по НДФЛ не производится. В связи с тем, что не допускается уплата НДФЛ за счет средств налогового агента (за исключением взыскания НДФЛ с налогового агента по итогам налоговой проверки) (п. 9 ст. 226 НК РФ, письмо ФНС от 06.02.2017 N ГД-4-8/2085@ «О проведении зачетов»). Суммы, ошибочно перечисленные налоговым агентом по реквизитам уплаты НДФЛ возможно зачесть в счет погашения задолженности по другим налогам (кроме НДФЛ). При этом после 01.10.2020 вид налога, в счет которого будет производиться зачет (федеральный, региональный, местный), не будет иметь значения.

Зачет излишне уплаченных сумм НДФЛ у налогового агента в счет будущих платежей по НДФЛ не производится. В связи с тем, что не допускается уплата НДФЛ за счет средств налогового агента (за исключением взыскания НДФЛ с налогового агента по итогам налоговой проверки) (п. 9 ст. 226 НК РФ, письмо ФНС от 06.02.2017 N ГД-4-8/2085@ «О проведении зачетов»). Суммы, ошибочно перечисленные налоговым агентом по реквизитам уплаты НДФЛ возможно зачесть в счет погашения задолженности по другим налогам (кроме НДФЛ). При этом после 01.10.2020 вид налога, в счет которого будет производиться зачет (федеральный, региональный, местный), не будет иметь значения.

Как провести зачет

Для зачета переплаты налога (сбора) в счет предстоящих платежей по этому или иному налогу в налоговый орган направляется заявление по утвержденной форме (п. 4 ст. 78 НК РФ). Форма заявления утверждена Приказом ФНС России от 14.02.2017 N ММВ-7-8/182@. Заявление можно направить по месту своего учета в письменном виде, либо в электронной форме с усиленной квалифицированной электронной подписью по ТКС или через личный кабинет налогоплательщика (п. 4 ст. 78 НК РФ). Формат заявления в электронной форме утвержден Приказом ФНС России от 18.03.2019 N ММВ-7-8/137@).

4 ст. 78 НК РФ). Формат заявления в электронной форме утвержден Приказом ФНС России от 18.03.2019 N ММВ-7-8/137@).

Переплату в счет погашения недоимки по налогам (пеням, штрафам) инспекция зачтет самостоятельно не более чем за три года со дня уплаты указанной суммы налога. При этом налогоплательщик не лишен права самостоятельно подать заявление о зачете в этом случае (п. 5 ст. 78 НК РФ). Решение налогового органа о зачете суммы излишне уплаченного налога принимается в течение десяти дней со дня получения указанного заявления или со дня подписания налоговым органом и этим налогоплательщиком акта совместной сверки уплаченных им налогов, если такая совместная сверка проводилась.

Переплата или задолженность на ЕНС. Что делать?

После введения ЕНС, в личном кабинете налогоплательщика теперь отражается общее сальдо — положительное или отрицательное. Проще говоря, переплата или задолженность по налогам. Рассказываем, что можно с ними сделать.

Как было раньше

До появления единого налогового счёта переплаты и задолженности формировались по каждому налогу, взносу или сбору по отдельности. Например, ИП задержался с оплатой УСН, но переплатил НДФЛ за сотрудников. В этом случае по УСН формировалась задолженность — недоимка, а по НДФЛ — переплата.

Например, ИП задержался с оплатой УСН, но переплатил НДФЛ за сотрудников. В этом случае по УСН формировалась задолженность — недоимка, а по НДФЛ — переплата.

В такой ситуации ИП мог поступить по-разному:

1 вариант. Заплатить налог по УСН и погасить задолженность. Переплата по НДФЛ автоматически отправлялась в счёт предстоящих платежей.

2 вариант. Доплатить налог, как в первом варианте. Переплату по НДФЛ вернуть на свой расчётный счёт. Для этого ИП подавал заявление о возврате переплаты в налоговую. Распорядиться можно было только переплатой не старше трёх лет.

3 вариант. Направить переплату по НДФЛ в счёт погашения недоимки по УСН. Опять же с помощью заявления о зачёте переплаты.

Важно: на сумму недоимки налоговая автоматически начинала начислять пени. У налогоплательщика могли быть одновременно переплата и пени.

Что изменилось

С 2023 года для каждого налогоплательщика налоговая сформировала единый налоговый счёт (ЕНС), куда попадают почти все налоги, взносы и сборы. И если раньше учёт вели в разрезе каждого платежа отдельно, то теперь инспектор смотрит на общее сальдо ЕНС — разницу между деньгами на счёте и суммой налогов, которую надо списать. Если денег на счёте не хватает — сальдо будет отрицательным. А если после списания налогов на счёте ещё остаются деньги — положительным.

И если раньше учёт вели в разрезе каждого платежа отдельно, то теперь инспектор смотрит на общее сальдо ЕНС — разницу между деньгами на счёте и суммой налогов, которую надо списать. Если денег на счёте не хватает — сальдо будет отрицательным. А если после списания налогов на счёте ещё остаются деньги — положительным.

Сальдо ЕНС = Остаток денег на ЕНС — Сумма налогов, взносов, сборов

Говоря о задолженности или переплате с 2023 года, речь идёт именно о сальдо ЕНС, а не о конкретном налоге. Поэтому и пени теперь начисляют на сумму общего отрицательного сальдо, а не на сумму задолженности по налогу или взносу.

Ещё одно важное изменение, связанное с ЕНС — очерёдность зачёта платежей. Все деньги, которые поступают на ЕНС, налоговая списывает в такой последовательности:

— Задолженность по налогам. В первую очередь спишут старые недоимки, и только после этого новые.

— Текущие платежи — налоги, взносы, авансы. Логика та же, что и с недоимкой.

— Пени.

— Проценты при некоторых отсрочках платежа — п. 3 ст. 64 НК РФ.

— Штрафы.

Вернёмся к примеру из начала статьи. Представим, что ИП не перечислил налог по УСН за год до 28 апреля — 15 000 ₽, а НДФЛ за сотрудников в марте внёс больше, чем надо — 20 000 ₽ вместо 10 000 ₽.

| Как было в 2022 году | Как стало в 2023 году |

|---|---|

| На КБК УСН формируется недоимка. Пени начисляют на сумму 15 000 ₽. На КБК НДФЛ образуется переплата 10 000 ₽. |

Сумма обязательств ИП 15 000 + 10 000 = 25 000 ₽, а на ЕНС перечисли 20 000 ₽. Первые 10 000 ₽ налоговая «забирает» в счёт НДФЛ, а вторые автоматически списывает в счёт недоимки по УСН. На ЕНС формируется отрицательное сальдо — 5000 ₽ и на него начисляют пени. |

|

ИП распоряжается переплатой по НДФЛ и переносит 10 000 ₽ в счёт недоимки по УСН. Недоимка по налогу сокращается до 5 000 ₽, пени теперь начисляют на эту сумму. |

ИП вносит на ЕНС 5000 ₽ и погашает задолженность. Пени больше не начисляют. |

| ИП вносит оставшиеся 5000 ₽. Теперь у него нет ни задолженности, ни переплаты, пени тоже больше не начисляют. |

Откуда берётся переплата

Начнём с того, что не всякая переплата — настоящая. Дело в том, что налоговая не всегда знает, сколько же вы должны заплатить в бюджет. Например, пока не наступит срок уплаты, налоговая не спишет деньги с ЕНС. Поэтому авансовые платежи будут «висеть» на ЕНС как переплата, по сути ею не являясь.

Похожая история с фиксированными взносами ИП. По ним вообще не подают декларацию, а списывают по сроку уплаты — 31 декабря. Но ИП часто пользуются правом уменьшения налога на сумму уплаченных взносов и перечисляют их поквартально. Поэтому с 2023 года взносы, при оплате платёжкой по ЕНП, надо резервировать, чтобы их учли раньше. В Личном кабинете налогоплательщика зарезервированные суммы должны отражаться в разделе ЕНС «Зарезервировано». Если в вашем ЛК такого раздела нет, то, возможно, вы столкнулись с нестабильностью ЕНС. Тогда о зарезервированных суммах можно узнать в своей налоговой — по телефону, лично или запросить сверку.

В Личном кабинете налогоплательщика зарезервированные суммы должны отражаться в разделе ЕНС «Зарезервировано». Если в вашем ЛК такого раздела нет, то, возможно, вы столкнулись с нестабильностью ЕНС. Тогда о зарезервированных суммах можно узнать в своей налоговой — по телефону, лично или запросить сверку.

А когда же переплата действительно переплата? Так бывает, если:

— Ошиблись в платёжке. Поставили лишнюю цифру и не заметили;

— Ошиблись при расчёте налога или взноса.

У переплаты на ЕНС нет срока годности — распорядиться ею можно и спустя год, и спустя 10 лет. Это одно из изменений 2023 года, ведь раньше переплата старше трёх лет сгорала.

Почему возникает задолженность

С недоимкой ситуация интереснее. Раньше задолженность появлялась по таким причинам:

— если ошиблись, считая налог. Например, сперва не учли комиссию маркетплейса на УСН и показали доход меньше, чем он есть на самом деле. Потом комиссию всё же учли и подали уточнённую декларацию, из-за чего возникала задолженность по налогу.

— ошиблись в платёжке;

— опоздали с платежом.

Но как мы уже говорили, с 2023 года налоговая установила очередность списания платежей с ЕНС. Поэтому задолженность на едином налоговом счёте теперь может появиться, если налоговая списала сумму в счёт налога или взноса, о котором вы не знали.

Что делать в 2023 году

Если есть задолженность на ЕНС

О задолженности можно узнать из сверки или требования налоговой.

Решение здесь одно — разобраться, почему возникла задолженность, и как можно скорее её погасить. После этого уже можно заплатить пени, рассчитав их самостоятельно или дождавшись требования об уплате.

Оплачивая пени, помните о том, что согласно порядка распределения сумм ЕНП, их спишут только в третью очередь. Именно поэтому сначала надо погасить старые долги и текущие обязательства, иначе перечисленные пени уйдут на закрытие недоимки.

Оплатить задолженность может не только сам предприниматель, но и третье лицо — другой ИП или ООО.

Если есть переплата на ЕНС

Положительное сальдо ЕНС (переплату) можно:

— оставить в покое и ничего с ним не делать. Тогда у вас будет подушка безопасности на случай неожиданного списания.

— зачесть в счёт других платежей. Проще говоря, заплатить по какому-то налогу чуть меньше, с учётом этой переплаты;

— вернуть на расчётный счёт.

Чтобы оформить зачёт или возврат переплаты, надо подать заявление в налоговую. В обоих случаях распорядиться можно только суммой, не превышающей положительное сальдо ЕНС.

И заявление на зачёт, и заявление на возврат положительного сальдо можно подать только в электронном виде — через ЛК налогоплательщика (Жизненные ситуации → Распорядиться переплатой) или интернет-бухгалтерию, например, через Эльбу. Для этого понадобится действующая электронная подпись.

У заявления на зачёт есть четыре варианта основания. Зачесть переплату можно в счёт:

— долга другого лица;

— будущей уплаты налога;

— исполнения решения налоговой;

— долга, не учитываемого в совокупной обязанности (например, если срок взыскания налога по исполнительному документу суда уже истёк).

Зачёт переплаты инспектор проведёт в течение суток.

В заявлении на возврат надо указать сумму переплаты и данные получателя, включая банковские реквизиты. Сумма, не превышающая положительное сальдо ЕНС, поступит на ваш расчётный счёт в течение трёх рабочих дней.

Статья актуальна на

Вычет федерального налога за 2017 год в связи с предоплатой подоходного налога штата за 2018 год? Скорее всего, не!

В ожидании принятия федерального налогового законодательства, предложенного Палатой представителей и Сенатом, некоторые комментаторы и специалисты по налогообложению предлагают, чтобы — ввиду вероятной отмены вычета подоходного налога штата на 2018 и последующие годы — отдельные налогоплательщики досрочно уплатили свой доход штата за 2018 год. налоговой ответственности и требовать вычета из своих деклараций по федеральному подоходному налогу за 2017 год. Помимо проблемы, заключающейся в том, что многие налогоплательщики с высокими доходами сочтут льготы значительно ограниченными, поскольку им придется столкнуться с альтернативным минимальным налогом, мы считаем, что в федеральном налоговом законодательстве недостаточно полномочий, если таковые вообще имеются, для поддержки положения о вычете предоплаты налога на год, который еще не наступил.

Помимо проблемы, заключающейся в том, что многие налогоплательщики с высокими доходами сочтут льготы значительно ограниченными, поскольку им придется столкнуться с альтернативным минимальным налогом, мы считаем, что в федеральном налоговом законодательстве недостаточно полномочий, если таковые вообще имеются, для поддержки положения о вычете предоплаты налога на год, который еще не наступил.

Предыдущие постановления о доходах

Комментаторы цитировали Rev. Rul. 71-190 и Преп. Рул. 82-208 в качестве основания для заявления вычета за 2017 год по платежам, произведенным в 2017 году, для применения к налоговому обязательству в 2018 году, в частности, год, который даже не наступил во время платежа, не говоря уже о каких-либо доходах, вычетах, кредитах. , или другие элементы для поддержки расчета налога. Любой платеж может быть в форме расчетного налога, который будет зачтен в счет налоговых обязательств за 2018 год, когда он будет определен. В некоторых штатах (например, в Висконсине) есть форма для получения предоплаты. Однако ни одно из этих постановлений не касается такой ситуации. Оба они касаются уплаты налогов очень поздно в данном налоговом году — например, в 2017 — по отношению к этому налоговому году (т. е. 2017 в этом примере). Фактически, последнее решение было неблагоприятным для налогоплательщика (платежи были признаны не подлежащими вычету), поскольку налогоплательщик имел нет разумных оснований полагать, что он задолжал дополнительные налоги штата и, по-видимому, только пытался уменьшить свой федеральный налог за рассматриваемый год.

Однако ни одно из этих постановлений не касается такой ситуации. Оба они касаются уплаты налогов очень поздно в данном налоговом году — например, в 2017 — по отношению к этому налоговому году (т. е. 2017 в этом примере). Фактически, последнее решение было неблагоприятным для налогоплательщика (платежи были признаны не подлежащими вычету), поскольку налогоплательщик имел нет разумных оснований полагать, что он задолжал дополнительные налоги штата и, по-видимому, только пытался уменьшить свой федеральный налог за рассматриваемый год.

Другие налоговые специалисты ссылались на правила капитализации — Рег. сек. 1.263(a)-4(f) — в качестве органа, поскольку правила позволяют вычитать расходы, оплаченные авансом, если налоговая льгота не превышает 12 месяцев. Это исключение из общего требования этих правил в Regs. сек. 1.263(a)-4(d)(3) предоплаченные расходы должны быть капитализированы. Однако не только нет прямой ссылки или примера вычета налогов, уплаченных авансом за еще не наступивший год, но и целью правил является регулирование расходов, связанных с бизнесом, «оплачиваемых для приобретения или создания нематериальных активов».![]() совсем другая ситуация с авансовым платежом НДФЛ за последующий год. На самом деле, мы считаем, что правила не применимы к обсуждаемому здесь вопросу.

совсем другая ситуация с авансовым платежом НДФЛ за последующий год. На самом деле, мы считаем, что правила не применимы к обсуждаемому здесь вопросу.

Кроме того, рег. сек. 1.263(a)-4(f)(4) предусматривает, что Рег. сек. 1.263(a)-4(f)(1) не применяется к суммам, уплаченным за создание (или содействие созданию) нематериального актива с неопределенным сроком действия. Если обязательство еще не существует, уплата чрезмерного расчетного налогового платежа за 2017 год будет применяться в отношении будущего обязательства, срок действия которого не ограничен. Нет уверенности, например, в том, будет ли существовать налогоплательщик для признания дохода. Налогоплательщик может погибнуть в результате несчастного случая в начале 2018 года до признания какого-либо дохода. Нельзя сказать, что существует обязательство по уплате государственного подоходного налога после 31 декабря 2017 г.

Профессиональные стандарты

Любые вычеты в 2017 г. в связи с уплатой подоходного налога штата в 2018 г. явно представляют собой налоговую позицию , которая требует от консультанта по налоговым вопросам CPA соблюдения Заявлений AICPA о стандартах для налоговых служб (SSTS) № 1 , Позиции налоговой декларации , для составления декларации и ССНС № 7, Форма и содержание уведомления налогоплательщика , для консультирования по позиции. Кроме того, составители налоговых деклараций должны соблюдать положения о штрафных санкциях, изложенные в гл. 6694 (и соответствующие положения) и Циркуляр 230, Раздел 10.34, стандарты в отношении налоговых деклараций и документов, аффидевитов и других документов, а также Раздел 10.37, если консультация предоставляется в письменной форме.

явно представляют собой налоговую позицию , которая требует от консультанта по налоговым вопросам CPA соблюдения Заявлений AICPA о стандартах для налоговых служб (SSTS) № 1 , Позиции налоговой декларации , для составления декларации и ССНС № 7, Форма и содержание уведомления налогоплательщика , для консультирования по позиции. Кроме того, составители налоговых деклараций должны соблюдать положения о штрафных санкциях, изложенные в гл. 6694 (и соответствующие положения) и Циркуляр 230, Раздел 10.34, стандарты в отношении налоговых деклараций и документов, аффидевитов и других документов, а также Раздел 10.37, если консультация предоставляется в письменной форме.

По сути, эти профессиональные стандарты в отношении принятия и консультирования по налоговой должности очень похожи и согласуются в том, что они требуют от налогового специалиста или налогового консультанта указать существенные полномочия для любой неналоговой убежища, которую он или она рекомендует. или принимает налоговую декларацию, которая каким-либо образом не раскрывается. Не обладая существенными полномочиями, составитель налоговой отчетности или налоговый консультант может рекомендовать налоговую должность, для которой, по его мнению, существует разумное основание при условии раскрытия информации в декларации.

или принимает налоговую декларацию, которая каким-либо образом не раскрывается. Не обладая существенными полномочиями, составитель налоговой отчетности или налоговый консультант может рекомендовать налоговую должность, для которой, по его мнению, существует разумное основание при условии раскрытия информации в декларации.

Раскрытие информации, как правило, производится налогоплательщиком либо в форме 8275, Заявление о раскрытии информации , либо в форме 8275-R, Заявление о раскрытии информации по нормативным актам (если налогоплательщик занимает позицию, противоречащую нормативным актам). Существенная власть часто описывается уважаемыми комментаторами как вероятность от 40% до 45% одержать победу в административном или судебном порядке по существу, если правительство оспорит ее. Разумная основа также описывается как 25%-ная вероятность преобладания. Оба порога достоверности основаны на полномочиях, изложенных в Регламентах. сек. 1.6662-4.

При толковании органов IRS и суды придавали значительное значение прямой ссылке в отношении налогового режима статьи в декларации, и гораздо меньшее значение придается, когда налогоплательщик утверждает, что налоговый режим должен основываться на аналогичных полномочиях. применимо к налоговому режиму другого предмета, хотя, возможно, аналогичного. Это было бы особенно верно в отношении попытки установить аналогичный подход к какому-либо вопросу, если бы Конгресс не имел в виду, что данный пункт фактически должен рассматриваться аналогичным образом.

применимо к налоговому режиму другого предмета, хотя, возможно, аналогичного. Это было бы особенно верно в отношении попытки установить аналогичный подход к какому-либо вопросу, если бы Конгресс не имел в виду, что данный пункт фактически должен рассматриваться аналогичным образом.

Следует отметить, что Rev. Proc. 2016-13 действительно предусматривает, что стандарт разумного основания и раскрытия информации соблюдается для определенных статей, вводимых в налоговую декларацию, если эта статья отражена в соответствующей строке декларации и введена в соответствии с инструкциями формы. Среди этих статей – подоходный налог штата, указанный в Приложении А, , Детализированные вычеты . Однако в процедуре особо указано, что она не отражает изменения законодательства после 31 декабря 2015 г. Она не ограждает налогоплательщика от штрафных санкций за получение вычета, по которому нет ответственности. Таким образом, мы считаем, что процедура не изолирует налогоплательщика (а также составителя или консультанта) от требований по раскрытию информации в отношении уплаты налогов за 2018 год в 2017 году, если будет принято законодательство о налоговой реформе. Мы считаем, что это особенно верно, поскольку может показаться, что это попытка обеспечить налоговый вычет на сумму, которую Конгресс не намерен разрешать в качестве вычета.

Мы считаем, что это особенно верно, поскольку может показаться, что это попытка обеспечить налоговый вычет на сумму, которую Конгресс не намерен разрешать в качестве вычета.

Следовательно, CPA должны информировать клиентов о том, что выплаты в 2017 году налоговых обязательств штата, запланированных на 2018 год, не подлежат вычету из их федеральных налоговых деклараций за 2017 год. Для этой должности просто нет полномочий, и преподобный Рул. 82-208 является авторитетом против этой позиции. Платеж, отправленный правительству штата или местному правительству до 2018 года для покрытия налоговых обязательств за 2018 год, является простым депозитом. Налоговые вычеты по депозитам не предоставляются (Ред. Правил. 79-229).

— Кип Деллинджер ( [email protected] ) является старшим налоговым партнером Cooper, Moss, Resnick, Klein & Co. LLP в Ван-Найсе, Калифорния. ) является руководителем Национальной налоговой службы компании CliftonLarsonAllen LLP в Миннеаполисе.

Мнения, выраженные в Journal of Accountancy , принадлежат отдельным авторам и могут отличаться от политики Американского института дипломированных бухгалтеров, Налогового отдела или других его подразделений и комитетов.

Вычет расходов на переезд | H&R Block

3 минуты чтения

06 апреля 2023 г. • H&R Block

Поделиться:

Переезд в вашем будущем? Возможно, вы боитесь расходов, связанных с переездом, и задаетесь вопросом: «Могу ли я что-нибудь вычесть из своих налогов, чтобы уменьшить финансовое бремя?»

В соответствии с прежним налоговым законодательством вы могли вычесть утвержденные расходы, связанные с перемещением предметов домашнего обихода и личных вещей, а также транспортные расходы на переезд в новый дом (за исключением питания), если вы соответствуете требованиям.

Закон о сокращении налогов и занятости от 2017 года отменил вычет расходов на переезд для большинства налогоплательщиков в период с 2018 по 2025 год, за исключением некоторых военнослужащих и членов их семей. Затем он возвращается к прежнему налоговому законодательству. (Свяжитесь с нами для получения подробной информации позже!)

Затем он возвращается к прежнему налоговому законодательству. (Свяжитесь с нами для получения подробной информации позже!)

Налоговый вычет расходов на переезд – текущие требования

Итак, каковы текущие правила? В течение налоговых лет после 2018 года вы можете вычесть расходы на переезд из своей федеральной налоговой декларации, если вы служите в армии и:

- Военнослужащий действительной военной службы, и вы навсегда переезжаете на новую базу в соответствии с военным приказом

- Иждивенец или супруга военнослужащего, переезжающего на новую базу

- Супруга или иждивенец военнослужащего, который умер, был заключен в тюрьму или дезертировал

Налоговый вычет расходов на переезд – предыдущие требования

Пытаетесь вспомнить старые правила? До принятия Закона о сокращении налогов и занятости (TCJA) вы могли претендовать на вычет транспортных расходов, если:

- Ваш работодатель не оплатил или не возместил расходы на переезд и исключил оплату или возмещение из вашего дохода.

- Ваше новое место работы находилось на некотором расстоянии от вашего прежнего дома.

- Вы проработали минимальное количество времени в течение первых одного или двух лет после переезда, в зависимости от вашего статуса занятости. (Особые правила применяются к военнослужащим.)

В 2025 году, когда истечет срок действия закона TCJA, закон может вернуться к прежним требованиям.

Какие расходы на переезд теперь подлежат вычету?

Как упоминалось выше, вы по-прежнему можете требовать вычета расходов на переезд, если вы или ваш супруг являетесь военнослужащим, находящимся на действительной службе, и переезжаете в соответствии с военным приказом. Но вы не сможете претендовать на что-либо в качестве транспортных расходов. Допустимые расходы — это все, что разумно для обстоятельств вашего перемещения личных вещей и товаров, например:

- Временное хранение

- Упаковка и упаковка личных вещей

- Транспортные расходы (включая проживание) до вашего нового дома

К сожалению, вы не можете вычесть какие-либо расходы на питание или любые расходы на переезд, покрываемые государством (или оплачиваемые непосредственно государством), исключенные из вашего дохода.

Об авторе