Зачет переплаты ндфл в счет будущих платежей: Зачет переплаты по ндфл в счет будущих платежей по НДФЛ \ Акты, образцы, формы, договоры \ КонсультантПлюс

Новые правила зачета налогов с 1 октября 2020 года: что следует знать

Содержание

- Новые правила зачета с 1 октября 2020 г.

- Особенности зачета переплаты по НДФЛ

- Как провести зачет

Новые правила зачета с 1 октября 2020 г.

Налогоплательщик имеет право либо на возврат излишне уплаченной суммы налога либо на зачет ее в счет предстоящих платежей по этому или другим налогам, в счет погашения недоимки по иным налогам, задолженности по пеням и штрафам за налоговые правонарушения (п. 1 ст. 78 НК РФ).

С 1 октября 2020 года уточнен порядок зачета излишне уплаченных налогов и сборов, с этой даты абзац 2 п. 1 ст. 78 НК РФ, разрешающий зачет исключительно по соответствующим видам налогов и сборов (федеральные, региональные, местные) утратил действие (пп. а п. 22 ст. 1, п. 6 ст. 1 Федерального закона от 29.09.2019 N 325-ФЗ.

а п. 22 ст. 1, п. 6 ст. 1 Федерального закона от 29.09.2019 N 325-ФЗ.

Т. е. до 1 октября 2020 года не допускалось, например, переплату по транспортному (региональному) налогу зачитывать в счет недоимки по земельному (местному) налогу. С 01.10.2020 это препятствие устранено и зачесть переплату по налогу можно в счет любого налога (пени или штрафа) вне зависимости от того, является он федеральным, региональным или местным.

Указанные правила зачета сумм налогов и сборов (пеней и штрафов по ним) не распространяются на страховые взносы. Сумма излишне уплаченных страховых взносов подлежит зачету по соответствующему бюджету государственного внебюджетного фонда (ПФР, ФСС, ФОМС), в который эта сумма была зачислена, в счет предстоящих платежей плательщика по этому взносу, а также в счет задолженности по соответствующим пеням и штрафам (п. 1.1 ст. 78 НК РФ).

Мероприятия

Влияние новых ФСБУ на годовую отчетность за 2022 год

Особенности зачета переплаты по НДФЛ

В отношении переплаты по НДФЛ есть особенности. Зачет излишне уплаченных сумм НДФЛ у налогового агента в счет будущих платежей по НДФЛ не производится. В связи с тем, что не допускается уплата НДФЛ за счет средств налогового агента (за исключением взыскания НДФЛ с налогового агента по итогам налоговой проверки) (п. 9 ст. 226 НК РФ, письмо ФНС от 06.02.2017 N ГД-4-8/2085@ «О проведении зачетов»). Суммы, ошибочно перечисленные налоговым агентом по реквизитам уплаты НДФЛ возможно зачесть в счет погашения задолженности по другим налогам (кроме НДФЛ). При этом после 01.10.2020 вид налога, в счет которого будет производиться зачет (федеральный, региональный, местный), не будет иметь значения.

Зачет излишне уплаченных сумм НДФЛ у налогового агента в счет будущих платежей по НДФЛ не производится. В связи с тем, что не допускается уплата НДФЛ за счет средств налогового агента (за исключением взыскания НДФЛ с налогового агента по итогам налоговой проверки) (п. 9 ст. 226 НК РФ, письмо ФНС от 06.02.2017 N ГД-4-8/2085@ «О проведении зачетов»). Суммы, ошибочно перечисленные налоговым агентом по реквизитам уплаты НДФЛ возможно зачесть в счет погашения задолженности по другим налогам (кроме НДФЛ). При этом после 01.10.2020 вид налога, в счет которого будет производиться зачет (федеральный, региональный, местный), не будет иметь значения.

Как провести зачет

Для зачета переплаты налога (сбора) в счет предстоящих платежей по этому или иному налогу в налоговый орган направляется заявление по утвержденной форме (п. 4 ст. 78 НК РФ). Форма заявления утверждена Приказом ФНС России от 14.02.2017 N ММВ-7-8/182@. Заявление можно направить по месту своего учета в письменном виде, либо в электронной форме с усиленной квалифицированной электронной подписью по ТКС или через личный кабинет налогоплательщика (п. 4 ст. 78 НК РФ). Формат заявления в электронной форме утвержден Приказом ФНС России от 18.03.2019 N ММВ-7-8/137@).

4 ст. 78 НК РФ). Формат заявления в электронной форме утвержден Приказом ФНС России от 18.03.2019 N ММВ-7-8/137@).

Переплату в счет погашения недоимки по налогам (пеням, штрафам) инспекция зачтет самостоятельно не более чем за три года со дня уплаты указанной суммы налога. При этом налогоплательщик не лишен права самостоятельно подать заявление о зачете в этом случае (п. 5 ст. 78 НК РФ). Решение налогового органа о зачете суммы излишне уплаченного налога принимается в течение десяти дней со дня получения указанного заявления или со дня подписания налоговым органом и этим налогоплательщиком акта совместной сверки уплаченных им налогов, если такая совместная сверка проводилась.

Зачет излишне уплаченных сумм

Налогоплательщики имеют право на своевременный зачет или возврат сумм излишне уплаченных либо излишне взысканных налогов, пеней и штрафов

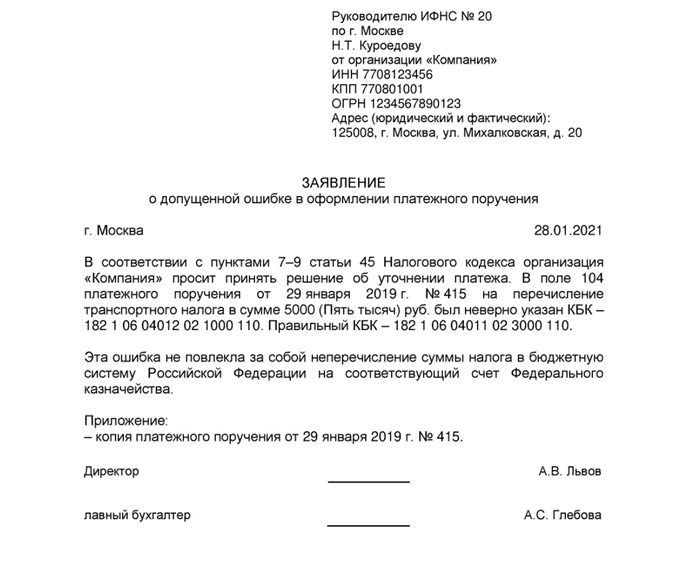

В соответствии со ст. 21 НК РФ налогоплательщики имеют право на своевременный зачет или возврат сумм излишне уплаченных либо излишне взысканных налогов, пеней и штрафов.![]() Сумма излишне уплаченного налога подлежит зачету в счет предстоящих платежей налогоплательщика по этому, или иным налогам, погашения недоимки по иным налогам, задолженности по пеням и штрафам за налоговые правонарушения либо возврату налогоплательщику.

Сумма излишне уплаченного налога подлежит зачету в счет предстоящих платежей налогоплательщика по этому, или иным налогам, погашения недоимки по иным налогам, задолженности по пеням и штрафам за налоговые правонарушения либо возврату налогоплательщику.

Порядок зачета (возврата) излишне уплаченных (взысканных) сумм налогов, пеней и штрафа определен

Зачет сумм излишне уплаченных федеральных, региональных и местных налогов, в также пеней по этим налогам, производится в рамках соответствующих налогов, а не в рамках бюджетов (федерального, бюджета субъектов РФ (регионального) и местного), т.е. переплаты федеральных налогов засчитываются в счет федеральных, региональные – в счет региональных, а местные – в счет местных. Разграничение налогов установлено в статьях 13, 14, 15 НК РФ, согласно которым к региональным (РН) и местным (МН) налогам относятся:

- Налог на имущество организаций (РН)

- Налог на игорный бизнес (РН)

- Транспортный налог (РН)

- Земельный налог (МН)

- Налог на имущество физических лиц (МН)

Все прочие налоги и сборы относятся к федеральным налогам, в том числе и налоги, уплачиваемые при применении специальных налоговых режимов.

Таким образом, например, любая переплата по налогу на прибыль может быть зачтена в счет предстоящих платежей по налогу на доходы физических лиц, т.к. оба этих налога относятся к федеральным налогам, хотя налог на прибыль по соответствующим ставкам зачисляется в федеральный бюджет и бюджет субъектов РФ (письмо Минфина РФ от 02.10.2008 N 03-02-07/1-387).

Такой порядок зачета был введен в действие с 1 января 2008 г. (Федеральный закон от 27.07.06 № 137-ФЗ).

В общем случае зачет или возврат суммы излишне уплаченного налога производятся налоговым органом по месту учета налогоплательщика без начисления процентов на эту сумму. Но из этого правила есть исключения, о котором будет сказано ниже. Кроме того, необходимо отметить, что порядок зачета или возврата излишне уплаченного налога действует и для зачета излишне уплаченных авансовых платежей, сборов, пеней и штрафов и распространяется как на налоговых агентов, так и на плательщиков сборов.

Налоговым Кодексом предусмотрена обязанность налогового органа сообщить налогоплательщику о каждом факте излишней уплаты налога и ее сумме в течение 10 дней со дня обнаружения такого факта. Форма извещения приведена в Приложении 6 к Приказу от 25 декабря 2008 г. N ММ-3-1/683@ ФНС России «О создании информационного ресурса результатов работы по зачетам и возвратам».

Форма извещения приведена в Приложении 6 к Приказу от 25 декабря 2008 г. N ММ-3-1/683@ ФНС России «О создании информационного ресурса результатов работы по зачетам и возвратам».

Переплата налога может быть обнаружена самим налогоплательщиком и налоговый орган обязан по предложению налогоплательщика произвести сверку расчетов по налогам, сборам, пеням и штрафам. Результаты сверки оформляются актом Форма акта совместной сверки расчетов по налогам, сборам, пеням и штрафам утверждена Приказом ФНС России от 20.08.2007 N ММ-3-25/494.

Зачет суммы излишне уплаченного налога может быть произведен в счет предстоящих платежей налогоплательщика по этому или иным налогам или в счет погашения недоимки по иным налогам, задолженности по пеням или штрафам, подлежащим уплате и взысканию.

Причем зачет в счет предстоящих платежей осуществляется на основании письменного заявления налогоплательщика по решению налогового органа, тогда как зачет в счет погашения недоимки принимается налоговым органом самостоятельно. Но налогоплательщику не возбраняется предоставить письменное заявление о зачете переплаты по налогу в счет погашения недоимки.

Решение налогового органа о зачете излишне уплаченного налога в счет предстоящих платежей или недоимки принимается в течение 10 дней со дня получения заявления налогоплательщика или со дня подписания налоговым органом и этим налогоплательщиком акта совместной сверки уплаченных им налогов, если такая совместная сверка проводилась. Кроме того, решение о зачете излишне уплаченного налога в счет недоимки может быть произведен налоговым органом в течение 10 дней со дня вступления в силу решения суда.

Заявление о зачете или возврате суммы излишне уплаченного налога может быть подано в течение трех лет со дня уплаты указанной суммы. В случае пропуска срока подачи заявления о возврате или зачете излишне уплаченной суммы налога налогоплательщик вправе обратиться в суд с иском о возврате или зачете указанной суммы (письма Департамента налоговой и таможенно-тарифной политики Минфина РФ от 31 января 2008 г. N 03-02-07/1-37, от 26 ноября 2008 г. N 03-02-07/1-478).

Возврат суммы излишне уплаченного налога по заявлению налогоплательщика должен быть произведен в течение одного месяца со дня получения налоговым органом такого заявления.

Аналогично порядку принятия решения о зачете излишне уплаченного налога, решение о возврате суммы принимается налоговым органом в течение 10 дней со дня получения заявления налогоплательщика о возврате суммы излишне уплаченного налога или со дня подписания налоговым органом и этим налогоплательщиком акта совместной сверки уплаченных им налогов.

В течение пяти дней со дня принятия решения налоговый орган обязан сообщить в письменной форме налогоплательщику о принятом решении: о возврате или в отказе возврата. Решение должно быть передано под расписку руководителю организации лично или иным способом, на основании которого можно подтвердить факт и дату получения решения.

Если после выполнения всех вышеперечисленных действий возврат излишне уплаченного налога будет осуществлен позднее одного месяца со дня получения налоговым органом заявления налогоплательщика о возврате, то за каждый календарный день нарушения срока возврата налоговый орган обязан начислить проценты по ставке рефинансирования ЦБ РФ, действующей в течение срока нарушения.

В отличии от суммы излишне уплаченного налога сумма излишне взысканного налога (авансового платежа, сборов, пеней и штрафов подлежит только возврату. Зачет таких сумм возможен только при наличии недоимки по иным налогам или задолженности по пеням, а также штрафам, подлежащим взысканию. Зачет излишне взысканного налога в счет будущих платежей Налоговым Кодексом не предусмотрен.

Излишне взысканный налог может возникнуть в результате доначисления этого налога в результате налоговой проверки и добровольной уплаты налогоплательщиком на основании решения налогового органа до получения требования об уплате. Кроме того, налогоплательщик может уплатить налог на основании требования налогового органа об уплате, но, в дальнейшем, на основании решения вышестоящего налогового органа или решения суда, решение о доначислении налога налоговым органом, непосредственно проводившим налоговую проверку, будет признано неправомерным.

В любом из перечисленных выше случае налоговый орган обязан возвратить излишне взысканный налог и уплатить проценты по ставке рефинансирования ЦБ РФ, действующей в период со дня, следующего за днем взыскания по день фактического возврата налога.

Если налоговая инспекция самостоятельно обнаружит излишне взысканные суммы, она обязана сообщить об этом налогоплательщику в течение 10 дней со дня установления данного факта руководителю организацию под расписку или иным способом, подтверждающим факт и дату получения сообщения.

Налогоплательщик может самостоятельно подать заявление о возврате излишне взысканного налога в течение одного месяца со дня обнаружения факта излишнего взыскания или вступления в силу решения суда. Если этот срок пропущен, взыскать переплату можно только в судебном порядке, обратившись с исковым заявлением в суд в течение трех лет считая со дня, когда налогоплательщик узнал или должен был узнать о факте излишнего взыскания налога

Решение о возврате должно быть принять налоговым органом в течение 10 дней со дня получения письменного заявления налогоплательщика.

Дальнейшие действия налогового органа по возврату аналогичны действиям по возврату излишне уплаченного налога, за исключением периода, за который начисляются проценты, о чем было сказано выше.

Источник: Федеральный портал малого и среднего предпринимательства

31 CFR § 285.8 — Зачет платежей по возмещению налогов для взыскания определенных долгов перед государствами. | Электронный свод федеральных правил (e-CFR) | Закон США

§ 285.8 Зачет платежей по возмещению налогов для взыскания определенных долгов перед государствами.

(а) Определения. Для целей этого раздела:

Долг означает просроченное, юридически подлежащее исполнению обязательство по подоходному налогу штата или задолженность по пособиям по безработице, если не указано иное.

Должник означает лицо, имеющее долг.

Фискальная служба означает Бюро налоговой службы, бюро Министерства финансов.

IRS означает Службу внутренних доходов, бюро Министерства финансов.

Просроченное обязательство по уплате государственного подоходного налога означает задолженность, возникшую в результате:

(1) Решение, вынесенное судом компетентной юрисдикции, который определил подлежащую уплате сумму государственного подоходного налога,

(2) Решение после административного слушания, на котором была определена сумма государственного подоходного налога, подлежащая уплате, и которое больше не подлежит судебному пересмотру, или

(3) Доначисление подоходного налога штата (включая самостоятельную оценку), ставшее окончательным в соответствии с законодательством штата, но не собранное и не просроченное в течение более 10 лет.

Штат означает несколько штатов США. Термин «штат» также включает округ Колумбия, Американское Самоа, Гуам, Виргинские острова Соединенных Штатов, Содружество Северных Марианских островов и Содружество Пуэрто-Рико.

Обязательства по подоходному налогу штата означают обязательства штата по подоходному налогу в соответствии с законодательством штата. Для целей настоящего раздела обязательство по подоходному налогу штата включает любой местный подоходный налог, администрируемый главным налоговым органом штата.

Зачет возврата налога означает удержание или уменьшение суммы переплаты по возврату налога на сумму, необходимую для погашения задолженности получателя(ей) платежа.

Возврат налога означает любую переплату федеральных налогов, подлежащую возмещению лицу, производившему переплату, после того, как Налоговое управление США сделает соответствующие кредиты, как это предусмотрено в 26 U.S.C. 6402(a) и 26 CFR 6402-3(a)(6)(i) в отношении любых обязательств по уплате любого федерального налога со стороны лица, совершившего переплату.

Задолженность по пособиям по безработице имеет то же значение, что и термин «покрытая задолженность по безработице», как он определен в 26 U.S.C. 6402(f)(4), и означает —

(1) Просроченная задолженность по ошибочной выплате пособия по безработице из-за мошенничества или непредставления лицом отчета о доходах, которая стала окончательной в соответствии с законодательством штата, заверенным министром труда в соответствии с 26 U.S.C. 3304 и который остается невостребованным;

(2) Взносы в фонд по безработице штата, за которые государство определило ответственное лицо и которые остаются неполученными; и

(3) Любые штрафы и проценты, начисленные на такую задолженность.

(b) Общее правило.

(1) Фискальная служба зачетит налоговые возмещения для взыскания долга в соответствии с этим разделом в соответствии с 26 U.S.C. 6402(e) и (f) и этот раздел.

(2) Фискальная служба сравнивает записи о возврате налогов, заверенные Налоговым управлением, с записями о долгах, представленными в Фискальную службу. Совпадение произойдет, если идентификационный номер налогоплательщика (поскольку этот термин используется в 26 U.S.C. 6109) и имя в записи подтверждения платежа совпадают с идентификационным номером и именем налогоплательщика (или производным от имени) в записи о просроченной задолженности. Когда происходит совпадение и все другие требования для зачета возмещения налога были выполнены, налоговая служба уменьшит сумму любого платежа по возмещению налога, подлежащего уплате должнику, на сумму любого просроченного, имеющего юридическую силу обязательства штата по уплате подоходного налога или долга по компенсации по безработице. причитается должнику. Любые суммы, которые не будут зачтены, будут выплачены получателю(ам) платежа, указанному в записи подтверждения платежа.

(3) Налоговая служба будет засчитывать платеж по возмещению налога в связи с обязательством по подоходному налогу штата только в том случае, если адрес, указанный в федеральной налоговой декларации за налоговый год переплаты, является адресом в пределах штата, требующим зачета.

(c) Уведомление о просроченных, имеющих юридическую силу обязательствах по подоходному налогу штата или задолженности по пособиям по безработице —

(1) Уведомление. Государства уведомляют Фискальную службу о долгах в порядке и формате, установленных Фискальной службой. Уведомление об ответственности должно сопровождаться подтверждением того, что задолженность просрочена и имеет юридическую силу, и что штат выполнил требования, содержащиеся в пункте (c)(3) настоящего раздела, а также все федеральные требования или требования штата, применимые к взыскание задолженности по данному разделу. Только в отношении обязательств штата по подоходному налогу в свидетельстве должно быть конкретно указано, что ни один из долгов, представленных для взыскания путем зачета, не является долгом лица, заявившего об освобождении от налогообложения штата на том основании, что он является зарегистрированным членом индейского племени, проживающего в по оговорке и получает весь свой доход от этой оговорки, если только такое требование не было рассмотрено de novo по существу в соответствии с пунктом (c)(3). Фискальная служба вправе отклонить уведомление, не соответствующее требованиям настоящего раздела. После уведомления об отклонении и причине отклонения государство может повторно представить исправленное уведомление.

(2) Минимальная сумма просроченных, имеющих юридическую силу обязательств по подоходному налогу штата, которая может быть представлена. Налоговая служба будет принимать только уведомления о просроченных, имеющих юридическую силу обязательствах штата по подоходному налогу в размере 25 долларов США или более или более высоких суммах, определенных Налоговой службой. Государства будут ежегодно уведомляться о любых изменениях минимальной суммы долга.

(3)

(i) Предварительное уведомление должника о намерении штата взыскать возмещение федерального налога зачетом. Государство обязано предоставить должнику письменное уведомление, информирующее должника о том, что государство намерено передать долг для взыскания путем зачета возврата налога. В уведомлении должнику должно быть предоставлено не менее 60 дней для представления доказательств в соответствии с процедурами, установленными государством, того, что весь долг или его часть не является просроченным или не имеет законной силы, или, в случае покрытого долга по безработице , задолженность не связана с мошенничеством или непредставлением должником сведений о доходах. В случае обязательства по подоходному налогу штата уведомление должно быть отправлено заказным письмом с уведомлением о вручении.

(ii) Определение. Государство должно в соответствии с установленными им процедурами рассмотреть любые доказательства, представленные должником в ответ на уведомление, указанное в пункте (c)(3)(i) настоящего раздела, и определить, просрочена ли сумма такого долга. причитающийся и имеющий юридическую силу, а в случае покрытого долга по безработице долг возникает из-за мошенничества или непредставления должником сведений о доходах. Только в отношении обязательств по подоходному налогу штата, когда должник заявляет, что он или она освобождены от налогообложения штата по причине того, что он зарегистрирован как член индейского племени, проживающего в резервации и получающего весь свой доход от этой резервации, Государственные процедуры должны включать повторное рассмотрение по существу, если такие претензии не были ранее рассмотрены судом компетентной юрисдикции. Государства должны по запросу министра финансов предоставлять такие процедуры министру финансов для ознакомления.

(iii) Разумные усилия. До предъявления долга в налоговую службу для взыскания путем зачета возмещения налога государство должно предпринять разумные усилия для взыскания долга. Разумные меры включают предъявление должнику письменного требования об уплате и соблюдение любых других условий взаимозачета, установленных государством.

(4) Исправление и обновление уведомления. Штат в порядке и сроки, установленные Налоговой службой, уведомляет Налоговую службу о любом аннулировании или уменьшении суммы просроченного, имеющего юридическую силу обязательства по уплате подоходного налога штата или задолженности по пособиям по безработице, переданной Налоговой службе для взыскания зачет возврата налога. Штат может уведомить Фискальную службу о любом увеличении суммы долга, переданного Фискальной службе для взыскания путем зачета возмещения налога, при условии, что Штат выполнил требования пункта (c)(3) настоящего раздела в отношении этих долгов. .

(d) Приоритеты для зачета.

(1) Согласно 26 U.S.C. 6402, платеж по возмещению налога сначала уменьшается на сумму любой просроченной поддержки, взыскиваемой в соответствии с разделом 464 Закона о социальном обеспечении, которая должна быть зачтена в соответствии со статьей 26 U.S.C. 6402(с); во-вторых, на сумму любого просроченного, подлежащего исполнению в судебном порядке долга перед федеральным агентством, который должен быть зачтен в соответствии с 26 U.S.C. 6402(г); и, в-третьих, любым просроченным, подлежащим взысканию в судебном порядке долгом перед государством (кроме просроченной поддержки), который подлежит зачету в соответствии с 26 U.S.C. 6402(e) или 26 U.S.C. 6402(ф).

(2) Уменьшение суммы возврата налога в соответствии с 26 U.S.C. 6402(a), (c), (d), (e) и (f) должны иметь место до зачета переплаты в счет любых будущих обязательств по внутреннему подоходному налогу. Любая сумма, оставшаяся после возмещения налога, компенсируется в соответствии с 26 U. S.C. 6402(a), (c), (d), (e) и (f) должны быть возмещены налогоплательщику или применены к расчетному налогу, если он выбран налогоплательщиком в соответствии с правилами IRS.

(3) Если налоговая служба получает извещение от штата о более чем одном долге, подпадающем под действие настоящего раздела, который должник имеет перед штатом, любая переплата должника применяется к таким долгам в том порядке, в котором такие долги накоплено.

(e) Уведомление после зачета.

(1) При зачете налоговая служба уведомляет должника в письменной форме о:

(i) Сумма и дата взаимозачета, а также то, что целью зачета было погашение просроченного, юридически закрепленного обязательства штата по подоходному налогу или долга по выплате пособий по безработице;

ii) государство, которому эта сумма была выплачена или зачислена; и

(iii) Контактное лицо в штате, которое будет решать проблемы или вопросы, касающиеся зачета.

(2) Уведомление в параграфе (e)(1) данного раздела также информирует любого супруга, не являющегося должником, который мог подать совместную декларацию с должником, о шагах, которые супруг, не являющийся должником, может предпринять для обеспечить свою надлежащую долю возмещения налога. См. параграф (f) этого раздела.

(3) Фискальная служба сообщит Штатам имена, почтовые адреса и идентификационные номера налогоплательщиков должников, с которых были взысканы суммы обязательств по государственному подоходному налогу или задолженности по пособиям по безработице, а также суммы, взысканные с каждого должника посредством возврата налога компенсировать.

(4) Не реже одного раза в неделю налоговая служба будет уведомлять IRS об именах и идентификационных номерах налогоплательщиков должников, с которых суммы, причитающиеся за просроченные, имеющие юридическую силу обязательства по подоходному налогу штата или долги по выплате пособий по безработице, были взысканы из зачетов по возврату налога и суммы, взысканные с каждого должника.

(f) Зачет, сделанный в отношении платежа по возврату налога на основании совместной декларации. Если лицо, подающее совместную декларацию с должником, у которого есть просроченная, имеющая юридическую силу задолженность по подоходному налогу штата или задолженность по безработице, предпримет соответствующие действия для обеспечения своей надлежащей доли возмещения налога, из которой был произведен зачет, IRS выплатить этому лицу его или ее долю возмещения и потребовать, чтобы налоговая служба вычла эту сумму из будущих сумм, подлежащих выплате штату, или чтобы налоговая служба иным образом получила средства обратно от штата. Налоговая служба или соответствующий штат внесут соответствующие коррективы в свои записи о должниках.

(g) Распоряжение собранными суммами. Фискальная служба будет передавать суммы, взысканные в счет долгов, за вычетом сборов, взимаемых в соответствии с пунктом (h) настоящего раздела, в соответствующий штат. Если Фискальная служба узнает, что в какой-либо штат был произведен ошибочный компенсационный платеж, Фискальная служба уведомит соответствующий штат об ошибочном компенсационном платеже. Фискальная служба может вычесть сумму ошибочного зачетного платежа из будущих сумм, подлежащих выплате государству. В качестве альтернативы, по запросу Налоговой службы, Штат должен незамедлительно вернуть пострадавшему налогоплательщику или Налоговой службе сумму, равную сумме ошибочного платежа (если только Штат ранее не выплатил такие суммы или любую часть таких сумм затронутому лицу). налогоплательщик). Штаты должны уведомлять налоговую службу каждый раз, когда штат возвращает ошибочный зачет платежа пострадавшему налогоплательщику. Налоговая служба или соответствующий штат внесут соответствующие коррективы в свои записи о должниках.

(з) Сборы. Штат уплачивает фискальной службе комиссию для покрытия полной стоимости произведенных зачетов. Комиссия будет устанавливаться ежегодно в размере, который налоговая служба сочтет достаточным для возмещения налоговой службе полной стоимости процедуры зачета. Фискальная служба будет вычитать сборы из сумм, собранных до отчуждения, и передавать часть удержанных сборов для возмещения IRS его доли расходов на администрирование программы зачета возмещения налогов в целях сбора просроченного, юридически обязательного государственного подоходного налога. обязательства или задолженность по выплате пособий по безработице, о которых штаты сообщают налоговой службе. Сборы будут взиматься только за фактически выполненные зачеты по возврату налогов.

(i) Проверка зачетов по возврату налогов. В соответствии с 26 U.S.C. 6402(g), любое уменьшение возмещения налогоплательщику, сделанное в соответствии с 26 U. S.C. 6402(e) или (f) не подлежит рассмотрению ни одним судом Соединенных Штатов или министром финансов, фискальной службой или IRS в рамках административного разбирательства. Никакие иски, предъявленные Соединенным Штатам для возмещения суммы этого сокращения, не будут считаться иском о возмещении налога. Этот подраздел не исключает каких-либо юридических, справедливых или административных действий против штата, которому была выплачена сумма такого сокращения.

(j) Доступ к конфиденциальной налоговой информации и ее использование. Доступ к конфиденциальной налоговой информации и ее использование в связи с программой компенсации налогового возмещения разрешены в той мере, в какой это необходимо для установления соответствующих учетных записей агентства, определяющих местонахождение любого лица, в отношении которого в соответствии с 26 U.S.C. 6402(e) или (f) запрашивается в целях взыскания долга, а также в защиту любого судебного или административного разбирательства, вытекающего из сокращения, сделанного в соответствии с разделом 6402(e) или (f).

(k) Номера социального страхования. Фискальная служба позаботится о том, чтобы номер социального страхования человека не был виден на внешней стороне любого пакета, отправляемого по почте. Кроме того, налоговая служба обычно редактирует или частично редактирует номера социального страхования в документах, которые она отправляет по почте; однако для администрирования программы возмещения налогов налоговая служба (и другие должностные лица, производящие выплаты) могут включать номера социального страхования в отправляемые по почте документы, включая, например:

(1) В межведомственной и межведомственной связи;

(2) В уведомлениях, включая уведомления должника или получателя платежа о зачете или зачете, когда номер социального страхования является (или встроен) в номер счета кредиторского агентства, идентификационный номер долга или идентификационный номер должника;

(3) По запросу должника или представителя должника о предоставлении учета зачетной деятельности Налоговой службы; и

(4) Если требуется по закону.

[64 FR 71231, 20 декабря 1999 г., в редакции 74 FR 27433, 10 июня 2009 г.; 76 FR 5071, 28 января 2011 г.; 87 FR 50248, 16.08.2022]

Переплаты и погашения

Заработная платаДжеймс Пай, CPP

Сейчас самое подходящее время, чтобы разобраться с любыми аномалиями, которые могут усложнить обработку на конец года и W-2. И два самых распространенных — это переплаты и погашения.

Переплаты и погашения могут показаться сложными, но обычно они сводятся к одному простому практическому правилу: возместить нетто из переплат, которые были погашены в текущем году, и брутто из переплат, которые не будут погашены до следующего года.

Переплаты и погашения в текущем году

Переплаты считаются уплаченными при получении и подлежат включению в доход работника при получении. Если работник возвращает аванс или переплату в том же году, когда он их получил, работодатель должен исключить эту сумму из дохода работника при подаче формы W-2.

Работник должен выплатить чистую сумму, а работодатель должен будет представить надлежащим образом измененные федеральные декларации и декларации штата. В этих случаях также важно следить за безработицей на уровне штата и на федеральном уровне, поскольку она может быть завышена. В этом случае может потребоваться внесение поправок для затронутых кварталов.

Давайте рассмотрим пример:

Компания ABC нанимает Майка 1 мая 2013 года с зарплатой 3000 долларов в месяц. Майк получает вступительный бонус в размере 1000 долларов, который он должен выплатить, если покинет ABC в течение одного года после найма. Майк уходит в отставку 2 декабря 2013 г. и выплачивает вступительный бонус. Поскольку он выплатил премию в том же году, когда она была первоначально выплачена, он должен только чистую сумму в размере 698,50 долларов США. ABC выполнит чистую транзакцию по W-2 Майка.

Вот как W-2 Майка выглядел бы в этом сценарии:

| 2013 | 2013 | 2013 | 2013 | |

| Платежи | Погашение | Чистые платежи | Форма W-2 | |

| Федеральная заработная плата | 20 000 | 1000 | 19 000 | 19 000 |

| Соц. сек. Заработная плата | 20 000 | 1000 | 19 000 | 19 000 |

| Медикэр | 20 000 | 1000 | 19 000 | 9000 |

| FIT Отсутствует | 4000 | 225 | 3 775 | 3 775 |

| Соц. Удержанный | 1 240 | 62 | 1 178 | 1 178 |

| Мед. Удержанный | 290 | 14,50 | 275,50 | 275,50 |

| Чистая оплата | 14 470 | 698,50 | 13 771,50 |

Переплаты и выплаты в последующие годы

Все становится немного сложнее, когда переплата не выплачивается до следующего года. Это часто происходит с бонусами за вход, которые необходимо погасить. Опять же, переплата считается уплаченной при получении и должна быть включена в доход работника при получении.

Если сотрудник не погасит аванс или переплату до следующего года, он должен будет выплатить валовую сумму — чистую сумму, которую он получил, плюс любой федеральный подоходный налог или подоходный налог штата. Работодатель не может взимать федеральный или штатный подоходный налог, удержанный в предыдущем году, поэтому корректировка удержанного подоходного налога невозможна. Однако работник может потребовать вычет из своей декларации по подоходному налогу на сумму налога, который он вернул.

Как правило, работодатель может возместить уплаченные им налоги социального обеспечения с переплаты, подав заявление 941Х. Им также необходимо подать форму W-2C, в которой будет указана уменьшенная заработная плата и собранные налоги в рамках программы Social Security и Medicare. Исключением является ситуация, когда сотрудник превышает лимит FICA. В этом случае работодатель может возместить налог на Medicare, но не на Social Security.

Давайте рассмотрим пример:

Компания ABC нанимает Майка 8 мая 2012 года с зарплатой 3000 долларов в месяц. Майк также получает вступительный бонус в размере 1000 долларов, который он должен выплатить, если покинет ABC в течение одного года после найма. Майк уходит в отставку 31 января 2013 г. и выплачивает бонус при регистрации. Поскольку погашение произошло в другом году, чем первоначальный платеж, Майк должен чистую сумму в размере 69 долларов США.3,50 плюс федеральный налог в размере 250 долларов, который был удержан и переведен в IRS. ABC выдаст валовую транзакцию по W-2C Майка. Майк вычтет 250 долларов из своей налоговой декларации за 2013 год.

| 2012 | 2013 | 2013 | 2012 | |

| Платежи | Платежи | Чистые платежи | Форма W-2C | |

| Федеральная заработная плата | 24 000 | 3000 | 1000 | н/д |

Соц.alexxlab administrator

Оставить ответ |

Об авторе