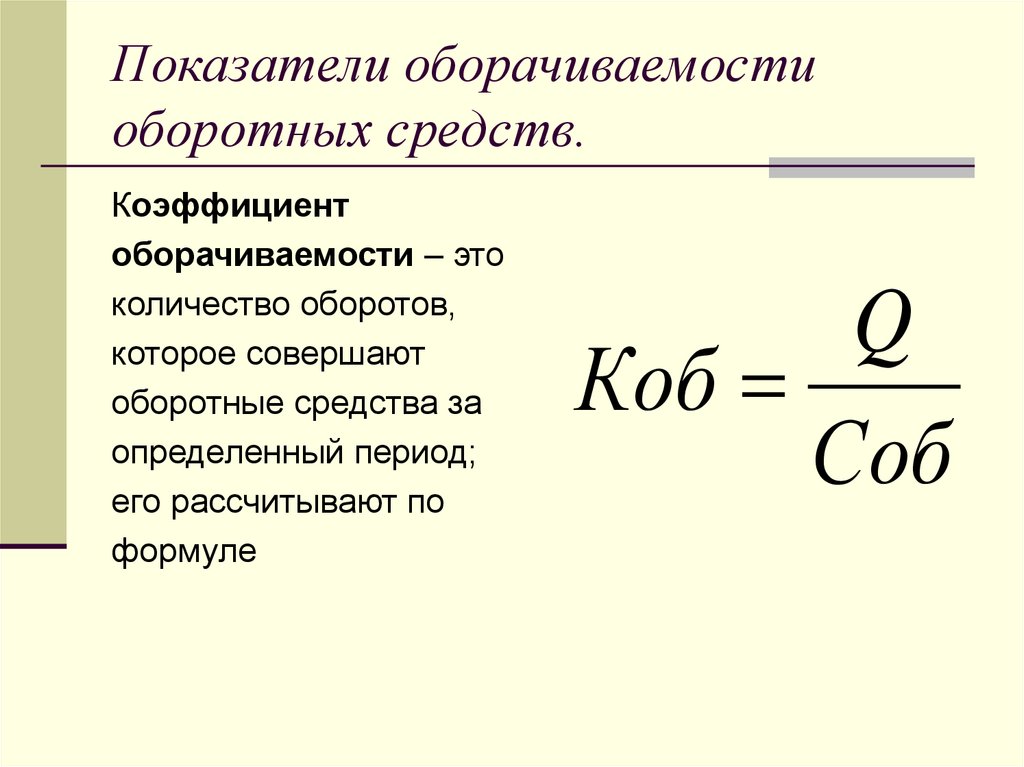

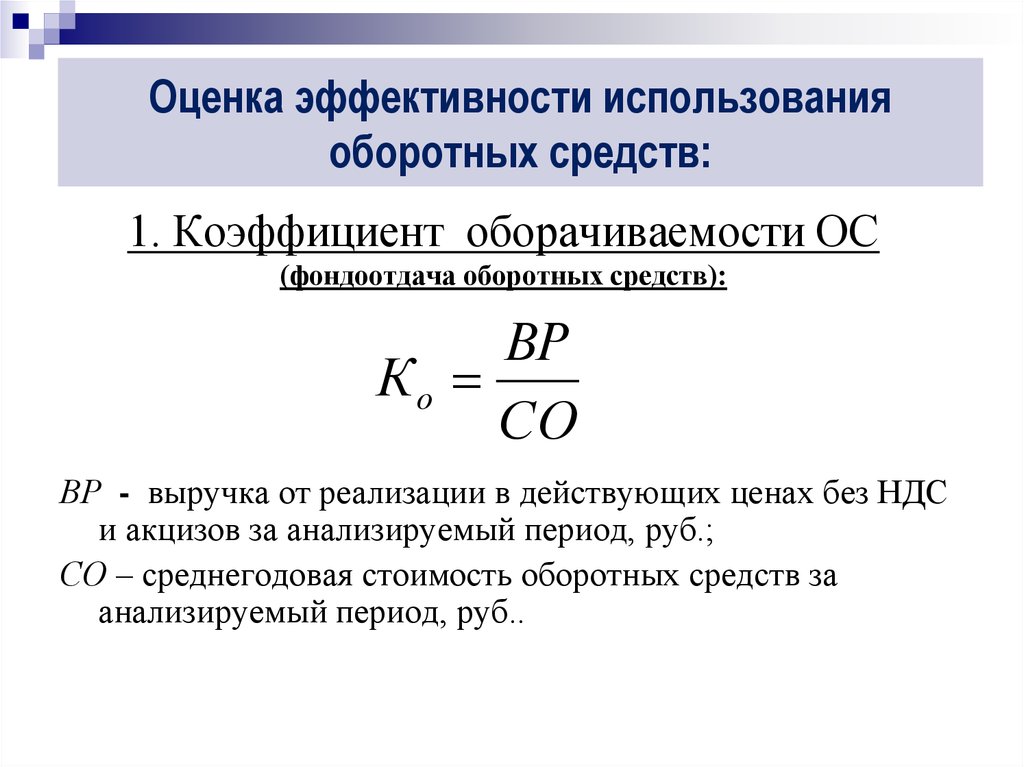

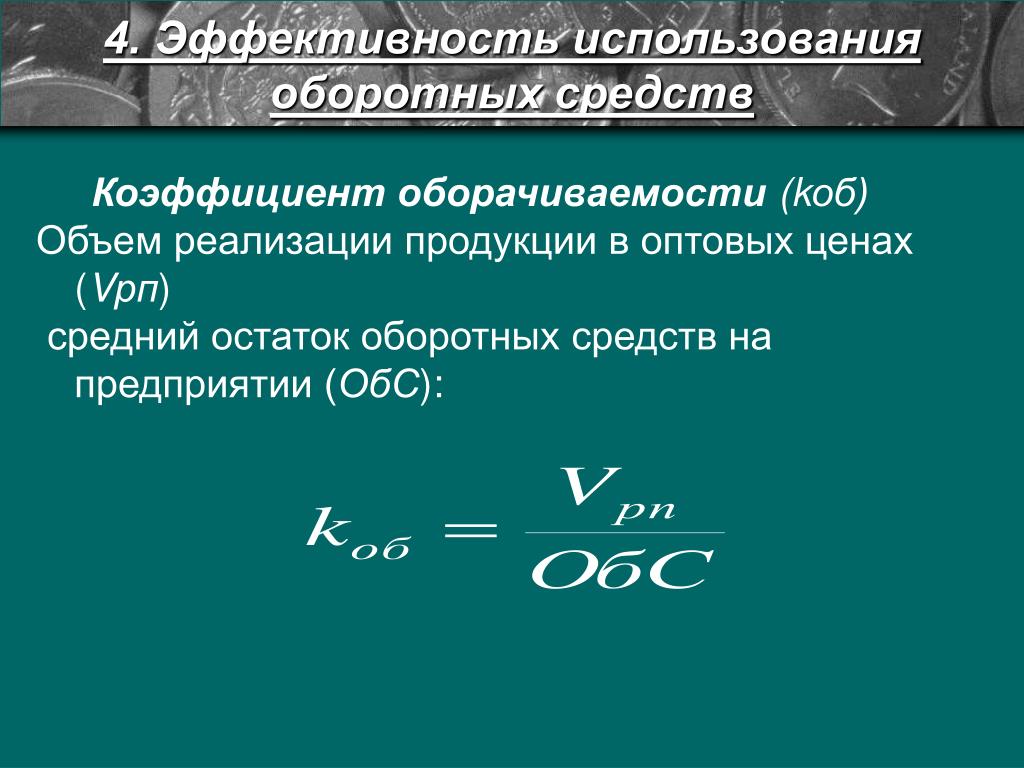

Задачи на коэффициент оборачиваемости оборотных средств: Задача №19. Расчёт коэффициента оборачиваемости

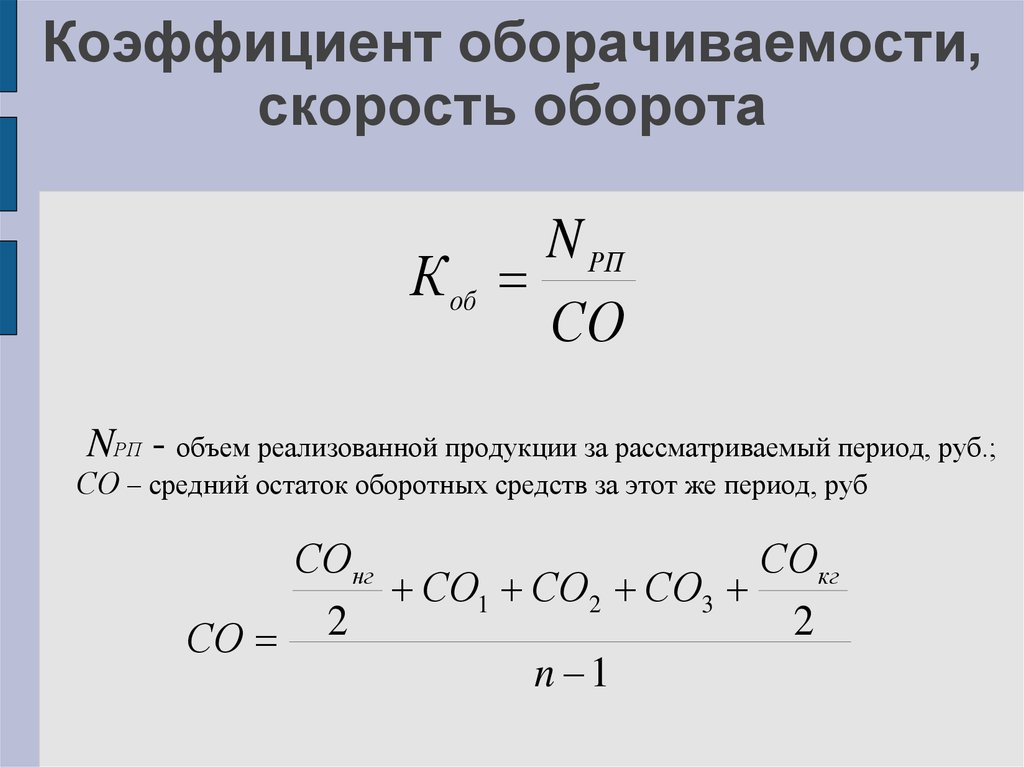

Задачи по оборотным средствам с решением

Задачи по определению нормативов и показателей эффективности использования оборотных средств с решением

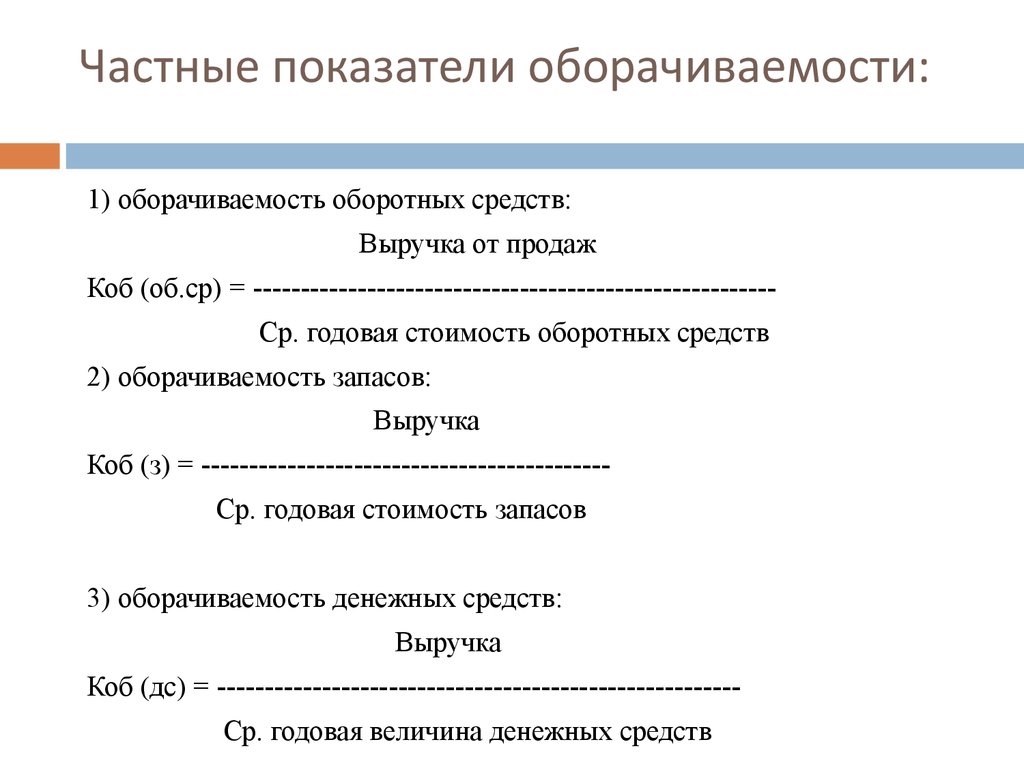

Задача № 1 Определить эффективность использования оборотных средств, если:

— годовой объем реализации продукции – 1250 тыс. грн.,

— себестоимость реализованной продукции- 1075 тыс. грн.,

— среднегодовой остаток оборотных средств – 150 тыс. грн.

Решение задачи:

1250 тыс. грн

Коэффициент оборачиваемости оборотных средств = ———————— = 8,3

150 тыс. грн

Ответ задачи: коэффициент оборачиваемости показывает, что каждая гривна оборотных средств осуществляет за год 8,3 оборота.

360 дней

Продолжительность 1 оборота, дни = ————— = 43,4 дней

8,3

Вывод: 1 оборот оборотных средств осуществляется за 43,4 дня.

150 тыс. грн

Коэффициент загрузки = ——————- = 0,12

1250 тыс. грн

Вывод: коэффициент загрузки показывает, что на каждую гривну реализованной продукции приходится 0,12 грн оборотных средств.

175 тыс. грн

Коэффициент эффективности использования оборотных средств = ——————- = 1,17

150 тыс. грн

при этом: Прибыль, тыс. грн = 1 250 тыс. грн — 1 075 тыс. грн = 175 тыс. грн

Вывод задачи по оборачиваемости: коэффициент эффективности использования оборотных средств показывает, что предприятие получает 1,17 грн прибыли в расчете на 1 грн. оборотных средств.

Задача № 2 по оборотным средствам

Предприятие в отчетном квартале реализовало продукции на 100 тыс.

Определить ускорение оборачиваемости оборотных средств в днях и сумму их высвобождения из оборота за счет изменения коэффициента оборачиваемости в плановом квартале, если объем реализованной продукции планируется увеличить на 25 %, а средний остаток оборотных средств не изменится.

Решение задачи по оборотным средствам:

100 тыс. грн

1. Коэффициент оборачиваемости в отчетном квартале = ———————- = 4

25 тыс. грн

90 дней

4

100 тыс. грн × (100% + 25%)

грн × (100% + 25%)

3. Объем реализации в плановом квартале, тыс. грн = —————————————— = 125 тыс. грн.

100 %

125 тыс. грн

4. Коэффициент оборачиваемости в плановом квартале = ——————— = 5

25 тыс. грн

90 дней

5. Продолжительность 1 оборота в плановом квартале, дни = ————— = 18 дней

5

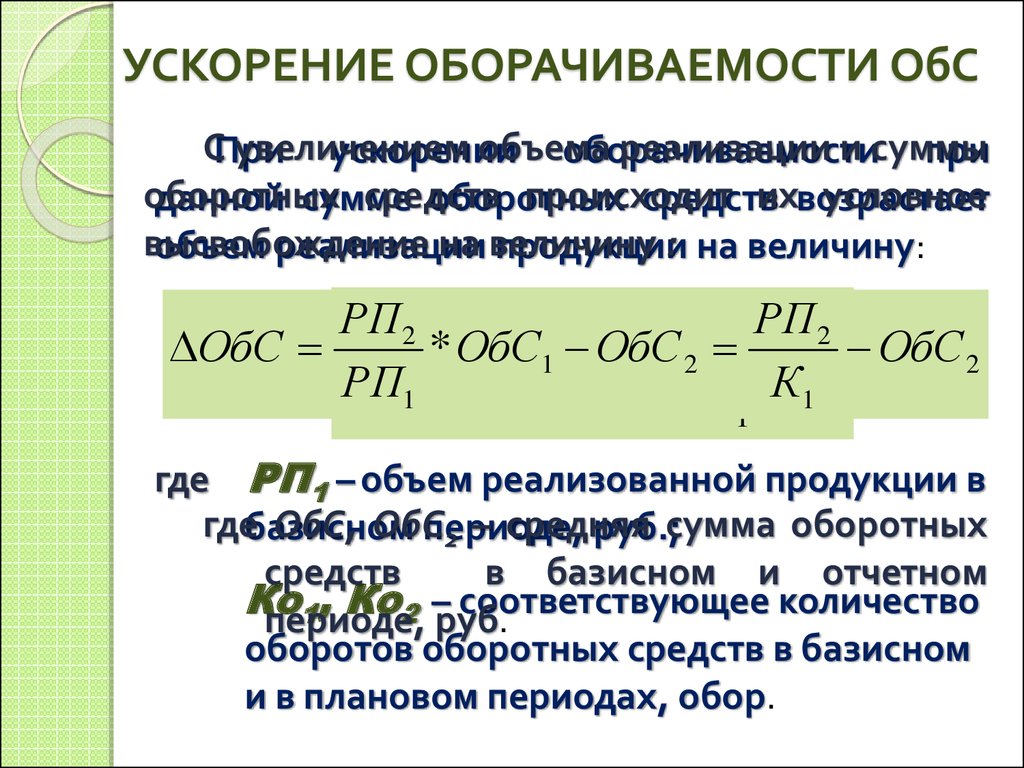

6. Ускорение оборачиваемости оборотных средств, дней = (18 дней – 22,5 дня) = — 4,5 дня

125 тыс. грн

7. Сумма высвободившихся из оборота оборотных средств, тыс. грн = ——————— × (22,5 дня – 18 дней)= 6,25 тыс. грн

грн = ——————— × (22,5 дня – 18 дней)= 6,25 тыс. грн

90 дней

Вывод задачи: за счет сокращения продолжительности 1 оборота на 4,5 дня из оборота планируется высвободить 6,25 тыс. грн оборотных средств.

Задача № 3 по нормативу оборотных средств

Выпуск продукции за год — 100 тыс. шт., себестоимость единицы продукции – 16 грн. Продолжительность производственного цикла изготовления единицы продукции – 7 дней, коэффициент нарастания затрат в незавершенном производстве равен 1.

Определить норматив оборотных средств в незавершенном производстве.

Решение задачи:

100 000 шт ×16 грн

1. Среднесуточный выпуск продукции, грн = —————————- = 4 444,44 грн.

360 дней

2. Норматив оборотных средств в незавершенном производстве, грн = 4 444,44 грн × 7 дней × 1 = 31 111,08 грн.

Вывод: для осуществления бесперебойного процесса производства минимальная сумма оборотных средств в незавершенном производстве должна составлять 31111,08 грн.

Задача № 4

Определить норматив оборотных средств, вложенных в производственные запасы, если:

|

производственные запасы |

текущий запас, |

подготовительный запас, |

транспортный запас, дни |

страховой запас, |

затраты сырья и материалов в 4 квартале, |

|

основные материалы |

20 |

1 |

4 |

10 |

900 |

|

вспомогат. материалы |

40 |

- |

4 |

20 |

400 |

|

топливо |

30 |

- |

5 |

15 |

700 |

Решение задачи по нормативу оборотных средств:

1. Норма запаса оборотных средств, дни:

Норма запаса оборотных средств, дни:

- по основным материалам, дни = 20 дней + 1 день + 4 дня + 10 дней = 35 дней,

- по вспомогательным материалам, дни = 40 дней + 4 дня + 20 дней = 64 дня,

- по топливу, дни = 30 дней + 5 дней + 15 дней = 50 дней.

(900 тыс. грн × 35 дней) + (400 тыс. грн × 64 дня) + (700 тыс. грн × 50 дней)

2. Средняя норма запаса, дни = —————————————————————————————————— = 46 дней

900 тыс. грн + 400 тыс. грн + 700 тыс. грн

900 тыс. грн + 400 тыс. грн + 700 тыс. грн

3. Дневная потре6ность в материальных ресурсах, тыс. грн = ———————————————————— = 22,2 тыс. грн.

грн.

90 дней

4. Норматив оборотных средств в производственных запасах, тыс. грн. = 22,2 тыс. грн × 46 дней = 1021,2 тыс. грн

Вывод задачи: для осуществления бесперебойного процесса производства минимальная сумма производственных запасов должна составлять 1021,2 тыс. грн.

Определите коэффициент оборачиваемости оборотных средств предприятия, если себестоимость годового выпуска товарной продукции — 1080 тыс. руб. Затраты

Выбери предмет

Технические

Авиационная и ракетно-космическая техника

Автоматизация технологических процессов

Автоматика и управление

Архитектура и строительство

Базы данных

Военное дело

Высшая математика

Геометрия

Гидравлика

Детали машин

Железнодорожный транспорт

Инженерные сети и оборудование

Информатика

Информационная безопасность

Информационные технологии

Материаловедение

Машиностроение

Металлургия

Метрология

Механика

Микропроцессорная техника

Начертательная геометрия

Пожарная безопасность

Приборостроение и оптотехника

Программирование

Процессы и аппараты

Сварка и сварочное производство

Сопротивление материалов

Текстильная промышленность

Теоретическая механика

Теория вероятностей

Теория игр

Теория машин и механизмов

Теплоэнергетика и теплотехника

Технологические машины и оборудование

Технология продовольственных продуктов и товаров

Транспортные средства

Физика

Черчение

Электроника, электротехника, радиотехника

Энергетическое машиностроение

Ядерные физика и технологии

Другое

Естественные

Агрохимия и агропочвоведение

Астрономия

Безопасность жизнедеятельности

Биология

Ветеринария

Водные биоресурсы и аквакультура

География

Геодезия

Геология

Естествознание

Землеустройство и кадастр

Медицина

Нефтегазовое дело

Садоводство

Фармация

Химия

Хирургия

Экология

Гуманитарные

Актерское мастерство

Английский язык

Библиотечно-информационная деятельность

Дизайн

Документоведение и архивоведение

Журналистика

Искусство

История

Китайский язык

Конфликтология

Краеведение

Криминалистика

Кулинария

Культурология

Литература

Логика

Международные отношения

Музыка

Немецкий язык

Парикмахерское искусство

Педагогика

Политология

Право и юриспруденция

Психология

Режиссура

Реклама и PR

Религия

Русский язык

Связи с общественностью

Социальная работа

Социология

Физическая культура

Философия

Французский язык

Этика

Языки (переводы)

Языкознание и филология

Экономические

Анализ хозяйственной деятельности

Антикризисное управление

Банковское дело

Бизнес-планирование

Бухгалтерский учет и аудит

Внешнеэкономическая деятельность

Гостиничное дело

Государственное и муниципальное управление

Деньги

Инвестиции

Инновационный менеджмент

Кредит

Логистика

Маркетинг

Менеджмент

Менеджмент организации

Микро-, макроэкономика

Налоги

Организационное развитие

Производственный маркетинг и менеджмент

Рынок ценных бумаг

Стандартизация

Статистика

Стратегический менеджмент

Страхование

Таможенное дело

Теория управления

Товароведение

Торговое дело

Туризм

Управление качеством

Управление персоналом

Управление проектами

Финансовый менеджмент

Финансы

Ценообразование и оценка бизнеса

Эконометрика

Экономика

Экономика предприятия

Экономика труда

Экономическая теория

Экономический анализ

EVIEWS

SPSS

STATA

Коэффициент оборачиваемости оборотного капитала: значение, формула, значение и примеры

Финансовые отчеты готовятся, чтобы знать прибыльность и финансовое положение бизнеса на рынке. Затем эти финансовые отчеты анализируются с помощью различных инструментов и методов. Коэффициентный анализ — это один из методов анализа финансовой отчетности. Взаимосвязь между различными финансовыми факторами бизнеса определяется с помощью анализа коэффициентов.

Затем эти финансовые отчеты анализируются с помощью различных инструментов и методов. Коэффициентный анализ — это один из методов анализа финансовой отчетности. Взаимосвязь между различными финансовыми факторами бизнеса определяется с помощью анализа коэффициентов.

Коэффициент оборачиваемости оборотного капитала устанавливает соотношение между оборотным капиталом и оборотом (продажами) фирмы. Другими словами, этот коэффициент измеряет эффективность использования фирмой своего оборотного капитала для поддержки своего годового оборота. Высокий коэффициент оборачиваемости оборотного капитала означает, что компания очень эффективно использует свои оборотные активы и обязательства для поддержки своих продаж. Другими словами, на каждую рупию, используемую или используемую в бизнесе, можно увеличить объем продаж. Однако более низкий коэффициент оборотного капитала означает, что сумма, используемая в оборотном капитале, выше и что оборот не на должном уровне. Другими словами, оборот ниже минимального уровня в соответствии с данной величиной используемого оборотного капитала.

Коэффициент оборачиваемости оборотного капитала является важным коэффициентом активности в теории и практике бухгалтерского учета. Коэффициенты активности можно описать как те финансовые матрицы, которые определяют эффективность фирмы в использовании своих активов для преобразования их в продажи.

Термины «чистый объем продаж», «себестоимость проданных товаров» и «оборотный капитал» могут быть определены как:

- «Чистый объем продаж»: Определяется как средний объем продаж, произведенный фирмой в течение ее операционного цикла, исключая все виды возвратов, скидок. и другие надбавки.

- Себестоимость проданных товаров: В практических случаях может быть трудно определить чистый объем продаж фирмы. В таких случаях коэффициент оборачиваемости оборотных средств рассчитывается с использованием себестоимости проданных товаров.

- Оборотный капитал: Это сумма, которая может быть легко использована фирмой для управления своей повседневной деятельностью.

Другими словами, оборотный капитал отражает способность компании погашать свои краткосрочные обязательства, используя свои текущие активы.

Другими словами, оборотный капитал отражает способность компании погашать свои краткосрочные обязательства, используя свои текущие активы.

Другими словами, оборотный капитал отражает способность компании погашать свои краткосрочные обязательства, используя свои текущие активы.

Другими словами, оборотный капитал отражает способность компании погашать свои краткосрочные обязательства, используя свои текущие активы.Формула:

или

, где

Чистый продажи = валовой доход — Доход от продаж — скидка — Пособия или

Чистые продажи = стоимость товаров. = Чистый объем продаж – Валовая прибыль или,

Себестоимость проданных товаров = Запасы на начало периода + Закупки – Запасы на конец периода

Оборотный капитал = Оборотные активы – Текущие обязательства

Значение:

Это чрезвычайно полезно для руководства, поскольку оно помогает им установить способность фирмы использовать свои текущие ресурсы для облегчения своего оборота. Более низкий коэффициент означает, что произведенные продажи ниже, чем они должны быть, учитывая сумму, вложенную в бизнес в виде оборотного капитала. Следовательно, руководство может предпринять необходимые шаги для улучшения своих продаж и содействия росту и развитию.

Иллюстрация 1:

Рассчитайте коэффициент оборачиваемости оборотного капитала на основе следующей информации:

Стоимость проданных товаров ₹ 20,00,000; Валовая прибыль — это доход от операций; Текущие активы ₹ 10 00 000; Текущие обязательства ₹ 1,00,000.

Решение:

Пусть чистый объем продаж равен ₹x.

Выручка от операций (чистые продажи) = Стоимость проданных товаров + Валовая прибыль

Оборотный капитал = Текущие активы — Текущие обязательства

= ₹ 10 000 000–1,00 000

= 9 000 000

=

= 3,34: 1 или 3,34 раза

Иллюстрация 2:

Компьют. из следующей информации:

- Себестоимость проданных товаров ₹30,00,000

- Валовая прибыль составляет 1/3 от COGS

- Задействованный капитал ₹8,00,000

- ₹Основные средства 0,000,0,0.

Решение:

Выручка от операций (чистые продажи) = Стоимость проданных товаров + Валовая прибыль

= 40 00 000 ₹

Поскольку задействованный капитал = основные средства + оборотный капитал

Оборотный капитал = задействованный капитал – основные средства

= ₹ 8 000 000 — 1,00 000

= 7 000 000

=

= 5,71: 1 или 5,71 раза

Коэффициент оборота оборотного капитала — значение, формула и интерпретация

В этой статье

6 минут

- Что такое коэффициент оборачиваемости оборотного капитала?

- Что такое оборотный капитал?

- Формула коэффициента оборачиваемости оборотного капитала

- Как рассчитать коэффициент оборачиваемости оборотного капитала?

- Интерпретация коэффициента оборачиваемости оборотного капитала

- Преимущества использования коэффициента оборачиваемости оборотного капитала

- Недостатки использования коэффициента оборачиваемости оборотного капитала

- Что такое управление оборотным капиталом?

Что такое коэффициент оборачиваемости оборотного капитала?

Коэффициент оборачиваемости оборотного капитала — это бухгалтерский коэффициент, который определяет, насколько эффективно бизнес использует свой оборотный капитал для получения дохода. Это также коэффициент активности. Оборотный капитал – это операционный капитал, который компания использует в своей повседневной деятельности. Это соотношение также известно как формула соотношения чистых продаж к оборотному капиталу. Оборачиваемость оборотного капитала имеет решающее значение для любой компании. После того, как все обязательства выполнены, этот метод дает компании точную оценку того, сколько денег она может выделить на операции (долги, счета и т. д.). Компании с более высоким коэффициентом оборачиваемости оборотного капитала более эффективны в своей деятельности и получении доходов.

Это также коэффициент активности. Оборотный капитал – это операционный капитал, который компания использует в своей повседневной деятельности. Это соотношение также известно как формула соотношения чистых продаж к оборотному капиталу. Оборачиваемость оборотного капитала имеет решающее значение для любой компании. После того, как все обязательства выполнены, этот метод дает компании точную оценку того, сколько денег она может выделить на операции (долги, счета и т. д.). Компании с более высоким коэффициентом оборачиваемости оборотного капитала более эффективны в своей деятельности и получении доходов.

Рекомендуемые цели Scripbox

Планы, которые помогут вам достичь ваших жизненных целей в разные периоды времени.

Invest Now

Высокий коэффициент оборачиваемости предполагает, что руководство максимально использует краткосрочные активы и обязательства компании для увеличения продаж. С другой стороны, низкий коэффициент показывает, что компания слишком много инвестирует в дебиторскую задолженность и товарно-материальные запасы, чтобы поддерживать свои продажи.

Что такое оборотный капитал?

Разница между текущими активами и текущими обязательствами компании называется оборотным капиталом. Он рассчитывается с использованием активов и пассивов, перечисленных в балансе компании. Ожидается, что такие активы, как наличные деньги, остаток на банковском счете, дебиторская задолженность, товарно-материальные запасы, выплаченные авансы, будут ликвидированы или преобразованы в денежные средства менее чем через год. Следовательно, эти активы описываются как текущие активы. Точно так же такие обязательства, как кредиторская задолженность, заработная плата, налоги к уплате, полученные авансы, проценты к уплате, ежемесячные платежи по кредиту, подлежат оплате в течение одного года. Такие активы известны как краткосрочные обязательства.

Коэффициент оборачиваемости оборотного капитала Формула

Формула коэффициента оборачиваемости оборотного капитала:

Коэффициент оборачиваемости оборотного капитала = Чистый объем продаж / Средний оборотный капитал

Где,

Чистый объем продаж = Общий объем продаж – Возврат – Скидки

Средний оборотный капитал = (Оборотный капитал на начало периода + Оборотный капитал на конец периода) / 2

Оборотный капитал = Текущие активы – Текущие обязательства

Как рассчитать коэффициент оборачиваемости оборотного капитала?

Illustration on Calculation of Fixed Assets Turnover Ratio is:

| Particulars | Amount |

| Current Assets As On 1st April 2021 | Rs 12,00,000 |

| Current Liabilities As On 1st April 2021 | 6 00 000 рупий |

| Оборотные активы на 31 марта 2022 года | 15 00 000 рупий |

| Текущие обязательства на 31 марта 3022 | Rs 7,00,000 |

| Gross Sales | Rs 10,00,000 |

| Returns | Rs 50,000 |

| Discounts | Rs 70,000 |

| Working Capital As On 1st April 2021Current Assets – Current Обязательства | рупий 6 000 000 (12 000 000 рупий — 6 000 000 рупий) |

Оборотный капитал, 31 марта 2022 года. Активы — текущие обязательства Активы — текущие обязательства | RS 8000000 (RS 15 000-000000-7000000). |

| Средний оборотный капитал (оборотный капитал на начало периода + оборотный капитал на конец периода) / 2 | 7 00 000 рупий (6 00 000 рупий + 8 00 000 рупий) / 2 |

| Чистый объем продажСумма продаж – Возвраты – Скидки | 8 80 000 рупий (10 00 000 рупий – 50 000 рупий – 70 000 рупий) |

| Коэффициент оборачиваемости оборотного капитала, умноженный на чистый объем продаж / средний оборотный капитал5 90,86 рупий 1,26 7 00 000) |

Интерпретация коэффициента оборачиваемости оборотного капитала

Чтобы определить, насколько эффективно компания использует свой оборотный капитал, аналитики должны сравнить коэффициенты оборотного капитала. Это сравнение должно быть с другими компаниями в той же отрасли. Если оборотный капитал отрицателен, то эти сравнения бессмысленны. Это связано с тем, что коэффициент оборачиваемости оборотного капитала всегда будет отрицательным из-за отрицательного оборотного капитала.

Высокий коэффициент оборачиваемости оборотного капитала

Высокий коэффициент оборачиваемости указывает на то, что краткосрочные активы и обязательства компании эффективно используются для стимулирования продаж. Другими словами, на каждую рупию используемого оборотного капитала приходится больший объем продаж в рупиях. Высокий коэффициент оборачиваемости оборотного капитала указывает на то, что бизнес работает бесперебойно и требует небольшого дополнительного финансирования. Деньги приходят и уходят на регулярной основе, что позволяет компании инвестировать в расширение или запасы. В качестве показателя прибыльности высокий коэффициент может обеспечить компании конкурентное преимущество перед аналогичными предприятиями.

Исключительно высокий коэффициент может свидетельствовать о том, что компании не хватает капитала для поддержки роста продаж. В результате, если она не привлечет дополнительные средства для поддержания этого роста, компания может стать банкротом в ближайшем будущем.

Низкий коэффициент оборачиваемости оборотного капитала

Низкий коэффициент может указывать на то, что компания слишком много инвестирует в дебиторскую задолженность и запасы для поддержки продаж. Это может привести к большому количеству безнадежных долгов или устаревшему инвентарю.

Преимущества использования коэффициента оборачиваемости оборотного капитала

- Если не следить за коэффициентом оборачиваемости оборотного капитала компании, у нее могут закончиться деньги для повседневных операций и краткосрочных кредитов. Управление оборотным капиталом может помочь оставаться в курсе кредиторской и дебиторской задолженности компании, долга и управления запасами, включив его в бизнес-план. Это гарантирует, что компания использует свой оборотный капитал для оптимальной эффективности и управления.

- Поддержание осведомленности о коэффициенте оборачиваемости оборотного капитала компании может помочь свести к минимуму любые сбои в повседневных операциях, предоставляя руководству информацию, которая позволяет им наиболее эффективно использовать денежные средства. Оборотные средства можно эффективно использовать для поддержания операций, устранения узких мест в производстве и поддержания прибыльности компании на максимальном уровне.

Оборотные средства можно эффективно использовать для поддержания операций, устранения узких мест в производстве и поддержания прибыльности компании на максимальном уровне.

Оборотные средства можно эффективно использовать для поддержания операций, устранения узких мест в производстве и поддержания прибыльности компании на максимальном уровне.Недостатки использования коэффициента оборачиваемости оборотного капитала

- Коэффициент оборачиваемости оборотного капитала учитывает только финансовые характеристики компании. Хотя финансовые переменные имеют решающее значение, нефинансовые элементы также могут влиять на финансовое состояние компании. При расчете коэффициента оборачиваемости оборотного капитала не учитываются недовольные работники или экономические спады, которые могут повлиять на финансовое состояние компании.

- Когда кредиторская задолженность компании чрезвычайно высока, показатель оборачиваемости оборотного капитала может быть обманчивым. Это соотношение указывает на то, что компания изо всех сил пытается оплатить свои счета по мере их наступления.

Что такое управление оборотным капиталом?

Управление оборотным капиталом отслеживает движение активов и обязательств компании, чтобы убедиться, что у нее достаточно денежных потоков для покрытия краткосрочных операционных расходов и долговых обязательств.

Об авторе