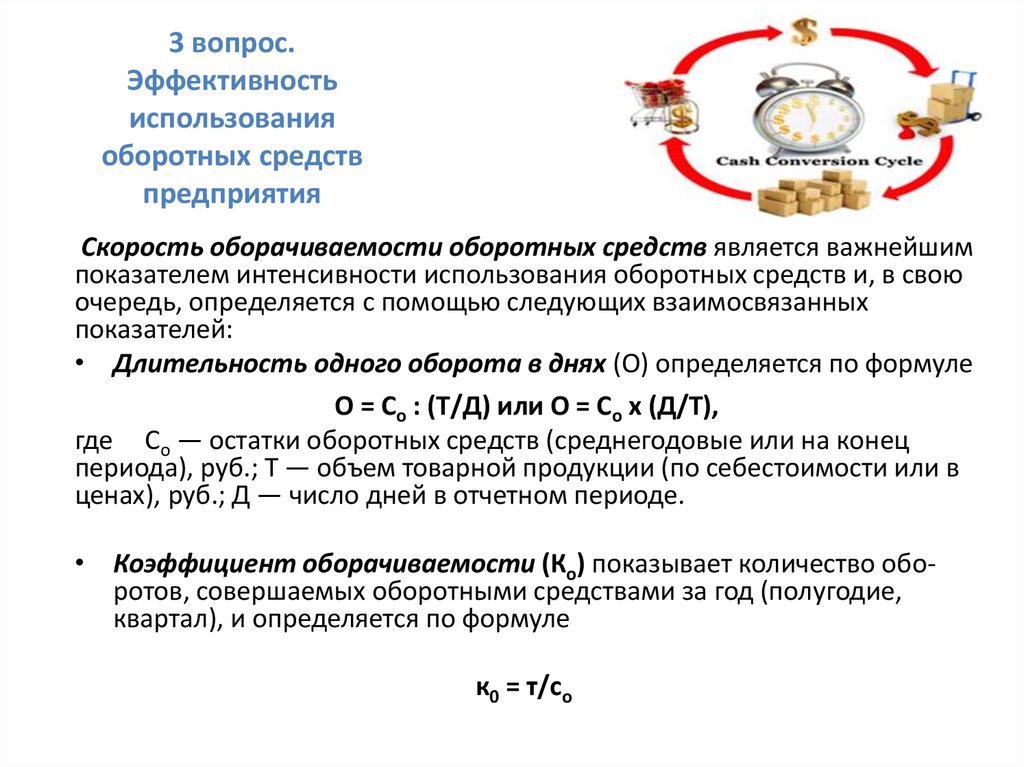

Задачи на коэффициент оборачиваемости оборотных средств: Задача №19. Расчёт коэффициента оборачиваемости

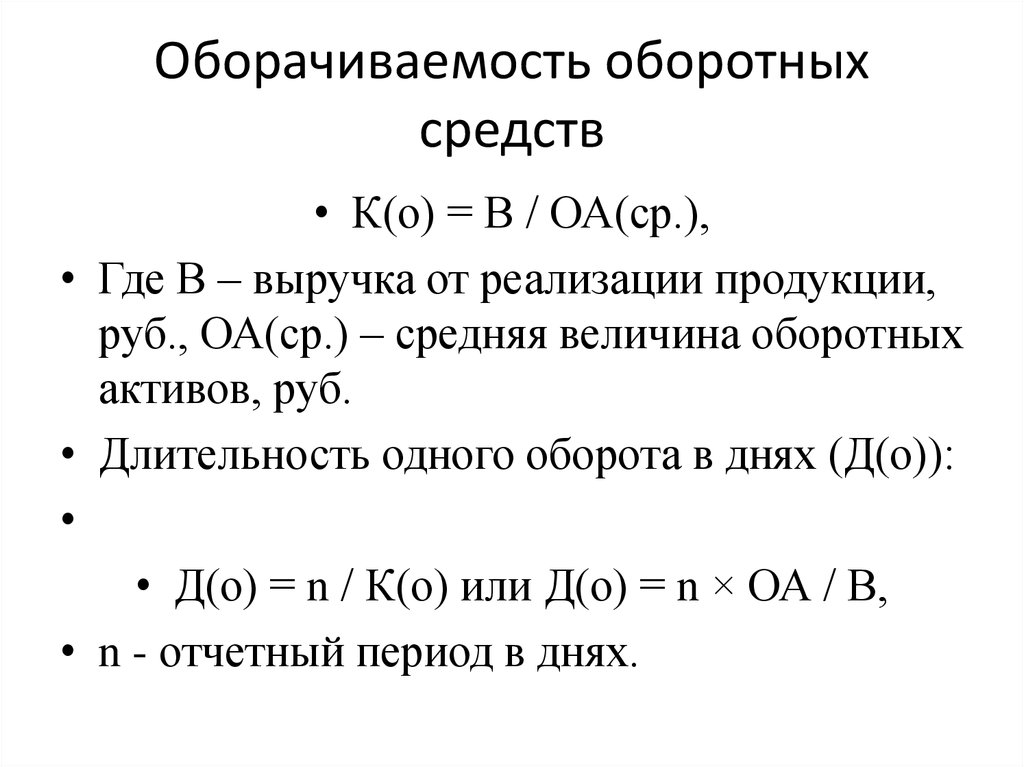

Задачи по оборотным средствам с решением

Задачи по определению нормативов и показателей эффективности использования оборотных средств с решением

Задача № 1 Определить эффективность использования оборотных средств, если:

— годовой объем реализации продукции – 1250 тыс. грн.,

— себестоимость реализованной продукции- 1075 тыс. грн.,

— среднегодовой остаток оборотных средств – 150 тыс. грн.

Решение задачи:

1250 тыс. грн

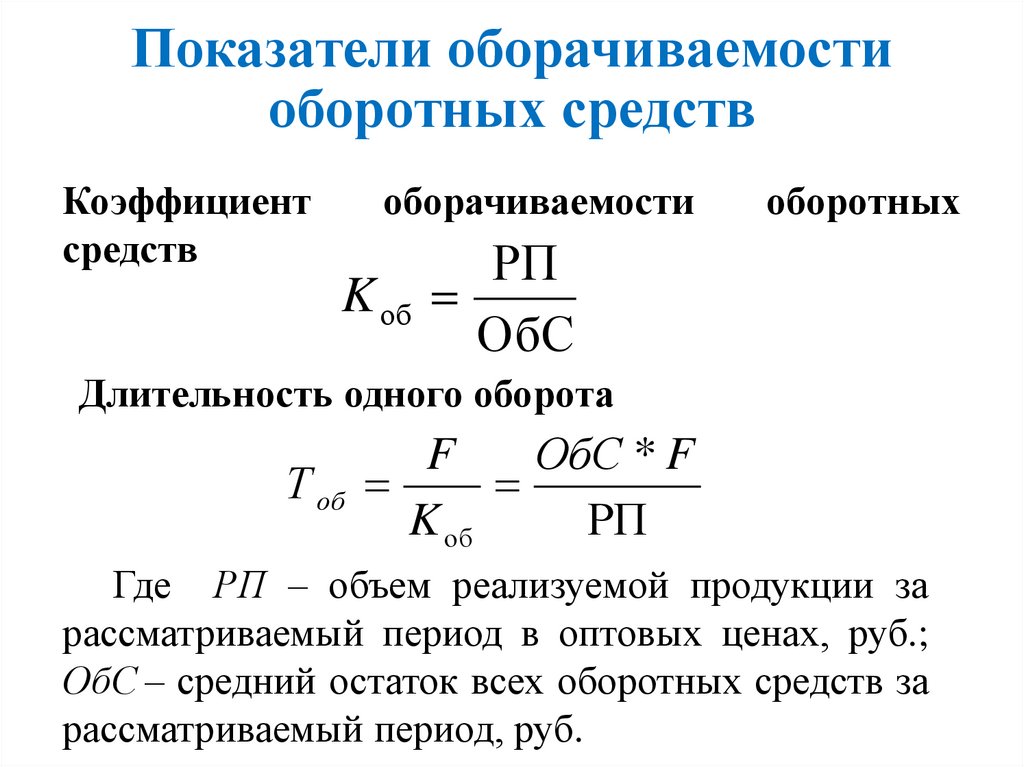

Коэффициент оборачиваемости оборотных средств = ———————— = 8,3

150 тыс. грн

Ответ задачи: коэффициент оборачиваемости показывает, что каждая гривна оборотных средств осуществляет за год 8,3 оборота.

360 дней

Продолжительность 1 оборота, дни = ————— = 43,4 дней

8,3

Вывод: 1 оборот оборотных средств осуществляется за 43,4 дня.

150 тыс. грн

Коэффициент загрузки = ——————- = 0,12

1250 тыс. грн

Вывод: коэффициент загрузки показывает, что на каждую гривну реализованной продукции приходится 0,12 грн оборотных средств.

175 тыс. грн

Коэффициент эффективности использования оборотных средств = ——————- = 1,17

150 тыс. грн

при этом: Прибыль, тыс. грн = 1 250 тыс. грн — 1 075 тыс. грн = 175 тыс. грн

Вывод задачи по оборачиваемости: коэффициент эффективности использования оборотных средств показывает, что предприятие получает 1,17 грн прибыли в расчете на 1 грн. оборотных средств.

Задача № 2 по оборотным средствам

Предприятие в отчетном квартале реализовало продукции на 100 тыс.

Определить ускорение оборачиваемости оборотных средств в днях и сумму их высвобождения из оборота за счет изменения коэффициента оборачиваемости в плановом квартале, если объем реализованной продукции планируется увеличить на 25 %, а средний остаток оборотных средств не изменится.

Решение задачи по оборотным средствам:

100 тыс. грн

1. Коэффициент оборачиваемости в отчетном квартале = ———————- = 4

25 тыс. грн

90 дней

4

100 тыс. грн × (100% + 25%)

грн × (100% + 25%)

3. Объем реализации в плановом квартале, тыс. грн = —————————————— = 125 тыс. грн.

100 %

125 тыс. грн

4. Коэффициент оборачиваемости в плановом квартале = ——————— = 5

25 тыс. грн

5. Продолжительность 1 оборота в плановом квартале, дни = ————— = 18 дней

5

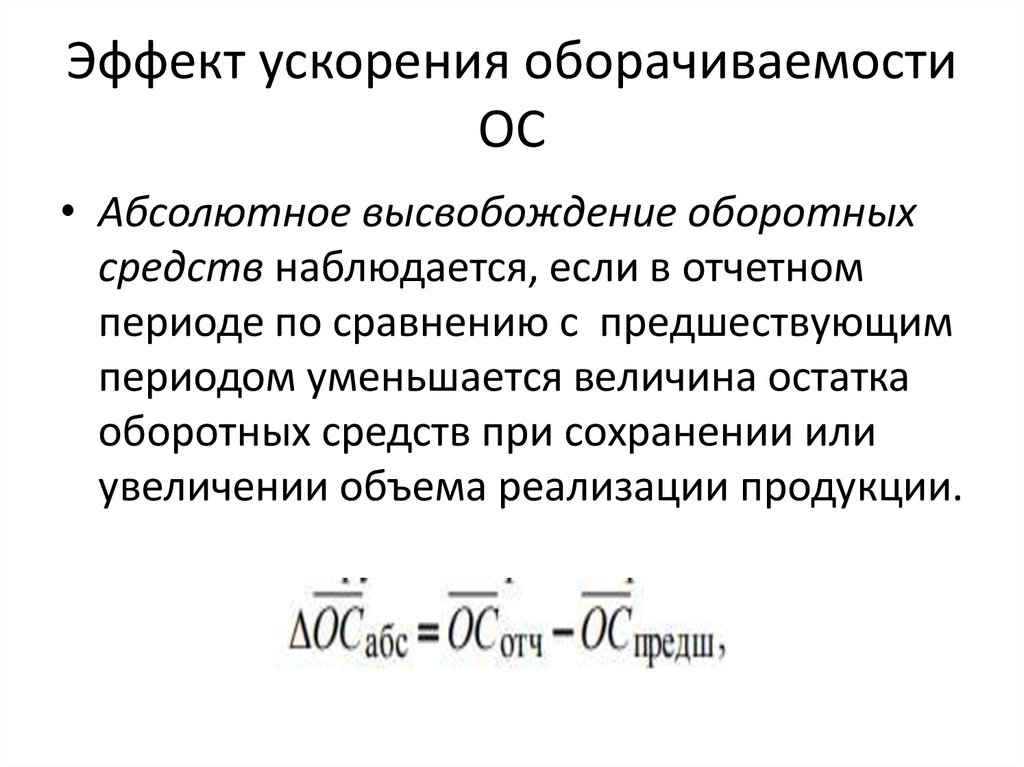

6. Ускорение оборачиваемости оборотных средств, дней = (18 дней – 22,5 дня) = — 4,5 дня

125 тыс. грн

7. Сумма высвободившихся из оборота оборотных средств, тыс. грн = ——————— × (22,5 дня – 18 дней)= 6,25 тыс. грн

грн = ——————— × (22,5 дня – 18 дней)= 6,25 тыс. грн

90 дней

Вывод задачи: за счет сокращения продолжительности 1 оборота на 4,5 дня из оборота планируется высвободить 6,25 тыс. грн оборотных средств.

Задача № 3 по нормативу оборотных средств

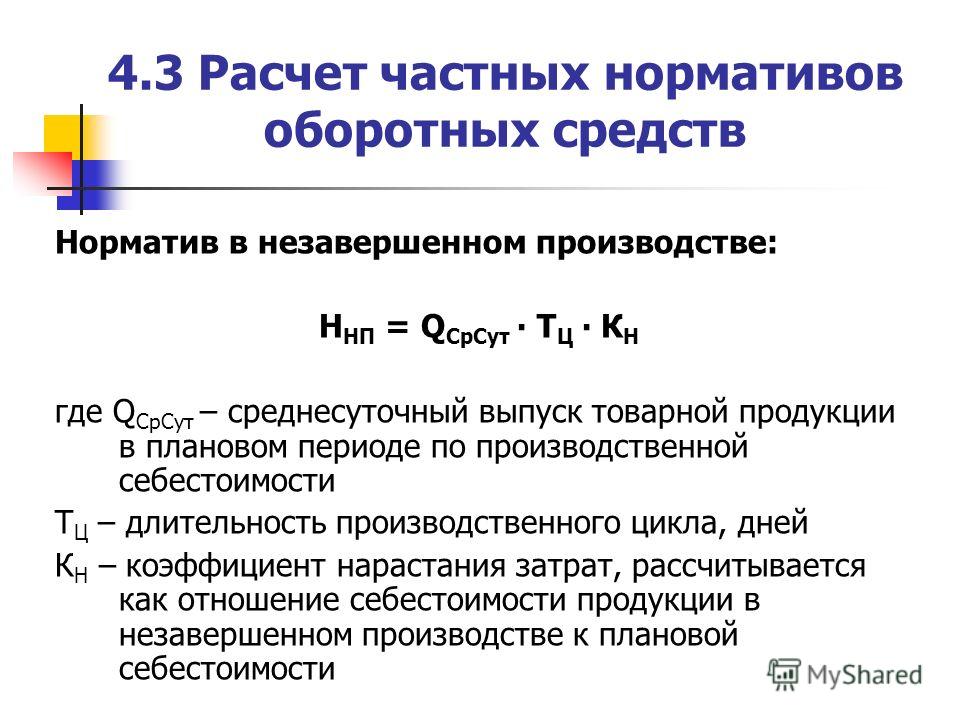

Выпуск продукции за год — 100 тыс. шт., себестоимость единицы продукции – 16 грн. Продолжительность производственного цикла изготовления единицы продукции – 7 дней, коэффициент нарастания затрат в незавершенном производстве равен 1.

Определить норматив оборотных средств в незавершенном производстве.

Решение задачи:

100 000 шт ×16 грн

1. Среднесуточный выпуск продукции, грн = —————————- = 4 444,44 грн.

360 дней

2. Норматив оборотных средств в незавершенном производстве, грн = 4 444,44 грн × 7 дней × 1 = 31 111,08 грн.

Вывод: для осуществления бесперебойного процесса производства минимальная сумма оборотных средств в незавершенном производстве должна составлять 31111,08 грн.

Задача № 4

Определить норматив оборотных средств, вложенных в производственные запасы, если:

|

производственные запасы |

текущий запас, |

подготовительный запас, |

транспортный запас, дни |

страховой запас, |

затраты сырья и материалов в 4 квартале, |

|

основные материалы |

20 |

1 |

4 |

10 |

900 |

|

вспомогат. материалы |

40 |

- |

4 |

20 |

400 |

|

топливо |

30 |

- |

5 |

15 |

700 |

Решение задачи по нормативу оборотных средств:

1. Норма запаса оборотных средств, дни:

Норма запаса оборотных средств, дни:

- по основным материалам, дни = 20 дней + 1 день + 4 дня + 10 дней = 35 дней,

- по вспомогательным материалам, дни = 40 дней + 4 дня + 20 дней = 64 дня,

- по топливу, дни = 30 дней + 5 дней + 15 дней = 50 дней.

(900 тыс. грн × 35 дней) + (400 тыс. грн × 64 дня) + (700 тыс. грн × 50 дней)

2. Средняя норма запаса, дни = —————————————————————————————————— = 46 дней

900 тыс. грн + 400 тыс. грн + 700 тыс. грн

900 тыс. грн + 400 тыс. грн + 700 тыс. грн

3. Дневная потре6ность в материальных ресурсах, тыс. грн = ———————————————————— = 22,2 тыс. грн.

грн.

90 дней

4. Норматив оборотных средств в производственных запасах, тыс. грн. = 22,2 тыс. грн × 46 дней = 1021,2 тыс. грн

Вывод задачи: для осуществления бесперебойного процесса производства минимальная сумма производственных запасов должна составлять 1021,2 тыс. грн.

Определите коэффициент оборачиваемости оборотных средств предприятия, если себестоимость годового выпуска товарной продукции — 1080 тыс. руб. Затраты

Выбери предмет

Технические

Авиационная и ракетно-космическая техника

Автоматизация технологических процессов

Автоматика и управление

Архитектура и строительство

Базы данных

Военное дело

Высшая математика

Геометрия

Гидравлика

Детали машин

Железнодорожный транспорт

Инженерные сети и оборудование

Информатика

Информационная безопасность

Информационные технологии

Материаловедение

Машиностроение

Металлургия

Метрология

Механика

Микропроцессорная техника

Начертательная геометрия

Пожарная безопасность

Приборостроение и оптотехника

Программирование

Процессы и аппараты

Сварка и сварочное производство

Сопротивление материалов

Текстильная промышленность

Теоретическая механика

Теория вероятностей

Теория игр

Теория машин и механизмов

Теплоэнергетика и теплотехника

Технологические машины и оборудование

Технология продовольственных продуктов и товаров

Транспортные средства

Физика

Черчение

Электроника, электротехника, радиотехника

Энергетическое машиностроение

Ядерные физика и технологии

Другое

Естественные

Агрохимия и агропочвоведение

Астрономия

Безопасность жизнедеятельности

Биология

Ветеринария

Водные биоресурсы и аквакультура

География

Геодезия

Геология

Естествознание

Землеустройство и кадастр

Медицина

Нефтегазовое дело

Садоводство

Фармация

Химия

Хирургия

Экология

Гуманитарные

Актерское мастерство

Английский язык

Библиотечно-информационная деятельность

Дизайн

Документоведение и архивоведение

Журналистика

Искусство

История

Китайский язык

Конфликтология

Краеведение

Криминалистика

Кулинария

Культурология

Литература

Логика

Международные отношения

Музыка

Немецкий язык

Парикмахерское искусство

Педагогика

Политология

Право и юриспруденция

Психология

Режиссура

Реклама и PR

Религия

Русский язык

Связи с общественностью

Социальная работа

Социология

Физическая культура

Философия

Французский язык

Этика

Языки (переводы)

Языкознание и филология

Экономические

Анализ хозяйственной деятельности

Антикризисное управление

Банковское дело

Бизнес-планирование

Бухгалтерский учет и аудит

Внешнеэкономическая деятельность

Гостиничное дело

Государственное и муниципальное управление

Деньги

Инвестиции

Инновационный менеджмент

Кредит

Логистика

Маркетинг

Менеджмент

Менеджмент организации

Микро-, макроэкономика

Налоги

Организационное развитие

Производственный маркетинг и менеджмент

Рынок ценных бумаг

Стандартизация

Статистика

Стратегический менеджмент

Страхование

Таможенное дело

Теория управления

Товароведение

Торговое дело

Туризм

Управление качеством

Управление персоналом

Управление проектами

Финансовый менеджмент

Финансы

Ценообразование и оценка бизнеса

Эконометрика

Экономика

Экономика предприятия

Экономика труда

Экономическая теория

Экономический анализ

EVIEWS

SPSS

STATA

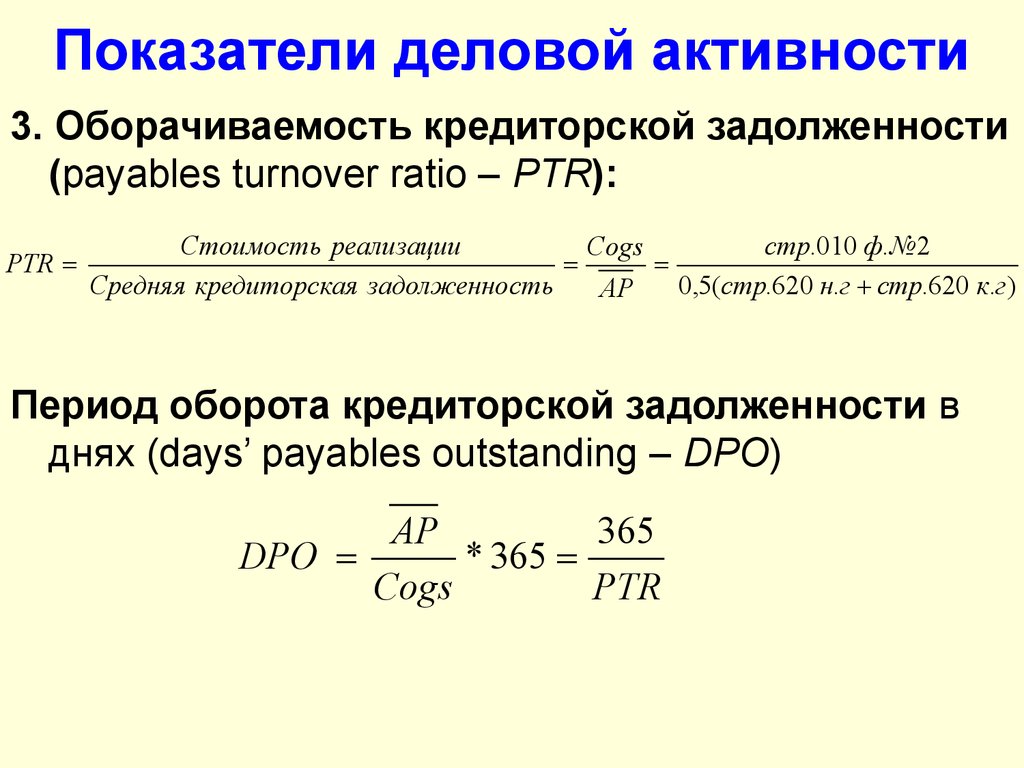

Коэффициент оборачиваемости оборотного капитала | Формула, Пример, Анализ, Калькулятор

Оборачиваемость оборотного капитала, также известная как отношение чистых продаж к оборотному капиталу, представляет собой коэффициент эффективности, используемый для измерения того, как компания использует свой оборотный капитал для поддержания заданного уровня продаж. Этот коэффициент показывает соотношение между средствами, используемыми для финансирования операций компании, и доходами, которые компания получает взамен. Оборачиваемость оборотного капитала показывает, насколько эффективно компания использует свой оборотный капитал для обеспечения определенного уровня продаж.

Этот коэффициент показывает соотношение между средствами, используемыми для финансирования операций компании, и доходами, которые компания получает взамен. Оборачиваемость оборотного капитала показывает, насколько эффективно компания использует свой оборотный капитал для обеспечения определенного уровня продаж.

Другими словами, этот коэффициент показывает чистый объем продаж, полученный в результате инвестирования одного доллара оборотного капитала.

Оборотный капитал очень важен для ведения повседневной деятельности бизнеса. Это сумма денег, которая гарантирует, что бизнес может оплатить свои краткосрочные долги и счета, такие как заработная плата сотрудников.

Оборотный капитал относится к наличным деньгам сверх текущих обязательств, которые бизнес может использовать для осуществления необходимых платежей по своим краткосрочным счетам. Это гарантирует, что все работает бесперебойно. Проще говоря, это та сумма в кассе, которая превышает текущие обязательства.

Высокий коэффициент рабочей оборачиваемости является показателем эффективности использования краткосрочных активов и пассивов компании для обеспечения продаж. Это означает, что компания в основном зависит от своего оборотного капитала для получения доходов. Высокий коэффициент указывает на то, что компания осуществляет продажи с очень небольшими инвестициями.

И наоборот, низкий коэффициент означает, что компания инвестирует в дебиторскую задолженность и запасы для поддержки своей деятельности. Это может быть связано с риском того, что запасы устареют, а дебиторская задолженность превратится в безнадежную задолженность и будет списана.

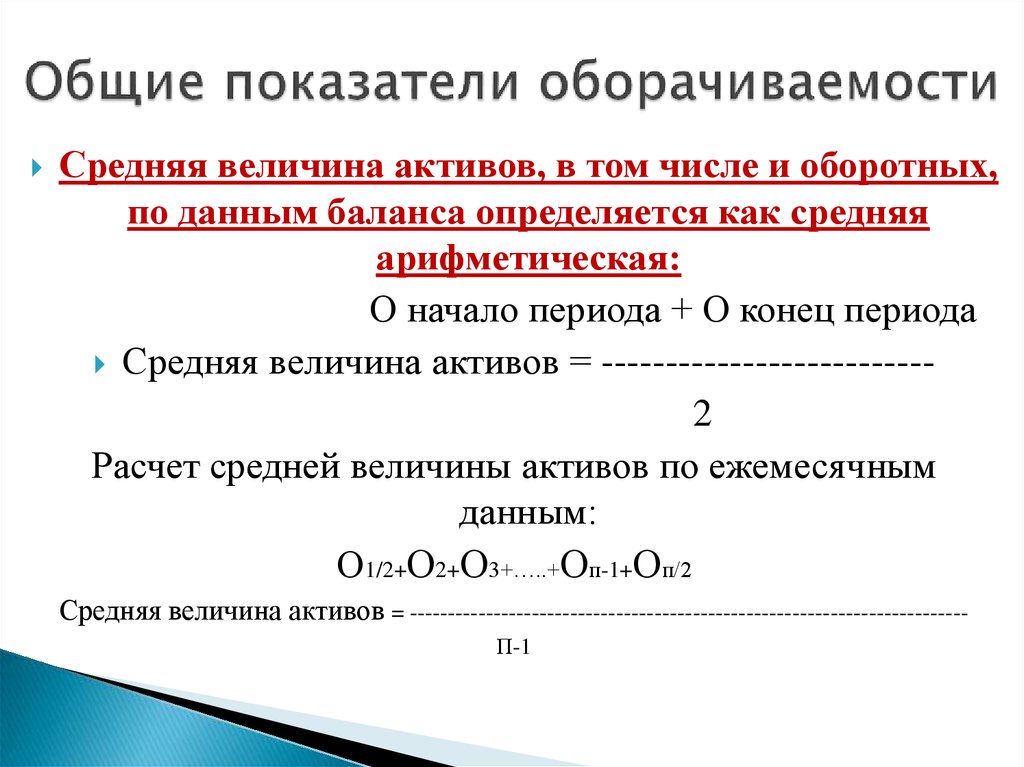

Коэффициент оборачиваемости оборотного капитала Формула Чистые продажи – это валовые продажи за вычетом любых возвращенных продаж. Оборотный капитал рассчитывается как оборотные активы за вычетом текущих обязательств, что представляет собой сумму дебиторской задолженности и товарно-материальных запасов за вычетом кредиторской задолженности.

Оборотный капитал, используемый в данном контексте, представляет собой среднюю величину за один год, чтобы покрыть колебания и сезонность продаж в течение года. Чтобы рассчитать средний оборотный капитал, вы суммируете начальный оборотный капитал и закрывающий оборотный капитал, а затем делите на 2:

Однако, если известно только конечное сальдо текущих активов и текущих обязательств и неизвестен начальный оборотный капитал, то оборотный капитал на конец периода (заключительный оборотный капитал) может использоваться вместо среднего оборотного капитала.

В сценариях, где данные о чистых продажах недоступны, в качестве показателя чистых продаж всегда предпочтительнее использовать себестоимость проданных товаров. Аргумент здесь в том, что COGS имеет более прямое отношение к эффективности использования оборотного капитала в бизнесе. Это приводит нас к другой формуле:

Себестоимость можно рассчитать, вычитая валовую прибыль из чистых продаж. Или вы можете добавить начальный запас и покупки, а затем вычесть заключительный запас.

Или вы можете добавить начальный запас и покупки, а затем вычесть заключительный запас.

Вся эта информация, необходимая для коэффициента оборачиваемости оборотного капитала, доступна из финансовой отчетности компании.

Коэффициент оборачиваемости оборотного капитала ПримерBGT Co Limited — быстрорастущая розничная компания в Китае, занимающаяся продажей продуктов питания и напитков. В 2017 финансовом году компания опубликовала в своей финансовой отчетности:

- Объем продаж: 350 000 долларов США

- Возврат: 70 000 долларов США

- Чистый объем продаж: 350 000–70 000 долл. США = 280 000 долл. США

- Открытие туалета: 100 000 долларов США

- Заключительный туалет: $180 000

Сначала рассчитаем средний оборотный капитал:

[Средний\: WC = \dfrac{100{,}000 + 180{,}000}{2} = \$140{,}000[/latex]

Теперь мы можем рассчитать коэффициент оборачиваемости оборотного капитала:

Коэффициент оборачиваемости оборотного капитала этой компании равен 2. Это означает, что на каждый доллар, вложенный в оборотный капитал, компания получает 2 доллара дохода от продаж.

Это означает, что на каждый доллар, вложенный в оборотный капитал, компания получает 2 доллара дохода от продаж.

Коэффициент оборачиваемости оборотного капитала представляет собой коэффициент эффективности и активности. Он используется для оценки того, насколько хорошо компания использует свой оборотный капитал для увеличения продаж за счет своего оборотного капитала. Он показывает компании количество чистых продаж, полученных от инвестирования одного доллара оборотного капитала. Отношение также можно интерпретировать как количество оборотных средств в течение года, используемых для увеличения продаж.

Как правило, высокий коэффициент показывает, что руководство эффективно использует краткосрочные активы компании. Они поддерживают продажи. Между тем низкий коэффициент является признаком силового управления бизнесом, что приводит к накоплению товарно-материальных запасов и дебиторской задолженности. Когда коэффициент низкий, это означает, что товары не могут быть проданы. Следовательно, их конвертация в наличные занимает больше времени, что приводит к продажам в кредит. Таким образом, образуется слишком много дебиторской задолженности. Это может стать ударом для компании. Товарно-материальные запасы устаревают, а дебиторская задолженность списывается как безнадежная задолженность.

Когда коэффициент низкий, это означает, что товары не могут быть проданы. Следовательно, их конвертация в наличные занимает больше времени, что приводит к продажам в кредит. Таким образом, образуется слишком много дебиторской задолженности. Это может стать ударом для компании. Товарно-материальные запасы устаревают, а дебиторская задолженность списывается как безнадежная задолженность.

Как и другие показатели, коэффициент запасов оборотного капитала широко варьируется между отраслями и компаниями; поэтому в целях сравнения сравните коэффициент оборачиваемости оборотного капитала компании со средним показателем по отрасли или с их собственными историческими данными.

Коэффициент оборачиваемости оборотного капитала Заключение- Коэффициент оборачиваемости оборотного капитала — это аналитический инструмент, используемый для расчета количества чистых продаж, полученных в результате инвестирования одного доллара оборотного капитала.

- Высокая оборачиваемость оборотных средств является показателем эффективности использования краткосрочных активов и обязательств компании для обеспечения продаж.

- Низкий коэффициент оборачиваемости запасов к оборотному капиталу означает, что компания не обеспечивает достаточного объема продаж за счет имеющегося оборотного капитала.

- Коэффициент оборачиваемости оборотного капитала требует двух переменных: чистых продаж и среднего оборотного капитала.

- Соотношение интерпретируется в долларах или времени.

Вы можете использовать приведенный ниже калькулятор коэффициента оборачиваемости оборотного капитала, чтобы быстро рассчитать количество чистых продаж, полученных в результате инвестирования одного доллара оборотного капитала, введя необходимые числа.

Средний оборотный капитал

Чистый объем продаж

Коэффициент оборачиваемости оборотного капитала

Часто задаваемые вопросы

Что такое коэффициент оборачиваемости оборотного капитала?

Коэффициент оборачиваемости оборотного капитала является мерой того, насколько эффективно компания использует свой оборотный капитал для обеспечения продаж.

Как рассчитать коэффициент оборачиваемости оборотного капитала?

Коэффициент оборачиваемости оборотного капитала рассчитывается путем деления чистого объема продаж на средний оборотный капитал.

Каковы преимущества и недостатки коэффициента оборачиваемости оборотного капитала?

Преимущество коэффициента оборачиваемости оборотного капитала заключается в том, что его можно использовать для оценки того, насколько хорошо компания использует свой оборотный капитал для увеличения продаж, и его можно интерпретировать в терминах долларов или времени.

Недостаток коэффициента оборачиваемости оборотного капитала заключается в том, что он сильно различается между отраслями и компаниями; поэтому для сравнения сравните.

Что такое хороший коэффициент оборачиваемости оборотного капитала?

Хороший коэффициент оборачиваемости оборотного капитала является высоким и указывает на то, что компания использует свои краткосрочные активы и обязательства для поддержки продаж.

Что означает отрицательный коэффициент оборачиваемости оборотного капитала?

Отрицательный коэффициент оборачиваемости оборотного капитала означает, что компания не обеспечивает достаточного объема продаж за счет имеющегося оборотного капитала. Это может быть признаком того, что компания неэффективно использует оборотный капитал.

Коэффициент оборачиваемости оборотного капитала – значение, формула и интерпретация

В этой статье

6 минут

- Что такое коэффициент оборачиваемости оборотного капитала?

- Что такое оборотный капитал?

- Формула коэффициента оборачиваемости оборотного капитала

- Как рассчитать коэффициент оборачиваемости оборотного капитала?

- Интерпретация коэффициента оборачиваемости оборотного капитала

- Преимущества использования коэффициента оборачиваемости оборотного капитала

- Недостатки использования коэффициента оборачиваемости оборотного капитала

- Что такое управление оборотным капиталом?

Что такое Коэффициент оборачиваемости оборотного капитала?

Коэффициент оборачиваемости оборотного капитала — это бухгалтерский коэффициент, который определяет, насколько эффективно бизнес использует свой оборотный капитал для получения дохода. Это также коэффициент активности. Оборотный капитал – это операционный капитал, который компания использует в своей повседневной деятельности. Это соотношение также известно как формула соотношения чистых продаж к оборотному капиталу. Оборачиваемость оборотного капитала имеет решающее значение для любой компании. После того, как все обязательства выполнены, этот метод дает компании точную оценку того, сколько денег она может выделить на операции (долги, счета и т. д.). Компании с более высоким коэффициентом оборачиваемости оборотного капитала более эффективны в своей деятельности и получении доходов.

Это также коэффициент активности. Оборотный капитал – это операционный капитал, который компания использует в своей повседневной деятельности. Это соотношение также известно как формула соотношения чистых продаж к оборотному капиталу. Оборачиваемость оборотного капитала имеет решающее значение для любой компании. После того, как все обязательства выполнены, этот метод дает компании точную оценку того, сколько денег она может выделить на операции (долги, счета и т. д.). Компании с более высоким коэффициентом оборачиваемости оборотного капитала более эффективны в своей деятельности и получении доходов.

Рекомендуемые цели Scripbox

Планы, которые помогут вам достичь ваших жизненных целей в различных временных рамках.

Invest Now

Высокий коэффициент оборачиваемости предполагает, что руководство максимально использует краткосрочные активы и обязательства компании для увеличения продаж. С другой стороны, низкий коэффициент показывает, что компания слишком много инвестирует в дебиторскую задолженность и товарно-материальные запасы, чтобы поддерживать свои продажи. Это, в свою очередь, потенциально может привести к большому количеству безнадежных долгов и списанию устаревших запасов.

Это, в свою очередь, потенциально может привести к большому количеству безнадежных долгов и списанию устаревших запасов.

Что такое оборотный капитал?

Разница между текущими активами и текущими обязательствами компании называется оборотным капиталом. Он рассчитывается с использованием активов и пассивов, перечисленных в балансе компании. Ожидается, что такие активы, как наличные деньги, остаток на банковском счете, дебиторская задолженность, товарно-материальные запасы, выплаченные авансы, будут ликвидированы или преобразованы в денежные средства менее чем через год. Следовательно, эти активы описываются как текущие активы. Точно так же такие обязательства, как кредиторская задолженность, заработная плата, налоги к уплате, полученные авансы, проценты к уплате, ежемесячные платежи по кредиту, подлежат оплате в течение одного года. Такие активы известны как краткосрочные обязательства.

Коэффициент оборачиваемости оборотного капитала Формула

Формула коэффициента оборачиваемости оборотного капитала:

Коэффициент оборачиваемости оборотного капитала = Чистый объем продаж / Средний оборотный капитал

Где,

Чистый объем продаж = Общий объем продаж – Возврат – Скидки

Средний оборотный капитал = (Оборотный капитал на начало периода + Оборотный капитал на конец периода) / 2

Оборотный капитал = Текущие активы – Текущие обязательства

Как рассчитать коэффициент оборачиваемости оборотного капитала?

Illustration on Calculation of Fixed Assets Turnover Ratio is:

Оборотные средства можно эффективно использовать для поддержания операций, устранения узких мест в производстве и поддержания прибыльности компании на максимальном уровне.

Оборотные средства можно эффективно использовать для поддержания операций, устранения узких мест в производстве и поддержания прибыльности компании на максимальном уровне.

Об авторе