Задаток и залог: Что такое залог и задаток

Что такое залог и задаток

- Знания

- Оформление сделки купли-продажи авто

- Отличие залога от задатка

Часто при юридическом оформлении договора купли-продажи возникает неразбериха с терминами «залог» и «задаток». С помощью юристов в av.by разобрались с формулировками, их значениями и функциями.

Залог и требования к нему

По Гражданскому кодексу Республики Беларусь, залог — это один из способов обеспечения исполнения обязательств. Рассмотрим пример использования залога по отношению к купле-продаже авто. Покупатель оформляет авто в кредит или рассрочку, оплачивает первый взнос. Гарантией следующих выплат будет договор о залоге.

То есть первый вариант оформления: сначала заключить договор купли-продажи, а потом — договор о залоге. Второй вариант: прописать условия залога в договоре купли-продажи.

Договор о залоге заключается только в письменной форме, а иногда его должен заверить нотариус.

В договоре о залоге должно быть обязательно указано следующее: предмет залога и его оценка, уточнение, у какой из сторон договора будет храниться залог, существо обеспечиваемого залогом обязательства, размер обеспечиваемого залогом требования и срок исполнения обязательств.

Договор залога составляется в двух экземплярах.

Задаток и юридические условия оформления

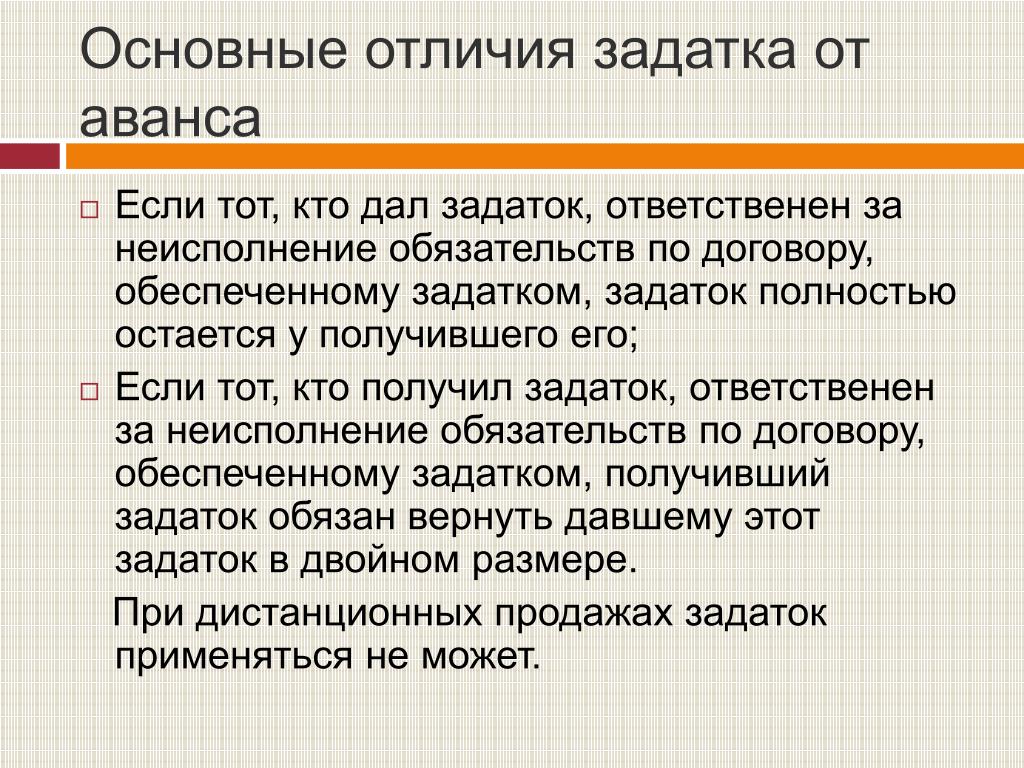

Задаток — это денежная сумма, которую одна сторона передаёт другой в счёт будущего исполнения заключения сделки. Иными словами, задаток является гарантией того, что покупатель выполнит условия сделки купли-продажи.

Условия нарушения договора о задатке строгие: если продавец нарушил соглашение, то он обязуется вернуть несостоявшемуся покупателю задаток в двойном размере, а также возместить расходы, связанные с осмотром автомобиля.

Условия соглашения о задатке оформляются в письменном виде в двух экземплярах. Стороны указывают свои паспортные данные, предмет, в отношении чего даётся задаток, — модель, год и цвет автомобиля. В виде платёжных средств указывают белорусский рубль.

Исходя из разъяснённых значений понятий можно сделать вывод, что залог используется уже после заключения договора как гарантия выплаты оставшейся суммы. Деньги не могут быть залогом. Задаток используют до заключения договора в качестве подтверждения о его оформлении.

При подписании договора о залоге или соглашения о задатке необходимо соблюдать требования законодательства. Только в таком случае права обеих сторон будут защищены юридически.

Читать дальше

-

Оформление дарения автомобиля

Безвозмездная передача

Отличие задатка от аванса и залога

Независимо, какое имущество приобретается – это является сделкой между двумя или более участниками. Например, при покупке недвижимости в ипотеке клиент должен заключить договор с застройщиком и залогодателем, как правило банком. При покупке квартиры, особенно на вторичном рынке, или при сложном обмене, желательно, привлекать профессионалов из риэлтерского агентства.

Например, при покупке недвижимости в ипотеке клиент должен заключить договор с застройщиком и залогодателем, как правило банком. При покупке квартиры, особенно на вторичном рынке, или при сложном обмене, желательно, привлекать профессионалов из риэлтерского агентства.

Взаимоотношения и обязательства сторон, гарантирующие заключение будущей сделки, могут быть обеспечены в предварительном договоре между юридическими лицами.

В договорах описываются все детали операции продажи и приобретения, реквизиты и обязательства сторон и последствия, в случае неисполнения обязательств. Также могут быть прописаны обязанности покупателя по предварительной оплате понравившегося имущества. Условия предоплаты могут быть предметом отдельного договора.

Виды предварительных оплат

В гражданском праве, когда в договоре указана предоплата, то она является обязательством покупателя. То есть, он должен оплатить частично или полностью товар до его получения.

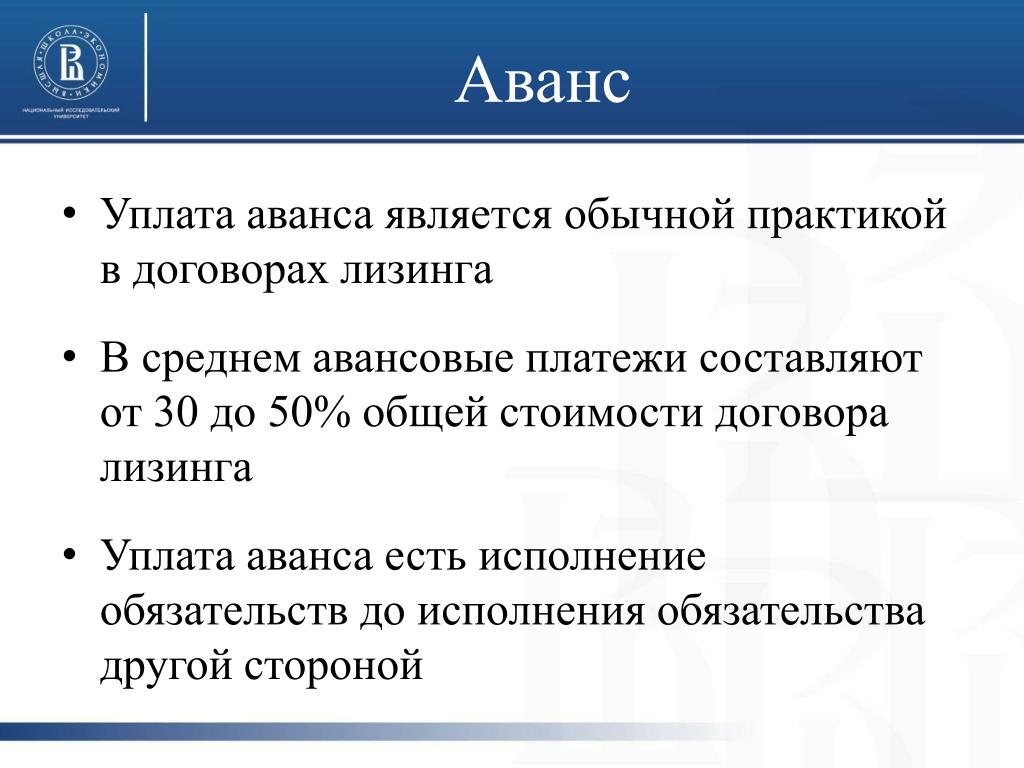

Другое наименование предоплаты – аванс, который является суммой денег, получаемой продавцом в виде фиксированной величины или процента от полной стоимости услуги или товара.

Если, получив предварительную оплату, продавец не исполняет свою часть обязательства, то покупатель может требовать возврат аванса.

Обычно, различают такие основные виды предоплат:

- аванс – частичная предварительная оплата сделки;

- полная – до поставки товара оплачивается вся сумма;

- револьверная – предоплата осуществляется при периодической длительной поставке товаров или услуг.

За исключением некоторых специфических сфер деятельности (банковское дело, бухгалтерия), в юридической трактовке термина аванс и предварительная оплата разницы нет.

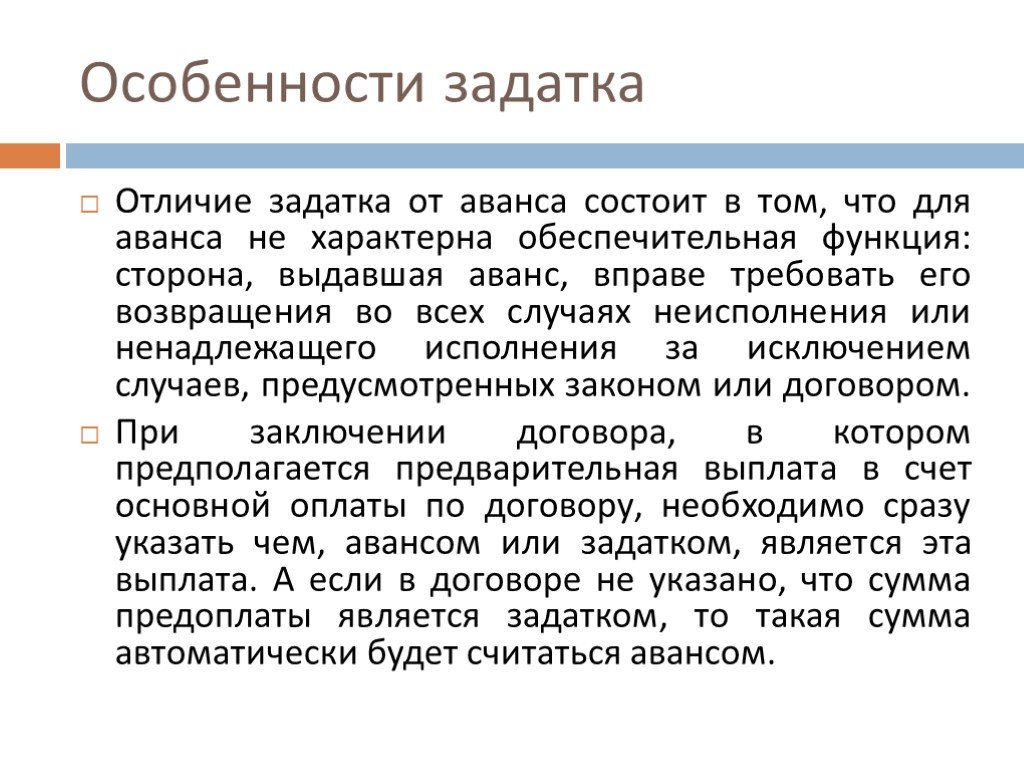

Отличие задатка от аванса

Также, как и предоплата, задаток является определенной суммой денежных средств, которую покупатель обязуется предварительно выплатить продавцу. Отличие аванса от задатка состоит в том, что понятие задаток является гарантией выполнения сделки. В гражданском праве предусмотрено, что при невыполнении обязательств, задаток передается пострадавшему.

Юридическое понятие задаток, как бы содержит понятие аванс. По ГК РФ в договоре задатка взаимоотношение сторон регламентируется. Существенным отличием договора задатка является необходимость его заключения в письменной форме. Это может быть не договор на бланке, а правильно оформленная письменная расписка.

Так, задаток, оформленный в договоре, выполняет две функции:

- законодательную гарантию выполнения сделки – если обязательства не выполнены, возникают материальные потери;

- предварительную оплату операции, при выполнении сторонами своих обязательств.

Договор задатка и аванса — различия

Договор о предоплате (авансировании) при предоставлении услуг или покупке можно заключить в устном виде. Даже, если он заключается письменно, на бланке, наказания, в случае невыполнения одной из сторон своих обязательств, законодательно не предусматривается, то есть, виновная сторона не подлежит санкциям. Аванс просто возвращается продавцом.

Исключением является случай, когда в договоре предоплаты предусмотрены штрафы за невыполнение своих обязанностей по сделке.

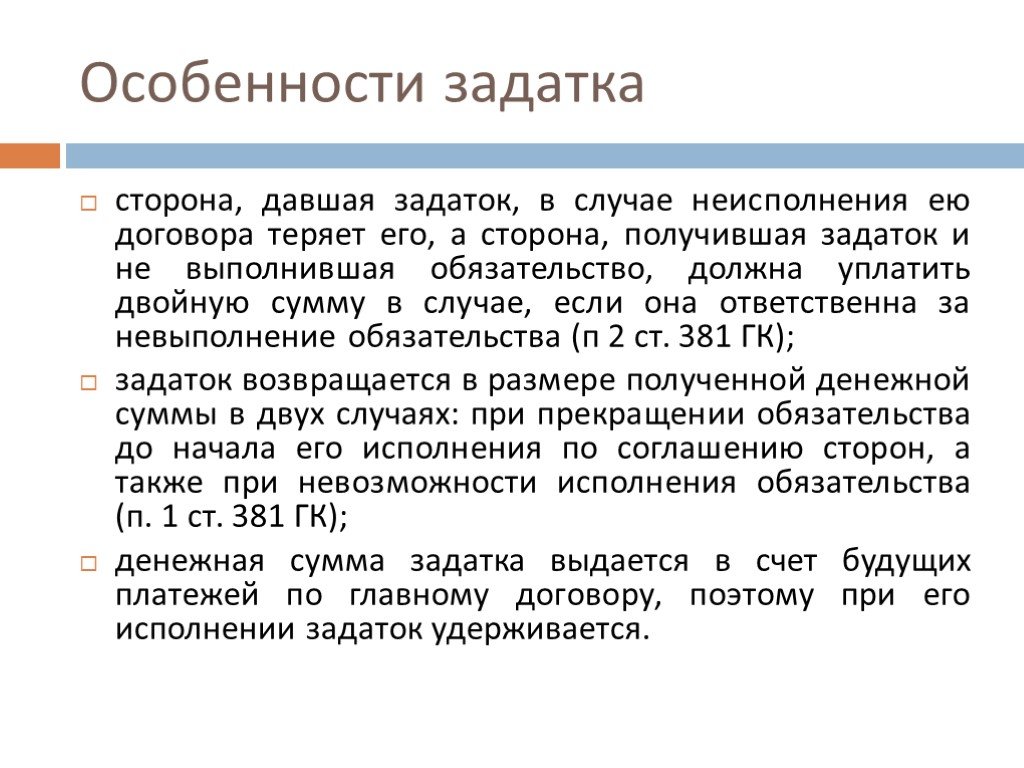

При грамотном оформлении договора задатка, и срыве сделки покупателем, задаток остается продавцу — получателю задатка. Таким образом, его теряет продавец. Двойной размер задатка должен быть передан покупателю при нарушении сделки продавцом, согласно законам.

Другими словами, договором задатка стороны контролируют друг друга.

Отличие задатка от залога и аванса

Заключая сделку с продажей или покупкой имущества, необходимо четко понимать, в чем состоит отличие понятия залог от задатка и аванса. Основное отличие состоит в том, что и задаток, и аванс являются денежными выражениями выполнения обязательств договора, а залог – имущественным выражением.

Юридически, залог не является предметом отношений операции купли – продажи, это имущество, которое передается владельцем заимодателю (кредитору), как гарантия возврата денег (займа). Залог используется в договорах о получении займа, как например, при приобретении жилья в ипотеку.

Согласно гражданскому законодательству Российской Федерации, в случае невозврата должником суммы заимствованных средств, заимодатель имеет право получить это имущество в собственность и, в последующем, его реализовать для удовлетворения своих затрат по кредиту.

Формы и виды залога

При заключении договора залога участвуют не менее двух субъектов: залогодатель и кредитор. В качестве залогодателя может выступать третье лицо – поручитель, владелец закладываемого имущества. В качестве залога может выступать не только любое имущество, но и права на него.

Наиболее часто, в качестве залогового имущества выступают движимые или недвижимые предметы (например, авто или квартира). В качестве основных видов в договоре залога, также различают пигнус – то есть передача имущества заимодателю, и ипотеку – когда предмет залога остается у залогодателя.

Ипотека – это популярная форма залога, при которой кредит на приобретение жилья банк выдает клиенту под залог этого жилья, для гарантии возврата денег. В качестве ипотеки может выступать уже имеющееся у залогодержателя другое имущество.

О задатке при покупке автомобиля

Задаток при покупке авто служит способом закрепления отношений между продавцом и покупателем при проведении данной сделки, путем взаимных обещаний. Оплатив задаток, покупатель обещает в течение назначенного срока приобрести данный автомобиль, а продавец, получив задаток, обещает не продавать свой автомобиль за это время никому другому.

Оплатив задаток, покупатель обещает в течение назначенного срока приобрести данный автомобиль, а продавец, получив задаток, обещает не продавать свой автомобиль за это время никому другому.

Причем, на автомобильном рынке приняты такие правила: если покупатель по каким-то причинам отказывается покупать данный автомобиль в заявленное время, задаток остается продавцу в качестве компенсации, а в случае нарушения договоренности со стороны продавца, задаток возвращается покупателю, обычно в увеличенном размере.

О договоре задатка при покупке авто

Надежней всего оставить задаток по договору, который обладает юридической силой. Такой договор можно составить в свободной форме или воспользоваться готовыми вариантами, которые можно найти в интернете. В договоре должны быть обязательно указаны:

- сумма задатка, полная стоимость автомобиля, а также, что задаток идет в оплату этой суммы. Денежные суммы, желательно вписать и цифрами, и прописью;

- данные из паспортов продавца и покупателя;

- данные на автомобиль – марка, модель, год выпуска, VIN-номер;

- дата и место составления договора, и срок, до которого сделка должна быть завершена;

- подписи обоих участников.

Заверение у нотариуса такого договора не требуется;

Заверение у нотариуса такого договора не требуется; - ответственность каждого участника в случае отказа от сделки.

Четкое понимание отличий аванса, задатка и залога позволит избежать наиболее распространённых ошибок и сохранить финансовые средства. При заключении сделок и передаче денег следует внимательно отнестись ко всем пунктам, указанным в договоре.

Определение залога депозитного счета

| Law Insider

означает в отношении каждой Учетной записи договор залога, создающий обеспечение в отношении этой Учетной записи в Согласованной форме, а во множественном числе означает их все;

означает соглашение о залоге, заключенное между Эмитентом и Агентом в Дату первого выпуска или до нее в отношении первоочередного залога в отношении Счета доходов и всех средств, удерживаемых время от времени на Счете доходов, предоставленных в в пользу Агента и Держателей Облигаций (в лице Агента).

означает в отношении каждого Счета доходов первоочередную комиссию, которая должна быть произведена в соответствии с настоящим Соглашением между соответствующим Заемщиком и Доверительным управляющим в отношении его Счета доходов в такой форме, которую Агент и Большинство кредиторов могут потребовать в своих единоличное усмотрение, а во множественном числе означает все из них;

означает залоговое соглашение, заключенное между Эмитентом и Агентом в отношении первоочередного залога в отношении Счета условного депонирования и всех средств, время от времени удерживаемых на Счете условного депонирования, предоставленных в пользу Держателей облигаций.

означает счет до востребования, временной, сберегательный, сберегательный или аналогичный счет в банке, ссудно-сберегательной ассоциации, кредитном союзе или подобной организации, кроме счета, подтвержденного оборотным депозитным сертификатом.

означает финансовое учреждение, выбранное или утвержденное Административным агентом.

означает соглашения о контроле депозитного счета или соглашения о заблокированном счете в форме, разумно приемлемой для Агента, которые должны быть выполнены каждым учреждением, имеющим депозитный счет или счет ценных бумаг для любой из Кредитных сторон, в пользу Агента, для в интересах Обеспеченных сторон в качестве обеспечения Обязательств в объеме, требуемом Разделом 4.14(g) или любым другим положением настоящего Соглашения или любого Другого документа.

означает Договор депозитного счета и Раскрытие информации, в которые время от времени могут вноситься изменения, изданные Депозитарием и доступные на клиентском интернет-портале Депозитария «xx.

xxxxxxxxxxx.xxx».

xxxxxxxxxxx.xxx».означает соглашение между любым Доверителем, банковским учреждением, в котором хранятся средства такого Доверителя, и Залоговым агентом, по форме и содержанию разумно удовлетворяющие Агента по обеспечению, в отношении сбора и контроля всех депозитов и остатков, хранящихся на депозите. счет, открытый любым Доверителем в таком банковском учреждении.

означает Соглашение о контроле залогового счета в основном в форме Приложения А, заключенное между Заемщиком, Соответствующими кредиторами, Административным агентом, Расчетным агентом и Кастодианом (в зависимости от того, что то же самое может быть изменено, переформулировано или иным образом время от времени изменялись и включая любое соглашение о правопреемстве или замене).

Специальные счета, все денежные средства, инвестиции, Финансовые активы, ценные бумаги и инвестиционная собственность, находящиеся время от времени на любом Специальном счете (будь то в форме депозитных счетов, Физического имущества, бездокументарных ценных бумаг, Бездокументарных ценных бумаг или иным образом ), включая Депозит Резервного счета и все вышеперечисленные доходы, но исключая все Инвестиционные доходы по ним.

имеет значение, указанное в Договоре купли-продажи и обслуживания.

имеет значение, указанное в Разделе 7.1(а).

банк, который всегда является Залоговым агентом или Кредитором или его аффилированным лицом по выбору соответствующего Концедента и письменному согласию Залогового агента (в таком согласии не может быть необоснованно отказано или задержано).

означает любые и все счета, открытые и поддерживаемые Залогодержателем на имя любого Залогодателя, на который может быть зачислен Залог.

означает процентный депозитный счет наличными, который должен быть открыт и обслуживаться Агентом, над которым Агент должен иметь единоличное владение и контроль на условиях, которые могут быть удовлетворительными для Агента.

— это любой «счет ценных бумаг», как он определен в Кодексе, с такими дополнениями к этому термину, которые могут быть сделаны в дальнейшем.

означает Соглашение о залоговом счете, подписанное и доставленное Компанией и Административным агентом в Дату закрытия, по существу в форме ПРИЛОЖЕНИЯ XXIII, приложенного к настоящему документу, поскольку такое Соглашение о залоговом счете может время от времени изменяться, дополняться или иным образом изменяться.

.

.имеет значение, присвоенное этому термину в Соглашении об обеспечении.

имеет значение, указанное в Разделе 2.12(a)(i).

означает соглашение о контроле в форме, разумно приемлемой для Административного агента, устанавливающего контроль Административного агента в отношении любого товарного счета.

означает (i) счет реинвестирования, связанный с ценной бумагой, счет ценных бумаг у брокера, остаток денежных средств на брокерском счете, денежные средства, проценты, доходы или дивиденды, полученные или объявленные по ценным бумагам на счете, счет реинвестирования или брокерский счет, независимо от того, были ли они зачислены на счет до смерти владельца, или (ii) остаток денежных средств или другое имущество, хранящееся для владельца ценной бумаги или причитающееся ему в качестве замены или продукта ценной бумаги счета , независимо от того, зачислены ли они на счет до смерти владельца.

имеет значение, указанное в Разделе 6.

13(a)(ii).

13(a)(ii).(i) означает все «счета ценных бумаг», как они определены в статье 8 UCC, и (ii) включает, помимо прочего, все счета, перечисленные в Приложении 4.4(A) под заголовком «Счета ценных бумаг». (поскольку такое расписание может время от времени изменяться или дополняться).

имеет значение, указанное в п. 6.3 настоящего документа.

(i) означает все «товарные счета», как они определены в статье 9.UCC и (ii) должны включать, без ограничений, все счета, перечисленные в Приложении 4.4 под заголовком «Счета товаров» (поскольку такое приложение может время от времени изменяться или дополняться).

7 CFR § 1902.7 — Предоставление залога для размещения средств на контролируемых банковских счетах. | Электронный свод федеральных правил (e-CFR) | Закон США

§ 1902.7 Предоставление залога для размещения средств на контролируемых банковских счетах.

(a) Средства, превышающие максимальную сумму, подлежащую страхованию федеральным правительством, по каждому финансовому учреждению, депонированные для заемщиков на контролируемых банковских счетах, должны быть обеспечены путем предоставления приемлемого залога в Федеральном резервном банке (ФРБ) на сумму не менее чем превышение. Если контролируемый банковский счет является совместным счетом, любая сумма сверх максимальной суммы, подлежащей страхованию федеральным правительством, должна быть обеспечена.

Если контролируемый банковский счет является совместным счетом, любая сумма сверх максимальной суммы, подлежащей страхованию федеральным правительством, должна быть обеспечена.

(b) Как только будет установлено, что кредит будет одобрен, и заявитель выбрал или предварительно выбрал финансовое учреждение для контролируемого банковского счета, Обслуживающее должностное лицо свяжется с финансовым учреждением, чтобы определить:

(1) Выбранное финансовое учреждение застраховано FDIC (банки и сберегательные ассоциации) или NCUA (кредитные союзы).

(2) Готово ли финансовое учреждение передать в залог ФРБ в соответствии с 31 CFR часть 202 (Циркуляр Казначейства 176) в объеме, необходимом для обеспечения суммы депонируемых средств, превышающей страховой лимит FDIC или NCUA.

(3) Если финансовое учреждение не является членом Федеральной резервной системы, финансовому учреждению необходимо заложить ценные бумаги в банке-корреспонденте, являющемся членом этой системы. Банк-корреспондент должен связаться с ФРБ, сообщив им, что он держит ценные бумаги, заложенные на контролируемом банковском счете в соответствии с 31 CFR часть 202 (Циркуляр Казначейства 176).

Банк-корреспондент должен связаться с ФРБ, сообщив им, что он держит ценные бумаги, заложенные на контролируемом банковском счете в соответствии с 31 CFR часть 202 (Циркуляр Казначейства 176).

(c) Если финансовое учреждение соглашается передать залог, Обслуживающее должностное лицо должно заполнить Письмо-форму RD 19.02-A-2, «Уполномоченное финансовое учреждение — Залог», в оригинале и двух копиях: оригинал для Национального офиса, отдела политики и анализа; первый экземпляр для Государственного ведомства; второй экземпляр для обслуживающего персонала. Письмо о форме развития сельских районов 1902-A-2 должно быть направлено в Национальное управление, Отдел политики и анализа, по крайней мере, за 30 дней до даты закрытия кредита.

(d) Национальное управление, Отдел политики и анализа, примет меры к тому, чтобы финансовое учреждение, назначенное им в качестве депозитария и финансового агента правительства США, заложило запрошенное обеспечение.

(e) Если за два дня до закрытия кредита местное управление по развитию сельских районов, запросившее залог, не получило уведомления от Национального управления, Отдела политики и анализа о том, что залог был передан в залог, следует связаться с финансовым учреждением.

Об авторе