Задепонирована: Депонирование средств — что это значит 2019

Выплата и депонирование зарплаты в программе «1С:Бухгалтерия 8 (ред. 2.0)»

Выплата зарплаты через кассу по ведомости

Для подготовки к выплате заработной платы служит документ «Ведомость на выплату зарплаты» (меню «Зарплата – Выплата зарплаты» или вкладка «Зарплата»). Если выплачивается зарплата, начисленная на месяц, предварительно должен быть заполнен и проведен документ «Начисление зарплаты работникам».

В «Ведомости на выплату зарплаты» необходимо указать месяц, за который выплачивается з/п, способ выплаты (через кассу или банк), а также подразделение (необязательно). Табличную часть можно заполнить автоматически или вручную. Для автоматического заполнения нажимаем «Заполнить – По задолженности на конец месяца», затем «Рассчитать». Рассчитаны суммы к выплате сотрудникам (за минусом налога). Суммы доступны для изменения. Чтобы отразить выплату, нужно поставить каждому сотруднику отметку «Выплачено», можно это сделать для всех сразу по кнопке «Заменить отметку на – Выплачено».

Для отражения выплаты денег из кассы необходимо ввести расходный кассовый ордер. Можно сделать это вручную (создать РКО, указать вид операции «Выплата зарплаты по ведомостям», затем выбрать ведомость), или на основании «Ведомости на выплату зарплаты». Воспользуемся вводом на основании. Создан документ «Расходный кассовый ордер» с видом операции «Выплата зарплаты по ведомостям», в нем указана ведомость и общая сумма к выплате:

При необходимости заполняем статью ДДС и реквизиты печатной формы, затем проводим РКО. Формируются проводки Дт 70 Кт 50 по каждому сотруднику:

Теперь «Ведомость на выплату з/п» отражена в программе как оплаченная. Если открыть ее, видно, что по каждому сотруднику указан документ оплаты, также указан документ оплаты для ведомости.

Если все же возникла необходимость изменить оплаченную ведомость, нужно найти документ оплаты – в нашем случае РКО – и отменить его проведение (или удалить). После этого ведомость станет доступной для изменения. Нельзя забывать, что потребуется также внести изменения в документ оплаты или ввести его по новой.

Выплата зарплаты через кассу расходными ордерами

Если требуется оформить расходные ордера на каждого сотрудника, можно воспользоваться соответствующей обработкой.

Создаем «Ведомость на выплату зарплаты», указываем способ выплаты «Через кассу», заполняем документ как обычно, ставим сотрудникам отметку «Выплачено», записываем документ. Затем нажимаем «Перейти – Выплата зарплаты расходными ордерами». В открывшейся форме обработки уже заполнены строки с суммами по сотрудникам. Внизу указываем дату выписки расходных ордеров, затем нажимаем «Создать документы» и «Провести документы».

По каждому сотруднику был создан и проведен документ «Расходный кассовый ордер» с видом операции «Выплата зарплаты работнику», формирующий проводку: Дт 70 Кт 50.

В «Ведомости на выплату зарплаты» отражена оплата расходными ордерами.

Обработка «Выплата зарплаты расходными ордерами» доступна также через меню «Зарплата – выплата зарплаты» и вкладку «Зарплата».

Выплата зарплаты через банк

Для отражения выплаты зарплаты через банк на лицевые счета сотрудников необходимо в документе «Ведомость на выплату зарплаты» указать способ выплаты «Через банк», затем заполнить и записать документ. При этом у сотрудников нет отметки «Выплачено/Не выплачено».

Затем на основании ведомости вводится «Платежное поручение». Сумма проставлена автоматически. В качестве получателя необходимо указать банк, в котором открыты лицевые счета сотрудников, также нужно указать счет получателя. Для этого банк придется занести в справочник «Контрагенты», там же указать реквизиты счета, затем выбрать банк и счет в платежном поручении.

Для этого банк придется занести в справочник «Контрагенты», там же указать реквизиты счета, затем выбрать банк и счет в платежном поручении.

После заполнения и записи платежки нужно по ссылке ввести документ списания с р/с. Создана выписка «Списание с расчетного счета» с видом операции «Перечисление заработной платы», в ней указаны суммы по каждому сотруднику. При проведении документ списания формирует по каждому сотруднику проводки Дт 70 Кт 50.

В «Ведомости на выплату зарплаты» в качестве документа оплаты указано «Списание с расчетного счета»:

Депонирование

При выплате зарплаты через кассу может возникнуть ситуация, когда сотрудник не получил причитающуюся ему плату. В этом случае неполученная зарплата регистрируется в качестве депонента.

Для отражения этой операции в программе сначала создадим «Ведомость на выплату зарплаты» (способ выплаты «Через кассу»), заполним документ как обычно. Сотруднику, чью зарплату необходимо задепонировать, поставим отметку «Задепонировано», остальным – «Выплачено»:

Сотруднику, чью зарплату необходимо задепонировать, поставим отметку «Задепонировано», остальным – «Выплачено»:

Теперь для оплаты ведомости потребуется две операции. Выплату из кассы сотрудникам, получившим зарплату, отражаем с помощью РКО (как описывалось выше). А для отражения депонирования на основании «Ведомости» вводим документ «Депонирование». Он полностью заполнен, на закладке «Неполученная зарплата» указана ведомость, на закладке «Работники» — список работников.

В документе «Депонирование» доступна печатная форма карточки депонента. При проведении документ формирует проводку по каждому сотруднику по Дт 70 и Кт 76.04 («Расчеты по депонированным суммам»):

В «Ведомости на выплату зарплаты» в качестве документов оплаты указаны «Депонирование» и РКО:

Если сотрудник впоследствии получает депонированную зарплату, в программе необходимо вручную ввести «Расходный кассовый ордер» с видом операции «Выплата депонированной зарплаты». Для автоматического заполнения следует нажать «Заполнить – Всеми невыплаченными документами». В табличную часть автоматически подставляются сотрудники, чья зарплата была на депоненте, ведомости и суммы. Можно заполнить документ и вручную, при этом необходимо, чтобы сумма депонента и ведомость были указаны правильно.

Для автоматического заполнения следует нажать «Заполнить – Всеми невыплаченными документами». В табличную часть автоматически подставляются сотрудники, чья зарплата была на депоненте, ведомости и суммы. Можно заполнить документ и вручную, при этом необходимо, чтобы сумма депонента и ведомость были указаны правильно.

При проведении РКО по выплате депонированной зарплаты формирует по каждому сотруднику проводку: Дт 76.04 Кт 50:

Операции по депонентам отражаются в отчете «Книга депонентов» (меню «Зарплата – Выплата зарплаты» или вкладка «Зарплата»):

Документы по депонентам сохраняются в журнале «Документы по депонированию» (меню «Зарплата – Выплата зарплаты» или вкладка «Зарплата»).

В случае истечения срока исковой давности, депонентская задолженность списывается в доходы организации с помощью документа «Списание депонентов в доходы организаций» (меню «Зарплата – Выплата зарплаты – Документы по депонированию» или вкладка «Зарплата»).

депонировать (денежные) средства — с английского на русский

1. сущ.1) банк. депозит, вклад

See:

checkable deposit, core deposits, demand deposit, derivative deposit, direct deposit, government deposit, interbank deposit, joint deposit, mixed deposit, non-interest-bearing deposit, nonpersonal time deposit, overnight deposit, reservable deposits, split deposit, time deposit, certificate of deposit, safe deposit box, deposit insurance, deposit administration plan, import deposit2)

а) торг. задаток, взнос, залог

Consumer has paid a deposit for goods to be delivered in the future. — Покупатель внес залог за товары, которые ему доставят позднее.

Syn:

See:

б) торг. взнос

See:

3) , брит. избирательный залог

See:

4) общ. вложение, вкладывание , внесение, депонирование

See:

5) доб. залежь, месторождение

1) общ. класть, размещать, оставлять

2) банк. вносить, класть в банк, депонировать; сдавать [отдавать\] на хранение

amount deposited, deposited amount — задепонированная сумма

See:

3) торг. давать [вносить\] задаток; делать взнос

* * *

депозит: 1) вклад на счет клиента в кредитном учреждении наличных денег, чеков или ценных бумаг; депозиты могут быть срочными и до востребования, процентными и беспроцентными, с чековыми и др. услугами; 2) краткосрочная межбанковская ссуда; 3) первый (гарантийный) взнос при покупке товара в рассрочку; гарантийный депозит, предоставляемый компании по коммунальным услугам или владельцам арендованного жилья; 4) деньги, внесенные как свидетельство (гарантия) намерения заключить сделку; депозит доброй воли.

* * *

* * *Финансы/Кредит/Валюта

——

Ценные бумаги/Биржевая деятельность

сумма денег, представляющая собой обусловленную» часть общей стоимости фьючерсного контракта, которая должна быть уплачена клиентами брокеру, когда контракт регистрируется

——

депозит, вклад, взнос

1. часть цены товара, уплачи ваемая покупателем, чтобы заре зервировать данный товар за собой

2. сумма денег, уплачивае мая в качестве первого взноса при договоре о покупке в рас срочку

——

страховая сумма, выплачиваемая в конце фиксированного периода времени или в случае наступления смерти до этого момента

вносимая грузовладельцем на специальный счет в банке в обеспечение уплаты им взноса по аварии

——

Банки/Банковские операции

денежная сумма или ценные бумаги, вверяемые банкам или сберегательным кассам для хранения или использования

Банки/Банковские операции

денежный способ обеспечения обязательства; допустим законом или возникает из существа договорных отношений см. accountоформление, выдача и проводки в бухгалтерском учете

Выплата заработной платы на зарплатные банковские карты работников уже достаточно распространенное явление. Но многие работодатели продолжают, по прежнему, выплачивать заработную плату по-старинке — через кассу. Движут ими, в большинстве своем, не консервативные взгляды, а простой предпринимательский расчёт. При небольшом количестве сотрудников обслуживание зарплатного проекта с банком может быть дорогостоящим удовольствием. Да и часто, выручку, накопившуюся в кассе, удобнее не везти в банк, а использовать на выплаты сотрудникам.

Но при выплате заработной платы через кассу всегда есть вероятность, что кто-либо из сотрудников не получит причитающихся ему денежных средств. Вот в таких случаях бухгалтеру, или предпринимателю, если он лично занимается выдачей заработной платы, приходится депонировать причитающиеся работнику выплаты.

Что такое депонированная заработная плата

Сам термин происходит от французского слова «dépôt» — то есть хранилище, склад. В этом плане термин «депонирование» родственен такими понятиям как «депозит», «депонент», «счет депо» и не финансовому, а транспортному понятию «депо» — место стоянки подвижного состава железных дорог. Отсюда становится ясно и значение слова «депонирование» — хранение. Соответственно депонированная зарплата, это заработная плата, находящаяся на сохранении у работодателя, до момента её получения работником.

Почему возможны ситуации, в которых заработная плата может быть не выдана — понятно: работник мог неожиданно заболеть, срочно уехать в командировку, либо не выйти на работу в дни выдачи заработной платы. Но кассир не имеет права держать указанную сумму в кассе, дожидаясь выхода работника, потому что нормативными распоряжениями Центрального банка России установлены строго лимитированные сроки её выдачи. Если работодатель в платёжной ведомости на выплату не указал меньший срок, то срок на выплаты работникам через кассу установлен в пять рабочих дней. Если к окончанию этого срока зарплата не выдана кому-либо из работников, в ведомости делается соответствующая отметка и денежные суммы возвращаются в банк. О том, как оформить это правильно расскажем далее.

Как оформить депонирование заработной платы

Выплаты заработной платы через кассу осуществляются с использованием платёжных либо расчётно-платёжных ведомостей. Каждая из них подразумевает, что в графе напротив своей фамилии и суммы «к выдаче» работник проставляет свою подпись. В случае если сотрудник не явился для получения причитающихся ему сумм в кассу до окончания срока указанного в титульной части ведомости, то кассир в графе, предназначенной для подписи сотрудника, указывает, что сумма депонирована. То есть, в этом месте делается надпись «депонировано», либо проставляется оттиск штампа с соответствующей надписью.

Отметим, что сроки выплаты заработной платы на предприятии (у индивидуального предпринимателя) устанавливаются внутренним локальным правовым актом (например, коллективным договором, положением об оплате труда). Указывать в платежной ведомости, на выплату заработной платы, срок окончания выплат по ведомости ранее срока выплаты заработной платы работодатель не вправе.

В случае неполучения денежных средств одним из сотрудников общая сумма «к выдаче» по платёжной ведомости не совпадет с суммой выданных денежных средств. Соответственно, кассир, на последней странице платёжной ведомости, указывает размер выданных сумм и сумму, которая была депонирована. На фактически выданную, по данной ведомости, сумму заработной платы выписывается расходный кассовый ордер.

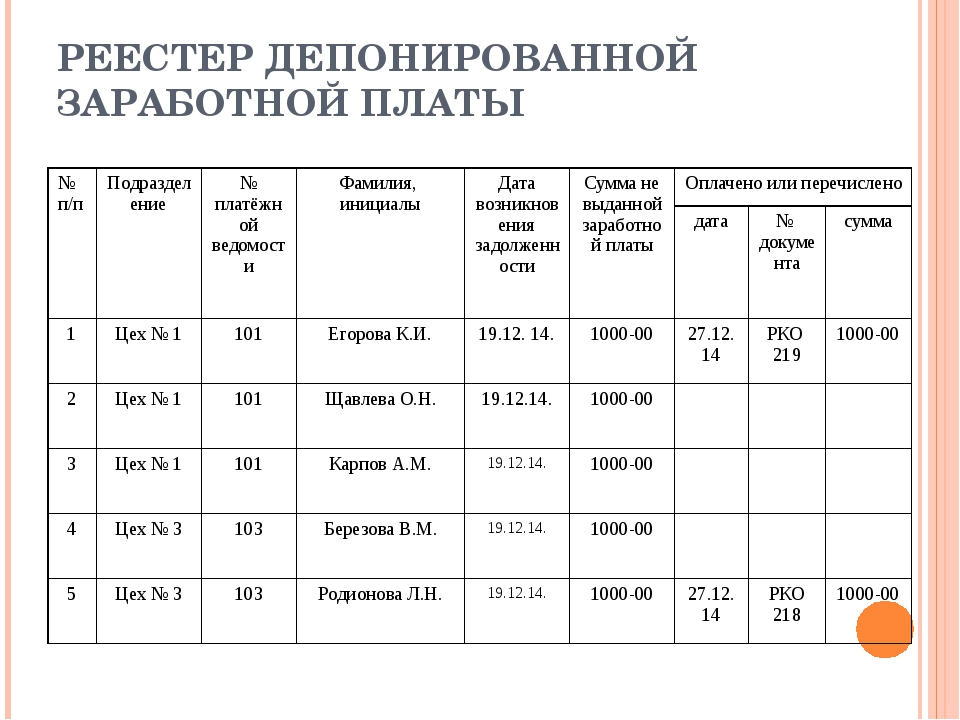

Но этим действия в отношении депонированной заработной платы не ограничиваются. Так для отражения всех депонированных сумм рекомендуется составлять соответствующий реестр. Ранее составление такого документа было обязательным, сейчас нет. Но без реестра депонированных сумм будет сложно оценить размеры задолженностей перед конкретными работниками.

В таком реестре рекомендуется указывать табельный номер сотрудника, его фамилию и инициалы, расчётный период за который не выплачена заработная плата, сумму задолженности и номер платежной ведомости.

Даже если заработная плата не получена работником, то работодатель — налоговый агент, все равно, обязан удержать из неё НДФЛ и перечислить его в бюджет. Для целей налогообложения суммы оплаты труда считаются полученными с момента отражения их в зарплатных ведомостях, вне зависимости от того задепонированы они или нет.

Депонированная зарплата, проводки бухгалтерского учета

Соответственно, как и каждую операцию с денежными средствами депонирование заработной платы необходимо отразить соответствующей бухгалтерской проводкой по счета бухучета. Проводка, отражающая выдачу заработной платы через кассу, выглядит следующим образом:

Дебет 70 (Расчеты с сотрудниками по оплате труда) — Кредит 50 (Касса)

Если какая-то часть заработной платы не выплачена, например, вследствие заболевания работника, и её сумма задепонирована, то производится следующая проводка:

Дебет 70 (Расчеты с сотрудниками по оплате труда) — Кредит 76, субсчет 4 (Расчеты по депонированным суммам)

Так как заработная плата работника не получена, то согласно, указаниям Центробанка России она должна быть возвращена на расчетный счет работодателя. Для этих целей используется следующая проводка:

Дебет 51 (расчетный счет) — Кредит 50 (касса)

Как выдать депонированную заработную плату

Работник получить депонированную заработную плату может в любое время, как только появится на рабочем месте. Отказать ему в выдаче заработной платы нельзя. Выдача такой заработной платы происходит, как правило, по расходному кассовому ордеру, выписываемому на сумму неполученной ранее заработной платы. Отражаются операции связанные с выдачей таких сумм следующими бухгалтерскими проводками:

- Дебет 50 (Касса) Кредит 51 (Расчетный счет) — данная бухгалтерская проводка отражает получение работодателем денежных средств в банковском учреждении, в котором он обслуживается.

- Дебет 76, субсчет 4 «Расчеты по депонированным суммам» — Кредит 50 (Касса) — выдача работнику ранее не полученной и депонированной работодателем заработной платы.

Обратите внимание: Зарплата работника отражается в бухгалтерском учёте в месяц её начисления, в не зависимости от того в каком месяце работник её получил. Этот момент имеет значение для учета сумм израсходованных на оплату труда для целей налогообложения.

Что делать если работник так и не получил депонированную заработную плату?

Не секрет, что многие работники работают на условиях внешнего совместительства, либо имеют по несколько трудовых книжек. Часто при фактическом уходе с места работы, сотрудники отдела кадров не имеют возможности правильно оформить увольнение, а кассир выдать заработную плату. Суммы невыплаченной зарплаты продолжают числиться на бухгалтерских счетах предприятия.

Законодательство позволяет списать такую задолженность перед работником по истечении трёх лет с момента образования задолженности. Если заработная плата так и и не была получена работником, она включается в состав прочих доходов организации (предпринимателя).

Проводки по счетам бухгалтерского учета, в этой ситуации используются следующие:

Дебет 76, субсчет «Расчеты по депонированным суммам» — Кредит 91-1 — списание задепонированной зарплаты в связи с истечением трехлетнего срока исковой давности.

Мнение эксперта

Мария Богданова

Стаж более 6 лет. Специализация: договорное право, трудовое право, право социального обеспечения, право интеллектуальной собственности, гражданский процесс, защита прав несовершеннолетних, юридическая психология

На практике депонирование заработной платы сейчас очень редкое явление, потому что каждый работник старается получить причитающуюся ему зарплату в минимальные сроки. Если работник отсутствовал по причине командировки или болезни, то он получит зарплату как только вернётся на работу. В случае же длительной болезни бухгалтер, предварительно выписав ордер, имеет право навестить сотрудника в больнице и выдать ему зарплату там, заполнив все необходимые документы.

В случае смерти работника, его зарплату можно выплатить только членам его семьи. При их отсутствии денежные средства можно перечислить на депозит нотариуса (ст. 327 ГК РФ), который занимается вопросами наследования умершего сотрудника. Сделать это следует через 4 месяца после смерти сотрудника. Спорные денежные средства станут частью наследственной массы, и могут быть переданы наследникам в соответствии с очередностью наследования, в том случае если они обратятся к нотариусу.

На основании ст. 1151 ГК РФ при отсутствии наследников у работника, его заработная плата становится вымороченным имуществом и передаётся в казну РФ.

В любом случае, несмотря на кажущуюся легкость оформления депонирования заработной платы, это достаточно ответственный процесс. В нём затрагиваются как интересы работника, или индивидуального предпринимателя, так и государства. Необходимо помнить, что право на оплату труда — одно из важнейших трудовых прав предоставленных сотруднику трудовым законодательством. И необоснованное лишение, а так же выплата по истечении установленного внутренними документами срока, может иметь последствия для работодателя в виде штрафов трудовой инспекции.

Оцените статью: Поделитесь с друзьями!Депонирование заработной платы в 1С:8.2

Александр Щукарев

заместитель директора направления 1С

~ 1 мин на чтение

Нет времени читать?

Факт депонирования заработной платы в 1С регистрируется в конфигурациях «1С:Зарплата и Управление Персоналом 8», ред. 2.5 и «1С:Бухгалтерия предприятия 8.2» с помощью документа «Депонирование организации».

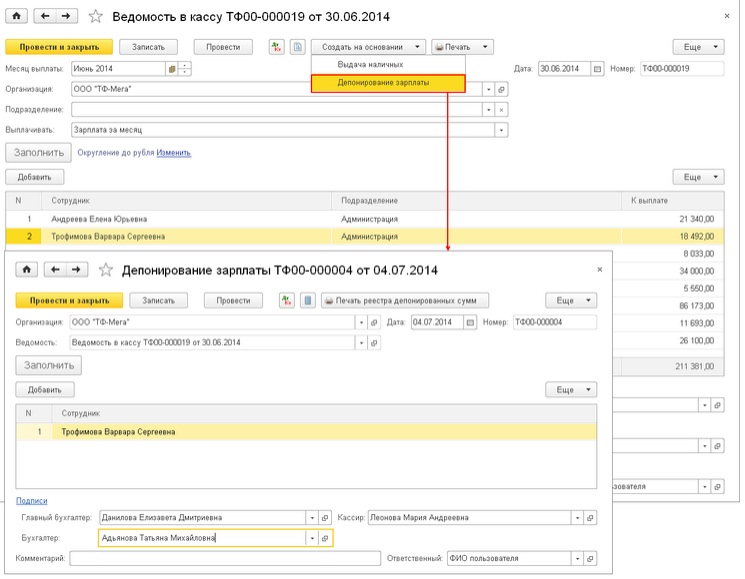

Рассмотрим, как депонировать зарплату в конфигурации «1С:Бухгалтерия предприятия 8.2». Для того чтобы произвести депонирование заработной платы, можно сформировать документ «Ведомость на выплату зарплаты» («Зарплата» – «Выплата зарплаты» или вкладка «Зарплата») (см. Рис. 1).

Кнопкой «Добавить» формируем новую ведомость на выплату заработной платы. В появившемся документе выбираем тип выплаты зарплаты «Из кассы». Нажимаем «Заполнить», затем кнопку «Рассчитать». Происходит автоматическое заполнение документа.

Дальше сотруднику, чью зарплату необходимо задепонировать, в соответствующей колонке ставим отметку «Задепонировано». Отметку возможно менять как по отдельному работнику, так и сразу по всем работникам, отображающимся в документе.

Проводим документ «Ведомость на выплату зарплаты».

На основании данного документа сделаем депонирование.

Заходим в «Действия», выбираем «Создать на основании», затем выбираем «Депонирование организаций». Документ будет находиться в «Зарплата» – «Выплата зарплаты» – «Документы по депонированию».

Документ на депонирование в 1С формируется автоматически, далее мы его проводим, смотрим проводки. Формируется следующая проводка по документу: Дебет 70 Кредит 76.04, где субсчет 04 к сч. 76 «Расчеты с разными дебиторами и кредиторами» так и называется: «Расчеты по депонированным суммам».

Печатная форма документа «Депонирование организаций» – это «Карточка депонента».

Депонировании зарплаты в 1С «1С:Зарплата и Управление Персоналом 2.5» происходит аналогичным образом – так же, как и в «1С:Бухгалтерия предприятия 2.0».

В «1С:Бухгалтерия предприятия 3.0» депонирование зарплаты можно создать на основании документа «Ведомость на выплату зарплаты через кассу» («Сотрудники и зарплата» – «Зарплата» – «Ведомости в кассу»).

В документе «Депонирование зарплаты» («Сотрудники и зарплата» – «Зарплата» – «Депонирование») указывается ведомость, по которой производится депонирование зарплаты в 1С и список сотрудников.

На основании депонирования произведения презумпция авторства не возникает

Представитель истца считает, что Экономколлегия необоснованно узко истолковала Постановление Пленума ВС по части четвертой ГК. В свою очередь представитель одного из ответчиков подчеркнула, что презумпция авторства не должна идти вразрез с обязанностью стороны спора доказать обстоятельства, на которые она ссылается. Один из экспертов «АГ» отметил, что в этом деле в очередной раз поднимается острый вопрос доказательственной силы депонирования и доверия к этому институту в России. Другой заметил, что депонирование может являться доказательством, но самого по себе его недостаточно для признания авторства.

Верховный Суд пришел к выводу, что депонирование произведения само по себе не подтверждает право авторства (Определение ВС № 305-ЭС20-8198 от 17 сентября 2020 г. по делу № А40-46622/2019).

Депонирование – не гарантия авторства

Индивидуальный предприниматель Георгий Чернусь обратился в АС г. Москвы с исковым заявлением к ООО «Рыжий кот» и ООО «Архей» о защите исключительных прав на произведения прикладного искусства. Мужчина потребовал признать, что организации нарушают его исключительные права, а также запретить «Архею» предлагать к продаже и продавать, а «Рыжему коту» – импортировать, предлагать к продаже и продавать товары с изображениями спорных произведений. Дополнительно истец просил опубликовать судебное решение о том, что именно он является правообладателем, в журнале о товарах для детей «Планета Детство» и в газете «Коммерсантъ».

Первая инстанция удовлетворила иск частично, отказав лишь в публикации решения в СМИ на том основании, что Георгий Чернусь не обосновал соразмерность и разумность этого способа защиты. Обжаловать решение в апелляции и первой кассации ответчикам не удалось. Суды исходили из того, что предприниматель подтвердил свое авторство свидетельствами о депонировании произведений в базе данных Российского авторского общества «Копирус».

В Судебную коллегию по экономическим спорам ВС РФ обратилось лишь общество «Рыжий кот», компания «Архей» позднее поддержала доводы соответчика.

Изучив жалобу, Верховный Суд решил, что дело необходимо вернуть на новое рассмотрение в первую инстанцию. Он согласился с тем, что для возникновения, осуществления и защиты авторских прав не требуется регистрация произведения или соблюдение каких-либо иных формальностей. Однако заметил, что истец должен «доказать право на иск» – подтвердить наличие исключительного права. При этом вопрос об авторстве может рассматриваться в составе вопроса о наличии у истца права на иск, сославшись на Постановление Президиума ВАС от 22 февраля 2011 г. № 9095/10, подчеркнула Экономколлегия.

Читайте также

ВС разъяснил применение положений ГК в области интеллектуальной собственности

Постановление Пленума разъясняет подсудность интеллектуальных споров, определение размера компенсации нарушенных прав, допустимость использования скриншотов как доказательств и иные вопросы

23 Апреля 2019

Проанализировав п. 109 Постановления Пленума ВС от 23 апреля 2019 г. № 10, Суд указал: «ГК РФ предусматривает возникновение презумпции авторства в случае, если лицо указано в качестве автора на экземпляре произведения или в Реестре программ для ЭВМ или баз данных. Иные источники, подтверждающие презумпцию авторства, ГК РФ не установлены».

То, что предприниматель задепонировал внешний облик игрушек как произведений, отраженных в альбоме сборных деревянных изделий, подтверждает лишь существование таких объектов авторского права на момент депонирования, но не право авторства на эти объекты, подчеркнула Экономколлегия. По ее мнению, авторство конкретного лица могут подтвердить только доказательства, устанавливающие факт создания произведения: свидетельские показания, публикации, черновики, а также доказательства, основанные на установлении творческого стиля автора.

«Депонирование произведения является добровольной, не предусмотренной законом процедурой, с которой закон не связывает наступление каких-либо последствий. Депонирование лишь подтверждает существование в определенный момент времени экземпляра определенного произведения», – считает ВС РФ. С фактом депонирования произведения не связывается установленная ст. 1257 ГК презумпция авторства, еще раз подчеркнула Экономколлегия.

При этом, добавила она, остались без оценки доводы ответчиков о том, что истец публично позиционировал себя лишь как дистрибьютора продукции китайской компании, не упоминая о своем авторстве. Позднее Георгий Чернусь начал ввозить сборные деревянные модели из Китая и задепонировал их в РАО «Копирус», но в Интернете есть данные о том, что авторами спорных произведений являются другие лица.

Комментарий представителя истца

Представитель предпринимателя, патентный поверенный Андрей Кудаков в комментарии «АГ» подчеркнул, что в п. 109 Постановления Пленума ВС № 10 разъяснено: пока не доказано иное, автором произведения считается лицо, указанное в качестве такового на оригинале или экземпляре произведения либо иным образом в соответствии с п. 1 ст. 1300 ГК РФ, в Реестре программ для ЭВМ или в Реестре баз данных. «При этом в комментируемом определении ВС РФ под влиянием недобросовестной риторики ответчика презумпция авторства сжалась как шагреневая кожа и стала ограниченной, – пояснил Андрей Кудаков. – Из п. 109 Суд по непонятным причинам исключил ссылку на п. 1 ст. 1300 ГК, в котором как раз и установлено, что доказательства авторства могут быть различными и не ограничиваются реестрами программ для ЭВМ и баз данных, которые, по сути, являются тем же самым депонированием, только в Роспатенте».

По мнению Андрея Кудакова, автор – творец, которому чужды излишние формальности. «Что же мне теперь объяснять студентам МГУ, где я многие годы читаю межфакультетский курс “Интеллектуальные права для неюристов”, что для того, чтобы подтвердить авторство, они должны не только послать себе произведение в конверте по почте, не только депонировать его в авторском обществе, но хранить все черновики, фиксировать процесс создания на видеокамеру и подкреплять его свидетельскими показаниями, заверенными нотариально?» – возмущен юрист.

По его мнению, общество «Рыжий кот» должно было доказать законность использования произведений, но не представило ни одного доказательства и «пытается всячески уйти от ответственности». «Доказательства якобы наличия других авторов этих произведений относились к другим объектам интеллектуальной собственности – к промышленным образцам. Правами на эти промышленные образцы обладает компания, которая использовала для их создания произведения Георгия Чернуся, о чем неоднократно заявляла», – рассказал Андрей Кудаков. Кроме того, добавил он, эти доказательства были представлены ответчиком только в апелляционную инстанцию.

Комментарий представителя ответчика

Представитель компании «Рыжий кот» Наталья Ковальчук в комментарии «АГ» подчеркнула, что истец подтверждал свое авторство в отношении игрушек лишь задепонированными в 2012 г. в РАО «Копирус» альбомами с изображениями этих произведений. «Такие “доказательства” сразу породили сомнения в истинности требований истца, так как подобные игрушки известны потребителям уже более 20 лет. Мы начали искать. За год обработали огромное количество информации – библиотеки, выставки, зарубежные публикации, Интернет. Был охвачен период с 1960-х годов, – рассказала юрист. – В базе Всемирной организации интеллектуальной собственности нам удалось найти патенты на промышленные образцы 1970–90-х гг. на игрушки, представленные в альбомах истца». Однако суды трех инстанций, по словам Натальи Ковальчук, этих доводов не замечали и руководствовались только презумпцией авторства.

«На наш взгляд, Верховный Суд абсолютно правильно оценил ситуацию. Презумпция авторства не должна идти вразрез со ст. 65 АПК РФ. Юрист Наталья Бакаева, представлявшая интересы ООО “Архей”, также поддерживает позицию ООО “Рыжий кот” и уверена, что авторство должно подтверждаться надлежащими доказательствами», – указала Наталья Ковальчук.

Эксперты «АГ» согласились с подходом ВС

Младший юрист Lidings Никита Айрапетов отметил, что в этом деле в очередной раз поднимается острый вопрос доказательственной силы депонирования и доверия к этому институту в России. «В некоторых случаях суды принимают свидетельство о депонировании в качестве доказательств подтверждения авторства, но только в совокупности с другими документами. Такой подход отражен, например, в Определении ВС по делу № А32-34267/2016, постановлениях СИП по делам № А56-27644/2018 и № А57-26047/2016. Подтверждение авторства определенного лица с помощью свидетельства о депонировании не представляется возможным, поскольку организации по депонированию не проверяют факт создания депонируемого произведения лицом, которое обращается за такой услугой», – пояснил Никита Айрапетов. Это решение ВС еще раз напоминает о том, что свидетельство о депонировании подтверждает факт существования произведения, но не авторство лица, получившего такой документ, заметил юрист.

В дополнение к тем документам, на которые указал Суд, в качестве доказательств можно использовать и «цифровые» способы фиксации авторства, считает эксперт: «Например, электронную переписку истца с контрагентами и метрики о дате создания файла, если дизайн объекта был создан на компьютере».

Управляющий партнер юридической компании «Гареев, Махно и Касьян» Владислав Касьян заметил, что на сайте РАО «Копирус» указано: свидетельство о регистрации прав и депонирование правильно оформленного экземпляра произведения подтверждают авторство на произведение с именем или псевдонимом автора. «Данное определение ВС говорит о том, что нельзя воспринимать это утверждение буквально. Конечно, депонирование может являться доказательством, но самого по себе его недостаточно для признания авторства», – пояснил юрист.

По его словам, в решении ВС нет ничего сверхъестественного: «Институт возникновения прав автора урегулирован достаточно ясно. Из судебных актов не следует, что нижестоящие инстанции исследовали какие-либо иные доказательства авторства. Для убедительной позиции нужно предоставлять несколько доказательств, особенно когда все не так однозначно. В этом деле в открытых источниках очевидно имелись данные об авторстве иных лиц, а истец долгое время использовал спорные изображения без указания себя как автора».

Владислав Касьян также отметил, что похожие ситуации встречались и ранее. «В деле № А27-10300/2019 сторона также ссылалась на факт депонирования. В том случае был предоставлен договор, по которому созданы произведения и переданы исключительные права на них. Я уверен, что в отсутствие договора суд мог прийти к аналогичным выводам о недоказанности авторства», – заключил юрист.

Авторские права и товарный знак, как и что регистрировать?

Авторское право появилось тогда, когда появилось первый печатный станок, а книгопечатание породило плагиат, и тогда у судей встал вопрос что делать, если похищен не определенный предмет, а абстрактный текст или рисунок. Таким образом, появились «Авторские права», которые принадлежат автору, а также объект авторских прав «интеллектуальная собственность».

Авторские права и средства индивидуализации

В настоящее время все чаще и чаще объекты авторских прав становятся объектами коммерческой интеллектуальной собственности, в частности, средствами индивидуализации: товарным знаком, знаком обслуживания, коммерческим обозначением.

Такой вид интеллектуальной собственности регистрируют в Российском патентном ведомстве - Роспатенте, но не все логотипы можно зарегистрировать как товарный знак, есть и исключения, которые прописаны в части 4 ГК РФ. Так же надо сказать, что регистрация товарного знака, это довольно долгий процесс. Заявку, по средствам индивидуализации, на регистрацию сможет подать юридическое лицо или индивидуальный предприниматель. Заявка в ФИПСе Роспатента рассматривается 12-14 месяцев, в течении всего этого времени вам будут приходить запросы, на которые необходимо правильно и точно отвечать, иначе в регистрации заявки будет отказано. После получения положительного решения выдается свидетельство, которое действует 10 лет с дальнейшим его продлением.

Регистрация товарного знака необходима для того, чтобы исключительное право на такое средство индивидуализации принадлежало только одному правообладателю и давало ему возможность распоряжаться товарным знаком по своему усмотрению, включать его в уставной капитал, передавать право пользование по франшизе, или запрещать его использование другим.

По своей значимости охранные объекты не одинаковы

Как правило, товарный знак не относится к авторскому праву, но необходима законная передача исключительных авторских прав юридическому лицу или индивидуальному предпринимателю, что в большинстве случаев не делается и наоборот логотип не охраняется, как средство индивидуализации пока его не зарегистрируешь в Роспатенте. Поэтому логотип, может быть зарегистрирован и задепонирован как объект авторского права и также получить государственную охрану как средство индивидуализации после регистрации в Роспатенте

Без какого-либо договора можно зарегистрировать объект авторского права можно только в том случае, если он будет оригинальным, а автор и индивидуальный предприниматель на которого регистрируется товарный знак, одно лицо.

Отсюда следует вывод, что если Вы автор логотипа, то можете задепонировать свой логотип и получить на него Свидетельство об авторских правах, а если вы еще и индивидуальный предприниматель, то можете зарегистрировать товарный знак в Роспатенте и использовать его в продвижении своего продукта или услуги.

Если Вы являетесь автором логотипа и одновременно индивидуальным предпринимателем, то есть возможность двойной защиты Вашего логотипа!

Российское Авторское Общество КОПИРУС помогает вам в самые короткие сроки зарегистрировать права и задепонировать ваш логотип, а наш патентный поверенный поможет оформить и подать заявку на регистрацию товарного знака в Роспатент, а приложив копию Свидетельства по авторскому праву, вы сможете получить положительное решение в Роспатенте.

Наше преимущество в том, что, вам не придется ходить по нескольким инстанциям все оформление можно сделать у нас или онлайн.

Получается, у Вас будет двойная охрана, как у автора, так и у предпринимателя

Елена Толкуй

Специалист по интеллектуальной собственности Copyright.ru

определение депонировано The Free Dictionary

de · pos · it

(dĭ-pŏz′ĭt)v. de · pos · it · ed , de · pos · it · ing , de · Поз · его

в. тр.1. Положить; место.

2. Чтобы отложить или оставить в результате естественного процесса: слои отложений, отложившихся на дне океана; ледники, которые откладывали свои обломки по мере таяния.

3.а. Передать или передать на хранение.

б. Положить (деньги) на банковский или финансовый счет.

4. Для частичного платежа или обеспечения.

v. внутр.Для сдачи на хранение; селиться.

н.1. Что-то, например деньги, переданное на хранение, например, в банк.

2. Условие зачисления: средства на депозите у брокера.

3. Частичная или первоначальная оплата стоимости или долга: оставлен залог в размере 100 долларов на покупку стереосистемы.

4. Денежная сумма, предоставленная в качестве обеспечения объекта, приобретенного во временное пользование.

5. Депозитарий.

6. Что-то депонированное, особенно естественным путем, например:a. Геология Концентрация минерального вещества или осадка в слое, жиле или кармане: месторождения железной руды; богатые месторождения нефти и природного газа.

б. Физиология Накопление органического или неорганического материала, такого как липид или минерал, в ткани, структуре или жидкости тела.

с. Осадок или осадок, выпавший из раствора.

7. Покрытие или корка, оставшаяся на поверхности в результате испарения или электролиза.

[латинское dēpōnere, dēposit-; см. депон .]

депо n.

Словарь английского языка American Heritage®, пятое издание. Авторское право © 2016 Издательская компания Houghton Mifflin Harcourt. Опубликовано Houghton Mifflin Harcourt Publishing Company. Все права защищены.

депозит

(dɪˈpɒzɪt) vb ( tr )1. положить или положить, особенно осторожно или в надлежащем месте; разместить

2. передать на хранение; отправка

3. (Банковское дело и финансы) для размещения (денег) в банке или аналогичном учреждении для получения процентов или для хранения

4. (Торговля) для предоставления (денег) частичной оплаты или в качестве обеспечения

5. (Физическая география) ложиться естественно; причина оседания: река наносит ил.

n 6. (Банковское дело и финансы)a. случай передачи денег или ценностей банку или аналогичному учреждению

б. деньги или ценности, переданные таким образом

7. (Торговля) деньги, предоставленные в виде частичной оплаты или в качестве обеспечения, например, когда товары приобретаются в рассрочку.См. Также первоначальный взнос8. (Торговля) возмещение, особенно деньги, предоставляемое временно в качестве обеспечения от потери или повреждения чего-либо, взятого в долг или взятого в аренду

9. (Физическая география) скопление отложений, минеральных руд уголь и т. д.

10. любой осажденный материал, такой как осадок или осадок, выпавший из раствора

11. (химия) покрытие, нанесенное на поверхность, особенно слой металла, образованный электролизом

12. (Торговля) депозитарий или склад

13. (Торговля) в залог выплачивается как первый взнос, как при покупке в рассрочку

[C17: от средневековой латыни dēpositāre, от латинского dēpositus отложено]

Словарь английского языка Коллинза — полный и несокращенный, 12-е издание, 2014 г. © HarperCollins Publishers 1991, 1994, 1998, 2000, 2003, 2006, 2007, 2009, 2011, 2014

de • pos • it

(dɪˈpɒz ɪt )в.т.

1. на хранение, в т.ч. на банковский счет.

2. доставить и оставить (шт.).

3. для вставки (монеты) в монетоприемник.

4. для установки, размещения или высадки, особенно. аккуратно или точно: она положила ребенка в кроватку.

5. укладывать или сбрасывать естественным путем; осадок: река отложила землю в своем устье.

6. в качестве обеспечения или частичной оплаты.

в.и.7. сдать на хранение.

н. 8.а. — пример размещения денег на банковском счете.

б. денег поместили туда.

9. все, что предоставляется в качестве обеспечения или частичной оплаты: залог за бутылку в размере пяти центов.

10. все, что было оставлено или передано другому на хранение.

11. место для хранения; депозитарий.

12. что-то выпало в осадок, доставлено и оставлено или брошено вниз, как в результате естественного процесса: отложения почвы.

13. металлическое покрытие, нанесенное на что-либо, ус. электрическим током.

14. естественное скопление или возникновение, особенно. нефти или руды: месторождения золота.

[1615–25; положенных депозитов , причастие прошедшего времени dēpōnere; см. Депоне]Random House Словарь колледжа Кернермана Вебстера, © 2010 K Dictionaries Ltd.Авторские права 2005, 1997, 1991, Random House, Inc. Все права защищены.

de · pos · it

(dĭ-pŏz′ĭt)Твердый материал, оставленный или отложенный в результате естественного процесса. Например, отложения могут включать слои песка и грязи, оставленные ручьями, скопление камней и обломков, оставленных тающим ледником, или слой угля, образовавшийся в течение многих лет, когда разлагающийся растительный материал превратился в окаменелость.

deposition (dĕp′ə-zĭsh′ən) сущ

The American Heritage® Student Science Dictionary, второе издание.Авторские права © 2014 издательской компании Houghton Mifflin Harcourt. Опубликовано Houghton Mifflin Harcourt Publishing Company. Все права защищены. 9028

| претерит | |||||||||

|---|---|---|---|---|---|---|---|---|---|

| он / она / оно депонировали | |||||||||

| мы депонировали | |||||||||

| вы депонировали | |||||||||

| они депонировали |

| настоящее время непрерывное | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| Я делаю депозит | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| вы делаете депозит | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| он / она / она вносит депозит | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| мы вносим депозит | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| вы вносите | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| они вносят | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 80 Perfect | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| Я депонировал | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| вы депонировали | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| он / она / она депонировали | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| мы депонировали | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| вы депонировали | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

Collins English Verb Tables © HarperCollins Publishers 2011 0de · pos · it(dĭ-pŏz′ĭt)v. депо , депо , депо v. тр.1. Положить; место. 2. Чтобы отложить или оставить в результате естественного процесса: слои отложений, отложившихся на дне океана; ледники, которые откладывали свои обломки по мере таяния. 3.а. Передать или передать на хранение. б. Положить (деньги) на банковский или финансовый счет. 4. Для частичного платежа или обеспечения. v. внутр.Для сдачи на хранение; селиться. н.1. Что-то, например деньги, переданное на хранение, например, в банк. 2. Условие зачисления: средства на депозите у брокера. 3. Частичная или первоначальная оплата стоимости или долга: оставлен залог в размере 100 долларов на покупку стереосистемы. 4. Денежная сумма, предоставленная в качестве обеспечения объекта, приобретенного во временное пользование. 5. Депозитарий. 6. Что-то депонированное, особенно естественным путем, например:a. Геология Концентрация минерального вещества или осадка в слое, жиле или кармане: месторождения железной руды; богатые месторождения нефти и природного газа. б. Физиология Накопление органического или неорганического материала, такого как липид или минерал, в ткани, структуре или жидкости тела. с. Осадок или осадок, выпавший из раствора. 7. Покрытие или корка, оставшаяся на поверхности в результате испарения или электролиза. [латинское dēpōnere, dēposit-; см. депон .] депо n. Словарь английского языка American Heritage®, пятое издание. Авторское право © 2016 Издательская компания Houghton Mifflin Harcourt. Опубликовано Houghton Mifflin Harcourt Publishing Company.Все права защищены. депозит(dɪˈpɒzɪt) vb ( tr )1. положить или положить, особенно осторожно или в надлежащем месте; разместить 2. передать на хранение; отправка 3. (Банковское дело и финансы) для размещения (денег) в банке или аналогичном учреждении для получения процентов или для хранения 4. (Торговля) для передачи (денег) частично или в качестве безопасность 5. (физическая география) ложиться естественно; причина оседания: река наносит ил. n 6. (Банковское дело и финансы)a. случай передачи денег или ценностей банку или аналогичному учреждению б. деньги или ценности, переданные таким образом 7. (Торговля) деньги, предоставленные в виде частичной оплаты или в качестве обеспечения, например, когда товары приобретаются в рассрочку. См. Также авансовый платеж8. (Торговля) возмещение, особенно деньги, предоставляемое временно в качестве обеспечения от потери или повреждения чего-либо, взятого в долг или взятого напрокат 9. (физическая география) скопление отложений, минеральных руд, угля и т. Д. 10. любой отложившийся материал, такой как осадок или осадок, выпавший из раствора 11. (химия) покрытие произведено на поверхности, особенно слой металла, сформированный электролизом 12. (Торговля) хранилище или склад 13. (Торговля) в залог выплачивается как первый взнос, как при покупке в аренду -purchase [C17: от средневековой латыни dēpositāre, от латинского dēpositus отложено] Словарь английского языка Коллинза — полный и несокращенный, 12-е издание 2014 г. © HarperCollins Publishers 1991, 1994, 1998, 2000, 2003, 2006, 2007, 2009, 2011, 2014 de • pos • it(dɪˈpɒz ɪt)v.т. 1. на хранение, в т.ч. на банковский счет. 2. доставить и оставить (шт.). 3. для вставки (монеты) в монетоприемник. 4. для установки, размещения или высадки, особенно. аккуратно или точно: она положила ребенка в кроватку. 5. укладывать или сбрасывать естественным путем; осадок: река отложила землю в своем устье. 6. в качестве обеспечения или частичной оплаты. в.и.7. сдать на хранение. н. 8.а. — пример размещения денег на банковском счете. б. денег поместили туда. 9. все, что предоставляется в качестве обеспечения или частичной оплаты: залог за бутылку в размере пяти центов. 10. все, что было оставлено или передано другому на хранение. 11. место для хранения; депозитарий. 12. что-то выпало в осадок, доставлено и оставлено или брошено вниз, как в результате естественного процесса: отложения почвы. 13. металлическое покрытие, нанесенное на что-либо, ус. электрическим током. 14. естественное скопление или возникновение, особенно. нефти или руды: месторождения золота. [1615–25; положенных депозитов , причастие прошедшего времени dēpōnere; см. Депоне]Random House Словарь колледжа Кернермана Вебстера, © 2010 K Dictionaries Ltd.Авторские права 2005, 1997, 1991, Random House, Inc. Все права защищены. de · pos · it(dĭ-pŏz′ĭt)Твердый материал, оставленный или отложенный в результате естественного процесса. Например, отложения могут включать слои песка и грязи, оставленные ручьями, скопление камней и обломков, оставленных тающим ледником, или слой угля, образовавшийся в течение многих лет, когда разлагающийся растительный материал превратился в окаменелость. deposition (dĕp′ə-zĭsh′ən) сущ The American Heritage® Student Science Dictionary, второе издание.Авторские права © 2014 издательской компании Houghton Mifflin Harcourt. Опубликовано Houghton Mifflin Harcourt Publishing Company. Все права защищены. 9028 | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| он / она / она депозиты | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| мы депонируем | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| вы вносите | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| они депонируют |

| претерит | |||||||||

|---|---|---|---|---|---|---|---|---|---|

| он / она / оно депонировали | |||||||||

| мы депонировали | |||||||||

| вы депонировали | |||||||||

| они депонировали |

Об авторе