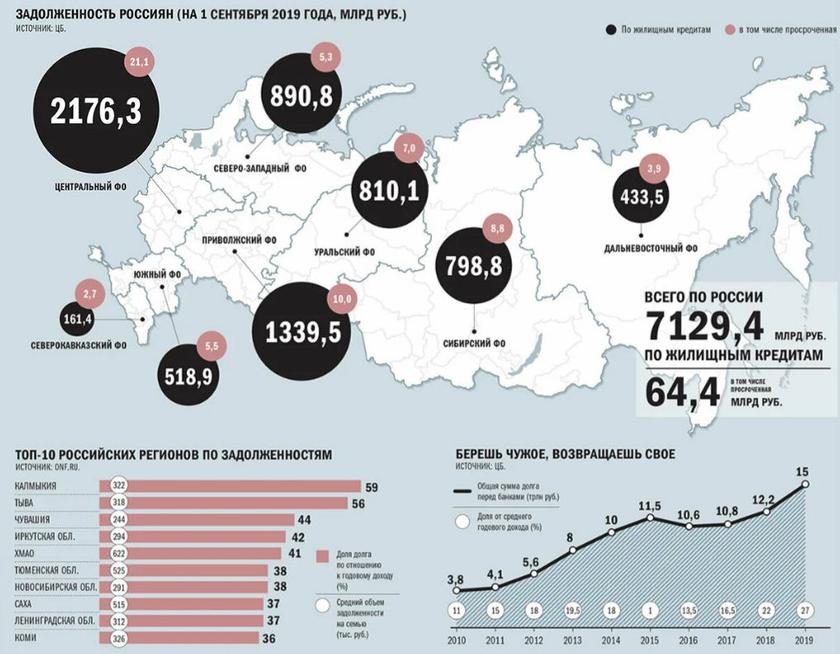

Задолженность россиян перед банками: Долги россиян перед банками превысили 25 трлн рублей

Рейтинговое агентство RAEX («РАЭКС Аналитика») — рейтинги, рэнкинги, аналитика и мероприятия

Актуально

Аналитика

Проект «Мир сквозь призму «Трёх миссий»»

04.04.2023

Рейтинги

ESG-рэнкинг российских компаний (апрель 2023 года)

03.04.2023

Аналитика

«Мысли основоположников»: проверенные идеи, насущные и в XXI веке

03.

04.2023

04.2023Новости

Началось анкетирование вузов для рейтинга RAEX-100

24.03.2023

Рейтинги

Рэнкинги крупнейших ИТ-компаний России 2023 года: приглашаем к участию

13.03.2023

04.2023

04.2023Главное

Новости

Рейтинговое агентство RAEX обновило официальный сайт

17.

04.2023

04.2023Новости

RAEX провело секцию на конференции ВШЭ

11.04.2023

Эксперты RAEX рассказали об особенностях рейтинга RAEX-100 2023 года

04.

04.2023

04.2023Новости

RAEX публикует апрельское обновление ESG-рэнкинга российских компаний

03.04.2023

Новости

RAEX запускает голосование для подготовки нового рейтинга ста лучших вузов России

27.

03.2023

03.2023Новости

24.03.2023

Новости

Третий сектор: альянс рейтинга «Регион-НКО» и платформы «НКО.РФ»

23.

03.2023

03.2023Новости

RAEX и Роскосмос провели космический вебинар

15.03.2023

Новости

Мероприятия

Рейтинги

Все рейтингиМнения

Все мненияМысли основоположников: «Профессор, сообщающий только чужие мнения, годится лишь для студентов, которые хотят опираться на авторитет как на источник знания»

Мысли основоположников: «Форма будущей жизни человечества – организация учащегося народа»

Владимир Вернадский

Учёный-естествоиспытатель, мыслитель и общественный деятель

Мысли основоположников: «Правительство не учит, а лишь отдает распоряжения тем, кто учит»

Иммануил Кант

Немецкий философ

«У корпоративного рынка нет стремления к закрытости — у него другая мотивация»

Андрей Бойко

Коммерческий директор B2B-Center

Аналитика

СМИ о нас

RAEX разрабатывает платформу-навигатор по инструментам поддержки НКО

22.

03.2023

03.2023Подборка лучших школ России или где учиться, чтобы хорошо сдать ЕГЭ и поступить в вуз

13.03.2023

МКБ – единственный банк, вошедший в «Индекс Мосбиржи RAEX ESG сбалансированный»

07.03.2023

Агентство RAEX представило новый рейтинг локальных вузов по федеральным округам

02.

03.2023

03.2023

Новости партнёров

Субсидия на комплектование: «Университетская книга» приглашает библиотеки к исследованию

15.12.2022

Консалтинговая группа АЛЬТХАУС расширяет услуги и внедряет новое направление «Стратегия и операционная эффективность»

13.12.2022

Исследование: как россияне выбирают услуги банков

05.

12.2022

12.2022Исследование: как россияне выбирают услуги банков

05.12.2022

Цифры

:

:

дни

часы

минуты

до XI ежегодного форума ведущих вузов «Будущее высшей школы»

2 000 000

человек читают RAEX

Избранные карточки

Уолл-Стрит делает ставку на российский долг

Нью-Йорк Си-Эн-Эн Бизнес —

cms.cnn.com/_components/paragraph/instances/paragraph_F0A0D5E6-9BC9-1676-9DF3-0B0C02B44398@published» data-editable=»text» data-component-name=»paragraph»>

Американские банки ушли из России, но это не значит, что они перестали зарабатывать деньги на ужасном вторжении Кремля в Украину.

cms.cnn.com/_components/paragraph/instances/paragraph_F0A0D5E6-9BC9-1676-9DF3-0B0C02B44398@published» data-editable=»text» data-component-name=»paragraph»>

Американские банки ушли из России, но это не значит, что они перестали зарабатывать деньги на ужасном вторжении Кремля в Украину.

Распродажа российского долга, связанная с кампанией президента России Владимира Путина на Украине, и последовавшие за этим санкции открыли окно для нового типа арбитража, который поглощают некоторые представители финансового мира, видя в этом легкие деньги.

Идея заключается в том, что известно как сделка с отрицательной базой, или покупка дешевых российских государственных или корпоративных облигаций вместе со свопами кредитного дефолта, которые действуют как страховка от потенциального дефолта заемщика.

Обычно такой вид торговли не имеет смысла, но поскольку институциональные инвесторы стремятся быстро избавиться от всего, что связано с Россией, цены на облигации падали быстрее, чем росла цена для их хеджирования.

По данным Bloomberg News, объем торгов российским корпоративным долгом вырос до двухлетнего максимума после вторжения России.

Данные с веб-сайта MarketAxess показывают, что суверенный долг России торговался в объеме 7 миллиардов долларов в период с 24 февраля по 7 апреля по сравнению с 5 миллиардами долларов за тот же период в 2021 году — рост на 35%.

Российские облигации торгуются бешено, сказал Филип М. Николс, эксперт по России и социальной ответственности в бизнесе и профессор Уортонской школы Пенсильванского университета. «Есть много спекулянтов, которые скупают эти облигации, рейтинг которых сильно понизился и которые находятся на грани превращения в мусор», — сказал он.

Президент Джо Байден говорит об отчете о занятости за март в Государственной столовой Белого дома в пятницу, 1 апреля 2022 года, в Вашингтоне. (AP Photo/Patrick Semansky)

Патрик Семански/APБайден заявил, что в Украине раскрываются «крупные военные преступления» после того, как он объявил о новых санкциях против России

Николс говорит, что ему постоянно звонят аналитики, интересующиеся, имеет ли смысл потенциальная сделка. «Спрэд по российскому суверенному долгу сейчас поразителен», — сказал он. «Они зарабатывают необычную сумму денег по сравнению с объемом».

«Спрэд по российскому суверенному долгу сейчас поразителен», — сказал он. «Они зарабатывают необычную сумму денег по сравнению с объемом».

Стоимость страхования российского долга выросла до 4300 базисных пунктов 5 апреля по сравнению с 2800 в предыдущий день.

В то же время ставки по облигациям резко упали: облигации со сроком погашения в 2028 году торгуются всего по 0,34 доллара за доллар. Это означает, что страхование российских ценных бумаг на сумму 10 млн долларов может стоить немногим более 4 млн долларов, сообщает The Economist.

Хедж-фонды, такие как Aurelius Capital Management, GoldenTree Asset Management и Silver Point Capital, увеличили свое присутствие на российских рынках, в основном за счет покупки корпоративных облигаций, как сообщила Financial Times в конце марта.

Американские финансовые институты, такие как JPMorgan Chase и Goldman Sachs, содействуют этим сделкам, связывая клиентов, которые хотят закрыть свои позиции, с хедж-фондами, которые более терпимы к риску и меньше морально затруднительны при покупке российского долга.

«Это Уолл-стрит», — сказала Кэти Джонс, главный стратег по фиксированному доходу Центра финансовых исследований Schwab. «Меня не удивляет, что они увидели какую-то лазейку, которую можно использовать для заработка».

Представители JPMorgan говорят, что они действуют как посредники, просто стремясь помочь клиентам. «Как маркет-мейкер, мы помогаем клиентам снижать их риски и управлять их рисками в отношении России на вторичных рынках. Ни одна из сделок не нарушает санкции и не приносит пользу России», — сказал представитель.

«Как маркет-мейкер, мы помогаем клиентам снижать их риски и управлять их рисками в отношении России на вторичных рынках. Ни одна из сделок не нарушает санкции и не приносит пользу России», — сказал представитель.

Центральный банк России на улице Неглинной в Москве, Россия, 30 марта 2022 года.

Виктор Коротаев/Sipa/APСША толкают Россию на грань дефолта

Если клиенты хотят быстро избавиться от своего влияния на Россию, они могут обратиться к российским олигархам, которые с радостью выкупят суверенные облигации, сказал Роберт Типп, главный инвестиционный стратег и глава отдела глобальных облигаций в PGIM Fixed Income. Продажа российского долга американским хедж-фондам удерживает любые накопленные проценты от российских рук.

cms.cnn.com/_components/paragraph/instances/paragraph_003EDC69-3878-5FC5-ED72-0B0CF6949F43@published» data-editable=»text» data-component-name=»paragraph»>

Сделки легальны и прибыльны, сказал Николс, но в высшей степени спекулятивны и подвержены большим колебаниям в связи с новостями о вторжении России в Украину и дальнейших санкциях.

cms.cnn.com/_components/paragraph/instances/paragraph_003EDC69-3878-5FC5-ED72-0B0CF6949F43@published» data-editable=»text» data-component-name=»paragraph»>

Сделки легальны и прибыльны, сказал Николс, но в высшей степени спекулятивны и подвержены большим колебаниям в связи с новостями о вторжении России в Украину и дальнейших санкциях.

Это также иллюстрирует тревожный разрыв между Уолл-стрит и реальным состоянием мировой экономики: как правило, инвесторы основывают свою оценку российского долга на том, будет ли он погашен, а вероятность того, что он будет погашен, зависит от силы и устойчивость российской экономики.

Но этого не происходит. Новые санкции Министерства финансов США во вторник, которые заблокировали доступ России к любым долларам, хранящимся у них в американских банках, значительно увеличили шансы того, что Россия не выполнит свой долг и что ее валовой внутренний продукт, основной показатель экономической мощи страны, падать.

Новые санкции Министерства финансов США во вторник, которые заблокировали доступ России к любым долларам, хранящимся у них в американских банках, значительно увеличили шансы того, что Россия не выполнит свой долг и что ее валовой внутренний продукт, основной показатель экономической мощи страны, падать.

На этой неделе Конгресс США проголосовал за отмену статуса страны, пользующейся наибольшим благоприятствованием в торговле, что является серьезным экономическим снижением, которое проложит путь к более глубоким санкциям и контролю за импортом товаров, важных для России, таких как химикаты и сталь.

Отмена этого статуса, по словам Николса, разорвет интеграцию России в мировую экономику. Он добавил, что если бы Уолл-стрит была связана с реальным миром, она не хотела бы быть и близкой к российскому долгу.

Он добавил, что если бы Уолл-стрит была связана с реальным миром, она не хотела бы быть и близкой к российскому долгу.

«Российский долг — это прерогатива тех, кто рискует, — сказал Николс, — и учреждениям, вероятно, следует держаться подальше».

Защищает ли финансовая автаркия от санкций?

Введенные против России санкции оказывают разрушительное воздействие на российские финансовые рынки. Рубль обесценился на 40 процентов за неделю до 1 марта, и центральный банк удвоил процентные ставки до 20 процентов, чтобы поддержать валюту. Фондовый рынок пришлось закрыть после резкого падения. Негативное воздействие этих санкций на российскую экономику со временем будет нарастать, несмотря на усилия России создать финансовое положение, устойчивое к внешним санкциям после тех, которые были введены после аннексии Крыма в 2014 году9. 0005

0005

В данной записке описывается текущая структура внешней финансовой позиции России и ее динамика за последние годы. Россия лучше подготовлена к международным санкциям, чем в 2014 году. Однако широта и размах санкций, введенных в последние несколько дней (которые значительно превышают санкции, принятые восемь лет назад), лягут на российскую экономику очень серьезными издержками. В частности, санкции, ограничивающие доступ к валютным резервам и их использование, препятствуют способности центрального банка поддерживать курс рубля и предоставлять ликвидность в иностранной валюте банкам и корпорациям, закрытым для международных рынков капитала.

Внешняя позиция России: усиление финансовой автаркии

Россия является нетто-кредитором на международных рынках: стоимость ее иностранных активов превышает стоимость ее иностранных обязательств. Его общие иностранные активы на конец сентября 2021 года — последняя дата, на которую у нас есть всестороннее измерение, — составляли 1,62 трлн долларов против 1,18 трлн долларов внешних обязательств. Накоплению чистых внешних активов способствовал рост цен на нефть и металлы, в результате чего положительное сальдо счета текущих операций в 2021 году составило 120 миллиардов долларов, что составляет более 7 процентов ВВП.

Накоплению чистых внешних активов способствовал рост цен на нефть и металлы, в результате чего положительное сальдо счета текущих операций в 2021 году составило 120 миллиардов долларов, что составляет более 7 процентов ВВП.

Каким образом Россия накопила эту кредиторскую позицию? Структура потоков иностранного капитала в Россию резко изменилась в 2014 году. Иностранный капитал покинул Россию, реагируя на совокупный эффект санкций, введенных после захвата Крыма, и значительного ухудшения макроэкономических перспектив из-за снижения цен на нефть (см. диаграмму ниже). Приток иностранного капитала с 2014 года оставался очень скромным, поскольку российская экономика двигалась в направлении усиления финансовой автаркии, чтобы уменьшить внешнюю уязвимость, в том числе к финансовым санкциям. За этот период Россия сократила свой внешний долг более чем на 200 миллиардов долларов.

Приобретение иностранных активов российским частным сектором с 2014 г. оставалось на низком уровне. Однако Центральный банк России накопил значительные резервы (диаграмма, голубые столбцы), более чем компенсирующие потери резервов, которые он понес в 2014–2015 гг. . Валютные резервы в январе 2022 года превысили 630 миллиардов долларов, что в 1,7 раза превышает уровень импорта товаров и услуг.

Однако Центральный банк России накопил значительные резервы (диаграмма, голубые столбцы), более чем компенсирующие потери резервов, которые он понес в 2014–2015 гг. . Валютные резервы в январе 2022 года превысили 630 миллиардов долларов, что в 1,7 раза превышает уровень импорта товаров и услуг.

Валютные резервы

Резервы более чем полностью отражают чистую кредиторскую позицию России (см. график ниже). Поскольку большинство других внешних активов также деноминированы в иностранной валюте, чистая кредиторская позиция по инструментам в иностранной валюте еще больше — более 1,1 трлн долларов. Это частично компенсируется чистой дебиторской позицией по инструментам в национальной валюте в размере 700 миллиардов долларов, поскольку большая часть прямых иностранных инвестиций и портфельных инвестиций в России номинирована в рублях.

Валютные резервы Центрального банка России в январе текущего года в основном состояли из долговых ценных бумаг на сумму 311 млрд долларов США, депозитов в других национальных центральных банках и Банке международных расчетов (БМР) на сумму 57 млрд долларов США. депозиты в иностранных банках и золото (130 млрд долларов) (см. диаграмму ниже).

депозиты в иностранных банках и золото (130 млрд долларов) (см. диаграмму ниже).

Что касается валютной структуры (см. диаграмму ниже), то более 30 процентов акций принадлежат инструментам, номинированным в евро, в то время как доля доллара США составляет половину этого уровня, что значительно ниже 46 процентов на конец 2017 года9.0087 [1] Доля резервов в юанях (13 процентов, полностью сформированная с 2016 года), хотя и намного выше, чем у других крупных центральных банков, все же остается скромной по сравнению с валютами G7. Как обсуждается ниже, санкции ограничивают возможности России использовать эти резервы.

Прочие внешние активы и обязательства России

Второй по величине категорией внешних активов России являются прямые иностранные инвестиции (ПИИ) за рубежом (около 500 млрд долларов США). Однако трудно установить, где в конечном счете находятся эти авуары — основным пунктом назначения является Кипр, финансовый центр, используемый в качестве промежуточной остановки для инвестиций, которые в конечном итоге направляются в другие места. Поэтому очень сложно определить, насколько они уязвимы для замораживания или конфискации активов.

Поэтому очень сложно определить, насколько они уязвимы для замораживания или конфискации активов.

Двумя другими категориями активов являются портфельные инвестиции (которые охватывают владение акциями и облигациями) и «прочие инвестиции» (состоящие из займов, депозитов, торговли, кредитов и т. д.). Прочие инвестиции относятся к более крупной категории (около 400 миллиардов долларов). Около 150 миллиардов долларов находятся в руках российских банков, а оставшаяся часть в основном приходится на активы нефинансовых корпораций. Портфельные инвестиции (около 100 миллиардов долларов) состоят в основном из долговых ценных бумаг, выпущенных в финансовых центрах, таких как Ирландия, Люксембург и Великобритания (сообщаемые прямые авуары в США составляли около 15 миллиардов долларов на конец 2020 года, состоящие в основном из акций).

Что касается обязательств, то самой крупной категорией являются ПИИ (около 600 миллиардов долларов США), то есть иностранные инвестиции в Россию. Как и в случае с активами, большая часть ПИИ в Россию проходит через финансовые центры, при этом Кипр, Бермудские острова и Нидерланды являются крупнейшими партнерами..png) Второй по величине категорией иностранных инвестиций в России являются портфельные инвестиции, включающие более 200 миллиардов долларов в долевые ценные бумаги и около 75 миллиардов долларов в государственные долговые ценные бумаги, в основном номинированные в рублях. По состоянию на конец 2020 года эти долговые ценные бумаги принадлежали в основном инвесторам в Ирландии и Люксембурге, при этом около 15 миллиардов долларов принадлежало инвесторам из США. Вклады американских инвесторов в российские акции были гораздо более значительными (68 миллиардов долларов на конец 2021 года). Российские обязательства в виде кредитов и депозитов составили около 275 миллиардов долларов, причем на долю нефинансовых корпораций приходилось более половины общей суммы.

Второй по величине категорией иностранных инвестиций в России являются портфельные инвестиции, включающие более 200 миллиардов долларов в долевые ценные бумаги и около 75 миллиардов долларов в государственные долговые ценные бумаги, в основном номинированные в рублях. По состоянию на конец 2020 года эти долговые ценные бумаги принадлежали в основном инвесторам в Ирландии и Люксембурге, при этом около 15 миллиардов долларов принадлежало инвесторам из США. Вклады американских инвесторов в российские акции были гораздо более значительными (68 миллиардов долларов на конец 2021 года). Российские обязательства в виде кредитов и депозитов составили около 275 миллиардов долларов, причем на долю нефинансовых корпораций приходилось более половины общей суммы.

Проблемы с оценкой позиций и рисков

По всей вероятности, эти данные занижают активы российских резидентов за границей. Совокупная стоимость ошибок и упущений, а также «фиктивных операций/нерепатриации экспортной выручки» — статей платежного баланса, отражающих неучтенные оттоки капитала, — превышает 500 миллиардов долларов за последние 25 лет. [2] Хотя выявление владельцев этих активов представляет собой сложную задачу, они, скорее всего, в основном находятся в частных руках, и правительству будет трудно их «подключить» в периоды необходимости.

[2] Хотя выявление владельцев этих активов представляет собой сложную задачу, они, скорее всего, в основном находятся в частных руках, и правительству будет трудно их «подключить» в периоды необходимости.

Кроме того, многие российские финансовые взаимодействия с остальным миром осуществляются через юридические лица, зарегистрированные в финансовых центрах, а не через прямые связи между юридическими лицами-резидентами в России и иностранными инвесторами. Это усложняет анализ финансовых связей России с другими странами и, следовательно, возможных последствий финансовых санкций. В предыдущих абзацах мы указывали на эти связи с финансовыми центрами для ПИИ, где Кипр является как крупнейшим источником, так и местом назначения российских инвестиций. Кроме того, многие российские компании привлекают средства за счет выпуска долговых ценных бумаг за рубежом (с филиалами, зарегистрированными в Ирландии, Люксембурге, Нидерландах). Международные ценные бумаги, выпущенные за границей российскими компаниями (такими как Газпром, крупные производители металлов, крупные банки и т. д.), составляют около 9 долларов США.0 миллиардов, и установить закономерность владения этими облигациями гораздо сложнее. [3]

д.), составляют около 9 долларов США.0 миллиардов, и установить закономерность владения этими облигациями гораздо сложнее. [3]

Внешние позиции и санкции

С учетом этих соображений, какими могут быть последствия для России исключения российских компаний из международных рынков капитала? Данные Банка международных расчетов свидетельствуют о том, что российские банки являются нетто-кредиторами по отношению к банкам других стран, а нефинансовый сектор России является нетто-должником перед иностранными банками. Тем не менее, как показывает опыт 2014 года, как банковские, так и небанковские организации, теряющие доступ к международным рынкам капитала из-за санкций, должны полагаться на поддержку ликвидности в иностранной валюте со стороны центрального банка, чтобы предотвратить дефолт, поскольку доступ к их активам за рубежом ограничен, сроки погашения облигации не пролонгируются, а кредитные линии отзываются. Общий внешний долг (сумма портфельных долговых обязательств, других инвестиционных обязательств и долга российских филиалов перед иностранными материнскими компаниями в рамках отношений с ПИИ) ниже, чем в 2014 году, и составляет 478 миллиардов долларов США, что примерно соответствует размеру резервов в иностранной валюте. В качестве смягчающего фактора часть долга — в частности, большинство российских государственных облигаций, принадлежащих иностранцам, — номинирована в рублях. Наконец, цены на энергоносители очень высоки, что способствует росту доходов от экспорта, которые вместо этого быстро падали во второй половине 2014 и 2015 годах9.0005

В качестве смягчающего фактора часть долга — в частности, большинство российских государственных облигаций, принадлежащих иностранцам, — номинирована в рублях. Наконец, цены на энергоносители очень высоки, что способствует росту доходов от экспорта, которые вместо этого быстро падали во второй половине 2014 и 2015 годах9.0005

Однако объем финансовых санкций намного шире, чем в 2014 году, особенно замораживание валютных резервов, находящихся за рубежом. Сокращение доступа России к значительной части ее валютных резервов снижает способность центрального банка предоставлять валютную ликвидность частному сектору, поскольку он теряет доступ к международным рынкам капитала, и существенно ограничивает возможности центрального банка по поддержке рубль. Это является серьезной проблемой именно тогда, когда возрастает давление на валютные резервы, поскольку местные жители требуют иностранной валюты для хеджирования от обесценивания валюты. Резкое падение курса российской валюты, применение мер контроля за движением капитала и принудительной репатриации экспортной выручки, а также резкое повышение процентных ставок, объявленное центральным банком в конце февраля, дают яркое представление о влиянии санкций на российскую экономику. финансовые рынки. Резкое обесценивание валюты будет означать более высокую инфляцию и снижение уровня жизни. Дополнительные ограничения включают исключение (пока некоторых) российских банков из SWIFT, системы обмена сообщениями, лежащей в основе доминирующей доли трансграничных банковских переводов. Это может еще больше подорвать способность России вести международную торговлю, препятствуя торговым расчетам, даже несмотря на то, что до сих пор санкции были направлены на ограничение последствий экспорта энергоносителей на Запад, чтобы ограничить скачки и без того высоких цен на энергоносители. Глубокая рецессия в России в 2022 году выглядит неизбежной.

финансовые рынки. Резкое обесценивание валюты будет означать более высокую инфляцию и снижение уровня жизни. Дополнительные ограничения включают исключение (пока некоторых) российских банков из SWIFT, системы обмена сообщениями, лежащей в основе доминирующей доли трансграничных банковских переводов. Это может еще больше подорвать способность России вести международную торговлю, препятствуя торговым расчетам, даже несмотря на то, что до сих пор санкции были направлены на ограничение последствий экспорта энергоносителей на Запад, чтобы ограничить скачки и без того высоких цен на энергоносители. Глубокая рецессия в России в 2022 году выглядит неизбежной.

[1] Доля резервов в активах США была даже ниже, чем доля долларов США (ниже 8 процентов). Другие долларовые активы, находящиеся в распоряжении центрального банка, включают долларовую часть авуаров МВФ (квоты и СДР) и долларовые инструменты, выпущенные организациями, не имеющими постоянного местонахождения в США. 100 миллиардов долларов в течение 2017 года, но затем к середине 2018 года они снизились до 15 миллиардов долларов и с тех пор еще больше.

Об авторе