Заканчивается журнал кассира операциониста что делать: Заканчивается журнал кассира операциониста, что делать

Владельцы онлайн‑касс могут не оформлять первичку по ККТ

Такое разъяснение дал Минфин России в своем письме от 16.06.2017 № 03-01-15/37692. Дело в том, что законодательство РФ о применении ККТ состоит только из Федерального закона № 54-ФЗ и принятых в соответствии с ним нормативных правовых актов (п. 1 ст. 1 Федерального закона от 22.05.2003 № 54-ФЗ). Постановление Госкомстата России от 25.12.98 № 132 «Об утверждении унифицированных форм первичной учетной документации по учету торговых операций» к ним не относится. Поэтому формы первичной учетной документации, утвержденные данным постановлением, не подлежат обязательному применению.

Таким образом, владельцы онлайн-касс могут не оформлять следующие формы первичной учетной документации по учету денежных расчетов с населением при осуществлении торговых операций с применением контрольно-кассовых машин:

- КМ-1 «Акт о переводе показаний суммирующих денежных счетчиков на нули и регистрации контрольных счетчиков контрольно-кассовой машины»,

- КМ-3 «Акт о возврате денежных сумм покупателям (клиентам) по неиспользованным кассовым чекам»,

- КМ-4 «Журнал кассира-операциониста»,

- КМ-5 «Журнал регистрации показаний суммирующих денежных и контрольных счетчиков контрольно-кассовых машин, работающих без кассира-операциониста»,

- КМ-6 «Справка-отчет кассира-операциониста»,

- КМ-7 «Сведения о показаниях счетчиков контрольно-кассовых машин и выручке организации»,

- КМ-8 «Журнал учета вызовов технических специалистов и регистрации выполненных работ»,

- КМ-9 «Акт о проверке наличных денежных средств кассы».

С переходом на онлайн-ККТ ведение первички по кассе действительно перестает быть необходимостью. Во-первых, потому что теперь все фискальные данные поступают напрямую в ФНС по интернету через оператора фискальных данных. Во-вторых, сами владельцы касс могут контролировать работу своих торговых точек и получать необходимую информацию о продажах от своего оператора фискальных данных. Например, в личном кабинете Контур.ОФД в режиме реального времени можно отслеживать выручку, формировать аналитические отчеты по продажам в разрезе торговых точек или касс, просматривать все выбитые чеки, а также контролировать работу кассиров (открытие и закрытие смены, оформление возвратов — каких товаров и на какую сумму). Посмотреть, как это работает, вы можете в видеоролике о возможностях Контур.ОФД.

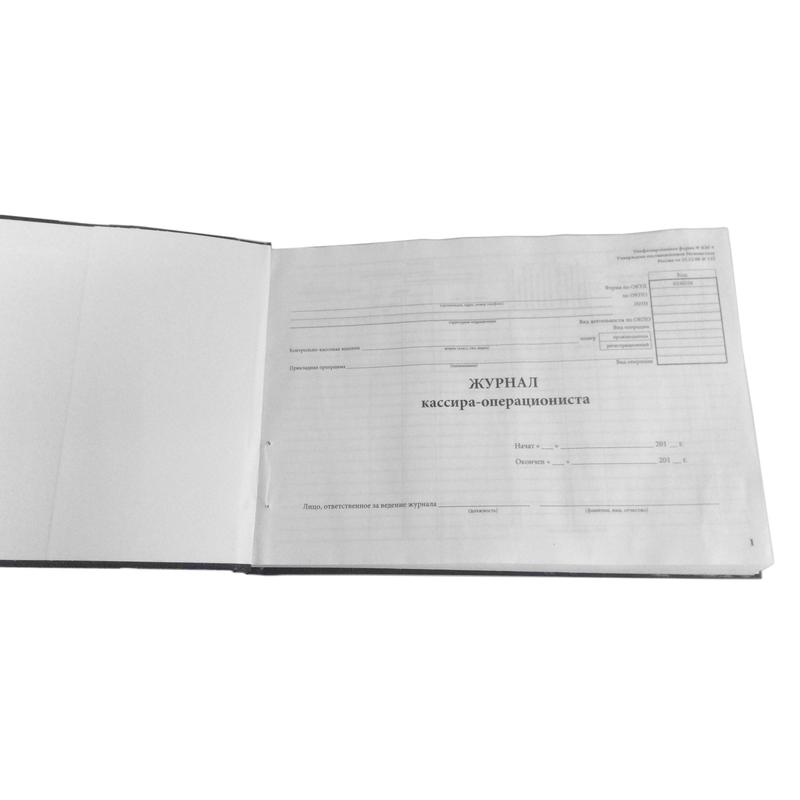

Журнал кассира операциониста

Субъекты предпринимательства, применяющие контрольно-кассовую технику, должны регистрировать выручку, полученную с их использованием, в журнале кассира-операциониста. Его правильное оформление и регулярность применения проверяют не только уполномоченные специалисты на предприятии, но и налоговые органы.

Его правильное оформление и регулярность применения проверяют не только уполномоченные специалисты на предприятии, но и налоговые органы.

Оглавление статьи

Применение журнала кассира

[ads-pc-3] [ads-mob-3]Журнал кассира-операциониста — это специальный регистр, который составляется по типовой унифицированной форме КМ-4, и служит для фиксации поступления и сдачи выручки фирмы, а также для отражения контрольных показателей отчетов.

Он составляется на каждый кассовый аппарат. Его ведение поручается уполномоченным должностным лицам (кассирам), которые регулярно должны снимать соответствующие счетные показатели и записывать их в нем.

Отчет кассира операциониста существует в нескольких видах. В регистре отражается только итоговый за день или смену, который называется z-отчетом.

Впервые журнал кассира операциониста км 4 заводится в момент регистрации нового ККА. Эту книгу можно приобрести в типографии. Ее необходимо пронумеровать, прошнуровать, скрепить печатью и визой руководителя. После этого он вместе с карточкой ККТ подается в налоговую, где ее работники отмечают на нем присвоенный ими номер, и проставляют печати и подписи.

Ее необходимо пронумеровать, прошнуровать, скрепить печатью и визой руководителя. После этого он вместе с карточкой ККТ подается в налоговую, где ее работники отмечают на нем присвоенный ими номер, и проставляют печати и подписи.

Журнал ведется до того момента, пока последняя его строка не будет заполнена. Как только он заканчивается, организация должна оформить новый регистр, при этом в инспекцию по месту учета подается старый и последующий. Налоговые работники делают запись о его замене в карточке учета ККА.

В журнале также отражаются заметки технических работников ЦТО, которые осуществляют его проверку в соответствии с договором кассового обслуживания.

Согласно законодательству все ККА имеют ЭКЛЗ, которую необходимо устанавливать каждый год, в противном случае машина заблокируется. Ее замену также надо фиксировать в журнале кассира-операциониста.

В конце своей смены (рабочего дня) кассир снимает итоговый отчет по кассовому аппарату и сверяет его данные с приходными документами (если они есть) и наличными денежными средствами. После этого он записывает показания z-отчета в журнал, заполняет справку-отчет и сдает дневную выручку либо старшему кассиру, либо уполномоченному на это лицу, который после проверки и получения наличных денег расписывается в регистре и возвращает журнал обратно кассовому работнику.

После этого он записывает показания z-отчета в журнал, заполняет справку-отчет и сдает дневную выручку либо старшему кассиру, либо уполномоченному на это лицу, который после проверки и получения наличных денег расписывается в регистре и возвращает журнал обратно кассовому работнику.

Образец заполнения журнала кассира операциониста

Изучим подробнее как заполнять журнал кассира операциониста.На титульном листе нужно записать название организации, ее полный адрес, номер телефона, а также коды ОКПО, ОКДП и ИНН. Если есть структурное подразделение, его тоже нужно указывать. Далее заполняются марка или модель кассового аппарата и его производственный номер. При необходимости можно занести информацию об используемой прикладной программе. Работники налоговой или ЦТО ниже заполняют регистрационный номер ККМ.

В журнале нужно отражать начало и конец периода его ведения, а также Ф.И.О. ответственного за это должностного лица.

Регистр представляет собой таблицу с большим количеством столбцов, которые необходимо заполнять.

В графе «1» отражается текущая дата, указанная в отчете. За один день может быть несколько записей по количеству смен или ответственных лиц.

В следующем столбике нужно вписывать номер отдела. В кассовом аппарате может быть открыто их несколько, на каждый вид деятельности. Часто заводят разные отделы для ведения раздельного учета выручки, полученной по разным системам налогообложения (например, ЕНВД и ОСНО). Их открытие осуществляют специалисты ЦТО, информация об этом отражается в учетной карточке ККА в налоговой.

В графе «3» заполняются личные данные кассиров, которые осуществляли прием денежных средств в течение смены (рабочего дня). Далее необходимо отразить текущий номер z-отчета. За один день может быть снято несколько таких документов (случайно, при нескольких сменах), каждый из них необходимо отразить в соответствующей строке журнала.Графа «5» в последнее время либо не заполняется, либо в ней проставляется 0. Это связано с тем, что ККА с ЭКЛЗ не обнуляются.

Это связано с тем, что ККА с ЭКЛЗ не обнуляются.

В следующем столбике указывается информация об необнуляемом остатке на начала дня. При использовании нового аппарата он равен 0, иначе нарастающему остатку на конец предыдущего дня работы.

Поля «7» и «8» должны содержать подписи кассира и проверяющего его уполномоченного лица.

В столбце «9» отражается необнуляемый остаток на конец дня. Далее записывается итоговая выручка по ККМ, которая должна быть равна разнице между значениями граф «9» и «6».

В следующих полях необходимо заполнить информацию о полученных наличных денежных средствах и документов платежа. Графы «12» и «13» нужно заполнять, если при оплате за товары, услуги, работы принимаются банковские карточки. Несмотря на то что карточки — это безначальные расчеты, выручку по ним необходимо пробивать по ККА отдельным отделом, и указывать количество выпущенных чеков. При их отсутствии — проставляется прочерки.

Столбец «14» равен сумме значений «10» и «13».

Согласно законодательству кассир может произвести возврат денежных средств в случае отказа клиента от покупки при предъявлении им чека. Если этот возврат осуществляется в тот же день что покупка, то его показатели записываются в графе «15». При этом на возвращенный чек должен быть составлен акт, который должен включать обязательные для него реквизиты. Если возврат осуществляется в последующие дни, он в журнале кассира-операциониста не фиксируется. Здесь же отражаются ошибочно пробитые чеки. Ее значение равно разнице показателей «10» и «14».В следующих столбцах расписываются кассир (сдающий деньги) и уполномоченное лицо, принимающее их, а также ответственный за контроль над этими операциями.

Нюансы ведения журнала

При замене ЭКЛЗ закрывается 3 z-отчета, которые отражаются в журнале: до снятия, проверочный (равный 1 рублю 11 копейкам) и после замены памяти.

Согласно законодательству, использование ККМ может происходить как при приеме, так и при выдаче денежных средств из кассы (скупка металлолома у населения). Аппараты в этом случае желательно покупать отдельно на прием и выдачу. При этом отражение последнего в журнале происходит в обычном порядке, просто в приказе необходимо отразить, что операции – расходные.

Аппараты в этом случае желательно покупать отдельно на прием и выдачу. При этом отражение последнего в журнале происходит в обычном порядке, просто в приказе необходимо отразить, что операции – расходные.

В случае допущения ошибки при заполнении этого регистра, исправление необходимо делать путем зачеркивания неправильной записи одной линией (чтобы можно было ее прочитать) и оформления новой. Это должны завизировать кассир, главный бухгалтер, руководитель компании.

Форма журнала и образец заполнения

Журнал кассира операциониста форма КМ 4 в формате Excel.

Пример заполнения журнала КМ 4 в формате Excel.

Как снять с учёта ККМ?

Вопрос:

Организация применяет УСН.

Есть ККМ, но её не использовали ни разу. Только первый чек пробили на копейку или рубль.

Нужно ли пробивать нулевые чеки, ежедневные отчеты и вести какие-либо журналы? И заканчивается срок действия наклейки какой-то, которую нужно продлевать.

Можно ли не использовать ККМ, если с наличными не работаем, а только по безналу? И если можно не использовать, то нужно ли продлевать срок действия или можно как-то отказаться и снять с учета ККМ?

Как снять с учёта ККМ? И грозит ли нам это штрафами, если наклейку мы не продлевали, но и аппаратом не пользовались?

Ответ:

Снимать Z-отчеты следует, если в течение рабочий смены Вы включали кассовый аппарат. Если наличных Вы не принимали, то ККМ можно просто не включать, и в этом случае снимать нулевые чеки, а также заполнять журнал кассира-операциониста не потребуется.

Далее о сроки действия наклейки — вероятно речь идет о замене ЭКЛЗ — это процедура, которую проводят раз в год. По прошествии срока действия старого ЭКЛЗ кассовый аппарат просто не будет работать. Этот момент Вы должны учитывать, принимая решение о непрохождении процедуры. Но вообще говоря если Вы не принимаете и не планируете принимать наличные деньги от клиентов, проще снять кассовый аппарат с учета в ИФНС. Это позволит Вам как минимум сэкономить на договоре с ЦТО на обслуживание ККМ, который должен быть у Вас заключен в течение всего срока, пока касса состоит на учете в ИФНС.

Но вообще говоря если Вы не принимаете и не планируете принимать наличные деньги от клиентов, проще снять кассовый аппарат с учета в ИФНС. Это позволит Вам как минимум сэкономить на договоре с ЦТО на обслуживание ККМ, который должен быть у Вас заключен в течение всего срока, пока касса состоит на учете в ИФНС.

Если платежи наличными Вы в принципе не применяете, то Вы можете обойтись без ККМ. Таким образом, если Вы уверены, что аппарат Вам в дальнейшем не пригодится, хотя бы для разового приема денег, то его действительно можно снять с учета.

Штрафа в связи с отсутствием замены ЭКЛЗ, либо прекращением договора техобслуживания ККМ не будет, если кассовым аппаратом Вы не пользовались. Собственно использовать кассу, срок действия ЭКЛЗ которой вышел, просто нельзя технически.

Снять ККМ с учета можно в следующем порядке:

– организация (индивидуальный предприниматель) подает в налоговую инспекцию заявление о снятии с регистрации ККТ, паспорт и карточку регистрации ККТ;

– налоговый инспектор, ответственный за прием документов, регистрирует их соответствующим образом и передает в отдел, ответственный за снятие ККТ с учета;

– налоговая инспекция рассматривает (проверяет) представленные документы;

– при снятии с регистрации ККТ в присутствии специалиста налоговой инспекции специалистом ЦТО составляется акт о снятии показаний контрольных и суммирующих денежных счетчиков;

– по результатам снятия ККТ с регистрационного учета налоговый инспектор делает отметки в паспорте и учетном талоне ККТ, в книге учета ККТ, в карточке регистрации ККТ и заверяет их печатью налоговой инспекции.

Актуально на дату 29.06.2015 г.

Правила ведения журнала км 4. Нюансы ведения журнала. Необходимые документы для оформления нового журнала

Заполните бланк без ошибок за 1 минуту!

Бесплатная программа для автоматического заполнения всех кассовых документов.

Класс365 — быстрое и удобное заполнение всех кассовых документов

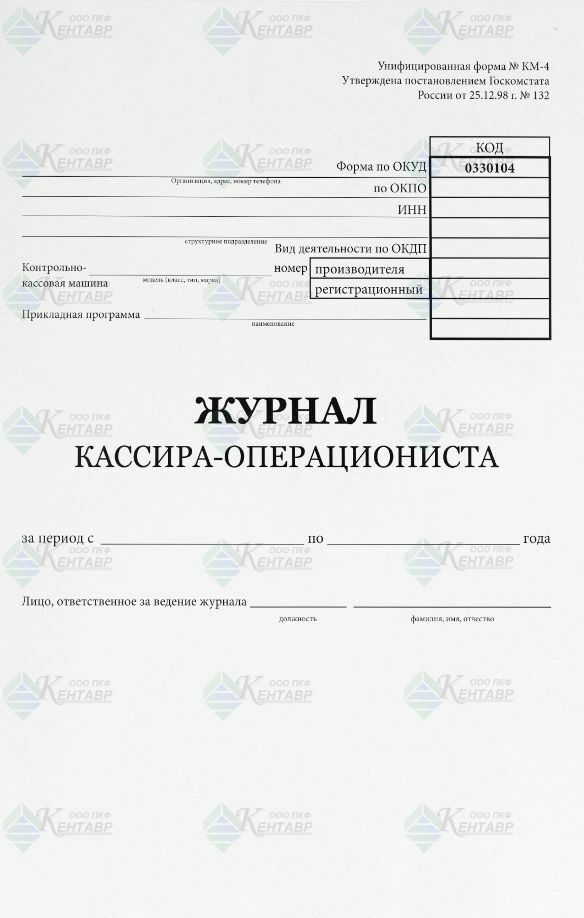

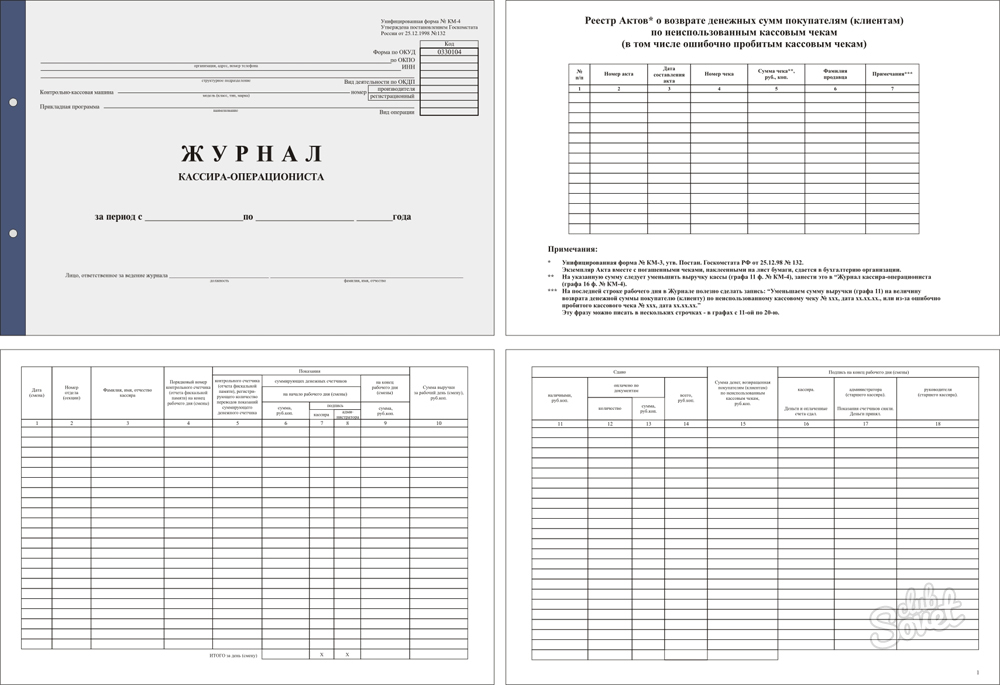

Журнал кассира-операциониста по форме № КМ-4 — это документ, отражающий движение наличных денежных средств в операционной кассе торговой организации. Его ведёт кассир-операционист отдельно для каждого кассового аппарата. Журнал шнуруют, нумеруют и скрепляют подписями руководителя и главного бухгалтера организации; ставят печать. Далее журнал заверяется в ИФНС налоговым инспектором.

Унифицированная форма № КМ-4 утверждена постановлением Госкомстата России от 25.12.1998 г. № 132.

(Выписывайте документы без ошибок и в 2 раза быстрее за счет автоматического заполнения документов в программе Класс365)

Посмотреть как работает Класс365

Вход в демо-версию

Как правильно заполнить журнал кассира

Если в журнал кассира вносят исправления, то их необходимо заранее оговорить и далее заверить подписями кассира-операциониста, руководителя и главного бухгалтера, а также печатью организации.

Графа 5 остаётся пустой. Данная графа заполняется при проверке, перерегистрации, снятии кассового аппарата с учёта или при передаче его в ремонт. Заполняется сотрудником налоговой инспекции или работником центра технического обслуживания.

Сумма в графе 6 должна быть равна сумме в графе 9 за предыдущий день.

Сумма в графе 10 равняется сумме граф 14 и 15.

Сумма в графе 10 расчитывается так: сумма графы 9 минус сумма графы 6.

Графа 14 равняется сумме граф 11 и 13.

Графа 15 заполняется, только если возврат был сделан в день покупки или был ошибочно пробит чек.Как автоматизировать работу с документами и не заполнять бланки вручную

Автоматическое заполнение бланков документов. Сэкономьте свое время. Избавьтесь от ошибок.

Подключитесь к КЛАСС365 и пользуйтесь полным спектром возможностей:

- Автоматически заполнять актуальные типовые формы документов

- Печатать документы с изображением подписи и печати

- Создавать фирменные бланки с вашим логотипом и реквизитами

- Составлять лучшие коммерческие предложения (в том числе по собственным шаблонам)

- Выгружать документы в форматах Excel, PDF, CSV

- Рассылать документы по email прямо из системы

С КЛАСС365 вы сможете не только автоматически готовить документы. КЛАСС365 позволяет управлять целой компанией в одной системе, с любого устройства, подключенного к интернету. Легко организовать эффективную работу с клиентами, партнерами и персоналом, вести торговый, складской и финансовый учет. КЛАСС365 автоматизирует всё предприятие.

КЛАСС365 позволяет управлять целой компанией в одной системе, с любого устройства, подключенного к интернету. Легко организовать эффективную работу с клиентами, партнерами и персоналом, вести торговый, складской и финансовый учет. КЛАСС365 автоматизирует всё предприятие.

Начните работу с Класс365 прямо сейчас! Используйте современный подход к управлению бизнесом и увеличивайте доход.

Подключиться бесплатно к Класс365

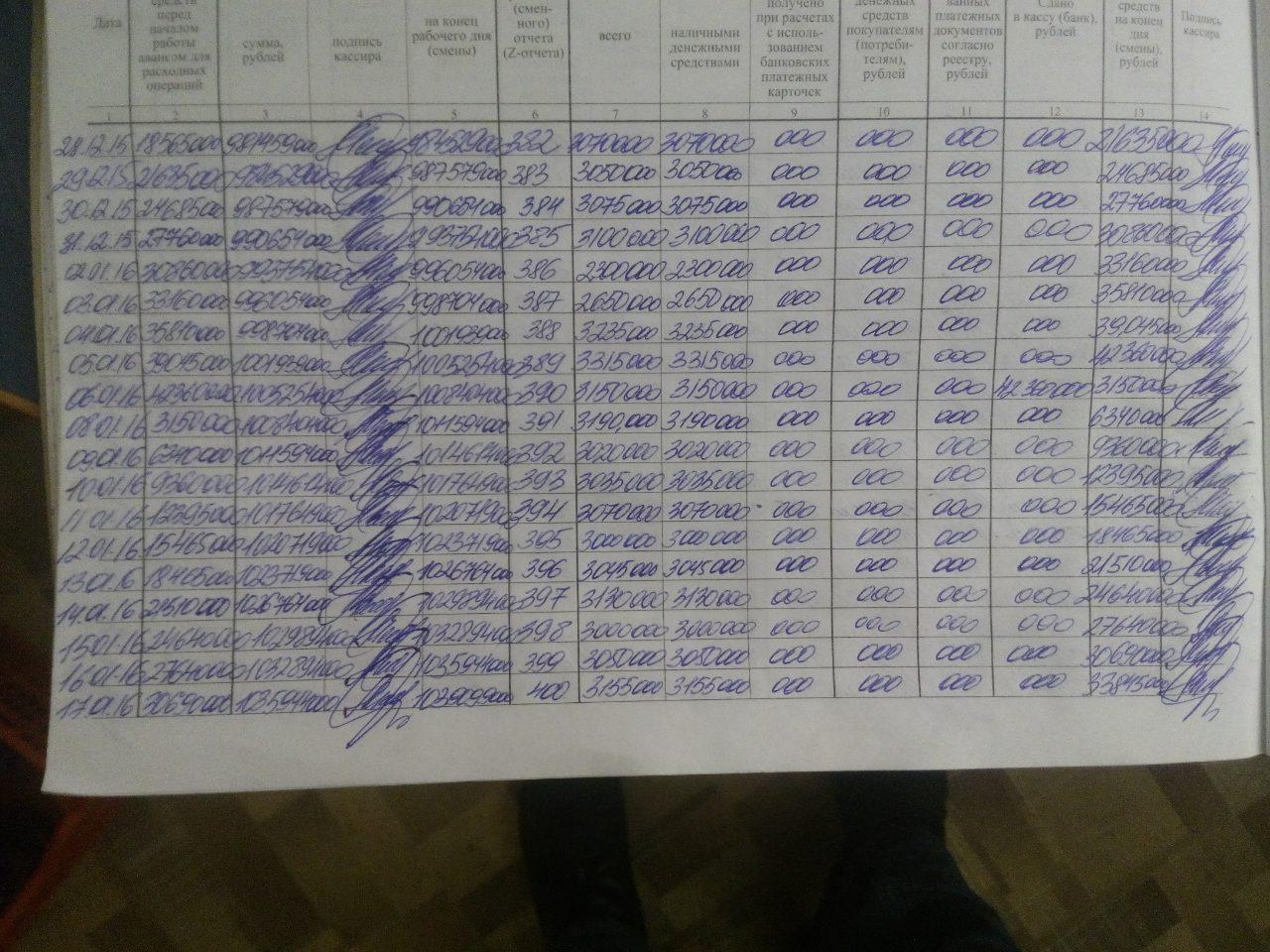

Как заполнять журнал кассира?

Для получения информации о выручке и функционировании современных кассовых аппаратов был создан журнал кассира-операциониста. Это важный бухгалтерский документ, который должен прилагаться к любой рабочей операционной кассе и фиксировать периодические поступления денежных средств.

Правила заполнения кассового журнала

Каждый человек, принятый на должность кассира, обязан научиться и понять, как правильно заполнять журнал. В настоящее время широко используется форма журнала КМ-4. Записи в журнале выполняются шариковой ручкой с синими чернилами. Одна строка документа фиксирует данные за один рабочий день. Основанием для журнальных записей становится Z-отчёт, выполненный в конце смены, а записи в журнале ведутся в строгом хронологическом порядке.

Одна строка документа фиксирует данные за один рабочий день. Основанием для журнальных записей становится Z-отчёт, выполненный в конце смены, а записи в журнале ведутся в строгом хронологическом порядке.

Правильно оформленный журнал имеет нумерацию на каждой странице и прошнурованный вид. Журнал обязательно должен иметь печать организации, подписи налоговых органов и руководителя предприятия. Открыв журнал кассира, можно увидеть таблицу с 18 колонками, каждую из которых необходимо правильно заполнить после закрытия смены.

Как заполнять журнал кассира-операциониста:

- В 1-ой колонке следует отметить дату рабочего дня;

- Во 2-ой колонке обозначается номер секции, если есть подразделение на отделы;

- В 3-ей колонке пишется фамилия, имя и отчество кассира, сдающего смену. Запись можно сделать один раз на странице, а в дальнейшем просто ставить специальный значок, если за кассой всегда один и тот же работник;

- В 4-ой колонке следует поставить номер отчёта фискальной памяти, который можно увидеть на Z-отчёте в конце смены;

- 5-я заполняется редко из-за больших споров и разногласий по поводу её значения, лучше поставить прочерк.

Налоговая служба не придаёт ей особого значения, так как она не несёт важной информации;

Налоговая служба не придаёт ей особого значения, так как она не несёт важной информации; - 6-я показывает сумму денежных счётчиков на начало смены. Обычно, число переписывается с предыдущей смены, но некоторые кассовые аппараты не выводят это показание и его приходится высчитывать самостоятельно;

- В 7-ой колонке обязательна ежедневная подпись кассира-операциониста;

- В 8-ой колонке регулярно расписывается администратор;

- В 9-ую колонку переписывается сумма из Z-отчёта, показывающая итог счётчика по завершении рабочего дня;

- В 10-ой фиксируется сумма выручки за прошедший день в рублях и копейках, которые отделяются друг от друга дефисом. Обязательно нужно проверить совпадение суммы, указанной в отчёте, с денежной выручкой, полученной в результате применения формулы: 9 графа — 6 гр. = 10 гр.;

- В 11-ой кассир должен указать фактическую выручку, полученную за смену;

- В 12-ой необходимо указать сумму безналичных платежей;

- В 13-ой отмечается сумма, получившаяся при пробитии по кредитным картам и чекам, то есть по платёжным документам;

- В 14-ой колонке должна быть общая денежная сумма наличных и безналичных платежей;

- 15-ая отражает сумму возвратов от покупателей, а также ошибочно пробитых чеков.

Возвращать деньги покупателям без пробития чеков можно только в текущую смену, в противном случае потребуется составление Расходного кассового ордена;

Возвращать деньги покупателям без пробития чеков можно только в текущую смену, в противном случае потребуется составление Расходного кассового ордена; - 16-ая, 17-ая и 18-ая колонки нужны для подписи кассира, администратора, руководителя.

Что делать, если допущена ошибка в журнале кассира

Когда кассир не имеет достаточного количества навыков и не разобрался до конца, как заполнять кассовый журнал, могут возникать ошибки. Существуют правила исправления ошибок, в соответствии с которыми разрешено зачёркивать неправильную запись одной чертой, а рядом указывать правильную информацию с пометкой «исправлено». Исправления обязательно заверяются подписями кассира, администратора и руководителя.

Запрещено использовать для удаления неверных записей специальные корректирующие вещества, а также поверх старой суммы наносить новую.

Нужно ли делать отчёт, если в течение дня не пробивались чеки?

Бывают ситуации, когда за всю смену не было совершено ни одной покупки, кассовый аппарат не выдал ни одного чека. В таком случае можно не заполнять документ, тем более снять Z-отчёт не получится.

В таком случае можно не заполнять документ, тем более снять Z-отчёт не получится.

При желании на аппарате можно сделать один нулевой чек, и по окончанию смены заполнить журнал на основании получившегося отчёта. Также следует знать, что если смена не была закрыта вечером по каким-то причинам, можно сделать отчёт утром или даже через день, только необходимо провести выручку задним числом и оставить свободную строку в журнале.

Знания о том, как заполнять журнал, являются важным моментом в работе кассира-операциониста и помогают ему контролировать поступление и расход денежных средств. Кассовый журнал КМ-4 — это серьёзный документ, находящийся под контролем налоговой службы, поэтому следует ответственно относиться к его заполнению.

Всё движение наличности, проходящее через кассовый аппарат за рабочую смену, должно фиксироваться в Журнале кассира-операциониста по форме КМ-4. Это первичный учётный документ, который ежедневно, на основе Z-отчета, заполняет ответственный кассир.

Перед началом работы журнал регистрируют в налоговой. Для этого все страницы журнала нумеруются, прошнуровываются, на последней делается запись: «Пронумеровано, прошнуровано и скреплено печатью __ листов». Запись заверяется подписями работника налоговой инспекции, главного бухгалтера и руководителя. Ставится печать организации.

Для каждой кассовой машины ведётся свой журнал учёта. Записи делаются от руки, шариковой ручкой.

Образец заполнения журнала кассира-операциониста

Посмотреть образец журнала по форме КМ-4: стр. 1 стр. 2 стр. 3

Бланк журнала кассира-операциониста. Форма КМ-4

Правила заполнения журнала кассира-операциониста

На обложке указываются наименование, адрес, ОКПО, ИНН организации, наименование подразделения (торговой точки), данные о ККМ (модель, заводской и регистрационный — присвоенный при регистрации у налоговиков — номер).

В строке «Период» ставятся фактические даты начала и окончания его ведения. Когда журнал заканчивается, регистрируется новый.

Подписывает титульный лист ответственное за ведение журнала лицо — кассир (кассир-операционист).

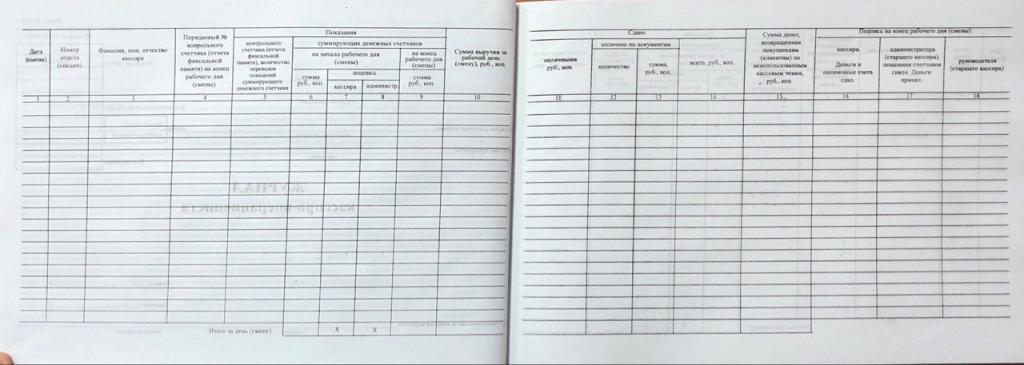

Заполнение внутренних страниц бланка:

1 – дата снятия Z-отчета в конце смены или рабочего дня. Если в один вечер снято несколько Z-отчетов, то данные по каждому заносятся под одной датой в отдельную строку журнала.

2 – номер отдела (секции), если у торговой точки есть такое деление. Заполнять не обязательно.

3 – ФИО ответственного кассира.

4 — номер Z-отчета, снятого в конце рабочей смены.

5 – у современных ККМ эта функция отсутствует. Графу можно не заполнять.

6 – показания общей суммы — всех пробитых на этой ККМ денег за всё время её работы — на начало дня. Эта сумма увеличивается с каждым снятым Z-отчетом.

7, 8 – подписи кассира и администратора.

9 – показания общей суммы на конец рабочей смены: цифры из гр.6 + накопления (гросс-итог) за рабочую смену.

10 – выручка за рабочую смену; включает в себя наличку, безнал и возвраты по неиспользованным чекам.

11 – только наличная выручка, которая сдается в бухгалтерию по приходному кассовому ордеру.

12 – столбец заполняется, если у кассового аппарата есть функция подсчета безналичных платежей.

13 – размер безналичных платежей, если они были

14 – общая сумма наличных и безналичных платежей минус возвраты.

15 – возвраты покупателям по неиспользованным кассовым чекам, если они были.

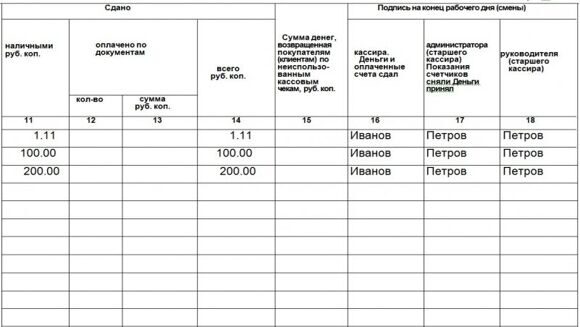

16 – после того, как кассир заполнит журнал, он оформляет справку-отчет (форма КМ-6), вместе с наличностью передает ее старшему кассиру и расписывается в этой графе.

17 – подпись администратора или старшего кассира, получившего деньги у кассира-операциониста и проверившего правильность расчётов.

18 – подпись руководителя (старшего кассира).

Графы 1,2,3,6 заполняются в начале рабочей смены.

Если в журнал необходимо внести исправления, они должны быть заверены подписью кассира-операциониста, главного бухгалтера и руководителя предприятия. Журнал кассира-операциониста хранят минимум 5 лет.

Субъекты предпринимательства, применяющие контрольно-кассовую технику, должны регистрировать выручку, полученную с их использованием, в журнале кассира-операциониста. Его правильное оформление и регулярность применения проверяют не только уполномоченные специалисты на предприятии, но и налоговые органы.

Журнал кассира-операциониста — это специальный регистр, который составляется по типовой унифицированной форме КМ-4, и служит для фиксации поступления и сдачи выручки фирмы, а также для отражения контрольных показателей отчетов.

Он составляется на каждый кассовый аппарат. Его ведение поручается уполномоченным должностным лицам (кассирам), которые регулярно должны снимать соответствующие счетные показатели и записывать их в нем.

О тчет кассира операциониста существует в нескольких видах. В регистре отражается только итоговый за день или смену, который называется z-отчетом.

Впервые журнал кассира операциониста км 4 заводится в момент регистрации нового ККА. Эту книгу можно приобрести в типографии.Ее необходимо пронумеровать, прошнуровать, скрепить печатью и визой руководителя. После этого он вместе с карточкой ККТ подается в налоговую, где ее работники отмечают на нем присвоенный ими номер, и проставляют печати и подписи.

Эту книгу можно приобрести в типографии.Ее необходимо пронумеровать, прошнуровать, скрепить печатью и визой руководителя. После этого он вместе с карточкой ККТ подается в налоговую, где ее работники отмечают на нем присвоенный ими номер, и проставляют печати и подписи.

Журнал ведется до того момента, пока последняя его строка не будет заполнена. Как только он заканчивается, организация должна оформить новый регистр, при этом в инспекцию по месту учета подается старый и последующий. Налоговые работники делают запись о его замене в карточке учета ККА.

В журнале также отражаются заметки технических работников ЦТО, которые осуществляют его проверку в соответствии с договором кассового обслуживания.

Согласно законодательству все ККА имеют ЭКЛЗ, которую необходимо устанавливать каждый год, в противном случае машина заблокируется. Ее замену также надо фиксировать в журнале кассира-операциониста.

В конце своей смены (рабочего дня) кассир снимает итоговый отчет по кассовому аппарату и сверяет его данные с приходными документами (если они есть) и наличными денежными средствами. После этого он записывает показания z-отчета в журнал, заполняет справку-отчет и сдает дневную выручку либо старшему кассиру, либо уполномоченному на это лицу, который после проверки и получения наличных денег расписывается в регистре и возвращает журнал обратно кассовому работнику.

После этого он записывает показания z-отчета в журнал, заполняет справку-отчет и сдает дневную выручку либо старшему кассиру, либо уполномоченному на это лицу, который после проверки и получения наличных денег расписывается в регистре и возвращает журнал обратно кассовому работнику.

Образец заполнения журнала кассира операциониста

Изучим подробнее как заполнять журнал кассира операциониста.

На титульном листе нужно записать название организации, ее полный адрес, номер телефона, а также коды , ОКДП и ИНН. Если есть структурное подразделение, его тоже нужно указывать. Далее заполняются марка или модель кассового аппарата и его производственный номер. При необходимости можно занести информацию об используемой прикладной программе. Работники налоговой или ЦТО ниже заполняют регистрационный номер ККМ.

В журнале нужно отражать начало и конец периода его ведения, а также Ф.И.О. ответственного за это должностного лица.

Регистр представляет собой таблицу с большим количеством столбцов, которые необходимо заполнять.

В графе «1» отражается текущая дата, указанная в отчете. За один день может быть несколько записей по количеству смен или ответственных лиц.

В следующем столбике нужно вписывать номер отдела. В кассовом аппарате может быть открыто их несколько, на каждый вид деятельности. Часто заводят разные отделы для ведения раздельного учета выручки, полученной по разным системам налогообложения (например, ЕНВД и ОСНО). Их открытие осуществляют специалисты ЦТО, информация об этом отражается в учетной карточке ККА в налоговой.

Графа «5» в последнее время либо не заполняется, либо в ней проставляется 0. Это связано с тем, что ККА с ЭКЛЗ не обнуляются.

В следующем столбике указывается информация об необнуляемом остатке на начала дня. При использовании нового аппарата он равен 0, иначе нарастающему остатку на конец предыдущего дня работы.

Поля «7» и «8» должны содержать подписи кассира и проверяющего его уполномоченного лица.

В столбце «9» отражается необнуляемый остаток на конец дня. Далее записывается итоговая выручка по ККМ, которая должна быть равна разнице между значениями граф «9» и «6».

В следующих полях необходимо заполнить информацию о полученных наличных денежных средствах и документов платежа. Графы «12» и «13» нужно заполнять, если при оплате за товары, услуги, работы принимаются банковские карточки. Несмотря на то что карточки — это безначальные расчеты, выручку по ним необходимо пробивать по ККА отдельным отделом, и указывать количество выпущенных чеков. При их отсутствии — проставляется прочерки.

Столбец «14» равен сумме значений «10» и «13».

Согласно законодательству кассир может произвести возврат денежных средств в случае отказа клиента от покупки при предъявлении им чека. Если этот возврат осуществляется в тот же день что покупка, то его показатели записываются в графе «15» . При этом на возвращенный чек должен быть составлен акт, который должен включать обязательные для него реквизиты. Если возврат осуществляется в последующие дни, он в журнале кассира-операциониста не фиксируется. Здесь же отражаются ошибочно пробитые чеки. Ее значение равно разнице показателей «10» и «14».

Если этот возврат осуществляется в тот же день что покупка, то его показатели записываются в графе «15» . При этом на возвращенный чек должен быть составлен акт, который должен включать обязательные для него реквизиты. Если возврат осуществляется в последующие дни, он в журнале кассира-операциониста не фиксируется. Здесь же отражаются ошибочно пробитые чеки. Ее значение равно разнице показателей «10» и «14».

В следующих столбцах расписываются кассир (сдающий деньги) и уполномоченное лицо, принимающее их, а также ответственный за контроль над этими операциями.

Нюансы ведения журнала

При замене ЭКЛЗ закрывается 3 z-отчета, которые отражаются в журнале: до снятия, проверочный (равный 1 рублю 11 копейкам) и после замены памяти.

Согласно законодательству, использование ККМ может происходить как при приеме, так и при выдаче денежных средств из кассы (скупка металлолома у населения). Аппараты в этом случае желательно покупать отдельно на прием и выдачу. При этом отражение последнего в журнале происходит в обычном порядке, просто в приказе необходимо отразить, что операции — расходные.

В случае допущения ошибки при заполнении этого регистра, исправление необходимо делать путем зачеркивания неправильной записи одной линией (чтобы можно было ее прочитать) и оформления новой. Это должны завизировать кассир, главный бухгалтер, руководитель компании.

Возможно, будет полезно почитать:

Как заполнить кассовый журнал с первого чека

Если Вам необходима помощь справочно-правового характера (у Вас сложный случай, и Вы не знаете как оформить документы, в МФЦ необоснованно требуют дополнительные бумаги и справки или вовсе отказывают), то мы предлагаем бесплатную юридическую консультацию:

- Для жителей Москвы и МО — +7 (495) 332-37-90

- Санкт-Петербург и Лен. область — +7 (812) 449-45-96 Доб. 640

Проводим расчеты через РРО: главные правила. После того как РРО приобретен, зарегистрирован и запрограммирован, его можно смело использовать. Работать на РРО при осуществлении кассовых операций в учреждении будет специальное лицо — кассир. Работу кассира на РРО в течение дня можно разбить на три основных этапа. Первый этап: подготовка к смене.

Субъекты предпринимательства, применяющие контрольно-кассовую технику, должны регистрировать выручку, полученную с их использованием, в журнале кассира-операциониста. Его правильное оформление и регулярность применения проверяют не только уполномоченные специалисты на предприятии, но и налоговые органы.

Ставится дата снятия Z — отчета , который вносится в журнал. Если за эту дату было снято несколько Z — отчетов, то их все надо вносить отдельной строкой, но все они будут одной датой. Слово «смена» в этой графе значит, что если за одну дату у вас работало две смены и два разных кассира вы можете не обязательно поставить в скобочках номер смены, например: В этой графе ставятся номера отделов, на которые пробивались суммы за данную смену.

Журнал кассира — операциониста. Форма КМ-4.

Субъекты предпринимательства, применяющие контрольно-кассовую технику, должны регистрировать выручку, полученную с их использованием, в журнале кассира-операциониста. Его правильное оформление и регулярность применения проверяют не только уполномоченные специалисты на предприятии, но и налоговые органы. Журнал кассира-операциониста — это специальный регистр, который составляется по типовой унифицированной форме КМ-4, и служит для фиксации поступления и сдачи выручки фирмы, а также для отражения контрольных показателей отчетов.

Он составляется на каждый кассовый аппарат. Его ведение поручается уполномоченным должностным лицам кассирам , которые регулярно должны снимать соответствующие счетные показатели и записывать их в нем. О тчет кассира операциониста существует в нескольких видах. В регистре отражается только итоговый за день или смену, который называется z-отчетом. Впервые журнал кассира операциониста км 4 заводится в момент регистрации нового ККА. Эту книгу можно приобрести в типографии. Ее необходимо пронумеровать, прошнуровать, скрепить печатью и визой руководителя.

После этого он вместе с карточкой ККТ подается в налоговую, где ее работники отмечают на нем присвоенный ими номер, и проставляют печати и подписи. Журнал ведется до того момента, пока последняя его строка не будет заполнена. Как только он заканчивается, организация должна оформить новый регистр, при этом в инспекцию по месту учета подается старый и последующий.

Налоговые работники делают запись о его замене в карточке учета ККА. Ее замену также надо фиксировать в журнале кассира-операциониста. В конце своей смены рабочего дня кассир снимает итоговый отчет по кассовому аппарату и сверяет его данные с приходными документами если они есть и наличными денежными средствами.

После этого он записывает показания z-отчета в журнал, заполняет справку-отчет и сдает дневную выручку либо старшему кассиру, либо уполномоченному на это лицу, который после проверки и получения наличных денег расписывается в регистре и возвращает журнал обратно кассовому работнику. Если есть структурное подразделение, его тоже нужно указывать. Далее заполняются марка или модель кассового аппарата и его производственный номер.

При необходимости можно занести информацию об используемой прикладной программе. В журнале нужно отражать начало и конец периода его ведения, а также Ф. За один день может быть несколько записей по количеству смен или ответственных лиц. В следующем столбике нужно вписывать номер отдела. В кассовом аппарате может быть открыто их несколько, на каждый вид деятельности. Далее необходимо отразить текущий номер z-отчета.

За один день может быть снято несколько таких документов случайно, при нескольких сменах , каждый из них необходимо отразить в соответствующей строке журнала. В следующем столбике указывается информация об необнуляемом остатке на начала дня. При использовании нового аппарата он равен 0, иначе нарастающему остатку на конец предыдущего дня работы. В следующих полях необходимо заполнить информацию о полученных наличных денежных средствах и документов платежа.

Несмотря на то что карточки — это безначальные расчеты, выручку по ним необходимо пробивать по ККА отдельным отделом, и указывать количество выпущенных чеков. При их отсутствии — проставляется прочерки.

В следующих столбцах расписываются кассир сдающий деньги и уполномоченное лицо, принимающее их, а также ответственный за контроль над этими операциями. При замене ЭКЛЗ закрывается 3 z-отчета, которые отражаются в журнале: до снятия, проверочный равный 1 рублю 11 копейкам и после замены памяти. Согласно законодательству, использование ККМ может происходить как при приеме, так и при выдаче денежных средств из кассы скупка металлолома у населения.

Аппараты в этом случае желательно покупать отдельно на прием и выдачу. При этом отражение последнего в журнале происходит в обычном порядке, просто в приказе необходимо отразить, что операции — расходные.

В случае допущения ошибки при заполнении этого регистра, исправление необходимо делать путем зачеркивания неправильной записи одной линией чтобы можно было ее прочитать и оформления новой. Это должны завизировать кассир, главный бухгалтер, руководитель компании.

Журнал книга кассира-операциониста — вид документации, которую необходимо вести для каждого кассового аппарата в организации. При этом важно не только его правильно зарегистрировать и оформить, но и заносить в данную книгу учета ежедневные записи по установленному образцу без исправлений. Разберем все актуальные требования к журналу кассира на гг. Иное название книги кассира — форма КМ Она обязательна с Для каждого ККМ контрольно-кассового аппарата необходимо наличие одного такого сводного документа.

Ведение этого журнала — обязанность операциониста, кассира, обслуживающего клиентов при помощи ККМ и принимающего от последних наличные деньги в роли платы за продукцию, услугу, работу и т. В КМ-4 ежедневно фиксируются показания, снятые с ККМ, и суммы денег, прошедшие через кассовый аппарат.

Работник в начале и конце дня записывает в нее показания счетчиков ККМ так называемый Z-отчет — разность между ними и будет считаться выручкой за текущий день. Как правильно заполнять журнал кассира-операциониста образец конкретной записи вы увидите далее? Правила следующие:. Если в работе кассир-операционист ошибку в уже внесенной записи, исправить ее можно, следуя инструкциям ниже:.

Титульный лист журнала кассира-операциониста должен быть оформлен следующим образом до непосредственного предъявления книги в налоговую инспекцию:. Перед стартом работы книга операциониста обязательно должна быть зарегистрирована в ИФНС. К этому времени она уже должна иметь заполненный титульный лист, нумеровку страниц, запись на последней странице, затрагивающей контрольный лист, быть прошитой. Новый журнал следует начинать только тогда, когда полностью заполнен старый каждая форма рассчитана на записей.

Причиной замены также может быть очевидная ветхость книги или ее существенные повреждения. Говоря о том, как правильно заполнять журнал кассира-операциониста, образец которого вы уже увидели на фото, разберем все существующие в нем графы, раскрыв их значение.

Компании и предприниматели, которые в своей деятельности используют ККМ, вместе с ними должны обязательно вести такой регистр, как журнал кассира операциониста км 4.

Данный отчет постоянно просят предоставить компетентные органы при проверках правильности отражения полученных доходов в виде наличной выручки. При продажах товаров работ, услуг за наличный расчет организации и предприниматели обязаны применять контрольно-кассовую технику. Данные о поступившей выручке фиксируются в журнале кассира-операциониста.

При заполнении журнала возникает немало вопросов. Отвечаем на наиболее актуальные из них. Мы впервые завели журнал кассира-операциониста. Подскажите, как правильно его оформить и нужно ли его регистрировать в инспекции? Журнал кассира-операциониста форма N КМ-4 перед началом использования нужно обязательно зарегистрировать в налоговой инспекции, причем еще до того, как в него будет внесена первая запись.

Перед тем как нести его на регистрацию, пронумеруйте каждую страницу журнала и прошнуруйте его. Помимо самого журнала, с вас могут потребовать и другие документы. Причем тут у каждой инспекции свои требования, поэтому лучше заранее уточните в своей инспекции, что ей будет нужно.

Чаще всего просят представить:. В большинстве инспекций процедура регистрации проходит достаточно быстро, инспекторы заверяют журнал в тот же день. Я — предприниматель, наемных работников у меня нет. Нужно ли мне вести журнал кассира-операциониста? Ведь как-то странно: я сам его заполняю, сам заверяю, сам себя контролирую. Зачем мне эта лишняя работа?

Журнал кассира-операциониста — это первичный учетный документ по бухгалтерскому учету денежных средств. И если посмотреть, кто обязан его вести, то выяснится, что это только юридические лица.

Это неоднократно подтверждали и суды в ситуации, когда налоговики пытались оштрафовать предпринимателя за отсутствие журнала или его незаполнение. Вместе с тем известны случаи, когда суд придерживался иной точки зрения, согласно которой никаких исключений для предпринимателей в отношении ведения журнала нет. Так что лучше не дразнить налоговиков и журнал заполнять. В нашей компании наличные расчеты — дело нечастое. Имеющийся журнал ведется у нас уже давно — с г.

Может, уже пора завести новый? Новый журнал кассира-операциониста нужно оформлять только при полном заполнении прежнего. И не нужно заводить отдельный журнал на каждый календарный год. Однако иногда от этого правила можно и отступить. Но только, как говорится, по показаниям. Например, при сильной изношенности журнала или его повреждении. У нас небольшой магазинчик, имеющий несколько отделов, в каждом из которых установлен свой кассовый аппарат.

Скажите, можем ли мы вести один журнал и регистрировать в нем данные всех машин? Да, вести один журнал кассира-операциониста при использовании нескольких кассовых аппаратов можно. В таком случае записи в него вы должны вносить в порядке нумерации всех касс N 1, 2, 3 и т. Если в отдельные дни работали не все кассы, то записи в журнале тем не менее делаются по всем кассовым аппаратам. При этом показатели счетчиков недействующих кассовых машин ежедневно повторяются с указанием причин бездействия в запасе, в ремонте и т.

Я недавно устроилась на работу главным бухгалтером в новую организацию. Стала принимать дела и увидела, что журнал кассира-операциониста там ведется кое-как. Заполнялись не все графы, а иногда и вовсе данные за несколько дней не вносились. Чтобы привести его в нормальное состояние, придется потратить уйму времени.

Скажите, если все оставить как есть, то чем это чревато? Ответственности за само по себе неправильное ведение журнала кассира-операциониста нет.

Как заполнить журнал кассира-операциониста, если на начало дня нулевой остаток

Задать вопрос. Журнал кассира-операциониста ДОЛЖНО вести лицо, назначенное приказом руководителя и выполняющее обязанности кассира-операциониста, именно оно и должно ежедневно расписываться в нем. На предприятиях, имеющих одного кассира, в случае необходимости временной его замены, обязанности кассира выполняет другой сотрудник по письменному приказу руководителя предприятия. С ним также заключается договор о полной материальной ответственности. В соответствии с «Порядком ведения кассовых операций» п.

Возврат или коррекция? Исправляем ошибки в кассовых чеках

ФНС разъяснила, как действовать, если пользователь ККТ не применил кассу или применил ее, но с ошибкой. Узнайте, когда вам необходим чек коррекции, а когда можно исправить ошибку чеком на возврат. Все зависит от версии от формата фискальных данных ФФД , по которому касса формирует чеки 1. Версия ФФД 1. Елена Корнеева 21 марта Добрый день!

Ошибка в чеке: делать возврат или коррекцию

Исправляйте ошибки чеком возврата. Сформируйте корректный чек. Исправляйте ошибки чеком коррекции. Сначала нужно отменить ошибку чеком коррекции. Ошибок будет меньше, если правильно настроить кассу. Кассовая программа Контур. Затем сформируйте чек коррекции. Поскольку 1.

Шпаргалка по РРО для начинающих. 6. Как правильно проводить расчеты через РРО

Нажимайте на каждое интересующее поле инструкции, чтоб появилась подробная информация. Если, допустим, работаете круглосуточно и у вас 2 смены за одну дату, то можно к дате добавлять номер смены — К тому же во многих ККМ в Z-отчётах не предусмотрено разделение по отделам. Но если говорить обо всех возможных вариантах заполнения, то это может выглядеть так:. СМЕНЫ

В Типовых правилах эксплуатации контрольно-кассовых машин при осуществлении денежных расчетов с населением, утвержденных Письмом Минфина России от

.

.

.

.

.

.

ВИДЕО ПО ТЕМЕ: Товарные чеки, как их обработать для АрхиваЖурнал кассира – операциониста

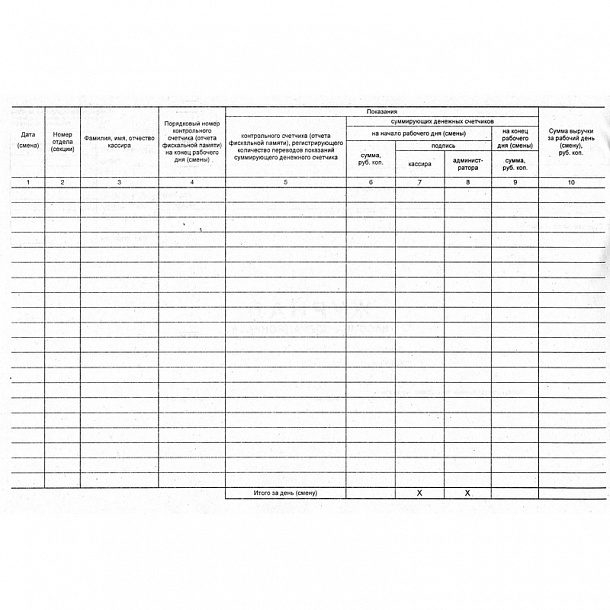

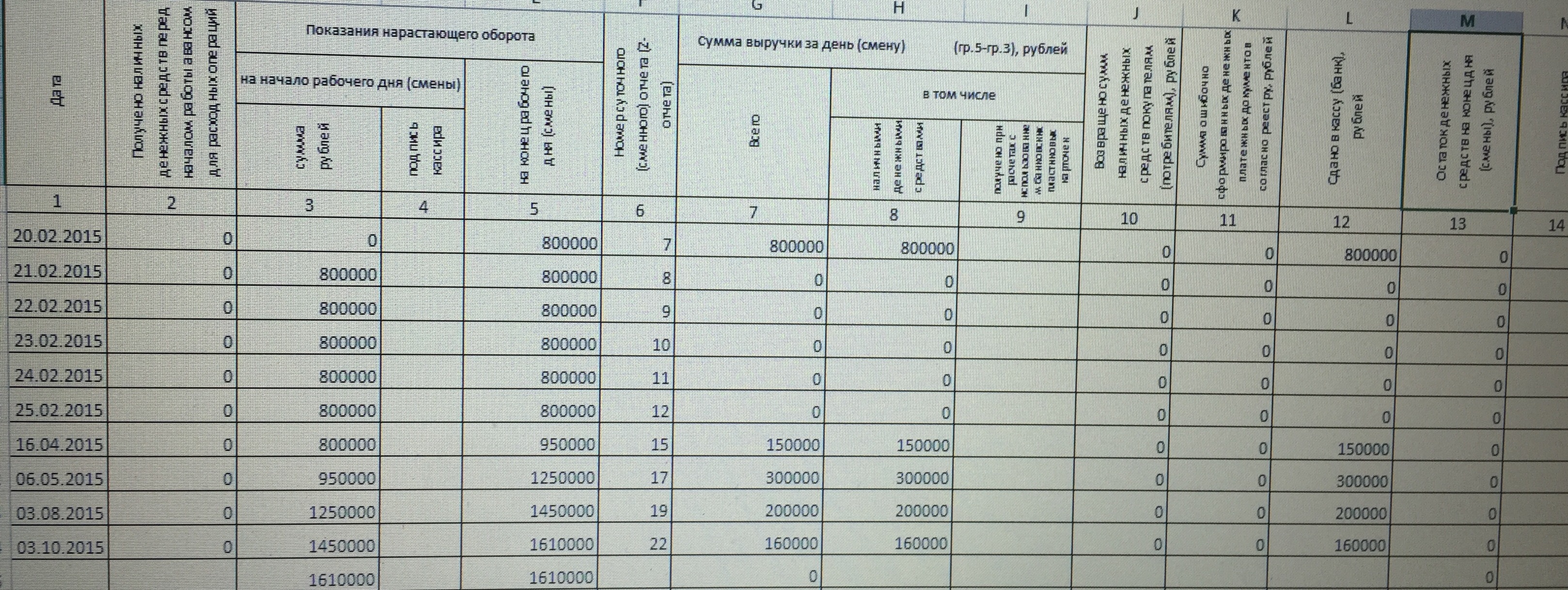

При использовании контрольно-кассовой техники обязательной к заполнению является журнал кассира–операциониста (форма КМ-4). Журнал нумеруется, прошивается и регистрируется в налоговом органе при постановке на учет ККТ.Журнал кассира-операциониста нужно вести до его окончания и затем заменить новым, зарегистрировав их в ИФНС вновь. Часто заполнение документа вызывает трудности. Рассмотрим некоторые из них: по пунктам разберем графы, в которых можно допустить ошибки.

Заполнение журнала кассира–операциониста

Рассмотрим заполнение журнала кассира — операциониста по графам:

- Графа 1 — записывается дата.

- Графа 1 — записывается номер секции, данная запись делается, если есть разбивка по секциям. Иначе ставим прочерк.

- Графа 3 — записывается ФИО кассира – операциониста или лица, непосредственно на данной ККМ в течение смены.

- Графа 4 — «Порядковый номер контрольного счетчика на конец рабочего дня» — проще говоря, номер Z-отчета. Этот номер можно причесть на сомом Z-отчете. Заполняется обязательно без пропусков в нумерации, то есть отчеты идут один за другим: 0001,0002,0003 и т.д.

- Графа 5 — «Показания контрольного счетчика, регистрирующего количество переводов..» — опять же, говоря простыми словами, количество продаж в смену.

- Графа 6 — «Показания суммирующих денежных счетчиков». Все суммы, пробитые по ККМ заносятся в фискальную память. В фискальной памяти ККМ хранится информация как по отдельному дню, так и общая сумма пробитая по ККМ. Вот эту сумму на начало смены и нужно заносить в эту графу. Или, говоря проще, сумма продаж нарастающим итогом с начала деятельности и до начала смены.

- Графы 7-8 пропускаем.

- Графа 9 — заносятся данные об общей сумме продаж за весь период деятельности ККМ (с момента регистрации ко конца текущего дня). Сумма, занесенная в эту графу, должна совпадать с суммой, отраженной в графе 6 следующего дня.

- Графа 10 — заносится выручка по ККМ, пробитая за день. Данная сумма будет напечатана в Z-отчете. Для контроля: графа 10 = графа 9 – графа 6.

- Графа 11 — отражается фактическая сумма наличных денежных средств, сдаваемая в кассу в конце смены.

- Графа 12 — отражается количество продаж по документам, проще говоря, по кредитным картам.

- Графа 13 – фактически полученная сумма по кредитным картам.

- Графа 14 — отражается общая сумма денежных средств, сданных в бухгалтерию за смену. Данные по этой графе не всегда совпадают с графой 10. Это происходит в случае ошибочно пробитого кассового чека, недостачи и т.д.

- Графа 15 — отражается сумма, возвращенная покупателям, как ошибочно пробитая кассиром в течение дня (графа 10 = графа 15 + графа 14).

- Графы 16, 17, 18 — проставляются подписи ответственных лиц.

Исправления в журнале кассира-операциониста

2 способа внести исправления в журнал:

- Если пропущена строка, то можно дописать её внизу в свободном поле и заверить исправление.

- Если необходимо исправить показатель, то его аккуратно зачеркивают и надписывают правильный, заверяя исправление.

Любые исправления нужно заверить надписью «исправлено верно», подписью руководителя (главного бухгалтера) и синей печатью.

Образец журнала кассира-операциониста

Пример заполнения журнала приведен ниже.

Левая страница разворота

Продолжение страницы разворота

Теперь вы без труда сможете заполнить журнал кассира — операциониста самостоятельно. Появились вопросы? Задавайте их в комментариях.

Получайте новые статьи блога к себе на почту — так вы всегда будете в курсе новостей для ИП!

Вопросы и ответы (128)

Как вернуть кассовый чек обратно в банк

Гарантия кассового чека выдается банком. Эти чеки часто используются для крупных транзакций, потому что продавец знает, что когда у покупателя есть кассовый чек, там есть средства. Когда у вас есть кассовый чек, выписанный на ваши банковские средства, которые вы в конечном итоге не использовали, и вы хотите вернуть его в банк, это будет зависеть от того, кому выписан чек и какова политика вашего банка в отношении неиспользованных кассовые чеки.Независимо от того, что, пока у вас есть кассовый чек, когда вы идете в банк, вы получите средства, назначенные чеку, будь то депозит или кредит на ваш счет.

Кассирский чек на ваше имя

Отнесите кассовый чек в свой банк и подойдите к окну кассира. Положите чек на прилавок лицевой стороной вниз и напишите «Только для депозита» на обратной стороне чека в области подтверждения, а затем поставьте свою подпись, чтобы подтвердить его для депозита. Передайте чек и заполненную квитанцию кассиру и дождитесь квитанции, подтверждающей внесение залога.Сохраните квитанцию и проверьте свой банковский счет, чтобы подтвердить депозит на следующий день. Кассовые чеки не хранятся в банке для проверки, если только сотрудники банка не подозревают, что это мошенничество.

Неиспользованный кассовый чек

Отнесите кассовый чек в кассу того банка, в котором он был выписан. Сообщите кассиру, что вы не использовали кассовый чек, как планировалось, и хотите получить средства обратно на свой счет. Разрешите кассиру поставить отметку «Не используется по назначению» и пополнить ваш счет.Дождитесь подтверждения от кассира о зачислении средств. Опять же, проверьте свою учетную запись онлайн на следующий день, чтобы убедиться, что деньги там есть.

Вариант остановки платежа

Будьте осторожны, чтобы не потерять свой кассовый чек, пока он находится в вашем распоряжении, иначе вам придется попросить банк «остановить платеж» по чеку, что часто является платной услугой. если банк признает чек недействительным. Найти неиспользованный кассовый чек — мечта вора, поэтому остановите оплату как можно скорее.

Общее и короткое определение

Что есть конец и недостаток?

Сверх и без остатка — часто называемый «остаток наличных» — это бухгалтерский термин, который сигнализирует о несоответствии между отчетными данными компании (из ее записей о продажах или квитанциях) и ее проверенными данными. Этот термин также является названием счета в главной бухгалтерской книге компании — счет с короткими денежными средствами.

Этот термин относится в первую очередь к предприятиям с интенсивным использованием денежных средств в розничном и банковском секторах, а также к предприятиям, которым необходимо обрабатывать мелкие наличных.Если кассир или кассир в банке ошиблись, дав, например, слишком много или слишком мало сдачи, то в конце дня у предприятия будет позиция «нехватка наличных» или «остаток наличных».

Ключевые выводы

- В бухгалтерском учете избыточная и короткая позиция — или «недостаток наличности» — подразумевает несоответствие между отчетными данными фирмы и ее аудированными данными.

- Это также имя счета, на котором фирма регистрирует эти расхождения по кассовым сборам.

- Чаще всего бывает в розничной торговле и банковском деле.

Пример овера и шорта

Допустим, я работаю кассиром в магазине спорттоваров. Я правильно набрал пару штанов для йоги за 95 долларов за 95 долларов, но неправильно посчитал деньги, которые я получил за штаны. Клиент невольно дал мне 96 долларов за покупку, и мы оба не смогли исправить эту ошибку. Система бухгалтерского учета покажет 95 долларов США в объявленных продажах, но 96 долларов США в виде собранных денежных средств. Разница в один доллар идет на счет с короткими денежными средствами. Запись в журнале для этой продажи будет списывать наличные в размере 96 долларов, продажи в кредит на 95 долларов и кредитовать наличные деньги сверх короткого на 1 доллар.

Обратное верно для транзакций, которые приводят к нехватке наличности. Предположим ту же ситуацию, за исключением того, что я получаю 94 доллара вместо 96 долларов за продажу. Теперь наличные списываются на 94 доллара, на счет продаж кредитуется 95 долларов, а наличные и короткие списываются на 1 доллар.

Что вызывает инциденты с коротким замыканием?

Внутреннее вмешательство может привести к тому, что в бухгалтерском учете компании возникнут проблемы. Однако обычно причина кроется в простой человеческой ошибке. Сотрудник, неправильно объявляющий о продаже или совершающий другую ошибку, например неправильный учет наличных, может вызвать несоответствие между продажной ценой товара, собранной суммой и суммой, зарегистрированной в системе бухгалтерского учета.

Функция счета с короткими денежными средствами

Фирма должна отмечать случаи отклонений денежных средств на едином, легкодоступном счете. Этот счет с избыточной наличностью следует классифицировать как счет отчета о прибылях и убытках, а не как счет расходов, поскольку зарегистрированные ошибки могут увеличить или уменьшить прибыль компании в ее отчете о прибылях и убытках.

Компания может использовать данные на счете превышения кассовой наличности, чтобы определить, почему уровни денежных средств не совпадают, и попытаться уменьшить количество случаев превышения кассовой наличности за счет использования более совершенных процедур, контроля и обучения сотрудников.Таким образом, эта учетная запись служит в первую очередь для детективного контроля — бухгалтерский термин для вида внутреннего контроля, который направлен на обнаружение проблем, включая любые случаи мошенничества, в процессах компании.

Как справиться с балансировкой ящика для кассира банка | Работа

Автор: Chron Contributor Обновлено 18 сентября 2020 г.

Обслуживание денежного ящика — большая ответственность, когда вы работаете кассиром в банке. Тысячи долларов наличными могут пройти через ваши руки во время рабочей смены, и ваша работа — убедиться, что вы можете рассчитывать каждый цент в конце дня.Существуют советы и рекомендации, которые помогут вам справиться с задачей выверки кассовых ящиков.

Начало рабочей смены

Считайте свой денежный ящик в начале каждого рабочего дня. В банке должна быть электронная таблица, которая позволит вам отслеживать, сколько у вас денег каждого достоинства. Например, посчитайте свои долларовые банкноты на 100 долларов и долларов и запишите сумму в таблице под наименованием долларов 100 и долларов. Продолжайте, пока не пересчитаете все в своем ящике.Если ваш банк использует программу ввода средств контроля наличности, например, предоставленную Wynne Systems, программа, скорее всего, будет отображать уведомление «Не на балансе», пока вы не введете в программу имеющуюся у вас сумму наличных денег. Ваш менеджер позаботится о том, чтобы вы хорошо ознакомились с программным обеспечением, которое использует ваш банк, прежде чем вы останетесь одни с ним.

Банковские хранилища и поручения на изменение

Убедитесь, что у вас есть деньги, соответствующие записям в банке. Счетчики заказывают наличные из хранилища, когда их ящик становится низким.У большинства банков есть максимальная сумма наличных, которую вы можете держать в своем ящике. Это для вашей безопасности, а также для банка. Банки также предлагают минимальную рекомендуемую сумму, которая необходима для выполнения заказов для клиентов, которые хотят обналичить чеки, снять деньги и внести сдачу.

Когда вы заполняете форму запроса денег из хранилища, обычно кассир получает деньги за вас. Даже если она будет считать деньги перед тем, как отдать их вам, пересчитайте их еще раз перед ней, прежде чем класть их в свой ящик.Это поможет устранить любую человеческую ошибку. Если сумма неверна, дайте ей знать, чтобы она могла пересчитать.

Обработка денежных поступлений

Ведение системы для обработки денежных поступлений. Если вы будете следовать процедурам своего банка, у вас будет документация по каждой транзакции. Большинство банков используют компьютерную программу, которая позволяет вам вводить все, что входит и выходит из вашего ящика. Компьютер сгенерирует текущую квитанцию обо всех введенных вами транзакциях, и вы поместите любую контрольную работу в назначенный почтовый ящик.Ваша контрольная работа — это вся оригинальная документация, включая чеки и подписанные квитанции о снятии средств между вами и вашими клиентами. Ваши квитанции — отличный способ отслеживать любые ошибки, которые вы совершаете. Например, если в вашем ящике не хватает 40 долларов, поищите в квитанциях все транзакции на эту сумму.

Предотвращение нехватки кассетных ящиков в банках

По словам Суонсонса, основная причина, по которой у кассиров возникают проблемы с балансировкой ящиков, заключается в том, что они не могут гарантировать точность каждой транзакции до ее завершения.Считайте свои деньги как минимум дважды каждый раз, независимо от того, рассчитываете ли вы сдачу для клиента или кладете деньги в свой ящик. Если вы получите две разные суммы, вам следует пересчитать, пока у вас не будет двух проверяемых сумм.

В зависимости от политики вашего банка, касающейся нехватки кассиров, нехватка денежных ящиков часто является одной из основных причин увольнения кассиров банка. Держите свои деньги организованными и в правильных гнездах в вашем ящике. Подсчитывайте рулоны монет, прежде чем опускать их в свой ящик, и никогда не позволяйте кому-либо проводить транзакцию из вашего ящика.Попросите другого кассира подсчитать деньги и назвать вам сумму всякий раз, когда вы беспокоитесь, что ошиблись.

Учет кассовых операций | Вольтерс Клувер

Ведение книги дебиторской задолженности

Вы должны вести счет ГК дебиторской задолженности для каждого клиента, которому вы предоставляете кредит. Разносите расходы по счетам-фактурам из журнала продаж и денежных поступлений в бухгалтерские книги клиентов в конце каждого дня. Кроме того, независимо от того, используете ли вы кассовый аппарат или отдельную книгу кассовых чеков, обязательно проводите кассовые чеки по счету в соответствующие бухгалтерские книги в конце дня.Конечно, ваше программное обеспечение должно уметь заботиться об этом автоматически.

Если вам нравится бумажный след, храните все бухгалтерские книги дебиторской задолженности в одном подшивке и пусть копии книг дебиторской задолженности также служат в качестве выписок, которые вы отправляете своим клиентам по почте с просьбой об оплате. Если вы рассылаете их по почте в виде выписок, каждый месяц начинайте составлять новый лист бухгалтерской книги.

Месячный лист бухгалтерской книги должен начинаться с форвардного сальдо, которое является конечным сальдо за предыдущий месяц.Если ваши бухгалтерские листы не будут дублироваться, как ваши клиентские отчеты, вам не нужно начинать новый лист каждый месяц. Просто ведите постоянную бухгалтерскую книгу для каждого клиента, которая поддерживает текущую сумму баланса клиента.

Для большинства предприятий выписки следует отправлять раз в месяц всем клиентам, имеющим остаток на счете, и включать:

- начальное сальдо (конечное сальдо предыдущего месяца)

- все счета, выставленные в течение месяца

- платежей на счету в течение месяца

- любые дебетовые или кредитовые авизо

- конечное сальдо

- в срок

Ведение вашего контрольного счета

Когда вы ежемесячно отправляете по почте выписки своим клиентам, вы должны сверять бухгалтерские книги дебиторской задолженности с контрольным счетом дебиторской задолженности.Контрольный счет — это общий остаток дебиторской задолженности из вашей главной книги.

Начальная сумма дебиторской задолженности плюс начисленные продажи за месяц минус платежи по счету за месяц должны равняться конечной сумме дебиторской задолженности. Сравните эту сумму с суммой регистров дебиторской задолженности отдельных клиентов. Это поможет вам обнаружить любые ошибки в выписках клиентов, прежде чем отправлять их по почте. Ваша бухгалтерская программа должна автоматически уведомлять вас о расхождениях.

Работа с кредиторской задолженностью

Дебиторская задолженность может быть немного забавной — в конце концов, все дело в том, чтобы загребать с трудом заработанные деньги. С другой стороны, кредиторская задолженность (часто называемая A / P) сосредоточена на неоплаченных счетах бизнеса, то есть деньгах, которые вы должны своим поставщикам и другим кредиторам. Сумма вашей задолженности перед поставщиками указана в качестве текущего обязательства в вашем балансе.

Подготовка документов о кредиторской задолженности

Если вы используете метод начисления, как мы рекомендуем, расходы регистрируются в журнале денежных выплат в момент оплаты товаров или услуг или в журнале покупок, если вы покупаете в кредит.Если вы имеете дело с определенным поставщиком много раз в течение месяца, вам не нужно регистрировать каждую покупку. Вы можете накапливать все счета за месяц от этого поставщика, а затем записывать одну транзакцию в журнал покупок в конце месяца.

Вы должны вести бухгалтерский учет кредиторской задолженности для каждого поставщика. Расходы из журнала денежных выплат в конце каждого дня проводятся в соответствующую книгу счетов кредиторской задолженности. Книга счетов к оплате — это запись того, что вы должны каждому поставщику.Убедитесь, что ваше бухгалтерское программное обеспечение автоматически ведет отдельные бухгалтерские книги, а также главную книгу.

Главная книга содержит счет кредиторской задолженности, который является вашим контрольным счетом кредиторской задолженности. Журнал выплат денежных средств содержит столбцы кредиторской и дебетовой задолженности. Покупки в кредит и платежи по счету вводятся в эти два столбца соответственно. В конце месяца они суммируются и проводятся на контрольный счет в главной книге.

Процедуры кассира / кассира — Зона пользователя Mifos X

В следующем документе представлена стандартная рабочая процедура для работы с наличными в организации.Он был разработан для использования в качестве основы для редактирования и разработки внутренней политики и руководства по процедурам для конечных пользователей вашей организации.

ToolKit Teller.docx

Template.pptx

ТЕЛЛЕР / КАССА ПРОЦЕДУРЫ ОБРАЗЦОВ ИСПОЛЬЗУЙТЕ СЛЕДУЮЩИЕ ДЛЯ НАСТРОЙКИ ПИСЬМЕННЫХ ПРОЦЕДУР ДЛЯ ВАШЕГО УНИКАЛЬНОГО ОФИСА0

0 Открытие офиса

0

0 Офис

4 или назначенный сотрудник отвечает за открытие и закрытие отделения на ежедневной основе и за назначение отдельных касс.Кассиры должны быть готовы к работе ко ВРЕМЕНИ ВВОДА.

Формы

Кассовый обменный билет

Процедура

- Перед тем, как открывать двери для клиентов / клиентов, проверьте:

- Вестибюль в порядке.

- Брошюры и бланки сделок хорошо укомплектованы.

- Под двойным контролем хранилище открывается.

- Каждый кассир должен получить свой денежный ящик (или сумку) из сейфа. Ежедневная сумма наличных денег не должна превышать (ВВЕДИТЕ МАКСИМАЛЬНЫЙ ПРЕДЕЛ ДЕНЕЖНЫХ СРЕДСТВ) в любое время.

- При размещении кассового ордера средства будут получены у кассира хранилища и проверены перед тем, как подписать кассу и поместить ее в рабочий ящик.

- Запасите необходимые запасы на кассе и будьте готовы открыться для покупателей (клиентов) в назначенное время работы.

Кассирам / кассирам назначаются отдельные денежные ящики, которые не должны использоваться другим сотрудником.Общая сумма наличных денег, хранящихся в одном ящике, не может превышать (ВВЕДИТЕ ОГРАНИЧЕНИЕ ДЕНЕЖНЫХ СРЕДСТВ) в любой день. Если потребность в наличных деньгах превышает этот лимит, кассиры должны продать наличные обратно в хранилище в любое время в течение дня.

Кассиры / кассиры должны проявлять рассудительность и осторожность при обращении с наличными деньгами. Следует проявлять осмотрительность, чтобы ограничить количество наличных денег в поле зрения, а также обсуждения, связанные с наличными деньгами. Когда кассир получает наличные, он / она должен проверить сумму перед тем, как положить ее в кассовый ящик.Свернутая монета может быть проверена во время использования. Полученные или выплаченные денежные средства должны учитываться трижды: один раз, когда кассир считает деньги из ящика, один раз, когда кассир считает по номиналу на ленте калькулятора, и один раз, когда они выдаются клиенту. Обговоренные чеки должны храниться в запирающемся денежном ящике в порядке транзакции.

Денежные ящики должны оставаться заблокированными каждый раз, когда кассир находится вдали от окна. Счетчики несут ответственность за свои ключи.

Работа с наличностью / подсчетКассир / кассир и другие лица, работающие с наличными деньгами, несут важную ответственность за защиту активов организации путем точного и безопасного подсчета, выдачи и получения наличных.Денежные средства являются наиболее ликвидным активом организации и поэтому наиболее подвержены потерям или неправильному использованию. По этой причине необходимо проявлять особую осторожность для защиты актива. Те сотрудники, которые имеют дело с деньгами, должны сделать эту ответственность приоритетной.

Подсчет наличных

- Считайте от руки до прилавка.

- Никогда не считайте громко при получении или выдаче наличных.

- Считайте деньги, начиная с большого достоинства до маленького достоинства.

- Принимая наличные деньги от покупателя / клиента, всегда считайте их перед покупателем / клиентом в первый раз.

- Считайте монеты, начиная с большого номинала и заканчивая маленьким номиналом.

- Никогда не кладите полученные деньги в кассу, пока они не будут проверены.

- Концентрируйте при счете. Не пытайтесь одновременно говорить и считать.

- Не прерывайте счет. Когда вы начнете считать, не позволяйте ничему вас отвлекать.

- Будьте последовательны в том, как вы считаете наличные деньги клиентам / клиентам. При обратном отсчете введите в калькулятор сначала номер счета клиента / клиента, а затем нажмите знак #.Подсчитайте каждый номинал и введите в калькулятор и итог. Затем подсчитайте общую сумму денежных средств покупателю / клиенту.

- Будьте последовательны в порядке действий. Например: возьмите за привычку возвращать наличные на самом последнем этапе транзакции, после обработки депозита, ответов на вопросы и т. Д.

- Если вы вносите сдачу в счет или обмениваете несколько банкнот на банкноты другого достоинства, оставьте оригинал счет на счетчике в вашем поле зрения до завершения транзакции.Таким образом, покупатель / клиент не может сказать: «Я дал вам пятьдесят», когда на самом деле это была другая деноминация. Это на виду.

- Если клиент / клиент вносит несчетную сумму наличных денег, попросите его / ее пересчитать ее. Если они не хотят тратить время, попросите их подписать депозитный талон, чтобы показать, что он / она согласен с вашим подсчетом. Попросите менеджера филиала или старшего представителя по работе с клиентами / клиентскими службами проверить эти денежные средства перед отправкой их на счет клиента / клиента.

- При подсчете больших сумм делайте небольшие паузы после каждой сотни.

- Убирайте все после каждой транзакции перед началом следующей.

Денежные ящики кассира / кассира не могут превышать 20 000 долларов США (30 000 долларов США в день выплаты жалованья) в любое время. Кассир / кассир должен стараться заканчивать каждый день с как можно меньшим количеством наличных в своем денежном ящике. Если в течение дня превышен лимит ящиков, излишки наличных должны быть проданы в хранилище в рабочее время в соответствии с установленными правилами.Все наличные, проданные в хранилище, должны иметь соответствующую сумму в долларах.

Формы

Кассир / кассир Обменный билет

Процедура

- Заполните кассовый ордер, указав номиналы и общую сумму наличных, продаваемых обратно в хранилище.

- Сделайте следующую запись в системе Mifos (DBH — ЗАПОМНИТЕ, ВСТАВЬТЕ ПРОЦЕДУРУ ДЕНЕЖНЫХ СРЕДСТВ ТЕЛЛЕРА)

- Отправьте заполненную форму старшему представителю отдела обслуживания клиентов / клиентов, который примет форму и возвращаемые деньги.

- Старший представитель по обслуживанию клиентов / клиентов проверит сумму полученных денежных средств и, под двойным контролем, поместит валюту в хранилище и сделает соответствующую запись под номером кассира / кассира хранилища. (DBH — ЗАПОМНИТЕ, ВСТАВЬТЕ ПРОЦЕДУРУ РАССМОТРЕНИЯ НАЛИЧНЫХ КАССИРОВ ЗДЕСЬ)

- Одна копия билета обмена кассира / кассира остается у кассира / кассира в повседневной работе. Вторая копия остается у старшего представителя службы поддержки клиентов / клиентов

Депозиты

Клиент / клиенты могут вносить депозиты на свои счета лично, с помощью мобильных денег (СПИСОК ВСЕХ СПОСОБОВ СДЕЛАТЬ ДЕПОЗИТ).Клиент / клиент должен предоставить номер своего счета и инструкции по внесению депозита. На чеки, полученные для внесения депозита, распространяется Политика удержания чеков. Кэшбэк разрешен для депозитов и должен быть подписан клиентом / клиентом.

Формы

Квитанция о транзакции

Процедура

- Устно проверьте запрос транзакции, предоставленный клиентом / клиентом, чтобы убедиться, что инструкции понятны.

- Найдите учетную запись по имени или идентификационному номеру, введя его в строку поиска Mifos.Если записей несколько, щелкните нужную учетную запись.

- Убедитесь, что информация на экране совпадает с информацией, предоставленной клиентом.

- Примите средства и поместите их в безопасное место во время обработки транзакции. Не кладите средства в кассу / кассир в это время.

- Нажмите на счет для депозита. Вы увидите синюю панель действий для внесения депозита, снятия средств, расчета процентов и т. Д. Выберите, è Депозит.

- Убедитесь, что запрашиваемая для депозита сумма соответствует принятым средствам.

- (ЕСЛИ ЧЕКИ ПРИНЯТЫ) Изучите все представленные чеки на: получателя, надлежащую дату, письменную сумму, соответствующую числовой сумме, подпись, маршрутный и транзитный номер, необходимые индоссаменты и, если они подлежат проверкам, удержания. — Проштампуйте оборотную сторону всех чеков печатью одобрения организации. Напишите номер счета клиента / клиента и суффикс на обратной стороне чека в пределах отведенного места в верхней части 1½ дюйма.

- Введите дату транзакции. Обычно это будет сегодняшняя дата, однако система позволяет задним числом датировать транзакцию, если это необходимо. .

- Введите сумму транзакции.

- Введите способ оплаты — Наличные, чек (ВВЕДИТЕ ВИДЫ ПЛАТЕЖЕЙ, ПРИНИМАЕМЫЕ ВАШЕЙ ОРГАНИЗАЦИЕЙ).

- Доступны дополнительные сведения (ЕСЛИ ВАША ОРГАНИЗАЦИЯ ИСПОЛЬЗУЕТ ДОПОЛНИТЕЛЬНЫЕ ИНФОРМАЦИИ, ЗАПОЛНИТЕ ИНСТРУКЦИИ ДЛЯ № СЧЕТА, № ПРОВЕРКИ, КОДА МАРШРУТА, № КВИТАНЦИИ И БАНКА №

- Поместите наличные и чек в денежный ящик.

- Просмотрите информацию, введенную на на экране и, если все в порядке, нажмите «Отправить»

- Предоставьте покупателю / клиенту квитанцию и поместите другой квитанцию с копией в специально отведенное место для балансировки в конце дня.

Снятие средств

Клиент / клиенты могут снимать средства в форме чека или наличными. Клиент / клиенты, запрашивающие снятие средств, должны предъявить действительное удостоверение личности с фотографией с подписью. Требование идентификации может быть отменено, если клиент / клиент хорошо известен кассиру / кассиру. Совместные собственники также могут снимать средства после предоставления надлежащей идентификации

Формы

Квитанция об операции

Процедура

- Устно проверить запрос на транзакцию, предоставленный клиентом / клиентом, чтобы убедиться, что инструкции понятны.

- Подтвердите личность клиента / клиента. Введите номер счета клиента / клиента и выполните перекрестную проверку с именем клиента / клиента. Также сравните фотографию в системе с человеком, стоящим перед вами.

- Убедитесь, что запрошенная сумма доступна для вывода.

- Убедитесь, что просроченная сумма кредита отсутствует.

- Нажмите на счет для вывода. Вы увидите синюю панель действий для внесения, депозита, снятия, расчета процентов и т. Д.Выберите, èСнять

- Введите дату транзакции. Обычно это сегодняшняя дата, однако система позволяет при необходимости задним числом проводить транзакцию.

- Введите сумму транзакции.

- Введите способ оплаты — Наличные, чек (ВВЕДИТЕ ВИДЫ ПЛАТЕЖЕЙ, ПРИНИМАЕМЫЕ ВАШЕЙ ОРГАНИЗАЦИЕЙ).

- Доступны дополнительные сведения (ЕСЛИ ВАША ОРГАНИЗАЦИЯ ИСПОЛЬЗУЕТ ДОПОЛНИТЕЛЬНЫЕ ДАННЫЕ, ЗАПОЛНИТЕ ИНСТРУКЦИИ ПО СЧЕТУ №, ПРОВЕРКУ №, КОДУ МАРШРУТИЗАЦИИ, № КВИТАНЦИИ И БАНКОВСКОМУ №

- После процедуры обработки наличных денег передайте клиенту / клиенту запрошенные денежные средства.

- Выдайте покупателю / клиенту копию квитанции. Поместите вторую копию в указанном месте для балансировки в конце дня.

Клиент / клинты могут производить платежи по ссуде без рецепта, обычным переводом на счет или мобильными деньгами. (ПЕРЕЧЕНЬ ДОСТУПНЫЕ СПОСОБЫ ОПЛАТЫ В ВАШЕЙ ОРГАНИЗАЦИИ). Ссуды могут быть выплачены заранее без штрафных санкций (ПРОВЕРЬТЕ ЭТО ДЛЯ ВАШЕЙ ОРГАНИЗАЦИИ). Если получен платеж по кредиту на сумму, превышающую причитающуюся сумму, проверьте, желает ли клиент / клиент выплатить более одной ссуды.Если нет, внесите полную сумму в ссуду, если только клиент / клиент не дал конкретных инструкций об обратном. Если существует значительная разница, позвоните клиенту / клиенту, чтобы запросить инструкции. Если с клиентом / клиентом невозможно связаться, опубликуйте полную сумму в ссуду и сделайте пометку в области комментариев к счету онлайн.

Если платеж по ссуде просрочен, проведите платеж как обычно, если только счет не отмечен Сбором. В этом случае немедленно свяжитесь с Collections для получения инструкций.

Формы

Квитанция о транзакции

Процедура

- Устно просмотрите завершенную транзакцию с клиентом / клиентом, чтобы убедиться, что инструкции поняты.

- Примите средства и поместите их в безопасное место во время обработки транзакции. Не помещайте средства в кассу кассира / кассира до тех пор, пока транзакция не будет проведена в системе.

- (ЕСЛИ ВАША ОРГАНИЗАЦИЯ ПРИНИМАЕТ ЧЕКИ) Изучите все представленные чеки на: получателя платежа, надлежащую дату, письменную сумму, согласованную с числовой суммой, подпись, маршрутный и транзитный номер, необходимые индоссаменты и, если они подлежат проверкам, удержания.Поставьте на оборотной стороне всех чеков печать подтверждения организации. Напишите номер счета клиента / клиента и суффикс на обратной стороне чека в пределах отведенного пространства вверху 1½ дюйма.

- Подтвердите идентификацию клиента / клиента. Введите номер счета клиента / клиента и выполните перекрестную проверку с именем клиента / клиента. Также сравните фотографию в системе с человеком, стоящим перед вами

- Выберите ссудный счет для выплаты из списка на экране. Появится страница с подробными сведениями о кредите.На синей панели навигации вы увидите «Добавить комиссию по ссуде», «Предоплата ссуды», «Сделать погашение», «Отменить выдачу кредита» и т. Д. Выберите $ Внести платеж.

- Проверьте дату транзакции. При необходимости введите правильную дату.

- Введите сумму транзакции

- Используйте раскрывающиеся варианты, чтобы выбрать Тип платежа.

- Если ваша организация использует «Показать детали платежа», введите указанную информацию.

- При необходимости введите примечание в систему.

- Просмотрите информацию на экране, если она верна, нажмите «Отправить».

- Выдайте квитанцию покупателю / клиенту.

Переводы

Клиент / клиенты могут переводить средства с любого счета, владельцем которого они являются, на любой другой счет в организации. Переводы могут быть запрошены лично, письменно или через мобильный телефон.

Формы

Квитанция

Процедура

- Устно просмотрите запрос транзакции с клиентом / клиентом, чтобы убедиться, что инструкции понятны.

- Заполните заявку на перевод в соответствии с инструкциями клиента / клиента. Попросите клиента / клиента подписать квитанцию о транзакции.

- Выдайте покупателю / клиенту копию квитанций об операциях. Предоставляйте клиенту / клиенту квитанции только для счетов, владельцем или совладельцем которых они являются, или поместите квитанцию в запечатанный конверт.

- Поместите документы в специально отведенное место для балансировки в конце дня.

WHFCU будет обналичивать чеки только для клиентов / клиентов.Чеки должны быть выплачены клиенту / клиенту. Сторонние чеки обычно не принимаются. Перед принятием чека третьей стороны проконсультируйтесь с руководителем.

Неклиенты / клиенты, предъявившие чек клиента / клиента (общий тратт), могут обналичить чек с надлежащим удостоверением личности.

В индивидуальном порядке мы можем обналичить чек для лиц, не являющихся клиентами / клиентами, в качестве любезности. Это может включать посетителя комплекса с местным чеком, подлежащим оплате или подтвержденным заказчиком / спонсором клиента.В таких случаях представители службы поддержки клиентов / клиентов должны получить одобрение менеджера филиала.

Процедура

Принять чек (ы), по которым у клиента / клиента были запрошены наличные.

Определите, можно ли обналичить чек или его необходимо депонировать. Убедитесь, что у аккаунта хорошая репутация.