Заключение комиссии в инвентаризационной описи образец заполнения: Образец инвентаризационной описи товарно-материальных ценностей 2021

Протокол заседания инвентаризационной комиссии (образец)

Одним из важнейших этапов инвентаризации является заключительный – подведение итогов и документальное оформление ее результатов. Методика проведения инвентаризаций приведена в приказе Минфина РФ от 13.06.1995 № 49.

Так, сведения о фактическом наличии имущества в ходе проведения проверки вносятся в инвентаризационные описи или акты инвентаризации. Для каждого вида (группы) имущества (например, основных средств, нематериальных активов, товарно-материальных ценностей и т.д.) стоит предусмотреть свою форму описи или акта, или воспользоваться унифицированными образцами. Если в ходе инвентаризации будут выявлены расхождения между фактическим наличием и данными, которые содержатся в документах учета, их необходимо отразить в сличительных ведомостях.

После завершения инвентаризации, как правило, проходит заседание комиссии, в ходе которого целесообразно оформить протокол заседания инвентаризационной комиссии, образец которого вы найдете в конце данной статьи.

Протокол заседания инвентаризационной комиссии (образец)

Зачем составлять протокол по итогам проведенной инвентаризации? Завершив инвентаризацию, комиссия анализирует выявленные расхождения и недостатки, предлагает схемы их устранения и оптимизации рабочего процесса. В протокол заседания инвентаризационной комиссии стоит включить выводы по итогам проведенных мероприятий, предложения по результатам проверки.

Стоит отметить, что протокол инвентаризационной комиссии (образец мы приведем в конце статьи) составлять не обязательно, решение о его заполнении остается на усмотрение руководителя. Если в описях и актах инвентаризации отражаются сведения о фактическом наличии имущества и обязательствах, то протокол инвентаризационной комиссии – это сводный документ, который подводит итоги работы комиссии, содержит анализ полученных данных, выводы и предложения (например, если выявлена недостача – были ли получены объяснения материально-ответственно лица, кого признали виновным в недостаче и т.

Итог проведенной инвентаризации целесообразно зафиксировать в протоколе, хотя его отсутствие не повлечет для компании негативных последствий. Однако, при наличии недостач протокол может стать важным документом, доказывающим правомерность взыскания ущерба с виновных.

Единая форма документа не установлена, протокол инвентаризации можно составить самостоятельно. В протоколе стоит отразить следующую информацию:

- Название предприятия, на котором проводилась инвентаризация;

- Дата заполнения протокола;

- Протокол инвентаризационной комиссии содержит состав членов комиссии с указанием занимаемых должностей и ФИО;

- Итоги проведения инвентаризации: выявлены ли недостачи, излишки;

- В случае выявления недостач необходимо зафиксировать в протоколе были ли истребованы письменные объяснения с материально-ответственных лиц, к каким выводам относительно виновности пришла комиссия и т.д.;

- Протокол инвентаризации в заключительной части отражает выводы комиссии по итогам проведения проверки, предложения о мерах, которые необходимо принять для устранения негативных последствий.

Читайте также: Оформление результатов инвентаризации

Протокол подписывается всеми членами комиссии. Конечно, в зависимости от итогов проведения инвентаризации и выявленных в процессе проверки проблем, содержание основной части документа, а также ее объем, будет отличаться. Пример протокола инвентаризационной комиссии приведен ниже – вы можете воспользоваться им при составлении своего документа. Не стоит делать протокол слишком объемным – документ должен отражать установленные факты излишков/недостач, их причины, пути преодоления выявленных недостатков и т.п.

Подписанный протокол передается руководителю компании, который с учетом мнения комиссии принимает окончательное решение по итогам проведенной инвентаризации.

Протокол по результатам инвентаризации (образец заполнения)

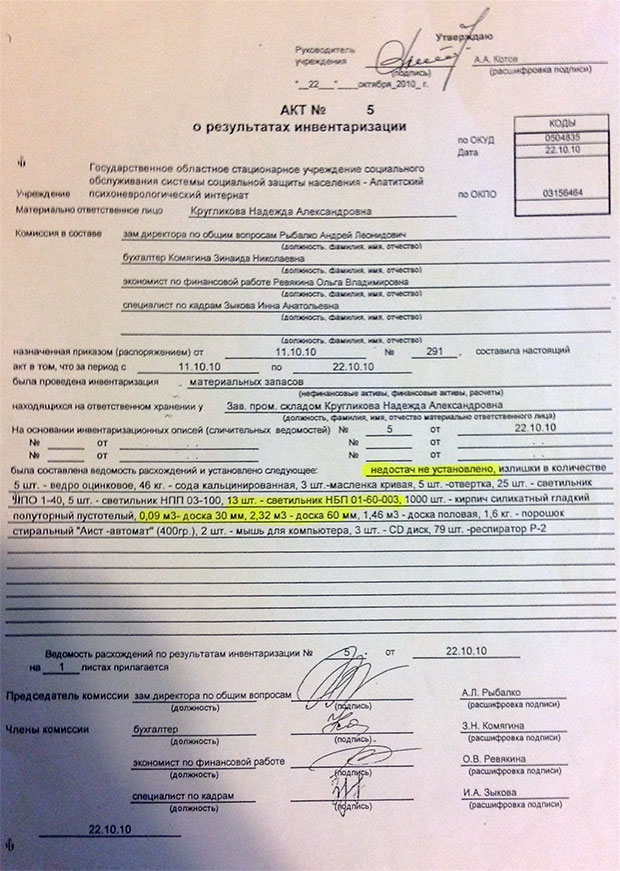

Акт о результатах инвентаризации формы 0504835. Образец 2021 года

Как работает ИК

Порядок проведения инвентаризации урегулирован Методическими рекомендациями, которые утверждены приказом Минфина №49 от 13. 06.1995.

06.1995.

Схема работы ИК состоит из следующих этапов:

- формирование — ИК формируется приказом, который издает и подписывает руководитель организации или уполномоченное им лицо;

- проведение проверки наличия ценностей, фиксация результатов в описях и сверка полученных данных с теми, что заявлены в документах организации; если выявлено больше, чем заявлено в документах, фиксируется излишек, если меньше — недостача;

- проведение итогового заседания ИК, на котором рассматриваются инвентаризационные описи, анализируются полученные результаты; итоги заседания оформляются в письменном виде, этот документ утверждает руководитель компании.

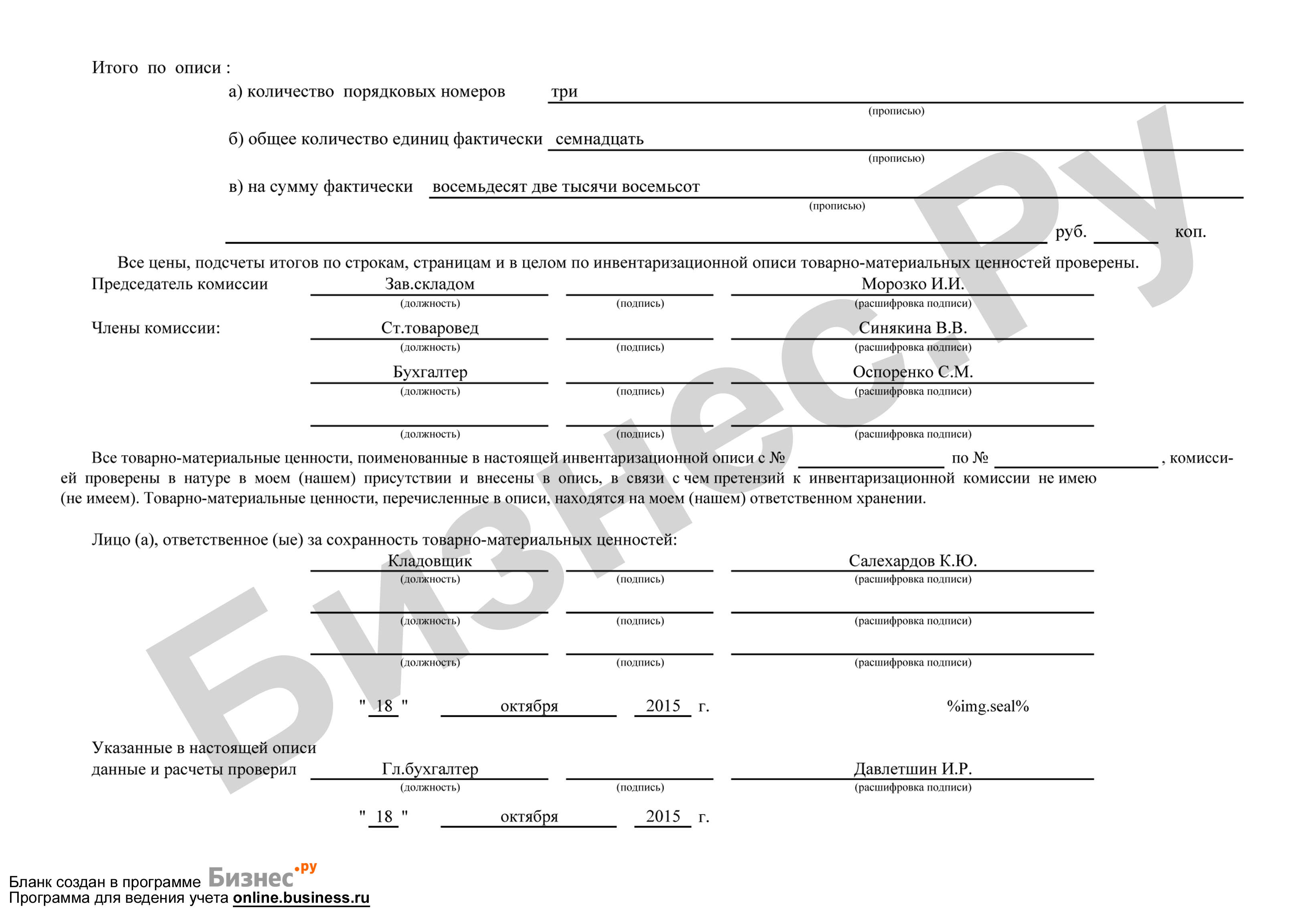

Приведем образец заполнения заключения комиссии в инвентаризационной описи:

Протокол инвентаризации образец бланк

Цель проведения инвентаризационных работ — это сопоставление фактического наличия ценностей с количеством, которое стоит в официальных документах в бухгалтерском отделе.

При этом могут быть выявлены как целые товары и материалы, таки и те, которые должны пойти на списание или нуждаются в ремонте.

Порядок проведения инвентаризации

Начинает инвентаризацию всегда руководитель, издавая приказ о начале работа этого рода. При этом может быть создана специальная комиссия или же назначена уже действующая в организации на постоянной основе.

Комиссия должна отражать полученные при осмотре данные в описях разного назначения, которые в свою очередь будут источником составления различных актов, таких как акт на списание, акт на утилизацию.

Комиссией по итогу таких мероприятий проводятся заседания, на которых рассматривается состояние и наличие материальных ценных вещей, материалов, продуктов, с периодичностью раз в год.

На них вносятся предложения по устранению различных отклонений в итоговых показателях, рекомендуются к проведению определенны меры, выявляется порченный товар и материалы, а также виновные в этом лица.

Содержание протокола инвентаризационной комиссии

Такой акт инвентаризации содержит в себе, как правило, определенные пункты, соответствующие его назначению, а именно:

- название организации, в которой проводилась инвентаризация, и название документа;

- указание на подразделение, которое инвентаризировалось;

- дата, населенный пункт;

- перечень участников комиссии, во главе с председателем;

- описание итогов проведенной инвентаризации;

- список лиц, которые выступали по данному вопросу;

- решение, принятое о стоявшем на повестке вопросе;

- заключение комиссии;

- если выявлены нарушения они указываются;

- если определены виновные лица, то так же прописываются их имена и должности;

- данные о мероприятиях, которые были проведены в ходе исследования;

- подписи всех членов комиссии.

Целью инвентаризации является выявление всех недостатков в количественных или качественных характеристиках материальных ценностей компании, распределение излишков, исследование причин недостач и прочие мероприятия, которые необходимы для нормального и эффективного функционирования каждой организации.

Надо сказать, что при отсутствии каких-либо нестыковок в показателях бухгалтерского учета и фактическим содержанием дел, если не выявлено никаких нарушений и виновных за это лиц, то совершенно не обязательно составлять такой протокол.

Ниже расположен типовой бланк и образец протокола инвентаризации вариант которого можно скачать бесплатно.

Что отражают в протоколе

Перечень того, что писать в заключении инвентаризационной комиссии, следующий:

- наименование организации;

- состав ИК с указанием должностей ее членов и председателя;

- итоги: соответствует или не соответствует результат заявленному в официальных документах, имеются ли недостачи или излишки;

- при выявлении недостатков или излишков фиксируется факт запроса объяснений у ответственного лица и содержание объяснений, если ИК таковые получила;

- выводы и принятые решения, в том числе необходимо утвердить недостаток или излишек и возложить ответственность на определенное лицо.

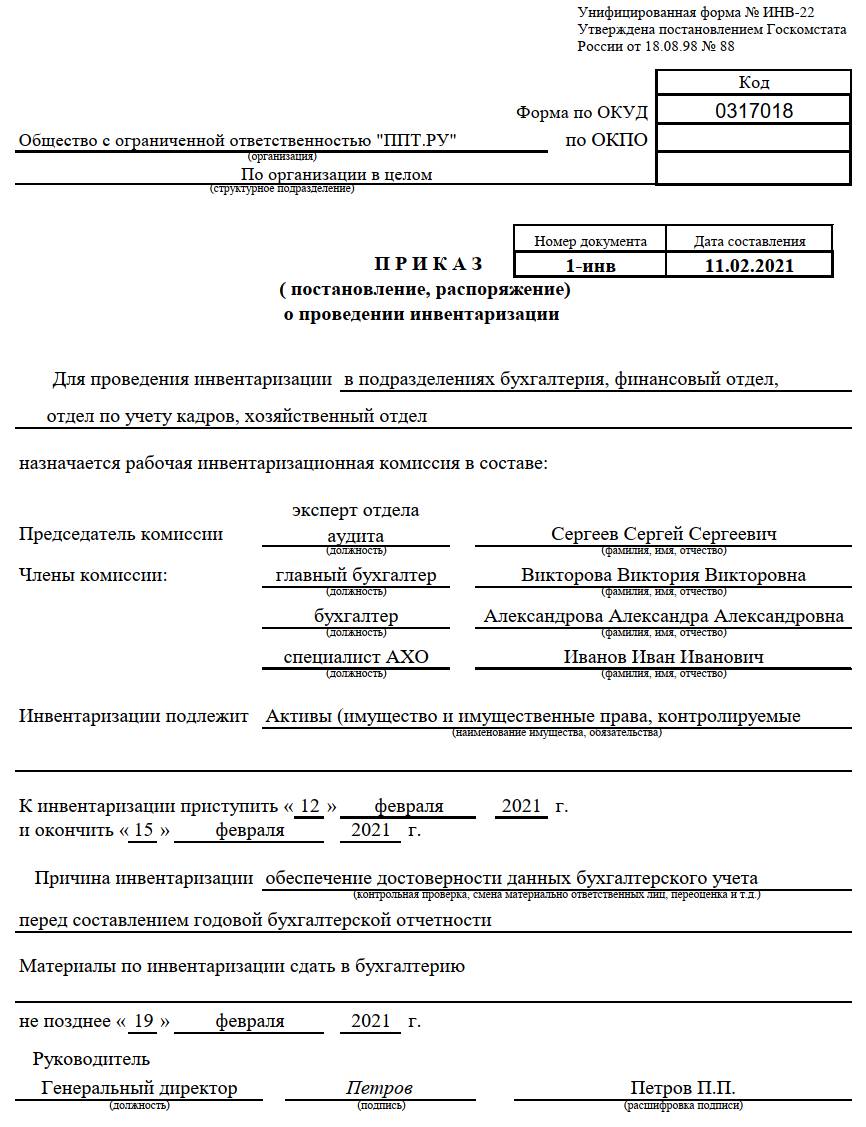

Механизм прохождения

Начинается все с приказа руководителя (формы ИНВ-22) о начале прохождения этой процедуры. Выбирается комиссия. Она может состоять как из руководителей учреждения, так и из привлеченных аудиторов или простых сотрудников компании, специалистов по измерениям чего-либо и пр.

Каждое материально ответственное лицо предварительно составляет расписку в том, что материальные ценности, находящиеся под его контролем, классифицированы, а затем списаны либо оприходованы (и переданы для инвентаризации). Сотрудники делают это согласно п. 2.4 Приказа Минфина от 13.06.1995 г. №49.

Комиссия приступает к процессу в назначенный день. Все лица, которые перечислены в приказе, должны при этом присутствовать, иначе всё мероприятие может быть признано недействительным со всеми вытекающими последствиями.

О распорядительном документе по проведению инвентаризации

В процессе функционирования любой организационной структуры требования по проведению инвентаризации обязательны к исполнению. Дело в том, что все имущество, состоящее на бухгалтерском учете, требует периодической проверки его наличия и состояния в целом.

Дело в том, что все имущество, состоящее на бухгалтерском учете, требует периодической проверки его наличия и состояния в целом.

Начало инвентаризации утверждается приказом по предприятию

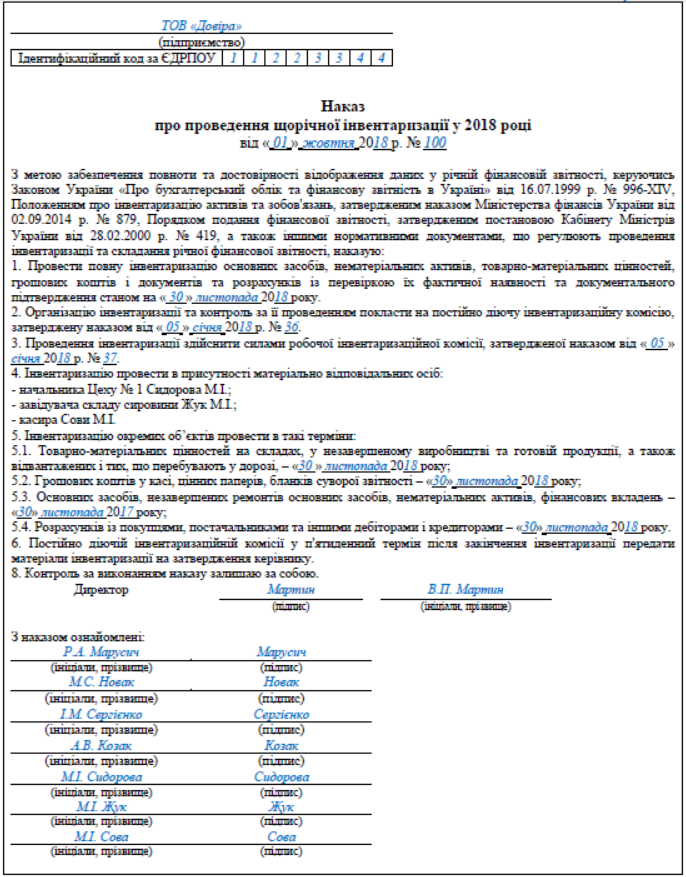

Чтобы своевременно и грамотно провести инвентаризацию, изначально следует выпустить распорядительный документ по предприятию, в котором стоит указать членов комиссии и утвердить подписью генерального директора компании. В оформлении указанного приказа необходимо отразить следующие сведения:

- Написать наименование организации полностью, в том числе указать какая форма собственности, например, государственная либо частная.

- Следующим этапом необходимо указать номер распорядительного документа. Он присваивается в соответствии с учитываемыми документами в делопроизводстве предприятия.

- Место подготовки приказа, а также дата составления не менее важны и указываются совместно с номером, так как номер без даты не будет являться действительным.

- Далее, в преамбуле прописывается, на основании каких нормативных актов издается документ, то есть: «На основании действующих методик Минфина».

Дело в том, что методические рекомендации, записываемые в приказе, должны быть актуальны на сегодняшний день.

Дело в том, что методические рекомендации, записываемые в приказе, должны быть актуальны на сегодняшний день. - Далее, идет распорядительная часть документа, в которой указываются все члены инвентаризационной комиссии, а также председатель, который выполняет основную роль. При этом обязательно полностью указать фамилию, инициалы и занимаемую должность. В текстовой части рекомендуется указать, что опись должна быть проведена своевременно на основании разработанного графика, должны быть подведены итоги работы комиссии. Необходимо описать все недостатки, а также полноту и достоверность сведений о существующих средствах, находящихся в организации на хранении.

- Необходимо ознакомить с распорядительным документом всех членов и председателя комиссии под подпись.

О составе комиссии

Руководителем предприятия или отдельного структурного подразделения утверждается состав комиссии по инвентаризации материальных средств. Этот распорядительный документ должен быть зарегистрирован в соответствии с действующим делопроизводством организационной структуры.

Состав инвентаризационной комиссии

В состав данной комиссии входят следующие категории:

- бухгалтеры предприятия;

- представители администрации организации;

- сотрудники, должность которых специально предназначена для занятий аудитом внутри предприятия;

- работники из иных организаций, которые осуществляют деятельность по аудиту;

- работники иных профессий или должностей, имеющих отношение к инвентаризации.

Работники могут одновременно являться членами нескольких организационных сфер по деятельности предприятия. К примеру, они могут быть членами инвентаризационной комиссии и одновременно участвовать в приеме при поступлении материальных ценностей на предприятие.

Как ни странно, но работники, на которых возложена материальная ответственность, не имеют права участвовать в проверке наличия ценностей, так как играют роль заинтересованного лица. Однако при проведении самой проверки их присутствие не запрещено.

Если требуется произвести опись финансовых обязательств, то обязательно принимает участие в комиссии бухгалтер или главный бухгалтер. Но если этот представитель входит в состав комиссии по нефинансовым активам, то он не может быть членом инвентаризационной комиссии, так как в его обязанности входит представлять описи и сведения.

Об инвентаризации склада смотрите это видео:

Акт о результатах инвентаризации: образец заполнения

Инвентаризационные описи составляются по подотчетным лицам, участкам и счетам бухучета. Т. е., если один сотрудник, являясь материально-ответственным лицом, отвечает, например, за сохранность нефинансовых активов (инвентаря и материалов) на складе и в эксплуатации, то инвентаризационные описи составляют отдельно по каждому участку, а результаты проверки объединяют в акте по итогам инвентаризации, пример заполнения которого, мы представляем вниманию читателя. Если расхождений между учетными данными и реальным наличием проведенной проверкой не установлено, то акт формы 0504835 составляется на основе описей.

Если же в ходе проверки были обнаружены несоответствия между наличием имущества и данными бухгалтерского учета, то к акту о результатах инвентаризации прилагается ведомость расхождений (ф-ма 0504092), прилагаемая к соответствующей описи. Она демонстрирует выявленные расхождения по каждой позиции, устанавливая излишки и недостачи в количественно-денежном выражении. И в этом случае кроме описей в акт обязательно включаются итоги ведомости. Предлагаем пример заполнения документа:

Задачи и обязанности инвентаризационной комиссии

Комиссии по инвентаризации бывают двух видов. В зависимости от вида комиссии отличаются и ее основные задачи.

- постоянно действующие комиссии;

- рабочие комиссии.

Задачами инвентаризационной комиссии, действующей на постоянной основе, являются:

- проведение плановых и выборочных инвентаризаций, а также контрольных проверок;

- проведение профилактических работ по обеспечению сохранности и целостности активов компании, заслушивание на заседаниях директоров отделов касательно этого вопроса;

- организация проведения инвентаризаций и проведение инструктажа для рабочих комиссий.

Рабочие комиссии по инвентаризации выполняют следующие задачи:

- проверка верности определения различий по инвентаризации;

- контроль за сохранностью активов;

- проверка соблюдения работниками, несущими материальную ответственность, правил ведения первичного учета и хранения активов;

- проведение повторных сплошных проверок при установлении грубых нарушений;

- рассмотрение письменных объяснений работников, допустивших порчу или недостачу ценностей, а также иные нарушения.

В обязанности инвентаризационной комиссии входит:

- получение необходимых документов перед началом инвентаризации;

- перед началом проверки на фактическое наличие ценностей — получение последних документов по приходу и расходу или отчетностей о движении денег и ценностей;

- на момент проведения проверки – обеспечение полноты и точности внесения в описи сведений об остатках денег, продукции, запасов, основных средств, иного имущества, а также финансовых обязательств; обеспечение верности и своевременности оформления результатов проведенной проверки;

- при обнаружении ошибок и неточностей в описях уже после окончания инвентаризации – проведение проверки указанных фактов; в случае, если они будут подтверждены – исправление обнаруженных ошибок в установленном порядке.

В обязанности инвентаризационной комиссии до начала проверки входит:

- узнать, находится ли территория организации под охраной, и имеется ли в помещениях пожарная сигнализация;

- проверить, имеются ли соглашения о материальной ответственности с соответствующими работниками;

- проверить, имеются ли в организации сейфы, слады и шкафы для хранения ценностей;

- проверить, оснащены ли места хранения ценностей приборами для измерения;

- установить, соблюдаются ли в компании условия хранения ценностей, которые принадлежат третьим лицам;

- уточнить, есть ли контроль над вывозом ценностей из организации и порядком выдачи доверенностей на их получение;

- проверить, есть ли приказ директора компании о назначении комиссии, которая проверяет сохранность ценностей.

Функциями инвентаризационной комиссии являются:

- проведение проверки имущества, денег, ценных бумаг, незаконченного производства и иных ценностей в местах производства и хранения;

- вместе с бухгалтерскими работниками участвуют в определении результата проверки и разрабатывают предложения касательно учета излишков и недостач;

- вносят свои предложения по вопросам упорядочивания отпуска, хранения и приема ценностей, улучшения контроля за ними и их учета, и реализации имущества и ценностей, которые не нужны компании;

- оформление итоговый протокол, в котором указывается, в каком состоянии находится склад; результаты проведенной проверки, а также выводы относительно них; предложений о зачете излишков и недостач, списании недостач в пределах норм естественной убыли и сверхурочных недостач;

- несение ответственности за и соблюдения порядка проведения инвентаризации и ее своевременность, в соответствие с приказом директора компании, за точность и достоверность сведений, вносимых в инвентаризационные описи.

Похожие статьи

- Приказ о создании инвентаризационной комиссии образец

- Инвентаризация склада

- Образец заполнения приказа о проведении инвентаризации

- Акт о результатах инвентаризации (образец заполнения)

- Задачи инвентаризационной комиссии

Алгоритм действий

Правила реализации проверки оговорены в соответствующих Методических указаниях инвентаризации фин. обязательств и собственности.

Подготовка

Перед стартом процесса рекомендована подготовительная проверка:

- присутствие и корректное оформление бумаг по главным активам (инвентарные карточки, книги и др.)

- расположение в пользование тех. отчетами на главные фонды

- отображение находящихся в аренде объектов в документации, и ее наличие

Когда бумаги отсутствуют или имеют дефекты, то их необходимо запросить, переоформить или восстановить.

Также до начала процесса инвентаризации следует получить расписку об учете и расположении нахождения всех объектов. Расписку пишут материально-ответственные сотрудники.

Расписку пишут материально-ответственные сотрудники.

Проверка

По наступлению отображенного в приказе дня стартует проверочная деятельность по состоянию основных активов компании.

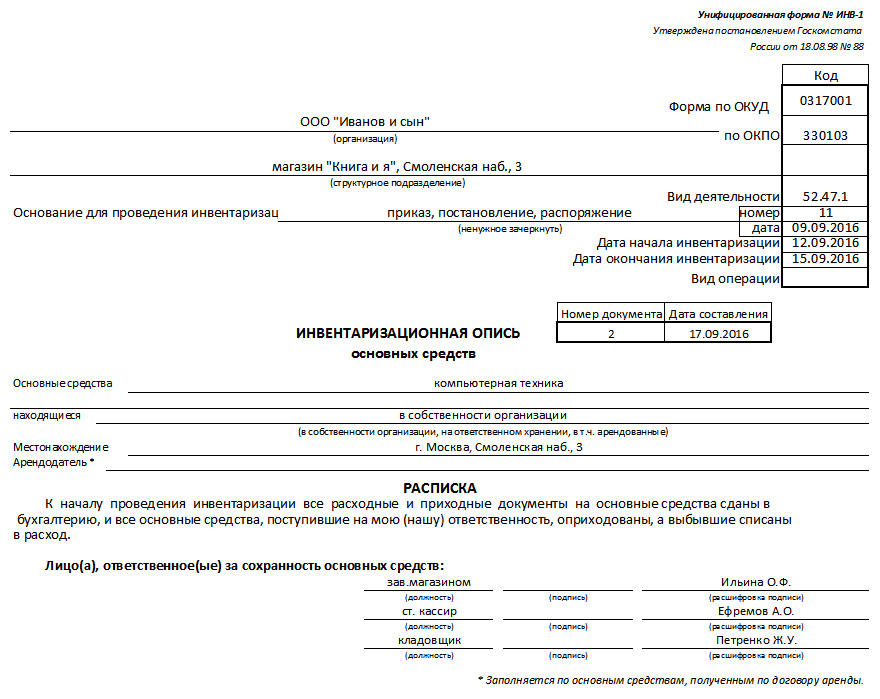

Сформированная комиссия ведет осмотр фондов, фиксирует данные об осмотренных объектах в соответствующие описи (форма ИНВ-1) по инвентаризации:

- название

- инвентарный номер

- назначение

- показатели по эксплуатации и тех. характеристики

При учете участков земли и строительных объектов проверяется наличие бумаг о владении фирмой этими зданиями, сооружениями и землей.

Описи о результатах инвентаризации создаются в количестве двух штук: материально ответственному кадру и бухгалтеру.

При учете арендованных активов составляется еще один акт для собственника объектов.

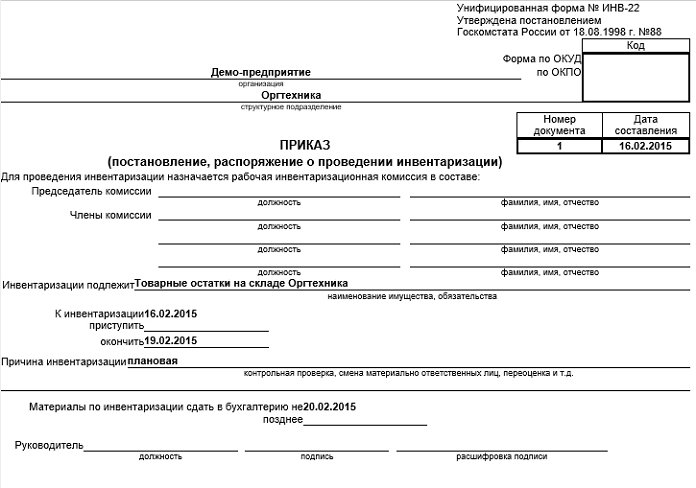

Приказ о создании инвентаризационной комиссии: образец

В процессе своей деятельности организации должны проводить инвентаризации. Это нужно для проверки фактического наличия имущества и обязательств компании.

Для проведения инвентаризации в организации создается инвентаризационная комиссия. Она утверждается приказом директора компании. Данный приказ должен быть оформлен следующим образом:

- Указывается полное наименование учреждения, с указанием организационно-правовой формы.

- Затем прописывается номер приказа о создании инвентаризационной комиссии.

- Затем обязательно указывают дату и место составления документа.

- После этого пишут, что приказ составлен в соответствие с методическими рекомендациями Министерства Финансов для проведения проверок, обязательных в текущем году.

- Затем следует сам текст приказа:

- Приказываю создать комиссию по инвентаризации в следующем составе: указываются должности, фамилии, имена и отчества председателя и всех членов комиссии.

- Возложить на комиссию следующие обязательства:

- проводить описи активов и обязательств компании в соответствие с графиком проведения инвентаризаций на текущий год;

- вовремя и правильно оформлять итоги инвентаризации;

- обеспечивать достоверность и полноту внесения в описи сведений об остатках запасов, продукции, денег, основных средств, а также иного имущества и обязательств.

- После этого председатель и все члены комиссии должны подтвердить свое ознакомление с приказом. Для этого они проставляют свои подписи.

Образец приказа о назначении инвентаризационной комиссии приведен ниже:

Образец акта инвентаризации товарно-материальных ценностей

Акт инвентаризации

Акт инвентаризации является одним из самых главных документов, составляемый инвентаризационной комиссией по специальной установленной форме, утверждённой соответствующим постановлением, и представляет собой ни что иное, как документированное подтверждение фактического наличия всех материальных ценностей компании, её денежных средств и бланков имеющимся записям в соответствующих регистрах ведущегося на предприятии бухгалтерского учета.

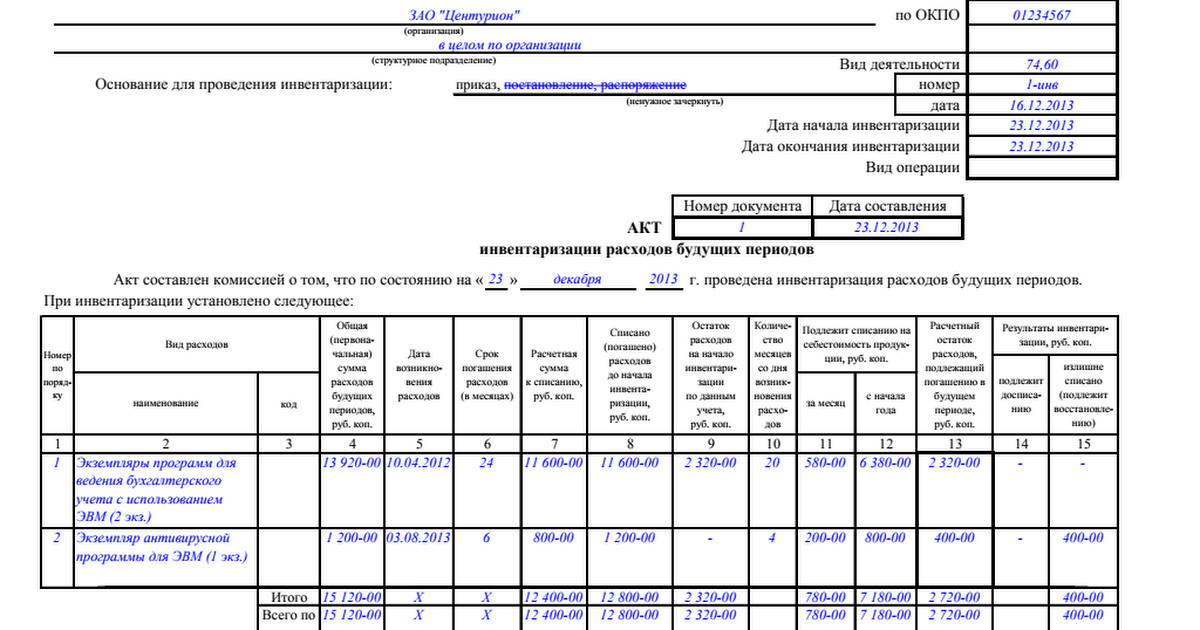

При этом, акты инвентаризации вполне могут иметь отличающиеся друг от друга формы и содержание, например различными по формату являются следующие документы: акт инвентаризации кассы, акт проверки задолженности по недостачам и хищениям, акт инвентаризации расчетов с покупателями, поставщиками, а также другими кредиторами и дебиторами, акт инвентаризации материалов и товаров, находящихся в пути, или, например, акт инвентаризации расходов будущих периодов. Каждому из таких актов соответствует свой собственный, утверждённый бланк установленной формы.

Бланки инвентаризации

Бланки инвентаризации – то, без чего не может обойтись ни одна инвентаризация, проводимая по правилам и современным стандартам, причём каждому этапу её проведения соответствует свой бланк со своей собственной утверждённой формой документа.Мы постарались собрать в одном разделе все формы необходимых документов по учету результатов инвентаризации для предприятий, здесь вы можете найти и скачать все основные и необходимые образцы документов по инвентаризации

: акт инвентаризации, инвентаризационную опись, сличительную ведомость, и другие бланки инвентаризации.Утверждённые формы документов, связанных с проведением инвентаризации: акты и бланки инвентаризации, опись, ведомости и образцы других документов

Примечание: все представленные в этом разделе бланки и акты инвентаризации утверждены Постановлением Госкомстата РФ от 18.08.1998 N 88

Образец акта инвентаризации товарно-материальных ценностей

Применяется для выявления количества и стоимости товарно-материальных ценностей, которые в момент инвентаризации находятся в пути. Акт составляется в двух экземплярах ответственными лицами инвентаризационной комиссии на основании документов, подтверждающих нахождение товарно-материальных ценностей в пути, подписывается, и один экземпляр передается в бухгалтерию, а второй — остается в комиссии.

При автоматизированной обработке данных по учету результатов инвентаризации материальных ценностей отгруженных, принятых на ответственное хранение и находящихся в пути, формы N ИНВ-4, ИНВ-5, ИНВ-6 формируются средствами вычислительной техники на бумажных и машинных носителях информации.

Форма ИНВ-6. Акт инвентаризации расчетов за товарно-материальные ценности, находящиеся в пути

Имущество компании, которое подвергается инвентаризации, — это не только те ТМЦ, которые находятся в местах хранения, но и те, которые еще не поступили. Для ТМЦ, находящихся в пути, используют соответствующий акт инвентаризации расчетов по форме ИНВ-6. Для проведения процедуры и составления документа созывается специальная комиссия. Об особенностях такой инвентаризации и заполнения формы ИНВ-6 подробно расскажем в статье.

Нюансы инвентаризации ТМЦ, которые находятся в пути

ТМЦ, находящиеся в пути, принадлежат компании после перехода права собственности к ней. Дата передачи такого права определяется договором. Поскольку товары или иная продукция еще не поступили в места хранения организации, произвести замеры, расчеты и взвешивание не получится. Поэтому все данные в бланк вносят на основании документов, которые свидетельствуют о том, то ТМЦ теперь перешли в собственность компании.

К сведению! Обязанность отражения в бухгалтерской отчетности ТМЦ, находящихся в пути, обозначена в ПБУ 5/01, регламентирующих учет ТМЦ в организациях.

Общие сведения

Обязательной формы для оформления инвентаризации ТМЦ, находящихся в пути, нет. ИНВ-6 была введена в работу Постановлением Госкомстата от 18.08.1998 №88 и до января 2013 года была обязательной. Далее приобрела статус рекомендованной к применению, так как все унифицированные формы перестали быть обязательными. Однако многие компании предпочитают использовать именно бланк ИНВ-6 для собственного удобства и во избежание вопросов со стороны проверяющих органов.

Важно! Если в компании было решено разрабатывать свои бланки, то нужно иметь в виду, что обязательные реквизиты всегда должны присутствовать. Кроме того, любое решение об использовании тех или иных форм (унифицированных либо самостоятельно разработанных) должно быть закреплено в учетной политике хозяйствующего субъекта.

Проводить инвентаризацию должна комиссия во главе с председателем. Утверждать список сотрудников, входящих в нее, должен руководитель. Законодательно нигде не закреплено, сколько и каких работников, должно быть в составе. Как правило, инвентаризацию проводят: работники администрации компании, бухгалтерии, руководители структурных подразделений. Количественный состав — 3-4 человека.

Заполняем форму ИНВ-6

Бланк состоит из 4 страниц. Основная часть документа — это таблица с данными о ТМЦ, которые находятся в пути. Она начинается на первой странице, продолжается на второй и третьей и заканчивается на четвертой. Если ТМЦ не в большом количестве, то можно воспользоваться лишь первой и четвертой страницей. Рассмотрим именно их.

[1]

Первая страница

Сначала вносят данные о компании, документе и сроках инвентаризации:

- название хозяйствующего субъекта, структурного подразделения;

- код по ОКПО;

- код ОКВЭД;

- документ, который является основанием для проведения инвентаризации, его номер и дата составления;

- сроки инвентаризации;

- вид операции;

- номер и дата составления заполняемого акта.

Затем начинается табличная часть. В таблицу вносят такую информацию, как:

- Номер по порядку.

- Название и краткая характеристика ТМЦ в пути, их код или номенклатурный номер.

- Данные о единицах измерения: код по ОКЕИ и название.

- Дата, когда ТМЦ были отгружены.

- Данные о компании-поставщике: название и код по ОКПО.

- Наименование товарно-транспортного документа, дата его составления и номер.

- Количество и сумма по данным товарно-транспортных и расчетных документов.

- Количество и сумма по сведениям бухучета компании.

- Примечание.

Далее подводят итоги по странице в графах с количеством и суммами.

Как уже было сказано, вторая и третья страницы продолжают таблицу. На каждой из них подводят итог по странице.

Четвертая страница

Таблица также продолжается. В конце ее отмечают итог по странице и по акту в общем. Далее указывают общую сумму прописью.

В конце расписываются председатель и все члены комиссии.

Внимание! Если не будет хватать хотя бы подписи одного из членов комиссии, то документ будет считаться недействительным.

Особенности заполнения акта инвентаризации товарно материальных ценностей

Одним из главных документов, который заполняется при проведении инвентаризации на предприятии перед составлением годового баланса, или при смене материально – ответственного лица и реорганизации, является акт. Составить его можно по действующему образцу.

Дорогие читатели! Статья рассказывает о типовых способах решения юридических вопросов, но каждый случай индивидуален. Если вы хотите узнать, как решить именно Вашу проблему — обращайтесь к консультанту:

+7 (812) 317-50-97 (Санкт-Петербург)

ЗАЯВКИ И ЗВОНКИ ПРИНИМАЮТСЯ КРУГЛОСУТОЧНО и БЕЗ ВЫХОДНЫХ ДНЕЙ.

Это быстро и БЕСПЛАТНО!

Что это за документ

После каждой проверки на предприятии, либо смене лиц, ответственных за хранение и использование имущества компании, составляется акт инвентаризации. В нем производится фиксация основных предметов материальных ценностей, всех активов. Иначе говоря, акт – это ведомость, составленная для отчетности.

В нем производится фиксация основных предметов материальных ценностей, всех активов. Иначе говоря, акт – это ведомость, составленная для отчетности.

Каждый из перечисленных выше документов составляется в двух экземплярах. Проверка имущества компании может быть осуществлена только в присутствии ответственных лиц.

Особенности составления акта:

- Документ подготавливается только на последнем этапе проверки, когда получены все необходимые данные, цифры.

- Акт обладает большей репрезентативностью, чем обычная накладная по товару, и используется при проведении общих проверок.

- Акт инвентаризации – юридический документ. Он не может быть составлен в свободной форме, с пропуском каких – либо пунктов. Обязательно должны быть приведены все расчеты по имуществу.

В документ включаются характеристики всего имущества, которое имеется на предприятии. Все, кто несет ответственность за проведение инвентаризации в компании, в верхней части бланка обязательно должны поставить свою подпись в разделе «расписка».

Когда его составляют

После того, как организацией будет проведена внутренняя проверка, подготавливается акт инвентаризации, который в дальнейшем должен быть представлен комиссии. К нему прикладывается ведомость расхождений, в случае, если была обнаружена нехватка имущества компании.

Формирование акта о результатах инвентаризации происходит на основании ведомости и других документов, в которых указываются данные по проведенным проверкам.

Акт об итогах проведенной проверки оформляется по каждому сотруднику, который несет материальную ответственность, в случае, если будет обнаружена недостача или излишек товара, рабочего инвентаря и других видов имущества.

При формировании документа обязательно нужно принять во внимание некоторые нюансы:

- Составлять документ может только специально созданная комиссия по инвентаризации, на основании полученных данных проверки. Акт в обязательном порядке подписывается всеми членами проверяющей бригады, минимальное количество которых составляет 2 человека.

- Законодательством установлен официальный бланк документа, которого нужно придерживаться. Предприятие может разработать свой вариант бланка, но при этом должны учитываться действующие правила и нормы, касающиеся не только содержания, но и заполнения акта. В самом начале документа обязательно указывается причина его оформления.

- Указываются персональные данные представителя проверяющей комиссии, а также всех членов. Запись имен производится строго в алфавитном порядке.

- Подробно расписываются все события, на основании которых составляется документ.

- В конце акта указываются полученные выводы и выдвигаются предложения, рекомендации специалистов.

Готовый документ утверждается управляющим организации. Ему передается один экземпляр, а второй остается у представителя комиссии.

Порядок составления

Ни одна инвентаризация не может быть проведена без последующего составления акта, который должен содержать в себе все основные пункты, и быть написанным в соответствие со всеми действующими стандартами и правилами. Каждый этап проведения проверки фиксируется в документе.

Каждый этап проведения проверки фиксируется в документе.

Скачать бланк для заполнения можно по ссылке.

Акт инвентаризации в обязательном порядке должен содержать следующие пункты:

- Наименование организации и город, где располагается офис.

- Основание для проведения инвентаризации – номер приказа.

- Дата начала и окончания процедуры проверки.

- По центру документа ставится слово «РАСПИСКА», под которым излагаются полученные результаты проверок.

- Указывается суть проверки, и приводятся ФИО должностных лиц.

- После слов «Акт составлен комиссией, которая выявила следующее…» указываются результаты проверки.

- Приводятся расчеты, указывается общая сумма на балансе предприятия, после чего может быть выполнена сверка с суммами, указанными в журнале.

- В самом конце документа приводится список всех членов комиссии, их персональные данные и ставятся подписи.

Образец акта инвентаризации товарно-материальных ценностей:

Члены проверяющей комиссии могут вынести предписание по результатам проверки, которое необходимо выполнить в кратчайшие сроки.

Видео по теме:

- В связи с частыми изменениями в законодательстве информация порой устаревает быстрее, чем мы успеваем ее обновлять на сайте.

- Все случаи очень индивидуальны и зависят от множества факторов. Базовая информация не гарантирует решение именно Ваших проблем.

Поэтому для вас круглосуточно работают БЕСПЛАТНЫЕ эксперты-консультанты!

- Задайте вопрос через форму (внизу), либо через онлайн-чат

- Позвоните на горячую линию:

- Москва и Область — +7 (499) 110-56-12

- Санкт-Петербург и область — +7 (812) 317-50-97

- Регионы — 8 (800) 222-69-48

ЗАЯВКИ И ЗВОНКИ ПРИНИМАЮТСЯ КРУГЛОСУТОЧНО и БЕЗ ВЫХОДНЫХ ДНЕЙ.

Образец акта инвентаризации товарно-материальных ценностей

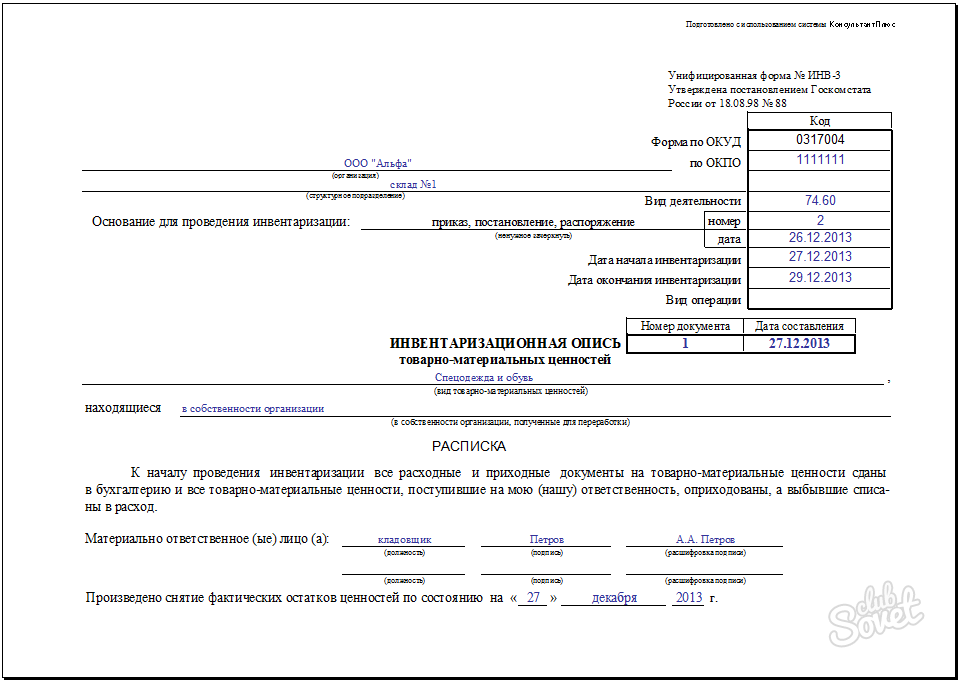

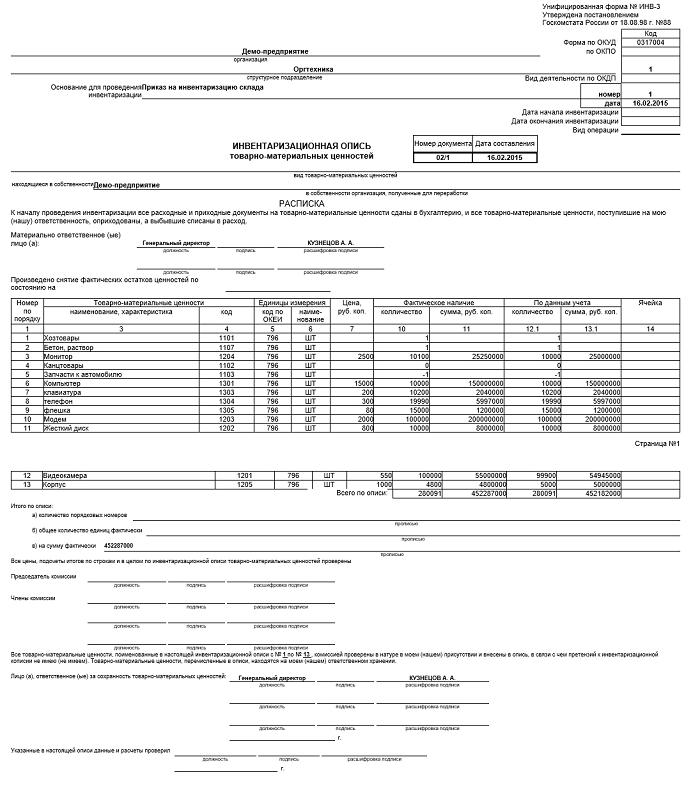

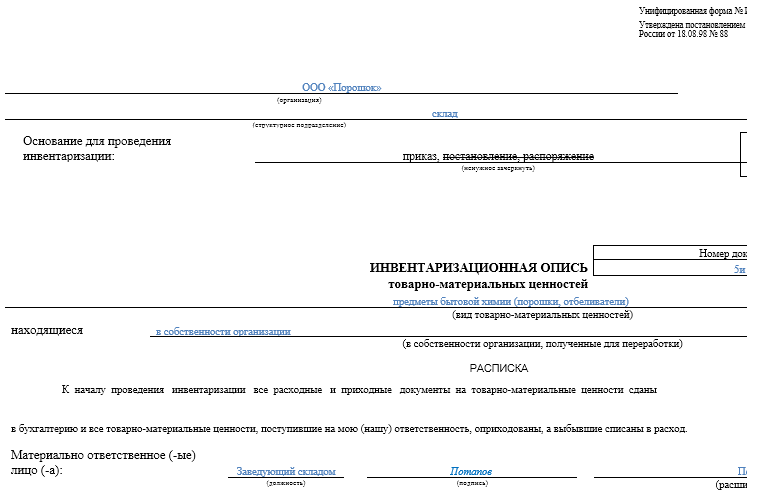

Применяется для отражения данных фактического наличия товарно-материальных ценностей (производственные запасы, готовая продукция, товары, прочие запасы и др. ) в местах хранения и на всех этапах их движения в организации. Инвентаризационная опись составляется в двух экземплярах и подписывается ответственными лицами комиссии на основании пересчета, взвешивания, перемеривания товарно-материальных ценностей отдельно по каждому месту нахождения и материально ответственному лицу или группе лиц, на ответственном хранении которых находятся ценности.

) в местах хранения и на всех этапах их движения в организации. Инвентаризационная опись составляется в двух экземплярах и подписывается ответственными лицами комиссии на основании пересчета, взвешивания, перемеривания товарно-материальных ценностей отдельно по каждому месту нахождения и материально ответственному лицу или группе лиц, на ответственном хранении которых находятся ценности.

Один экземпляр передается в бухгалтерию для составления сличительной ведомости, второй — остается у материально ответственного (ых) лица (лиц).

До начала инвентаризации от каждого материально ответственного лица или группы лиц берется расписка, которая включена в заголовочную часть формы.

На выявленные при инвентаризации негодные или испорченные материалы и готовые изделия составляются соответствующие акты.

При автоматизированной обработке данных по учету результатов инвентаризации форма N ИНВ-3 выдается комиссии на бумажных или машинных носителях информации с заполненными графами с 1 по 9. В описи ответственные лица комиссии заполняют графу 10 о фактическом наличии товарно-материальных ценностей в количественном выражении. Графа 9 «Номер паспорта» заполняется на материальные ценности, содержащие драгоценные металлы и камни.

В описи ответственные лица комиссии заполняют графу 10 о фактическом наличии товарно-материальных ценностей в количественном выражении. Графа 9 «Номер паспорта» заполняется на материальные ценности, содержащие драгоценные металлы и камни.

При выявлении материальных ценностей, не отраженных в учете, комиссия должна включить их в инвентаризационную опись.

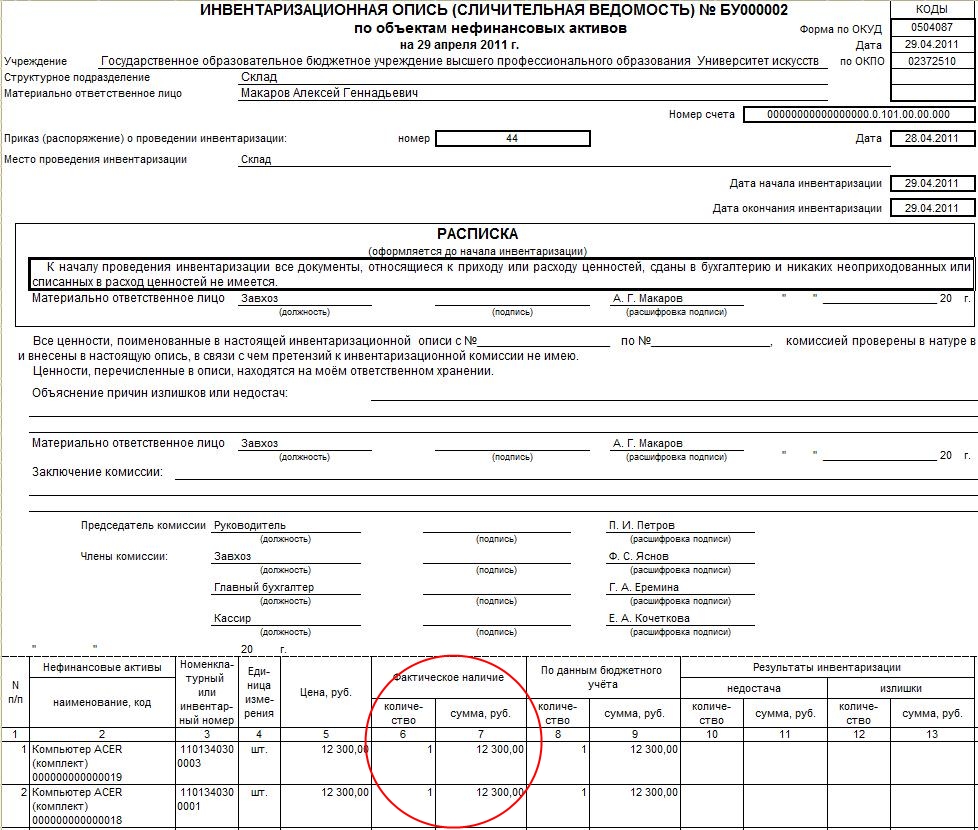

Как составить сличительную ведомость результатов инвентаризации основных средств и ТМЦ

Сличительные ведомости результатов инвентаризации основных средств (форма № ИНВ-19) и ТМЦ (товарно- материальных ценностей) по форме № ИНВ-18 являются первичными учетными документами, унифицированные формы которых утверждены Постановлением Госкомстата России от 18.08.1998 N 88

Образец заполнения сличительной ведомости и бланк сличительной ведомости по формам № ИНВ-18 и ИНВ-19 вы также найдете в этой статье.

Когда составляются сличительные ведомости

Ведомость результатов инвентаризации по формам № ИНВ-18 и № ИНВ-19 применяются для отражения результатов инвентаризации основных средств, нематериальных активов, товарно-материальных ценностей, готовой продукции и прочих материальных ценностей, по которым выявлены отклонения от данных учета. Если по результатам проверки установлены излишки или недостачи объектов имущества организации, то в таком случае составляется или сличительная ведомости по форме № ИНВ-18, если инвентаризация проводилась в отношении основных средств, или по форме № ИНВ-19, если проводилась инвентаризация товарно-материальных ценностей.

Если по результатам проверки установлены излишки или недостачи объектов имущества организации, то в таком случае составляется или сличительная ведомости по форме № ИНВ-18, если инвентаризация проводилась в отношении основных средств, или по форме № ИНВ-19, если проводилась инвентаризация товарно-материальных ценностей.

Но сличительные ведомости оформляются не только по результатам плановой инвентаризации. При выявлении фактов порчи имущества организация также обязана провести инвентаризацию имущества. На выявленное в ходе такой внеплановой проверке негодное и испорченное имущество составляются соответствующие акты, например, Акт о порче, бое, ломе товарно-материальных ценностей по форме ТОРГ-15 или Акт о списании товаров по форме ТОРГ-16, утвержденных Постановлением Госкомстата России от 25.12.1998 N 132 .

Исходя из своего назначения сличительные ведомости по форме № ИНВ-18 и № ИНВ-19 формируются на основании других документов, которыми сопровождается проведение инвентаризации: сначала руководитель организации подписывает приказ (постановление, распоряжение) о проведении инвентаризации, затем комиссия осуществляет непосредственно проверку наименования, количества основных средств и товарно- материальных запасов, а также определяет качественное состояние этих объектов. Полученные данные комиссия вносит в ведомости: по основным средствам составляется опись по форме № ИНВ-1, по товарно-материальным ценностям – опись по форме № ИНВ-3 или Акт по форме ИНВ-4, если проводилась инвентаризация отгруженных товарно-материальных ценностей.

Полученные данные комиссия вносит в ведомости: по основным средствам составляется опись по форме № ИНВ-1, по товарно-материальным ценностям – опись по форме № ИНВ-3 или Акт по форме ИНВ-4, если проводилась инвентаризация отгруженных товарно-материальных ценностей.

Только после составления перечисленных выше описей и актов отраженные в них данные сверяют с данными бухгалтерского учета. И если выясняется, что в бухгалтерском учете какое – то имущество не отражено, или наоборот, отражено «лишнее» имущество, то данный факт фиксируется в сличительных ведомостях по форме № ИНВ-18 и (или) № ИНВ-19. Следовательно, если по результатам ревизии расхождений между фактическим наличием инвентаризируемых активов организации и данными, отраженные в бухгалтерском учете, не выявлено, то сличительные ведомости не составляются.

Что отражается в сличительных ведомостях

В сличительные ведомости по формам № ИНВ-18 и № ИНВ-19 вносятся только те позиции объектов имущества, по которым выявлены отклонения. Если организация выявляет расхождения по имуществу, которое не принадлежит ей (например, арендованное имущество; имущество, полученное для переработки), то данные о результатах проверки по такому имуществу отражаются в отдельных сличительных ведомостях.

Если организация выявляет расхождения по имуществу, которое не принадлежит ей (например, арендованное имущество; имущество, полученное для переработки), то данные о результатах проверки по такому имуществу отражаются в отдельных сличительных ведомостях.

Суммы излишков и недостач товарно-материальных ценностей в сличительных ведомостях указываются в соответствии с их оценкой в бухгалтерском учете. При этом, если недостача по товарно-материальным ценностям определяется с учетом норм естественной убыли, то в таком случае к сличительной ведомости в обязательном порядке следует приложить расчет потерь в пределах указанных норм. Суммы окончательной недостачи с учетом расчета потерь отражаются в графах 27-32 сличительной ведомости ИНВ-19. Убыль товарно-материальных запасов в пределах установленных норм определяется после зачета недостач излишками по пересортице.

При заполнении сличительной ведомости для отражения результатов инвентаризации нематериальных активов (форма N ИНВ-18) графы 3, 8, 10 не заполняются.

Сличительные ведомости составляются в 2 экземплярах и подписываются бухгалтером и материально ответственным лицом, которое своей подписью подтверждает, что согласно с результатами. Один экземпляр остается в бухгалтерии, второй передается материально-ответственному лицу. Ведомости необходимо хранить не менее пяти лет.

Очень часто случается, что в ходе инвентаризации выявляется пересортица-одновременная недостача и излишек аналогичных материальных ценностей. В таком случае недостачу можно покрыть излишками. Эта операция отражается в сличительной ведомости в виде зачета. Для этого материально ответственное лицо должно представить комиссии по инвентаризации объяснения о допущенной пересортице.

Если же излишки и недостачи возникли из-за ошибок бухгалтера, то разница между данными бухгалтерского учета и результатами инвентаризации отражается в соответствующих столбцах 12 по 17 графы «Отрегулировано за счет уточнения записей в учете» сличительной ведомости ИНВ-19.

При отражении недостач и излишков, выявленных в ходе проверки, в бухгалтерском учете следует руководствоваться нормами Положения по бухгалтерскому учету , утвержденным Приказом Минфина России от 28. 06.2010 N 63н.

06.2010 N 63н.

Образец сличительной ведомости результатов инвентаризации основных средств

Сличительная ведомость результатов инвентаризации основных средств, нематериальных активов по результатам инвентаризации нематериальных активов и основных средств, арендованных организацией.

Образец сличительной ведомости результатов инвентаризации ТМЦ

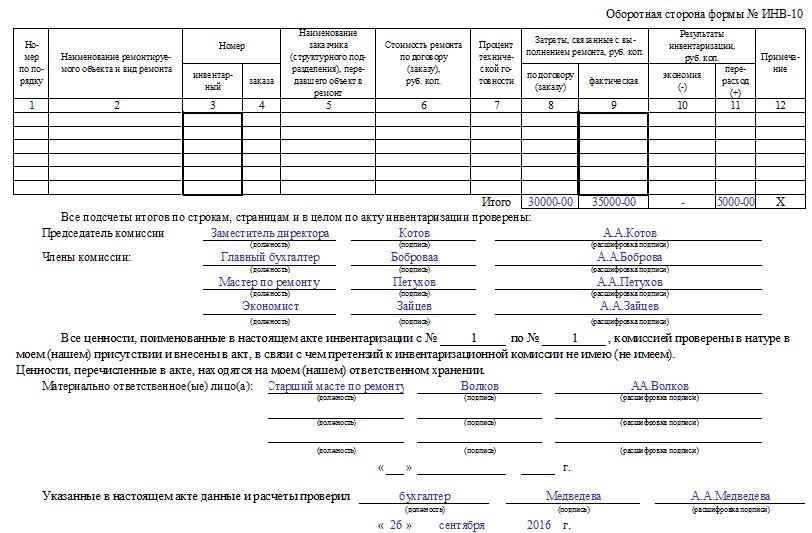

При инвентаризации установлено следующее (2-я страница формы ИНВ-19):

Акт инвентаризации товарно-материальных ценностей образец

| Видео (кликните для воспроизведения). |

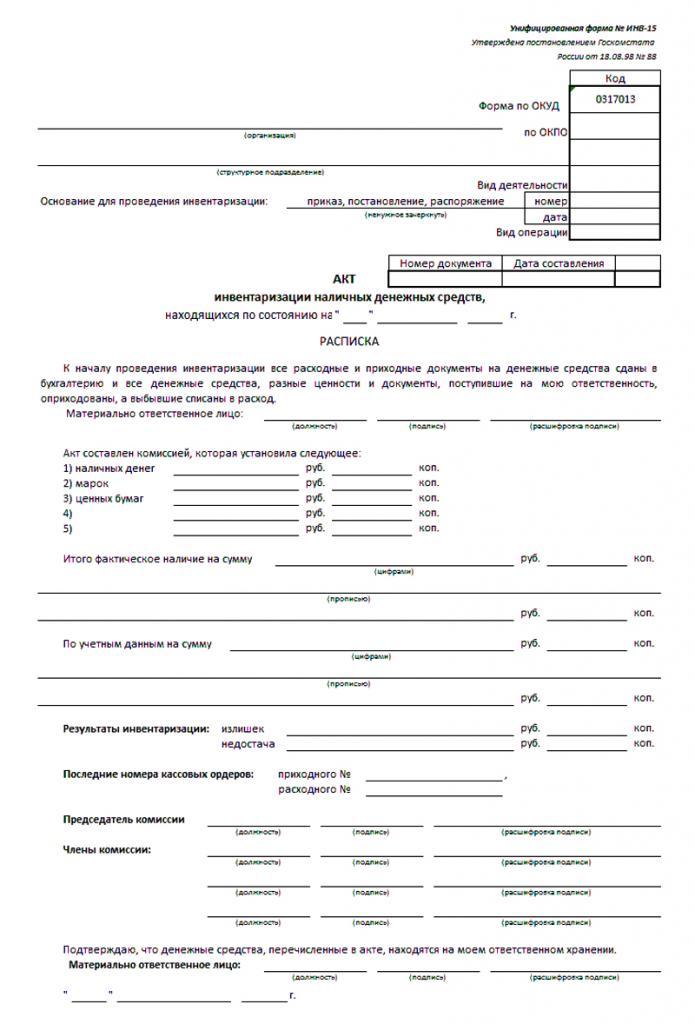

Акт инвентаризации ТМЦ — документ который подтверждает факт инвентаризационной проверки, с выводами назначенной рабочей комиссии, внутри организации или внешнего аудита предприятия, наличия товарно-материальных ценностей, денежных средств, прочего имущества.

Порядок проведения инвентаризации

Инвентаризация проводится комиссией, назначенной приказом внутри организации. В составе данной комиссии обязательно должен присутствовать человек несущий ответственность за ТМЦ.

В составе данной комиссии обязательно должен присутствовать человек несущий ответственность за ТМЦ.

В случае проверки объектов строгой отчетности, документации, имеющей степень секретности и другого имущества, ограниченного в свободном обращении, все члены комиссии должны быть допущены к обращению с такими материальными ценностями в соответствии с действующим законодательством и правилами обращения, действующими в организации.

Для чего нужен акт

По итогу проверки составляется акт (протокол) инвентаризации, бланк которого расположен ниже. В разделе нашего сайта «Документооборот» доступны для бесплатного скачивания другие типовые образцы документов.

Акт составляется в необходимом количестве экземпляров и подписываются всеми участниками проверки. Если кто-то отказывается от подписи, то об этом делается соответствующая запись – от подписи отказался непосредственно в документе и скрепляется подписями членов комиссии.

Участвующие в ревизии имеют право делать замечания и дополнения по процедуре проверки. Все существенные замечания должны быть в обязательном порядке внесены в документацию по инвентаризации.

Все существенные замечания должны быть в обязательном порядке внесены в документацию по инвентаризации.

Форма ИНВ-4. Акт инвентаризации товарно-материальных ценностей отгруженных

Инвентаризацию проводят и в отношении тех ТМЦ, которые компания отгрузила контрагенту, но деньги за них еще не были получены. Оформляют результаты процедуры в акте по форме ИНВ-4. Его должны подписать члены комиссии. Как правильно заполнить бланк ИНВ-4, расскажем в статье.

Когда нужна ИНВ-4

Форму используют для инвентаризации двух типов ТМЦ. Первый — не оплаченные в срок отгруженные ТМЦ. Второй — отгруженные, но за них еще не внесли оплату по условиям договора между контрагентами. Первый и второй типы должны быть оформлены отдельными бланками.

Все ТМЦ, по которым указывается информация в акте, должны учитываться на счете 45 плана счетов бухгалтерского учета.

Справка! К ТМЦ на предприятии или в компании относятся товары, готовая продукция, материалы, излишки производства, незавершенное производство и т. д.

Обязательно ли компания должна работать с ИНВ-4?

Форма ИНВ-4 унифицированная, первичный документ. Бланк был введен в работу Постановлением Госкомстата от 18 августа 1998 года №88. ИНВ-4 был обязателен до 2013 года, а затем обязательные унифицированные формы перешли в разряд рекомендованных. Для инвентаризации отгруженных ТМЦ организации вправе составить собственный бланк, дополнив уже существующий. Обязательные реквизиты удалять из формы нельзя, без них документ не будет считаться юридически значимым.

Удобство ИНВ-4 неоспоримо: некоторые компании по-прежнему его используют. Кроме того, проверяющие органы тоже предпочитают работать с унифицированными бумагами.

Внимание! Руководство компании должно принять решение в пользу собственно разработанных или унифицированных бланков и зафиксировать его в учетной политике.

Коротко о комиссии

Для проведения любой инвентаризации в организации должна созываться комиссия. Ее можно утверждать один раз бессрочно либо каждый раз перед проведением проверки приказом руководителя (Приказ Минфина РФ от 13. 06.1995 №49). Количественный состав нигде законодательно не закреплен. Обычно это 3-4 человека и председатель. В составе должны быть обязательно сотрудники бухгалтерии и администрации компании. Также обычно включают юриста, руководителей отделов, экономиста и т.д.

В проведении инвентаризации должен участвовать весь состав комиссии. Если кто-то из ее членов не будет присутствовать и его подписи не будет на документе, то инвентаризация и бумаги по ней будут считаться недействительными.

Важно! Материально ответственных работников нельзя включать в состав комиссии.

Заполняем форму ИНВ-4

Бланк заполняют на лицевой и оборотной сторонах. Подробно о каждой расскажем ниже.

Лицевая сторона

Первым делом нужно заполнить сведения об организации, инвентаризации и самом документе:

- наименование компании, ее структурного подразделения;

- код по ОКПО;

- вид деятельности;

- наименование и реквизиты документа (номер, дата создания), на основании которого осуществляется процедура;

- даты начала и конца инвентаризации;

- вид операции;

- номер счета бухучета;

- номер и дата составления текущего документа.

Затем начинается таблица, куда необходимо внести следующую информацию:

- Порядковый номер записи.

- Наименование организации-покупателя и ее код по ОКПО.

- Название и вид ТМЦ.

- Номенклатурный номер ТМЦ.

- Название единицы измерения и ее код по ОКЕИ.

- Дата отгрузки ТМЦ.

- Наименование ТМЦ, дата отгрузки, номер, количество и сумма по сведениям товарно-транспортных или расчетных бумаг.

- Количество и сумма по информации бухучета.

- Примечание.

В конце заполняется графа «Итого» по данным на странице.

Оборотная сторона

Здесь продолжается таблица. Ее заполняют аналогичным образом. В конце таблицы подводят итог по странице и в целом по акту.

[3]

Далее прописью указывают общую сумму ТМЦ по данным товарно-транспортных или расчетно-платежных бумаг.

В конце документа расписываются члены и председатель комиссии.

На практике при проведении инвентаризации компании зачастую используют унифицированные формы ИНВ. Эти формы утверждены Госкомстатом в постановлениях № 88 и № 26 от 18.08.1998 и от 27.03.2000 соответственно. Формы инвентаризации, таблица которых приведена ниже, включают описи, ведомости, инвентаризационный ярлык, форму приказа, акты инвентаризации, справки и журналы.

Эти формы утверждены Госкомстатом в постановлениях № 88 и № 26 от 18.08.1998 и от 27.03.2000 соответственно. Формы инвентаризации, таблица которых приведена ниже, включают описи, ведомости, инвентаризационный ярлык, форму приказа, акты инвентаризации, справки и журналы.

Первичные документы по инвентаризации

Госкомстатовские формы не являются обязательными для применения, а компании вправе разрабатывать и использовать свои собственные формы. При этом к оформлению инвентаризационных документов есть определенные требования, которые необходимо учитывать. Прежде всего следует вспомнить положения Закона о бухгалтерском учете № 402-ФЗ и требования к первичным документам. Напомним, что общими требованиями к первичным документам является наличие обязательных реквизитов:

- названия документа;

- даты его составления;

- названия компании;

- отражаемого в документе факта хозяйственной жизни и его величины в натуральном или денежном выражении;

- подписей и должностей ответственных лиц (с расшифровкой).

Специальные требования к оформлению инвентаризационных документов содержат приказы Минфина по инвентаризации. Так, по этим требованиям при проведении инвентаризации должны присутствовать лица, отвечающие за сохранность имущества, а инвентаризационные описи ( ИНВ-1 , ИНВ-1а ) должны быть ими подписаны. Также описи должны подписать и все члены комиссии. Невыполнение этих требований может стать основанием для признания их недействительными, а результатов инвентаризации недостоверными.

Также есть требования и к количеству экземпляров составляемых документов. Так, согласно пункту 2.5 Методических указаний по инвентаризации (приказ Минфина № 49 от 13.06.95) опись или акт инвентаризации должны составляться как минимум в 2-х экземплярах. Согласно пункту 2.11 отдельные описи и сличительные ведомости нужно составлять на чужое имущество (арендованное, переданное на хранение или переработку).

Таблица форм инвентаризации

В нижеприведенной таблице содержатся виды форм, которые утверждены Госкомстатом в постановлениях № 26 и 88.

Инвентаризационная опись образец бланк

В каждой уважающей себя организации время от времени происходит такая вещь как инвентаризация.

Таким образом, контролируется, нет ли, во-первых, в организации воровства, а во-вторых, есть ли сломанные предметы, которые необходимо заменить, дабы не тормозить рабочий процесс, ну и конечно, разобраться, виноват ли кто, что они пришли в негодность и если да, то кто несет вину.

Результатом любой инвентаризации становиться составление инвентаризационной описи.

О ее составлении мы сегодня и поговорим

Что в ней записывают

Для каждой категории вещей, находящихся в организации, разумеется, есть свои особенные бланки. Но так как правила оформления в целом одни и те же, мы не будем вдаваться в тонкости и поговорим сейчас об общих правилах оформления инвентаризационной описи.

Записывают в ней всю информацию, которую получили после проведения инвентаризации. А если конкретнее то, что есть в организации, в каком количестве, кто материально отвечает за эти вещи, в каком они состоянии.

Также отслеживается, как перемещается по организации тот или иной предмет. Все это фиксируется в письменном виде на специальном бланке, который называют инвентаризационным.

Его подписывают и те, кто проводил инвентаризацию, и те, кто несет ответственность за вещи и ценности на предприятии, то есть можно сделать вывод о том, что это вполне официальный документ, который в случае чего может быть доказательством, например, в суде при доказывании факта воровства.

Стоит заметить одну деталь, вещь или вещи не только проверяют на наличие, но и, если в этом есть необходимость, считают количества, делают необходимые замеры.

Еще правила по оформлению

Инвентаризационная опись изготавливается, как и многие официальные документы в двух копиях. Одну забирает себе бухгалтерия для учета, они делают общую сводную таблицу, но это уже другая история. А второй забирает человек, который несет ответственность за вещи, которые записаны в данной описи.

И еще одно правило, на которое хотелось бы обратить внимание. Еще перед началом инвентаризации, тот самый человек, о котором мы говорили выше, то есть который материально отвечает за вещи, расписывается за то, что все вещи, по его мнению, в порядке, нарушений нет и можно проводить проверку.

Еще перед началом инвентаризации, тот самый человек, о котором мы говорили выше, то есть который материально отвечает за вещи, расписывается за то, что все вещи, по его мнению, в порядке, нарушений нет и можно проводить проверку.

Мы употребили слово «проверка», потому что на деле инвентаризация – это и есть проверка вещей на целость и сохранность.

Если были обнаружены испорченные, негодные вещи, то их также в опись вносят, но помимо этого на них составляют дополнительные бумаги, в которых отражается, что данная вещь пришла в негодность. На основании этих бумаг, вещь потом списывают и утилизируют, то есть выкидывают.

Бывает и такое, что пока проверяли, нашли новые ценности, которые никому лично не принадлежат. Что делать в этом случае? Ничего особенного, они также вносятся в опись, а уже потом начальники, на основании всех документов решают, что делать с этими предметами.

Вот в принципе и все тонкости, которых на деле оказалось не так уж и много.

Ниже расположен типовой бланк и образец инвентаризационной описи вариант которого можно скачать бесплатно

Акт инвентаризации товарно-материальных ценностей

При работе организации с товарно-материальными ценностями возникает необходимость в регулярном проведении инвентарных проверок для подтверждения наличия ТМЦ, учтенных на балансе предприятия.

Помимо обязательных общих проверок, инвентаризация должна проводиться также при смене материально ответственного лица.

Процедура проведения инвентаризации

- Приказом руководителя устанавливается состав комиссии для проведения проверки. Количество членов комиссии должно быть не менее трех человек. В приказе также может быть указан график выполнения работ или конечная дата, к которой проверка должна быть проведена.

- Получение расписки с сотрудника, несущего материальную ответственность за сохранность ТМЦ, в наличии вверенных ценностей в полном объеме.

- В ходе проверки формируется инвентаризационная опись, которая оформляется как приложение к акту. То есть акт является документом, содержащем результат проверки, а в описи перечислены объекты инвентаризации с указанием статуса и необходимых сведений о них: наименование, стоимость, количество, единица измерения, инвентарный номер, а также основание учета.

- По итогам инвентаризации составляется акт, форма которого выбирается в зависимости от состава учитываемых ценностей. Акт подписывается всеми членами комиссии.

- Если в ходе проверки были выявлены расхождения между предполагаемым и фактическим наличием, составляется сличительная ведомость по обнаруженным расхождениям. Она заполняется бухгалтерией на основании учетных данных и предоставленного комиссией акта (форма ИНВ-19).

Варианты оформления результатов проверки

Поэтому, несмотря на существование различных форм акта в зависимости от вида учета ценностей, каждая из форм должна содержать определенные обязательные сведения:- Дата и место проведения проверки;

- Данные об организации;

- Дата и номер приказа о проведении инвентаризации;

- Состав комиссии;

- Объект проверки;

- Результат инвентаризации, заключение комиссии;

- Подписи всех членов комиссии;

- Приложения.

Выбор формы бланка для инвентарной описи и акта инвентаризации зависит от вида проверяемого имущества и способа его учета на балансе предприятия:

- ИНВ-1 – опись основных средств.

- ИНВ-1а – опись нематериальных активов.

- ИНВ-3 – ТМЦ.

- ИНВ-4 – форма бланка, используемая при инвентаризации отгруженных товаров. Используется для учета товаров, сделка купли продажи по которым уже оформлена, но деньги продавцу еще не перечислены, поскольку срок оплаты еще не наступил или был нарушен покупателем. Товары, неоплаченные в срок, и товары, по которым срок оплаты еще не подошел, учитываются в отдельных актах. Опись, содержащая неоплаченные в срок ТМЦ, в графе «Примечание» должна содержать наименование покупателя.

- ИНВ-5 – используется для учета ТМЦ, принятых на ответственное хранение.

- ИНВ-6 – используется для учета ценностей, находящихся на момент проверки в пути.

В период проведения проверки все операции с проверяемым имуществом должны быть приостановлены, поскольку в ходе сопоставления наличия товар не может быть реализован и снят с учета.

Нюансы процедуры инвентаризации

В тех случаях, когда у членов комиссии имеются расхождения по поводу результатов инвентаризации, любой участник имеет право отказаться подписывать акт, с заключением которого он не согласен. Этот факт должен быть отражен в акте.В случаях, когда проверяется имущество с ограниченным доступом, например из-за присвоения степени секретности или для работы с ним требуется официальный допуск, все члены комиссии обязаны иметь необходимый допуск и квалификацию для работы с таким имуществом.

Готовый акт не должен содержать незаполненных граф или строк, также недопустимы помарки и подчистки.

Акт инвентаризации оформляется в двух экземплярах. Первый остается у сотрудника, несущего материальную ответственность за проверяемое имущество, второй передается в бухгалтерию предприятия. В случае с формой ИНВ-6, когда инвентаризуемое имущество находится в пути, один экземпляр комиссия оставляет себе, второй передает в бухгалтерию.

[2]

Правильно оформить проведение инвентаризации в программе 1С поможет следующий видеоматериал:

Акт инвентаризации ТМЦ отгруженных ИНВ-4

Инвентаризация ТМЦ сопровождается оформлением специальных описей, в которые вносится информация о наличии и количестве товаров и материалов. ТМЦ, которые были отгружены покупателю, но еще им не оплачены, также подлежат инвентаризации, однако, для отражения информации по этим ценностям заполняется отдельный документ, именуемый – акт инвентаризации ТМЦ отгруженных ИНВ-4.

В качестве примера мы заполнили форму ИНВ-4, заполненный образец можно скачать внизу статьи.

В отношении товарно-материальных ценностей, которые не отгружены и находятся на складах организации, заполняется инвентаризационная опись ИНВ-3, бланк и образец которой можно скачать здесь.

ТМЦ, принятые на ответственное хранение, отражаются в описи ИНВ-5, а ТМЦ, находящиеся в пути, в акте ИНВ-6.

Образец заполнения

В акте вносятся сведения по тем товарам и материалам, которые отгружены покупателю, но оплата по ним еще не поступила по причине не подошедшего или уже просроченного срока.

Акт заполняется инвентаризационной комиссией в двух экземплярах (для ответственного лица и бухгалтерии). Состав комиссии утверждается приказом о проведении инвентаризации.

Порядок заполнения «шапки» акта ИНВ-4 ничем не отличается от заполнения аналогичной части в описи ИНВ-3. Указывается стандартная информация об организации и самой инвентаризации (сроки ее проведения, номер и дата приказа). Номер счета в данном случае указывается – 45.

В табличной части бланка ИНВ-4 заполняются сведения о ТМЦ, которые отгружены, но не оплачены. Данные вносятся на основании соответствующих документов, подтверждающих отгрузку продукции, товаров, а также по данным бухгалтерского учета.

Документальные показатели сравниваются с учетными показателями. Если выявляются какие-либо отклонения в ту или иную сторону, то необходимо по этим отклонениям составлять сличительную ведомость. Этим занимается бухгалтерия на основании полученного экземпляра акта инвентаризации ИНВ-4.

Видео (кликните для воспроизведения)..png) |

КОНСУЛЬТАЦИЯ ЮРИСТА

УЗНАЙТЕ, КАК РЕШИТЬ ИМЕННО ВАШУ ПРОБЛЕМУ — ПОЗВОНИТЕ ПРЯМО СЕЙЧАС

8 800 350 84 37

Члены комиссии, заполнившие акт инвентаризации отгруженных товарно-материальных ценностей, должны подписать его.

Акт инвентаризации ТМЦ отгруженных ИНВ-4 образец – скачать.

Источники

Конев, Д. В. Признание и приведение в исполнение иностранных судебных актов по гражданским и торговым делам в Германии и России. Сравнительно-правовой анализ / Д.В. Конев. — М.: Wolters Kluwer, 2015. — 262 c.

Великородная, Л. И. Государственная регистрация юридических лиц: от создания до ликвидации / Л.И. Великородная. — М.: Московская Финансово-Промышленная Академия, 2011. — 304 c.

Правоведение. — М.: КноРус, 2010. — 472 c.- CD-ROM. Лекции для студентов. Юридические науки. Диск 2. — Москва: РГГУ, 2016. — 451 c.

- Губина, И.Ю. Латинский словарь юридических терминов и выражений / ред.

В.А. Минасова, И.Ю. Губина. — М.: Ростов н/Д: Феникс, 2017. — 320 c.

В.А. Минасова, И.Ю. Губина. — М.: Ростов н/Д: Феникс, 2017. — 320 c.

Образец акта инвентаризации товарно-материальных ценностей

Оценка 5 проголосовавших: 1Здравствуйте! Меня зовут Аркадий, 17 лет как я работаю юристом. За это время я получил опыт в этой сфере и хочу научить посетителей сайта решать разнообразные юридические вопросы.

Данные тщательно обрабатывали и группировались для удобства пользования, а вся информация изложена в доступном виде. Перед применением обязательная консультация со специалистом.

SEC.gov | Форма Акта о валютном обмене 8-K

Последнее обновление: 22 декабря 2017 г.

Эти интерпретации заменяют интерпретации формы 8-K в Руководстве по общедоступным телефонным переводам от июля 1997 г., Часто задаваемые вопросы от 13 июня 2003 г. относительно использования финансовых показателей, не относящихся к GAAP, и Часто задаваемые формы 8-K от 22 ноября 2004 г. Вопросов. Некоторые из включенных здесь интерпретаций были первоначально опубликованы в указанных выше источниках и в некоторых случаях были пересмотрены. Дата в квадратных скобках после каждой интерпретации — это самая последняя дата публикации или пересмотра.

Дата в квадратных скобках после каждой интерпретации — это самая последняя дата публикации или пересмотра.

ВОПРОСЫ И ОТВЕТЫ ОБЩЕГО ПРИМЕНЕНИЯ

Раздел 101. Форма 8-K — Общие указания

Вопрос 101.01

Вопрос: Если инициирующее событие, указанное в одном из пунктов формы 8-K, происходит в течение четырех рабочих дней до подачи регистрантом периодического отчета, может регистрант раскрыть событие в своем периодическом отчете, а не в отдельной форме 8 -К? Если да, то по какому пункту периодического отчета следует раскрывать событие? Пункт 5 части II формы 10-Q и пункт 9B формы 10-K, по-видимому, ограничиваются событиями, которые требовалось раскрыть в течение периода, охватываемого этими отчетами.

Ответ: Да, инициирующее событие, произошедшее в течение четырех рабочих дней до подачи регистрантом периодического отчета, может быть раскрыто в этом периодическом отчете, за исключением заявок, требуемых в соответствии с пунктом 4. 01 формы 8-K, Изменения в регистранте. Сертифицирующий бухгалтер и пункт 4.02 формы 8-K, Отсутствие зависимости от ранее выпущенной финансовой отчетности или соответствующего аудиторского отчета или завершенной промежуточной проверки. Регистрант может раскрывать инициирующие события, кроме пунктов 4.01 и 4.02 в периодическом отчете согласно пункту 5 части II формы 10-Q или пункту 9B формы 10-K, в зависимости от обстоятельств. Все события Пункта 4.01 и Пункта 4.02 должны сообщаться в Форме 8-K. Разумеется, поправки к ранее поданным формам 8-K должны подаваться в форме 8-K / A. См. Также вопрос 106.04 формы 8-K Закона о биржевых операциях относительно возможности полагаться на пункт 2.02 формы 8-K. [2 апреля 2008 г.]

01 формы 8-K, Изменения в регистранте. Сертифицирующий бухгалтер и пункт 4.02 формы 8-K, Отсутствие зависимости от ранее выпущенной финансовой отчетности или соответствующего аудиторского отчета или завершенной промежуточной проверки. Регистрант может раскрывать инициирующие события, кроме пунктов 4.01 и 4.02 в периодическом отчете согласно пункту 5 части II формы 10-Q или пункту 9B формы 10-K, в зависимости от обстоятельств. Все события Пункта 4.01 и Пункта 4.02 должны сообщаться в Форме 8-K. Разумеется, поправки к ранее поданным формам 8-K должны подаваться в форме 8-K / A. См. Также вопрос 106.04 формы 8-K Закона о биржевых операциях относительно возможности полагаться на пункт 2.02 формы 8-K. [2 апреля 2008 г.]

Вопрос 101.02

Вопрос: Некоторые элементы формы 8-K запускаются указанным событием, происходящим в отношении «регистранта» (например, элементы 1.01, 1.02, 2.03, 2.04). Другие статьи формы 8-K также относятся к дочерним компаниям с контрольным участием (например, статья 2. 01). Должны ли регистранты интерпретировать все элементы формы 8-K как относящиеся к инициирующему событию к регистранту и дочерним компаниям, за исключением элементов, которые, очевидно, применяются только на уровне регистранта, например смены директоров и главных должностных лиц?

Ответ: Да. Инициирующие события относятся к регистрантам и дочерним компаниям. Например, участие дочерней компании в необычном окончательном соглашении, которое является существенным для регистранта, подлежит отражению в соответствии с пунктом 1.01, и о расторжении такого соглашения сообщается в соответствии с пунктом 1.02. Точно так же раскрытие информации по пункту 2.03 инициируется определенными обязательствами или забалансовыми договоренностями регистранта и / или его дочерних компаний, которые являются существенными для регистранта. [2 апреля 2008 г.]

Вопрос 101.03

Вопрос: Общая инструкция E к форме 8-K требует, чтобы копия отчета подавалась на каждую биржу, на которой котируются ценные бумаги регистранта. Термин «обмен», используемый в инструкции, относится только к внутренним обменам?

Термин «обмен», используемый в инструкции, относится только к внутренним обменам?

Ответ: Да.Термин «обмен», используемый в инструкции, относится только к внутренним биржам, и, соответственно, отчеты по форме 8-K необходимо предоставлять только внутренним биржам. [2 апреля 2008 г.]

Вопрос 101.04

Вопрос: Если форма 8-K содержит проаудированную годовую финансовую отчетность, которая является пересмотренной версией финансовой отчетности, ранее поданной в Комиссию, и была пересмотрена для отражения влияния определенных событий после отчетной даты, таких как прекращенная деятельность, изменение в отчетных сегментов или изменения в принципах бухгалтерского учета, то в соответствии с пунктом 601 (b) (101) (i) Положения SK, заявитель должен предоставить интерактивный файл данных с формой 8-K для этой пересмотренной аудированной годовой финансовой отчетности.Параграф 6 (а) Общей инструкции C формы 6-K содержит аналогичное требование. Пункт 601 (b) (101) (ii) Правил SK и параграф 6 (b) Общей инструкции C Формы 6-K разрешают подателю заявки добровольно подавать интерактивный файл данных с Формой 8-K или 6 K, соответственно. при определенных условиях. Разрешено ли подателю заявки добровольно подавать интерактивный файл данных с формой 8-K или 6-K для других финансовых отчетов, которые могут быть включены в форму 8-K или 6-K, но для которых интерактивный файл данных не требуется быть представленным? Например, если форма 6-K содержит промежуточную финансовую отчетность, отличную от требований пункта 8 по обновлению за девять месяцев.A.5 Формы 20-F?

при определенных условиях. Разрешено ли подателю заявки добровольно подавать интерактивный файл данных с формой 8-K или 6-K для других финансовых отчетов, которые могут быть включены в форму 8-K или 6-K, но для которых интерактивный файл данных не требуется быть представленным? Например, если форма 6-K содержит промежуточную финансовую отчетность, отличную от требований пункта 8 по обновлению за девять месяцев.A.5 Формы 20-F?

Ответ: Да, если податель документов иным образом соблюдает пункт 601 (b) (101) (ii) Регламента S-K и пункт 6 (b) Общей инструкции C формы 6-K, в зависимости от обстоятельств. [Сен. 14, 2009]

Вопрос 101.05

Вопрос: Если от подателя заявки требуется представить файл интерактивных данных с формой, отличной от формы 8-K или 6-K, может ли податель заявки удовлетворить это требование, отправив файл интерактивных данных с формой 8-K или 6-К?

Ответ: Нет.Если заявитель не отправляет интерактивный файл данных с формой, как требуется, он должен изменить форму, чтобы включить интерактивный файл данных. [Сен. 14, 2009]

[Сен. 14, 2009]

Раздел 102. Пункт 1.01 Заключение существенного окончательного соглашения

Вопрос 102.01

Вопрос: Если соглашение, которое не было существенным на момент вступления в него регистранта, становится существенным позднее, должен ли регистрант подать форму 8-K пункта 1.01 в то время, когда соглашение становится существенным?

Ответ: Нет.Если соглашение становится существенным для регистранта, но не было существенным для регистранта, когда оно заключало или изменяло соглашение, регистранту не нужно подавать форму 8-K в соответствии с пунктом 1.01. В любом случае регистрант должен подать соглашение в качестве приложения к периодическому отчету, относящемуся к отчетному периоду, в котором соглашение стало существенным, если в любой момент в течение этого периода соглашение было существенным для регистранта. В этом отношении регистрант должен применять требования пункта 601 Положения S-K, чтобы определить, должно ли соглашение быть подано вместе с периодическим отчетом. [2 апреля 2008 г.]

[2 апреля 2008 г.]

Вопрос 102.02

Вопрос: Является ли договор агентства по размещению или андеррайтинга существенным окончательным соглашением для целей пункта 1.01? Если да, то требует ли требование раскрыть стороны соглашения раскрытие имени агента по размещению или андеррайтера? Может ли такое раскрытие сделать безопасную гавань из определения «предложения», включенного в Правило 135c Закона о ценных бумагах, недоступным для подачи по Форме 8-K?

Ответ: Регистрант должен определить, являются ли конкретные соглашения существенными, используя установленные стандарты существенности и со ссылкой на Инструкцию 1 к Пункту 1.01. Если регистрант определяет, что такое соглашение требует подачи в соответствии с пунктом 1.01, он может, как и в соответствии с пунктом 3.02, опустить личность страховщиков из раскрытия в форме 8-K, чтобы оставаться в безопасной гавани Правила 135c. [2 апреля 2008 г.]

Вопрос 102.03

Вопрос: Должно ли быть резюмировано существенное окончательное соглашение в основной части Формы 8-K, если оно подано как экспонат формы 8-K?

Ответ: Да. Пункт 1.01 требует «краткого описания существенных условий соглашения или поправки, которые имеют значение для регистранта.»Таким образом, включение фактического соглашения посредством ссылки не удовлетворяет этому требованию о раскрытии информации. В некоторых случаях соглашение может быть настолько кратким, что может иметь смысл раскрыть все условия соглашения в основной части формы 8-K. [2 апреля 2008 г.]

Пункт 1.01 требует «краткого описания существенных условий соглашения или поправки, которые имеют значение для регистранта.»Таким образом, включение фактического соглашения посредством ссылки не удовлетворяет этому требованию о раскрытии информации. В некоторых случаях соглашение может быть настолько кратким, что может иметь смысл раскрыть все условия соглашения в основной части формы 8-K. [2 апреля 2008 г.]

Раздел 103. Пункт 1.02 Прекращение существенного окончательного соглашения

Вопрос 103.01

Вопрос: Существенное окончательное соглашение содержит положение о предварительном уведомлении, для расторжения которого требуется уведомление за 180 дней.Контрагент направляет регистранту предварительное письменное уведомление о расторжении. Даже если регистрант намеревается вести переговоры с контрагентом и добросовестно полагает, что соглашение в конечном итоге не будет расторгнуто, требуется ли форма 8-K пункта 1.02, когда регистрант получает соответствующее предварительное уведомление о расторжении?

Ответ: Да. Хотя в Инструкции 1 к пункту 1.02 отмечается, что раскрытие информации не требуется исключительно по причине этого пункта во время переговоров или обсуждений, касающихся прекращения существенного окончательного соглашения, за исключением случаев, когда соглашение было расторгнуто, а в Инструкции 2 указано, что раскрытие информации не требуется, если регистрант добросовестно полагает, что существенное окончательное соглашение не было расторгнуто, Инструкция 2 поясняет, что после получения уведомления о расторжении в соответствии с условиями соглашения требуется форма 8-K, несмотря на продолжающиеся усилия регистранта по согласованию продолжение договора.[2 апреля 2008 г.]

Хотя в Инструкции 1 к пункту 1.02 отмечается, что раскрытие информации не требуется исключительно по причине этого пункта во время переговоров или обсуждений, касающихся прекращения существенного окончательного соглашения, за исключением случаев, когда соглашение было расторгнуто, а в Инструкции 2 указано, что раскрытие информации не требуется, если регистрант добросовестно полагает, что существенное окончательное соглашение не было расторгнуто, Инструкция 2 поясняет, что после получения уведомления о расторжении в соответствии с условиями соглашения требуется форма 8-K, несмотря на продолжающиеся усилия регистранта по согласованию продолжение договора.[2 апреля 2008 г.]

Вопрос 103.02

Вопрос: Существенное окончательное соглашение истекает автоматически 30 июня 200X, но продлевается на следующие один год до 30 июня следующего года, если одна из сторон не отправит уведомление о невозобновлении в течение 30-дневного периода окна за шесть месяцев до этого. автоматическое продление — то есть январь. Приводит ли к раскрытию информации по пункту 1.02 невозобновление этого типа соглашения путем отправки уведомления в январе?

Приводит ли к раскрытию информации по пункту 1.02 невозобновление этого типа соглашения путем отправки уведомления в январе?

Ответ: Да.Запускающим событием является отправка уведомления в январе, а не прекращение действия соглашения 30 июня. Однако автоматическое продление в соответствии с условиями соглашения (другими словами, когда не отправляется уведомление о непродлении) не инициирует подачу формы 8-K по пункту 1.01. [2 апреля 2008 г.]

Вопрос 103.03

Вопрос: Окончательное существенное соглашение истекает 30 июня 200X. Он предусматривает, что любая из сторон может продлить соглашение еще на один год, заканчивающийся 30 июня, если она направит уведомление о продлении другой стороне в течение января, а другая сторона не отклонит это уведомление в феврале.Если ни одна из сторон не отправит уведомление о продлении в течение января, что означает, что соглашение прекращается 30 июня, требуется ли заполнение формы 8-K пункта 1.02?

Ответ: Нет. Это будет прекращение действия соглашения в указанную дату прекращения, которое не инициирует подачу заявки по пункту 1.02. Если одна сторона отправляет уведомление о продлении, которое не было отклонено, требуется форма 8-K по пункту 1.01. Такая подача будет инициирована прохождением крайнего срока отклонения 28 февраля, а не отправкой уведомления о продлении в январе.[2 апреля 2008 г.]

Это будет прекращение действия соглашения в указанную дату прекращения, которое не инициирует подачу заявки по пункту 1.02. Если одна сторона отправляет уведомление о продлении, которое не было отклонено, требуется форма 8-K по пункту 1.01. Такая подача будет инициирована прохождением крайнего срока отклонения 28 февраля, а не отправкой уведомления о продлении в январе.[2 апреля 2008 г.]

Статья 104. Пункт 1.03. Банкротство или конкурсное производство.

Нет

Раздел 105. Пункт 2.01 Завершение приобретения или отчуждения активов

Нет

Раздел 106. Пункт 2.02 Результаты деятельности и финансовое положение

Вопрос 106.01

Вопрос: Пункт 2.02 формы 8-K содержит условное освобождение от требования предоставлять форму 8-K, если информация о доходах представлена устно, по телефону, посредством веб-трансляции, трансляции или аналогичными средствами.Среди других условий компания должна предоставить на своем веб-сайте любую финансовую и другую статистическую информацию, содержащуюся в презентации, вместе с любой информацией, которая может потребоваться в соответствии с Положением G. Будет ли аудиофайл первоначальной веб-трансляции удовлетворять этому условию для исключения?

Будет ли аудиофайл первоначальной веб-трансляции удовлетворять этому условию для исключения?

Ответ: Да, при условии, что: (1) аудиофайл содержит всю существенную финансовую и другую статистическую информацию, включенную в презентацию, которая ранее не была раскрыта, и (2) инвесторы могут получить к ней доступ и воспроизвести ее через веб-сайт компании .В качестве альтернативы этому условию будут соответствовать слайды или аналогичная презентация, размещенная на веб-сайте во время презентации, содержащая требуемую, ранее не раскрываемую, существенную финансовую и другую статистическую информацию. В каждом случае компания должна предоставить всю ранее не раскрываемую существенную финансовую и другую статистическую информацию, включая информацию, предоставленную в связи с любыми вопросами и ответами. Положение FD также может налагать требования о раскрытии информации в этих обстоятельствах.[Янв. 11, 2010]

Вопрос 106.02