Закрыли ли кредит: Последствия просроченных платежей по кредиту перед банком

причины, по которым займ может числиться действующим, как убедиться, что он закрыт

Я взял кредит, погасил, а его не закрыли. Теперь он висит как действующий. Как такое может быть? И является ли это нарушением со стороны банка?

Мишель Коржова

работала в банке

Профиль автора

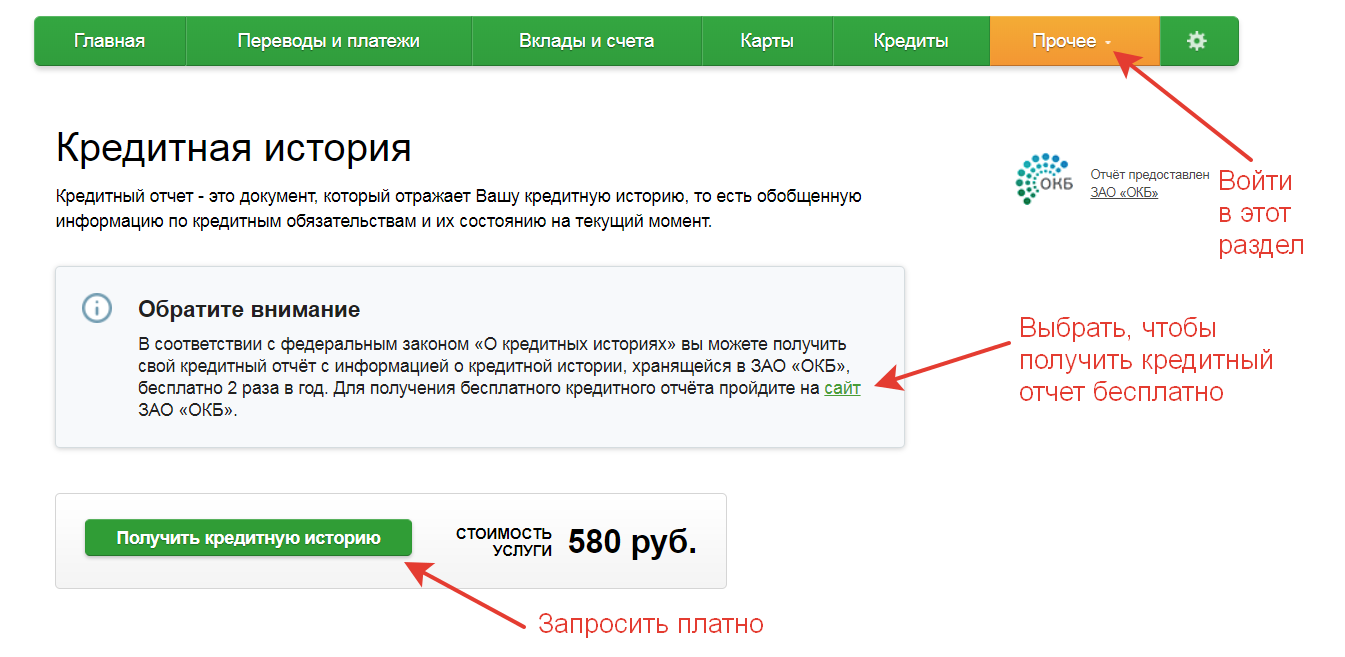

Как я понимаю, информацию о том, что кредит не закрыт, вы узнали из бюро кредитных историй — БКИ. В этом случае, чтобы разобраться, почему так произошло, вам нужно обратиться в банк, в котором вы брали кредит.

Есть всего четыре причины, из-за которых кредит может числиться действующим:

- Банк еще не успел передать информацию о погашении кредита.

- Информация в кредитной истории не обновилась.

- Платеж по кредиту не поступил в банк.

- Погашена не вся сумма кредита.

Разберу каждую причину подробнее.

Банк не успел передать информацию в бюро

По закону источник формирования кредитной истории — организация или человек, которые вправе передавать информацию в БКИ, — обязаны сообщать в бюро любую новую информацию о заемщике в течение пяти рабочих дней с момента, как она стала известна.

ч. 5 ст. 5 закона «О кредитных историях»

На практике же бывает, что данные в кредитной истории могут передаваться и обновляться с задержкой — в течение 2—3 недель. Это может быть связано с какими-то техническими особенностями работы банка или БКИ.

Например, так бывает при закрытии кредитных карт. Как правило, чтобы закрыть кредитный договор, нужно обратиться в банк и узнать точную сумму долга на дату погашения. Затем выплатить ее и оставить заявку на расторжение договора. Далее в течение 30 дней с даты подачи заявки банк расторгнет договор, но только если нет никакой, даже маленькой, задолженности. Уже после этого банк передаст информацию в БКИ.

Если вы совсем недавно закрыли кредит, вероятно, информация в бюро еще не обновилась. В таком случае сделайте повторный запрос в БКИ через месяц, чтобы информация наверняка была актуальной.

Информация в кредитной истории не обновилась

Если после погашения кредита прошло несколько месяцев, а информация в бюро все еще не обновилась, причина может быть в технических ошибках или задержках со стороны бюро или банка.

Что делать? 19.06.18

Хочу исправить ошибку в кредитной истории и ничего за это не платить

Чтобы исправить ошибку, обратитесь в БКИ — мы уже подробно рассказывали, как это сделать. Чтобы удостовериться, что в кредитную историю внесли изменения, можно повторно запросить ее через пару недель.

Платеж не поступил в банк

Другая причина, из-за которой кредит может числиться действующим, — платеж не поступил в банк. В этом случае нужно выяснить, по чьей вине так получилось.

По вашей вине. Такое могло произойти, если вы ошиблись в реквизитах. Тогда оплату нужно совершить повторно: банк не виноват в ошибке заемщика.

Чтобы вернуть отправленный по ошибочным реквизитам платеж, нужно обратиться к банку — получателю платежа и выяснить, куда поступили деньги и как их вернуть.

Что делать? 23.05.18

Я ошибся в реквизитах при переводе денег

По вине банка получателя платежа. В этом случае банк должен самостоятельно выяснить причину, из-за которой в системе не отразилось, что деньги поступили. Вам останется только ждать, когда он разберется с ошибкой.

В этом случае банк должен самостоятельно выяснить причину, из-за которой в системе не отразилось, что деньги поступили. Вам останется только ждать, когда он разберется с ошибкой.

По вине организации, через которую совершался платеж. В этом случае нужно обратиться в эту организацию — она должна выяснить, куда делся потерянный платеж, и зачислить его.

Увы, если организация не сможет это быстро сделать, может появиться просрочка по кредиту. Поэтому лучше повторно внести платеж в банк, чтобы ваша кредитная история не испортилась. Когда потерянный платеж найдется, вы сможете вернуть излишне уплаченные банку деньги.

Погашена не вся сумма кредита

Иногда заемщики думают, что полностью погасили кредит, хотя на самом деле это не так. Например, если ориентируются на сумму, указанную в графике платежей или личном кабинете.

В итоге остаются небольшие начисления, из-за которых кредит числится невыплаченным. Некоторые банки в рамках лояльности списывают небольшие задолженности, например до 100—150 Р: проще указать такой долг как погашенный, чем тратить время и деньги на поиск заемщика и объяснять, почему ему нужно заплатить 38 Р. Но так делают не все кредитные организации.

Но так делают не все кредитные организации.

/guide/bad-credit-history/

Как испортить кредитную историю

Что делать в будущем, чтобы наверняка знать, что кредит выплачен

Есть несколько правил, которых стоит придерживаться при погашении кредита. Это поможет избежать ошибок в кредитной истории.

Проконтролируйте, что долг полностью выплачен. Перед внесением последнего платежа по кредиту всегда обращайтесь в банк, чтобы узнать точную сумму долга. Обязательно просите рассчитать сумму на момент, когда вы планируете вносить платеж. Например, если будете вносить деньги 30 декабря, просите рассчитать сумму долга на эту дату.

Не забывайте оставлять заявку на расторжение договора, если планируете закрывать кредитную карту. Иногда заемщики только вносят сумму долга, но не оставляют заявку на расторжение договора. В итоге кредитная карта остается действующим договором.

Запрашивайте справку о закрытии кредита. После погашения любого кредита можно запросить у кредитной организации справку о расторжении договора. С одной стороны, это поможет убедиться, что долг погашен. С другой — если вдруг в кредитной истории по ошибке появится информация, что кредит не выплачен, у вас будет дополнительное документальное подтверждение, которое ускорит процесс исправления ошибки.

После погашения любого кредита можно запросить у кредитной организации справку о расторжении договора. С одной стороны, это поможет убедиться, что долг погашен. С другой — если вдруг в кредитной истории по ошибке появится информация, что кредит не выплачен, у вас будет дополнительное документальное подтверждение, которое ускорит процесс исправления ошибки.

Запрашивайте свою кредитную историю через месяц после расторжения договора. Через месяц в кредитной истории наверняка должна появиться информация о закрытии договора.

/list/8-bki/

8 бюро, где можно бесплатно проверить кредитную историю

К сожалению, эти рекомендации не смогут полностью защитить от ошибок при зачислении платежа или сбоев со стороны БКИ или банка. Но они точно уменьшат риск, что долг не будет погашен по вашей вине, и, более того, помогут быстро принять меры, если что-то пойдет не так.

Что делать?Читатели спрашивают — эксперты отвечают

Задать свой вопрос

Как выгодно гасить потребительский кредит?

- Досрочное погашение кредитов на потребительские нужды

- Преимущества досрочного погашения потребительского кредита

- Когда не нужно гасить кредит досрочно

Досрочное погашение потребительского кредита позволяет не только сократить срок долгового обязательства, но и существенно сэкономить на переплатах банку по процентам займа. Давайте разберемся, когда выгодно гасить свой кредит досрочно и как это сделать.

Давайте разберемся, когда выгодно гасить свой кредит досрочно и как это сделать.

Досрочное погашение кредитов на потребительские нужды

Досрочное погашение потребительского кредита подразумевает регулярное внесение дополнительных средств в счет погашения долга перед банком. При этом заемщик может либо сократить срок выплаты кредита, либо уменьшить сумму оставшихся ежемесячных платежей. Практика показывает, что для клиента банка выгоднее уменьшать количество месяцев, так как в жизни человека могут непредсказуемо возникнуть финансовые сложности. Это может быть связано с вынужденным сокращением на работе, задержкой зарплаты или проблемами со здоровьем. Такой выбор поможет избежать просрочек и быстрее закрыть оставшийся долг по кредиту.

Основные этапы досрочного погашения кредитов на потребительские нужды:

- Уточните процедуру досрочного погашения займа. Процесс может отличаться в зависимости от банка. Например, некоторые банки требуют письменное уведомление. Помните, что срок уведомления о досрочном погашении не может превышать 30 дней – таков закон.

Кроме того, банк не может запретить досрочное погашение кредита или установить штрафные санкции.

Кроме того, банк не может запретить досрочное погашение кредита или установить штрафные санкции. - Обязательно свяжитесь с банком, чтобы сообщить о своем намерении погасить часть задолженности досрочно. Если вы внесете деньги на свой кредитный счет, но не предупредите банк, досрочного погашения может не произойти: не исключено, что автоматически деньги будут списываться суммами, не превышающими ежемесячный платеж.

- Внесите средства на свой счет. При внесении денег по кредиту на потребительские нужды требуется учитывать рекомендации банка относительно конкретного графика дат, в которые можно переводить деньги.

- Получите перерасчет. Как правило, проведение перерасчета суммы долга занимает не больше пяти рабочих дней. Результаты перерасчета банк может сообщить по телефону или направить по электронной почте.

После внесения всей суммы задолженности каждый человек имеет право получить официальную справку о закрытии кредита на потребительские нужды. В дальнейшем этот документ можно использовать в качестве доказательства того, что вы не имеете задолженности перед банком.

В дальнейшем этот документ можно использовать в качестве доказательства того, что вы не имеете задолженности перед банком.

Преимущества досрочного погашения потребительского кредита

Преимущества досрочного погашения задолженности перед банком:

- значительное снижение переплаты за пользование заёмными средствами: чем раньше вы закроете кредит, тем меньше денег заплатите банку за его использование;

- рост финансовой стабильности и снижение кредитной нагрузки: после погашения долга у вас становится больше свободных денег, которые можно направить на улучшение своей жизни или создание сбережений.

У многих жителей нашей страны есть устойчивый стереотип, что данный метод может оказать негативное влияние на кредитную историю. На самом деле, досрочное закрытие договора никак не повлияет на возможность брать кредиты на потребительские нужды в будущем. Испортить кредитную историю могут только регулярные просрочки по платежам, недостоверные данные в анкете и судебные разбирательства.

Когда не нужно гасить кредит досрочно

Досрочное погашение долга – это выгодная стратегия для заёмщиков, которые не испытывают проблем со свободными средствами. Но если после досрочной выплаты у вас почти не останется денег на другие нужды, имеет смысл расплачиваться в обычном режиме. Кроме того, нужно помнить, что раннее погашение долга требует правильного проведения всех этапов. Поэтому во избежание ошибок, способных испортить кредитную историю, необходимо заранее уточнять в банке все детали и нюансы процедуры досрочного погашения.

Чтобы получить более подробную информацию или уточнить какие-либо вопросы относительно раннего погашения долга, достаточно позвонить нашим консультантам по телефону 8 (800) 200-66-77

Поделиться с друзьями:

Закрытие кредита: что вас ожидает

↑

Ипотечный процесс

Шелли Сайнс

август 2016 г.

- Комментарий

Когда вы начинаете думать о дате закрытия кредита, ваше сердце начинает биться немного быстрее. Вы понимаете, что принимаете самое важное финансовое решение в своей жизни! (Пока, во всяком случае.)

Если вы впервые покупаете жилье, вам может быть интересно, что вы можете ожидать при закрытии кредита. Вы, вероятно, испытываете все чувства — волнение, счастье, изобилие — но ваша практическая сторона хочет быть готовой к каждому возможному сценарию. Вам повезло: в этой статье описано все, с чем вы столкнетесь при закрытии кредита, чтобы вы знали, чего ожидать.

Что такое «закрытие» ипотечного кредита?

Это последний шаг в процессе покупки и финансирования дома. Его еще называют «поселением». Это когда вы и все остальные участники кредитной сделки подписываете юридические документы и распределяете средства, после чего вы становитесь ответственным за кредит.

Когда вы покупаете дом с помощью ипотечного кредита, вы, как правило, закрываете свой кредит (это означает, что средства распределяются) и закрываете покупку дома (это означает, что вы теперь являетесь владельцем) в одно и то же время. Вот что вам нужно будет предъявить при закрытии кредита:

- Оплаченная квитанция о страховом взносе за первый год страхования домовладельцев

- Сертифицированный или кассовый чек на первоначальный взнос и расходы на закрытие

Что вы имеете в виду под «другими сторонами»?

Вы, наверное, уже поняли, что в покупке и финансировании вашего дома участвует множество людей. Ваше закрытие может включать следующие стороны:

Ваше закрытие может включать следующие стороны:

- Ваша титульная страховая компания

- Компания условного депонирования

- Ваш кредитор

- Кредитный специалист

- Закрывающий агент

- Ваш адвокат

- Адвокат продавца

- Продавец

Обычно все сидят за столом и подписывают сразу все документы (их очень много), хотя нет такого понятия, как «стандартная» процедура закрытия, которая проводится во всех регионах страны.

Мне действительно нужно читать и подписывать все эти документы?

Еще бы. Почему на самом деле чтение документов так важно? Ну и, наверное, не стоит их подписывать, если вы заметили ошибки или не понимаете условия кредита, или сумма кредита отличается от ожидаемой. Лучше перестраховаться, чем потом сожалеть — взять на себя ответственность за ипотечный кредит — это настоящее обязательство, и оно окажет серьезное финансовое влияние на вашу жизнь. Не стесняйтесь задавать вопросы.

Не стесняйтесь задавать вопросы.

Вы также должны быть уверены, что понимаете, как ваши платежи могут измениться с течением времени, например, если вы берете ипотечный кредит с плавающей процентной ставкой. Даже при ипотеке с фиксированной ставкой ваш общий ежемесячный платеж может со временем меняться из-за колебаний налогов или страховки.

Так что же на самом деле произойдет, когда я доберусь до закрытия кредита?

Я упоминал, что вы получите много документов на подпись? Много. Вот некоторые из этих документов:

- Заключительная информация: Вы получите заключительную информацию за три дня до запланированной даты закрытия. Этот документ содержит окончательные условия кредита и сведения о стоимости закрытия, и вам следует внимательно просмотреть его, чтобы убедиться, что данные верны. Он должен выглядеть так же, как первоначальная оценка кредита, которую вы получили от своего кредитора.

- Ипотека Примечание: это ваше обещание выплатить кредит вашему кредитору.

- Закладная или договор о доверительном управлении: Подписывая это, вы соглашаетесь с тем, что ваш кредитор может лишить права выкупа дома, если вы не выплатите долг.

- Документ: Этот документ передает вам юридическое право собственности на недвижимость.

Подтверждение страховки

Вы предъявите страховку домовладельца и просмотрите все применимые налоговые статьи. Вам нужно доказать, что у вас есть страховка, чтобы кредитор фактически финансировал кредит.

Перевод средств

Это когда вы оплачиваете свой авансовый платеж и любые расходы по закрытию сделки агенту по закрытию или расчету заверенным или кассовым чеком.

Передача права собственности

После того, как вы подпишете все документы и оплатите расходы на закрытие и авансовый платеж, закрытие будет завершено. Дата вашего владения (день, когда вы можете переехать в свой новый дом) указана в договоре купли-продажи.

И даже если все пойдет не по плану, не паникуйте. При закрытии моего первого кредита факс сломался (вместе с моим сердцем), и кредитный инспектор не смог отправить нашему кредитору некоторые окончательные документы для утверждения. Было почти 17:00, и офис кредитора собирался закрыться. Я только начал лихорадочно набирать номер телефона родителей, чтобы узнать, примут ли они гостей, когда в самую последнюю минуту (точнее, в 16:57) машина зажужжала. Все, что я могу сказать, это то, что Вселенная (и, по-видимому, ее факсимильный аппарат) работает таинственным образом.

Если вам нужна еще более подробная информация о том, что вы можете ожидать при закрытии кредита, ознакомьтесь с подробным контрольным списком Совета по финансовой защите прав потребителей или посетите сайт Consumerfinance.gov.

Росарио и Ричард Марте • Отличная информация, мы очень рады, что приняли это решение, и не можем дождаться даты закрытия.

Очень хорошая информация для вас.

Тейлор Бишоп •Спасибо за информативную статью о закрытии кредита. Я не знал, что когда вы получаете дом с помощью ипотечного кредита, вы также закрываете покупку дома в то же время. Мне интересно узнать, происходит ли это одновременно или все еще требуется несколько дней, чтобы все обработать.

Вероника Кларк •Очень поучительно, информативно и чрезвычайно полезно. Дает мне о многом подумать и подготовиться к покупке дома. Спасибо.

Кала МакКолум •Отлично прочитано

Кэти Гебауэр •Отличная информация

Джон Д. Бирли •Хорошая работа

Фрэнсис V Хэндрик •Спасибо!

L harris •Первый покупатель дома, для меня это предвкушение, однако Процесс был очень сложным. Моя команда была супер и полезной. Ларрис

Брисеида Кортес •Отличная информация для тех, кто впервые покупает жилье.

Взвешивание

Спасибо за ваш комментарий!

Readynest просматривает все комментарии, чтобы обеспечить уважительный диалог, поэтому ваш комментарий может появиться через день. Мы не размещаем неуместные или оскорбительные комментарии. Ознакомьтесь с нашей политикой комментариев

Мы не размещаем неуместные или оскорбительные комментарии. Ознакомьтесь с нашей политикой комментариев

Мы используем файлы cookie на этом сайте, чтобы улучшить ваш опыт. Продолжая использовать этот сайт, вы соглашаетесь с использованием нами файлов cookie. политика конфиденциальности принимать

Чего ожидать при закрытии сделки с недвижимостью

Закрытие дома знаменует собой начало новой главы в вашей жизни. Но этот решающий последний шаг к домовладению включает в себя множество документов, подписей и сборов. Вот более пристальный взгляд на то, что ожидать в день закрытия.

Каков процесс закрытия?

Закрытие сделки – это последний шаг в том, что часто бывает длительным процессом, связанным с продажей недвижимости: между подписанием договора купли-продажи и закрытием сделки может пройти не менее пары месяцев. Для покупателей жилья закрытие — это день, когда они официально вступают во владение собственностью и получают ключи. Между тем, для продавцов закрытие — это день, когда будет получена выручка от сделки.

К моменту закрытия нужно выполнить много важных шагов. Если они не платят наличными, потенциальный покупатель получит ипотечный кредит, необходимый для покупки недвижимости. Будет проведена оценка дома и независимая сторонняя проверка его состояния. Любые дополнительные обсуждения затрат, ремонта и приспособлений будут удовлетворительно улажены. Покупатель проведет окончательную прогулку по недвижимости. Обычно продавец собирал вещи и уходил.

В день закрытия сделки покупатель жилья должен будет подписать большое количество документов, завершающих сделку. Часто в день закрытия присутствует много других сторон, включая продавца, кредитора, агентов по недвижимости, агента по закрытию и часто адвоката, который также просматривает подписываемые документы.

Сколько времени нужно, чтобы закрыть дом?

Срок между подачей предложения и завершением продажи может варьироваться. По данным ICE Mortgage Technologies, консультационной и технологической платформы по ипотеке, для покупки жилья, финансируемой за счет ипотечных кредитов, среднее время закрытия составляет от 50 до 51 дня. Тем не менее, закрытие может быть всего за 30 дней, особенно в сделках с наличными.

Тем не менее, закрытие может быть всего за 30 дней, особенно в сделках с наличными.

Обеспечение ипотечного кредита является одним из факторов, который часто занимает больше всего времени при закрытии ипотечного кредита. Подача заявки на предварительное одобрение ипотеки до того, как вы начнете покупать дом, может помочь вам закрыть сделку раньше, поскольку некоторые процессы проверки будут завершены раньше времени.

Какие факторы могут вызвать задержку закрытия?

Ряд причин может задержать ваше закрытие сделки, включая низкую оценку, неудовлетворенные непредвиденные расходы, проблемы с титулом и неразбериху с ипотечными фондами.

Низкая оценка

Оценка — это профессиональная оценка стоимости дома, в покупке которого вы заинтересованы, по заказу ипотечного кредитора. Цель оценки – убедиться, что цена продажи дома соответствует его реальной рыночной стоимости. Этот шаг может повлиять на закрытие, если дом оценивается ниже покупной цены и / или суммы, которую вы хотите занять. Кредитор не даст вам кредит больше, чем оценочная стоимость. Поэтому, если у вас нет денег, чтобы компенсировать разницу, называемую разрывом в оценке, ваша сделка может быть провалена.

Кредитор не даст вам кредит больше, чем оценочная стоимость. Поэтому, если у вас нет денег, чтобы компенсировать разницу, называемую разрывом в оценке, ваша сделка может быть провалена.

Неспособность обеспечить финансирование

Если вы не получите ипотечный кредит — из-за того, что что-то изменилось в ваших финансах, или деньги не приходят или задерживаются по какой-либо другой причине — это может замедлить ваше закрытие или вызвать его списан полностью.

Невыполненные непредвиденные обстоятельства

Непредвиденные обстоятельства в договоре с недвижимостью позволяют одной из сторон отказаться от сделки, если определенные указанные условия не выполняются. Это может включать осмотр дома, который выявляет серьезные проблемы с домом, или покупка зависит от обеспечения финансирования покупателем (см. выше) или приобретения продавцом нового дома. Возникновение этих или других непредвиденных обстоятельств может затормозить сделку или привести к ее полному развалу.

Правовые вопросы

Для того, чтобы сделка по продаже недвижимости была завершена, право собственности должно быть четким, то есть свободным от каких-либо претензий или сомнений в отношении права собственности. Это означает, что если есть какое-либо право удержания или претензии к собственности, закрытие не может быть продолжено, пока этот вопрос не будет решен. Налоговая служба или правительство штата могут наложить залог на имущество, если домовладелец должен заплатить подоходный налог или налог на имущество.

Этапы подготовки к закрытию дома

Закрытие собственности затруднено. Вот что вам нужно сделать, чтобы подготовиться:

1. Рассмотрите возможность найма юриста по недвижимости

Покупка дома — это не просто сделка между покупателем и продавцом. Это также относительно сложный юридический процесс. Чтобы помочь вам сориентироваться в этом процессе, вы можете нанять адвоката по недвижимости, который может гарантировать, что закрытие пройдет гладко. Обычно это необязательно, но наличие юриста на вашей стороне может помочь вам избежать непредвиденных проблем в будущем.

Обычно это необязательно, но наличие юриста на вашей стороне может помочь вам избежать непредвиденных проблем в будущем.

2. Откройте счет условного депонирования

Большинство покупателей жилья открывают счет условного депонирования в начале процесса закрытия, которым обычно управляет титульная компания. На этом счете хранятся все деньги, связанные с продажей, как задаток, прежде чем вы официально закроете дом. Когда закрытие заканчивается, поставщик ипотечного кредита распределяет средства между продавцом и покупателем соответственно, обеспечивая безопасную сделку.

3. Запустите поиск по названию

Запустите поиск по названию недвижимости, которую вы покупаете, в самом начале процесса закрытия. Поиск по названию выявит любые проблемы с названием, такие как существующее право удержания или неуплаченные налоги на недвижимость, которые могут поставить под угрозу ваше законное право на покупку дома и проживание в нем. Также рассмотрите возможность приобретения титульной страховки в течение этого времени, которая покроет стоимость титульных претензий во время вашего владения.

4. Проведите осмотр дома

Проведение осмотра дома является важной частью заключения сделки. Даже в самых красивых домах могут быть скрытые проблемы.

Во время осмотра дома подрядчик или профессиональный инспектор проверит дом на наличие серьезных проблем, таких как трещины в фундаменте, утечки, проблемы с водопроводной или электрической системой и потенциальные угрозы безопасности. В зависимости от результатов проверки вы можете отказаться от сделки или попросить продавца устранить проблемы в качестве непредвиденных обстоятельств продажи.

5. Обсудите свои расходы на закрытие

Хотя расходы на закрытие могут быть высокими, некоторые расходы подлежат обсуждению. Узнайте, готов ли ваш кредитор снизить комиссию за оформление или отказаться от платы за подачу заявки. Если требуется страхование титула кредитора, спросите свою ипотечную компанию, можете ли вы присмотреться к ценам, чтобы найти лучшую ставку, вместо того, чтобы платить фиксированную комиссию от страховой компании по их выбору.

6. Подтвердите дату закрытия

Следующим шагом является подтверждение даты закрытия. Это дата, когда продавец будет полностью выселен из дома, и вы сможете въехать. Имейте в виду, что дата закрытия обычно наступает не ранее чем через месяц после того, как предложение о покупке было принято. Это может занять еще больше времени, если вы столкнетесь с неожиданными препятствиями в процессе закрытия. После того, как вы подтвердите дату закрытия, вы можете начать собирать вещи и звонить в транспортные компании.

7. Проведите последний осмотр

Даже если ваш первоначальный осмотр дома прошел гладко, рекомендуется провести последний осмотр непосредственно перед тем, как вы переедете в новый дом. Всегда возможно, что повреждение могло произойти между первой проверкой и датой вашего въезда. Во время финальной проверки убедитесь, что продавец сделал весь необходимый ремонт и убрал из дома и имущества все, что не было включено в договор купли-продажи.

8.

Ознакомьтесь с закрывающими документами

Ознакомьтесь с закрывающими документамиПри закрытии вы получите ряд важных документов для подписания. Это может быть более 100 страниц, поэтому обязательно попросите своего юриста по недвижимости или риелтора объяснить, для чего предназначен каждый документ. Вот некоторые из документов, которые вы можете ожидать получить:

- Оценка кредита : Этот документ содержит важную информацию о вашем кредите, включая условия, процентную ставку и стоимость закрытия. Убедитесь, что вся информация верна, включая написание вашего имени.

- Заключительное раскрытие : Как и оценка кредита, заключительное раскрытие описывает детали вашей ипотеки. Вы должны получить эту форму по крайней мере за три дня до закрытия. Это временное окно дает вам возможность сравнить то, что указано в оценке кредита, с раскрытием информации при закрытии.

- Initial Депозитный отчет : Эта форма содержит все платежи, которые кредитор будет платить с вашего депозитного счета в течение первого года действия вашей ипотеки.

Эти сборы включают налоги и страховку.

Эти сборы включают налоги и страховку. - Ипотечная записка: В этом документе указано ваше обещание выплатить ипотеку. В нем указывается сумма и условия кредита, а также действия кредитора, если вы не вносите платежи.

- Ипотечный кредит или акт о доверительном управлении : Этот документ защищает записку и дает вашему кредитору право требования на дом, если вы не выполняете условия ипотечной записки.

- Свидетельство о праве собственности : Если вы покупаете недавно построенный дом, вам потребуется этот юридический документ для заселения. Попросите также копию политики правового титула и опрос.

- Договор купли-продажи : Обязательный договор, в котором излагаются условия сделки с недвижимостью. Его подписание завершает покупку недвижимости.

Что происходит при закрытии дома?

В день закрытия у вас будет две основные обязанности: подписание юридических документов и оплата расходов на закрытие и депонирование предметов. Документы, которые вы подпишете, относятся к соглашению между вами и вашим кредитором относительно условий ипотеки, а также к соглашению между вами и продавцом, который передает право собственности на недвижимость. Важно внимательно прочитать все эти документы, чтобы точно знать, с чем вы соглашаетесь.

Документы, которые вы подпишете, относятся к соглашению между вами и вашим кредитором относительно условий ипотеки, а также к соглашению между вами и продавцом, который передает право собственности на недвижимость. Важно внимательно прочитать все эти документы, чтобы точно знать, с чем вы соглашаетесь.

Кроме того, в день закрытия вы должны будете оплатить все расходы по закрытию и депонировать предметы. Существует ряд сборов, связанных с получением ипотечного кредита и передачей права собственности. Эти сборы включают в себя налоги на недвижимость, счета за коммунальные услуги и сборы за ТСЖ. Средства обычно предоставляются посредством заверенного чека или кассового чека, выписанного компании условного депонирования, или банковским переводом средств в банковское учреждение. Личные чеки часто не допускаются.

Также важно выяснить, какой тип удостоверения личности требуется, до прибытия в день закрытия. Обычно требуется только один тип идентификатора, хотя некоторым компаниям требуется два. Предметы, которые вы обычно должны принести, включают:

Предметы, которые вы обычно должны принести, включают:

- Удостоверение личности государственного образца, например, водительские права или паспорт

- Свидетельство о браке, если вы покупаете недвижимость вместе с супругом и у вас разные фамилии

- Сертифицированный чек на первоначальный взнос и расходы на закрытие

- Доказательство страхования домовладельцев

Возможно, вы сможете переехать в дом в тот же день, когда будет завершено закрытие — возможно, как только вы закончите подписывать документы. Однако на этот график могут повлиять любые непредвиденные обстоятельства в договоре, связанные с тем, что продавец остается в доме в течение определенного периода времени после закрытия сделки. Этот сценарий часто называют возвратом арендной платы, и обычно его запрашивают, чтобы у продавца было время найти новый дом или подготовить его к заселению.

Кто присутствует на закрытии?

Закрытие дома часто осуществляется поэтапно и в разные дни. Присутствие всех сторон не обязательно, но часто присутствуют следующие стороны:

Присутствие всех сторон не обязательно, но часто присутствуют следующие стороны:

- Агент по закрытию сделок , который может работать на кредитора или титульную компанию

- Адвокаты: Агентом по закрытию может быть адвокат, представляющий вас или кредитора. Всегда полезно иметь юриста по недвижимости, который представляет вас и только ваши интересы.

- Представитель титульной компании , предоставивший письменное свидетельство о праве собственности на имущество

- Продавец жилья или его представитель

- Агент продавца по недвижимости

- Вы, покупатель или ваш представитель

- Ваш агент по недвижимости

- Ваш кредитор

Агент по закрытию сделки проводит собрание по урегулированию и следит за тем, чтобы все документы были подписаны и зарегистрированы, а также за тем, чтобы заключительные взносы и платежи условного депонирования были уплачены и правильно распределены.

Сколько стоят затраты на закрытие?

Заключительные расходы — это сборы и расходы, которые вы должны оплатить, прежде чем стать законным владельцем дома, квартиры или таунхауса. Вы можете рассчитывать на оплату 2-5 процентов ипотечного кредита в закрытии расходы. По данным CoreLogic, в среднем по стране расходы на закрытие в 2021 году, включая налоги, составили 6905 долларов, включая налоги на передачу. Согласно тому же отчету, в Вашингтоне, округ Колумбия, были самые высокие средние затраты на закрытие — 29 888 долларов, а в Миссури — самые низкие — 2061 доллар.

Расходы на закрытие варьируются в зависимости от покупной цены дома и того, как оно финансируется, но, как правило, расходы на закрытие включают:

- Комиссия за выдачу кредита, которую вы платите своему кредитору, чтобы подать заявку на получение кредита

- Плата за андеррайтинг, которую вы платите своему кредитору за обработку заявки

- Плата за оценку, которую вы платите своему кредитору, чтобы получить оценку стоимости имущества, чтобы убедиться, что вы платите справедливую цену, и что они не ссудят вам больше денег, чем стоит дом

- Плата за кредитный отчет, которую вы платите своему кредитору за проверку вашей кредитоспособности

- Плата за поиск титула, которую вы платите агентству, чтобы убедиться, что продавец имеет право продать вам недвижимость

- Плата за регистрацию, которую вы платите местному муниципалитету, чтобы сделать сделку официальной и зарегистрировать ее в своих записях

- Передача налогов, которые вы платите соответствующим местным или государственным органам

Затраты на закрытие могут быть включены в сумму ипотеки (известная как ипотека без затрат на закрытие) или выплачены авансом, чтобы избежать дополнительных процентов.

Об авторе