Закрытие квартала проводки для начинающих с ответами: Закрытие месяца в бухучете: пример для начинающих бухгалтеров

Закрытие месяца в бухучете: пример для начинающих бухгалтеров

Посмотрим процесс «закрытия месяца» у реальной фирмы, оказывающей услуги. Лишний раз поучимся «смотреть в оборотки».

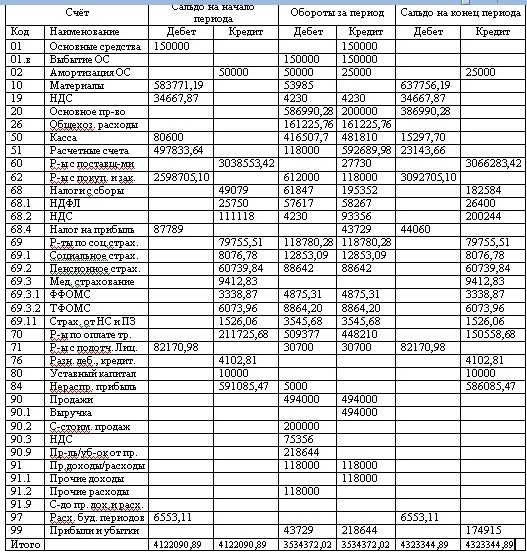

Согласно основам теории бух учета и нашим новым знаниям, попробуем предсказать, что мы должны увидеть после «закрытия месяца». Для наглядности возьмем за основу Оборотно-Сальдовую-Ведомость (ОСВ) нашего предприятия. Вот пример ОСВ.

Не это ли мы ожидаем увидеть?

-

26 счет должен на конец месяца оказаться без остатка.

т.е. СальдоКонечноеДебетово(СКД) = 0 - Без остатка должны быть 90 и 91 бух счета

- В Оборотах за период у 99 счета должны появиться какие-то суммы

Запускаем процедеру «Закрытие месяца»

Смотрим, как изменилась наша «оборотка».Немного прокомментирую.

Смотрите, 26 счет на конец месяца «закрылся» — стал 0.

Как видим, счета расходов «переносят» свои накопленные суммы со своего Кредита в Дебет на счет учета финансового результата. Помните про формулу финансового результата? Какие счета в ней участвуют?

Итак, в Дебете 90 и 91 счетов собираются расходы нашей фирмы за текущий месяц. Теперь мы можем подсчитать финансовый результат по каждому из них. Подсчет финансового результата — это некие действия над 90, 91 счетами. Как вы помните, 90 и 91 счета после подведения финансового результата должны быть равны 0. А итоговый результат финансовой деятельности окажется на 99 счете.

Нулевые остатки по 90 и 91 счетам должны быть в целом по счету. Cубсчета у этих счетов будут иметь остатки до 31 декабря, до процедуры — реформация баланса. Но об этом позже.Вот так в нашей ОСВ выглядит ситуация по 90, 91 и 99 счетам. Эта ситуация, возникает после «переноса» расходов на 90 счет, НО до закрытия 90, 91.

Посмотрите, я из всей ОСВ выделил ключевые счета, чтобы показать промежуточный этап «закрытия месяца». Мы видим, что 26 счет закрылся: остатки по нему равны нулю. И, в нашем случае, сумма 26 счета отобразилась в Дебете 90 счета.

В нашем примере у фирмы имеется только 26 счет. Был бы 44 счет, то он также бы закрылся и сумма с него перешла бы в Дебет 90 счета.

Таким образом, Дебет 90 счета собирает суммы со счетов учета расходов фирмы, плюс накапливает себестоимость проданных товаров, продукции. Себестоимость, как вы понимаете, имеется у производственных и торгующих фирм. У нас же, только накопленные расходы с 26 счета.

Теперь мы видим, что на 90 и 91 счетах образовались разные суммы по Дебетовому обороту (ДО) и Кредитовому обороту (КО). Получается, что по каждому из этих счетов, имеется конечное сальдо: 1705778.54 и 11374.53. Сейчас для нас нет большой разницы, где это сальдо стоит — в Дебете или Кредите. Нам важно только одно:

Закрытие 90 и 91 счетов подразумевает такие действия, чтобы сальдо превратилось в ноль. Т.е. мы должны сделать такие проводки для каждого счета в корреспонденции с 99, чтобы наши цифры — 1705778.54 и 11374.53 — ушли. Т.е. остаток стал бы ноль. Это правило закрытия в целом 90 и 91 счетов — по ним остаток должен быть равен нулю.

Т.е. мы должны сделать такие проводки для каждого счета в корреспонденции с 99, чтобы наши цифры — 1705778.54 и 11374.53 — ушли. Т.е. остаток стал бы ноль. Это правило закрытия в целом 90 и 91 счетов — по ним остаток должен быть равен нулю.

А чтобы остатки стали нулевыми, мы должны имеющиеся разницы между ДО и КО, (это конечные остатки) перенести проводкой на 99 счет. Иными словами,В следующем отчете видно, как через проводки мы «добавляем нужные цифры», тем самым закрываем 90 и 91 счета. Закрытие этих счетов будет верным, если после — остатки по ним на конец периода(месяца) станут по 0.

— для 90 счета мы «добавим» в Дебет 1705778.54.

— для 91 счета мы «добавим» в Кредит 11374.53

Как видите, закрытие 90 и 91 счетов идут через их внутренние субсчета 90.9 и 91.9 в корреспонденции с 99 счетом. Где будет стоять 90.9 (91.9) в Дебете или Кредите проводки зависит от того, где не хватает сумм, чтобы счет на конец периода дал 0.

Заключение

Сейчас мы с вами рассмотрели самый-Самый-САМЫЙ простой вариант, как выглядит «оборотка» и принцип «закрытия месяца» для фирм, оказывающих услуги.Для торгующих организаций ОСВ выглядит несколько иначе. Например, мы увидим 41 и 44 счета. Для производственных — будут 20, 25, 40, 43, 44.

У всех предприятий может быть 76 и 73 счета. К тому же у многих предприятий имеется 01 счет со своими вспомогательными счетами 02 и 08 счета.

Все это многообразие не так сложно, как кажется на первый взгляд. С какими бы бух счетами не приходилось сталкиваться в бухучете, все придет в «оборотку», где необходимо будет взять суммы со всех счетов учета Расходов и «переместить» на 90 и 91 счета. Затем с 90 и 91 счетов, переместить получившиеся остатки на 99 счет. И так каждый месяц до декабря. В декабре в «закрытии месяца» будет еще одна операция, называемая «реформация баланса».

Откройте доступ к закрытой части «Клерка» с подпиской «Премиум». Получите сотни вебинаров и онлайн-курсов, безлимитные консультации и другой закрытый контент для бухгалтеров.

Получите сотни вебинаров и онлайн-курсов, безлимитные консультации и другой закрытый контент для бухгалтеров.

Успейте подписаться со скидкой 20% до 15.10.2021. Подробнее про «Премиум» тут.

Закрытие месяца проводки, пример, вопросы и ответы

Любое новое знание требует времени для его усвоения. И очень важно, чтобы знания преподносились ясно и последовательно. Однако бывает крайне трудно сделать это, тем более с бухучетом, где слова абстракции, а предложения – несут в себе целые теоретические разделы. Но как бы там ни было — мы изучаем этот предмет.Сегодня мы поговорим о двух вопросах, которые возникли на основе практической статьи о «закрытие месяца в бухучете»

Возможно ли расписать ОСВ по 90 счету в разрезе субсчетов?

Это непростой вопрос. Расписать, конечно, можно. Но я уверен, подробное расписывание ОСВ по 90 счету преподнесет ситуацию, которую я хочу избежать. Думаю, многие хотят ее избежать, когда приступают к изучению бухучета.

Думаю, многие хотят ее избежать, когда приступают к изучению бухучета.

Дело в том, что, расписывая на данном этапе учебы 90 счет по субсчетам – я привнесу в объяснение много деталей, которые тут же вызовут новые вопросы и т.д. Посмотрите, как выглядят планы счетов по 90 счету в 1С Бухгалтерия 7.7 и 1С Бухгалтерия 8 или 90 счет в Бухгалтерии 7.7 для УСН. Безусловно, могут возникнуть вопросы.

И, боюсь, что, отвечая на них, я вынужден буду затронуть зависимые знания бухучета, которых сейчас может и нет у вас. И вопросы пойдут, как снежный ком.

Но не расписать я тоже не могу, поскольку есть запрос на прояснение материала статьи. И надо как-то реагировать. Я ведь понимаю, если этого не сделать, то дальнейшее освоение бухучета начнет «пробуксовывать».

Мне приходится лавировать между деталями в бухучете и показать весь бухучет с выработкой у начинающего общего понимания и представления. Вот так ситуация, расписать не могу, но и не расписать тоже.

Думаю, что изменения, которые я сделал в самой статье, привнесут ясности и снимут часть вопросов. А в этой статье я еще раз заострю внимание на основных моментах подведения финансового результата и закрытия месяца в проводках.

Общий алгоритм работы бухгалтера.

- Наблюдение за деятельностью фирмы и отслеживание тех событий, что влияют на хозяйственную деятельность. Иными словами, бухгалтер отбирает события, влияющие на Имущество и Обязательства фирмы.

- События, влияющие на Имущество и Обязательства фирмы называются Хозяйственными операциями. Именно их, бухгалтер фиксирует при помощи первичных документов, которые, в свою очередь, делают проводки. Проводки – это группировка информации из ХО (т.е. отнесение на свой бухгалтерский счет).

- Из всех ХО можно четко выделить такие, которые

Во-первых, связанны с получением предприятием Расходов. Самые основные – это заработная плата и налоги с нее, амортизация, аренда, коммунальные платежи, канцелярия, Интернет и т.

Во-вторых, это получение Дохода от деятельности. Иными словами – это реализация товаров, услуг, своей продукции. Либо прочая реализация материалов, основных средства и т.д - Расходы фирмы учитываются в ДЕБЕТЕ на счетах: 20, 25, 26, 44, 91.2

- Доходы учитываются в КРЕДИТЕ на счетах 90.1 и 91.1

- Итоговый результат всей деятельности получается на 99 счете.

Как все происходит?

В процессе работы фирмы появляются суммы на счетах Расходов. Также появляются суммы от реализации на счетах Доходов.

В конце месяца необходимо выполнить процедуру «закрытия месяца и сделать проводки». Суть ее сводится к тому, что суммы со счетов расходов «переходят» в Дебет 90 и 91 счетов.

Далее определенные суммы с 90 и 91 счетов переходят на 99 счет.

Затем в оборотах за месяц на 99 счете высчитывается Итоговый Результат по месяцу.

Если КО 99 < ДО 99 – у нас УБЫТОК.

Закрытия счетов расходов и доходов окажется успешным, если на конец месяца по этим счетам конечное сальдо будет равно 0 (т.е. не будет остатков). А именно, счета расходов (20, 25, 26, 44) на конец периода не будут иметь остатков: ни в дебете, ни в кредите. Тоже самое по 90 и 91 счетам-группам — они должны быть без остатка.

Есть исключения по 20 и 44 счетам. На них могут остаться остатки. Но эти исключения – темы других занятий.

Закрытие месяца и формирование проводок происходит поэтапно.

Во-первых, Дособираются расходы на счетах расходов (20, 25, 26, 44, 91.2). Как правило, это подсчет амортизации основных средств и начисление налогов с ФОТ.

Во-вторых, Собранные суммы со счетов расходов переносятся в ДЕБЕТ 90 счета. Общая переносимая сумма со счета уйдет на соответствующие субсчета 90 счета. Я уже об этом говорил в предыдущих статьях, показывал в отчетах. НО, это сейчас не важно. ГЛАВНОЕ — понять, что Расходы придут в ДЕБЕТ 90 с КРЕДИТОВ счетов расходов.

Посмотрите на схему, которая отражает этап переноса сумм расходов.

Видите, в Кредите 90 и 91 счетов отображаются суммы Доходов от реализаций (продаж), которые совершала наша фирма в течение месяца. На 90 счете учитываются реализации по основной деятельности, на 91 – по не основной деятельности.

В Дебете 90 и 91 счетов будут накапливаться суммы Расходов от реализации (продаж). На 90 счте — это себестоимость проданных товаров, продукции. На 91 счете — себестоимость проданных основных средств, материалов, а также, некоторые расходы фирмы, которые в течении месяца сразу относятся на 91 счет.

А в момент «закрытия месяца» в ДЕБЕТ 90 и 91 счетов придут суммы Расходов с 26 и 44 счетов: те, что были накоплены в течении месяца.

И, прежде, чем закрыть 90 и 91 счета, мы смотрим на ДебетовыйОборот (ДО) и КредитовыйОборот (КО) у этих счетов. Равны ли они? Если не равны, то получается, есть конечное сальдо, согласны? Видите, у нас есть разница между Дебетом и Кредитом у этих счетов? А помните правила закрытия 90 и 91 счетов?

У нас остатки в целом по 90, 91 счетам должны быть равны 0.

Таким образом, для каждого счета, 90 и 91, высчитывается разница, которую мы отправим на 99 счет: мы сделаем проводку. В итоге 90 и 91 счета будут показывать нулевое конечное сальдо.

А на 99 счете появятся две суммы: в ДЕБЕТЕ — сумма Расходов, а в КРЕДИТЕ — сумма Доходов. Разница между этими двумя суммами показывает ПРИБЫЛЬ или УБЫТОК получился в текущем месяце.

Поэтому для общего понимания, достаточно 90 и 91 счет сделать и без субсчетов. Единственно, почему возник вопрос, я думаю, не было промежуточного этапа, где видно было бы ситуацию по 90 и 91 счетам. В первоначальном варианте я сразу показал результат «закрытия месяца». Этот момент я исправил. Думаю, теперь все Окей.

А сейчас разберемся со вторым вопросом. Вот так он звучит.

Ошибка по 26 счету — на ОСВ разные суммы в Дебетовом Обороте (ДО)

Действительно, на двух ОСВ, с помощью которых мы разбирали пример «закрытия месяца» у нас стоят разные цифры у 26 счета. Как помните, первая ОСВ – это результат до «закрытия месяца». Вторая ОСВ – после «закрытия месяца».

Вторая ОСВ – после «закрытия месяца».

ОСВ — «ДО закрытия месяца»

ОСВ — «ПОСЛЕ закрытия месяца»

Вопрос возник по тому, что 26 счет изменился. Высказано предположение, что это, возможно, ошибка. Может и так – давайте вместе разберемся.

С чего бы начать размышлять? Это самый важный вопрос. От чего оттолкнуться? На что опереться в своих знаниях и понимании бухучета, чтобы двигаться вперед?

Казалось бы, мы знаем, что при «закрытии месяца» определенные счета должны «закрыться», т.е. показать конечное сальдо равное 0. Счет 26 как раз такой счет бухучета, что при закрытии должен быть без остатка. Так у нас это правило выполнилось. Посмотрите на вторую ОСВ, на 26 счет, на его конечное сальдо. Чему оно равно? Ноль же, не так ли? Правило «закрытия выполнилось». Но почему сумма изменилась??? Откуда появилась разница?

Можно пойти путем, который в бухучете называется «крыжить»: сопоставляются некоторые цифры и сверяются друг с другом. В нашем случае, мы можем найти разницу между числом на 26 счете в первой ОСВ и второй. Затем это число мы ищем во второй ОСВ, в надежде, что найдем его. Надежда может не оправдаться, если искомое число состоит из нескольких сумм. Но … Пробуем искать…

В нашем случае, мы можем найти разницу между числом на 26 счете в первой ОСВ и второй. Затем это число мы ищем во второй ОСВ, в надежде, что найдем его. Надежда может не оправдаться, если искомое число состоит из нескольких сумм. Но … Пробуем искать…

Вот, что получилось у меня.

Разница 57288.60. Это КО по 69 счету, т.е. были начислены налоги с ФОТ в момент «закрытия месяца». Налоги с ФОТ явление обязательное. Еще эти налоги являются расходами фирмы.

Способ ручного «крыжания» хорош тогда, когда чисел для сравнения очень и очень мало. В нашем случае, действительно чисел мало. К тому же, нам крупно повезло: разница сложилась из одного числа! В противном случае, сразу начинать действовать с «крыжания» нам не помогло бы.

Помочь нам могли бы знания. И они были в предыдущих статьях. Они были не раз упомянуты, даже в начале этой статьи. К сожалению, бухучет такой предмет, в котором что ни предложение, так целая глава теории, что ни слово, так целый процесс или понятие.

Я понимаю, пропустить важное можно на раз-два. Поэтому в процессе обучения людей очно или на занятиях, я создаю ситуации, чтобы, изучая бухучет либо опираться на ранее изученный материал, либо вызвать вопросы, ответы на которые опираются, опять же, на ранее изученный материал.

Итак, опять вопрос: Что мы знаем о закрытии месяца, о его проводках?

Мы знаем формулу финансового результата, состоящую из двух частей: Доходы (Выручка от деятельности) – Расходы на осуществление этой деятельности.

Доходы – это суммы реализаций. А что мы можем сказать про Расходы?

Например, какие-то расходы фирма получает в течении месяца: услуги сторонних организаций (заработная плата, аренда, консультации, Интернет, сотовая связь, услуги банка и т.д.). Бухгалтер по мере их возникновения оформляет первичные документы. Некоторые из таких расходов могут быть, а могут и не быть в течение месяца.

А есть другие Расходы, которые происходят регулярно, но попадают в ОСВ в момент «закрытия месяца». К ним относят самые распространенные – это налоги с ФОТ, амортизация основных средств, амортизация нематериальны активов. Эти расходы высчитываются и относятся на счета расходов в процессе «закрытия месяца».

К ним относят самые распространенные – это налоги с ФОТ, амортизация основных средств, амортизация нематериальны активов. Эти расходы высчитываются и относятся на счета расходов в процессе «закрытия месяца».

Т.е. сначала дособираются расходы на соответствующие бухсчета. Далее бухсчета расходов «переносят» свои суммы на 90 счет. Затем высчитывается разница между Дебетом и Кредитом по каждому счету (90 и 91). Эта разница «переносится» на 99 счет.

Вернемся к нашей ОСВ, неважно, вторая или первая. Посмотрите есть ли 01 или 04 счета? Нет? Т.е. у нас нет основных средств (ОС) и нематериальных активов (НМА). Следовательно, амортизации не будет.

Посмотрите на кредитовый оборот (КО) 70 счета. Есть цифры? Это зарплата, это фонд оплаты труда (ФОТ). А налоги с ФОТ появились в КО на 69 счете. Видите?

Налоги с ФОТ для предприятия чем являются? Доходами или Расходами? Где учитываются расходы? На каких счетах?

Следовательно, приходим к выводу, что с ОСВ – все ОК. Ошибок нет.

Ошибок нет.

Закрытие ГК в конце месяца

- Чтение занимает 2 мин

В этой статье

Применимо к: Microsoft Dynamics AX 2012 R3, Microsoft Dynamics AX 2012 R2, Microsoft Dynamics AX 2012 Feature Pack, Microsoft Dynamics AX 2012

Используйте приведенные ниже сведения для выполнения ежемесячной процедуры закрытия главной книги. Все процедуры являются необязательными, и в зависимости от параметров, выбранных в форме Конфигурация, возможно, что какая-либо процедура будет недоступна для выполнения.

Выполнение задач закрытия для всех других модулей.

Для получения дополнительных сведений см. Обзор закрытия расчетов с клиентами, Обзор закрытия расчетов с поставщиками и О закрытии запасов.

Для получения дополнительных сведений см. Обзор закрытия расчетов с клиентами, Обзор закрытия расчетов с поставщиками и О закрытии запасов.Убедитесь, что все операции журнала для данного месяца разнесены. Дополнительные сведения см. в разделе Разноска и печать журналов или строк журналов.

Используйте форму Переоценка в иностранной валюте, чтобы обработать переоценку в иностранной валюте, чтобы создать все внереализационные прибыли или убытки из-за колебания курса валют. Дополнительные сведения см. в разделе Выполнение переоценки в иностранной валюте.

Сопоставьте проводки для каждого счета учета с проводками из этого же или других счетов учета в форме Сопоставления ГК. Дополнительные сведения см. в разделе Сопоставление проводок между счетами ГК.

Используйте форму Обработать запрос на распределение для обработки правил распределения. Дополнительные сведения см. в разделе Обработка запроса на распределение.

Используйте форму Журнал, чтобы ввести и разнести все ручные корректировки на конец периода. Дополнительные сведения см. в разделе Заголовок журнала (форма).

Заносите проводки в журнал ежемесячно в форме Журнализация проводок и просматривайте отчет Журнал ГК, чтобы проверить правильность данных. Дополнительные сведения см. в разделе Заголовок журнала (форма).

Для юридического лица, настроенного для консолидации, выполните консолидацию и проверьте изменения в форме Консолидации. Дополнительные сведения см. в разделе Консолидация проводок.

Распечатайте Оборотно-сальдовая ведомость, Выписка по счету, Финансовый отчет и необходимые отчеты выверки.

В форме Календарь книги учета выберите финансовый год и период изменения, а затем выберите Заблокировано или Закрыто в поле Статус периода, чтобы пользователи не могли выполнять разноски проводок в закрытом месяце. Можно повторно открыть заблокированный период, но нельзя повторно открыть закрытый период.

Можно выполнить следующие действия, которые могут быть юридически обязательными.

Выберите форму Налоговые платежи для вычисления налога, действующего в течение определенного периода. (Щелкните Главная книга > Периодические операции > Налоговые платежи > Налоговые платежи.)

Для печати сведений о торговле между странами/регионами Европейского союза (ЕС) используйте форму Интрастат. (Щелкните Управление организацией > Периодические операции > Внешняя торговля > Интрастат.)

Для печати сведений о продажах в ЕС для декларации налога на добавленную стоимость (НДС) используйте форму Отчет ЕС по НДС. (Щелкните Управление организацией > Периодические операции > Внешняя торговля > Отчет ЕС по НДС.)

См. также

Закрытие периодов в главной книге

Календарь ГК (форма)

Закрытие счетов бухгалтерского учета | Правовой вестник

Здравствуйте, в этой статье мы постараемся ответить на вопрос: «Закрытие счетов бухгалтерского учета». Также Вы можете бесплатно проконсультироваться у юристов онлайн прямо на сайте.

На счете 99, формирующем конечный показатель функционирования предприятия, в течение текущего года фиксируются прибыли и урон по обычным типам деятельности, иные поступления и выбытия, показатель рассчитанного налогового платежа на прибыль, корректировки по величине налога, расчеты штрафов (по сборам, налогам).

К сведению! Компания, использующая ПБУ 18/02, для отражения начисленного налогового платежа по прибыли не использует операцию по счетам 99 (Дт) и 68 (Кт), а выполняет корректировку условного расхода/дохода по налогу, учитываемого на специальном субсчете.

Счет 99 не закрывается, по сравнению со сч. 90, 91, в течение года, сальдо по нему отражает промежуточные итоги хозяйственной деятельности, при этом кредитовое сальдо к окончанию года свидетельствует о чистой прибыли, а дебетовый остаток – об ущербе.

Закрытие месяца в бухучете: пример для начинающих бухгалтеров

Направления распределения образовавшегося за год чистого дохода организации определяются на общем собрании ее участников (ст. 103 ГК РФ).

В бухгалтерском учете до получения итогов годового акционерного собрания не выполняется списание суммы заработанной за год прибыли, исключая случаи, зафиксированные уставом компании. В таких ситуациях информация по фактам распределения годового дохода должна быть доведена до сведения всех акционеров предприятия до начала очередного годового заседания.

Чистая прибыль компании может использоваться для:

- Уплаты сумм дивидендов участникам компании. Если последние также являются его работниками, то выполняется проводка: Дебет сч. 84 / Кредит сч. 70.

- Для прочих участников выполняется следующая операция: Дебет сч. 84 / Кредит с/сч. 75-2 (уплата доходов).

Оплата по некоторым акциям может осуществляться и из средств специальных фондов организации, ранее образованных для этих целей.

Операции по начислению сумм дивидендов осуществляются при появлении решения акционеров об их выплате, что происходит в году после завершившегося, т.е. отчетного. В бухучете проводки за отчетный год не добавляются, но сведения о событиях, произошедших после отчетной даты, должны отразиться в пояснительных документах к отчетам по убыткам, прибылям (ПБУ 7/98) и к балансу предприятия.

- Перечислений в резервный фонд, формируемый для закрытия потерь компании, гашения облигаций, выкупа акций организации. Наличие подобного фонда для АО обязательно, в ООО фонд создается на добровольной основе (ФЗ № 14, 08.02.1998).

Дополнение ресурсов резервного фонда, учитываемых по сч. 82, допускается до получения решения заседания участников организации проводкой: Дебет сч. 84 (прибыль нераспределенная) / Кредит сч. 82.

- Погашения убытков минувших периодов. Величина чистой прибыли (некоторая доля или полная сумма), направляемая на указанные цели, определяется в ходе общего акционерного собрания.

Погашение потерь прошлого отражается операцией: Дебет сч. 84 (прибыль нераспределенная) / Кредит сч. 84 (субсчет для непокрытого убытка минувшего периода).

К сведению! Компания вправе понизить показатель налогооблагаемой доходной базы отчетного года на размер урона, понесенного в минувшие периоды (ст. 283 НК РФ). Гашение убытков прошлого из суммы текущей чистой прибыли допустимо до появления решения собрания участников, если порядок процедуры прописан в уставе организации.

Если последним заседанием акционеров решено увеличить долю отчислений на гашение прошлых потерь, то операции в учете могут выполняться 2 раза: по состоянию на последний день декабря отчетного года в размере, установленном прошлым собранием или уставом, и на дату последнего годового собрания (в новом году).

- Повышения показателя уставного капитала предприятия, при этом проводка по счетам выглядит как:

Дебет сч. 84 / Кредит сч. 80.

- Увеличения фондов специального назначения (социальной сферы, накопления, благотворительности, потребления), расходование которых допустимо только на разрешенные уставом или иными внутренними документами цели. К примеру, пополнение фонда социальной сферы осуществляется проводкой:

Дебет сч. 84 / Кредит сч. 76 (с/сч. «Фонд социальной сферы»).

Если к концу годового периода средства со специальных фондов (по счету 76) оказались использованы не полностью, решение по ним должно выноситься собранием акционеров. При решении провести капитализацию в бухгалтерском учете выполняется проводка:

Дебет сч. 76 (субсчет фонда) / Кредит сч. 84 (субсчет для прибыли минувших лет нераспределенной).

При отсутствии подобного решения неистраченные ресурсы сохраняются на соответствующих счетах и могут использоваться в будущем периоде на эти же цели.

К сведению! В случае если участники компании приняли решение не распределять сумму образовавшейся чистой прибыли, производится ее капитализация: Дебет сч. 84 / Кредит сч. 84 (с/сч для прибыли минувших лет нераспределенной).

Синтетические счета (свернутые) 90 и 91 на конец месяца остатка иметь не должны.

При применении специализированных программ, к примеру, закрытие месяца в УПП, происходит в автоматическом режиме. Регламентные операции по закрытию месяца в бухгалтерской программе предполагают сравнение дебетового и кредитового оборота отдельно по счетам 90 и 91 и закрытие этих счетов.

Как закрыть счета 90 и 91 в ручном режиме?

Для этого нужно сопоставить дебетовый и кредитовый оборот каждого из этих счетов и на разницу между ними сделать определенные бухгалтерские записи.

Если по счету 90 кредитовый оборот на конец месяца превышает дебетовый, формируется проводка:

Дебет счета 90, субсчет 9 «Прибыль/убыток от продаж» — Кредит счета 99 «Прибыли и убытки» – Отражена прибыль от обычных видов деятельности по итогам месяца

Если же по счету 90 кредитовый оборот на конец месяца меньше дебетового, проводка будет обратная:

Дебет счета 99 – Кредит счета 90, субсчет 9 «Прибыль/убыток от продаж» — Отражен убыток от обычных видов деятельности за месяц

Аналогично, по счету 91 при превышении кредитового или дебетового оборота проводки будут соответствующие:

Дебет счета 91, субсчет 9 «Сальдо прочих доходов и расходов» — Кредит счета 99 – Отражена прибыль по прочим видам деятельности

Дебет счета 99 – Кредит счета 91, субсчет 9 «Сальдо прочих доходов и расходов» — Выявлен убыток за месяц по прочим доходам и расходам

Корректировка стоимости номенклатуры при закрытии месяца в автоматическом режиме также относится к регламентным операциям по завершении месяца. Она позволяет скорректировать до средней взвешенной стоимости списания МПЗ среднюю скользящую оценку, которая производилась в течение месяца.

Прежде чем приступить к подготовке годовой бухгалтерской отчетности, то есть перед реформацией баланса, бухгалтер обязан сформировать заключительные проводки по отчетному периоду. В бухучете отчетный период — это календарный месяц (пункт 48 ПБУ 4/99). Следовательно, перед тем как закрыть финансовый год, бухгалтеру потребуется оформить заключительные обороты по месяцу.

Какие счета закрываются в конце месяца или года? Такие БСЧ можно предварительно разделить на три группы:

- БСЧ, которые не могут иметь остатков на конец отчетного (финансового) периода. К таковым относят сч. 25 «Общепроизводственные расходы» и 26 «Общехозяйственные затраты».

- БСЧ, которые могут иметь остаток, но которые можно полностью закрыть. К таковым относят сч. 20 «Основное производство», 23 «Вспомогательные производства», 29 «Обслуживающие хозяйства и производства».

- БСЧ, которые в общем остатке иметь не могут, но имеют сальдо по открытым субсчетам. Это 90 «Продажи» и 91 «Прочие доходы и расходы».

Далее рассмотрим, как проводится закрытие счетов в конце года, проводки подойдут и для формирования заключительных записей в конце месяца. Определим порядок формирования заключительных бухгалтерских записей отдельно для каждого счета, которые напрямую влияют на финансовые результаты деятельности компании.

Порядок заключения сч. 26 зависит от способа формирования себестоимости готовой продукции (реализованных услуг, работ), который должен быть закреплен в учетной политике экономического субъекта. Так, предусмотрено два ключевых способа:

- по полной производственной себестоимости, ежемесячно формируются следующие типовые проводки:

Операция | Дебет | Кредит |

ОХР списаны на основное производство | 20 | 26 |

ОХР отнесены на затраты по вспомогательным производствам | 23 | |

ОХР списаны на обслуживающие хозяйства | 29 |

- по сокращенной производственной себестоимости, все общехозяйственные затраты относятся сразу на БСЧ себестоимости продаж. При этом формируется ежемесячная бухгалтерская проводка:

Операция | Дебет | Кредит |

ОХР списаны на себестоимость продукции, работ, услуг | 90-2 «Себестоимость продаж» | 26 |

Оговоримся сразу, что остаток по БСЧ 20, 23, 29 является незавершенкой и не требует обязательного списания в конце отчетного или финансового периодов.

Как определить? Если производственный цикл не совпадает с отчетными периодами, то на БСЧ формируется дебетовый остаток — стоимость незавершенки. А если технологический процесс производства укладывается в календарный месяц (год), то остатков, по данным БСЧ, быть не должно. Типовые записи по списанию производственных затрат:

Операция | Дебет | Кредит |

Производственные затраты списаны на себестоимость продаж | 90-2 «Себестоимость продаж» | 20 |

23 | ||

29 |

Отметим, что компании, деятельность которых связана с оказанием услуг, могут дополнительно закрепить в учетной политике, какие счета закрываются при закрытии месяца. Иными словами, закрепить, что БСЧ 20, 23, 29 будут закрываться ежемесячно, без остатков по незавершенному производству.

По завершению отчетного месяца компания обязана определить финансовый результат своей деятельности. Данная операция представляет собой сравнение субсчетов сч. 90. То есть бухгалтер сравнивает показатели субсчета 90-1 «Выручка» и значение себестоимости продаж, которое определяется как сумма субсчетов 90-2 «Себестоимость», 90-3 «НДС», 90-4 «Акцизы», 90-5 «Торговые и экспортные пошлины».

Если фирма получила прибыль (выручка превысила совокупные затраты), то бухгалтер формирует проводку:

Дт 90-9 Кт 99 — отражена прибыль от реализации.

Если компания сработала себе в убыток (выручка ниже совокупных затрат), то регистрируется проводка:

Дт 99 Кт 90-9 — отражен месячный убыток по деятельности компании.

Следовательно, субсчета сч. 90 могут иметь сальдо на конец отчетного месяца, но итоговое значение синтетического БСЧ должно быть равно нулю.

Какие счета закрываются при закрытии года? По данному счету по итогам года формируют следующие бухгалтерские проводки:

Операция | Дебет | Кредит |

Субсчет «Выручка» закрыт по итогам года | 90-1 | 90-9 |

Себестоимость производств отнесена на финансовый результат | 90-9 | 90-2 |

НДС списан в пользу прибылей и убытков | 90-9 | 90-3 |

Акцизы отнесены на финрезультаты деятельности | 90-9 | 90-4 |

Экспортные торговые пошлины списаны по итогам года | 90-9 | 90-5 |

Компания должна ежемесячно определять финансовый результат по доходам и расходам от прочих видов деятельности. Данный финрезультат определяется как разница между субсчетами сч. 91. То есть 91-1 «Прочие доходы» сравниваем с 91-2 «Прочие расходы».

Результат деятельности отражаем следующими бухгалтерскими проводками:

Операция | Дебет | Кредит |

Отражена прибыль по итогам месяца от иных видов деятельности компании | 91-9 | 99 |

Отражен убыток от прочих видов деятельности | 99 | 91-9 |

По итогам финансового года бухгалтер составляет следующие записи:

Операция | Дебет | Кредит |

Списана прибыль по итогам года от иных видов деятельности компании | 91-1 | 91-9 |

Отражен убыток от прочих видов деятельности за год | 91-9 | 91-2 |

В свою очередь, сч. 99 «Прибыли и убытки» остается незакрытым. Данный БСЧ закрывают 31 декабря. Бухгалтер формирует проводки:

- Дт 99 Кт 84—– отражена чистая прибыль отчетного года;

- Дт 84 Кт 99 — отражен непокрытый убыток компании.

Если компания переходит на автоматизированный учет, то остатки придется регистрировать с использованием нулевого БСЧ «000».

Работа с данным БСЧ имеет ряд отличительных особенностей:

- При вводе остатков по активному бухсчету сальдо регистрируется по дебету, когда нулевой БСЧ корреспондирует в кредите. Для пассивных бухсчетов действует прямо противоположное правило.

- Остатки по рабочему плану БСЧ следует регистрировать на последний день финансового года, предшествующему году начала автоматизированного учета. Например, если автоматизированный учет применяется с 2020 года, зарегистрируйте остатки в бухгалтерской программе на 31.12.2018.

- Вносите сальдо по БСЧ в разрезе открытых субсчетов. Не забудьте про аналитический учет и детализацию информации по отдельным показателям БУ. Например, при вводе остатков по основным средствам вносите информацию отдельно по каждому объекту ОС.

Зарегистрировав все бухгалтерские данные, необходимо сформировать оборотно-сальдовую ведомость по нулевому БСЧ на день ввода остатков и сравнить с текущими остатками всех БСЧ (с 01 по 99). Затем бухгалтер определяет финансовый результат деятельности и закрывает счет соответствующими проводками:

Операция | Дебет | Кредит |

Если дебет бухсчета 00 превышает кредитовый оборот, то отражается операция (нераспределенная прибыль компании по состоянию на 31.12.2018) | 00 | 84 |

Если кредитовый оборот меньше дебетового, то делается проводка (отражен непокрытый убыток по состоянию на 31.12.2018) | 84 | 00 |

Описание и подготовка заключительных записей для бизнеса — Принципы бухгалтерского учета, Том 1: Финансовый учет

В этой главе мы завершаем последние шаги (шаги 8 и 9) бухгалтерского цикла, процесс закрытия. Вы заметите, что мы не рассматриваем шаг 10, реверсируя записи. Это необязательный шаг в бухгалтерском цикле, о котором вы узнаете в будущих курсах. Шаги с 1 по 4 были рассмотрены в разделе «Анализ и запись транзакций», а шаги с 5 по 7 — в разделе «Процесс корректировки».

Наше обсуждение здесь начинается с ведения журнала и публикации заключительных записей ((Рисунок)). Эти опубликованные записи затем будут переведены в пробный баланс после закрытия, который представляет собой пробный баланс, который готовится после того, как все заключительные записи будут записаны.

Заключительные шаги в бухгалтерском цикле. (авторство: Copyright Rice University, OpenStax, по лицензии CC BY-NC-SA 4.0)

Стоит ли идти на компромисс, чтобы угодить своему руководителю?

Вы — бухгалтер небольшого предприятия по организации мероприятий.Предприятие работает уже несколько лет, но не имеет ресурсов для программного обеспечения для бухгалтерского учета. Это означает, что вы готовите все этапы бухгалтерского цикла вручную.

Это конец месяца, и вы заполнили пробный баланс после закрытия. Вы заметили, что на этом пробном балансе все еще есть остаток на счете доходов от услуг. Почему считается ошибкой иметь счет доходов на пробном балансе после закрытия? Как исправить эту ошибку?

Введение в заключительные записи

Компании должны закрывать свои бухгалтерские книги в конце каждого финансового года, чтобы они могли подготовить свои годовые финансовые отчеты и налоговые декларации.Однако большинство компаний готовят ежемесячные финансовые отчеты и ежегодно закрывают бухгалтерские книги, чтобы иметь четкое представление о деятельности компании в течение года и своевременно предоставлять пользователям информацию для принятия решений.

Заключительные проводки подготавливают компанию к следующему отчетному периоду путем выравнивания любых непогашенных остатков на определенных счетах, которые не должны переноситься на следующий период. Закрытие или очистка балансов означает возвращение на счету нулевого баланса. Наличие нулевого баланса на этих счетах важно для того, чтобы компания могла сравнивать результаты за периоды, особенно с доходом.Это также помогает компании вести тщательный учет остатков на счетах, влияющих на нераспределенную прибыль. Счета доходов, расходов и дивидендов влияют на нераспределенную прибыль и закрываются, чтобы на них можно было накапливать новые остатки в следующем периоде, что является применением допущения о временном периоде.

Чтобы еще больше прояснить эту концепцию, сальдо закрываются, чтобы обеспечить учет всех доходов и расходов в надлежащий период, а затем запускаются в следующем периоде. Счета доходов и расходов должны начинаться с нуля каждый период, потому что мы измеряем, сколько доходов и расходов понесено в течение периода.Однако остатки денежных средств, а также другие балансовые счета переносятся с конца текущего периода на начало следующего периода.

Например, в магазине остаток на счете запасов составляет 100 000 долларов. Если магазин закрылся в 23:59 31 января 2019 г., то при повторном открытии в 0:01 1 февраля 2019 г. баланс запасов по-прежнему будет составлять 100 000 долларов США. Балансовые счета, такие как запасы, будут перенесены на следующий период, в данном случае на февраль 2019 года.

Счета, которые должны начинаться с чистого баланса или баланса 0 долларов США в следующий отчетный период, включают выручку, прибыль и любые дивиденды с января 2019 года. Чтобы определить доход (прибыль или убыток) с января месяца, магазин должен: закройте отчет о прибылях и убытках за январь 2019 года. Обнуление января 2019 года позволит магазину рассчитать доход (прибыль или убыток) за следующий месяц (февраль 2019 года) вместо того, чтобы объединять его с доходом за январь и, таким образом, предоставлять неверную информацию исключительно для месяц февраль.

Однако, если компания также хотела бы хранить информацию с начала года до даты от месяца к месяцу, можно было бы вести отдельный набор записей по мере продвижения компании в оставшиеся месяцы года. Для наших целей предположим, что мы закрываем бухгалтерские книги в конце каждого месяца, если не указано иное.

Давайте рассмотрим другой пример, чтобы проиллюстрировать эту мысль. Предположим, у вас есть небольшой ландшафтный бизнес. Сейчас конец года, 31 декабря 2018 года, и вы пересматриваете свои финансовые показатели за весь год.Вы видите, что в этом году вы заработали 120 000 долларов дохода, а расходы на аренду, электричество, кабель, Интернет, газ и еду составили 70 000 долларов.

Вы также просматриваете следующую информацию:

На следующий день, 1 января 2019 г., вы готовитесь к работе, но перед тем, как пойти в офис, вы решаете проверить свои финансовые результаты за 2019 г. Каков ваш доход с начала года до настоящего времени? В текущем году вы пока вообще не работали. Каковы ваши общие расходы на аренду, электричество, кабель и Интернет, газ и еду в текущем году? Вы также еще не понесли никаких расходов на аренду, электричество, кабель, Интернет, газ или еду.Это означает, что текущее сальдо этих счетов равно нулю, поскольку они были закрыты 31 декабря 2018 года для завершения годового отчетного периода.

Затем вы проверяете свои активы и пассивы. Каков текущий баланс вашего банковского счета? Какова текущая балансовая стоимость вашей электроники, автомобиля и мебели? А как насчет остатков на вашей кредитной карте и банковских кредитов? Неужели стоимость ваших активов и пассивов теперь равна нулю из-за начала нового года? Ваша машина, электроника и мебель не потеряли сразу всю свою ценность, и, к сожалению, у вас все еще есть непогашенная задолженность.Следовательно, на этих счетах все еще есть баланс в новом году, потому что они не закрываются, а сальдо переносятся с 31 декабря на 1 января, чтобы начать новый годовой отчетный период.

Это ничем не отличается от того, что произойдет с компанией в конце отчетного периода. Компания увидит, что ее счета доходов и расходов будут обнулены, но ее активы и обязательства сохранят баланс. На счетах акционерного капитала также сохранятся остатки. Таким образом, бухгалтер сбрасывает временные счета на ноль, переводя остатки на постоянные счета.

Понимание бухгалтерского цикла и подготовка пробных балансов — это практика, признанная во всем мире. Филиппинский центр предпринимательства и правительство Филиппин проводят регулярные семинары по этому циклу с владельцами малого бизнеса. Они также прозрачны благодаря своим внутренним пробным балансам в нескольких ключевых государственных учреждениях. Ознакомьтесь с этой статьей, в которой рассказывается о семинарах по бухгалтерскому циклу и об этом общедоступном предварительном пробном балансе, представленном Министерством здравоохранения Филиппин.

Временные и постоянные счета

Все счета можно разделить на постоянные (реальные) или временные (номинальные) ((рисунок)).

Постоянные (реальные) счета — это счета, которые переносят остатки на следующий период и включают балансовые счета, такие как активы, обязательства и собственный капитал. Эти счета не будут обнулены в начале следующего периода; они сохранят свой баланс. Постоянные счета не участвуют в процессе закрытия.

Временные (номинальные) счета — это счета, которые закрываются в конце каждого отчетного периода и включают в себя отчеты о прибылях и убытках, дивиденды и сводные счета доходов. Новая учетная запись, Сводка доходов, будет обсуждена в ближайшее время. Эти счета являются временными, потому что они сохраняют свои остатки в течение текущего отчетного периода и обнуляются по окончании периода. Счета доходов и расходов закрываются для Сводки доходов, а Сводка доходов и Дивиденды закрываются для постоянного счета Нераспределенная прибыль.

Таблица местоположений для счетов финансовой отчетности. (авторство: Copyright Rice University, OpenStax, по лицензии CC BY-NC-SA 4.0)

Сводный счет доходов является посредником между доходами и расходами и счетом нераспределенной прибыли. В нем хранится вся заключительная информация о доходах и расходах, в результате чего получается «сводка» доходов или убытков за период. Сальдо на счете сводки доходов равно чистой прибыли или убытку за период.Затем этот остаток переводится на счет нераспределенной прибыли.

Сводка доходов — это неопределенная категория счетов. Это означает, что это не счет активов, пассивов, акционерного капитала, доходов или расходов. Счет имеет нулевое сальдо в течение всего отчетного периода, пока не будут подготовлены заключительные проводки. Следовательно, он не будет отображаться ни в каких пробных балансах, включая скорректированный пробный баланс, и не будет отображаться ни в каких финансовых отчетах.

Вы можете спросить себя: «Нужен ли вообще счет« Сводный отчет о доходах »?» Можем ли мы просто закрыть доходы и расходы непосредственно в составе нераспределенной прибыли и не иметь этого дополнительного временного счета? Мы могли бы это сделать, но, имея счет «Сводный доход», вы второй раз получаете баланс чистой прибыли.Это дает вам баланс, который можно сравнить с отчетом о прибылях и убытках, и позволяет дважды проверить, что все счета отчета о прибылях и убытках закрыты и имеют правильные суммы. Если вы поместите доходы и расходы непосредственно в нераспределенную прибыль, вы не увидите эту контрольную цифру. Независимо от того, какой способ закрытия вы выберете, тот же окончательный баланс относится к нераспределенной прибыли.

Постоянные и временные счета

Ниже приводится список учетных записей. Укажите, является ли каждая учетная запись постоянной или временной.

- арендная плата

- незаработанная выручка

- Накопленная амортизация, ТС

- обыкновенных акций

- комиссионные доходы

- дивиденды

- предоплаченная страховка

- кредиторская задолженность

Решение

A, E и F — временные; B, C, D, G и H постоянны.

Давайте теперь посмотрим, как подготовить заключительные записи.

Журналирование и закрытие записей

Восьмой шаг в бухгалтерском цикле — подготовка заключительных проводок, которая включает ведение журнала и разноску проводок в регистр.

В процессе закрытия появляются четыре записи. Первая запись закрывает счета доходов для счета сводки доходов. Вторая запись закрывает счета расходов на счете сводки доходов. Третья запись закрывает счет «Сводный доход» до «Нераспределенная прибыль». Четвертая запись закрывает счет дивидендов для нераспределенной прибыли. Информация, необходимая для подготовки заключительных проводок, поступает из скорректированного пробного баланса.

Давайте рассмотрим каждую запись более подробно, используя в качестве примера информацию Printing Plus из «Анализ и запись транзакций» и «Процесс корректировки».Скорректированный пробный баланс Printing Plus на 31 января 2019 года представлен на (Рисунок).

Скорректированный пробный баланс для Printing Plus. (авторство: Copyright Rice University, OpenStax, по лицензии CC BY-NC-SA 4.0)

Для первой записи требуются счета доходов, близкие к счету «Сводка доходов». Чтобы получить нулевой баланс на счете доходов, запись покажет дебет доходов и кредит сводки доходов. Printing Plus имеет 140 долларов процентного дохода и 10 100 долларов дохода от услуг, каждый с кредитовым балансом на скорректированном пробном балансе.Заключительная запись дебетует как процентный доход, так и доход от услуг, а также сводку доходов.

T-счета после этой заключительной записи будут выглядеть следующим образом.

Обратите внимание, что сальдо процентных доходов и доходов от услуг теперь равно нулю и готовы к накоплению доходов в следующем периоде. Кредитовый баланс счета сводки доходов составляет 10 240 долларов США (сумма дохода).

Для второй записи требуются счета расходов, близкие к счету «Сводка доходов».Чтобы получить нулевой баланс на расходном счете, в записи будет отображаться кредит для расходов и дебет в «Сводка доходов». Printing Plus имеет 100 долларов расходов на расходные материалы, 75 долларов расходов на амортизацию оборудования, 5 100 долларов расходов на заработную плату и 300 долларов затрат на коммунальные услуги, каждая из которых имеет дебетовый баланс на скорректированном пробном балансе. В заключительной записи будут зачислены расходы на поставки, амортизационные расходы на оборудование, расходы на заработную плату и расходы на коммунальные услуги, а также дебетовая сводка доходов.

T-счета после этой заключительной записи будут выглядеть следующим образом.

Обратите внимание, что остатки на счетах расходов теперь равны нулю и готовы к накоплению расходов в следующем периоде. На счете «Сводка доходов» новое кредитовое сальдо составляет 4665 долларов, что представляет собой разницу между доходами и расходами ((рисунок)). Сальдо в сводке доходов совпадает с цифрой, указанной в отчете о прибылях и убытках Printing Plus.

Отчет о прибылях и убытках для Printing Plus. (авторство: Copyright Rice University, OpenStax, CC BY-NC-SA 4.0 лицензия)

Почему эти две цифры одинаковы? В отчете о прибылях и убытках указывается ваш доход, как и сводка доходов. Если оба суммируют ваш доход за один и тот же период, то они должны быть равны. Если они не совпадают, значит у вас ошибка.

Третья запись требует, чтобы Сводка доходов была закрыта со счетом нераспределенной прибыли. Чтобы получить нулевой баланс на счете «Сводка доходов», следует учитывать следующие рекомендации.

- Если сальдо в сводке доходов до закрытия является кредитовым, вы должны дебетовать Сводку доходов и кредитовать нераспределенную прибыль в заключительной записи.Такая ситуация возникает, когда у компании есть чистая прибыль.

- Если сальдо в сводке доходов до закрытия является дебетовым, вы должны кредитовать Сводку доходов и дебетовать нераспределенную прибыль в заключительной записи. Такая ситуация возникает, когда у компании чистый убыток.

Помните, что чистая прибыль увеличит нераспределенную прибыль, а чистый убыток уменьшит нераспределенную прибыль. Счет нераспределенной прибыли увеличивается по кредиту и уменьшается по дебету.

Перед закрытиемPrinting Plus имеет кредитовый баланс в размере 4 665 долларов США на счете «Сводка доходов», поэтому он будет списывать «Сводку доходов» и кредитовать нераспределенную прибыль.

T-счета после этой заключительной записи будут выглядеть следующим образом.

Обратите внимание, что счет «Сводный доход» теперь равен нулю и готов к использованию в следующем периоде. Баланс счета нераспределенной прибыли в настоящее время составляет 4665 долларов США.

Четвертая запись требует, чтобы Дивиденды закрылись на счете нераспределенной прибыли. Помните из своих прошлых исследований, что дивиденды — это не расходы, такие как заработная плата, выплачиваемая вашим сотрудникам или персоналу.Вместо этого объявление и выплата дивидендов — это метод, используемый корпорациями для возврата части прибыли, полученной компанией, владельцам компании — в данном случае ее акционерам.

Если бы дивиденды не объявлялись, завершающие записи на этом этапе прекратятся. Если дивиденды объявлены, чтобы получить нулевой баланс на счете дивидендов, запись будет показывать кредит для дивидендов и дебет для нераспределенной прибыли. Как вы узнаете в Корпоративном бухгалтерском учете, объявление и выплата дивидендов состоит из трех компонентов.Первая часть — это дата объявления, которая создает обязательство или обязательство по выплате дивидендов. Вторая часть — это дата записи, которая определяет, кто получает дивиденды, а третья часть — это дата выплаты, которая является датой осуществления выплат. Printing Plus имеет дивиденды в размере 100 долларов США с дебетовым балансом скорректированного пробного баланса. В заключительной записи будут зачислены дивиденды и дебетовая нераспределенная прибыль.

T-счета после этой заключительной записи будут выглядеть следующим образом.

Почему сводка доходов не использовалась в заключительной записи о дивидендах? Дивиденды не отражаются в отчете о прибылях и убытках. Только счета отчета о прибылях и убытках помогают нам суммировать доходы, поэтому только отчеты о прибылях и убытках должны входить в сводку доходов.

Помните, что дивиденды — это счет капитала контрагентов. Это противоречит нераспределенной прибыли. Если мы выплачиваем дивиденды, это означает уменьшение нераспределенной прибыли. Нераспределенная прибыль уменьшается по дебету. Остаток нераспределенной прибыли составляет 4 565 долларов США ((Рисунок)).Это та же цифра, что и в отчете о нераспределенной прибыли.

Отчет о нераспределенной прибыли для Printing Plus. (авторство: Copyright Rice University, OpenStax, по лицензии CC BY-NC-SA 4.0)

Отчет о нераспределенной прибыли показывает нераспределенную прибыль на конец периода после проводки заключительных проводок. Когда вы сравниваете книгу нераспределенной прибыли (Т-счет) с отчетом о нераспределенной прибыли, цифры должны совпадать. Важно понимать, что нераспределенная прибыль — это , а не , она только обновляется.Нераспределенная прибыль — это единственный счет, который отображается в закрывающих записях, который не закрывается. Из предыдущего материала вам следует напомнить, что нераспределенная прибыль — это прибыль, удерживаемая компанией с течением времени, а не денежный поток, а прибыль. Теперь, когда мы закрыли временные счета, давайте посмотрим, как выглядит бухгалтерская книга после закрытия (Т-счета) для Printing Plus.

Сводка Т-счета

Сводка T-счета для Printing Plus после занесения в журнал заключительных записей представлена на (Рисунок).

Сводка Т-счета. (авторство: Copyright Rice University, OpenStax, по лицензии CC BY-NC-SA 4.0)

Обратите внимание, что все доходы, расходы, дивиденды и сводка доходов имеют нулевое сальдо. Кредитный баланс нераспределенной прибыли составляет 4 565 долларов США. Т-счета после закрытия будут переведены в пробный баланс после закрытия, который является этапом 9 в бухгалтерском цикле.

Закрытие записей

Компания имеет доход 48 000 долларов США и общие расходы 52 000 долларов США.Какой была бы третья заключительная запись? Почему?

Frasker Corp. Закрытие записей

Подготовьте заключительные записи для Frasker Corp., используя предоставленный скорректированный пробный баланс.

Решение

Основные понятия и краткое изложение

- Заключительные записи: Заключительные записи подготавливают компанию к следующему периоду и обнуляют остатки на временных счетах.

- Цель заключительных проводок: Заключительные записи необходимы, потому что они помогают компании анализировать накопление доходов за период и проверять данные, найденные в скорректированном пробном балансе.

- Постоянные счета: Постоянные счета не закрываются и представляют собой счета, которые переносят остатки на следующий период. Они включают балансовые счета, такие как активы, обязательства и собственный капитал

- Временные счета: Временные счета закрываются в конце каждого отчетного периода и включают отчет о прибылях и убытках, дивиденды и сводные счета доходов.

- Сводка доходов: Счет сводки доходов является посредником между доходами и расходами и счетом нераспределенной прибыли.В нем хранится вся заключительная информация о доходах и расходах, в результате чего получается «сводка» доходов или убытков за период.

- Запись заключительных записей: Есть четыре заключительных записи; закрытие доходов до сводки доходов, закрытие расходов к сводке доходов, итоговая сводка доходов к нераспределенной прибыли и закрытие дивидендов к нераспределенной прибыли.

- Проводка закрывающих проводок: после завершения всех закрывающих проводок информация переносится на Т-счета главной книги. Баланс на временных счетах будет нулевым.

Множественный выбор

(Рисунок) Какой из следующих счетов считается временным или номинальным?

- Комиссии Полученный доход

- Предоплаченная реклама

- Незаработанная выручка

- Страхование предоплаты

(Рисунок) Какая из следующих учетных записей считается постоянной или реальной?

- Процентный доход

- Страхование предоплаты

- Страховые расходы

- Расходы на поставки

(рисунок). Если запись в журнале включает дебетование или кредитование денежного счета, что наиболее вероятно из следующего?

- заключительная запись

- установочная запись

- обычная запись транзакции

- вне бухгалтерского цикла

(рисунок) Если запись в журнале включает дебетование или кредитование счета нераспределенной прибыли, что наиболее вероятно из следующего?

- заключительная запись

- установочная запись

- обычная запись транзакции

- вне бухгалтерского цикла

(рисунок) Какие из этих учетных записей будут присутствовать в заключительных записях?

- Дивиденды

- Дебиторская задолженность

- Незаработанная выручка

- Налог с продаж

(рисунок) Какой из этих счетов , а не , будет присутствовать в заключительных записях?

- Коммунальные расходы

- Сборы, полученные доходы

- Страховые расходы

- Задолженность по дивидендам

(рисунок) Какой из этих счетов никогда не закрывался ?

- Дивиденды

- Нераспределенная прибыль

- Доходы от платы за обслуживание

- Сводка о доходах

(рисунок) Какой из этих счетов никогда не закрывался ?

- Предоплата

- Сводка о доходах

- Доход от аренды

- Расходы на аренду

(Рисунок) Какой счет будет зачислен при закрытии счета за комиссионные, заработанные за год?

- Дебиторская задолженность

- Сборы, полученные доходы

- Незаработанный доход от комиссионных

- Сводка о доходах

(Рисунок) Какой счет будет зачислен при закрытии счета расходов на аренду за год?

- Предоплата

- Расходы на аренду

- Доход от аренды

- Незаработанный доход от аренды

Вопросы

(рисунок) Объясните, что подразумевается под термином реальные счета (также известные как постоянные счета).

Реальные / постоянные счета — это те, которые переносятся из одного периода в другой, с постоянным балансом на счете. Примерами являются счета активов, счета обязательств и счета капитала. Напротив, счета доходов, счета расходов и счета дивидендов — это , а не реальных / постоянных счетов.

(рисунок) Объясните, что подразумевается под термином номинальные счета (также известные как временные счета).

(рисунок) Какова цель закрывающих записей?

Заключительные записи используются для переноса содержимого временных счетов на постоянный счет «Нераспределенная прибыль», который сбрасывает временные балансы на ноль, что позволяет отслеживать доходы, расходы и дивиденды в следующем периоде.

(Рисунок) Что произойдет, если компании не удастся провести заключительные записи в конце года?

(Рисунок) Какие из этих типов счетов (Активы, Обязательства, Собственный капитал, Доходы, Расходы, Дивиденды) учитываются в заключительных записях? Почему?

Расходные и дивидендные счета зачисляются при закрытии. Это связано с тем, что закрытие требует, чтобы сальдо счетов было выровнено, чтобы подготовиться к следующему отчетному периоду.

(Рисунок) Какие из этих типов счетов (Активы, Обязательства, Собственный капитал, Доходы, Расходы, Дивиденды) дебетуются в заключительных записях? Почему?

(Рисунок) Счет под названием «Сводка доходов» часто используется в заключительных записях.Объясните назначение этой учетной записи и способы ее использования.

Сводка доходов — это сверхвременная учетная запись, которая используется только для закрытия. Счета доходов закрываются дебетованием каждого счета и соответствующим кредитом в сводке доходов. Затем счета расходов закрываются за счет кредита для каждого счета и соответствующего дебета в сводке доходов. Наконец, баланс в Сводке доходов очищается записью, которая переводит его баланс в Нераспределенную прибыль. Таким образом, он используется в трех журнальных записях как часть процесса закрытия и не имеет другого назначения в бухгалтерских записях.

(рисунок) Какие четыре записи необходимы для закрытия, если предполагается, что используется учетная запись «Сводка доходов»?

(Рисунок) После того, как сделаны первые две заключительные записи, в Сводке доходов будет кредитовое сальдо 125 500 долларов. Что это говорит о чистой прибыли или убытке компании?

Тот факт, что в итоговом отчете о прибылях и убытках имеется кредитовое сальдо (любого размера) после того, как сделаны первые две заключительные записи, указывает на то, что компания получила чистую прибыль за период. В этом случае кредит в размере 125 500 долларов США отражает тот факт, что компания получила чистую прибыль в размере 125 500 долларов США за период.

(Рисунок) После того, как сделаны первые две заключительные записи, в сводке доходов будет дебетовое сальдо в размере 22 750 долларов США. Что это говорит о чистой прибыли или убытке компании?

Набор упражнений A

(рисунок) Определите, является ли каждый из следующих счетов номинальным / временным или реальным / постоянным.

- Дебиторская задолженность

- Сборы, полученные доходы

- Коммунальные расходы

- Предоплата

(рисунок) Для каждого из следующих счетов определите, является ли он номинальным / временным или реальным / постоянным, и указывается ли он в балансе или отчете о прибылях и убытках.

- Процентные расходы

- Здания

- Проценты к уплате

- Незаработанный доход от аренды

(рисунок) Для каждого из следующих счетов укажите, будет ли он закрыт в конце года (да или нет) и в каком финансовом отчете будет отражен этот счет (баланс, отчет о прибылях и убытках или отчет о нераспределенной прибыли).

- Счета к оплате

- Дебиторская задолженность

- Наличные

- Дивиденды

- Сборы, полученные доходы

- Страховые расходы

- Страхование предоплаты

- Принадлежности

(Рисунок) На конец года существовали следующие счета и обычные остатки.Сделайте четыре записи в журнале, необходимые для закрытия книг:

(Рисунок) На конец года существовали следующие счета и обычные остатки. Сделайте четыре записи в журнале, необходимые для закрытия книг:

(рисунок) Используйте следующие выдержки из скорректированного пробного баланса на конец года, чтобы подготовить четыре записи журнала, необходимые для закрытия книг:

(рисунок) Используйте следующие T-счета для подготовки четырех записей журнала, необходимых для закрытия книг:

(рисунок) Используйте следующие T-счета для подготовки четырех записей журнала, необходимых для закрытия книг:

Набор упражнений B

(рисунок) Определите, является ли каждый из следующих счетов номинальным / временным или реальным / постоянным.

- Расходы на аренду

- Доходы от незаработанных сборов за обслуживание

- Процентный доход

- Счета к оплате

(рисунок) Для каждого из следующих счетов определите, является ли он номинальным / временным или реальным / постоянным, и указывается ли он в балансе или отчете о прибылях и убытках.

- Заработная плата

- Выручка от продаж

- Расходы на заработную плату

- Страхование предоплаты

(рисунок) Для каждого из следующих счетов укажите, будет ли он закрыт в конце года (да или нет) и в каком финансовом отчете будет отражен этот счет (баланс, отчет о прибылях и убытках или отчет о нераспределенной прибыли).

- Нераспределенная прибыль

- Предоплата

- Расходы на аренду

- Доход от аренды

- Расходы на заработную плату

- Заработная плата

- Расходы на поставки

- Незаработанный доход от аренды

(Рисунок) На конец года существовали следующие счета и обычные остатки. Сделайте четыре записи в журнале, необходимые для закрытия книг:

(Рисунок) На конец года существовали следующие счета и обычные остатки.Сделайте четыре записи в журнале, необходимые для закрытия книг:

(рисунок) Используйте следующие выдержки из скорректированного пробного баланса на конец года, чтобы подготовить четыре записи журнала, необходимые для закрытия книг:

(рисунок) Используйте следующие T-счета для подготовки четырех записей журнала, необходимых для закрытия книг:

(рисунок) Используйте следующие T-счета для подготовки четырех записей журнала, необходимых для закрытия книг:

Набор задач A

(Рисунок) Определите, будет ли каждый из следующих счетов считаться постоянным счетом (да / нет) и в каком финансовом отчете он будет отражаться (баланс, отчет о прибылях и убытках или отчет о нераспределенной прибыли).

- Накопленная амортизация

- Здания

- Амортизационные расходы

- Оборудование

- Сборы, полученные доходы

- Страховые расходы

- Страхование предоплаты

- Расходы на поставки

- Дивиденды

(Рисунок) На конец года существовали следующие выбранные счета и нормальные остатки. Сделайте четыре записи в журнале, необходимые для закрытия книг:

(Рисунок) На конец года существовали следующие выбранные счета и нормальные остатки.Обратите внимание, что расходы превышают выручку за этот период. Сделайте четыре записи в журнале, необходимые для закрытия книг:

(Рисунок) Используйте следующий Скорректированный пробный баланс для подготовки четырех записей журнала, необходимых для закрытия книг:

(Рисунок) Используйте следующий Скорректированный пробный баланс для подготовки четырех записей журнала, необходимых для закрытия книг:

(рисунок) Используйте следующие T-счета для подготовки четырех записей журнала, необходимых для закрытия книг:

(рисунок) Предположим, что первые две заключительные записи были сделаны и разнесены.Используйте предоставленные Т-счета следующим образом:

- заполнить заключительные записи

- определить конечный баланс на счете нераспределенной прибыли

(рисунок) Исправьте все очевидные ошибки в следующих закрывающих записях, предоставив четыре исправленных закрывающих записи. Предположим, что на всех счетах есть нормальные остатки на счетах в Скорректированном пробном балансе.

Набор задач B

(Рисунок) Определите, будет ли каждый из следующих счетов считаться постоянным счетом (да / нет) и в каком финансовом отчете он будет отражаться (баланс, отчет о прибылях и убытках или отчет о нераспределенной прибыли).

- Обыкновенные акции

- Дивиденды

- Задолженность по дивидендам

- Оборудование

- Расходы по подоходному налогу

- К уплате по налогу на прибыль

- Доход от услуг

- Незаработанная выручка

- Чистая прибыль

(Рисунок) На конец года существовали следующие выбранные счета и нормальные остатки. Сделайте четыре записи в журнале, необходимые для закрытия книг:

(Рисунок) На конец года существовали следующие выбранные счета и нормальные остатки.Обратите внимание, что расходы превышают выручку за этот период. Сделайте четыре записи в журнале, необходимые для закрытия книг:

(Рисунок) Используйте следующий Скорректированный пробный баланс для подготовки четырех записей журнала, необходимых для закрытия книг:

(Рисунок) Используйте следующий Скорректированный пробный баланс для подготовки четырех записей журнала, необходимых для закрытия книг:

(рисунок) Используйте следующие T-счета для подготовки четырех записей журнала, необходимых для закрытия книг:

(рисунок) Предположим, что первые две заключительные записи были сделаны и разнесены.Используйте T-счета, указанные ниже, чтобы:

- заполнить заключительные записи

- определить конечный баланс на счете нераспределенной прибыли

(рисунок) Исправьте все очевидные ошибки в следующих закрывающих записях, предоставив четыре исправленных закрывающих записи. Предположим, что на всех счетах есть нормальные остатки на счетах в Скорректированном пробном балансе.

Провокаторы мыслей

(рисунок) Предположим, вы являетесь контролером крупной корпорации, и главный исполнительный директор (генеральный директор) попросил вас воздержаться от публикации заключительных записей в конце 20X1 года с намерением объединить двухлетнюю прибыль в 20X2 году. , чтобы увеличить прибыль за этот год.

Напишите меморандум генеральному директору, чтобы предложить свой ответ на просьбу пропустить заключительные записи за 20X1 год.

(рисунок) Выполните поиск на веб-сайте Комиссии по ценным бумагам и биржам (https://www.sec.gov/edgar/searchedgar/companysearch.html) и найдите последнюю форму 10-K для компании, которую вы хотите проанализировать. Отправьте небольшую записку:

- Укажите название и код компании, которую вы выбрали.

- Изучите баланс компании на конец периода, отчет о прибылях и убытках и отчет о нераспределенной прибыли.

- Используйте информацию в данной финансовой отчетности, чтобы ответить на следующие вопросы:

- Если бы компания использовала сводный счет доходов для своих заключительных проводок, какую сумму компания зачислила бы на счет сводного дохода в первой заключительной записи?

- Какую сумму компания списала бы со счета сводной прибыли во второй заключительной записи?

Предоставьте веб-ссылку на форму 10-K компании, чтобы обеспечить точную проверку ваших ответов.

(Рисунок) Предположим, что вы старший бухгалтер, и на вас возложена ответственность за внесение записей для закрытия бухгалтерских книг за год. Вы подготовили следующие четыре записи и представили их своему начальнику, финансовому директору компании вместе с генеральным директором компании на еженедельном собрании персонала:

Когда генеральный директор проверял вашу работу, он задал вопрос: «Что означают эти записи? Можем ли мы узнать что-нибудь о компании, изучив их? »

Предоставьте объяснение генеральному директору о том, что записи раскрывают информацию о деятельности компании в этом году.

Глоссарий

- закрытие

- возврат счета к нулевому балансу

- закрытие записи

- готовит компанию к следующему отчетному периоду путем выравнивания любых непогашенных остатков на определенных счетах, которые не должны переноситься на следующий период

- сводка доходов

- посредник между доходами и расходами и счетом нераспределенной прибыли, хранящий всю заключительную информацию о доходах и расходах, в результате чего получается «сводка» доходов или убытков за период

- постоянный (реальный) счет

- счет, который переносит остатки на следующий период и включает балансовые счета, такие как активы, обязательства и собственный капитал

- пробный баланс после закрытия

- пробный баланс, который составляется после внесения всех заключительных проводок

- временный (номинальный) счет Счет

- , который закрывается в конце каждого отчетного периода и включает отчет о прибылях и убытках, дивиденды и сводные счета доходов

Объяснение процесса закрытия бухгалтерского учета

Многие владельцы бизнеса знакомы с термином «закрытие бухгалтерских книг», который относится к процессу завершения финансовой информации компании и создания отчетов после окончания отчетного периода.Отчетный период может составлять месяц, квартал или год. Как часто компании проходят процесс закрытия, зависит от их потребностей (хотя мы утверждаем, что делать это каждый месяц имеет большую ценность).

В современную эпоху предприятия больше не закрывают буквально книги. Эти большие бухгалтерские книги с рукописными записями для каждой отдельной транзакции? Они более или менее ушли. Вместо этого почти все делается в цифровом виде с помощью программных решений для бухгалтерского учета и бухгалтерского учета, которые делают процесс намного менее ручным.

Несмотря на то, что большая часть процесса закрытия сейчас выполняется за кулисами, для владельцев бизнеса по-прежнему невероятно важно понимать, что именно происходит с их финансами на протяжении всего процесса. Без понимания процесса закрытия бухгалтерского учета они будут менее подготовлены, чтобы понимать свои финансовые отчеты и использовать их.

Ваше полное руководство по бухгалтерскому учету малого и среднего бизнеса

Давайте приведем эти книги в порядок.

Цикл учета

Учет цикличен.По окончании каждого отчетного периода бизнес начинается заново. Они зарабатывают и тратят деньги, отслеживают эти транзакции, а затем создают отчеты, которые анализируют все эти транзакции. Затем они повторяют все это снова.

Этот процесс называется бухгалтерским циклом. В зависимости от того, кого вы спросите, бухгалтерский цикл состоит из 5–9 шагов, каждый из которых направлен на то, чтобы обеспечить учет каждой копейки и точность составляемых финансовых отчетов.

Процесс закрытия является частью бухгалтерского цикла.

Некоторые называют самый последний этап внесения заключительных проводок «процессом закрытия», но точнее сказать, что процесс закрытия начинается, как только заканчивается отчетный период. Таким образом, если ваш отчетный период заканчивается 31 декабря, процесс закрытия по-настоящему начинается 1 января.

В это время ваш бухгалтер соберет вместе все финансовые транзакции, убедитесь, что все они привязаны к правильным счетам, исправляйте и ошибки или ошибки, составляйте финансовые отчеты и готовьте свои книги, чтобы начать все сначала.

Итак, давайте разберем все эти шаги более подробно. Во-первых, сбор всех финансовых транзакций.

Создание нескорректированного пробного баланса

Современные предприятия должны отслеживать свои транзакции в течение всего отчетного периода. Если в первое число месяца вы тратите 50 долларов на офисные закуски, лучше сразу же сфотографировать квитанцию и классифицировать транзакцию. Чем дольше вы держите квитанции, тем сложнее будет правильно классифицировать транзакцию и тем выше риск их потери.Так что избавьтесь от этого в течение отчетного периода, чтобы вы могли начать процесс закрытия бухгалтерского учета, проверив, что все верно.

Это делается путем создания нескорректированного пробного баланса, также называемого просто пробным балансом. При двойной бухгалтерии каждая транзакция должна отражаться в ваших книгах как дебетовая и кредитовая. При подготовке нескорректированного пробного баланса ваш бухгалтер проверяет равенство ваших дебетов и кредитов.Если нет, они начнут выяснять, где что-то было классифицировано неправильно. Затем они внесут корректировки в записи журнала.

Корректировка записей журнала

Корректировка записей журнала — это просто корректировка вашей бухгалтерской работы. Они помогают привести в порядок ваши книги и гарантировать, что общая сумма кредитов фактически равна общей сумме дебетов. Они составляются в последний день отчетного периода для завершения периода.

Но если вы ведете бухгалтерский учет в течение месяца, зачем нужно корректировать записи? Внесение корректировок — вполне нормальная часть процесса и не является отражением плохой бухгалтерской отчетности.

Например, ваша компания могла выполнить работу для клиента, но счет-фактура еще не обработан. Таким образом, доход, который, как вы думали, вы узнаете в этом месяце, необходимо перенести на следующий месяц, что требует корректировки записи в журнале.

Создание скорректированного пробного баланса

Скорректированный пробный баланс подобен тройной проверке вашей работы. Вы берете нескорректированный пробный баланс, добавляете столбец для корректировки записей, а затем снова проверяете, что ваши дебетовые и кредитные суммы равны.Предполагая, что вы сделали все необходимые корректировочные записи в журнале, ваш скорректированный пробный баланс должен быть просто сигналом того, что вы готовы создавать финансовые отчеты.

Объедините финансовые отчеты

Финансовые отчеты — это лучший исторический отчет вашего бизнеса о том, что происходило в течение отчетного периода. Вот почему так много внимания и энергии уделяется тому, чтобы они были максимально точными.

Два финансовых отчета, которые должны быть составлены как часть процесса закрытия бухгалтерского учета, — это отчет о прибылях и убытках и баланс.(Мы тоже большие поклонники отчета о движении денежных средств, но он больше похож на дополнительный бонус.)

Отчет о прибылях и убытках отвечает на вопрос: «Как мы сделали?» Это разбивка результатов деятельности за отчетный период, которая показывает общую картину ваших доходов и расходов.

Баланс, с другой стороны, отвечает на вопрос: «Где мы находимся?» Это снимок состояния вашей компании в данный момент времени.

Различия между этими двумя отчетами важно понимать, потому что они помогают информировать о том, что происходит дальше в бухгалтерском цикле: закрывающие записи.

Познакомьтесь с основами бухгалтерского учета

Самое сложное — это начать. Мы покажем вам дорогу.

Пришло время делать заключительные записи

Как мы упоминали ранее, некоторые люди называют этот последний шаг по внесению заключительных записей в целом процессом закрытия бухгалтерского учета. Хотя мы утверждаем, что это всего лишь один из этапов процесса закрытия, он очень важен.

Заключительные записи связывают текущий отчетный период и позволяют нам сосредоточиться на следующем.Выполненный вручную, процесс немного сложен, но программное обеспечение значительно его упростило.

Целью закрытия записей является закрытие всех временных счетов и корректировка постоянных. Итак, чтобы понять закрывающие записи, нам сначала нужно понять разницу между временными и постоянными учетными записями.

Временные счета и постоянные счета

Временные счета связаны с отчетом о прибылях и убытках. Они показывают сальдо за очень определенный период времени. У большинства предприятий будет как минимум два временных счета — расходов и доходов, — хотя они могут создать больше, разделив эти счета на более подробные.Дивиденды — еще один временный счет.

Как мы упоминали ранее, отчет о прибылях и убытках отвечает на вопрос: «Как у нас дела?» Ответ на этот вопрос дают временные счета, которые показывают нам, что именно произошло с расходами и доходами за этот конкретный период времени. Это не показывает нам, как обстоят дела в компании в целом. Скорее, объем отчета о прибылях и убытках сужается до небольшого отрезка времени в жизненном цикле бизнеса. Другими словами, это временно.

В отличие от этого балансовый отчет, который отвечает на вопрос: «Где мы находимся?» Баланс не учитывает время или результаты. Скорее, он показывает состояние бизнеса в целом через активы, обязательства и капитал.

Счета в балансе похожи на промежуточные итоги для вашего бизнеса. Здесь находятся ваши постоянные счета, такие как нераспределенная прибыль.

Процесс закрытия временных счетов означает, что вы смотрите, сколько вы заработали (или потеряли) за отчетный период, и добавляете это к текущей общей прибыли вашего бизнеса.Например, если вы заработали 200 000 долларов чистой прибыли в прошлом месяце, а нераспределенная прибыль составила 1,2 миллиона долларов, ваша нераспределенная прибыль вырастет до 1,4 миллиона долларов в результате закрытия записей, и у вас будет чистый лист для отчета о прибылях и убытках в следующем месяце.

Вот как сделать эти записи.

Как делать заключительные записи

Процесс закрытия ваших временных счетов начинается с просмотра отчета о прибылях и убытках. Первый шаг — определить ваши доходы и расходы и переместить эти остатки на счет, который называется «Сводка доходов».

Для этого вы списываете доход и зачисляете расходы на свой счет сводки доходов.

| Выручка | 25000 | | ||

| Сводка по доходам | | 25000 | ||

| Сводная информация по доходам | 10,000 |

После этих записей на вашем счете «Сводный доход» будет 15 000 долларов.Счет сводного дохода напрямую связан с чистым доходом, поэтому сумма на вашем счете сводного дохода должна равняться чистому доходу.

Следующим шагом будет перевод вашей чистой прибыли в нераспределенную прибыль, на ваш постоянный счет. Для этого вы должны списать итоговую сумму дохода и кредитовать нераспределенную прибыль.

| Сводная информация о прибылях и убытках | 15000 | |

| Нераспределенная прибыль | | 15000 |

Если бы у вашего бизнеса был просто убыток в течение последнего периода учета , а нераспределенная прибыль будет списана.

Этот процесс перемещает все деньги с вашего временного счета на ваш постоянный счет, освобождая эти временные счета для отражения операций нового отчетного периода.

Хотите узнать, как ScaleFactor может помочь вам в бухгалтерском учете? Запросите персонализированную демонстрацию сегодня и посмотрите, как работает программное обеспечение ScaleFactor.

Советы, приемы и передовые методы закрытия квартала из дома

Кризис Covid-19 не мог наступить в худшее время для профессионалов в области корпоративного налогообложения.Как будто борьбы с закрытием квартала и надвигающимся налоговым сезоном недостаточно, удаленная работа представляет собой свои уникальные проблемы. Помимо того, что отвлекают от работы дети, родственники, супруги и домашние животные, рабочие процессы в офисе и каналы связи не всегда легко воспроизвести в Интернете.