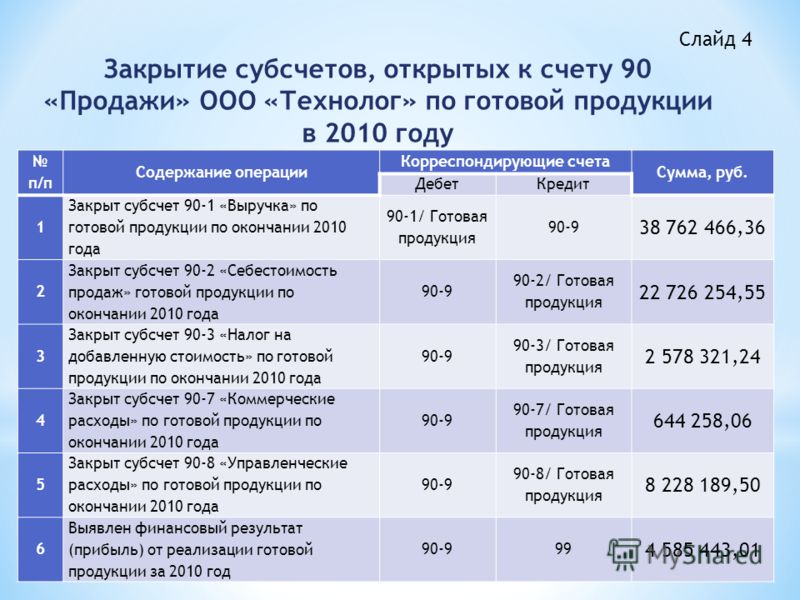

Закрытие счетов бухгалтерского учета проводки: Закрытие счетов бухгалтерского учета | Современный предприниматель

Закрытие месяца в бухучете: пример для начинающих бухгалтеров

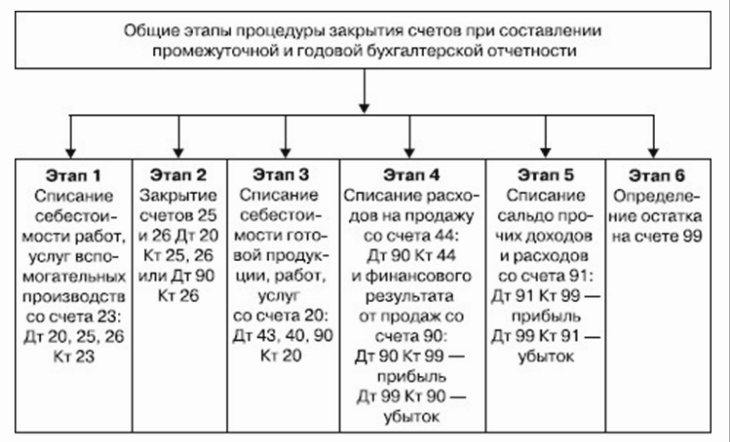

Посмотрим процесс «закрытия месяца» у реальной фирмы, оказывающей услуги. Лишний раз поучимся «смотреть в оборотки».

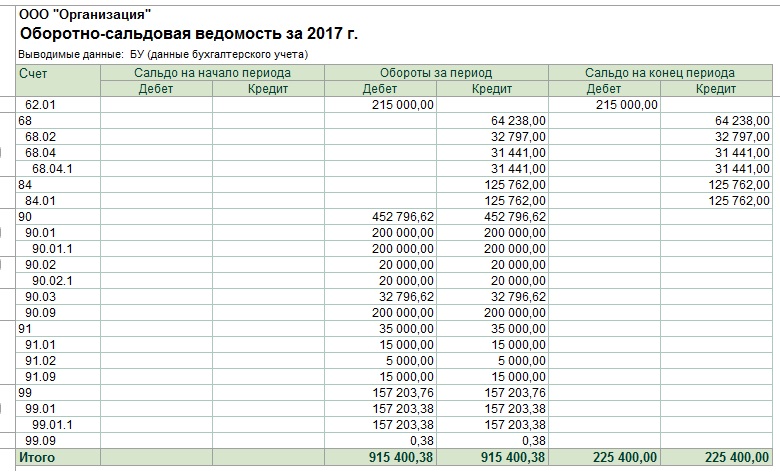

Согласно основам теории бух учета и нашим новым знаниям, попробуем предсказать, что мы должны увидеть после «закрытия месяца». Для наглядности возьмем за основу Оборотно-Сальдовую-Ведомость (ОСВ) нашего предприятия. Вот пример ОСВ.

Не это ли мы ожидаем увидеть?

-

26 счет должен на конец месяца оказаться без остатка.

т.е. СальдоКонечноеДебетово(СКД) = 0 - Без остатка должны быть 90 и 91 бух счета

- В Оборотах за период у 99 счета должны появиться какие-то суммы

Запускаем процедеру «Закрытие месяца»

Смотрим, как изменилась наша «оборотка».

Немного прокомментирую.

Смотрите, 26 счет на конец месяца «закрылся» — стал 0. Это хорошо. Вот проводка, показывающая, как это произошло.

Это хорошо. Вот проводка, показывающая, как это произошло.

Как видим, счета расходов «переносят» свои накопленные суммы со своего Кредита в Дебет на счет учета финансового результата. Помните про формулу финансового результата? Какие счета в ней участвуют?

Итак, в Дебете 90 и 91 счетов собираются расходы нашей фирмы за текущий месяц. Теперь мы можем подсчитать финансовый результат по каждому из них. Подсчет финансового результата — это некие действия над 90, 91 счетами. Как вы помните, 90 и 91 счета после подведения финансового результата должны быть равны 0. А итоговый результат финансовой деятельности окажется на 99 счете.

Нулевые остатки по 90 и 91 счетам должны быть в целом по счету. Cубсчета у этих счетов будут иметь остатки до 31 декабря, до процедуры — реформация баланса. Но об этом позже.

Вот так в нашей ОСВ выглядит ситуация по 90, 91 и 99 счетам. Эта ситуация, возникает после «переноса» расходов на 90 счет, НО до закрытия 90, 91.

Посмотрите, я из всей ОСВ выделил ключевые счета, чтобы показать промежуточный этап «закрытия месяца». Мы видим, что 26 счет закрылся: остатки по нему равны нулю. И, в нашем случае, сумма 26 счета отобразилась в Дебете 90 счета.

В нашем примере у фирмы имеется только 26 счет. Был бы 44 счет, то он также бы закрылся и сумма с него перешла бы в Дебет 90 счета.

Таким образом, Дебет 90 счета собирает суммы со счетов учета расходов фирмы, плюс накапливает себестоимость проданных товаров, продукции. Себестоимость, как вы понимаете, имеется у производственных и торгующих фирм. У нас же, только накопленные расходы с 26 счета.

Теперь мы видим, что на 90 и 91 счетах образовались разные суммы по Дебетовому обороту (ДО) и Кредитовому обороту (КО). Получается, что по каждому из этих счетов, имеется конечное сальдо: 1705778.54 и 11374.53. Сейчас для нас нет большой разницы, где это сальдо стоит — в Дебете или Кредите. Нам важно только одно:

Закрытие 90 и 91 счетов подразумевает такие действия, чтобы сальдо превратилось в ноль. Т.е. мы должны сделать такие проводки для каждого счета в корреспонденции с 99, чтобы наши цифры — 1705778.54 и 11374.53 — ушли. Т.е. остаток стал бы ноль. Это правило закрытия в целом 90 и 91 счетов — по ним остаток должен быть равен нулю.

Т.е. мы должны сделать такие проводки для каждого счета в корреспонденции с 99, чтобы наши цифры — 1705778.54 и 11374.53 — ушли. Т.е. остаток стал бы ноль. Это правило закрытия в целом 90 и 91 счетов — по ним остаток должен быть равен нулю.

А чтобы остатки стали нулевыми, мы должны имеющиеся разницы между ДО и КО, (это конечные остатки) перенести проводкой на 99 счет. Иными словами,

— для 90 счета мы «добавим» в Дебет 1705778.54.

— для 91 счета мы «добавим» в Кредит 11374.53

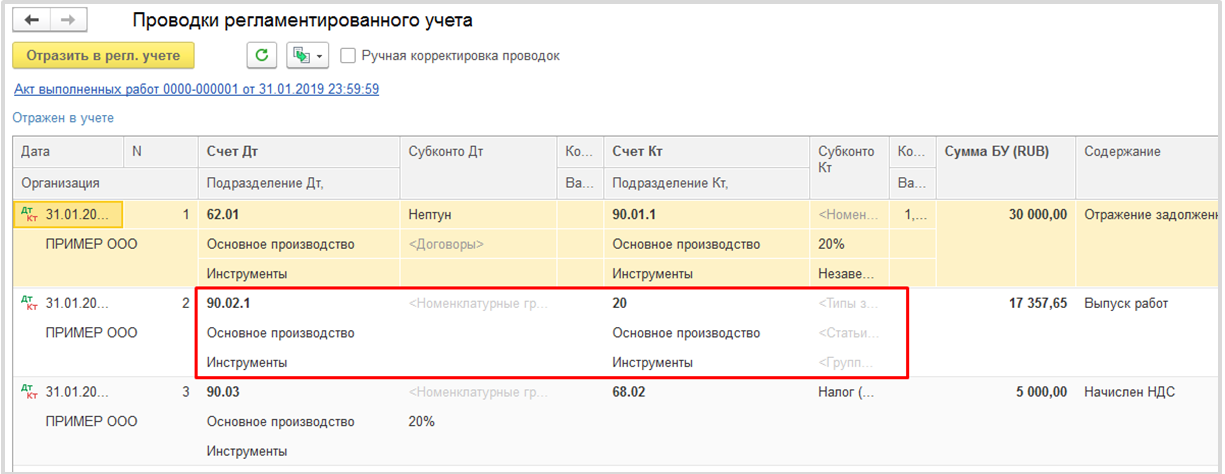

В следующем отчете видно, как через проводки мы «добавляем нужные цифры», тем самым закрываем 90 и 91 счета. Закрытие этих счетов будет верным, если после — остатки по ним на конец периода(месяца) станут по 0.

Как видите, закрытие 90 и 91 счетов идут через их внутренние субсчета 90.9 и 91.9 в корреспонденции с 99 счетом. Где будет стоять 90.9 (91.9) в Дебете или Кредите проводки зависит от того, где не хватает сумм, чтобы счет на конец периода дал 0.

Заключение

Сейчас мы с вами рассмотрели самый-Самый-САМЫЙ простой вариант, как выглядит «оборотка» и принцип «закрытия месяца» для фирм, оказывающих услуги.

Для торгующих организаций ОСВ выглядит несколько иначе. Например, мы увидим 41 и 44 счета. Для производственных — будут 20, 25, 40, 43, 44.

У всех предприятий может быть 76 и 73 счета. К тому же у многих предприятий имеется 01 счет со своими вспомогательными счетами 02 и 08 счета.

Все это многообразие не так сложно, как кажется на первый взгляд. С какими бы бух счетами не приходилось сталкиваться в бухучете, все придет в «оборотку», где необходимо будет взять суммы со всех счетов учета Расходов и «переместить» на 90 и 91 счета. Затем с 90 и 91 счетов, переместить получившиеся остатки на 99 счет. И так каждый месяц до декабря. В декабре в «закрытии месяца» будет еще одна операция, называемая «реформация баланса».

Как закрыть год в 1С

Для того чтобы приступить к закрытию счетов за прошедший год, в главном меню программы нажмите вкладку «Бухгалтерский учет» и в выпадающем списке выберите пункт «Регламентные операции отчетных (налоговых) периодов». Здесь вам понадобится «Помощник закрытия периодов». Выберите в помощнике год, за который нужны данные и нажмите кнопку «Обновить данные». В левой части окна появится список необходимых для выполнения операций. Выберите пункт «Закрытие балансовых счетов на счет 401 30» и нажмите «Выполнить анализ». Это позволит ввести нужные документы непосредственно из помощника.

Здесь вам понадобится «Помощник закрытия периодов». Выберите в помощнике год, за который нужны данные и нажмите кнопку «Обновить данные». В левой части окна появится список необходимых для выполнения операций. Выберите пункт «Закрытие балансовых счетов на счет 401 30» и нажмите «Выполнить анализ». Это позволит ввести нужные документы непосредственно из помощника.

Есть также другой путь закрытия операции вручную, основанный на использовании регламентированных документов. Снова зайдите в раздел бухгалтерского учета и откройте документ «Корректировка расчетов с учредителем», позволяющий корректировать суммы на счете 210.06. Выделите нужную строку и нажмите на кнопку «Изменить текущий элемент». Откроется окно для заполнения документа. В его шапке доступны поля с общими реквизитами организации: дата, счет амортизации особо ценного имущества и расчета с учредителем, а также автоматически заполняемый на основании реквизитов организации учредитель. Табличная часть, расположенная ниже, заполняется автоматически по нажатию кнопки «Заполнить по данным бухгалтерского учета». Далее выберите в таблице столбец «Счет 401.10» – сюда будет отнесена сумма корректировки счета 210.06. В случае совпадения стоимости особо ценного имущества с суммой на счете 210.06, то после заполнения таблицы появится сообщение о том, что расхождения не обнаружены, и корректировка счета 210.06 не требуется. Заполнив все необходимые реквизиты табличной части можно нажать кнопку проведения документа. В результате проведения документа система автоматически формирует проводки, корректирующие расчеты с учредителем по КФО 4 и суммы амортизации. Общий результат проведения отображается в оборотно-сальдовой ведомости.

Далее выберите в таблице столбец «Счет 401.10» – сюда будет отнесена сумма корректировки счета 210.06. В случае совпадения стоимости особо ценного имущества с суммой на счете 210.06, то после заполнения таблицы появится сообщение о том, что расхождения не обнаружены, и корректировка счета 210.06 не требуется. Заполнив все необходимые реквизиты табличной части можно нажать кнопку проведения документа. В результате проведения документа система автоматически формирует проводки, корректирующие расчеты с учредителем по КФО 4 и суммы амортизации. Общий результат проведения отображается в оборотно-сальдовой ведомости.

В окне «Закрытие балансовых счетов в конце года» нажмите кнопку создания нового документа. Поле номера документа будет прописано системой, а вручную необходимо указать наименование учреждения и дату создания документа – это должен быть последний день года, 31 декабря, и на момент создания должны быть закрыты все операции текущего года. При нажатии кнопки «Заполнить» будут автоматически заполнены столбцы «Счет» и «КФО». Вручную необходимо указать счет 401.30 с соответствующим КПС, что позволит сформировать корреспонденцию по рабочим счетам. После проведения документа будут сформированы проводки по закрытию упомянутых выше счетов на финансовый результат отчетных периодов, предшествующих текущему. Если на этом этапе сформировать оборотно-сальдовую ведомость, то в ней теперь будет отображаться, что счета 304.06 и 401.10 закрыты.

Поле номера документа будет прописано системой, а вручную необходимо указать наименование учреждения и дату создания документа – это должен быть последний день года, 31 декабря, и на момент создания должны быть закрыты все операции текущего года. При нажатии кнопки «Заполнить» будут автоматически заполнены столбцы «Счет» и «КФО». Вручную необходимо указать счет 401.30 с соответствующим КПС, что позволит сформировать корреспонденцию по рабочим счетам. После проведения документа будут сформированы проводки по закрытию упомянутых выше счетов на финансовый результат отчетных периодов, предшествующих текущему. Если на этом этапе сформировать оборотно-сальдовую ведомость, то в ней теперь будет отображаться, что счета 304.06 и 401.10 закрыты.

Теперь в разделе регламентных операций завершения отчетных периодов откройте документ закрытий забалансовых счетов поступлений и выбытий денежных средств, который позволяет формировать записи по завершению забалансовых счетов «Поступления денежных средств на банковские счета учреждения» и «Выбытия денежных средств с банковских счетов учреждения» 31 декабря прошедшего года. В реквизитах документа укажите учреждение, дату (последний день года) и закрывающийся год. Далее перейдем к табличной части. Для ее автоматического заполнения нажмите кнопку «Заполнить по данным учета» – будут внесены текущие остатки по счетам 17 и 18. Можно провести и закрыть документ.

В реквизитах документа укажите учреждение, дату (последний день года) и закрывающийся год. Далее перейдем к табличной части. Для ее автоматического заполнения нажмите кнопку «Заполнить по данным учета» – будут внесены текущие остатки по счетам 17 и 18. Можно провести и закрыть документ.

Откроем документ «Перенос показателей по санкционированию», который дает возможность переносить остатки по счетам санкционирования расходов, сформированных в отчетном финансовом году за первый и второй годы, следующие за текущим годом, на счета санкционирования бюджета. Перенос показателей по санкционированию необходимо осуществлять в первый рабочий день текущего года – в новом наступившем году. После автоматического заполнения табличной части автоматически по данным учета можно провести документ.

Перенос показателей по санкционированию необходимо осуществлять в первый рабочий день текущего года – в новом наступившем году. После автоматического заполнения табличной части автоматически по данным учета можно провести документ.

Все операции по закрытию года в конфигурации «1С:Бухгалтерия государственного учреждения» завершены.

Закрытие записей | Финансовый учет

Давайте еще раз рассмотрим наш бухгалтерский цикл. Мы завершили первые два столбца, и теперь у нас есть последний столбец, который представляет собой процесс закрытия (или архивирования).

| Цикл учета | ||

| 1. Анализ транзакций | 5. Подготовьте корректирующие записи журнала | 9. Подготовьте заключительные записи Подготовьте заключительные записи |

| 2. Подготовка записей журнала | 6. Корректировка записей журнала проводки | 10. Записи после закрытия |

| 3. Разместить записи журнала | 7. Подготовьте скорректированный пробный баланс | 11. Подготовка пробного баланса после закрытия |

| 4. Подготовьте нескорректированный пробный баланс | 8. Подготовьте финансовую отчетность | |

Счета представляют собой две разные группы:

- Постоянные – балансовые счета, включая активы, обязательства и большинство счетов собственного капитала. Эти остатки на счетах переносятся на следующий период. Таким образом, конечный баланс этого периода будет начальным балансом следующего периода.

- Временный – счет доходов, расходов, дивидендов (или снятия средств). Эти остатки на счетах не переносятся на следующий период после закрытия.

В процессе закрытия остатки на счетах доходов, расходов и дивидендов (временные счета) сводятся к нулю, чтобы они были готовы к получению данных за следующий отчетный период.

В процессе закрытия остатки на счетах доходов, расходов и дивидендов (временные счета) сводятся к нулю, чтобы они были готовы к получению данных за следующий отчетный период.

Бухгалтеры могут выполнять процесс закрытия ежемесячно или ежегодно. Заключительные записи представляют собой форму записи в журнале отчета о нераспределенной прибыли. Цель состоит в том, чтобы привести баланс счета нераспределенной прибыли в соответствие с тем, что мы указали в отчете о нераспределенной прибыли, и начать следующий период с нулевым балансом для всех временных счетов.

Помните, как в начале курса мы узнали, что чистая прибыль добавляется к собственному капиталу. Это процесс, чтобы это произошло!

В следующем видеоролике показано, как подготовить заключительные записи.

В бухгалтерском учете процесс закрытия часто называют закрытием книг. Закрываются только счета доходов, расходов и дивидендов, а не счета активов, обязательств, обыкновенных акций или нераспределенной прибыли. Четыре основных шага в процессе закрытия:

Четыре основных шага в процессе закрытия:

- Закрытие счетов доходов — перевод кредитовых сальдо счетов доходов на клиринговый счет под названием «Сводка доходов».

- Закрытие счетов расходов — перевод дебетовых сальдо счетов расходов на клиринговый счет под названием Сводка доходов.

- Закрытие счета «Сводка доходов» —перенос остатка счета «Сводка доходов» на счет «Нераспределенная прибыль».

- Закрытие счета дивидендов — перечисление дебетового остатка счета «Дивиденды» на счет «Нераспределенная прибыль».

Давайте посмотрим, что мы знаем об этих учетных записях:

| Увеличение с | Уменьшение с | |

| Выручка | Кредит | Дебет |

| Расход | Дебет | Кредит |

| Дивиденды | Дебет | Кредит |

Если мы хотим обнулить баланс счета, мы уменьшим счет.

| Дебет | Кредит | |

| Нераспределенная прибыль | $ 6 100 | |

| Доход от услуг | 36 500 | |

| Доход от процентов | 600 | |

| Расходы на заработную плату | 18 360 | |

| Расходы на аренду | 1 200 | |

| Коммунальные расходы | 500 | |

| Расходы на страхование | 200 | |

| Расходы на поставки | 7 000 | |

| Амортизационные отчисления | 750 |

Обратите внимание, что остаток нераспределенной прибыли составляет 6100 долларов? В отчете о нераспределенной прибыли мы указали, что конечное сальдо нераспределенной прибыли составляет 15 190 долларов США. Нам нужно сделать закрывающие записи, чтобы они совпадали, и обнулить временные счета.

Нам нужно сделать закрывающие записи, чтобы они совпадали, и обнулить временные счета.

Шаг 1. Закрыть счета доходов

Закрыть означает обнуление баланса. Из скорректированного пробного баланса мы видим, что наши счета доходов имеют кредитовый баланс. Чтобы сделать их равными нулю, мы хотим уменьшить баланс или сделать наоборот. Мы будем дебетовать счета доходов и кредитовать счет сводки доходов. Сводка кредита к доходу должна равняться общему доходу из отчета о прибылях и убытках.

| Дебет | Кредит | |

| Доход от услуг | 36 500 | |

| Доход от процентов | 600 | |

| Сводка доходов | 37 100 |

Шаг 2: Закройте Расходные счета

Расходные счета имеют дебетовые остатки, поэтому, чтобы избавиться от их остатков, мы сделаем обратное или кредитуем счета. Как и в шаге 1, мы будем использовать сводку доходов в качестве счета компенсации, но на этот раз мы будем дебетовать сводку доходов. Общая сумма дебета к доходам должна соответствовать общим расходам из отчета о прибылях и убытках.

Как и в шаге 1, мы будем использовать сводку доходов в качестве счета компенсации, но на этот раз мы будем дебетовать сводку доходов. Общая сумма дебета к доходам должна соответствовать общим расходам из отчета о прибылях и убытках.

| Дебет | Кредит | |

| Сводка доходов | 28 010 | |

| Расходы на заработную плату | 18 360 | |

| Расходы на аренду | 1 200 | |

| Коммунальные расходы | 500 | |

| Расходы на страхование | 200 | |

| Расходы на расходные материалы | 7 000 | |

| Расходы на амортизацию | 750 |

Шаг 3. Закройте счет сводки доходов

На этом этапе вы закрыли счета доходов и расходов в сводке доходов. Баланс в сводке доходов теперь представляет собой кредит в размере 37 100 долларов США — дебет в размере 28 010 долларов США или кредит в размере 9 090 долларов США… эта цифра кажется знакомой? Так и должно быть — сводка доходов должна совпадать с чистой прибылью из отчета о прибылях и убытках. Мы хотим удалить этот кредитовый баланс путем дебетования сводки доходов. Что мы сделали с чистой прибылью? Мы добавили его к нераспределенной прибыли в отчете о нераспределенной прибыли. Как мы увеличиваем счет собственного капитала в проводке журнала? Мы кредитуем!

Баланс в сводке доходов теперь представляет собой кредит в размере 37 100 долларов США — дебет в размере 28 010 долларов США или кредит в размере 9 090 долларов США… эта цифра кажется знакомой? Так и должно быть — сводка доходов должна совпадать с чистой прибылью из отчета о прибылях и убытках. Мы хотим удалить этот кредитовый баланс путем дебетования сводки доходов. Что мы сделали с чистой прибылью? Мы добавили его к нераспределенной прибыли в отчете о нераспределенной прибыли. Как мы увеличиваем счет собственного капитала в проводке журнала? Мы кредитуем!

| Дебет | Кредит | |

| Сводка доходов (37 100 – 28 010) | 9 090 | |

| Нераспределенная прибыль | 9 090 |

Если бы расходы превышали доходы, у нас был бы чистый убыток. Чистый убыток уменьшит нераспределенную прибыль, поэтому в этой записи журнала мы сделаем противоположное, списав нераспределенную прибыль и кредитовав сводку доходов.

Шаг 4. Закройте счет дивидендов (или снятий средств)

После того, как мы добавим чистую прибыль (или вычтем чистый убыток) в отчете о нераспределенной прибыли, что нам делать дальше? Мы вычитаем любые дивиденды, чтобы получить окончательную нераспределенную прибыль. Это будет форма записи в журнале для выполнения этого расчета, но будьте осторожны, потому что вы хотите использовать не сумму нераспределенной прибыли, а ДИВИДЕНДЫ. Мы хотим уменьшить нераспределенную прибыль (дебет) и удалить остаток дивидендов (кредит) на сумму дивидендов. MicroTrain не выплачивала дивиденды в этом году, но запись будет выглядеть так:

| Дебет | Кредит | |

| Нераспределенная прибыль | Раздел Амт | |

| Дивиденды | Раздел Амт |

Div Amt означает, что мы будем использовать сумму ДИВИДЕНДОВ, а не остаток нераспределенной прибыли.

Всякий раз, когда мы заполняем записи в журнале, нам всегда нужно проводить их по тем же карточкам бухгалтерской книги или Т-счетам, которые мы использовали все это время. Когда мы публикуем, мы ничего не меняем в записях журнала — мы дебетуем (слева) там, где делали в записях, и кредитуем (справа) там, где делали в записях. Карточка бухгалтерской книги для сводки доходов и нераспределенной прибыли будет выглядеть следующим образом:

| Счет: сводка доходов | Дебет | Кредит | Баланс |

| (1) Закрытие доходов | 37 100 | 37 100 | |

| (2) Закрытие расходов | 28 010 | 9 090 | |

| (3) Закрыть сводку доходов | 9 090 | 0 |

| Счет: нераспределенная прибыль | Дебет | Кредит | Баланс |

| Начальный баланс | 6 100 | ||

| (3) Закрыть сводку доходов | 9 090 | 15 190 | |

| (4) Закрытие дивидендов | 0 | 15 190 |

Баланс дивидендов, доходов и расходов будет равен нулю, оставляя только постоянные счета для пробного баланса после закрытия. Пробный баланс показывает конечное сальдо всех оставшихся счетов активов, пассивов и собственного капитала. Основное отличие от скорректированного пробного баланса заключается в том, что доходы, расходы и дивиденды равны нулю, а их остатки были переведены в состав нераспределенной прибыли. Нам не нужно показывать аккаунты с нулевым балансом на пробных балансах.

Пробный баланс показывает конечное сальдо всех оставшихся счетов активов, пассивов и собственного капитала. Основное отличие от скорректированного пробного баланса заключается в том, что доходы, расходы и дивиденды равны нулю, а их остатки были переведены в состав нераспределенной прибыли. Нам не нужно показывать аккаунты с нулевым балансом на пробных балансах.

Пробный баланс MicroTrain после закрытия будет следующим:

| Дебет | Кредит | |

| Наличные | 10 000 | |

| Дебиторская задолженность | 25 000 | |

| Проценты к получению | 600 | |

| Расходные материалы | 1 500 | |

| Предоплаченное страхование | 2 200 | |

| Грузовики | 40 000 | |

Аккум. Амортизация грузовых автомобилей Амортизация грузовых автомобилей | 750 | |

| Кредиторская задолженность | 25 000 | |

| Незаработанный доход | 3000 | |

| Задолженность по заработной плате | 360 | |

| Обыкновенные акции | 35 000 | |

| Нераспределенная прибыль | 15 190 | |

| ИТОГО | 79 300 | 79 300 |

Обратите внимание, что изменилось только сальдо нераспределенной прибыли, и теперь оно соответствует тому, что было указано как конечная нераспределенная прибыль в отчете о нераспределенной прибыли и балансе.

Поздравляем! Вы прошли полный цикл бухгалтерского учета.

Ответьте на следующие вопросы о закрытии записей и оцените свою уверенность, чтобы проверить свой ответ.

Определение закрытия записи

К Даниэль Либерто Полная биография Даниэль Либерто — журналист с более чем 10-летним опытом работы в таких изданиях, как Financial Times, The Independent и Investors Chronicle.

Узнайте о нашем редакционная политика

Обновлено 19 ноября 2020 г.

Рассмотрено Джанет Берри-ДжонсонРассмотрено Джанет Берри-Джонсон

Полная биографияДжанет Берри-Джонсон — дипломированный бухгалтер с 10-летним опытом работы в сфере государственного бухгалтерского учета. Она пишет о подоходном налоге и бухгалтерском учете малого бизнеса.

Узнайте о нашем Совет по финансовому обзору

Инвестопедия / Сяоцзе Лю

Что такое заключительная запись?

Заключительная запись – это запись в журнале, сделанная в конце отчетных периодов, которая включает в себя сдвиг данные с временных счетов в отчете о прибылях и убытках на постоянные счета в балансе. Временные счета включают доходы, расходы и дивиденды, и эти счета должны быть закрыты в конце отчетного года.

Основные выводы:

- Заключительная запись — это запись в журнале, сделанная в конце отчетного периода.

- Он включает перенос данных с временных счетов в отчете о прибылях и убытках на постоянные счета в балансе.

- Все остатки в отчете о прибылях и убытках в конечном итоге переводятся в состав нераспределенной прибыли.

Как сделать заключительную запись

Понимание заключительных записей

Целью заключительной записи является обнуление временных остатков на счетах в главной книге, системе учета финансовых данных компании.

Временные счета используются для записи бухгалтерской деятельности в течение определенного периода. Все счета доходов и расходов должны заканчиваться нулевым сальдо, поскольку они отражаются в определенные периоды и не переносятся на будущее. Например, доход в размере 100 долларов США в этом году не считается доходом в размере 100 долларов США в следующем году, даже если компания сохранила средства для использования в течение следующих 12 месяцев.

Постоянные учетные записи, с другой стороны, отслеживают действия, выходящие за пределы текущего отчетного периода. Они размещаются в балансе, разделе финансовой отчетности, который дает инвесторам представление о стоимости компании, включая ее активы и обязательства.

Любой счет, указанный в балансовом отчете, за исключением выплаченных дивидендов, является постоянным счетом. В балансовом отчете 75 долларов наличных денег, хранящихся сегодня, по-прежнему оцениваются в 75 долларов в следующем году, даже если они не будут потрачены.

В рамках процесса закрытия чистая прибыль (NI) перемещается в нераспределенную прибыль в балансе. Предполагается, что весь доход компании за один год удерживается для будущего использования. Любые средства, которые не удерживаются, несут расходы, которые уменьшают NI. Одним из таких расходов, который определяется в конце года, являются дивиденды. Последняя заключительная запись уменьшает оставшуюся сумму на сумму, выплаченную инвесторам.

Сводный счет доходов

Временные остатки на счетах могут быть либо перенесены непосредственно на счет нераспределенной прибыли, либо на промежуточный счет, известный как счет сводки доходов заранее.

Сводка доходов — это холдинговый счет, используемый для агрегирования всех счетов доходов, кроме расходов на дивиденды. Сводка доходов не указывается ни в каких финансовых отчетах, потому что она используется только в процессе закрытия, а в конце процесса закрытия баланс счета равен нулю.

Сводка доходов не указывается ни в каких финансовых отчетах, потому что она используется только в процессе закрытия, а в конце процесса закрытия баланс счета равен нулю.

Сводка доходов эффективно собирает чистую прибыль за период и распределяет сумму, подлежащую сохранению, в нераспределенную прибыль. Остатки с временных счетов сначала переводятся в сводной счет доходов, чтобы бухгалтеры могли следить за ними.

Запись заключительной записи

Существует установленная последовательность записей в журнале, охватывающая всю процедуру закрытия:

- Сначала все счета доходов переводятся в сводку доходов. Это делается с помощью записи в журнале, в которой дебетуются все счета доходов и кредитуется сводка доходов.

- Далее тот же процесс выполняется для расходов. Все расходы закрываются путем кредитования счетов расходов и дебетования сводки доходов.

- В-третьих, итоговый счет доходов закрывается и кредитуется на нераспределенную прибыль.

Об авторе