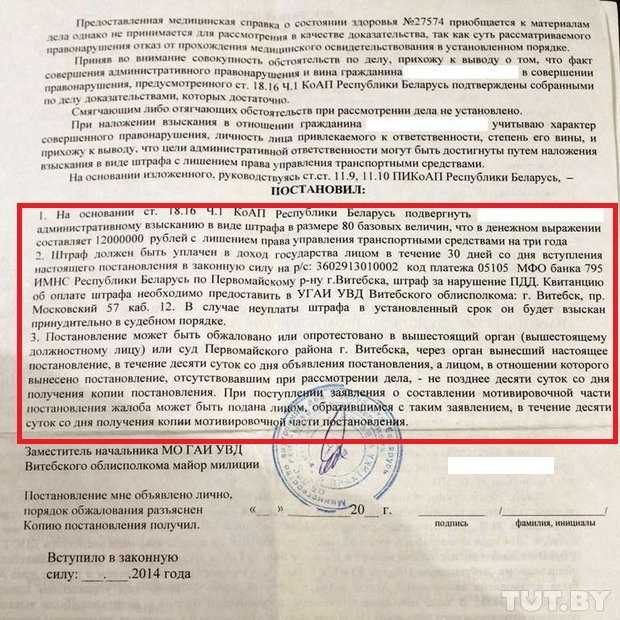

Залог в силу закона в росреестре: Карта сайта

Карта сайта

Размер:

A

A

A

Цвет: CCC

Изображения Вкл.Выкл.

Обычная версия сайта

- Главная

- Органы местного самоуправления

- Администрация района

- Собрание депутатов

- Контрольно-счетная палата

- Администрации городских и сельских поселений

- Актуально

- Перечень мер, направленных на обеспечение выполнения обязанностей, предусмотренных Федеральным Законом «О персональных данных»

- Инвестиционная привлекательность

- Добровольческое движение и общественные инициативы

- Объявления

- Общественный совет муниципального образования

- Поиск пропавших людей

- МПА

- НПА-2015

- НПА-2016

- НПА-2017

- НПА-2018

- НПА-2019

- НПА-2020

- НПА-2021

- НПА-2022

- Мун.

закупки

закупки- Информация о размещении муниципального заказа

- Информация о конкурсах и аукционах

- Переход на контрактную систему (44-ФЗ)

- Проверки в сфере закупок

- Жителям

- Переход на цифровое эфирное телевидение

- Обеспечение жильем молодых семей

- Кредитование на развитие ЛПХ

- Переселение в Еврейскую автономную область соотечественников, проживающих за рубежом

- Защита населения и территорий от чрезвычайных ситуаций

- Кадастровая палата информирует

- ПРЕС-РЕЛИЗЫ ОПФР по ЕАО

- Кооперация ДВ-Гектар

- УПОЛНОМОЧЕННЫЙ ПО ПРАВАМ ЧЕЛОВЕКА В ЕАО

- Административная реформа

- Муниципальные услуги (функции)

- Информация о муниципальных услугах, предоставляемых в электронном виде

- Административные регламенты

- Регистрация на Едином портале государственных и муниципальных услуг (функций)

- Фото галерея

закупки

закупкиСтатья 20.

Порядок государственной регистрации ипотеки \ КонсультантПлюс

Порядок государственной регистрации ипотеки \ КонсультантПлюсДействие положений данного документа в редакции Федерального закона от 20.10.2022 N 406-ФЗ распространяется на правоотношения, возникшие из кредитных договоров (договоров займа), которые заключены с заемщиками до 20.10.2022.

Статья 20. Порядок государственной регистрации ипотеки

Перспективы и риски арбитражных споров и споров в суде общей юрисдикции. Ситуации, связанные со ст. 20

Арбитражные споры:

— Заявитель не согласен с отказом в возврате госпошлины

Споры в суде общей юрисдикции:

— Заявитель хочет признать недействительным (незаконным) решение регистрирующего органа о госрегистрации ипотеки

— Заявитель хочет признать недействительным (незаконным) решение регистрирующего органа об отказе в госрегистрации ипотеки

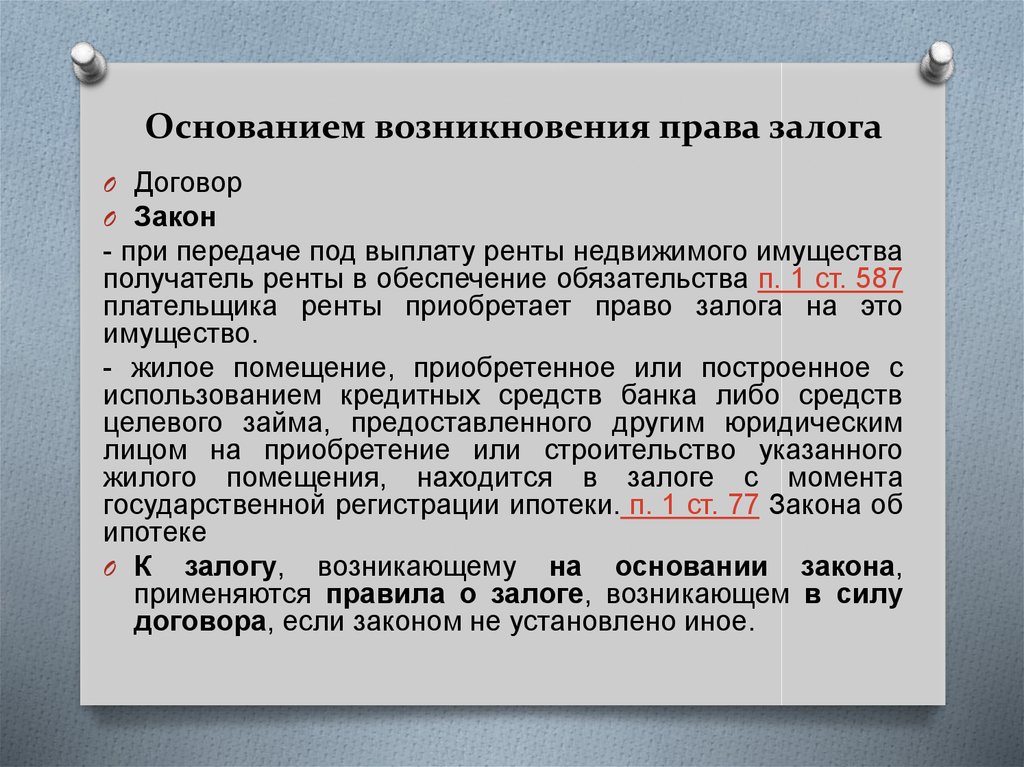

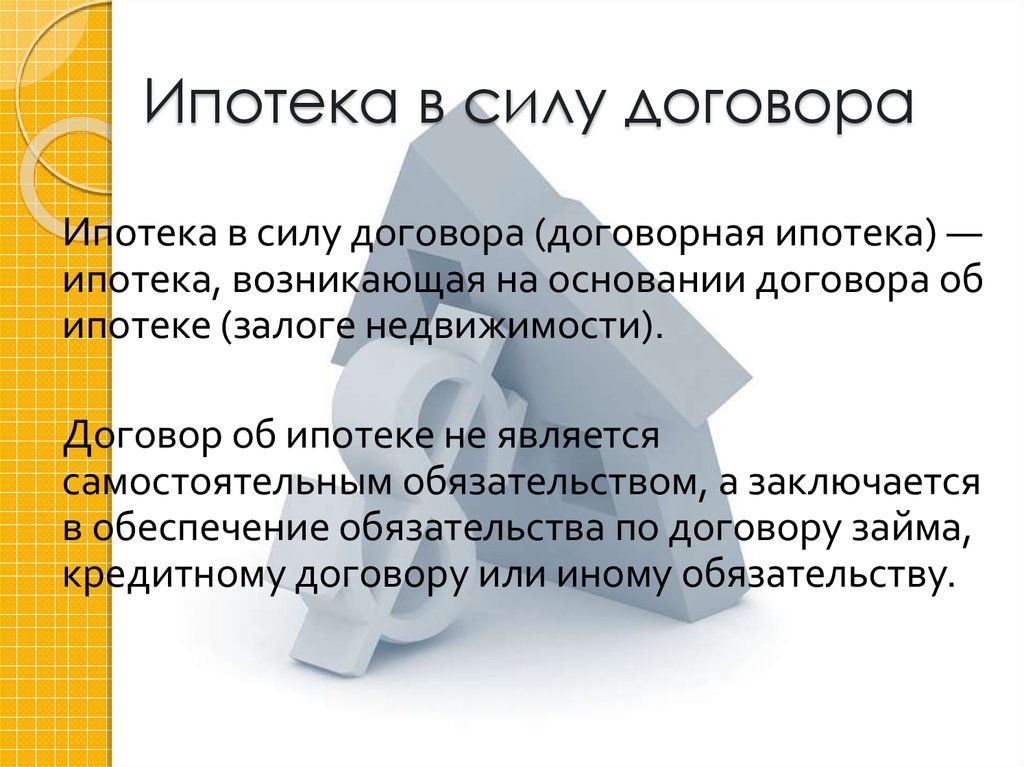

1. Государственная регистрация ипотеки, возникающей в силу договора об ипотеке, осуществляется на основании совместного заявления залогодателя и залогодержателя.

Государственная регистрация ипотеки, возникающей в силу нотариально удостоверенного договора об ипотеке, может осуществляться также на основании заявления нотариуса, удостоверившего договор об ипотеке.

КонсультантПлюс: примечание.

П. 1 ст. 20 (в ред. ФЗ от 22.12.2020 N 447-ФЗ) может применяться после 21.06.2021 к правам и обязанностям, возникшим из договоров, заключенных до указанной даты, если стороны об этом договорятся.

При наличии управляющего залогом государственная регистрация ипотеки осуществляется на основании совместного заявления залогодателя и управляющего залогом, который действует на основании нотариально удостоверенной доверенности, выданной залогодержателем (залогодержателями). Вместе с указанным совместным заявлением представляется договор (договоры), на основании которого возникло обеспечиваемое ипотекой обязательство, а также договор управления залогом или договор синдицированного кредита (займа).

(в ред. Федерального закона от 22.12.2020 N 447-ФЗ)

(см. текст в предыдущей редакции)

текст в предыдущей редакции)

(п. 1 в ред. Федерального закона от 06.12.2011 N 405-ФЗ)

(см. текст в предыдущей редакции)

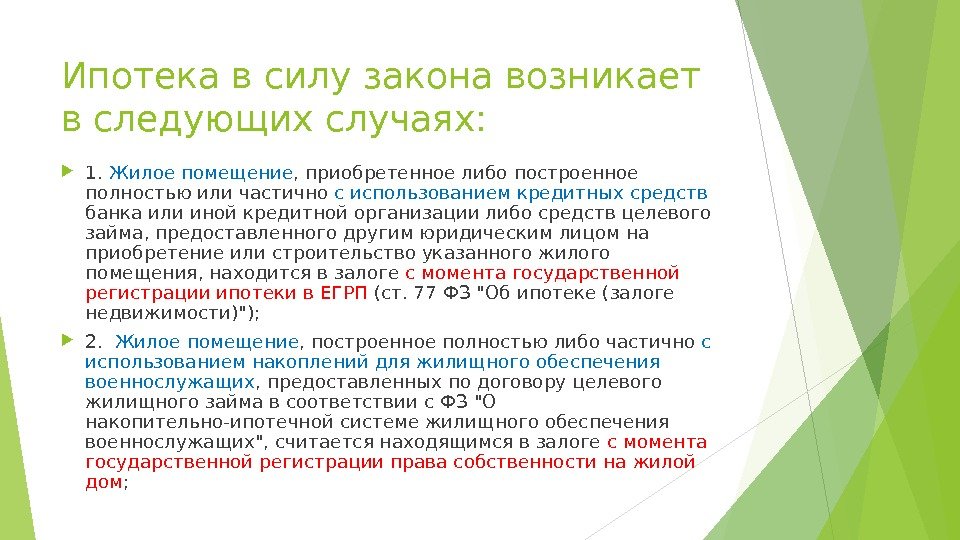

2. Ипотека в силу закона подлежит государственной регистрации. Государственная регистрация ипотеки в силу закона осуществляется на основании заявления залогодержателя или залогодателя либо нотариуса, удостоверившего договор, влекущий за собой возникновение ипотеки в силу закона, без уплаты государственной пошлины.

(в ред. Федеральных законов от 29.06.2004 N 58-ФЗ, от 02.11.2004 N 127-ФЗ, от 06.12.2011 N 405-ФЗ)

(см. текст в предыдущей редакции)

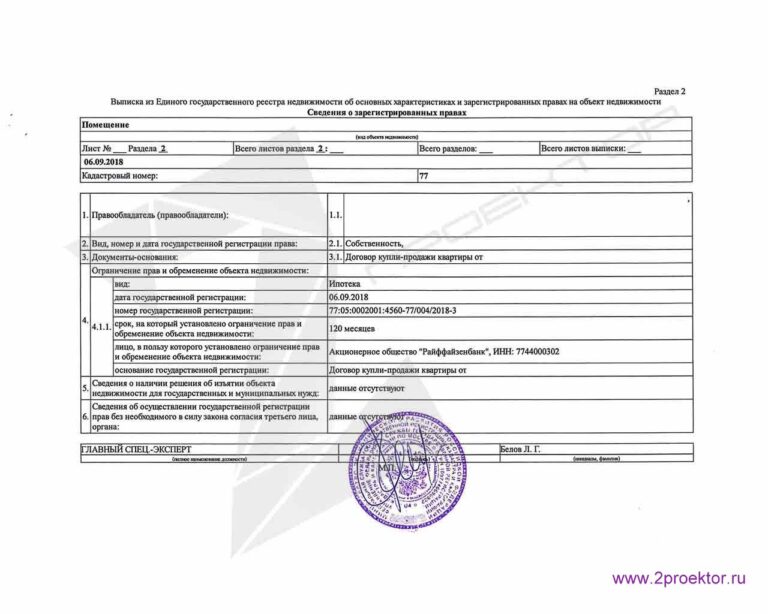

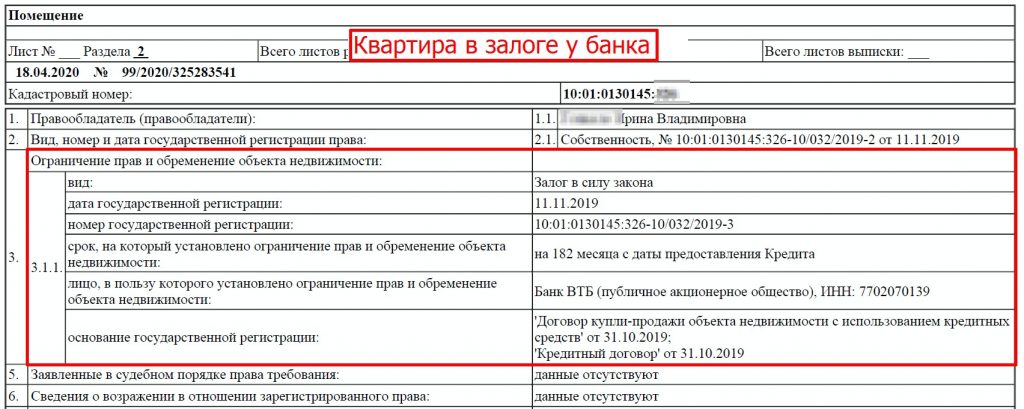

Государственная регистрация ипотеки в силу закона осуществляется одновременно с государственной регистрацией права собственности лица, чьи права обременяются ипотекой, если иное не установлено федеральным законом. Права залогодержателя по ипотеке в силу закона могут быть удостоверены закладной.

(в ред. Федерального закона от 30.12.2004 N 214-ФЗ)

(см. текст в предыдущей редакции)

При государственной регистрации ипотеки в силу закона внесение в Единый государственный реестр недвижимости сведений о залогодержателе осуществляется на основании договора, из которого возникло обеспечиваемое ипотекой обязательство. При этом истребование у заявителя иных касающихся залогодержателя документов и сведений не допускается.

При этом истребование у заявителя иных касающихся залогодержателя документов и сведений не допускается.

(абзац введен Федеральным законом от 22.12.2008 N 264-ФЗ; в ред. Федерального закона от 03.07.2016 N 361-ФЗ)

(см. текст в предыдущей редакции)

Государственная регистрация ипотеки в отношении жилого помещения в многоквартирном доме, предоставляемого в соответствии с Законом Российской Федерации от 15 апреля 1993 года N 4802-1 «О статусе столицы Российской Федерации» собственнику обремененного ипотекой жилого помещения в многоквартирном доме, осуществляется одновременно с государственной регистрацией права собственности на предоставляемое жилое помещение в многоквартирном доме без заявления на основании договора, предусматривающего переход права собственности и заключенного в соответствии с Законом Российской Федерации от 15 апреля 1993 года N 4802-1 «О статусе столицы Российской Федерации», либо на основании вступившего в законную силу решения суда о понуждении к заключению указанного договора. Очередность залогодержателей в отношении передаваемого жилого помещения в многоквартирном доме устанавливается на основании сведений Единого государственного реестра недвижимости о государственной регистрации ипотеки в отношении жилого помещения в многоквартирном доме, включенном в программу реновации жилищного фонда в субъекте Российской Федерации — городе федерального значения Москве.

Очередность залогодержателей в отношении передаваемого жилого помещения в многоквартирном доме устанавливается на основании сведений Единого государственного реестра недвижимости о государственной регистрации ипотеки в отношении жилого помещения в многоквартирном доме, включенном в программу реновации жилищного фонда в субъекте Российской Федерации — городе федерального значения Москве.

(абзац введен Федеральным законом от 01.07.2017 N 141-ФЗ)

Государственная регистрация ипотеки в отношении равнозначного жилого помещения или другого жилого помещения, предоставляемого в соответствии со статьей 32.1 Жилищного кодекса Российской Федерации собственнику обремененного ипотекой жилого помещения в многоквартирном доме, включенном в границы территории, подлежащей комплексному развитию, осуществляется одновременно с государственной регистрацией права собственности на предоставляемое жилое помещение без заявления на основании договора, предусматривающего переход права собственности и заключенного в соответствии со статьей 32. 1 Жилищного кодекса Российской Федерации, либо на основании вступившего в законную силу решения суда о понуждении к заключению указанного договора. Очередность залогодержателей в отношении передаваемого жилого помещения в многоквартирном доме устанавливается на основании сведений Единого государственного реестра недвижимости о государственной регистрации ипотеки в отношении жилого помещения в многоквартирном доме, включенном в границы территории, подлежащей комплексному развитию.

1 Жилищного кодекса Российской Федерации, либо на основании вступившего в законную силу решения суда о понуждении к заключению указанного договора. Очередность залогодержателей в отношении передаваемого жилого помещения в многоквартирном доме устанавливается на основании сведений Единого государственного реестра недвижимости о государственной регистрации ипотеки в отношении жилого помещения в многоквартирном доме, включенном в границы территории, подлежащей комплексному развитию.

(абзац введен Федеральным законом от 30.12.2020 N 494-ФЗ)

(п. 2 в ред. Федерального закона от 11.02.2002 N 18-ФЗ)

(см. текст в предыдущей редакции)

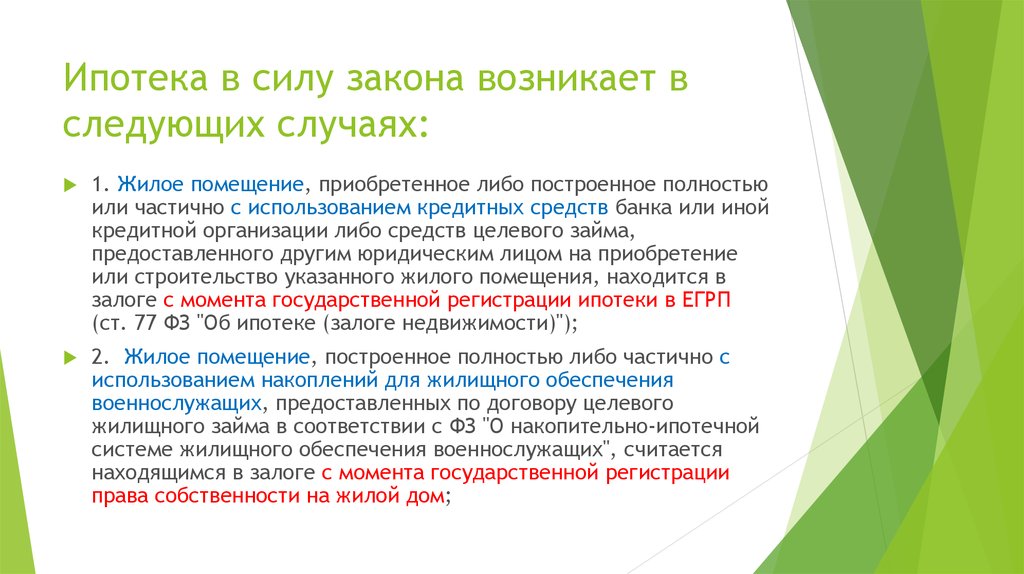

2.1. Государственная регистрация ипотеки в силу закона в отношении жилых помещений, приобретаемых с использованием накоплений для жилищного обеспечения военнослужащих в соответствии с Федеральным законом от 20 августа 2004 года N 117-ФЗ «О накопительно-ипотечной системе жилищного обеспечения военнослужащих» (далее — Федеральный закон «О накопительно-ипотечной системе жилищного обеспечения военнослужащих»), осуществляется с оформлением в качестве залогодержателя федерального органа исполнительной власти, обеспечивающего функционирование накопительно-ипотечной системы жилищного обеспечения военнослужащих.

(п. 2.1 введен Федеральным законом от 04.12.2007 N 324-ФЗ)

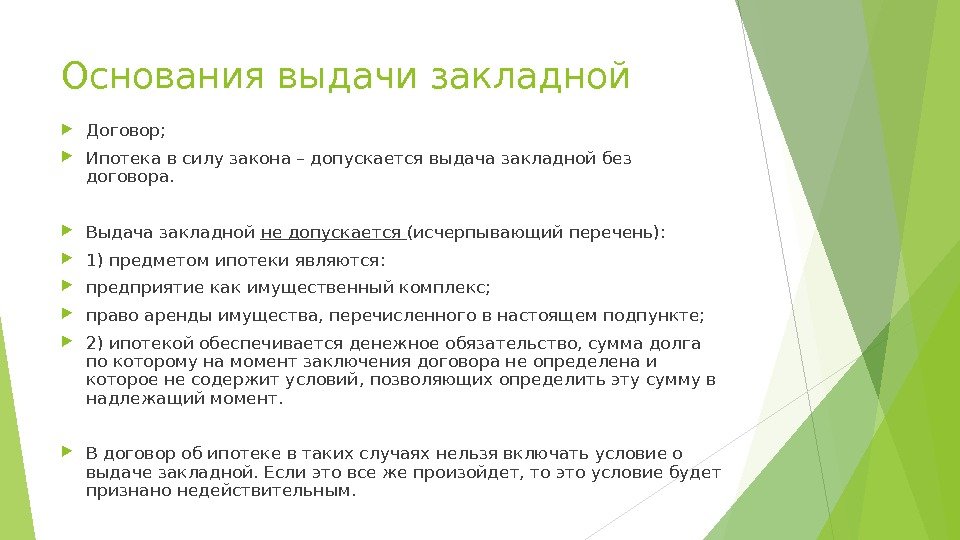

3. Если права залогодержателя удостоверяются закладной, то в орган регистрации прав одновременно с документами, указанными в пункте 1 настоящей статьи, заявителем представляются также:

(в ред. Федеральных законов от 01.07.2011 N 169-ФЗ, от 03.07.2016 N 361-ФЗ)

(см. текст в предыдущей редакции)

закладная, содержание которой должно удовлетворять требованиям статьи 14 настоящего Федерального закона, за исключением требования в отношении даты выдачи закладной, сведений о государственной регистрации ипотеки и сведений, предусмотренных подпунктом 10 пункта 1 статьи 14 настоящего Федерального закона в случае выдачи закладной при ипотеке в силу закона, и ее копия;

(в ред. Федеральных законов от 22.12.2008 N 264-ФЗ, от 25.11.2017 N 328-ФЗ)

(см. текст в предыдущей редакции)

документы, названные в закладной в качестве приложений, и их копии.

4. Государственная регистрация уступки прав по договору об ипотеке осуществляется по совместному заявлению бывшего и нового залогодержателей. Для государственной регистрации уступки прав должны быть представлены:

Для государственной регистрации уступки прав должны быть представлены:

(в ред. Федерального закона от 06.12.2011 N 405-ФЗ)

(см. текст в предыдущей редакции)

договор уступки прав;

абзац утратил силу с 1 января 2017 года. — Федеральный закон от 03.07.2016 N 361-ФЗ;

(см. текст в предыдущей редакции)

абзац утратил силу с 1 июля 2011 года. — Федеральный закон от 01.07.2011 N 169-ФЗ.

(см. текст в предыдущей редакции)

(п. 4 в ред. Федерального закона от 22.12.2008 N 264-ФЗ)

(см. текст в предыдущей редакции)

4.1. Заявление о государственной регистрации залога недвижимого имущества, обеспечивающего требования, составляющие ипотечное покрытие, доля в праве общей собственности на которое удостоверяется ипотечным сертификатом участия, представляется управляющим ипотечным покрытием.

На государственную регистрацию залога недвижимого имущества, обеспечивающего требования, составляющие такое ипотечное покрытие, помимо иных необходимых в соответствии с Федеральным законом от 11 ноября 2003 года N 152-ФЗ «Об ипотечных ценных бумагах» и Федеральным законом от 13 июля 2015 года N 218-ФЗ «О государственной регистрации недвижимости» документов представляются:

(в ред. Федерального закона от 03.07.2016 N 361-ФЗ)

Федерального закона от 03.07.2016 N 361-ФЗ)

(см. текст в предыдущей редакции)

абзац утратил силу с 1 июля 2011 года. — Федеральный закон от 01.07.2011 N 169-ФЗ;

(см. текст в предыдущей редакции)

правила доверительного управления ипотечным покрытием.

Орган регистрации прав обязан самостоятельно запрашивать в органах, уполномоченных на проведение лицензирования соответствующих видов деятельности, информацию о выдаче заявителю лицензии на управление ипотечным покрытием, предусмотренной статьей 17 Федерального закона от 11 ноября 2003 года N 152-ФЗ «Об ипотечных ценных бумагах», если указанная лицензия или ее нотариально заверенная копия не были представлены заявителем.

(абзац введен Федеральным законом от 01.07.2011 N 169-ФЗ; в ред. Федерального закона от 03.07.2016 N 361-ФЗ)

(см. текст в предыдущей редакции)

(п. 4.1 введен Федеральным законом от 30.12.2004 N 216-ФЗ)

4.2. Внесение в Единый государственный реестр недвижимости сведений о новом залогодержателе вследствие передачи закладной осуществляется с соблюдением требований статьи 16 настоящего Федерального закона по заявлению нового владельца закладной. Для внесения таких сведений должны быть представлены закладная со сделанной на ней отметкой о передаче прав на закладную новому владельцу закладной.

Для внесения таких сведений должны быть представлены закладная со сделанной на ней отметкой о передаче прав на закладную новому владельцу закладной.

(п. 4.2 введен Федеральным законом от 22.12.2008 N 264-ФЗ; в ред. Федерального закона от 03.07.2016 N 361-ФЗ)

(см. текст в предыдущей редакции)

5 — 6. Утратили силу с 1 января 2017 года. — Федеральный закон от 03.07.2016 N 361-ФЗ.

(см. текст в предыдущей редакции)

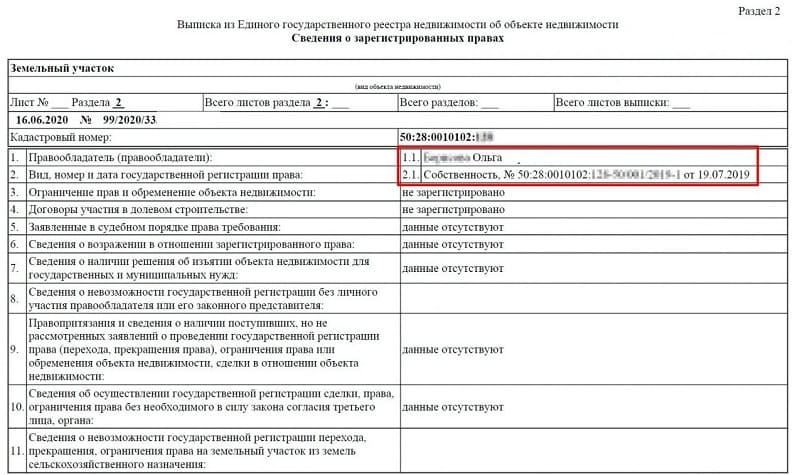

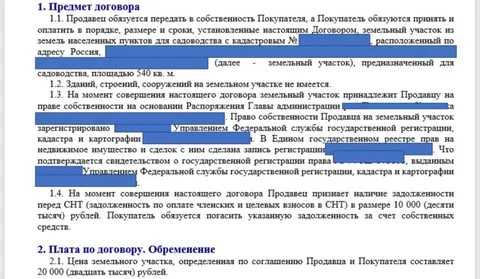

7. Для третьих лиц ипотека считается возникшей с момента ее государственной регистрации.

ЗАРЕГИСТРИРОВАННЫХ ЗАЛОГОВ | Статья

В течение некоторого времени ведутся дискуссии и призывы к внесению законодательных изменений в Закон о зарегистрированных залогах с целью одновременного обеспечения правовой определенности и лучшей защиты интересов кредиторов и должников. Новые поправки, обнародованные в «Государственном вестнике» № 105 от 30 декабря 2016 года, также отражают общую тенденцию к повышению прозрачности административных услуг и продвижению внедрения электронного правительства. Вопрос, однако, в том, не зашел ли законодатель слишком далеко в защите первого кредитора, в свою очередь, ценой усложнения и обременения процедуры.

Вопрос, однако, в том, не зашел ли законодатель слишком далеко в защите первого кредитора, в свою очередь, ценой усложнения и обременения процедуры.

Именный залог представляет собой вид обеспечения, предоставляемого должником своему кредитору в отношении определенного вида активов без физической передачи самого актива кредитору.

Есть две ключевые особенности именного залога, которые отличают его от традиционного залога имущества и делают его столь распространенным и удобным для бизнеса.

1. Физическое владение заложенным имуществом остается у залогодателя, что позволяет ему продолжать использовать активы в своих личных целях

2. Залогодержатель , с другой стороны, имеет право на получение в приоритетном порядке цены заложенного имущества или компенсации за него. без участия в длительных и неэффективных судебных разбирательствах . Он или она может продать актив и получить цену в соответствии с упрощенной внесудебной процедурой.

1. Центральный регистр – централизованная электронная база данных

Важным шагом на пути к правовой определенности и снижению административной нагрузки стало решение о создании общедоступного онлайн-реестра зарегистрированных залогов. По аналогии с Коммерческим регистром Центральный онлайн-реестр будет администрироваться Агентством по регистрации и будет представлять собой электронную базу данных, содержащую факты и документы по каждому залогодателю в отдельных файлах в электронной форме.

Заявления об установлении именного залога можно будет подавать в электронной форме при условии снижения госпошлины на 50 %. Любые запросы о фактах, сертификаты и копии соответствующих документов будут доступны онлайн. Суды, органы государственной власти и иные органы, указанные в специальном акте, будут иметь свободный доступ к информации в Реестре для выполнения своих служебных обязанностей.

Центральный регистр будет полностью внедрен в сентябре 2018 года, а до этого регистрационное производство будет развиваться в старом режиме (п. 50 Переходного и заключительного положений к РПА).

50 Переходного и заключительного положений к РПА).

2. Учредительное действие записи в Реестр

Новые поправки обеспечивают лучшую защиту интересов обеих сторон, делая запись о зарегистрированном залоге в Реестре необходимой предпосылкой для установления зарегистрированного залога. До сих пор общим правилом было то, что договор, содержащий положения о зарегистрированном залоге, должен был быть оформлен в письменной форме, а запись в Специальный реестр служила только для противопоставления прав залогодержателя правам третьих лиц, но не как необходимое условие для возникновения этих прав в целом.

Учредительный эффект позволяет более эффективно проводить проверку законности зарегистрированного залога и юридических фактов, на которых он основывается. Это связано с проверкой, проводимой сотрудником Агентства по регистрации при подаче заявления. Глава VI РПА содержит правила заполнения заявления о въезде, основания для отказа в нем и порядок обжалования. Более подробные правила должны быть разработаны министром юстиции в постановлении о ведении, хранении и доступе к Центральному реестру специальных залогов.

3. Сведения, подлежащие внесению в Реестр

При прежнем режиме лишь немногие факты и обстоятельства подлежали обязательной записи или объявлению в действующем Специальном реестре. Однако новые поправки требуют, чтобы больше информации было общедоступным, и предусматривают дополнительные юридические обязанности со стороны залогодателя.

3.1 За внесение именного залога по новым правилам – ст. 27, абз. 4 РПА, заявители теперь должны будут представлять в Центральный регистр не только письменное согласие с нотариально удостоверенной подписью залогодателя, но и также текст договора , в котором оговорен зарегистрированный залог. Поскольку административная процедура внесения в Центральный реестр осуществляется полностью на болгарском языке, вопрос заключается в том, будет ли требование к иностранным кредиторам использовать либо двуязычные контракты, либо нести дополнительное финансовое бремя расходов на перевод для внесения контракта в Реестр. .

3. 2. Внесению в Реестр подлежит также явно выраженное согласие залогового кредитора по ст. 8, абз. 3 РПА.

2. Внесению в Реестр подлежит также явно выраженное согласие залогового кредитора по ст. 8, абз. 3 РПА.

По прежнему режиму, а также по новым правилам для того, чтобы залогодатель мог распоряжаться заложенным имуществом вне рамок своей обычной деятельности, необходимо согласие залогового кредитора. Другими словами, если торговец шелком заложил служебный автомобиль и хочет его продать, он или она должны сначала получить прямое согласие залогового кредитора. Теперь это согласие должно быть внесено в Центральный реестр, а при отсутствии такого согласия залог передается вместе с имуществом приобретателю. Залог передается также любому последующему приобретателю, если не установлено добросовестное поведение последнего. Это положение ст. 8, абз. 4 PRA позволяет залоговому кредитору реализовать свое право в отношении любого третьего лица, которое приобрело активы, и перекладывает бремя доказывания на приобретателя, чтобы подтвердить свою добросовестность. По заявлению залогового кредитора зарегистрированный залог может быть внесен даже в личное дело этого третьего лица в Центральный реестр (ст. 10, п. 5 РПА).

10, п. 5 РПА).

3.3. Еще одним важным нововведением является положение ст. 9, абз. 4 ЗПЗ со ссылкой на запрет залогодателю распоряжаться заложенным имуществом после начала исполнения.

Как указывалось ранее, одной из наиболее отличительных особенностей зарегистрированного залога является то, что активы остаются во владении залогодателя, что создает большую неопределенность и риск для кредитора и его/ее способности получить компенсацию. Поэтому законом всегда предусматривался запрет залогодателю распоряжаться имуществом после того, как кредитор направил взыскание на заложенное имущество.

Ранее датой начала действия запрета на распоряжение было получение уведомления по ст. 33 РПА. Однако это позволяло залогодателю попытаться избежать и отсрочить получение уведомления и правомерно распорядиться заложенным имуществом в ущерб кредитору. Теперь датой начала является внесение записи в Центральный реестр о начале исполнения. Таким образом, любые сделки, совершенные после этой записи, не противопоставляются правам залогового кредитора. Он или она будет иметь право на получение стоимости актива и компенсации за него от любого третьего лица, которое впоследствии приобрело актив. В этом смысле и новая норма ст. 10, ч. 1 , п. 3 РПА.

Он или она будет иметь право на получение стоимости актива и компенсации за него от любого третьего лица, которое впоследствии приобрело актив. В этом смысле и новая норма ст. 10, ч. 1 , п. 3 РПА.

1. Согласие залогового кредитора

Позитивным изменением стало требование о внесении согласия залогового кредитора до отчуждения актива путем совершения сделки, выходящей за рамки обычной хозяйственной деятельности залогодателя.

2. Новое положение первого залогового кредитора

С другой стороны, не столь односторонне новое положение и права первого залогового кредитора. Его/ее положение укрепилось и может вступить в противоречие с правами любых последующих кредиторов в отношении того же актива.

2.1. Например, согласно ст. 14 ЗПЗ, для вступления в последующий залог того же имущества требуется согласие предыдущего залогодержателя. Практическая значимость этого правила очевидна, если представить, что для развития своего производства, например, залогодатель должен обратиться за другим кредитом, но он может предоставить в залог только уже заложенное имущество. Таким образом, по новым правилам первый залоговый кредитор может легко воспрепятствовать этому намерению и помешать должнику получить новые свежие деньги. Если раньше решение о том, идти ли на риск и быть вторым в списке зарегистрированных залогодержателей, оставалось за вторым кредитором, то теперь усмотрение предоставлено первому кредитору.

Таким образом, по новым правилам первый залоговый кредитор может легко воспрепятствовать этому намерению и помешать должнику получить новые свежие деньги. Если раньше решение о том, идти ли на риск и быть вторым в списке зарегистрированных залогодержателей, оставалось за вторым кредитором, то теперь усмотрение предоставлено первому кредитору.

В соответствии с подготовительными материалами к Закону о внесении изменений в Закон о зарегистрированных залогах ст. 14 в настоящей редакции служит цели разрешения конкуренции между залогом материалов и залогом товаров, изготовленных из этих же материалов. Кроме того, еще один аргумент в пользу нового положения вытекает из некоторых известных примеров неправомерных действий со стороны последующих кредиторов, которые, например, в ходе производства по делу о несостоятельности могут действовать согласованно и принимать решения большинства, ущемляющие интересы первого кредитора.

2.2. Еще одним интересным моментом в режиме является отмена возможности обращения последующего залогового кредитора к обращению взыскания, если первый кредитор не реализовал заложенное имущество в течение 6 месяцев – ранее это было предусмотрено ст. 37, абз. 1 РПА. Это развитие можно считать положительным, так как в зависимости от актива его продажа всего за 6 месяцев не всегда возможна и эффективна. Теоретически у первого кредитора нет причин медлить и откладывать ненужное исполнение в отношении имущества. Далее, при отсутствии согласия предыдущего залогодержателя кредитор с последующим залогом может приступить к исполнению только после удовлетворения всех предыдущих кредиторов. В этом случае он/она вступает в свои права.

37, абз. 1 РПА. Это развитие можно считать положительным, так как в зависимости от актива его продажа всего за 6 месяцев не всегда возможна и эффективна. Теоретически у первого кредитора нет причин медлить и откладывать ненужное исполнение в отношении имущества. Далее, при отсутствии согласия предыдущего залогодержателя кредитор с последующим залогом может приступить к исполнению только после удовлетворения всех предыдущих кредиторов. В этом случае он/она вступает в свои права.

3. Повышение публичности

Ожидаемое положительное влияние окажет усиление публичности и подотчетности в процессе обращения взыскания на заложенное имущество.

Теперь при обращении взыскания залоговый кредитор должен указать минимальную цену продаваемого имущества, а также избранное им исполнительное производство. Начальная цена продажи не может быть ниже страховой стоимости (если применимо). С одной стороны, такой подход блокирует возможность провести невыгодную продажу по очень низкой цене и нанести ущерб последующим кредиторам, а с другой — такое условие может быть неблагоприятным для кредитора, добивающегося быстрого исполнения по активу, который страховая стоимость выше, чем реальная рыночная стоимость в конкретный момент.

Кроме того, новым РПА предусмотрено специальное объявление о начале исполнения в Специальном бюллетене не позднее, чем за 14 дней до предполагаемой продажи.

4. Конкуренция между кредиторами и различные процедуры

В судебной практике наблюдалась значительная неопределенность и непоследовательность, возникающие в связи с конкуренцией между различными кредиторами и процедурами в соответствии с Гражданским процессуальным кодексом, Налогово-страховым процессуальным кодексом и РПА. Положения РПА до сих пор были скудными и неясными. Последними поправками законодатель попытался пролить больше света на права разных кредиторов, введя один простой принцип.

В связи с этим вопрос заключается в том, каковы права залогового кредитора, если другой кредитор приобрел право взыскания на имущество залогодателя по другому закону. Как было сказано в начале, самым большим преимуществом RPA является то, что правоприменение является более эффективным, быстрым и не требует сложных и обременительных процедур. Однако, если один и тот же актив подлежит обращению по РПА и одновременно по Гражданскому процессуальному кодексу или Налогово-страховому процессуальному кодексу, какой порядок следует соблюдать?

Однако, если один и тот же актив подлежит обращению по РПА и одновременно по Гражданскому процессуальному кодексу или Налогово-страховому процессуальному кодексу, какой порядок следует соблюдать?

Принцип, подкрепленный новыми поправками к РПА (ст. 32), предлагает элегантное решение: исполнение идет и продолжается по процедуре, которая была инициирована первой. Таким образом, ст. 32 РПА предусмотрено, что заложенное имущество, на которое направлено взыскание в соответствии с Гражданским процессуальным кодексом или Налогово-страховым процессуальным кодексом до вступления в силу настоящего Закона, должно быть реализовано судебным приставом или судебным исполнителем.

Согласно новой ст. 10, абз. 3 РПА залоговый кредитор признается солидарным взыскателем по закону в исполнительном производстве в соответствии с Гражданским процессуальным кодексом и Налогово-страховочным процессуальным кодексом. Это означает, что вам как залоговому кредитору достаточно предъявить выписку из ЕГРЮЛ и вы можете присоединиться к исполнительным действиям, инициированным другим кредитором по другому закону. Далее вы получите суммы, эквивалентные сумме зарегистрированного залога (на основании справки из реестра о зарегистрированном залоге и декларации с нотариальной подписью о фактической сумме его требований).

Далее вы получите суммы, эквивалентные сумме зарегистрированного залога (на основании справки из реестра о зарегистрированном залоге и декларации с нотариальной подписью о фактической сумме его требований).

Очень часто предметом зарегистрированного залога являются коммерческие предприятия. В отношении залога коммерческого предприятия внесен ряд изменений, устраняющих давно существовавшие нестыковки и пробелы в действующей нормативно-правовой базе.

4.1. Продажа недвижимого имущества в составе коммерческого предприятия

Одним из наиболее спорных вопросов был вопрос о том, аннулирует ли продажа недвижимого имущества в соответствии с PRA ипотеку на недвижимость, если таковая введена до или после запись о залоге коммерческого предприятия. По этому вопросу даже есть толкование в коммерческом и корпоративном отделе Высшего Верховного суда (хозяйственное дело № 1/2015). Новое положение ст. 37, абз. 8 решает этот вопрос, устанавливая, что «вследствие продажи залогодержателем погашаются только залоги, установленные в рамках РПА, а все другие гарантии на проданное имущество, а также наложенные на него меры обеспечения сохраняются». Таким образом, для продажи имущества без залога и ипотеки залогодатель должен выбрать процедуру, предусмотренную Гражданским процессуальным кодексом (см. также 175, ал. 1 ZZD).

Таким образом, для продажи имущества без залога и ипотеки залогодатель должен выбрать процедуру, предусмотренную Гражданским процессуальным кодексом (см. также 175, ал. 1 ZZD).

4.2. Особенно проблематичной оказалась формулировка ст. 21, абз. 3 о противопоставлении прав залогового кредитора на коммерческое предприятие в целом и на отдельные его элементы. Новый режим предусматривает в этом отношении более простое правило, согласно которому права залогового кредитора на предприятие и его элементы противопоставляются правам третьих лиц, если залог этих элементов внесен в соответствующие реестры для этих элементов, без необходимости описывать их в тексте договора. Несмотря на то, что новое правило более четкое, оно не обеспечивает лучшей защиты и даже может иметь противоположный эффект. Отдельные специальные реестры существуют только для недвижимого имущества и бездокументарных акций, а это означает, что права залогового кредитора на все остальные элементы коммерческого предприятия не могут быть защищены последующей записью в специальном реестре. Поскольку от описательного метода в тексте договора отказались, для обеспечения противопоставления залогодатель-кредитор должен внести в Центральный реестр отдельные залоговые документы в отношении каждого из отдельных активов.

Поскольку от описательного метода в тексте договора отказались, для обеспечения противопоставления залогодатель-кредитор должен внести в Центральный реестр отдельные залоговые документы в отношении каждого из отдельных активов.

4.3. Назначение управляющего в компанию и получение полученной прибыли компании по ст. 52

Новое положение ст. 52 предусматривает новые формы обращения взыскания на заложенное коммерческое предприятие, которые вызывают больше юридических вопросов, чем решений. Теперь залоговый кредитор также имеет право на получение прибыли, полученной от деятельности компании, и, кроме того, назначить нового управляющего компании и взять под контроль бизнес своего должника. На данный момент нет уточняющих правил и дополнительных требований в отношении этого положения, и остается неясным, как эти механизмы правоприменения будут применяться на практике.

Обращает на себя внимание тот факт, что уже вступили в силу изменения в главах, касающихся правоприменения, а создание нового Центрального электронного реестра, который должен обеспечить более высокую правовую определенность и кредитора против позиции должника, переносится на 2018 год. Конечно, отчасти причина заключается в техническом времени, необходимом для разработки всех механизмов и подготовки администрации к работе с новым реестром, однако сомнительно, будет ли новое принудительное исполнение механизмы должны применяться с более раннего момента времени.

Конечно, отчасти причина заключается в техническом времени, необходимом для разработки всех механизмов и подготовки администрации к работе с новым реестром, однако сомнительно, будет ли новое принудительное исполнение механизмы должны применяться с более раннего момента времени.

Резюме на вынос:

1. Общие рекомендации, применимые для обеих сторон:

— внесение в Центральный реестр является обязательным условием для установления залога, а не для его противопоставления

— многие другие записи в Реестр и требуются нотариально заверенные документы;

— явное указание элементов коммерческого предприятия в договоре о залоге не делает залоговое право на те элементы, для которых не существует дополнительных реестров, противопоставленным третьим лицам;

— в случае обращения взыскания на заложенное имущество минимальная начальная цена должна быть…

2. Для залогового кредитора:

— всегда проверять Центральный реестр на наличие ранее внесенных зарегистрированных залогов;

— о начале обращения взыскания по РПА необходимо предварительно объявить в Центральном реестре и указать, какую форму обращения взыскания выбрал кредитор;

3. Залогодателю /должнику/

Залогодателю /должнику/

— требуется согласие первого залогового кредитора на отчуждение имущества, если оно выходит за рамки обычной хозяйственной деятельности; для установления последующего залога, для реорганизации компании;

— отчуждение актива вне рамок обычной хозяйственной деятельности без согласия залогового кредитора передает залоговые права приобретателю;

Полная сила договора залога Образец условий

3.1 После того, как Залогодатели и Компания полностью и полностью исполнят все Договорные обязательства и исполнят все Обеспеченные обязательства, Залогодержатель должен, по запросу Залогодателей, освободить Залог акций по настоящему Соглашению и сотрудничать с Залогодателями для отмены регистрация Залога акций в реестре акционеров Компании и в управлении промышленности и торговли, отвечающем за Компанию. Залогодержатель принимает на себя разумные расходы, возникающие в связи с выпуском Залогового капитала.

3.

По вопросам, не указанным в Договоре о залоге АИК, стороны обязаны соблюдать положения настоящего Соглашения. Залогодатель и Сторона C должны представить все необходимые документы и выполнить все необходимые процедуры, как того требуют законы и правила КНР и соответствующий AIC, чтобы обеспечить регистрацию Залога Доли в AIC как можно скорее после подачи на подача.

По вопросам, не указанным в Договоре о залоге АИК, стороны обязаны соблюдать положения настоящего Соглашения. Залогодатель и Сторона C должны представить все необходимые документы и выполнить все необходимые процедуры, как того требуют законы и правила КНР и соответствующий AIC, чтобы обеспечить регистрацию Залога Доли в AIC как можно скорее после подачи на подача.Административный агент может освободить любое Заложенное обеспечение от настоящего Договора о залоге или может заменить любое Заложенное обеспечение другим Заложенным имуществом, не изменяя, не изменяя и не уменьшая каким-либо образом силу, действие, право удержания, залог или обеспечительный интерес. настоящего Договора о залоге в отношении любого Предмета залога, который прямо не освобожден или не заменен, и настоящий Договор о залоге остается в силе в качестве преимущественного права удержания всего Предмета залога, который прямо не освобожден или заменен.

Если какое-либо Обеспечение, являющееся предметом настоящего Соглашения, состоит из акций без права голоса или долей собственности (независимо от класса, назначения, предпочтения или прав), которые могут быть преобразованы в акции с правом голоса или доли собственности при наступлении определенных событий (включая, без ограничений, при передаче всех или любых других акций или активов эмитента) согласовано, что залог такого капитала или долей собственности в соответствии с настоящим Соглашением или реализация любого из прав Агента по настоящему Соглашению не считается быть типом события, которое приведет в действие такие права конвертации, несмотря на любые положения Организационных документов или соглашений, которым подчиняется любой Должник или стороной которых является любой Должник.

8.1 在 合作 合作 所 述 的 咨询 等 费用 未 全部 偿还 前 , 未 权人 书面 同意 , 不 得 转让 本质权 和 拥有 的 丙方。 вознаграждения за консультации и услуги, описанные в Соглашении о деловом сотрудничестве, без письменного согласия Залогодержателя, Залогодатель не может уступить Залог или Долю в капитале Стороне C. , без ограничения общего характера настоящего Раздела и без предварительного уведомления, Административный агент может по своему собственному усмотрению продать или иным образом распорядиться или реализовать Заложенное обеспечение или любую его часть одним или несколькими участками на открытой или частной продаже. , на любой бирже, брокерском совете или в другом месте по такой цене или ценам и на таких других условиях, которые Административный агент может счесть коммерчески разумными, за наличные, в кредит или с доставкой в будущем или иным образом в соответствии с применимым законодательством. В той мере, в какой это разрешено законом, любой держатель Обеспеченных обязательств может в таком случае подать заявку на покупку таких ценных бумаг.

В пределах, разрешенных применимым законодательством, в дополнение к правам и средствам правовой защиты по настоящему Соглашению, при наступлении Случая невыполнения обязательств Административный агент может после предоставления уведомлений, требуемых Разделами 9-620 и 9-621 UCC или иным образом соблюдая требования применимого законодательства соответствующей юрисдикции, принять или сохранить все или любую часть Предмета залога для выполнения Обеспеченных обязательств.

Однако до тех пор, пока Административный агент не предоставит такие уведомления, Административный агент не будет считаться принявшим или сохранившим какое-либо Заложенное обеспечение для удовлетворения любых Обеспеченных обязательств по какой-либо причине.

Однако до тех пор, пока Административный агент не предоставит такие уведомления, Административный агент не будет считаться принявшим или сохранившим какое-либо Заложенное обеспечение для удовлетворения любых Обеспеченных обязательств по какой-либо причине.Следующие условия должны быть выполнены для осуществления любой передачи настоящего Соглашения:

Любая поправка к настоящему Соглашению должна быть в письменной форме подписана сторонами; ПРИ УСЛОВИИ, что никакая такая поправка не вступает в силу, если она не санкционирована (i) резолюцией Доверительных собственников Траста, включая голосование или письменное согласие большинства Доверительных управляющих Траста, которые не являются сторонами настоящего Соглашения, или заинтересованных лиц либо стороной настоящего Соглашения, и (ii) большинством голосов находящихся в обращении ценных бумаг с правом голоса Фонда, затронутых такой поправкой, как того требует применимое законодательство. Настоящее Соглашение прекращает свое действие автоматически и немедленно в случае его переуступки.

Об авторе