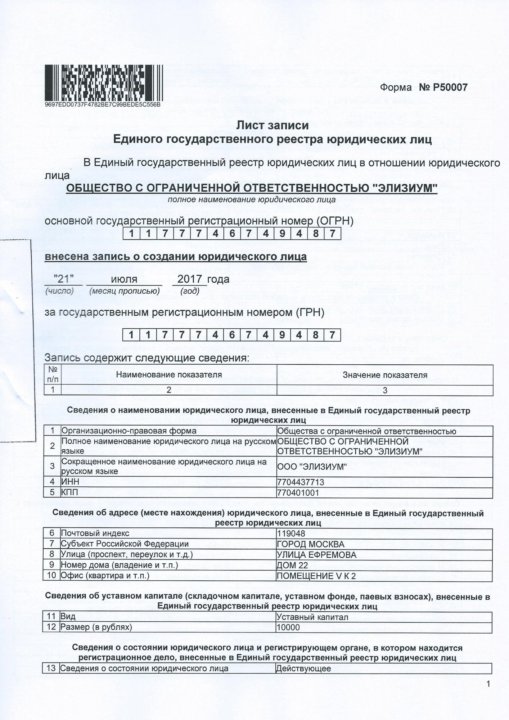

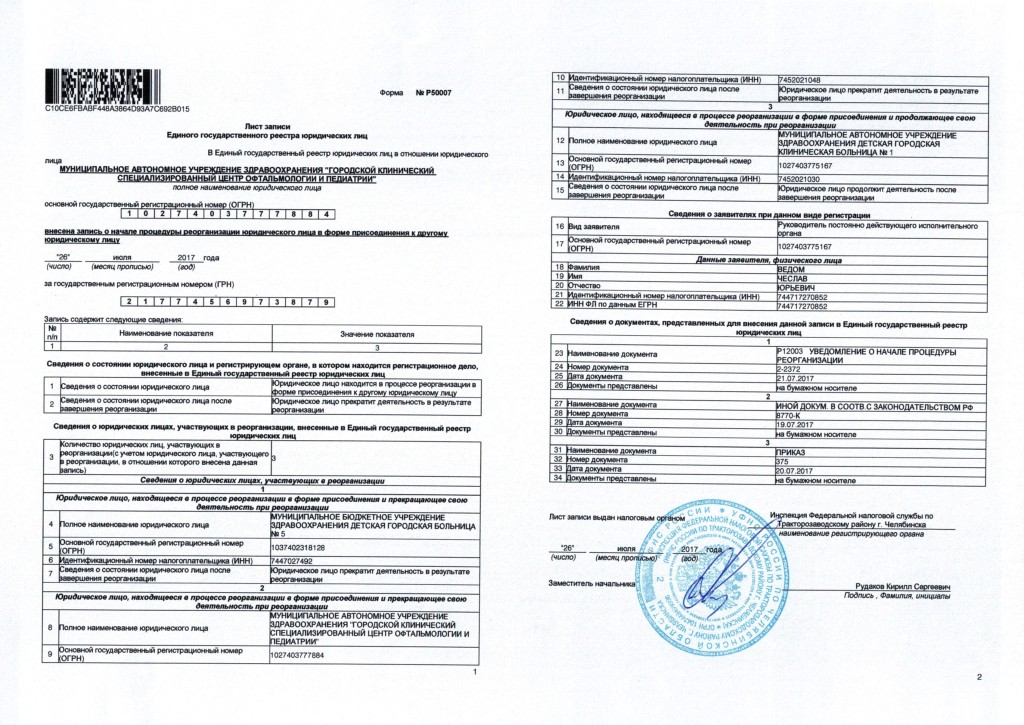

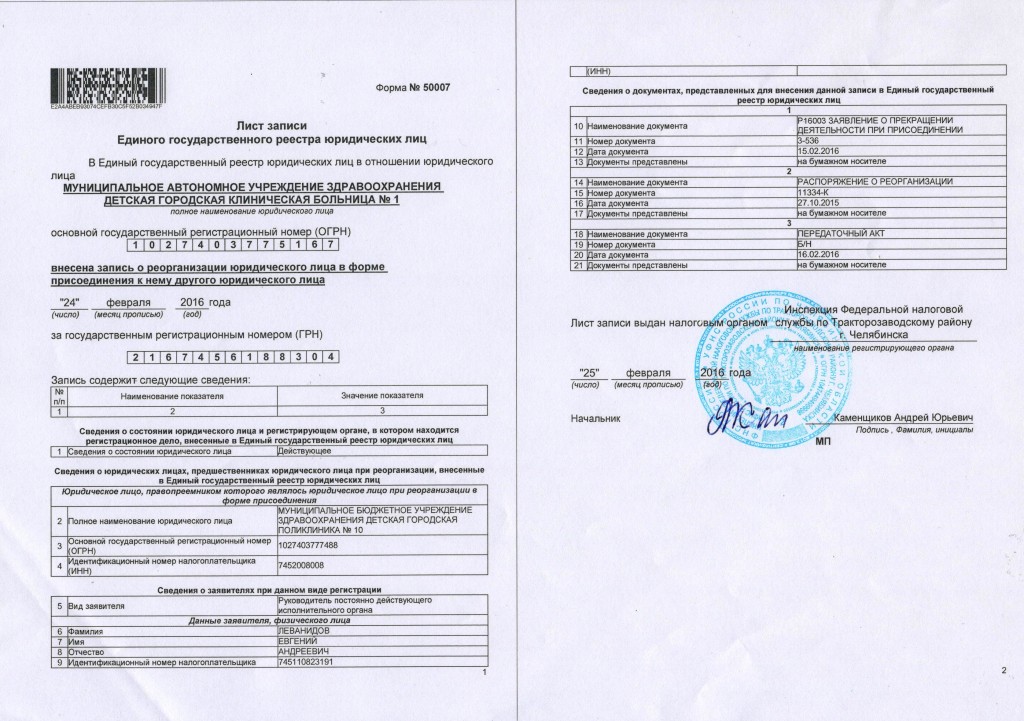

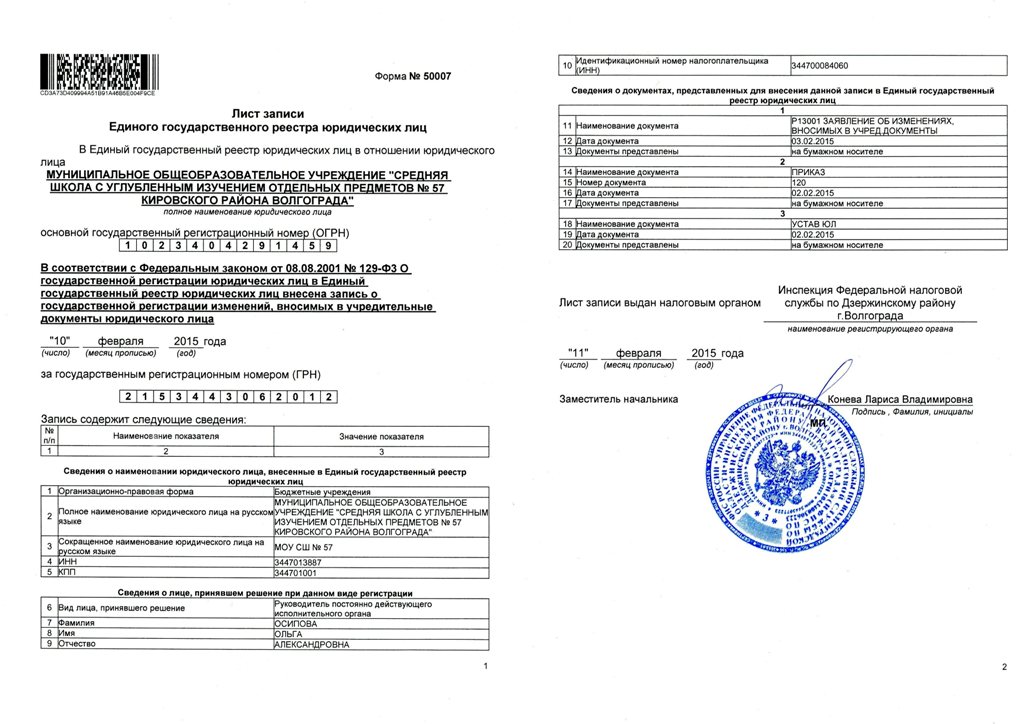

Запись егрюл: Предоставление сведений из ЕГРЮЛ/ЕГРИП в электронном виде

Как бывшему директору исключить запись о себе из ЕГРЮЛ

Руководитель – ключевая фигура в компании. Информация о нем содержится в ЕГРЮЛ и доступна всем желающим. В случае увольнения руководителя компания должна обновить информацию в реестре. Однако на практике так происходит далеко не всегда. Бывший директор продолжает числиться в реестре, из-за чего у него могут возникнуть серьезные проблемы, главная из которых – привлечение к субсидиарной ответственности по долгам компании. Чтобы избежать неприятностей, запись о себе нужно исключить из ЕГРЮЛ. Расскажем, как это сделать.

Бывает, что недобросовестные учредители бросают свои компании, не рассчитавшись с кредиторами и бюджетом. Они не утруждаются процедурой закрытия компании, а просто открывают новую фирму и начинают работать с чистого листа. Что в такой ситуации делать директору, ведь запись о нем в ЕГРЮЛ остается, и кредиторы компании могут предъявить ему свои требования? В статье мы рассмотрим алгоритм действий директора в такой ситуации.

Не хочу быть руководителем!

Продолжать числиться в компании бывший директор может не только из-за того, что ее бросили владельцы. На практике возможна ситуация, когда срок полномочий директора истек, однако решения о продлении его полномочий или о назначении нового руководителя не принято. Это может быть связано с тем, что на его место просто не удается никого найти, а владельцы принимать на себя полномочия директора не хотят.

Директор, полномочия которого прекратились, может просто не захотеть оставаться на этой должности, поскольку планирует поменять место работы или вообще сменить род деятельности, например, перейти на государственную или муниципальную службу. В таком случае наличие записи о себе как о директоре компании в ЕГРЮЛ может послужить препятствием для достижения его целей. В связи с этим возникает вопрос: как быть в подобных случаях?

По собственному желанию

Если полномочия директора не прекращены, нужно написать заявление по собственному желанию. Никто не вправе удерживать директора в компании против его воли. У руководителя, как и у любого другого сотрудника, есть безусловное право распрощаться с фирмой. Только уведомить работодателя нужно не за две недели, а за месяц (ст. 280 ТК РФ). Работодателем выступает сама компания, которая действует через свои органы управления. Следовательно, решение о прекращении полномочий должен принять орган управления общества: общее собрание акционеров (участников) или совет директоров (наблюдательный совет), если решение этого вопроса уставом отнесено к его компетенции. Такие правила установлены в п. 3 ст. 69 Федерального закона от 26.12.1995 № 208-ФЗ «Об акционерных обществах» (далее — Закон об АО) и подп. 4 п. 2 ст 33 Федерального закона от 08.02.1998 № 14-ФЗ «Об обществах с ограниченной ответственностью» (далее — Закон об ООО).

Никто не вправе удерживать директора в компании против его воли. У руководителя, как и у любого другого сотрудника, есть безусловное право распрощаться с фирмой. Только уведомить работодателя нужно не за две недели, а за месяц (ст. 280 ТК РФ). Работодателем выступает сама компания, которая действует через свои органы управления. Следовательно, решение о прекращении полномочий должен принять орган управления общества: общее собрание акционеров (участников) или совет директоров (наблюдательный совет), если решение этого вопроса уставом отнесено к его компетенции. Такие правила установлены в п. 3 ст. 69 Федерального закона от 26.12.1995 № 208-ФЗ «Об акционерных обществах» (далее — Закон об АО) и подп. 4 п. 2 ст 33 Федерального закона от 08.02.1998 № 14-ФЗ «Об обществах с ограниченной ответственностью» (далее — Закон об ООО).

В ООО о созыве собрания участников нужно уведомить каждого участника заказным письмом по адресу, указанному в списке участников общества, не позднее чем за 30 дней до его проведения, если другой способ не предусмотрен уставом (п. 1 ст. 36 Закона об ООО). В уведомлении нужно указать вопросы, поставленные на повестку: об увольнении прежнего директора и об избрании нового.

1 ст. 36 Закона об ООО). В уведомлении нужно указать вопросы, поставленные на повестку: об увольнении прежнего директора и об избрании нового.

В АО общее собрание акционеров созывается советом директоров или наблюдательным советом (п. 1 ст. 54 Закона об АО). Поэтому директор должен направить уведомления всем членам совета, для того чтобы они приняли решение о созыве собрания акционеров.

Компания считается уведомленной об увольнении директора, когда последний из участников получил уведомление о созыве общего собрания. Именно с этой даты берет отсчет месячный срок. К уведомлению прилагается копия заявления об увольнении, которое предварительно нужно зарегистрировать во входящих документах компании.

В заявлении нужно указать Ф.И.О., дату составления, обратный адрес, телефон для связи и не забыть поставить подпись. Само заявление можно сформулировать так: «Прошу уволить меня с должности генерального директора ООО «Проспект-М» (ОГРН 1051628251099) по собственному желанию на основании п. 3 ч. 1 ст. 77 и ст. 280 ТК РФ и сообщить, кому и где передать бухгалтерские и иные документы, относящиеся к деятельности компании».

3 ч. 1 ст. 77 и ст. 280 ТК РФ и сообщить, кому и где передать бухгалтерские и иные документы, относящиеся к деятельности компании».

Что делать с документами?

Уполномоченные лица компании могут отказаться получать заявление директора об увольнении или попросту не находиться по месту жительства. В этом случае на почтовом конверте делается соответствующая отметка, а письмо возвращается отправителю. С этой даты можно отсчитывать месячный срок.

Здесь отметим, что директор является контролирующим лицом компании. Поэтому в случае банкротства фирмы к нему могут предъявить требование о привлечении к субсидиарной ответственности (см. главу III.2 Федерального закона от 26.10.2002 № 127-ФЗ «О несостоятельности (банкротстве)»). А значит, просто уволиться из компании недостаточно. Чтобы обезопасить себя от ответственности, директор, теперь уже бывший, должен предпринять дальнейшие шаги. Необходимо собрать бухгалтерские, финансовые и другие документы, относящиеся к деятельности компании (договоры, акты, счета-фактуры, устав и др.

Пример 1. Образец оформления описи вложения

Также документы можно сдать на хранение нотариусу или передать в архивную организацию (с возможностью возврата по запросу общества).

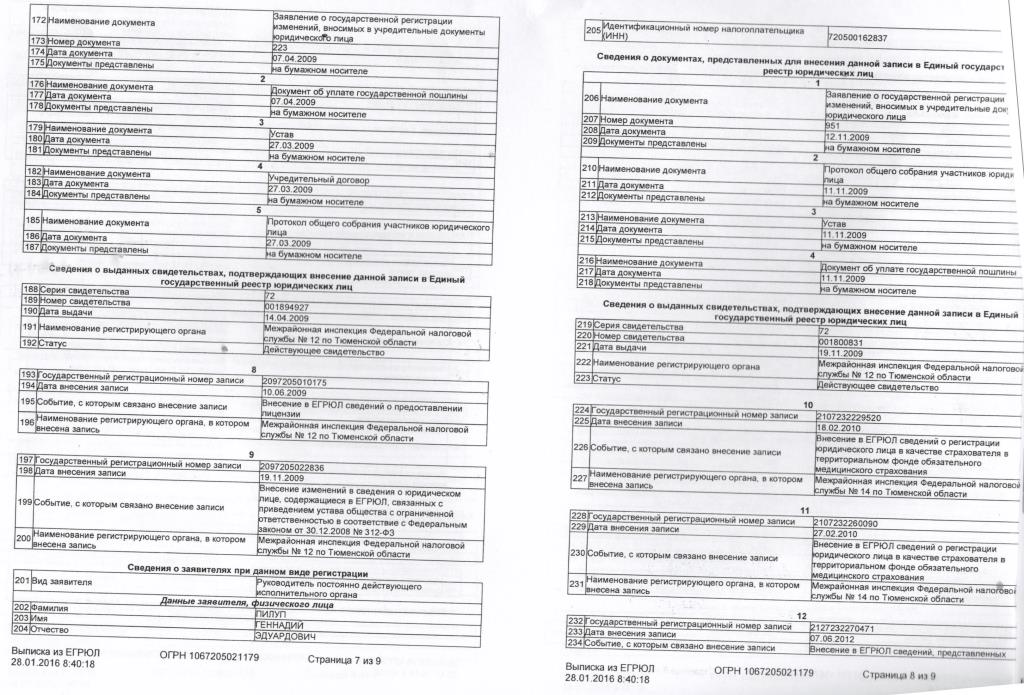

Итак, мы подошли к самому главному: как быть с записью в ЕГРЮЛ о бывшем директоре. Начнем с того, что у налоговой инспекции нет законных оснований для исключения этой записи из реестра. При этом сама компания также может бездействовать, что на практике затруднит окончательное сложение полномочий директора.

Немного истории

Раньше, когда законодательством вопрос исключения из ЕГРЮЛ соответствующей записи вообще никак не регулировался, бывшие руководители пытались добиться исключения через суд. Иногда им это удавалось.

Судебная практика

Директор уволился из компании и в течение длительного времени писал на юридический адрес фирмы заявления с просьбой внести изменения в ЕГРЮЛ. Однако все его письма возвращались с отметкой о том, что предприятие по данному адресу уже не находится. Тогда бывший директор оформил у нотариуса заявление о прекращении полномочий и сдал его в налоговую инспекцию для внесения изменений в реестр, но получил отказ. Затем он обжаловал неправомерное поведение налоговиков.

Однако все его письма возвращались с отметкой о том, что предприятие по данному адресу уже не находится. Тогда бывший директор оформил у нотариуса заявление о прекращении полномочий и сдал его в налоговую инспекцию для внесения изменений в реестр, но получил отказ. Затем он обжаловал неправомерное поведение налоговиков.

Суды всех трех инстанций его поддержали, отметив, что ЕГРЮЛ — это федеральный информационный ресурс и содержащаяся в нем информация должна быть достоверной. Такие требования предусмотрены ст. 4 Федерального закона от 08.08.2001 № 129-ФЗ «О государственной регистрации юридических лиц и индивидуальных предпринимателей» (далее — Закон № 129-ФЗ) и ст. 3 Федерального закона от 27.07.2006 № 149-ФЗ «Об информации, информационных технологиях и о защите информации».

Суды также сослались на ст. 14 Федерального закона от 27.07.2006 № 152-ФЗ «О персональных данных». В соответствии с ней субъект (в нашем случае — бывший директор) вправе требовать от оператора (налоговой инспекции) уточнения своих персональных данных, их блокирования или уничтожения, если они являются неполными, устаревшими, недостоверными. С учетом этого суд признал бездействие инспекции незаконным и обязал ее исключить запись о бывшем директоре из ЕГРЮЛ (постановление ФАС Волго-Вятского округа от 28.08.2013 по делу № А43-26295/2012).

С учетом этого суд признал бездействие инспекции незаконным и обязал ее исключить запись о бывшем директоре из ЕГРЮЛ (постановление ФАС Волго-Вятского округа от 28.08.2013 по делу № А43-26295/2012).

Аналогичную позицию занимали и другие суды. Они исходили из того, что отсутствие (на тот момент) в законодательстве специальной процедуры исключения из ЕГРЮЛ записи о директоре не должно нарушать его права. Бывший директор вправе рассчитывать на исключение данных о себе из публичного реестра после того, как сложил полномочия (постановление Арбитражного суда Уральского округа от 07.10.2016 № Ф09-9063/16).

Специальная процедура

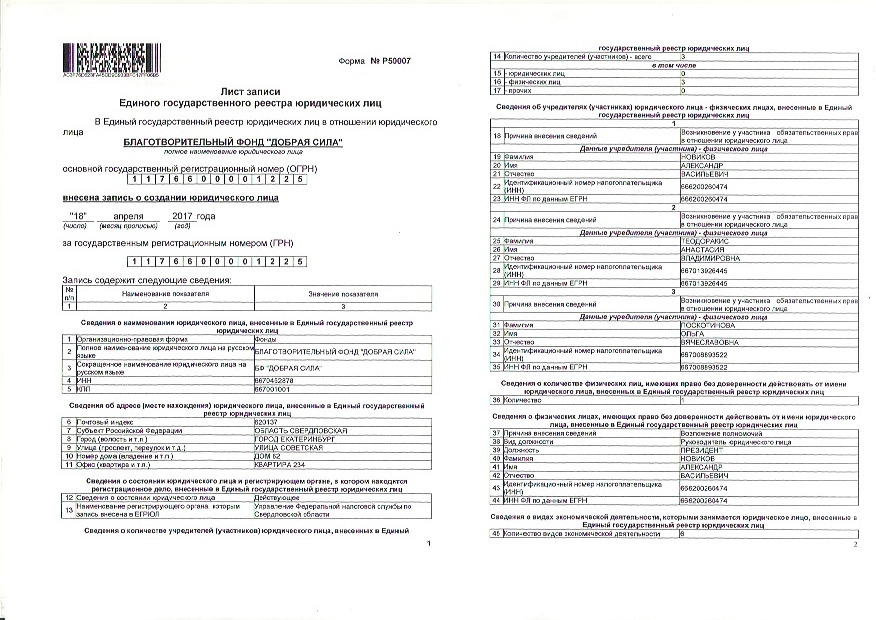

Сейчас ходить в суды уже не нужно, поскольку появились специальные правила о внесении в ЕГРЮЛ записи о том, что сведения о бывшем директоре являются недостоверными. Они установлены приказом ФНС России от 11.02.2016 № ММВ-7-14/72@. В приложении № 3 к этому документу приведена форма № Р34001 «Заявление физического лица о недостоверности сведений о нем в Едином государственном реестре юридических лиц».

Пример 2. Образец оформления первой страницы формы № Р34001

В настоящее время бывший директор не вправе обращаться в суд с требованием об исключении записи о себе из реестра, а также о включении записи о недостоверности данных. Такое заявление будет оставлено без удовлетворения, поскольку теперь предусмотрен специальный порядок, который обязателен для заявителя (постановление Седьмого арбитражного апелляционного суда от 04.09.2017 по делу № А27-9608/2017).

Что дальше?

Налоговая инспекция рассматривает полученное заявление по форме № Р34001 в течение пяти рабочих дней (п. 1 ст. 8 Закона № 129-ФЗ). Затем она включает соответствующую запись в ЕГРЮЛ в графу, которая относится к сведениям о лице, имеющем право действовать от имени компании без доверенности (п. 5 ст. 11 Закона № 129-ФЗ).

1 ст. 8 Закона № 129-ФЗ). Затем она включает соответствующую запись в ЕГРЮЛ в графу, которая относится к сведениям о лице, имеющем право действовать от имени компании без доверенности (п. 5 ст. 11 Закона № 129-ФЗ).

Важно отметить, что налоговая инспекция не будет проводить никаких мероприятий по проверке достоверности сведений, включенных в ЕГРЮЛ (подп. 3 п. 5 приказа ФНС России от 11.02.2016 № ММВ-7-14/72@). Налоговикам будет достаточно бумаг, представленных бывшим директором:

- заявления по форме № 34001;

- документов, подтверждающих факт его увольнения (расписка в получении заявления, опись вложения, почтовая квитанция).

Из содержания данных документов налоговики смогут сделать вывод о том, что запись о заявителе как о руководителе компании является недостоверной.

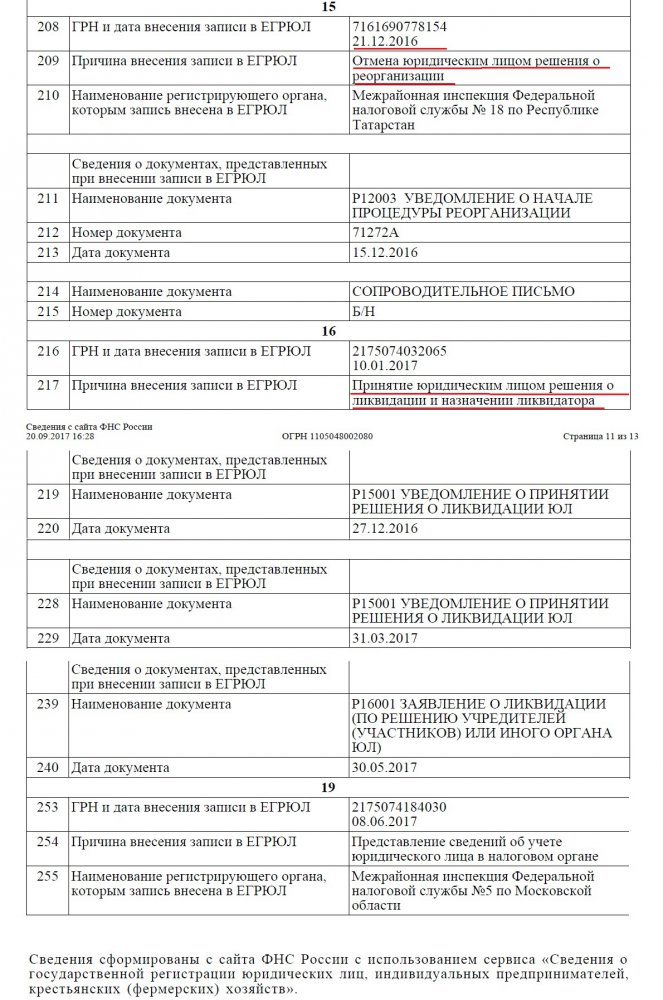

Если после внесения записи о недостоверности владельцы компании не предпримут мер по исправлению ситуации, компания может быть исключена из ЕГРЮЛ принудительно. И это вполне оправданно, ведь без единоличного исполнительного органа деятельность компании оказывается полностью парализованной.

В итоге

Бывший директор, оказавшись в ситуации, когда запись о нем в ЕГРЮЛ сохраняется, должен действовать максимально оперативно и быть внимательным к деталям. Следует помнить о том, что никакие меры не будут излишними, поскольку существует значительный риск быть привлеченным к субсидиарной ответственности по долгам компании.

❗️Вернуть исключенную организацию в ЕГРЮЛ. Неправомерное исключение организации. Формы типовых документов.

❗️Вернуть исключенную организацию в ЕГРЮЛ. Неправомерное исключение организации. Формы типовых документов.Оценочная компания

- +7 (499) 577-00-61

Москва, Полковая, д.3, стр. 2

пн-птн с 9.00 до 18.00 - +7 (812) 385-05-33

Спб, Московский пр., д.79А

пн-птн с 9.00 до 18.00 - Заказать звонок Заказать звонок

- Главная

- Экспертные статьи

- Юридические вопросы

- Как вернуть исключенную организацию в ЕГРЮЛ

org/BreadcrumbList»>

org/BreadcrumbList»>Имя *

Телефон *

Название услуги

Цена

Описание

Заявка на услугу «Как вернуть исключенную организацию в ЕГРЮЛ»

Отправьте заявку на услугу и получите скидку 3%

Есть вопросы? Поможем! Ежедневно с 9:00 до 18:00

Неправомерное исключение организации налоговой службой из ЕГРЮЛ — явление нередкое.

19.09.2019 Арбитражный суд Сахалинской области рассмотрел дело по обращению директора ООО «Старатель» к ФНС Сахалинской области. Истец просил признать незаконным следующее:

- Запись в ЕГРЮЛ от 20.06.2018 о недостоверности данных о местонахождении ООО «Старатель»;

- Решение налоговой службы об исключении неактивной организации ООО «Старатель» из ЕГРЮЛ;

- Запись в ЕГРЮЛ об исключении ООО «Старатель» в связи с имеющимися недостоверными данными.

По словам представителя юр. лица, инспекция неправомерно внесла в ЕГРЮЛ запись о неверности данных о местонахождении компании и незаконно приняла решение об исключении ЮЛ на этом основании.

Решение было принято после получения письма от администрации Южно-Сахалинска, в котором сказано об отсутствии ЮЛ на месте.

Заявитель считает, что налоговая должна была провести проверку достоверности информации о месте нахождения организации. Кроме того, ФНС должна была направить уведомление руководителю ООО «Старатель» для получения достоверных данных.

Как доказать хозяйственную деятельность юр. лица

Доказательством того, что компания действует, является следующее:

- Документы по налоговой отчетности. ООО «Старатель» в отчетные периоды уплачивало налоги, в т.ч. на имущество;

- Хозяйственная деятельность подтверждается активами: земельными участками, нежилыми помещениями и зданиями, движимым имуществом;

- Компания принимала участие в рассмотрении судебных дел.

Поиск информации о деятельности компании на сайтах судебных органов, запросы в Росреестр — узнать о хозяйственной деятельности общества можно разными способами.

Позиция налоговой

Налоговая инспекция поддержала свое решение в судебном заседании. Представитель ФНС уточнил, что письма от администрации города с указанием того, что юр. лицо отсутствует по указанному в ЕГРЮЛ адресу, достаточно для того, чтобы принять решение об исключении из госреестра. Так как документ поступил от органа муниципальной власти, ФНС не сочло представленные сведения недостоверными.

В соответствии с законом, налоговая служба не обязана перепроверять данные о месте нахождения юр. лица, проводить осмотры объектов недвижимости.

Согласно п. 6 ст. 11 № 129-ФЗ, ФНС не получила опровержение недостоверности сведений о месте нахождения юр. лица. Ст. 21.1 129-ФЗ позволяет службе начинать процедуру исключения ЮЛ из реестра. Так как опровергающие факт недостоверности документы от заинтересованных лиц не поступили и сведения о предстоящем исключении были доступны в ЕГРЮЛ, инспекция законно исключила ООО «Старатель» из единого госреестра юр.

История спора

В соответствии с ЕГРЮЛ, ООО «Старатель» зарегистрировано 15.10.1997 администрацией города. Основной вид деятельности общества — продажа пиломатериалов, сантехнического оборудования, стройматериалов. Юридический адрес компании: г. Южно-Сахалинск, ул. Октября, 18.

18 апреля 2018 г. специалисты администрации выехали по адресу общества в связи с задолженностями компании и не обнаружили ее по юридическому адресу.

После получения письма от администрации ФНС направила в адрес ООО «Старатель», директора, учредителей письменный запрос о необходимости предоставить достоверную информацию об адресе компании. Инспекция дала для ответа 30-дневный срок. Так как сведения вовремя не поступили, 28.06.2018 ФНС внесла в ЕГРЮЛ запись о недостоверности данных о месте нахождения юр. лица.

На основании п. 5 ст. 21.1 129-ФЗ налоговая внесла запись о предстоящем исключении ООО и опубликовала решение в Вестнике государственной регистрации. Исправить ситуацию могли заявления от юр. лица, кредиторов. Однако документы в течение 3 месяцев в ФНС не поступили. Поэтому 15.05.2019 ФНС исключила юр. лицо из ЕГРЮЛ.

Исправить ситуацию могли заявления от юр. лица, кредиторов. Однако документы в течение 3 месяцев в ФНС не поступили. Поэтому 15.05.2019 ФНС исключила юр. лицо из ЕГРЮЛ.

Сроки подачи заявлений

По закону, ненормативные документы могут быть признаны недействительными. Для этого, согласно ч. 4 ст. 198 АПК РФ, необходимо обратиться в арбитражный суд в течение 3 месяцев. Срок исчисляется с даты, когда заинтересованное лицо узнало о нарушении его прав. Если срок подачи пропущен по объективным основаниям, суд обязан принять заявление. Для этого устанавливается дата, когда заявитель фактически узнал о нарушении его прав. Чтобы восстановить 3-месячный срок, лицу необходимо ходатайствовать об этом в суде. Главное условие для удовлетворения заявления — признание причин пропуска уважительными.

Так как в данном случае юр. лицо не обязано было постоянно мониторить сведения в ЕГРЮЛ, суд принял решение восстановить сроки подачи иска о неправомерности исключения юр. лица из ЕГРЮЛ.

лица из ЕГРЮЛ.

Чтобы признать акт госоргана, другой ненормативный документ недействительным, необходимы 2 условия:

- Противоречие документа положениям законодательства;

- Нарушение прав граждан или юр. лиц.

В соответствии с АПК РФ, правомерность ненормативных документов оценивается на день принятия такого документа.

Проверка достоверности

Создание юр. лица, изменения в его структуре и учредительных документах регулирует 129-ФЗ «О государственной регистрации юридических лиц и индивидуальных предпринимателей». Любые изменения подтверждаются актами налоговой службы, и запись вносится в ЕГРЮЛ.

Согласно п. 4 ст. 6 129-ФЗ, ЕГРЮЛ — государственная информационная база, сведения из которой доступны для всех. Как сказано в п. 9 ст. 14 149-ФЗ, достоверность данных системы обеспечивается госорганами, в данном случае — налоговой службой России.

Так как ЕГРЮЛ является официальным источником информации об организациях и ИП, все сведения в нем должны быть достоверными, в том числе о месте нахождения лиц. По п. 4.2 129-ФЗ, данные о ЮЛ проверяются ФНС тогда, когда ставится под сомнение их достоверность, например, в случае получения информации об отсутствии юр. лица по указанному в ЕГРЮЛ месту нахождения.

По п. 4.2 129-ФЗ, данные о ЮЛ проверяются ФНС тогда, когда ставится под сомнение их достоверность, например, в случае получения информации об отсутствии юр. лица по указанному в ЕГРЮЛ месту нахождения.

Достоверность сведений ЕГРЮЛ проверяется в соответствии с п. 4.2 ст. 9 129-ФЗ. Процедура осуществляется в течение одного месяца с даты получения заявления. Если недостоверность подтверждается, налоговая направляет юр. лицу запрос о необходимости представить достоверную информацию. Для предоставления информации дается 30 дней. Если ФНС не получает по истечении указанного срока ответа, то вносит в ЕГРЮЛ информацию о недостоверности сведений о юр. лице.

Исключение из ЕГРЮЛ

Ст. 21.1 129-ФЗ предусматривает исключение организации из реестра по причине имеющихся в реестре недостоверных сведений.

Решение об исключении юр. лица из реестра публикуется в печатном СМИ в течение 3 месяцев с даты принятия решения. Закон позволяет после такой публикации заинтересованным лицам, учредителям, кредиторам юр. лица обратиться в налоговую с заявлением о предоставлении достоверных сведений. В таком случае решение об исключении отменяется. В случае непоступления заявления заинтересованных лиц ФНС исключает недействующую организацию из реестра.

лица обратиться в налоговую с заявлением о предоставлении достоверных сведений. В таком случае решение об исключении отменяется. В случае непоступления заявления заинтересованных лиц ФНС исключает недействующую организацию из реестра.

Как отменить решение налоговой

Закон позволяет отменить решение об исключении юр. лица из реестра налоговой в течение 1 года с даты, когда заинтересованные узнали об этом факте. В данном случае ФНС стало известно об отсутствии юр. лица по указанному в ЕГРЮЛ адресу после получения письма от администрации города. Этого достаточно, чтобы исключить ЮЛ из реестра.

Однако в соответствии со ст. 9 и 11 129-ФЗ, ФНС должна была провести мероприятия по подтверждению сведений, поступавших от местного органа власти.

Как сказано в п. 4.2 ст. 9 129-ФЗ, необходимо было выполнить осмотр объекта недвижимости в присутствии 2 понятых либо с видеофиксацией. Другие требования для подтверждения несоответствия:

- Оформление протокола осмотра объекта;

- Оформление результатов и подписание уполномоченными сотрудниками территориального органа ФНС;

- Оформление акта осмотра с отметкой о видеофиксации.

Кроме того, ст. 9 129-ФЗ позволяет привлекать независимых экспертов, обладающих специальными познаниями. Также можно получить объяснения любого гражданина, которому известны дополнительные значимые сведения.

В данном случае выезд специалистами администрации и ФНС не был оформлен никаким документом. Ни акта осмотра, ни протокола о выезде составлено не было. Также не представлены заключения экспертов и объяснения третьих лиц о месте нахождении юр. лица.

Так как письмо администрации было основанием для появления сомнения о достоверности адреса ООО «Старатель», ФНС должна была подтвердить или опровергнуть информацию проверкой. Более того, налоговая не предоставила суду никаких доказательств проведения мероприятий о выезде по адресу организации. Следовательно, вывод о недостоверности адреса в реестре является неправильным.

То обстоятельство, что в 30-дневный срок в ФНС не поступили документы, опровергающие сведения об адресе, суд посчитал неправомерными, так как налоговая не предоставила доказательства уведомления директора и учредителей юр. лица по почте.

лица по почте.

Вывод суда — налоговая не соблюла предусмотренные законом процедуры и внесла неправильную запись. Кроме того, решение ФНС об исключении из реестра было незаконным: в соответствии со ст. 21.1, из ЕГРЮЛ исключаются только те организации, которые прекратили деятельность.

В данном случае ООО «Старатель» не прекращало деятельность, что подтверждается следующими документами:

- Расчеты по страховым взносам, которые были направлены в ФНС;

- Выписка из перечня финансовых операций за 2017 — 2019 годы;

- Договор с ПФР о получении и направлении корреспонденций по СЭД;

- Договор аренды земельного участка со сроком действия до 28.03.2038;

- Договор об электроснабжении, водоснабжении, водоотведении в зданиях;

- Выписка из ЕГРН о праве собственности на здание по адресу: ул. Октября, д. 18.

Данные документы свидетельствуют об осуществлении хозяйственной деятельности в период с 2018 по 2019 год. Кроме того, налоговая привлекала ООО «Старатель» к административной ответственности и выставляла требования об уплате налога на имущество после исключения юр. лица из ЕГРЮЛ. Данный факт говорит о противоречивости действий ФНС в отношении ООО.

Кроме того, налоговая привлекала ООО «Старатель» к административной ответственности и выставляла требования об уплате налога на имущество после исключения юр. лица из ЕГРЮЛ. Данный факт говорит о противоречивости действий ФНС в отношении ООО.

Таким образом, юр. лицо является действующей организацией и не прекращало деятельность. На основании такого вывода суд отменил решение налоговой об исключении юр. лица из ЕГРЮЛ.

Формы типовых документов

Заявление об оспаривании исключения недействующего юридического лица из ЕГРЮЛ

Форма № Р38001

Вопрос-ответ

Вопрос: Фирму закрыли за недостоверность сведений. Она не успела закончить процедуру оформления договора аренды. Постановление получили и все. Как теперь восстановить фирму быстро, что бы заключить договор?

Ответ: Открытие и закрытие любого юридического лица происходит через налоговую службу. Так как в постановлении указана именно причина, которая озвучена в вопросе, то открыть фирму снова не составит труда. Нужно заново собрать пакет документов, приплюсовав те документы, которые были не достоверными и отправится в налоговую инспекцию. На исправление недостоверной информации ФНС дает 10 дней, с момента направления уведомления на юр. адрес фирмы. Если за 10 дней юр.лицо не устраняет недостатки, то начинается процесс ликвидации принудительно.

Нужно заново собрать пакет документов, приплюсовав те документы, которые были не достоверными и отправится в налоговую инспекцию. На исправление недостоверной информации ФНС дает 10 дней, с момента направления уведомления на юр. адрес фирмы. Если за 10 дней юр.лицо не устраняет недостатки, то начинается процесс ликвидации принудительно.

В соответствии со статьей Гражданского кодекса РФ 606, арендодатель обязуется предоставить арендатору своё имущество (в данном случае речь идет про недвижимость), которое находится у него в собственности за определенную плату и на определенный срок. Так как договор остался на стадии обсуждения, то есть не состоялась фактическая передача недвижимости, и он не был подписан сторонами, то такой договор юридической силы не имеет. Если арендодатель по-прежнему желает заключить с Вашей будущей фирмой договор аренды, то регистрируйте юр.лицо и заключайте новый договор. Обращаю Ваше внимание, что в соответствии со статьей ГК РФ 609 п.2, долгосрочный договор аренды подлежит государственной регистрации.

Вопрос: Как написать возражение об исключении юридического лица из ЕГРЮЛ в связи с недостоверными данными об адресе?

Ответ: Юридическая практика показывает, что налогоплательщик, который указал при регистрации ЮЛ недостоверные сведения в части адреса своего местонахождения может быть исключен из ЕГРЮЛ по односторонней инициативе налогового органа (ст. 21 гл. VIII ФЗ от 08.08.2001 г. №129 «О государственной регистрации юридических лиц и индивидуальных предпринимателей»).

В течение 90 дней от даты публикации в печатном информационном издании «Вестник государственной регистрации» решения об исключении субъект предпринимательской деятельности подает в регистрирующий государственный орган возражение по предусмотренной форме Р14001, прилагая необходимые подтверждающие документы. Далее по прошествии 5 рабочих дней налоговый орган вносит запись в ЕГРЮЛ, указывая факт подачи представителем компании или иным заинтересованным лицом жалобы о нарушении законных прав. Вышестоящее территориальное управление Федеральной налоговой службы проверяет, была ли правомерной причина для исключения действующего ЮЛ из единого реестра.

Вышестоящее территориальное управление Федеральной налоговой службы проверяет, была ли правомерной причина для исключения действующего ЮЛ из единого реестра.

Если решение оставлено без изменений, тогда для урегулирования такого вопроса в срок до 1 года следует направлять обжалование в судебном порядке. Юридическая практика показывает, что налогоплательщик, который указал при регистрации ЮЛ недостоверные сведения в части адреса своего местонахождения, может быть исключен из ЕГРЮЛ по односторонней инициативе налогового органа (ст. 21 гл. VIII ФЗ от 08.08.2001 г. №129 «О государственной регистрации юридических лиц и индивидуальных предпринимателей»).

В течение 90 дней от даты публикации в печатном информационном издании «Вестник государственной регистрации» решения об исключении субъект предпринимательской деятельности подает в регистрирующий государственный орган возражение по предусмотренной форме Р14001, прилагая необходимые подтверждающие документы. Далее по прошествии 5 рабочих дней налоговый орган вносит запись в ЕГРЮЛ, указывая факт подачи представителем компании или иным заинтересованным лицом жалобы о нарушении законных прав. Вышестоящее территориальное управление Федеральной налоговой службы проверяет, была ли правомерной причина для исключения действующего ЮЛ из единого реестра.

Вышестоящее территориальное управление Федеральной налоговой службы проверяет, была ли правомерной причина для исключения действующего ЮЛ из единого реестра.

Если решение оставлено без изменений, тогда для урегулирования такого вопроса в срок до 1 года следует направлять обжалование в судебном порядке.

Вопрос: Исключили из ЕГРЮЛ по несоответствию юр адреса, заполнил 14 форму, сегодня по ней пришел отказ — ФНС предлагает обжаловать. Что делать дальше?

Ответ: ФНС в своём письме от 25.06.2014 г. № СА-4-14/12088 (оно актуально и на сегодняшний день) даёт единую практику применения при выявлении налоговыми органами недостоверности сведений об адресе. Письмо можно найти в общем доступе. Кстати, судебная практика показала, что есть случаи, когда обжалование постановления ФНС приносило свои плоды.

Вы указали, что заполнили форму Р 14001 для внесения изменений, но, к сожалению, не указали, что Вы приложили помимо этой формы, чтобы доказать, что адрес Вашего юридического лица на этот раз верный. В качестве доказательства могут быть приложены документы на аренду или иное право на объект недвижимости, в котором Ваша фирма располагается, фото вывески и другой атрибутики, которая показывает, что это Ваша организация.

В качестве доказательства могут быть приложены документы на аренду или иное право на объект недвижимости, в котором Ваша фирма располагается, фото вывески и другой атрибутики, которая показывает, что это Ваша организация.

Если таких подтверждений нет и кроме того, ФНС провела дополнительную проверку по Вашему адресу (новому или подтверждение старого) и не было обнаружено новых доказательств, то налоговая инспекция имеет право отказать в изменении сведений. Помимо этого, в соответствии со статьей 14.25 п.4 КоАП РФ, на Вас составляется административный протокол и назначается штраф.

В Вашей ситуации есть два пути. Первый, если у Вас есть документальные доказательство того, что адрес юридического лица верный и Вы на самом деле осуществляете по нему свою деятельность, можете обжаловать отказ ФНС. Но если Вы знаете, что налоговая служба права, то смысла в обжаловании нет.

Вопрос: Как узнать что ЮЛ исключено из ЕГРЮЛ?

Ответ: Всё, что касается исключения юридического лица из базы ЕГРЮЛ, определено в ФЗ №-129 от 08. 08.2001 г. «О государственной регистрации юридических лиц и индивидуальных предпринимателей». Есть два вида исключения. Первый и самый безопасный для дальнейшей судьбы любых предпринимателей, когда юридическое лицо прекращает свою деятельность, то есть добровольно слагает свою деятельность перед всеми организациями, с которыми требовалось сотрудничество по закону. Второй случай, когда налоговые органы используют административный порядок исключения. В любом случае, данные по исключению публикуются в «Вестнике государственной регистрации». Можно посмотреть публикации Вестника, если точно знаете, когда было исключено ЮЛ. Но, есть более доступный способ, которым я рекомендую воспользоваться. Заходите на сайт ИФНС в раздел «Риски бизнеса» и там можно посмотреть публикации «Вестника государственной регистрации». Если интересует причина, то она одна — не предоставление о себе сведений или предоставление ложных сведений за отчетный период.

08.2001 г. «О государственной регистрации юридических лиц и индивидуальных предпринимателей». Есть два вида исключения. Первый и самый безопасный для дальнейшей судьбы любых предпринимателей, когда юридическое лицо прекращает свою деятельность, то есть добровольно слагает свою деятельность перед всеми организациями, с которыми требовалось сотрудничество по закону. Второй случай, когда налоговые органы используют административный порядок исключения. В любом случае, данные по исключению публикуются в «Вестнике государственной регистрации». Можно посмотреть публикации Вестника, если точно знаете, когда было исключено ЮЛ. Но, есть более доступный способ, которым я рекомендую воспользоваться. Заходите на сайт ИФНС в раздел «Риски бизнеса» и там можно посмотреть публикации «Вестника государственной регистрации». Если интересует причина, то она одна — не предоставление о себе сведений или предоставление ложных сведений за отчетный период.

Вопрос: Организацию исключили из ЕГРЮЛ за недостоверностью юридического адреса, восстановились, как организация должна работать дальше: как новое предприятие или старое?

Ответ: Один из альтернативных способов ликвидации ООО – по решению ФНС. Не будем углубляться в подробности данной процедуры, но исход её очевиден: если решение ФНС вступило в силу, организация ликвидируется в принудительном порядке и исключается из ЕГРЮЛ. При этом законодательством предусмотрена возможность отмены такого вердикта.

Не будем углубляться в подробности данной процедуры, но исход её очевиден: если решение ФНС вступило в силу, организация ликвидируется в принудительном порядке и исключается из ЕГРЮЛ. При этом законодательством предусмотрена возможность отмены такого вердикта.

В описываемой ситуации решение об исключении из ЕГРЮЛ было обжаловано, а жалоба – удовлетворена. Следовательно, решение ФНС больше не действует. Значит, честное имя организации восстановлено, и она продолжает действовать так, как и до вынесения незаконного решения. Образования нового предприятия в этом случае не произошло.

Почему нам можно доверять?

- • Стаж работы. Мы непрерывно работаем с 2008 года и постоянно улучшаем «продукт».

- • Компетентность. Наши эксперты регулярно повышают квалификацию и принимают участие в написании материалов для профильных изданий.

- • Публичность. 5.000 человек на YouTube канале «Бизнес по плану».

Записаться на консультацию

Остались вопросы? Разберем бесплатно простую задачу или проведем консультацию (Посмотреть пример)

Имя *

Телефон *

Подпишитесь на рассылку «1Капиталь»

1 раз в месяц

Новости законодательства и финансов

Обновления видеоблога

Подписаться

Количество показов: 22504

23. 01.2020

01.2020

Вам может быть интересно:

- При реорганизации АО снизилась рыночная стоимость акций: действия акционера?

- Штраф за некачественное исполнение контракта может снизить суд

- Итоги проверки налоговой службой: когда можно обжаловать

Пообщаться с опытным экспертом:

Используя данный сайт, вы даете согласие на использование файлов cookie, помогающих нам сделать его удобнее для вас. Подробнее

Подробнее

Имя *

Телефон *

Программа Diversity Visa— подайте заявку

Шаг 1

Подать заявкуЭтап 2

Отбор кандидатовШаг 3

Если вас выбралиШаг 4

Подтвердите свою квалификациюШаг 5

Подача заявления на иммиграционную визу и регистрацию иностранца

Шаг 6

Предоставление подтверждающих документовШаг 7

ИнтервьюШаг 8

Подготовка к интервьюШаг 9

Собеседование с кандидатомШаг 10

После интервью

Существует ограниченный период времени, в течение которого вы можете зарегистрироваться в программе иммиграционной визы для иностранцев (DV) в течение каждого финансового года. Каждый год Государственный департамент публикует подробные инструкции по участию в программе DV. Эти инструкции включают даты периода регистрации, в течение которого вы сможете войти.

Каждый год Государственный департамент публикует подробные инструкции по участию в программе DV. Эти инструкции включают даты периода регистрации, в течение которого вы сможете войти.

Все заявки должны быть представлены в электронном виде на веб-сайте Electronic Diversity Visa (E-DV) в течение указанного периода регистрации. Поздние записи или бумажные заявки не принимаются. Закон разрешает только одну запись для каждого лица в течение каждого периода регистрации. Государственный департамент использует сложную технологию для обнаружения множественных записей. Если вы подадите более одной заявки, вы будете дисквалифицированы. Этот веб-сайт не становится активным для подачи заявки до даты и времени, указанных на веб-странице Инструкций DV .

Подробное руководство по заполнению онлайн-формы заявки содержится в Инструкции DV.

После того, как вы отправите полную заявку, вы увидите экран подтверждения, содержащий ваше имя и уникальный номер подтверждения. Распечатайте этот экран подтверждения для своих записей. Крайне важно сохранить номер подтверждения . Это единственный способ проверить статус вашей заявки, и он понадобится вам для получения дальнейших инструкций или записи на собеседование для получения визы, если вас выберут.

Крайне важно сохранить номер подтверждения . Это единственный способ проверить статус вашей заявки, и он понадобится вам для получения дальнейших инструкций или записи на собеседование для получения визы, если вас выберут.

Регистрация в программе DV бесплатная. Вам настоятельно рекомендуется заполнить анкету самостоятельно, без участия «визового консультанта», «визового агента» или другого посредника, который предлагает свою помощь. Если кто-то еще помогает вам, вы должны присутствовать при подготовке вашей заявки, чтобы вы могли дать правильные ответы на вопросы и сохранить страницу подтверждения и свой уникальный номер подтверждения.

Основы курса — Офис регистратора университета

Коды ввода и добавления

Коды входа — это пятизначные числа, выдаваемые студентам академическими отделами в качестве разрешения на добавление или удаление разделов курса с ограниченным доступом.

- Коды входа одноразовые коды

- Все курсы требуют кода добавления, чтобы быть добавленными начиная с 8-го календарного дня квартала.

Для некоторых курсов требуется Добавить коды , которые можно получить в отделе, предлагающем курс. Курсы, требующие добавления кодов, обозначены цифрой 9.Символ 0066 > слева от номера строки расписания (SLN) в расписании.

Дополнительные положения

- Департаменты оставляют за собой право запрашивать коды входа независимо от того, обозначен ли курс таким образом в расписании или нет.

- Указания о том, где получить код входа, находятся в разделе комментариев списка расписания, либо в виде комментария после раздела курса, либо после названия курса.

- Обратитесь в отдел, предлагающий курс, если система регистрации сообщает, что требуется ввод кода, а место его получения не указано в расписании.

- Преподаватели могут выдавать коды добавления (входа) учащимся, когда курс заполнен, что разрешает регистрацию или превышение лимита, установленного отделом.

- После использования кода входа система регистрации удаляет его из списка допустимых кодов и больше не принимает.

Отброшенные разделы, требующие добавления кода входа, потребуют другого кода входа от отдела для повторного добавления раздела.

Отброшенные разделы, требующие добавления кода входа, потребуют другого кода входа от отдела для повторного добавления раздела.

Для некоторых курсов требуется Drop Code , чтобы удалить курс из расписания учащегося. Студенты должны получить код сброса в отделе, предлагающем курс.

Курсы самостоятельного обучения, такие как 499, 600, 700 или 800, требуют, чтобы учащиеся сначала получили номер факультета у преподавателя или кафедры.

Плата за внесение изменений

Учащиеся могут рассчитывать на взимание платы за изменение регистрации в размере любых регистрационных изменений , которые происходят со второй недели четверти.

Вместимость курса

По соображениям общественной безопасности и качества обучения набор на курс в каждой секции будет ограничен утвержденной вместимостью класса. Офис регистратора университета отслеживает зачисление на курсы в течение четверти в соответствии со следующими рекомендациями:

- В течение первых семи календарных дней четверти студент может добавить раздел без разрешения, если только курс не заполнен или не требует разрешения; то требуется код добавления.

- Начиная с восьмого календарного дня, для добавления любого курса требуются коды добавления. Система регистрации допускает перегрузку курса до 115% вместимости класса, чтобы компенсировать ожидаемое сокращение курса.

- Система регистрации закрывается для добавления курса в конце периода позднего добавления.

Необходимые условия курса

Чтобы зарегистрироваться на курс, для которого требуется дополнительный курс, сначала зарегистрируйтесь на этот дополнительный курс, прежде чем регистрироваться на основной курс. Курсы с дополнительными реквизитами указаны в разделе комментариев в списке курсов в расписании. Курсы с дополнительными реквизитами не могут быть удалены до тех пор, пока сопутствующие реквизиты не будут удалены.

Предварительные требования к курсу

Для некоторых курсов требуются предварительные условия, чтобы добавить их в расписание. Эти курсы обозначены словом «Предпосылки» в строке заголовка в расписании. Предпосылками могут быть один или несколько курсов, минимальный балл вступительного теста или минимальная оценка в обязательном курсе.

Предпосылками могут быть один или несколько курсов, минимальный балл вступительного теста или минимальная оценка в обязательном курсе.

Раздел курса можно добавить, не выполнив предварительное условие курса, при условии, что учащийся в настоящее время зарегистрирован для прохождения обязательного курса. Тем не менее, факультеты могут принять решение об исключении курса, требующего обязательного предварительного условия, из расписания студента, если учащийся не удовлетворительно завершит обязательный курс. Курсы, подлежащие отмене, обозначены цифрой «Предпосылки (отмена в силе)» в строке заголовка в расписании. В этом случае курс, требующий пререквизита, будет исключен из расписания студента не позднее третьего календарного дня четверти.

Вступительные тесты

Предварительным требованием к некоторым курсам являются вступительные тесты. Многие из этих тестов можно сдать непосредственно в отделении. Консультации по бакалавриату предлагают информацию о вступительном тестировании.

Понимание предпосылок

Предварительное условие может состоять из одного курса, нескольких курсов, вступительных тестов или выбора курсов или вступительных тестов.

Из-за нехватки места предварительные условия написаны максимально лаконично. Определенные соглашения были использованы для последовательности и ясности.

Обозначения предварительных требований

Основным разделением предварительных требований является точка с запятой (;) , которая разделяет обязательные курсы или группы курсов.

| Пример 1 | |

|---|---|

| Курс: | SPAN 401 Морфологическая структура испанского языка (5) |

| Необходимое условие: | РАЗМЕР 303 ; ПРОЛЕТ 323. |

| Перевод: | Студент должен сдать SPAN 303 и SPAN 323, прежде чем сдавать SPAN 401. |

| Пример 2 | |

|---|---|

| Курс: | CHEM 317 Лаборатория неорганической химии (3) |

| Необходимое условие: | Либо CHEM 165, либо CHEM 312 ; либо CHEM 242, либо CHEM 347 |

| Перевод: | Учащийся должен выполнить каждое из двух предварительных требований, прежде чем сдавать CHEM 317:

|

Предварительное условие может состоять из двух или более курсов (или наборов курсов), которые студент может выбрать. Такие группы начинаются со слова «либо» и имеют «или» перед последним выбором. Отдельные курсы (или наборы курсов) разделяются запятыми.

| Пример 1 | |

|---|---|

| Курс: | CHEM 237 Органическая химия (4) |

| Условие: | Либо CHEM 155, CHEM 160, , либо CHEM 162 |

| Перевод: | Перед сдачей CHEM 237 учащийся должен сдать один из следующих экзаменов: CHEM 155 или CHEM 160 или CHEM 162 |

Предварительный выбор может состоять из более чем одного курса. Эти группы определяются использованием «и» .

Эти группы определяются использованием «и» .

| Пример 1 | |

|---|---|

| Курс: | CHEM 152 Общая химия (5) |

| Необходимое условие: | Либо CHEM 140 , либо CHEM 141, CHEM 142 или CHEM 145 |

| Перевод: | Ученик должен сдать один из следующих наборов , прежде чем сдавать CHEM 152:

|

Курс может иметь комбинацию групп вариантов и несколько предварительных требований.

| Пример 1 | |

|---|---|

| Курс: | CHEM 241 Лаборатория органической химии (3) |

| Необходимое условие: | Либо CHEM 155, CHEM 160 и CHEM 161, либо CHEM 162; либо CHEM 224, CHEM 238, либо CHEM 336 |

| Перевод: | Студент должен сдать один из следующих наборов перед приемом CHEM 241:

Кроме того, перед сдачей CHEM 241 учащийся должен сдать один из следующих экзаменов: CHEM 224, 238 или 336. |

| Пример 2 | |

|---|---|

| Курс: | ZOOL 438 Сравнительная эндокринология (3) |

| Необходимое условие: | Либо BIOL 202, либо BIOL 102 с ZOOL 301 или ZOOL 315 |

| Перевод: | Учащийся должен взять один из следующих наборов , прежде чем проходить ZOOL 438:

|

Предварительным условием курса может быть сочетание вступительных тестов и курсов.

| Пример | |

|---|---|

| Курс: | МАТЕМАТИКА 124 Исчисление с помощью аналитической геометрии I |

| Необходимое условие: | 2,5 по MATH 120, 68 % на вступительном тесте MATHPC, 75 % на вступительном тесте MATHEC или 2 балла на вступительном тесте AP. |

| Перевод: | Учащийся должен сдать один из следующих перед регистрацией на МАТЕМАТИКА 124:

|

Повторное прохождение курса

Департаменты могут запретить студентам повторную регистрацию на курсы. Ограничения могут включать:

- разрешение на регистрацию только после периода I

- разрешает регистрацию только после начала квартала или

- требуется код входа для повторной регистрации

Курсы, считающиеся пройденными один раз, включают любую числовую оценку или курсы с оценками I, CR/NC или S/NS. Отмененные или удаленные курсы, а также курсы с Х или без оценки не будут считаться первым прохождением курса. Студенты, которые в настоящее время зачислены на курс, регистрация на тот же курс в следующем квартале будет считаться повторной регистрацией.

Второй повтор (прохождение курса в третий раз [или более]) не может быть выполнен с помощью MyUW. Второй повтор требует, чтобы отдел зарегистрировал студента на курс. Оценки за третий или последующие наборы не будут включены в средний балл учащегося (GPA).

Последовательные курсы

Департаменты могут устанавливать приоритет регистрации для студентов, зачисленных на последовательные курсы. Например, студенты, зачисленные на курс иностранного языка 101, могут иметь приоритет при регистрации на следующий курс (102) в следующей четверти.

Плата за специальный курс

Суммы, взимаемые за обучение и сборы, обычно покрывают расходы Университета на регистрацию курса. Некоторые курсы, однако, связаны с чрезвычайными расходами, и в таких случаях Университет может взимать дополнительную плату в размере, приблизительно равном дополнительным расходам на обучение или лабораторные работы. Некоторые департаменты не взимают с аудиторов эти сборы.

Большая часть стоимости курса будет включена в ежеквартальный счет за обучение. Прекращение курса с платой за курс после первой недели квартала не удалит плату из любого причитающегося остатка. Любая корректировка стоимости курса после первой недели четверти должна осуществляться академическим отделом, предлагающим курс.

Прекращение курса с платой за курс после первой недели квартала не удалит плату из любого причитающегося остатка. Любая корректировка стоимости курса после первой недели четверти должна осуществляться академическим отделом, предлагающим курс.

Курсы с переменным кредитом

Некоторые курсы, такие как независимое обучение, диссертация и диссертация, предлагаются за переменное количество кредитов (только целые кредиты).

- Коды факультетов и кредиты можно получить, связавшись с кафедрой, чтобы зарегистрироваться на курс на MyUW.

- С начала третьей недели квартала до последнего дня обучения в квартале все изменения переменных кредитов требуют подписи преподавателя путем заполнения раздела Изменения переменных кредитов формы Регистрационной транзакции [ UoW 2127] и подать в офис регистратора университета лично – 2-й этаж в Schmitz Hall или по электронной почте regoff@uw.

Об авторе