Записка расчет отпускных: Примеры расчёта отпускных сотруднику в 2020 году

Документы Записка-расчет для вычисления отпускных выплат

Согласно действующему законодательству каждому трудоустроенному гражданину, проработавшему на предприятии не менее 6 месяцев, предоставляется определенное время на отдых и восстановление. В этот период человек освобождается от исполнения функций, предусмотренных трудовым договором, но за ним остается рабочее место и денежные выплаты в объеме среднего месячного дохода. Для более точного вычисления размера суммы заполняется записка расчет о предоставлении отпуска.

Содержание статьи:

Общее представление о документе

Рядовым служащим положено получать своевременные выплаты при уходе в отпуск и совсем не требуется вникать в бухгалтерскую терминологию. А между тем, именно обязательное применение ряда нормативных документов позволяет контролировать количество рабочих часов и расчет выплат пособий по труду. Одним из таковых является унифицированная форма Т-60 или записка расчета отпускных компенсаций. Она представляет собой стандартный бланк, один оборот которой заполняется инспектором кадрового подразделения, а другой – бухгалтером.

Он оформляется одновременно с приказом на предоставление отпуска и на титульной части дублирует информацию, прописанную в регламентирующем документе. Всем субъектам, которые занимаются наймом персонала, законом разрешается применять типовой унифицированный образец либо подготовить собственный бланк, но с учетом содержания всех обязательных реквизитов. Точный срок оформления записки расчета законодательством не определен, но согласно ТК РФ отпускные работник, уходящий на отдых, должен получить не позднее, чем за три дня до этого момента.Важно знать! Описанный документ нужен, чтобы подтвердить права сотрудника на получение ежегодного оплачиваемого периода отдыха и начисления соответствующих выплат.

К тому же об отпуске, предоставляемом на основании утвержденного графика, подчиненный уведомляется за две недели до выбранной даты. Следовательно, оформлением документа соответствующие службы должны заняться в промежутке между двумя этими событиями. Ряд специализированных программ уже содержит стандартный бланк, который заполняется автоматически при расчете отпускных. В этом случае сумму можно рассчитать в онлайн режиме.

В этом случае сумму можно рассчитать в онлайн режиме.

Нормативная база

На основании статей 114-126 ТК РФ отпуск с оплатой, предусмотренный трудовым договором (ежегодный, учебный, по беременности и уходу за ребенком) предоставляется каждому трудоустроенному гражданину. В связи с этим Постановлением Правительства РФ за № 922 от 24.12.2007 (ред. от 10.02.2016) был утвержден алгоритм вычисления среднего заработка для определения размера выплат подчиненному при уходе его на отдых.

Подспорьем для составления формы Т-60 являются:

- Приказ руководителя компании, разрешающий уход в отпуск, написанный по форме Т-6.

- Расчетные ведомости или выписка с личного счета за предшествующие 12 месяцев, который содержит сведения о размере начисленного заработка.

Совет! Записку рекомендуется составлять после предоставления ходатайства сотрудника об оформлении ему периода отдыха, которое подается не позже чем за 14 дней до планируемой даты, и соответствующего распоряжения.

Содержание и структура

Записка расчет о предоставлении ежегодного отпуска работнику оформляется при наличии изданного Приказа руководителя. Она представляет собой двусторонний унифицированный бланк и предполагает определенные нормы составления.

Форма Т-60 была узаконена Постановлением Госкомстата РФ за № 1 от 05.01.2004 и являлась обязательной к применению во всех организациях, учреждениях, предприятиях. Но с 1 января 2013 года порядок ведения и оформления первичной документации по учету труда и его оплаты был упрощен. Поэтому стало возможным использование не только стандартных бланков, но также самостоятельно разработанных форм со всеми обязательными реквизитами. Единственным требованием является наличие Приказа и локальных актов, отображающих принятие такого решения.

Документ содержит два рабочих поля. На лицевой части отражается основная информация, касающаяся компании, сотрудника. Ее источником является Приказ руководителя. На оборотной части приводится расчет компенсаций, и фиксируются окончательные суммы. Обе части оформляются раздельно соответствующими уполномоченными лицами.

Ее источником является Приказ руководителя. На оборотной части приводится расчет компенсаций, и фиксируются окончательные суммы. Обе части оформляются раздельно соответствующими уполномоченными лицами.

Особенности составления записки-расчета

В записке-расчете, составленной по форме Т-60, все сведения должны вноситься корректно без ошибок. Отражают они следующее:

- наименование учреждения или предприятия;

- исчерпывающие сведения о трудящемся;

- тип предоставляемого отдыха и общее число дней;

- расчет средней суммы ежедневного дохода и размера отпускных.

При исчислении следует учитывать премиальные платежи и прочие надбавки, сведения о них положено фиксировать в предназначенных для этого графах.

Ответственное лицо

Следует иметь представление о субъектах, отвечающих за оформление записки расчета. Форму Т-60 обязаны использовать в документообороте все предприятия и компании, независимо от статуса и сферы их деятельности:

- ИП;

- частные фирмы с ограниченным числом персонала;

- мелкие и крупные компании;

- религиозные организации;

- общественные объединения.

Внимание! Однако такая отчетность не ведется в государственных и муниципальных структурах, то есть во всех бюджетных учреждения данная форма не заполняется.

Лицевая часть документа оформляется инспектором кадрового подразделения. Он дублирует сведения, отраженные в приказе, подтвердив их достоверность своей подписью. Далее он передает бланк бухгалтеру. Тот, в свою очередь, производит выборку всех необходимых данных и вносит их, заполняя обратную сторону. Затем специалист осуществляет расчеты и записывает их в соответствующие поля бланка. Там же он фиксирует начисленную сумму и переданные на руки денежные средства. Всю информацию бухгалтер также заверяет от руки.

Правила оформления формы Т-60

Применение унифицированной формы Т-60 в кадровом делопроизводстве на сегодняшний день не считается строгой обязанностью. Но на практике ее оформление считается оправданным, поскольку сотрудник при увольнении имеет право потребовать предоставление ее копии.

В документе следует заполнять все обязательные пункты. Это относится и к данным о времени, и продолжительности периода отдыха. Важно отображать порядок начисления отпускных и расчета НДФЛ, указывать размер оплаты, выдаваемой на руки работнику. Документ обязаны заверять два сотрудника: инспектор кадрового подразделения и бухгалтер. Но если одно лицо совмещает две должности, он уполномочен собственноручно заполнять обе стороны бланка. Полностью готовый документ подшивается в журнал и отправляется на хранение в течение 75 лет.

Лицевая часть

Оформление записки расчета на предоставляемый ежегодно отпуск работнику начинается с заполнения главной стороны.

- В верхней зоне указывается наименование компании или организации и ее код по ОКПО.

- В соответствующие графы заносится номер документа и дата составления.

- Ниже следует внести информацию о сотруднике: Ф.И.О., должность, табельный номер и название структурного подразделения.

- После этого начинается внесение сведений по видам отпуска (кроме того, который оформляется без сохранения заработка) в соответствующие разделы А и Б: дата начала и окончания периода отдыха, его протяженность.

В случае предоставления дополнительных дней следует указать основание этого решения (ТК, трудовой или коллективный договор). В разделе В подводится итог по сроку и длительности периода отдыха.

В случае предоставления дополнительных дней следует указать основание этого решения (ТК, трудовой или коллективный договор). В разделе В подводится итог по сроку и длительности периода отдыха.

Заполнив все пункты, инспектор кадровой службы заверяет сведения своей подписью, рядом указывает свою Фамилию, инициалы и занимаемую должность.

Обратная сторона

Далее записка направляется в бухгалтерию для того, чтобы там были произведены расчеты и начислены отпускные, а также корректно заполнены соответствующие разделы.

- «Расчет оплаты отпуска». В первую таблицу вносятся помесячно учитываемые в исчислении суммы дохода сотрудника за последний год. Во вторую записываются сведения о численности календарных дней, которые используются при подсчете. Если на производстве практикуется почасовая тарификация, во внимание принимается общее количество часов. Здесь же прописывается расчетное значение среднего заработка.

- В таблицу «Начислено» записываются все полученные при расчете средства за текущий или грядущий месяц.

В ячейке 8 фиксируется сумма, которая представляет собой произведение среднедневного заработка и количества дней отдыха. При наличии иных выплат они вписываются в предназначенные столбцы.

В ячейке 8 фиксируется сумма, которая представляет собой произведение среднедневного заработка и количества дней отдыха. При наличии иных выплат они вписываются в предназначенные столбцы. - Следующая таблица «Удержано» должна отражать все необходимые налоговые и подобные отчисления. В заключительной части после перерасчета фиксируется итоговое значение денежных средств, предназначенных к выплате. Полученную сумму следует указывать прописью и дублировать в цифровом формате.

Эта сторона заверяется подписью (с полной расшифровкой) бухгалтера, производившего расчетные операции.

Образец заполнения бланка

Форма Т-60 является на сегодняшний день официально утвержденным документом и рекомендуется к применению в различных организациях и компаниях. Для правильного заполнения следует использовать пустой бланк, скачать который можно на любом специализированном сайте. Образец оформления приведен ниже в качестве наглядного примера.

Формула расчета отпускных

Если трудящийся планирует оформить отпускной период в соответствии с утвержденным графиком, ему могут быть выплачены следующие виды денежных компенсаций.

- заработная плата, которая не была выплачена в текущем периоде;

- материальная помощь, если таковая закреплена внутренними актами;

- премиальные выплаты, если показатели труда соответствуют требованиям;

- компенсация за временную нетрудоспособность в случае болезни перед отпуском;

- оплата за период отдыха, сумма которой рассчитывается по утвержденным правилам.

Расчет отпускных средств осуществляют следующим образом.

- Высчитывается средний заработок за день.

- Полученную цифру умножают на число дней для отпуска.

- Далее из всей суммы производятся вычеты налога на доходы – НДФЛ и прочие удержания.

- Итоговый результат вносится в бланк и вносится в соответствующую строчку (оформляется прописью с использованием цифр).

Заключение

Записка расчет, заполняемая при отпуске трудоустроенного гражданина по форме Т-60, включена в перечень документов внутреннего распорядка любого учреждения или компании и подлежит обязательному бухгалтерскому учету. Правильно заполненный бланк должен отражать информацию, касающуюся сотрудника: личные данные, сведения о служебном положении, а также доход, полученные в отчетном периоде. На основании бухгалтер рассчитывает сумму выплаты, которую получит на руки сотрудник при выходе в отпуск.

Правильно заполненный бланк должен отражать информацию, касающуюся сотрудника: личные данные, сведения о служебном положении, а также доход, полученные в отчетном периоде. На основании бухгалтер рассчитывает сумму выплаты, которую получит на руки сотрудник при выходе в отпуск.

Понравилась статья? Поделиться с друзьями:

законодательное регулирование, формула, образец, онлайн-калькулятор

Трудовое законодательство гарантирует каждому сотруднику право на отпуск. При этом одним из важнейших и актуальных вопросов является порядок начисления отпускных.

Дорогие читатели! Для решения именно Вашей проблемы — звоните на горячую линию или задайте вопрос на сайте. Это бесплатно.

8 (800) 350-31-84

Какими правовыми нормами регулируется

Право каждого россиянина на отдых зафиксировано в Конституции в ст. 37. Основным документом, который регулирует порядок начисления отпускных, оформление ежегодного оплачиваемого отпуска, его продолжительность и прочие важные аспекты, является Трудовой кодекс.

Помимо этого, правилам оформления и расчета отпуска посвящен п. 28 Правил об очередных и дополнительных отпусках №169 от 1930 г. Порядок налогообложения отпускных регулируется Налоговым кодексом.

Еще один важный документ – Положение об особенностях порядка исчисления средней заработной платы, утвержденного Постановлением Правительства №922.

Базовые условия предоставления сотруднику отпуска

При предоставлении сотруднику отпуска необходимо учитывать следующие базовые условия:

- Продолжительность отпуска должна составлять не менее 28 календарных дней.

- В расчетную продолжительность не следует включать праздничные и нерабочие дни.

- При сотрудник может рассчитывать на денежную компенсацию за неиспользованный им отпуск.

- После того как сотрудник отработал год, то ему можно предоставлять отпуск, не дожидаясь отработки в течение полугода после последнего отпуска.

- Отпуск может предоставляться после того, как сотрудник отработал в компании не менее полугода (по ч. 2 ст. 122 ТК РФ). Но также допускается возможность предоставления отпуска авансом.

- Начисленные отпускные выдаются сотрудникам не позднее 3 дней до начала самого отпуска (согласно ст. 136 Трудового кодекса). При нарушении сроков выплат работодателя могут привлечь к административной ответственности.

- Отпуска сотрудникам компании предоставляются на основании графика отпусков, который ежегодно утверждается руководством (не позднее 17 декабря).

- С утвержденным графиком сотрудников должны ознакомить под подпись. Работник о времени начала предстоящего отпуска должен быть извещен под роспись не позднее, чем за две недели до его начала (согласно ч. 3 ст. 123 ТК РФ).

- Отпуск допускается перенести, но не более двух раз подряд.

- Отпуск можно разделить на несколько частей с условием, что продолжительность одной части отпуска будет составлять не менее 14 дней.

- При отказе работника от отпуска ему полагается компенсация за неиспользованный отпуск. Она выдается на основании письменного заявления работника и может быть начислена одновременно за несколько периодов. Согласно Трудовому кодексу, подлежит замещению денежной компенсацией только дополнительный отпуск, основной замещать таким способом запрещено.

В некоторых случаях замена отпуска компенсацией недопустима (перечень таких ситуаций приведен в ст. 126 Трудового кодекса):

- Работник является беременной женщиной.

- Сотруднику не исполнилось 18 лет.

- Сотрудник занят на работах с вредными и опасными условиями труда.

При оформлении отпуска нужно также учитывать исключения из общих базовых правил. Право на предоставление отпуска при продолжительности работы сотрудника до 6 месяцев предоставляется:

- Несовершеннолетним (по ст. 122, 267 Трудового кодекса).

- Женщинам перед отпуском по беременности и родам или после него или по окончании отпуска, который связан с уходом за ребенком (по ст. 122, 260 Трудового кодекса).

- Работающим гражданам, которые усыновили ребенка до 3 месяцев.

- В иных случаях, которые предусмотрены на законодательном уровне.

Как рассчитывается количество отпускных дней

При определении размера отпускных нужно учитывать два важнейших параметра – это заработок сотрудника за расчетный период и продолжительность отпуска. В современном трудовом праве работникам гарантируется право на продолжительностью 28 календарных дней.

Отдельные категории работников вправе рассчитывать на большую продолжительность основного отпуска:

- Для инвалидов, госслужащих – 30 дней.

- Для работников образовательных учреждений – 42 или 56 дней (в зависимости от типа учреждения).

- Для работников в возрасте до 18 лет

- Для спасателей – 30, 40 дней.

- Для судей и работников прокуратуры – 30-48 дней.

- Для докторов и кандидатов наук – 48 и 36 дней.

- Для работников, задействованных в сфере производства химоружия – 49, 56 дней.

- Некоторые другие категории сотрудников.

Согласно предложенной Рострудом методике расчета отпускных за 2008 год, каждый сотрудник может рассчитывать на 2,33 дня отпуска за каждый отработанный им полный месяц.

Расчет отпускных всегда начинается с определения расчетного периода. Под расчетным периодом понимается 12 месяцев, которые предшествовали месяцу выхода сотрудника в отпуск. Например, сотрудник отправляется в отпуск с 3 июня 2019 года. Расчетным периодом является промежуток с 01.06.2018 по 30.05.2019.

Например, сотрудник отправляется в отпуск с 3 июня 2019 года. Расчетным периодом является промежуток с 01.06.2018 по 30.05.2019.

Если отработанный стаж сотрудником составляет менее года, то расчетным периодом станет промежуток с даты начала работы по последний день месяца, который предшествовал выходу сотрудника в отпуск.

Например, сотрудник устроился на работу 15 февраля 2018 года, берет отпуск с 16 июля 2018 года. Расчетным периодом станет даты с 15 февраля по 30 июня.

Какие суммы включаются

Для расчета среднего заработка используются все выплаты, которые производятся работнику предприятием. В частности, к ним относятся:

- Заработная плата, включая: оклад, повременную оплату, проценты от полученной выручки и комиссионные.

- Зарплата, которая была перечислена сотрудником в натуральной форме.

- Минимальное содержание в пользу государственного и муниципального служащего.

- Гонорары работникам сферы СМИ и культуры.

- Оплата преподавателям за сверхурочные часы или уменьшенную нагрузку за текущий год независимо от времени их начисления.

- Надбавки и доплаты за секретность, знание иностранных языков, выслугу лет, классное руководство и пр.

- Компенсация за неблагоприятные условия труда.

- Прочие выплаты и премиальные.

Но стоит учесть, что не все выплачиваемые в пользу работника суммы могут быть учтены при расчете отпускных:

- Выплаты социального характера (материальная помощь, компенсация обеда и проезда, обучения и пр.).

- Доходы за период сохранения за сотрудником среднедневного заработка (кроме гарантированных перерывов для кормления детей).

- Выплаты за периоды болезни или нахождения в отпуске по беременности и родам.

- Выплаты при простоях по вине работодателя или по независящим от обеих сторон причинам.

- Выплаты при невозможности осуществлять обязанности из-за забастовки.

- Оплата дополнительных оплачиваемых выходных, которые предоставляются в целях ухода за детьми-инвалидами и инвалидами детства.

- Оплата иных случаев освобождения от работы с сохранением полной или частичной оплаты труда или без нее.

При расчете отпускных может учитываться повышение зарплаты, если это произошло до начала и во время отпуска, в расчетном периоде или после него. В случае повышения зарплаты для всех сотрудников учреждения перед расчетом среднего заработка следует проиндексировать ставку и все надбавки, установленные в фиксированном порядке.

Для определения суммы отпускных нужно вначале рассчитать повышающий коэффициент по формуле: ежемесячная зарплата / месячный заработок на момент выхода в очередной отпуск.

По каким периодам не начисляются отпускные

Отдельные периоды при расчете отпускных относятся к исключаемым. Они вычитаются из отработанных в месяце дней. Сюда относят периоды нахождения сотрудника:

Они вычитаются из отработанных в месяце дней. Сюда относят периоды нахождения сотрудника:

- На больничном.

- В отпуске по беременности и родам и отпуске по уходу за ребенком.

- В командировке.

- В отгуле в целях ухода за ребенком-инвалидом и инвалидом детства.

Также исключаются временные периоды простоя по вине работодателя, забастовок и прочие случаи освобождения от работы.

Формула расчета

Самый простой вариант расчета отпускных предполагает, что расчетный период был отработан сотрудником полностью. При таком варианте применяется такая формула: среднедневной заработок * количество дней отпуска.

При расчете среднедневного заработка необходимо придерживаться такого алгоритма: (сумма начисленной заработной платы за расчетный период) / 12 / 29,3. Указанный коэффициент среднего количества дней в месяце (29,3) применяется только по отношению к полностью отработанным месяцам.

Приведем пример расчета. Сотрудник уходит в отпуск с 1 декабря 2018 года. Зарплата составила 25000 р. в месяц. Расчетным периодом в данном случае станет с 1.12.2017 по 30.11.2018. Сотрудник отработал его полностью. Отпуск будет оплачиваться следующим образом:

- Годовой заработок составил 25000 * 12= 300 тыс. р.

- Среднедневной заработок = (300 000 / 12 / 29,3) = 853,24 р.

- Сумма отпускных = 853,24 * 28 = 23890,72 р.

Указанный пример расчета является «идеальным»: на практике редко возникают ситуации, когда сотруднику удалось отработать расчетный период полностью. В течение года обычно сотрудники уходят на больничный, уезжают в командировку, берут очередной отпуск и пр. В результате возникают исключаемые периоды из расчета отпускных.

Если сотрудник отработал месяц не полностью, то количество календарных дней в неполном месяце учитывается не фактически, а пересчитывается по формуле:

29,3 / (количество дней месяца) * (количество дней, которые пришлись на время, отработанное в указанном месяце).

Для расчета среднедневного заработка для оплаты отпусков за неполный месяц (когда из него исключались определенные дни) используется такая формула:

(фактически начисленная зарплата за указанный период) / ((29,3 * (количество полных отработанных месяцев) + (количество календарных дней в неполных месяцах)).

Работник ушел в отпуск продолжительностью 28 дней с 6 сентября 2018 года. Расчетный период – с 01.09.2017 года по 31.08.2018 года. За это время сотрудник находился на больничном 5 дней в июне 2018 года и в командировке на 14 дней в феврале 2018 года.

За расчетный период сотрудник получил зарплату в размере 550 тыс. р. (без учета выплат по больничному и начисленных ему командировочных). Расчет положенных отпускных будет выглядеть так:

- Количество учитываемых дней за отработанный июнь: 29,3 / 30 * (30 – 5) = 24,42.

- Количество дней, учтенных в феврале: 29,3 / 28 * (28 – 14) = 14,65.

- Среднедневной заработок для расчета отпускных: 550 000 / (29,3 * 10 + 24,42 + 14,65) = 1652,28 р.

- Сумма отпускных за 28 дней составит: 46375,76 р. (1652,28 * 28).

В случае когда заработка у сотрудника не было вовсе, то отпускные ему будут начисляться на основании оклада.

Инструменты

Бухгалтеры обычно самостоятельно не проводят вычисления отпускных, а используют специализированные программы (например “Контур – Бухгалтерия“). Они вычисляют все выплаты и формируют необходимые документы в автоматическом режиме.

Рядовые граждане и небольшие компании-работодатели, у которых нет соответствующего программного обеспечения, могут воспользоваться онлайн-калькуляторами. Здесь все вычисления будут производиться автоматически на основании заполненных исходных данных с заработком за каждый месяц, исключаемыми периодами и их продолжительностью.

Здесь все вычисления будут производиться автоматически на основании заполненных исходных данных с заработком за каждый месяц, исключаемыми периодами и их продолжительностью.Калькулятор расчета отпускных

Записка-расчет о предоставлении отпуска форма Т-60

Отпускные периоды оплачиваются работодателем по трудовым нормам, действующим в РФ на данный момент.

В оформлении отпускных периодов участвуют несколько служб организации, значительная роль отводится бухгалтерии, которая начисляет полагающиеся компенсационные выплаты.

При определении размера отпускной компенсации можно использовать записку-расчет о предоставлении отпуска работнику. Этот бланк позволяет безошибочно произвести расчет и облегчает работу бухгалтера.

Унифицированная форма Т-60

Постановление Госкомстата РФ от 05.01.2004 г. № 1 содержит в себе утвержденные унифицированные формы различных документов. В Постановлении среди прочего есть и унифицированная форма Т-60, которая представляет собой бланк для заполнения записки-расчета о предоставлении отпуска. Приведенные в Постановлении бланки носили обязательный характер вплоть до 01.01.2013 года. В конце 2012 года Минфин РФ письменно утвердил необязательность применения указанных в Постановлении унифицированных форм. Отмена обязательности указанных бланков прописана в информационном письме Минфина РФ № ПЗ-10/2012.

Приведенные в Постановлении бланки носили обязательный характер вплоть до 01.01.2013 года. В конце 2012 года Минфин РФ письменно утвердил необязательность применения указанных в Постановлении унифицированных форм. Отмена обязательности указанных бланков прописана в информационном письме Минфина РФ № ПЗ-10/2012.

На сегодняшний день работодатели вправе пользоваться унифицированной формой Т-60 или разрабатывать свой бланк. При разработке собственного уникального бланка следует учитывать обязательные нормы, которые должны сохраняться в документе.

Форма Т-60 или самостоятельно разработанный бланк, является частью многоступенчатого оформления основного или дополнительного ежегодного отпускного периода.

Этапы оформления отпускных периодов:

- Заявление работника, если отдых предоставляется не по графику.

- Предупреждение о скором начале отпускного периода, осуществляется нанимателем при выдаче отпускных дней в соответствии с графиком.

- Издание приказа.

- Составление записки-расчета отпускных.

- Внесение сведений об отпуске в кадровую документацию.

- Выплата отпускной компенсации за три дня до начала отдыха.

Составление записки возможно только после того, как будет издано распоряжение о предоставлении отпускных дней работнику.

Для чего применяется записка-расчет?

Записка-расчет обязательно заполняется нанимателем, при этом он может воспользоваться унифицированной формой Т-60 или собственно разработанным бланком.

Бланк заполняется в следующих случаях:

- Необходимо рассчитать выплаты за предоставляемые дни ежегодного оплачиваемого отпуска.

- Производится расчет за дополнительное время отдыха, которое по трудовым нормативам должно быть оплачено нанимателем.

- Сотрудник оформляет учебный отпускной период, при условии, что работодатель берет на себя обязательства по его оплате.

Ее не применяют в случаях, если:Унифицированная форма Т-60 или ее внутренний аналог позволяет произвести достоверные расчеты отпускной компенсации, полагающейся конкретному работнику.

- Оформляется отдых без содержания.

- Продлевается основной или дополнительный отпуск, на основании оформленного в период отдыха больничного листа.

То есть в случаях, когда выплаты производиться по трудовым законодательным нормам не должны, бланк не подлежит формированию.

Кто заполняет форму?

Бланк унифицированной формы Т-60 заполняется несколькими типами данных:

- Личные сведения о работнике, который отправляется на ежегодный отдых или на учебу.

- Информация об отпускном периоде, его начале и окончании.

- Зарплатные цифры, которые прописываются помесячно за последний год.

- Вычисления среднедневного дохода.

- Расчет компенсационных выплат на руки, из которых отчисляются обязательные платежи, такие как налоговые сборы, алименты, иные удержания по исполнительным листам.

Ознакомившись с данными, несложно проанализировать, что большая часть расчетной записки на отпуск состоит из финансовых сведений и вычислений.

В организациях, где бухгалтерия представлена несколькими людьми, а не состоит из одного человека, в отделе всегда есть бухгалтер-расчетчик, который и занимается начислениями заработной платы, больничных, отпускных, а также производит удержания. Концентрация сведений в руках одного человека позволяет избежать путаницы в документации и расчетах, а также не упустить важных нюансов.

Документы-основания для составления формы

Для произведения корректных расчетов бухгалтеру требуется знать, кого из работников отправляют на оплачиваемый отдых или учебу. Но для заполнения записки-расчета отпускных этих сведений недостаточно, расчетчику потребуются точные даты начала периода и его окончания.

Дата начала отпуска позволяет взять нужные месяцы для расчета среднедневного показателя заработной платы. А общее количество календарных дней отдыха дает возможность посчитать суммарную выплату.

Все эти сведения не могут быть предоставлены специалисту бухгалтерского отдела устно, он имеет право отталкиваться исключительно от письменных сведений и распоряжений.

Для заполнения записки бухгалтеру-расчетчику понадобится:

- Официальное уведомление отпускника о начале его отдыха. В этом бланке прописываются все данные о самом работнике, а также сведения о крайних датах отдыха.

- Заявление отпускника. Предоставляется в случае несвоевременного отпуска.

- Приказ, подписанный руководителем организации.

Обычно эти документы приходят в связке после издания приказа.

Образец заполнения унифицированной формы

Унифицированная форма заполняется по следующему образцу:

- Наименование организации.

- Порядковый номер записки, присваивается в соответствии с внутренней нумерацией, которая ежегодно обнуляется.

- Дата написания бланка.

- ФИО отпускника.

- Табельный номер работника.

- Структурное подразделение, к которому относится сотрудник.

- Должность отдыхающего.

- Период работы, за который предоставляется отдых.

- Количество календарных дней отпуска.

- Крайние даты начала и конца периода.

- Эта часть завершается подписью кадрового работника.

- Выписываются помесячно все 12 месяцев.

- Выплаты за каждый месяц.

- Итоговый доход за год.

- Количество дней в году для расчета средней зарплаты.

- Сумма среднедневного дохода.

- В отдельной таблице прописывается продолжительность отпуска и сумма компенсации за эти дни. Если отдых припадает на два месяца, то нужно разделить его на две колонки, на текущий и будущий месяц.

- Следующая строка содержит сведения об удержаниях подоходного налога.

- Итоговая сумма к выплате прописью.

- Номер платежной ведомости, по которой будет производиться выплата средств.

Бланк закрепляется указанием ФИО и должности бухгалтера, который составлял записку и заверяется подписью специалиста.

Образцы документов

Форма Т-60Записка расчет на отпуск: образец заполнения

Записка-расчет о предоставлении отпуска по форма Т-60 применяется для расчета отпускных сотрудникам. Скачать бланк и образец заполнения на 2019 год. Записка-расчёт о предоставлении отпуска (форма Т-60) – документ, подтверждающий факт предоставления работнику ежегодного оплачиваемого..

Как заполнить записку-расчет о предоставлении отпуска: 4 основных правила

Правила заполнения записки-расчета о предоставлении отпуска.

Каждый официально работающий сотрудник располагает правом на ежегодный отдых. Перед его уходом в отпуск составляется записка-расчет, которая является официальным подтверждением предоставления данного периода и применяется для начисления отпускных.

Данный документ в 2019 году составляется по форме Т-60, согласно письму Роструда № ПГ/1487-6-1 от , только в упрощенном виде.

Применение документа для работника

Данный бланк имеет весомое значение для:

- Начисления отпускных, которые должны выдаться на руки работнику в течение 3 дней после начала отдыха;

- Предоставления расходов на отпускные во время расчета прибыльного налога для отчета в налоговых инстанциях;

- Бланк является доказательством обоснованного количества дней, начисленных на отпуск.

Открытие пункта выдачи товаров интернет-магазина — один из вариантов собственного бизнеса. Полную информацию читайте по ссылке.

Работодателем разрабатывается ежегодный график отпусков по форме Т-7, после детального согласования с сотрудниками насчет приоритетности отдыха в тот или иной месяц.

Применяя эти 2 бумаги, бухгалтерия производит расчет отпускных и выдает соответствующую сумму. Рассчитанная калькуляция вносится в записку-расчет по форме Т-60.

Какой вид имеет записка и что она должна обязательно содержать?

Записка-расчет должна быть составлена в соответствии с Постановлением об ее утверждении, так что документ не может иметь произвольной формы.

Естественно основное в бланке – это размер отпускных, но сюда необходимо внести и следующие данные:

- Рабочий год, за который дается отпуск;

- Срок отпуска;

- Выплаты, которые взяли во внимание при расчете отпускных – здесь важно указать не только общие показатели, но и с помесячной разбивкой;

- Количество календарных отработанных дней;

- Среднедневной заработок.

Пример заполнения записки-расчета.

Нюансы заполнения при предоставлении формы

При заполнении формы Т-60 необходимо помнить о следующем:

- Этот документ имеет огромное значение – как документальное подтверждение суммы в расходах, так как это главный документ для решения всех спорных вопросов с налоговым инспектором. При его отсутствии и даже при наличии приказа на отпуск, расходы могут быть не признанными.

- Предотвращение ошибок во время заполнения – не стоит включать праздничные дни в число рассчитываемых дней, так как рабочий год не всегда совпадает с календарным, ведь он начинает свой отсчет с дня приема сотрудника на работу.

- Данная форма используется – в компаниях, работающих на общей и упрощенной системах.

- Вид составления унифицированной формы – бумагу можно составить в письменном и электронном виде, согласно требованиям к составлению и хранению документа, утвержденным Постановлением Госкомстата России от года.

Как правильно произвести расчет?

Продолжительность отпуска состоит из 28 дней, но работник может иметь удлиненный или дополнительный ежегодный отпуск. И здесь факторами являются помимо условий труда, к примеру, не нормированный трудовой день, внутренняя политика организации.

Сумма к выплате должна иметь вычет НДФЛ, при этом следует учитывать обложение дохода по ставке в 13%, учитывая все полагающиеся сотруднику налоговые вычеты.

В некоторых случаях, чтобы удержаться на плаву владельцы компаний вынуждены брать кредиты. Ответственными за долги организации являются учредители и директор. О том, что такое субсидиарная ответственность читайте в этом материале.

О том, что такое субсидиарная ответственность читайте в этом материале.

Во время расчета отпускных берется «условное» количество календарных дней, которое в полном отработанном месяце соответствует 29,4 дням.

Пример расчета оплаты отпуска.

Правила формирования бланка и образец документа

Записка-расчет заполняется с 2-х сторон – лицо заполняется кадровиком, оборотную сторону бухгалтер, где и вносится расчет.

Лицевая сторона

В верхней части бланка формируется шапочка из данных о предприятии:

- Порядковый номер формы;

- Табельный номер трудящегося;

- ФИО;

- Данные о структурном подразделении, где закреплен работник;

- Указывается его должность;

- Поле «А» содержит сведения о стаже сотрудника, применяя который и высчитывают количество отпускных дней. Также здесь указываются первая и последняя дата отдыха;

- Поле «Б» — информация о дополнительных отпусках;

- Графа «В» содержит число предоставленных дней для отдыха и общая его продолжительность;

- В итоге заполняющий документ работник, подписывается.

Оплачивать покупки в интернет-магазинах с помощью электронных кошельков очень удобно. Какие преимущества это даёт и как подключить электронные платёжные системы для интернет-магазинов читайте по ссылке.

Оборотная страница

Записка расчет о предоставлении отпуска: форма для расчета отпускных

Работник уходит в отпуск: оформляем расчет отпускных

Отпуск — приятное во всех отношениях событие, но только не для работников бухгалтерии в сезон отпусков. В крупной компании рассчитывать отпускные приходится регулярно. Рассмотрим, как это происходит, на примере.

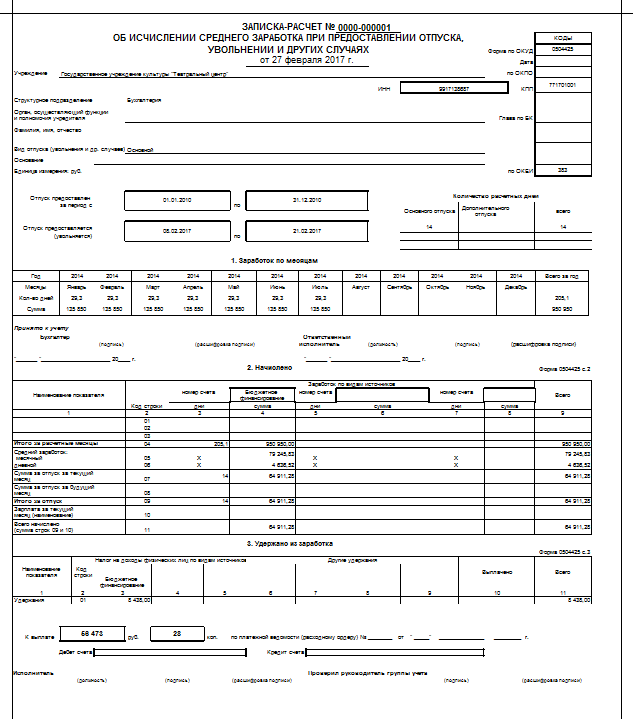

В ООО «Бригантина» для оформления кадровых и бухгалтерских документов используют автоматизированную программу, и при расчете очередных основных и (или) дополнительных отпусков эта система формирует унифицированную форму Т-60 «Записка-расчет о предоставлении отпуска работнику» — именно она служит первичным документом в данной ситуации.

Как исправить ошибку, допущенную в первичном документе, смотрите в материале «Исправление ошибок в первичке: ФНС вводит новые правила».

«Записка-расчет о предоставлении отпуска работнику» унифицированной формы Т-60 утверждена постановлением Госкомитета по статистике от 05.01.04 № 1. Скачать бланк формы Т-60 можно на нашем сайте:

Скачать бланк формы Т-60

ВАЖНО! Трудовым кодексом регламентирован порядок предоставления основных (ст. 114, 115) и дополнительных (ст. 116–119) отпусков, а также описаны особенности их предоставления (ст. 120–128).

Работник ООО «Бригантина» инженер Тарасов П. Г. с 24 мая уходит в отпуск на 28 календарных дней. Как бухгалтер заполнил справку-расчет Т-60, рассмотрим далее.

Итоги

Расчет отпуска — серьезная процедура, от правильности проведения которой зависит сумма отпускных, а значит, и настроение отпускника. Для этого удобно использовать форму Т-60, образец заполнения которой можно скачать на нашем сайте.

Посмотреть, как оформляется отпуск в других ситуациях, можно в статьях:

- «Как оформить перенос отпуска по желанию работника?»;

- «Как правильно оформить отпуск с последующим увольнением?»;

- «Оформляем отзыв из отпуска работника — образец приказа».

Записка -расчет по унифицированной форме Т-60 служит для расчета работнику отпускных и других выплат при предоставлении ему ежегодного оплачиваемого, учебного или других видах отпуска.

Унифицированная форма Т-60 утверждена постановлением Госкомстата России от 05.01.2004 № 1. Не запрещается использование записки-расчета по форме, которую вы разработаете самостоятельно.

Вообще предоставление отпуска работнику состоит из следующих действий:

- работодатель издает приказ (распоряжение) о предоставлении отпуска работнику;

- затем происходит расчет, выплата отпускных;

- на заключительном этапе необходимо внести информацию об отпуске в кадровые документы.

Рассчитать и выплатить отпускные работнику необходимо не позднее чем за три календарных дня до начала отпуска.

Образец заполнения унифицированной формы Т60

Записка-расчет имеет две стороны. Лицевая сторона бланка состоит из основных сведений о работнике и предоставленном отпуске. На другой стороне бланка оформляется непосредственно расчет отпускных.

На другой стороне бланка оформляется непосредственно расчет отпускных.

На первой странице необходимо заполнить данные работника: ФИО, структурное подразделение, должность. Затем необходимо заполнить графы на каком основании предоставляется отпуск и его длительность: а) ежегодный оплачиваемый отпуск и б) ежегодный дополнительный (другой) отпуск.

Далее, на другой стороне унифицированной формы Т-60, производится непосредственно расчет отпускных работника.

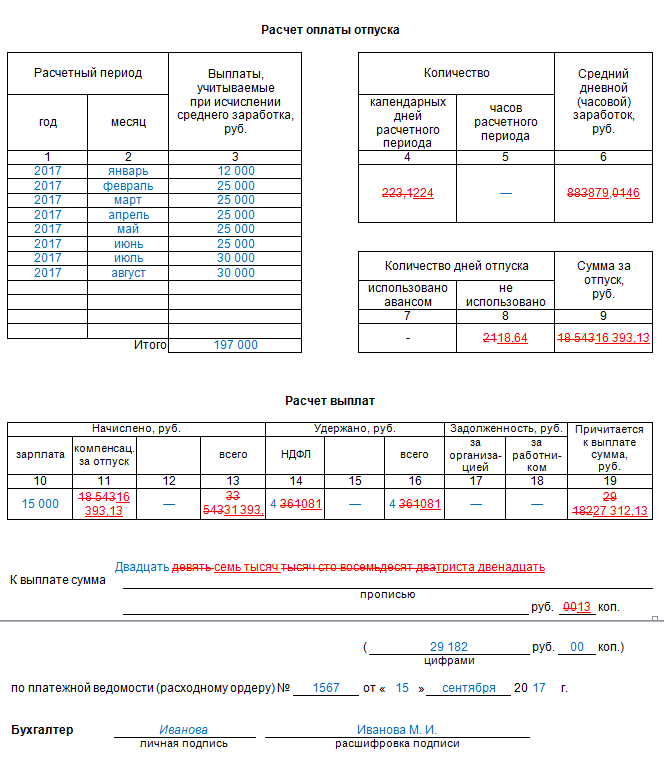

В графу 3 необходимо внести общую сумму выплат работнику отдельно за каждый месяц периода (по общему правилу период составляет 12 месяцев), с учетом всех корректировок — без каких-либо расчетов. Например, в феврале работнику повысили заработную плату, а в апреле он получил премию по итогам квартала — в справке вы указываете итоговую сумму.

При заполнении графы 4 необходимо учитывать, что при расчете отпускных применяется среднемесячное число календарных дней. В 2016 году 366 календарных дней. Из этого количества 119 дней являются выходными, рабочих дней при пятидневной рабочей неделе получится 247. Принятое среднемесячное количество календарных дней составляет 29,3 дня. Если работник отработал месяц не полностью, то необходимо произвести дополнительный расчет. Для этого поделите среднемесячное число дней (29,3) на фактическое число дней месяца и умножьте на отработанные дни. Например, работник болел 4 дня в августе 2016 года. В таком случае количество отработанных дней в августе получится: (29,3 : 31) х (31 — 4) = 25,5 дней.

Принятое среднемесячное количество календарных дней составляет 29,3 дня. Если работник отработал месяц не полностью, то необходимо произвести дополнительный расчет. Для этого поделите среднемесячное число дней (29,3) на фактическое число дней месяца и умножьте на отработанные дни. Например, работник болел 4 дня в августе 2016 года. В таком случае количество отработанных дней в августе получится: (29,3 : 31) х (31 — 4) = 25,5 дней.

Графу 5 вы заполняете в случае, если сотруднику установлен суммированный учет рабочего времени.

В графе 6 необходимо указать средний дневной или часовой заработок. Как его рассчитать? В случае, если расчетный период отработан полностью, расчет выглядит так: заработок работника за расчетный период разделите на 12 и на среднемесячное число календарных дней — 29,3.

Отпускные, которые необходимо выплатить работнику, рассчитываются следующим образом: средний дневной заработок необходимо умножить на количество дней отпуска из графы 7 и вычесть из полученной суммы НДФЛ и иные удержания.

Ознакомьтесь с образцом заполнения формы, чтобы верно заполнить бланк и не допустить ошибок. Образец заполнения унифицированной формы Т-60 приводим ниже:

Актуальный бланк унифицированной формы Т-60

Заполнение лицевой стороны Т-60

- В эту часть документа включаются данные о полном наименовании организации, в которой трудится сотрудник с обязательным указанием ее организационно-правового статуса (ЗАО, ООО, ИП).

- Затем чуть ниже вписывается порядковый номер заполняемого документа по внутреннему документообороту и сведения, касающиеся лично работника: его ФИО, должность, структурное подразделение, к которому он относится, а также табельный номер, присвоенный ему при приеме на работу.

- В следующей строке нужно обязательно прописать период, за который предоставляется отпуск (стаж сотрудника по месту работы) и точное количество дней отпуска (по календарю) с четким прописыванием даты начала и окончания отпуска.

- Если сотрудник уходит не в плановый оплачиваемый отпуск, а берет отпуск дополнительный или учебный, то это нужно вписать в соответствующую графу с обязательным указанием количества календарных отпускных дней, а также ссылкой на документ, послуживший основанием на его предоставление (приказ руководства и т.

п.)

п.) - В конце листа должна быть поставлена подпись должностного лица, заполнившего документ – в данном случае специалиста кадровой службы.

Заполнение оборотной стороны формы Т-60

Этот раздел в записке-расчёте по форме Т-60 является основным и включает в себя все сведения, касающиеся причитающихся сотруднику отпускных за расчетный период.

За основу берется информация о доходах за последние 12 месяцев работы на предприятии. Напротив каждого указанного месяца пишется сумма, начисленная сотруднику за этот период. Затем вписывается общее количество дней, за которые рассчитывается отпуск и вычисляется среднедневной размер заработной платы. Посмотреть расчёт отпускных с примерами.

Таблица «Начислено» включает в себя все расчетные начисления отпускнику. В столбец под номером 8 (сумма за отпуск) нужно вписать результат умножения среднедневного заработка на количество планируемых отпускных дней.

При каких-то дополнительных начислениях, полагающихся сотруднику их также нужно внести в соответствующие столбцы документа. В 15 столбец вносится общая сумма, из которой потом нужно вычесть размер удержанного подоходного налога и вписать получившийся итог в 23 столбец данного расчета.

В 15 столбец вносится общая сумма, из которой потом нужно вычесть размер удержанного подоходного налога и вписать получившийся итог в 23 столбец данного расчета.

Получившаяся в результате сумма и будет той, которую необходимо выдать на руки работнику в качестве отпускных. Эту цифру нужно внести в документ как в числовом выражении, так и обязательно прописью. Бухгалтер, производивший расчеты должен поставить внизу листа свою подпись с расшифровкой.

Таким образом, записка-расчет по форме Т-60 является внутренним документом организации и подлежит обязательному бухгалтерскому учету, заполнение ее в полной мере должно отражать все сведения, касающиеся работника, в том числе его личные данные, а также выплаты, произведенные ему в отчетном периоде. На основе этой информации делается подробный расчет отпускных, которые получит сотрудник при уходе в отпуск.

Для чего применяется записка расчет

Записка-расчёт о предоставлении отпуска создается специалистом кадрового отдела, с целью формирования для бухгалтерии необходимых данных, которые используются для определения сумм причитающихся отпускных.

При этом бухгалтер производит расчет в этом же документе, что позволяет проверить не только исходную информацию, но и правильность расчета.

Она оформляется вместе с распоряжением о предоставлении времени отдыха, а после составления передается в бухгалтерию для дальнейшего заполнения.

Лицевая сторона содержит информацию, вносимую инспектором по кадрам и повторяет сведения приказа на отпуск. В ней обязательно нужно отразить за какие периоды работы используется ежегодный оплачиваемый отпуск, начальная и конечная даты, а также продолжительность.

В компании можно использовать утвержденный Росстатом бланк – форма Т-60, или же создать собственный шаблон, в который включены необходимые реквизиты, обязательные для этого документа.

Однако надо помнить, если происходит увольнение работника и производится расчет компенсации за неотгуленное время, записка-расчёт о предоставлении отпуска по форме Т-60 не должна использоваться, так как существует специально разработанный для этого бланк.

Внимание! На основании записки расчета формируются платежные документы, по которым производится выплата зарплаты.

После этого документ подшивается к остальным документам по начислению зарплаты и идет в качестве приложения к расчетно-платежной ведомости за соответствующий период времени.

Образец заполнения записки-расчета о предоставлении отпуска работнику в 2019 году

Лицевая сторона

Эта сторона записки форма Т-60 оформляется специалистом по кадровой работе. В верхней части бланка записывается полное наименование компании либо Ф.И.О. предпринимателя. В поле справа — код по справочнику ОКПО (если он есть).

Ниже, рядом с наименованием документа, указывается его номер по порядку и дата, когда он был оформлен. Дальше в документ записываются личные сведения о работнике, для которого выполняется расчет — его полностью Ф.И.О., номер согласно табелю, название должности и подразделения.

Дальше на бланке располагаются три раздела. Они выглядят аналогично приказу на отпуск Т-6. В раздел А нужно занести информацию тогда, когда сотрудник отправляется в ежегодный отпуск. В числе сведений, какие необходимо указать — период, за который предоставляется отдых, сколько он будет длиться в днях и даты начала и его окончания.

Они выглядят аналогично приказу на отпуск Т-6. В раздел А нужно занести информацию тогда, когда сотрудник отправляется в ежегодный отпуск. В числе сведений, какие необходимо указать — период, за который предоставляется отдых, сколько он будет длиться в днях и даты начала и его окончания.

В раздел Б нужно записать сведений, если расчет производится по дополнительному отпуску, либо прочему оплачиваемому периоду отдыха. Право на такого рода отпуск предоставляется федеральными законами или внутренними актами фирмы. В этот раздел нужно записать полное название периода, основание для его предоставления, начальную и конечную даты

Раздел В представляет собой подведение итога по всем видам отдыха. Необходимо сложить все периоды из разделов А и Б, и указать общую продолжительность, дату начала отдыха и окончания. Если работник хочет взять только ежегодный отпуск, то сведения в этот раздел нужно просто перенести из раздела А.

После этого специалист проверяет указанные данные, и в конце листа проставляет сведения о себе.

Оборотная сторона

Записка-расчёт о предоставлении отпуска на второй стороне заполняется бухгалтером по расчетам зарплаты. Это выполняется после того, как кадровик, обработав свою сторону бланка, передает его в бухгалтерию.

Для начала нужно выбрать все сведения о начислении зарплаты за прошедшие 12 месяцев. Для этого применяются расчетно-платежные ведомости за эти периоды, либо лицевой счет. После выборки, сведения нужно записать в таблицу расчета.

Заполняется она следующим образом. В таблицу нужно построчно записать месяц и год, за которые заносятся данные по зарплате (в графы 1 и 2), и затем сама сумма за указанный период (в графу 3). В нижней части таблицы нужно просуммировать всю зарплаты за каждый месяц и проставить общий итог.

Дальше нужно перейти к правой таблице. В нее записываются общее число дней, которые используются бухгалтером для расчета средней зарплаты (в графу 4), либо общее количество часов (в графу 5).

На основании этих данных и общей суммы зарплаты за весь период определяется средний заработок (в графу 6). Расчет производится так — общая сумма заработка за период (графа 3) делится на число дней либо часов (графы 4 либо 5).

Расчет производится так — общая сумма заработка за период (графа 3) делится на число дней либо часов (графы 4 либо 5).

Идущая далее табличная часть включает два раздела. Ее можно использовать, когда отпуск нужно разделить на две части между соседними месяцами. Обе части таблицы по своей структуре идентичны.

В графы 7 и 11 нужно записать длительность каждого из периодов в днях. В графы 8 и 9, а также 12 и 13 нужно записать суму отпускных по каждому периоду в зависимости от того, из какого источника будет производиться оплата.

Все дополнительные выплаты, которые нужно выдать в эти периоды сотруднику, заносятся в графы 10 и 14. В графу 15 нужно записать общую сумму записанных отпускных.

В следующую таблицу нужно записать все удержания, которые производятся из отпускных. Сюда вносятся, к примеру, размер НДФЛ (графа 16), сумма алиментов, удержание материального ущерба и т. д.

Бухгалтер должен сам указать необходимые сведения в графах 17-21. В графу 22 вписывается общая сумма всех удержаний. Затем в графу 23 нужно занести итоговую суму к выдаче: от результата графы 15 нужно вычесть результат по графе 22.

Затем в графу 23 нужно занести итоговую суму к выдаче: от результата графы 15 нужно вычесть результат по графе 22.

Эта же сумма далее записывается прописью, а рядом нужно будет проставить данные о документе, по которому она была выплачена. Расчетчик после того, как полностью заполнить документ, проверяет его и указывает сведения о себе.

Записка-расчёт о предоставлении отпуска (форма Т-60)

Действующее законодательство гарантирует, что сотрудник, отработав 6 месяцев на новом месте, получает время на отдых. При этом в течение этого периода он сохраняет за собой оплату труда в размере среднего заработка. Для точного определения данной суммы ответственные сотрудники фирмы оформляют документ записка расчет о предоставлении отпуска работнику.

Записка-расчет составляется для бухгалтера расчетного отдела специально для того, чтобы он правильно мог рассчитать средний заработок сотрудника, который идет на отдых, и исходя из этого определяет сумму отпускных.

Записка расчет о предоставлении отпуска работнику выписывается вместе с приказом на предоставление отпуска, и на своей лицей стороне дублирует сведения, указанные в распорядительном документе.

По закону, хозяйствующий субъект имеет право использовать для этих целей стандартный утвержденный бланк форма Т-60, либо разработать свой, но с применением обязательных реквизитов.

Существующие компьютерные программы по ведению кадрового и бухгалтерского учета включают в себя стандартный бланк. Обычно, оформление приказа на отпуск позволяет автоматически составить и саму записку-расчет.

Внимание! Данный бланк не применяется, если рассчитывается компенсация за не использованный отпуск. Определение данной выплаты входит в функцию другого бланка — записки-расчета при увольнении по форме Т-61.

В законодательстве не установлен точный срок, когда необходимо сформировать записку-расчет. Однако нужно помнить, что согласно ТК отпускные работнику необходимо выдать за 3 дня до момента его ухода на отдых, либо в течение этого же периода с даты написания сотрудником соответствующего заявления.

Кроме этого, если отпуск предоставляется по заранее утвержденному графику отпусков, то за 2 недели до начала отдыха компания должна предупредить отпускника об этом. Поэтому, производить оформление документа лучше всего в промежутке между двумя этими событиями.

Поэтому, производить оформление документа лучше всего в промежутке между двумя этими событиями.

Кадровику перед заполнением документа необходимо определить, за какой период работнику нужно предоставить отдых, и какова будет его продолжительность. Здесь необходимо помнить, что за каждый отработанный месяц полагается 2,33 дня отдыха, причем месяц до 15 дней в расчете не принимает участия, а свыше 15 дней — считается как целый.

Внимание! Бухгалтер, при расчете числа отработанных дней, должен руководствоваться правилом, что полностью выработанный месяц принимается за 29,3 дня. Меньшее количество дней работы должно вызывать пересчет этого коэффициента. Рекомендуем использовать онлайн калькулятор отпускных, он поможет вам произвести расчет

Образец заполнения записки-расчета о предоставлении отпуска

С этой стороны записка расчет о предоставлении отпуска заполняется кадровым специалистом.

В верхней части записывается полное название компании, а в графе справа проставляется ее код по классификатору ОКПО.

После этого рядом с наименованием бланка указывается его порядковый номер и дата оформления.

Следующие строки необходимы для отражения личных сведений о работнике, который уходит в отпуск — полные Ф.И.О., присвоенный ему табельный номер, подразделение, в котором он выполняет работу и название должности по штатному расписанию.

Далее, форма Т-60 разделяется на две части. Раздел А заполняется, если работник оформляет ежегодный оплачиваемый отпуск. Здесь нужно указать за какой период предоставлено время отдыха, его продолжительность в днях, а также даты начала и завершения.

Внимание! Раздел Б оформляется тогда, когда предоставлен дополнительный отпуск, либо иные другие виды оплачиваемого отпуска. Их право может устанавливаться результатами СОУТ либо внутренними локальными документами, например, такими как коллективный договор, или положение об отпусках и т.д.

В таблице необходимо подробно указать вид отдыха, даты начала и завершения, основание для предоставления.

В разделе В необходимо подвести общий итог — суммарная продолжительность всего отдыха, общая дата начала и завершения. Если работник оформляет только очередной отпуск, то сведения из этого раздела будут дублировать информацию из раздела А.

Завершается заполнение этой стороны подписью и личными данными кадрового специалиста.

Внесение информации на эту сторону бланка форма Т-60 выполняет бухгалтер-расчетчик после поступления его в бухгалтерию.

Данные о начисленной зарплате за предыдущие периоды выбираются из личного счета либо по расчетно-платежным ведомостям. После этого они записываются в таблицу расчета. В ней построчно заносятся месяц и год сведений для расчета (графы 1, 2), а также соответствующая этому времени сумма зарплаты (графа 3). В нижней части после заполнения производится общее суммирование с подведением итога.

Далее, заполняется верхняя правая таблица. В нее нужно занести общее число дней, которые используются для расчета (графа 4), либо же часов (графа 5). После этого выполняется расчет среднего заработка (графа 6).

Внимание! Средний заработок должен быть равен результату деления итоговой суммы зарплаты, принимаемой к расчету (графа 3), к количеству дней либо часов.

Следующая таблица состоит из двух одинаковых частей. В ней можно произвести разделение отпуска на две части, если он является переходящим из одного месяца в другой. Обе части включают в себя одинаковые по назначению столбцы.

В графы 7 и 11 заносится продолжительность каждого периода в днях. В графах 8 и 9, а также 12 и 13 показываются суммы начислений по каждому месяцу в зависимости от их источника финансирования. Если сотруднику полагаются какие-либо дополнительные выплаты (к примеру, материальная помощь) они отражаются в графах 10 и 14.

Графа 15 — итоговая, она содержит общую сумму начисленных отпускных.

Затем идет еще одна таблица, в которой указываются все необходимые суммы удержаний. К ним относятся налог НДФЛ (графа 16), алименты, материальный ущерб и т. д.

д.

Бухгалтеру необходимо самостоятельно вписать нужные названия в графы 17-21. В графе 22 подводится общий итог по удержаниям. После этого в графу 23 записывается итоговая сумма к выдаче на руки (от результата графы 15 отнимается результат графы 23).

Эту же итоговую сумму необходимо ниже указать прописью, а также проставить реквизиты документа, по которому она была выплачена (номер, дата).

Страницу после заполнения подписывает расчетчик и указывает свои личные данные.

Сопутствующие документы

К документу могут прикрепляться дополнительные бланки, подтверждающие правильность выборки сведений для расчета:

- Приказ об отпуске по форме Т-6 — для подтверждения вида отпуска и продолжительности;

- Расчетные ведомости за предыдущие 12 месяцев — с указанием размера начисленной зарплаты;

- Приказ на предоставление материальной помощи — если по локальным актам фирмы сотруднику в момент выхода на отдых дополнительно выплачивается материальная помощь;

- Заявления работника либо решения судебных органов об удержании части зарплаты — если работник путем выплаты денежных средств производит погашение материального ущерба, либо решение об удержании наложил суд (алименты, ущерб на предыдущем месте работы и т.

д.).

д.).

Записка-расчет об отпуске работника Т-60 2019 скачать бланк в excel бесплатно

08.01.2019

Унифицированная форма № Т-60 «Записка-расчет о предоставлении отпуска работнику» утверждена постановлением Госкомстата РФ от 05.01.2004 г. № 1 «Об утверждении унифицированных форм первичной учетной документации по учету труда и его оплаты». Является унифицированной формой первичной учетной документации по учету труда и его оплаты (по учету рабочего времени и расчетов с персоналом по оплате труда). Начало действия постановления: 03.04.2004.

Согласно информации Минфина РФ № ПЗ-10/2012 с 01.01.2013 формы первичных учетных документов, содержащиеся в альбомах унифицированных форм первичной учетной документации, не являются обязательными к применению. Вместе с тем обязательными к применению продолжают оставаться формы документов, используемых в качестве первичных учетных документов, установленные уполномоченными органами в соответствии и на основании других федеральных законов (например, кассовые документы).

Инструкции / рекомендации по заполнению форм (Выдержка из Пост. Госкомстата РФ от 05.01.2004 г. № 1):

Записка-расчет о предоставлении отпуска работнику (форма N Т-60)

Применяется для расчета причитающейся работнику заработной платы и других выплат при предоставлении ему ежегодного оплачиваемого или иного отпуска.

При расчете среднего заработка для оплаты отпуска в графе 3 показывается общая сумма выплат, начисленных работнику за расчетный период согласно правилам исчисления среднего заработка. В графах 4, 5 указывается количество календарных дней, часов, приходящихся на отработанное время в расчетном периоде. Графа «Количество часов расчетного периода» заполняется при расчете оплаты отпуска работнику, которому установлен суммированный учет рабочего времени.

Записка-расчёт о предоставлении отпуска | Форма Т-60

Бланк записка-расчёт о предоставлении отпуска по форме Т-60

• Скачать актуальный бланк Т-60 (формат Word).

Записка-расчёт о предоставлении отпуска – документ, подтверждающий факт предоставления сотруднику ежегодного оплачиваемого отпуска. Также форма Т-60 используется для расчёта отпускных.

Бланк двухсторонний. Лицевую сторону заполняет сотрудник отдела кадров на основании приказа на отпуск. На оборотной стороне фиксируются расчёты по отпускным выплатам.

Заполнение формы Т-60

Лицевая сторона должна содержать следующие сведения:

— Наименование организации, код по ОКПО

— Номер и дата составления документа

— ФИО, должность, табельный номер сотрудника и название структурного подразделения, в котором он работает (при наличии)

— Продолжительность основного или дополнительного отпуска

— Если сотрудник уходит в иной отпуск, то по нему указываются соответствующие данные в таблице (вид, код, продолжительность, основание)

— Подпись работника отдела кадров

ОБОРОТНАЯ СТОРОНА

Графа «Расчётный период». Если оформляется ежегодный оплачиваемый отпуск, то указываются все 12 календарных месяцев, даже если сотрудник ещё не отработал полностью год. Если же оформляется отпуск по беременности и родам или по уходу за ребёнком, тогда эту графу оставляем пустой.

Если оформляется ежегодный оплачиваемый отпуск, то указываются все 12 календарных месяцев, даже если сотрудник ещё не отработал полностью год. Если же оформляется отпуск по беременности и родам или по уходу за ребёнком, тогда эту графу оставляем пустой.

Графа 3. Отражается общая сумма выплат сотруднику за каждый месяц расчётного периода. Если в каком-то месяце была повышена зарплата или были произведены какие-либо надбавки, то это всё учитывается в указываемой сумме (плюсуется). Полученное итоговое значение используется для расчёта среднего заработка в день в графе 6.

Графа 4. Указывается число календарных дней в расчётном периоде (за год). За количество календарных дней в каждом месяце принимается условное число – 29,3 дня. Это при условии полностью отработанного месяца. Если же месяц не был полностью отработан сотрудником, тогда расчёт календарных дней производится по формуле: (29,3 дня / Число календарных дней в месяце) * Число отработанных дней

Графа 5. Заполняется, если для сотрудника установлен суммированный учёт рабочего времени.

Заполняется, если для сотрудника установлен суммированный учёт рабочего времени.

Графа 6. Указывается сумма среднего заработка в день. Рассчитывается по формуле:

Сумма начислений (строка «Итого» в графе 3) / Число календарных дней (графа 4 или 5)

Расчёт отпускных. Сумма рассчитывается по формуле:

Средний дневной заработок (графа 6) * Кол-во дней отпуска (графа 7) – НДФЛ и пр. удержания (графа 22)

Внизу бланка указывается: итоговая сумма отпускных прописью, номер и дата платёжной ведомости (или РКО), которая служит основанием для выплаты отпускных.

• Смотреть полный перечень кадровых документов •

Калькулятор будущей стоимости периодических платежей

- Цель использования

- Перекрестная проверка Microsoft Excel FV () function

[1] 2020/11/25 05:18 Мужчина / 60 лет и старше / Пенсионер / Очень /

- Цель использования

- Пенсионное планирование.

Отличный инструмент!

Отличный инструмент!

[2] 2020/10/20 01:46 Мужчина / 30 лет / Инженер / Очень /

- Цель использования

- Планирование выхода на пенсию

[3] 2020/10/18 13:14 Мужской / 20-летний уровень / Средняя школа / Университет / аспирант / Очень /

- Цель использования

- Пенсионное планирование

- Комментарий / Запрос

- Было бы неплохо, если бы сумма платежа была процентный множитель каждый период для увеличения платежей с течением времени с учетом инфляции.

[4] 2020 / 10/14 20:07 Мужчина / Уровень 30 лет / Офисный работник / Государственный служащий / Очень /

- Цель использования

- Определить размер страхового платежа LTC по сравнению с инвестированием той же суммы самому себе -страховать.

[5] 2020/05/27 22:19 Мужчины / возраст 60 лет и старше / Самостоятельно занятые лица / Полезные /

- Цель использования

- Пенсионное планирование

[6] 2020/04/19 11:09 Мужчина / 20-летний уровень / Инженер / Полезный /

- Цель использования

- Будущее значение ежемесячных платежей в суперсилу свыше 4 лет

[7] 2020/02/21 13: 14 Мужчина / 60 лет и старше / Инженер / Очень /

- Цель использования

- Рассчитать ставку для долгосрочной страховой политики по сравнению с обычными сбережениями

[8] 2020/02/11 22:34 Женщина / 60 лет или старше / Инженер / Полезно /

- Цель использования

- пенсионный план

[9] 2020/01/31 23:16 Женский / 20-летний уровень / Офисный работник / Государственный служащий / Полезно /

- Цель использования

- Попытка решить вопрос о процентной ставке (обсуждение «да» или «нет» по аннуи ty), если мне нужно заплатить 234000 долларов в течение пятилетнего / 60-месячного фиксированного аннуитета, который будет выплачивать 4000 долларов в месяц в течение 60 месяцев (т.

е. будущая стоимость = 240 000 долларов США). Как я могу решить вопрос о процентной ставке (?)

е. будущая стоимость = 240 000 долларов США). Как я могу решить вопрос о процентной ставке (?) - Комментарий / запрос

- МОЙ ЗАПРОС: Попытка решить вопрос о процентной ставке (обсуждать «да» или «нет» по аннуитету), если мне нужно заплатить 234 000 долларов в течение пяти лет / 60 месяцев. годовой аннуитет, по которому будет выплачиваться 4000 долларов в месяц в течение 60 месяцев (т. е. будущая стоимость = 240 000 долларов). Как я могу определить процентную ставку (?) Платежи, производимые в конце каждого месяца после начала.

[10] 2019/12/30 06:25 Мужчина / 60 лет и старше / Пенсионер / Немного /

Акта о выплате бонусов и расчетов

Здравствуйте, в этом посте мы обсудили бонус.Кроме того, мы обсуждаем закон о выплате бонуса, кто имеет право, где это применимо и как рассчитывается бонус. В этом посте мы рассмотрим следующее:

Что такое бонус?

Бонус — это вознаграждение, которое выплачивается сотруднику за его преданность работе в организации. Основная цель предоставления бонуса — разделить прибыль, полученную организацией, между сотрудниками и сотрудниками.

Что такое Закон о выплате бонусов?

В Индии существует основной закон, касающийся процедуры выплаты бонусов сотрудникам, и этот закон называется Законом о выплате бонусов 1965 года.

Закон о выплате бонусов применяется к каждому предприятию и предприятию, на которых работает не менее 20 человек в любой день в течение отчетного года. Учреждения, подпадающие под действие Закона, должны продолжать выплачивать премию, даже если впоследствии количество сотрудников упадет ниже 20.

Примечание: Бонус должен быть выплачен в течение 8 месяцев после закрытия книги счетов.

Действие акта о выплате бонуса

Закон о выплате бонусов распространяется на всю Индию.Положение этого закона распространяется на следующие фабрики / учреждения / компании: —

- Завод, указанный в статье 2 Закона о заводах 1948 года.

- Каждое предприятие, в котором в любой день отчетного года работало 20 или более человек.

- В некоторых случаях закон также применяется к государственному сектору.

Также включено

Также включено - сотрудников, работающих неполный рабочий день.

Когда сотрудник имеет право на получение бонуса?

Каждый сотрудник рисует не менее рупий.21000 / — в месяц и кто проработал не менее 30 дней в отчетном году, имеет право на получение Бонуса. Каждый служащий будет иметь право на получение от своего работодателя в отчетном году премии в соответствии с положениями настоящего Закона при условии, что он проработал на предприятии не менее 30 рабочих дней в этом году.

Если сотрудник не имеет права на установленный законом бонус, но компания хочет разделить бонус, он может быть предоставлен как ex-gratia .

Минимальный бонус

Ранее максимальная выплачиваемая сумма бонуса составляла 20% от 3500 рупий в месяц. Минимальный бонусный платеж был ограничен 8,33% от 3500 рупий в месяц или 100 рупий, в зависимости от того, что больше. Максимальный расчетный потолок в 3500 рупий в настоящее время увеличен вдвое до 7000 рупий в месяц «или минимальной заработной платы для плановой работы, установленной соответствующим правительством» (в зависимости от того, что больше). Следовательно, расходы, связанные с выплатой бонусов, могут быть удвоены в зависимости от результатов деятельности организации.

Следовательно, расходы, связанные с выплатой бонусов, могут быть удвоены в зависимости от результатов деятельности организации.

Расчет бонуса в соответствии с Законом о бонусах (поправка 2015 г.)

Если валовая прибыль ваших сотрудников ниже 21000 рупий, вы имеете право на выплату бонуса. Расчет бонуса будет следующим:

- Если Basic + DA ниже 7000 рупий, то бонус будет рассчитан на фактическую сумму.

- Если Basic + DA превышает 7000 рупий, то бонус будет рассчитан на 7000 рупий.

Примеры начисления бонуса

- Если базовая заработная плата работника меньше или равна 7000 рупий

Рахул работает инженером в компании в Бангалоре.Его базовая зарплата составляет рупий. 6500 в месяц.

Формула : Базовая зарплата * 8,33% = Бонус в месяц

6500 * 8,33% = 541,45 (6497,4 годовых)

- Если базовая зарплата работника выше 7000 рупий

Сиддхарт работает продавцом в одном из магазинов в Дели. Его базовая зарплата составляет рупий. 18000 в месяц.

Его базовая зарплата составляет рупий. 18000 в месяц.

Формула : Базовая зарплата * 20% = премия в месяц

7000 * 20% = 1400 в месяц

- Если базовая зарплата сотрудника выше 21000 рупий

Бонусы не применяются к сотрудникам, чья базовая зарплата превышает 21 000 рупий.

Освобожденные заведения

Акт о выплате бонуса не распространяется на следующую группу сотрудников:

- Сотрудники компании по страхованию жизни

- Моряки, указанные в статье 42 Закона о торговом мореплавании 1958 года.

- Сотрудники, зарегистрированные или внесенные в список в соответствии с Законом о докерах 1948 года и работающие у зарегистрированных или внесенных в список работодателей.

- Работники любой отрасли, контролируемой центральным правительством или правительством штата.

- Сотрудники индийского общества Красного Креста или учебных заведений, некоммерческих организаций.

- Сотрудники, нанятые подрядчиком на строительных работах

- сотрудников Резервного банка Индии (RBI)

- Сотрудники любой финансовой корпорации в соответствии с Разделом 3 или Разделом 3a Закона о Государственной финансовой корпорации (SFC) 1951

- Сотрудники IFCI, Корпорации страхования вкладов, Корпорации рефинансирования сельского хозяйства.

- Любое финансовое учреждение — это учреждение в государственном секторе, о котором уведомляет центральное правительство.

- Работники предприятия внутреннего водного транспорта

Приложение к Закону о выплате бонусов 1965 года можно найти здесь.

Приложение к Закону о выплате бонусов от 2015 года можно найти здесь.

На этом заканчивается наш пост о применимости и расчетах акта о выплате бонуса. Если у вас есть какие-либо сомнения или вопросы, пожалуйста, оставьте их в разделе комментариев ниже.

Также читайте:

Иконки сделаны Smashicons от Flaticon по лицензии CC 3. 0 BY

0 BY

HRA — онлайн-расчет надбавки за аренду дома

- Если вы не получили HRA, теперь вы можете запросить до рупий.60,000 вычет в соответствии с разделом 80GG .

- Нажмите здесь, чтобы рассчитать налог в соответствии с бюджетом на 2020 год.

- Если вы получили HRA, вы можете использовать этот калькулятор.

Подайте налоговую декларацию прямо сейчас БЕСПЛАТНО!

Каждый заявитель получает гарантированное вознаграждение в размере 51 000 рупий.

Если вы получаете зарплату, вы можете потребовать пособие на аренду дома (HRA) для покрытия расходов, связанных с арендой жилья.Наемные работники, проживающие в арендованном доме, могут подать заявление на освобождение от налогов и снизить налоги. HRA может быть полностью или частично освобождено от уплаты налогов. Наш калькулятор освобождения от налогов HRA поможет вам рассчитать, какая часть HRA, которую вы получаете от своего работодателя, освобождена от налога, а какая — подлежит налогообложению.

Если вы не проживаете в съемном жилье, но все же получаете пособие на аренду дома, оно будет полностью облагаться налогом.

Какая часть моего HRA освобождена от налога?

Полученный HRA не всегда полностью освобождается от налога. Меньше всего из следующих трех будет освобождено от уплаты налога:

- HRA, полученное от вашего работодателя

- Фактическая арендная плата за вычетом 10% от заработной платы

- 50% от основной заработной платы для жителей мегаполисов

- 40% от базовой заработной платы для жителей пригородных городов

Например, рассмотрим следующий сценарий:

Рагху живет в Мумбаи

Он получает HRA в размере 1 лакха от своего работодателя.

Его базовая зарплата в месяц составляет 50 000 рупий.

Кроме того, он снял квартиру, за которую платит ежемесячную арендную плату в размере 15 000 рупий.

На какой размер льготы HRA он может претендовать?

Могу ли я подать заявление в HRA, заплатив арендную плату родителям?

Большое количество наемных людей живет в доме своих родителей, а не в съемном жилье.Если вам выплачивается пособие на аренду дома и вы живете с родителями, вы все равно можете получить от него освобождение, продемонстрировав, что вы платите арендную плату своим родителям. Чтобы воспользоваться этим освобождением, ваши родители должны быть владельцами дома и указывать арендную плату, которую вы даете, в качестве дохода от аренды в своих налоговых декларациях.

Что мне делать, если я забыл предоставить работодателю квитанции об оплате аренды?

Хорошая новость заключается в том, что HRA можно подавать прямо в налоговую декларацию.Если вы не представили квитанции об аренде в отдел кадров вашей компании во время подачи доказательств, вы можете потребовать HRA позже при подаче налоговой декларации. Чтобы заявить об этом, скорректируйте свой налогооблагаемый доход, включив в него HRA, и рассчитайте налог, который подлежит уплате с пониженного налогооблагаемого дохода. После этого вы сможете потребовать возмещение, если налог был вычтен сверх меры.

Что мне делать, если арендодатель не дает мне свой PAN?

PAN вашего арендодателя является обязательным, если вы хотите воспользоваться освобождением от HRA и платите арендную плату в размере более 1 лакха в год.

Об авторе