Заполнение формы р15001 при ликвидации: Форма Р15016, образец заполнения уведомления о ликвидации ООО в 2023 году, скачать бланк и образец

Форма р15016 заявления-уведомление о ликвидации юридического лица в 2023 году — как заполнить, инструкция

Р15016 — заявление-уведомление о ликвидации юридического лица — форма, которую потребуется заполнить, если вы решили закрыть компанию. Она необходима для уведомления об этом налоговой инспекции. О том, как заполняется форма Р15016, действующая с 25 ноября 2020 года, читайте далее.

О форме Р15016Форма заявления (уведомления) утверждена приказом ФНС России от 31.08.2020 № ЕД-7-14/617@. С подачи этого заявления начинается процесс ликвидации организации. Скачать бланк и образец вы можете, кликнув по картинке ниже:

Заявление по форме № Р15016 Скачать

Эта форма принята вместе с другими новыми формами, например о регистрации компании. Все они находятся в выше приведенном приказе ФНС России.

Требования к заполнению документа размещены всё в том же приказе ФНС России № ЕД-7-14/617@. Если игнорировать их, то внесение в ЕГРЮЛ записи о ликвидации может не состояться, ведь ФНС России вправе отказать в этом (п. 1.1 ст. 9, подп. «ц» п. 1 ст. 23 закона «О государственной регистрации…» от 08.08.2001 № 129-ФЗ).

Если игнорировать их, то внесение в ЕГРЮЛ записи о ликвидации может не состояться, ведь ФНС России вправе отказать в этом (п. 1.1 ст. 9, подп. «ц» п. 1 ст. 23 закона «О государственной регистрации…» от 08.08.2001 № 129-ФЗ).

Для чего нужно заполнять форму Р15016

Перед ликвидацией организации любой организационно-правовой формы необходимо уведомить о предстоящей ликвидации налоговый орган. Именно для этого и нужна форма Р15016. Получается, что данная форма заполняется на начальном этапе ликвидации — до уведомления кредиторов и до составления промежуточного ликвидационного баланса, но после принятия решения о ликвидации.

Обратите внимание! Направления одной лишь формы Р15016 в налоговый орган недостаточно. Необходимо также сообщить о ликвидации организации кредиторам. Информация размещается в «Вестнике государственной регистрации», готовится уведомление для каждого кредитора.

В течение трех дней после принятия решения о ликвидации об этом также нужно внести уведомление в ЕФРСФДЮЛ. В нем указываются данные о том, что общим собранием было принято решение о ликвидации, а также о ликвидационной комиссии (ликвидаторе).

В нем указываются данные о том, что общим собранием было принято решение о ликвидации, а также о ликвидационной комиссии (ликвидаторе).

В «КонсультантПлюс» есть готовые решения, в том числе о том, как заполнить заявление (уведомление) о ликвидации юрлица по форме № Р15016. Если у вас еще нет доступа, оформите пробный доступ бесплатно на временной основе. Вы также можете получить актуальный прайс-лист К+.

Весь текст вносится в специальные знакоместа — прямоугольники. Обратите внимание, что данные вносятся исключительно слева направо, с крайнего знакоместа, заглавными буквами.

Заявление можно заполнять на компьютере (CourierNew) или вручную (синей, черной или фиолетовой пастой).

Если в поле указывается несколько слов, между ними оставляется дистанция в одно знакоместо. Это не касается слов, которые должны быть написаны слитно, хотя и состоят из нескольких.

Если слово не помещается в строку, нужно поместить в нее столько знаков, сколько получается, а знак переноса не ставить. Остальные символы вносятся в следующую строку, начиная с левого прямоугольника.

Остальные символы вносятся в следующую строку, начиная с левого прямоугольника.

Если вы понимаете, что слово не помещается в одну строку, его можно перенести на новую, начиная с левого прямоугольника.

Если вы написали одно слово на одной строке и после этого слова должен быть пробел, а строка закончилась, то при заполнении следующей строки нужно оставить крайний левый прямоугольник пустым, то есть пробел не игнорируется.

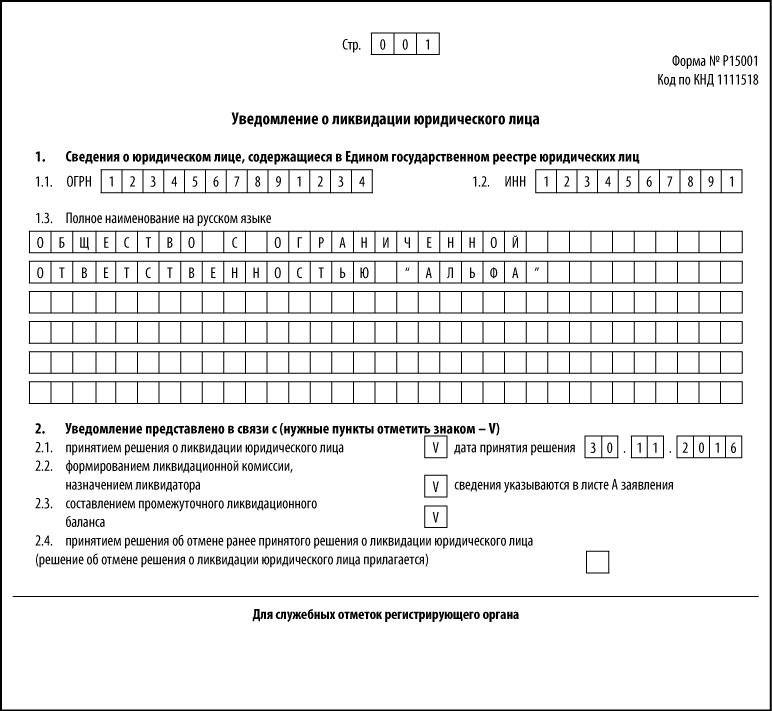

Какие данные нужно заполнять в форме Р15016Форма незначительная по объему. В ней нужно заполнить:

- Данные о ОГРН и ИНН юрлица. Заполняйте так же, как указано в сведениях из ЕГРЮЛ.

- Причина предоставления заявления. Выбирайте свою — например, решение о ликвидации фирмы, о ликвидации и назначении ликвидатора, составлении промежуточного ликвидационного баланса и т. д.

- В листе А нужно указать данные о том, кто действует от имени организации без доверенности. Это может быть юридическое лицо, иностранное юридическое лицо либо физическое лицо.

- В листе В нужно указать сведения о заявителе — его Ф.И.О., ИНН, дату рождения, паспортные данные. Также указываются данные об электронной почте, если вы хотите получить документы именно этим способом. Если же вы хотите получить бумажные документы, то нужно поставить значение 1 в специальном поле на листе В. Там же нужно указать номер контактного телефона заявителя.

Разумеется, как и любой официальный документ, уведомление Р15016 должно быть подписано. Согласно п. 14.2.05.18 Приложения к Письму ФНС России от 31.01.2014 № СА-4-14/1645@ форма Р15016 подписывается руководителем ликвидационной комиссии (ликвидатором).

Подписать заявление нужно в присутствии нотариуса (п. 1.2 ст. 9 закона «О государственной регистрации…»).

Еще один вариант — можно подписать уведомление квалифицированной цифровой подписью ликвидатора. Но сделать это можно лишь тогда, когда вы направляете документы в электронной форме.

Итоги

Таким образом, уведомление по форме Р15016 заполнить несложно, гораздо проще, чем заполнить заявление на регистрацию компании. Лучше делать это через официальный сайт налоговой инспекции. Но учтите, что если вы направляете уведомление в электронной форме, понадобится квалифицированная электронная подпись ликвидатора.

Уведомление р15001 о прекращении деятельности ООО — образец заполнения формы

Автор Роман Абдрахманов На чтение 5 мин Просмотров 1.4к. Опубликовано Обновлено

Причины для добровольного закрытия бизнеса могут быть разные, но после принятия решения собственники сталкиваются со сложностями в заполнении документов, незнанием правил и сроков сбора материалов и т. д. При ликвидации компании необходимо правильно оформить и предоставить в регистрирующие органы документацию, в том числе форму р15001 (согласно ст. 21.1 закона РФ № 129).

21.1 закона РФ № 129).

Горячая линия для консультаций граждан: 8 (800) 301-93-70

Содержание

- Порядок подачи уведомления

- Принятие решения о ликвидации и формировании ликвидационной комиссии

- Составление промежуточного ликвидационного баланса

- Инструкция по заполнению

- Титульный лист

- Лист А

- Лист Б

- Образец заполнения формы р15001

- Сроки и особенности подачи заполненной формы р15001

Порядок подачи уведомления

Все решения относительно закрытия предприятия принимаются путём голосования собственниками на общем созыве. Предварительно участникам необходимо изучить анализ работы компании. После голосования результаты проверки оформляются в протокол.

После проведения заседания ответственный за ликвидацию обязан составить и направить в налоговую инспекцию пакет документов, в том числе уведомление р15001. Бланк заявления можно составить в электронном ли в письменном виде на специальном бланке. Предварительно заполненный бланк необходимо заверить у нотариуса.

Предварительно заполненный бланк необходимо заверить у нотариуса.

Принятие решения о ликвидации и формировании ликвидационной комиссии

Первое, что делают собственники закрывающейся компании – решают вопрос о ликвидации на общем заседании. Вместе с решением о закрытии организации участники формируют ликвидационную комиссию и назначают председателя. С этого момента обязанности и права по руководству предприятием и ликвидационным процессом переходят ликвидатору и членам комиссии.

После голосования и фиксирования результатов ликвидатор обязан разместить публикацию в «Вестнике госрегистрации». Это необходимо для уведомления заинтересованных лиц, заимодателей и партнёров компании.

Составление промежуточного ликвидационного баланса

Для направления претензий к компании кредиторам предоставляется конкретный срок, после окончания которого специалист, отвечающий за процесс, и бухгалтерия обязаны составить ликвидационный баланс. Документ является разновидностью бухгалтерской отчётности и содержит следующие сведения:

- финансовые показатели;

- информацию об активах компании;

- данные о претензиях заимодателей фирмы и результаты их рассмотрения.

Баланс может составляться не один раз. После утверждения он и направляется вместе с другими материалами в регистрирующий орган.

Читайте также: Ликвидация ООО с нулевым балансом

Инструкция по заполнению

Форма р15001, считается важным документом, от правильности составления которого зависят сроки и результат всей процедуры. Уведомление можно заполнить вручную или на компьютере.

Далее рассмотрим основные требования заполнения заявления.

При оформлении формы р15001 необходимо соблюдать следующие правила:

- при заполнении бланка вручную нужно пользоваться чернилами чёрного цвета;

- все буквы должны быть заглавными, а кавычки, тире и цифры следует ставить в отдельные ячейки;

- в электронном формате нужно выбирать шрифт Courier New высотой 18 пунктов;

- недопустимы исправления и дописки;

- нельзя писать переносы, если слово не умещается, его продолжают писать на следующей строке;

- не стоит прикладывать незаполненные листы;

- не допускается изменение расположения полей и размеров в уведомлении;

- все листы должны быть заполнены на одной стороне.

Заявление состоит из трёх листов: первой страницы, включающей два раздела, и листов А и Б.

Статьи:

Заявление о ликвидации ООО по форме р16001 — образец заполнения

Как составить решение о ликвидации ООО с единственным учредителем

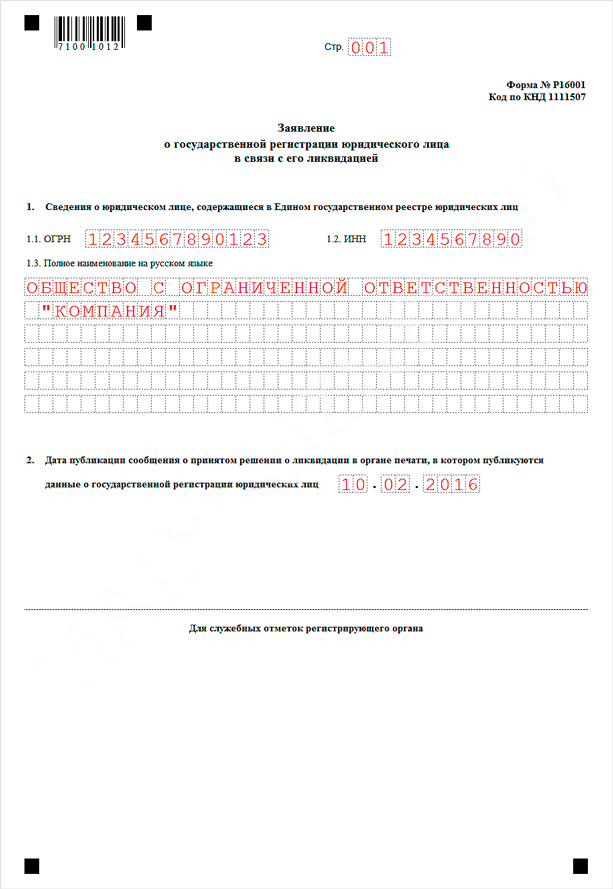

Титульный лист

Первый раздел уведомления обязателен к заполнению. На титульном листе указываются полные данные ликвидируемой компании согласно данным госреестра (наименование, ИНН, ОГРН).

Во втором разделе указывается причины подачи заявления путём проставления отметки.

Причины могут быть следующие:

- Принято решение об упразднении Общества с ограниченной ответственностью.

- Сформирована комиссия (в этом случае нужно заполнять Лист А).

- Составлен ликвидационный баланс.

- Собственники прекращают процесс упразднения ООО.

Это нужно знать: Как правильно уволить директора при ликвидации компании

Лист А

Лист А заполняется только при отметке о формировании комиссии, в остальных случаях его не оформляют.

В первой графе необходимо указать код, который означает, кто отвечает за ликвидацию ООО:

- Ликвидационная комиссия.

- Один ликвидатор.

Читайте также: Кто такой ликвидатор ООО

- Вторая графа содержит дату назначения комиссии по упразднению фирмы.

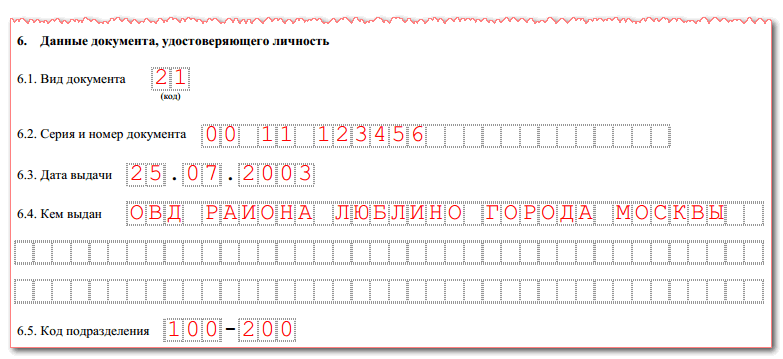

- В третьей и четвёртой графе указываются Ф. И. О. и ИНН ликвидатора.

- В пятой – сведения о месте и дате рождения специалиста.

- Шестая графа содержит информацию о документе, устанавливающем личность ликвидатора.

- На второй странице листа А в седьмой графе вписывается адрес проживания ликвидатора. Это может быть РФ либо другое государство с указанием кода страны.

- В восьмой графе записывается номер телефона для связи с ликвидатором.

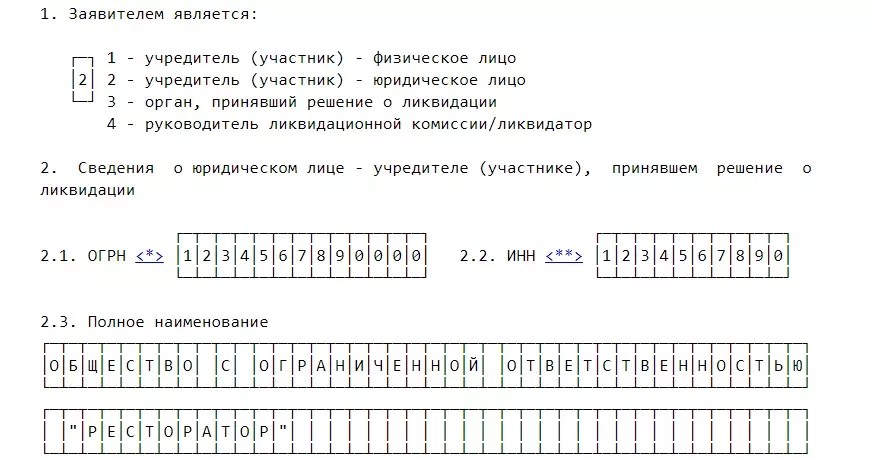

Лист Б

Лист Б заполняется всегда, здесь указываются сведения о компании по следующим графам:

В первой графе указывается код заявителя:

- Физлицо.

- Организация.

- Уполномоченный орган.

- Руководитель.

- Уполномоченное лицо.

Если указан код 1, 4 или 5, следует заполнять 5 и 6 разделы. Если выбран 2 код, необходимо внести данные в разделы 2, 3, 5, 6.

Пятый и шестой разделы содержат сведения о лице, представляющем интересы фирмы. Когда выбирается код 3, заполняются разделы 4, 5, 6. В четвёртом разделе вносятся сведения о госоргане, а в 5 и 6 – о лице-представителе.

Читайте также: Какие отчеты нужно сдавать при ликвидации ООО

Образец заполнения формы р15001

Бланк заявления р15001 можно заполнять вручную на специальном бланке или в электронном виде для распечатки на принтере. Уведомление состоит из трёх листов, но заполнять каждый из них не всегда нужно.

Например, лист А оформляется только после определения состава комиссии по ликвидации, а лист Б заполняется в любом случае. Незаполненные листы прилагать к документу не нужно.

Скачать образец: Новая форма р15001

Сроки и особенности подачи заполненной формы р15001

Согласно нормам действующего законодательства, уведомление о прекращении деятельности ООО р15001 необходимо предоставить в налоговую инстанцию вместе с другими документами в течение трёх дней после голосования о ликвидации фирмы. Если бланк заполняется вручную, следует пользоваться чёрными чернилами.

Если бланк заполняется вручную, следует пользоваться чёрными чернилами.

От правильности заполнения заявления р15001 о ликвидации зависит продолжительность процедуры.

С целью экономии руководство компании может самостоятельно заполнить уведомление. Но для ускорения процесса и исключения лишних проблем, лучше доверить оформление обязательных бланков профессионалам с опытом в этой сфере.

Не нашли ответа на свой вопрос? Узнайте, как решить именно Вашу проблему — позвоните прямо сейчас: 8 (800) 301-93-70 (ГОРЯЧАЯ ЛИНИЯ) Это быстро и бесплатно!

Юрист по ликвидации компании в Москве

Ликвидация компании – процедура окончательного прекращения ее деятельности без перехода прав и обязанностей к другим лицам.

Причиной ликвидации может быть нецелесообразность дальнейшей деятельности общества, выполнение целей, для которых оно создано, или истечение срока его деятельности.

Процедура ликвидации достаточно трудоемка и обычно занимает от 4 месяцев до 1 года. Кроме того, это осложняется возможной выездной проверкой со стороны налоговых органов.

Поэтому имеет смысл доверить ликвидацию компании юридической фирме, специализирующейся в этой области.

Получить консультацию

Участие профессионального юриста в ликвидации общества необходимо на всех этапах:

Принятие решения о ликвидации общества

Решение о ликвидации принимается Общим собранием участников общества единогласно.

Юрист по ликвидации компании в кратчайшие сроки подготовит соответствующее решение.

Назначение ликвидатора или ликвидационной комиссии

После принятия решения о ликвидации компании необходимо назначить ликвидатора или ликвидационную комиссию, которые будут нести ответственность за ликвидационную процедуру.

Юрист проконсультирует по всем вопросам, связанным с деятельностью ликвидатора или ликвидационной комиссии, определит риски возможной недобросовестной деятельности указанных лиц. В случае необходимости адвокат может действовать самостоятельно в качестве ликвидатора.

Уведомление государственных органов

После принятия решения о ликвидации необходимо в течение 3-х рабочих дней уведомить налоговые органы по месту нахождения компании.

Юрист правильно заполнит необходимую форму Р15001 и в кратчайшие сроки подаст необходимые документы в налоговую инспекцию.

Публикация сведений о ликвидации ООО

После уведомления налоговых органов юрист опубликует сообщение о ликвидации ООО в Журнале государственной регистрации.

Письменное уведомление кредиторов

Российское законодательство обязывает письменно уведомить каждого из кредиторов о ликвидации общества.

Юрист по ликвидации компании надлежащим образом подготовит уведомления кредиторов, в которых подробно укажет порядок и сроки предъявления требований.

Налоговая проверка

При ликвидации организации территориальный налоговый орган вправе назначить выездную налоговую проверку независимо от времени и предмета предыдущей проверки.

В случае назначения выездной проверки юрист по ликвидации обязан проверить законность и обоснованность требований налоговых инспекторов, а также своевременно и надлежащим образом реагировать на все их запросы, предоставлять необходимые документы.

Составление и представление промежуточного ликвидационного баланса

После истечения срока предъявления требований кредиторами ликвидационная комиссия (ликвидатор) составляет промежуточный ликвидационный баланс, который содержит сведения о составе имущества общества, перечень предъявленных кредиторами требований , а также результаты их рассмотрения.

Как правило, промежуточный ликвидационный баланс составляется и представляется в государственные органы и фонды бухгалтерией, но участие юриста при ликвидации компании также необходимо для проверки надлежащего уведомления органов и фондов.

Погашение требований кредиторов

После составления промежуточного ликвидационного баланса общество может приступить к погашению требований кредиторов.

Поскольку погашение требований может осуществляться не единовременно, квалифицированный юрист проследит за тем, чтобы расчеты с кредиторами производились строго в установленном законодательством порядке.

Ликвидационный баланс и распределение имущества общества

После удовлетворения требований кредиторов необходимо составить (окончательный) ликвидационный баланс, в котором указывается оставшееся имущество общества. Оставшееся имущество может быть распределено между участниками после утверждения ликвидационного баланса.

Юрист по ликвидации поможет подготовить постановление об утверждении ликвидационного баланса, а также акт о распределении оставшегося имущества между участниками общества.

Регистрация ликвидации в ЕГРЮЛ и снятие с налогового учета

Завершающим этапом процедуры ликвидации является подача документов для регистрации ликвидации компании, а также ее снятие с налогового учета.

Юрист подаст необходимые документы в регистрирующий орган. В течение 5 рабочих дней после подачи документов юрист получит документ, подтверждающий ликвидацию компании, и уведомление о снятии с налогового учета.

ВАЛЕН поможет провести процедуру ликвидации компании максимально эффективно и в кратчайшие сроки.

Предлагаем комплексное сопровождение компаний, планирующих или уже инициировавших ликвидацию, помощь в подготовке документов и их подаче в официальные инстанции.

Свяжитесь с нами, и мы проконсультируем Вас по любым вопросам, возникающим в процессе ликвидации.

Наш телефон: +7 (495) 7-888-096

Получить консультацию

Как получить услугу?

- Выбрать услугу

- Заполните форму

- Наши специалисты

свяжутся с вами

для первичной консультации

Наши клиенты и партнеры

Нужна консультация?

Пожалуйста, заполните форму, и наши специалисты свяжутся с вами.0106

Отечественные корпорации, либо S-корпорации, либо C-корпорации, ликвидируются в соответствии с пп. 331-346. В этом обсуждении представлен обзор правил, применимых к ликвидации корпораций, но не рассматриваются исключения, изложенные в гл. 361 через план реорганизации или исключения, связанные с наличием иностранных ликвидируемых корпораций или иностранных акционеров.

331-346. В этом обсуждении представлен обзор правил, применимых к ликвидации корпораций, но не рассматриваются исключения, изложенные в гл. 361 через план реорганизации или исключения, связанные с наличием иностранных ликвидируемых корпораций или иностранных акционеров.

Общая ликвидация

Когда местная корпорация частично или полностью ликвидируется в результате разового события или серии распределений при выкупе части или всех акций корпорации в соответствии с планом, наличными и справедливым рынком стоимость (FMV) имущества, полученного акционером, обычно рассматривается как выручка в обмен на акции, если только акционер не является соответствующей корпорацией. Если полное распределение происходит в течение одного налогового года, начиная с даты первого распределения, распределение по умолчанию обычно является ликвидационным распределением (раздел 332(b)(2)). Ликвидируемая корпорация может также принять план ликвидации, который как правило, осуществляется путем либо одного распределения, либо серии распределений, осуществляемых в течение периода не более трех лет, начиная с первого распределения (раздел 332 (b) (3)).

Как правило, акционерная база в полученном имуществе равна его справедливой стоимости на момент распределения (раздел 334). Акционер будет использовать балансовый период своих акций, чтобы определить, является ли прибыль долгосрочной или краткосрочной приростом капитала. Полученные активы затем начнут свой период хранения заново с даты ликвидационного распределения. Ликвидируемая корпорация, как правило, обязана признать прибыль или убыток по выбывшим активам (раздел 336). Эта сумма рассчитывается так, как если бы имущество было продано акционеру по справедливой стоимости активов.

Множественные распределения

Если план ликвидации включает несколько распределений в течение нескольких лет, получающий акционер не будет признавать прибыль до тех пор, пока FMV полученного имущества не превысит совокупную базу акционеров в акциях (даже если акционер отказывается от части своей доли). акции сразу). Если принимающий акционер ожидает признания убытка, он не сможет признать убыток до тех пор, пока не будет произведено последнее распределение.

Корпорации, ликвидируемые до 80% или более корпоративных акционеров

Когда имущество распределяется при полной ликвидации корпорации другой корпорации, право собственности которой соответствует правилам консолидированной группы, изложенным в гл. 1504(a)(2), получающая корпорация не может признать прибыль или убыток от распределенного имущества в соответствии с гл. 332. Вместо этого полученное имущество примет ту основу, которую ликвидирующая корпорация имела в активах при распределении активов (ст. 334). Правила гл. 332 применяются только в том случае, если получающая корпорация была акционером с даты принятия плана ликвидации до даты получения имущества.

Обращение с обязательствами

Если какое-либо распределенное имущество подлежит ответственности или акционер принимает на себя ответственность в связи с ликвидационным распределением, это обязательство должно быть принято во внимание и будет использовано для уменьшения суммы, реализованной акционером. Обратите внимание, что этот подход отличается от того, как ликвидирующаяся корпорация рассматривает обязательства. Согласно гл. 336(b), если какое-либо имущество, распределяемое при ликвидации, подлежит ответственности или акционер принимает на себя ответственность ликвидируемой корпорации в связи с распределением, то справедливая стоимость собственности не должна быть меньше, чем ответственность ликвидирующей корпорации. Общее разъяснение Закона о налоговой реформе от 1986 г. (ПКС-10-87) (стр. 339), подготовленное сотрудниками Объединенного комитета по налогообложению, указывает на правило гл. 336(b) не применяется к распределителю-акционеру, как к ликвидируемой корпорации. В тех случаях, когда обязательства, принятые на себя акционером, превышают справедливую стоимость активов, считается, что акционер вносит капитал в ликвидационную корпорацию в размере превышения. В случаях, когда ликвидируемая корпорация является дочерней компанией другой корпорации в соответствии с гл. 1504(a)(2) и ликвидируемая корпорация имеет задолженность перед корпоративным акционером на дату принятия плана ликвидации, то любое имущество, распределенное для погашения долга, будет рассматриваться как часть ликвидации, а принимающий акционер будет иметь переходящий базис в соответствии с гл.

Обратите внимание, что этот подход отличается от того, как ликвидирующаяся корпорация рассматривает обязательства. Согласно гл. 336(b), если какое-либо имущество, распределяемое при ликвидации, подлежит ответственности или акционер принимает на себя ответственность ликвидируемой корпорации в связи с распределением, то справедливая стоимость собственности не должна быть меньше, чем ответственность ликвидирующей корпорации. Общее разъяснение Закона о налоговой реформе от 1986 г. (ПКС-10-87) (стр. 339), подготовленное сотрудниками Объединенного комитета по налогообложению, указывает на правило гл. 336(b) не применяется к распределителю-акционеру, как к ликвидируемой корпорации. В тех случаях, когда обязательства, принятые на себя акционером, превышают справедливую стоимость активов, считается, что акционер вносит капитал в ликвидационную корпорацию в размере превышения. В случаях, когда ликвидируемая корпорация является дочерней компанией другой корпорации в соответствии с гл. 1504(a)(2) и ликвидируемая корпорация имеет задолженность перед корпоративным акционером на дату принятия плана ликвидации, то любое имущество, распределенное для погашения долга, будет рассматриваться как часть ликвидации, а принимающий акционер будет иметь переходящий базис в соответствии с гл. 332.

332.

Исключения

Существуют исключения согласно гл. 332(c), если ликвидируемая корпорация является регулируемой инвестиционной компанией или инвестиционным фондом недвижимости. сек. 336(d) содержит дополнительные исключения, если какое-либо имущество передается связанной стороне в соответствии с гл. 267 или если имущество было приобретено в ст. 351 операции или в качестве вклада капитала, и цель вклада заключалась в том, чтобы ликвидируемая корпорация признала убыток.

Документы

После того, как корпорация примет план ликвидации и подаст соответствующие государственные документы (если требуется), она должна отправить Форму 966, Корпоративное роспуск или ликвидация , с копией плана в IRS в течение 30 дней после даты принятия. После того, как произведены какие-либо распределения, форма 1099-DIV, Дивиденды и распределения , должна быть подана для каждого акционера, который получает распределение в размере 600 долларов или более.

Акционеры, которые непосредственно перед первым ликвидационным распределением владеют 1% или более (по количеству голосов или стоимости) частной корпорации или 5% или более (по количеству голосов или стоимости) государственной корпорации, должны включить заявление о своих налоговая декларация. Это заявление озаглавлено: «Заявление в соответствии с § 1.331-1(d) [указать имя и идентификационный номер налогоплательщика (если есть) налогоплательщика], крупного держателя акций [указать имя и идентификационный номер работодателя (если есть) корпорации-эмитента]» и должен включать в себя FMV и основу акций, переданных акционером ликвидирующей корпорации, а также описание имущества, полученного акционером от ликвидирующей корпорации.

Это заявление озаглавлено: «Заявление в соответствии с § 1.331-1(d) [указать имя и идентификационный номер налогоплательщика (если есть) налогоплательщика], крупного держателя акций [указать имя и идентификационный номер работодателя (если есть) корпорации-эмитента]» и должен включать в себя FMV и основу акций, переданных акционером ликвидирующей корпорации, а также описание имущества, полученного акционером от ликвидирующей корпорации.

Преобразование в ООО, облагаемое налогом как товарищество

Если корпорация прекращает деятельность или намеревается преобразоваться в компанию с ограниченной ответственностью (ООО), облагаемую налогом как товарищество, применяются положения о ликвидации. Эти правила обычно применяются одинаково к S-корпорации или C-корпорации. Когда корпорация преобразуется в ООО, облагаемое налогом как товарищество, считается, что корпорация ликвидирована и распределяет имущество среди акционеров. Затем считается, что акционеры вносят имущество в новое предприятие по возрастающей основе. Основное различие между корпорацией S и корпорацией C заключается в том, что любая прибыль, признанная корпорацией S при ликвидации, увеличивает базу акционеров в их акциях, тем самым уменьшая сумму прибыли, с которой она облагается налогом.

Основное различие между корпорацией S и корпорацией C заключается в том, что любая прибыль, признанная корпорацией S при ликвидации, увеличивает базу акционеров в их акциях, тем самым уменьшая сумму прибыли, с которой она облагается налогом.

Пример 1. Расчет прибыли/убытка: X Корпорация имеет 100 акций в обращении и единственный актив в размере 100 000 долларов наличными. Акционер C владеет 30 акциями X , а Акционер B владеет 70 акциями. C имеет скорректированную базу в размере 20 000 долларов в своих акциях, сумма, первоначально внесенная в X на его организацию. B имеет скорректированную базу в размере 90 000 долларов в своих акциях, сумму, уплаченную за покупку акций у предыдущего акционера. X полностью ликвидируется, распределяя 30 000 долларов США C (30 акций ÷ 100 акций = 30% × 100 000 долларов США = 30 000 долларов США) и 70 000 долларов США B (70 акций ÷ 100 акций = 70% × 100 000 долларов США = 70 000 долларов США).

Пример 2. Расчет прибыли/убытка: Предположим, что те же факты, что и в приведенном выше примере, за исключением того, что, помимо денежных средств в размере 100 000 долларов США, X имеет начисленное налоговое обязательство в размере 50 000 долларов США. C’ s доля начисленных обязательств составляет 15 000 долларов США (30% × 50 000 долларов США). B’ s Доля начисленных обязательств составляет 35 000 долларов США (70% × 50 000 долларов США). C получает убыток в размере 5000 долларов США при распределении (реализованная сумма [30 000 − 15 000 долларов США] − 20 000 долларов США с налоговой базы), а B реализует убыток в размере 55 000 долларов США (реализованная сумма [70 000 − 35 000 долларов США] − 90 000 долларов США с налоговой базы).

C’ s доля начисленных обязательств составляет 15 000 долларов США (30% × 50 000 долларов США). B’ s Доля начисленных обязательств составляет 35 000 долларов США (70% × 50 000 долларов США). C получает убыток в размере 5000 долларов США при распределении (реализованная сумма [30 000 − 15 000 долларов США] − 20 000 долларов США с налоговой базы), а B реализует убыток в размере 55 000 долларов США (реализованная сумма [70 000 − 35 000 долларов США] − 90 000 долларов США с налоговой базы).

Пример 3. Серия ликвидационных распределений: B владеет 100 акциями X Corp., которые он приобрел несколько лет назад за 20 000 долларов. В соответствии с планом ликвидации, X Corp. производит ликвидационное распределение в размере 15 000 долларов США B 1 июня 1 года и второе ликвидационное распределение 15 000 долларов США в пользу B 1 июня 2 года. В 1 году B не признает никакой прибыли. или потери. Вместо этого B возвращает 15 000 долларов своей базы в виде акций. Во втором году B признает прибыль в размере 10 000 долларов США (15 000 долларов реализованной суммы − 5 000 долларов США на основе оставшихся запасов).

Вместо этого B возвращает 15 000 долларов своей базы в виде акций. Во втором году B признает прибыль в размере 10 000 долларов США (15 000 долларов реализованной суммы − 5 000 долларов США на основе оставшихся запасов).

Пример 4. Серия ликвидационных распределений: B владеет 100 акциями X Corp., которые он купил несколько лет назад за 20 000 долларов. В соответствии с планом ликвидации X Corp. производит ликвидационное распределение в размере 5000 долларов США в пользу B 1 июня 1 года и второе ликвидационное распределение в размере 5000 долларов США в пользу B 1 июня 2 года. В 1 году , B не признает прибыли или убытка. Вместо этого B восстанавливает 5000 долларов своей базы в виде акций. В год 2 B признает убыток в размере 10 000 долларов США (реализованная сумма в размере 5 000 долларов США − остаток на складе в размере 15 000 долларов США).

Правила, регулирующие ликвидацию корпораций, являются неотъемлемой частью инструментария CPA.

Об авторе