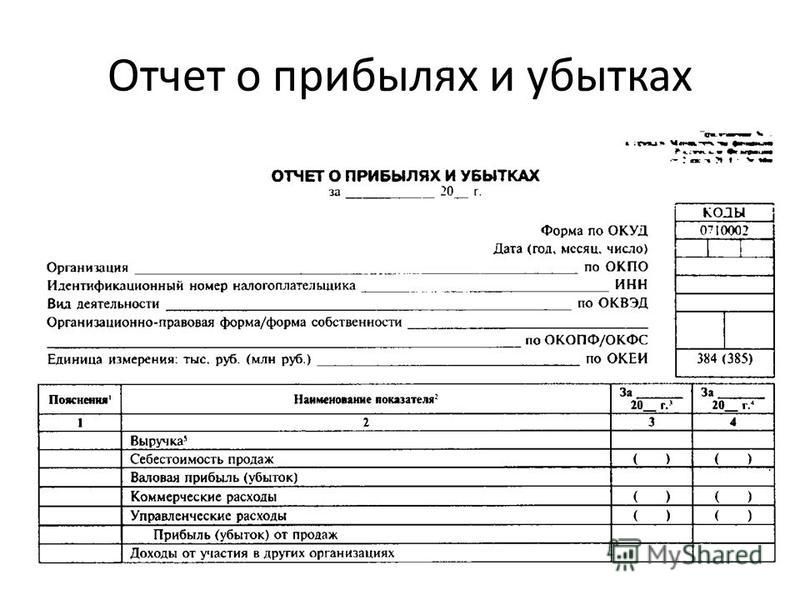

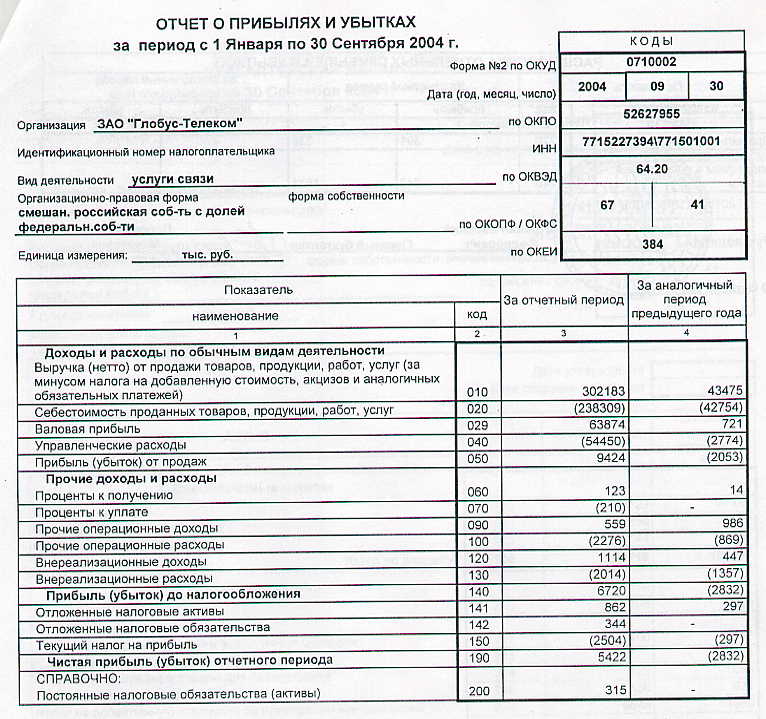

Заполнение отчета о финансовых результатах по строкам: Что такое форма 2 бухгалтерской отчетности. Бывший отчет о прибылях и убытках

пример заполнения, это что, как заполнять по строкам?

Руководство на каждом предприятии стремится к получению дохода, увеличению продаж, решению других подобных задач. Любая деятельность должна иметь суть, сводящуюся к определённому результату. Отчёты нужны для того, чтобы документально оформлять любые виды финансовых операций.

Об отчете о финансовых результатах и его форме

Этот документ – основа для работы бухгалтерии. В нём даётся характеристика финансовым показателям предприятия на протяжении определённого времени. Такие периоды и называются отчётными.

Большая часть информация связана с расходами и доходами.

И непосредственными результатами деятельности, выражающимися в финансовых показателях.

Документ требует отражения расходов любой группы – по управлению и коммерции, производству продукции в готовом виде.

Можно ли использовать универсальный передаточный документ вместо накладной? В каких случаях это возможно – читайте по ссылке.

Благодаря таким отчётам легче просчитать суммы налога, которыми облагается прибыль.

Отчёт о финансовых результатах деятельности компании – чуть ли не главный источник информации для тех, кто оценивает рентабельность.

Когда сдают такой отчет?

Данный документ становится незаменимым элементом общей бухгалтерской отчётности. Обязанность по его заполнению накладывается на все юридические лица. Не важно, какой схемой налогообложения они пользуются.

Но есть и те, кто от заполнения документа освобождается. Это:

- Индивидуальные предприниматели.

- Религиозные организации.

- Кредитные предприятия.

- Компании, оказывающие страховые услуги.

- Организации бюджетной сферы.

- Физические лица, которые осуществляют так называемую частную практику.

Документ надо заполнять один раз каждый год.

Это делается, когда заканчивается отчётный период. Текущий год как раз и получил название отчётного. Но данные надо учитывать не только за него.

Но данные надо учитывать не только за него.

Предыдущий год тоже требует тщательного анализа. Документ формируется только в целом для организации, даже при наличии обособленных подразделений.

Что входит в должностную инструкцию юриста? Об обязанностях юриста на предприятии читайте здесь.

Налоговой организации документ надо отдать не позднее, чем через три месяца после окончания периода отчётности.

Отчёт о финансовых результатах в 1С.Пошаговая инструкция по заполнению документа

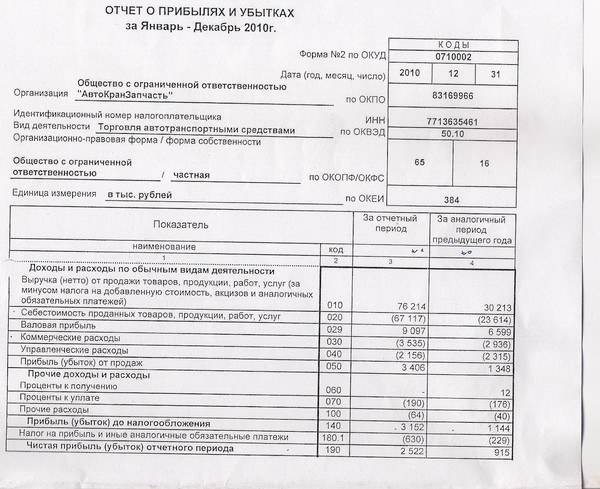

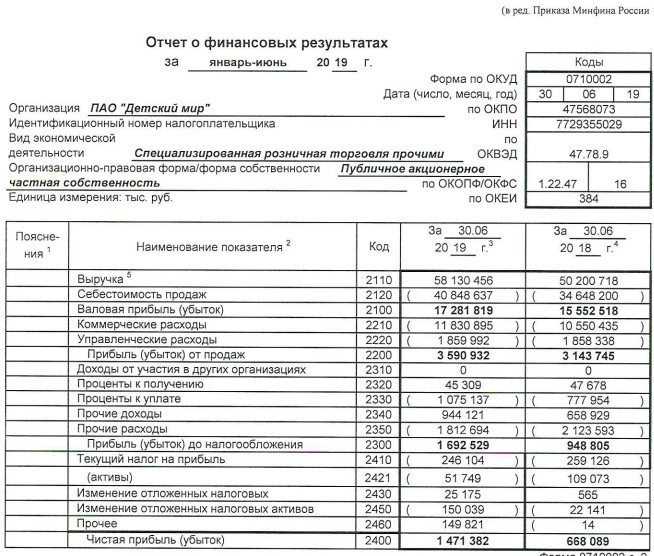

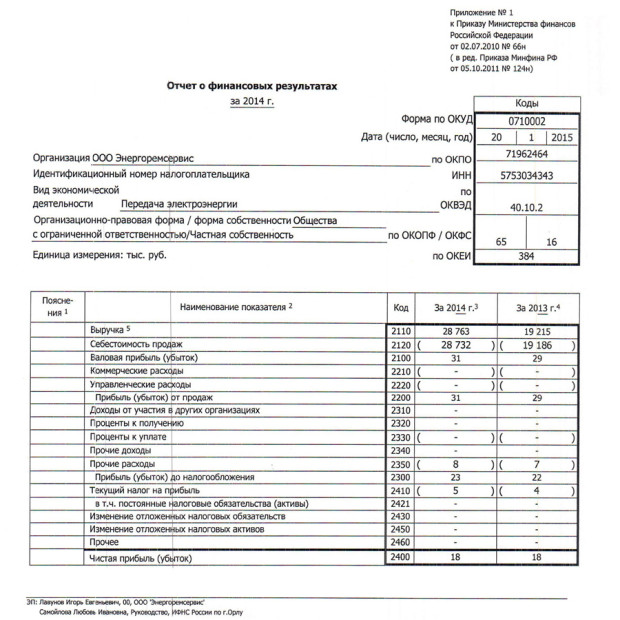

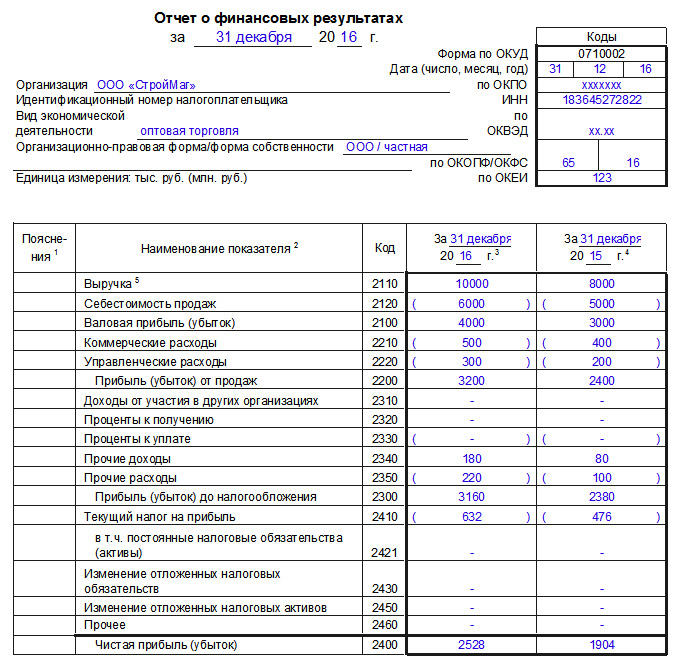

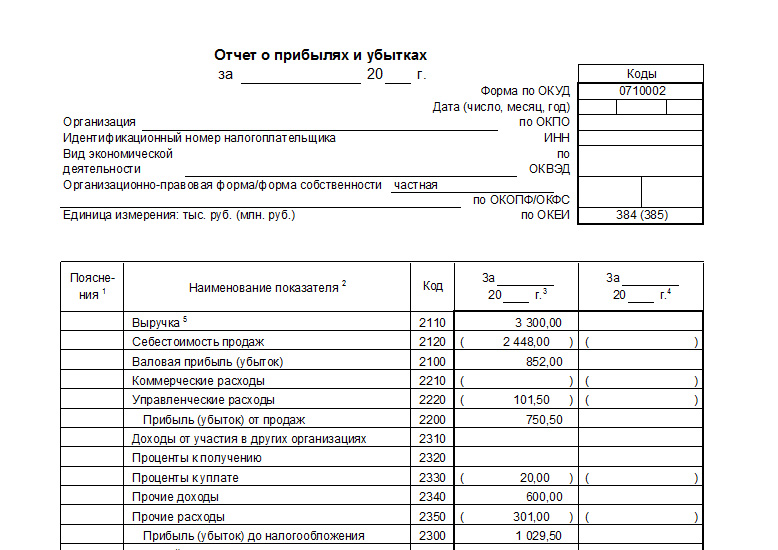

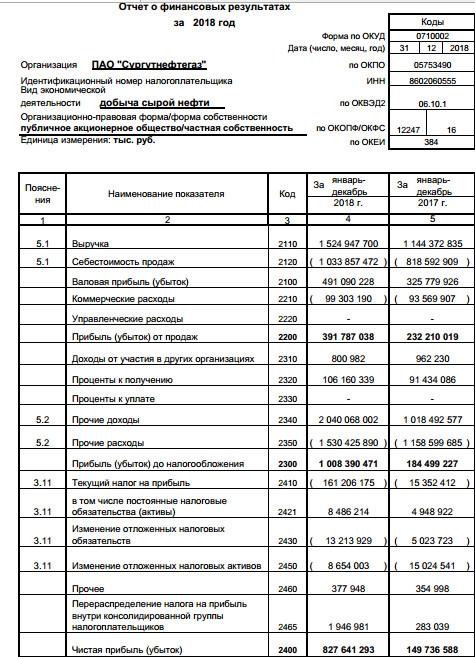

Без умения рассчитывать экономические показатели правильное заполнение отчёта становится невозможным. Таких показателей достаточно много в форме отчёта номер 2. И у каждого из показателей имеется индивидуальный код.

Как составлять акт сверки взаиморасчётов и для чего он нужен – смотрите в материале по ссылке.

Начнём с общего перечисления данных, которые в отчёте обязательно должны присутствовать:

- Данные, носящие справочный характер.

- Показатели по чистой прибыли с убытком.

- Данные об отложенных активах, годовых изменениях.

- Показатели по прибыли и убыткам до применения налогообложения.

- Убытки, либо прибыль от реализации.

- Группа с прочими доходными и расходными позициями за год.

- Проценты, которые были получены, либо уже уплачены.

- Валовая прибыль, убыток за прошедший год.

- Расходы по коммерции, управленческой деятельности.

- Уровень себестоимости фирменных продаж.

- Какая выручка получена на протяжении года?

Акцизы и НДС во всех показателях, которые упоминаются в отчёте, не содержатся. Это особенно важно для доходной группы.

Где можно скачать пример бланка?

При составлении документа лучше посмотреть пример. Бланк отчёта о финансовых результатах можно скачать тут.

Разнесение любых отрицательных показателей не требует использования знака «минус». Для указания на отрицательное значение просто пользуются скобками круглой формы.

Данные на текущий период сравниваются в обязательном порядке с тем, что было раньше.

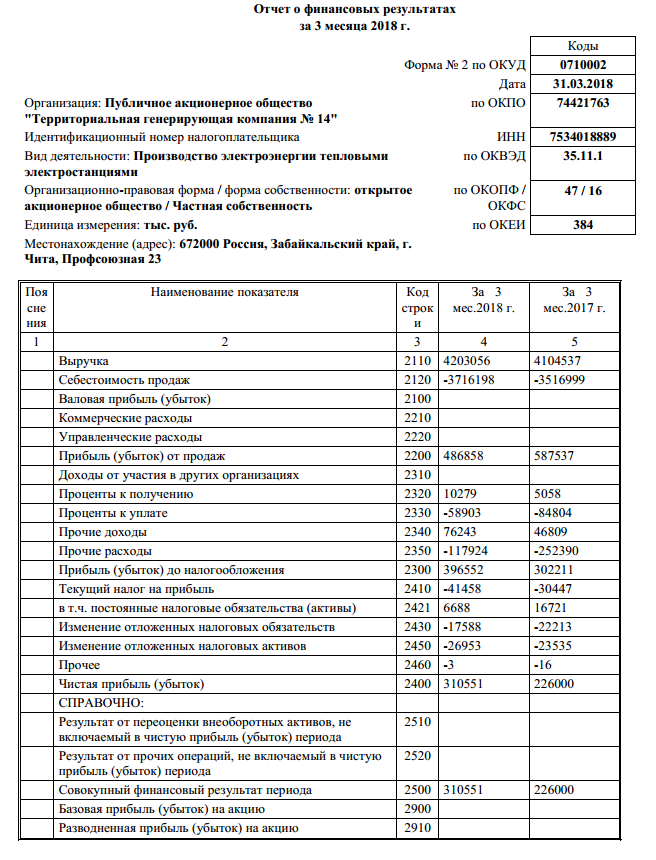

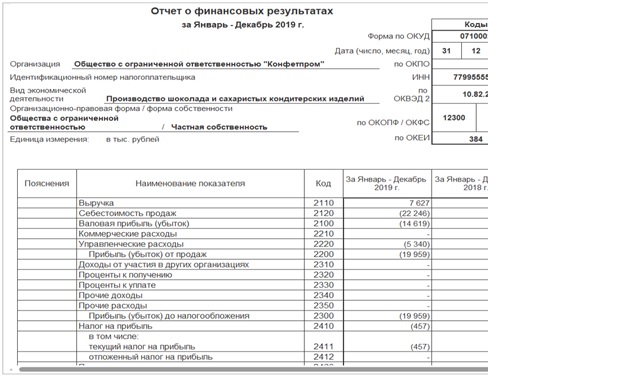

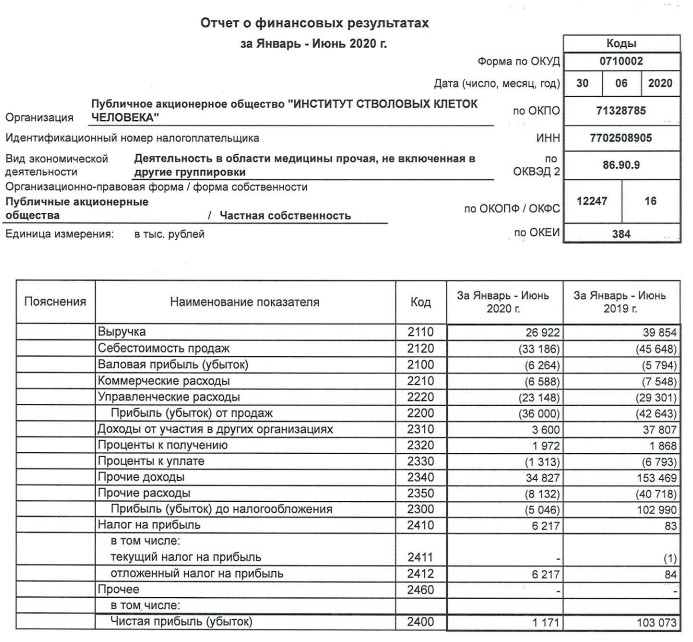

Образец отчёта о финансовых результатах.Как заполнять по строкам?

Для заполнения можно использовать и электронную форму, таблицы. Тогда этот процесс будет гораздо проще.

Свои значения необходимо вписывать буквально в каждой строчке.

- 2460. Здесь пишут о суммах, которые не входят в предыдущие строки.

- 2450. Посвящён изменениям в активах налогового типа, отложенных на некоторое время.

- 2430. Изменения ОНО.

- 2421. Остаток ПНО.

- 2410. С налогом по прибыли на основе данных, на которые ссылается декларация.

- 2350. Результат вычитания значение строки 2330 из расходов.

- 2340. Прочие доходы за вычетом НДС и акцизов, значений из строк 2310 и 2320.

- 2330. Посвящена процентам, которые платят за использование кредитов.

- 2310. Дивиденды и имущество, полученные организацией. Для их расчёта берётся сумма баланса по дебету 91 счета, анализируем данный вид дохода, используем корреспонденцию счета 76.

- 2100. Прибыль валового типа минус расходы по коммерции.

- 2210. Доходы от основной деятельности, коммерческого типа

- 2120. Акцизы с НДС вычитаются из суммы по расходам от основной деятельности.

- 2110. Здесь пишут о выручке, которую принесла деятельность операционного характера. Не учитываются только налоги и прочие сборы, НДС с акцизами.

Какие данные нужно отражать в отчёте о движении финансовых средств на зарубежных счетах? Правила заполнения документа есть в данной публикации.

Сопоставление показателей в отчёте

Раньше уже сообщалось о необходимости сопоставления между показателями текущего периода и прошлых.

Значит, с использованием единых правил формируются все цифры, которые включаются в отчёт.

Говорят о двух основных причинах, по которым появляются несопоставимые типы данных:

- Серьёзные ошибки прошлых лет, выявленные в отчётном периоде.

- Изменения в учётной политике организаций.

Прошлогодние данные необходимо корректировать, пока не будет достигнуто совпадение с положением, в котором предприятие находится сейчас. Не стоит вносить правки в отчёты, составленные за прошлые года.

Нумерация строк отсутствует в утверждённой форме №2. Кодировка строк отдельно уточняется на основе Приказа №66н от 2010 года.

Обычно бухгалтера опираются на четвёртое приложение к этому документу. Нумерация строк обязательна для тех, кто планирует сдачу отчёта органам статистики, ФНС.

Главное – учитывать особенности, которые характерны для того или иного юридического лица. Например, особая разновидность формы №2 существует для субъектов, работающих в малом бизнесе.

Именно с ними связано введение данных укрупнённого типа. К ним добавляют большое количество строк, включённых в стандартную форму.

Как заполняется требование-накладная? Подробная информация об этом документе по ссылке.

В таких ситуациях построчный код проставляют с опорой на максимальном показателе, входящим в строчку.

О внесении статей по доходам с расходами

Доходы с расходами по стандартным видам деятельности описываются в строке, которая обозначается номером 2110-2220.

Заполняются строки на основе показателя в счёте 90, посвященном продажам. Обязательно отражение в чистом виде выручки, о которой пишут в строке 2110.

НДС с акцизами в данном случае не берутся в расчёт.

Но зато при указании данной суммы бонусы и скидки, которые клиентам уже были предоставлены.

Расходы по стандартным видам деятельности – данному вопросу посвящается строка 2120. Любой товар с услугами формирует себестоимость именно с опорой на расходы этой группы. В строке 2100 отражение находит прибыль, полученная после завершения работы, относящейся к стандартным типам.

Коммерческая группа расходов отображается строкой 2210. Для управленческой группы затрат нужна строка 2220. Для правильного определения типа расходов рекомендуется руководствоваться типовыми инструкциями к составлению бухгалтерских счетов.

Затраты на рекламу, например, относятся к коммерческой группе. Надо только не забывать о том, какой именно порядок учёта принят на вооружение на том или ином предприятии.

Пример заполненного отчёта.Отражение налога на прибыль организации

Для этого показателя применяются строки 2410-2400. Например, строка 2410 должна отображать разницу между такими параметрами, как суммарные обороты по дебету и кредиту счета.

Корреспонденция при этом предполагает применение счетов со следующими обозначениями:

- 99.

- 77.

- 09.

- 68.

Составление отчётностей за год завершается только после проставления подписи руководством.

Подпись может поставить и любой другой сотрудник, наделённый соответствующими полномочиями. Но в данном случае обязательно наличие доверенности, даже если речь идёт о главном бухгалтере предприятия.

Как составить декларацию о пожарной безопасности? Особенности документа и инструкция по заполнению – в данной публикации.

На разных экземплярах недопустимо наличие подписей, отличающихся друг от друга.

Если отчёт направляется контролирующим органам в электронной форме, то нет необходимости дублировать его в бумажном.

Предоставление документа в налоговые органы и возможные штрафы

В инспекцию документ сдаётся вместе с другими элементами бухгалтерской отчётности. Есть и промежуточный вариант, который формируется максимум за месяц после того, как кончилось время отчётности.

Штрафы применяются только к тем организациям, где не выполняются требования текущего законодательства. Главное – тщательно подойти к заполнению документа.

Тогда проблем в будущем не возникнет. Отчётность полезна для тех, кто хочет выявить резервы, способные повысить эффективность текущей работы.

О нюансах составления отчёта о финансовых результатах смотрите в данном видео:

youtube.com/embed/__8u4j_pFhA?feature=oembed» frameborder=»0″ allow=»accelerometer; autoplay; clipboard-write; encrypted-media; gyroscope; picture-in-picture» allowfullscreen=»»>

youtube.com/embed/__8u4j_pFhA?feature=oembed» frameborder=»0″ allow=»accelerometer; autoplay; clipboard-write; encrypted-media; gyroscope; picture-in-picture» allowfullscreen=»»> Подпишитесь на срочные экономические новости @FBM_ru

Как в программе 1С:Бухгалтерия ред. 3.0 сделать расшифровку строк бухгалтерского баланса?

+7 (495) 784-71-73

Написать нам

Имя*

Фамилия*

Телефон *

E-mail*

Сообщение

Я даю согласие на обработку персональных данныхВаша заявка принята.

Стать клиентом 1С

Имя: *

Фамилия: *

Телефон: *

E-mail*

Сообщение

Я даю согласие на обработку персональных данныхСпасибо! Ваша заявка принята.

Мы свяжемся с вами в ближайшее время!

Заказать обратный звонок 1С

Имя: *

Фамилия: *

Телефон: *

Я даю согласие на обработку персональных данных21. 08.2020

08.2020

Начисление и уплата налогов, отчетность (ОСН) | Бухучет. Учетная политика | 1С:Бухгалтерия 8 | Pro 1C

В бухгалтерском балансе, составляемом с помощью регламентированного отчета «Бухгалтерская отчетность», предусмотрена возможность обособленно приводить показатели об отдельных активах и обязательствах в строках «в том числе» к соответствующему показателю-группе статей в случае их существенности и если без знания о них заинтересованными пользователями невозможна оценка финансового положения организации или финансовых результатов ее деятельности. Добавить такие показатели можно в автоматизированном режиме, вручную или комбинированным способом.

В автоматизированном режиме в бухгалтерский баланс можно добавить предопределенные показатели, перечень которых приведен в форме настроек расшифровки показателей бухгалтерского баланса, которая открывается по гиперссылке «Настройка состава строк»

Для тех показателей, которые необходимо привести в бухгалтерском балансе обособленно, нужно установить флажок в графе «Включать в отчет». На панели действий формы настройки имеются кнопки, с помощью которых можно установить или снять флажки сразу для всех предопределенных показателей.

На панели действий формы настройки имеются кнопки, с помощью которых можно установить или снять флажки сразу для всех предопределенных показателей.

Отмеченные показатели автоматически добавляются в строки «в том числе» к соответствующему показателю — группе статей. Для вывода в этих показателях значений нужно еще раз выполнить автоматическое заполнение отчета

Свидетельство о регистрации СМИ: Эл № ФС77-67462 от 18 октября 2016 г. Контакты редакции: +7 (495) 784-73-75, [email protected]

По этой теме

Pro 1C Изменения в 6-НДФЛ с 1 января 2023 года: реализация в 1С Pro 1C Как отразить в 6-НДФЛ зарплату за декабрь 2022 года, выплаченную в январе 2023 года Pro 1C Что нового в версии 3.1.24.107 1С:Зарплата и кадры государственного учреждения ред. 3.0?

Подробнее

14. 11.2022 — 24.11.2022

11.2022 — 24.11.2022

Курс повышения квалификации

Практический курс. Бухгалтерская отчетность бюджетных и автономных учреждений. Порядок составления, правила проверки, устранение рисков допущения ошибок

15.11.2022 — 16.11.2022

Вебинар

ОНЛАЙН. Новые ФСБУ и их влияние на показатели отчетности — готовимся к формированию бухгалтерской отчетности за 2022 год

Email:

Поздравляем! Вы успешно подписались на рассылку

Нет

Получите полный доступ к КонсультантПлюс бесплатно!

Попробовать

Да

Вы переходите в систему КонсультантПлюс

Перейти

Как читать (и понимать) отчет о прибылях и убытках

Краткий обзор отчетов о прибылях и убытках

Отчет о прибылях и убытках (также называемый отчетом о прибылях и убытках, или P&L) обобщает ваши финансовые операции, а затем показывает, сколько вы заработали и как сколько вы потратили за конкретный отчетный период. В этом руководстве мы будем использовать годовые отчеты в качестве примеров, но вы также можете составлять отчеты о прибылях и убытках ежеквартально или ежемесячно.

В этом руководстве мы будем использовать годовые отчеты в качестве примеров, но вы также можете составлять отчеты о прибылях и убытках ежеквартально или ежемесячно.

Наряду с балансовыми отчетами и отчетами о движении денежных средств, отчеты о прибылях и убытках являются одним из трех финансовых отчетов, необходимых для оценки эффективности вашей компании.

Если вам непонятно, как работают отчеты о прибылях и убытках и как их получить, потратьте десять минут на прочтение нашего подробного руководства по отчетам о прибылях и убытках. Затем вернитесь к этой статье, чтобы узнать, как их интерпретировать.

Как отчет о прибылях и убытках и другие финансовые отчеты работают вместе

Ваши отчеты о прибылях и убытках наиболее эффективны, когда используются в тандеме с балансовым отчетом и отчетом о движении денежных средств.

Бухгалтерский баланс содержит информацию обо всем, чем владеет ваш бизнес в определенный момент времени, — о ваших активах и пассивах. Балансовый отчет говорит вам, где вы находитесь, а отчет о прибылях и убытках говорит вам, как вы туда попали.

Балансовый отчет говорит вам, где вы находитесь, а отчет о прибылях и убытках говорит вам, как вы туда попали.

Отчет о движении денежных средств сообщает вам, сколько денег у вас есть в наличии и откуда они взялись. Это важно, если вы используете метод начисления учета. В рамках этой системы вы могли зарегистрировать доход в дебиторской задолженности — например, в виде счета, который вы отправили клиенту, — до того, как вы фактически получили платеж. Это хорошо для планирования будущих доходов, но плохо для того, чтобы знать, сколько денег у вас есть для работы. Отчет о движении денежных средств дает вам четкое представление о том, что вы должны потратить прямо сейчас.

Прочитав и проанализировав все три финансовых отчета, вы получите полное представление о финансовых результатах своей компании, чтобы вы могли планировать рост и избегать финансовых ловушек.

Части отчета о прибылях и убытках

Ваш отчет о прибылях и убытках разбит на несколько статей. Некоторые из этих позиций могут быть сгруппированы в категории, а другие — самостоятельные категории.

Ваш отчет о прибылях и убытках имеет линейный путь от верхней строки к нижней. Думайте о верхней строке как о «черновом наброске» заработанных вами денег — ваш общий доход до учета любых расходов, а о нижней строке — как об «окончательном черновике» — прибыли, которую вы заработали после учета всех затрат. расходы.

В качестве примера мы будем использовать многоэтапный отчет о прибылях и убытках. Многошаговые отчеты о прибылях и убытках являются одним из трех типов отчетов о прибылях и убытках.

Coffee Roaster Enterprises Inc.

Отчет о прибылях и убытках

За год, закончившийся 31 декабря 2018 г.

| Категория | Сумма |

|---|---|

| Общий доход | $57 050,68 |

| Себестоимость проданных товаров (COGS) | 24 984,79 $ |

| Валовая прибыль | 32 065,89 $ |

| Общие расходы | 11 049,55 $ |

| *Аренда | 9000,00 $ |

| *Комиссионные расходы банка и банкомата | 9,43 $ |

| *Расходы на оборудование | 742,40 $ |

| *Маркетинговые расходы | $503,53 |

| *Расходы на торговые сборы | 794,19 $ |

| Операционный доход | 21 016,34 $ |

| Процентные расходы | 5000,00 $ |

| Прибыль до налогообложения | $16 016,34 |

| Расходы по подоходному налогу | 10 000,00 долларов США |

| Чистая прибыль | 6 016,34 $ |

Общий доход (также известный как общий объем продаж, доход от продаж, валовой доход)

Ваш общий доход — это все деньги, вложенные в ваш бизнес. По мере того, как вы будете двигаться вниз по отчету о прибылях и убытках, вы увидите, что эта сумма сокращается и используется для оплаты стоимости создания ваших продуктов или услуг и поддержания работы вашей компании.

По мере того, как вы будете двигаться вниз по отчету о прибылях и убытках, вы увидите, что эта сумма сокращается и используется для оплаты стоимости создания ваших продуктов или услуг и поддержания работы вашей компании.

Это верхняя строка вашего отчета о прибылях и убытках. Многие владельцы бизнеса сосредотачивают свое внимание на практических результатах — чистой прибыли. Но ваш доход от продаж тоже важен. Вы можете сделать так много, чтобы улучшить свою прибыль за счет сокращения расходов. В какой-то момент вы достигнете потолка, и единственный способ увеличить прибыль — это увеличить свой доход.

Вы посмотрите на свой доход позже, когда придет время определить размер прибыли — соотношение между тем, сколько вы тратите, и тем, сколько вы зарабатываете.

Себестоимость (себестоимость проданных товаров, также известная как Себестоимость продаж)

Себестоимость — это цена, которую вы платите за создание своих продуктов или услуг. Себестоимость состоит из прямых расходов. В производстве это цена сырья плюс рабочая сила. В розничной торговле общая оптовая цена продаваемой вами продукции. В сфере услуг это затраты на выплату заработной платы и обеспечение расходными материалами, необходимыми для выполнения этих услуг.

В производстве это цена сырья плюс рабочая сила. В розничной торговле общая оптовая цена продаваемой вами продукции. В сфере услуг это затраты на выплату заработной платы и обеспечение расходными материалами, необходимыми для выполнения этих услуг.

Некоторые амортизационные отчисления также включаются в эту статью. Поэтому, если вы тратите большую сумму денег на необходимое оборудование и амортизируете часть его стоимости каждый отчетный период, это увеличит вашу себестоимость.

Валовая прибыль

Как только вы возьмете общий доход и вычтете себестоимость, вы получите валовую прибыль. Это сумма, которую вы забираете домой без учета других косвенных расходов.

Ваша валовая прибыль значительно увеличивает ваш чистый доход. Когда вы соберетесь с силами и решите увеличить свою прибыль, первое, что вы будете искать для улучшения, — это ваша валовая прибыль. Есть только два способа увеличить вашу валовую прибыль: увеличить сумму, которую платят ваши клиенты или клиенты, или уменьшить сумму COGS, которую вы платите. Взаимосвязь между этими факторами называется вашей валовой маржой — мы вскоре рассмотрим это.

Взаимосвязь между этими факторами называется вашей валовой маржой — мы вскоре рассмотрим это.

Общие расходы (также известные как коммерческие, общие и административные расходы или SG&A)

Операционные расходы — это косвенные расходы, связанные с вашим бизнесом. Некоторые из них являются фиксированными расходами — они одинаковы для каждого отчетного периода. Другие относятся к переменным расходам — они меняются от одного периода к другому.

Точно так же некоторые из них являются частью накладных расходов — суммы, которую вы ежемесячно платите только для того, чтобы оставаться в бизнесе, независимо от продаж, таких как арендная плата. Другие операционные расходы — это операционные расходы — они увеличиваются вместе с объемом продаж, который вы делаете.

Если вы пытаетесь сократить расходы и увеличить прибыль, общие расходы — это второе место, на которое вы обращаете внимание после себестоимости. Простые меры, такие как обеспечение эффективного использования коммунальных услуг, получение большей отдачи от затраченных средств за счет эффективного маркетинга или снижение износа оборудования, требующего обслуживания: все это способы уменьшить ваши общие и административные расходы.

Операционный доход

Вычитая общие расходы из валовой прибыли, вы получаете операционный доход. Это ваш доход после учета всех ваших расходов, не считая внереализационных расходов — процентных платежей и налогов. Бухгалтеры и финансовые аналитики обычно предпочитают смотреть на ваш операционный доход, а не на чистый доход, чтобы определить, насколько прибыльна ваша компания.

В их глазах деньги, которые вы сэкономите с помощью бухгалтера — за счет снижения налогового бремени или помощи в уплате более низких процентов по долгам, — отделены от денег, которые вы сэкономите, занимаясь повседневным бизнесом. Любые деньги, сэкономленные таким образом, повлияют на ваш подоходный налог и процентные платежи, которые не учитываются при расчете операционного дохода.

Подумайте об этом с точки зрения рабочих ролей. Вы или менеджеры вашей компании отвечаете за общую выручку, себестоимость и общие расходы. Ваш бухгалтер отвечает за управление вашим налоговым бременем и долгом вашей компании. Повседневная деятельность влияет на операционный доход. Налоговых деклараций и кредитных договоров нет.

Повседневная деятельность влияет на операционный доход. Налоговых деклараций и кредитных договоров нет.

Процентные расходы

Процентные расходы — это то, что вы тратите на погашение кредитов или кредитных линий малого бизнеса. В некоторых случаях, если ваша компания инвестирует в акции, проценты или дивиденды, которые вы получаете, указываются здесь как доход.

После сокращения себестоимости и общих расходов процентные расходы — это третье место, которое вы ищете для улучшения своей прибыли. Вы должны сделать это с помощью своего бухгалтера, который может порекомендовать вам реструктурировать свой долг или расставить приоритеты по выплате определенных долгов с более высокими процентами по сравнению с другими.

Подоходный налог

Наконец, в строке подоходного налога указывается предполагаемый подоходный налог за год. Хороший бухгалтерский учет может снизить ваше налоговое бремя, но вы можете указать лишь ограниченное количество вычитаемых расходов. В конце концов, все платят налоги. По этой причине это последнее место, куда вы обращаетесь, когда пытаетесь увеличить свой чистый доход.

В конце концов, все платят налоги. По этой причине это последнее место, куда вы обращаетесь, когда пытаетесь увеличить свой чистый доход.

Чистая прибыль (она же Чистая выручка, или чистая прибыль)

Вычтите расходы на выплату процентов и подоходный налог из вашего операционного дохода, и вы получите итоговую сумму. Это сумма денег, которую ваша компания заработала за период времени, охватываемый вашим отчетом о доходах.

Если ваши общие расходы превышают ваши доходы, ваш чистый доход будет отрицательным. Это означает, что вы работаете в убыток. Для бережливых стартапов, которые все еще настраивают свои технологии и привлекают венчурный капитал, временная работа в убыток может быть не так уж плоха. Почти для всех остальных это так.

Ваша миссия как владельца бизнеса состоит в том, чтобы сохранить прибыль.

Расчет нормы прибыли

Если от всех этих позиций у вас кружится голова, не бойтесь: прибыль вас спасет.

При расчете нормы прибыли вы преобразуете информацию из отчета о доходах в проценты. Маржа прибыли показывает соотношение между тем, сколько вы тратите, и тем, сколько вы зарабатываете, поэтому вы получаете общее представление о финансовых показателях вашей компании. Кредиторы и инвесторы смотрят на размер вашей прибыли, чтобы увидеть, насколько прибыльна ваша компания, и решают, давать ли вам деньги.

Маржа прибыли показывает соотношение между тем, сколько вы тратите, и тем, сколько вы зарабатываете, поэтому вы получаете общее представление о финансовых показателях вашей компании. Кредиторы и инвесторы смотрят на размер вашей прибыли, чтобы увидеть, насколько прибыльна ваша компания, и решают, давать ли вам деньги.

Мы рассмотрим три наиболее важные маржи для любого бизнеса: маржа валовой прибыли, маржа операционной прибыли и маржа чистой прибыли.

Для более глубокого погружения обязательно прочтите наше введение в нормы прибыли.

Маржа валовой прибыли

Формула маржи валовой прибыли:

Маржа валовой прибыли = (общая выручка – себестоимость) / общая выручка

Маржа валовой прибыли показывает, какой доход ваша компания получает на каждый доллар зарабатывает, с учетом себестоимости.

Используя приведенный выше пример утверждения:

57 050,68 долл. США – 24 984,79 долл. США / 57 050,68 долл. США = 0,56, или 56%

Итак, на каждый доллар дохода Coffee Roaster Enterprises Inc. удерживает 0,56 доллара.

удерживает 0,56 доллара.

Имейте в виду, что это валовая прибыль — она не учитывает общие расходы, процентные платежи или подоходный налог.

Маржа операционной прибыли

Формула маржи операционной прибыли:

Маржа операционной прибыли = операционная прибыль / общий доход общие расходы.

Используя приведенное выше утверждение:

21 016,34 долл. США / 57 050,68 долл. США = 0,37, или 37%

На каждый доллар полученного дохода предприятие получает 0,37 доллара США после учета себестоимости и операционных расходов.

Вы можете сравнить свою операционную прибыль и валовую прибыль, чтобы увидеть, какая часть вашего дохода идет на общие расходы. Например, 56% минус 37% будет 19%. Это означает, что вы тратите 0,19 доллара с каждого доллара на стоимость операций.

Маржа чистой прибыли

Формула чистой прибыли:

Чистая прибыль = чистая прибыль / общая выручка

Ваша чистая прибыль говорит вам, какую часть каждого доллара дохода вы можете забрать домой в качестве чистого дохода. При этом учитываются все ваши расходы — себестоимость, общие расходы, процентные платежи и подоходный налог.

При этом учитываются все ваши расходы — себестоимость, общие расходы, процентные платежи и подоходный налог.

Используя наш пример заявления:

6 016,34 долл. США / 57 050,68 долл. США = 0,11, или 11%

Ваша чистая прибыль составляет 11%. Это означает, что на каждый доллар, поступающий в вашу компанию, вы сохраняете 0,11 доллара в качестве нераспределенной прибыли.

Ваша чистая прибыль — это цифра, на которой вы будете продолжать концентрироваться, читая и анализируя каждый отчет о прибылях и убытках, который производит ваша компания. Увеличивая размер прибыли, ваша компания становится более эффективной.

—

Анализ отчетов о прибылях и убытках позволяет узнать, как работает ваша компания здесь и сейчас. Но вы можете предвидеть свое будущее, составив гипотетические отчеты о прибылях и убытках за предстоящие отчетные периоды. Научитесь составлять предварительные отчеты о прибылях и убытках.

Этот пост предназначен только для информационных целей и не является юридической, деловой или налоговой консультацией. Каждое лицо должно проконсультироваться со своим адвокатом, бизнес-консультантом или налоговым консультантом по вопросам, упомянутым в этом посте. Компания Bench не несет ответственности за действия, предпринятые на основании содержащейся здесь информации.

Каждое лицо должно проконсультироваться со своим адвокатом, бизнес-консультантом или налоговым консультантом по вопросам, упомянутым в этом посте. Компания Bench не несет ответственности за действия, предпринятые на основании содержащейся здесь информации.

Руководство для начинающих по финансовой отчетности

Основы

Если вы умеете читать на этикетках продуктов питания или на бейсбольном мяче, вы можете научиться читать основные финансовые отчеты. Если вы можете следовать рецепту или подать заявку на кредит, вы можете изучить основы бухгалтерского учета. Основы не сложны и не являются ракетостроением.

Эта брошюра предназначена для того, чтобы помочь вам получить общее представление о том, как читать финансовые отчеты. Подобно тому, как на занятиях по сердечно-легочной реанимации вас учат основам сердечно-легочной реанимации, эта брошюра объяснит, как читать основные части финансового отчета. Он не научит вас быть бухгалтером (точно так же, как курс сердечно-легочной реанимации не сделает вас кардиологом), но он должен придать вам уверенности в том, что вы сможете смотреть на набор финансовых отчетов и понимать их.

Давайте начнем с рассмотрения того, что делают финансовые отчеты.

«Покажи мне деньги!»

Все мы помним бессмертную фразу Кубы Гудинга-младшего из фильма Джерри Магуайр : «Покажи мне деньги!» Ну, это то, что делает финансовая отчетность. Они показывают вам деньги. Они показывают вам, откуда пришли деньги компании, куда они ушли и где они сейчас.

Существует четыре основных финансовых отчета. Это: (1) бухгалтерские балансы; (2) отчеты о прибылях и убытках; (3) отчеты о движении денежных средств; и (4) отчеты об акционерном капитале. Балансовые отчеты показывают, чем владеет компания и сколько она должна в фиксированный момент времени. Отчеты о прибылях и убытках показывают, сколько денег компания заработала и потратила за определенный период времени. Отчеты о движении денежных средств также показывают обмен деньгами между компанией и внешним миром в течение определенного периода времени. Четвертый финансовый отчет, называемый «отчетом об акционерном капитале», показывает изменения интересов акционеров компании с течением времени.

Давайте рассмотрим каждый из первых трех финансовых отчетов более подробно.

Бухгалтерские балансы

Бухгалтерский баланс предоставляет подробную информацию об активах компании , обязательствах и акционерном капитале .

Активы — это вещи, которыми владеет компания и которые имеют ценность. Обычно это означает, что они могут либо продаваться, либо использоваться компанией для производства продуктов или предоставления услуг, которые могут быть проданы. Активы включают физическое имущество, такое как заводы, грузовики, оборудование и инвентарь. Сюда также входят вещи, которые нельзя потрогать, но которые тем не менее существуют и имеют ценность, такие как товарные знаки и патенты. А деньги сами по себе являются активом. Как и инвестиции, которые делает компания.

Обязательства — это денежные суммы, которые компания должна другим. Это может включать в себя все виды обязательств, таких как деньги, взятые взаймы в банке для запуска нового продукта, арендная плата за использование здания, деньги, причитающиеся поставщикам за материалы, заработная плата, которую компания должна своим сотрудникам, расходы на очистку окружающей среды или налоги, причитающиеся правительство. Обязательства также включают обязательства по предоставлению товаров или услуг клиентам в будущем.

Обязательства также включают обязательства по предоставлению товаров или услуг клиентам в будущем.

Акционерный капитал иногда называют капиталом или чистой стоимостью. Это деньги, которые остались бы, если бы компания продала все свои активы и выплатила все свои обязательства. Эти оставшиеся деньги принадлежат акционерам или владельцам компании.

Активы компании должны равняться или «уравновешивать» сумму ее обязательств и акционерного капитала. |

Балансовый отчет компании настраивается как базовое уравнение бухгалтерского учета, показанное выше. В левой части баланса компании перечисляют свои активы. С правой стороны они перечисляют свои обязательства и акционерный капитал. Иногда балансовые отчеты показывают активы вверху, за которыми следуют обязательства, а акционерный капитал внизу.

Иногда балансовые отчеты показывают активы вверху, за которыми следуют обязательства, а акционерный капитал внизу.

Активы обычно перечислены в зависимости от того, насколько быстро они будут преобразованы в наличные деньги. Текущие активы — это то, что компания рассчитывает превратить в денежные средства в течение одного года. Хорошим примером является инвентаризация. Большинство компаний рассчитывают продать свои запасы за наличные в течение одного года. Внеоборотные активы категории — это вещи, которые компания не планирует конвертировать в денежные средства в течение одного года, или на продажу которых уйдет больше года. Внеоборотные активы включают основных средств . Основные средства — это те активы, которые используются для ведения бизнеса, но недоступны для продажи, например, грузовые автомобили, офисная мебель и другое имущество.

Обязательства, как правило, перечислены на основе их сроков погашения. Обязательства считаются либо текущими , либо долгосрочными . Текущие обязательства — это обязательства, которые компания рассчитывает погасить в течение года. Долгосрочные обязательства — это обязательства, подлежащие погашению более чем через год.

Текущие обязательства — это обязательства, которые компания рассчитывает погасить в течение года. Долгосрочные обязательства — это обязательства, подлежащие погашению более чем через год.

Акционерный капитал — это сумма, которую владельцы вложили в акции компании плюс или минус прибыль или убытки компании с момента ее создания. Иногда компании распределяют прибыль, а не сохраняют ее. Эти распределения называются дивидендами.

Бухгалтерский баланс показывает активы, обязательства и собственный капитал компании на конец отчетного периода. Он не показывает потоки в и из счетов в течение периода.

Отчеты о прибылях и убытках

Отчет о прибылях и убытках — это отчет, который показывает, какой доход компания заработала за определенный период времени (обычно за год или какую-то часть года). Отчет о прибылях и убытках также показывает затраты и расходы, связанные с получением этого дохода. Буквальный «результат» отчета обычно показывает чистую прибыль или убытки компании. Это говорит вам, сколько компания заработала или потеряла за период.

Это говорит вам, сколько компания заработала или потеряла за период.

В отчетах о прибылях и убытках также указывается прибыль на акцию (или «EPS»). Этот расчет показывает, сколько денег получат акционеры, если компания решит распределить всю чистую прибыль за период. (Компании почти никогда не распределяют всю свою прибыль. Обычно они реинвестируют ее в бизнес.)

Чтобы понять, как создаются отчеты о прибылях и убытках, подумайте о них как о лестнице. Вы начинаете сверху с общей суммы продаж, сделанных за отчетный период. Затем вы спускаетесь вниз, шаг за шагом. На каждом этапе вы делаете вычет определенных затрат или других операционных расходов, связанных с получением дохода. Внизу лестницы, после вычета всех расходов, вы узнаете, сколько компания на самом деле заработала или потеряла за отчетный период. Люди часто называют это «результатом».

В верхней части отчета о прибылях и убытках указывается общая сумма денег, полученная от продажи товаров или услуг. Эту верхнюю строку часто называют валовой выручкой или продажами. Он называется «брутто», потому что из него еще не вычтены расходы. Таким образом, число является «грубым» или нерафинированным.

Он называется «брутто», потому что из него еще не вычтены расходы. Таким образом, число является «грубым» или нерафинированным.

Следующая строка — это деньги, которые компания не рассчитывает получить от определенных продаж. Это может быть связано, например, со скидками при продаже или возвратом товаров.

Когда вы вычитаете доходы и надбавки из валовой выручки, вы получаете чистую выручку компании. Это называется «чистым», потому что, если вы можете себе представить чистый, эти доходы остаются в чистом виде после вычетов на доходы и надбавки.

Двигаясь вниз по лестнице от строки чистого дохода, мы видим несколько строк, которые представляют различные виды операционных расходов. Хотя эти строки могут указываться в различных порядках, следующая после чистой выручки строка обычно показывает себестоимость продаж. Это число говорит вам о сумме денег, которую компания потратила на производство товаров или услуг, которые она продала в течение отчетного периода.

В следующей строке затраты на продажу вычитаются из чистой выручки, чтобы получить промежуточный итог, называемый «валовой прибылью» или иногда «валовой прибылью». Он считается «валовым», потому что из него еще не вычтены определенные расходы.

Он считается «валовым», потому что из него еще не вычтены определенные расходы.

Следующий раздел посвящен операционным расходам. Это расходы, которые идут на поддержку деятельности компании в течение определенного периода, например, заработная плата административного персонала и затраты на исследование новых продуктов. Расходы на маркетинг — еще один пример. Операционные расходы отличаются от «расходов на продажу», которые были вычтены выше, поскольку операционные расходы не могут быть напрямую связаны с производством продаваемых продуктов или услуг.

Амортизация также вычитается из валовой прибыли. Амортизация учитывает износ некоторых активов, таких как машины, инструменты и мебель, которые используются в течение длительного времени. Компании распределяют стоимость этих активов по срокам их использования. Этот процесс распределения этих затрат называется износом или амортизацией. «Плата» за использование этих активов в течение периода составляет часть первоначальной стоимости активов.

После того, как все операционные расходы вычтены из валовой прибыли, вы получите операционную прибыль до вычета процентов и расходов по подоходному налогу. Это часто называют «доходом от операций».

Следующие компании должны учитывать процентные доходы и процентные расходы. Процентный доход — это деньги, которые компании зарабатывают, храня свои деньги на процентных сберегательных счетах, в фондах денежного рынка и т.п. С другой стороны, процентные расходы — это деньги, которые компании выплачивают в виде процентов за деньги, которые они занимают. Некоторые отчеты о прибылях и убытках показывают процентные доходы и процентные расходы отдельно. Некоторые отчеты о прибылях и убытках объединяют два числа. Затем процентные доходы и расходы добавляются или вычитаются из операционной прибыли, чтобы получить операционную прибыль 9.0291 до налог на прибыль.

Наконец, подоходный налог вычитается, и вы получаете итоговый результат: чистая прибыль или чистые убытки. (Чистая прибыль также называется чистой прибылью или чистой прибылью. ) Это говорит вам, сколько компания фактически заработала или потеряла в течение отчетного периода. Получила ли компания прибыль или потеряла деньги?

) Это говорит вам, сколько компания фактически заработала или потеряла в течение отчетного периода. Получила ли компания прибыль или потеряла деньги?

Прибыль на акцию или прибыль на акцию

Большинство отчетов о прибылях и убытках включают расчет прибыли на акцию или прибыль на акцию. Этот расчет показывает, сколько денег акционеры получили бы за каждую акцию, которой они владеют, если бы компания распределила всю свою чистую прибыль за период.

Чтобы рассчитать прибыль на акцию, вы берете общий чистый доход и делите его на количество акций компании в обращении.

Отчеты о движении денежных средств

Отчеты о движении денежных средств сообщают о притоке и оттоке денежных средств компании. Это важно, потому что компании необходимо иметь достаточно денежных средств для оплаты своих расходов и приобретения активов. В то время как отчет о прибылях и убытках может сказать вам, получила ли компания прибыль, отчет о движении денежных средств может сказать вам, получила ли компания денежные средства.

Отчет о движении денежных средств показывает изменения с течением времени, а не абсолютные суммы в долларах на определенный момент времени. Он использует и переупорядочивает информацию из балансового отчета и отчета о прибылях и убытках компании.

Нижняя строка отчета о движении денежных средств показывает чистое увеличение или уменьшение денежных средств за период. Как правило, отчеты о движении денежных средств делятся на три основные части. В каждой части рассматривается денежный поток от одного из трех видов деятельности: (1) операционная деятельность; (2) инвестиционная деятельность; и (3) финансовая деятельность.

Операционная деятельность

Первая часть отчета о движении денежных средств анализирует движение денежных средств компании от чистой прибыли или убытков. Для большинства компаний этот раздел отчета о движении денежных средств сверяет чистую прибыль (как указано в отчете о прибылях и убытках) с фактическими денежными средствами, которые компания получила или использовала в своей операционной деятельности. Для этого он корректирует чистую прибыль для любых неденежных статей (например, добавление амортизационных отчислений) и корректирует любые денежные средства, которые были использованы или предоставлены другими операционными активами и обязательствами.

Для этого он корректирует чистую прибыль для любых неденежных статей (например, добавление амортизационных отчислений) и корректирует любые денежные средства, которые были использованы или предоставлены другими операционными активами и обязательствами.

Инвестиционная деятельность

Вторая часть отчета о движении денежных средств показывает движение денежных средств от всей инвестиционной деятельности, которая обычно включает покупку или продажу долгосрочных активов, таких как основные средства, а также инвестиционные ценные бумаги. Если компания покупает оборудование, в отчете о движении денежных средств эта деятельность будет отражена как отток денежных средств от инвестиционной деятельности, поскольку она использует денежные средства. Если бы компания решила продать некоторые инвестиции из инвестиционного портфеля, выручка от продаж отразилась бы как приток денежных средств от инвестиционной деятельности, поскольку она предоставила денежные средства.

Финансовая деятельность

Третья часть отчета о движении денежных средств показывает движение денежных средств от всей финансовой деятельности. Типичные источники денежного потока включают денежные средства, полученные от продажи акций и облигаций или займов в банках. Точно так же погашение банковского кредита будет проявляться как использование денежного потока.

Типичные источники денежного потока включают денежные средства, полученные от продажи акций и облигаций или займов в банках. Точно так же погашение банковского кредита будет проявляться как использование денежного потока.

Прочтите сноски

Лошадь по кличке Read The Footnotes участвовала в Кентукки Дерби 2004 года. Он финишировал седьмым, но если бы он победил, это была бы победа всех сторонников финансовой грамотности. Это так важно читать сноски . Сноски к финансовым отчетам наполнены информацией. Вот некоторые из основных моментов:

- Основные положения учетной политики и практики . Компании обязаны раскрывать информацию об учетной политике, которая наиболее важна для отражения финансового положения и результатов компании. Для этого часто требуются самые трудные, субъективные или комплексные суждения руководства.

- Налоги на прибыль — в сносках представлена подробная информация о текущих и отложенных налогах на прибыль компании. Информация разбита по уровням – федеральному, государственному, местному и/или зарубежному, и описаны основные пункты, влияющие на эффективную налоговую ставку компании.

- Пенсионные планы и другие пенсионные программы – В сносках обсуждаются пенсионные планы компании и другие пенсионные программы или программы пособий по окончании трудовой деятельности. В примечаниях содержится конкретная информация об активах и затратах на эти программы, а также указывается, насколько планы перефинансированы или недофинансированы.

- Опционы на акции – Примечания также содержат информацию об опционах на акции, предоставленных должностным лицам и служащим, в том числе о методе учета компенсации, основанной на акциях, и о влиянии этого метода на сообщаемые результаты.

Информация разбита по уровням – федеральному, государственному, местному и/или зарубежному, и описаны основные пункты, влияющие на эффективную налоговую ставку компании.

Информация разбита по уровням – федеральному, государственному, местному и/или зарубежному, и описаны основные пункты, влияющие на эффективную налоговую ставку компании.Прочтите MD&A

Описательное объяснение финансовых показателей компании можно найти в разделе ежеквартального или годового отчета, озаглавленном «Обсуждение и анализ руководством финансового положения и результатов деятельности». MD&A — это возможность руководства предоставить инвесторам свое мнение о финансовых результатах и состоянии компании. Это возможность руководства рассказать инвесторам, что показывает и не показывает финансовая отчетность, а также о важных тенденциях и рисках, которые сформировали прошлое или с большой долей вероятности могут повлиять на будущее компании.

MD&A — это возможность руководства предоставить инвесторам свое мнение о финансовых результатах и состоянии компании. Это возможность руководства рассказать инвесторам, что показывает и не показывает финансовая отчетность, а также о важных тенденциях и рисках, которые сформировали прошлое или с большой долей вероятности могут повлиять на будущее компании.

Правила SEC, регулирующие MD&A, требуют раскрытия информации о тенденциях, событиях или неопределенностях, известных руководству, которые могут оказать существенное влияние на представляемую финансовую информацию. Целью MD&A является предоставление инвесторам информации, которую руководство компании считает необходимой для понимания ее финансового состояния, изменений в финансовом состоянии и результатах деятельности. Он призван помочь инвесторам увидеть компанию глазами менеджмента. Он также предназначен для предоставления контекста для финансовой отчетности и информации о доходах и движении денежных средств компании.

Показатели финансовой отчетности и расчеты

Вы, наверное, слышали, как люди подшучивали над такими фразами, как «коэффициент P/E», «коэффициент текущей ликвидности» и «операционная маржа».![]() Но что означают эти термины и почему они не отображаются в финансовой отчетности? Ниже перечислены лишь некоторые из многих коэффициентов, которые инвесторы рассчитывают на основе информации из финансовой отчетности, а затем используют для оценки компании. Как правило, желаемые коэффициенты варьируются в зависимости от отрасли.

Но что означают эти термины и почему они не отображаются в финансовой отчетности? Ниже перечислены лишь некоторые из многих коэффициентов, которые инвесторы рассчитывают на основе информации из финансовой отчетности, а затем используют для оценки компании. Как правило, желаемые коэффициенты варьируются в зависимости от отрасли.

Отношение долга к собственному капиталу = общая сумма обязательств / акционерный капитал

Если компания имеет отношение долга к собственному капиталу 2 к 1, это означает, что у компании есть два доллара долга на каждый доллар, который акционеры инвестируют в компанию. Другими словами, компания берет в долг в два раза больше, чем ее владельцы инвестируют в компанию.

Коэффициент оборачиваемости запасов = Себестоимость продаж / Средний запас за период

Если у компании коэффициент оборачиваемости запасов 2 к 1, это означает, что за отчетный период запасы компании оборачивались дважды.

Операционная маржа = Доход от операций / Чистая выручка

Операционная маржа обычно выражается в процентах. Он показывает, на каждый доллар продаж, какой процент приходится на прибыль.

Он показывает, на каждый доллар продаж, какой процент приходится на прибыль.

Коэффициент P/E = Цена на акцию / Прибыль на акцию

Если акции компании продаются по цене 20 долларов за акцию, а компания зарабатывает 2 доллара за акцию, то отношение цена/прибыль компании составляет 10 к 1. Акции компании продаются по цене, в 10 раз превышающей ее прибыль.

Оборотный капитал = Текущие активы – Текущие обязательства

- Отношение долга к собственному капиталу сравнивает общий долг компании с акционерным капиталом. Оба эти числа можно найти в балансе компании. Чтобы рассчитать отношение долга к собственному капиталу, вы делите общую сумму обязательств компании на ее акционерный капитал, или 90 422.

- Коэффициент оборачиваемости запасов сравнивает себестоимость продаж компании в ее отчете о прибылях и убытках со средним остатком запасов за период. Чтобы рассчитать средний остаток запасов за период, посмотрите на инвентарные номера, указанные в балансе. Возьмите баланс, указанный за отчетный период, и добавьте его к балансу, указанному за предыдущий сопоставимый период, а затем разделите на два. (Помните, что балансовые отчеты — это снимки во времени. Таким образом, баланс запасов за предыдущий период является начальным балансом текущего периода, а баланс запасов текущего периода — конечным балансом.) Чтобы рассчитать коэффициент оборачиваемости запасов, вы делите себестоимость продаж компании (чуть ниже чистой выручки в отчете о прибылях и убытках) по средним запасам за период, или

- Операционная маржа сравнивает операционную прибыль компании с чистой выручкой. Оба эти числа можно найти в отчете о прибылях и убытках компании. Чтобы рассчитать операционную маржу, вы делите доход компании от операций (до вычета процентов и расходов по подоходному налогу) на ее чистую выручку, или 90 422.

- Коэффициент P/E сравнивает цену обыкновенных акций компании с ее прибылью на акцию. Чтобы рассчитать коэффициент P/E компании, вы делите цену акций компании на ее прибыль на акцию, или 9. 0422

- Оборотный капитал — это денежные средства, оставшиеся после того, как компания выплатила свои текущие обязательства (то есть долги, подлежащие погашению в течение одного года с даты составления баланса) из своих текущих активов.

Возьмите баланс, указанный за отчетный период, и добавьте его к балансу, указанному за предыдущий сопоставимый период, а затем разделите на два. (Помните, что балансовые отчеты — это снимки во времени. Таким образом, баланс запасов за предыдущий период является начальным балансом текущего периода, а баланс запасов текущего периода — конечным балансом.) Чтобы рассчитать коэффициент оборачиваемости запасов, вы делите себестоимость продаж компании (чуть ниже чистой выручки в отчете о прибылях и убытках) по средним запасам за период, или

Возьмите баланс, указанный за отчетный период, и добавьте его к балансу, указанному за предыдущий сопоставимый период, а затем разделите на два. (Помните, что балансовые отчеты — это снимки во времени. Таким образом, баланс запасов за предыдущий период является начальным балансом текущего периода, а баланс запасов текущего периода — конечным балансом.) Чтобы рассчитать коэффициент оборачиваемости запасов, вы делите себестоимость продаж компании (чуть ниже чистой выручки в отчете о прибылях и убытках) по средним запасам за период, или 0422

0422Собираем все вместе

Хотя в этой брошюре каждый финансовый отчет рассматривается отдельно, имейте в виду, что все они взаимосвязаны. Изменения в активах и обязательствах, которые вы видите в балансе, также отражаются в доходах и расходах, которые вы видите в отчете о прибылях и убытках, что приводит к прибылям или убыткам компании. Денежные потоки предоставляют больше информации о денежных активах, перечисленных в балансовом отчете, и связаны, но не эквивалентны, с чистой прибылью, показанной в отчете о прибылях и убытках. И так далее. Ни один финансовый отчет не дает полной картины. Но в совокупности они предоставляют очень важную информацию для инвесторов. А информация — лучший инструмент инвестора, когда дело доходит до разумного инвестирования.

Об авторе