Заполнение полиса осаго: Как заполнять бланки по ОСАГО

от руки и на компьютере в Экселе

Страховой полис ОСАГО – обязательный вид страхования. Соответственно, таким полисом должен обладать каждый автомобилист. Данный вид страховки ежегодно приобретается тысячами владельцем транспортных средств. Однако недостаточно просто купить бланк – его ещё необходимо грамотно заполнить. Некоторые страховые компании предлагают клиентам услугу заполнения приобретённого страхового полиса ОСАГО. Впрочем, заполнить документ вы сможете и самостоятельно – это не сложно. Заполнять полис можно на компьютере в специальной программе, а затем распечатывать на бланк, а можно сделать это от руки.

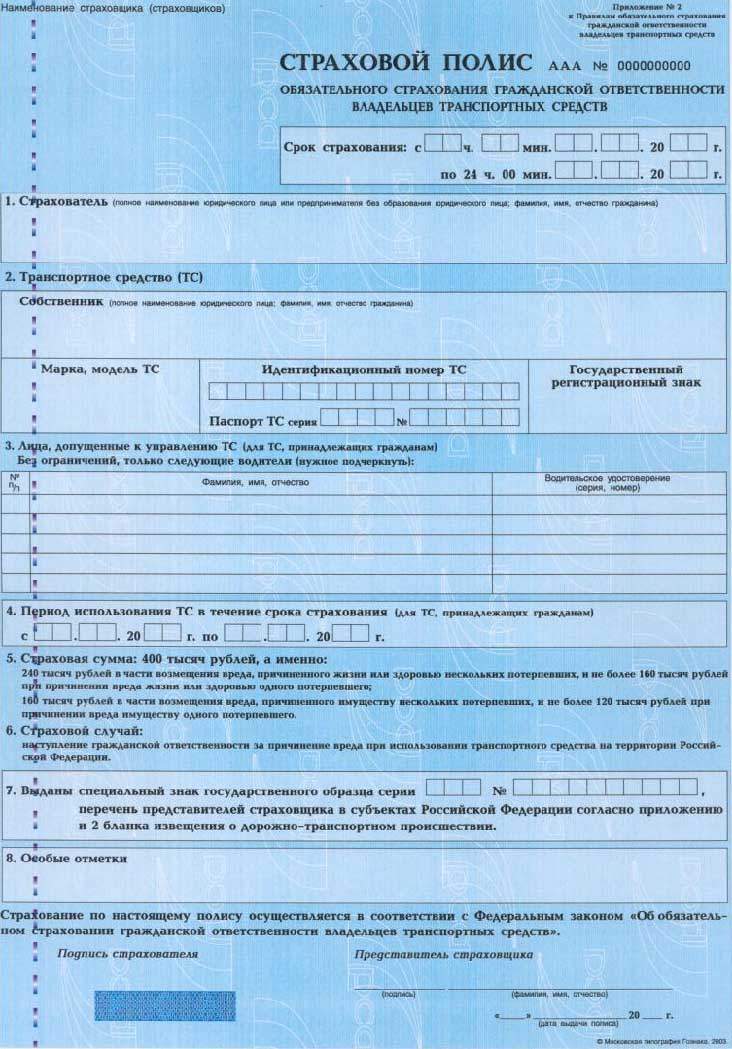

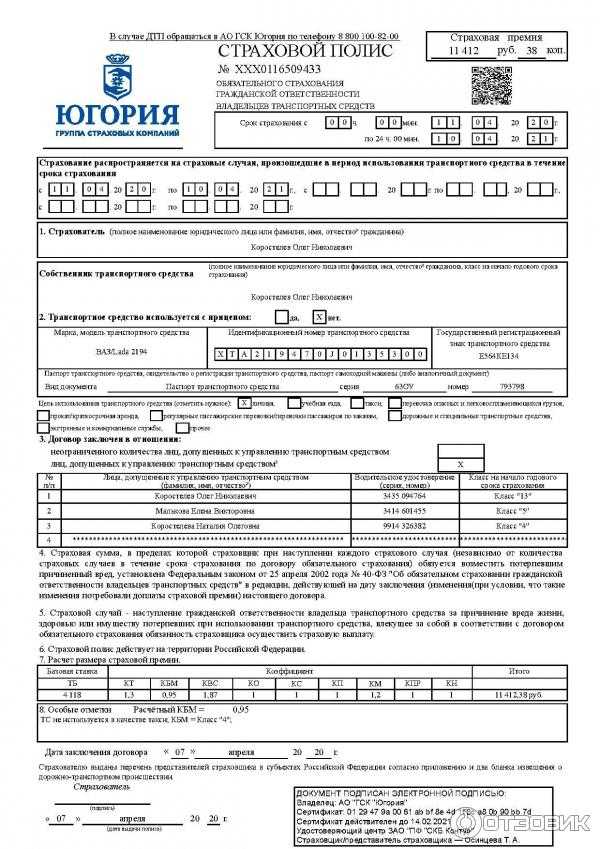

Полис ОСАГО заполнен от руки

Как заполнить полис ОСАГО на компьютере

Как заполнить полис ОСАГО без ограничений

Заполнить полис ОСАГО в «Экселе»

Полис ОСАГО заполнен от руки

Заполненный от руки полис ОСАГО является действительным. Однако тем, кто планирует сделать записи в бланке обычной ручкой, необходимо соблюсти несколько простых правил:

- Все записи, которые вы делаете в бланке должны быть заполнены одной ручкой (цвет пасты в разных полях документа не должен отличаться) и одним почерком.

В ином случае документ могут признать недействительным и доказывать, что вы заполнили полис самостоятельно, придётся через экспертизу.

В ином случае документ могут признать недействительным и доказывать, что вы заполнили полис самостоятельно, придётся через экспертизу. - Нельзя допускать ошибок и исправлений в бланке. Соберитесь и напишите всё грамотно. Лучше потренироваться делать это на черновике.

- Полис ОСАГО, заполненный от руки, стоит проверить в страховой компании. Внизу документа обязательно должна стоять подпись страховщика, а также фирменный штамп компании.

Как заполнить полис ОСАГО на компьютере

Для того, чтобы заполнить бланк полиса ОСАГО, вам необходимо найти и скачать в сети бесплатную программу для работы с документом. Её особенность заключается в том, что в программе вы будете заполнять шаблон документа, который впоследствии можно будет распечатать на бланк, не опасаясь, что какие-то поля документа будут не совпадать. Программа легко устанавливается на ПК и достаточно проста в использовании. Перед печатью уже подготовленного документа на бланке, обязательно вычитайте его, проверьте на наличие возможных ошибок и опечаток, распечатайте тестовую страницу, чтобы убедиться, что печатью вы не испортите впоследствии бланк.

Как заполнить полис ОСАГО без ограничений

Для того, чтобы заполнить электронный полис ОСАГО, вам понадобятся:

- Ваш паспорт гражданина Российской Федерации (или иностранного гражданина).

- Документ о пройденном техосмотре транспортного средства.

- Паспорт на автомобиль.

- Свидетельство регистрации авто.

- Ваши водительские права, а также водительские права тех, кто наряду с вами будет использовать транспортное средство.

Вся эта информация вносится в бланке в пункт «Страхователь».

В полисе также необходимо будет указать:

- марку вашего автомобиля;

- модель ТС;

- идентификационный номер авто;

- госзнак;

- данные с документов о регистрации авто.

Кроме того, в полисе прописывается размер страховой суммы, которая должна быть указана в рублях.

Заполнить полис ОСАГО в «Экселе»

Сегодня уже никто не заполняет полисы ОСАГО в программе Excel, как это делалось ещё лет пять тому назад. В Интернете в свободном доступе есть специальные программы для заполнения полиса, необходимо только проверять их на предмет актуальности – бланки время от времени меняются и во время печати могут возникнуть проблемы.

В Интернете в свободном доступе есть специальные программы для заполнения полиса, необходимо только проверять их на предмет актуальности – бланки время от времени меняются и во время печати могут возникнуть проблемы.

Чтобы не испортить оригинальный бланк документа, который стоит достаточно дорого, попробуйте потренироваться печатать введённую на ПК информацию на сканированной копии полиса. Это позволит вам убедиться в том, что принтер настроен правильно и не искажает реальные пропорции документа во время печати. После тестовой печати (если всё хорошо), можно будет вставить бланк в принтер и «заполнить» полис ОСАГО набранной на компьютере информацией.

Совет от Сравни.ру: Во время покупки полиса ОСАГО обязательно проверяйте бланк на предмет его подлинности. На бланке должны находиться все необходимые степени защиты. На нём не должно быть «ворсинок», которые обычно появляются при печати на дешёвом принтере, документ не должен быть рельефным и т.д.

Лучшие предложения дня

Сравни. ру

ру

Энциклопедия

Страховки

Страховые полисы

Как заполнить полис ОСАГО

Документы для оформления полиса ОСАГО онлайн

Как оформить ОСАГО онлайн?

Полис ОСАГО в Тинькофф Страховании можно оформить двумя способами:

После того как вы внесете все необходимые данные, система предложит вам указать реквизиты карты, с которой можно списать стоимость полиса. После оплаты полис ОСАГО сразу же придет на адрес электронной почты, который вы указали при заполнении заявки. Также он появится в мобильном приложении Тинькофф и в личном кабинете на сайте tinkoff.ru.

В приложении Тинькофф можно указать данные для оформления полиса ОСАГО и оплатить его картой — готовый полис появится в приложении и придет на электронную почтуКакие документы нужны для оформления полиса ОСАГО?

Вам понадобятся данные из следующих документов:

Где я могу посмотреть образец полиса?

Ознакомиться с образцом полиса можно на последнем этапе оформления ОСАГО. На странице появится ссылка «Образец полиса ОСАГО». Там вы найдете полис, он будет составлен согласно данным, которые вы ввели. Также проект полиса мы пришлем вам на электронную почту. После этого останется лишь его оплатить.

На странице появится ссылка «Образец полиса ОСАГО». Там вы найдете полис, он будет составлен согласно данным, которые вы ввели. Также проект полиса мы пришлем вам на электронную почту. После этого останется лишь его оплатить.

Почему в списке транспортных средств нет моего варианта?

К сожалению, не существует единого справочника, содержащего точную информацию обо всех модификациях более чем 50 миллионов транспортных средств, которые ездят по дорогам России. Если вашего автомобиля нет в нашем списке, сообщите об этом в чате службы поддержки — наши сотрудники помогут.

Не могу оформить полис онлайн по техническим причинам. Что делать?

Иногда на сайте tinkoff. ru могут проводиться технические работы и из‑за этого у некоторых клиентов не получается завершить заполнение формы с данными для оформления полиса ОСАГО. Обычно такие неудобства длятся не больше нескольких минут — просто подождите, не уходите с сайта и попробуйте оформить полис снова.

ru могут проводиться технические работы и из‑за этого у некоторых клиентов не получается завершить заполнение формы с данными для оформления полиса ОСАГО. Обычно такие неудобства длятся не больше нескольких минут — просто подождите, не уходите с сайта и попробуйте оформить полис снова.

Если спустя 20 минут ситуация не изменилась, возможно, проблема на стороне информационной системы РСА. Попробуйте оформить полис на следующий день либо связаться с нашей службой поддержки в чате мобильного приложения Тинькофф или на сайте tinkoff.ru — наши операторы постараются вам помочь.

Как оформить полис, если у машины нет госномера?

Для регистрации автомобиля в ГИБДД нужен полис ОСАГО. При этом во время оформления полиса в одном из полей нужно указать госномер машины. Однако бывают ситуации, когда номер у автомобиля отсутствует. Например, авто новое или куплено с рук, но прежний владелец отказался оставлять номера. В Тинькофф вы можете оформить полис ОСАГО без указания госномера. Вот как это сделать.

Например, авто новое или куплено с рук, но прежний владелец отказался оставлять номера. В Тинькофф вы можете оформить полис ОСАГО без указания госномера. Вот как это сделать.

При оформлении ОСАГО в приложении Тинькофф — система сразу же попросит вас указать госномер автомобиля. Если его нет, нажмите на кнопку «Авто еще не зарегистрировано». После введения данных о марке и модели автомобиля вы сможете указать тип документа для оформления полиса без госномера — выберите ПТС или Э‑ПТС.

СТС выбирать не нужно

Потому что оно оформлено на старого владельца. Новое СТС вам выдадут сотрудники ГИБДД, когда автомобиль получит госномер и будет поставлен на учет.

Если у автомобиля нет регистрационных номеров, введите данные ПТС — бумажного или электронного. В этом случае поле с госномером можно будет не заполнять — оно станет необязательнымПри оформлении ОСАГО на сайте tinkoff.ru — в форме заявки выберите вариант «Указать автомобиль» и введите данные о машине и страхователе. Если марки автомобиля нет в списке, нажмите на кнопку «Не могу найти авто в списке», чтобы заполнить эти данные вручную.

Если марки автомобиля нет в списке, нажмите на кнопку «Не могу найти авто в списке», чтобы заполнить эти данные вручную.

Чего ожидать при подаче заявления на страхование жизни

Страхование жизни может помочь гарантировать, что у ваших иждивенцев есть ресурсы, необходимые им для замены вашего дохода в случае вашей смерти. Но как вы идете о покупке покрытия? И что вы можете сделать, чтобы получить максимально возможную ставку? Понимание процесса получения страхования жизни может помочь вам получить необходимое покрытие по цене, которую вы можете себе позволить.

Читайте дальше, чтобы узнать о том, что связано с покупкой страхования жизни от процесса подачи заявки до процесса андеррайтинга. Обычно это включает в себя заполнение некоторых документов, прохождение парамедицинского осмотра и предоставление историй болезни вас и ваших ближайших родственников. Чем ниже риск, который вы представляете для страховщика (часто связанный с молодостью и здоровьем), тем ниже вы можете ожидать свои страховые взносы.

Key Takeaways

- При подаче заявления на страхование жизни страховая компания сначала оценивает риск вашей смерти и соответственно назначает стоимость полиса.

- Большинство полисов страхования жизни требуют, чтобы вы ответили на медицинские вопросы и прошли медицинский осмотр.

- Чем вы моложе и здоровее, тем ниже будут страховые взносы.

- Полисы без экзаменов существуют, но обычно они стоят дороже и имеют меньшую номинальную стоимость.

- Важно, чтобы вы говорили правду в процессе подачи заявления, иначе вашим бенефициарам может быть отказано в пособии по смерти.

Определение потребностей в страховании жизни

Существует две основные категории страхования жизни: постоянное страхование жизни, покрывающее всю вашу жизнь, и срочное страхование жизни, покрывающее определенный период времени. Местный страховой брокер может помочь вам узнать больше о ваших возможностях.

После того как вы решили приобрести страхование жизни, вам необходимо определить сумму покрытия, учитывая, сколько средств понадобится вашим бенефициарам после вашей смерти, и сколько вы уже покрыли с помощью личного имущества или группового срочного страхования (например, предлагаемого полиса). вашим работодателем).

Сумма страхового покрытия жизни, которая вам потребуется, зависит от нескольких факторов, включая возраст ваших иждивенцев, способность вашего супруга зарабатывать, любой долг, который у вас может быть, и ваши совокупные финансовые ресурсы.

Медицинские вопросы по заявке на страхование жизни

Вам нужно будет подать заявку на страхование жизни.

- Высота

- Вес

- Дата рождения

- Образ жизни (например, курение, употребление алкоголя, физические упражнения, экстремальные виды спорта)

- Истории здоровья ближайших родственников

- Финансовая информация, включая ваш годовой доход и собственный капитал

Хотя может возникнуть соблазн солгать о своем весе или других проблемах со здоровьем, важно говорить правду. Если компания обнаружит, что вы солгали о состоянии здоровья или образе жизни, она может увеличить вашу страховую премию, аннулировать ваш полис или отказать бенефициару в требовании выплаты пособия в связи со смертью.

Некоторые страховые компании примут ваши ответы на вопросы, связанные со здоровьем, например, какие лекарства вы принимаете или какие операции вы перенесли, в заявлении. Такое страхование жизни без экзаменов, такое как страхование жизни с гарантированным выпуском и упрощенное страхование жизни, обычно дороже и имеет более низкую номинальную стоимость, чем страхование, требующее медицинского осмотра.

Медицинский осмотр по страхованию жизни

Большинство компаний и полисов требуют личного медицинского осмотра. Агент по страхованию жизни организует встречу парамедика (лицензированного медицинского работника, нанятого страховой компанией) у вас дома, в офисе или в клинике, выбранной страховой компанией.

Во время осмотра фельдшер, скорее всего, будет:

- Изучите свой анамнез (в том числе данные о заболеваниях, операциях и рецептурных препаратах)

- Узнайте о анамнезе ваших ближайших родственников

- Измерьте артериальное давление

- Прослушайте свое сердцебиение

- Проверьте свой рост и вес

- Draw образец крови

- Взять образец мочи

- Спросить о привычках образа жизни, которые могут повлиять на ваше здоровье (например, упражнения, курение, употребление алкоголя, рекреационное употребление наркотиков, частые путешествия, хобби с высоким риском)

Вам могут потребоваться дополнительные тесты в зависимости от вашего возраста, типа полиса, который вы хотите, и суммы страхового покрытия, на которое вы подаете заявку.![]() Дополнительные тесты могут включать ЭКГ, рентген грудной клетки или тест на беговой дорожке.

Дополнительные тесты могут включать ЭКГ, рентген грудной клетки или тест на беговой дорожке.

Затем андеррайтер страховой компании рассмотрит ваше заявление и результаты медицинского осмотра. Они могут заказать медицинские записи у вашего врача, чтобы узнать больше о любых заболеваниях, которые у вас могут быть, и о любом полученном лечении. Эта информация помогает им определить, какой риск вы представляете для компании в финансовом отношении и сколько брать с вас за страховое покрытие.

После того, как ваше заявление и медицинский осмотр будут рассмотрены, компания либо одобрит, либо отклонит ваш запрос на приобретение страхового покрытия. Этот процесс может занять дни или недели, в зависимости от того, подали ли вы полное заявление, сколько времени требуется для получения результатов лабораторных исследований, если компания запрашивает информацию у вашего врача и так далее.

Если вы солжете о своем состоянии здоровья, страховая компания может не только отказать вам в страховом покрытии, но и поставить вам «красный флажок», то есть другие страховщики узнают, что вам отказали в страховом покрытии, потому что вы солгали.

Если вам отказано в страховом покрытии

Если вы «не прошли» медицинский осмотр, а страховая компания отказывается покрывать вас или если она предлагает возместить вас по более высокой ставке из-за результатов вашего осмотра, у вас есть несколько вариантов. Вы можете получить групповое страхование жизни через своего работодателя, который часто не требует медицинского осмотра, спросить своего страхового брокера, есть ли компания, которая будет работать с вашим медицинским статусом, или попытаться получить полис без экзаменов.

Если вам предложили полис, но вас не устраивает цена, вы можете приобрести его сейчас, а затем попросить провести повторную оценку в будущем (и постараться улучшить свое здоровье в течение этого времени). И, конечно же, вы можете обратиться в несколько страховых компаний, чтобы попытаться найти наилучший полис страхования жизни для ваших обстоятельств.

Способы уменьшить страховой взнос по страхованию жизни

Хотя вы ничего не можете сделать с двумя из трех основных факторов, влияющих на размер страхового взноса (возраст и семейная история болезни), есть шаги, которые вы можете предпринять в отношении третьего: образа жизни. Вы можете снизить размер страховой премии, если:

Вы можете снизить размер страховой премии, если:

- Бросьте курить. Поскольку вы не курите, вы, скорее всего, проживете дольше, а это означает, что у компании по страхованию жизни будет больше лет для сбора страховых взносов, прежде чем ей, возможно, придется выплатить страховой полис после вашей смерти.

- Похудеть. Потеря веса часто приводит к снижению уровня холестерина, снижению артериального давления и снижению риска развития хронических заболеваний, таких как диабет. Все эти улучшения вашего здоровья могут сделать вас более защищенным от страхового риска.

- Сократите или исключите потребление алкоголя. Алкоголь может представлять потенциальный риск для здоровья. Компании по страхованию жизни проверят ваше заявление, водительское удостоверение и результаты медицинского осмотра, чтобы получить представление о ваших привычках употребления алкоголя. Если вы употребляете меньше алкоголя или полностью отказываетесь от него, вы меньше рискуете для компании, и поэтому вы, скорее всего, будете вознаграждены более низкой премией.

- Улучшите свое вождение. Страховые компании могут увеличить сумму страхового взноса, если у вас несколько нарушений правил перевозки.

Другие способы, не связанные с образом жизни, снизить страховую премию:

- Переход с постоянного на срочное страхование жизни. В зависимости от вашего возраста и того, как долго вам потребуется страхование жизни, вы можете подумать о переходе на срочный полис. Прежде чем вносить изменения, ознакомьтесь с политикой отмены вашего текущего покрытия.

- Смена страховщиков. Возможно, вы сможете получить такое же или лучшее покрытие за меньшие деньги.

- Устранение всадников. Riders — это необязательные положения полиса, которые выплачивают дополнительные деньги вам или вашим бенефициарам. Типы райдеров включают следующие:

- Пособие по выплате пособия в результате несчастного случая : выплачивает вашим бенефициарам, если ваша смерть наступила в результате несчастного случая

- Страхование жизни детей на срок : выплачивается в случае смерти ребенка, застрахованного по полису страхования жизни

- Отказ от премиальной страховки : выплата страховой премии, если вы станете навсегда и полностью инвалидом

- Пособие на проживание : выплачивает часть вашего пособия в связи со смертью заранее, если у вас диагностирована неизлечимая болезнь или если вам требуется долгосрочный уход или услуги дома престарелых

- Payor rider : отказ от страховых взносов, если вы умрете или станете инвалидом до того, как застрахованный ребенок-иждивенец достигнет определенного возраста

- Поиск политик «без нагрузки» или «низкой нагрузки».

Эти полисы часто менее дороги, потому что страховые агенты взимают фиксированную плату, а не высокую комиссию.

Эти полисы часто менее дороги, потому что страховые агенты взимают фиксированную плату, а не высокую комиссию. - Запрос о скидках при оплате. Вы можете получить скидку при полной годовой оплате счета, а не при ежемесячной оплате. Страховщики также могут предоставлять скидку за автоматическое снятие платежа с вашего расчетного счета.

- Проверка вашего кредитного отчета. Страховые компании могут просматривать ваш кредитный отчет при определении суммы страхового взноса. Своевременная оплата счетов, отмеченная в вашем отчете, гарантирует компании, что вы, скорее всего, оплатите страховой взнос вовремя и в полном объеме.

- Выбор компании, которая имеет опыт работы с людьми с вашим заболеванием. Если у вас есть проблемы со здоровьем, брокер может помочь найти компанию, которая, скорее всего, будет работать с вами и может предложить более выгодную ставку.

- Проверка вашего файла Медицинского информационного бюро.

Страховщики обмениваются информацией о состоянии здоровья заявителей через Медицинское информационное бюро (MIB). Запросите бесплатную копию вашего файла на веб-сайте MIB и просмотрите ее; неверная информация может негативно сказаться на вашей премии.

Страховщики обмениваются информацией о состоянии здоровья заявителей через Медицинское информационное бюро (MIB). Запросите бесплатную копию вашего файла на веб-сайте MIB и просмотрите ее; неверная информация может негативно сказаться на вашей премии.

Когда мой врач заполняет для меня анкету по страхованию жизни?

Многие компании по страхованию жизни свяжутся с вашим врачом и получат медицинские записи после того, как вы дадите на это разрешение. В кабинете врача также будет заполнена медицинская анкета. От врача также могут потребовать подписать акт лечащего врача, подтверждающий достоверность этой информации.

Почему требуется подпись заявителя на заявлении о страховании жизни?

Если вы лжете или намеренно искажаете информацию в заявлении на страхование жизни, это считается страховым мошенничеством. Подписывая полис, вы подтверждаете, что все, что включено в заявление, было точным и правдивым.

В каком минимальном возрасте человек может подписать заявление на страхование жизни?

Это зависит от местоположения, но минимальный возраст, в котором кто-то может подписать заявление на страхование жизни в большинстве штатов, составляет 18 лет. В штате Вашингтон лица в возрасте 15 лет и старше должны подписывать любое заявление на страхование жизни, которое кто-либо оформляет на них.

В штате Вашингтон лица в возрасте 15 лет и старше должны подписывать любое заявление на страхование жизни, которое кто-либо оформляет на них.

Каковы требования для оформления полиса страхования жизни на другого человека?

Чтобы заключить полис страхования жизни на кого-то другого, вы должны доказать наличие страхового интереса в отношении этого лица. Для этого требуется доказательство того, что физическое или юридическое лицо испытает финансовые или другие трудности в результате смерти человека.

Что это такое, как это работает и как приобрести полис

Что такое страхование жизни?

Страхование жизни – это договор между страховой компанией и владельцем полиса. Полис страхования жизни гарантирует, что страховщик выплачивает денежную сумму одному или нескольким указанным бенефициарам в случае смерти застрахованного лица в обмен на страховые взносы, выплачиваемые держателем полиса в течение жизни.

Key Takeaways

- Страхование жизни является юридически обязывающим договором, по которому выплачивается страховое возмещение владельцу полиса в случае смерти застрахованного лица.

- Для того, чтобы полис страхования жизни оставался в силе, страхователь должен уплатить один страховой взнос авансом или платить регулярные страховые взносы с течением времени.

- В случае смерти застрахованного лица названные бенефициары полиса получат номинальную стоимость полиса или пособие в случае смерти.

- Срок действия полисов срочного страхования жизни истекает через определенное количество лет. Полисы постоянного страхования жизни остаются активными до тех пор, пока застрахованный не умрет, не перестанет платить страховые взносы или не откажется от полиса.

- Полис страхования жизни хорош настолько, насколько хороша финансовая устойчивость компании, выдавшей его. Государственные гарантийные фонды могут оплачивать требования, если эмитент не может.

Смотреть сейчас: Что такое страхование жизни?

Виды страхования жизни

Существует множество различных видов страхования жизни, способных удовлетворить любые потребности и предпочтения. В зависимости от краткосрочных или долгосрочных потребностей застрахованного лица важно учитывать основной выбор между временным или постоянным страхованием жизни.

В зависимости от краткосрочных или долгосрочных потребностей застрахованного лица важно учитывать основной выбор между временным или постоянным страхованием жизни.

Срочное страхование жизни

Срок страхования жизни рассчитан на определенное количество лет, а затем заканчивается. Вы выбираете срок, когда вы берете политику. Общие сроки — 10, 20 или 30 лет. Лучшие полисы срочного страхования жизни сочетают доступность с долгосрочной финансовой устойчивостью.

- Уменьшающийся срок Страхование жизни является возобновляемым срочным страхованием жизни с уменьшением покрытия в течение срока действия полиса по заранее установленной ставке.

- Конвертируемое срочное страхование жизни позволяет держателям полисов преобразовать срочный полис в постоянное страхование.

- Страхование жизни с возобновляемым сроком действия предоставляет котировку на тот год, когда был приобретен полис. Премии увеличиваются ежегодно и, как правило, являются наименее дорогой срочной страховкой в начале.

Многие полисы срочного страхования жизни позволяют продлевать договор ежегодно по истечении срока. Это один из способов продлить страховое покрытие жизни, но, поскольку скорость продления зависит от вашего текущего возраста, страховые взносы могут резко расти каждый год. Лучшее решение для постоянного покрытия состоит в том, чтобы преобразовать ваш полис срочного страхования жизни в постоянный полис. Это не вариант для всех полисов срочной жизни; поищите политику с конвертируемым сроком, если это важно для вас.

Постоянное страхование жизни

Постоянное страхование жизни остается в силе в течение всей жизни застрахованного, если страхователь не прекращает платить страховые взносы или отказывается от полиса. Это дороже срока.

- Полное страхование жизни является видом постоянного страхования жизни. Он накапливает денежную стоимость, чтобы продержаться всю жизнь застрахованного лица. Страхование жизни с денежной стоимостью также позволяет держателю полиса использовать денежную стоимость для многих целей, например, в качестве источника кредитов или наличных денег или для оплаты страховых взносов.

- Универсальное страхование жизни (UL) — это тип постоянного страхования жизни с компонентом денежной стоимости, по которому начисляются проценты. Универсальная жизнь предлагает гибкие премии. В отличие от срока и всей жизни, страховые взносы могут быть скорректированы с течением времени и рассчитаны на уровне пособия в случае смерти или увеличения пособия в связи со смертью.

- Универсальное индексированное страхование жизни (IUL) — это тип универсального страхования жизни, который позволяет держателю полиса получать фиксированную или индексируемую по акциям норму прибыли на компонент денежной стоимости.

- Переменное универсальное страхование жизни (VUL) позволяет страхователю инвестировать денежную стоимость полиса на доступный отдельный счет. Он также имеет гибкие страховые взносы и может быть разработан с равномерным пособием в случае смерти или увеличивающимся пособием в связи со смертью.

Лучшие компании для сравнения

| Компания | AM Лучший рейтинг | Зона покрытия | Максимальный возраст выпуска | Предлагаемые полисы |

|---|---|---|---|---|

| По всей стране Лучший в целом Сравните котировки на BestMoney | А+ | Более 5 миллионов долларов | 85 | Срок, весь, УЛ, ИУЛ, ВУЛ, конечный расход |

| Защитный Best for Term Сравните котировки на BestMoney | А+ | Более 5 миллионов долларов | 85 | Срок, целый, УЛ, ИУЛ, ВУЛ |

| MassMutual Лучшее для финансовой стабильности Сравните котировки на BestMoney | А++ | Более 5 миллионов долларов | 90 | Срок, целый, УЛ, ВУЛ |

| Компания Mutual of Omaha Пособия Best for Living Сравните котировки на BestMoney | А+ | Более 5 миллионов долларов | 85 | Срок, UL, IUL, окончательный расход |

| Хранитель Наименьшее количество жалоб Сравните котировки на BestMoney | А++ | Более 5 миллионов долларов | 90 | Срок, целый, УЛ, ВУЛ |

| USAA Лучшее для военных Сравните котировки на BestMoney | А++ | Более 5 миллионов долларов | 85 | Терминал, целый, UL |

| Нью-Йорк Лайф Best for Seniors Сравните котировки на BestMoney | А++ | Более 5 миллионов долларов | 90 | Срок, целый, УЛ, ВУЛ |

Срочное и постоянное страхование жизни

Срочное страхование жизни отличается от постоянного страхования жизни несколькими способами, но, как правило, лучше всего удовлетворяет потребности большинства людей, которые ищут доступное страхование жизни. Срочное страхование жизни действует только в течение установленного периода времени и выплачивает пособие в случае смерти страхователя до истечения срока. Постоянное страхование жизни остается в силе до тех пор, пока страхователь платит премию. Еще одно важное отличие связано с премиями — срок службы обычно составляет 9 лет.0287 намного дешевле, чем постоянная жизнь, потому что это не связано с созданием денежной стоимости.

Срочное страхование жизни действует только в течение установленного периода времени и выплачивает пособие в случае смерти страхователя до истечения срока. Постоянное страхование жизни остается в силе до тех пор, пока страхователь платит премию. Еще одно важное отличие связано с премиями — срок службы обычно составляет 9 лет.0287 намного дешевле, чем постоянная жизнь, потому что это не связано с созданием денежной стоимости.

Прежде чем подать заявку на страхование жизни, вы должны проанализировать свое финансовое положение и определить, сколько денег потребуется для поддержания уровня жизни ваших бенефициаров или удовлетворения потребностей, для которых вы покупаете полис. Кроме того, подумайте, как долго вам понадобится покрытие.

Например, если вы являетесь основным опекуном и у вас есть дети в возрасте 2 и 4 лет, вам понадобится страховка, достаточная для покрытия ваших обязанностей по опеке, пока ваши дети не вырастут и не смогут содержать себя.

Вы можете изучить стоимость найма няни и домработницы или воспользоваться коммерческими услугами по уходу за детьми и уборке, а затем, возможно, добавить деньги на образование. Включите любые непогашенные ипотечные и пенсионные потребности для вашего супруга в ваш расчет страхования жизни. Особенно, если супруг зарабатывает значительно меньше или является домохозяйкой. Сложите эти расходы в течение следующих 16 или около того лет, прибавьте еще на инфляцию, и вы, возможно, захотите купить это пособие в связи со смертью, если сможете себе это позволить.

Включите любые непогашенные ипотечные и пенсионные потребности для вашего супруга в ваш расчет страхования жизни. Особенно, если супруг зарабатывает значительно меньше или является домохозяйкой. Сложите эти расходы в течение следующих 16 или около того лет, прибавьте еще на инфляцию, и вы, возможно, захотите купить это пособие в связи со смертью, если сможете себе это позволить.

Страхование расходов на погребение или окончательных расходов — это тип постоянного страхования жизни, предусматривающий небольшое пособие в случае смерти. Несмотря на названия, бенефициары могут использовать пособие в связи со смертью по своему усмотрению.

Что влияет на ваши взносы и расходы по страхованию жизни?

На стоимость страховых взносов по страхованию жизни могут влиять многие факторы. Некоторые вещи могут быть вне вашего контроля, но можно управлять другими критериями, чтобы потенциально снизить стоимость до (и даже после) подачи заявки. Ваше здоровье и возраст являются наиболее важными факторами, определяющими стоимость, поэтому покупка страховки жизни, как только она вам понадобится, часто является лучшим способом действий.

После утверждения страхового полиса, если ваше здоровье улучшилось и вы внесли положительные изменения в образ жизни, вы можете запросить рассмотрение вопроса об изменении класса риска. Даже если выяснится, что ваше здоровье хуже, чем при первоначальном андеррайтинге, ваши страховые взносы не вырастут. Если вы обнаружите, что ваше здоровье улучшилось, ваши страховые взносы могут уменьшиться. Вы также можете приобрести дополнительное покрытие по более низкой цене, чем изначально.

Инвестопедия / Лара Антал

Руководство по страхованию жизни

Шаг 1. Определите, сколько вам нужно

Подумайте, какие расходы необходимо будет покрыть в случае вашей смерти. Такие вещи, как ипотека, обучение в колледже и другие долги, не говоря уже о расходах на похороны. Кроме того, замещение дохода является важным фактором, если ваш супруг или близкие нуждаются в денежном потоке и не могут обеспечить его самостоятельно.

В Интернете есть полезные инструменты для расчета единовременной суммы, которая может покрыть любые потенциальные расходы, которые необходимо покрыть.

Шаг 2: Подготовьте заявку

Заявления на страхование жизни обычно требуют личной и семейной истории болезни и информации о бенефициаре. Возможно, вам придется пройти медицинский осмотр и сообщить о любых ранее существовавших заболеваниях, истории нарушений правил дорожного движения, вождения в нетрезвом виде и любых опасных увлечениях, таких как автогонки или прыжки с парашютом. Ниже приведены ключевые элементы большинства заявлений на страхование жизни:

- Возраст: Это самый важный фактор, поскольку ожидаемая продолжительность жизни является самым большим фактором, определяющим риск для страховой компании.

- Пол: Поскольку по статистике женщины живут дольше, им обычно платят меньше, чем мужчинам того же возраста.

- Курение: Курящий человек подвержен риску многих проблем со здоровьем, которые могут сократить продолжительность жизни и увеличить страховые взносы, основанные на риске.

- Health: Медицинские осмотры для большинства полисов включают скрининг таких заболеваний, как болезни сердца, диабет и рак, а также соответствующие медицинские показатели, которые могут указывать на риск.

- Образ жизни : Опасный образ жизни может сделать страховые взносы намного дороже.

- Семейный анамнез: Если у вас есть признаки серьезного заболевания у ваших ближайших родственников, риск развития определенных заболеваний у вас намного выше.

- Водительский стаж: Нарушения правил дорожного движения или вождение в нетрезвом виде могут значительно увеличить стоимость страховых взносов.

Стандартные формы идентификации также потребуются до написания полиса, например, ваша карта социального обеспечения, водительские права или паспорт США.

Шаг 3: Сравните котировки полиса

Когда вы соберете всю необходимую информацию, вы можете собрать несколько котировок страхования жизни от разных поставщиков на основе вашего исследования. Цены могут заметно отличаться от компании к компании, поэтому важно приложить усилия, чтобы найти наилучшее сочетание политики, рейтинга компании и премиальной стоимости. Поскольку страхование жизни — это то, что вы, вероятно, будете платить ежемесячно в течение десятилетий, это может сэкономить огромную сумму денег, чтобы найти лучший полис, соответствующий вашим потребностям.

Пособия по страхованию жизни

Страхование жизни имеет много преимуществ. Ниже приведены некоторые из наиболее важных функций и средств защиты, предлагаемых полисами страхования жизни.

Большинство людей используют страхование жизни, чтобы предоставить деньги бенефициарам, которые столкнутся с финансовыми трудностями в случае смерти застрахованного. Однако для состоятельных людей налоговые преимущества страхования жизни, в том числе рост денежной стоимости с отсрочкой налогообложения, не облагаемые налогом дивиденды и не облагаемые налогом пособия в связи со смертью, могут предоставить дополнительные стратегические возможности.

Уклонение от уплаты налогов

Пособие в случае смерти по полису страхования жизни обычно не облагается налогом. Состоятельные люди иногда покупают постоянную страховку жизни в рамках траста для уплаты налогов на наследство. Эта стратегия помогает сохранить стоимость имущества для их наследников.

Уклонение от уплаты налогов — это законопослушная стратегия минимизации своих налоговых обязательств, и ее не следует путать с уклонением от уплаты налогов, что является незаконным.

Кому нужно страхование жизни?

Страхование жизни предоставляет финансовую поддержку оставшимся в живых иждивенцам или другим бенефициарам после смерти застрахованного. Вот несколько примеров людей, которым может понадобиться страхование жизни:

- Родители с несовершеннолетними детьми. Если родитель умирает, потеря дохода или навыков по уходу может создать финансовые трудности. Страхование жизни может гарантировать, что у детей будут финансовые ресурсы, в которых они нуждаются, до тех пор, пока они не смогут содержать себя.

- Родители взрослых детей с особыми потребностями. Для детей, которые нуждаются в пожизненном уходе и никогда не будут самостоятельными, страхование жизни может гарантировать, что их потребности будут удовлетворены после смерти их родителей. Пособие по случаю смерти может быть использовано для финансирования траста для особых нужд, которым доверенное лицо будет управлять в интересах взрослого ребенка.

- Взрослые, совместно владеющие имуществом. Женат он или нет, но если смерть одного взрослого означает, что другой больше не может оплачивать кредит, содержание и налоги на имущество, страхование жизни может быть хорошей идеей. Одним из примеров может быть помолвленная пара, которая берет совместную ипотеку, чтобы купить свой первый дом.

- Пожилые люди, которые хотят оставить деньги взрослым детям, которые заботятся о них. Многие взрослые дети жертвуют временем на работе, чтобы заботиться о пожилом родителе, которому нужна помощь. Эта помощь может также включать прямую финансовую поддержку. Страхование жизни может помочь возместить расходы взрослого ребенка в случае смерти родителя.

- Молодые люди, чьи родители взяли на себя задолженность по частной студенческой ссуде или совместно подписали ссуду для них. Молодые люди без иждивенцев редко нуждаются в страховании жизни, но если родитель окажется на крючке из-за долга ребенка после его смерти, ребенок может захотеть застраховать достаточно жизни, чтобы погасить этот долг.

- Дети или молодые люди, которые хотят зафиксировать низкие тарифы. Чем вы моложе и здоровее, тем меньше ваши страховые взносы. 20-летний взрослый может купить полис даже без иждивенцев, если есть надежда, что они появятся в будущем.

- Супруги-домохозяйки. Супруги-домохозяйки должны иметь страховку жизни, поскольку они имеют значительную экономическую ценность в зависимости от работы, которую они выполняют по дому. По данным Salary.com, экономическая ценность родителя-домохозяйки была бы эквивалентна годовой зарплате в размере 162 581 доллара США в 2018 году.

- Состоятельные семьи, которые ожидают уплаты налогов на недвижимость. Страхование жизни может предоставить средства для покрытия налогов и сохранения полной стоимости имущества.

- Семьи, которые могут ’ t позволить себе расходы на погребение и похороны. Небольшой полис страхования жизни может предоставить средства в память о смерти близкого человека.

- Предприятия с ключевыми сотрудниками. Если смерть ключевого сотрудника, например генерального директора, создаст серьезные финансовые трудности для фирмы, у этой фирмы может быть страховой интерес, который позволит ей приобрести полис страхования жизни для этого сотрудника.

- Женатые пенсионеры. Вместо того, чтобы выбирать между пенсионными выплатами, дающими супружеское пособие, и пенсионерами, пенсионеры могут выбрать полную пенсию и использовать часть денег для покупки страховки жизни в пользу своего супруга. Эта стратегия называется максимизацией пенсии.

- Те, у кого уже были заболевания. Например, рак, диабет или курение. Обратите внимание, однако, что некоторые страховщики могут отказать в покрытии таким лицам или взимать очень высокие ставки.

Каждый полис уникален для страхователя и страховщика. Важно просмотреть свой полис, чтобы понять, какие риски покрывает ваш полис, сколько он будет платить вашим бенефициарам и при каких обстоятельствах.

Соображения перед покупкой страхования жизни

Варианты политики исследований и обзоры компаний

Поскольку полисы страхования жизни являются крупными расходами и обязательствами, очень важно провести должную осмотрительность, чтобы убедиться, что выбранная вами компания имеет солидный послужной список и финансовую устойчивость, учитывая, что ваши наследники могут не получать никаких пособий в связи со смертью в течение многих десятилетий в будущем. . Investopedia оценила множество компаний, предлагающих все виды страхования, и назвала их лучшими во многих категориях.

Подумайте, сколько вам нужно пособий по смерти

Страхование жизни может быть разумным финансовым инструментом для хеджирования ваших ставок и обеспечения защиты ваших близких в случае смерти, если вы умрете во время действия полиса. Однако бывают ситуации, когда в этом нет смысла, например, если вы покупаете слишком много или страхуете тех, чей доход не нужно возмещать. Поэтому важно учитывать следующее.

Какие расходы не могут быть покрыты, если вы умрете? Если у вашего супруга высокий доход и у вас нет детей, возможно, это не оправдано. По-прежнему важно учитывать влияние вашей потенциальной смерти на супруга и учитывать, какая финансовая поддержка им потребуется, чтобы горевать, не беспокоясь о том, чтобы вернуться на работу до того, как они будут готовы. Однако, если доход обоих супругов необходим для поддержания желаемого образа жизни или выполнения финансовых обязательств, тогда обоим супругам может потребоваться отдельное страхование жизни.

Знайте, почему вы покупаете страхование жизни

Если вы покупаете полис на жизнь другого члена семьи, важно спросить: что вы пытаетесь застраховать? Дети и пожилые люди действительно не имеют существенного дохода, который можно было бы заменить, но расходы на погребение, возможно, придется покрыть в случае их смерти. Помимо расходов на погребение, родитель может также захотеть защитить будущее страхование своего ребенка, купив полис среднего размера, когда они маленькие. Это позволяет родителю гарантировать, что их ребенок может финансово защитить свою будущую семью. Родителям разрешается приобретать страхование жизни для своих детей только на сумму до 25% от действующего полиса на их собственную жизнь.

Может ли вложение денег, которые будут выплачены в виде премий за постоянное страхование на протяжении всего полиса, принести большую прибыль с течением времени? В качестве страховки от неопределенности последовательные сбережения и инвестиции — например, самострахование — могут иметь больше смысла в некоторых случаях, если нет необходимости возмещать значительный доход или если доходность инвестиций в политику на денежной стоимости слишком консервативна.

Как работает страхование жизни

Полис страхования жизни состоит из двух основных компонентов: пособия в случае смерти и премии. Срочное страхование жизни имеет эти два компонента, но полисы постоянного или полного страхования жизни также имеют компонент денежной стоимости.

- Пособие по случаю смерти. Пособие по случаю смерти или номинальная стоимость – это сумма денег, которую страховая компания гарантирует бенефициарам, указанным в полисе, в случае смерти застрахованного лица. Например, застрахованным может быть родитель, а бенефициарами могут быть их дети. Застрахованный выберет желаемую сумму пособия в случае смерти, основываясь на предполагаемых будущих потребностях бенефициаров. Страховая компания определит, существует ли страховой интерес и соответствует ли предлагаемый застрахованный страховому покрытию, исходя из требований компании к андеррайтингу, связанных с возрастом, состоянием здоровья и любыми опасными видами деятельности, в которых участвует предлагаемый застрахованный.

- Премиум. Премии — это деньги, которые страхователь платит за страхование. Страховщик должен выплатить пособие в случае смерти застрахованного лица, если страхователь уплачивает страховые взносы в соответствии с требованиями, а размер страховых взносов частично определяется вероятностью того, что страховщику придется выплатить страховое возмещение в связи со смертью, исходя из ожидаемой продолжительности жизни застрахованного лица . Факторы, влияющие на ожидаемую продолжительность жизни, включают возраст застрахованного, пол, историю болезни, профессиональные вредности и увлечения с высоким риском. Часть премии также идет на операционные расходы страховой компании. Страховые взносы выше для полисов с большими выплатами в случае смерти, для лиц, подвергающихся более высокому риску, и постоянных полисов, которые накапливают денежную стоимость.

- Денежная стоимость. Денежная стоимость постоянного страхования жизни служит двум целям. Это сберегательный счет, которым страхователь может пользоваться в течение жизни застрахованного; денежные средства накапливаются на основе отложенного налогообложения. Некоторые политики могут иметь ограничения на снятие средств в зависимости от того, как деньги будут использоваться. Например, страхователь может взять ссуду под денежную стоимость полиса и должен платить проценты по основной сумме ссуды. Страхователь также может использовать денежную стоимость для оплаты страховых взносов или приобретения дополнительной страховки. Денежная стоимость — это пособие на проживание, которое остается у страховой компании после смерти застрахованного. Любые непогашенные кредиты против денежной стоимости уменьшат пособие по смерти полиса.

Полезно знать

Владелец полиса и застрахованный обычно являются одним и тем же лицом, но иногда они могут быть разными. Например, компания может купить страховку ключевого лица для ключевого сотрудника, такого как генеральный директор, или застрахованный может продать свой собственный полис третьей стороне за наличные деньги при расчете на всю жизнь.

Участники страхования жизни и изменения полиса

Многие страховые компании предлагают держателям полисов возможность настроить свои полисы в соответствии с их потребностями. Райдеры — это наиболее распространенный способ, с помощью которого страхователи могут изменить или изменить свои планы. Всадников много, но доступность зависит от провайдера. Страхователь, как правило, платит дополнительную премию за каждого райдера или комиссию за исполнение райдера, хотя некоторые полисы включают определенных райдеров в базовую премию.

- Пособие по страхованию жизни в результате несчастного случая обеспечивает дополнительное страхование жизни в случае, если смерть застрахованного лица наступила в результате несчастного случая.

- Отказ от уплаты страхового взноса освобождает страхователя от уплаты страховых взносов, если застрахованный становится инвалидом и не может работать.

- Пособие по инвалидности выплачивает ежемесячный доход в случае, если страхователь становится нетрудоспособным в течение нескольких месяцев или дольше из-за серьезной болезни или травмы.

- При диагностировании неизлечимой болезни ускоренная выплата пособия в связи со смертью позволяет застрахованному получить часть или всю выплату в связи со смертью.

- Пособие по долгосрочному уходу — это вид ускоренного пособия в связи со смертью, которое можно использовать для оплаты проживания в доме престарелых, ухода за больными или ухода на дому, когда застрахованному требуется помощь в повседневных делах, таких как купание, прием пищи. , и пользоваться туалетом.

- Гарантированная страховка позволяет страхователю приобрести дополнительную страховку позднее без медицинского осмотра.

Деньги в долг. В большинстве случаев постоянного страхования жизни накапливается денежная стоимость, под которую страхователь может взять кредит. Технически, вы занимаете деньги у страховой компании и используете свою денежную стоимость в качестве залога. В отличие от других видов кредитов, кредитный рейтинг страхователя не имеет значения. Условия погашения могут быть гибкими, а проценты по кредиту возвращаются на счет денежной стоимости страхователя. Однако ссуды по полису могут уменьшить выплату пособий по полису.

Пенсионное финансирование. Полисы с денежной стоимостью или инвестиционным компонентом могут стать источником пенсионного дохода. Эта возможность может быть связана с высокими комиссиями и более низким пособием по смерти, поэтому это может быть хорошим вариантом только для людей, которые максимально использовали другие сберегательные и инвестиционные счета с налоговыми льготами. Стратегия максимизации пенсии, описанная ранее, — это еще один способ, с помощью которого страхование жизни может финансировать выход на пенсию.

Разумно пересматривать свои потребности в страховании жизни ежегодно или после важных жизненных событий, таких как развод, брак, рождение или усыновление ребенка, или крупных покупок, таких как дом. Возможно, вам потребуется обновить список бенефициаров полиса, увеличить страховое покрытие или даже уменьшить его.

Право на страхование жизни

Страховщики оценивают каждого кандидата на страхование жизни в каждом конкретном случае, и с сотнями страховщиков на выбор почти каждый может найти доступный полис, который хотя бы частично соответствует его потребностям. По данным Института страховой информации, в 2018 году в США насчитывалась 841 компания по страхованию жизни и выплате аннуитетов.

Кроме того, многие компании по страхованию жизни продают полисы нескольких типов и размеров, а некоторые специализируются на удовлетворении конкретных потребностей, например, полисы для людей с хроническими заболеваниями. Есть также брокеры, которые специализируются на страховании жизни и знают, что предлагают разные компании. Заявители могут бесплатно работать с брокером, чтобы найти необходимую им страховку. Это означает, что почти каждый может получить тот или иной тип полиса страхования жизни, если он будет достаточно тщательно искать и готов заплатить достаточно высокую цену или принять, возможно, далеко не идеальное пособие в случае смерти.

Страхование предназначено не только для здоровых и богатых, и поскольку страховая отрасль намного шире, чем думают многие потребители, получение страхования жизни может быть возможным и доступным, даже если предыдущие заявки были отклонены или котировки были недоступны.

В общем, чем вы моложе и здоровее, тем легче вам будет претендовать на страхование жизни, а чем вы старше и менее здоровы, тем это будет сложнее. Некоторые варианты образа жизни, такие как употребление табака или участие в рискованных хобби, таких как прыжки с парашютом, также затрудняют получение квалификации или приводят к более высоким показателям.

Кому нужно страхование жизни?

Вам необходимо страхование жизни, если вам необходимо обеспечить безопасность супруга, детей или других членов семьи в случае вашей смерти. Пособия по страхованию жизни в случае смерти, в зависимости от суммы полиса, могут помочь бенефициарам погасить ипотеку, покрыть обучение в колледже или помочь финансировать выход на пенсию. Постоянное страхование жизни также имеет компонент денежной стоимости, который со временем накапливается.

Что влияет на ваши взносы по страхованию жизни?

- Возраст (страхование жизни дешевле)

- Пол (женский, как правило, дешевле)

- Курение (курение увеличивает страховые взносы)

- Здоровье (плохое здоровье может привести к увеличению страховых взносов)

- Образ жизни (рискованные виды деятельности могут увеличить страховые взносы)

- Семейный анамнез (хронические заболевания у родственников могут повысить страховые взносы)

- Стаж вождения (хорошие водители экономят на страховых взносах)

Каковы преимущества страхования жизни?

- Выплаты не облагаются налогом. Пособия по страхованию жизни в случае смерти выплачиваются единовременно и не облагаются федеральным подоходным налогом, поскольку они не считаются доходом для бенефициаров.

- Иждивенцам не нужно беспокоиться о расходах на проживание. Большинство калькуляторов полисов рекомендуют кратное вашему валовому доходу значение, равное семи-десяти годам, которое может покрыть основные расходы, такие как ипотека и обучение в колледже, при этом оставшемуся в живых супругу или детям не придется брать кредиты.

- Окончательные расходы могут быть покрыты. Расходы на похороны могут быть значительными, и их можно избежать с помощью политики захоронения или стандартной политики на срок или на постоянную жизнь.

- Полисы могут дополнять пенсионные сбережения. Постоянные полисы жизни, такие как полное, универсальное и переменное страхование жизни, могут предлагать денежную стоимость в дополнение к пособиям в случае смерти, что может увеличить другие сбережения на пенсии.

Как вы имеете право на страхование жизни?

Чтобы получить право на страхование жизни, вам необходимо подать заявление. Но страхование жизни доступно практически каждому. Однако стоимость или премиальный уровень могут сильно различаться в зависимости от вашего возраста, состояния здоровья и образа жизни. Некоторые виды страхования жизни не требуют медицинской информации, но, как правило, имеют гораздо более высокие страховые взносы и предполагают начальный период ожидания, прежде чем будет доступно пособие в случае смерти.

Как работает страхование жизни?

Страхование жизни работает, предоставляя пособие в случае смерти в обмен на уплату страховых взносов. Один из популярных видов страхования жизни — срочное страхование жизни — действует только в течение определенного периода времени, например, 10 или 20 лет. Постоянное страхование жизни также предусматривает выплату пособия в случае смерти, но действует в течение всей жизни страхователя, пока выплачиваются страховые взносы.

Нажмите на каждый, чтобы увидеть полный обзорРаскрытие информации

Мы публикуем непредвзятые обзоры продуктов; наши мнения являются нашими собственными и не зависят от платежей, которые мы получаем от наших рекламных партнеров.

Об авторе