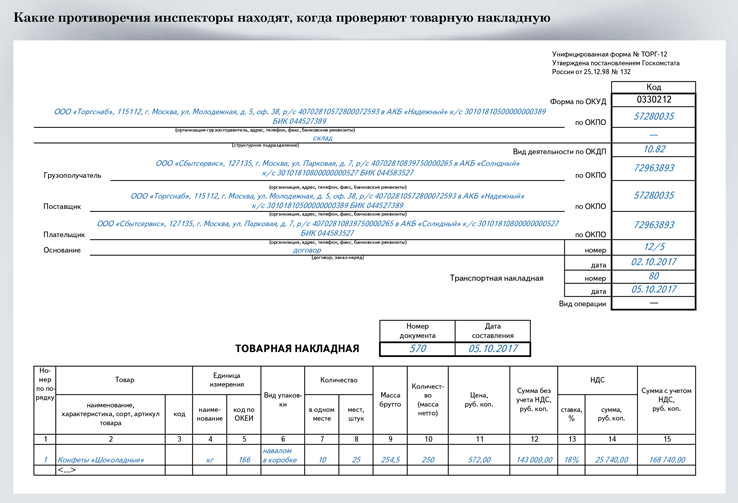

Заполнение товарной накладной торг 12: Что-то пошло не так

Товарная накладная (форма ТОРГ 12) — Нормативные акты о делопроизводстве и законы об архивном деле

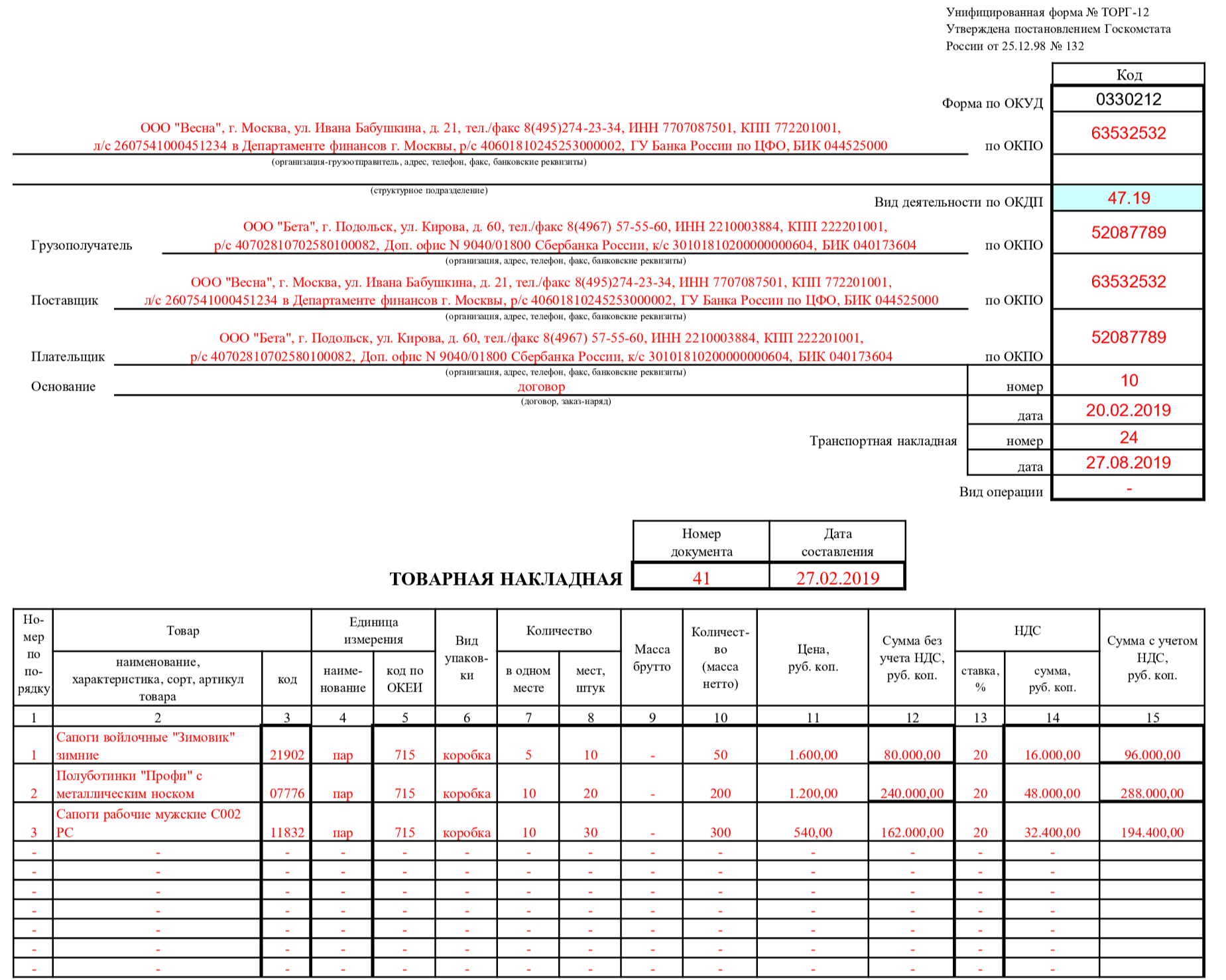

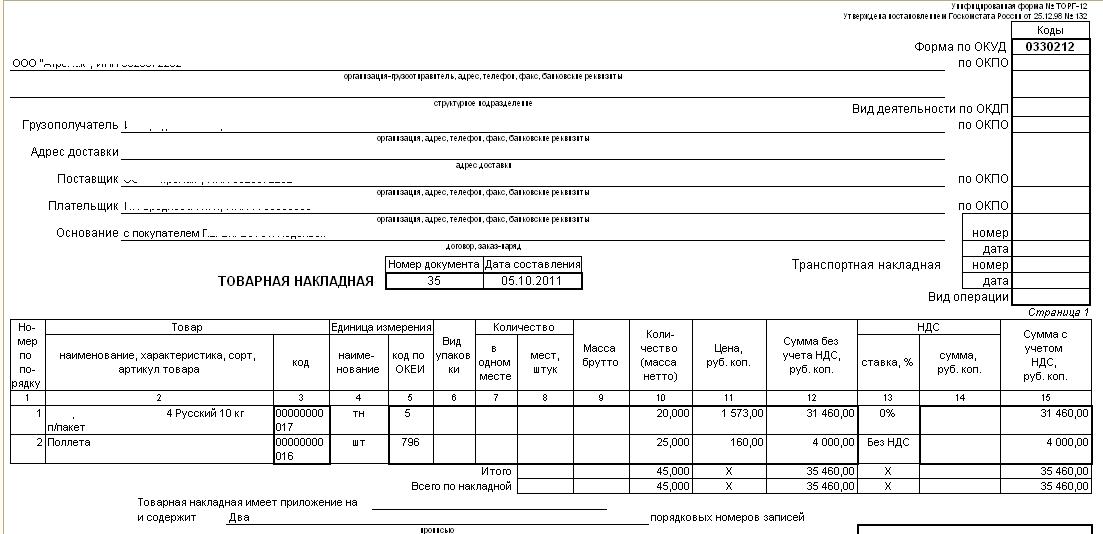

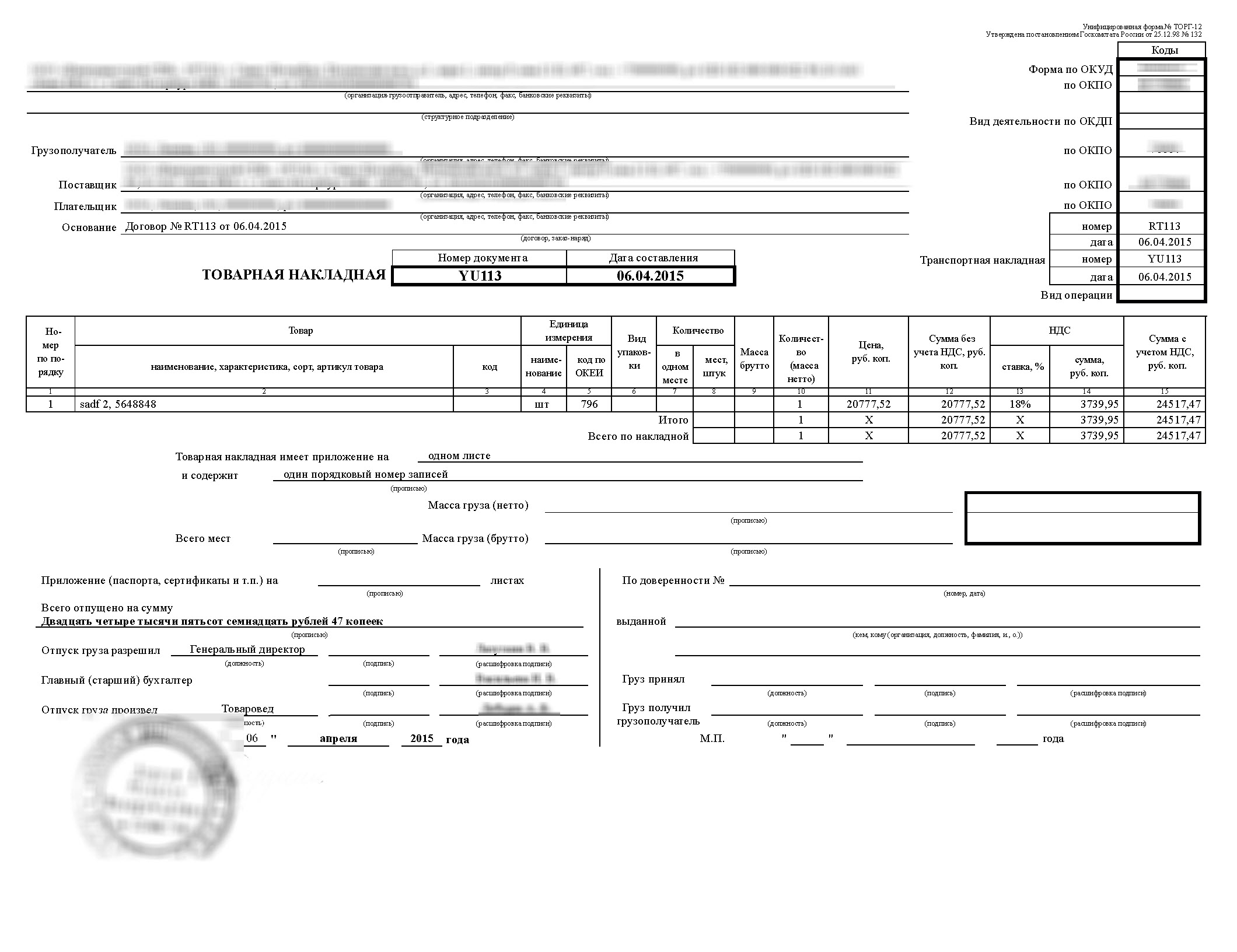

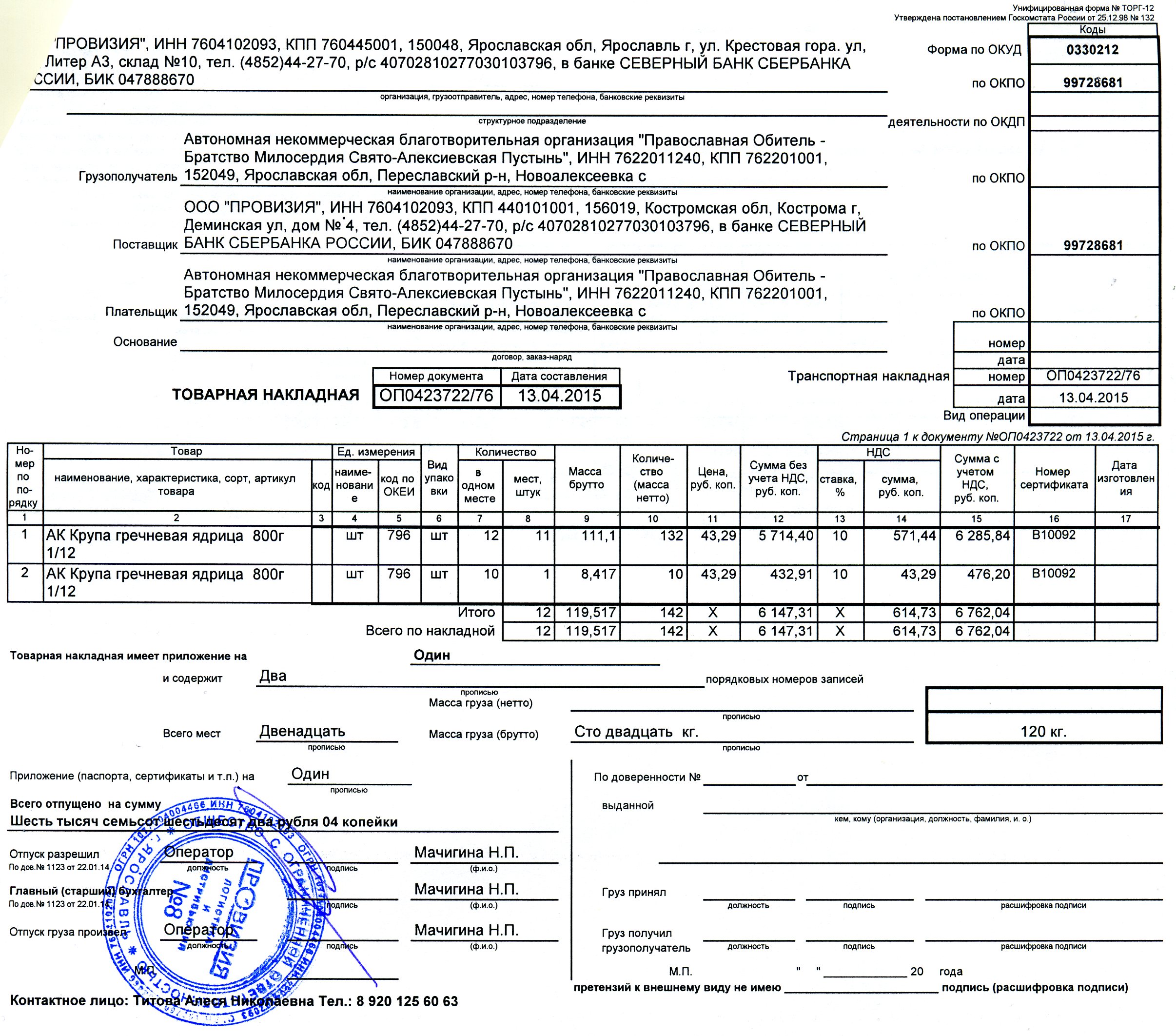

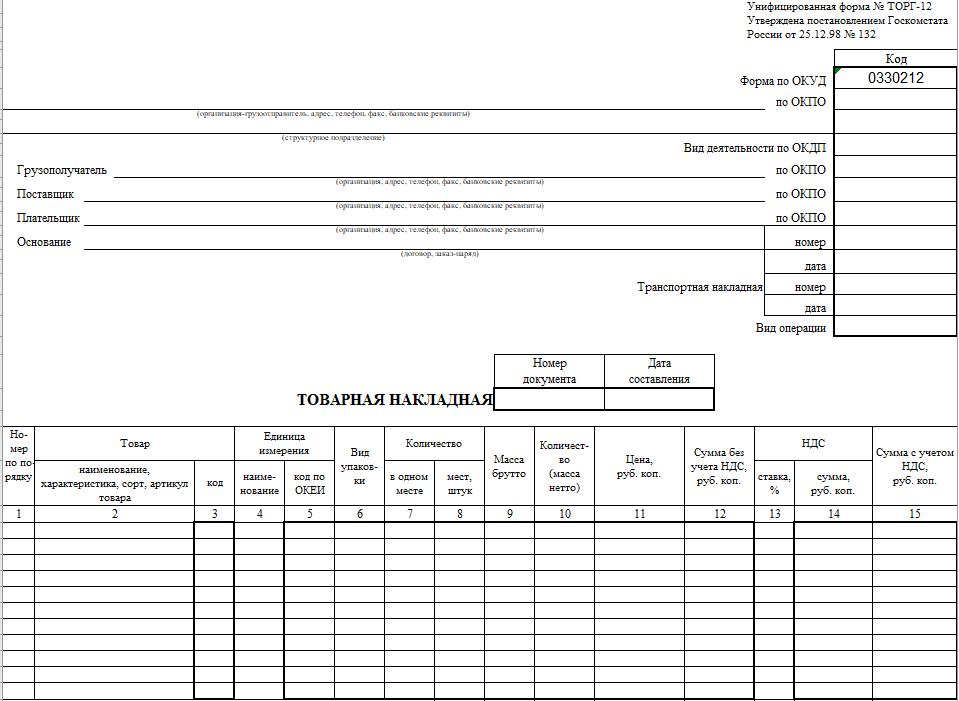

Товарная накладная (ТН) является первичным документом бухгалтерского учета, на основании которого оформляется отпуск товарно-материальных ценностей сторонним организациям и ведется учет соответствующих операций.

Организация может использовать в своей работе бланк, разработанный самостоятельно, указав реквизиты: наименование товара, его количество, цену, общую стоимость товара, сумму НДС, реквизиты сторон. Его необходимо заверить печатями и подписями уполномоченных лиц. Но нет гарантии, что налоговая инспекция примет такой документ. Поэтому желательно использовать бланк унифицированной формы ТОРГ 12, утвержденный Постановлением Госкомстата России от 25.12.98 № 132.

С 1 января 2013 года формы первичных учетных документов, содержащихся в альбомах унифицированных форм учетной документации, не являются обязательными к применению, но и запрета на их использование нет.

Особенности заполнения товарной накладной формы ТОРГ 12

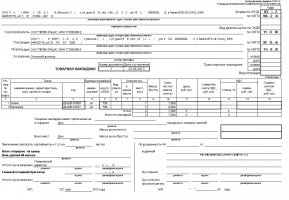

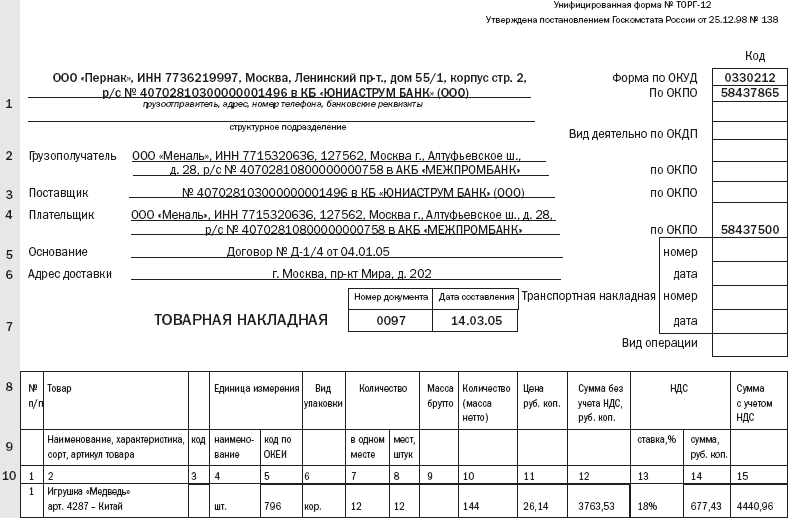

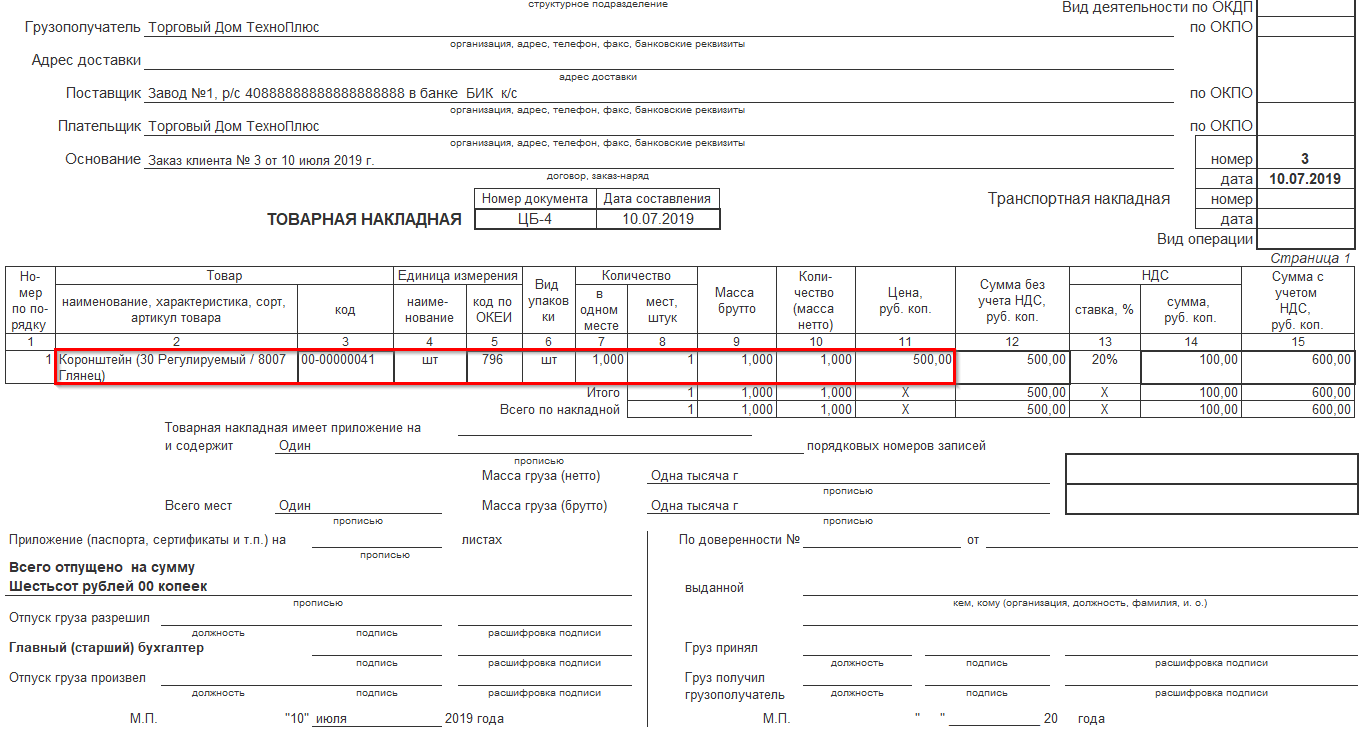

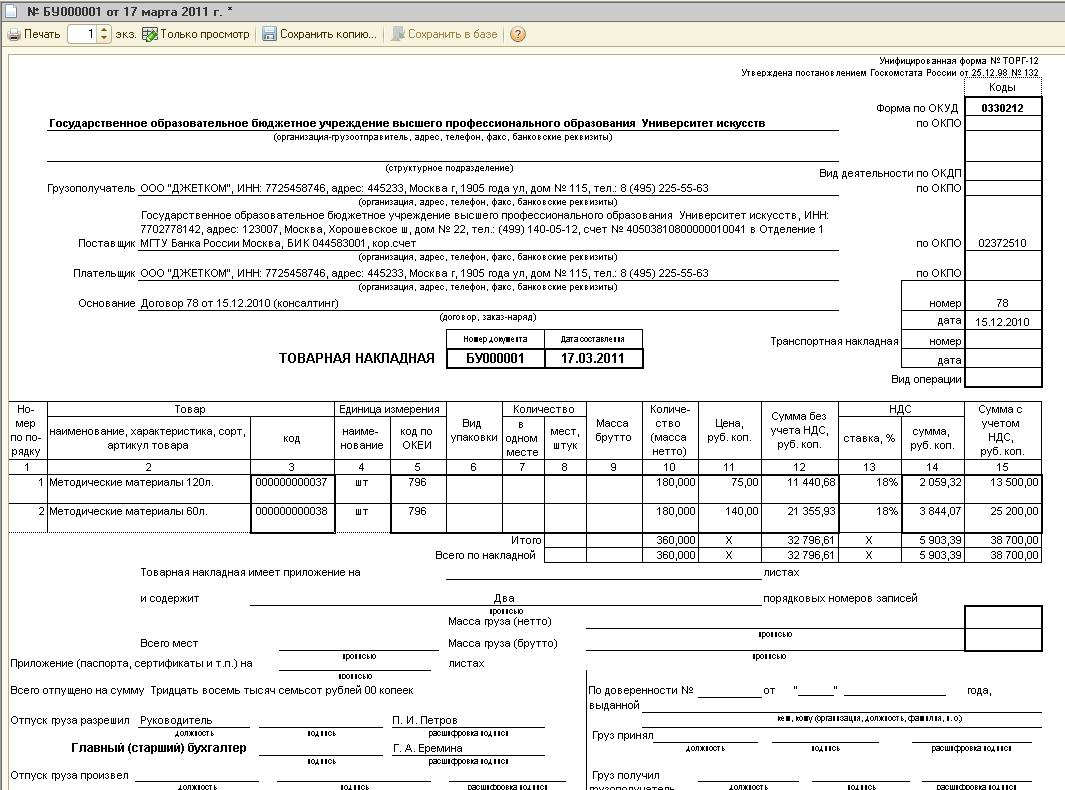

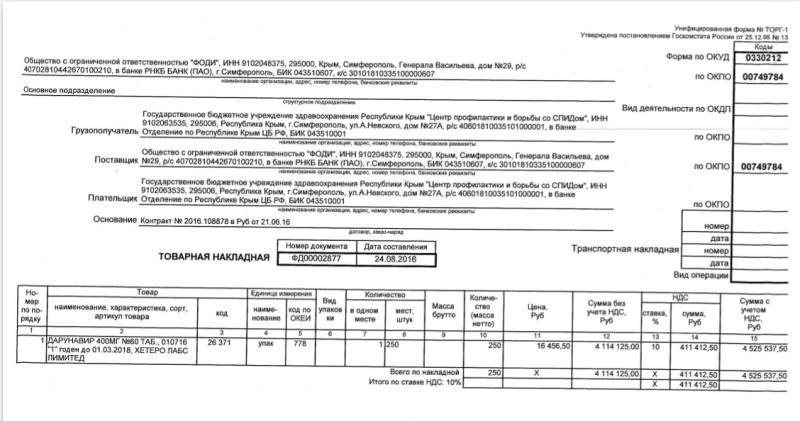

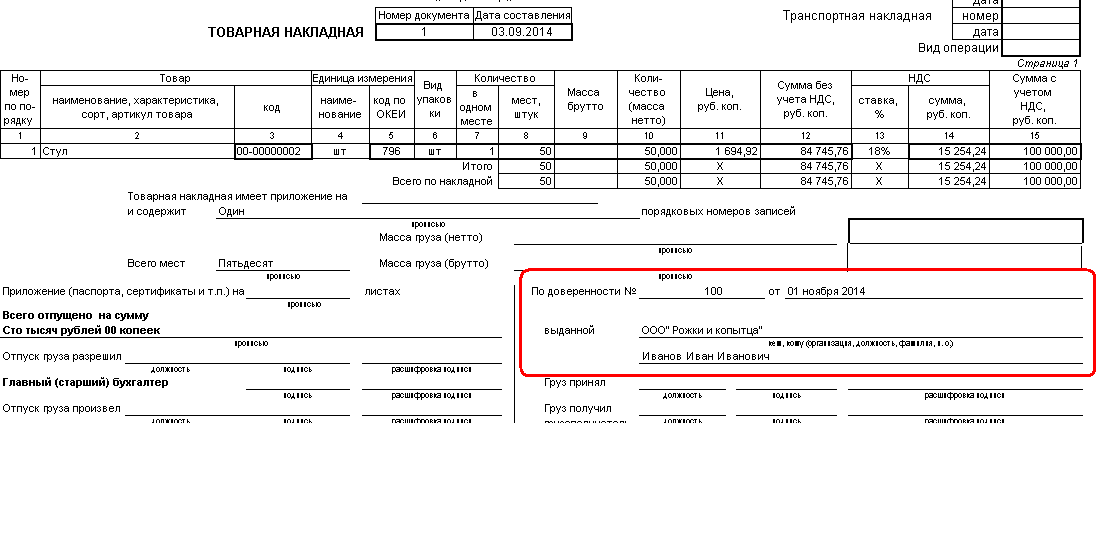

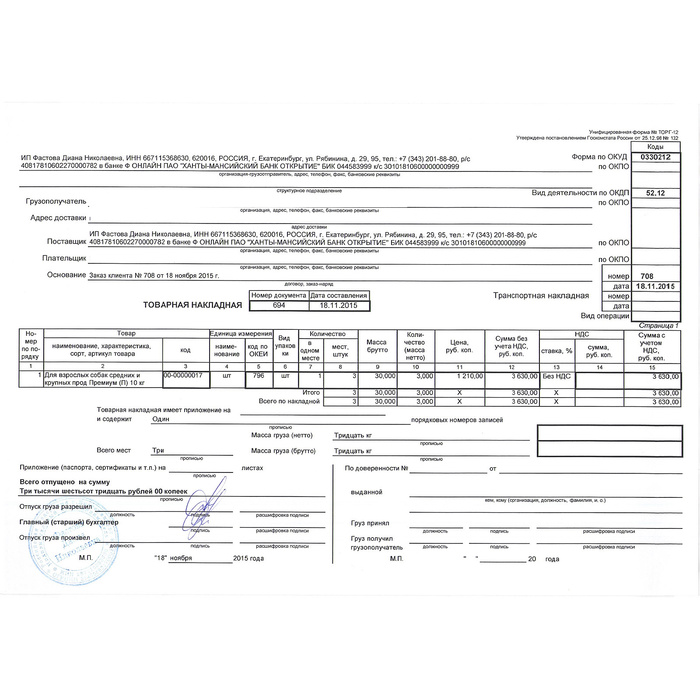

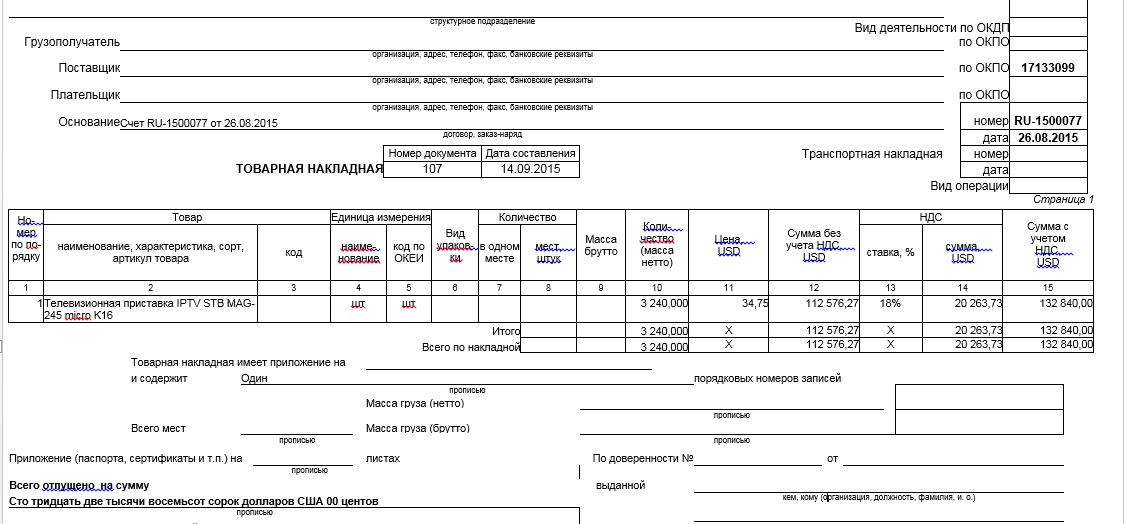

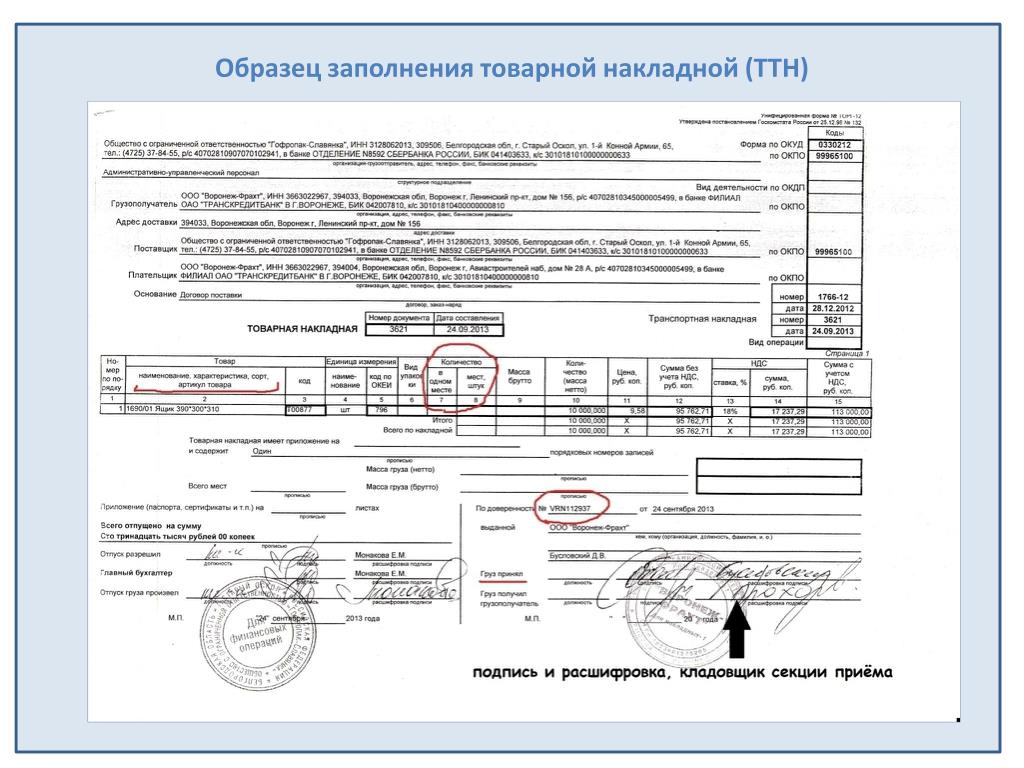

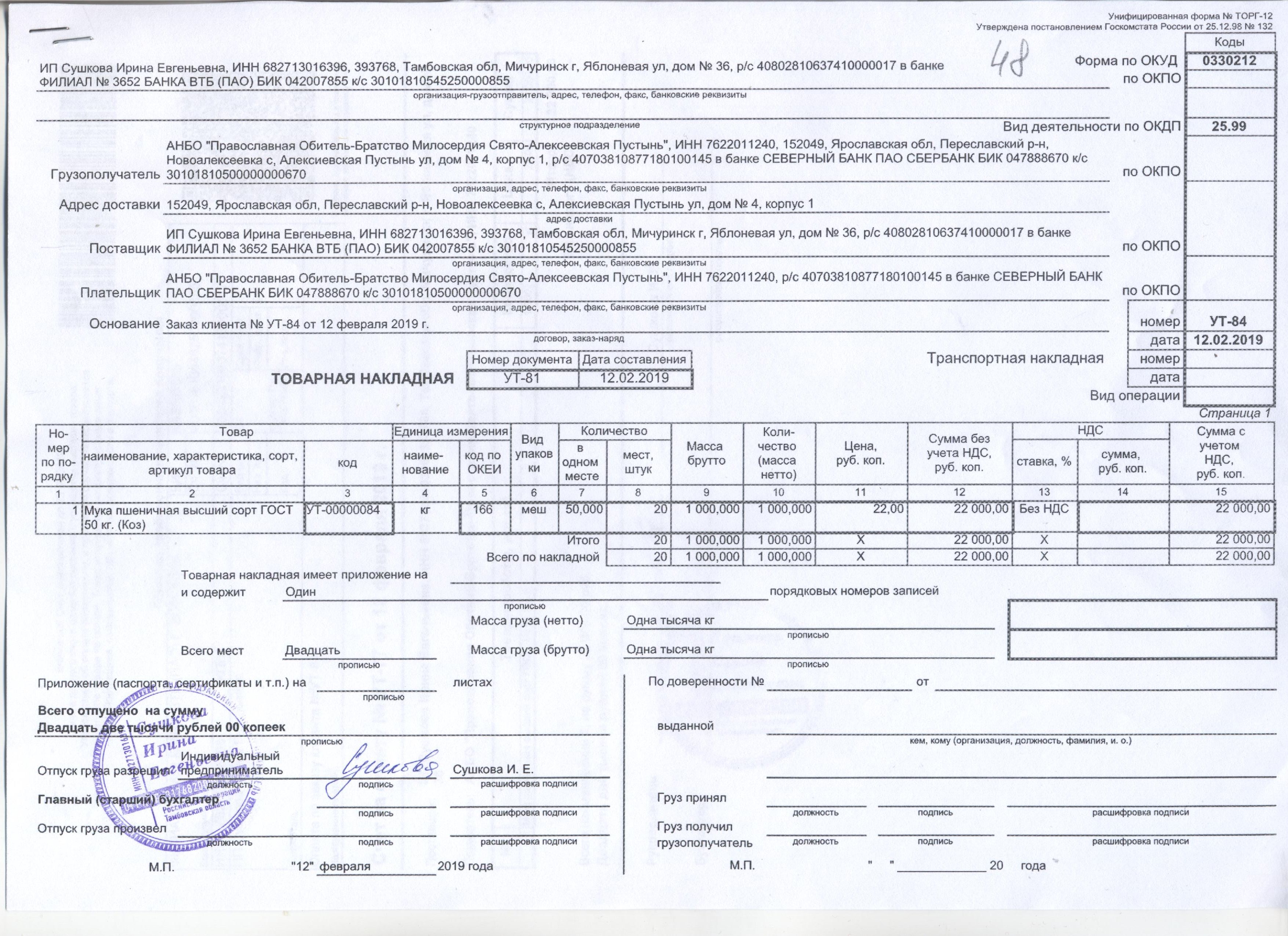

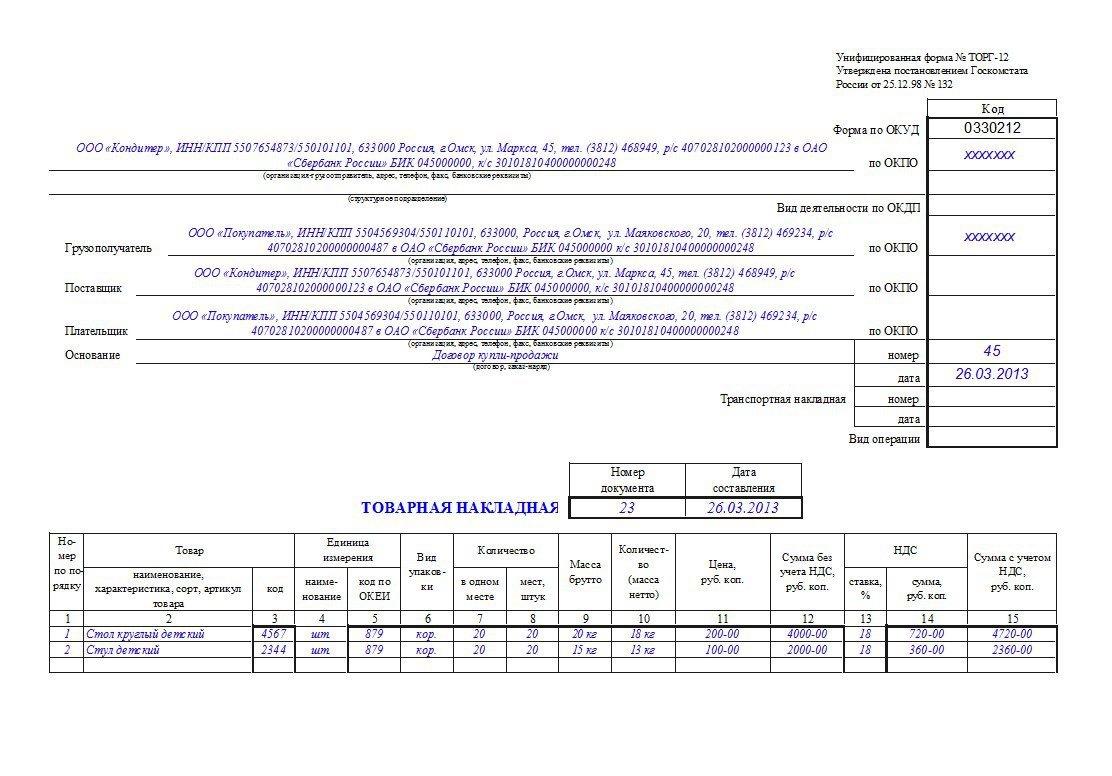

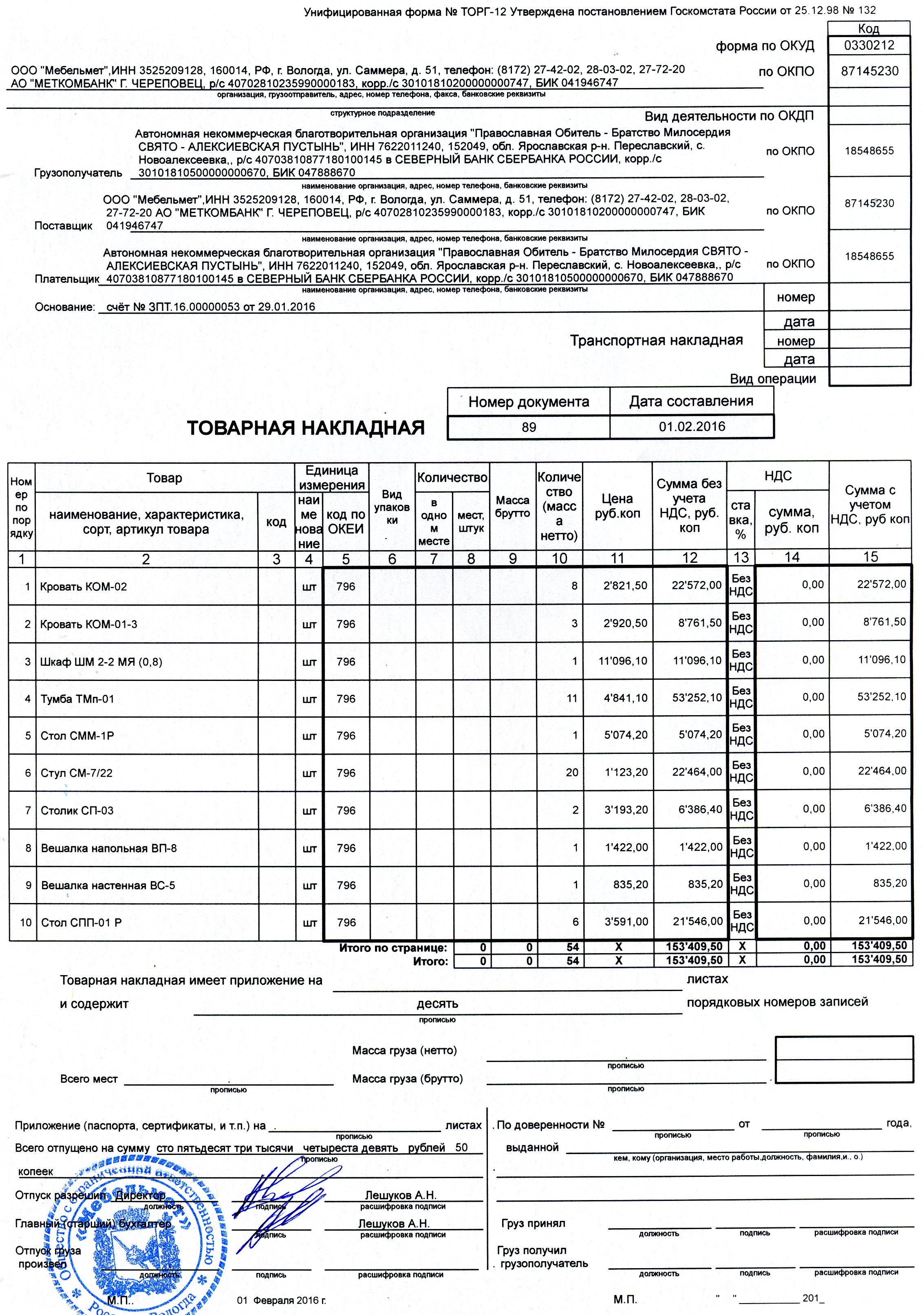

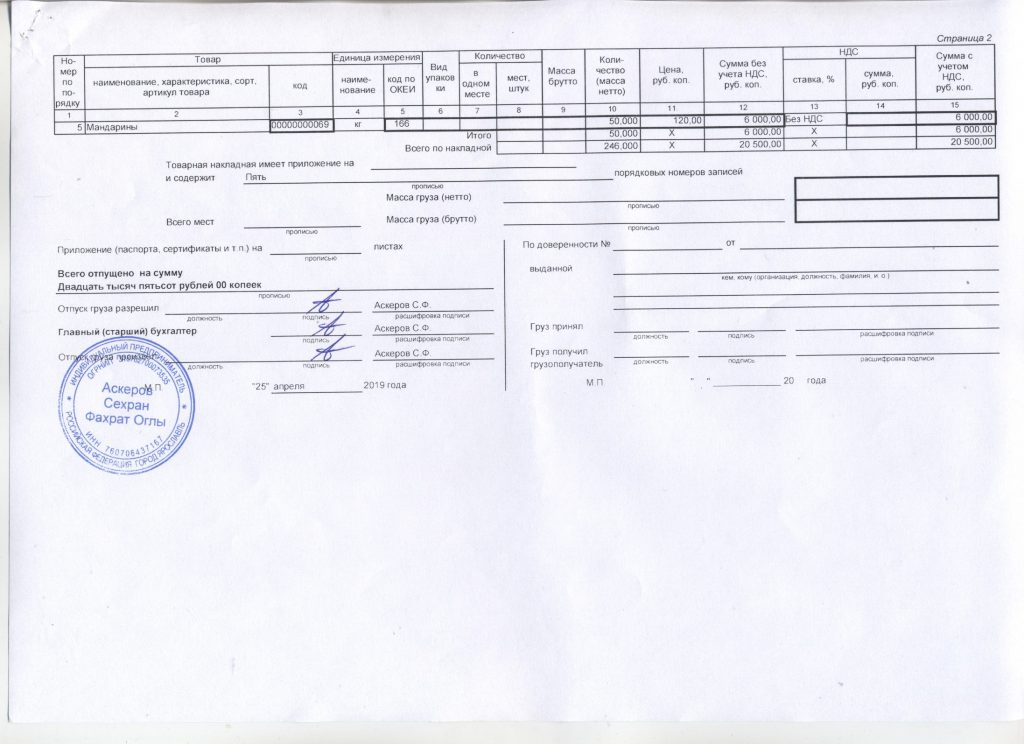

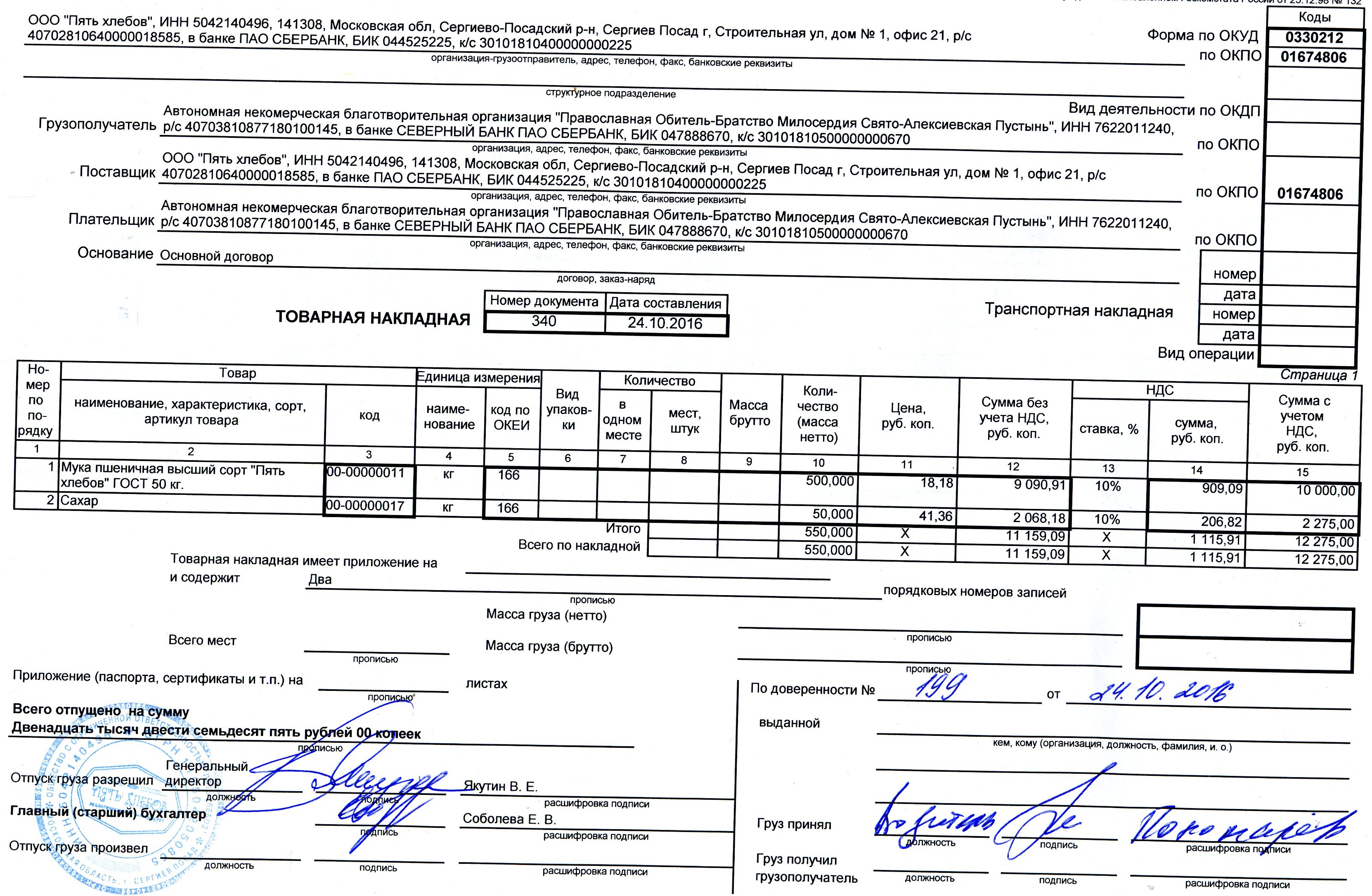

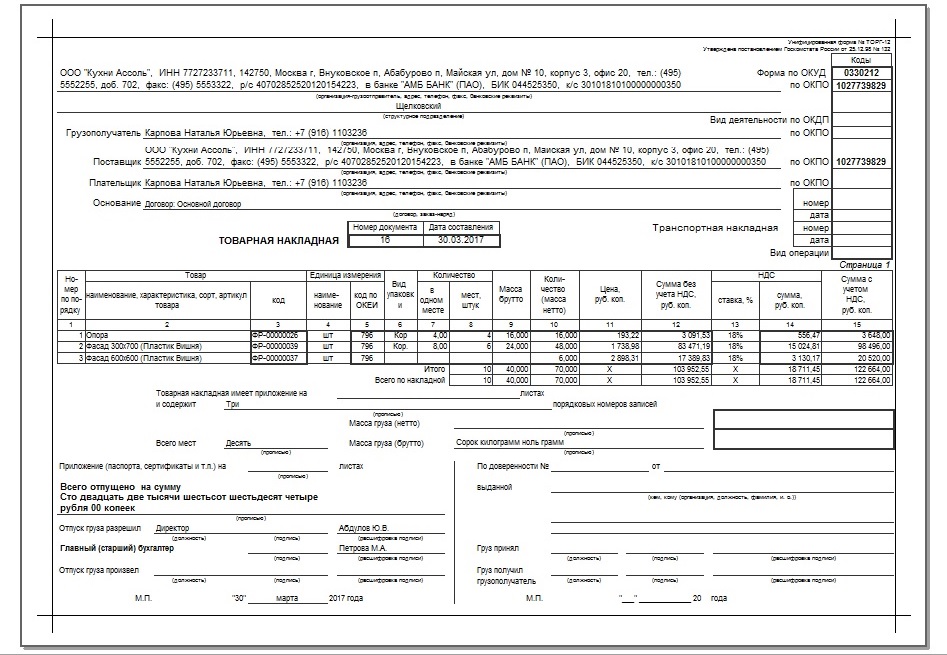

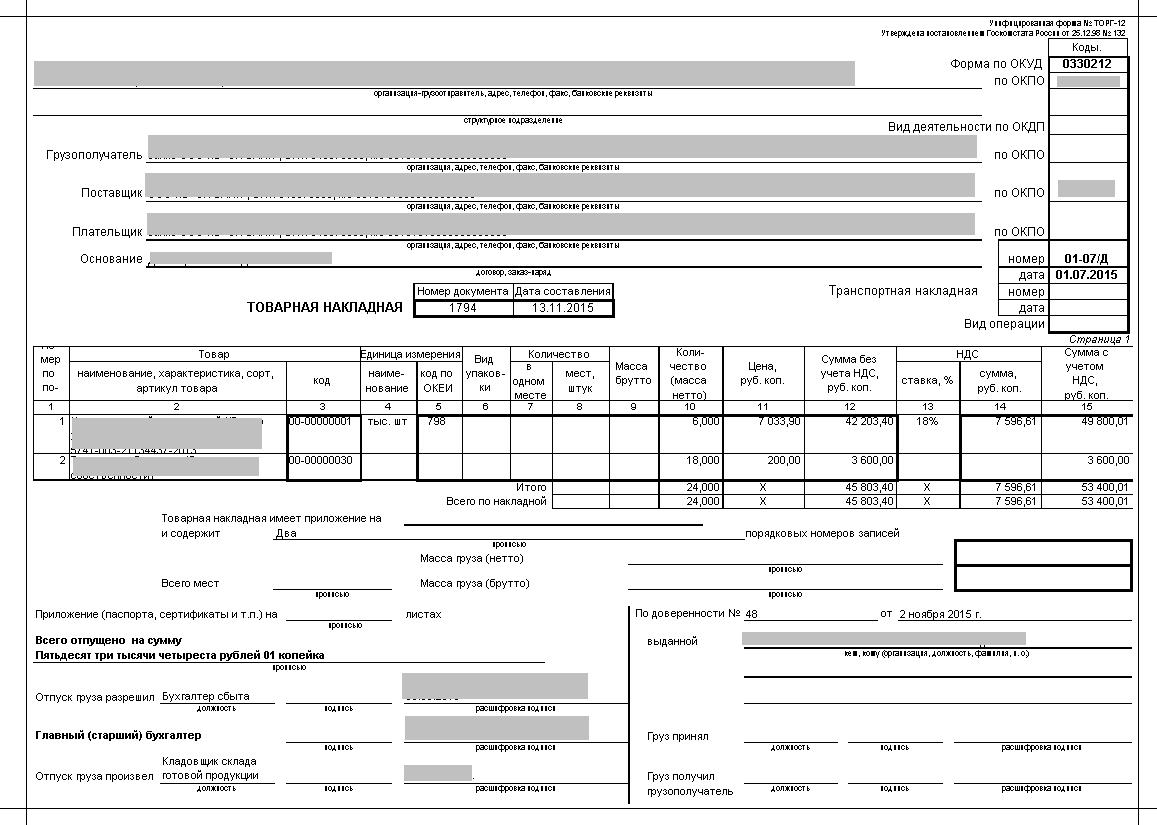

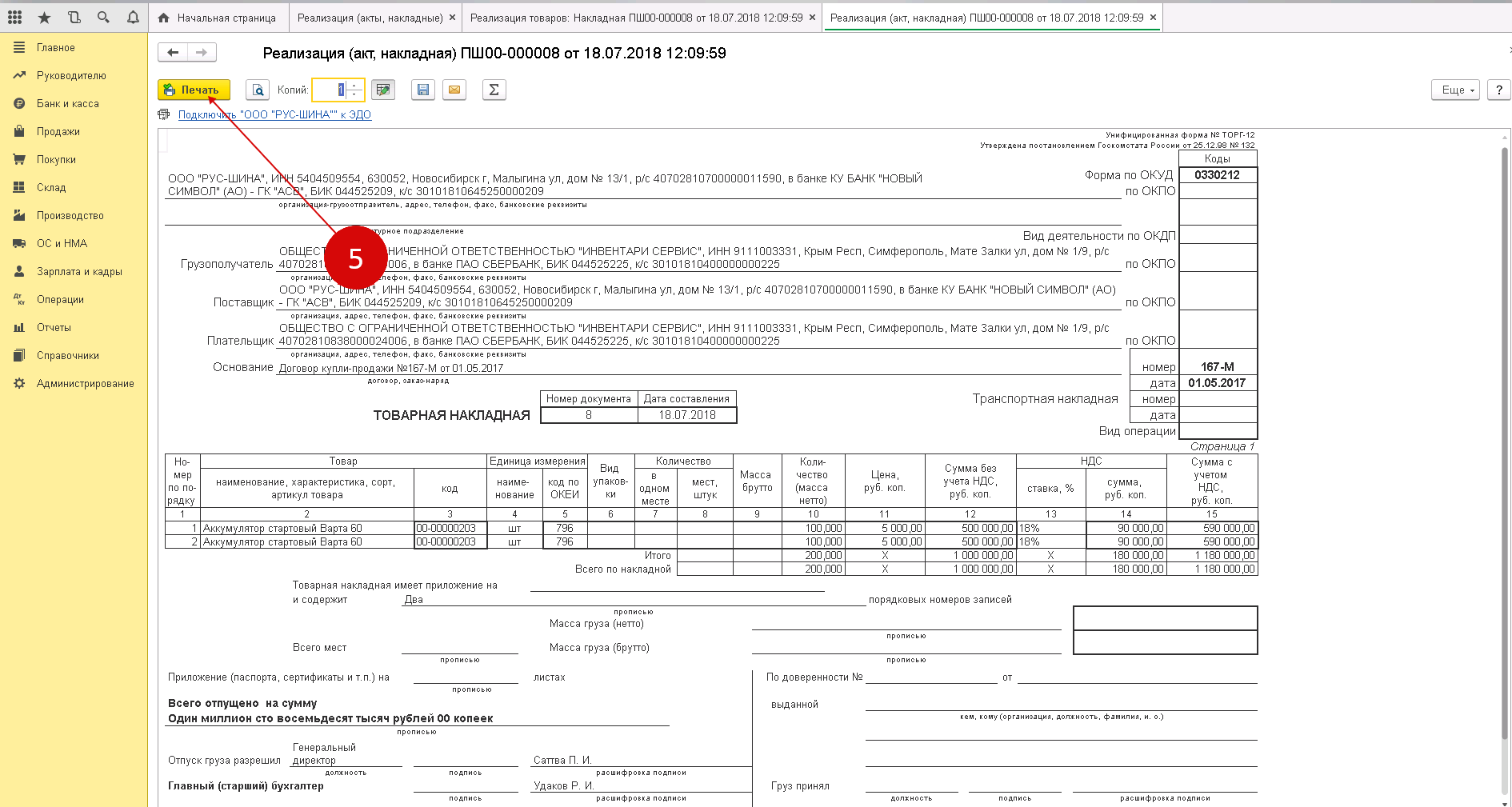

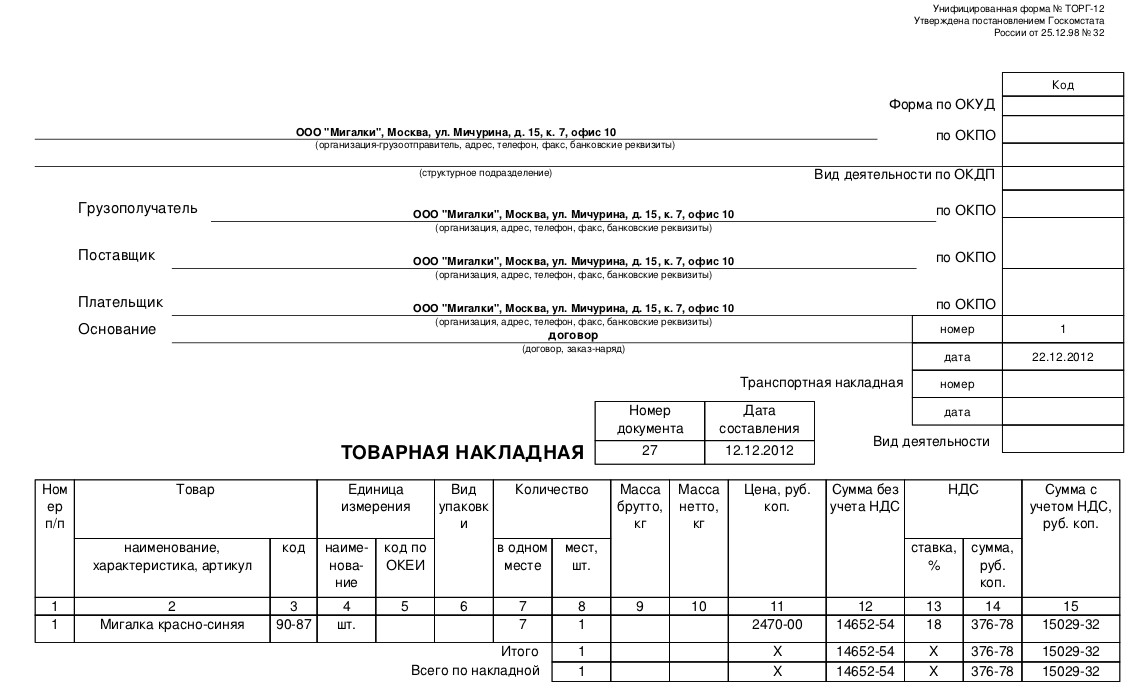

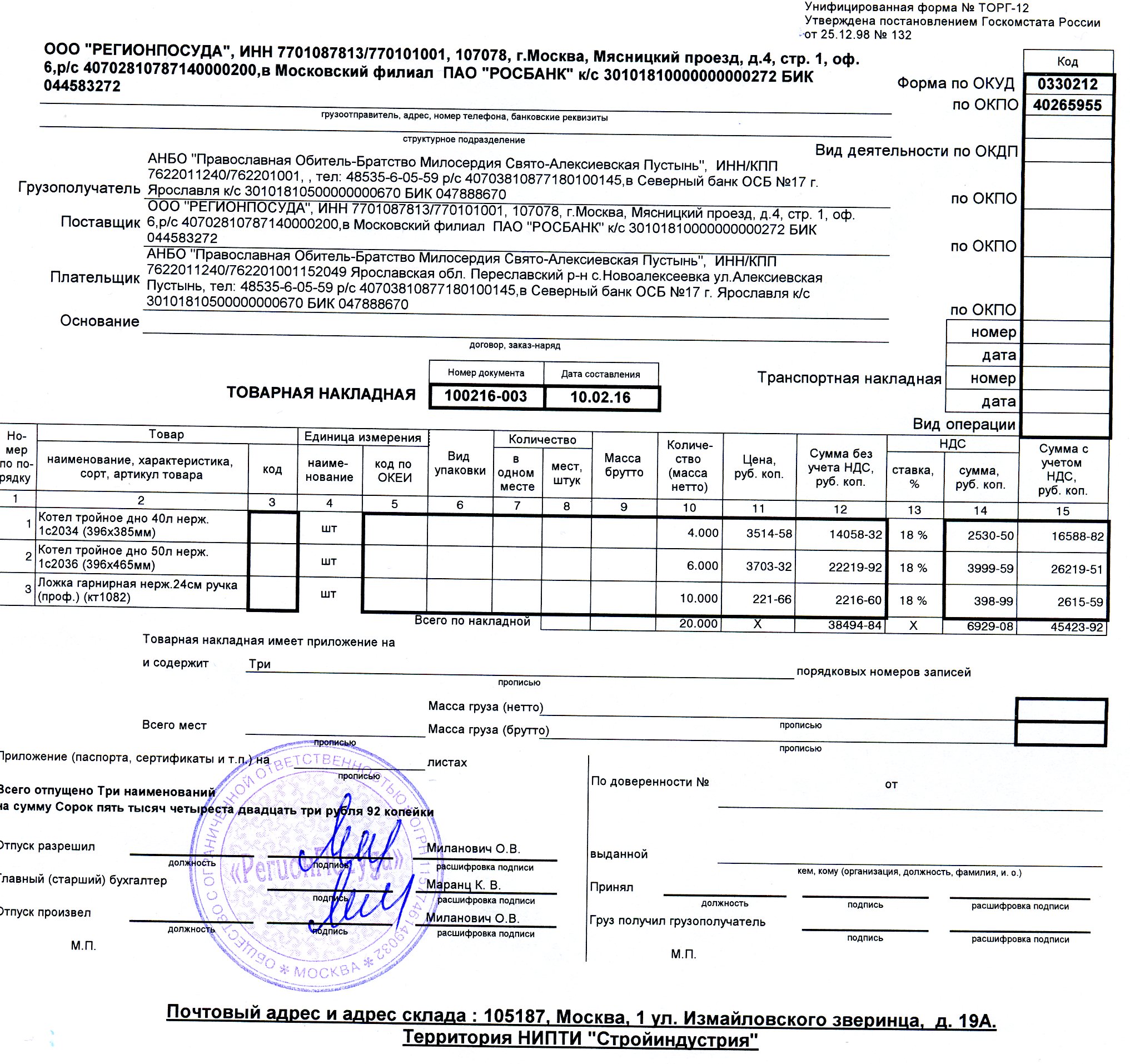

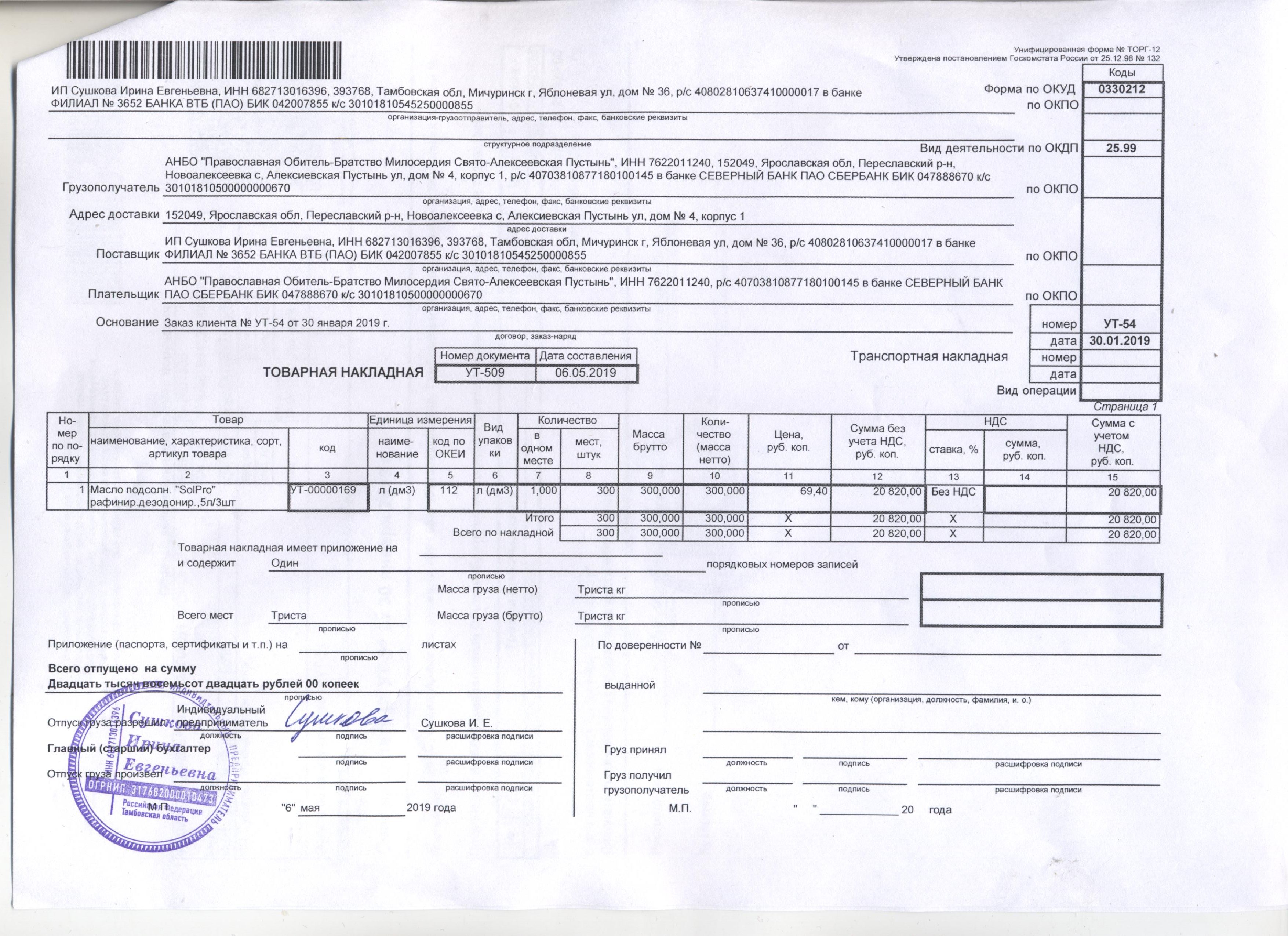

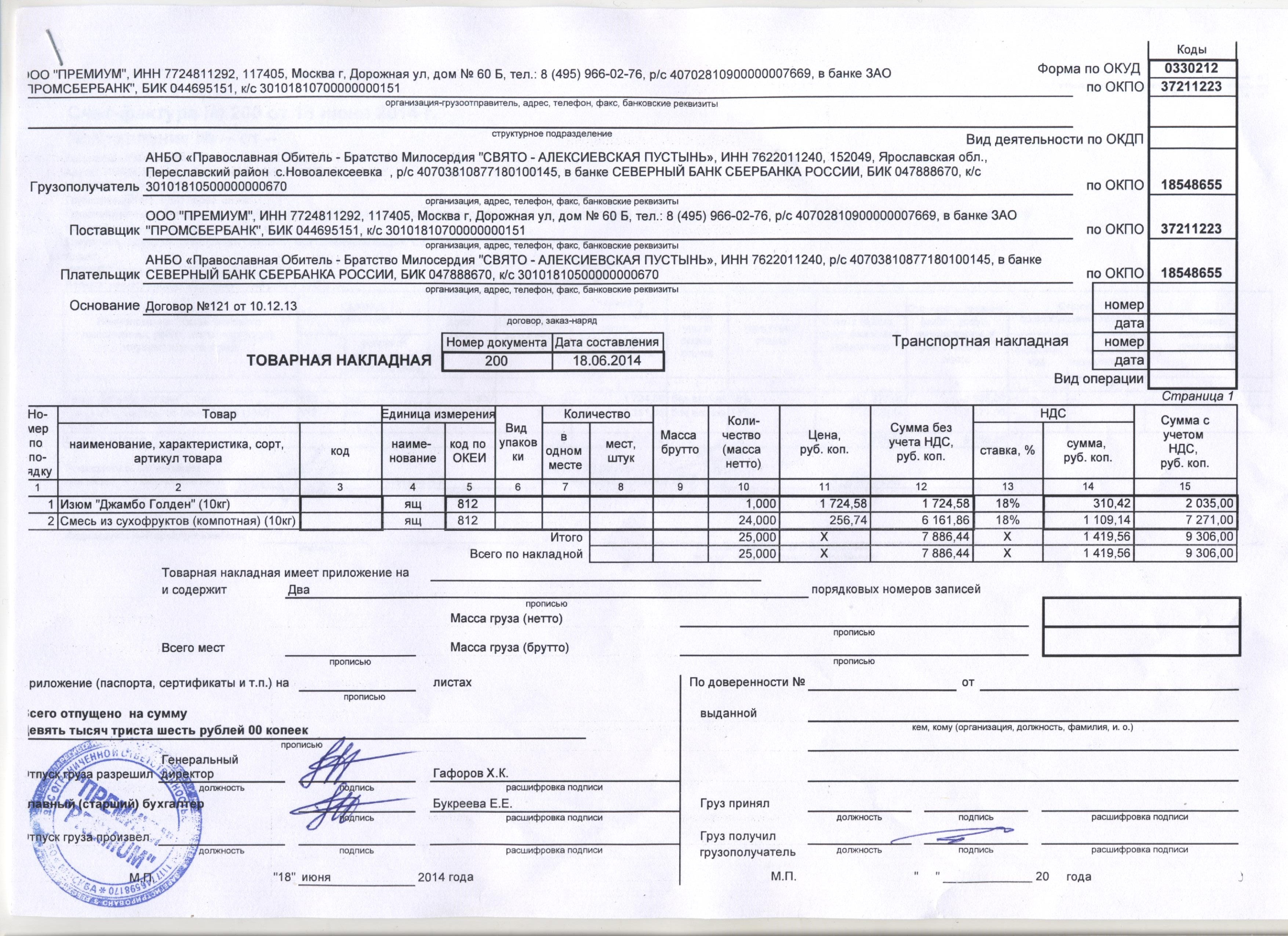

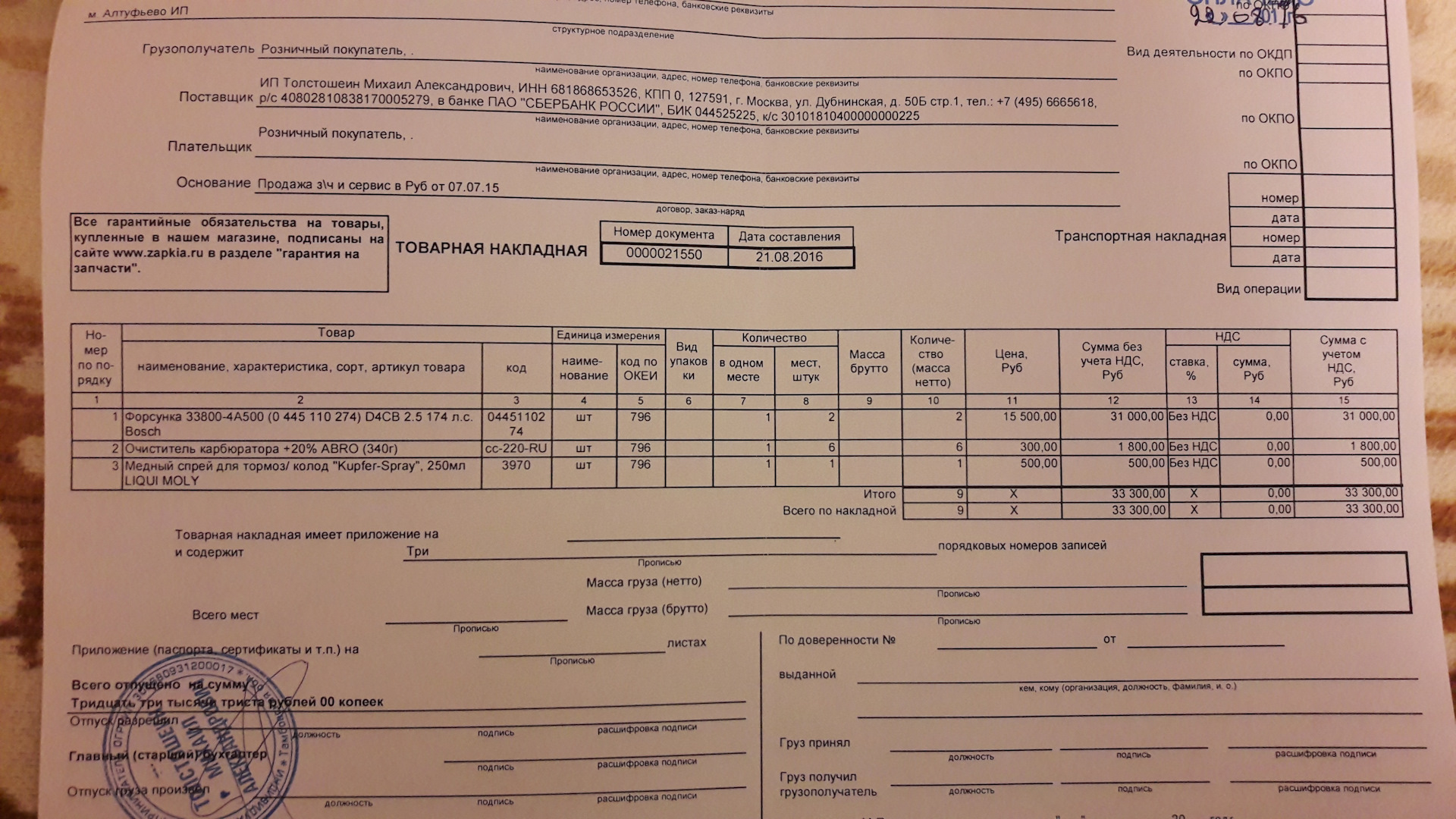

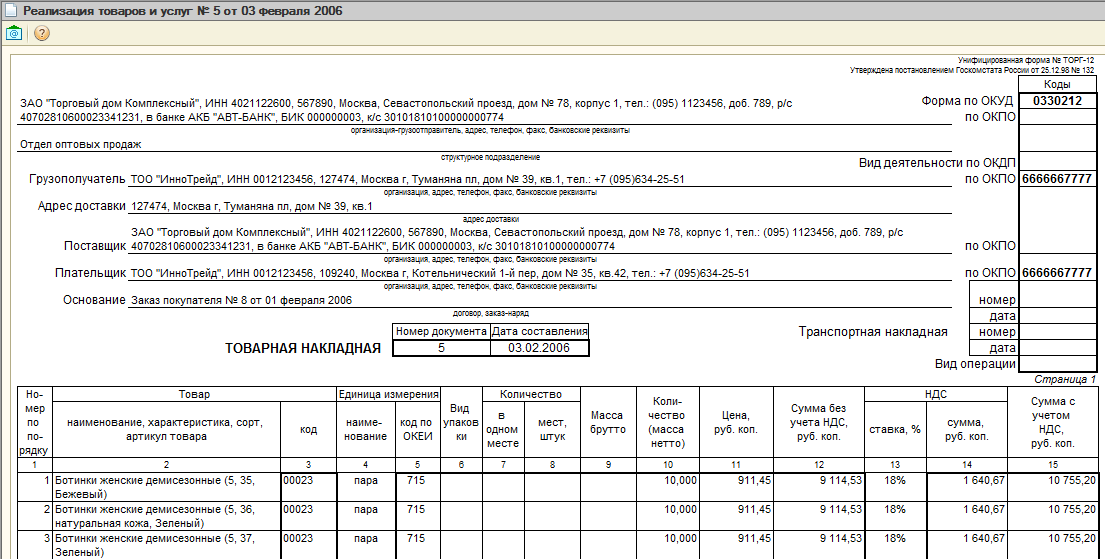

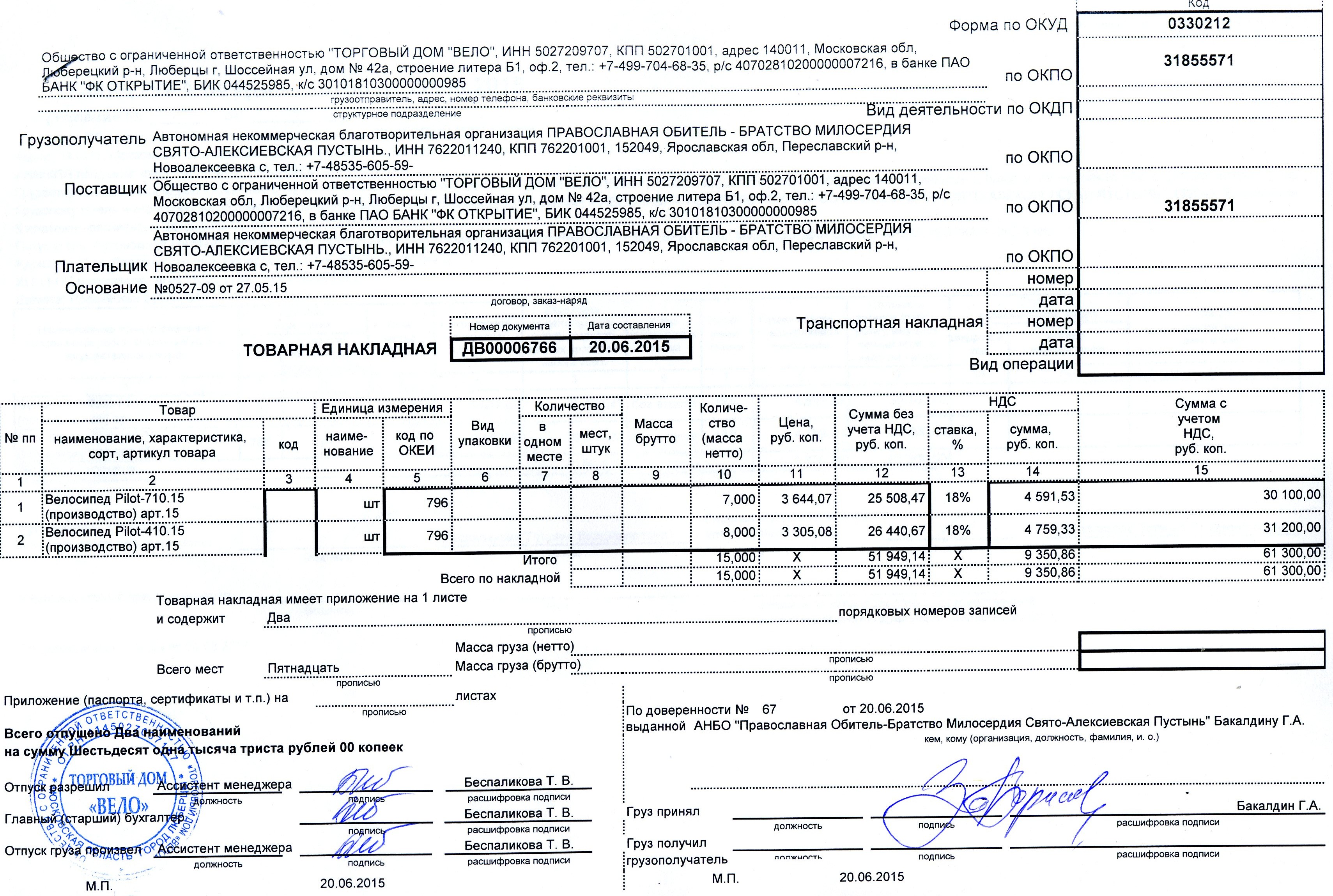

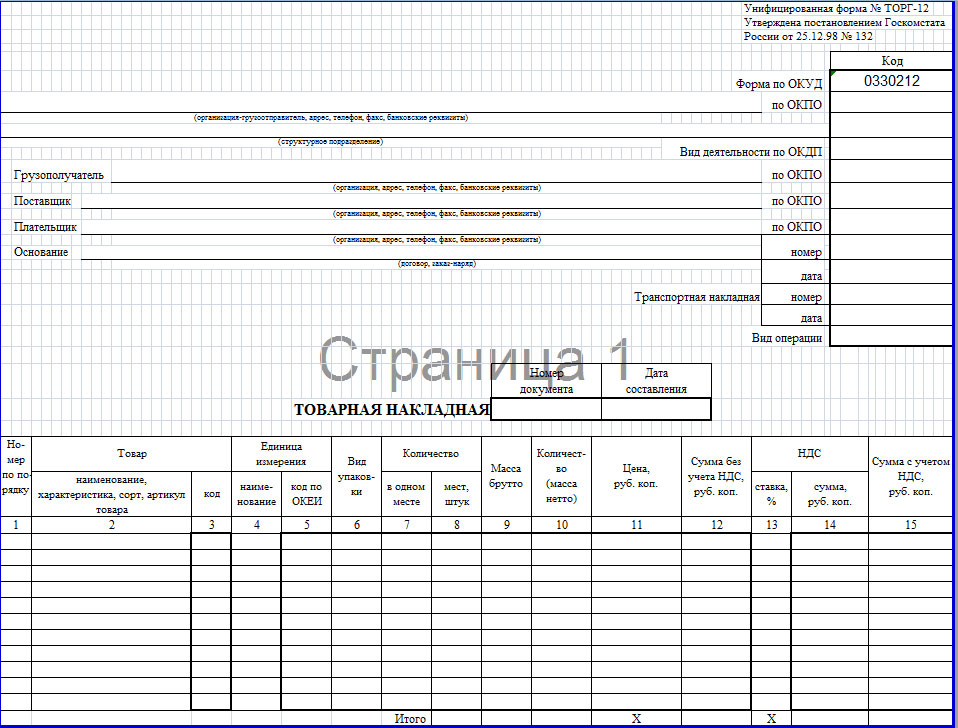

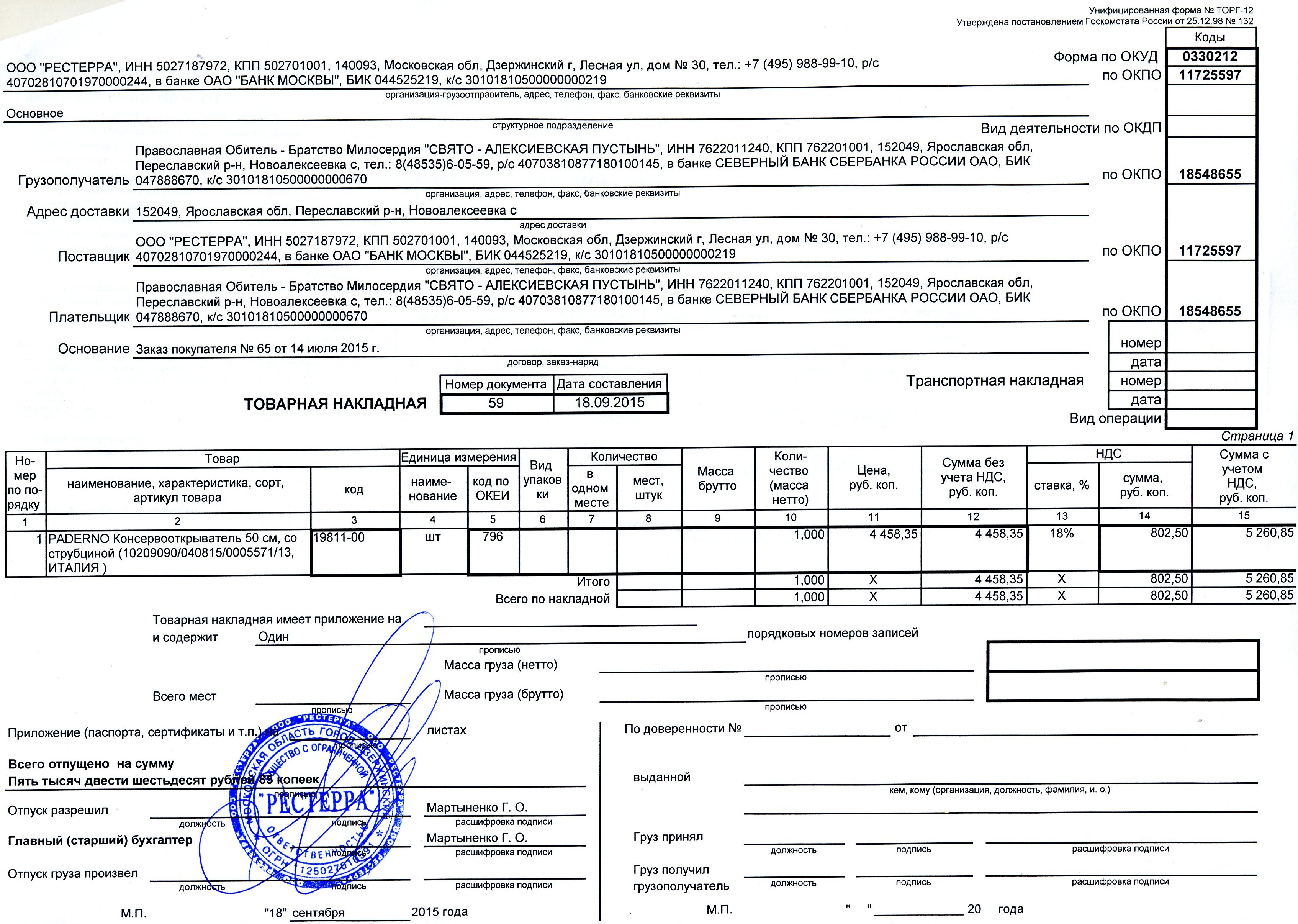

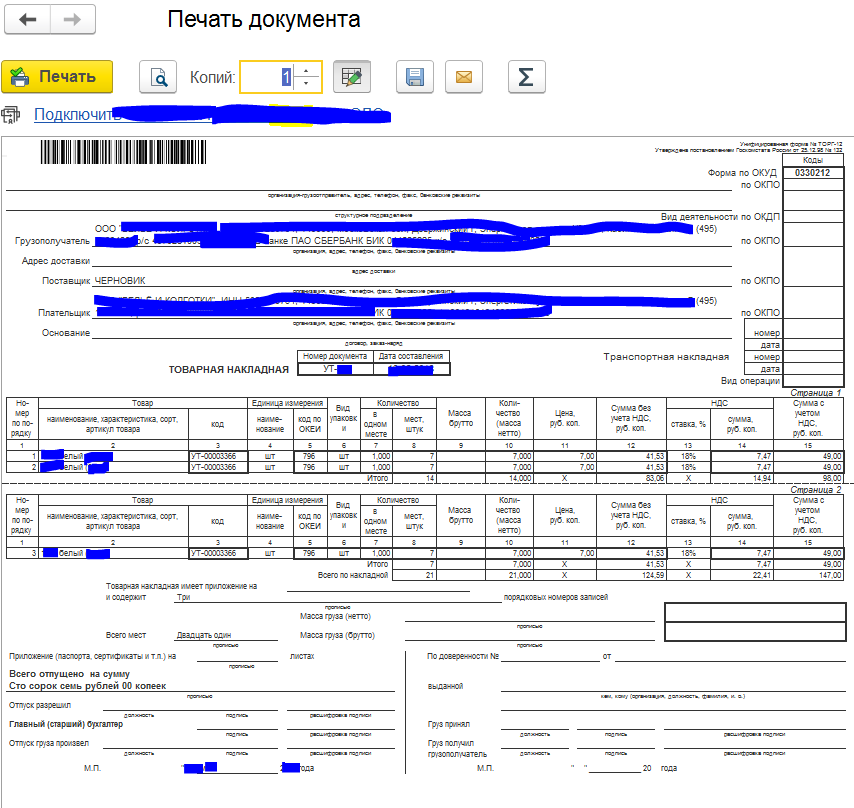

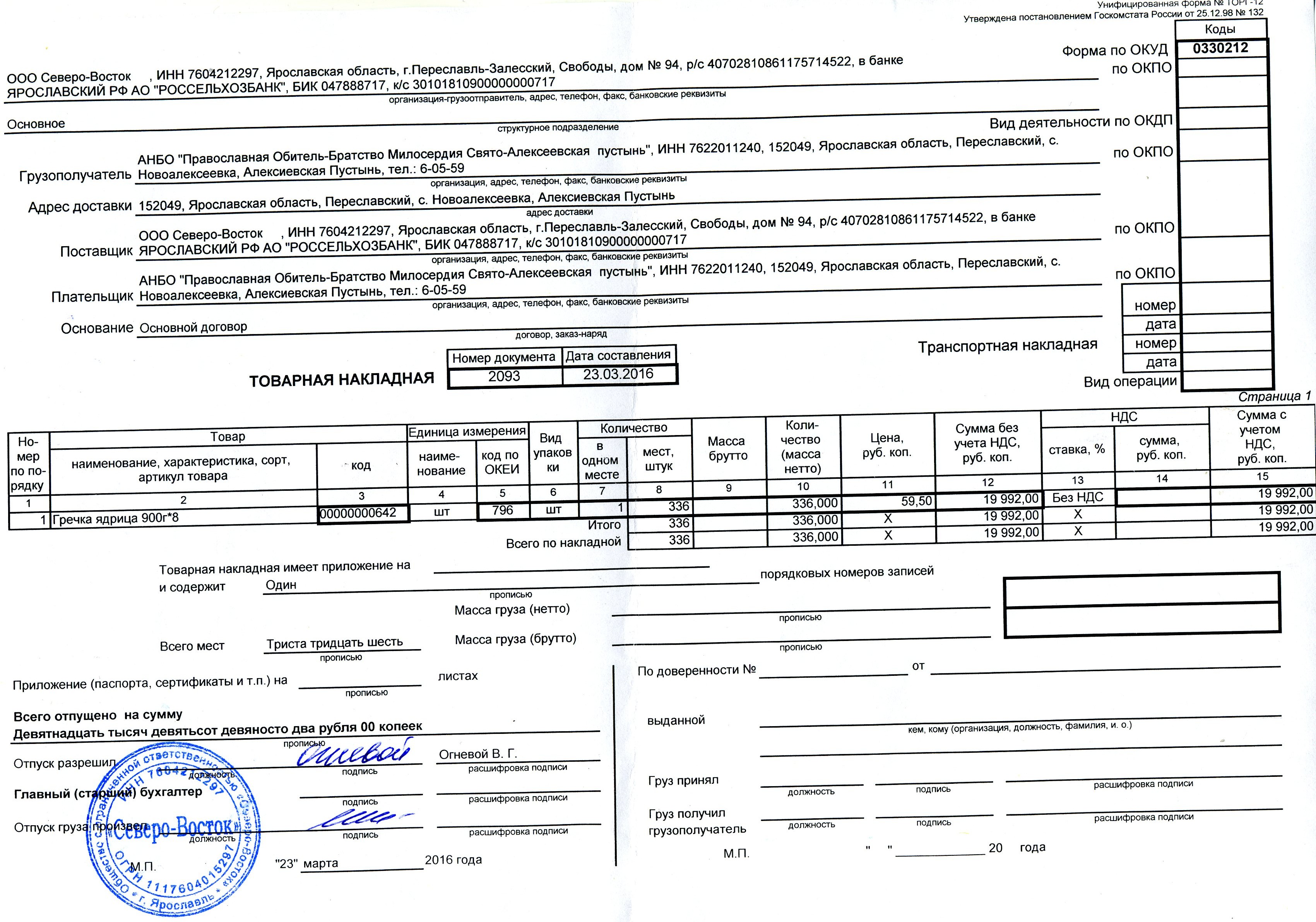

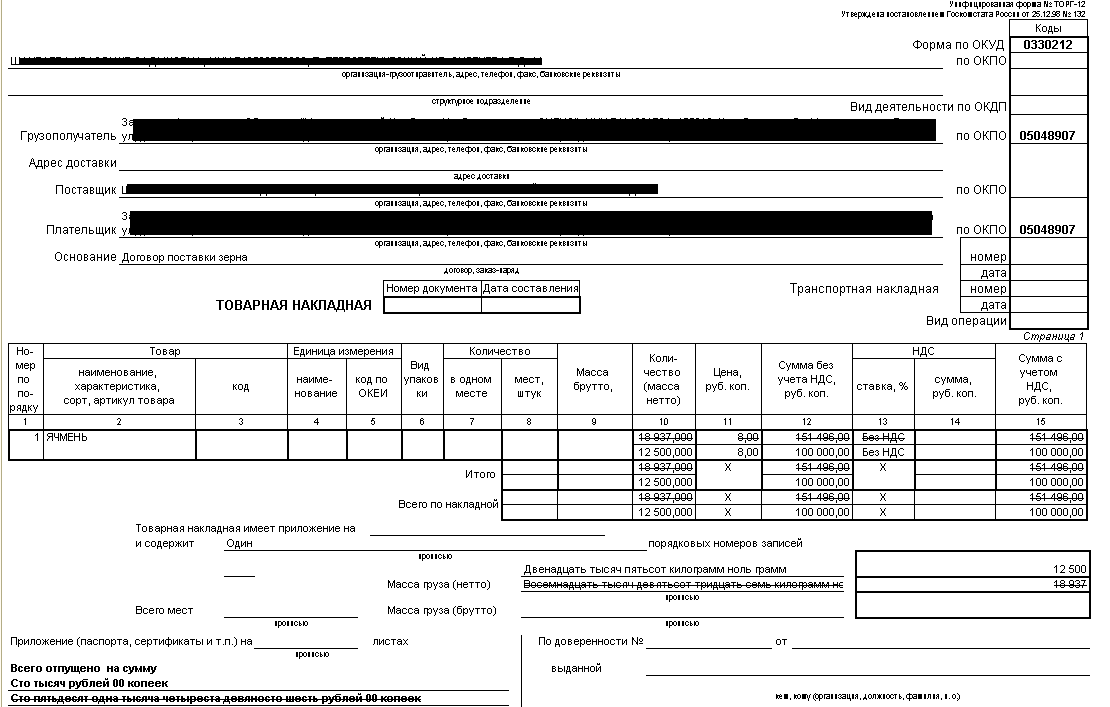

Форма ТОРГ 12 составляется в двух экземплярах. Первый экземпляр остается в организации, сдающей товарно-материальные ценности, и является основанием для их списания. Второй экземпляр передается сторонней организации и является основанием для оприходования этих ценностей.

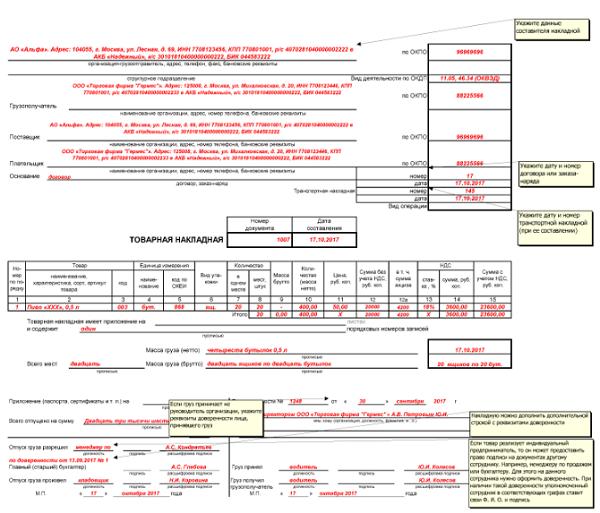

- в поле «Организация-грузоотправитель» указывается полное или сокращенное наименование, место нахождения, банковские реквизиты и прочая контактная информация грузоотправителя;

- в поле «Структурное подразделение» указывается подразделение организации грузоотправителя, отгружающее товарно-материальные ценности;

- в поле «Грузополучатель» указывается полное или сокращенное наименование, место нахождения, банковские реквизиты и прочая контактная информация получателя груза;

- в поле «Поставщик» товарной накладной указывается полное или сокращенное наименование, место нахождения, банковские реквизиты и прочая контактная информация поставщика.

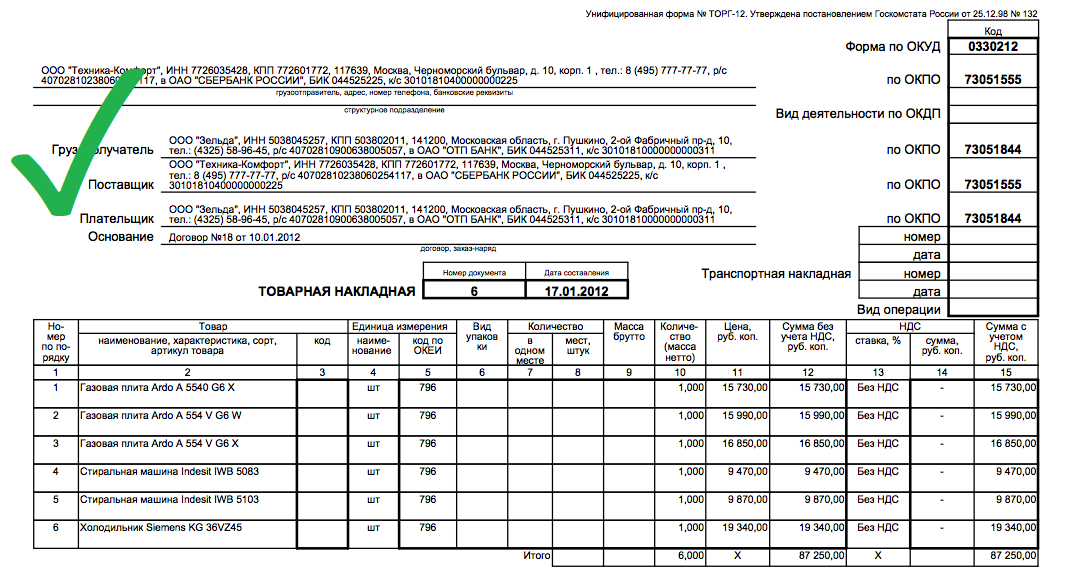

Грузоотправитель и поставщик могут быть одной организацией;

Грузоотправитель и поставщик могут быть одной организацией; - в поле «Плательщик» указывается полное или сокращенное наименование, место нахождения, банковские реквизиты и прочая контактная информация плательщика. Грузополучатель и плательщик могут быть одной организацией;

- в поле «Основание» товарной накладной указывается договор, доп. соглашение или прочий документ, являющийся основанием для отгрузки товаров.

- в полях «Номер» и «Дата» указываются соответственно номер и дата документа основания;

- если доставка товара сопровождается товарно-транспортной накладной, ее номер и дата указываются в соответствующих полях «Номер» и «Дата» поля «Транспортная накладная» товарной накладной;

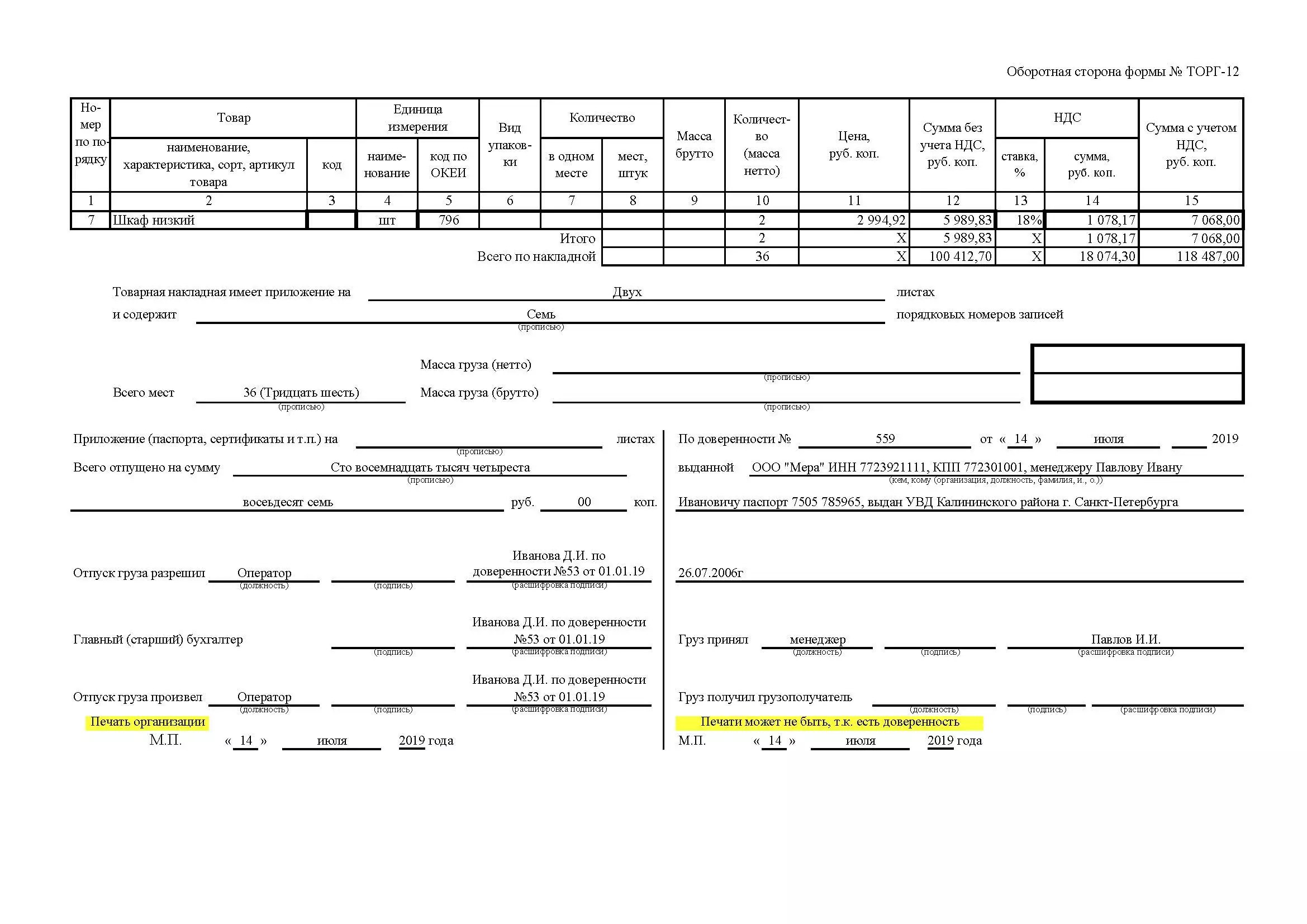

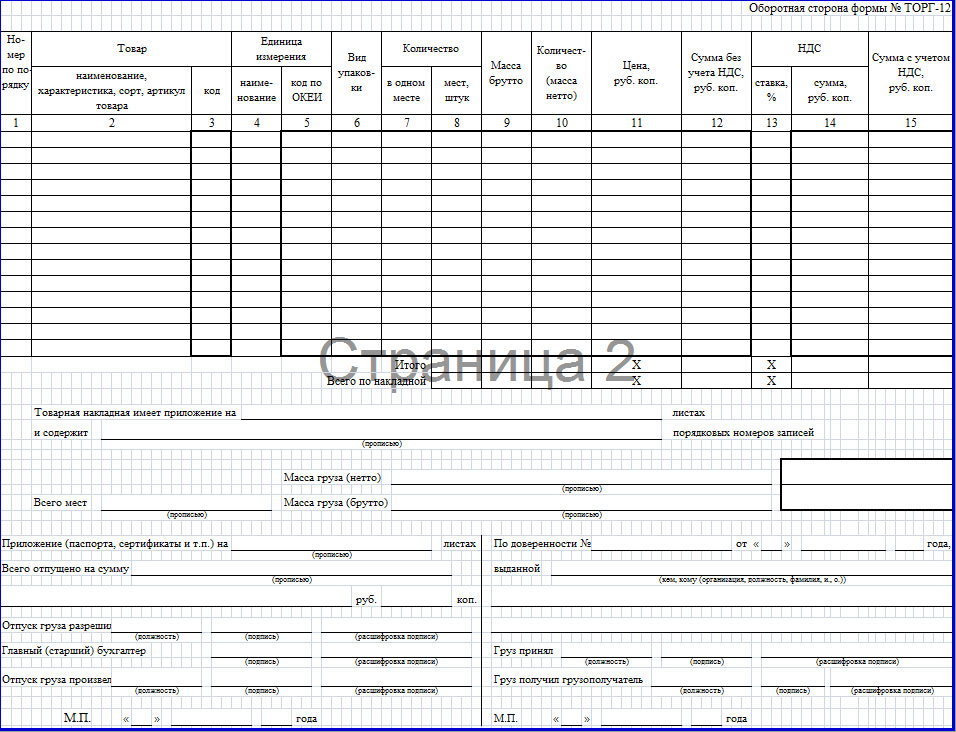

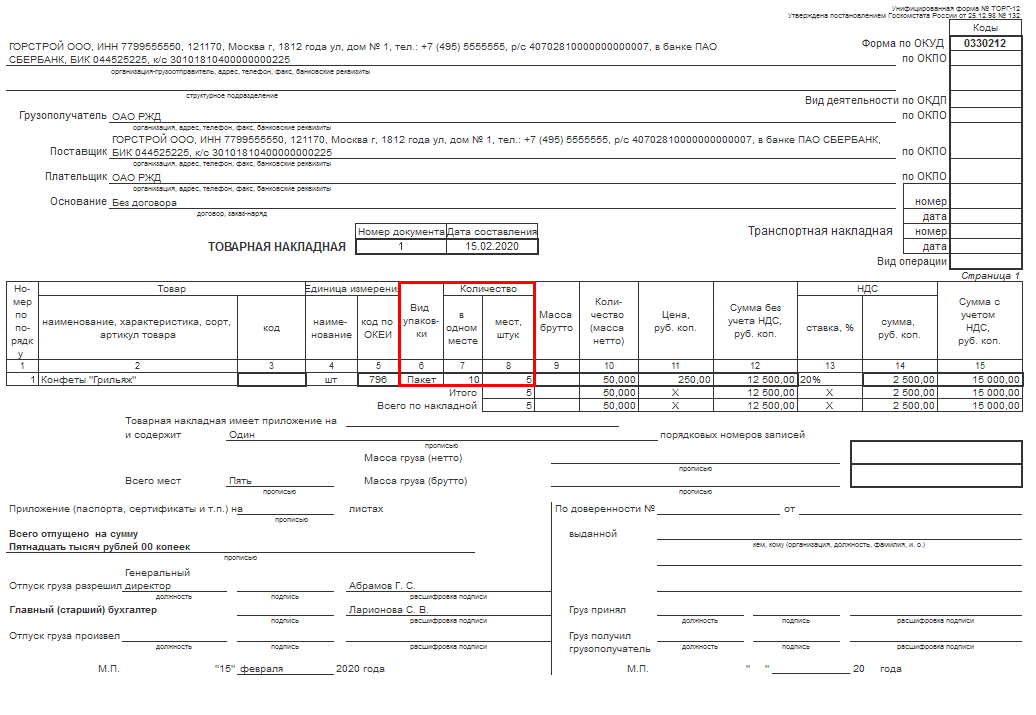

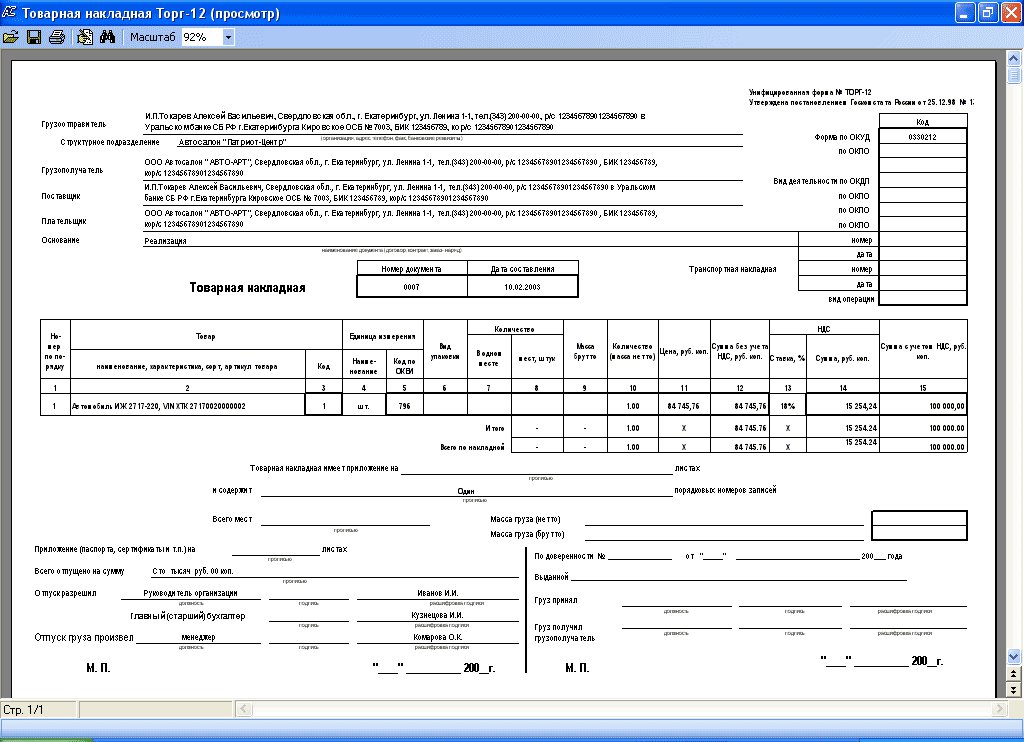

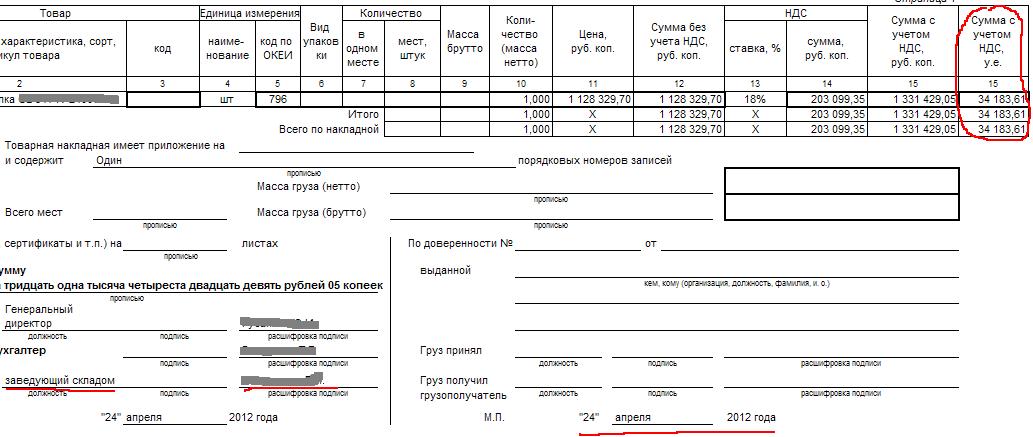

- в табличной части товарной накладной указывается перечень номенклатуры отгружаемых товарно-материальных ценностей с указание единицы измерения, количества, массы, цены за единицу, суммы реализации с НДС и без НДС, суммы НДС.

Накладная подписывается работником, разрешившим отпуск товарно-материальных ценностей, сотрудником, осуществившим отпуск груза, главным бухгалтером, и заверяется печатью продавца.

Заполняем накладную по форме ТОРГ-12 2020 г.

Содержание

1. В каких случаях предоставляется ТОРГ-12?2. Заполнение товарной накладной ТОРГ-12 на возврат

3. Порядок заполнения накладной по регламенту 2019 года.

4. Сроки хранения накладной и типичные ошибки при ее оформлении

5. Видео-инструкция «Товарная накладная ТОРГ 12»

Товарная накладная по унифицированной форме ТОРГ-12 — это один из базовых документов бухучета, сопровождающий передачу закупленной продукции от поставщика заказчику.

Здесь мы расскажем, как правильно оформить эту накладную и предоставим для бесплатного скачивания образцы бланка и заполненной накладной.

1. В каких случаях предоставляется ТОРГ-12?

Данный документ оформляется поставщиком, поскольку сопровождает партию проданных заказчику товаров. При наличии НДС прилагается еще и счет-фактура. ТОРГ-12 для продавца служит основанием списания товара со счета, а для покупателя – документация факта закупки требуемого товара и его дальнейшего учета.

Скачать унифицированный бланк можно здесь

Регламент формы ТОРГ-12 установлены Постановлением Госкомстата РФ от 25.12.1998 № 132. В случае необходимости, согласно ч. 4 ст. 9 402-ФЗ, поставщик может внести в накладную дополнительную информацию в форме реквизитов, столбцов и граф. Однако удалять реквизиты, внесенные в бланк накладной, запрещено!

Скачать Товарную накладную ТОРГ-12 Excel можно здесь.

Товарная накладная по унифицированной форме ТОРГ-12 — это один из базовых документов бухучета, сопровождающий передачу закупленной продукции от поставщика заказчику.

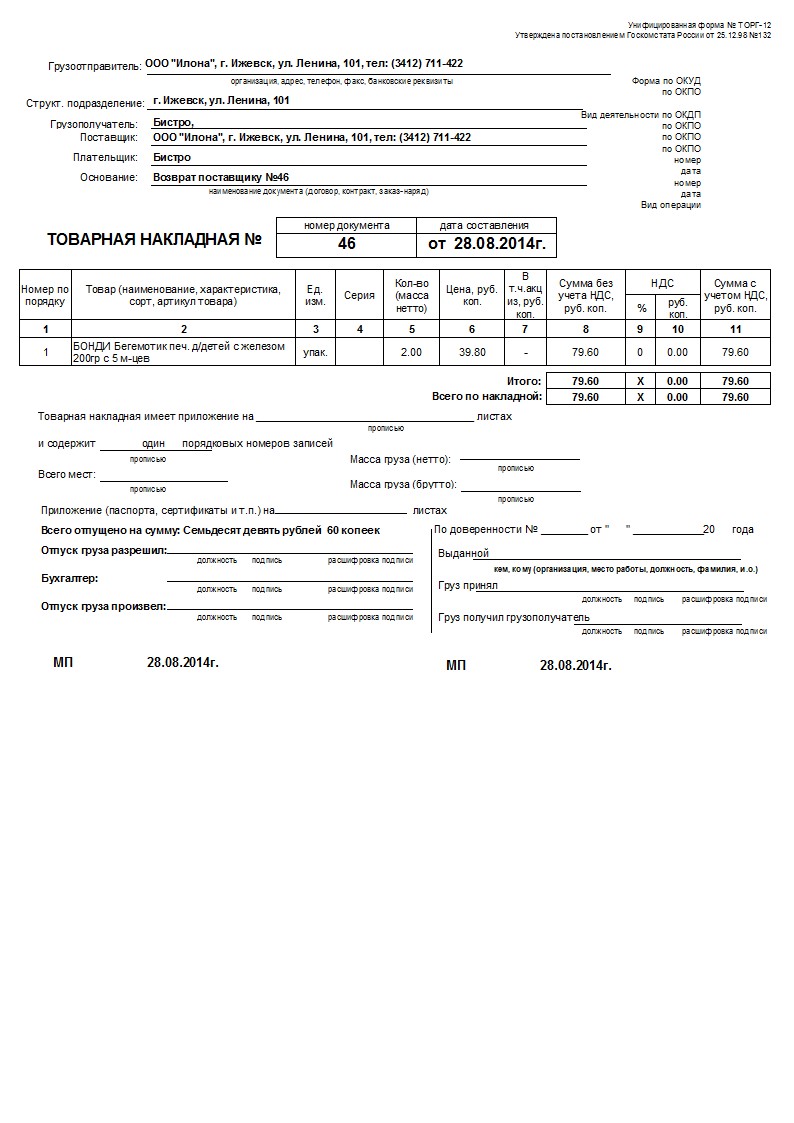

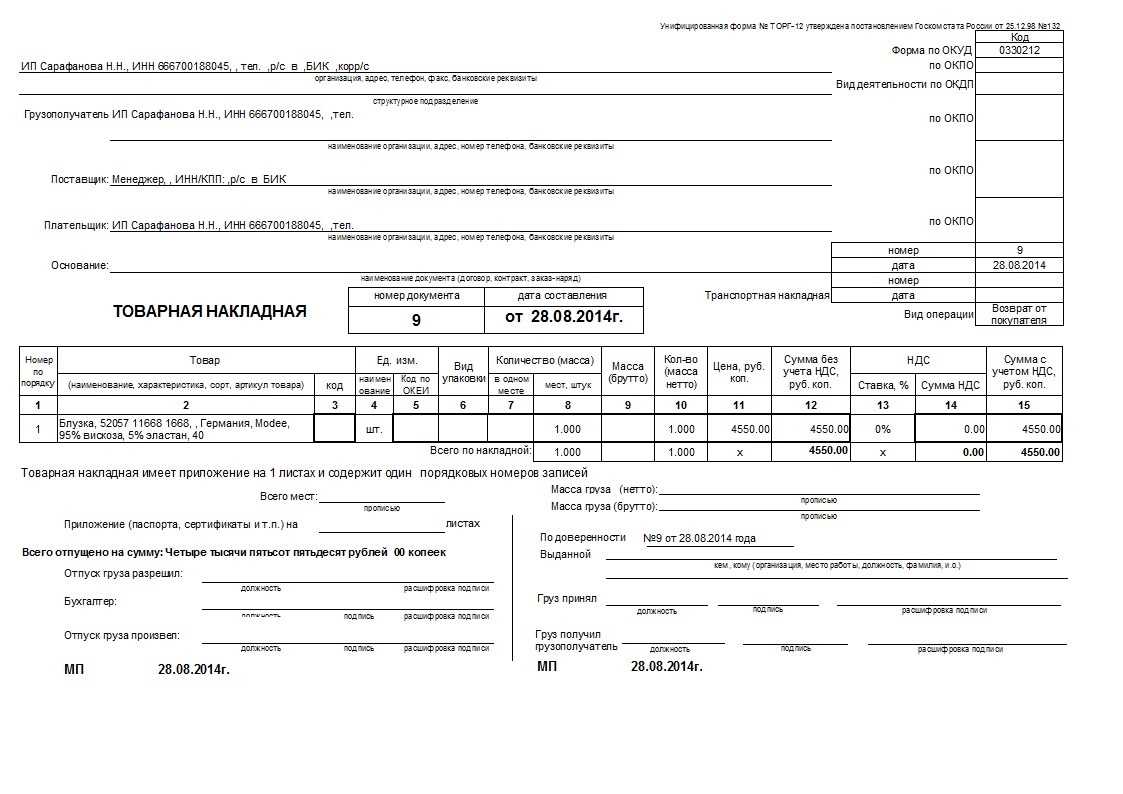

2. Заполнение товарной накладной ТОРГ-12 на возврат

Если заказчик обнаружил в процессе приемки до постановки товара на учет в партии поставленной продукции несовпадения количества, несоответствия качества, иные недостатки, контрагенты сделки подписывают акт о расхождении, или товарную накладную по форме ТОРГ-12.

В ситуации, когда товар уже поставлен на учет, а заказчик неожиданно обнаружил в нем вышеперечисленные недостатки, оформляется возвратная накладная, где прописывается основание для возврата поставки, а также прилагаются акт, претензия и письма.

В строки «Поставщик» и «Грузоотправитель» вносят соответственно сведения о заказчике, возвращающем продукцию и поставщике, принимающем возврат: название организации, адрес и банковские реквизиты.

«Плательщик» заполняется при условии, когда поставленные по договору ТМЦ оплачены заказчиком, и поставщику нужно вернуть деньги на расчетный счет покупателя.

Главный столбец накладной ТОРГ-12 – «Основание»: сюда нужно точно и корректно внести следующие данные: возврат товара; номер и дата накладных, по которым принимался товар; реквизиты контракта-основания; номера и даты сопроводительных документов — писем, актов несоответствия, дефектных ведомостей.

Затем вносятся реквизиты самой накладной: номер и дата оформления, позиции продукции в документах на прием и на возврат должны полностью совпадать, чтобы не вызвать нареканий и штрафов у контролирующих органов.

Исключение – это строка НДС: если юридическое лицо, выступающее в сделка заказчиком, не платит НДС, то и в накладной ТОРГ-12 эта позиция пропускается. При этом к накладной прилагается корректировочная счет-фактура на сумму НДС, указанную в накладной на поставку.

Подтверждают накладную ТОРГ 12 подписи руководителя организации-заказчика и главного бухгалтера, с расшифровками и официальной печатью компании.![]() Факт возврата продукции заверяется подписями материально-ответственного лица заказчика и представителя поставщика.

Факт возврата продукции заверяется подписями материально-ответственного лица заказчика и представителя поставщика.

Данный документ оформляется поставщиком, поскольку сопровождает партию проданных заказчику товаров. При наличии НДС прилагается еще и счет-фактура. ТОРГ-12 для продавца служит основанием списания товара со счета, а для покупателя – документация факта закупки требуемого товара и его дальнейшего учета.

ТОРГ-12 создается в двух экземплярах, для обоих контрагентов, либо отправляется заказчику в электронном виде, заверенном цифровой подписью. При отправлении продукции посредством транспортной компании нужно предоставить ещё один экземпляр накладной.

Закажи грамотную помощь в заполнение документов у наших специалистов, с оплатой за результат

3. Порядок заполнения накладной по регламенту 2019 года

1) Присвоение накладной порядкового номера с указанием даты оформления.

2) Внесение личных данных обеих сторон закупки, продавца и покупателя.

3) Указание основания (причины) поставки — контрактные условия

4) Перечень классификационных кодов.

5) Заполнение таблицы с техническими параметрами продукции соответственно названиям граф;

6) В соответствующих графах («Итого» и «Всего по накладной») указывается суммарная стоимость поставленных товаров.

7) Рекомендуется обратить внимание на указание даты отгрузки и получения товара, которые будут доказательством своевременности поставки в соответствии с условиями контракта;

8) Накладная заверяется подписями сторон: продавца (директор предприятия, главбух и лицо, непосредственно отвечающее за доставку) и покупателя (в строчке «груз принял»), заказчика, представленного уполномоченным сотрудником, несущим материальную ответственность за полученную продукцию.

9) Печати организаций обеих сторон, заверяющие подписи (при наличии таковых у организаций).

При возврате продукции заказчик также оформляет накладную ТОРГ-12 по тому же регламенту.

Испытываете сложности с участием в торгах?Заключайте выгодные контракты как единственный поставщик, напрямую без участия в тендерах!

4. Сроки хранения накладной и типичные ошибки при ее оформлении

Стандартный срок хранения для всех документов подобного рода – до 5лет (ст. 17 402-ФЗ). В данном случае, ТОРГ-12 сохраняют только если накладная не служит подтверждением убытка, перенесенного на следующий отчетный период. Если накладная используется с подобной целью, то срок ее хранения увеличивается по мере необходимости в данном документе.

Наиболее типичной ошибкой в оформлении ТОРГ-12 является отсутствие печати организации. Причины могут быть разные:

1) Отсутствие подписи, которую надо было заверить печатью, рекомендуется проверять наличие подписей с обеих сторон;

2) Приемка товара проводилась по доверенности, на которой и была поставлена печать; в этом случае доверенность следует прикрепить к накладной;

3) Печать у организации отсутствует как таковая.

Печать не считается обязательным реквизитом, но при сдаче документов в налоговую инспекцию у вас будут проблемы с зачетом НДС при отсутствии печати на накладной. А в случае пропажи груза обеим сторонам закупки будет угрожать уголовная ответственность.

Скачать заполненный образец накладной ТОРГ-12 можно здесь

5. Видео-инструкция «Товарная накладная ТОРГ 12»

Для гарантированного результата в тендерных закупках Вы можете обратиться за консультацией к экспертам Центра Поддержки Предпринимательства. Если ваша организация относится к субъектам малого предпринимательства, Вы можете получить целый ряд преимуществ: авансирование по гос контрактам, короткие сроки расчетов, заключение прямых договоров и субподрядов без тендера. Оформите заявку и работайте только по выгодным контрактам с минимальной конкуренцией!

Оформите заявку и работайте только по выгодным контрактам с минимальной конкуренцией!

Обратно к списку

Письмо Минфина России от 15.09.14 № 03-07-РЗ/46026 «О порядке заполнения строки «Грузоотправитель и его адрес» счета-фактуры»

Дата публикации: 16.09.2014

Дата изменения: 16.09.2014

Прикрепленный файл: docx, 15.49 кБ

№ 03-07-? З/46026 от 15.09.2014? В связи с вашим письмом о порядке заполнения строки «Грузоотправитель и его адрес» счета-фактуры Департамент налоговой и таможенно-тарифной политики сообщает.Как следует из письма, покупатель приобретает товары по договору, согласно которому поставка товаров производится на условиях самовывоза, сотрудник покупателя принимает товары. Продавец выставляет в адрес покупателя товарную накладную ТО? Г-12 и счет-фактуру.При реализации товаров на основании пункта 3 статьи 168 Налогового кодекса ? оссийской Федерации (далее — Кодекс) выставляются соответствующие счета-фактуры не позднее пяти календарных дней считая со дня их отгрузки.Согласно статье 9 Федеральный закон от 6 декабря № 402-ФЗ «О бухгалтерском учете» каждый факт хозяйственной жизни подлежит оформлению первичным учетным документом. Первичный учетный документ должен быть составлен при совершении факта хозяйственной жизни, а если это не представляется возможным — непосредственно после его окончания. При этом данные первичных документов, составляемых при совершении хозяйственных операций, в том числе о лицах, осуществляющих операции по отправке и приему груза, должны соответствовать фактическим обстоятельствам.Следовательно, при отгрузке товаров счета-фактуры составляются на основе первого по времени составления первичного учетного документа, то есть на основе уже имеющегося первичного документа, который должен отражать конкретные факты хозяйственной жизни, подтверждаемые этим первичным документом.

Продавец выставляет в адрес покупателя товарную накладную ТО? Г-12 и счет-фактуру.При реализации товаров на основании пункта 3 статьи 168 Налогового кодекса ? оссийской Федерации (далее — Кодекс) выставляются соответствующие счета-фактуры не позднее пяти календарных дней считая со дня их отгрузки.Согласно статье 9 Федеральный закон от 6 декабря № 402-ФЗ «О бухгалтерском учете» каждый факт хозяйственной жизни подлежит оформлению первичным учетным документом. Первичный учетный документ должен быть составлен при совершении факта хозяйственной жизни, а если это не представляется возможным — непосредственно после его окончания. При этом данные первичных документов, составляемых при совершении хозяйственных операций, в том числе о лицах, осуществляющих операции по отправке и приему груза, должны соответствовать фактическим обстоятельствам.Следовательно, при отгрузке товаров счета-фактуры составляются на основе первого по времени составления первичного учетного документа, то есть на основе уже имеющегося первичного документа, который должен отражать конкретные факты хозяйственной жизни, подтверждаемые этим первичным документом.![]() В том случае, если при продаже (отпуске) товарно-материальных ценностей продавец применяет унифицированную форму товарной накладной ТО? Г-12, то необходимо учитывать, что данная форма содержит такой реквизит, как организация-грузоотправитель, при заполнении которой указываются данные об этом лице. Аналогичные требования содержатся и в счете-фактуре.Так, согласно пункту 5 статьи 169 Кодекса в счете-фактуре должно быть указано наименование грузоотправителя и его адрес.Принимая во внимание, что счет-фактура составляется на основании первичного учетного документа, а также учитывая в товарной накладной ТО? Г-12 данные о грузоотправителе, при заполнении строки 3 счета- фактуры в части наименования грузоотправителя следует указывать данные, отраженные об этом лице в соответствующей строке товарной накладной ТО? Г-12.Одновременно сообщаем, что в соответствии с абзацем вторым пункта 2 статьи 169 Кодекса ошибки в счетах-фактурах и корректировочных счетах- фактурах, не препятствующие налоговым органам при проведении налоговой проверки идентифицировать продавца, покупателя товаров (работ, услуг), имущественных прав, наименование товаров (работ, услуг), имущественных прав, их стоимость, а также налоговую ставку и сумму налога, предъявленную покупателю, не являются основанием для отказа в принятии к вычету сумм налога.

В том случае, если при продаже (отпуске) товарно-материальных ценностей продавец применяет унифицированную форму товарной накладной ТО? Г-12, то необходимо учитывать, что данная форма содержит такой реквизит, как организация-грузоотправитель, при заполнении которой указываются данные об этом лице. Аналогичные требования содержатся и в счете-фактуре.Так, согласно пункту 5 статьи 169 Кодекса в счете-фактуре должно быть указано наименование грузоотправителя и его адрес.Принимая во внимание, что счет-фактура составляется на основании первичного учетного документа, а также учитывая в товарной накладной ТО? Г-12 данные о грузоотправителе, при заполнении строки 3 счета- фактуры в части наименования грузоотправителя следует указывать данные, отраженные об этом лице в соответствующей строке товарной накладной ТО? Г-12.Одновременно сообщаем, что в соответствии с абзацем вторым пункта 2 статьи 169 Кодекса ошибки в счетах-фактурах и корректировочных счетах- фактурах, не препятствующие налоговым органам при проведении налоговой проверки идентифицировать продавца, покупателя товаров (работ, услуг), имущественных прав, наименование товаров (работ, услуг), имущественных прав, их стоимость, а также налоговую ставку и сумму налога, предъявленную покупателю, не являются основанием для отказа в принятии к вычету сумм налога. Настоящее письмо не содержит правовых норм или общих правил, конкретизирующих нормативные предписания, и не является нормативным правовым актом. В соответствии с письмом Минфина ? оссии от 7 августа 2007 г. № 03-02-07/2-138 направляемое мнение имеет информационно- разъяснительный характер по вопросам применения законодательства ? оссийской Федерации о налогах и сборах и не препятствует руководствоваться нормами законодательства о налогах и сборах в понимании, отличающимся от трактовки, изложенной в настоящем письме.? ? Директор Департамента? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? И.В.Трунин

Настоящее письмо не содержит правовых норм или общих правил, конкретизирующих нормативные предписания, и не является нормативным правовым актом. В соответствии с письмом Минфина ? оссии от 7 августа 2007 г. № 03-02-07/2-138 направляемое мнение имеет информационно- разъяснительный характер по вопросам применения законодательства ? оссийской Федерации о налогах и сборах и не препятствует руководствоваться нормами законодательства о налогах и сборах в понимании, отличающимся от трактовки, изложенной в настоящем письме.? ? Директор Департамента? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? И.В.Трунин

Правила оформления товарной накладной торг 12, отпуск груза произвел кто подписывает

Поиск

Необходимо учитывать, что в соответствии с пунктом 12 ПБУ 9/99 выручка от реализации товаров признается в бухгалтерском учете при наличии следующих условий: Рекомендуем почитать Комментарии Тема: Дополнительный отпускОпубликовано UNDA ’17 в 11:07 В мае и в июне Петрову были начислены доплаты за работу в праздничные дни. Тема: Дополнительный отпускОпубликовано Лена Черкесова в 22:06 Категории на сайте Авто, мото, транспорт Бизнес и Финансы Здоровье, Красота Дом и Сад Кулинария, Рецепты Семья и Дети Гороскопы, Сонник, Гадания Компьютеры, Интернет… Тема: Дополнительный отпускОпубликовано Selena Gomez в 15:50 Это лето становится совсем морозным, скоро первый снег — самое время для выхода. Тема: Дополнительный отпускОпубликовано Валерия Мамедова в 20:40 Если на этом сайте кроме Вас некому откомментироват ь свою же статью, это не мои проблемы.

Тема: Дополнительный отпускОпубликовано Лена Черкесова в 22:06 Категории на сайте Авто, мото, транспорт Бизнес и Финансы Здоровье, Красота Дом и Сад Кулинария, Рецепты Семья и Дети Гороскопы, Сонник, Гадания Компьютеры, Интернет… Тема: Дополнительный отпускОпубликовано Selena Gomez в 15:50 Это лето становится совсем морозным, скоро первый снег — самое время для выхода. Тема: Дополнительный отпускОпубликовано Валерия Мамедова в 20:40 Если на этом сайте кроме Вас некому откомментироват ь свою же статью, это не мои проблемы.

Обязательные подписи в торг-12

Важно Порядок осуществления перевозок грузов речным транспортом регулируется положениями Кодекса внутреннего водного транспорта Российской Федерации (Федеральный закон от 7 марта 2001 г. № 24-ФЗ, в редакции изменений и дополнений).Перевозки оформляются накладными, порядок заполнения которых определены в Правилах перевозок грузов и буксировки плотов и судов речным транспортом (утверждены департаментом речного транспорта Минтранса России). Перевозки грузов морским транспортом в соответствии с Кодексом торгового мореплавания Российской Федерации (Федеральный закон от 30 апреля 1999 г.

Перевозки грузов морским транспортом в соответствии с Кодексом торгового мореплавания Российской Федерации (Федеральный закон от 30 апреля 1999 г.

№ 81-ФЗ, в редакции изменений и дополнений) оформляются соответствующими для таких перевозок накладными, а также некоторыми другими документами.

Отпуск груза произвел в накладной. общие форумы реалы > торг-12

Внимание Поскольку транзитный поставщик не обладает правом заполнения графы «Отпуск груза произвел» товарной накладной, а передать указанную форму для заполнения лицам, непосредственно совершающим отгрузку товаров, невозможно, полагаем, что незаполнение графы «Отпуск груза произвел» при транзитных поставках товаров является допустимым. Полагаем, что заполнение реквизита «Отпуск груза произвел» транзитным поставщиком может ввести в заблуждение проверяющие органы (в частности, налоговые органы) относительно порядка совершения хозяйственной операции (сделки по приобретению ТМЦ).

Заполнение такого реквизита транзитным поставщиком будет свидетельствовать о том, что физически ТМЦ поступили не покупателю, а транзитному поставщику, что не соответствует действительности.

При этом, как следует из условий запроса, в рамках транзитной поставки Общество выступает покупателем. Следует отметить, что Консультантом не выявлено судебных решений, в которых рассматривался бы спор относительно правомерности признания в составе расходов по налогу на прибыль и получения вычета по НДС со стоимости товаров, приобретенных на основании транзитной поставки организацией-покупателем.

В то же время существуют судебные решения, в которых рассматривался вопрос о правомерности исчисления налогов у транзитного поставщика (в частности, споров, в которых рассматривался вопрос о правомерности получения вычета НДС по ценностям, приобретенным у производителя и реализованным покупателю, а также споров, касающихся правомерности уменьшения налоговой базы по налогу на прибыль на расходы, связанные с оплатой приобретенных у производителя ценностей).

Обязательно ли в торг 12 ставить подпись отпуск груза произвел

Федерального закона от 21.11.1996 N 129-ФЗ «О бухгалтерском учете» (далее — Закон о бухгалтерском учете) первичные учетные документы принимаются к учету, если они составлены по форме, содержащейся в альбомах унифицированных форм первичной учетной документации, а документы, форма которых не предусмотрена в этих альбомах, должны содержать определенные реквизиты. Поскольку форма N ТОРГ-12 включена в Альбом унифицированных форм первичной учетной документации, ее форма является обязательной, а не рекомендованной, и не подлежит корректировке.Согласно Государственному стандарту РФ «Делопроизводство и архивное дело. Термины и определения.

Поскольку форма N ТОРГ-12 включена в Альбом унифицированных форм первичной учетной документации, ее форма является обязательной, а не рекомендованной, и не подлежит корректировке.Согласно Государственному стандарту РФ «Делопроизводство и архивное дело. Термины и определения.

В то же время наличие формулировки «Отпуск транзитом» позволит пояснить, почему в этих реквизитах не могут быть проставлены наименования должностей и подписи лиц, ответственных за отпуск груза. Рекомендация закрепления предложенного порядка заполнения формы ТОРГ-12 основана на следующем. В соответствии со ст. 9 Федерального закона «О бухгалтерском учете» первичные учетные документы должны отвечать следующим требованиям: — первичные документы должны содержать реквизиты, перечисленные в п.2 ст.

9 федерального закона; — первичные документы должны быть определены руководителем организации. Пунктом 2 Положения по учетной политике Общества на 2015 год (утверждено приказом Общества от 31.12.2014 г.

Письмом Роскомторга № 1-794/32-5 от 10 июля 96г.![]() , прямо сказано, что накладная (форма ТОРГ-12) подписывается МОЛ, которые сдают и принимают товар. Таким образом, подписи в ТОРГ-12 должны быть следующими Подпись в ТОРГ-12 Пояснения Отпуск груза разрешил Подпись в ТОРГ-12 заполняется руководителем организации (ИП) либо уполномоченным на это действие лицом Главный бухгалтер Подпись в ТОРГ-12 ставит гл.бухгалтер или другой уполномоченный сотрудник организации Отпуск груза произвел Подпись в ТОРГ-12 в этой графе обязательно ставит то МОЛ (материально — ответственное лицо), у кого на подотчете находится данный товар Груз принял Подпись в ТОРГ-12 ставит работник организации, которому по доверенности вверено получение товарно-материальных ценностей.

, прямо сказано, что накладная (форма ТОРГ-12) подписывается МОЛ, которые сдают и принимают товар. Таким образом, подписи в ТОРГ-12 должны быть следующими Подпись в ТОРГ-12 Пояснения Отпуск груза разрешил Подпись в ТОРГ-12 заполняется руководителем организации (ИП) либо уполномоченным на это действие лицом Главный бухгалтер Подпись в ТОРГ-12 ставит гл.бухгалтер или другой уполномоченный сотрудник организации Отпуск груза произвел Подпись в ТОРГ-12 в этой графе обязательно ставит то МОЛ (материально — ответственное лицо), у кого на подотчете находится данный товар Груз принял Подпись в ТОРГ-12 ставит работник организации, которому по доверенности вверено получение товарно-материальных ценностей.

Федерального закона «О бухгалтерском учете» каждый первичный учетный документ должен содержать наименование должности лица (лиц), совершившего (совершивших) сделку, операцию и ответственного (ответственных) за ее оформление, либо наименование должности лица (лиц), ответственного (ответственных) за оформление свершившегося события. Кроме этого, первичный учетный документ должен содержать также подписи лиц, совершивших сделку либо ответственных за ее оформление (подп.

Кроме этого, первичный учетный документ должен содержать также подписи лиц, совершивших сделку либо ответственных за ее оформление (подп.

7 п.2 ст. 9

Федерального закона «О бухгалтерском учете»). Следовательно, первичный учетный документ должен содержать наименование должности, подпись и расшифровку подписи того лица, которым непосредственно была совершена хозяйственная операция, либо лица, на которое возложена обязанность по ее оформлению. Реквизит «Отпуск груза произвел» товарной накладной ф.

Инфо Как показал анализ судебной практики, налоговые органы и суды обращают внимание на порядок заполнения реквизитов ф. ТОРГ-12 по транзитным поставкам в тех случаях, когда иные факторы вызывают сомнения относительно реальности совершенных налогоплательщиком операций.

Другими словами, возможность получения налогоплательщиком необоснованной налоговой выгоды рассматривается судами исходя из совокупности обстоятельств, связанных с совершением спорной хозяйственной операции. При рассмотрении подобных споров помимо факторов, указывающих на нереальность совершенной хозяйственной операции (транзитной поставки), суды указывают также на неверное заполнение товарных накладных ф.

При рассмотрении подобных споров помимо факторов, указывающих на нереальность совершенной хозяйственной операции (транзитной поставки), суды указывают также на неверное заполнение товарных накладных ф.

ТОРГ-12 (в т.ч. на ошибки, рассмотренные в обосновании по первому вопросу – неправомерное заполнению графы «Отпуск груза произвел» товарной накладной ф.

В любом случае, по нашему мнению, в указанной строке не следует указывать наименование и реквизиты организации, осуществляющей перевозку. Такая организация лишь является исполнителем по договору перевозки, но не является грузоотправителем.

Отметим также, что в судебных решениях заполнение графы «Отпуск груза произвел» транзитным поставщиком также признается ошибкой; по мнению судов, в указанной графе должна быть проставлена либо подпись непосредственно самого грузоотправителя, либо такой реквизит не должен заполняться. Кроме этого, в судах отмечается также ошибочным указание по строке «Грузоотправитель» наименования и реквизитов организации, не осуществляющей фактически поставку груза.

По мнению судей, в данной строке следует указывать данные организации-грузоотправителя. Таким образом, позиция Консультантов, выраженная в настоящем письме, подтверждается судебной практикой.

Товарная накладная по форме ТОРГ-12

13020

Товарная накладная относится к основным первичным сопроводительным документам и оформляется всегда, когда происходит передача товара от продавца к покупателю. Применяться она может как между двумя организациями, так и между юридическим и физически лицом. Использование этого документа имеет широкое распространение, поскольку он в ходу на многих предприятиях, где происходит отпуск товара.

ФАЙЛЫ

Скачать пустой бланк товарной накладной .xlsСкачать образец заполнения товарной накладной .xls

Для чего нужна товарная накладная

Товарная накладная необходима всем участникам сделки купли-продажи. С помощью этого документа покупатель может сверять выгружаемую продукцию (количество, объем, качество и т.д.) со сведениями, приведенными в нем, а продавец может учитывать товар, оставшийся на складе.

В тех случаях, когда приобретатель товара недоволен его качеством или иными параметрами, он может при помощи этого документа вернуть всю партию товара или заменить его на аналогичную продукцию. В случае возникновения спорных ситуаций, требующих разрешения в судебном порядке, товарная накладная обретает юридическую силу и служит доказательством в суде.

Довольно часто этот вид документа используют в своей работе и водители-экспедиторы, перевозчики товара, для которых он является своего рода «охранительной грамотой», удостоверяющей то, что товар не был украден, а транспортируется на законных основаниях. В момент отгрузки продукции водители передают товарную накладную от отправителя к грузополучателю.

Правила оформления товарной накладной

Обязанность по оформлению товарной накладной возлагается обычно либо на сотрудников бухгалтерских отделов, либо на кладовщиков или иных уполномоченных работников предприятия.

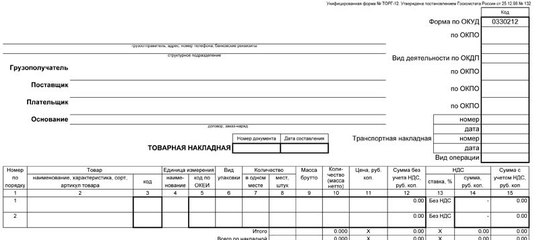

Унифицированного, принятого для всеобщего применения образца товарной накладной не существует, поэтому каждая организация может разработать и утвердить собственный бланк или воспользоваться шаблоном. Количество таблиц и строк в документе не ограничивается, поэтому при необходимости документ можно расширять или сужать, в зависимости от ситуации.

Количество таблиц и строк в документе не ограничивается, поэтому при необходимости документ можно расширять или сужать, в зависимости от ситуации.

В накладной всегда должны содержаться следующие сведения:

- название и реквизиты организации, которая отпускает товар,

- данные о покупателе,

- информация о продукции: наименование, количество, цена и общая стоимость товара.

Если компания-продавец работает с НДС, это также указывается в документе. Товарная накладная обязательно должна быть подписана ответственным лицом. Ставить печать на ней необязательно, так как с 2016 года, юридические лица (как и индивидуальные предприниматели) имеют право не использовать в своей работе печати и штампы.

Товарная накладная может содержать всего один лист, а может – несколько, если по ней передается много разных наименований продукции. В случаях, когда она оформлена на нескольких страницах, это нужно обязательно отметить в ее первом листе.

Составляется товарная накладная в двух экземплярах, один из которых остается у реализатора товара и в последующем служит основанием для списания товарно-материальных ценностей, а второй передается на руки потребителю и может являться основанием для вычета НДС.

К товарной накладной могут быть прикреплены отдельные приложения (например, акт о передаче товара). Если подобные приложения имеют место быть, то это необходимо также отметить в основном документе.

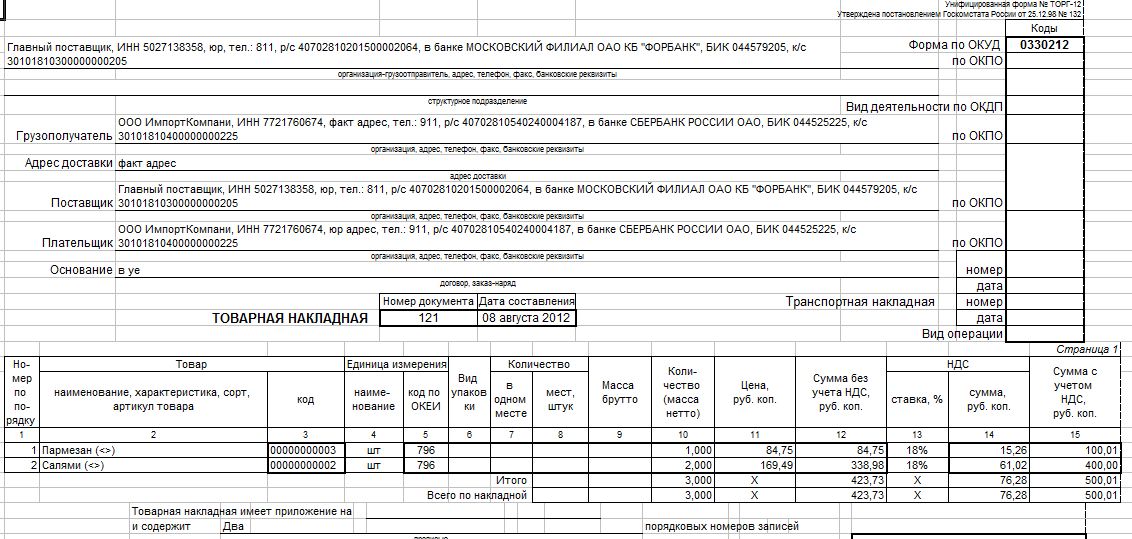

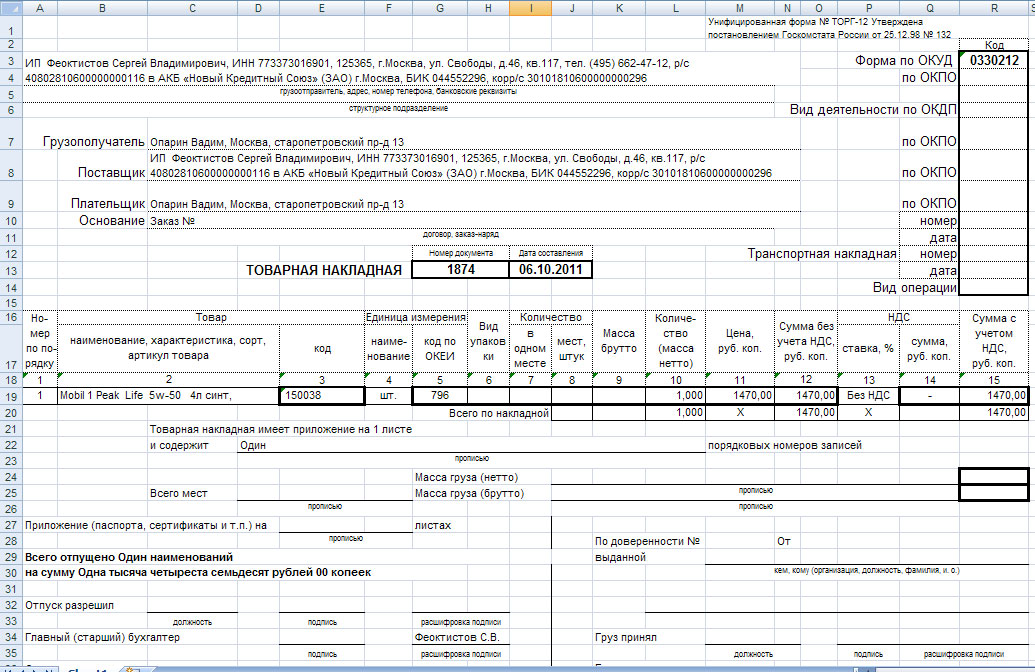

Инструкция по заполнению товарной накладной

Начинается оформление товарной накладной с заполнения сторон сделки. В строку «организация-грузоотправитель» вписывается полное наименование предприятия, отпускающего товар с указанием его организационно-правового статуса и банковских реквизитов. В строку «Грузополучатель» аналогичным образом вписываются сведения о покупателе. Далее в строку «Поставщик» нужно продублировать сведения, внесенные в пункт «Грузоотправитель», а в строку «Плательщик», соответственно — о грузополучателе.

Далее нужно внести номер документа по внутреннему документообороту, а также дату его составления (она должна совпадать с датой отгрузки товара). Затем в накладную следует включить специальную таблицу, в которую надо вписать:

- подробный перечень передаваемых товаров, с указанием их наименования,

- единицы измерения (штуки, килограммы, литры и т.

д.),

д.), - количества,

- цены,

- общей стоимости.

Если компания работает с НДС, нужно его выделить, если нет, то эту ячейку можно оставить пустой. Далее в строке «Всего по накладной» надо заполнить ячейки о цене товара.

Ниже таблицы следует указать, сколько листов содержит товарная накладная. Затем в нужной строке отметить полную стоимость передаваемой продукции прописью (здесь важно обратить внимание на то, что оставшееся свободным место в этой строке нужно зачеркнуть). В заключение накладную должны подписать с обязательной расшифровкой своих подписей ответственные лица:

- сотрудник, отпускающий товар,

- главный бухгалтер,

- человек, принявший его.

Теги: бланк, образец, форма Сохранить: Скопировать урл:

Ассистентус — электронный журнал для малого бизнеса, предпринимателей, бухгалтеров, юристов, кадровиков

- Производительность труда8 января

- Тарифные ставки горнорабочих подземных в Кузбассе на 2019 год6 января

- Закупка через ИП — есть смысл?2 января

Задать вопрос на форуме Акты, Ведомости, Заявления, Доверенности, Должностные инструкции, Журналы, Отчёты, Письма, Приказы, Протоколы, Справки, Уведомления и другие. Всего 784 документа.

Всего 784 документа.

- Калькулятор страхового стажа и еще 8 калькуляторов.

- Производственный календарь 2019 и еще 3 для регионов.

- МРОТ, прожиточный минимум, КБК, ОКВЭД и другое.

Интересные статьи:

- Выездная налоговая проверка

Выездная налоговая проверка Бухгалтерский учет. Налоги. Аудит 26.05.2016 Email Выездная налоговая проверка — вид налоговой…

- Камеральная проверка

Камеральная налоговая проверка Бухгалтерский учет. Налоги. Аудит 26.05.2016 Email Камеральная налоговая проверка является основной формой…

- Налоговое планирование

НАЛОГОВОЕ ПЛАНИРОВАНИЕ Меню Главная Авторизация/Регистрация Главная Экономика Управление финансовыми рисками в системе экономической безопасности <…

Заполнить накладную торг 12 онлайн. Попробуйте бесплатно

Не тратьте время на поиск и ручное заполнение бланков. Офисофф позволяет заполнить и распечатать товарную накладную и другие документы всего за несколько кликов и с любого устройства, которое подключено к интернету.

Продающая сторона должна поставить на бланк печать после заполнение всех полей формы ТОРГ-12 при обязательном совпадении даты отгрузки с датой в заполненном бланке на основании требования налоговиков. Ширина строк в бланке накладной может быть изменена, а также небольшие исправления, которые допускаются при заполнении данного документа.

Чтобы не вникать в детали заполнения торг 12, можно использовать программу Офисофф, которая позволяет заполнить товарную накладную онлайн

Графа «Грузоотправитель» должна быть заполнена в соответствии с учредительными документами — в сокращённом или полном названии грузоотправителя, с указанием банковских реквизитов, при обязательном БИК и р/с, юридического адреса и телефонов.

В графе «Структурное подразделение» следует указать адрес местонахождения грузоотправителя в том случае, если груз отправляет не поставщик, а структурное подразделение.

Продавец ТМЦ, составляющий товарную накладную должен заполнить такие графы, как: «Вид деятельности по ОКДП» и «по ОКПО».

Графа «Грузополучатель» должна быть заполнена в соответствии с учредительными документами — в сокращённом или полном названии грузополучателя, с указанием банковских реквизитов, при обязательном БИК и р/с, юридического адреса и телефонов.

Если заполнение реквизитов и таких граф, как «по ОКПО» и «Грузополучатель» заполнено не будет, то налоговиками данный документ принят не будет в соответствии п.9 Ф3 от 21.11.1996 №129 Ф3 «О бухгалтерском учёте».

Графы бланка товарной накладной «Плательщик» и «Поставщик» заполняются аналогично графам «Грузополучатель» и «Грузоотправитель». Но если грузоотправитель и поставщик (грузоотправитель и грузополучатель) являются разными организациями (филиалом, дилером из другого региона, складом и проч), то в соответствии с учредительными документами, следует заполнить эти графы с указанием сокращённого или полного названия организации, юридического адреса, банковских реквизитов и номером телефона. ТОРГ-12 оформляется именно поставщиком, а не грузоотправителем.

Указание даты и номера товарно-транспортной накладной, а также даты договора и номера, должно присутствовать в графе «Основание».

С привлечением перевозчика (грузоотправителя), необходимо заполнить графу «Транспортная накладная» с указанием даты и номера договора.

Дату составления договора и порядковый номер накладной указывают в таких графах, как: «Дата составления» и «Номер документа», которые находятся перед сводной таблицей самого бланка товарной накладной.

Данные из бланка счёт-фактуры должны совпадать с данными из сводной таблицы формы ТОРГ-12 в соответствии с учредительными документами, иначе документы будут признаны не действительными.

Возникает ли у организации обязанность указывать в счёте-фактуре адрес склада в строке «Грузоотправитель и его адрес»? Как правильно заполнить строку «Поставщик» формы ТОРГ-12?

Напряженный график не позволяет посещать мероприятия по повышению квалификации?

Мы нашли выход!

|

Консультация предоставлена 20. 07.2015 г.

07.2015 г.

Организация арендует офис в г. Москве (юридический адрес) и склад в Московской области (без образования обособленного подразделения), из которого покупатели забирают товар самовывозом.

Возникает ли у организации в приведённых обстоятельствах обязанность указывать в счёте-фактуре адрес склада в строке «Грузоотправитель и его адрес»?

Как правильно заполнить строку «Поставщик» формы ТОРГ-12?

В данной консультации не рассматривается вопрос, связанный с необходимостью регистрации обособленного подразделения.

По данному вопросу мы придерживаемся следующей позиции:

При реализации товаров через структурное подразделение в приведённых обстоятельствах в строке 3 «Грузоотправитель и его адрес» счета-фактуры следует указать «он же» (без указания адреса склада).

Обоснование позиции:

Гражданско-правовые отношения

По договору поставки поставщик-продавец, осуществляющий предпринимательскую деятельность, обязуется передать в обусловленный срок или сроки производимые или закупаемые им товары покупателю для использования в предпринимательской деятельности или в иных целях, не связанных с личным, семейным, домашним и иным подобным использованием (ст. 506 ГК РФ).

506 ГК РФ).

Поставка товаров осуществляется поставщиком путем отгрузки (передачи) товаров покупателю, являющемуся стороной договора поставки, или лицу, указанному в договоре в качестве получателя (п. 1 ст. 509 ГК РФ).

Согласно п. 2 ст. 510 ГК РФ договором поставки может быть предусмотрено получение товаров покупателем (получателем) в месте нахождения поставщика (выборка товаров).

Полагаем, что в том случае, если отгрузка (передача) товара покупателю осуществляется со склада, адрес которого не совпадает с местом нахождения поставщика, адрес места, по которому должна быть произведена выборка, целесообразно указать в договоре.

Товарная накладная

ГК РФ связывает момент возникновения права собственности у приобретателя по договору с моментом ее передачи, если иное не предусмотрено законом или договором (ст. 223 ГК РФ).

Товарная накладная является оправдательным документом, подтверждающим переход права собственности на приобретаемые (продаваемые) товары (если иное не установлено договором поставки на покупку (продажу)) и расходы покупателя в виде покупной (продажной) стоимости реализованных товаров (смотрите письмо УФНС России по г. Москве N 20-12/61786б).

Москве N 20-12/61786б).

Отметим, что с 01.01.2013 формы первичных учетных документов, содержащиеся в альбомах унифицированных форм первичной учетной документации, не являются обязательными к применению (смотрите информацию Минфина России от 04.12.2012 N ПЗ-10/2012). В то же время полагаем, что организация вправе продолжать использовать и унифицированные формы первичных учетных документов, в том числе и товарную накладную по форме N ТОРГ-12 (далее — товарная накладная), утвержденной постановлением Госкомстата РФ от 25.12.1998 N 132, если она примет такое решение. Применяемые формы первичных учетных документов подлежат утверждению в учетной политике организации для целей бухгалтерского учета (п. 4 ПБУ 1/2008 «Учетная политика организаций»).

Так, в унифицированной форме ТОРГ-12 предусмотрены строки для отражения в них сведений, в частности, о поставщике и грузоотправителе.

Вместе с тем ни одним нормативным документом порядок заполнения отдельных реквизитов ТОРГ-12 не разъясняется. Минфин России в письме от 13.11.2008 N 03-07-09/38 по вопросу заполнения сведений о грузоотправителе в товарной накладной по форме N ТОРГ-12 отсылал за разъяснениями в Федеральную службу государственной статистики.

Минфин России в письме от 13.11.2008 N 03-07-09/38 по вопросу заполнения сведений о грузоотправителе в товарной накладной по форме N ТОРГ-12 отсылал за разъяснениями в Федеральную службу государственной статистики.

Позднее Минфин России в письме от 15.09.2014 N 03-07-РЗ/46026 разъяснял, что данные первичных документов, составляемых при совершении хозяйственных операций, в том числе о лицах, осуществляющих операции по отправке и приему груза, должны соответствовать фактическим обстоятельствам. Это разъяснение повторяет вывод, сделанный ранее Президиумом ВАС РФ (постановление Президиума ВАС РФ от 18.10.2005 N 4047/05).

Поэтому при заполнении реквизитов товарной накладной ТОРГ-12 следует руководствоваться условиями заключенного договора поставки. Так, в качестве поставщика в ТОРГ-12 следует указать реквизиты организации-продавца, то есть Вашей организации.

Грузоотправителем может быть владелец (собственник) груза либо лицо, имеющее склад и выступающее грузоотправителем по поручению владельца груза, или лицо, совершающее действия от своего имени, но за счет и по поручению собственника товаров. Такую позицию высказывают представители налоговых органов (смотрите, например, письма УФНС России по г. Москве от 30.12.2009 N 16-15/139277, от 16.01.2009 N 19-11/002251). Ее же поддерживают судебные органы (смотрите постановления ФАС Уральского округа от 24.08.2009 N Ф09-5997/09-С2, Семнадцатого арбитражного апелляционного суда от 08.05.2009 N 17АП-3007/09).

Такую позицию высказывают представители налоговых органов (смотрите, например, письма УФНС России по г. Москве от 30.12.2009 N 16-15/139277, от 16.01.2009 N 19-11/002251). Ее же поддерживают судебные органы (смотрите постановления ФАС Уральского округа от 24.08.2009 N Ф09-5997/09-С2, Семнадцатого арбитражного апелляционного суда от 08.05.2009 N 17АП-3007/09).

Поскольку структурное подразделение не является юридическим лицом (п.п. 1, 2 ст. 48 ГК РФ), оно не может быть указано в качестве грузоотправителя в товарной накладной. Следовательно, в качестве грузоотправителя в приведённых обстоятельствах следует указывать организацию-поставщика.

До передачи покупателю собственником товара является поставщик, поэтому в общем случае в качестве грузоотправителя указывается именно эта организация, если отгрузка производится с ее склада.

В рассматриваемой ситуации покупатель фактически получает товар на складе поставщика. Таким образом, переход права собственности на товар происходит в месте нахождения товара и обязательства поставщика по договору поставки считаются исполненными именно там.

Отметим, что в унифицированной форме ТОРГ-12 предусмотрена строка «Структурное подразделение».

При этом адрес структурного подразделения (склада) может быть указан в накладной в качестве дополнительной информации к строке «Структурное подразделение».

Так, в соответствии с Порядком применения унифицированных форм первичной учетной документации, утвержденным постановлением Госкомстата России от 24.03.1999 N 20, в унифицированные формы первичной учетной документации (кроме форм по учету кассовых операций), утвержденные Госкомстатом России, организация при необходимости может вносить дополнительные реквизиты.

Если организация не укажет адрес склада в товарной накладной по форме ТОРГ-12 в строке «Структурное подразделение», то это обстоятельство, на наш взгляд, не может привести к серьезным налоговым последствиям у организации-поставщика и у покупателя. Это, например, следует из постановления ФАС Центрального округа от 22.04.2010 N А35-6356/2009, в котором рассматривалась ситуация, когда организация указала место своей государственной регистрации (место нахождения), несмотря на то, что фактически отгрузка товара происходила по другому адресу.

Счёт-фактура

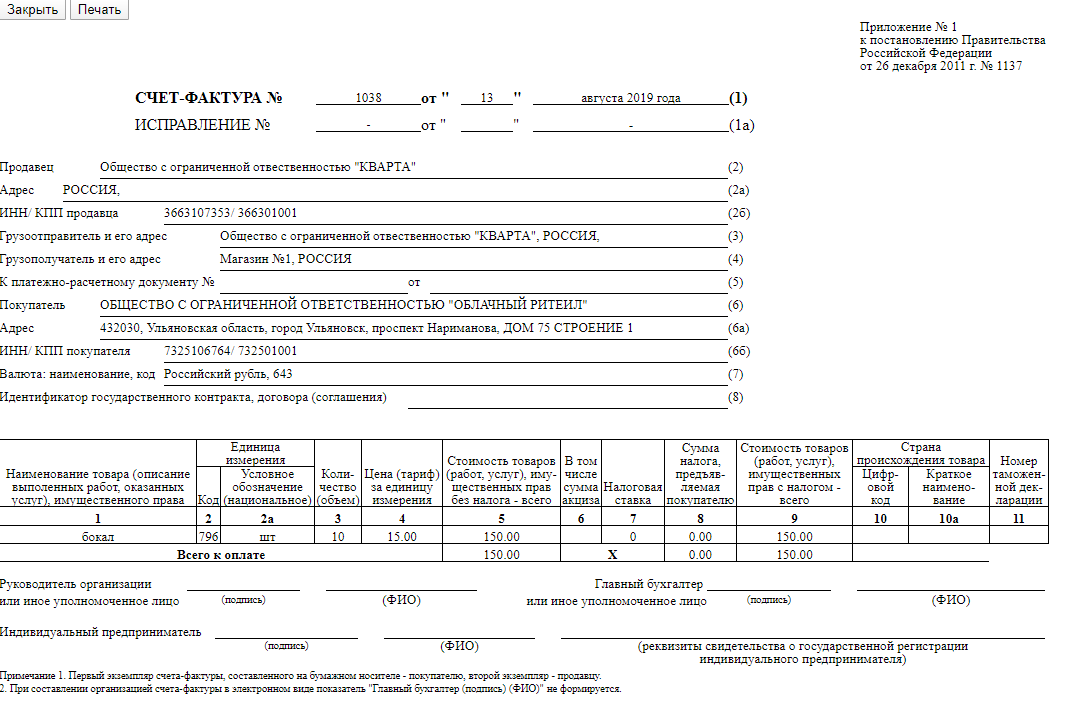

Согласно п. 3 ст. 169 НК РФ обязанность составлять счета-фактуры, вести журналы учета полученных и выставленных счетов-фактур, книги покупок и книги продаж возложена на плательщиков НДС.

В соответствии с п. 1 ст. 143 НК РФ плательщиками НДС признаются, в частности, организации.

Форма счета-фактуры и порядок его заполнения, формы и порядок ведения журнала учета полученных и выставленных счетов-фактур, книг покупок и книг продаж устанавливаются Правительством РФ (п. 8 ст. 169 НК РФ). Во исполнение указанной нормы в настоящее время действует постановление Правительства РФ от 26.12.2011 N 1137 «О формах и правилах заполнения (ведения) документов, применяемых при расчетах по налогу на добавленную стоимость» (далее — Постановление N 1137).

Приложением N 1 к Постановлению N 1137 утверждены форма и правила заполнения счета-фактуры, применяемого при расчетах по налогу на добавленную стоимость (далее — Правила).

Согласно пп. 3 п. 5 ст. 169 НК РФ в счете-фактуре должно быть указано наименование грузоотправителя и его адрес.

3 п. 5 ст. 169 НК РФ в счете-фактуре должно быть указано наименование грузоотправителя и его адрес.

В свою очередь, Правила предусматривают, что в строке 3 счета-фактуры указывается полное или сокращенное наименование грузоотправителя в соответствии с учредительными документами. Если продавец и грузоотправитель являются одним и тем же лицом, вносится запись «он же». Если продавец и грузоотправитель не являются одним и тем же лицом, указывается почтовый адрес грузоотправителя (пп. «е» п. 1 Правил).

В рассматриваемом случае продавец и грузоотправитель являются одним и тем же лицом, следовательно, на основании пп. «е» п. 1 Правил почтовый адрес грузоотправителя формально указываться в счёте-фактуре не должен.

Обратимся к разъяснениям Минфина России. Согласно упомянутому выше письму от 15.09.2014 N 03-07-РЗ/46026 при отгрузке товаров счета-фактуры составляются на основе первого по времени составления первичного учетного документа, то есть на основе уже имеющегося первичного документа, который должен отражать конкретные факты хозяйственной жизни, подтверждаемые этим первичным документом. Далее в письме указано следующее: «Принимая во внимание, что счет-фактура составляется на основании первичного учетного документа, а также учитывая в товарной накладной ТОРГ-12 данные о грузоотправителе, при заполнении строки 3 счета-фактуры в части наименования грузоотправителя следует указывать данные, отраженные об этом лице в соответствующей строке товарной накладной ТОРГ-12».

Далее в письме указано следующее: «Принимая во внимание, что счет-фактура составляется на основании первичного учетного документа, а также учитывая в товарной накладной ТОРГ-12 данные о грузоотправителе, при заполнении строки 3 счета-фактуры в части наименования грузоотправителя следует указывать данные, отраженные об этом лице в соответствующей строке товарной накладной ТОРГ-12».

В письме Минфина России от 25.05.2012 N 03-07-14/54 указано, что заполнение строки 3 счета-фактуры возможно на основании аналогичного показателя товарной накладной по форме ТОРГ-12.

В письме от 04.07.2012 N 03-07-14/61 Минфин России конкретизировал разъяснения, указав, что заполнение строки 3 счета-фактуры возможно на основании аналогичного показателя товарной накладной по форме N ТОРГ-12 в случае, если продавец и грузоотправитель не являются одним и тем же лицом.

Тогда в рассматриваемой ситуации, поскольку продавец и грузоотправитель являются одним и тем же лицом, с учётом пп. «е» п. 1 Правил в строке 3 счета-фактуры следует указать «он же» (без указания адреса склада), то есть лицо, указанное в строке 2 счёта-фактуры.![]()

Соответственно, указав в строке «Грузоотправитель и его адрес» слова «он же», налогоплательщик свои обязанности выполнил, и у покупателя не должно возникнуть проблем с вычетом НДС по такому счету-фактуре.

Данный вывод не противоречит письму Минфина России от 10.08.2005 N 03-04-11/202, в котором приводится расшифровка понятия «грузоотправитель» применительно к счетам-фактурам: под грузоотправителем следует понимать организацию (ее структурное подразделение) или индивидуального предпринимателя, со склада которых осуществляется фактическая отгрузка товаров, независимо от вида транспорта, на котором осуществляется перевозка данных товаров.

В заключение приведём мнение Минфина России, который в письме от 02.04.2015 N 03-07-09/18318 указал (ссылаясь на норму абзаца второго п. 2 ст. 169 НК РФ): ошибки в счетах-фактурах, в том числе в указании адресов, не являются основанием для отказа в принятии к вычету сумм НДС в случае, если такие ошибки не препятствуют налоговым органам при проведении налоговой проверки идентифицировать продавца, покупателя товаров (работ, услуг), имущественных прав, наименования товаров (работ, услуг), имущественных прав, их стоимость, а также налоговую ставку и сумму налога, предъявленную покупателю.

Ответ подготовил:

Эксперт службы Правового консалтинга ГАРАНТ

Графкин Олег

Контроль качества ответа:

Рецензент службы Правового консалтинга ГАРАНТ

профессиональный бухгалтер Мягкова Светлана

О заполнении графы «Грузополучатель» в товарной накладной и счете-фактуре

ОтветВ Письмах уполномоченных органов вопросы порядка заполнения первичных документов не рассматриваются, так как не входят в их компетенцию. При этом данные первичных документов, составляемых при совершении хозяйственных операций, в том числе о лицах, осуществляющих операции по отправке и приему груза, должны соответствовать фактическим обстоятельствам.А в счете-фактуре в части наименования грузополучателя следует указывать данные, отраженные об этом лице в соответствующих строках товарной накладной.

К примеру, в Письме УФНС России по г. Москве от 19.03.12 № 16-15/23501 изложено:

«…Согласно п. п. 1 и 2 ст. 9 Федерального закона от 21.11.1996 N 129-ФЗ «О бухгалтерском учете» (далее — Закон N 129-ФЗ) все хозяйственные операции, проводимые организацией, должны оформляться оправдательными документами. Эти документы служат первичными учетными документами, на основании которых ведется бухгалтерский учет.

Первичные учетные документы принимаются к учету, если они составлены по форме, содержащейся в альбомах унифицированных форм первичной учетной документации, а документы, форма которых не предусмотрена в этих альбомах, должны содержать перечень обязательных реквизитов.

При этом данные первичных документов, составляемых при совершении хозяйственных операций, в том числе о лицах, осуществляющих операции по отправке и приему груза, должны соответствовать фактическим обстоятельствам.

Следовательно, при отгрузке товаров счета-фактуры составляются на основе первого по времени составления первичного учетного документа, то есть на основе уже имеющегося первичного документа, который должен отражать конкретные факты хозяйственной операции, подтверждаемые этим первичным документом.

В том случае, если при продаже (отпуске) товарно-материальных ценностей продавец применяет унифицированную форму товарной накладной N ТОРГ-12, необходимо учитывать, что данная форма содержит такие реквизиты, как наименования организации и грузополучателя и их адреса, при заполнении которых указываются данные об этих лицах. Аналогичные требования содержатся и в счете-фактуре.

Так, согласно пп. 3 п. 5 ст. 169 НК РФ в счете-фактуре должны быть указаны в том числе наименование и адрес грузополучателя.

Правила заполнения указанных показателей приведены в Приложении N 1 к Правилам заполнения счета-фактуры, применяемого при расчетах по налогу на добавленную стоимость, утвержденным Постановлением Правительства Российской Федерации от 26.12.2011 N 1137.

Так, в строке 4 «Грузополучатель и его адрес» счета-фактуры указываются полное или сокращенное наименование грузополучателя в соответствии с учредительными документами и его почтовый адрес.

Учитывая изложенное, при заполнении строки 4 счета-фактуры в части наименования грузополучателя следует указывать данные, отраженные об этом лице в соответствующих строках товарной накладной N ТОРГ-12.

При этом, учитывая, что в товарной накладной N ТОРГ-12 не конкретизирован адрес грузополучателя, на основании норм, изложенных выше, в строке 4 счета-фактуры следует указывать адрес склада, принадлежащего грузополучателю на праве собственности, по договору аренды либо договору складского хранения, на который поступают приобретенные покупателем товары.

Отметим, что вопросы порядка заполнения первичных учетных документов не относятся к компетенции налоговых органов…».

В Письме УФНС РФ по г. Москве от 23.01.08 № 19-11/005123 отмечено, что указания наименований грузоотправителя и грузополучателя должны соответствовать условиям договора поставки товара.

В Письме ФНС РФ от 25.12.06 № 03-1-03/2550@ сделан следующий вывод:

«…Согласно ст. 2 Федерального закона от 10.01.2003 N 18-ФЗ грузополучателем (получателем) может быть физическое или юридическое лицо, управомоченное на получение груза, багажа, грузобагажа.

Кроме того, на основании п. 1 ст. 785 Гражданского кодекса Российской Федерации по договору перевозки груза перевозчик обязуется доставить вверенный ему отправителем груз в пункт назначения и выдать его управомоченному на получение груза лицу (получателю), а отправитель обязуется уплатить за перевозку груза установленную плату.

1 ст. 785 Гражданского кодекса Российской Федерации по договору перевозки груза перевозчик обязуется доставить вверенный ему отправителем груз в пункт назначения и выдать его управомоченному на получение груза лицу (получателю), а отправитель обязуется уплатить за перевозку груза установленную плату.

Таким образом, если договоры ОАО с российскими поставщиками предусматривают поставку оборудования непосредственно в порт, управомоченным лицом на получение данного груза является экспедитор и при этом данное оборудование хранится на складе экспедитора, то в строке 4 «Грузополучатель и его адрес» счета-фактуры поставщик оборудования должен указать наименование экспедитора-грузополучателя и почтовый адрес склада, на котором находится полученный экспедитором-грузополучателем груз…».

Согласно пункту 1 статьи 509 ГК РФ поставка товаров осуществляется поставщиком путем отгрузки (передачи) товаров покупателю, являющемуся стороной договора поставки, или лицу, указанному в договоре в качестве получателя.

Грузополучателем является лицо, уполномоченное (управомоченное) на получение груза.

В силу пункта 1 статьи 182 ГК РФ сделка, совершенная одним лицом (представителем)от имени другого лица (представляемого) в силу полномочия, основанного на доверенности, указании закона либо акте уполномоченного на то государственного органа или органа местного самоуправления, непосредственно создает, изменяет и прекращает гражданские права и обязанности представляемого.

Согласно пункту 1 статьи 185 ГК РФ доверенностью признается письменное уполномочие, выдаваемое одним лицом другому лицу или другим лицам для представительства перед третьими лицами.

В соответствии с пунктом 4 статьи 185.1 ГК РФ доверенность от имени юридического лица выдается за подписью его руководителя или иного лица, уполномоченного на это в соответствии с законом и учредительными документами.

При этом участниками регулируемых гражданским законодательством правоотношений являются физические и юридические лица (пункт 1 статьи 2 ГК РФ).

В связи с этим считаем, что доверенность от имени юридического лица для представительства перед третьими лицами может быть выдана в адрес как юридического, так физического лица.

В том случае, если доверенность на получение груза будет оформлена покупателем на юридическое или физическое лицо, то такое физическое или юридическое лицо при получении груза действует от имени и в интересах покупателя. Следовательно, в таком случае грузополучателем будет выступать покупатель.

Также юридическое лицо может быть управомоченно на получение груза владельцем груза на основании договора, заключенного владельцем груза с таким юридическим лицом (договор складского хранения, экспедиторский договор, договор комиссии и т.д.). В таком случае хранитель, экспедитор либо комиссионер действуют от своего имени и выступают в качестве грузополучателя груза.

В любом случае, лицо, указанное в товарной накладной и счете-фактуре в качестве грузополучателя, по нашему мнению, должно соответствовать лицу, указанному в договоре в качестве грузополучателя.

В отношении порядка заполнения транспортной накладной отметим следующее.

В соответствии с пунктом 1 статьи 785 ГК РФ по договору перевозки груза перевозчик обязуется доставить вверенный ему отправителем груз в пункт назначения и выдать его управомоченному на получение груза лицу (получателю), а отправитель обязуется уплатить за перевозку груза установленную плату.

Заключение договора перевозки груза подтверждается составлением и выдачей отправителю груза транспортной накладной (коносамента или иного документа на груз, предусмотренного соответствующим транспортным уставом или кодексом) (пункт 2 статьи 785 ГК РФ).

Согласно пункту 1 статьи 8 Закона № 259-ФЗ заключение договора перевозки груза подтверждается транспортной накладной. Транспортная накладная, если иное не предусмотрено договором перевозки груза, составляется грузоотправителем.

На основании пункта 5 статьи 2 Закона № 259-ФЗ грузополучателем является физическое или юридическое лицо, управомоченное на получение груза.

Постановлением Правительства РФ от 15.04.2011г. № 272 «Об утверждении Правил перевозок грузов автомобильным транспортом» (далее по тексту – Правила) установлена форма и порядок заполнения транспортной накладной.

Согласно пункту 9 Правил транспортная накладная, если иное не предусмотрено договором перевозки груза, составляется на одну или несколько партий груза, перевозимую на одном транспортном средстве,в 3 экземплярах (оригиналах) соответственно для грузоотправителя, грузополучателя и перевозчика.

В случае погрузки подлежащего перевозке груза на различные транспортные средства составляется такое количество транспортных накладных, которое соответствует количеству используемых транспортных средств (пункт 10 Правил).

Грузоотправитель заполняет в том числе пункт 2 «Грузополучатель» транспортной накладной.

Таким образом, поскольку понятие грузополучатель как в случае заполнения товарной накладной, так и в случае заполнения транспортной накладной идентично, то в случае если доставка до места приема покупателем товара осуществляется одним транспортным средством, на наш взгляд, данные о грузополучателе в товарной накладной и транспортной накладной должны быть одинаковы.

Отметим, что при выявлении в ходе мероприятий налогового контроля несовпадений данных о грузополучателе в транспортной накладной, товарной накладной и счете-фактуре, маловероятны претензий со стороны налоговых органов в части учета признанной в налоговом учете выручки для целей налогообложения прибыли и начисления НДС.

В части признания в налоговом учете транспортных расходов и вычета НДС по таким расходам отметим следующее.

В соответствии с нормами пункта 1 статьи 252 НК РФ и 313 НК РФ расходы налогоплательщика, в целях их признания для расчета налога на прибыль, должны быть, в частности, документально подтверждены соответствующими первичными документами.

Условием для принятия к вычету суммы НДС, предъявленной поставщиком услуг, является, в том числе, наличие счета-фактуры и соответствующего первичного документа(пункт 1 статьи 172 НК РФ).

При этом ошибки в счетах-фактурах и корректировочных счетах-фактурах, не препятствующие налоговым органам при проведении налоговой проверки идентифицировать продавца, покупателя товаров (работ, услуг), имущественных прав, наименование товаров (работ, услуг), имущественных прав, их стоимость, а также налоговую ставку и сумму налога, предъявленную покупателю, не являются основанием для отказа в принятии к вычету сумм налога (пункт 2 статьи 169 НК РФ).

Аналогичное мнение изложено в отношении ошибок в первичных документах в Письмах Минфина РФ от 04.02.15 № 03-03-10/4547, ФНС РФ от 12.02.15 № ГД-4-3/2104@:

«Ошибки в первичных учетных документах, не препятствующие налоговым органам при проведении налоговой проверки идентифицировать продавца, покупателя товаров (работ, услуг), имущественных прав, наименование товаров (работ, услуг), имущественных прав, их стоимость и другие обстоятельства документируемого факта хозяйственной жизни, обуславливающие применение соответствующего порядка налогообложения, не являются основанием для отказа в принятии соответствующих расходов в уменьшение налоговой базы по налогу на прибыль. »

»

С учетом изложенного, несовпадение данных о грузополучателе в транспортной накладной, товарной накладной и счете-фактуре, не является основанием для отказа в принятии в расходах в уменьшение налоговой базы по налогу на прибыль и в вычете НДС.

При этом обращаем Ваше внимание, что в настоящее время применяются положения статьи 54.1 НК РФ, согласно которой не допускается уменьшение налогоплательщиком налоговой базы и (или) суммы подлежащего уплате налога в результате искажения сведений о фактах хозяйственной жизни (совокупности таких фактов), об объектах налогообложения, подлежащих отражению в налоговом и (или) бухгалтерском учете либо налоговой отчетности налогоплательщика (пункт 1).

При отсутствии обстоятельств, предусмотренных пунктом 1 настоящей статьи, по имевшим место сделкам (операциям) налогоплательщик вправе уменьшить налоговую базу и (или) сумму подлежащего уплате налога в соответствии с правилами соответствующей главы НК РФ при соблюдении одновременно следующих условий:

1) основной целью совершения сделки (операции) не являются неуплата (неполная уплата) и (или) зачет (возврат) суммы налога;

2) обязательство по сделке (операции) исполнено лицом, являющимся стороной договора, заключенного с налогоплательщиком, и (или) лицом, которому обязательство по исполнению сделки (операции) передано по договору или закону (пункт 2).

Руководствуясь статьей 54.1 НК РФ, при несовпадении данных о грузополучателе в транспортной накладной, товарной накладной и счете-фактуре налоговые органы могут подставить под сомнение реальность оказанных Организации транспортных услуг.

При этом в целях применения пунктов 1 и 2 статьи 54.1 НК РФподписание первичных учетных документов неустановленным или неуполномоченным лицом не может рассматриваться в качестве самостоятельного основания для признания уменьшения налогоплательщиком налоговой базы и (или) суммы подлежащего уплате налога неправомерным (пункт 3 статьи 54.1 НК РФ).

Таким образом, налоговыми органами должна быть доказана совокупность обстоятельств, свидетельствующих о нереальности оказанных Организации транспортных услуг, в частности доказательства отсутствия у исполнителя транспортных услуг, соответствующих материальных, трудовых и финансовых ресурсов для исполнения обязательств по договору, взаимозависимость участников сделки, формальность документооборота и др.

В гражданско-правовых отношениях, в случае если прием товара будет осуществлен не уполномоченным лицом, то существует риск спора с покупателем в части исполнения обязанности поставщика по поставке товара покупателю и, как следствие, неисполнение обязанности покупателя в части связанной с поставкой товара (к примеру, не исполнение покупателем обязанности по оплате за товар) (Постановление Арбитражного суда Северо-Западного округа от 28.04.16 № Ф07-2138/2016 по делу № А56-38091/2015, Решение Арбитражного суда Свердловской области от 28.07.10 по делу № А60-7436/2010-С5).

Коллегия Налоговых Консультантов, 24 сентября 2020 года

Такой вывод можно сделать из определения грузополучателя, указанного в статье 2 Федерального закона от 10. 01.03 № 18-ФЗ «Устав железнодорожного транспорта Российской Федерации», статье 2 Федерального закона от 08.11.07 № 259-ФЗ «Устав автомобильного транспорта и городского наземного электрического транспорта».

01.03 № 18-ФЗ «Устав железнодорожного транспорта Российской Федерации», статье 2 Федерального закона от 08.11.07 № 259-ФЗ «Устав автомобильного транспорта и городского наземного электрического транспорта».

Федеральный закон от 08.11.07 № 259-ФЗ «Устав автомобильного транспорта и городского наземного электрического транспорта».

Ответы на самые интересные вопросы на нашем телеграм-канале knk_audit

Назад в разделНакладная прошла бланк. Счет-фактура на товар (образец)

Поставка закупленных товарно-материальных ценностей оформляется накладной ТОРГ-12. Этот документ подготовлен поставщиком. Если купленные товары имеют НДС, то накладная дополнительно передается покупателю.

Для поставщика этот счет-фактура является документом, согласно которому товарно-материальные запасы списываются и продаются. Для покупателя, наоборот, это подтверждение покупки ТМЦ и основание для их регистрации.Разработана унифицированная форма торга по счетам-фактурам 12, вы можете бесплатно скачать форму excel позже в статье, она будет полезна в вашей работе.

Какую форму использовать для заполнения

Формальная форма и правила заполнения регулируются Постановлением Госкомстата РФ от 25 декабря 1998 г. № 132. Однако, если поставщику необходимо скорректировать действующую форму, например, добавить новую детали, строки и столбцы, то в соответствии с ч. 4 ст.9 Закона № 402-ФЗ от 06.12.2011, он может вносить дополнения в единую форму или использовать самостоятельно разработанную форму. Ниже представлена актуальная накладная ТОРГ-12, форму Excel можно скачать бесплатно.

Удалять реквизиты из единой формы запрещено!

Порядок заполнения накладной

Документ оформляется поставщиком в двух экземплярах — по одному экземпляру для каждой партии. Если отгрузка товара осуществляется с использованием услуг транспортной компании, то необходимо подготовить третий экземпляр.

С 1 июля 2017 года разработан и утвержден электронный формат: счет ТОРГ 12 онлайн (Приказ ФНС от 30 ноября 2015 года № ММВ-7-10 / [email protected]). Передача осуществляется по телекоммуникационным каналам, что позволяет оперативно предоставить первичную документацию по запросу как заказчика, так и налогового инспектора … Вы можете оформить документ онлайн, используя специализированные бухгалтерские услуги и ресурсы.

Передача осуществляется по телекоммуникационным каналам, что позволяет оперативно предоставить первичную документацию по запросу как заказчика, так и налогового инспектора … Вы можете оформить документ онлайн, используя специализированные бухгалтерские услуги и ресурсы.

В накладной ТОРГ 12, образец которой можно скачать в конце статьи, обязательно заполнить реквизиты, указанные в ст.9 402-ФЗ. Мы расскажем, как оформить ТОРГ 12 (мы предложили скачать форму Excel выше) в соответствии с правилами, принятыми в 2019 году.

Шаг 1. Первым шагом заполнения является присвоение счету порядкового номера и указание даты.

Шаг 2. Введите контактные данные поставщика («Продавец») и покупателя («Покупатель»). Затем вводится «Основа» — договор (договор), в соответствии с которым осуществляется поставка ТМЦ.В шапке также необходимо заполнить кодовую часть — указать все необходимые коды из общероссийских классификаторов.

Шаг 3. После заполнения реквизитов счета ответственное лицо поставщика приступает к оформлению расчетной (табличной) части. В нем поэтапно представлены качественные и количественные характеристики поставляемых товарно-материальных ценностей по номерам столбцов:

В нем поэтапно представлены качественные и количественные характеристики поставляемых товарно-материальных ценностей по номерам столбцов:

- Серийный номер.

- Наименование ТМЦ.

- Код товара.

- Единица измерения.

- Код единицы измерения по ОКЕИ.

- Тара.

- Количество штук в упаковке.

- Общее количество пакетов.

- Вес ТМЦ с упаковкой.

- Вес товара без упаковки.

- Цена одной единицы продукции.

- Стоимость закупаемых ТМЦ без НДС.

- Ставка НДС, установленная для поставщика.

- Сумма налога по каждой позиции.

- Стоимость приобретенного товара с учетом НДС.

Шаг 4. В столбцах «Итого» и «Итого по счету» указывается общая стоимость закупленных товаров.

Шаг 5. Очень важным моментом для поставщика является заполнение условий отгрузки и приема ТМЦ. Они будут подтверждением того, что доставка состоялась без нарушения условий контракта.

Шаг 6. Заполнение завершено. Чтобы счет вступил в силу, его необходимо подписать. Со стороны продавца подпись ставится руководителем, главным бухгалтером и сотрудником, отвечающим за отгрузку продукции. Со стороны заказчика материально ответственное лицо организации-заказчика расписывается в строках «Груз принят» и «Груз принят». Подписи заверены печатями предприятий. Однако, если учреждения официально работают без печати (Федеральный закон от 06.04.2015 № 82), то оттиск на документации ставить не нужно.

Если товар возвращается поставщику, покупатель также заполняет счет-фактуру ТОРГ-12. Правила составления документа остаются без изменений.

Сколько хранить накладную

Срок годности счета-фактуры исчисляется после окончания отчетного года. Для всех первичных документов — пять лет (ст. 17 402-ФЗ). В случае ТОРГ-12 это правило необходимо соблюдать только в том случае, если организация не подтверждает с помощью счета-фактуры сумму перенесенного убытка. Если это так, то лучше хранить счет подольше.

Если это так, то лучше хранить счет подольше.

Частые ошибки при заполнении и ответственность

Самая частая ошибка — отсутствие печати. Да, он не входит в перечень обязательных реквизитов для 402-ФЗ и в большинстве случаев ставить его не нужно. Но в случае с ТОРГ-12 пломба обеспечивается самой формой, поэтому она должна присутствовать. Если его нет, то налоговые органы могут не вычитать НДС — это частая причина разногласий с налоговыми органами.Случай, когда печать не требуется — грузополучатель принял товар по доверенности, заверенной печатью организации. Во избежание проблем приложите к счету доверенность и сохраните оба документа.

Вторая проблема — это отсутствие чьей-либо подписи. Убедитесь, что все стороны подписали накладную. В случае кражи будет сложно что-либо доказать и найти виновного. В такой ситуации и продавец, и грузополучатель могут быть привлечены к уголовной ответственности.

Единая форма накладной № ТОРГ-12, утвержденная постановлением Госкомстата РФ от 25. 12.1998 № 132 «Об утверждении единых форм первичной бухгалтерской отчетности по учету торговых операций. «.

12.1998 № 132 «Об утверждении единых форм первичной бухгалтерской отчетности по учету торговых операций. «.

Правила заполнения накладной

Накладная торга-12 является основным документом, который используется при регистрации продажи товарно-материальных ценностей стороне. В нем раскрывается информация о наименовании товара, его цене, количестве, общей стоимости и сумме НДС.Обязательно при составлении накладной указать реквизиты двух сторон, печать организации и подпись ответственных лиц.

Бланк счета-фактуры составляется в двух экземплярах, один экземпляр остается у отправителя, второй — у принимающей стороны. Счет-фактура выставляется одновременно со счетом-фактурой, на основании которого покупатель делает в своем бухгалтерском учете поступление товаров и материалов.

В Альбоме унифицированных форм первичной бухгалтерской документации установлен образец формы торг-12 «Накладная».Таким образом, единая форма торга-12 является первичным бухгалтерским документом. Каждая фактическая хозяйственная операция должна подтверждаться первичным документом с необходимыми реквизитами. Это прописано в Законе о Бухе. бухгалтерский учет для РФ.

Каждая фактическая хозяйственная операция должна подтверждаться первичным документом с необходимыми реквизитами. Это прописано в Законе о Бухе. бухгалтерский учет для РФ.

Обязательные реквизиты накладной:

- название документа;

- дата подготовки;

- наименование организации, подготовившей документ;

- содержание самой хозяйственной операции;

- единиц измерения в денежном и физическом выражении;

- наименование должностных лиц, совершивших хозяйственную операцию;

- подпись ответственных лиц.

Накладная Торг-12 унифицированная, поэтому заполняется в соответствии с требованиями. И хотя обязательные требования ничего не говорят о печати на бланке счета-фактуры, его необходимо поставить на бланк. В противном случае могут возникнуть проблемы при проверке контролирующими органами.

Неправильное оформление накладной не дает оснований для списания товарно-материальных запасов в бухгалтерском учете и для включения их в расходы в налоговом учете. То же самое и с покупателем: неправильно оформленная форма торг-12 не дает права проводить проводку ТМЦ, а также включать сумму НДС в налоговый кредит.

То же самое и с покупателем: неправильно оформленная форма торг-12 не дает права проводить проводку ТМЦ, а также включать сумму НДС в налоговый кредит.

Правила заполнения накладной:

В верхнем поле формы отображается информация о компании-отправителе товара: ее наименование, адрес, почтовый индекс, ИНН, расчетный счет, БИК, корреспондентский счет и номер телефона.

Столбцы «Поставщик» и «Плательщик» аналогичны столбцам «Отправитель» и «Получатель».

В поле «Основа» указывается информация о договоре по сделке: его номер и дата составления.

Данные сводной таблицы счетов-фактур должны соответствовать данным, указанным в счете-фактуре для этой операции.

Заполнение табличной части торг-12:

- Код товара в торг-12 присваивается организацией самостоятельно. Как правило, его можно найти в прайс-листе компании. Некоторые организации указывают этот код в соответствии с единым российским товарным классификатором.Поскольку этот атрибут счета-фактуры является необязательным, проблем с ним при проверках не возникает.

- Единицы измерения — при заполнении накладной лучше заполнять их в соответствии с Единым российским классификатором единиц измерения.

- Тип упаковки. Этот столбец заполняется в сокращенном виде. Вместо «коробки» укажите «коробку». пр.

- Количество в одном месте — это количество товара в упаковке.

- Кол-во шт., Шт. — общее количество упаковок.

- Масса заполняется только в том случае, если товар весовой. Если товар распакован, в графе «Вес брутто» ставится прочерк.

- Цена за единицу без НДС.

- Стоимость товара без НДС.

- В столбце 13 указана ставка НДС, поэтому вам нужно указать 18%.

- В графе 14 отражена сама сумма НДС.

- В последнем столбце указывается стоимость товара с НДС.

- Поле «ИТОГО» представляет собой сумму всех строк на странице счета-фактуры.Если документ оформлен не на одном листе, то каждая страница учитывается отдельно, и на последней странице отображается общая сумма счета в строке «Итого по счету».

Если некоторые поля табличной части документа не заполнены, то в них ставятся прочерки. В счете-фактуре нельзя оставлять пустые строки.

После раздела «Накладная имеет приложение к …» в накладной прописью указать количество листов приложений к ней. В качестве приложений можно использовать накладную.

После слов «и содержит» прописью указать порядковый номер графы 1.

Прописью в форме указать:

- «Общее количество мест» — это общее число из восьмого столбца сводной таблицы.

- «Вес груза (нетто, кг)» — итоговая цифра из десятого столбца сводной таблицы.

- «Вес груза (брутто, кг)» — итоговая цифра из девятого столбца сводной таблицы.

- «Всего выдано на сумму» — итоговая цифра из 15 столбца сводной таблицы.

Форма счета-фактуры 2014 может быть заполнена в бумажном и электронном виде.

Если при составлении документа была допущена ошибка, то она исправляется следующим образом: в двух экземплярах неправильная запись перечеркивается и заверяется подписью ответственных лиц обеих организаций. Дата доработки ставится рядом с подписью.

Дата доработки ставится рядом с подписью.

При приеме товаров по счету ответственное лицо сверяет выгруженные товары по документам с фактически полученным товаром.Подписывает аукцион 12 на бланке и передает один экземпляр поставщику.

Нет установленных законом правил хранения накладной. Компания развивает их самостоятельно. Как правило, на складе кладовщик составляет товарный акт и прикрепляет к нему накладные в хронологическом порядке. Срок хранения накладных — три года.

По материалам formy-i-blanki.ru и besplatniy-urist.ru

Накладная торга-12 является основным документом, который используется при регистрации продажи товарно-материальных ценностей стороне.В нем раскрывается информация о наименовании товара, его цене, количестве, общей стоимости и сумме НДС. Обязательно при составлении накладной указать реквизиты двух сторон, печать организации и подписи ответственных лиц.

Бланк счета-фактуры составляется в двух экземплярах. Один экземпляр остается у передающей стороны, второй — у принимающей стороны. Счет-фактура выставляется одновременно со счетом-фактурой, на основании которого покупатель делает в своем бухгалтерском учете поступление товаров и материалов.

Счет-фактура выставляется одновременно со счетом-фактурой, на основании которого покупатель делает в своем бухгалтерском учете поступление товаров и материалов.

В Альбоме унифицированных форм первичной бухгалтерской документации установлен образец формы торг-12 «Накладная». Таким образом, единая форма торга-12 является первичным бухгалтерским документом. Каждый факт совершения хозяйственной операции должен подтверждаться первичным документом с обязательными реквизитами. Это прописано в Законе о Бухе. бухгалтерский учет для РФ.

Обязательные реквизиты накладной:

- название документа;

- дата подготовки;

- наименование организации, подготовившей документ;

- содержание самой хозяйственной операции;

- единиц измерения в денежном и физическом выражении;

- наименование должностных лиц, совершивших хозяйственную операцию;

- подпись ответственных лиц.