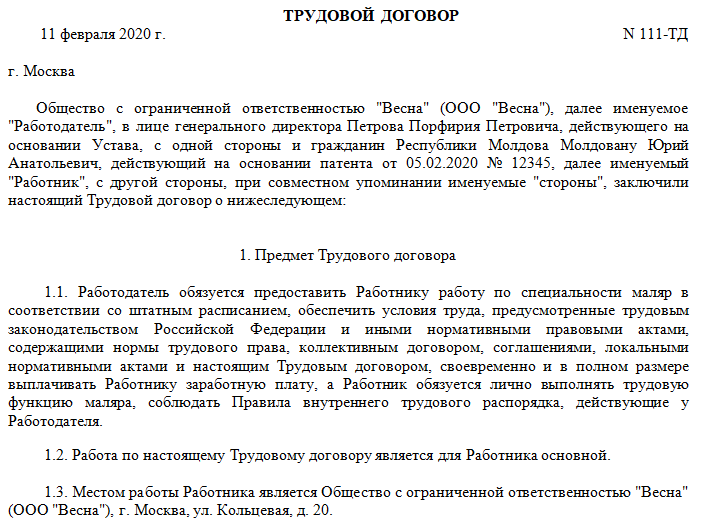

Заполненный трудовой договор с иностранным гражданином: Образец трудового договора с иностранным работником 2021

Трудовой договор с иностранным гражданином. Образец и бланк 2021 года

При заключении трудовых договоров с иностранным гражданином, надо помнить, что статус иностранца определяет лишь отдельные особенности оформления договора, но никак не меняет его структуру и процедуру заключения. То есть трудоустройство иностранного подданного в РФ полностью соответствует требования российского трудового права.Файлы в .DOC:Бланк трудового договора с иностранным гражданиномОбразец трудового договора с иностранным гражданином

Закон для иностранных граждан

Статус иностранных граждан, как субъектов трудового права, зафиксирован не только в Трудовом Кодексе РФ, но и в узкоспециализированном законе «О правовом статусе иностранцев».

Статья 13 вышеупомянутого специализированного закона допускает трудоустройство иностранцев в российских предприятиях, учреждения и организациях при наличии разрешения на работу или приобретенного патента. Данные ограничения не применяются в отношении иностранцев:

- Проживающих постоянно на территории РФ;

Также не подпадают под требования о наличии разрешения на работу или патента:

- Сотрудники дипломатических учреждений;

- Журналисты и студенты, обучающиеся в российских ВУЗах;

- Работники научной, медицинской или педагогической сфер, которые были приглашены на работу в РФ;

- Гастролеры при условии осуществления гастрольных поездок сроком менее 30 дней;

- Беженцы, получившие соответствующий статус.

Иностранцы, приведенные выше в списке исключений, не нуждаются в разрешениях, и трудовые контракты с ними оформляются так же, как и с гражданами РФ. Единственное отличие заключается в обязанности работодателя известить миграционную службу о факте заключения контракта на работу с иностранным гражданином.

Иностранцы, нуждающиеся в разрешениях и патентах, считаются временными мигрантами, и способ оформления с ними трудовых отношений зависит от их статуса.

Визовые и безвизовые мигранты

Для иностранцев, со странами которых у РФ предусмотрен визовый режим, предусмотрена достаточно жесткая процедура трудоустройства в РФ. Потребуются разрешения, приглашения на работу, согласования по приглашению и другие достаточно времезатратные процедуры.

Потребуются разрешения, приглашения на работу, согласования по приглашению и другие достаточно времезатратные процедуры.

Что касается иностранцев, имеющих право безвизового въезда в РФ, то трудовой договор с ними может быть заключен на основании приобретенного иностранцем патента.

Оформляем договор

Выше уже говорилось, что трудовой контракт с иностранцем подлежит обязательной регистрации в миграционных службах. Договор, не зарегистрированный в соответствии с установленной процедурой, будет считаться недействительным. Структура контракта будет соответствовать аналогичным контрактам, заключаемым с гражданами РФ в соответствии с требованиями ст.ст. 57,372 ТК РФ, и включать в себя:

- Наименование работодателя;

- Продолжительность рабочего времени и продолжительность отдыха;

- Условия работы;

- Данные патента мигранта или его разрешения на работу;

- Данные о виде на жительство и др.

Лингвистические вопросы

Как правило, трудовой договор с иностранцем заключается на русском языке, являющемся государственным на территории Российской Федерации, что не вызывает никаких нареканий со стороны иностранца. Однако, если речь идет об особо ценном, приглашенном работнике, то во избежание любых разногласий по трудовому договору, следует руководствоваться условиями, предусмотренными Международной Организацией Труда.

Более того, акты интернациональных организаций, к которым присоединилась РФ, считаются превалирующими над внутренним законодательством.

Поэтому, в исключительных случаях, в соответствии с рекомендациями МОТ, трудовой договор с иностранцем может быть заключен как на русском, так и на языке, которым иностранец свободно владеет.

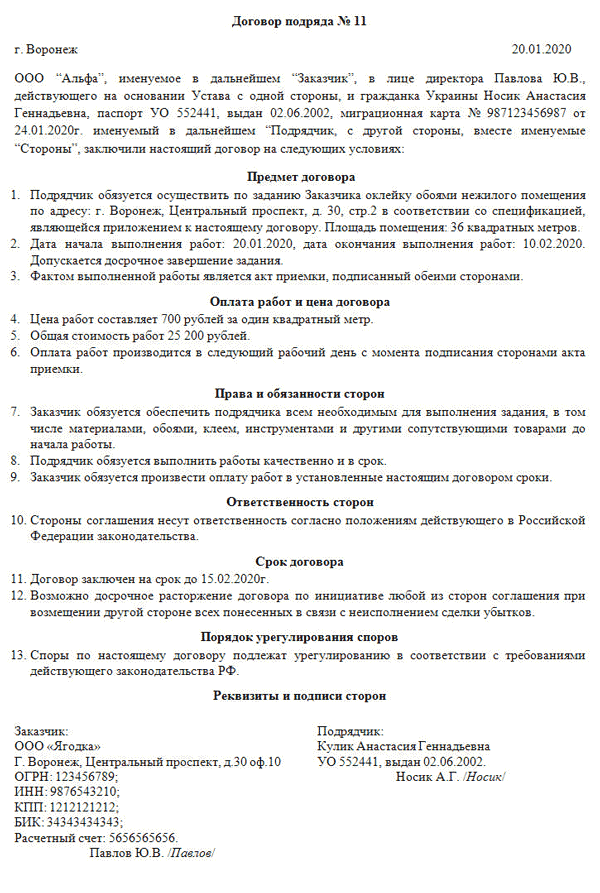

Трудовой подряд

Надо сказать, что наиболее часто встречающейся формой трудовых отношений с иностранным гражданином является не трудовой договор, а договор подряда. В силу договора подряда иностранец не принимается на работу, а принимает на себя договорный обязательства по выполнению определенного вида услуг, например, ремонтных или строительных. Для работодателя, как правило, наиболее выгоден именно договор подряда, поскольку налоговый кодекс не предусматривает обязанность работодателя выплачивать страховые взносы по договорам подряда.

Для работодателя, как правило, наиболее выгоден именно договор подряда, поскольку налоговый кодекс не предусматривает обязанность работодателя выплачивать страховые взносы по договорам подряда.

Кроме того, договор подряда не накладывает на работодателя других обязательств, которые накладывал бы трудовой договор. Так, подряд не предполагает отпусков, выходных дней, периодичность выплат заработанных денег, льгот, соответствующих условия труда, и т.д.

Также по договору подряда работодатель (а точнее, заказчик услуг) не будет нести налоговых обязательств, и, в качестве налогового агента, удерживать НДФЛ из гонорара иностранного рабочего.

ТК РФ Статья 327.2. Особенности заключения трудового договора с работником, являющимся иностранным гражданином или лицом без гражданства / КонсультантПлюс

ТК РФ Статья 327.2. Особенности заключения трудового договора с работником, являющимся иностранным гражданином или лицом без гражданства

Наряду со сведениями, предусмотренными частью первой статьи 57 настоящего Кодекса, в трудовом договоре с работником, являющимся иностранным гражданином или лицом без гражданства, указываются сведения о:

разрешении на работу или патенте, выданных в соответствии с законодательством о правовом положении иностранных граждан в Российской Федерации (далее — разрешение на работу или патент), за исключением случаев, установленных федеральными законами или международными договорами Российской Федерации, — при заключении трудового договора с временно пребывающими в Российской Федерации иностранным гражданином или лицом без гражданства;

разрешении на временное проживание в Российской Федерации, выданном в соответствии с законодательством о правовом положении иностранных граждан в Российской Федерации (далее — разрешение на временное проживание), за исключением случаев, установленных федеральными законами или международными договорами Российской Федерации, — при заключении трудового договора с временно проживающими в Российской Федерации иностранным гражданином или лицом без гражданства;

виде на жительство, выданном в соответствии с законодательством о правовом положении иностранных граждан в Российской Федерации (далее — вид на жительство), за исключением случаев, установленных федеральными законами или международными договорами Российской Федерации, — при заключении трудового договора с постоянно проживающими в Российской Федерации иностранным гражданином или лицом без гражданства.

Наряду с условиями, предусмотренными частью второй статьи 57 настоящего Кодекса, обязательным для включения в трудовой договор с работником, являющимся временно пребывающим в Российской Федерации иностранным гражданином или лицом без гражданства, за исключением случаев, установленных федеральными законами или международными договорами Российской Федерации, является условие об указании оснований оказания такому работнику медицинской помощи в течение срока действия трудового договора, в том числе реквизитов договора (полиса) добровольного медицинского страхования либо заключенного работодателем с медицинской организацией договора о предоставлении такому работнику платных медицинских услуг. Договор (полис) добровольного медицинского страхования либо заключенный работодателем с медицинской организацией договор о предоставлении платных медицинских услуг работнику, являющемуся иностранным гражданином или лицом без гражданства, должен обеспечивать оказание такому работнику первичной медико-санитарной помощи и специализированной медицинской помощи в неотложной форме.

Открыть полный текст документа

Муниципальная служба — Органы местного самоуправления и учреждения

На муниципальную службу вправе поступать граждане, достигшие возраста 18 лет, владеющие государственным языком Российской Федерации и соответствующие квалификационным требованиям, установленные Федеральным законом от 02.03.2007 N 25-ФЗ «О муниципальной службе в Российской Федерации».

Гражданин не может быть принят на муниципальную службу, а муниципальный служащий не может находиться на муниципальной службе в случае:

1) признания его недееспособным или ограниченно дееспособным решением суда, вступившим в законную силу;

2) осуждения его к наказанию, исключающему возможность исполнения должностных обязанностей по должности муниципальной службы, по приговору суда, вступившему в законную силу;

3) отказа от прохождения процедуры оформления допуска к сведениям, составляющим государственную и иную охраняемую федеральными законами тайну, если исполнение должностных обязанностей по должности муниципальной службы, на замещение которой претендует гражданин, или по замещаемой муниципальным служащим должности муниципальной службы связано с использованием таких сведений;

4) наличия заболевания, препятствующего поступлению на муниципальную службу или ее прохождению и подтвержденного заключением медицинского учреждения. Порядок прохождения диспансеризации, перечень таких заболеваний и форма заключения медицинского учреждения устанавливаются уполномоченным Правительством Российской Федерации федеральным органом исполнительной власти;

Порядок прохождения диспансеризации, перечень таких заболеваний и форма заключения медицинского учреждения устанавливаются уполномоченным Правительством Российской Федерации федеральным органом исполнительной власти;

5)

близкого родства или свойства (родители, супруги, дети, братья, сестры, а также братья, сестры, родители и дети супругов) с муниципальным служащим, если замещение должности муниципальной службы связано с непосредственной подчиненностью или подконтрольностью одного из них другому;6) прекращения гражданства Российской Федерации, прекращения гражданства иностранного государства — участника международного договора Российской Федерации, в соответствии с которым иностранный гражданин имеет право находиться на муниципальной службе, приобретения им гражданства иностранного государства либо получения им вида на жительство или иного документа, подтверждающего право на постоянное проживание гражданина Российской Федерации на территории иностранного государства, не являющегося участником международного договора Российской Федерации, в соответствии с которым гражданин Российской Федерации, имеющий гражданство иностранного государства, имеет право находиться на муниципальной службе;

7) наличия гражданства иностранного государства (иностранных государств), за исключением случаев, когда муниципальный служащий является гражданином иностранного государства — участника международного договора Российской Федерации, в соответствии с которым иностранный гражданин имеет право находиться на муниципальной службе;

8) представления подложных документов или заведомо ложных сведений при поступлении на муниципальную службу;

9) непредставления установленных настоящим Федеральным законом сведений или представления заведомо ложных сведений о доходах, об имуществе и обязательствах имущественного характера.

Гражданин не может быть принят на муниципальную службу после достижения им возраста 65 лет — предельного возраста, установленного для замещения должности муниципальной службы.

При поступлении на муниципальную службу, а также при ее прохождении не допускается установление каких бы то ни было прямых или косвенных ограничений или преимуществ в зависимости от пола, расы, национальности, происхождения, имущественного и должностного положения, места жительства, отношения к религии, убеждений, принадлежности к общественным объединениям, а также от других обстоятельств, не связанных с профессиональными и деловыми качествами муниципального служащего. При поступлении на муниципальную службу гражданин представляет:

- заявление с просьбой о поступлении на муниципальную службу и замещении должности муниципальной службы;

- собственноручно заполненную и подписанную анкету;

- трудовую книжку, за исключением случаев, когда трудовой договор заключается впервые;

- документ об образовании;

- страховое свидетельство обязательного пенсионного страхования, за исключением случаев, когда трудовой договор заключается впервые;

- свидетельство о постановке физического лица на учет в налоговом органе по месту жительства на территории Российской Федерации;

- документы воинского учета — для военнообязанных и лиц, подлежащих призыву на военную службу;

- заключение медицинского учреждения об отсутствии заболевания, препятствующего поступлению на муниципальную службу;

- сведения о доходах за год, предшествующий году поступления на муниципальную службу, об имуществе и обязательствах имущественного характера.

Сведения, представленные гражданином при поступлении на муниципальную службу, могут подвергаться проверке в установленном федеральными законами порядке. В случае установления в процессе проверки обстоятельств, препятствующих поступлению гражданина на муниципальную службу, указанный гражданин информируется в письменной форме о причинах отказа в поступлении на муниципальную службу.

В органах местного самоуправления для замещения вакантных должностей муниципальной службы проводится конкурс (кроме муниципальных должностей, относящихся к младшей группе должностей – специалистов первой и второй категории). В ходе конкурса осуществляется оценка профессионального уровня претендентов на замещение должности муниципальной службы, их соответствия установленным квалификационным требованиям к должности муниципальной службы.

Порядок поступления граждан на муниципальную службу

ПОРЯДОК ПОСТУПЛЕНИЯ НА МУНИЦИПАЛЬНУЮ СЛУЖБУ

В ДЕПАРТАМЕНТ ГОРОДСКОГО ХОЗЯЙСТВА

АДМИНИСТРАЦИИ ГОРОДА ТОМСКА

1.

На муниципальную службу вправе поступать граждане, достигшие возраста 18 лет, владеющие государственным языком Российской Федерации и соответствующие квалификационным требованиям для замещения должностей муниципальной службы.

На муниципальную службу вправе поступать граждане, достигшие возраста 18 лет, владеющие государственным языком Российской Федерации и соответствующие квалификационным требованиям для замещения должностей муниципальной службы.2. При поступлении на муниципальную службу, а также при ее прохождении не допускается установление каких бы то ни было прямых или косвенных ограничений или преимуществ в зависимости от пола, расы, национальности, происхождения, имущественного и должностного положения, места жительства, отношения к религии, убеждений, принадлежности к общественным объединениям, а также от других обстоятельств, не связанных с профессиональными и деловыми качествами муниципального служащего.

3. При поступлении на муниципальную службу гражданин представляет:

- 1) заявление с просьбой о поступлении на муниципальную службу и замещении должности муниципальной службы;

2) собственноручно заполненную и подписанную анкету;

3) паспорт;

4) трудовую книжку, за исключением случаев, когда трудовой договор (контракт) заключается впервые;

5) документ об образовании;

6) страховое свидетельство обязательного пенсионного страхования, за исключением случаев, когда трудовой договор (контракт) заключается впервые;

7) свидетельство о постановке физического лица на учет в налоговом органе по месту жительства на территории Российской Федерации;

8) документы воинского учета — для военнообязанных и лиц, подлежащих призыву на военную службу;

9) заключение медицинского учреждения об отсутствии заболевания, препятствующего поступлению на муниципальную службу;

10) сведения о доходах за год, предшествующий году поступления на муниципальную службу, об имуществе и обязательствах имущественного характера;

Сведения, представленные гражданином при поступлении на муниципальную службу, могут подвергаться проверке.

Сведения, представленные гражданином при поступлении на муниципальную службу, могут подвергаться проверке. 5. В случае установления в процессе проверки обстоятельств, препятствующих поступлению гражданина на муниципальную службу, указанный гражданин информируется в письменной форме о причинах отказа в поступлении на муниципальную службу.

6. Поступление гражданина на муниципальную службу осуществляется в результате назначения на должность муниципальной службы на условиях трудового договора в соответствии с трудовым законодательством.

7. Поступление гражданина на муниципальную службу оформляется актом представителя нанимателя (работодателя) о назначении на должность муниципальной службы.

9. Сторонами трудового договора при поступлении на муниципальную службу являются представитель нанимателя (работодатель) и муниципальный служащий.

КОНКУРС НА ЗАМЕЩЕНИЕ ДОЛЖНОСТИ МУНИЦИПАЛЬНОЙ СЛУЖБЫ

1. При замещении должности муниципальной службы в муниципальном образовании заключению трудового договора может предшествовать конкурс, в ходе которого осуществляется оценка профессионального уровня претендентов на замещение должности муниципальной службы, их соответствия установленным квалификационным требованиям к должности муниципальной службы.

2. Порядок проведения конкурса на замещение должности муниципальной службы устанавливается муниципальным правовым актом, принимаемым представительным органом муниципального образования. Порядок проведения конкурса должен предусматривать опубликование его условий, сведений о дате, времени и месте его проведения, а также проекта трудового договора не позднее чем за 20 дней до дня проведения конкурса. Общее число членов конкурсной комиссии в муниципальном образовании и порядок ее формирования устанавливаются представительным органом муниципального образования.

3. Представитель нанимателя (работодатель) заключает трудовой договор и назначает на должность муниципальной службы одного из кандидатов, отобранных конкурсной комиссией по результатам конкурса на замещение должности муниципальной службы.

ОГРАНИЧЕНИЯ, СВЯЗАННЫЕ С МУНИЦИПАЛЬНОЙ СЛУЖБОЙ

1. Гражданин не может быть принят на муниципальную службу, а муниципальный служащий не может находиться на муниципальной службе в случае:

- 1) признания его недееспособным или ограниченно дееспособным решением суда, вступившим в законную силу;

2) осуждения его к наказанию, исключающему возможность исполнения должностных обязанностей по должности муниципальной службы, по приговору суда, вступившему в законную силу;

3) отказа от прохождения процедуры оформления допуска к сведениям, составляющим государственную и иную охраняемую федеральными законами тайну, если исполнение должностных обязанностей по должности муниципальной службы, на замещение которой претендует гражданин, или по замещаемой муниципальным служащим должности муниципальной службы связано с использованием таких сведений;

4) наличия заболевания, препятствующего поступлению на муниципальную службу или ее прохождению и подтвержденного заключением медицинского учреждения.

5) близкого родства или свойства (родители, супруги, дети, братья, сестры, а также братья, сестры, родители, дети супругов и супруги детей) с муниципальным служащим, если замещение должности муниципальной службы связано с непосредственной подчиненностью или подконтрольностью одного из них другому;

6) прекращения гражданства Российской Федерации, прекращения гражданства иностранного государства — участника международного договора Российской Федерации, в соответствии с которым иностранный гражданин имеет право находиться на муниципальной службе, приобретения им гражданства иностранного государства либо получения им вида на жительство или иного документа, подтверждающего право на постоянное проживание гражданина Российской Федерации на территории иностранного государства, не являющегося участником международного договора Российской Федерации, в соответствии с которым гражданин Российской Федерации, имеющий гражданство иностранного государства, имеет право находиться на муниципальной службе;

7) наличия гражданства иностранного государства (иностранных государств), за исключением случаев, когда муниципальный служащий является гражданином иностранного государства — участника международного договора Российской Федерации, в соответствии с которым иностранный гражданин имеет право находиться на муниципальной службе;

8) представления подложных документов или заведомо ложных сведений при поступлении на муниципальную службу;

9) непредставления предусмотренных Федеральным законом от 02.

03.2007 № 25-ФЗ «О муниципальной службе в Российской Федерации», Федеральным законом от 25 декабря 2008 года N 273-ФЗ «О противодействии коррупции» и другими федеральными законами сведений или представления заведомо недостоверных или неполных сведений при поступлении на муниципальную службу.

03.2007 № 25-ФЗ «О муниципальной службе в Российской Федерации», Федеральным законом от 25 декабря 2008 года N 273-ФЗ «О противодействии коррупции» и другими федеральными законами сведений или представления заведомо недостоверных или неполных сведений при поступлении на муниципальную службу.Вакансии ⁄ Администрация Побединского сельского поселения

1. Основным законом регламентирующим поступление на муниципальную службу является Федеральный закон №25-ФЗ от 02.03.2007 г. «О муниципальной службе в Российской Федерации»

Порядок поступления на муниципальную службу регламентируется ст.16 Федерального закона «О муниципальной службе в Российской Федерации «

Статья 16. Поступление на муниципальную службу

1. На муниципальную службу вправе поступать граждане, достигшие возраста 18 лет, владеющие государственным языком Российской Федерации и соответствующие квалификационным требованиям, установленным в соответствии с настоящим Федеральным законом для замещения должностей муниципальной службы, при отсутствии обстоятельств, указанных в статье 13 настоящего Федерального закона в качестве ограничений, связанных с муниципальной службой.

2. При поступлении на муниципальную службу, а также при ее прохождении не допускается установление каких бы то ни было прямых или косвенных ограничений или преимуществ в зависимости от пола, расы, национальности, происхождения, имущественного и должностного положения, места жительства, отношения к религии, убеждений, принадлежности к общественным объединениям, а также от других обстоятельств, не связанных с профессиональными и деловыми качествами муниципального служащего.

3. При поступлении на муниципальную службу гражданин представляет:

1) заявление с просьбой о поступлении на муниципальную службу и замещении должности муниципальной службы;

2) собственноручно заполненную и подписанную анкету по форме, установленной уполномоченным Правительством Российской Федерации федеральным органом исполнительной власти;

3) паспорт; 4) трудовую книжку, за исключением случаев, когда трудовой договор (контракт) заключается впервые;

5) документ об образовании;

6) страховое свидетельство обязательного пенсионного страхования, за исключением случаев, когда трудовой договор (контракт) заключается впервые;

7) свидетельство о постановке физического лица на учет в налоговом органе по месту жительства на территории Российской Федерации;

8) документы воинского учета — для граждан, пребывающих в запасе, и лиц, подлежащих призыву на военную службу;

9) заключение медицинской организации об отсутствии заболевания, препятствующего поступлению на муниципальную службу;

10) сведения о доходах за год, предшествующий году поступления на муниципальную службу, об имуществе и обязательствах имущественного характера;

10.1) сведения, предусмотренные статьей 15.1 настоящего Федерального закона;

11) иные документы, предусмотренные федеральными законами, указами Президента Российской Федерации и постановлениями Правительства Российской Федерации.

4. Сведения, представленные в соответствии с настоящим Федеральным законом гражданином при поступлении на муниципальную службу, могут подвергаться проверке в установленном федеральными законами порядке. В отдельных муниципальных образованиях федеральными законами могут устанавливаться дополнительные требования к проверке сведений, представляемых гражданином при поступлении на муниципальную службу.

5. В случае установления в процессе проверки, предусмотренной частью 4 настоящей статьи, обстоятельств, препятствующих поступлению гражданина на муниципальную службу, указанный гражданин информируется в письменной форме о причинах отказа в поступлении на муниципальную службу.

6. Поступление гражданина на муниципальную службу осуществляется в результате назначения на должность муниципальной службы на условиях трудового договора в соответствии с трудовым законодательством с учетом особенностей, предусмотренных настоящим Федеральным законом.

7. Гражданин, поступающий на должность главы местной администрации по результатам конкурса на замещение указанной должности, заключает контракт. Порядок замещения должности главы местной администрации по контракту и порядок заключения и расторжения контракта с лицом, назначаемым на указанную должность по контракту, определяются Федеральным законом от 6 октября 2003 года N 131-ФЗ «Об общих принципах организации местного самоуправления в Российской Федерации». Типовая форма контракта с лицом, назначаемым на должность главы местной администрации по контракту, утверждается законом субъекта Российской Федерации.

8. Поступление гражданина на муниципальную службу оформляется актом представителя нанимателя (работодателя) о назначении на должность муниципальной службы.

9. Сторонами трудового договора при поступлении на муниципальную службу являются представитель нанимателя (работодатель) и муниципальный служащий.

Статья 17. Конкурс на замещение должности муниципальной службы

1. При замещении должности муниципальной службы в муниципальном образовании заключению трудового договора может предшествовать конкурс, в ходе которого осуществляется оценка профессионального уровня претендентов на замещение должности муниципальной службы, их соответствия установленным квалификационным требованиям к должности муниципальной службы.

2. Порядок проведения конкурса на замещение должности муниципальной службы устанавливается муниципальным правовым актом, принимаемым представительным органом муниципального образования. Порядок проведения конкурса должен предусматривать опубликование его условий, сведений о дате, времени и месте его проведения, а также проекта трудового договора не позднее чем за 20 дней до дня проведения конкурса. Общее число членов конкурсной комиссии в муниципальном образовании и порядок ее формирования устанавливаются представительным органом муниципального образования.

3. Представитель нанимателя (работодатель) заключает трудовой договор и назначает на должность муниципальной службы одного из кандидатов, отобранных конкурсной комиссией по результатам конкурса на замещение должности муниципальной службы.

Статья 18. Аттестация муниципальных служащих

1. Аттестация муниципального служащего проводится в целях определения его соответствия замещаемой должности муниципальной службы. Аттестация муниципального служащего проводится один раз в три года.

2. Аттестации не подлежат следующие муниципальные служащие:

1) замещающие должности муниципальной службы менее одного года;

2) достигшие возраста 60 лет;

3) беременные женщины;

4) находящиеся в отпуске по беременности и родам или в отпуске по уходу за ребенком до достижения им возраста трех лет. Аттестация указанных муниципальных служащих возможна не ранее чем через один год после выхода из отпуска;

5) замещающие должности муниципальной службы на основании срочного трудового договора (контракта).

3. По результатам аттестации муниципального служащего аттестационная комиссия выносит решение о том, соответствует муниципальный служащий замещаемой должности муниципальной службы или не соответствует. Аттестационная комиссия может давать рекомендации о поощрении отдельных муниципальных служащих за достигнутые ими успехи в работе, в том числе о повышении их в должности, а в случае необходимости рекомендации об улучшении деятельности аттестуемых муниципальных служащих. Результаты аттестации сообщаются аттестованным муниципальным служащим непосредственно после подведения итогов голосования. Материалы аттестации передаются представителю нанимателя (работодателю).

4. По результатам аттестации представитель нанимателя (работодатель) принимает решение о поощрении отдельных муниципальных служащих за достигнутые ими успехи в работе или в срок не более одного месяца со дня аттестации о понижении муниципального служащего в должности с его согласия. По результатам аттестации аттестационная комиссия может давать рекомендации о направлении отдельных муниципальных служащих для получения дополнительного профессионального образования.

5. В случае несогласия муниципального служащего с понижением в должности или невозможности перевода с его согласия на другую должность муниципальной службы представитель нанимателя (работодатель) может в срок не более одного месяца со дня аттестации уволить его с муниципальной службы в связи с несоответствием замещаемой должности вследствие недостаточной квалификации, подтвержденной результатами аттестации. По истечении указанного срока увольнение муниципального служащего или понижение его в должности по результатам данной аттестации не допускается.

6. Муниципальный служащий вправе обжаловать результаты аттестации в судебном порядке.

7. Положение о проведении аттестации муниципальных служащих утверждается муниципальным правовым актом в соответствии с типовым положением о проведении аттестации муниципальных служащих, утверждаемым законом субъекта Российской Федерации.

Статья 19. Основания для расторжения трудового договора с муниципальным служащим

1. Помимо оснований для расторжения трудового договора, предусмотренных Трудовым кодексом Российской Федерации, трудовой договор с муниципальным служащим может быть также расторгнут по инициативе представителя нанимателя (работодателя) в случае:

1) достижения предельного возраста, установленного для замещения должности муниципальной службы;

2) прекращения гражданства Российской Федерации, прекращения гражданства иностранного государства — участника международного договора Российской Федерации, в соответствии с которым иностранный гражданин имеет право находиться на муниципальной службе, приобретения им гражданства иностранного государства либо получения им вида на жительство или иного документа, подтверждающего право на постоянное проживание гражданина Российской Федерации на территории иностранного государства, не являющегося участником международного договора Российской Федерации, в соответствии с которым гражданин Российской Федерации, имеющий гражданство иностранного государства, имеет право находиться на муниципальной службе;

3) несоблюдения ограничений и запретов, связанных с муниципальной службой и установленных статьями 13, 14, 14.1 и 15 настоящего Федерального закона;

4) применения административного наказания в виде дисквалификации.

2. Допускается продление срока нахождения на муниципальной службе муниципальных служащих, достигших предельного возраста, установленного для замещения должности муниципальной службы. Однократное продление срока нахождения на муниципальной службе муниципального служащего допускается не более чем на один год.

3.Информацию о свободных вакансиях, условия и требования поступления на муниципальную службу можно узнать по телефону 8(38-247)42-151, 8 (38-247)42-264

Часто задаваемые вопросы | ОТКРЫТОСТЬ. КОМПЕТЕНТНОСТЬ. РЕЗУЛЬТАТ.

В случае если действующий трудовой договор руководителя Организации не предполагает выполнения работ по реализации научных, научно-технических проектов, финансируемых за счет грантов, полученных Организацией, с целью реализации пунктов 1.6, 2.3.4 грантового соглашения (в части дополнения действующего трудового договора в соответствии с грантовым соглашением) руководителю Организации необходимо обратиться к учредителю Организации с предложением о внесении соответствующих изменений в действующий трудовой договор руководителя Организации или об ином, предусмотренном трудовым договором и/или Трудовым кодексом Российской Федерации, поручении со стороны учредителя выполнять работы по соответствующему проекту.

Например, для руководителей учреждений ФАНО России форма такого заявления установлена письмом ФАНО России от 11 декабря 2015 г. № 007-18.1-14/СК-317.

По мнению Минтруда России (письмо Минтруда России от 15 октября 2015 г. № 14-3/10/В-7506) возможность заключения с руководителем учреждения трудового договора по внутреннему совместительству трудовым законодательством не предусмотрена.

Муниципальная служба — Администрация Сосьвинского городского округа

На муниципальную службу вправе поступать граждане, достигшие возраста 18 лет, владеющие государственным языком Российской Федерации и соответствующие квалификационным требованиям, установленные Федеральным законом от 02.03.2007 N 25-ФЗ «О муниципальной службе в Российской Федерации».

Гражданин не может быть принят на муниципальную службу, а муниципальный служащий не может находиться на муниципальной службе в случае:

1) признания его недееспособным или ограниченно дееспособным решением суда, вступившим в законную силу;

2) осуждения его к наказанию, исключающему возможность исполнения должностных обязанностей по должности муниципальной службы, по приговору суда, вступившему в законную силу;

3) отказа от прохождения процедуры оформления допуска к сведениям, составляющим государственную и иную охраняемую федеральными законами тайну, если исполнение должностных обязанностей по должности муниципальной службы, на замещение которой претендует гражданин, или по замещаемой муниципальным служащим должности муниципальной службы связано с использованием таких сведений;

4) наличия заболевания, препятствующего поступлению на муниципальную службу или ее прохождению и подтвержденного заключением медицинского учреждения. Порядок прохождения диспансеризации, перечень таких заболеваний и форма заключения медицинского учреждения устанавливаются уполномоченным Правительством Российской Федерации федеральным органом исполнительной власти;

5) близкого родства или свойства (родители, супруги, дети, братья, сестры, а также братья, сестры, родители и дети супругов) с муниципальным служащим, если замещение должности муниципальной службы связано с непосредственной подчиненностью или подконтрольностью одного из них другому;

6) прекращения гражданства Российской Федерации, прекращения гражданства иностранного государства — участника международного договора Российской Федерации, в соответствии с которым иностранный гражданин имеет право находиться на муниципальной службе, приобретения им гражданства иностранного государства либо получения им вида на жительство или иного документа, подтверждающего право на постоянное проживание гражданина Российской Федерации на территории иностранного государства, не являющегося участником международного договора Российской Федерации, в соответствии с которым гражданин Российской Федерации, имеющий гражданство иностранного государства, имеет право находиться на муниципальной службе;

7) наличия гражданства иностранного государства (иностранных государств), за исключением случаев, когда муниципальный служащий является гражданином иностранного государства — участника международного договора Российской Федерации, в соответствии с которым иностранный гражданин имеет право находиться на муниципальной службе;

8) представления подложных документов или заведомо ложных сведений при поступлении на муниципальную службу;

9) непредставления установленных настоящим Федеральным законом сведений или представления заведомо ложных сведений о доходах, об имуществе и обязательствах имущественного характера.

Гражданин не может быть принят на муниципальную службу после достижения им возраста 65 лет — предельного возраста, установленного для замещения должности муниципальной службы.

При поступлении на муниципальную службу, а также при ее прохождении не допускается установление каких бы то ни было прямых или косвенных ограничений или преимуществ в зависимости от пола, расы, национальности, происхождения, имущественного и должностного положения, места жительства, отношения к религии, убеждений, принадлежности к общественным объединениям, а также от других обстоятельств, не связанных с профессиональными и деловыми качествами муниципального служащего. При поступлении на муниципальную службу гражданин представляет:

- заявление с просьбой о поступлении на муниципальную службу и замещении должности муниципальной службы;

- собственноручно заполненную и подписанную анкету;

- трудовую книжку, за исключением случаев, когда трудовой договор заключается впервые;

- документ об образовании;

- страховое свидетельство обязательного пенсионного страхования, за исключением случаев, когда трудовой договор заключается впервые;

- свидетельство о постановке физического лица на учет в налоговом органе по месту жительства на территории Российской Федерации;

- документы воинского учета — для военнообязанных и лиц, подлежащих призыву на военную службу;

- заключение медицинского учреждения об отсутствии заболевания, препятствующего поступлению на муниципальную службу;

- сведения о доходах за год, предшествующий году поступления на муниципальную службу, об имуществе и обязательствах имущественного характера.

Сведения, представленные гражданином при поступлении на муниципальную службу, могут подвергаться проверке в установленном федеральными законами порядке. В случае установления в процессе проверки обстоятельств, препятствующих поступлению гражданина на муниципальную службу, указанный гражданин информируется в письменной форме о причинах отказа в поступлении на муниципальную службу.

В органах местного самоуправления для замещения вакантных должностей муниципальной службы проводится конкурс (кроме муниципальных должностей, относящихся к младшей группе должностей – специалистов первой и второй категории). В ходе конкурса осуществляется оценка профессионального уровня претендентов на замещение должности муниципальной службы, их соответствия установленным квалификационным требованиям к должности муниципальной службы.

Указограничивает использование иностранной рабочей силы федеральными подрядчиками

3 августа 2020 года Белый дом издал Указ о приведении федеральных контрактов и практики найма в соответствие с интересами американских рабочих, предписывающий федеральным агентствам заключать контракты с теми, кто отдает приоритет наем граждан США и держателей грин-карт вместо иностранных рабочих на должности по контракту.

Приказ требует, чтобы каждый федеральный департамент и агентство проверяли, «насколько это практически возможно, исполнение контрактов (включая субподряды), присужденных агентством в 2018 и 2019 финансовых годах», и оценивали, «использовали ли они временную иностранную рабочую силу для выполнения контрактов» в Соединенные Штаты.Если да, то агентствам предлагается оценить «характер работы, выполняемой временной иностранной рабочей силой по таким контрактам», чтобы определить, «не повлиял ли такой найм на возможности американских рабочих; и любые потенциальные последствия для национальной безопасности, вызванные таким наймом ». Нет четких указаний, как этот процесс будет реализован.

Аналогичным образом, проверка должна включать, выполняли ли подрядчики работы в зарубежных странах, которые ранее выполнялись в Соединенных Штатах, и есть ли возможности для U.Рабочие С. пострадали от такого перевода в офшоринг. Руководители таких департаментов должны в течение 120 дней представить отчет директору Управления по управлению и бюджету, который затем рассмотрит и порекомендует изменения и меры президента, если это будет сочтено необходимым.

Указ также требует, чтобы министры внутренней безопасности и труда «приняли меры» в течение 45 дней после приказа «для защиты рабочих Соединенных Штатов от любых неблагоприятных последствий для заработной платы и условий труда, вызванных приемом на работу владельцев визы H-1B в сайты вакансий (включая сторонние сайты вакансий), включая меры по обеспечению того, чтобы все работодатели держателей визы H-1B, включая вторичных работодателей, соблюдали требования раздела 212 (n) (1) 1 Закона об иммиграции и гражданстве Действовать .. . » Обескураживающий аспект этого заключается в том, что для этого может потребоваться конкретная информация — например, иммиграционный статус и соответствие I-9 — от сторонних работодателей. Это определяет потенциальное направление совместной ответственности работодателя. В приказе не указывается, ограничивается ли это федеральными контрактами. Этот недавний приказ согласуется с принятым 22 июня Белым домом «Прокламацией о приостановлении въезда иностранцев, представляющих риск для рынка труда США после вспышки коронавируса».

«Действия», которые необходимо предпринять после завершения проверок, не определены в Распоряжении.Эти работодатели с федеральными контрактами должны знать о предстоящих проверках этих контрактов, включая проверку сотрудников поставщиков по визам, назначенным по федеральным контрактам, и информирование субподрядчиков о том, что они должны определить количество сотрудников, на которых может повлиять проверка. Работодатели должны ожидать, что в будущем будут предприняты определенные действия в отношении любой иностранной рабочей силы, предоставляющей услуги по таким контрактам, и определить возможность нехватки кадров.

2.0 Кто должен заполнять форму I-9

Вы должны заполнять форму I-9 каждый раз, когда вы нанимаете какое-либо лицо для выполнения работы или оказания услуг в Соединенных Штатах в обмен на заработную плату или другое вознаграждение.Вознаграждение — это любая ценность, предоставляемая в обмен на труд или услуги, включая еду и жилье. Требование заполнения формы I-9 применяется к новым сотрудникам, нанятым в Соединенных Штатах после 6 ноября 1986 года, а также к новым сотрудникам, нанятым в Содружестве Северных Марианских островов (CNMI) 28 ноября 2009 года или после этой даты.

Убедитесь, что сотрудник заполнил Раздел 1 формы I-9 во время приема на работу. «Наем» означает начало работы в обмен на заработную плату или другое вознаграждение.Время приема на работу указывается в форме как первый день приема на работу. Сотрудники могут заполнить Раздел 1 до момента найма, но не раньше, чем работодатель продлит предложение о работе, а сотрудник согласится. Ознакомьтесь с документами сотрудника и полностью заполните Раздел 2 в течение трех рабочих дней после приема на работу. Например, если сотрудник приступает к работе в понедельник, вы должны заполнить Раздел 2 до четверга.

Вы можете назначить, нанять или заключить договор с любым лицом, которое вы решите заполнить, обновить или внести исправления в Раздел 2 или 3 от вашего имени.Этот человек известен как ваш уполномоченный представитель. Уполномоченный представитель должен выполнять все обязанности работодателя, описанные в этом справочнике, а также заполнять, подписывать и датировать Раздел 2 или 3 от вашего имени. Вы несете ответственность за любые нарушения, связанные с формой или процессом проверки, включая любые нарушения закона о санкциях работодателя, совершенные вашим уполномоченным представителем.

Сотрудники не могут выступать в качестве уполномоченных представителей по своей собственной Форме I-9. Поэтому сотрудники не могут самостоятельно заполнять, обновлять или вносить исправления в Разделы 2 или 3 или подтверждать подлинность документации, которую они представляют.

Если сотрудник будет работать менее трех рабочих дней, разделы 1 и 2 должны быть полностью заполнены во время приема на работу (другими словами, к первому дню приема на работу).

Не заполняйте форму I-9 для сотрудников:

- Нанятые на работу до 6 ноября 1986 г. (или до 27 ноября 2009 г., в CNMI), которые продолжают работать и всегда имеют разумные ожидания трудоустройства;

- Нанят на случайную домашнюю работу в частном доме на спорадической, нерегулярной или периодической основе;

- Независимые подрядчики;

- Наняты подрядчиком, предоставляющим контрактные услуги (например, аренда сотрудников или временные агентства), и предоставляют вам рабочую силу; или

- Физически не работает над U.С. почва.

Если вы работаете не по найму, вам не нужно заполнять форму I-9 от своего имени, если вы не являетесь сотрудником отдельной хозяйственной организации, такой как корпорация или партнерство. В этом случае вы и любые другие сотрудники должны заполнить форму I-9.

Примечание: Вы не можете нанять человека, который, как вы знаете, не имеет права работать в Соединенных Штатах.

Права сотрудников | USCIS

Работодатели должны относиться к сотрудникам недискриминационным образом при приеме на работу, найме, увольнении и проверке их личности и разрешения на работу по форме I-9 «Проверка права на трудоустройство».

Ваш работодатель

не может :- Требовать, чтобы вы предъявили определенные документы в связи с вашим национальным происхождением, этнической принадлежностью, иммиграционным или гражданским статусом, расой, цветом кожи, религией, возрастом, полом или ограниченными возможностями, или из-за любых других охраняемых характеристик. Например, вашему работодателю запрещается:

- Отказ от принятия вашего документа или отказ в приеме на работу из-за необоснованного подозрения, что ваш документ является поддельным. Например, ваш работодатель может не отказать вам в приеме вашего U.S. паспорт, потому что вы плохо владеете английским языком.

- Относиться к вам иначе, чем к другим кандидатам, потому что вы или ваш работодатель считает вас гражданином США или негражданином.

- Попросите предоставить документы о разрешении на работу перед тем, как нанять вас или заполнить форму I-9.

- Отказаться принять ваш документ или отказать в приеме на работу, потому что срок действия вашего документа истекает в будущем.

- Разрешить работу только гражданам США, если гражданство США не требуется по закону или по государственному контракту.

- Требовать особый документ при подтверждении того, что вы имеете право на работу. Вы можете представить любой документ либо из Списка A, либо из Списка C Списков приемлемых документов, чтобы продемонстрировать, что вы все еще имеете право на работу.

Ваш работодатель должен:

- Предоставить вам всю форму I-9, включая инструкции по ее заполнению.

- Примите вашу документацию, если она обоснованно кажется подлинной и имеет отношение к вам.

- Позвольте вам выбрать, какую документацию предоставить.Ваш работодатель не может требовать от вас паспорта США или грин-карты.

- Отклонить любой документ, который не является подлинным или не имеет отношения к вам.

- Соблюдайте антидискриминационные положения Закона об иммиграции и гражданстве и не мстите вам за:

- Как связаться с Отделом по правам иммигрантов и сотрудников (IER), Отделом гражданских прав или Комиссией по вопросам равных возможностей для получения помощи или подачи жалобы.

- Жалоба на дискриминацию или иное отстаивание своих или чужих прав.

- Участие в расследовании или судебном процессе от имени предполагаемой жертвы.

Если вы считаете, что ваш работодатель не нанял вас, не относился к вам по-другому во время приема на работу или процесса формы I-9, или уволил вас из-за вашего национального происхождения, иммиграционного статуса или статуса гражданства, позвоните в IER по телефону 1-800-255-7688 (Горячая линия для рабочих) или 1-800-237-2515 (TTY) или посетите веб-сайт IER.

Вы также можете обратиться в Комиссию по равным возможностям при трудоустройстве (EEOC), если вы считаете, что подверглись дискриминации при приеме на работу на основании вашей расы, цвета кожи, религии, национального происхождения, этнической принадлежности или любого другого запрещенного основания.Позвоните по телефону 1-800-669-4000 или 1-800-669-6820 (TTY) или посетите веб-сайт EEOC.

Иностранцев, работающих в США

Любой работодатель, нанимающий иностранцев (не являющихся гражданами США или постоянных жителей) для оказания услуг в Соединенных Штатах, должен соблюдать следующие общие процедуры в отношении отчетности и удержания федерального подоходного налога:

- Укажите всех иностранцев (не граждан США), фигурирующих в платежной ведомости компании.

- Разделите иностранцев на две группы: «Иностранцы-резиденты» и «Иностранцы-нерезиденты», как это определено в разделе 7701 (b) Налогового кодекса, который определяет статус проживания для иностранцев.Обратитесь к разделу «Определение статуса иностранца» для получения дополнительной информации о статусе проживания иностранцев.

- Для целей удержания подоходного налога относитесь к иностранцам-резидентам так же, как к гражданам США.

- Для целей удержания подоходного налога обращайтесь с иностранцами-нерезидентами в соответствии со следующими специальными правилами удержания, которые применяются к иностранцам-нерезидентам, как описано в главе 9 Публикации 15 (Циркуляр E) и Публикации 515, Удержание налогов с иностранцев-нерезидентов.

- Иностранец-нерезидент должен следовать особым инструкциям в Уведомлении 1392, Дополнительная форма W-4 Инструкции для иностранцев-нерезидентов, чтобы заполнить форму W-4.

- Иностранец-нерезидент не может написать «освобожден» в строке 7 формы W-4 Свидетельства о удержании удерживаемого пособия сотруднику.

- Иностранец-нерезидент может претендовать только на «холостой» статус регистрации в строке 3 формы W-4, даже если он женат.

- За некоторыми исключениями, иностранец-нерезидент не может требовать более одного личного освобождения в форме W-4. Объяснение исключений см. В разделе «Освобождения» при расчете налога. .

- Иностранные служащие-нерезиденты должны заполнить форму W-4 особым образом, описанным в разделе «Освобождение от удержания — Личные освобождения — Форма W-4».

- Некоторые иностранцы-нерезиденты имеют право на освобождение от удержания федерального подоходного налога с заработной платы в соответствии с налоговыми соглашениями. Чтобы подать заявку на освобождение, они должны подать работодателю форму 8233 «Освобождение от удержания при компенсации за независимые (и определенные иждивенческие) личные услуги иностранного физического лица-нерезидента».

- Иностранцы-нерезиденты, которые не подали или не подали недействительную форму W-4, в соответствии с требованиями IRS, должны удерживать федеральный подоходный налог по ставкам, относящимся к единому статусу, без освобождения от налогов.

- Работодатели должны сообщать о заработной плате, освобожденной от налогообложения в соответствии с налоговым соглашением, выплачиваемой иностранному лицу-нерезиденту в форме 1042, Ежегодной налоговой декларации об исходном доходе иностранных лиц в США и форме 1042-S, Доход иностранного лица в США, подлежащий удержанию. Любая дополнительная заработная плата, выплачиваемая иностранцу-нерезиденту сверх суммы освобождения, сообщается в форме W-2 в обычном порядке. Даже в ситуациях, когда вся заработная плата иностранца-нерезидента освобождена от федерального подоходного налога в соответствии с соглашением о подоходном налоге и в котором вся его федеральная заработная плата будет указана в форме 1042-S, заполнение формы W-2 для такого иностранца обычно также требуется для того, чтобы сообщать о размерах заработной платы штата и местного уровня, а также о подоходных налогах штата и местных налогах, удерживаемых с заработной платы такого иностранца.

- Некоторые соглашения о подоходном налоге позволяют иностранным студентам и ученым, которые стали иностранцами-резидентами Соединенных Штатов, освобождать от налогообложения США часть или всю заработную плату из источников в США. Не облагаемая договором заработная плата, выплачиваемая иностранцу-резиденту в таких ситуациях, должна указываться в форме W-2, а не в форме 1042-S. В этих ситуациях в блоке 2 (Удержанный федеральный подоходный налог) формы W-2 может быть указана нулевая или уменьшенная сумма удержанного федерального подоходного налога из-за освобождения от налогового соглашения. См. Публикацию 519, U.S. Руководство по налогам для иностранцев, в котором приведены инструкции о том, как иностранец-резидент, претендующий на льготу по налоговому соглашению, должен подавать свою федеральную налоговую декларацию в США.

Исключения из обязательного удержания федерального подоходного налога с иностранцев-нерезидентов:

- Заработная плата или компенсация неработающих освобождаются от удержания федерального подоходного налога, если выполняются все 3 из следующих условий (согласно IRC 861 (a) (3) и 864 (b) (1)):

- Иностранец-нерезидент, оказывающий услуги, находится в U.S. на общую сумму не более 90 дней в налоговом году;

- Компенсация за такие услуги не превышает 3000 долларов США; и

- Иностранец-нерезидент выполняет услуги в качестве сотрудника или по контракту с иностранным физическим лицом-нерезидентом, иностранной корпорацией или иностранным партнерством, не занимающимся торговлей или бизнесом в США или иностранном офисе гражданина или резидента США. иностранное физическое лицо, корпорация США или партнерство в США (в том числе из США).С. владение).

- Заработная плата или компенсация неработающим освобождаются от удержания федерального подоходного налога, если выполняются два следующих условия (согласно IRC 872 (b) (3)):

- Иностранец-нерезидент находится в США в неиммиграционном статусе F, J, M или Q; и

- Компенсация за услуги выплачивается иностранным физическим лицом-нерезидентом, иностранной корпорацией, иностранным партнерством или иностранным офисом гражданина США или иностранного физического лица-резидента, U.S. corporation или партнерство в США (в том числе находящееся в собственности США).

Ссылки / связанные темы

Примечание: Эта страница содержит одну или несколько ссылок на Налоговый кодекс (IRC), Положения о казначействе, судебные дела или другие официальные налоговые инструкции. Ссылки на эти правовые органы включены для удобства тех, кто хотел бы прочитать технические справочные материалы. Чтобы получить доступ к применимым разделам IRC, Положениям казначейства или другим официальным налоговым инструкциям, посетите страницу Налогового кодекса , Положения и Официальные инструкции .Чтобы получить доступ к любым заключениям по делам Налогового суда, опубликованным после 24 сентября 1995 г., посетите страницу Поиск мнений Налогового суда США.

Заработная плата, выплачиваемая гражданам США и иностранцам-резидентам, работающим за рубежом

Заработная плата, выплачиваемая гражданам США и иностранцам-резидентам, работающим за пределами США, обычно облагается налогом на социальное обеспечение и медицинскую помощь, если работодатель является американским работодателем.

Термин « Американский работодатель » означает лицо:

- Физическое лицо, которое является гражданином или резидентом США,

- Партнерство, если две трети или более партнеров являются гражданами или резидентами США,

- траст, если все попечители являются гражданами или резидентами США, или

- Корпорация, учрежденная в соответствии с законодательством США, любого штата или округа Колумбия.

Кроме того, американский работодатель с иностранным филиалом может потребовать удержания налогов на социальное обеспечение и бесплатную медицинскую помощь с граждан США и иностранных сотрудников-резидентов иностранного филиала, заполнив форму 2032 «Страхование контрактов в соответствии с разделом II Закона о социальном обеспечении».

Некоторые виды услуг освобождены от налогов на социальное обеспечение и медицинское обслуживание . Примеры освобожденных услуг включают:

- Компенсация работникам сельского хозяйства

- Компенсация, выплачиваемая студентам, работающим в школе, колледже или университете, если студент зачислен и регулярно посещает занятия в такой школе, колледже или университете

- Компенсация, выплачиваемая должным образом рукоположенному, уполномоченному или имеющему лицензию священнику церкви при исполнении его служения

В некоторых ситуациях иностранное государство облагает налогом на социальное обеспечение заработную плату гражданина США.S. гражданин или иностранец-резидент, нанятый в этой зарубежной стране американским работодателем. Это может создать ситуацию, в которой заработная плата сотрудника облагается налогами на социальное обеспечение, взимаемыми двумя разными странами. Соединенные Штаты заключили соглашения о суммировании с некоторыми странами, чтобы избежать двойного налогообложения.

Список других услуг, освобожденных от уплаты налогов, см. В Публикации 15, Циркуляр E, Справочник работодателя по налогам.

Ссылки / Связанные темы

нанимают людей, которые живут в США.С., но не граждане США

Привет, я Джим.

А я Брэндон.

Добро пожаловать в раздел «Наем людей, которые живут в США, но не являются гражданами США».

Вы когда-нибудь были удивлены сотрудником, у которого не было обычного удостоверения личности?

Например, иностранный адрес или специальный штамп в их заграничном паспорте, когда вы запрашиваете у них форму W-4, Свидетельство о удержании удерживаемого пособия сотруднику.

Легко застать врасплох, когда иностранец предлагает незнакомое удостоверение личности или документы.

За последние годы мир стал меньше.

Граждане США нередко путешествуют, учатся и работают за пределами США.

Также нередки случаи, когда граждане других стран приезжают в Соединенные Штаты для путешествий, учебы и работы.

Вероятно, неудивительно, что при приеме на работу людей, которые находятся в США на законных основаниях, но не граждан США, может потребоваться иное обращение с ними для целей федерального подоходного налога.

По окончании этого урока вы сможете:

Подтвердить личность и статус сотрудника с помощью соответствующих документов;

Удерживать федеральные налоги по надлежащей ставке удержания или по договорной ставке;

Правильно внести или уплатить удержанный налог;

И подавать точные и своевременные налоговые декларации и предоставлять копии физическим лицам.

Сегодня мы поговорим о найме сотрудников и независимых подрядчиков, которые приехали из другой страны и на законных основаниях проживают в США.

Теперь, если они живут и работают в другой стране, за исключением Канады, Мексики и Южной Кореи, см. Публикацию 519 Налогового руководства США для иностранцев и Публикацию 515 Удержание налога с иностранцев-нерезидентов и иностранных юридических лиц.

Позже мы объясним, что делать, если они живут в Канаде, Мексике или Южной Корее.

Хорошо.

У нас есть отличная информация, которой мы хотим поделиться с вами сегодня.

Итак, приступим.

Когда вы нанимаете кого-то на работу, первым делом необходимо определить его налоговый статус.

Для этого урока мы предполагаем, что вы нанимаете людей.

Для физических лиц есть три возможности:

гражданин США;

иностранец-резидент США;

Или иногородний иностранец.

Помните, что нанимать нелегальных иностранцев — это нарушение федерального закона.

Хорошо, теперь поговорим о налоговых идентификационных номерах.

Идентификационный номер гражданина США — это его номер социального страхования или SSN.

Вместо номера социального страхования иностранное физическое лицо может иметь индивидуальный идентификационный номер налогоплательщика (или ITIN).

ITIN очень похожи на номер социального страхования.

Это 9-значные числа, которые всегда начинаются с цифры 9 и имеют диапазон 70-88, 90-92 и 94-99 в четвертой и пятой цифрах.

Иностранные граждане могут иметь ИНН, если им нужен идентификатор. для целей налогообложения США, но ITIN не является «разрешением на работу».

Итак, теперь вы, вероятно, задаетесь вопросом, не является ли ITIN разрешением на работу, как вы можете узнать, имеет ли кто-то право работать в США?

Все сотрудники должны заполнить форму I-9 «Проверка права на трудоустройство».

Вы можете узнать, можно ли кому-либо работать в Соединенных Штатах, используя систему e-Verify на веб-сайте Службы гражданства и иммиграции США.

e-Verify сравнивает информацию из формы I-9 сотрудника «Подтверждение права на трудоустройство» с данными из записей Министерства внутренней безопасности США и Управления социального обеспечения, чтобы подтвердить их право на трудоустройство.

Помните, что сознательный прием на работу лиц, не имеющих права работать в США, является нарушением федерального закона.

Однако, как и все остальные, иностранцы-нелегалы, работающие в США, облагаются налогами США.

Платежи, которые вы им производите, регулируются теми же правилами, что и платежи, которые вы производите легальным иностранцам.

Если вы решите нанять кого-то, кто не является гражданином США, но является законным иностранцем, ваш первый шаг — выяснить, является ли он резидентом или иностранцем-нерезидентом.

Хорошо.

Итак, что такое иностранец-резидент, а что иностранец-нерезидент?

А как отличить?

Это очень хороший вопрос.

В одну сторону очень просто.

Иностранец, постоянно проживающий в стране, — это лицо, имеющее «грин-карту» или прошедшее проверку на предмет существенного присутствия.

Так что же такое «зеленая карта» и для чего она нужна?

«Зеленая карта» — это форма USCIS I-551, карта постоянного жителя.

Это дает право владельцу постоянно проживать в США и работать без ограничений.

Держатель грин-карты также известен как законный постоянный житель.

Законные постоянные жители, ожидающие получения грин-карты, могут иметь штамп I-551 в своих заграничных паспортах.

Существует два основных теста на присутствие, чтобы определить, является ли человек законным постоянным жителем.

Есть способ найти эту информацию.

Сначала перейдите на IRS.gov и введите в поле поиска «проверка зеленой карты».

Затем нажмите «Проверка зеленой карты» и «Проверка существенного присутствия».

Вы попадете на страницу со всеми подробностями.

Так что не беспокойтесь о том, чтобы все запомнить.

Имейте в виду, что эти существенные тесты присутствия существуют и должны применяться, если у человека нет грин-карты или штампа I-551.

Хорошо, поехали.

Кто-то без грин-карты может претендовать на статус иностранца-резидента, если он пройдет 31-дневный и 183-дневный тесты на присутствие.

31-дневный тест требует, чтобы человек находился в Соединенных Штатах в течение 31 дня в течение текущего года.

183-дневный тест — это числовая формула для подсчета дней пребывания в Соединенных Штатах в течение 3-летнего периода.

Другими словами, они соответствуют 183-дневному тесту, если сумма следующих составляет не менее 183 дней.

Количество дней в США в текущем году; 1/3 количества дней в США за предыдущий год; 1/6 числа дней во втором предшествующем году.

Существуют правила о том, какие дни они могут считать, а какие нельзя.

Например, вы не учитываете дни, когда кто-то находится в Соединенных Штатах в качестве «учителя» или «стажера» по действующей визе J или Q.

Публикация519 содержит полный список исключений.

Если вам нужна помощь, воспользуйтесь веб-страницей проверки присутствия или обратитесь к публикации 519, U.С. Налоговый справочник для иностранцев.

Не забудьте ввести «тест грин-карты» в поле поиска IRS.

Вау, тесты кажутся сложными.

В первый раз мне может не хватить веб-страницы.

Я думаю, что позвоню в IRS за помощью, если я не уверен, как выяснить, сможет ли человек пройти существенные тесты на присутствие.

Хорошее замечание.

Если после проверки веб-страницы вы все еще не уверены в себе, позвоните по бесплатной линии IRS Business and Specialty Tax по телефону 1-800-829-4933.

Убедитесь, что у вас есть информация о количестве дней, в течение которых человек находился в США в текущем, предыдущем и предыдущем году.

Это поможет помощнику по телефону помочь вам.

Итог с постоянно проживающими иностранцами …

Если у вашего потенциального сотрудника есть грин-карта, штамп I-551 или он проходит существенные проверки присутствия, делать больше нечего.

Вы относитесь к ним как к гражданину США в целях удержания налогов, социального обеспечения и медицинской помощи.

Вы также включаете их при уплате федеральных налогов по безработице или FUTA.

А теперь поговорим об иногородних иностранцах.

Иностранец-нерезидент — это лицо, не являющееся гражданином США или иностранцем-резидентом.

жителей территорий США — Пуэрто-Рико, Виргинских островов США, Американского Самоа, Гуама и Содружества Северных Марианских островов являются иностранцами-нерезидентами.

Правила удержания и отчетности для них немного отличаются от правил для U.S. Граждане и иностранцы-резиденты.

См. Публикацию 519, Руководство США по налогообложению для иностранцев, где описаны особые правила удержания налогов и отчетности.

После того, как вы подтвердили личность человека и статус иностранца-нерезидента с соответствующими документами, следующим шагом будет удержание налогов по соответствующей ставке удержания или налоговому соглашению.

Для двух групп иностранных работников-нерезидентов удержание из заработной платы простое:

Иностранец-нерезидент, состоящий в браке с гражданином США или иностранцем-резидентом США;

И иностранец-иногородний из Канады, Мексики или Южной Кореи.

Эти сотрудники заполняют форму W-4 «Свидетельство о удержании удерживаемого пособия».

Они следуют тем же правилам для освобождения от удержания, что и ваши сотрудники в США, и вы удерживаете те же правила, что и для своих сотрудников, которые являются гражданами США или иностранцами-резидентами.

Сотрудник-иностранец-нерезидент может быть резидентом страны, с которой у Соединенных Штатов есть налоговое соглашение.

Соглашение может предусматривать более низкие налоговые ставки или даже освобождение от удержания для резидентов, работающих в США.С.

Помните, эти сотрудники не являются резидентами США.

Если иностранный работник-нерезидент желает потребовать освобождения от налогового соглашения от удержания, вместо формы W-4 сотрудник должен предоставить вам форму 8233, Освобождение от удержания при компенсации за независимые (и некоторые иждивенческие) личные услуги иностранца-нерезидента. Индивидуальный.

Подробнее см. Публикацию 515 «Удержание налога с иностранцев-нерезидентов и иностранных юридических лиц».

Хорошо, это касается жителей Канады, Мексики и Южной Кореи.

Он также заботится об иностранцах-нерезидентах, которые являются резидентами стран, с которыми Соединенные Штаты имеют благоприятное для них налоговое соглашение для целей удержания подоходного налога.

Теперь для всех.

Когда вы нанимаете иностранца-нерезидента из любой другой страны в качестве сотрудника, они должны предоставить вам форму W-4.

Существуют особые правила заполнения формы W-4.

Этих сотрудников-нерезидентов-иностранцев:

Не могут писать «освобожден» в своей форме W-4;

Должен требовать единовременного удержания вне зависимости от фактического семейного положения;

Может обычно требовать только одно личное удержание;

И должен написать «Иностранец-нерезидент» или «НОР» над пунктирной линией в строке 6 своей Формы W-4.

При подаче налоговой декларации они не могут использовать стандартный вычет.

Итак, необходимо внести некоторые корректировки, прежде чем вы сможете использовать общие таблицы удержания в Публикации 15 «Налогового руководства работодателя».

Какие настройки?

И как мне это понять?

Обычно я просто подхожу к таблицам в Публикации 15 с тем, что сотрудник поместил в свою Форму W-4.

И снова отличные вопросы.

Чтобы определить размер подоходного налога, удерживаемого из заработной платы этих иностранных служащих-нерезидентов, необходимо выполнить два шага.

Шаг 1.

См. Публикацию 15, Раздел 9, Удержание из заработной платы сотрудников.

В нем есть таблица сумм, которые нужно добавить к заработной плате вашего иностранного сотрудника-нерезидента в зависимости от того, платите ли вы им еженедельно или с другой периодичностью.

Цель этой корректировки — учесть, что они не могут требовать стандартного вычета при подаче налоговой декларации.

Это не прибавка к заработной плате.

Не включайте его в форму W-2 в конце года.

Шаг 2.

Используйте эту скорректированную сумму и надбавки к удержанию из формы W-4 (обычно ограничивается одной), чтобы вычислить удержание подоходного налога из таблиц, используемых для всех сотрудников.

Единственные существенно отличающиеся процедуры для иностранных служащих-нерезидентов, получающих от вас заработную плату, заключаются в том, что они должны:

Используйте форму 8233 для подачи заявления на получение налоговых льгот вместо формы W-4.

Соблюдайте особые правила для иностранцев-нерезидентов, которые не претендуют на льготы по налоговому соглашению и не являются резидентами Канады или Южной Кореи при заполнении формы W-4;

И скорректируйте их заработную плату, прежде чем использовать таблицы удержания в Публикации 15, Раздел 9.

Теперь перейдем к социальному страхованию, медицинскому обслуживанию и федеральным налогам на безработицу (или FUTA).

Так же, как иностранцы-резиденты, иностранцы-нерезиденты обычно облагаются налогами на социальное обеспечение, медицинское обслуживание и FUTA … но есть исключения.

Мы уже рассмотрели заполнение формы 8233, если сотрудник желает претендовать на льготы по налоговому соглашению.

Заработная плата, не освобожденная налоговым соглашением, обычно зависит от социального обеспечения и медицинской помощи.

Однако есть еще один способ освобождения работника-иностранца-нерезидента от системы социального обеспечения и медицинской помощи.

Это называется Соглашением о суммировании.

Эти соглашения похожи на налоговые соглашения, но заключаются между Управлением социального обеспечения и различными зарубежными странами.

Они касаются ситуации, когда двойное налогообложение социального обеспечения может иметь место, когда иностранный работник работает в Соединенных Штатах и должен платить такие же налоги в стране своего проживания на ту же заработную плату.

Иностранный работник, претендующий на освобождение от налогов в соответствии с соглашением о суммировании, должен предоставить вам справку о покрытии из страны своего проживания, которая собирает свои собственные налоги типа социального обеспечения.

Вы должны сохранить копию свидетельства для своих записей на случай, если IRS спросит, почему вы не удерживали налоги на социальное обеспечение.

Теперь, когда мы рассмотрели сотрудников, перейдем к независимым персональным услугам.

Независимые личные услуги?

Что это значит?

Позвольте мне объяснить.

Независимые личные услуги — это термин налогового соглашения, который относится к работе, выполняемой независимым иностранным подрядчиком-нерезидентом.

Эта категория оплаты включает платежи за профессиональные услуги, такие как гонорары адвокату, врачу или бухгалтеру, которые производятся непосредственно лицу, оказывающему услуги.

Большая разница здесь в том, что вам, возможно, придется удерживать налоги с выплат им, даже если они не являются вашими сотрудниками.

Это отличает независимых подрядчиков-иностранцев-нерезидентов от независимых подрядчиков, являющихся гражданами США или иностранцами-резидентами.

Вот как это работает.

Во-первых, общее правило заключается в том, что вы должны удерживать 30% от каждого платежа, который вы производите иностранным независимым подрядчикам-нерезидентам, если они не представят доказательств того, что они заключили соглашение об удержании с IRS;

Предоставить вам две копии письма от IRS, в котором указывается, что сумма окончательного платежа (до 5000 долларов США) освобождена от удержания;

Или дайте вам форму 8233, чтобы подать заявление об освобождении от налогового соглашения от всего или части требуемого удержания.

Во-вторых, те, кто облагается ставкой 30%, также используют форму 8233, чтобы требовать освобождения от удержания.

Вы можете уменьшить размер оплаты с удержанием 30% от суммы личного освобождения за год.

Резиденты Мексики, Канады или Южной Кореи или граждане США из Американского Самоа или Северных Марианских островов следуют тем же правилам удержания налогов, что и граждане США или иностранцы-резиденты.

Все остальные независимые подрядчики-иностранцы-нерезиденты могут претендовать только на одно личное освобождение от уплаты налогов.

В-третьих, вы должны установить пропорциональную ставку для каждого допустимого освобождения в соответствии с количеством дней в течение налогового года.

В своей форме 8233 иностранец-нерезидент указывает количество заявленных личных освобождений и количество дней, в течение которых они будут оказывать услуги в США в течение этого налогового года.

Ваш следующий шаг — разделить сумму личного освобождения за год на 365 (366, если это високосный год) и умножить это количество на количество заявленных личных освобождений.

Что делать, если я тоже иностранец-иногородний?

Что мне тогда делать?

Существуют также особые правила для иностранцев-иногородних.

Если да, пожалуйста, позвоните в Налоговую службу IRS по вопросам налогообложения предприятий и специальностей по телефону 1-800-829-4933 или спросите своего налогового специалиста.

Давайте рассмотрим, чем иностранные независимые подрядчики-нерезиденты отличаются от независимых подрядчиков, являющихся гражданами или резидентами США.

Как правило, вы должны удерживать 30% денег, которые вы платите им за их личные услуги.

Иностранные независимые подрядчики-нерезиденты используют форму 8233 (не форму W-4), чтобы требовать освобождения от удержания и льгот по налоговому соглашению.

После того, как вы закончите расчет удержания, пришло время внести или уплатить удержанный налог.

Могу ли я определить, является ли иностранец-нерезидент наемным работником или независимым подрядчиком, как и гражданин США, который работает на меня?

Да!

Классифицируйте иностранцев-нерезидентов как независимого подрядчика или сотрудника, используя те же правила, что и для граждан США, которые работают на вас.

Посетите страницу независимого подрядчика (самозанятого) или сотрудника в IRS.gov для получения подробной информации.

Когда дело доходит до внесения налоговых депозитов или уплаты налога, вы делаете это для всех одинаково … нет никаких различий!

Правила такие же, как и для налогов, удерживаемых для граждан США или иностранцев-резидентов.

Для получения дополнительной информации о внесении и уплате налогов с предприятий перейдите на IRS.gov/smallbiz и нажмите «Регистрация и оплата» на левой панели навигации.

Хорошо, теперь пора поговорить о подаче точных и своевременных налоговых деклараций.

Когда дело доходит до подачи документов для ваших сотрудников-иностранцев-резидентов и для сотрудников-иностранцев-нерезидентов, которые не использовали форму 8233 для получения налоговых льгот, дайте им форму W-2 и включите ее в свою форму 941, квартальную федеральную налоговую декларацию работодателя и любые другие налоговые декларации по найму.

Для иностранных сотрудников-нерезидентов, которые потребовали льготы по налоговому соглашению, или независимых подрядчиков-нерезидентов, которые предоставили вам форму 8233, чтобы претендовать на право на уменьшенное удержание, есть несколько других действий.

Во-первых, давайте рассмотрим, что вам нужно делать с формой 8233.

Просмотрите его и, если он правильный, подтвердите в Части IV «Принятие и сертификация налогового агента».

Так выглядит Часть IV.

Вы несете ответственность за удержание и считаете себя налоговым агентом.

Отправьте одну копию в IRS в течение пяти дней после ее получения, передайте одну копию иностранцу-нерезиденту и сохраните одну копию для своих записей.

Почтовый адрес см. В инструкциях к форме 8233.

Подождите не менее 10 дней, чтобы узнать, есть ли у IRS какие-либо возражения.

Если IRS уведомит вас, что возражает против требования иностранца-нерезидента об освобождении от удержания, вы должны немедленно начать удержание.

Получайте новую форму 8233 каждый год, пока вы платите этому человеку за работу на вас.

Вкратце, для подателей формы 8233 у вас будут новые требования к подаче налоговой декларации в IRS.

Это:

Форма 1042, Годовая налоговая декларация для U.S. Источник дохода иностранных лиц;

Форма 1042-S, Доход иностранного лица в США, подлежащий удержанию;

и форма 1042-T, Годовая сводка и передача форм 1042-S.

Вот как это будет работать.

И помните, это касается ваших сотрудников-иностранцев-нерезидентов, которые потребовали льготы по налоговому соглашению, а также любых независимых подрядчиков-иностранцев-нерезидентов, которым вы заплатили.

До 15 марта года, следующего за календарным годом, в течение которого иностранец-нерезидент оказывал услуги, вы должны подать формы 1042 и 1042-S в IRS.

Начнем с формы 1042-S.

Заполните отдельную форму 1042-S для каждого лица и каждого типа дохода, который вы выплачивали этому лицу, независимо от того, удерживали вы деньги или нет.

Если вы живете в штате или в другом месте, где этот доход облагается налогом и который может даже требовать удержания, вам нужно будет подать форму W-2 в эти налоговые органы для получения дохода и любых удержаний.

Эти налоговые органы не принимают форму 1042-S.

Предоставьте копию формы 1042-S и любой формы W-2, которую вы подали для каждого иностранца-нерезидента, который оказывал независимые личные услуги, независимо от того, удерживали вы налоги или нет, а также каждому иностранному сотруднику-нерезиденту, который запросил льготы по налоговому соглашению.

Если вы подаете форму 1042-S на бумаге, вы также должны приложить форму 1042-T (это форма передачи) к копиям, которые вы отправляете в IRS.

Наконец, если вы должны подать форму 1042-S хотя бы на одного человека, вы также должны подать годовой отчет по форме 1042.

Вам не нужно передавать копию этой формы лицам, которые работали на вас, но вам необходимо сохранить копию для своих записей.

Что ж, Брэндон, я бы сказал, что мы довольно близки к завершению этого модуля.

Вы правы.

Мы собрали очень полезную информацию для владельцев малого бизнеса.

Наем людей, не являющихся гражданами США, обычно требует дополнительных процедур.